161 ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor: Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014 p. 161-180. BENEFÍCIOS AO TERCEIRO SETOR: REGULAMENTAÇÕES E INCENTIVOS FISCAIS Joel Antonio - Bacharel em Ciências Contábeis pelo Centro Universitário UniSEB; Maria Eugênia Lelis Bocchi - Bacharel em Ciências Contábeis pelo Centro Universitário UniSEB; Natália de Souza da Silveira - Bacharel em Ciências Contábeis pelo Centro Universitário UniSEB Resumo Existem programas de incentivos fiscais ao alcance de pessoas físicas e jurídicas que, ao serem utilizados, geram recursos para as entidades do Terceiro Setor. Esses recursos servirão de fomento, para que essas entidades beneficiem a sociedade em geral. Sob o aspecto da Responsabilidade Social, esses incentivos devem ser explorados e amplamente utilizados sob os termos das leis que os regulamentam, trazendo dessa forma, além de benefícios para a sociedade, vantagem competitiva para as empresas engajadas na utilização de tais benefícios. Este estudo é de grande relevância para os profissionais que gerenciam entidades do Terceiro Setor, pois ensinará como captar recursos por meio dos incentivos fiscais. Este trabalho pretende fazer com que fiquem conhecidos os incentivos fiscais federais ao alcance de cidadãos e empresas comprometidos socialmente. O trabalho pretende demonstrar como pessoa física pode destinar até 8% do Imposto de Renda devido e como pessoa jurídica pode destinar até 9%. Palavras-chave: incentivo fiscal, terceiro setor, responsabilidade social. 1. Introdução Considerando a complexidade do sistema tributário brasileiro, a falta de leis específicas que abranjam as necessidades do Terceiro Setor, além das leis e benefícios que são pouco conhecidos, é necessário um estudo direcionado da Legislação Tributária, de forma que se tenha um aproveitamento dessa legislação no que se refere aos incentivos fiscais voltados para as entidades do Terceiro Setor. União, Estado e Município têm diferentes leis, obrigações, benefícios e isenções das quais estas entidades podem tirar proveito por meio de um conhecimento direcionado. Pretende-se, por meio deste trabalho, promover um enfoque no que diz respeito aos incentivos fiscais federais de âmbito cultural, social, para o desporto e saúde.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

161

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

BENEFÍCIOS AO TERCEIRO SETOR:

REGULAMENTAÇÕES E INCENTIVOS FISCAIS

Joel Antonio - Bacharel em Ciências Contábeis pelo Centro Universitário UniSEB; Maria

Eugênia Lelis Bocchi - Bacharel em Ciências Contábeis pelo Centro Universitário UniSEB;

Natália de Souza da Silveira - Bacharel em Ciências Contábeis pelo Centro Universitário

UniSEB

Resumo

Existem programas de incentivos fiscais ao alcance de pessoas físicas e jurídicas que,

ao serem utilizados, geram recursos para as entidades do Terceiro Setor. Esses recursos

servirão de fomento, para que essas entidades beneficiem a sociedade em geral. Sob o aspecto

da Responsabilidade Social, esses incentivos devem ser explorados e amplamente utilizados

sob os termos das leis que os regulamentam, trazendo dessa forma, além de benefícios para a

sociedade, vantagem competitiva para as empresas engajadas na utilização de tais benefícios.

Este estudo é de grande relevância para os profissionais que gerenciam entidades do Terceiro

Setor, pois ensinará como captar recursos por meio dos incentivos fiscais. Este trabalho

pretende fazer com que fiquem conhecidos os incentivos fiscais federais ao alcance de

cidadãos e empresas comprometidos socialmente. O trabalho pretende demonstrar como

pessoa física pode destinar até 8% do Imposto de Renda devido e como pessoa jurídica pode

destinar até 9%.

Palavras-chave: incentivo fiscal, terceiro setor, responsabilidade social.

1. Introdução

Considerando a complexidade do sistema tributário brasileiro, a falta de leis

específicas que abranjam as necessidades do Terceiro Setor, além das leis e benefícios que são

pouco conhecidos, é necessário um estudo direcionado da Legislação Tributária, de forma que

se tenha um aproveitamento dessa legislação no que se refere aos incentivos fiscais voltados

para as entidades do Terceiro Setor. União, Estado e Município têm diferentes leis,

obrigações, benefícios e isenções das quais estas entidades podem tirar proveito por meio de

um conhecimento direcionado. Pretende-se, por meio deste trabalho, promover um enfoque

no que diz respeito aos incentivos fiscais federais de âmbito cultural, social, para o desporto e

saúde.

162

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

É importante trazer à luz como as pessoas jurídicas e pessoas físicas podem ajudar,

direcionando parte da arrecadação dos tributos incidentes sobre elas.

As entidades sem fins lucrativos, de uma maneira geral, beneficiam as pessoas e a

sociedade com projetos e ações filantrópicas. Urge que façamos um trabalho que auxilie e

impulsione essas entidades ao crescimento e, para tal, é imprescindível que se tenha

conhecimento sobre os incentivos fiscais e as destinações favoráveis ao Terceiro Setor.

Um aspecto importante dos incentivos fiscais destinados ao Terceiro Setor atinge a

responsabilidade social que as pessoas e empresas têm perante a sociedade.

As empresas que praticam a responsabilidade social tendem a ter o respeito da

sociedade e das pessoas que são diretamente impactadas por suas atividades. É indispensável

que as empresas exerçam a responsabilidade social para obterem sucesso empresarial e

vantagem competitiva. É necessário refletir sobre os incentivos fiscais de destinação do ponto

de vista filantrópico e também como vantagem competitiva.

Dessa forma, a pergunta que o presente estudo pretende responder é a seguinte:

Quais são os incentivos fiscais federais ao alcance de pessoas físicas e jurídicas

que podem beneficiar o Terceiro Setor?

1.1. Metodologia De Pesquisa

Quanto à abordagem, o método escolhido foi o de Pesquisa Qualitativa, pois se

pretende por este trabalho descrever os incentivos fiscais que beneficiam as entidades do

Terceiro Setor.

Segundo Mascarenhas (2012), as principais características de uma pesquisa qualitativa

são: dados levantados e analisados ao mesmo tempo, estudos descritivos com vista na

compreensão do objeto estudado e influência do pesquisador sobre a pesquisa. A pesquisa

qualitativa possibilita um trabalho desenvolvido de forma livre, ainda que com estrutura

sólida e coerente.

Ainda conforme Mascarenhas (2012), quanto ao objetivo geral pretende-se criar

hipóteses sobre o problema de pesquisa por meio de um levantamento bibliográfico

direcionado.

163

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Quanto ao procedimento técnico, a pesquisa é bibliográfica com investigação

concentrada em livros, monografias e artigos científicos que abordam o tema deste trabalho.

Segundo Cervo (2007, p. 60),

a pesquisa bibliográfica procura explicar um problema a partir de referências

teóricas publicadas em artigos, livros, dissertações e teses. Pode ser realizada

independentemente ou como parte da pesquisa descritiva ou experimental. Em

ambos os casos busca-se conhecer e analisar as contribuições culturais ou científicas

do passado sobre determinado assunto, tema ou problema.

Mascarenhas (2012) enfatiza a importância da análise e interpretação dos dados

coletados. Mesmo na pesquisa qualitativa, em que o mais importante que coletar informações

é saber organizá-las de forma que o trabalho científico se torne mais eficiente.

Sobre a análise de dados nas pesquisas qualitativas, Mascarenhas (2012) divide o

processo de organização dos dados em quatro etapas:

A. Seleção: verificação dos dados visando detectar erros ou informações

incompletas;

B. Classificação: detectar e classificar a presença ou ausência de determinada

qualidade em cada dado levantado;

C. Codificação: categorizar os dados por nome e agrupá-los por categoria;

Representação: os dados qualitativos devem ser representados na forma de texto,

itens ou quadros comparativos, de forma que a análise se torne mais clara.

2. Objetivos

2.1. Objetivo Geral

Tornar conhecidos os incentivos fiscais que podem ser destinados ao Terceiro Setor

por pessoas físicas e jurídicas.

2.2. Objetivos Específicos

Instruir as empresas do Segundo Setor para as destinações que podem ser feitas de

parte da carga tributária que incide sobre suas operações. Assim, ajudarão organizações sem

164

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

fins lucrativos e cumprirão parte do seu papel social. Da mesma forma, as pessoas físicas

terão conhecimento sobre como fazer a destinação de um percentual do imposto de renda

devido conforme permitido por lei.

Levar as pessoas que gerem ou assessoram as empresas do Segundo Setor a uma

inteligência social, fazendo-as refletir sobre o seu papel social de ajudador, participador e

propagador do conhecimento que adquiriram por meio deste trabalho.

Promover uma reflexão positiva e direcionada da nossa legislação tributária,

ressaltando como ela pode beneficiar as entidades e organizações do Terceiro Setor, e estas,

por sua vez, a sociedade que partilhamos.

3. Conceitos e aspectos gerais dos incentivos fiscais

3.1. Responsabilidade social empresarial

No início do século XX até a década de 1950, a sociedade passava por uma importante

transição: da economia agrícola para a industrial. Nesse período a visão econômica que

predominava era a do liberalismo de Adam Smith. Dentro desse contexto, a responsabilidade

social das empresas não existia. O liberalismo de Adam Smith é descrito por De Masi e Mello

(1998, p. 121):

Adam Smith (1723-90) será o maior teórico dessa nova economia impregnada de

iluminismo e da nascente sociedade industrial marcada pela industrialização. A

riqueza das nações (1776) decretará definitivamente a superioridade da indústria

sobre a agricultura, do lucro e da mais-valia sobre a renda, da moeda sobre a troca,

do egoísmo sobre a caridade. “Não é da benevolência do açougueiro, do cervejeiro

ou do padeiro que esperamos o nosso almoço, mas do interesse que têm no próprio

lucro pessoal.” Liberalismo e pondo em concorrência esses interesses, segundo

Smith, a indústria floresce as trocas frutificam.

Nessa época a visão econômica não dava espaço para qualquer forma de caridade, e o

interesse das empresas era somente o lucro gerado por suas operações. Acreditava-se que as

empresas estavam fazendo sua parte para com a sociedade apenas por pagar seus impostos e

gerar empregos. Para as empresas, o Estado era o único responsável por suprir as

necessidades sociais e o seu papel era apenas o de geradoras de lucro e empregos. O

liberalismo, ao contrário de estimular práticas sociais e ambientais, as condenavam. Qualquer

filantropia nesse período ocorria por meio de doação ou criação de fundações e eram feitas

pelo próprio empresário e não em nome da empresa.

165

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Segundo Tenório (2006), o período compreendido entre as décadas de 1950 e 1970 foi

marcado pelo pensamento keynesiano, que limitava as práticas liberais e permitia a

intervenção do Estado na economia. Nessa época, o modelo industrial se consolidou

efetivamente, e os acontecimentos desse período levaram a sociedade a questionamentos

quanto à maximização de lucros das empresas e a responsabilidade que tinham perante a

sociedade.

A partir da década de 1980, o mercado, a competitividade das empresas e uma

sociedade marcada pelo consumo fizeram o modelo social das empresas mudarem. As pessoas

passaram a cobrar uma participação e intervenção das empresas nos problemas sociais, e o

conceito de responsabilidade social empresarial foi fundamentado de uma vez por todas.

No Brasil a partir de 1990 as empresas precisaram se adequar a um modelo de

desenvolvimento sustentável. As entidades do Terceiro Setor neste contexto foram as grandes

responsáveis por consolidar um pensamento crítico do ponto de vista socioambiental, fazendo

com que os consumidores tenham preferência por empresas que praticam a responsabilidade

social. Desta forma o que vemos é uma crescente participação das empresas em ações sociais

e ambientais para satisfazer e ter a preferência do consumidor.

É necessário que as empresas associem o benefício sócioambiental com a demanda de

mercado, ofertando funcionalidades ambientais em seus produtos que serão percebidas por

seus consumidores como valores sociais que representarão vantagem competitiva perante seus

concorrentes.

Atualmente a sobrevivência de uma empresa em um ambiente competitivo depende

quase que exclusivamente de sua imagem e reputação, desta forma, a obtenção de lucros está

ligada ao valor socioambiental do negócio. O conceito de marketing social entra justamente

neste contexto, pois as empresas dependem da divulgação inteligente das ações que

promovem para beneficiar a sociedade, fortalecendo desta forma sua marca.

Do ponto de vista da responsabilidade social este trabalho pretende ajudar

empresários, contadores, administradores e até mesmo publicitários a fomentar a utilização de

benefícios fiscais que poderão agregar valor ao negócio sem demandar muita das vezes

qualquer investimento ou comprometimento do lucro de suas atividades.

3.2. Terceiro setor

166

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

O Terceiro Setor é basicamente formado por fundações e associações que não visam a

distribuição de lucro, uma vez que as receitas e o lucro que obtêm são destinados à sua

subsistência e ao atendimento da sociedade no que lhes compete. Portanto podem obter

lucros, mas estes deverão ser utilizados no cumprimento de suas atividades e de nenhuma

forma distribuídos, como acontece em uma sociedade empresária.

O artigo 44 do Código Civil de 2002 descreve:

Art. 44. São pessoas jurídicas de direito privado:

I - as associações;

II - as sociedades;

III - as fundações;

IV - as organizações religiosas;

V - os partidos políticos;

VI - as empresas individuais de responsabilidade limitada.

§ 1o São livres a criação, a organização, a estruturação interna e o funcionamento

das organizações religiosas, sendo vedado ao poder público negar-lhes

reconhecimento ou registro dos atos constitutivos e necessários ao seu

funcionamento.

§ 2o As disposições concernentes às associações aplicam-se subsidiariamente às

sociedades que são objeto do Livro II da Parte Especial deste Código.

§ 3o Os partidos políticos serão organizados e funcionarão conforme o disposto em

lei específica.

O Terceiro Setor e as entidades que o compõem têm estatutos próprios que

regulamentam suas atividades e se diferenciam, por isso, de empresas privadas.

O Terceiro Setor surgiu da deficiência do Estado em cumprir seu papel social de

saneador pleno da sociedade. Segundo Torres (2010) o Terceiro Setor nasceu da interação da

sociedade para suprir os serviços mal prestados pelo Estado aos cidadãos.

3.3. Legislação tributária: incentivos fiscais

Os incentivos fiscais são apresentados pelo Estado na forma de leis específicas que

visam estimular a parceria com a iniciativa privada e desta forma beneficiar setores e

atividades relevantes para a política econômica do país.

É importante esclarecer o que é a imunidade e a isenção tributária para que não sejam

confundidas com o incentivo fiscal. Segundo Barbosa e Oliveira (2003), a imunidade é a

limitação à competência de instituir tributos e é prevista em dispositivo da Constituição

Federal, impedindo, portanto, que seja instituído imposto sobre fatos imunizados. A isenção

fiscal é um tipo de renúncia fiscal em que o Estado concede dispensa do pagamento do tributo

167

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

instituído por lei, seja por um prazo específico, em condições determinadas ou requeridas por

órgão competente.

Muito tem se falado de responsabilidade social, e as empresas são cada dia mais

cobradas nesse sentido. No Brasil, no entanto, as empresas se deparam com encargos que

dificultam e minimizam a aplicação de recursos na sociedade. Uma solução ao alcance das

empresas e pessoas de uma maneira geral são os Incentivos Fiscais de Inclusão Social.

Conforme Manual de Incentivos Fiscais CRC-RS (2013, p. 10): “Esses incentivos

correspondem a uma renúncia fiscal das autoridades públicas federais, estaduais e municipais,

para a aplicação em projetos sociais, diretamente pelas empresas, reduzindo, assim, os

entraves burocráticos e favorecendo a quem de fato necessita”.

4. Aplicabilidade das leis federais de incentivo fiscal destinadas ao terceiro setor

Neste capítulo, serão descritas as leis que pessoas físicas e jurídicas podem utilizar-se

na forma de incentivos fiscais destinados ao Terceiro Setor e como podem ser aplicadas.

4.1. Incentivos fiscais destinados à cultura

a) Lei Rouanet

A Lei Rouanet visa a captação de recursos para investimentos em projetos destinados

à cultura. Está ao alcance de pessoas físicas, quando apresentar seus rendimentos no modelo

completo da declaração de Imposto de Renda; e das pessoas jurídicas que optam pelo regime

de tributação do Lucro Real.

Conforme Manual de Incentivos Fiscais CRC-RS (2012) o objetivo da Lei Rouanet é

promover, apoiar, incentivar a produção cultural e artística brasileira.

A Lei Rouanet tem o seguinte embasamento legal:

Lei nº 8.313, 23 de dezembro de 1991;

Decreto nº 3.000, de 26 de março de 1999 (Arts. 475 a 483);

Decreto nº 5.761, de 27 de abril de 2006;

Instrução Normativa SRF nº 267, de 23 de dezembro de 2002 (Arts. 15 a 26);

Instrução Normativa SRF nº 390, de 30 de janeiro de 2004;

Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011. (Manual de

Incentivos Fiscais CRC-RS, 2012, p. 77).

168

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Quanto ao alcance, conforme o artigo 1º da Lei nº 8.313 de 23 de dezembro de 1991:

“Os incentivos criados por esta Lei somente serão concedidos a projetos culturais cuja

exibição, utilização e circulação dos bens culturais deles resultantes sejam abertas, sem

distinção, a qualquer pessoa, se gratuitas, e a público pagante, se cobrado ingresso”.

O Incentivo Fiscal da Lei Rouanet acontece mediante Doação ou Patrocínio. O

Decreto nº 1.494, de 17 de maio de 1995 define:

a) Patrocínio:

transferência gratuita, em caráter definitivo, a pessoa física ou jurídica de natureza

cultural, com ou sem fins lucrativos, de numerário para a realização de projetos

culturais com finalidade promocional e institucional de publicidade. (art. 3º inciso IX

do Decreto nº 1.494, de 17 de maio de 1995).

b) Doação:

transferência gratuita em caráter definitivo à pessoa física ou pessoa jurídica de

natureza cultural, sem fins lucrativos, de numerário, bens ou serviços para a realização

de projetos culturais, vedado o uso de publicidade paga para divulgação desse ato.

(art. 3º inciso III do Decreto nº 1.494, de 17 de maio de 1995).

O valor doado ou patrocínio poderá ser abatido até 4% do Imposto de Renda apurado à

alíquota de 15%, no caso de empresas que apuram o IR pelo lucro real. As pessoas físicas

podem deduzir até 6% do IR devido, quando apurado por modelo completo da Declaração de

Imposto de Renda.

b) Funcine (Fundos de Financiamento da Indústria Cinematográfica Nacional)

O Funcine é um incentivo fiscal que cria mecanismos para fomentar as atividades

audiovisuais brasileiras, incentivando a produção, distribuição, exibição e divulgação de obras

no Brasil e no exterior. (CRC-RS – 2013).

O Funcine é regulado pela Agência Nacional de Cinema (ANCINE) e pela Comissão

de Valores Mobiliários. Esse incentivo fiscal possibilita ainda que o investidor participe do

lucro resultante da bilheteria de obras do cinema nacional.

O incentivo tem o seguinte embasamento legal:

169

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Medida Provisória nº 2.228-1, de 06-09-2001;

Lei nº 8.685, de 20 de julho de 1993;

Decreto nº 3.000, de 26-03-1999, arts. 484 a 489;

Instrução Normativa SRF nº 267, de 23-12-2002 (arts. 27 a 37);

Decreto nº 6.304, de 12-12-2007;

Instrução Normativa RFB nº 1.131, de 21-02-2011;

Lei nº 12.375, de 30-12-2010. (CRC-RS-2013, p. 90).

A legislação prevê que o incentivo poderá ser utilizado até o exercício de 2016. É

importante acompanhar a evolução e as mudanças nas leis que regulam o benefício fiscal, pois

poderá haver alterações quanto ao ano de exercício dentre outras especificidades dessa

legislação.

As pessoas físicas que optarem pelo modelo completo da declaração de Imposto de

renda poderão deduzir até 6% do Imposto de Renda devido, sendo esse valor compartilhado

com outros incentivos, ou seja, ao optar por outra modalidade de incentivo que deduza, por

exemplo, 4% do IR devido então poderão utilizar-se de somente 2% para outro incentivo.

As pessoas jurídicas do Lucro Real poderão deduzir de 3% a 4% do Imposto de Renda

devido calculado sobre a alíquota de 15%.

Conforme Manual de Incentivos Fiscais CRC-RS (2012), essa modalidade de

incentivo pode ser utilizada até o exercício de 2016

4.2. Incentivos fiscais sociais

Os incentivos fiscais sociais são importantes para aumentar a qualidade de vida

daqueles que precisam das entidades que lhes prestam assistência. Serão descritos, a seguir,

relevantes incentivos fiscais na área social.

a) Doações às entidades sem fins lucrativos

Consiste na doação de espécie (dinheiro) ou bem por pessoa física ou jurídica a

entidades sem fins lucrativos que atuem na área de assistência social, saúde ou educação. Não

há limitação quanto ao valor da doação. Pessoas físicas podem fazer doações, porém não é

permitido nenhum abatimento sobre o imposto de renda devido. Pessoas jurídicas também

170

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

podem fazer doações, mas somente as empresas que estão enquadradas no regime de

tributação do Lucro Real podem utilizar-se do incentivo fiscal, que consiste na dedução do

valor doado da base de cálculo do Imposto de Renda e Contribuição Social a um limite de 2%

do lucro operacional, sendo o valor excedente da doação incluso nas bases.

A empresa que fizer a doação, ainda que tenha redução no pagamento do Imposto de

Renda e CSLL, terá impacto da despesa da doação no Resultado. É importante sempre levar

em conta que doações têm forte impacto no valor social das empresas, ou seja, ainda que o

Lucro Líquido seja menor, a iniciativa social trará benefícios competitivos para a empresa.

Conforme Manual de Incentivos Fiscais CRC-RS (2013, p. 24), o incentivo tem a

seguinte base legal:

Lei nº 9.249, de 26 de dezembro de 1995 – art. 13;

Instrução Normativa SRF nº 87, de 31 de dezembro de 1996;

Decreto nº 3.000, de 26 de março de 1999 – art. 365;

Lei nº 12.101, de 27 de novembro de 2009;

Decreto nº 7.237, de 20 de julho de 2010;

Resolução CFC nº 1.409, de 21 de setembro de 2012.

Quando houver doação de bens, a empresa deve fazer nota fiscal para a entidade que

receberá o bem. O valor informado do bem deverá ser seu valor residual ou então seu valor de

mercado obtido por perícia ou empresa especializada.

b) Doações para OSCIP (Organização da Sociedade Civil de Interesse Público)

OSCIP é um título dado pelo Ministério da Justiça do Brasil para Organizações não

Governamentais (ONG) que pactuam parceria com o poder público.

A seguir, base legal principal, conforme Manual de Incentivos Fiscais CRC-RS (2013,

p. 36):

Lei nº 9.249, de 26 de dezembro de 1995 – art. 13;

Lei nº 9.790, de 23 de março de 1999;

Decreto nº 3.100, de 30 de junho de 1999;

Lei nº 10.637, de 30 de dezembro de 2002;

Medida Provisória nº 2.158-35, de 24 de agosto de 2001;

Decreto nº 3.000, de 26 de março de 1999 – art. 365;

Lei nº 12.101, de 27 de novembro de 2009;

Decreto nº 7.237, de 20 de julho de 2010;

Resolução CFC nº 1.409, de 21 de setembro de 2012.

171

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Qualquer pessoa física ou jurídica pode fazer doações para as OSCIP, entretanto

somente as empresas optantes pelo Lucro Real podem fazer uso de dedução fiscal para o

cálculo do Imposto de Renda e Contribuição Social sobre o Lucro Líquido.

As empresas optantes pelo Lucro Real poderão doar livremente qualquer valor, e

poderão deduzir até 2% do Lucro Operacional antes de deduzida a própria doação. O valor

doado que exceder o percentual de 2% será adicionado nas bases de cálculo do IR e da CSLL.

A doação poderá ser feita por meio de bens ou dinheiro.

O objetivo desse benefício, assim como nos demais benefícios fiscais, é conscientizar

os empresários da responsabilidade social e da participação em ações de inclusão social.

Pessoa física poderá fazer doação de bens de seu patrimônio, sendo o valor do bem o

mesmo informado na última declaração de Imposto de Renda. Como dito acima, a doação

feita por pessoa física não dará direito a benefícios fiscais.

A doação de bens por pessoa jurídica deve ser acompanhada de nota fiscal com o valor

residual do bem ou o valor de mercado avaliado e comprovado por laudo específico. No caso

de doação em dinheiro, deve ser feita diretamente na conta bancária da entidade beneficiada.

c) FUNCRIANÇA – Fundo dos Direitos da Criança e do Adolescente

O Funcriança é um fundo criado por legislação federal que visa levar benefícios para

crianças e adolescentes, assegurando-lhes direitos fundamentais e também salvaguardá-los de

qualquer forma de violência, discriminação e opressão.

Para captar recursos, esse fundo conta com doações incentivadas de pessoas físicas ou

jurídicas por meio da dedução do Imposto de Renda devido, observados os limites dessa

dedução na legislação disponível.

A base legal principal é citada pelo Manual de Incentivos Fiscais (CRC-2013, p. 40):

Lei nº 8.069, de 13 de julho de 1990;

Lei nº 9.249 e nº 9.250, de 26 de dezembro de 1995;

Lei nº 9.532, de 10 de dezembro de 1997;

Instrução Normativa SRF nº 267, de 23 de dezembro de 2002;

Instrução Normativa SRF nº 390, de 30 de janeiro de 2004;

Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011;

Lei nº 12.594, de 18 de janeiro de 2012 (complemento de 3%);

172

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012.

As doações destinadas para esse fundo deverão ser feitas por meio de depósito em

conta específica, aberta em instituição financeira pública. Na maioria dos municípios, é

previsto que o doador escolha a entidade para a qual fará a doação. O fundo é mais conhecido

como Funcriança, entretanto há municípios que adotam outras denominações, sem que haja

alteração da legislação em que se embasa.

Abaixo os requisitos para a dedução das doações no IR devido:

a) Pessoa Física

Pessoas físicas que apresentarem a Declaração Completa do IR poderão fazer doação

incentivada, podendo deduzir até 6% do IR devido. Deve-se observar o limite global de 6%

concorridos com as demais formas de incentivo.

Desde 2012, estão previstas duas modalidades de incentivo: as doações no ano-base e

as doações diretamente na Declaração de IR.

1- Doações no ano-base: são as doações efetuadas dentro do ano-base (01 de

janeiro até 31 de dezembro) observado o limite de 6% concorrido com

outras formas de incentivo. No caso das doações no ano base, em grande

parte dos municípios é permitida a escolha da entidade que receberá a

doação.

2- Doações Diretamente na Declaração de IR: Caso não se tenha atingido o

limite de 6% de doações incentivadas no ano-base, o contribuinte poderá

complementar a doação diretamente na Declaração de Imposto de Renda

no modelo completo até o último dia da entrega dessa declaração, que

ocorre normalmente até março do ano seguinte ao ano-base, observando

um limite de até 3% somente para o Funcriança, até alcançar o limite

global de 6%.

173

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

b) Pessoa Jurídica

A pessoa jurídica tributada pelo Lucro Real poderá fazer doação incentivada de até 1%

do Imposto de Renda devido em cada período de apuração, seja mensal, trimestral ou anual.

Conforme Manual de Incentivos Fiscais CRC-RS (2013, p. 48):

1. No caso de apuração trimestral do Imposto de Renda, a dedução deverá ser

efetuada sobre o Imposto de Renda devido no trimestre da apuração, desde que a

doação tenha sido efetuada dentro do mesmo trimestre. Para o último trimestre do

ano, o prazo de pagamento da doação incentivada é 31 de dezembro, dentro do

período-base da declaração de Imposto de Renda.

2. No caso em que a pessoa jurídica optar pelo pagamento mensal do Imposto de

Renda, por estimativa ou com base em balancete ou balanço, temos:

2.1 O valor do incentivo fiscal será deduzido do Imposto de Renda em cada mês,

podendo o excedente ser deduzido do Imposto de Renda devido nos meses

subsequentes, desde que dentro do mesmo ano-calendário.

c) Fundo do Idoso

O Fundo Nacional do Idoso é um fundo criado por Lei Federal que visa angariar

recursos que serão aplicados em benefício de pessoas idosas. Conforme o Manual de

Incentivos Fiscais CRC-RS (2013) o fundo se destina a “financiar os programas e as ações

relativas ao idoso, com vista a assegurar os seus direitos sociais e criar condições para

promover sua autonomia, integração e participação efetiva na sociedade”.

A seguir, a base legal principal da Lei, conforme Manual de Incentivos Fiscais CRC-

RS (2013, p. 65):

Lei n° 10.741, de 1º de outubro de 2003;

Lei nº 12.213, de 20 de janeiro de 2010;

Lei nº 9.250, de 26 de dezembro de 1995;

Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011;

Lei nº 12.594, de 18 de janeiro de 2012;

Lei nº 11.296, de 15 de junho de 2012, do Município de Porto

Alegre.

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012.

Cabe aos Conselhos Municipais, Estaduais e Nacional do Idoso definir e estabelecer

como será feita a utilização dos recursos destinados, as orientações gerais sobre o

funcionamento do Fundo e as orientações aos investidores (pessoa física e jurídica) que farão

a aplicação dos recursos incentivados.

174

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Basicamente, o Fundo do Idoso recebe receita de recursos públicos da união, estados e

municípios, contribuições de órgãos e governos internacionais e doações de pessoas físicas e

jurídicas que são incentivadas por intermédio da dedução no Imposto de Renda.

No caso das doações incentivadas, estas serão feitas por meio de depósito em conta

bancária específica, vinculada ao Fundo do Idoso, dentro do ano-calendário. O Conselho de

Direitos do Idoso fará, posteriormente, a destinação das doações para a entidade assistencial,

conforme estabelecido em sua regulamentação. O doador poderá ter direito a escolher a

entidade que será beneficiada por sua doação, dependendo do que for regulamentado pelo

Conselho.

A pessoa física que declarar o Imposto de Renda no modelo completo deverá fazer a

doação dentro do ano-calendário, sendo o limite de dedução de até 6%. O doador poderá

utilizar outros incentivos fiscais, como Funcriança e Lei Rouanet, observando o limite global

que deve ser de 6%, somando-se todos os incentivos.

A pessoa jurídica optante pelo regime de tributação do Lucro Real poderá fazer a

doação incentivada, observando que o limite de dedução do Imposto de Renda devido,

calculado sobre a alíquota de 15%, é de 1%.

A doação de bens poderá ser feita por pessoa física de forma não incentivada e por

pessoa jurídica, podendo fazer aproveitamento de incentivo limitado a 1%.

4.3. Incentivo fiscal para o desporto

A lei de incentivo ao esporte permite que pessoas jurídicas, tributadas pelo lucro real,

e as pessoas físicas que declarem o IR por Formulário Completo, possam deduzir de seu

imposto de renda devido os valores desembolsados como patrocínio ou doação para projetos

desportivos e paradesportivos, aprovados pelo Ministério do Esporte.

A seguir, a base legal principal para o incentivo, conforme Manual de Incentivos

Fiscais CRC-RS (2013, p. 119):

438, de 29 de dezembro de 2006;

Decreto nº 6.180, de 03 de agosto de 2007;

Lei nº 9.532, de 10 de dezembro de 1997 (artigo 22);

Lei nº 9.249, 26 de dezembro de 1995 (artigo 3º);

Lei nº 11.472, de 02 de maio de 2007;

Instrução Normativa RFB nº 789, de 30 de novembro de 2007; e

Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011.

175

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

As deduções ficam limitadas a 1% do imposto devido, calculado sobre a alíquota de

15% para pessoas jurídicas em cada período de apuração, não podendo deduzir da base de

Cálculo da Contribuição sobre o Lucro Líquido. Esse incentivo não concorre com outros

incentivos fiscais, por isso a empresa que utilizá-lo poderá, em cada exercício social, fazer uso

de outras formas de incentivo, por exemplo: 1% para projeto desportivo, 1% para o

Funcriança e 4% para a Lei Rouanet.

As pessoas físicas ficam limitadas a 6% do imposto devido da Declaração de Ajuste

Anual. No caso das pessoas jurídicas, o beneficio não compete a outros incentivos fiscais, ou

seja, a renúncia fiscal é exclusiva para o setor esportivo.

4.4. Incentivo fiscal para saúde

a) Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência –

PRONAS/P/CD

É um incentivo Federal que foi instituído em 2012, para prover recursos para as

Entidades do Terceiro Setor que atendem e auxiliam pessoas com deficiências auditiva,

visual, mental, física, motora e outras.

Conforme Manual de Incentivos Fiscais CRC-RS (2013, p.129) a base legal é:

Medida Provisória nº 563-2012, convertida posteriormente na

Lei nº 12.715, de 17 de setembro de 2012;

Medida Provisória nº 582, de 20 de setembro de 2012, art. 13;

Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011;

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012.

b) Programa Nacional de Apoio À Atenção Oncológica – PRONON

É um incentivo federal que também foi instituído em 2012, com a finalidade de captar

recursos financeiros por meio de incentivos fiscais que serão direcionados para entidades

vinculadas ao combate ao câncer e sua prevenção.

A base legal para este incentivo está descrita no Manual de Incentivos Fiscais CRC-

RS (2013, p.135):

Medida Provisória nº 563-2012, convertida posteriormente na

Lei nº 12.715, de 17 de setembro de 2012;

Medida Provisória nº 582, de 20 de setembro de 2012, art. 13;

Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011;

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012.

176

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

O incentivo fiscal pro meio do PRONAS/PCD e o PRONON está ao alcance de

pessoas físicas que apresentarem a Declaração de Imposto de Renda no modelo completo, a

partir do ano calendário de 2012 até 2015; e pessoas jurídicas tributadas pelo Lucro Real, a

partir do ano calendário de 2013 até 2016.

Há duas modalidades possíveis para a aplicação de recursos nas entidades atendidas

pelo PRONAS/PCD:

a) Patrocínio: prestação do incentivo com finalidade promocional. É possível deduzir

80% do valor patrocinado, observando o limite de 1% do IR devido, tanto para pessoa física

quanto jurídica.

b) Doações: transferência gratuita de quantia em dinheiro, bens móveis ou imóveis,

comodato de equipamentos, realização de despesas para conservação e manutenção e

fornecimento de materiais hospitalares, medicamentos e gêneros alimentícios. No caso das

doações, 100% do valor doado pode ser abatido pelo IR, observado o limite de 1% do IR

devido no ano calendário.

Esse incentivo fiscal não concorre com outros incentivos, ou seja, ainda que a pessoa

física ou jurídica tenha atingido o limite global de 6% em doações incentivadas (Lei Rouanet,

Funcriança, Fundo do Idoso, etc.) poderá utilizar-se dos dois incentivos, tanto do

PRONAS/PCD quanto do PRONON.

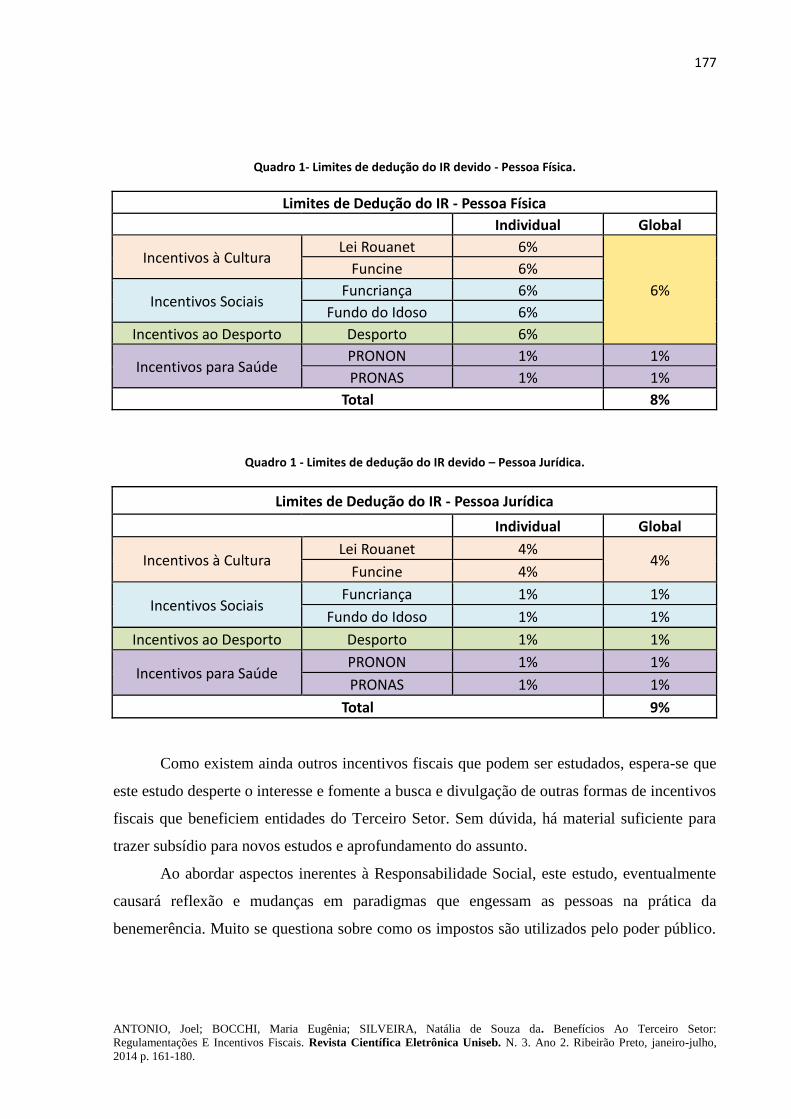

5. Conclusão

Conforme mencionado na introdução, este trabalho teve a pretensão de responder a

seguinte pergunta de pesquisa: “quais são os incentivos fiscais federais ao alcance de pessoas

físicas e jurídicas que podem beneficiar o Terceiro Setor”?

Ao explicar detalhadamente o funcionamento e aplicabilidade dos incentivos fiscais

federais, almeja-se que este trabalho tenha alcançado os objetivos pretendidos.

Foi possível, concluir que, utilizando os incentivos fiscais abordados neste trabalho,

pessoa física pode destinar até 8% do Imposto de Renda devido (conforme quadro 11),

enquanto pessoa jurídica pode destinar até 9% (conforme quadro 12).

177

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Quadro 1- Limites de dedução do IR devido - Pessoa Física.

Limites de Dedução do IR - Pessoa Física

Individual Global

Incentivos à Cultura Lei Rouanet 6%

6%

Funcine 6%

Incentivos Sociais Funcriança 6%

Fundo do Idoso 6%

Incentivos ao Desporto Desporto 6%

Incentivos para Saúde PRONON 1% 1%

PRONAS 1% 1%

Total 8%

Quadro 1 - Limites de dedução do IR devido – Pessoa Jurídica.

Limites de Dedução do IR - Pessoa Jurídica

Individual Global

Incentivos à Cultura Lei Rouanet 4%

4% Funcine 4%

Incentivos Sociais Funcriança 1% 1%

Fundo do Idoso 1% 1%

Incentivos ao Desporto Desporto 1% 1%

Incentivos para Saúde PRONON 1% 1%

PRONAS 1% 1%

Total 9%

Como existem ainda outros incentivos fiscais que podem ser estudados, espera-se que

este estudo desperte o interesse e fomente a busca e divulgação de outras formas de incentivos

fiscais que beneficiem entidades do Terceiro Setor. Sem dúvida, há material suficiente para

trazer subsídio para novos estudos e aprofundamento do assunto.

Ao abordar aspectos inerentes à Responsabilidade Social, este estudo, eventualmente

causará reflexão e mudanças em paradigmas que engessam as pessoas na prática da

benemerência. Muito se questiona sobre como os impostos são utilizados pelo poder público.

178

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

Nesse sentido, os incentivos fiscais representam uma forma mais transparente sobre como as

receitas públicas estão sendo investidas na sociedade.

Nota-se que, dentre os incentivos fiscais apresentados, há alguns que representam

certo grau de complexidade, trazendo incerteza e dúvidas àqueles que têm interesse em

utilizá-los. Faltam pessoas capacitadas e com conhecimento para direcionar e assessorar as

pessoas físicas e jurídicas quanto à correta utilização dos incentivos fiscais.

Quanto aos incentivos fiscais que podem ser feitos por pessoa jurídica, ainda que a

pretensão do presente estudo tenha sido atingir a todos, é aceitável que os profissionais da

área de contabilidade, administração de negócios e direito tributário estejam, de certa forma,

mais aptos a entender e utilizar os incentivos fiscais nas empresas.

No que tange às pessoas físicas, as formas de incentivo são mais simplificadas e

acessíveis, podendo ser feitas mais facilmente por elas mesmas ou pelos profissionais que as

assessoram.

6. Referências

BARBOSA, Maria Nazaré Lins; OLIVEIRA, Carolina Felippe de. Manual de ONGS, Guia

Prático de Orientação Jurídica. Rio de Janeiro: Editora FGV, 2003.

BRASIL. Manual do Contribuinte. Sistema de Incentivos a Projetos. Disponível

<http://www.fazenda.sp.gov.br/download/pac/manual_pac_pie.pdf>. Acesso em: 31.08.2013.

BRASIL. Programa nacional de apoio à cultura. Lei nº 8.313, de 23 de dezembro de 1991.

Disponível: <www.planalto.gov.br>. Acesso em: 24.03.2013.

BRASIL. PRONON e PRONAS. Disponível: <www.portal.saude.gov.br>. Acesso em:

19.10.2013.

BUENO, Marina de Andrade Maia Galvão Bueno. Incentivos Fiscais no Terceiro Setor.

São Paulo: FGV, 2007.

CERVO, Amado Luiz et al. Metodologia científica. São Paulo: Pearson, 2007.

179

ANTONIO, Joel; BOCCHI, Maria Eugênia; SILVEIRA, Natália de Souza da. Benefícios Ao Terceiro Setor:

Regulamentações E Incentivos Fiscais. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho,

2014 p. 161-180.

COMISSÃO DE DIREITO DO TERCEIRO SETOR. Captação de Recursos para o

Terceiro Setor: Aspectos Jurídicos. São Paulo: OAB-SP, 2011.

COMISSÃO DE ESTUDOS DE RESPONSABILIDADE SOCIAL DO CRCRS. Manual de

Incentivos Fiscais. Porto Alegre: CRC-RS, 2012.

COMISSÃO DE ESTUDOS DE RESPONSABILIDADE SOCIAL DO CRCRS. Manual de

Incentivos Fiscais. Porto Alegre. Porto Alegre. CRC-RS, 2013.

CONSELHO DA CRIANÇA. Doações aos Fundos dos Direitos da Criança e do

Adolescente. Disponível <http://www.conselhodacrianca.al.gov.br/sala-de-

imprensa/publicacoes/CARTILHA_DO_FIA-AL_CEDCA.pdf>. Acesso em: 10.10.2013.

Constituição (1988). Const. da República Fed. do Brasil. Disponível:

<www.planalto.gov.br>. Acesso em: 04.05.2012.

DE MASI, Domenico.; MELLO, P.C. A responsabilidade que dá retorno social. São Paulo:

Gazeta Mercantil, 1998.

LEVEK, Andrea Regina H. C.; et al. A responsabilidade social e sua interface com o

marketing social. Disponível:

<http://www.fae.edu/publicacoes/pdf/revista_da_fae/fae_v5_n2/a_responsabilidade_social.pd

f>. Acesso em: 06.12.2013.

MASCARENHAS, Sidnei Augusto. Metodologia científica. São Paulo: Pearson, 2012.

SZAZI, Eduardo. Terceiro Setor: Regulação no Brasil. São Paulo: Editora Peirópolis, 2006.

TENÓRIO, Fernando Guilherme. Responsabilidade Social Empresarial: teoria e prática.

Rio de Janeiro: Editora FGV, 2006.

TORRES, Vivian A. Gregori. A Face Inexplorada do Terceiro Setor. Instrumento de

Acesso à Justiça. São Paulo: Editora Plêiade, 2010.

Related Documents