Styrets oppgaver og ansvar Oslo, 27. oktober 2015 Kjetil Rivelsrud

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Client name - Event - Presentation titleSide 1

Styrets oppgaver og ansvar

Oslo, 27. oktober 2015

Kjetil Rivelsrud

Siviløkonom / Statsautorisert revisor1975 – 1984 Revisor i Arthur Andersen1984 – 1988 Øk. direktør / viseadm. direktør Arne Sande1998 – 1991 Konsulentpartner i PA Consulting1991 – 1995 Partner/Avd.leder Noraudit1995 - 2010 Managing partner / styreleder i BDO Noraudit2010 - 2013 Styreleder BDO AS/Regionleder Stor-Oslo2013 - Partner BDOStyreverv:

- Fiskeoppdrett i inn- og utland- Diverse entreprenørselskaper- Hoteller i inn- og utland- Malingsproduksjon- Kommunalt foretak- Eiendomsselskap- Finansieringsselskap- Revisjon

Bakgrunn

Side 2

BDO NORGEEtt av landets ledende kompetansehus

Side 3

Med kontorer over hele landet sikrer vi

NærhetFleksibilitetEffektivitet

i samarbeidet med deg som kunde

1 350Over 1 350 ansatte

6565 kontorer over hele landet

1,4Over 1,4 milliard NOK i omsetning

KOMPETANSEHUSET BDOEt bredt tjenestespekter som dekker dine behov

Side 4

• Regnskap• Årsoppgjør og ligningspapirer• Lønn og reiseregninger• Forretningsførsel• BDO Skanning-senter• BDO Offshore-senter• IT-løsninger• Management for hire

• Regnskap• Årsoppgjør og ligningspapirer• Lønn og reiseregninger• Forretningsførsel• BDO Skanning-senter• BDO Offshore-senter• IT-løsninger• Management for hire

• Selskaps- og kapitalbeskatning• Selskapsrett• Merverdiavgift• Transaksjonsrådgivning• Internprising og annen

grenseoverskridende transaksjoner

• Expat• Prosedyre

• Selskaps- og kapitalbeskatning• Selskapsrett• Merverdiavgift• Transaksjonsrådgivning• Internprising og annen

grenseoverskridende transaksjoner

• Expat• Prosedyre

• Transaksjonsrådgivning• Risiko- og granskingstjenester• Strategisk og operasjonell

rådgivning• Offentlig utredning og analyse

• Transaksjonsrådgivning• Risiko- og granskingstjenester• Strategisk og operasjonell

rådgivning• Offentlig utredning og analyse

• Finansiell revisjon• Internrevisjon• Andre attestasjonstjenester• Risikostyring og internkontroll• IT-revisjon• Finansiell rapportering

(børs/IFRS)

• Finansiell revisjon• Internrevisjon• Andre attestasjonstjenester• Risikostyring og internkontroll• IT-revisjon• Finansiell rapportering

(børs/IFRS)REVISJON RÅDGIVNING

FORETAKS-SERVICESKATT & AVGIFT

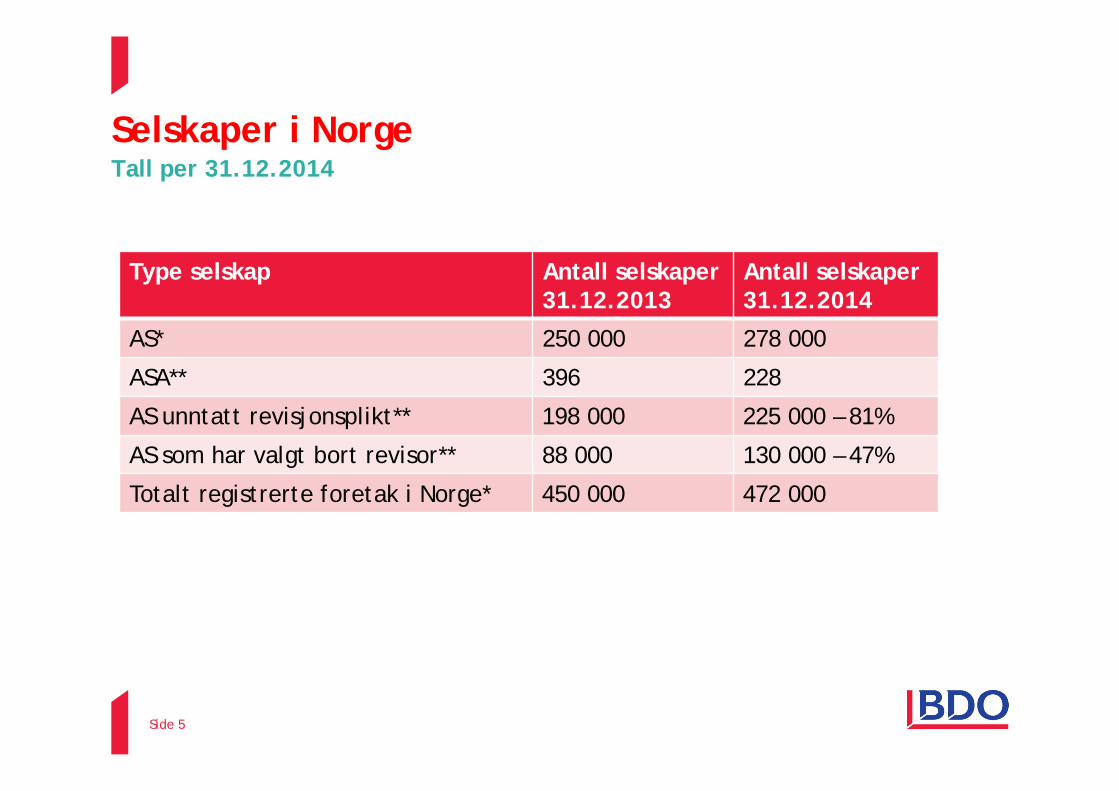

Selskaper i NorgeTall per 31.12.2014

* Kilde: Brønnøysundregistrene** Kilde: Proff Forvalt Database

Side 5

Type selskap Antall selskaper31.12.2013

Antall selskaper31.12.2014

AS* 250 000 278 000

ASA** 396 228

AS unntatt revisjonsplikt** 198 000 225 000 – 81%

AS som har valgt bort revisor** 88 000 130 000 – 47%

Totalt registrerte foretak i Norge* 450 000 472 000

Hvorfor fokus på styrearbeid og virksomhetsstyring?

• Generelt behov for informasjon og åpenhet

• Finans- og regnskapsskandaler

• Etikk og korrupsjon

• Svekket tillit til styring, kontroll ograpportering

• Avdekket svak virksomhetsstyring

• Stor skadeeffekt

Side 6

NOEN KJENNETEGN…

• Uoversiktlig (og kompleks) organisasjonsstruktur

• Uformell/manglende virksomhetsstyring

• Enerådende og ”blendene” leder

• Enefullmakter

• Personlig vinning

• Svak kompetanse og lite styreinvolvering

• Manglende etiske retningslinjer og gode holdninger

Side 7

Mislighetsrisikoen kom også til Norge…..

Side 8

Side 9

Side 10

Side 11

Omdømmerisiko mer og mer aktuelt

There aretwo sides of the balance sheet – the left

side and the right side.

On the right side, there is nothing right, and on the left side, there is nothing left.

Kreditt risiko

Valutarisiko

Mislighetsrisiko

Miljørisiko RenterisikoOmdømmerisiko

Likviditetsrisiko Compliance risiko

Risiko for driftsavbrudd

Kunderisiko

Prosjekt risiko

Politisk risikoIT risiko

Markedsrisiko

Et hav av fallgruber…..

Prisrisiko

15

Eierstyring og selskapsledelse( CORPORATE GOVERNANCE )

Grunnleggende: Bevisst styrearbeid Åpenhet Gi eiere og interessenter innflytelse og innsikt Positiv verdiutvikling

OmhandlerEiernes: innflytelse og verdiutviklingStyrets: sammensetning, rolle og opptredenLedelsens: kompetanse, handlekraft og incentiver

OECD: Corporate Governance is the system by which companies are directed and controlled, in the interest of shareholders, to sustain and enchance value

Corporate Governance innholder følgende områder:

1. Eiere og interessegrupper2. Valgkomité som sikrer et effektivt og uavhengig styre3. Et effektivt og uavhengig styre i kombinasjon med for eksempel:

a) Et proaktivt revisjonsutvalgb) Kompensasjonsutvalg som utformer ledelseskompensasjon til aksjonærenes beste

4. Retningslinjer for styring og kontroll5. Sterke og effektive rutiner og prosedyrer6. Effektiv risikostyring7. Relevante etiske retningslinjer8. En objektiv og kompetent intern revisjonsfunksjon9. Uavhengig og effektiv ekstern revisjon10. Åpenhet, effektiv kommunikasjon og systemer som sikrer måling og ansvarliggjøring

Side 16

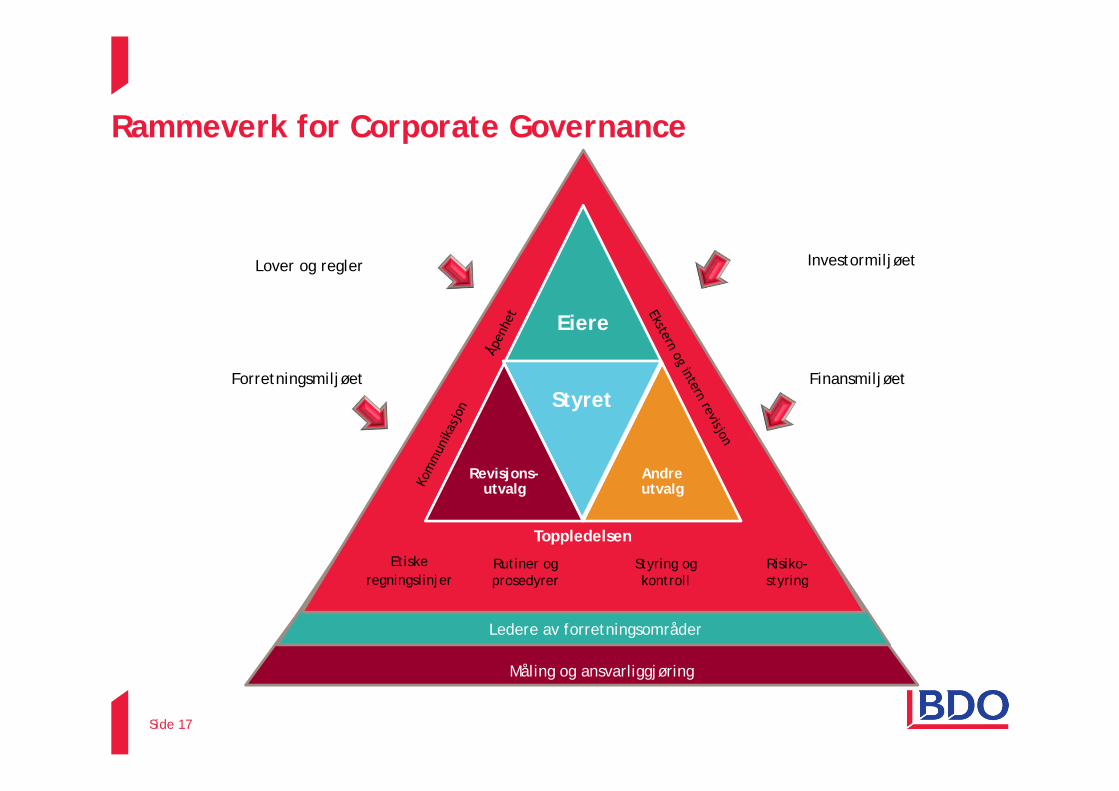

Rammeverk for Corporate Governance

Eiere

Revisjons-utvalg

Styret

Andre utvalg

Side 17

Toppledelsen Etiske

regningslinjerRutiner ogprosedyrer

Styring ogkontroll

Risiko-styring

Ledere av forretningsområder

Måling og ansvarliggjøring

Investormiljøet

Finansmiljøet

Lover og regler

Forretningsmiljøet

Krav til virksomhetsstyring er regulert i aksjelovenog regnskapsloven

Ordinære AS Børsnoterte Allmenn Interesse

Styrets overvåkning AL AALNUES

AAL

Revisjonsutvalgetsovervåkning - EU: 8-direktiv EU: 8-direktiv

Redegjørelse årsrapport:Risiko-/kontrollsystem - EU: 4-direktiv

NUES -

Risiko og usikkerhet RL RLVPHL RL

Side 18

Hva er essensen i regelverkene?

• Prosessfokus - fremgangsmåte:Gjennomgå og overvåk systemene for risiko ogkontroll Gjennomgå og overvåk prosess for finansiell rapportering

• Substansfokus – innhold i vurderingene:Gjennomgå konkret risiko og tilhørende kontrolltiltak

• Formalisering – slik at innsatsen kan verifiseresHovedelementene i systemetRisiko og kontrollvurderingerStyrets/revisjonsutvalgets gjennomføring av tilsyn

Side 19

Den generelle utviklingen er entydig:

Sarbanes-Oxley Act (USA)

COSO EU 4-Directive

Revisjonsstandard 315

• Økt fokus på virksomhetsstyring og internkontroll• Økt press på styrer for å aktivt overvåke virksomheten• Større behov for informasjon og åpenhet

Basel IIEU 8-Directive

NUESInvestor requirements

asl/asal Børsforskrift

vphl.Kredittilsynet -

internkontrollforskriften

Sarbanes-Oxley Act (USA)

COSO EU 4-Directive

Revisjonsstandard 315

Basel IIEU 8-Directive

NUESInvestor requirements

asl/asalBørsforskrift

Aksjeloven/ASA-lovenCOSO-ERM

Side 20

21

Problemene med SMB styrer

Eier/leder bestemmer det meste selv

Styret består av ledelsens nære krets

Styret har først og fremst en legitimerende rolle

Styret har begrenset kompetanse selv

Eier/leder er enestyre

Styret har dårlige styringsdata

Styret har for lite tid

Styret er for dårlig betalt

22

Samspill mellom eiere, styret og ledelsen

Eiere

StyretLedelse

Leverandører

Revisor

Kunder

Børs

”Samfunnet”

Kreditorer

Myndigheter

Ansatte

ÅpenhetAnsvarlighet

Integritet

23

Styrets sammensetning

Hvilke kompetanse har det ideelle styret?Hvilke kompetanse har det eksisterende styret?

Gode styrer skaper fremgangsrike selskaper

Må ha evne til å fungere sammen

•Utfylle hverandre•Meningsmessig•Kompetansemessig

24

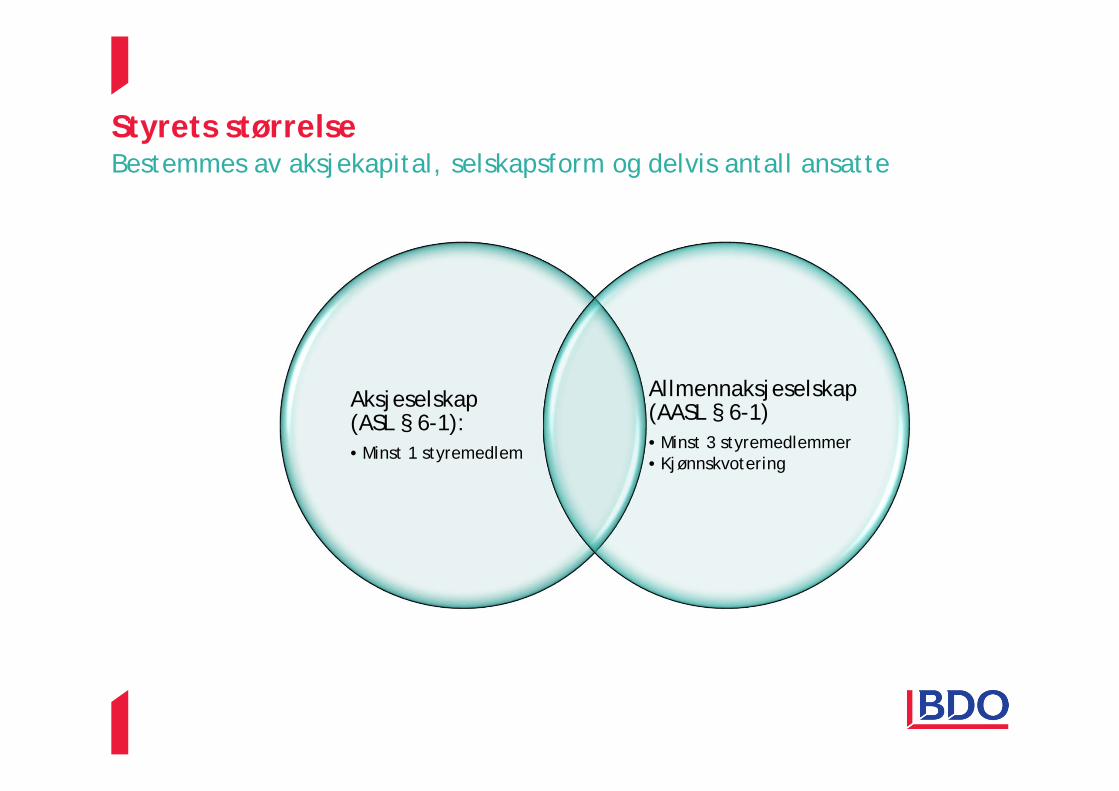

Styrets størrelseBestemmes av aksjekapital, selskapsform og delvis antall ansatte

Aksjeselskap (ASL § 6-1):• Minst 1 styremedlem

Allmennaksjeselskap (AASL § 6-1)• Minst 3 styremedlemmer• Kjønnskvotering

25

Styrets sammensetningAnsatte i styret

ASL §6-4:Dersom selskapet ikke har bedriftsforsamling etter ASL §6-35:>30: flertall av ansatte kan kreve å velge inn et styremedlem og en

observatør>50: flertall av ansatte kan kreve inntil 1/3 og minst to

styremedlemmer blant ansatte>200: ett styremedlem eller to observatører i tillegg

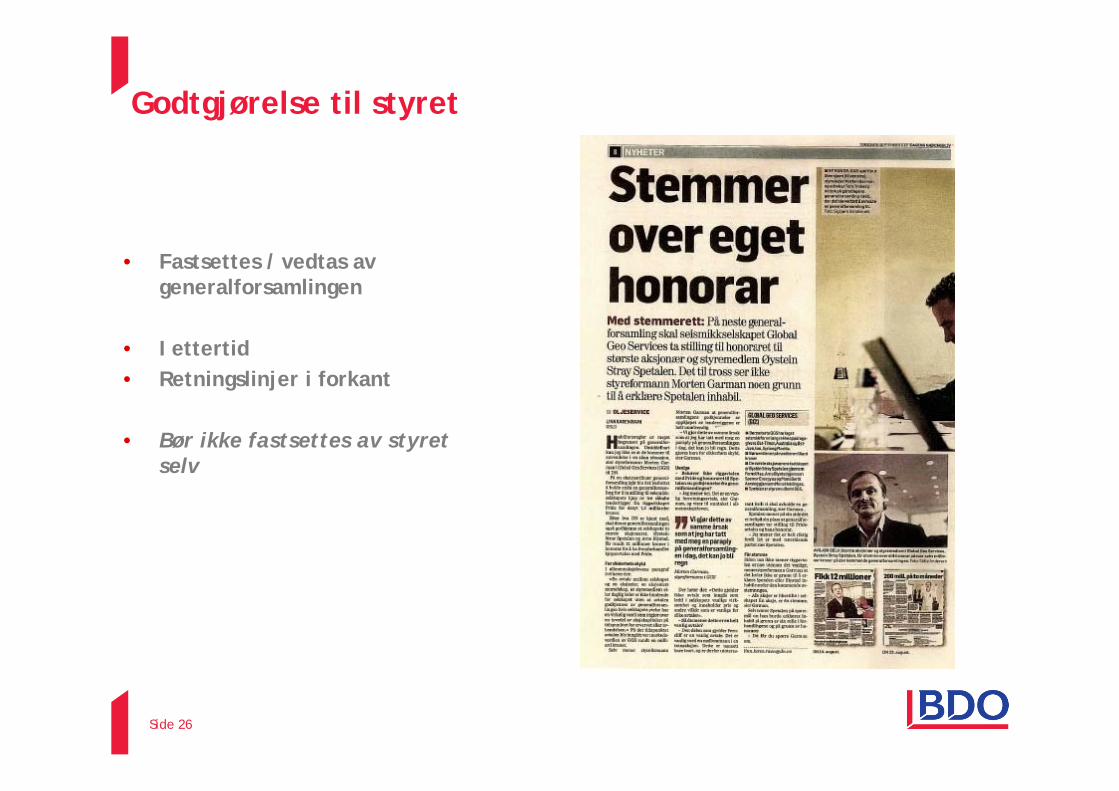

Godtgjørelse til styret

• Fastsettes / vedtas av generalforsamlingen

• I ettertid• Retningslinjer i forkant

• Bør ikke fastsettes av styret selv…

Side 26

27

Uenighet med aksjonærene/medlemmene

• Aksjonærene er styrets arbeidsgivere

• Kan ikke instrueres av eiere, utover vedtak fattet på generalforsamlingen (herunder endringer i selskapets vedtekter)

• Ved dårlig samarbeidsklima / sterke motsetninger:- Styret eller enkelte medlemmer kan trekke seg- Styret eller enkelte kan la være å stille til gjenvalg

28

TjenestetidStyrets tilbaketreden

Tjenestetid er normalt to år eller etter vedtektenes bestemmelser

Tilbaketreden og avsetting før tjenestetiden opphører Dersom særlige grunn foreligger Styret og den som har valgt styremedlemmet, skal

gis rimelig forhåndsvarsel Et styremedlem kan avsettes av den som har valgt

styremedlemmet

29

Representasjon utad

Det samlede styreVedtektene kan ha andre bestemmelser (styreleder og adm.dir.)Styret kan ved alminnelig flertall gi fullmakt• Skal meldes til Foretaksregisteret• Kan kalles tilbake ved melding til ForetaksregisteretDaglig leder ved saker som inngår i daglig ledelseOverskridelse av fullmakt binder selskapet• Med mindre medkontrahenten forsto det• Erstatningsansvar

30

Styreinstruks

Krav til styreinstruks i selskaper hvor de ansatte har representasjon i styret, ASL §6-23

• Hensynet til de ansatte - mer effektiv styrebehandling• Regler om

- Hvilke saker som skal styrebehandles- Daglig leders oppgaver og plikter overfor styret- Innkalling og møtebehandling

• Ellers ingen minimumskrav i loven• Ingen sanksjoner ved mangelfull instruks eller manglende

etterlevelse- Moment ved en evt erstatningssak

• Hjemmel for nærmere bestemmelser i forskrift

31

Denne styreinstruks gjelder for: NAVN

InnledningStyret er det høyeste organ i bedriften utenom generalforsamlingen.Styret skal behandle alle saker som går ut over normal, daglig forretningsdrift samt gi retningslinjer for den daglige drift.Daglig leder rapporterer til styret.

Styresammensetning og arbeidsfordelingStyret består av X antall medlemmer.Styreleders oppgaver er blant annet:• Innkalling til styremøter sammen med daglig leder• Lede styremøtene• Oppfølging av administrasjonen mellom styremøtene• Være samtalepartner for daglig leder i betydningsfulle saker for driftenPå hvert styremøte skal det utpekes en som er ansvarlig for å føre selskapets styreprotokoll.Daglig leder besørger at protokoll er betryggende oppbevart og ført à jour med nye signerte referater m.v.

Styreinstruks

32

Styreinstruks forts.

Styremøter – tidspunkter og dagsordenStyremøtene følger den arbeidsplan for styremøter som fastsettes årlig.Dagsorden fremgår av styrets arbeidsplan som inneholder de faste sakene til hvert møte, og årsplansaker i henhold til arbeidsplanen. I tillegg behandles saker som måtte ligge under styret etter hvert som de dukker opp.Ekstraordinære styremøter avholdes når det er behov for dette. Styreleder besørger innkalling med så langt varsel som mulig.Det er anledning til å avholde styremøter pr telefon om det ikke er praktisk mulig å samle styret til møte.

Innkalling til styremøteStyreleder besørger innkalling til styremøtene. Eventuelle endringer fra oppsatt arbeidsplan skal bemerkes spesielt.Forfall til styremøtene må meldes til styreleder så snart som mulig.

SaksbehandlingsreglerStyret følger de saksbehandlingsregler som følger av aksjeloven

33

Papirer til styremøtene skal sendes ut på forhånd til samtlige styremedlemmer så vidt dette er mulig (noe det som hovedregel skal være). Om papirer ikke er sendt ut på forhånd, kan ethvert styremedlem kreve at saken utsettes til man har fått satt seg inn i papirene.Papirene til styremøtene kan sendes ut elektronisk til styrets medlemmer.Saker i styremøtene avgjøres ved alminnelig flertall. Ved eventuell stemmelikhet har styreleder, eller den som opptrer som møteleder i styreleders fravær, dobbelstemme.

Saker som skal behandles i styremøte• Alle saker som går ut over normal, daglig drift for selskapet. Dette omfatter blant annet – men er

ikke begrenset til – inngåelse av leieavtaler, investeringer over kr 50.000 som ikke fremkommer avinvesteringsplan, inngåelse av låneavtaler, investeringer i andre selskaper og ytelse av kreditt ut over vanlige salgsbetingelser.

• Behandling av saker som fremkommer av styreplan, dvs. blant annet budsjetter, avleggelse avårsregnskaper, investeringsplan etc.

• Fastsette alminnelige salgsbetingelser og retningslinjer i forbindelse med eventuelle avvik fra salgsbetingelsene.

• Rammer for lønnsreguleringer• Ansettelsesbetingelser mv for daglig leder• Alle saker som kan ha større betydning for selskapet• Fastsette retningslinjer for selskapets drift.

Styreinstruks forts.

34

Styreleder skal:• Attestere alle utbetalinger til daglig leder• Være med på personalsaker for daglig leders direkte underordnede• Følge opp daglig leder som personalansvarlig for denne

Daglig leder stillingsfullmakt innebærer at daglig leder kan ta avgjørelser i alle saker som gjelder ordinær daglig drift, og som ikke er begrenset av hva styret skal behandle, eller i strid med retningslinjer gitt av styret.

Informasjon til styret utenom styremøterStyret skal ha tilsendt månedlige regnskaper i henhold til fastsatte mål så snart disse foreligger, og senest innen utgangen av påfølgende måned.Rapport fra daglig leder om driften i henhold til fastsatt mal skal foreligge innen 10. i hver måned, og sendes ut til styrets medlemmer.Om det oppstår spesielle hendelser eller situasjoner, skal styrets medlemmer informeres om dette fra administrasjonen umiddelbart. Behov for styremøte vurderes spesielt i hvert enkelt tilfelle.

Styreinstruks forts.

35

NavnTidspunkt for styremøter: Siste onsdag i annenhver måned kl. 0800

StrategisamlingOktober med utvidet ledergruppe. Tidspunkt fastsettes nærmere

Faste saker til hvert møte:Godkjenning referat forrige møteResultatrapportLikviditetMarked/salgFremdrift prosjekterUtviklingsselskaperAnsatteÅrsplansaker

Plan for styremøter

36

Det enkelte styremedlems plikter

Plikter å delta i behandling av sakerVære lojal ovenfor selskapet

Uavhengig Kan ikke instrueres av den/de som har valgt vedkommende Skal ikke opptre som individuelle representanter for ulike aksjeeiere

/ aksjeeiergrupperinger

Taushetsplikt Styret bestemmer selv hva som klassifiseres som konfidensielt. Informasjon fra styremøter bør ikke avsløres (uten videre).

Objektiv

37

Et styremedlem må ikke være med i behandling eller avgjørelser i saker som er av vesentlig betydning for styremedlemmet eller nærstående

Det samme gjelder daglig leder

Inhabilitet

38

Styrets egenansvar

Egenoppgaver• Selvstendig ansvar for styret

- Kan ikke passivt vente på informasjon fra administrasjonen

• Større krav til oppfølging hvis organisasjonens økonomiske situasjon er vanskelig- Styrets aktivitetsplikt skjerpes

• Rett og plikt til å iverksette undersøkelser- Gjelder også ansatte-representanter- Begrenset til det som er av interesse for styrevervet

• Medvirke til best mulig sammensatt og kompetent styre

Styrets rolle i forbindelse med oppkjøp

Styret bør ha utarbeidet retningslinjer og prinsipper for hvordan det skal opptre ved eventuelle overtakelsestilbud

Styret bør ikke (uten særlige grunner) vanskeliggjøre eller forhindre at bud på selskapet fremsettes

Bør gi en uttalelse til aksjeeierne om styrets anbefaling

Hente inn verdivurdering?

Få tak i en god rådgiver

Side 39

40

Takke ja til styreverv?

Før en takker ja til styreverv bør en bl.a. ha vurdert : Har en kompetansen som behøves? Sammensetningen av det øvrige styret Vurdere selskapets stilling

Har en tid til å gjøre jobben? Selv vurdere om en har tid Ingen grenser på maks antall styreverv i Norge

Client name - Event - Presentation titleSide 41

Styrets oppgaver og ansvar

Oslo, 27. oktober 2015

Kjetil Rivelsrud

42

Aksjeloven - Styrets oppgaver og plikter

Forvaltning av selskapet Styrets tilsynsansvar

Styret skal:• sørge for ansvarlig organisering• Fastsette planer og budsjetter• Holde seg orientert om

økonomisk stilling

• med daglig ledelse• med selskapets virksomhet• kan fastsette instruks

Styret har plikt til å påse:

Betryggende kontroll

• virksomhet• regnskap• formuesforvaltning

43

Styreleders oppgaver – noen stikkord

• Sørge for at styrearbeidet struktureres- Få styret til å fungere. Innby til åpenhet, trygghet og respekt

- Sørge for at styret behandler sakene som skal høre inn under styret

- Lede styrebehandlingen

- Sørge for at styreinstruks utarbeides

- Følge opp styrearbeid og beslutninger

- Påse at styreprotokoller reflekterer styremøtets diskusjoner og beslutninger

- Kalle inn til ekstraordinære styremøter når nødvendig

- Etablere kontakt med revisor for uavhengig kommunikasjon med styret

• Samspill med daglig leder- Støtte, diskutere, utfordre

- Sørge for at daglig leder oppfyller sin plikt til å forberede og gjennomføre saker

- Representere selskapet når relevant

44

Formelle krav, lover og reglerRisikostyring, aktivitetsplikt ved høy risikoprofilSikring av selskapets eiendelerPersonalmessige forholdRegnskap- og økonomirapporter, analyse, budsjettstyring, målkravForsvarlig egenkapitalRapportering til og fra revisor

Styrets kontrolloppgaver

45

Styret bør hvert år forsikre seg om at alle formelle forhold ved selskapets drift er ivaretatt og ajour, eksempelvis:

Formelle forhold

Er regnskapet avgitt innen fristen (3/6 måneder)?Er regnskapet avgitt innen fristen (3/6 måneder)?

Er alle formaliteter i forhold til Foretakseregisteret ajour?Er alle formaliteter i forhold til Foretakseregisteret ajour?

Er alle formaliteter i forhold til andre offentlige registre og særlovgivning ivaretatt?Er alle formaliteter i forhold til andre offentlige registre og særlovgivning ivaretatt?

Er alle konsesjonsmessige forhold oppfylt?Er alle konsesjonsmessige forhold oppfylt?

Er alle miljøkrav oppfylt?Er alle miljøkrav oppfylt?

Er aksjebok oppdatert?Er aksjebok oppdatert?

Er alle skatte- og avgiftsmessige forhold vurdert og ajour?Er alle skatte- og avgiftsmessige forhold vurdert og ajour?

Overholdes særskilte krav for børsnoterte selskapOverholdes særskilte krav for børsnoterte selskap

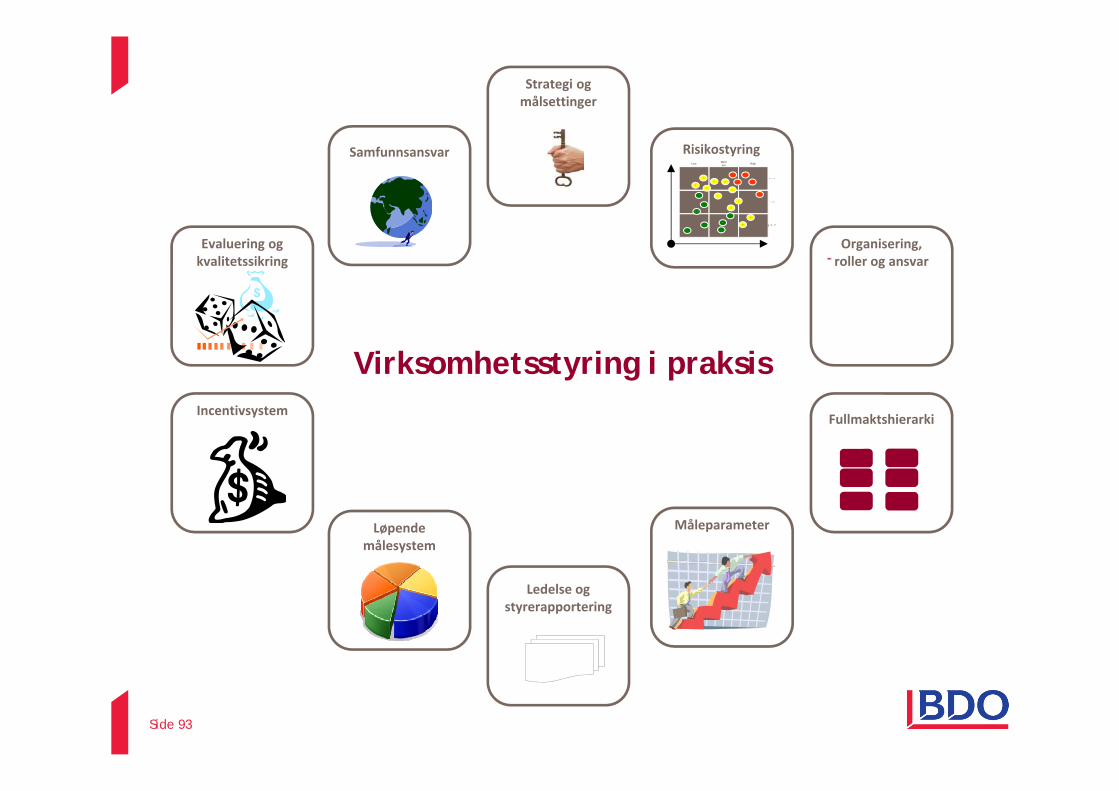

Incentivsystem

Ledelses‐rapportering

Fullmaktshierarki

MåleparameterLøpendemålesystem

Evaluering ogkvalitetssikring

Organisering, roller og ansvar

Strategi ogmålsettinger

Helhetlig virksomhetsstyring

Samfunnsansvar RisikostyringLow Medi

um High

1

23

4

5

6

7

8

9

10

16

20

19

13

12

11

15

18

14

17

22

21

24

25

23

Low

Med

High

RisikostyringLow Medium High

1

23

4

5

6

7

8

9

10

16

20

19

13

12

11

15

18

14

17

22

21

24

25

23

LowM

edH

igh

Side 46

Kreditt risiko

Valutarisiko

Mislighetsrisiko

Miljørisiko RenterisikoOmdømmerisiko

Likviditetsrisiko Compliance risiko

Risiko for driftsavbrudd

Kunderisiko

Prosjekt risiko

Politisk risikoIT risiko

Markedsrisiko

Et hav av fallgruber…..

Prisrisiko

Hvilke risikoer gjør at dere ikke får sove om natten?

Mulige søvntyver?

Ditt selskap?Markedsposisjon

Sortiment og varebeholding

Omdømme

Etableringsevne

Riktige konsepter og -segmentetposisjonering Medlemslojalitet

og rekruttering

Prosjektstyring

Rentesvinginger

Verdivurdering

IT og butikkdata-systemer

Investeringsevne

Margin-rapportering

Konsept-lønnsomhet

Innkjøpsstyring

Rekruttering

Side 48

God risiko-styring…

God risiko-styring…

...en umuligoppgave...?...en umuligoppgave...?

c2

Lysbilde 49

c2 Sett inn nytt bilde - klatring!cn1736; 20.03.2013

50

Helhetlig risikostyring

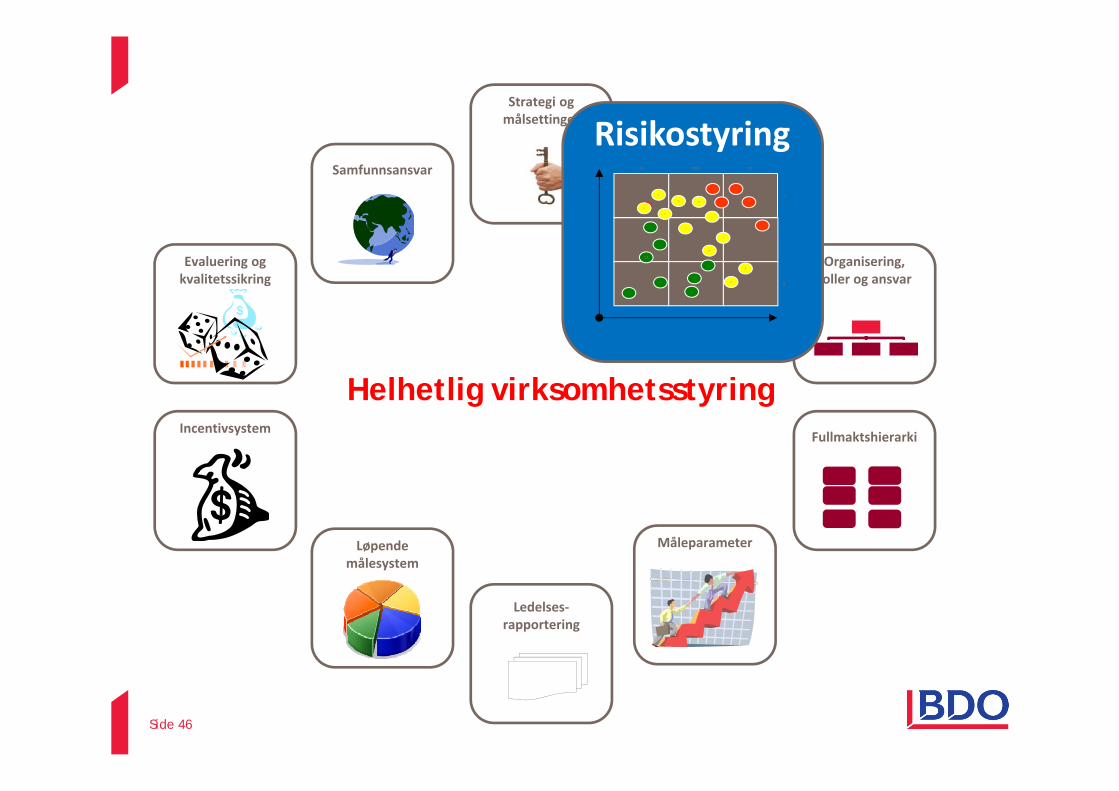

Helhetlig risikostyring behandler risikoer og muligheter som påvirker sikring og skaping av verdier.

Helhetlig risikostyring innebærer:• Samordne risikoprofil og strategi• Støtte til identifikasjon og valg av alternativer for risikohåndtering

- Unngå, redusere, dele, akseptere risiko• Redusere overraskelser og tap knyttet til driften• Identifisere og håndtere risiko som berører ulike (flere) deler av virksomheten• Utnytte muligheter – identifikasjon og realisasjon av muligheter• Forbedre kapitalutnyttelse – muliggjør vurdering av kapitalbehov og allokering• Etikk/samfunnsansvar• Omdømme

Sikring av selskapets eiendeler, internkontroll og risikostyring

Side 51

- Kontantbeholdninger, bankinnskudd, plasseringer; arbeidsdeling, fullmakter, tilgangsbegrensning m.v.

- Varelager, maskiner, inventar; fysiske kontroller, tilgangsbegrensninger, forsikring m.v.

- Eiendommer; vedlikehold, brannsikring, forsikring m.v.

- Informasjonssystemer, dokumentarkiv, elektroniske registre og databehandling: tilgangskontroller,kriseplaner, back up m.v.

- FOU, varemerker; registrering, patentsikring m.v.

- Finansielle eiendeler; fullmakter, trading policy, arbeidsdeling m.v.

- Gjeld; covernantskrav m.v.

- Andre forpliktelser; fullstendighet i registrering, verdsettelse m.v.

Styret bør forsikre seg om ansvar og ivaretagelse av:

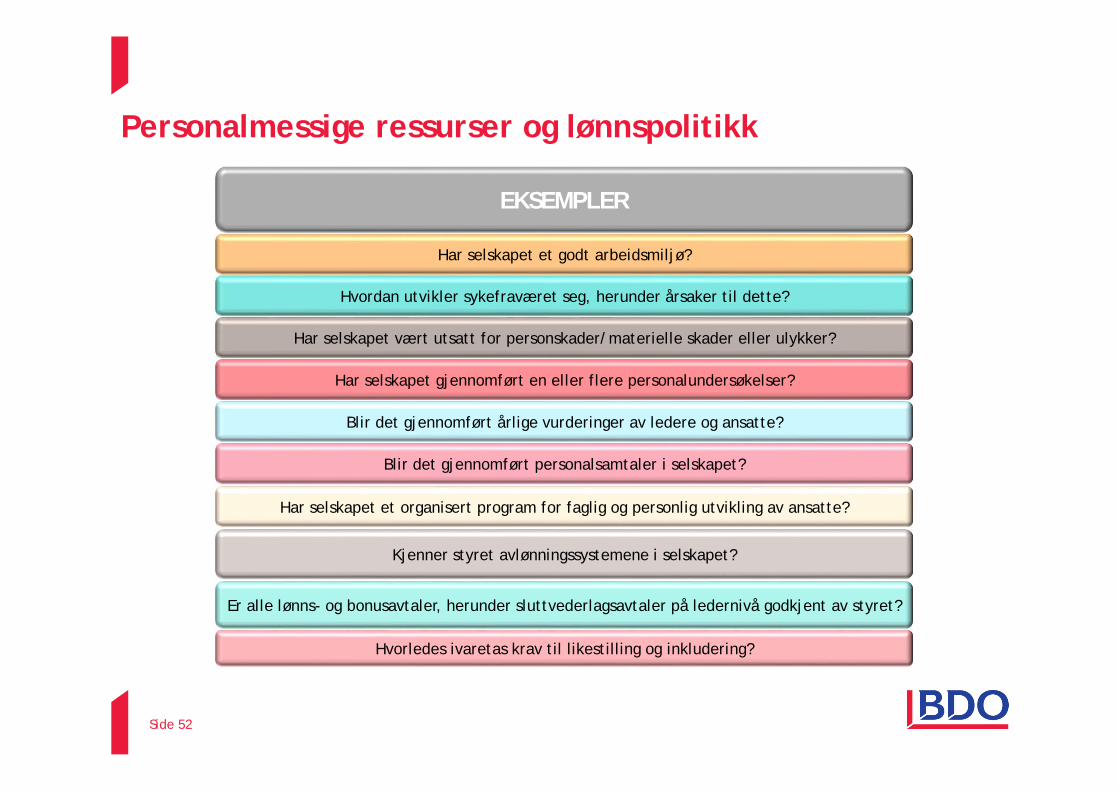

Personalmessige ressurser og lønnspolitikk

Side 52

EKSEMPLER

Har selskapet et godt arbeidsmiljø?

Hvordan utvikler sykefraværet seg, herunder årsaker til dette?

Har selskapet vært utsatt for personskader/materielle skader eller ulykker?

Har selskapet gjennomført en eller flere personalundersøkelser?

Blir det gjennomført årlige vurderinger av ledere og ansatte?

Blir det gjennomført personalsamtaler i selskapet?

Har selskapet et organisert program for faglig og personlig utvikling av ansatte?

Kjenner styret avlønningssystemene i selskapet?

Er alle lønns- og bonusavtaler, herunder sluttvederlagsavtaler på ledernivå godkjent av styret?

Hvorledes ivaretas krav til likestilling og inkludering?

53

Regnskapet – hvem har ansvaret for hva

• Daglig leder fremlegger årsregnskapet for styret• Styret behandler årsregnskapet i styremøte

• Daglig leder har rett og plikt til å delta i møtet

• Generalforsamlingen vedtar (godkjenner) årsregnskapet• Styrets medlemmer og daglig leder skal signere årsregnskapet (RL § 3-5)• Årsmøtet velger revisor, men:• Styret skal sørge for at årsregnskapet blir revidert, og for at det blir levert til

Regnskapsregisteret (i tide…)

Styret må kunne be om skriftlig bekreftelse fra daglig leder på at årsregnskapet, etter daglig leders skjønn viser ”et rettvisende bilde av selskapets eiendeler, gjeld, finansielle stilling og resultat”

54

Resultatregnskap (eksempler):

• Salgsutvikling / ordreinngang

• Engangstransaksjoner / Ekstraordinære poster• Transaksjoner med nærstående parter• Vekst – organisk eller oppkjøp• Segmentsinformasjon – hvor tapes og tjenes penger

Balansen (eksempler):• Varelager• Kundefordringer• Aktiverte utviklingskostnader• Utsatt skattefordel• Periodiseringer / Avsetninger• Garantiavsetninger• Valuta• Off Balance Sheet poster• Pensjoner

Forhold i regnskapene

55

Forsvarlig likviditet og egenkapital, § 3-4

Minstekrav til aksjekapital ved stiftelse:• Aksjeselskap: 30.000 NOK• Allmennaksjeselskap: 1.000.000 NOK

Egenkapital = Risikokapital:• En virksomhet skal til enhver tid ha en forsvarlig egenkapital og

likviditet sett ut i fra virksomhetens størrelse og hvor risikoutsatt virksomheten er (ASL og AASL §3-4)

EK

Risiko ogomfang

”Forsvarlig”

Plikter direkte avledet av asl § 3-4

- Plikt til å holde risikoen i selskapet i forsvarlig forhold til likviditet og egenkapital

- Plikt til å unnlate disposisjoner i strid med bestemmelsen- Plikt til å holde omfanget av virksomheten i forsvarlig forhold til likviditet og

egenkapital- Plikt til positivt å utbedre situasjonen

Side 56

Strategi- kapitalbehovSammenheng mellom kapitalbehov og regnskap

NO

K

TID

Kapitalbehov Regnskapsmessig resultat

• Vekst må planlegges og styres på tilgjenglig likviditet• Gå til balanse før du går til banken

Side 57

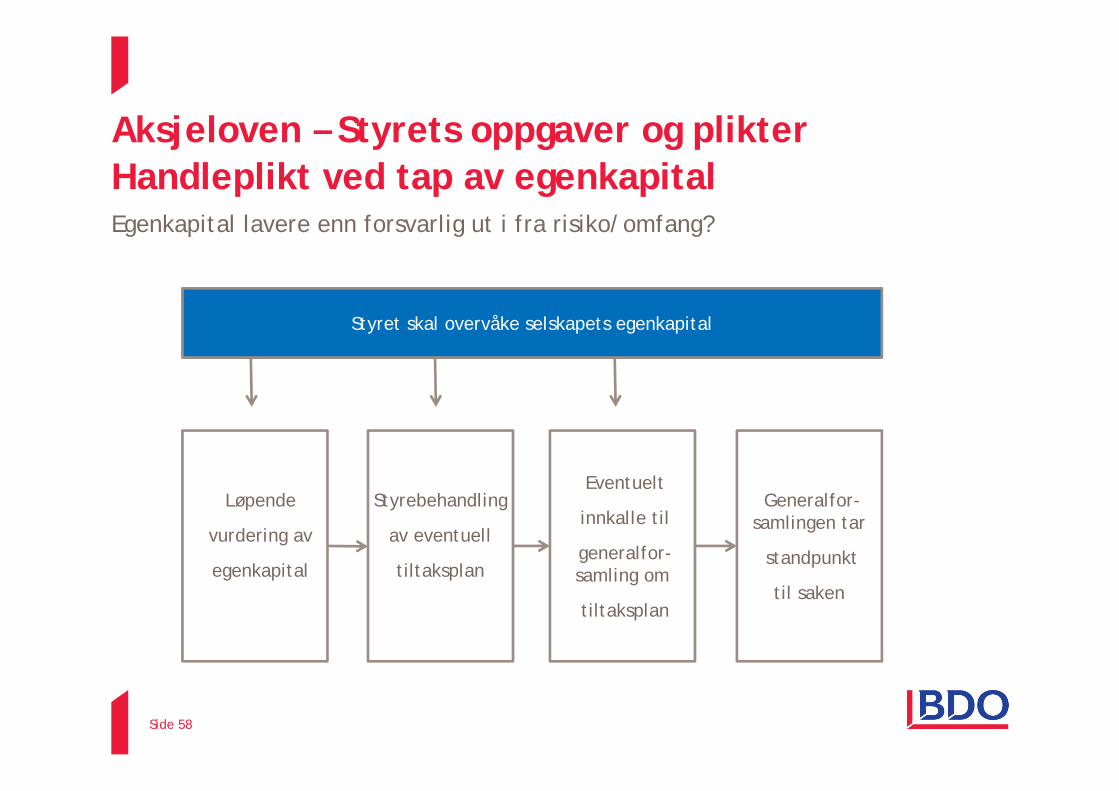

Aksjeloven – Styrets oppgaver og plikterHandleplikt ved tap av egenkapitalEgenkapital lavere enn forsvarlig ut i fra risiko/omfang?

Styret skal overvåke selskapets egenkapital

Løpende

vurdering av

egenkapital

Styrebehandling

av eventuell

tiltaksplan

Eventuelt

innkalle til

generalfor-samling om

tiltaksplan

Generalfor-samlingen tar

standpunkt

til saken

Side 58

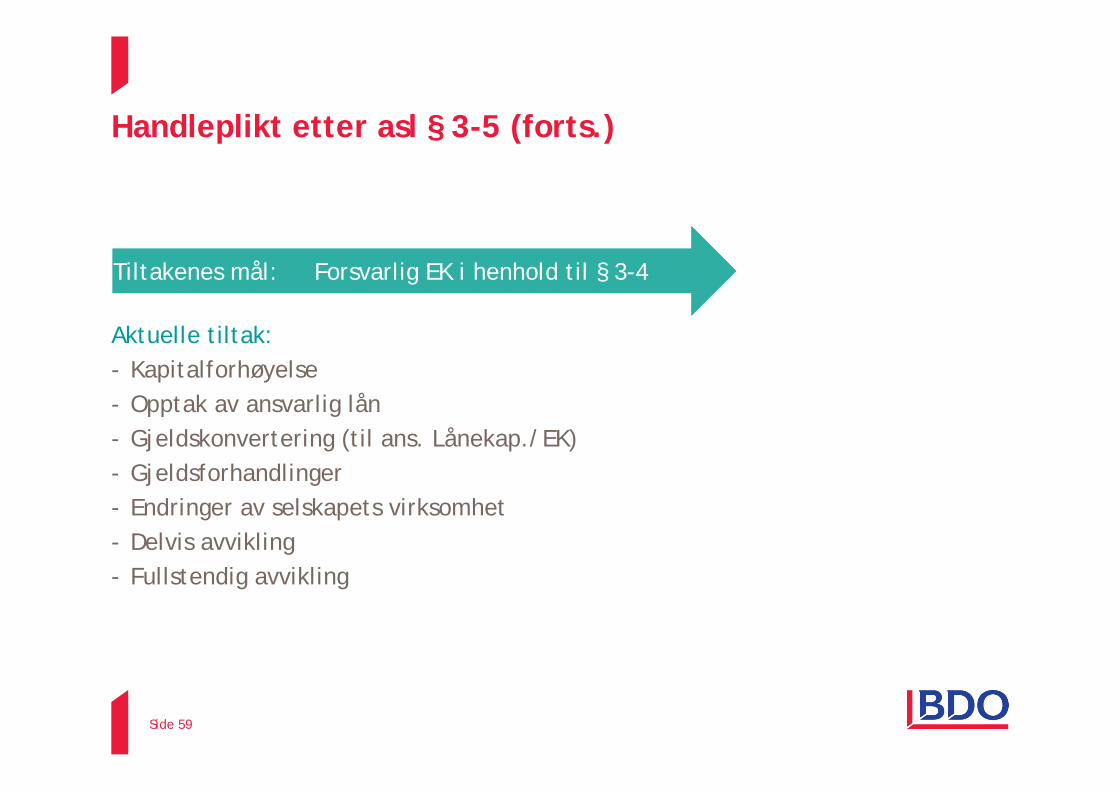

Handleplikt etter asl § 3-5 (forts.)

Aktuelle tiltak:- Kapitalforhøyelse- Opptak av ansvarlig lån- Gjeldskonvertering (til ans. Lånekap./EK)- Gjeldsforhandlinger- Endringer av selskapets virksomhet- Delvis avvikling- Fullstendig avvikling

Tiltakenes mål: Forsvarlig EK i henhold til § 3-4

Side 59

60

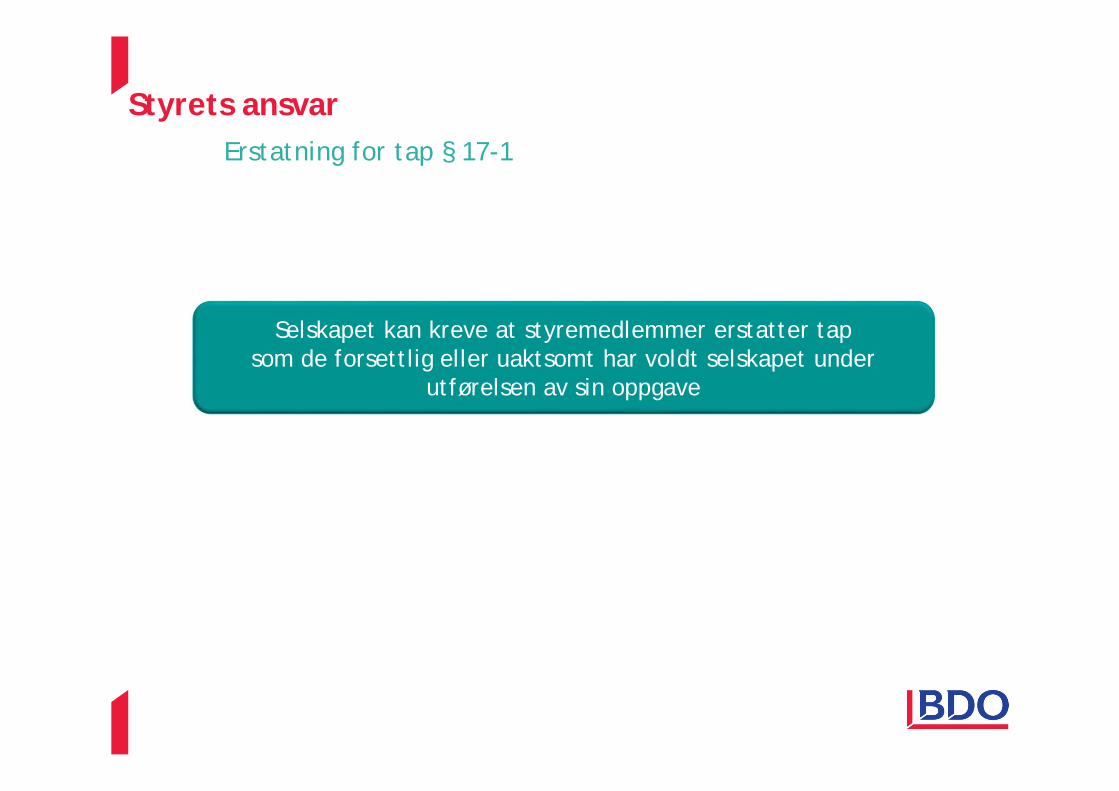

Styrets ansvarErstatning for tap § 17-1

Selskapet kan kreve at styremedlemmer erstatter tap som de forsettlig eller uaktsomt har voldt selskapet under

utførelsen av sin oppgave

61

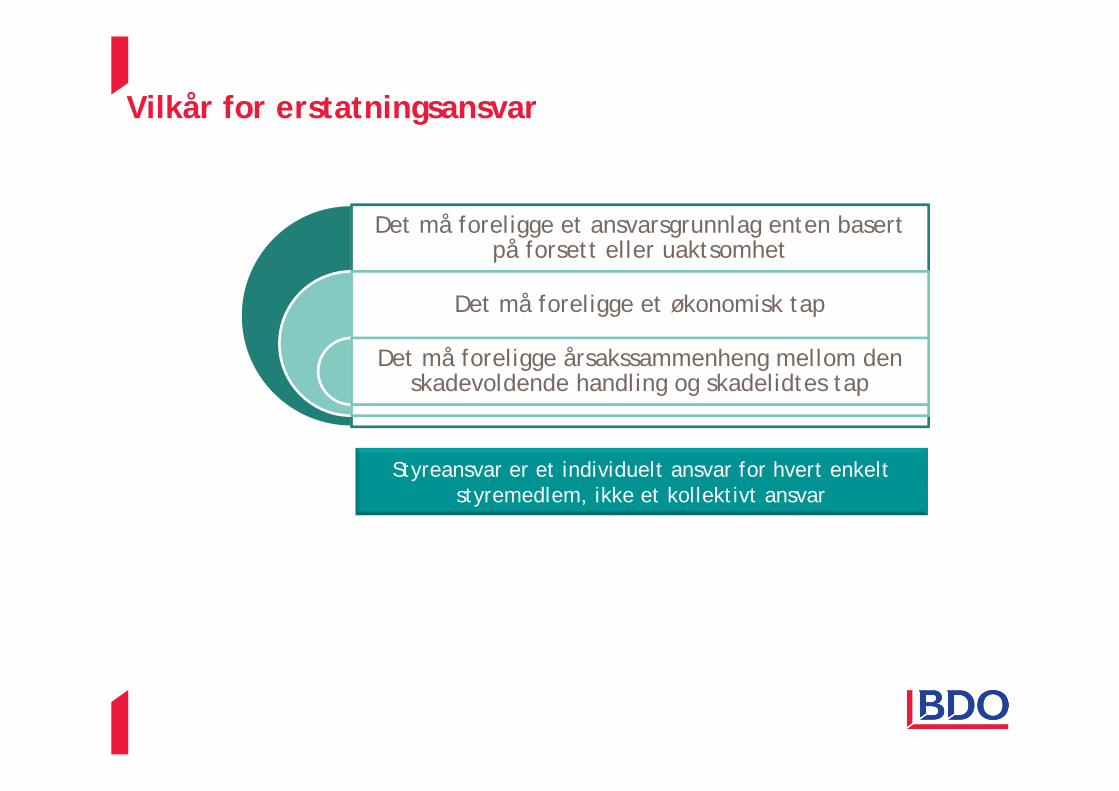

Vilkår for erstatningsansvar

Det må foreligge et ansvarsgrunnlag enten basert på forsett eller uaktsomhet

Det må foreligge et økonomisk tap

Det må foreligge årsakssammenheng mellom den skadevoldende handling og skadelidtes tap

Styreansvar er et individuelt ansvar for hvert enkelt styremedlem, ikke et kollektivt ansvar

Regnskapslovens § 4-5 - Fortsatt drift

1. Årsregnskapet skal utarbeides under forutsetning om fortsatt drift så lenge det ikke er sannsynlig at virksomheten vil bli avviklet.

2. Dersom det er sannsynlig at virksomheten vil bli avviklet, skal eiendeler og gjeld vurderes til virkelig verdi ved avvikling.

Side 62

Regnskapslovens § 3-3 og § 7-1Usikkerhet om fortsatt drift

Pliktig omtale i årsberetning

Ved tvil om fortsatt drift også omtale i note

Side 63

Vurdering av ”fortsatt drift”

Tidshorisont

Krav til sannsynlighetsnivå i sentrale elementer

Bank-krav / covernants

LIKVIDITET AVGJØRENDE FAKTOR

Side 64

65

Ikke krav til forsikringTegnes og betales av selskapet (årspremie 30.000-50.000)Dekker erstatningsansvar og saksomkostninger

50 dommer i lagmannsrett og HR de siste 10 årAntatt ca 100 dommer i TingrettenAntatt ca 200 saker forlikt utenom rettenKun 10 saker vedr. § 3-4, § 3-5Svært få saker vedr. § 19-1, 19-2 om bøter og straff

Styreansvarsforsikring / Styreansvarssaker i retten

66

Styrets informasjonsansvar

Aksjonærer/generalforsamling

Årsberetningen

Årsregnskapet

Børs, banker etc

• Rettet mot styrets omgivelser• Åpenhet• Legitimere styrets arbeide blant interessentene som eiere, ansatte,

borgerne

• Rettet mot styret selv• Skal bidra til styrets egenutvikling• Profesjonalisere styrearbeidet

Styreevalueringer i to dimensjoner

Samspillet

68

Revisjonsberetning

Normalberetning

Avvik fra normalberetning

Beretning med presisering- Positiv konklusjon på årsoppgjøret og ingen forbehold- Henlede oppmerksomheten på usikkerhet eller andre vesentlige forhold- Påpeke ansvarsbetingende handlinger eller gi andre opplysninger som bør komme

til aksjeeiernes kunnskap

Beretning med forbehold- OBS!!

69

Revisjon gir forsikring for samarbeidspartnere av selskapet og aksjonærer

Forhold av betydning for valget:• Hva sier bankforbindelsen og låneavtalen?• Har du hørt med hovedleverandør og dine viktigste kunder?• Nærheten av størrelsesgrensen for revisjonsplikt?• Planer om kapitalendringer, fusjon eller fisjon?• Forhold mellom aksjonærer og minoritetsinteresser

Frivillig revisjonVurderingselementer ved fravalg

Styrets erstatningsansvar – en del av å være involvert…

Hvordan redusere ansvaret

• Ha kunnskap om lovgivningens krav til styre• Følge formelle regler• Styreprotokoll• Protokollere uenighet • Vær involvert og engasjert – GJØR JOBBEN!

Side 70

Client name - Event - Presentation titleSide 71

Styrets oppgaver og ansvar

Oslo, 27. oktober 2015

Kjetil Rivelsrud

72

Styrets 4 hovedoppgaver:

Kontroll og tilsyn

Strategi Organisering av selskapet

Styreorganisering

Strategi

Strategi i en bedrift kan defineres som:

Styret er ansvarlig for at selskapet har en strategi, ikke for utarbeidelsen i seg selv.Likevel naturlig at styret spiller en aktiv rolle i utarbeidelse av strategi i vekstbedrifter. Styret må ha fokus på å skape aksjonær-verdier

Side 73

Kunsten å utnytte ressurser for å nå mål og skape verdier

Konkurransekrefter i en næring

Leverandørers forhandlingsmakt

Kunders forhandlingsmakt

Rivalisering mellom eksisterende konkurrenter

Potensielle nye konkurrenter

Trusler fra substitutter

Porter’s Five Forces

Myndigheter og regelverk

Teknologiske nyvinninger

Makroøkonomiske forhold

Sosiale omgivelser

Demografiske omgivelser

Side 74

Ressurser / SWOT

• Hvilke ressurser innehar virksomheten, og hvor viktige er de

• Muligheter for å skaffe og utnytte fremtidige ressurser

• Avdekke potensielle trusler mot og muligheter for fortsatt vekst for selskapet Kjenne selskapets styrker og svakheter- SWOT-analyse

Side 75

Utfordringer ligger først og fremst i å sortere ut hva som er relevant og hva som er av strategisk betydning

Hva er de viktigste konkurranseparametre for min bedrift?Hva er de viktigste suksesskriterier for min bedrift?

Gamle strukturer er ikke hva de en gang har vært…

Page 76

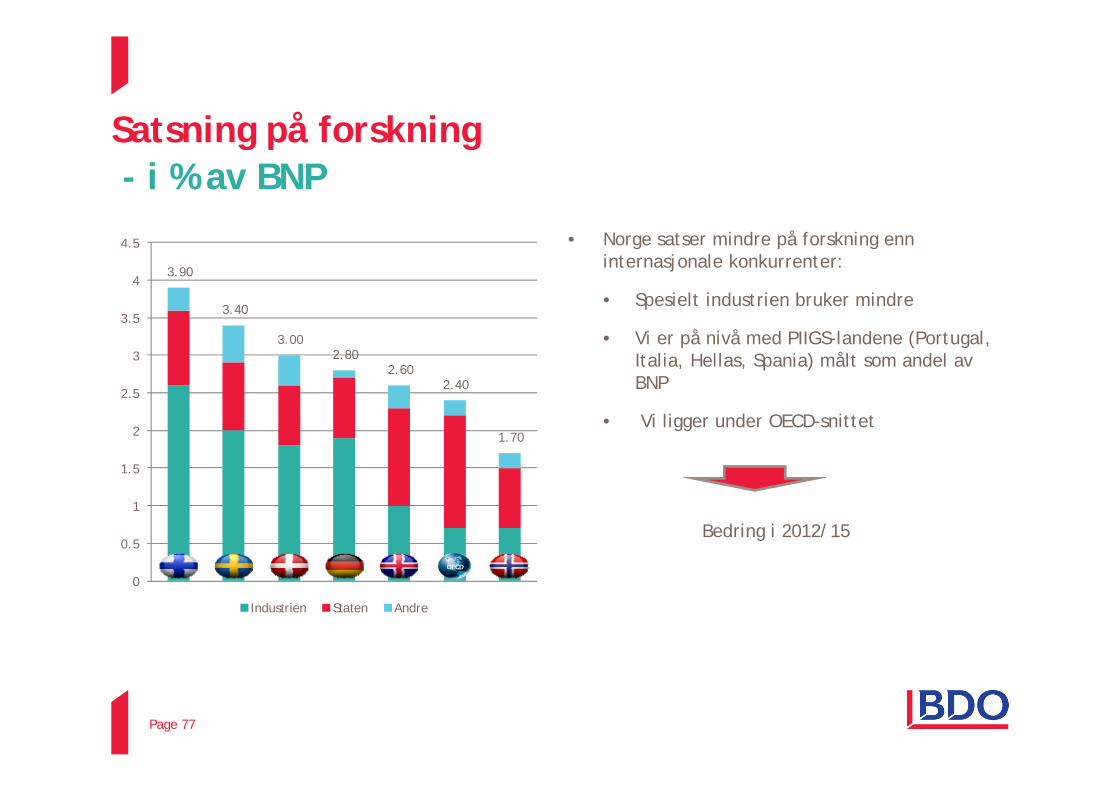

Satsning på forskning- i % av BNP

Page 77

• Norge satser mindre på forskning enn internasjonale konkurrenter:

• Spesielt industrien bruker mindre

• Vi er på nivå med PIIGS-landene (Portugal, Italia, Hellas, Spania) målt som andel av BNP

• Vi ligger under OECD-snittet

3.90

3.40

3.00 2.80

2.60 2.40

1.70

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

Industrien Staten Andre

OECD

Bedring i 2012/15

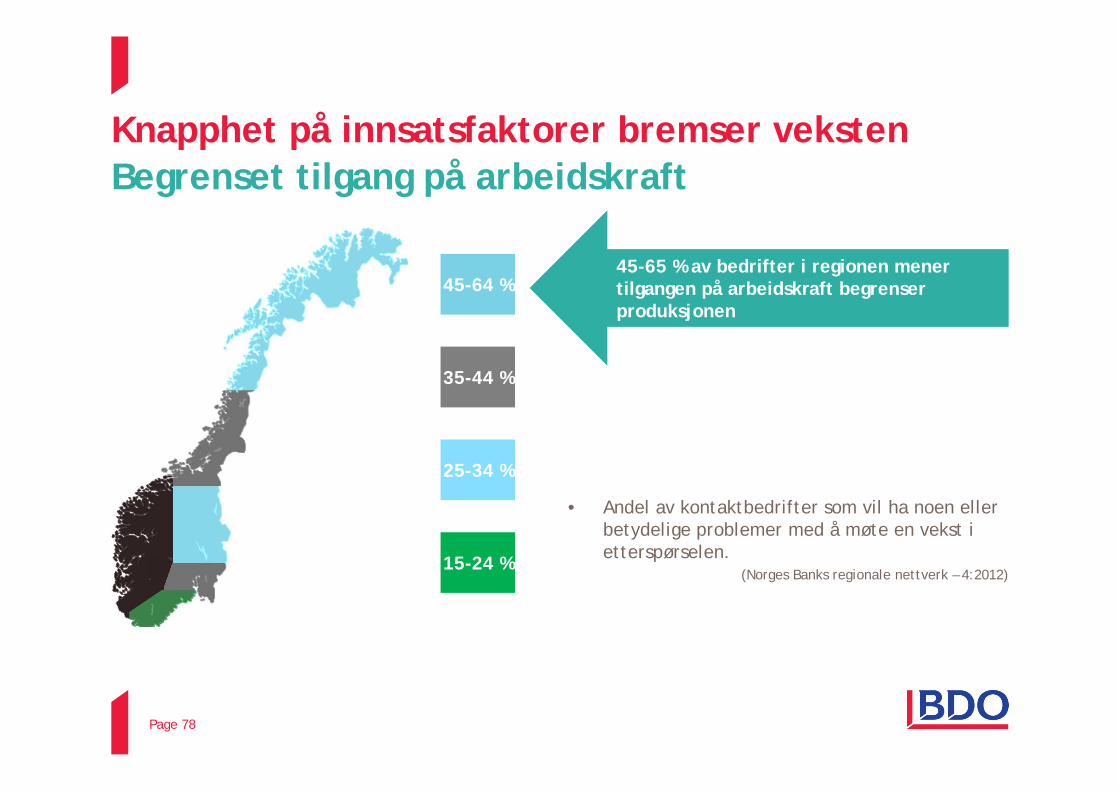

Knapphet på innsatsfaktorer bremser veksten Begrenset tilgang på arbeidskraft

Page 78

• Andel av kontaktbedrifter som vil ha noen eller betydelige problemer med å møte en vekst i etterspørselen.

(Norges Banks regionale nettverk – 4:2012)

25-34 %

15-24 %

45-64 %45-65 % av bedrifter i regionen mener tilgangen på arbeidskraft begrenser produksjonen

35-44 %

Stategi – Hvor går markedet?

1950

2015 ?

1990

Endringstakt, teknologi og rammebetingelser

Endringstakt, marked og kundebehov

2008

2000

Viktig å ha kunnskap om makro - økonomi

Side 79

Side 80

Side 81

Side 82

Side 83

Side 84

Side 85

Side 86

Side 87

Side 88

Side 89

Side 90

Side 91

Side 92

Incentivsystem

Ledelse ogstyrerapportering

Fullmaktshierarki

MåleparameterLøpendemålesystem

Evaluering ogkvalitetssikring

RisikostyringLow Medi

um High

1

23

4

5

6

7

8

9

10

16

20

19

13

12

11

15

18

14

17

22

21

24

25

23

Low

Med

High

Organisering, roller og ansvar

Strategi ogmålsettinger

Virksomhetsstyring i praksis

Samfunnsansvar

Side 93

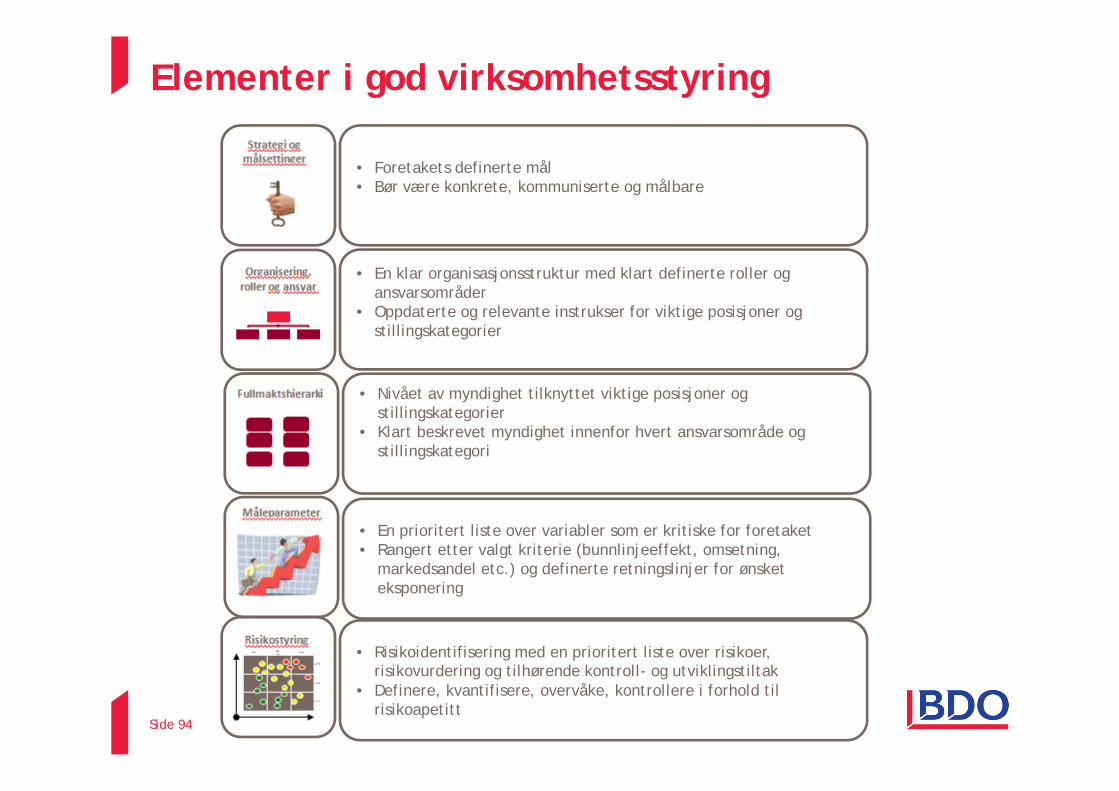

• Risikoidentifisering med en prioritert liste over risikoer, risikovurdering og tilhørende kontroll- og utviklingstiltak

• Definere, kvantifisere, overvåke, kontrollere i forhold til risikoapetitt

• Foretakets definerte mål • Bør være konkrete, kommuniserte og målbare

• En klar organisasjonsstruktur med klart definerte roller og ansvarsområder

• Oppdaterte og relevante instrukser for viktige posisjoner og stillingskategorier

• Nivået av myndighet tilknyttet viktige posisjoner og stillingskategorier

• Klart beskrevet myndighet innenfor hvert ansvarsområde og stillingskategori

• En prioritert liste over variabler som er kritiske for foretaket• Rangert etter valgt kriterie (bunnlinjeeffekt, omsetning,

markedsandel etc.) og definerte retningslinjer for ønsket eksponering

Elementer i god virksomhetsstyring

Side 94

• Ukentlig /månedlig/kvartalsvis rapport som gir presis og nøyaktig oppsummerende data til ledelse og styret,

• Ytelse og status innenfor alle viktige områder av virksomheten

• Gode målesystemer som gir best mulig beslutningsgrunnlag tilknyttet viktige interne prosesser og områder (økonomi, marked, kunder, HR, kompetanse etc.)

• Overvåking, registrering, sammenstilling, analyse

• Definerer den enkeltes kombinasjon av avlønning – fast godtgjørelse, bonus etc. for hver kategori/posisjon i selskapet.

• Avstemmes mot selskapets strategi og målsetninger

• Kvalitetssikring av viktige prosesser• Intern og ekstern evaluering• Kundetilfredshet, ansatte evaluering etc.

• Vurdering av bedriftens integrasjon av sosiale og miljømessige hensyn i sin daglige drift

• Går utover ren overholdelse av eksisterende lover og regler

Elementer i god virksomhetsstyring (forts.)

Side 95

“Perfekt” (og for kostbar) virksomhetsstyring

Norsk børsnivå

MODENHETSSKALA FOR VIRKSOMHETSSTYRING

Nivå 1 - Upålitelig

Uforutsigbart kontrollmiljø hvor kontrollaktiviteter ikke er utarbeidet eller implementert.

Nivå 2 - Uformell

Styrings- og kontrollstrukturer er utarbeidet og implementert, men ikke tilstrekkelig dokumentert.

Nivå 4 - Overvåket

Formaliserte styrings- og kontrollstrukturer med periodisk testing og rapportering av effektivitet i design og utførelse

Nivå 5 – Optimalisert

Fullintegrerte styrings- og kontrollstrukturer med sanntids overvåking og kontinuerlig forbedring

Nivå 3 – Formell/Dokumentert

Styrings- og kontrollstrukturer er utarbeidet, implementert og tilstrekkelig dokumentert.

Pålitelighet og integritet iprosesser og informasjon

Risiko for feil i prosesser, beslutninger og rapportering

På hvilket nivå er ditt selskap?

Side 96

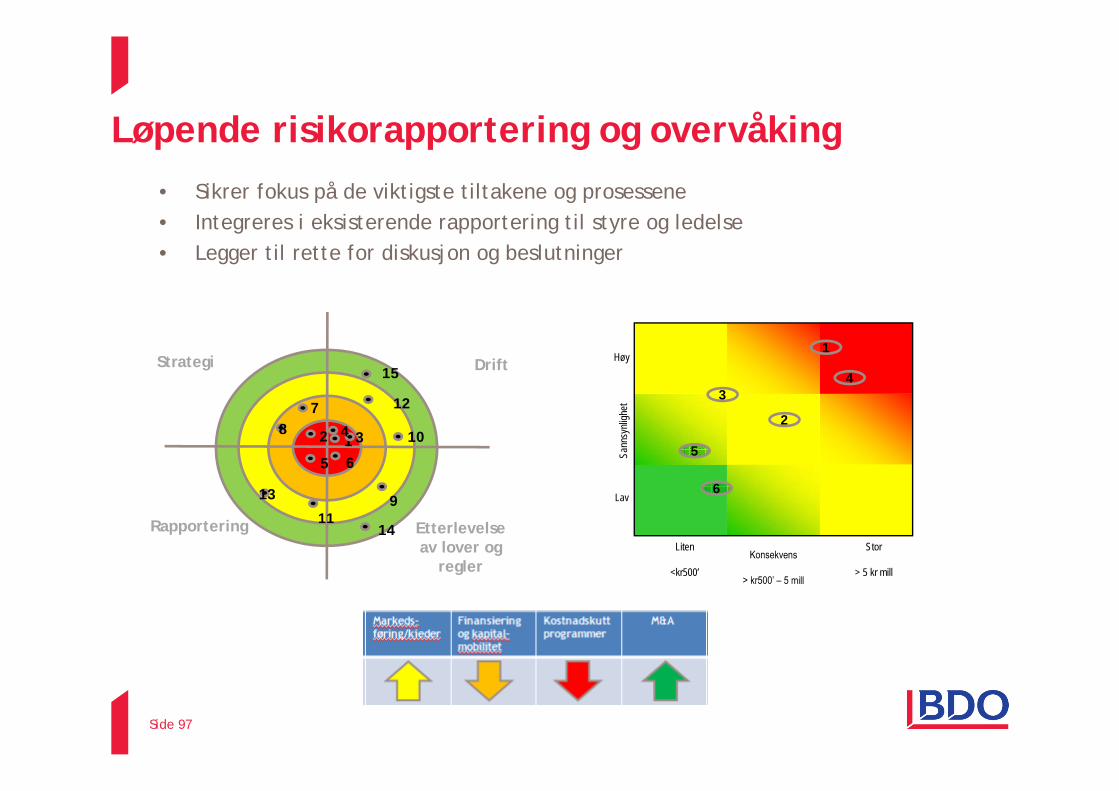

Løpende risikorapportering og overvåking• Sikrer fokus på de viktigste tiltakene og prosessene• Integreres i eksisterende rapportering til styre og ledelse• Legger til rette for diskusjon og beslutninger

Strategi Drift

Rapportering Etterlevelse av lover og

regler

12 34

5 6

78

9

10

11

12

13

14

15

Sann

synli

ghet

Høy

Stor

> 5 kr mill

Liten

<kr500’

Lav

2

1

4

5

3

6

Side 97

98

1. Vurder risiko• Hva kan ramme min bedrift

2. Early Warning• Vær realistisk

3. Utarbeid en konkret handlingsplan• Tid er viktig• Påvirke handlinger som raskt gir resultater

4. Trim organisasjonen• Kutt kostnader og frigjør likviditet

5. Tenk motsyklisk• Kjøp når andre selger• Handle når andre nøler/kutter

6. Vær fleksibel• Ha midler i reserve• Vær beredt på å endre planer løpende

7. Søk hjelp

Nedgangstider - Risikovurdering

99

HEV blikket Ikke bli oppslukt av tilsendt agenda, spør deg selv om de viktige

agendapunktene er med Bestem de saker du mener er viktige for møtet Få debatten konsentrert om de viktige sakene Krev disiplin i tilsendte papirer (kun relevant stoff) Bestem styremøtene i god tid

Dediker hvert møte til ett hovedtemaStyreinstruks og rollefordeling

Styrearbeid - oppsummering

TA STYRINGEN

100

Client name - Event - Presentation titleSide 101

Styrets oppgaver og ansvar

Oslo, 27. oktober 2015

Kjetil Rivelsrud

Related Documents