Trường Đại Học Kinh Doanh Và Công Nghệ Hà Nội ******* Khoa kế toán Giảng viên: TS Nguyễn Văn Hòa Môn: Hệ thống hóa kiến thức Chủ đề: Báo cáo tài chính Lớp: 9LTCDKT36

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Trường Đại Học Kinh Doanh

Vagrave Cocircng Nghệ Hagrave Nội

Khoa kế toaacuten

Giảng viecircn TS Nguyễn Văn Hogravea

Mocircn Hệ thống hoacutea kiến thức

Chủ đề Baacuteo caacuteo tagravei chiacutenh

Lớp 9LTCDKT36

Nội dung chương 9 Baacuteo caacuteo tagravei chiacutenh

91 Tổng quan về baacuteo caacuteo tagravei chiacutenh

92 Bảng cacircn đối kế toaacuten

93 Baacuteo caacuteo kết quả hoạt động kinh doanh

94 Baacuteo caacuteo lưu chuyển tiền tệ

95 Thuyết minh baacuteo caacuteo tagravei chiacutenh

96 Baacuteo caacuteo tagravei chiacutenh tổng hợp

97 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ

91 TỔNG QUAN VỀ BAacuteO CAacuteO TAgraveI CHIacuteNH

CHƯƠNG 1

911 KHAacuteI NIỆM BAacuteO CAacuteO TAgraveI CHIacuteNH

bull Baacuteo caacuteo tagravei chiacutenh lagrave caacutec thocircng tin kinh tế được kếtoaacuten viecircn trigravenh bagravey dưới dạng bảng biểu cung cấpcaacutec thocircng tin về tigravenh higravenh tagravei chiacutenh tigravenh higravenh kinhdoanh vagrave caacutec luồng tiền của DN nhằm đaacutep ứng caacuteccầu cho những người sử dụng chuacuteng trong việc đưara caacutec quyết định về kinh tế

911 KHAacuteI NIỆM BAacuteO CAacuteO TAgraveI CHIacuteNH

bull BCTC phản aacutenh tổng quaacutet về tigravenh higravenh tagraveichiacutenh kết quả kinh doanh vagrave dograveng tiền lưuchuyển của doanh nghiệp

bull BCTC đaacutep ứng nhu cầu thocircng tin cho số đocircngnhững người sử dụng trong việc đưa ra caacutecquyết định kinh tế

912 HỆ THỐNG BAacuteO CAacuteO TAgraveI CHIacuteNH

Bảng cacircn đối kế toaacuten

Baacuteo caacuteo kết quả kinh doanh

Baacuteo caacuteo lưu chuyển tiền tệ

Thuyết minh baacuteo caacuteo tagravei chiacutenh

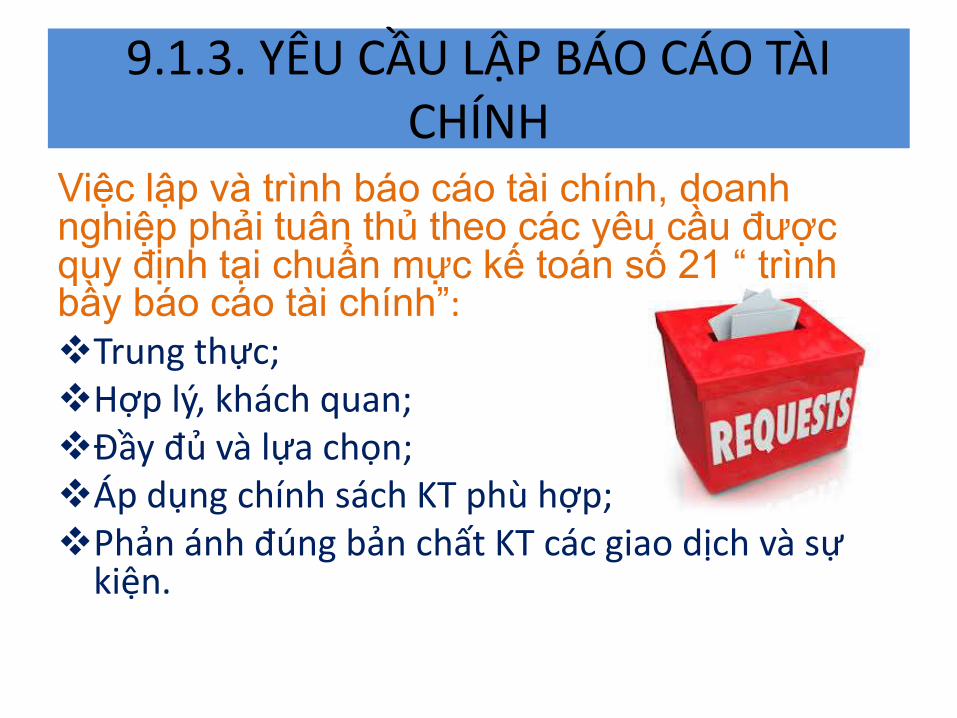

913 YEcircU CẦU LẬP BAacuteO CAacuteO TAgraveI CHIacuteNH

Việc lập vagrave trigravenh baacuteo caacuteo tagravei chiacutenh doanh nghiệp phải tuacircn thủ theo caacutec yecircu cầu được quy định tại chuẩn mực kế toaacuten số 21 ldquo trigravenh bầy baacuteo caacuteo tagravei chiacutenhrdquoTrung thựcHợp lyacute khaacutech quanĐầy đủ vagrave lựa chọnAacutep dụng chiacutenh saacutech KT phugrave hợpPhản aacutenh đuacuteng bản chất KT caacutec giao dịch vagrave sự

kiện

THOcircNG TIN BAacuteO CAacuteO TAgraveI CHIacuteNH

PHUgrave HỢP

TIN CẬY

KỊP THỜI

SO SAacuteNH ĐƯỢC

COI TRỌNG

BẢN CHẤT HƠN HIgraveNH

THỨC

TRỌNG YẾU

914 CAacuteC NGUYEcircN TẮC CƠ BẢN

BAacuteO CAacuteO TAgraveI CHIacuteNH

92 BẢNG CAcircN ĐỐI KẾ TOAacuteN

921 Yacute nghĩa của Bảng cacircn đối kế toaacuten

Thể hiện tigravenh trạng tagravei chiacutenh của doanh

nghiệp tại một thời điểm cụ thể về caacutec

mặt Tagravei sản

Nợ phải trả

Vốn chủ sở hữu

9

BẢNG CAcircN ĐỐI KẾ TOAacuteN

922 Caacutec nguyecircn tắc kế toaacuten liecircn quan

bull Nguyecircn tắc giaacute phiacute

bull Nguyecircn tắc hoạt động liecircn tục

bull Nguyecircn tắc thực thể kinh doanh

10TNG

923 THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BẢNG CAcircN ĐỐI KẾ TOAacuteN

TAgraveI SẢNbull ldquoLagrave nguồn lực do doanh nghiệp kiểm soaacutet vagrave coacute thể

thu được lợi iacutech kinh tế trong tương lairdquo

bull Nguyecircn tắc sắp xếp theo tiacutenh thanh khoản

ndash TS ngắn hạn

ndash TS dagravei hạn

bull Được baacuteo caacuteo theo giaacute trị nagraveo

ndash Giaacute gốc (giaacute trị lịch sử) coacute điều chỉnh

ndash Giaacute trị thuần coacute thể thực hiện được

ndash Giaacute trị thị trường

11

NỢ PHẢI TRẢ

bull ldquoLagrave nghĩa vụ hiện tại của doanh nghiệp phaacutet

sinh từ caacutec giao dịch vagrave sự kiện đatilde qua magrave

doanh nghiệp phải thanh toaacuten từ caacutec nguồn

lực của migravenhrdquo

bull Nguyecircn tắc sắp xếp theo thời hạn nợ

bull Nợ ngắn hạn

bull Nợ dagravei hạn

THOcircNG TIN TRIgraveNH BAgraveY TREcircN BẢNG

CAcircN ĐỐI KẾ TOAacuteN

12

THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BẢNG CAcircN ĐỐI KẾ TOAacuteN

VỐN CHỦ SỞ HỮU

bull ldquoLagrave giaacute trị vốn của DN được tiacutenh bằng số checircnh lệch

giữa giaacute trị Tagravei sản của DN trừ (-) Nợ phải trảrdquo

Chủ yếu bao gồm

bull Vốn đầu tư của chủ sở hữu

bull Thặng dư vốn cổ phần

bull Lợi nhuận sau thuế chưa phacircn phối

13

Mẫu Bảng cacircn đối kế toaacuten

93 BAacuteO CAacuteO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

bull Thocircng qua caacutec chỉ tiecircutrong baacuteo caacuteo caacutec đốitượng sử dụng thocircngtin kiểm tra phacircn tiacutech đaacutenh giaacute tigravenh higravenh thựchiện kế hoạch dự toaacutenchi phiacute sx giaacute vốn doanh thu tiecircu thụ sảnphẩm hagraveng hoacutea tigravenhhigravenh chi phiacute thu nhậpcủa từng hoạt động

bull Thocircng qua caacutec số liệubaacuteo caacuteo kết quả hoạtđộng kinh doanhnhằm đaacutenh giaacute xuhướng phaacutet triển củadoanh nghiệp từ đoacutecoacute biện phaacutep khaithaacutec tiềm tagraveng đồngthời hạn chế khắcphục những hạn chếtồn tại trong tươnglai

931 Taacutec dụng của Baacuteo caacuteo kết quả hoạt độngkinh doanh

BAacuteO CAacuteO KẾT QUẢ KINH DOANH

bull Liệt kecirc caacutec nguồn tạo ra doanh thu amp caacutec

chi phiacute phaacutet sinh trong một kỳ

bull Bao gồm caacutec thagravenh phần chủ yếu

ndash Doanh thu

ndash Chi phiacute

ndash Lợi nhuận thuần

16

BAacuteO CAacuteO KẾT QUẢ HOẠT ĐỘNG KINH

DOANH

932 Caacutec nguyecircn tắc kế toaacuten liecircn quan

bull Nguyecircn tắc phugrave hợp

bull Nguyecircn tắc ghi nhận doanh thu

bull Nguyecircn tắc kỳ kế toaacuten

17

a Nguyecircn tắc phugrave hợp

Việc ghi nhận doanh thu vagrave chi phiacute phải phugrave

hợp với nhau Khi ghi nhận một khoản

doanh thu thigrave phải ghi nhận một khoản chi

phiacute tương ứng coacute liecircn quan đến việc tạo ra doanh thu đoacute

Chi phiacute tương ứng với doanh thu

TK 632 621 622 627 641 642

b Nguyecircn tắc ghi nhận doanh thu

5 điều kiệnbull Doanh nghiệp đatilde trao phần lớn rủi ro vagrave lợi iacutech

gắn liền với quyền sở hữu sản phẩm hoặc hagraveng hoaacute cho người mua

bull Doanh nghiệp khocircng cograven nắm giữ quyền quản lyacute hagraveng hoaacute như người sở hữu hagraveng hoaacute hoặc quyền kiểm soaacutet hagraveng hoaacute

bull Doanh thu được xaacutec định tương đối chắc chắn

bull Doanh nghiệp đatilde thu được hoặc sẽ thu được lợi iacutech kinh tế từ giao dịch baacuten hagraveng

bull Xaacutec định được chi phiacute liecircn quan đến giao dịch baacuten hagraveng

c Nguyecircn tắc kỳ kế toaacuten

Mỗi khoản doanh thu được tạo ra đều xuất

phaacutet từ những khoản chi phiacute vigrave vậy khi xaacutec

định doanh thu ở kỳ nagraveo thigrave cũng phải xaacutec

định những chi phiacute để tạo doanh thu đoacute ở kỳ ấy

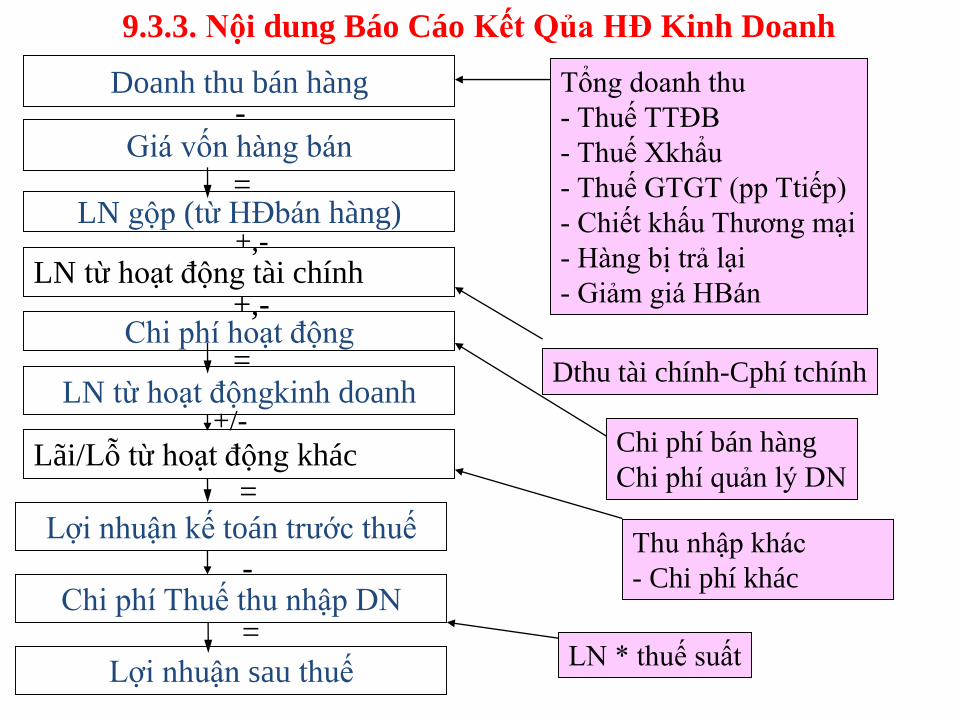

Tổng doanh thu

- Thuế TTĐB

- Thuế Xkhẩu

- Thuế GTGT (pp Ttiếp)

- Chiết khấu Thương mại

- Hagraveng bị trả lại

- Giảm giaacute HBaacuten

Chi phiacute baacuten hagraveng

Chi phiacute quản lyacute DN

Thu nhập khaacutec

- Chi phiacute khaacutec

LN thuế suất

Dthu tagravei chiacutenh-Cphiacute tchiacutenh

LN gộp (từ HĐbaacuten hagraveng)

Doanh thu baacuten hagraveng

Giaacute vốn hagraveng baacuten-

=

+-

+-

Lợi nhuận kế toaacuten trước thuế

LatildeiLỗ từ hoạt động khaacutec

=

Chi phiacute Thuế thu nhập DN

Lợi nhuận sau thuế

-

=

Chi phiacute hoạt động

LN từ hoạt độngkinh doanh

LN từ hoạt động tagravei chiacutenh

=

+-

933 Nội dung Baacuteo Caacuteo Kết Qủa HĐ Kinh Doanh

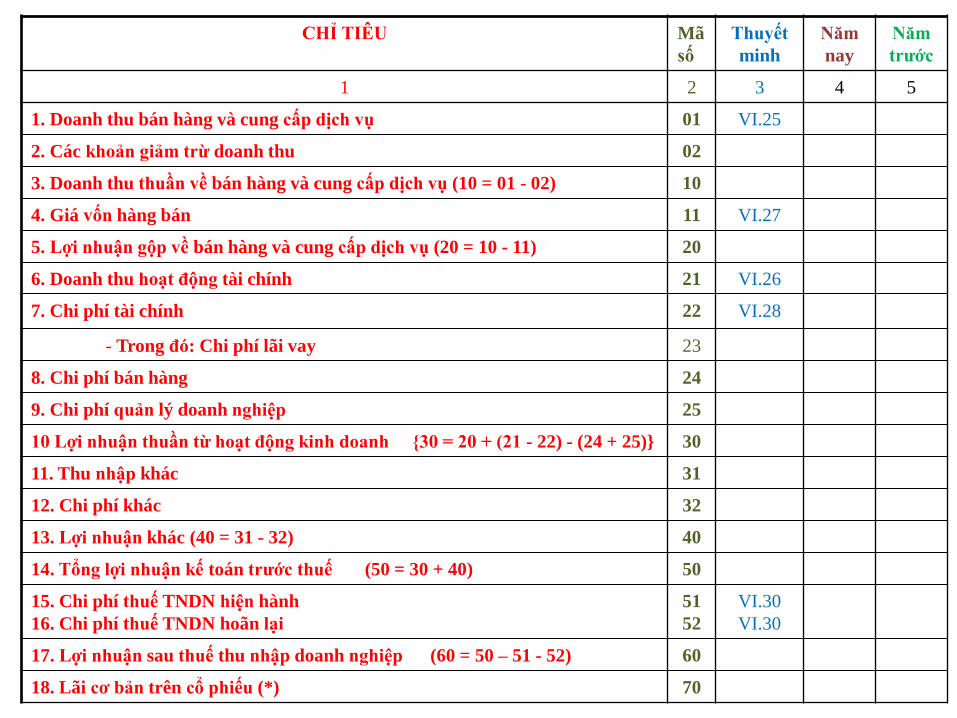

CHỈ TIEcircU Matilde

số

Thuyết

minh

Năm

nay

Năm

trước

1 2 3 4 5

1 Doanh thu baacuten hagraveng vagrave cung cấp dịch vụ 01 VI25

2 Caacutec khoản giảm trừ doanh thu 02

3 Doanh thu thuần về baacuten hagraveng vagrave cung cấp dịch vụ (10 = 01 - 02) 10

4 Giaacute vốn hagraveng baacuten 11 VI27

5 Lợi nhuận gộp về baacuten hagraveng vagrave cung cấp dịch vụ (20 = 10 - 11) 20

6 Doanh thu hoạt động tagravei chiacutenh 21 VI26

7 Chi phiacute tagravei chiacutenh 22 VI28

- Trong đoacute Chi phiacute latildei vay 23

8 Chi phiacute baacuten hagraveng 24

9 Chi phiacute quản lyacute doanh nghiệp 25

10 Lợi nhuận thuần từ hoạt động kinh doanh 30 = 20 + (21 - 22) - (24 + 25) 30

11 Thu nhập khaacutec 31

12 Chi phiacute khaacutec 32

13 Lợi nhuận khaacutec (40 = 31 - 32) 40

14 Tổng lợi nhuận kế toaacuten trước thuế (50 = 30 + 40) 50

15 Chi phiacute thuế TNDN hiện hagravenh

16 Chi phiacute thuế TNDN hoatilden lại

51

52

VI30

VI30

17 Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 ndash 51 - 52) 60

18 Latildei cơ bản trecircn cổ phiếu () 70

94 BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

bull Baacuteo caacuteo tagravei chiacutenh tổng hợp phản aacutenh việc

hoagraven thagravenh vagrave sử dụng tiền phaacutet sinh

trong kỳ

Dograveng tiền vagraveo Dograveng tiền ra Tiền thuần tăng

(giảm) trong kỳ

23

941 Yacute nghĩa của Baacuteo caacuteo lưu chuyểntiền tệ

bull Thocircng tin trecircn BCLCTT giuacutep người sử dụngĐaacutenh giaacute khả năng thanh toaacuten của DN

Đaacutenh giaacute knăng đầu tư

Lagrave cocircng cụ để lập dự toaacuten tiền lập kế hoạch thu chi vagrave dự đoaacuten về luồng tiền trong tương lai

hellip

I Lưu chuyển tiền từ HĐKD $ XXX

II Lưu chuyển tiền từ HĐ đầu tư XXX

IIILưu chuyển tiền từ HĐ tagravei chiacutenh XXX

Lưu chuyển tiền thuần

trong kỳ $ XXX

Cộng Tiền tồn đầu kỳ XXX

Tiền tồn cuối kỳ $ XXX

Cocircng ty XYZ

Baacuteo caacuteo lưu chuyển tiền tệ

Năm 2013

942 THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

Dograveng tiền lưu chuyển trong

3 loại hoạt động

25

Dograveng tiền rabull Tiền lương vagrave tiền cocircng

bull Thanh toaacuten cho nhagrave cung cấp

bull Nộp thuế

bull Tiền latildei đi vay

Dograveng tiền vagraveobull Thu từ khaacutech hagraveng

DOgraveNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH

Lagrave dograveng tiền

liecircn quan tới

caacutec hoạt

động kinh

doanh hagraveng

ngagravey vagrave tạo

ra doanh thu

chủ yếu của

doanh

nghiệp

26

Dograveng tiền rabull Mua tagravei sản cố định

bull Mua cổ phiếu đầu tư dagravei hạn

bull Mua traacutei phiếu cho vay

Dograveng tiền vagraveobull Baacuten tagravei sản cố định

bull Baacuten cổ phiếu đầu tư dagravei hạn

bull Thu hồi nợ cho vay (gốc)

bull Cổ tức nhận được

bull Tiền latildei cho vay

DOgraveNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

Lagrave dograveng

tiền liecircn

quan tới

caacutec hoạt

động mua

baacuten TSCĐ

vagrave đầu tư

dagravei hạn

27

28

Dograveng tiền rabull Trả cổ tức

bull Mua cổ phiếu quĩ

bull Trả lại caacutec khoản vay

bull Chủ sở hữu ruacutet vốn

Dograveng tiền vagraveobull Phaacutet hagravenh cổ phiếu

bull Phaacutet hagravenh traacutei phiếu

bull Vay ngắn hạn vagrave dagraveihạn

DOgraveNG TIỀN TỪ HOẠT ĐỘNG TAgraveI CHIacuteNH

Lagrave dogravengtiền liecircnquan tớicaacutec hoạtđộng thayđổi về qui mocirc vagrave kếtcấu củavốn chủ sởhữu vagrave vốnvay củadoanhnghiệp

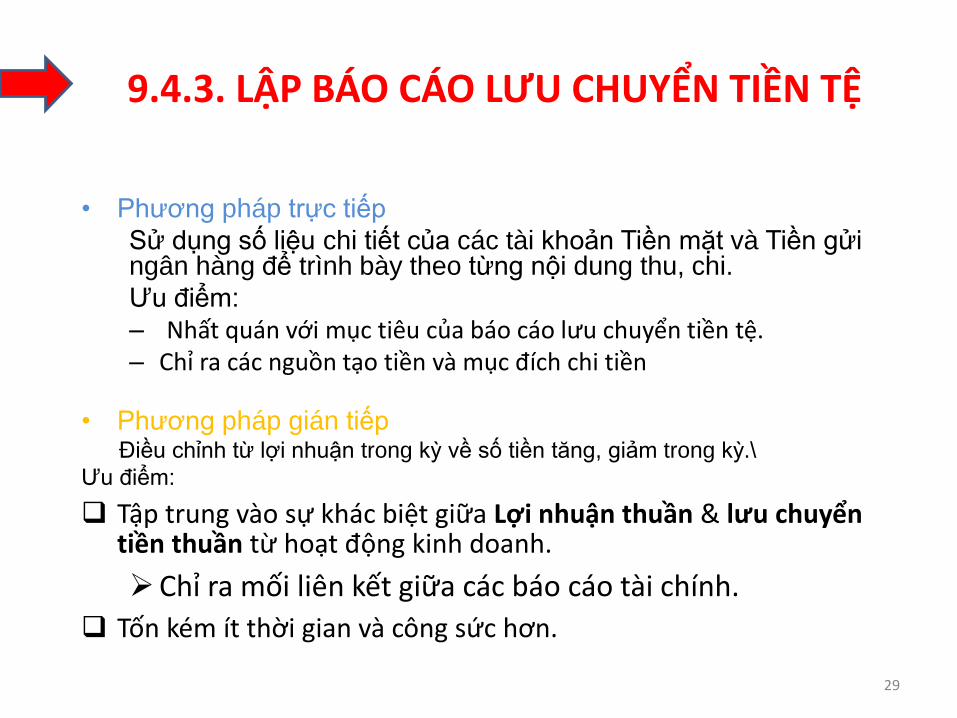

943 LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

bull Phương phaacutep trực tiếp

Sử dụng số liệu chi tiết của caacutec tagravei khoản Tiền mặt vagrave Tiền gửingacircn hagraveng để trigravenh bagravey theo từng nội dung thu chi

Ưu điểm

ndash Nhất quaacuten với mục tiecircu của baacuteo caacuteo lưu chuyển tiền tệndash Chỉ ra caacutec nguồn tạo tiền vagrave mục điacutech chi tiền

bull Phương phaacutep giaacuten tiếpĐiều chỉnh từ lợi nhuận trong kỳ về số tiền tăng giảm trong kỳ

Ưu điểm

Tập trung vagraveo sự khaacutec biệt giữa Lợi nhuận thuần amp lưu chuyểntiền thuần từ hoạt động kinh doanh

Chỉ ra mối liecircn kết giữa caacutec baacuteo caacuteo tagravei chiacutenh

Tốn keacutem iacutet thời gian vagrave cocircng sức hơn

29

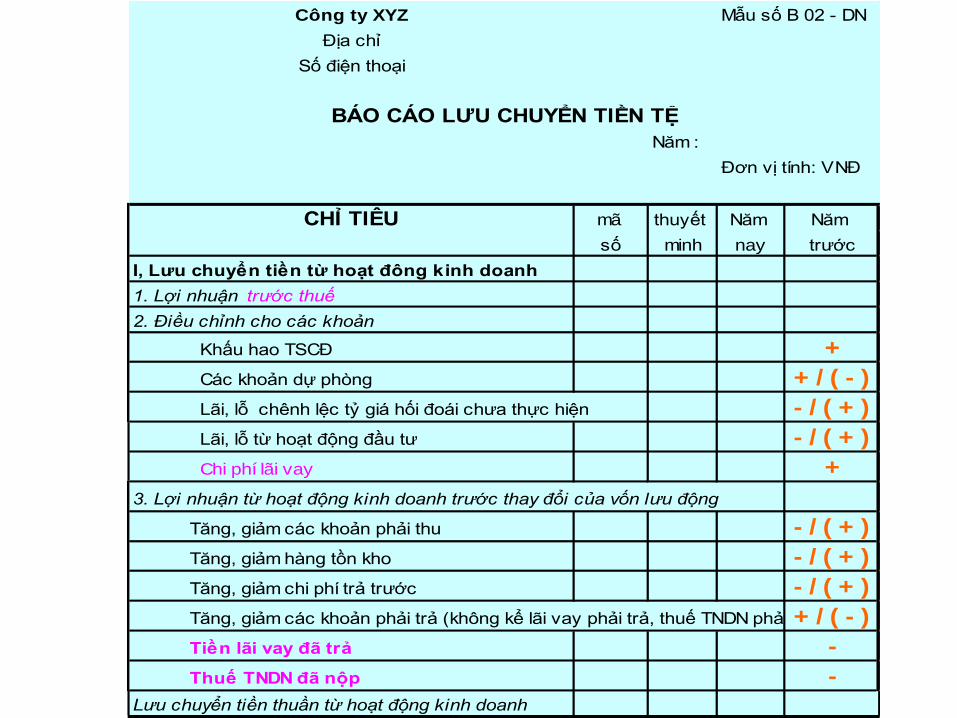

Mẫu số B 02 - DN

Năm

Đơn vị tiacutenh VNĐ

matilde thuyết Năm Năm

số minh nay trước

I Lưu chuyển tiền từ hoạt đocircng kinh doanh

1 Lợi nhuận trước thuế

2 Điều chỉnh cho caacutec khoản

Khấu hao TSCĐ +

Caacutec khoản dự phograveng + ( - )

Latildei lỗ checircnh lệc tỷ giaacute hối đoaacutei chưa thực hiện - ( + )

Latildei lỗ từ hoạt động đầu tư - ( + )

+

3 Lợi nhuận từ hoạt động kinh doanh trước thay đổi của vốn lưu động

Tăng giảm caacutec khoản phải thu - ( + )

Tăng giảm hagraveng tồn kho - ( + )

Tăng giảm chi phiacute trả trước - ( + )

Tăng giảm caacutec khoản phải trả (khocircng kể latildei vay phải trả thuế TNDN phải nộp)+ ( - )

Tiền latildei vay đatilde trả -

Thuế TNDN đatilde nộp -

Lưu chuyển tiền thuần từ hoạt động kinh doanh

BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

CHỈ TIEcircU

Chi phiacute latildei vay

Cocircng ty XYZ

Địa chỉ

Số điện thoại

matilde thuyết Năm Năm

số minh nay trước

II Lưu chuyển tiền từ hoạt động đầu tư

1 Tiền chi mua sắm xacircy dựng TSCĐ -

2 Tiền thu từ thanh lyacute nhượng baacuten TSCĐ +

3 Tiền chi cho vay -

4 Tiền thu hồi nợ cho vay +

5 Tiền chi đầu tư chứng khoaacuten dagravei hạn -

6 Tiền thu từ baacuten chứng khoaacuten đầu tư dagravei hạn +

+

CHỈ TIEcircU

7 Tiền thu latildei cho vay cổ tức được chia

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

matilde thuyết Năm Năm

số minh nay trước

III Lưu chuyển tiền từ hoạt động tagravei chiacutenh

1 Tiền thu từ phaacutet hagravenh cổ phiếu traacutei phiếu vốn goacutep +

2 Tiền chi cho việc thu hồi cổ phiếu traacutei phiếu vốn goacutep -

3 Tiền thu từ vay ngắn hạn dagravei hạn +

4 Tiền chi trả nợ (gốc) vay -

5 Tiền chi trả nợ thuecirc tagravei chiacutenh -

6 Tiền chi trả cổ tức -

Lưu chuyển tiền thuần từ hoạt động tagravei chiacutenh

CHỈ TIEcircU

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

matilde thuyết Năm Năm

số minh nay trước

Lưu chuyển tiền thuần trong kỳ

Tiền vagrave tương đương tiền đầu kỳ

Ảnh hưởng của thay đổi tỷ giaacute hối đoaacutei qui đổi ngoại tệ

Tiền vagrave tương đương tiền cuối kỳ

CHỈ TIEcircU

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

95 THUYẾT MINH BAacuteO CAacuteO TAgraveI CHIacuteNH

bull 951 Khaacutei niệm vagrave yacute nghĩabull Thuyết minh baacuteo caacuteo tagravei chiacutenh lagrave một bộ phận hợp thagravenh

hệ thống baacuteo caacuteo tagravei chiacutenh của doanh nghiệp được lập

để giải thiacutech vagrave bổ sung thocircng tin về tigravenh higravenh hoạt động

sản xuất kinh doanh tigravenh higravenh tagravei chiacutenh của doanh

nghiệp trong kỳ baacuteo caacuteo magrave caacutec baacuteo caacuteo tagravei chiacutenh khaacutec khocircng thể trigravenh bagravey rotilde ragraveng vagrave chi tiết được

34

952 NỘI DUNG BẢN THUYẾT MINH BCTC

bull Đặc điểm hoạt động của doanh nghiệp

bull Kỳ kế toaacuten đơn vị tiền tệ sử dụng trong kế toaacuten

bull Chuẩn mực vagrave chế độ kế toaacuten aacutep dụng

bull Caacutec chiacutenh saacutech kế toaacuten aacutep dụng

bull Thocircng tin bổ sung cho caacutec khoản mục trigravenh bagravey

trong BCĐKT BCKQHĐKD BCLCTT

bull Những thocircng tin khaacutec

953 Cơ sở lập Thuyết minh baacuteo caacuteotagravei chiacutenh

bull Cơ sở lập Thuyết minh baacuteo caacuteo tagravei chiacutenh

Thuyết minh baacuteo caacuteo tagravei chiacutenh được lập

căn cứ vagraveo số liệu trong - Caacutec sổ kế toaacuten

kỳ baacuteo caacuteo - Bảng cacircn đối kế toaacuten kỳ baacuteo

caacuteo (Mẫu số B 01- DN) - Baacuteo caacuteo Kết quả

hoạt động kinh doanh kỳ baacuteo caacuteo (Mẫu số

B 02 - DN) - Thuyết minh baacuteo caacuteo tagravei

chiacutenh kỳ trước năm trước (Mẫu số B 09 -DN)

954 Phương phaacutep lập Thuyết minh baacuteo caacuteo tagravei chiacutenh

bull Lập theo quy định tại đoạn 60-74 chuẩn mực số 2 ldquo Trigravenh bagravey baacuteo caacuteo tagravei chiacutenhrdquo

bull Khi lập baacuteo caacuteo tagravei chiacutenh giữa niecircn độ DN phảilập Bản thuyết minh baacuteo caacuteo tagravei chiacutenh theo quyđịnh của chuẩn mực số 27 ldquo Baacuteo caacuteo tagravei chiacutenhgiữa niecircn độrdquo

bull Bản thuyết minh baacuteo caacuteo tagravei chiacutenh phải đượctrigravenh bagravey một caacutech coacute hệ thống Mỗi khoản mụctrong BCĐKT BC KQHĐKD BCLCTT cần được đaacutenhdấu đến caacutec thocircng tin coacute liecircn quan trong bảnThuyết minh baacuteo caacuteo tagravei chiacutenh

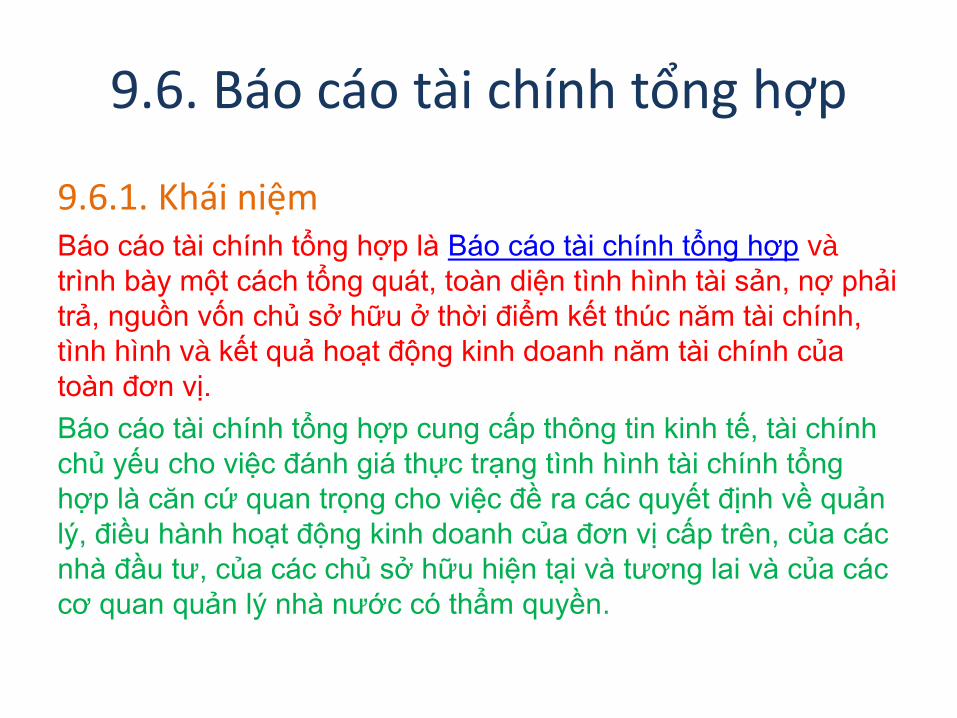

96 Baacuteo caacuteo tagravei chiacutenh tổng hợp

961 Khaacutei niệmBaacuteo caacuteo tagravei chiacutenh tổng hợp lagrave Baacuteo caacuteo tagravei chiacutenh tổng hợp vagrave

trigravenh bagravey một caacutech tổng quaacutet toagraven diện tigravenh higravenh tagravei sản nợ phải

trả nguồn vốn chủ sở hữu ở thời điểm kết thuacutec năm tagravei chiacutenh

tigravenh higravenh vagrave kết quả hoạt động kinh doanh năm tagravei chiacutenh của

toagraven đơn vị

Baacuteo caacuteo tagravei chiacutenh tổng hợp cung cấp thocircng tin kinh tế tagravei chiacutenh

chủ yếu cho việc đaacutenh giaacute thực trạng tigravenh higravenh tagravei chiacutenh tổng

hợp lagrave căn cứ quan trọng cho việc đề ra caacutec quyết định về quản

lyacute điều hagravenh hoạt động kinh doanh của đơn vị cấp trecircn của caacutec

nhagrave đầu tư của caacutec chủ sở hữu hiện tại vagrave tương lai vagrave của caacutec

cơ quan quản lyacute nhagrave nước coacute thẩm quyền

961 Hệ thống Baacuteo caacuteo tagravei chiacutenh tổnghợp

Bảng cacircn đối kế toaacuten tổng hợp Mẫu số B 01-DN

Baacuteo caacuteo kết quả hoạt động kinh doanh tổng hợpMẫu số B 02-DN

Baacuteo caacuteo lưu chuyển tiền tệ tổng hợp Mẫu số B 03-DN

Thuyết minh baacuteo caacuteo tagravei chiacutenh tổng hợp Mẫu số B 09-DN

962 Traacutech nhiệm lập Baacuteo caacuteo tagraveichiacutenh tổng hợp

bull Tổng cocircng ty Nhagrave nước thagravenh lập vagrave hoạtđộng theo mocirc higravenh khocircng coacute cocircng ty con

bull Đơn vị kế toaacuten cấp trecircn khaacutec đơn vị coacute caacutecđơn vị kế toaacuten trực thuộc coacute lập baacuteo caacuteo tagraveichiacutenh

963 Thời hạn lacircp nộp vagrave cocircng khaiBCTCTH

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất phải lập vagrave nộp vagraveo cuối kỳ kế toaacuten năm cho caacutec cơ quan quản lyacute Nhagrave nước coacute thẩm quyền theo quy định chậm nhất lagrave 90 ngagravey kể từ ngagravey kết thuacutec kỳ kế toaacuten năm

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất phải được cocircng khai trong thời hạn 120 ngagravey kể từ ngagravey kết thuacutec kỳ kế toaacuten năm

bull Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ phải cocircng khai cho caacutec chủ sở hữu theo quy định của từng tập đoagraven

964 Nguyecircn tắc lập BCTCTH

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất được lập trecircn cơ sở aacutep dụng chiacutenh saacutech kế toaacuten thống nhất cho caacutec giao dịch vagrave sự kiện cugraveng loại trong những hoagraven cảnh tương tự trong toagraven Tập đoagraven

bull Baacuteo caacuteo tagravei chiacutenh riecircng của Cocircng ty mẹ vagrave caacutec Cocircng ty con sử dụng để hợp nhất Baacuteo caacuteo tagravei chiacutenh phải được lập cho cugraveng một kỳ kế toaacuten Quyền kiểm soaacutet của cocircng ty mẹ đối với cocircng ty con Quyền kiểm soaacutet của cocircng ty mẹ đối với cocircng ty con được xaacutec định khi cocircng ty mẹ nắm giữ trecircn 50 quyền biểu quyết ở cocircng ty con (Cocircng ty mẹ coacute thể sở hữu trực tiếp cocircng ty con hoặc sở hữu giaacuten tiếp cocircng ty con qua một cocircng ty con khaacutec)

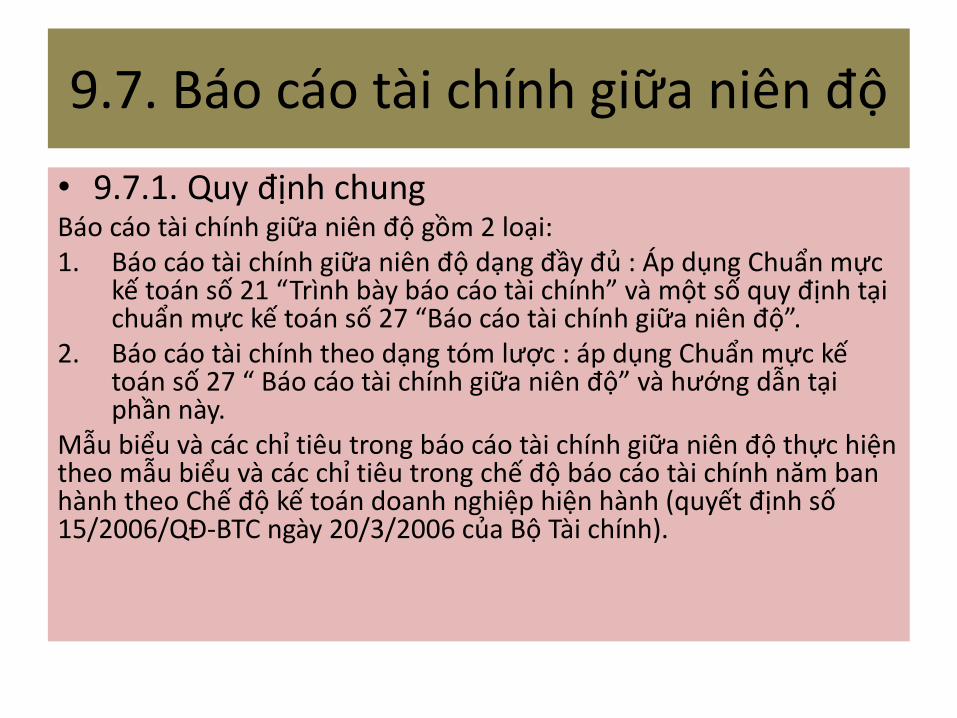

97 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ

bull 971 Quy định chungBaacuteo caacuteo tagravei chiacutenh giữa niecircn độ gồm 2 loại 1 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ dạng đầy đủ Aacutep dụng Chuẩn mực

kế toaacuten số 21 ldquoTrigravenh bagravey baacuteo caacuteo tagravei chiacutenhrdquo vagrave một số quy định tạichuẩn mực kế toaacuten số 27 ldquoBaacuteo caacuteo tagravei chiacutenh giữa niecircn độrdquo

2 Baacuteo caacuteo tagravei chiacutenh theo dạng toacutem lược aacutep dụng Chuẩn mực kếtoaacuten số 27 ldquo Baacuteo caacuteo tagravei chiacutenh giữa niecircn độrdquo vagrave hướng dẫn tạiphần nagravey

Mẫu biểu vagrave caacutec chỉ tiecircu trong baacuteo caacuteo tagravei chiacutenh giữa niecircn độ thực hiệntheo mẫu biểu vagrave caacutec chỉ tiecircu trong chế độ baacuteo caacuteo tagravei chiacutenh năm ban hagravenh theo Chế độ kế toaacuten doanh nghiệp hiện hagravenh (quyết định số152006QĐ-BTC ngagravey 2032006 của Bộ Tagravei chiacutenh)

Kết cấu Hệ thống Baacuteo caacuteo tagravei chiacutenhgiữa niecircn độ

Bảng cacircn đối kế toaacuten (đầy đủ toacutem lược)

Bảng baacuteo caacuteo kết quả hoạt động kinh doanh(đầy đủ toacutem lược)

Baacuteo caacuteo lưu chuyển tiền tệ ( đầy đủ toacutemlược)

Bản Thuyết minh baacuteo caacuteo tagravei chiacutenh chọn lọc

Kỳ lập baacuteo caacuteo tagravei chiacutenh giữa niecircn độ lagrave cuối mỗiquyacute của năm tagravei chiacutenh (khocircng bao gồm quyacute IV)

972 Bảng cacircn đối kế toaacuten giữa niecircnđộ

Nguyecircn tắc lập vagrave trigravenh bagraveyViệc lập vagrave trigravenh bagravey Bảng cacircn đối kế toaacuten giữa niecircn độ phải tuacircn thủcaacutec quy định chung về lập vagrave trigravenh bagravey BCTC cũng như caacutec nguyecircn tắcriecircng đối với Bảng cacircn đối kế toaacuten năm được quy định trong BCTC doanh nghiệp hiện hagravenh Ngoagravei ra khi lập BC nagravey doanh nghiệp cũngphải tuacircn thủ caacutec quy định sau Aacutep dụng caacutec chiacutenh saacutech kế toaacuten về ghi nhận vagrave đaacutenh giaacute tagravei sản nợ

phải trả tương tự như đối với Bảng cacircn đối kế toaacuten năm

Nội dung tối thiểu cần trigravenh bagravey trong Bảng cacircn đối kế toaacuten giữaniecircn độ (dạng toacutem lược) gồm caacutec khoản mục tổng hợp magrave mỗikhoản mục nagravey lagrave tổng của caacutec khoản mục chi tiết ở Bảng cacircn đối kếtoaacuten năm gần nhất

Mẫu bảng cacircn đối kế toaacuten giữa niecircn độ

973 Baacuteo caacuteo kết quả kinh doanh giữaniecircn độ

9731 Kết cấu

bull Higravenh thức vagrave nội dung phugrave hợp với mẫu số B02a ndash DN

bull Số liệu từ đầu năm đến ngagravey kết thuacutec kỳ kế toaacutengiữa niecircn độ hiện tại số liệu phaacutet sinh của kỳ kếtoaacuten giữa niecircn độ hiện tại số liệu mang tiacutenh so saacutenh lũy kế từ đầu năm đến ngagravey kết thuacutec kỳ kếtoaacuten giữa niecircn độ tương ứng năm trước vagrave sốliệu mang tiacutenh chất so saacutenh phaacutet sinh của kỳ kếtoaacuten giữa niecircn độ tương ứng năm trước

9732 Mẫu Baacuteo caacuteo kết quả kinhdoanh giữa niecircn độ

974 Baacuteo caacuteo lưu chuyển tiền tệ giữaniecircn độ

bull 9741 Nguyecircn tắc lập vagrave trigravenh bagravey baacuteo caacuteolưu chuyển tiền tệ giữa niecircn độ

bull Caacutec DN thuộc đối tượng phải lập BCTC giữaniecircn đocirc (dạng đầy đu) thi BCLCTT được lập va trinh bay theo quy định đối với lập va trinhbay BCLCTT năm quy định trong checirc đocirc BCTC hiện hanh

9742 Căn cứ để lập Baacuteo caacuteo lưuchuyển tiền tệ

Việc lập BCLCTT giữa niecircn đocirc được căn cư vao -Bảng cacircn đối kecirc toaacuten ky lập BCTC giữa niecircn đocirc -BCKQHĐKD ky lập BCTC giữa niecircn đocirc -BảnThuyết minh BCTC ky lập BCTC giữa niecircn đocirc -BCLCTT toacutem lược ky nay năm trước -Caacutec tai liệukecirc toaacuten khaacutec như socirc kecirc toaacuten tổng hợp socirc kecirc toaacuten chi tiết của ky baacuteo caacuteo

9743 Nội dung Baacuteo caacuteo lưu chuyểntiền tệ

BCLCTT giữa niecircn đocirc (dạng đầy đu ) đượclập theo mẫu socirc B 03a-DN quy định tại Checirc đocirc kecirc toaacuten DN ban hanh theo quyết địnhsocirc 152006QĐ-BTC ngay 20032006 củaBocirc tai chiacutenh va aacutep dụng cho ca 2 trườnghợp lập BCLCTT theo pp trực tiếp va ppgiaacuten tiếp

9744 Mẫu Baacuteo caacuteo lưu chuyển tiềntệ

975 Lập vagrave trigravenh bagravey Bản thuyếtminh baacuteo caacuteo tagravei chiacutenh chọn lọc

9751 Mục điacutech của Bảng thuyếtminh baacuteo caacuteo tagravei chiacutenh chọn lọc

Giải thiacutech vagrave bổ sung thocircng tin về hoạt động sảnxuất kinh doanh tigravenh higravenh tagravei chiacutenh của DN trong kỳ kế toaacuten giữa niecircn độ magrave Baacuteo caacuteo tagraveichiacutenh toacutem lược khaacutec khocircng thể trigravenh bagravey

9752 Nguyecircn tắc lập Bản thuyếtminh baacuteo caacuteo tagravei chiacutenh chọn lọc

Lập theo mẫu số 09a ndash DN

Trigravenh bagravey bằng lời văn ngắn gọn rotilde ragraveng dễhiểu phần trigravenh bagravey số liệu phải chiacutenh xaacutec với sốliệu trecircn caacutec baacuteo caacuteo khaacutec

Thống nhất về chuẩn mực kế toaacuten vagrave chế độ kếtoaacuten

Coacute thể trigravenh bagravey Bản thuyết minh baacuteo caacuteo tagraveichiacutenh chọn lọc caacutec nội dung khaacutec nếu lagrave trọng yếuvagrave hữu iacutech cho người sử dụng baacuteo caacuteo tagravei chiacutenh

9753 Căn cứ để lập

Caacutec sổ kế toaacuten tổng hợp vagrave sổ kế toaacuten chi tiết

Bảng cacircn đối kế toaacuten giữa niecircn độ

Baacuteo caacuteo kết quả hoạt động kinh doanh giữaniecircn độ

Bản thuyết minh baacuteo caacuteo tagravei chiacutenh chọn lọcquyacute trước

9754 Nội dung vagrave phương phaacutep lập

97541 Nội dungo Caacutec sự kiện vagrave hoạt động mới so với Baacuteo caacuteo tagravei chiacutenh quyacute

trước năm trước gần nhất

o Việc lập Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ vagrave việc lập Baacuteo caacuteo tagraveichiacutenh năm trước lagrave cugraveng aacutep dụng caacutec chiacutenh saacutech kế toaacuten nhưnhau

o Thocircng tin mang tiacutenh trọng yếu vagrave chưa dc trigravenh bagravey trong caacuteckỳ baacuteo caacuteo tagravei chiacutenh niecircn độ trước

o Caacutec sự kiện hoặc giao dịch trọng yếu coacute thể hiểu được về kỳkế toaacuten giữa niecircn độ hiện tại

o DN khocircng cần trigravenh bagravey bản thuyết minh baacuteo caacuteo TC chọn lọccaacutec sự kiện hoặc giao dịch khocircng trọng yếu

97542 Phương phaacutep lập

Caacutec phần 1 2 3 lập tương tự như Bản thuyếtminh baacuteo caacuteo tagravei chiacutenh năm quy định trongchế độ BCTC hiện hagravenh

Phần 4 ndash Caacutec chiacutenh saacutech kế toaacuten aacutep dụng

Phần 5 ndash caacutec sự kiện hoặc giao dịch trọng yếutrong kỳ kế toaacuten giữa niecircn độ

Nội dung chương 9 Baacuteo caacuteo tagravei chiacutenh

91 Tổng quan về baacuteo caacuteo tagravei chiacutenh

92 Bảng cacircn đối kế toaacuten

93 Baacuteo caacuteo kết quả hoạt động kinh doanh

94 Baacuteo caacuteo lưu chuyển tiền tệ

95 Thuyết minh baacuteo caacuteo tagravei chiacutenh

96 Baacuteo caacuteo tagravei chiacutenh tổng hợp

97 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ

91 TỔNG QUAN VỀ BAacuteO CAacuteO TAgraveI CHIacuteNH

CHƯƠNG 1

911 KHAacuteI NIỆM BAacuteO CAacuteO TAgraveI CHIacuteNH

bull Baacuteo caacuteo tagravei chiacutenh lagrave caacutec thocircng tin kinh tế được kếtoaacuten viecircn trigravenh bagravey dưới dạng bảng biểu cung cấpcaacutec thocircng tin về tigravenh higravenh tagravei chiacutenh tigravenh higravenh kinhdoanh vagrave caacutec luồng tiền của DN nhằm đaacutep ứng caacuteccầu cho những người sử dụng chuacuteng trong việc đưara caacutec quyết định về kinh tế

911 KHAacuteI NIỆM BAacuteO CAacuteO TAgraveI CHIacuteNH

bull BCTC phản aacutenh tổng quaacutet về tigravenh higravenh tagraveichiacutenh kết quả kinh doanh vagrave dograveng tiền lưuchuyển của doanh nghiệp

bull BCTC đaacutep ứng nhu cầu thocircng tin cho số đocircngnhững người sử dụng trong việc đưa ra caacutecquyết định kinh tế

912 HỆ THỐNG BAacuteO CAacuteO TAgraveI CHIacuteNH

Bảng cacircn đối kế toaacuten

Baacuteo caacuteo kết quả kinh doanh

Baacuteo caacuteo lưu chuyển tiền tệ

Thuyết minh baacuteo caacuteo tagravei chiacutenh

913 YEcircU CẦU LẬP BAacuteO CAacuteO TAgraveI CHIacuteNH

Việc lập vagrave trigravenh baacuteo caacuteo tagravei chiacutenh doanh nghiệp phải tuacircn thủ theo caacutec yecircu cầu được quy định tại chuẩn mực kế toaacuten số 21 ldquo trigravenh bầy baacuteo caacuteo tagravei chiacutenhrdquoTrung thựcHợp lyacute khaacutech quanĐầy đủ vagrave lựa chọnAacutep dụng chiacutenh saacutech KT phugrave hợpPhản aacutenh đuacuteng bản chất KT caacutec giao dịch vagrave sự

kiện

THOcircNG TIN BAacuteO CAacuteO TAgraveI CHIacuteNH

PHUgrave HỢP

TIN CẬY

KỊP THỜI

SO SAacuteNH ĐƯỢC

COI TRỌNG

BẢN CHẤT HƠN HIgraveNH

THỨC

TRỌNG YẾU

914 CAacuteC NGUYEcircN TẮC CƠ BẢN

BAacuteO CAacuteO TAgraveI CHIacuteNH

92 BẢNG CAcircN ĐỐI KẾ TOAacuteN

921 Yacute nghĩa của Bảng cacircn đối kế toaacuten

Thể hiện tigravenh trạng tagravei chiacutenh của doanh

nghiệp tại một thời điểm cụ thể về caacutec

mặt Tagravei sản

Nợ phải trả

Vốn chủ sở hữu

9

BẢNG CAcircN ĐỐI KẾ TOAacuteN

922 Caacutec nguyecircn tắc kế toaacuten liecircn quan

bull Nguyecircn tắc giaacute phiacute

bull Nguyecircn tắc hoạt động liecircn tục

bull Nguyecircn tắc thực thể kinh doanh

10TNG

923 THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BẢNG CAcircN ĐỐI KẾ TOAacuteN

TAgraveI SẢNbull ldquoLagrave nguồn lực do doanh nghiệp kiểm soaacutet vagrave coacute thể

thu được lợi iacutech kinh tế trong tương lairdquo

bull Nguyecircn tắc sắp xếp theo tiacutenh thanh khoản

ndash TS ngắn hạn

ndash TS dagravei hạn

bull Được baacuteo caacuteo theo giaacute trị nagraveo

ndash Giaacute gốc (giaacute trị lịch sử) coacute điều chỉnh

ndash Giaacute trị thuần coacute thể thực hiện được

ndash Giaacute trị thị trường

11

NỢ PHẢI TRẢ

bull ldquoLagrave nghĩa vụ hiện tại của doanh nghiệp phaacutet

sinh từ caacutec giao dịch vagrave sự kiện đatilde qua magrave

doanh nghiệp phải thanh toaacuten từ caacutec nguồn

lực của migravenhrdquo

bull Nguyecircn tắc sắp xếp theo thời hạn nợ

bull Nợ ngắn hạn

bull Nợ dagravei hạn

THOcircNG TIN TRIgraveNH BAgraveY TREcircN BẢNG

CAcircN ĐỐI KẾ TOAacuteN

12

THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BẢNG CAcircN ĐỐI KẾ TOAacuteN

VỐN CHỦ SỞ HỮU

bull ldquoLagrave giaacute trị vốn của DN được tiacutenh bằng số checircnh lệch

giữa giaacute trị Tagravei sản của DN trừ (-) Nợ phải trảrdquo

Chủ yếu bao gồm

bull Vốn đầu tư của chủ sở hữu

bull Thặng dư vốn cổ phần

bull Lợi nhuận sau thuế chưa phacircn phối

13

Mẫu Bảng cacircn đối kế toaacuten

93 BAacuteO CAacuteO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

bull Thocircng qua caacutec chỉ tiecircutrong baacuteo caacuteo caacutec đốitượng sử dụng thocircngtin kiểm tra phacircn tiacutech đaacutenh giaacute tigravenh higravenh thựchiện kế hoạch dự toaacutenchi phiacute sx giaacute vốn doanh thu tiecircu thụ sảnphẩm hagraveng hoacutea tigravenhhigravenh chi phiacute thu nhậpcủa từng hoạt động

bull Thocircng qua caacutec số liệubaacuteo caacuteo kết quả hoạtđộng kinh doanhnhằm đaacutenh giaacute xuhướng phaacutet triển củadoanh nghiệp từ đoacutecoacute biện phaacutep khaithaacutec tiềm tagraveng đồngthời hạn chế khắcphục những hạn chếtồn tại trong tươnglai

931 Taacutec dụng của Baacuteo caacuteo kết quả hoạt độngkinh doanh

BAacuteO CAacuteO KẾT QUẢ KINH DOANH

bull Liệt kecirc caacutec nguồn tạo ra doanh thu amp caacutec

chi phiacute phaacutet sinh trong một kỳ

bull Bao gồm caacutec thagravenh phần chủ yếu

ndash Doanh thu

ndash Chi phiacute

ndash Lợi nhuận thuần

16

BAacuteO CAacuteO KẾT QUẢ HOẠT ĐỘNG KINH

DOANH

932 Caacutec nguyecircn tắc kế toaacuten liecircn quan

bull Nguyecircn tắc phugrave hợp

bull Nguyecircn tắc ghi nhận doanh thu

bull Nguyecircn tắc kỳ kế toaacuten

17

a Nguyecircn tắc phugrave hợp

Việc ghi nhận doanh thu vagrave chi phiacute phải phugrave

hợp với nhau Khi ghi nhận một khoản

doanh thu thigrave phải ghi nhận một khoản chi

phiacute tương ứng coacute liecircn quan đến việc tạo ra doanh thu đoacute

Chi phiacute tương ứng với doanh thu

TK 632 621 622 627 641 642

b Nguyecircn tắc ghi nhận doanh thu

5 điều kiệnbull Doanh nghiệp đatilde trao phần lớn rủi ro vagrave lợi iacutech

gắn liền với quyền sở hữu sản phẩm hoặc hagraveng hoaacute cho người mua

bull Doanh nghiệp khocircng cograven nắm giữ quyền quản lyacute hagraveng hoaacute như người sở hữu hagraveng hoaacute hoặc quyền kiểm soaacutet hagraveng hoaacute

bull Doanh thu được xaacutec định tương đối chắc chắn

bull Doanh nghiệp đatilde thu được hoặc sẽ thu được lợi iacutech kinh tế từ giao dịch baacuten hagraveng

bull Xaacutec định được chi phiacute liecircn quan đến giao dịch baacuten hagraveng

c Nguyecircn tắc kỳ kế toaacuten

Mỗi khoản doanh thu được tạo ra đều xuất

phaacutet từ những khoản chi phiacute vigrave vậy khi xaacutec

định doanh thu ở kỳ nagraveo thigrave cũng phải xaacutec

định những chi phiacute để tạo doanh thu đoacute ở kỳ ấy

Tổng doanh thu

- Thuế TTĐB

- Thuế Xkhẩu

- Thuế GTGT (pp Ttiếp)

- Chiết khấu Thương mại

- Hagraveng bị trả lại

- Giảm giaacute HBaacuten

Chi phiacute baacuten hagraveng

Chi phiacute quản lyacute DN

Thu nhập khaacutec

- Chi phiacute khaacutec

LN thuế suất

Dthu tagravei chiacutenh-Cphiacute tchiacutenh

LN gộp (từ HĐbaacuten hagraveng)

Doanh thu baacuten hagraveng

Giaacute vốn hagraveng baacuten-

=

+-

+-

Lợi nhuận kế toaacuten trước thuế

LatildeiLỗ từ hoạt động khaacutec

=

Chi phiacute Thuế thu nhập DN

Lợi nhuận sau thuế

-

=

Chi phiacute hoạt động

LN từ hoạt độngkinh doanh

LN từ hoạt động tagravei chiacutenh

=

+-

933 Nội dung Baacuteo Caacuteo Kết Qủa HĐ Kinh Doanh

CHỈ TIEcircU Matilde

số

Thuyết

minh

Năm

nay

Năm

trước

1 2 3 4 5

1 Doanh thu baacuten hagraveng vagrave cung cấp dịch vụ 01 VI25

2 Caacutec khoản giảm trừ doanh thu 02

3 Doanh thu thuần về baacuten hagraveng vagrave cung cấp dịch vụ (10 = 01 - 02) 10

4 Giaacute vốn hagraveng baacuten 11 VI27

5 Lợi nhuận gộp về baacuten hagraveng vagrave cung cấp dịch vụ (20 = 10 - 11) 20

6 Doanh thu hoạt động tagravei chiacutenh 21 VI26

7 Chi phiacute tagravei chiacutenh 22 VI28

- Trong đoacute Chi phiacute latildei vay 23

8 Chi phiacute baacuten hagraveng 24

9 Chi phiacute quản lyacute doanh nghiệp 25

10 Lợi nhuận thuần từ hoạt động kinh doanh 30 = 20 + (21 - 22) - (24 + 25) 30

11 Thu nhập khaacutec 31

12 Chi phiacute khaacutec 32

13 Lợi nhuận khaacutec (40 = 31 - 32) 40

14 Tổng lợi nhuận kế toaacuten trước thuế (50 = 30 + 40) 50

15 Chi phiacute thuế TNDN hiện hagravenh

16 Chi phiacute thuế TNDN hoatilden lại

51

52

VI30

VI30

17 Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 ndash 51 - 52) 60

18 Latildei cơ bản trecircn cổ phiếu () 70

94 BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

bull Baacuteo caacuteo tagravei chiacutenh tổng hợp phản aacutenh việc

hoagraven thagravenh vagrave sử dụng tiền phaacutet sinh

trong kỳ

Dograveng tiền vagraveo Dograveng tiền ra Tiền thuần tăng

(giảm) trong kỳ

23

941 Yacute nghĩa của Baacuteo caacuteo lưu chuyểntiền tệ

bull Thocircng tin trecircn BCLCTT giuacutep người sử dụngĐaacutenh giaacute khả năng thanh toaacuten của DN

Đaacutenh giaacute knăng đầu tư

Lagrave cocircng cụ để lập dự toaacuten tiền lập kế hoạch thu chi vagrave dự đoaacuten về luồng tiền trong tương lai

hellip

I Lưu chuyển tiền từ HĐKD $ XXX

II Lưu chuyển tiền từ HĐ đầu tư XXX

IIILưu chuyển tiền từ HĐ tagravei chiacutenh XXX

Lưu chuyển tiền thuần

trong kỳ $ XXX

Cộng Tiền tồn đầu kỳ XXX

Tiền tồn cuối kỳ $ XXX

Cocircng ty XYZ

Baacuteo caacuteo lưu chuyển tiền tệ

Năm 2013

942 THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

Dograveng tiền lưu chuyển trong

3 loại hoạt động

25

Dograveng tiền rabull Tiền lương vagrave tiền cocircng

bull Thanh toaacuten cho nhagrave cung cấp

bull Nộp thuế

bull Tiền latildei đi vay

Dograveng tiền vagraveobull Thu từ khaacutech hagraveng

DOgraveNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH

Lagrave dograveng tiền

liecircn quan tới

caacutec hoạt

động kinh

doanh hagraveng

ngagravey vagrave tạo

ra doanh thu

chủ yếu của

doanh

nghiệp

26

Dograveng tiền rabull Mua tagravei sản cố định

bull Mua cổ phiếu đầu tư dagravei hạn

bull Mua traacutei phiếu cho vay

Dograveng tiền vagraveobull Baacuten tagravei sản cố định

bull Baacuten cổ phiếu đầu tư dagravei hạn

bull Thu hồi nợ cho vay (gốc)

bull Cổ tức nhận được

bull Tiền latildei cho vay

DOgraveNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

Lagrave dograveng

tiền liecircn

quan tới

caacutec hoạt

động mua

baacuten TSCĐ

vagrave đầu tư

dagravei hạn

27

28

Dograveng tiền rabull Trả cổ tức

bull Mua cổ phiếu quĩ

bull Trả lại caacutec khoản vay

bull Chủ sở hữu ruacutet vốn

Dograveng tiền vagraveobull Phaacutet hagravenh cổ phiếu

bull Phaacutet hagravenh traacutei phiếu

bull Vay ngắn hạn vagrave dagraveihạn

DOgraveNG TIỀN TỪ HOẠT ĐỘNG TAgraveI CHIacuteNH

Lagrave dogravengtiền liecircnquan tớicaacutec hoạtđộng thayđổi về qui mocirc vagrave kếtcấu củavốn chủ sởhữu vagrave vốnvay củadoanhnghiệp

943 LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

bull Phương phaacutep trực tiếp

Sử dụng số liệu chi tiết của caacutec tagravei khoản Tiền mặt vagrave Tiền gửingacircn hagraveng để trigravenh bagravey theo từng nội dung thu chi

Ưu điểm

ndash Nhất quaacuten với mục tiecircu của baacuteo caacuteo lưu chuyển tiền tệndash Chỉ ra caacutec nguồn tạo tiền vagrave mục điacutech chi tiền

bull Phương phaacutep giaacuten tiếpĐiều chỉnh từ lợi nhuận trong kỳ về số tiền tăng giảm trong kỳ

Ưu điểm

Tập trung vagraveo sự khaacutec biệt giữa Lợi nhuận thuần amp lưu chuyểntiền thuần từ hoạt động kinh doanh

Chỉ ra mối liecircn kết giữa caacutec baacuteo caacuteo tagravei chiacutenh

Tốn keacutem iacutet thời gian vagrave cocircng sức hơn

29

Mẫu số B 02 - DN

Năm

Đơn vị tiacutenh VNĐ

matilde thuyết Năm Năm

số minh nay trước

I Lưu chuyển tiền từ hoạt đocircng kinh doanh

1 Lợi nhuận trước thuế

2 Điều chỉnh cho caacutec khoản

Khấu hao TSCĐ +

Caacutec khoản dự phograveng + ( - )

Latildei lỗ checircnh lệc tỷ giaacute hối đoaacutei chưa thực hiện - ( + )

Latildei lỗ từ hoạt động đầu tư - ( + )

+

3 Lợi nhuận từ hoạt động kinh doanh trước thay đổi của vốn lưu động

Tăng giảm caacutec khoản phải thu - ( + )

Tăng giảm hagraveng tồn kho - ( + )

Tăng giảm chi phiacute trả trước - ( + )

Tăng giảm caacutec khoản phải trả (khocircng kể latildei vay phải trả thuế TNDN phải nộp)+ ( - )

Tiền latildei vay đatilde trả -

Thuế TNDN đatilde nộp -

Lưu chuyển tiền thuần từ hoạt động kinh doanh

BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

CHỈ TIEcircU

Chi phiacute latildei vay

Cocircng ty XYZ

Địa chỉ

Số điện thoại

matilde thuyết Năm Năm

số minh nay trước

II Lưu chuyển tiền từ hoạt động đầu tư

1 Tiền chi mua sắm xacircy dựng TSCĐ -

2 Tiền thu từ thanh lyacute nhượng baacuten TSCĐ +

3 Tiền chi cho vay -

4 Tiền thu hồi nợ cho vay +

5 Tiền chi đầu tư chứng khoaacuten dagravei hạn -

6 Tiền thu từ baacuten chứng khoaacuten đầu tư dagravei hạn +

+

CHỈ TIEcircU

7 Tiền thu latildei cho vay cổ tức được chia

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

matilde thuyết Năm Năm

số minh nay trước

III Lưu chuyển tiền từ hoạt động tagravei chiacutenh

1 Tiền thu từ phaacutet hagravenh cổ phiếu traacutei phiếu vốn goacutep +

2 Tiền chi cho việc thu hồi cổ phiếu traacutei phiếu vốn goacutep -

3 Tiền thu từ vay ngắn hạn dagravei hạn +

4 Tiền chi trả nợ (gốc) vay -

5 Tiền chi trả nợ thuecirc tagravei chiacutenh -

6 Tiền chi trả cổ tức -

Lưu chuyển tiền thuần từ hoạt động tagravei chiacutenh

CHỈ TIEcircU

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

matilde thuyết Năm Năm

số minh nay trước

Lưu chuyển tiền thuần trong kỳ

Tiền vagrave tương đương tiền đầu kỳ

Ảnh hưởng của thay đổi tỷ giaacute hối đoaacutei qui đổi ngoại tệ

Tiền vagrave tương đương tiền cuối kỳ

CHỈ TIEcircU

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

95 THUYẾT MINH BAacuteO CAacuteO TAgraveI CHIacuteNH

bull 951 Khaacutei niệm vagrave yacute nghĩabull Thuyết minh baacuteo caacuteo tagravei chiacutenh lagrave một bộ phận hợp thagravenh

hệ thống baacuteo caacuteo tagravei chiacutenh của doanh nghiệp được lập

để giải thiacutech vagrave bổ sung thocircng tin về tigravenh higravenh hoạt động

sản xuất kinh doanh tigravenh higravenh tagravei chiacutenh của doanh

nghiệp trong kỳ baacuteo caacuteo magrave caacutec baacuteo caacuteo tagravei chiacutenh khaacutec khocircng thể trigravenh bagravey rotilde ragraveng vagrave chi tiết được

34

952 NỘI DUNG BẢN THUYẾT MINH BCTC

bull Đặc điểm hoạt động của doanh nghiệp

bull Kỳ kế toaacuten đơn vị tiền tệ sử dụng trong kế toaacuten

bull Chuẩn mực vagrave chế độ kế toaacuten aacutep dụng

bull Caacutec chiacutenh saacutech kế toaacuten aacutep dụng

bull Thocircng tin bổ sung cho caacutec khoản mục trigravenh bagravey

trong BCĐKT BCKQHĐKD BCLCTT

bull Những thocircng tin khaacutec

953 Cơ sở lập Thuyết minh baacuteo caacuteotagravei chiacutenh

bull Cơ sở lập Thuyết minh baacuteo caacuteo tagravei chiacutenh

Thuyết minh baacuteo caacuteo tagravei chiacutenh được lập

căn cứ vagraveo số liệu trong - Caacutec sổ kế toaacuten

kỳ baacuteo caacuteo - Bảng cacircn đối kế toaacuten kỳ baacuteo

caacuteo (Mẫu số B 01- DN) - Baacuteo caacuteo Kết quả

hoạt động kinh doanh kỳ baacuteo caacuteo (Mẫu số

B 02 - DN) - Thuyết minh baacuteo caacuteo tagravei

chiacutenh kỳ trước năm trước (Mẫu số B 09 -DN)

954 Phương phaacutep lập Thuyết minh baacuteo caacuteo tagravei chiacutenh

bull Lập theo quy định tại đoạn 60-74 chuẩn mực số 2 ldquo Trigravenh bagravey baacuteo caacuteo tagravei chiacutenhrdquo

bull Khi lập baacuteo caacuteo tagravei chiacutenh giữa niecircn độ DN phảilập Bản thuyết minh baacuteo caacuteo tagravei chiacutenh theo quyđịnh của chuẩn mực số 27 ldquo Baacuteo caacuteo tagravei chiacutenhgiữa niecircn độrdquo

bull Bản thuyết minh baacuteo caacuteo tagravei chiacutenh phải đượctrigravenh bagravey một caacutech coacute hệ thống Mỗi khoản mụctrong BCĐKT BC KQHĐKD BCLCTT cần được đaacutenhdấu đến caacutec thocircng tin coacute liecircn quan trong bảnThuyết minh baacuteo caacuteo tagravei chiacutenh

96 Baacuteo caacuteo tagravei chiacutenh tổng hợp

961 Khaacutei niệmBaacuteo caacuteo tagravei chiacutenh tổng hợp lagrave Baacuteo caacuteo tagravei chiacutenh tổng hợp vagrave

trigravenh bagravey một caacutech tổng quaacutet toagraven diện tigravenh higravenh tagravei sản nợ phải

trả nguồn vốn chủ sở hữu ở thời điểm kết thuacutec năm tagravei chiacutenh

tigravenh higravenh vagrave kết quả hoạt động kinh doanh năm tagravei chiacutenh của

toagraven đơn vị

Baacuteo caacuteo tagravei chiacutenh tổng hợp cung cấp thocircng tin kinh tế tagravei chiacutenh

chủ yếu cho việc đaacutenh giaacute thực trạng tigravenh higravenh tagravei chiacutenh tổng

hợp lagrave căn cứ quan trọng cho việc đề ra caacutec quyết định về quản

lyacute điều hagravenh hoạt động kinh doanh của đơn vị cấp trecircn của caacutec

nhagrave đầu tư của caacutec chủ sở hữu hiện tại vagrave tương lai vagrave của caacutec

cơ quan quản lyacute nhagrave nước coacute thẩm quyền

961 Hệ thống Baacuteo caacuteo tagravei chiacutenh tổnghợp

Bảng cacircn đối kế toaacuten tổng hợp Mẫu số B 01-DN

Baacuteo caacuteo kết quả hoạt động kinh doanh tổng hợpMẫu số B 02-DN

Baacuteo caacuteo lưu chuyển tiền tệ tổng hợp Mẫu số B 03-DN

Thuyết minh baacuteo caacuteo tagravei chiacutenh tổng hợp Mẫu số B 09-DN

962 Traacutech nhiệm lập Baacuteo caacuteo tagraveichiacutenh tổng hợp

bull Tổng cocircng ty Nhagrave nước thagravenh lập vagrave hoạtđộng theo mocirc higravenh khocircng coacute cocircng ty con

bull Đơn vị kế toaacuten cấp trecircn khaacutec đơn vị coacute caacutecđơn vị kế toaacuten trực thuộc coacute lập baacuteo caacuteo tagraveichiacutenh

963 Thời hạn lacircp nộp vagrave cocircng khaiBCTCTH

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất phải lập vagrave nộp vagraveo cuối kỳ kế toaacuten năm cho caacutec cơ quan quản lyacute Nhagrave nước coacute thẩm quyền theo quy định chậm nhất lagrave 90 ngagravey kể từ ngagravey kết thuacutec kỳ kế toaacuten năm

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất phải được cocircng khai trong thời hạn 120 ngagravey kể từ ngagravey kết thuacutec kỳ kế toaacuten năm

bull Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ phải cocircng khai cho caacutec chủ sở hữu theo quy định của từng tập đoagraven

964 Nguyecircn tắc lập BCTCTH

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất được lập trecircn cơ sở aacutep dụng chiacutenh saacutech kế toaacuten thống nhất cho caacutec giao dịch vagrave sự kiện cugraveng loại trong những hoagraven cảnh tương tự trong toagraven Tập đoagraven

bull Baacuteo caacuteo tagravei chiacutenh riecircng của Cocircng ty mẹ vagrave caacutec Cocircng ty con sử dụng để hợp nhất Baacuteo caacuteo tagravei chiacutenh phải được lập cho cugraveng một kỳ kế toaacuten Quyền kiểm soaacutet của cocircng ty mẹ đối với cocircng ty con Quyền kiểm soaacutet của cocircng ty mẹ đối với cocircng ty con được xaacutec định khi cocircng ty mẹ nắm giữ trecircn 50 quyền biểu quyết ở cocircng ty con (Cocircng ty mẹ coacute thể sở hữu trực tiếp cocircng ty con hoặc sở hữu giaacuten tiếp cocircng ty con qua một cocircng ty con khaacutec)

97 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ

bull 971 Quy định chungBaacuteo caacuteo tagravei chiacutenh giữa niecircn độ gồm 2 loại 1 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ dạng đầy đủ Aacutep dụng Chuẩn mực

kế toaacuten số 21 ldquoTrigravenh bagravey baacuteo caacuteo tagravei chiacutenhrdquo vagrave một số quy định tạichuẩn mực kế toaacuten số 27 ldquoBaacuteo caacuteo tagravei chiacutenh giữa niecircn độrdquo

2 Baacuteo caacuteo tagravei chiacutenh theo dạng toacutem lược aacutep dụng Chuẩn mực kếtoaacuten số 27 ldquo Baacuteo caacuteo tagravei chiacutenh giữa niecircn độrdquo vagrave hướng dẫn tạiphần nagravey

Mẫu biểu vagrave caacutec chỉ tiecircu trong baacuteo caacuteo tagravei chiacutenh giữa niecircn độ thực hiệntheo mẫu biểu vagrave caacutec chỉ tiecircu trong chế độ baacuteo caacuteo tagravei chiacutenh năm ban hagravenh theo Chế độ kế toaacuten doanh nghiệp hiện hagravenh (quyết định số152006QĐ-BTC ngagravey 2032006 của Bộ Tagravei chiacutenh)

Kết cấu Hệ thống Baacuteo caacuteo tagravei chiacutenhgiữa niecircn độ

Bảng cacircn đối kế toaacuten (đầy đủ toacutem lược)

Bảng baacuteo caacuteo kết quả hoạt động kinh doanh(đầy đủ toacutem lược)

Baacuteo caacuteo lưu chuyển tiền tệ ( đầy đủ toacutemlược)

Bản Thuyết minh baacuteo caacuteo tagravei chiacutenh chọn lọc

Kỳ lập baacuteo caacuteo tagravei chiacutenh giữa niecircn độ lagrave cuối mỗiquyacute của năm tagravei chiacutenh (khocircng bao gồm quyacute IV)

972 Bảng cacircn đối kế toaacuten giữa niecircnđộ

Nguyecircn tắc lập vagrave trigravenh bagraveyViệc lập vagrave trigravenh bagravey Bảng cacircn đối kế toaacuten giữa niecircn độ phải tuacircn thủcaacutec quy định chung về lập vagrave trigravenh bagravey BCTC cũng như caacutec nguyecircn tắcriecircng đối với Bảng cacircn đối kế toaacuten năm được quy định trong BCTC doanh nghiệp hiện hagravenh Ngoagravei ra khi lập BC nagravey doanh nghiệp cũngphải tuacircn thủ caacutec quy định sau Aacutep dụng caacutec chiacutenh saacutech kế toaacuten về ghi nhận vagrave đaacutenh giaacute tagravei sản nợ

phải trả tương tự như đối với Bảng cacircn đối kế toaacuten năm

Nội dung tối thiểu cần trigravenh bagravey trong Bảng cacircn đối kế toaacuten giữaniecircn độ (dạng toacutem lược) gồm caacutec khoản mục tổng hợp magrave mỗikhoản mục nagravey lagrave tổng của caacutec khoản mục chi tiết ở Bảng cacircn đối kếtoaacuten năm gần nhất

Mẫu bảng cacircn đối kế toaacuten giữa niecircn độ

973 Baacuteo caacuteo kết quả kinh doanh giữaniecircn độ

9731 Kết cấu

bull Higravenh thức vagrave nội dung phugrave hợp với mẫu số B02a ndash DN

bull Số liệu từ đầu năm đến ngagravey kết thuacutec kỳ kế toaacutengiữa niecircn độ hiện tại số liệu phaacutet sinh của kỳ kếtoaacuten giữa niecircn độ hiện tại số liệu mang tiacutenh so saacutenh lũy kế từ đầu năm đến ngagravey kết thuacutec kỳ kếtoaacuten giữa niecircn độ tương ứng năm trước vagrave sốliệu mang tiacutenh chất so saacutenh phaacutet sinh của kỳ kếtoaacuten giữa niecircn độ tương ứng năm trước

9732 Mẫu Baacuteo caacuteo kết quả kinhdoanh giữa niecircn độ

974 Baacuteo caacuteo lưu chuyển tiền tệ giữaniecircn độ

bull 9741 Nguyecircn tắc lập vagrave trigravenh bagravey baacuteo caacuteolưu chuyển tiền tệ giữa niecircn độ

bull Caacutec DN thuộc đối tượng phải lập BCTC giữaniecircn đocirc (dạng đầy đu) thi BCLCTT được lập va trinh bay theo quy định đối với lập va trinhbay BCLCTT năm quy định trong checirc đocirc BCTC hiện hanh

9742 Căn cứ để lập Baacuteo caacuteo lưuchuyển tiền tệ

Việc lập BCLCTT giữa niecircn đocirc được căn cư vao -Bảng cacircn đối kecirc toaacuten ky lập BCTC giữa niecircn đocirc -BCKQHĐKD ky lập BCTC giữa niecircn đocirc -BảnThuyết minh BCTC ky lập BCTC giữa niecircn đocirc -BCLCTT toacutem lược ky nay năm trước -Caacutec tai liệukecirc toaacuten khaacutec như socirc kecirc toaacuten tổng hợp socirc kecirc toaacuten chi tiết của ky baacuteo caacuteo

9743 Nội dung Baacuteo caacuteo lưu chuyểntiền tệ

BCLCTT giữa niecircn đocirc (dạng đầy đu ) đượclập theo mẫu socirc B 03a-DN quy định tại Checirc đocirc kecirc toaacuten DN ban hanh theo quyết địnhsocirc 152006QĐ-BTC ngay 20032006 củaBocirc tai chiacutenh va aacutep dụng cho ca 2 trườnghợp lập BCLCTT theo pp trực tiếp va ppgiaacuten tiếp

9744 Mẫu Baacuteo caacuteo lưu chuyển tiềntệ

975 Lập vagrave trigravenh bagravey Bản thuyếtminh baacuteo caacuteo tagravei chiacutenh chọn lọc

9751 Mục điacutech của Bảng thuyếtminh baacuteo caacuteo tagravei chiacutenh chọn lọc

Giải thiacutech vagrave bổ sung thocircng tin về hoạt động sảnxuất kinh doanh tigravenh higravenh tagravei chiacutenh của DN trong kỳ kế toaacuten giữa niecircn độ magrave Baacuteo caacuteo tagraveichiacutenh toacutem lược khaacutec khocircng thể trigravenh bagravey

9752 Nguyecircn tắc lập Bản thuyếtminh baacuteo caacuteo tagravei chiacutenh chọn lọc

Lập theo mẫu số 09a ndash DN

Trigravenh bagravey bằng lời văn ngắn gọn rotilde ragraveng dễhiểu phần trigravenh bagravey số liệu phải chiacutenh xaacutec với sốliệu trecircn caacutec baacuteo caacuteo khaacutec

Thống nhất về chuẩn mực kế toaacuten vagrave chế độ kếtoaacuten

Coacute thể trigravenh bagravey Bản thuyết minh baacuteo caacuteo tagraveichiacutenh chọn lọc caacutec nội dung khaacutec nếu lagrave trọng yếuvagrave hữu iacutech cho người sử dụng baacuteo caacuteo tagravei chiacutenh

9753 Căn cứ để lập

Caacutec sổ kế toaacuten tổng hợp vagrave sổ kế toaacuten chi tiết

Bảng cacircn đối kế toaacuten giữa niecircn độ

Baacuteo caacuteo kết quả hoạt động kinh doanh giữaniecircn độ

Bản thuyết minh baacuteo caacuteo tagravei chiacutenh chọn lọcquyacute trước

9754 Nội dung vagrave phương phaacutep lập

97541 Nội dungo Caacutec sự kiện vagrave hoạt động mới so với Baacuteo caacuteo tagravei chiacutenh quyacute

trước năm trước gần nhất

o Việc lập Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ vagrave việc lập Baacuteo caacuteo tagraveichiacutenh năm trước lagrave cugraveng aacutep dụng caacutec chiacutenh saacutech kế toaacuten nhưnhau

o Thocircng tin mang tiacutenh trọng yếu vagrave chưa dc trigravenh bagravey trong caacuteckỳ baacuteo caacuteo tagravei chiacutenh niecircn độ trước

o Caacutec sự kiện hoặc giao dịch trọng yếu coacute thể hiểu được về kỳkế toaacuten giữa niecircn độ hiện tại

o DN khocircng cần trigravenh bagravey bản thuyết minh baacuteo caacuteo TC chọn lọccaacutec sự kiện hoặc giao dịch khocircng trọng yếu

97542 Phương phaacutep lập

Caacutec phần 1 2 3 lập tương tự như Bản thuyếtminh baacuteo caacuteo tagravei chiacutenh năm quy định trongchế độ BCTC hiện hagravenh

Phần 4 ndash Caacutec chiacutenh saacutech kế toaacuten aacutep dụng

Phần 5 ndash caacutec sự kiện hoặc giao dịch trọng yếutrong kỳ kế toaacuten giữa niecircn độ

91 TỔNG QUAN VỀ BAacuteO CAacuteO TAgraveI CHIacuteNH

CHƯƠNG 1

911 KHAacuteI NIỆM BAacuteO CAacuteO TAgraveI CHIacuteNH

bull Baacuteo caacuteo tagravei chiacutenh lagrave caacutec thocircng tin kinh tế được kếtoaacuten viecircn trigravenh bagravey dưới dạng bảng biểu cung cấpcaacutec thocircng tin về tigravenh higravenh tagravei chiacutenh tigravenh higravenh kinhdoanh vagrave caacutec luồng tiền của DN nhằm đaacutep ứng caacuteccầu cho những người sử dụng chuacuteng trong việc đưara caacutec quyết định về kinh tế

911 KHAacuteI NIỆM BAacuteO CAacuteO TAgraveI CHIacuteNH

bull BCTC phản aacutenh tổng quaacutet về tigravenh higravenh tagraveichiacutenh kết quả kinh doanh vagrave dograveng tiền lưuchuyển của doanh nghiệp

bull BCTC đaacutep ứng nhu cầu thocircng tin cho số đocircngnhững người sử dụng trong việc đưa ra caacutecquyết định kinh tế

912 HỆ THỐNG BAacuteO CAacuteO TAgraveI CHIacuteNH

Bảng cacircn đối kế toaacuten

Baacuteo caacuteo kết quả kinh doanh

Baacuteo caacuteo lưu chuyển tiền tệ

Thuyết minh baacuteo caacuteo tagravei chiacutenh

913 YEcircU CẦU LẬP BAacuteO CAacuteO TAgraveI CHIacuteNH

Việc lập vagrave trigravenh baacuteo caacuteo tagravei chiacutenh doanh nghiệp phải tuacircn thủ theo caacutec yecircu cầu được quy định tại chuẩn mực kế toaacuten số 21 ldquo trigravenh bầy baacuteo caacuteo tagravei chiacutenhrdquoTrung thựcHợp lyacute khaacutech quanĐầy đủ vagrave lựa chọnAacutep dụng chiacutenh saacutech KT phugrave hợpPhản aacutenh đuacuteng bản chất KT caacutec giao dịch vagrave sự

kiện

THOcircNG TIN BAacuteO CAacuteO TAgraveI CHIacuteNH

PHUgrave HỢP

TIN CẬY

KỊP THỜI

SO SAacuteNH ĐƯỢC

COI TRỌNG

BẢN CHẤT HƠN HIgraveNH

THỨC

TRỌNG YẾU

914 CAacuteC NGUYEcircN TẮC CƠ BẢN

BAacuteO CAacuteO TAgraveI CHIacuteNH

92 BẢNG CAcircN ĐỐI KẾ TOAacuteN

921 Yacute nghĩa của Bảng cacircn đối kế toaacuten

Thể hiện tigravenh trạng tagravei chiacutenh của doanh

nghiệp tại một thời điểm cụ thể về caacutec

mặt Tagravei sản

Nợ phải trả

Vốn chủ sở hữu

9

BẢNG CAcircN ĐỐI KẾ TOAacuteN

922 Caacutec nguyecircn tắc kế toaacuten liecircn quan

bull Nguyecircn tắc giaacute phiacute

bull Nguyecircn tắc hoạt động liecircn tục

bull Nguyecircn tắc thực thể kinh doanh

10TNG

923 THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BẢNG CAcircN ĐỐI KẾ TOAacuteN

TAgraveI SẢNbull ldquoLagrave nguồn lực do doanh nghiệp kiểm soaacutet vagrave coacute thể

thu được lợi iacutech kinh tế trong tương lairdquo

bull Nguyecircn tắc sắp xếp theo tiacutenh thanh khoản

ndash TS ngắn hạn

ndash TS dagravei hạn

bull Được baacuteo caacuteo theo giaacute trị nagraveo

ndash Giaacute gốc (giaacute trị lịch sử) coacute điều chỉnh

ndash Giaacute trị thuần coacute thể thực hiện được

ndash Giaacute trị thị trường

11

NỢ PHẢI TRẢ

bull ldquoLagrave nghĩa vụ hiện tại của doanh nghiệp phaacutet

sinh từ caacutec giao dịch vagrave sự kiện đatilde qua magrave

doanh nghiệp phải thanh toaacuten từ caacutec nguồn

lực của migravenhrdquo

bull Nguyecircn tắc sắp xếp theo thời hạn nợ

bull Nợ ngắn hạn

bull Nợ dagravei hạn

THOcircNG TIN TRIgraveNH BAgraveY TREcircN BẢNG

CAcircN ĐỐI KẾ TOAacuteN

12

THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BẢNG CAcircN ĐỐI KẾ TOAacuteN

VỐN CHỦ SỞ HỮU

bull ldquoLagrave giaacute trị vốn của DN được tiacutenh bằng số checircnh lệch

giữa giaacute trị Tagravei sản của DN trừ (-) Nợ phải trảrdquo

Chủ yếu bao gồm

bull Vốn đầu tư của chủ sở hữu

bull Thặng dư vốn cổ phần

bull Lợi nhuận sau thuế chưa phacircn phối

13

Mẫu Bảng cacircn đối kế toaacuten

93 BAacuteO CAacuteO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

bull Thocircng qua caacutec chỉ tiecircutrong baacuteo caacuteo caacutec đốitượng sử dụng thocircngtin kiểm tra phacircn tiacutech đaacutenh giaacute tigravenh higravenh thựchiện kế hoạch dự toaacutenchi phiacute sx giaacute vốn doanh thu tiecircu thụ sảnphẩm hagraveng hoacutea tigravenhhigravenh chi phiacute thu nhậpcủa từng hoạt động

bull Thocircng qua caacutec số liệubaacuteo caacuteo kết quả hoạtđộng kinh doanhnhằm đaacutenh giaacute xuhướng phaacutet triển củadoanh nghiệp từ đoacutecoacute biện phaacutep khaithaacutec tiềm tagraveng đồngthời hạn chế khắcphục những hạn chếtồn tại trong tươnglai

931 Taacutec dụng của Baacuteo caacuteo kết quả hoạt độngkinh doanh

BAacuteO CAacuteO KẾT QUẢ KINH DOANH

bull Liệt kecirc caacutec nguồn tạo ra doanh thu amp caacutec

chi phiacute phaacutet sinh trong một kỳ

bull Bao gồm caacutec thagravenh phần chủ yếu

ndash Doanh thu

ndash Chi phiacute

ndash Lợi nhuận thuần

16

BAacuteO CAacuteO KẾT QUẢ HOẠT ĐỘNG KINH

DOANH

932 Caacutec nguyecircn tắc kế toaacuten liecircn quan

bull Nguyecircn tắc phugrave hợp

bull Nguyecircn tắc ghi nhận doanh thu

bull Nguyecircn tắc kỳ kế toaacuten

17

a Nguyecircn tắc phugrave hợp

Việc ghi nhận doanh thu vagrave chi phiacute phải phugrave

hợp với nhau Khi ghi nhận một khoản

doanh thu thigrave phải ghi nhận một khoản chi

phiacute tương ứng coacute liecircn quan đến việc tạo ra doanh thu đoacute

Chi phiacute tương ứng với doanh thu

TK 632 621 622 627 641 642

b Nguyecircn tắc ghi nhận doanh thu

5 điều kiệnbull Doanh nghiệp đatilde trao phần lớn rủi ro vagrave lợi iacutech

gắn liền với quyền sở hữu sản phẩm hoặc hagraveng hoaacute cho người mua

bull Doanh nghiệp khocircng cograven nắm giữ quyền quản lyacute hagraveng hoaacute như người sở hữu hagraveng hoaacute hoặc quyền kiểm soaacutet hagraveng hoaacute

bull Doanh thu được xaacutec định tương đối chắc chắn

bull Doanh nghiệp đatilde thu được hoặc sẽ thu được lợi iacutech kinh tế từ giao dịch baacuten hagraveng

bull Xaacutec định được chi phiacute liecircn quan đến giao dịch baacuten hagraveng

c Nguyecircn tắc kỳ kế toaacuten

Mỗi khoản doanh thu được tạo ra đều xuất

phaacutet từ những khoản chi phiacute vigrave vậy khi xaacutec

định doanh thu ở kỳ nagraveo thigrave cũng phải xaacutec

định những chi phiacute để tạo doanh thu đoacute ở kỳ ấy

Tổng doanh thu

- Thuế TTĐB

- Thuế Xkhẩu

- Thuế GTGT (pp Ttiếp)

- Chiết khấu Thương mại

- Hagraveng bị trả lại

- Giảm giaacute HBaacuten

Chi phiacute baacuten hagraveng

Chi phiacute quản lyacute DN

Thu nhập khaacutec

- Chi phiacute khaacutec

LN thuế suất

Dthu tagravei chiacutenh-Cphiacute tchiacutenh

LN gộp (từ HĐbaacuten hagraveng)

Doanh thu baacuten hagraveng

Giaacute vốn hagraveng baacuten-

=

+-

+-

Lợi nhuận kế toaacuten trước thuế

LatildeiLỗ từ hoạt động khaacutec

=

Chi phiacute Thuế thu nhập DN

Lợi nhuận sau thuế

-

=

Chi phiacute hoạt động

LN từ hoạt độngkinh doanh

LN từ hoạt động tagravei chiacutenh

=

+-

933 Nội dung Baacuteo Caacuteo Kết Qủa HĐ Kinh Doanh

CHỈ TIEcircU Matilde

số

Thuyết

minh

Năm

nay

Năm

trước

1 2 3 4 5

1 Doanh thu baacuten hagraveng vagrave cung cấp dịch vụ 01 VI25

2 Caacutec khoản giảm trừ doanh thu 02

3 Doanh thu thuần về baacuten hagraveng vagrave cung cấp dịch vụ (10 = 01 - 02) 10

4 Giaacute vốn hagraveng baacuten 11 VI27

5 Lợi nhuận gộp về baacuten hagraveng vagrave cung cấp dịch vụ (20 = 10 - 11) 20

6 Doanh thu hoạt động tagravei chiacutenh 21 VI26

7 Chi phiacute tagravei chiacutenh 22 VI28

- Trong đoacute Chi phiacute latildei vay 23

8 Chi phiacute baacuten hagraveng 24

9 Chi phiacute quản lyacute doanh nghiệp 25

10 Lợi nhuận thuần từ hoạt động kinh doanh 30 = 20 + (21 - 22) - (24 + 25) 30

11 Thu nhập khaacutec 31

12 Chi phiacute khaacutec 32

13 Lợi nhuận khaacutec (40 = 31 - 32) 40

14 Tổng lợi nhuận kế toaacuten trước thuế (50 = 30 + 40) 50

15 Chi phiacute thuế TNDN hiện hagravenh

16 Chi phiacute thuế TNDN hoatilden lại

51

52

VI30

VI30

17 Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 ndash 51 - 52) 60

18 Latildei cơ bản trecircn cổ phiếu () 70

94 BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

bull Baacuteo caacuteo tagravei chiacutenh tổng hợp phản aacutenh việc

hoagraven thagravenh vagrave sử dụng tiền phaacutet sinh

trong kỳ

Dograveng tiền vagraveo Dograveng tiền ra Tiền thuần tăng

(giảm) trong kỳ

23

941 Yacute nghĩa của Baacuteo caacuteo lưu chuyểntiền tệ

bull Thocircng tin trecircn BCLCTT giuacutep người sử dụngĐaacutenh giaacute khả năng thanh toaacuten của DN

Đaacutenh giaacute knăng đầu tư

Lagrave cocircng cụ để lập dự toaacuten tiền lập kế hoạch thu chi vagrave dự đoaacuten về luồng tiền trong tương lai

hellip

I Lưu chuyển tiền từ HĐKD $ XXX

II Lưu chuyển tiền từ HĐ đầu tư XXX

IIILưu chuyển tiền từ HĐ tagravei chiacutenh XXX

Lưu chuyển tiền thuần

trong kỳ $ XXX

Cộng Tiền tồn đầu kỳ XXX

Tiền tồn cuối kỳ $ XXX

Cocircng ty XYZ

Baacuteo caacuteo lưu chuyển tiền tệ

Năm 2013

942 THOcircNG TIN TRIgraveNH BAgraveY TREcircN

BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

Dograveng tiền lưu chuyển trong

3 loại hoạt động

25

Dograveng tiền rabull Tiền lương vagrave tiền cocircng

bull Thanh toaacuten cho nhagrave cung cấp

bull Nộp thuế

bull Tiền latildei đi vay

Dograveng tiền vagraveobull Thu từ khaacutech hagraveng

DOgraveNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH

Lagrave dograveng tiền

liecircn quan tới

caacutec hoạt

động kinh

doanh hagraveng

ngagravey vagrave tạo

ra doanh thu

chủ yếu của

doanh

nghiệp

26

Dograveng tiền rabull Mua tagravei sản cố định

bull Mua cổ phiếu đầu tư dagravei hạn

bull Mua traacutei phiếu cho vay

Dograveng tiền vagraveobull Baacuten tagravei sản cố định

bull Baacuten cổ phiếu đầu tư dagravei hạn

bull Thu hồi nợ cho vay (gốc)

bull Cổ tức nhận được

bull Tiền latildei cho vay

DOgraveNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

Lagrave dograveng

tiền liecircn

quan tới

caacutec hoạt

động mua

baacuten TSCĐ

vagrave đầu tư

dagravei hạn

27

28

Dograveng tiền rabull Trả cổ tức

bull Mua cổ phiếu quĩ

bull Trả lại caacutec khoản vay

bull Chủ sở hữu ruacutet vốn

Dograveng tiền vagraveobull Phaacutet hagravenh cổ phiếu

bull Phaacutet hagravenh traacutei phiếu

bull Vay ngắn hạn vagrave dagraveihạn

DOgraveNG TIỀN TỪ HOẠT ĐỘNG TAgraveI CHIacuteNH

Lagrave dogravengtiền liecircnquan tớicaacutec hoạtđộng thayđổi về qui mocirc vagrave kếtcấu củavốn chủ sởhữu vagrave vốnvay củadoanhnghiệp

943 LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

bull Phương phaacutep trực tiếp

Sử dụng số liệu chi tiết của caacutec tagravei khoản Tiền mặt vagrave Tiền gửingacircn hagraveng để trigravenh bagravey theo từng nội dung thu chi

Ưu điểm

ndash Nhất quaacuten với mục tiecircu của baacuteo caacuteo lưu chuyển tiền tệndash Chỉ ra caacutec nguồn tạo tiền vagrave mục điacutech chi tiền

bull Phương phaacutep giaacuten tiếpĐiều chỉnh từ lợi nhuận trong kỳ về số tiền tăng giảm trong kỳ

Ưu điểm

Tập trung vagraveo sự khaacutec biệt giữa Lợi nhuận thuần amp lưu chuyểntiền thuần từ hoạt động kinh doanh

Chỉ ra mối liecircn kết giữa caacutec baacuteo caacuteo tagravei chiacutenh

Tốn keacutem iacutet thời gian vagrave cocircng sức hơn

29

Mẫu số B 02 - DN

Năm

Đơn vị tiacutenh VNĐ

matilde thuyết Năm Năm

số minh nay trước

I Lưu chuyển tiền từ hoạt đocircng kinh doanh

1 Lợi nhuận trước thuế

2 Điều chỉnh cho caacutec khoản

Khấu hao TSCĐ +

Caacutec khoản dự phograveng + ( - )

Latildei lỗ checircnh lệc tỷ giaacute hối đoaacutei chưa thực hiện - ( + )

Latildei lỗ từ hoạt động đầu tư - ( + )

+

3 Lợi nhuận từ hoạt động kinh doanh trước thay đổi của vốn lưu động

Tăng giảm caacutec khoản phải thu - ( + )

Tăng giảm hagraveng tồn kho - ( + )

Tăng giảm chi phiacute trả trước - ( + )

Tăng giảm caacutec khoản phải trả (khocircng kể latildei vay phải trả thuế TNDN phải nộp)+ ( - )

Tiền latildei vay đatilde trả -

Thuế TNDN đatilde nộp -

Lưu chuyển tiền thuần từ hoạt động kinh doanh

BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

CHỈ TIEcircU

Chi phiacute latildei vay

Cocircng ty XYZ

Địa chỉ

Số điện thoại

matilde thuyết Năm Năm

số minh nay trước

II Lưu chuyển tiền từ hoạt động đầu tư

1 Tiền chi mua sắm xacircy dựng TSCĐ -

2 Tiền thu từ thanh lyacute nhượng baacuten TSCĐ +

3 Tiền chi cho vay -

4 Tiền thu hồi nợ cho vay +

5 Tiền chi đầu tư chứng khoaacuten dagravei hạn -

6 Tiền thu từ baacuten chứng khoaacuten đầu tư dagravei hạn +

+

CHỈ TIEcircU

7 Tiền thu latildei cho vay cổ tức được chia

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

matilde thuyết Năm Năm

số minh nay trước

III Lưu chuyển tiền từ hoạt động tagravei chiacutenh

1 Tiền thu từ phaacutet hagravenh cổ phiếu traacutei phiếu vốn goacutep +

2 Tiền chi cho việc thu hồi cổ phiếu traacutei phiếu vốn goacutep -

3 Tiền thu từ vay ngắn hạn dagravei hạn +

4 Tiền chi trả nợ (gốc) vay -

5 Tiền chi trả nợ thuecirc tagravei chiacutenh -

6 Tiền chi trả cổ tức -

Lưu chuyển tiền thuần từ hoạt động tagravei chiacutenh

CHỈ TIEcircU

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

matilde thuyết Năm Năm

số minh nay trước

Lưu chuyển tiền thuần trong kỳ

Tiền vagrave tương đương tiền đầu kỳ

Ảnh hưởng của thay đổi tỷ giaacute hối đoaacutei qui đổi ngoại tệ

Tiền vagrave tương đương tiền cuối kỳ

CHỈ TIEcircU

LẬP BAacuteO CAacuteO LƯU CHUYỂN TIỀN TỆ

95 THUYẾT MINH BAacuteO CAacuteO TAgraveI CHIacuteNH

bull 951 Khaacutei niệm vagrave yacute nghĩabull Thuyết minh baacuteo caacuteo tagravei chiacutenh lagrave một bộ phận hợp thagravenh

hệ thống baacuteo caacuteo tagravei chiacutenh của doanh nghiệp được lập

để giải thiacutech vagrave bổ sung thocircng tin về tigravenh higravenh hoạt động

sản xuất kinh doanh tigravenh higravenh tagravei chiacutenh của doanh

nghiệp trong kỳ baacuteo caacuteo magrave caacutec baacuteo caacuteo tagravei chiacutenh khaacutec khocircng thể trigravenh bagravey rotilde ragraveng vagrave chi tiết được

34

952 NỘI DUNG BẢN THUYẾT MINH BCTC

bull Đặc điểm hoạt động của doanh nghiệp

bull Kỳ kế toaacuten đơn vị tiền tệ sử dụng trong kế toaacuten

bull Chuẩn mực vagrave chế độ kế toaacuten aacutep dụng

bull Caacutec chiacutenh saacutech kế toaacuten aacutep dụng

bull Thocircng tin bổ sung cho caacutec khoản mục trigravenh bagravey

trong BCĐKT BCKQHĐKD BCLCTT

bull Những thocircng tin khaacutec

953 Cơ sở lập Thuyết minh baacuteo caacuteotagravei chiacutenh

bull Cơ sở lập Thuyết minh baacuteo caacuteo tagravei chiacutenh

Thuyết minh baacuteo caacuteo tagravei chiacutenh được lập

căn cứ vagraveo số liệu trong - Caacutec sổ kế toaacuten

kỳ baacuteo caacuteo - Bảng cacircn đối kế toaacuten kỳ baacuteo

caacuteo (Mẫu số B 01- DN) - Baacuteo caacuteo Kết quả

hoạt động kinh doanh kỳ baacuteo caacuteo (Mẫu số

B 02 - DN) - Thuyết minh baacuteo caacuteo tagravei

chiacutenh kỳ trước năm trước (Mẫu số B 09 -DN)

954 Phương phaacutep lập Thuyết minh baacuteo caacuteo tagravei chiacutenh

bull Lập theo quy định tại đoạn 60-74 chuẩn mực số 2 ldquo Trigravenh bagravey baacuteo caacuteo tagravei chiacutenhrdquo

bull Khi lập baacuteo caacuteo tagravei chiacutenh giữa niecircn độ DN phảilập Bản thuyết minh baacuteo caacuteo tagravei chiacutenh theo quyđịnh của chuẩn mực số 27 ldquo Baacuteo caacuteo tagravei chiacutenhgiữa niecircn độrdquo

bull Bản thuyết minh baacuteo caacuteo tagravei chiacutenh phải đượctrigravenh bagravey một caacutech coacute hệ thống Mỗi khoản mụctrong BCĐKT BC KQHĐKD BCLCTT cần được đaacutenhdấu đến caacutec thocircng tin coacute liecircn quan trong bảnThuyết minh baacuteo caacuteo tagravei chiacutenh

96 Baacuteo caacuteo tagravei chiacutenh tổng hợp

961 Khaacutei niệmBaacuteo caacuteo tagravei chiacutenh tổng hợp lagrave Baacuteo caacuteo tagravei chiacutenh tổng hợp vagrave

trigravenh bagravey một caacutech tổng quaacutet toagraven diện tigravenh higravenh tagravei sản nợ phải

trả nguồn vốn chủ sở hữu ở thời điểm kết thuacutec năm tagravei chiacutenh

tigravenh higravenh vagrave kết quả hoạt động kinh doanh năm tagravei chiacutenh của

toagraven đơn vị

Baacuteo caacuteo tagravei chiacutenh tổng hợp cung cấp thocircng tin kinh tế tagravei chiacutenh

chủ yếu cho việc đaacutenh giaacute thực trạng tigravenh higravenh tagravei chiacutenh tổng

hợp lagrave căn cứ quan trọng cho việc đề ra caacutec quyết định về quản

lyacute điều hagravenh hoạt động kinh doanh của đơn vị cấp trecircn của caacutec

nhagrave đầu tư của caacutec chủ sở hữu hiện tại vagrave tương lai vagrave của caacutec

cơ quan quản lyacute nhagrave nước coacute thẩm quyền

961 Hệ thống Baacuteo caacuteo tagravei chiacutenh tổnghợp

Bảng cacircn đối kế toaacuten tổng hợp Mẫu số B 01-DN

Baacuteo caacuteo kết quả hoạt động kinh doanh tổng hợpMẫu số B 02-DN

Baacuteo caacuteo lưu chuyển tiền tệ tổng hợp Mẫu số B 03-DN

Thuyết minh baacuteo caacuteo tagravei chiacutenh tổng hợp Mẫu số B 09-DN

962 Traacutech nhiệm lập Baacuteo caacuteo tagraveichiacutenh tổng hợp

bull Tổng cocircng ty Nhagrave nước thagravenh lập vagrave hoạtđộng theo mocirc higravenh khocircng coacute cocircng ty con

bull Đơn vị kế toaacuten cấp trecircn khaacutec đơn vị coacute caacutecđơn vị kế toaacuten trực thuộc coacute lập baacuteo caacuteo tagraveichiacutenh

963 Thời hạn lacircp nộp vagrave cocircng khaiBCTCTH

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất phải lập vagrave nộp vagraveo cuối kỳ kế toaacuten năm cho caacutec cơ quan quản lyacute Nhagrave nước coacute thẩm quyền theo quy định chậm nhất lagrave 90 ngagravey kể từ ngagravey kết thuacutec kỳ kế toaacuten năm

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất phải được cocircng khai trong thời hạn 120 ngagravey kể từ ngagravey kết thuacutec kỳ kế toaacuten năm

bull Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ phải cocircng khai cho caacutec chủ sở hữu theo quy định của từng tập đoagraven

964 Nguyecircn tắc lập BCTCTH

bull Baacuteo caacuteo tagravei chiacutenh hợp nhất được lập trecircn cơ sở aacutep dụng chiacutenh saacutech kế toaacuten thống nhất cho caacutec giao dịch vagrave sự kiện cugraveng loại trong những hoagraven cảnh tương tự trong toagraven Tập đoagraven

bull Baacuteo caacuteo tagravei chiacutenh riecircng của Cocircng ty mẹ vagrave caacutec Cocircng ty con sử dụng để hợp nhất Baacuteo caacuteo tagravei chiacutenh phải được lập cho cugraveng một kỳ kế toaacuten Quyền kiểm soaacutet của cocircng ty mẹ đối với cocircng ty con Quyền kiểm soaacutet của cocircng ty mẹ đối với cocircng ty con được xaacutec định khi cocircng ty mẹ nắm giữ trecircn 50 quyền biểu quyết ở cocircng ty con (Cocircng ty mẹ coacute thể sở hữu trực tiếp cocircng ty con hoặc sở hữu giaacuten tiếp cocircng ty con qua một cocircng ty con khaacutec)

97 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ

bull 971 Quy định chungBaacuteo caacuteo tagravei chiacutenh giữa niecircn độ gồm 2 loại 1 Baacuteo caacuteo tagravei chiacutenh giữa niecircn độ dạng đầy đủ Aacutep dụng Chuẩn mực

kế toaacuten số 21 ldquoTrigravenh bagravey baacuteo caacuteo tagravei chiacutenhrdquo vagrave một số quy định tạichuẩn mực kế toaacuten số 27 ldquoBaacuteo caacuteo tagravei chiacutenh giữa niecircn độrdquo

2 Baacuteo caacuteo tagravei chiacutenh theo dạng toacutem lược aacutep dụng Chuẩn mực kếtoaacuten số 27 ldquo Baacuteo caacuteo tagravei chiacutenh giữa niecircn độrdquo vagrave hướng dẫn tạiphần nagravey

Mẫu biểu vagrave caacutec chỉ tiecircu trong baacuteo caacuteo tagravei chiacutenh giữa niecircn độ thực hiệntheo mẫu biểu vagrave caacutec chỉ tiecircu trong chế độ baacuteo caacuteo tagravei chiacutenh năm ban hagravenh theo Chế độ kế toaacuten doanh nghiệp hiện hagravenh (quyết định số152006QĐ-BTC ngagravey 2032006 của Bộ Tagravei chiacutenh)

Kết cấu Hệ thống Baacuteo caacuteo tagravei chiacutenhgiữa niecircn độ

Bảng cacircn đối kế toaacuten (đầy đủ toacutem lược)

Bảng baacuteo caacuteo kết quả hoạt động kinh doanh(đầy đủ toacutem lược)

Baacuteo caacuteo lưu chuyển tiền tệ ( đầy đủ toacutemlược)

Bản Thuyết minh baacuteo caacuteo tagravei chiacutenh chọn lọc

Kỳ lập baacuteo caacuteo tagravei chiacutenh giữa niecircn độ lagrave cuối mỗiquyacute của năm tagravei chiacutenh (khocircng bao gồm quyacute IV)

972 Bảng cacircn đối kế toaacuten giữa niecircnđộ

Nguyecircn tắc lập vagrave trigravenh bagraveyViệc lập vagrave trigravenh bagravey Bảng cacircn đối kế toaacuten giữa niecircn độ phải tuacircn thủcaacutec quy định chung về lập vagrave trigravenh bagravey BCTC cũng như caacutec nguyecircn tắcriecircng đối với Bảng cacircn đối kế toaacuten năm được quy định trong BCTC doanh nghiệp hiện hagravenh Ngoagravei ra khi lập BC nagravey doanh nghiệp cũngphải tuacircn thủ caacutec quy định sau Aacutep dụng caacutec chiacutenh saacutech kế toaacuten về ghi nhận vagrave đaacutenh giaacute tagravei sản nợ

phải trả tương tự như đối với Bảng cacircn đối kế toaacuten năm

Nội dung tối thiểu cần trigravenh bagravey trong Bảng cacircn đối kế toaacuten giữaniecircn độ (dạng toacutem lược) gồm caacutec khoản mục tổng hợp magrave mỗikhoản mục nagravey lagrave tổng của caacutec khoản mục chi tiết ở Bảng cacircn đối kếtoaacuten năm gần nhất

Mẫu bảng cacircn đối kế toaacuten giữa niecircn độ

973 Baacuteo caacuteo kết quả kinh doanh giữaniecircn độ

9731 Kết cấu

bull Higravenh thức vagrave nội dung phugrave hợp với mẫu số B02a ndash DN

bull Số liệu từ đầu năm đến ngagravey kết thuacutec kỳ kế toaacutengiữa niecircn độ hiện tại số liệu phaacutet sinh của kỳ kếtoaacuten giữa niecircn độ hiện tại số liệu mang tiacutenh so saacutenh lũy kế từ đầu năm đến ngagravey kết thuacutec kỳ kếtoaacuten giữa niecircn độ tương ứng năm trước vagrave sốliệu mang tiacutenh chất so saacutenh phaacutet sinh của kỳ kếtoaacuten giữa niecircn độ tương ứng năm trước

9732 Mẫu Baacuteo caacuteo kết quả kinhdoanh giữa niecircn độ

974 Baacuteo caacuteo lưu chuyển tiền tệ giữaniecircn độ

bull 9741 Nguyecircn tắc lập vagrave trigravenh bagravey baacuteo caacuteolưu chuyển tiền tệ giữa niecircn độ

bull Caacutec DN thuộc đối tượng phải lập BCTC giữaniecircn đocirc (dạng đầy đu) thi BCLCTT được lập va trinh bay theo quy định đối với lập va trinhbay BCLCTT năm quy định trong checirc đocirc BCTC hiện hanh

9742 Căn cứ để lập Baacuteo caacuteo lưuchuyển tiền tệ

Việc lập BCLCTT giữa niecircn đocirc được căn cư vao -Bảng cacircn đối kecirc toaacuten ky lập BCTC giữa niecircn đocirc -BCKQHĐKD ky lập BCTC giữa niecircn đocirc -BảnThuyết minh BCTC ky lập BCTC giữa niecircn đocirc -BCLCTT toacutem lược ky nay năm trước -Caacutec tai liệukecirc toaacuten khaacutec như socirc kecirc toaacuten tổng hợp socirc kecirc toaacuten chi tiết của ky baacuteo caacuteo