06.11.2014 Thông tin công ty Ngày 06/11/2014 Tên công ty Tổng công ty hàng không Việt Nam Ngành Vận tải hàng không Ngày IPO dự kiến 14/11/2014 Giá IPO khởi điểm 22.300 VNĐ Số lượng cổ phiếu IPO 49.009.008 Hãng hàng không quốc gia Việt Nam (Vietnam Airlines) được thành lập vào T4.1993 và theo lộ trình sẽ hoàn tất quá trình cổ phần hóa vào T12.2014 bằng việc giảm sở hữu của nhà nước xuống còn 75%. Hoạt động chính của công ty là vận tải hàng không tại công ty mẹ và công ty con là Jetstar Pacific Airlines ở thị trường Việt Nam và công ty liên kết là Cambodia Angkor Air ở thị trường Campuchia. Thị phần của TCT tại thị trường nội địa là khoảng 74% và thị trường quốc tế đi/đến Việt Nam là 40% trong năm 2013. VNA có vị thế là hãng hàng không có quy mô lớn nhất và thị phần vận tải cao nhất tại thị trường Việt Nam với 83 máy bay tới 21 điểm đến trong nước và 29 điểm đến quốc tế. Đồng thời công ty còn được sự hỗ trợ lớn từ phía Chính phủ và không phụ thuộc nhiều vào các đối tác cung ứng. Doanh thu của TCT có sự tăng trưởng tốt trong giai đoạn 2008-2013 với việc công ty liên tục đầu tư mở rộng mạng bay. Tuy nhiên lợi nhuận lại sụt giảm chủ yếu do chi phí nhiên liệu máy bay tăng cao, sự cạnh tranh gay gắt của các hãng hàng không nội địa và VNA tiếp nhận Jetstar Pacific Airlines hoạt động không hiệu quả từ SCIC. VNA có hệ số nợ cao do vay nợ nhiều trong thời gian qua để đầu tư đội máy bay. Đồng thời khả năng thanh toán ở mức thấp và đang giảm dần. Tuy nhiên hệ số thanh toán thấp là đặc điểm chung của ngành vận tải hàng không do khách hàng thường trả tiền trước khi hãng hàng không cung cấp dịch vụ và công ty sử dụng sản phẩm, dịch vụ của nhà cung cấp trước và trả tiền sau nên các khoản nợ phải trả ngắn hạn cao. VNA có tiềm năng tăng trưởng tốt trong thời gian sắp tới khi thị trường hàng không quốc tế và Việt Nam được dự báo sẽ tiếp tục phát triển ổn định. Đồng thời chính sách mở cửa bầu trời ASEAN sẽ chính thức được thực hiện vào năm 2015 tạo ra nhiều cơ hội và thách thức với VNA. Tổng công ty VNA được định giá từng phần theo hình thức xác định giá trị của công ty mẹ và phần giá trị góp vốn của công ty mẹ tại các công ty con, công ty liên kết. Theo đó, giá trị vốn chủ sở hữu của TCT VNA tại thời điểm 31/12/2014 là khoảng 32.127 – 33.835 tỷ đồng, tương ứng với giá trị 22.782 – 23.993 VNĐ/CP (đã tính yếu tố pha loãng sau cổ phần hóa). Chúng tôi xin lưu ý NĐT rằng VNA không thực hiện điều chỉnh sổ sách kế toán sau khi xác định lại giá trị doanh nghiệp và do đó mức giá khởi điểm IPO 22.300 đồng/CP được tính dựa trên giá trị sổ sách của phần vốn chủ lúc chưa đánh giá lại tài sản và tương đương với 10.500 đồng/CP nếu sử dụng phần vốn chủ sở hữu sau khi đánh giá lại tài sản. NỘI DUNG: Vài nét về công ty - Trang 2 Năng lực hoạt động - Trang 4 Vị thế công ty - Trang 5 Yếu tố ảnh hưởng đến ngành - Trang 6 Tình hình hoạt động 2008-2013 - Trang 7 KQKD và tình hình tài chính - Trang 8 Triển vọng ngành - Trang 9 Triển vọng doanh nghiệp - Trang 10 Phân tích SWOT - Trang 11 Định giá - Trang 12 Cam kết, Điều khoản sử dụng tại Trang 16 Thống kê cổ phiếu theo một số tiêu chí của VCBS cập nhật tại www.vcbs.com.vn/Research/Report.aspx Tin vĩ mô, tài chính và doanh nghiệp cập nhật tại www.vcbs.com.vn VCBS Bloomberg Page: <VCBS><go> Nguyễn Quang Huy + 84 4 3936 6425 (ext.112) [email protected] 06.11.2014 Bộ phận Nghiên cứu-Phân tích VCBS BÁO CÁO PHÂN TÍCH TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

06.11.2014 Trang | 1

Thông tin công ty Ngày 06/11/2014

Tên công ty Tổng công ty hàng không Việt Nam

Ngành Vận tải hàng không

Ngày IPO dự kiến 14/11/2014

Giá IPO khởi điểm 22.300 VNĐ

Số lượng cổ phiếu IPO 49.009.008

Hãng hàng không quốc gia Việt Nam (Vietnam Airlines) được thành lập vào

T4.1993 và theo lộ trình sẽ hoàn tất quá trình cổ phần hóa vào T12.2014 bằng việc

giảm sở hữu của nhà nước xuống còn 75%.

Hoạt động chính của công ty là vận tải hàng không tại công ty mẹ và công ty con là

Jetstar Pacific Airlines ở thị trường Việt Nam và công ty liên kết là Cambodia

Angkor Air ở thị trường Campuchia. Thị phần của TCT tại thị trường nội địa là

khoảng 74% và thị trường quốc tế đi/đến Việt Nam là 40% trong năm 2013.

VNA có vị thế là hãng hàng không có quy mô lớn nhất và thị phần vận tải cao nhất

tại thị trường Việt Nam với 83 máy bay tới 21 điểm đến trong nước và 29 điểm đến

quốc tế. Đồng thời công ty còn được sự hỗ trợ lớn từ phía Chính phủ và không phụ

thuộc nhiều vào các đối tác cung ứng.

Doanh thu của TCT có sự tăng trưởng tốt trong giai đoạn 2008-2013 với việc công

ty liên tục đầu tư mở rộng mạng bay. Tuy nhiên lợi nhuận lại sụt giảm chủ yếu do

chi phí nhiên liệu máy bay tăng cao, sự cạnh tranh gay gắt của các hãng hàng không

nội địa và VNA tiếp nhận Jetstar Pacific Airlines hoạt động không hiệu quả từ

SCIC.

VNA có hệ số nợ cao do vay nợ nhiều trong thời gian qua để đầu tư đội máy bay.

Đồng thời khả năng thanh toán ở mức thấp và đang giảm dần. Tuy nhiên hệ số

thanh toán thấp là đặc điểm chung của ngành vận tải hàng không do khách hàng

thường trả tiền trước khi hãng hàng không cung cấp dịch vụ và công ty sử dụng sản

phẩm, dịch vụ của nhà cung cấp trước và trả tiền sau nên các khoản nợ phải trả

ngắn hạn cao.

VNA có tiềm năng tăng trưởng tốt trong thời gian sắp tới khi thị trường hàng không

quốc tế và Việt Nam được dự báo sẽ tiếp tục phát triển ổn định. Đồng thời chính

sách mở cửa bầu trời ASEAN sẽ chính thức được thực hiện vào năm 2015 tạo ra

nhiều cơ hội và thách thức với VNA.

Tổng công ty VNA được định giá từng phần theo hình thức xác định giá trị của

công ty mẹ và phần giá trị góp vốn của công ty mẹ tại các công ty con, công ty liên

kết. Theo đó, giá trị vốn chủ sở hữu của TCT VNA tại thời điểm 31/12/2014 là

khoảng 32.127 – 33.835 tỷ đồng, tương ứng với giá trị 22.782 – 23.993 VNĐ/CP

(đã tính yếu tố pha loãng sau cổ phần hóa). Chúng tôi xin lưu ý NĐT rằng VNA

không thực hiện điều chỉnh sổ sách kế toán sau khi xác định lại giá trị doanh nghiệp

và do đó mức giá khởi điểm IPO 22.300 đồng/CP được tính dựa trên giá trị sổ sách

của phần vốn chủ lúc chưa đánh giá lại tài sản và tương đương với 10.500 đồng/CP

nếu sử dụng phần vốn chủ sở hữu sau khi đánh giá lại tài sản.

NỘI DUNG:

Vài nét về công ty - Trang 2

Năng lực hoạt động - Trang 4

Vị thế công ty - Trang 5

Yếu tố ảnh hưởng đến ngành - Trang 6

Tình hình hoạt động 2008-2013 - Trang 7

KQKD và tình hình tài chính - Trang 8

Triển vọng ngành - Trang 9

Triển vọng doanh nghiệp - Trang 10

Phân tích SWOT - Trang 11

Định giá - Trang 12

Cam kết, Điều khoản sử dụng tại Trang

16

Thống kê cổ phiếu theo một số tiêu chí của

VCBS cập nhật tại

www.vcbs.com.vn/Research/Report.aspx

Tin vĩ mô, tài chính và doanh nghiệp cập

nhật tại www.vcbs.com.vn

VCBS Bloomberg Page: <VCBS><go>

Nguyễn Quang Huy

+ 84 4 3936 6425 (ext.112)

06.11.2014

Bộ phận Nghiên cứu-Phân tích

VCBS

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

06.11.2014 Trang | 2

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Vài nét về công ty Lịch sử hình thành và phát triển: Hãng hàng không quốc gia Việt Nam (Vietnam Airlines -

VNA) được thành lập vào T4.1993, sau chuyển đổi thành Tổng công ty Hàng không Việt Nam

(TCT) vào T5.1995 sau khi liên kết thêm 20 doanh nghiệp trong ngành hàng không. VNA

chuyển thành công ty TNHH một thành viên do Nhà nước làm chủ sở hữu trong năm 2010 và

theo lộ trình sẽ hoàn tất quá trình cổ phần hóa vào T12.2014. Đáng chú ý, trong năm 2009,

VNA cùng các nhà đầu tư Campuchia đã thành lập hãng hàng không quốc gia Campuchia với tỷ

lệ góp vốn 49%. Đồng thời năm 2012 VNA tiếp nhận cổ phần của Jetstar Pacific Airlines từ

SCIC và sở hữu 67,8%.

Cơ cấu cổ đông: Hiện tại, Nhà nước vẫn đang nắm giữ 100% vốn đầu tư tại VNA (~ 10.576 tỷ

đồng tại thời điểm xác định giá trị doanh nghiệp ngày 31.3.2013) nhưng sẽ giảm tỷ lệ sở hữu

xuống còn 75% trong thời gian tới sau khi phát hành thêm số lượng cổ phiếu tương đương với

25% VĐL mới (~ 14.102 tỷ đồng), trong đó:

- Phát hành 20% cổ phần cho các nhà đầu tư chiến lược nước ngoài là các tập đoàn/hãng hàng

không và các tổ chức tài chính, trong đó nhà đầu tư là các tập đoàn/hãng hàng không được ưu

tiên lựa chọn với những khả năng hỗ trợ VNA trong ngành hàng không. Quy trình lựa chọn nhà

đầu tư chiến lược sẽ kéo dài từ cuối T9.2014 đến đầu T3.2015

- Phát hành 3,465 % cổ phần ra công chúng

- Phát hành 1,535% cổ phần ưu đãi cho CBCNV và Tổ chức công đoàn trong công ty.

Theo lộ trình tới năm 2018, VNA sẽ thực hiện phát hành thêm cổ phiếu và giảm tỷ lệ sở hữu

của nhà nước nhưng không thấp hơn 65%.

Quá trình tăng vốn điều lệ Cơ cấu cổ đông

Nguồn: VNA

Lĩnh vực hoạt động chính

Hoạt động vận tải hàng không: là lĩnh vực chủ đạo của VNA, chiếm tới 78% tổng doanh thu

năm 2013. Trong đó, đóng góp lớn nhất đến từ các mảng:

- Vận tải hành khách, hành lý trong nước và quốc tế: chiếm 84% doanh thu vận tải hàng

không

- Vận tải hàng hóa, bưu kiện trong nước và quốc tế: chiếm 9% doanh thu

Ngoài ra công ty còn có các dịch vụ vận tải hàng không theo các chuyến bay không thường lệ

06.11.2014 Trang | 3

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

như cho thuê chuyên cơ, thuê chuyến và cung cấp các dịch vụ bán chỗ cho các hãng hàng

không khác với doanh thu chiếm khoảng 7%.

Hoạt động phụ trợ vận tải: chỉ chiếm 1 phần nhỏ khoảng 5% tổng doanh thu, bao gồm việc

cung cấp các dịch vụ phục vụ kỹ thuật cho máy bay của các hãng hàng không quốc tế tại sân

bay Việt Nam như: dịch vụ kỹ thuật máy bay tại sân đậu, dịch vụ bốc xếp, vệ sinh thương mại

máy bay, sửa chữa và bảo dưỡng các trang thiết bị kỹ thuật.

Hoạt động bán hàng, thương mại: chiếm khoảng 17% tổng doanh thu. VNA cung cấp một số

dịch vụ thương mại như thủ tục hành khách, hành lý, bưu kiện, bán vé cho các hãng hàng không

khác, bán hàng miễn thuế, quảng cáo, cho thuê tài sản…

Cơ cấu doanh thu

Nguồn: VNA

Cấu trúc tổ chức công ty

VNA hoạt động theo mô hình công ty mẹ (bao gồm các phòng ban hỗ trợ, các đơn vị trực thuộc

trong nước và nước ngoài) và công ty con, công ty liên kết. Một số công ty con, công ty liên kết

có quy mô lớn với nhiều ảnh hưởng tới hoạt động của TCT như:

- CTCP Hàng không Jetstar Pacific Airlines (JPA): có VĐL 1.867 tỷ đồng, trong đó

VNA nắm giữ 67,8% cổ phần (chuyển giao từ SCIC từ năm 2012) và Tập đoàn hàng

không Qantas nắm giữ 30% cổ phần. JPA hoạt động trong lĩnh vực vận tải hàng không

và là hãng hàng không đầu tiên của Việt Nam hoạt động theo mô hình giá rẻ. KQKD

của JPA thua lỗ liên tục từ năm 2008 với mức lỗ năm 2013 là 247 tỷ đồng. Lỗ lũy kế

của công ty hiện tại lên tới 3.154 tỷ đồng. Trong năm 2014, theo kế hoạch, JPA sẽ cố

gắng để đạt được mức hòa vốn.

- Hãng hàng không Cambodia Angkor Air: VĐL 100 triệu USD và VNA góp vốn 49%.

Cambodia Angkor Air là hãng hàng không quốc gia Campuchia với 2 tuyến đường bay

nội địa và 7 tuyến quốc tế. Công ty hoạt động không hiệu quả trong năm 2013 và lỗ

6,7 triệu USD.

- Công ty TNHH MTV Kỹ thuật máy bay (VAECO): có VĐL 1.059 tỷ đồng, VNA đầu tư

100% vốn. Công ty hoạt động chính trong lĩnh vực sửa chữa, bảo dưỡng máy bay với

KQKD năm 2013 lãi 73 tỷ đồng.

- Công ty TNHH MTV Xăng dầu hàng không Việt Nam (VINAPCO): VNA góp 100%

trong số 400 tỷ đồng VĐL. Công ty hoạt động kinh doanh nhiên liệu hàng không và là

một trong số hai doanh nghiệp trong ngành tại Việt Nam, chiếm trên 90% thị phần.

06.11.2014 Trang | 4

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Khách hàng chính của VINAPCO là VNA, Công ty bay dịch vụ Hàng không

(VASCO), Jetstar Pacific Airlines (JPA), VietJet Air và trên 30 hãng hàng không quốc

tế. Trong năm 2013, công ty đạt lợi nhuận 67 tỷ đồng.

Nguồn: VNA

Năng lực hoạt động Trong khi đội tàu bay là tài sản hữu hình lớn nhất của VNA thì mạng đường bay là tài sản vô

hình quan trọng, quyết định quy mô, năng lực hoạt động và mức độ cạnh tranh của công ty

trong thị trường hàng không trong nước và quốc tế.

Mạng đường bay: các tuyến đường bay du lịch có sự tăng trưởng tốt

Mạng đường bay

Nội địa Quốc tế

39 đường bay

21 điểm đến (Buôn Ma Thuột, Cà Mau, Cần

Thơ, Chu Lai, Côn Đảo, Đà Lạt, Đà Nẵng,

Điện Biên, Đồng Hới, Hà Nội, Hải Phòng,

Hồ Chí Minh, Huế, Nha Trang, Phú Quốc,

Pleiku, Quy Nhơn, Rạch Giá, Thanh Hóa,

Tuy Hòa, Vinh)

53 đường bay

29 điểm đến

17 quốc gia (Lào, Campuchia, Myanmar,

Đài Loan, Nhật Bản, Hàn Quốc, Thái Lan,

Singapore, Maylaysia, Indonesia, Úc, Trung

Quốc, Pháp, Đức, Nga, Anh

Đội máy bay

Theo hình thức sở hữu Theo loại máy bay

Sở hữu và thuê tài chính: 46 chiếc

Thuê khai thác: 37 chiếc

Boeing 777 (280 – 300 ghế): 10 chiếc

Airbus A330 (280 – 300 ghế): 9 chiếc

Airbus A321 (150 – 180 ghế): 48 chiếc

ATR 72 (70 ghế): 14 chiếc

Fokker F70 (70 ghế): 2 chiếc

VNA có các đường bay nội địa bao phủ rộng khắp cả nước, bao gồm những tuyến lâu đời tần

suất cao như Hà Nội – Tp. Hồ Chí Minh. Tuy nhiên đây là tuyến đang bị cạnh tranh nhiều nhất

bởi các hãng hàng không khác. Các tuyến đường bay tới các thành phố du lịch như Đà Nẵng,

Nha Trang đang có được sự tăng trưởng tốt và đường bay tới Phú Quốc được đánh giá có tiềm

năng tăng trưởng cao trong tương lai. VNA cũng có một số tuyến đường bay thực hiện theo chủ

trương xã hội hóa của nhà nước tới những điểm đến ít nhu cầu hơn với kết quả hoạt động kinh

doanh không cao.

Về các đường bay quốc tế, VNA tập trung phát triển nhiều đường bay tại các thị trường quan

trọng là Đông Bắc Á (Trung Quốc, Nhật Bản, Hàn Quốc) và Đông Nam Á (Thái Lan,

Singapore, Malaysia, Indonesia). Các đường bay trong khu vực tiểu vùng sông Mê Kông tới

06.11.2014 Trang | 5

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Lào, Campuchia, Myanmar được tăng cường mở rộng trong thời gian qua và là thế mạnh của

VNA khi không nhiều hãng hàng không hoạt động tại các thị trường tiềm năng này. Đồng thời,

đường bay này còn mang nhiều ý nghĩa chính trị, đóng vai trò quan trọng trong phục vụ phát

triển nền kinh tế quốc dân. Tại châu Âu, hiện tại VNA có 4 điểm đến là Paris, Frankfurt,

London và Moscow với tổng số 9 đường bay và tần suất tới 30 chuyến/tuần.

Đội máy bay: đang theo hướng trẻ hóa

VNA có tổng cộng 83 chiếc, trong đó chủ yếu là dòng máy bay cỡ vừa 150 – 180 ghế (chiếm

58%). Như các hãng hàng không khác, công ty cũng thực hiện việc thuê số lượng lớn máy bay.

Số lượng máy bay sở hữu và thuê tài chính là 46 chiếc, còn lại là thuê khai thác. VNA có đội

máy bay trẻ so với các nước trên thế giới với độ tuổi trung bình là 5,4 năm trong khi đội máy

bay của Japan Airlines, Korean Air và Thai Airways đều trên 10 năm.

Vị thế công ty VNA là hãng hàng không có quy mô lớn nhất và thị phần vận tải cao nhất tại thị trường

Việt Nam với mạng bay nội địa rộng khắp và tần suất hoạt động các chuyến bay lớn.VNA

chiếm lĩnh thị trường khách hạng trung bình và hạng sang trong khi công ty con là Jetstar

Pacific Airlines phục vụ thị trường hàng không giá rẻ. Ngoài ra VNA còn sở hữu VASCO là

công ty hoạt động trong lĩnh vực cho thuê chuyên cơ, thuê chuyến. Ngoài 3 hãng hàng không

này thì thị trường hàng không nội địa của Việt Nam có thêm Vietjet Air hoạt động tại phân

khúc hàng không giá rẻ, là đối thủ cạnh tranh trực tiếp với TCT. Tính đến cuối năm 2013, thị

phần vận tải hành khách nội địa của VNA là 61,4%, đứng sau là Vietjet Air (26,1%), JPA

(10,7%) và Công ty bay dịch vụ hàng không – VASCO (1,8%). Theo đó, thị phần vận tải nội

địa của TCT lên tới 74%.

Thị phần hàng không nội địa

Nguồn: VCBS tổng hợp

VNA có lợi thế sở hữu thương hiệu là hãng hàng không quốc gia Việt Nam với lịch sử phát

triển lâu dài. Theo đó, VNA nhận được nhiều sự chú ý của hành khách trong nước và quốc tế.

VNA ít bị phụ thuộc vào các đối tác cung ứng khi có nguồn cung cấp nhiên liệu ổn định tại

các sân bay trong nước với việc công ty con VINAPCO là nhà cung cấp nhiên liệu chính tại thị

trường Việt Nam với 90% thị phần. Do chi phí nhiên liệu chiếm một tỷ trọng lớn trong cơ cấu

chi phí (37%) nên việc quản lý tốt nguồn cung nhiên liệu giúp VNA có được biên lợi nhuận cao

hơn. Đồng thời, VNA còn sở hữu hệ thống hạ tầng kỹ thuật phục vụ bay, các cơ sở dịch vụ mặt

đất hoàn chỉnh. Điển hình như VAECO là công ty duy nhất tại Việt Nam hoạt động trong lĩnh

vực cung cấp các dịch vụ kỹ thuật bảo dưỡng các loại máy bay thương mại, động cơ và các

trang thiết bị cho hàng không Việt Nam và các hãng hàng không khác.

VNA được sự hỗ trợ lớn từ phía Nhà nước khi các khoản vay nợ nước ngoài dài hạn để mua

máy bay được Chính phủ bảo lãnh dưới hình thức hợp đồng tín dụng xuất khẩu ECA với lãi

suất vay cạnh tranh.

06.11.2014 Trang | 6

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Những yếu tố ảnh hưởng đến hoạt động của ngành hàng không Việt Nam

Nhu cầu hàng không tại Việt Nam tăng nhanh: Số lượt hành khách trên các đường bay quốc

tế và nội của Việt Nam đã tăng trưởng cao từ năm 2008 mới mức tăng 12,4% CAGR và đạt gần

29 triệu lượt. Trong đó, số lượt hành khách quốc tế tăng 9,6% hàng năm và khách nội địa tăng

15,7% hàng năm. Có thể thấy Việt Nam là thị trường hấp dẫn cho các hãng hàng không, đặc

biệt là các hãng nội địa trong thời gian qua.

Tăng trưởng nhu cầu hàng không Việt Nam

Nguồn: VCBS tổng hợp

Mức độ cạnh tranh giữa các hãng hàng không ngày càng cao: Tại thị trường nội địa, từ khi

hãng hàng không Vietjet Air đi vào hoạt động vào năm 2011, thị phần vận chuyển hành khách

của VNA và JPA đã bị ảnh hưởng đáng kể. Vietjet Air tập trung vào phân khúc hàng không giá

rẻ, là phân khúc có số lượng hành khách đang tăng nhanh tại Việt Nam. Hãng hàng không này

hiện có 11 chiếc máy bay, hoạt động 16 đường bay trong nước và 2 đường bay quốc tế. Như đã

đề cập ở trên, Vietjet Air đã tăng trưởng nhanh chóng và chiếm lĩnh hơn 26% thị phần vận tải

nội địa. Ngoài ra, trên các đường bay quốc tế, VNA liên tục gặp sự cạnh tranh từ các hãng hàng

không giá rẻ trong khu vực Đông Nam Á. Đồng thời các hãng hàng không Trung Đông trong

thời gian qua liên tục phá giá, cạnh tranh trực tiếp với VNA trong các đường bay tới châu Âu.

Thị phần vận chuyển hành khách của VNA trong năm 2013 duy trì ở mức 40% khách quốc tế

đi/đến Việt Nam.

Giá nhiên liệu máy bay chiếm tỷ trọng lớn trong cơ cấu chi phí: Chi phí nhiên liệu máy bay

chiếm tỷ trọng lớn nhất trong tổng chi phí hoạt động kinh doanh và ở mức 37% trong những

năm gần đây. Giá nhiên liệu này biến động phụ thuộc vào giá dầu thô trên thế giới. Chi phí

nhiên liệu của VNA giảm mạnh vào năm 2009 và 2013 so với năm trước đó do giá dầu thô trên

thế giới giảm.

06.11.2014 Trang | 7

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Tình hình hoạt động 2008-2013

Tăng trưởng hành khách đạt 11%/năm

Lượt hành khách vận chuyển 2008-2013 Hệ số chuyên chở hành khách 2008-2013

Nguồn: VNA

Số lượt khách VNA vận chuyển tăng khoảng 11% hàng năm trong giai đoạn 2008-2013, ở cả

đường bay nội địa và quốc tế. Trong khi tăng trưởng khách quốc tế đảm nhận bởi VNA cao hơn

so với thị trường chung (~ 9,6% CAGR) thì tăng trưởng khách nội địa thấp hơn thị trường (~

15,7% CAGR), cho thấy công ty phải san sẻ một lượng hành khách đáng kể cho Vietjet Air.

Đặc biệt trong năm 2012 số lượt hành khách nội địa giảm 0,6 triệu lượt so với năm 2011 sau khi

Vietjet Air đi vào hoạt động vào cuối năm 2011. Năm 2009 số lượt hành khách quốc tế cũng

giảm 0,4 triệu do ảnh hưởng của khủng hoảng kinh tế toàn cầu.

Hệ số chuyên chở (hệ số sử dụng ghế) luôn ổn định ở mức 80% tại các đường bay nội địa và

trên 70% đối với đường bay quốc tế. Hệ số này giảm vào năm 2009 đối với đương bay quốc tế

và năm 2012 đối với đường bay nội địa cũng do những lí do đề cập ở trên.

Tăng 5-6 đường bay và 6-7 máy bay hàng năm

Tăng trưởng mạng bay Tăng trưởng đội máy bay

Nguồn: VNA

Từ năm 2008, VNA chỉ tăng thêm 2 điểm đến nội địa lên 21 điểm do mạng đường bay đã phủ

06.11.2014 Trang | 8

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

khắp các tỉnh, thành phố lớn của Việt Nam. Các điểm đến quốc tế được mở rộng từ 24 điểm tại

14 quốc gia lên thành 29 điểm. Tuy nhiên số lượng các đường bay nội địa và đường bay quốc tế

đã có sự tăng trưởng mạnh, lần lượt tăng 12 và 16 đường bay.

Để phục vụ cho nhu cầu lượt khách và mạng đường bay tăng cao, VNA đã đầu tư tăng trung

bình khoảng 6-7 máy bay hàng năm, nâng đội máy bay từ 57 chiếc năm 2009 lên 83 chiếc năm

2013. Riêng năm 2010, VNA đã đầu tư thêm 11 chiếc máy bay.

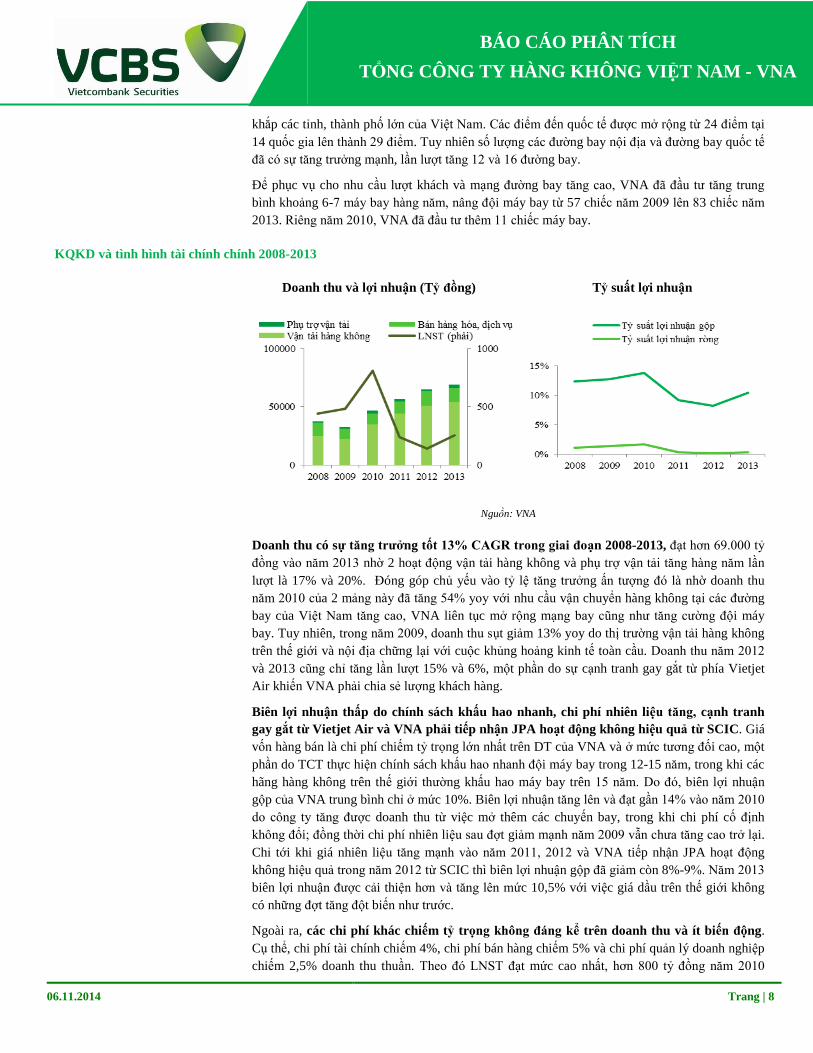

KQKD và tình hình tài chính chính 2008-2013

Doanh thu và lợi nhuận (Tỷ đồng) Tỷ suất lợi nhuận

Nguồn: VNA

Doanh thu có sự tăng trưởng tốt 13% CAGR trong giai đoạn 2008-2013, đạt hơn 69.000 tỷ

đồng vào năm 2013 nhờ 2 hoạt động vận tải hàng không và phụ trợ vận tải tăng hàng năm lần

lượt là 17% và 20%. Đóng góp chủ yếu vào tỷ lệ tăng trưởng ấn tượng đó là nhờ doanh thu

năm 2010 của 2 mảng này đã tăng 54% yoy với nhu cầu vận chuyển hàng không tại các đường

bay của Việt Nam tăng cao, VNA liên tục mở rộng mạng bay cũng như tăng cường đội máy

bay. Tuy nhiên, trong năm 2009, doanh thu sụt giảm 13% yoy do thị trường vận tải hàng không

trên thế giới và nội địa chững lại với cuộc khủng hoảng kinh tế toàn cầu. Doanh thu năm 2012

và 2013 cũng chỉ tăng lần lượt 15% và 6%, một phần do sự cạnh tranh gay gắt từ phía Vietjet

Air khiến VNA phải chia sẻ lượng khách hàng.

Biên lợi nhuận thấp do chính sách khấu hao nhanh, chi phí nhiên liệu tăng, cạnh tranh

gay gắt từ Vietjet Air và VNA phải tiếp nhận JPA hoạt động không hiệu quả từ SCIC. Giá

vốn hàng bán là chi phí chiếm tỷ trọng lớn nhất trên DT của VNA và ở mức tương đối cao, một

phần do TCT thực hiện chính sách khấu hao nhanh đội máy bay trong 12-15 năm, trong khi các

hãng hàng không trên thế giới thường khấu hao máy bay trên 15 năm. Do đó, biên lợi nhuận

gộp của VNA trung bình chỉ ở mức 10%. Biên lợi nhuận tăng lên và đạt gần 14% vào năm 2010

do công ty tăng được doanh thu từ việc mở thêm các chuyến bay, trong khi chi phí cố định

không đổi; đồng thời chi phí nhiên liệu sau đợt giảm mạnh năm 2009 vẫn chưa tăng cao trở lại.

Chỉ tới khi giá nhiên liệu tăng mạnh vào năm 2011, 2012 và VNA tiếp nhận JPA hoạt động

không hiệu quả trong năm 2012 từ SCIC thì biên lợi nhuận gộp đã giảm còn 8%-9%. Năm 2013

biên lợi nhuận được cải thiện hơn và tăng lên mức 10,5% với việc giá dầu trên thế giới không

có những đợt tăng đột biến như trước.

Ngoài ra, các chi phí khác chiếm tỷ trọng không đáng kể trên doanh thu và ít biến động.

Cụ thể, chi phí tài chính chiếm 4%, chi phí bán hàng chiếm 5% và chi phí quản lý doanh nghiệp

chiếm 2,5% doanh thu thuần. Theo đó LNST đạt mức cao nhất, hơn 800 tỷ đồng năm 2010

06.11.2014 Trang | 9

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

nhưng sau đó sụt giảm mạnh trong 2 năm 2011, 2012 và hồi phục trở lại trong năm 2013 và ở

mức gần 260 tỷ đồng.

Sức khỏe tài chính

VNA có lượng vay nợ lớn với hệ số nợ cao. Trong giai đoạn 2008-2013, hệ số nợ của VNA có

xu hướng tăng dần từ 75% lên 85% với việc công ty tăng cường vay nợ để tập trung phát triển

đội máy bay. Nợ vay chiếm đến trên 70% nợ phải trả, đạt 43,5 nghìn tỷ đồng vào năm 2013và

theo đó, hệ số nợ chịu lãi vay cũng tăng từ 55% năm 2008 lên 62% năm 2013. VNA kỳ vọng

sau IPO, nguồn VCSH sẽ được cải thiện và góp phần giảm bớt áp lực nợ vay cho TCT.

Hệ số thanh toán của VNA ở mức thấp và có xu hướng giảm dần từ năm 2010. Tại thời

điểm cuối năm 2013, các hệ số thanh toán hiện thời, thanh toán nhanh và thanh toán tiền mặt

lần lượt ở mức 0,7; 0,5 và 0,2 lần. Nguyên nhân là do công ty có khoản nợ vay ngắn hạn lớn

đến kỳ phải trả dùng để mua máy bay các năm trước đó.

Triển vọng ngành

Ngành hàng không quốc tế tăng trưởng ổn định

Nhu cầu vận chuyển hành khách bằng đường hàng không toàn cầu (tính theo lượng luân chuyển

hành khách) tăng trưởng chậm lại từ sau năm 2007 do ảnh hưởng của khủng hoảng kinh tế thế

giới. Tuy nhiên tốc độ này đã được cải thiện lên 5,2% trong năm 2013, trong đó nhu cầu hàng

không quốc tế tăng 5,4% yoy. Theo dự báo của Tổ chức hàng không dân dụng quốc tế (ICAO),

tốc độ tăng trưởng về nhu cầu hàng không dân dụng có thể đạt 5,9% năm 2014 và 6,3% vào

năm 2015. Hiệp hội Vận tải hàng không quốc tế (IATA) cũng đưa ra dự báo về số lượng hành

khách đường hàng không trên toàn cầu sẽ tăng lên 3,91 tỷ lượt vào năm 2017, so với 2,98 tỷ

lượt năm 2012 (+5,6% CAGR), trong đó khu vực châu Á – Thái Bình Dương sẽ có tốc độ tăng

trưởng cao 5,7% CAGR, chỉ sau khu vực Trung Đông. Đồng thời, hành khách đi và đến từ châu

Á-Thái Bình Dương sẽ chiếm khoảng 32% tổng số hành khách toàn cầu vào năm 2017. Do đó

số lượng hành khách hàng không quốc tế và nội địa tại Việt Nam sẽ có cơ hội tăng lên tương

ứng, phù hợp với xu thế chung của thế giới.

Tăng trưởng nhu cầu hàng không quốc tế 2010-2015

Nguồn: Tổ chức hàng không dân dụng quốc tế

06.11.2014 Trang | 10

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Thị trường hàng không Việt Nam được dự báo tiếp tục tăng trưởng cao.

Cũng theo hiệp hội Vận tải hàng không quốc tế (IATA), Việt Nam sẽ là một trong 10 nước có

tốc độ tăng trưởng hành khách quốc tế cao nhất trên thế giới tới năm 2017 (~ 6,9% CAGR).

Điều này phù hợp với quy hoạch phát triển ngành hàng không của cục Hàng không Việt Nam

khi dự báo số lượng hành khách qua các cảng hàng không của Việt Nam có thể đạt 66 triệu lượt

vào năm 2015, tăng 15% hàng năm trong giai đoạn 2010-2015. Số lượng khách được ước tính

sẽ tăng khoảng 2 lần trong 5 năm tiếp theo đến 2020 và tăng 2 lần từ 2020 đến 2030.

Số lượng hành khách thông qua các cảng hàng không Việt Nam 2010-2030 (triệu lượt)

Nguồn: Cục Hàng không

Mức độ cạnh tranh và cơ hội mở rộng thị trường hàng không khu vực tăng

Năm 2015, các nước trong ASEAN sẽ hướng tới mục tiêu tự do hóa thị trường hàng không

trong khu vực và dần dỡ bỏ những hạn chế đối với việc khai thác các thương quyền dưới Hiệp

định Bầu trời mở ASEAN. Bầu trời mở sẽ xóa bỏ các giới hạn và quy định về lượng khách cũng

như kiểm soát giá nhằm tăng sự cạnh tranh và đưa ra nhiều lựa chọn đi lại cho khách hàng.

Theo lộ trình, mục tiêu nhất thể hóa thị trường hàng không khu vực sẽ được hoàn thành vào

năm 2020 với thương quyền cao nhất là các hãng hàng không quốc tế có thể hoạt động tại thị

trường hàng không nội địa của Việt Nam. Do đó mức độ cạnh tranh của thị trường hàng không

khu vực sẽ tăng cao từ năm 2015. Tuy nhiên, chính sách bầu trời mở ASEAN cũng tạo ra cơ hội

lớn cho VNA khi công ty có thể mở rộng các đường bay tới các thành phố lớn trong khu vực.

Triển vọng doanh nghiệp

Kế hoạch phát triển thêm nhiều thị trường mới

VNA có các kế hoạch phát triển mạng bay tại các thị trường như sau:

- ASEAN: VNA sẽ mở thêm đường bay mới đến Denpasar, Indonesia và Manila,

Philippines vào năm 2015.

- Đông Bắc Á: Do đây là thị trường hoạt động hiệu quả nhất của VNA nên hãng dự kiến

sẽ tăng tần suất các chuyến bay lên 2 chuyến/ngày/đường bay và tiến hành mở thêm

các đường bay mới kết nối miền Trung Việt Nam với mạng bay Đông Bắc Á.

- Châu Âu: hãng đang xem x t mở thêm 1-2 điểm đến mới ở Châu u (dự kiến mở mới

tại Berlin trong năm 2015, điểm còn lại cân nhắc giữa 03 thành phố

Prague/Amsterdam/Milan).

06.11.2014 Trang | 11

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

- Bắc Mỹ: VNA dự kiến mở đường bay Tp. Hồ Chí Minh- Los Angeles trong năm 2016.

- Đồng thời VNA đang nghiên cứu thị trường tại Trung Đông, Ấn Độ và có khả năng sẽ

mở các đường bay tới Delhi, Mumbai năm 2015, Dubai năm 2017 và Doha năm 2018.

Kế hoạch tiếp nhận 23 máy bay trong giai đoạn 2014-2018

Để phục vụ cho tiến trình mở rộng mạng bay như trên, trong giai đoạn 2014-2018, VNA sẽ tiếp

nhận thêm 23 máy bay với các dự án đã được phê duyệt trước đó, bao gồm 7 máy bay A321, 8

máy bay B787-9 và 8 máy bay A350. Các máy bay B787-9 và A350 là loại máy bay cỡ lớn,

280-300 ghế, dùng để khai thác tầm xa và tầm trung. Để đầu tư số lượng máy bay này, VNA có

kế hoạch tăng tổng nguồn vốn lên mức 83.000 tỷ đồng năm 2015, 95.000 tỷ đồng năm 2016,

102.000 tỷ đồng năm 2017 và 108.000 tỷ đồng năm 2018, trong đó vốn chủ sở hữu cũng sẽ tăng

lên và đóng góp 20%-25% tổng nguồn vốn.

Phân tích SWOT

Điểm mạnh Điểm yếu

Có quy mô và thị phần lớn nhất tại

Việt Nam với nhiều lựa chọn về

sản phẩm dịch vụ, lịch bay…

Mang thương hiệu dễ chú ý, là

hãng hàng không quốc gia Việt

Nam.

Đội tàu bay trẻ hơn so với trung

bình khu vực và thế giới.

Hỗ trợ của Chính phủ đối với các

khoản vay ngoại tệ

Hệ thống chi nhánh rộng khắp tại

Việt Nam và trên thế giới.

Ít phụ thuộc vào đối tác cung ứng.

Chưa khai thác tốt kênh bán vé trực

tuyến, là kênh đang dần trở nên phổ

biến (chỉ chiếm 6,3% doanh thu).

Thương hiệu và chất lượng dịch vụ

không cao bằng các hãng hàng

không quốc gia trong khu vực như

Singapore Airlines, Thai Airways…

Áp lực trả nợ vay và lãi suất lớn.

Khả năng thanh toán giảm dần.

Cơ hội Thách thức

Thị trường hàng không quốc tế và

Việt Nam tiếp tục tăng trưởng cao.

Mở của bầu trời ASEAN mở rộng

thị trường kinh doanh.

Tiềm năng tăng trưởng tại các thị

trường Bắc Mỹ, Trung Đông, Ấn

Độ.

Mức độ cạnh tranh tăng khi tự do

hóa thị trường hàng không được

thực hiện trong năm 2015

Các hãng hàng không giá rẻ tại Việt

Nam và khu vực đang phát triển

mạnh đáp ứng nhu cầu của người

dân.

Hoạt động bị ảnh hưởng nhiều bởi

yếu tố chính trị, thời tiết, chiến

tranh…

KQKD phụ thuộc nhiều vào giá

nhiên liệu, tỷ giá ngoại tệ.

06.11.2014 Trang | 12

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Định giá Tổng công ty VNA được định giá từng phần theo hình thức xác định giá trị của công ty mẹ và

phần giá trị góp vốn của công ty mẹ tại các công ty con, công ty liên kết tại thời điểm ngày

31/12/2014, dựa trên cơ sở ước tính KQKD 2014 của VNA và các công ty con, liên doanh liên

kết.

Định giá công ty mẹ, JPA và K6

Đối với công ty mẹ VNA, chúng tôi sử dụng phương pháp so sánh tương đối EV/EBITDAR với

đối tượng so sánh là các hãng hàng không cùng phân khúc hạng trung bình và hạng sang trong

khu vực châu Á – Thái Bình Dương. Đối với 2 hãng hàng không Jetstar Pacific Airlines và

Cambodia Angkor Air (K6), chúng tôi sử dụng phương pháp so sánh tương đối P/B với đối

tượng so sánh là các hãng hàng không giá rẻ.

Thông tin các hãng hàng không

Hãng hàng không EV/EBITDAR P/B Trọng số Trung bình Trung vị

Hạng trung bình và hạng sang

Air China 8,08

1

7,60 7,70

Thai Airways 8,67

1

China Eastern Airlines 10,15

1

China Southern Airlines 7,33

1

All Nippon Airways 5,10

1

Cathay Pacific Airlines 6,26

1

Hạng giá rẻ

Air Asia

1,38 1

2,41 1,96

Air Asia X

1,7 1

Nok Airlines

2,05 1

Cebu Airlines

1,96 1

Bangkok Airways

4,96 1

Nguồn: VCBS tổng hợp từ BCTC, Bloomberg, thị giá ngày 07/11/2014

Thông tin từ 6 hãng hàng không hạng trung bình và hạng sang tại Nhật Bản, Trung Quốc, Hồng

Kông và Thái Lan được tổng hợp. Chỉ số EV/EBITDAR trung bình là 7,6 lần và EV/EBITDAR

trung vị là 7,7 lần.

Một số hãng hàng không giá rẻ trong khu vực gồm có Air Asia và Air Asia X của Malaysia,

Nok Airlines, Bangkok Airways của Thái Lan và Cebu Airlines của Phillipines. P/B trung bình

và trung vị của các hãng này lần lượt là 2,41 lần và 1,96 lần.

Giá trị phần vốn góp của VNA (Đơn vị: Tỷ đồng)

Công ty EV/EBITDAR P/B EBITDAR

2014F BV 2014F

Giá trị phần vốn của

TCT 2014

VNA 7,6 – 7,7

13.197(*)

23.237 – 24.627

JPA 1,96 – 2,41 < 0(**) 0

K6 1,96 – 2,41 1.437(***) 1.380 – 1.697

Tổng

24.617– 26.324

(*) EBITDAR năm 2014 chưa bao gồm thu nhập từ lợi nhuận, cổ tức từ công ty con, công ty liên

kết và được ước tính tăng 12% so với năm 2013.

(**) JPA có VCSH là -736 tỷ đồng trong năm 2013 và công ty đặt mục tiêu sẽ cân bằng được thu

chi trong năm 2014, theo đó VCSH năm 2014 sẽ tiếp tục âm.

06.11.2014 Trang | 13

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

(***) K6 có KQKD không tốt trong nửa đầu năm 2014 với sự kiện Biển Đông làm giảm số lượng

khách du lịch đến khu vực Đông Nam Á. Tuy nhiên tình hình đang được cải thiện dần trong

những tháng cuối năm. Chúng tôi dự báo lợi nhuận năm 2014 của K6 sẽ không đáng kể và theo

đó VCSH năm 2014 sẽ tương đương năm 2013.

Do đó, giá trị của phần góp vốn nhà nước tại VNA và 2 công ty hàng không JPA, K6 thời điểm

cuối năm 2014 được ước tính là 24.617 – 26.324 tỷ đồng.

Định giá công ty con, công ty liên kết

Công ty niêm yết

Chúng tôi lấy giá cổ phiếu của các công ty niêm yết tại ngày 03/11/2014 để xác định giá trị

phần vốn góp của VNA cho năm 2014.

TT Công ty liên kết Tỷ lệ sở hữu Vốn hóa thị trường

03/11/2014 Giá trị cổ phần VNA 2014

1 France Telecom 0% 894.498 42,6

2 AIRIMEX 41% 52 21,3

3 BMI 6% 1.359 81,5

4 HBS 2% 182 3,6

5 MASCO 36% 277 99,7

Tổng

248,7

Đơn vị: Tỷ đồng, nguồn: Bloomberg.

Giá trị phần góp vốn của VNA tại các công ty niêm yết trong năm 2014 là 249 tỷ đồng.

Công ty chưa niêm yết

Giả định

- Các công ty con và liên kết chưa niêm yết của VNA được định giá theo phương pháp so sánh

tương đối với mức bội sử dụng là P/E và P/B trung bình thị trường (VN Index) có chiết khấu

10% do các công ty chưa niêm yết sẽ có giá trị thấp hơn so với các công ty trên sàn.

- Tổng mức lợi nhuận mà VNA nhận được tại các công ty con và công ty liên kết chưa niêm yết

trong năm 2014 sẽ tương đương với năm 2013.

- Tổng giá trị sổ sách phần vốn góp của VNA tại các công ty này trong năm 2014 tương đương

với năm 2013.

06.11.2014 Trang | 14

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

So sánh tương đối sử dụng P/E

TT Công ty con

Tỷ lệ

sở hữu LNST 2013

LNST thuộc

VNA 2014

P/E thị

trường

Giá trị vốn góp

của VNA 2014

1 VINAPCO 100% 67

539 13,32 7.182

2 VAECO 100% 72,8

3 VACS 100% 91,7

4 ABACUS 90% 2,9

5 VINAKO 65% 14,6

6 AVICON 65% 2,3

7 NCS 60% 31,6

8 NCTS 55% 247,5

9 TCS 55% 2,8

10 AIRSERCO 53% 0,4

11 AITS 53% 4,4

12 VFT 52% 5,5

13 TECS 51% 23,1

14 AVIPRINT 51% 2,9

15 ALSIMEXCO 51% 1,4

16 NASCO 51% 36,8

17

CTCP Vận tải ô tô

hàng không 49% 0,4

18 AEC 43% 1,1

19 VALC 32% 230,7

20 VNI 20% 24,9

21 Techcombank 3% 659

Đơn vị: Tỷ đồng, nguồn: VNA, Bloomberg.

So sánh tương đối sử dụng P/B

TT Công ty

Tỷ lệ

sở hữu

VCSH

2013

VCSH thuộc

VNA 2014

P/B thị

trường

Vốn góp của

VNA 2014

1 AHJSC 44% 102

44,9 1,78 80

2 APLACO 30% 18,6

3 CTCP Đầu tư hàng không 10% 32,5

4 ALS 6% 62,3

5 SPT 1% 447,7

Đơn vị: Tỷ đồng, nguồn: VNA, Bloomberg.

Tổng hợp 2 phương pháp, giá trị phần góp vốn của VNA tại các công ty chưa niêm yết là 7.262

tỷ đồng trong năm 2014.

Từ những định giá trên, giá trị phần vốn chủ sở hữu của TCT VNA tại thời điểm 31/12/2014 là

khoảng 32.127 – 33.835 tỷ đồng, tương ứng với giá trị 22.782 – 23.993 VNĐ/CP (đã tính yếu tố

pha loãng sau cổ phần hóa).

06.11.2014 Trang | 15

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

Công ty Giá trị phần vốn của TCT năm 2014 (Tỷ đồng)

Công ty mẹ VNA 23.237 – 24.627

Jetstar Pacific Airlines 0

Cambodia Angkor Air 1.380 – 1.697

Công ty con, liên kết niêm yết 249

Công ty con, liên kết chưa niêm yết 7.262

Tổng 32.127- 33.835

Giá trị cổ phiếu (VNĐ/cp) 22.782 – 23.993*

*: mức giá đã pha loãng sau khi cổ phần hóa

Chúng tôi xin lưu ý NĐT rằng VNA không thực hiện điều chỉnh sổ sách kế toán sau khi xác

định giá trị doanh nghiệp và do đó mức giá khởi điểm IPO 22.300 đồng/CP được tính dựa trên

giá trị sổ sách của phần vốn chủ khi chưa đánh giá lại tài sản và tương đương với 10.500

đồng/CP nếu sử dụng phần vốn chủ sở hữu sau khi đánh giá lại tài sản.

06.11.2014 Trang | 16

BÁO CÁO PHÂN TÍCH

TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM - VNA

CAM KẾT

Chúng tôi, bộ phận phân tích và nghiên cứu thị trường của Công ty chứng khoán Vietcombank (VCBS), cam kết rằng các thông tin đưa ra trong Báo

cáo này được xử lý một cách chân thực và chuẩn mực nhất,Chúng tôi cam kết tuân thủ đạo đức nghề nghiệp ở mức độ tối đa có thể đạt được,

ĐIỀU KHOẢN SỬ DỤNG

Báo cáo này được xây dựng bởi bộ phận phân tích và nghiên cứu thị trường của Công ty chứng khoán Vietcombank (VCBS) cùng/hoặc với sự hợp tác

của một hoặc một số bộ phận của VCBS nhằm cung cấp các thông tin cập nhật về thị trường trong ngày,

Bản thân báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính,

chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VCBS hay các đơn vị/thành

viên liên quan đến VCBS, Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo, VCBS không chịu bất kỳ trách nhiệm nào trước những

kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán,

Tất cả những thông tin nêu trong báo cáo phân tích đều đã được thu thập, đánh giá với mức cẩn trọng tối đa có thể, Tuy nhiên, do các nguyên nhân chủ

quan và khách quan từ các nguồn thông tin công bố, VCBS không đảm bảo về tính xác thực của các thông tin được đề cập trong báo cáo phân tích cũng

như không có nghĩa vụ phải cập nhật những thông tin trong báo cáo sau thời điểm báo cáo này được phát hành,

Báo cáo này thuộc bản quyền của VCBS,Mọi hành động sao chép một phần hoặc toàn bộ nội dung báo cáo và/hoặc xuất bản mà không có sự cho phép

bằng văn bản của VCBS đều bị nghiêm cấm,

CÔNG TYCHỨNG KHOÁN VIETCOMBANK

Tầng 12,17 tòa nhà Vietcombank

198 Trần Quang Khải, Hà Nội

Tel: 84 – 4 – 39 366990

Fax: 84 - 4 - 39 360 262

Trụ sở chính Hà Nội : Tầng 12&17, Toà nhà Vietcombank, số 198 Trần Quang Khải, Quận Hoàn Kiếm, TP, Hà Nội

ĐT: (84-4)-39367518/19/20

Chi nhánh Hồ Chí Minh : Lầu 1&7, Tòa nhà Green Star, số 70 Phạm Ngọc Thạch, Phường 6, Quận 3, TP, Hồ Chí Minh

ĐT: (84-8)-38208116

Chi nhánh Đà Nẵng : Tầng 2, Toà nhà TCT Du lịch Hà Nội, số 10 đường Hải Phòng, Phường Hải Châu 1, Quận Hải Châu, Đà Nẵng

ĐT: (84-511)-33888991 - Số máy lẻ: 12/13

Chi nhánh Cần Thơ : Tầng trệt, Tòa nhà Bưu điện, số 2 Đại lộ Hòa Bình, Quận Ninh Kiều, TP, Cần Thơ

ĐT: (84-710)-3750888

Chi nhánh Vũng Tàu : Tầng trệt, số 27 Đường Lê Lợi, TP, Vũng Tàu, Tỉnh Bà Rịa - Vũng Tàu

ĐT: (84-64)-3513974/75/76/77/78

Phòng Giao dịch Phú Mỹ

Hưng

: Toà nhà Lawrence Sting, số 801 Nguyễn Lương Bằng, Khu đô thị Phú Mỹ Hưng, Quận 7, TP, Hồ Chí Minh

ĐT: (84-8)-54136573

Văn phòng Đại diện An Giang : Tầng 6, Toà nhà Nguyễn Huệ, số 9/9 Trần Hưng Đạo, Phường Mỹ Xuyên, TP, Long Xuyên, Tỉnh An Giang

ĐT: (84-76)-3949841

Văn phòng Đại diện Đồng Nai : F240-F241 Đường Võ Thị Sáu, Khu phố 7, Phường Thống Nhất, TP, Biên Hoà, Tỉnh Đồng Nai

ĐT: (84-61)-3918812

Related Documents