Banca: Negócio sustentável? Que futuro? Carlos Rodrigues Presidente do Conselho de Administração BiG

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Banca: Negócio sustentável? Que futuro? Carlos Rodrigues

Presidente do Conselho de Administração BiG

I. Enquadramento sectorial II. A Destruição do Capital

Nacional III. O Futuro da Banca

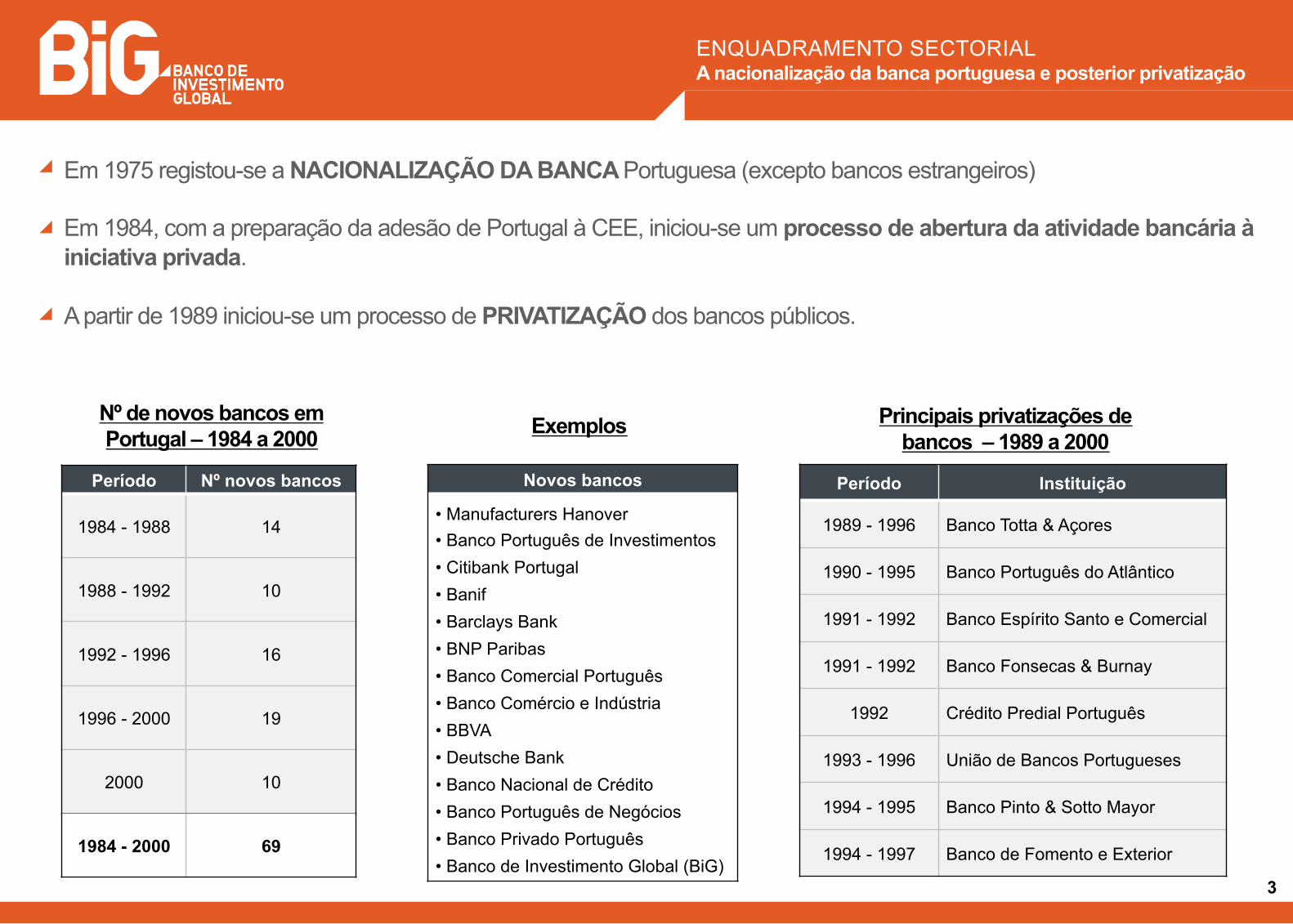

Em 1975 registou-se a NACIONALIZAÇÃO DA BANCA Portuguesa (excepto bancos estrangeiros) Em 1984, com a preparação da adesão de Portugal à CEE, iniciou-se um processo de abertura da atividade bancária à iniciativa privada. A partir de 1989 iniciou-se um processo de PRIVATIZAÇÃO dos bancos públicos.

ENQUADRAMENTO SECTORIAL A nacionalização da banca portuguesa e posterior privatização

Período Nº novos bancos

1984 - 1988 14

1988 - 1992 10

1992 - 1996 16

1996 - 2000 19

2000 10

1984 - 2000 69

Período Instituição

1989 - 1996 Banco Totta & Açores

1990 - 1995 Banco Português do Atlântico

1991 - 1992 Banco Espírito Santo e Comercial

1991 - 1992 Banco Fonsecas & Burnay

1992 Crédito Predial Português

1993 - 1996 União de Bancos Portugueses

1994 - 1995 Banco Pinto & Sotto Mayor

1994 - 1997 Banco de Fomento e Exterior

Nº de novos bancos em Portugal – 1984 a 2000

Principais privatizações de bancos – 1989 a 2000

3

Novos bancos

• Manufacturers Hanover • Banco Português de Investimentos • Citibank Portugal • Banif • Barclays Bank • BNP Paribas • Banco Comercial Português • Banco Comércio e Indústria • BBVA • Deutsche Bank • Banco Nacional de Crédito • Banco Português de Negócios • Banco Privado Português • Banco de Investimento Global (BiG)

Exemplos

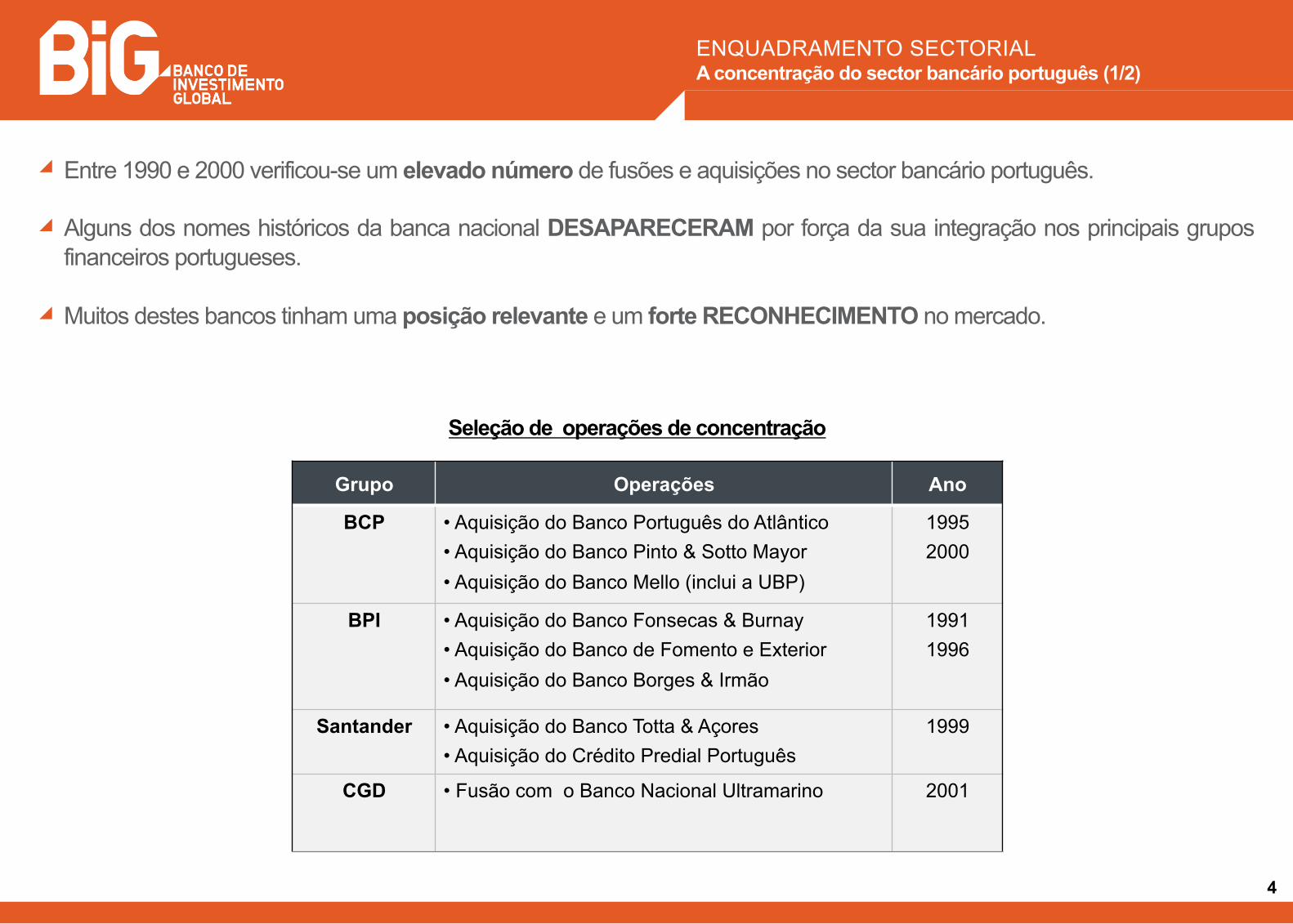

Entre 1990 e 2000 verificou-se um elevado número de fusões e aquisições no sector bancário português. Alguns dos nomes históricos da banca nacional DESAPARECERAM por força da sua integração nos principais grupos financeiros portugueses. Muitos destes bancos tinham uma posição relevante e um forte RECONHECIMENTO no mercado.

ENQUADRAMENTO SECTORIAL A concentração do sector bancário português (1/2)

Grupo Operações Ano

BCP • Aquisição do Banco Português do Atlântico • Aquisição do Banco Pinto & Sotto Mayor • Aquisição do Banco Mello (inclui a UBP)

1995 2000

BPI • Aquisição do Banco Fonsecas & Burnay • Aquisição do Banco de Fomento e Exterior • Aquisição do Banco Borges & Irmão

1991 1996

Santander • Aquisição do Banco Totta & Açores • Aquisição do Crédito Predial Português

1999

CGD • Fusão com o Banco Nacional Ultramarino 2001

Seleção de operações de concentração

4

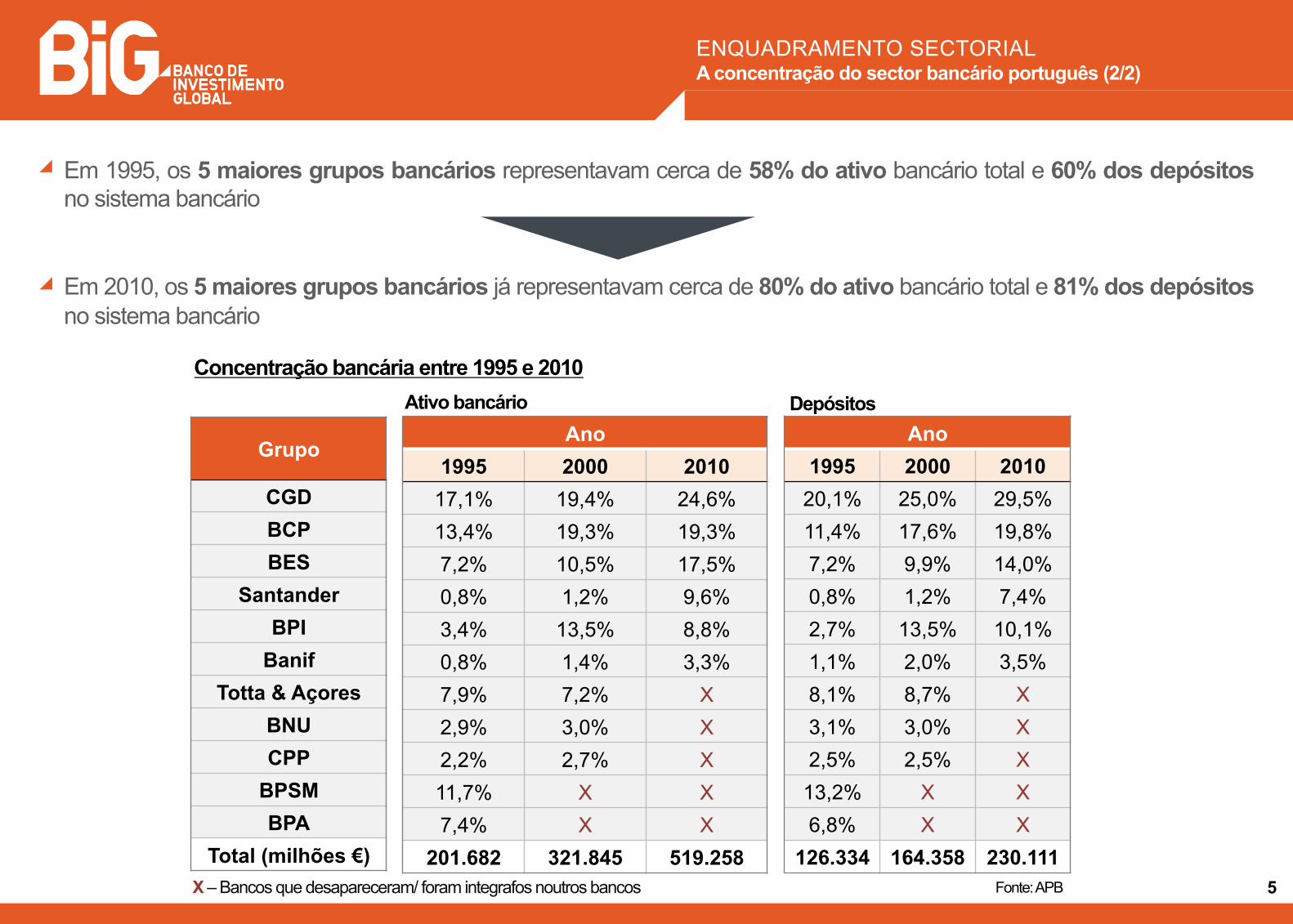

Em 1995, os 5 maiores grupos bancários representavam cerca de 58% do ativo bancário total e 60% dos depósitos no sistema bancário Em 2010, os 5 maiores grupos bancários já representavam cerca de 80% do ativo bancário total e 81% dos depósitos no sistema bancário

ENQUADRAMENTO SECTORIAL A concentração do sector bancário português (2/2)

Concentração bancária entre 1995 e 2010

5

Ano 1995 2000 2010

17,1% 19,4% 24,6% 13,4% 19,3% 19,3% 7,2% 10,5% 17,5% 0,8% 1,2% 9,6% 3,4% 13,5% 8,8% 0,8% 1,4% 3,3% 7,9% 7,2% X 2,9% 3,0% X 2,2% 2,7% X 11,7% X X 7,4% X X

201.682 321.845 519.258

Ano 1995 2000 2010

20,1% 25,0% 29,5% 11,4% 17,6% 19,8% 7,2% 9,9% 14,0% 0,8% 1,2% 7,4% 2,7% 13,5% 10,1% 1,1% 2,0% 3,5% 8,1% 8,7% X 3,1% 3,0% X 2,5% 2,5% X

13,2% X X 6,8% X X

126.334 164.358 230.111

Ativo bancário Depósitos

Fonte: APB

Grupo

CGD BCP BES

Santander BPI

Banif Totta & Açores

BNU CPP

BPSM BPA

Total (milhões €) X – Bancos que desapareceram/ foram integrafos noutros bancos

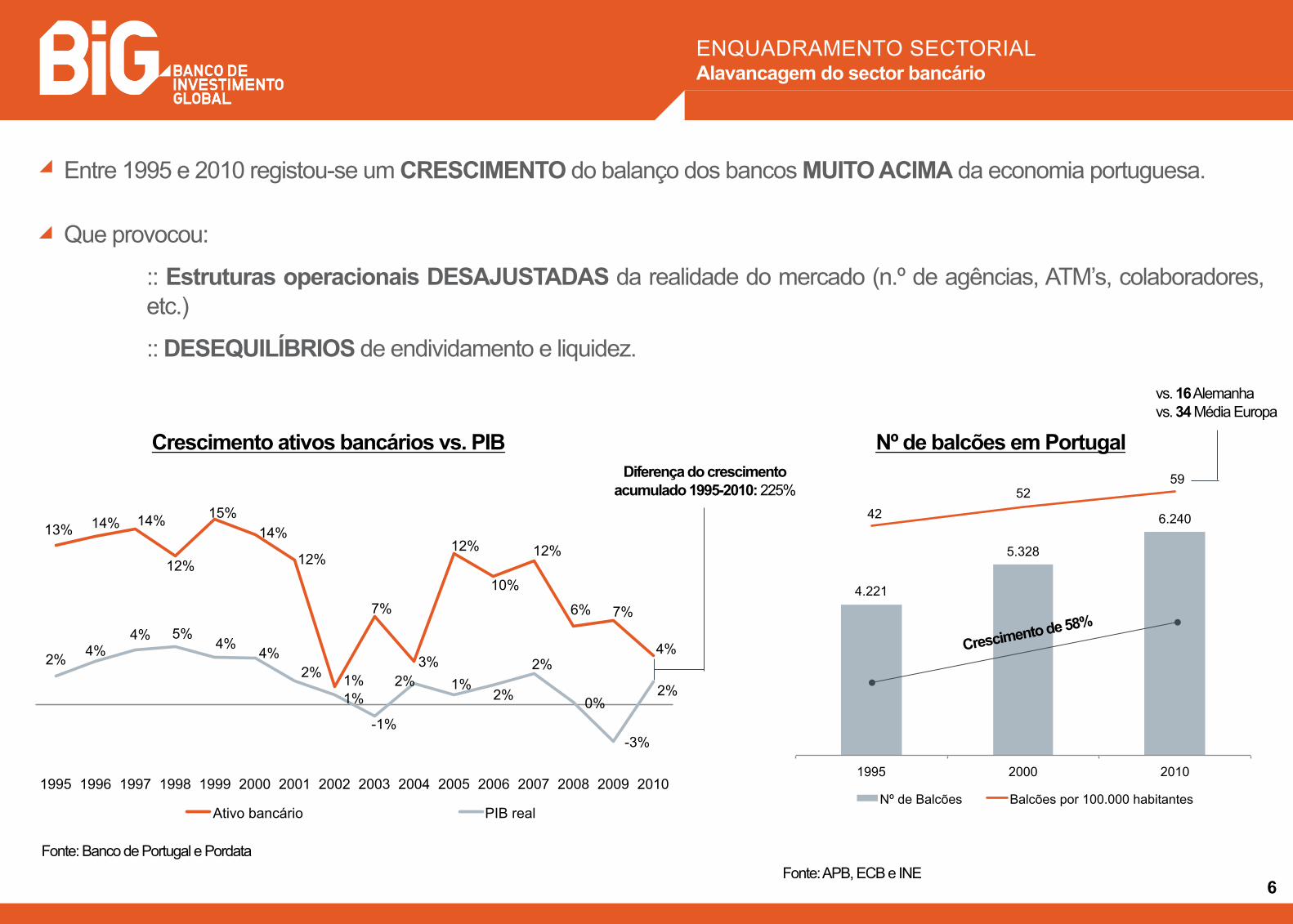

4.221

5.328

6.240 42

52 59

1995 2000 2010

Nº de Balcões Balcões por 100.000 habitantes

13% 14% 14%

12%

15% 14%

12%

1%

7%

3%

12%

10%

12%

6% 7%

4% 2% 4%

4% 5% 4%

4% 2%

1%

-1%

2% 1% 2%

2%

0%

-3%

2%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ativo bancário PIB real

Entre 1995 e 2010 registou-se um CRESCIMENTO do balanço dos bancos MUITO ACIMA da economia portuguesa. Que provocou:

:: Estruturas operacionais DESAJUSTADAS da realidade do mercado (n.º de agências, ATM’s, colaboradores, etc.)

:: DESEQUILÍBRIOS de endividamento e liquidez.

ENQUADRAMENTO SECTORIAL Alavancagem do sector bancário

6

Crescimento ativos bancários vs. PIB

Fonte: Banco de Portugal e Pordata

Nº de balcões em Portugal

Fonte: APB, ECB e INE

Diferença do crescimento acumulado 1995-2010: 225%

Crescimento de 58%

vs. 16 Alemanha vs. 34 Média Europa

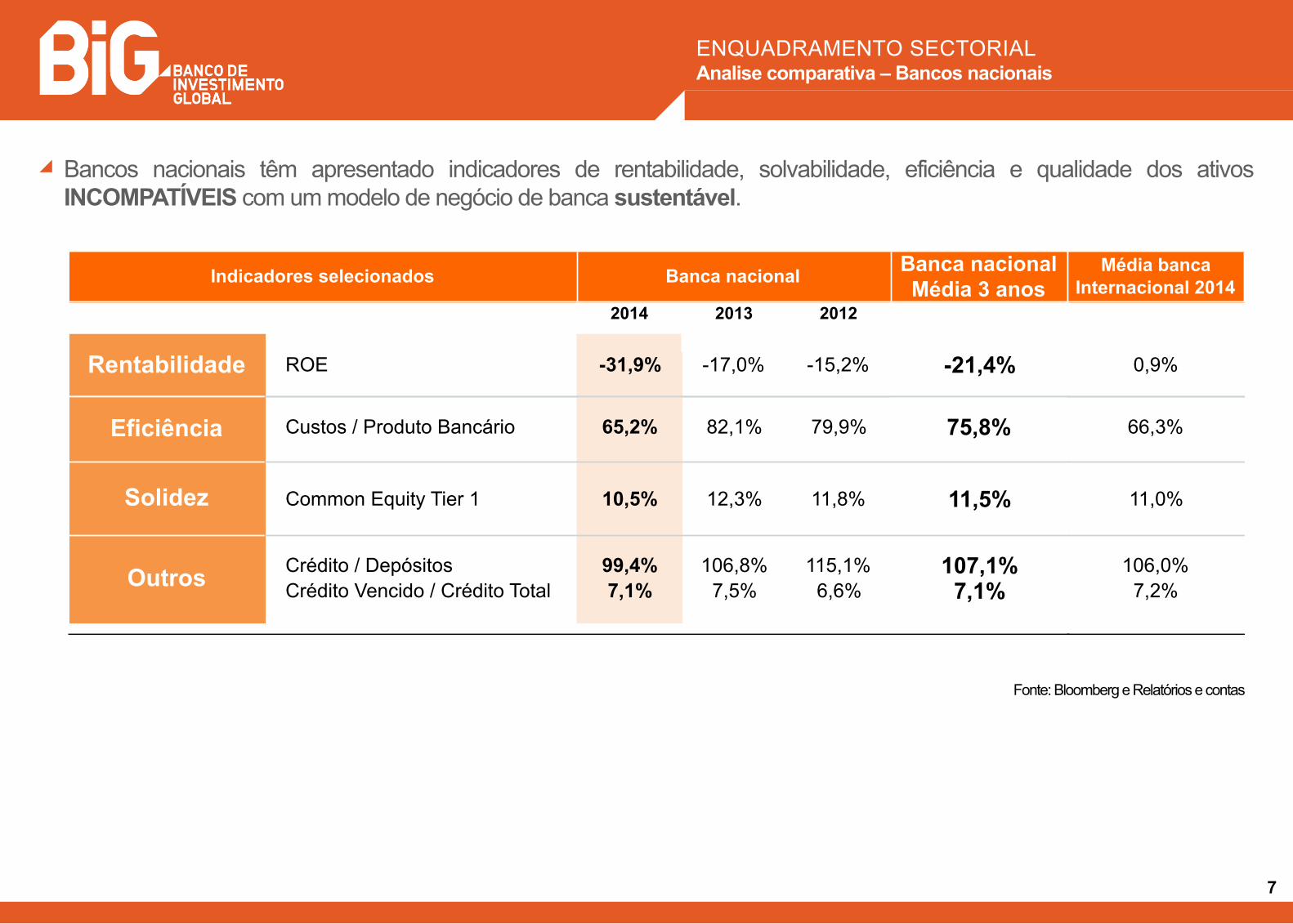

ENQUADRAMENTO SECTORIAL Analise comparativa – Bancos nacionais

Bancos nacionais têm apresentado indicadores de rentabilidade, solvabilidade, eficiência e qualidade dos ativos INCOMPATÍVEIS com um modelo de negócio de banca sustentável.

7

Fonte: Bloomberg e Relatórios e contas

Banca nacionalMédia 3 anos

2014 2013 2012

Banca nacionalIndicadores selecionados

Rentabilidade

Média banca Internacional 2014

ROE -31,9% -17,0% -15,2% -21,4%Rentabilidade 0,9%Rentabilidade

Custos / Produto Bancário 65,2% 82,1% 79,9% 75,8%Eficiência 66,3%

Common Equity Tier 1 10,5% 12,3% 11,8% 11,5%

Crédito / Depósitos 99,4% 106,8% 115,1% 107,1%Crédito Vencido / Crédito Total 7,1% 7,5% 6,6% 7,1%

Eficiência

Solidez

Outros

11,0%

106,0%7,2%

I. Enquadramento sectorial II. A Destruição do Capital

Nacional III. O Futuro da Banca

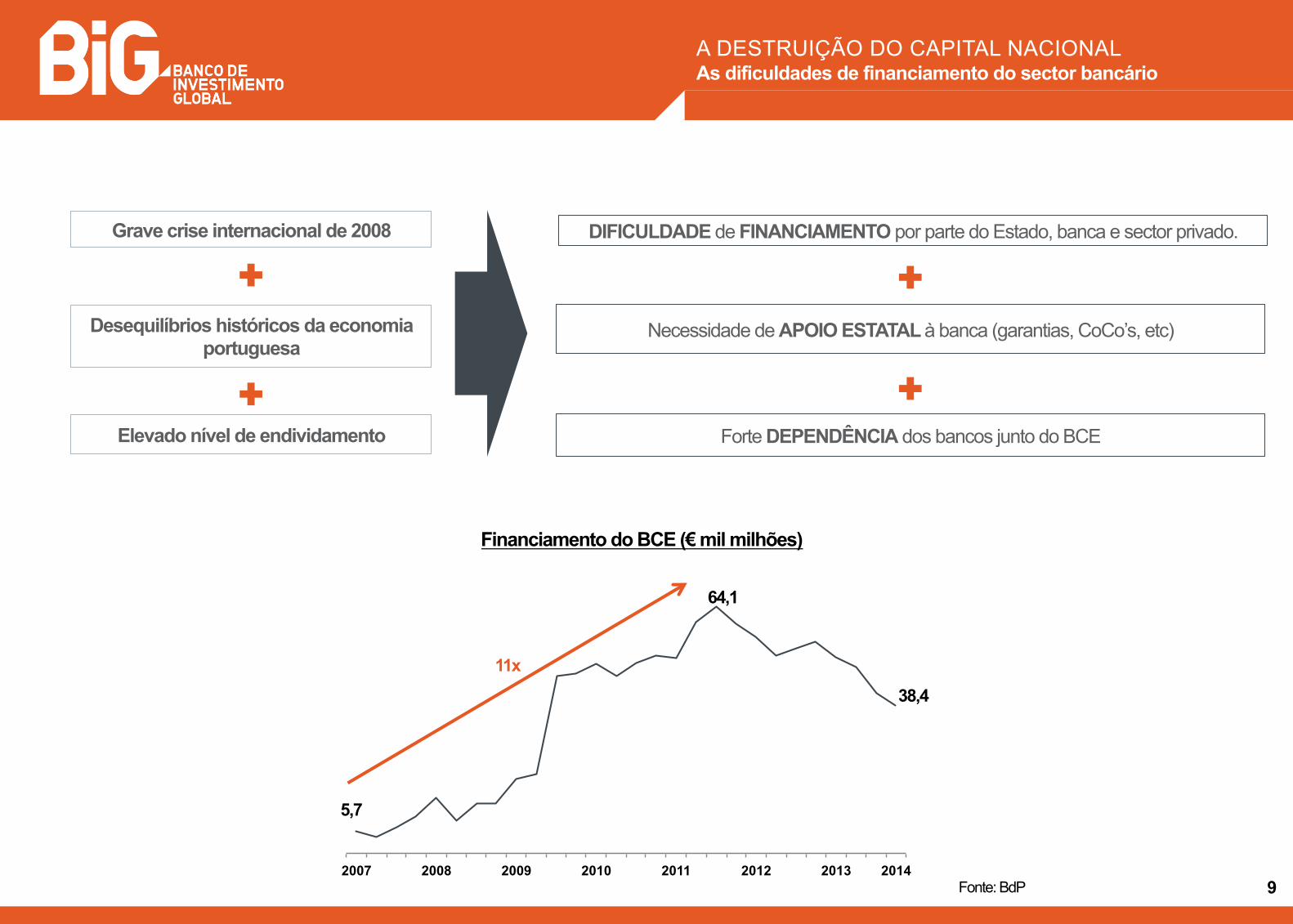

A DESTRUIÇÃO DO CAPITAL NACIONAL As dificuldades de financiamento do sector bancário

9

Grave crise internacional de 2008 DIFICULDADE de FINANCIAMENTO por parte do Estado, banca e sector privado.

2007 2008 2009 2010 2011 2012 2013 2014

Financiamento de bancos centrais

Financiamento do BCE (€ mil milhões)

5,7

64,1

38,4

Fonte: BdP

Desequilíbrios históricos da economia portuguesa

Elevado nível de endividamento Forte DEPENDÊNCIA dos bancos junto do BCE

Necessidade de APOIO ESTATAL à banca (garantias, CoCo’s, etc)

11x

0

2

4

6

8

10

12

14

16

18

Dez/10 Dez/11 Dez/12 Dez/13 Dez/14 Dez/15

Portugal 10 anos Espanha 10 anos Itália 10 anos Alemanha 10 anos

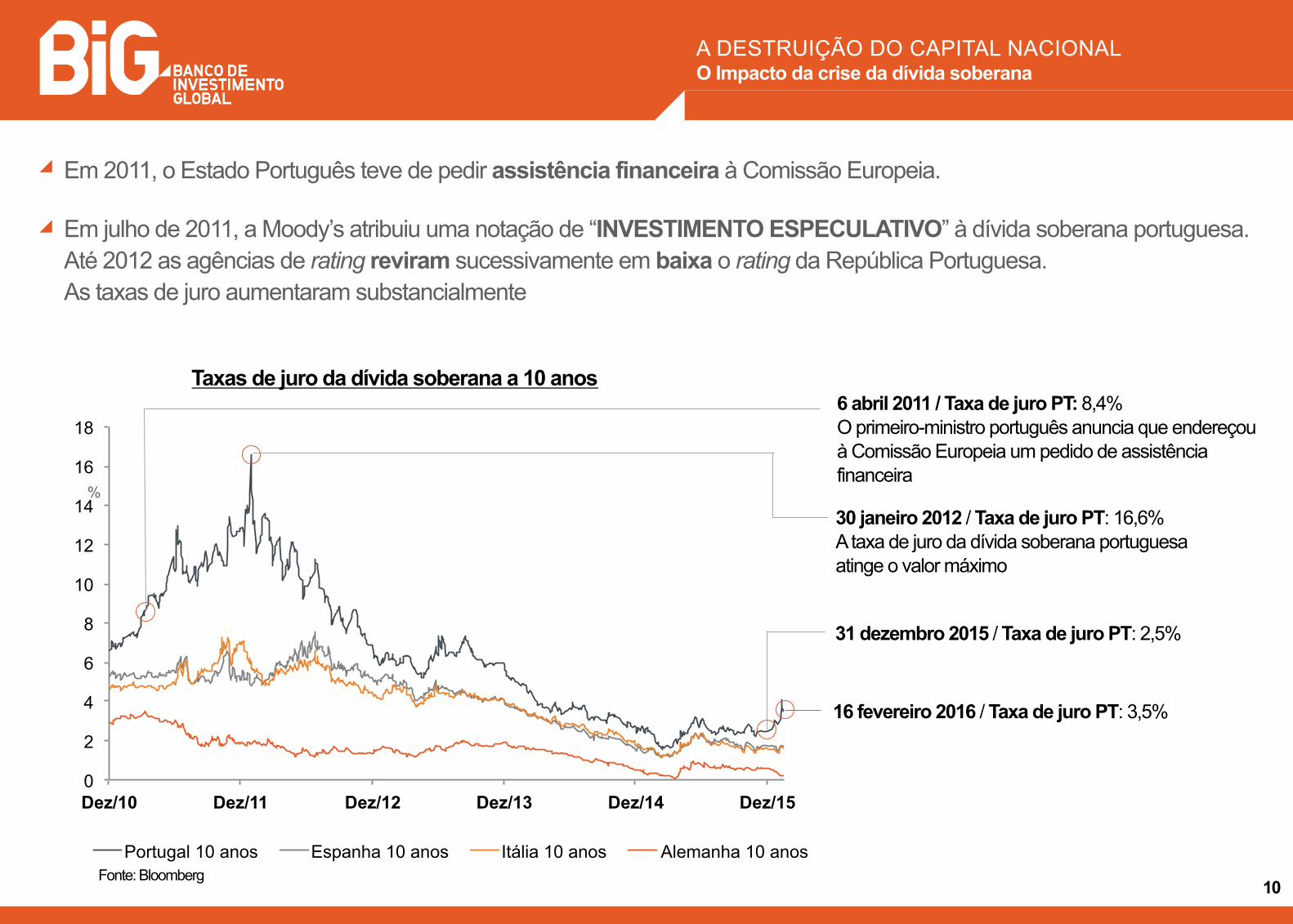

Em 2011, o Estado Português teve de pedir assistência financeira à Comissão Europeia. Em julho de 2011, a Moody’s atribuiu uma notação de “INVESTIMENTO ESPECULATIVO” à dívida soberana portuguesa. Até 2012 as agências de rating reviram sucessivamente em baixa o rating da República Portuguesa. As taxas de juro aumentaram substancialmente

A DESTRUIÇÃO DO CAPITAL NACIONAL O Impacto da crise da dívida soberana

%

Taxas de juro da dívida soberana a 10 anos

30 janeiro 2012 / Taxa de juro PT: 16,6% A taxa de juro da dívida soberana portuguesa atinge o valor máximo

6 abril 2011 / Taxa de juro PT: 8,4% O primeiro-ministro português anuncia que endereçou à Comissão Europeia um pedido de assistência financeira

16 fevereiro 2016 / Taxa de juro PT: 3,5%

Fonte: Bloomberg 10

31 dezembro 2015 / Taxa de juro PT: 2,5%

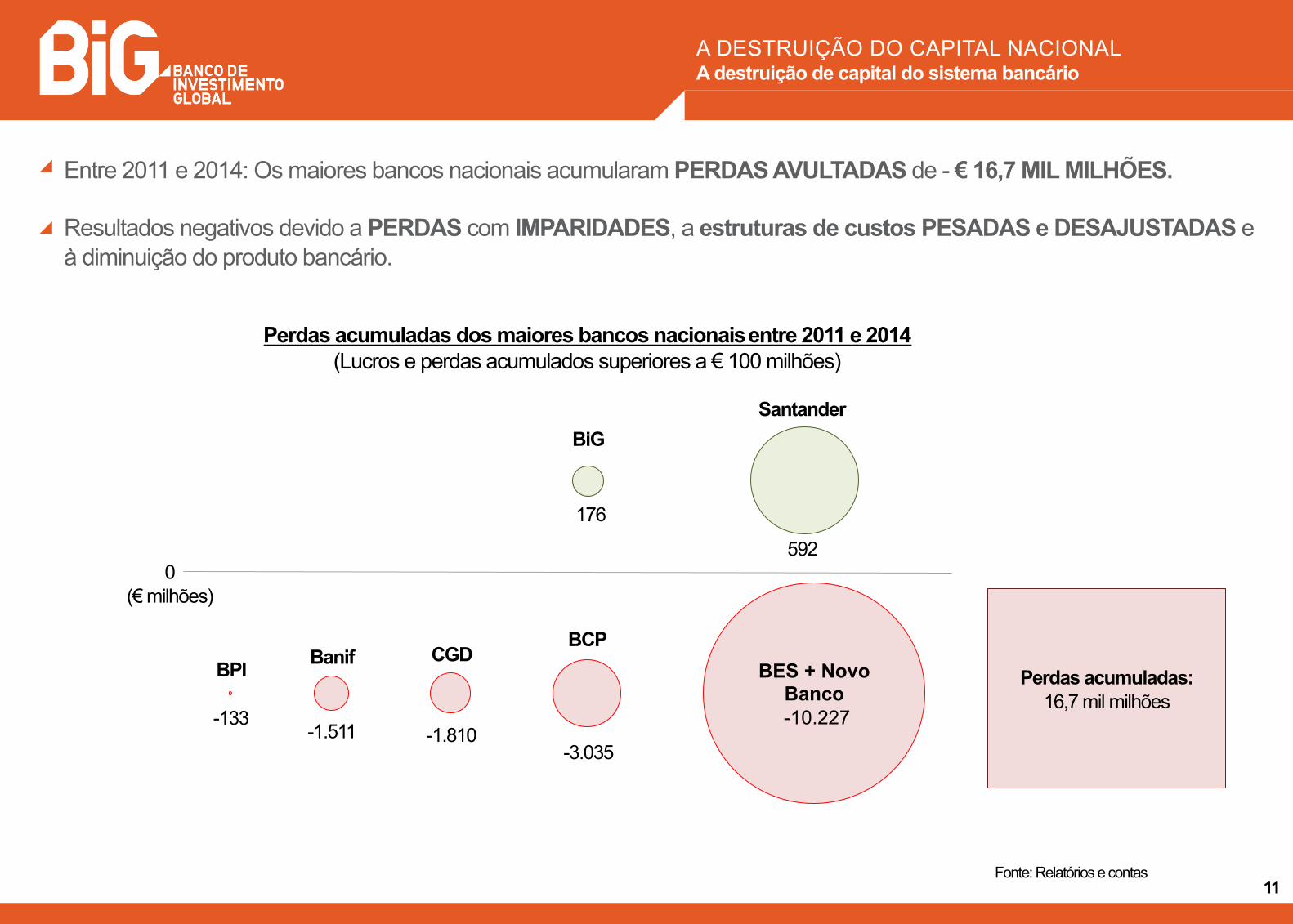

Entre 2011 e 2014: Os maiores bancos nacionais acumularam PERDAS AVULTADAS de - € 16,7 MIL MILHÕES. Resultados negativos devido a PERDAS com IMPARIDADES, a estruturas de custos PESADAS e DESAJUSTADAS e à diminuição do produto bancário.

A DESTRUIÇÃO DO CAPITAL NACIONAL A destruição de capital do sistema bancário

Perdas acumuladas dos maiores bancos nacionais entre 2011 e 2014 (Lucros e perdas acumulados superiores a € 100 milhões)

11

BES + Novo Banco

-10.227

-3.035

BCP

-1.810

CGD

-1.511

Banif

-133

BPI

Fonte: Relatórios e contas

Perdas acumuladas: 16,7 mil milhões

BiG Santander

176

592 0

(€ milhões)

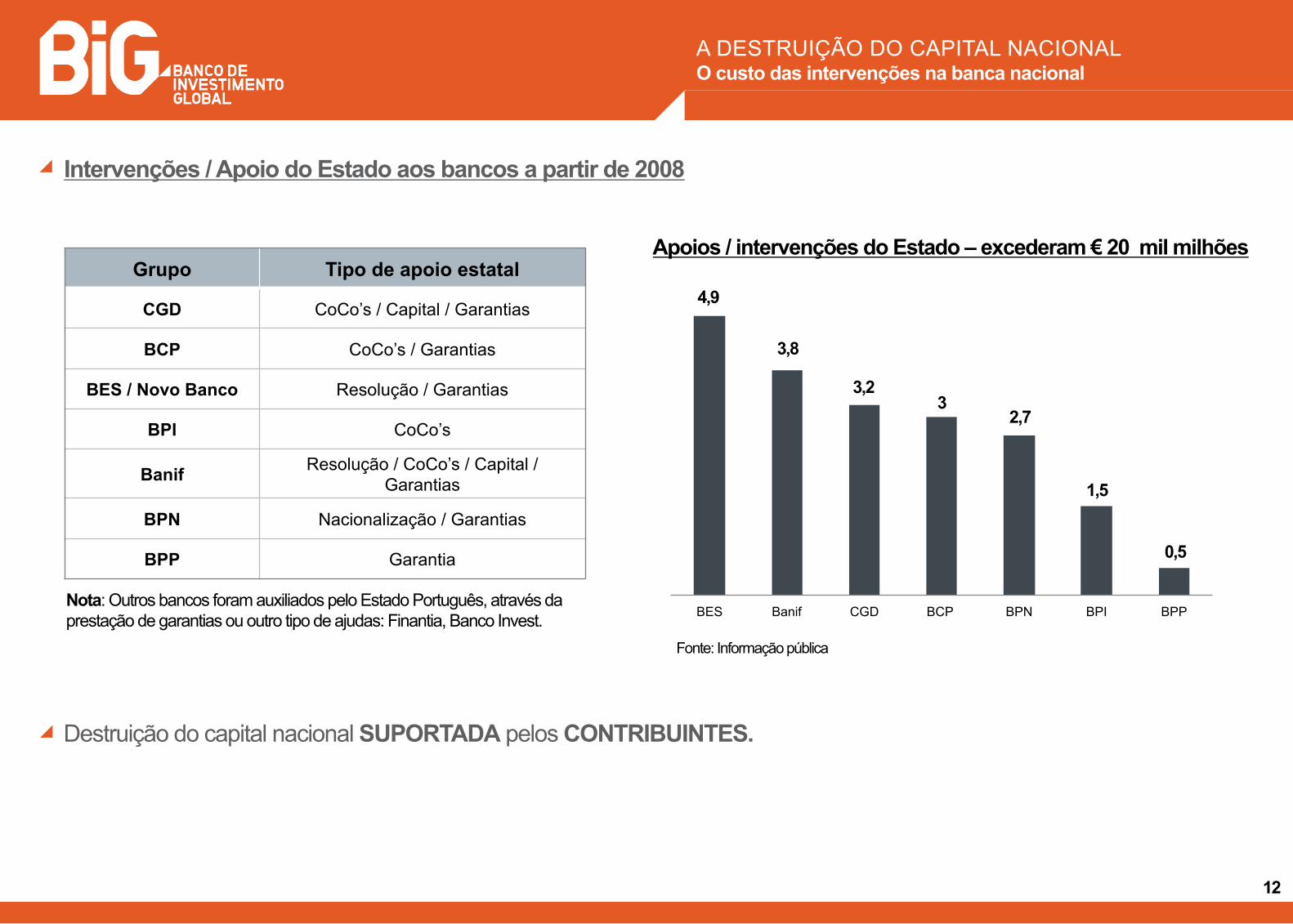

A DESTRUIÇÃO DO CAPITAL NACIONAL O custo das intervenções na banca nacional

Intervenções / Apoio do Estado aos bancos a partir de 2008

Grupo Tipo de apoio estatal

CGD CoCo’s / Capital / Garantias

BCP CoCo’s / Garantias

BES / Novo Banco Resolução / Garantias

BPI CoCo’s

Banif Resolução / CoCo’s / Capital / Garantias

BPN Nacionalização / Garantias

BPP Garantia

BES Banif CGD BCP BPN BPI BPP

Apoios / intervenções do Estado – excederam € 20 mil milhões

4,9

3,8

3,2 3

2,7

1,5

0,5

12

Nota: Outros bancos foram auxiliados pelo Estado Português, através da prestação de garantias ou outro tipo de ajudas: Finantia, Banco Invest.

Fonte: Informação pública

Destruição do capital nacional SUPORTADA pelos CONTRIBUINTES.

0

20

40

60

80

100

120

12/31

/07

6/30/0

8

12/31

/08

6/30/0

9

12/31

/09

6/30/1

0

12/31

/10

6/30/1

1

12/31

/11

6/30/1

2

12/31

/12

6/30/1

3

12/31

/13

6/30/1

4

12/31

/14

6/30/1

5

12/31

/15

BCP BPI BES

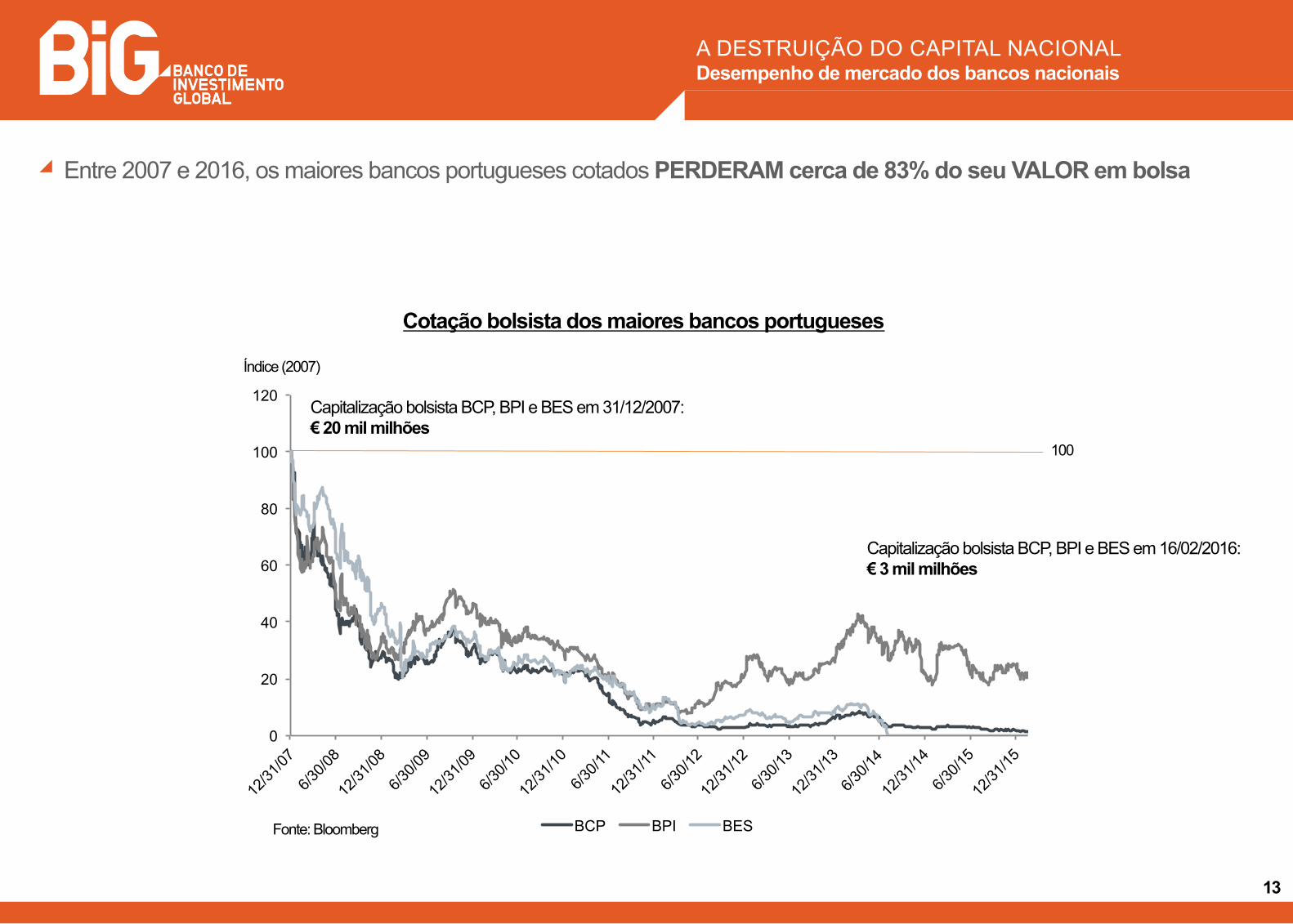

Entre 2007 e 2016, os maiores bancos portugueses cotados PERDERAM cerca de 83% do seu VALOR em bolsa

A DESTRUIÇÃO DO CAPITAL NACIONAL Desempenho de mercado dos bancos nacionais

13

Cotação bolsista dos maiores bancos portugueses

Fonte: Bloomberg

100

Capitalização bolsista BCP, BPI e BES em 31/12/2007: € 20 mil milhões

Capitalização bolsista BCP, BPI e BES em 16/02/2016: € 3 mil milhões

Índice (2007)

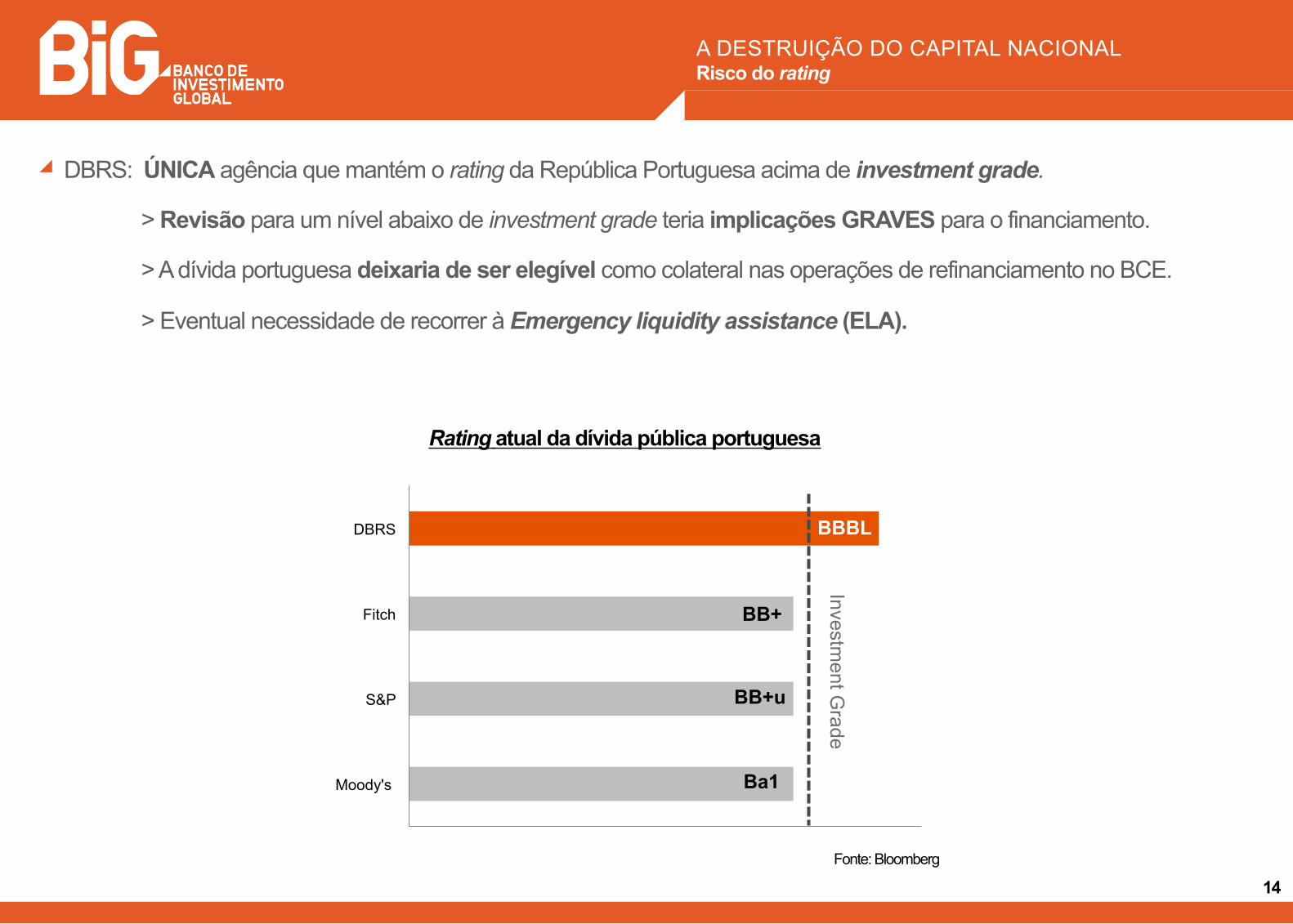

A DESTRUIÇÃO DO CAPITAL NACIONAL Risco do rating

Moody's

S&P

Fitch

DBRS

Investment G

rade

DBRS: ÚNICA agência que mantém o rating da República Portuguesa acima de investment grade.

> Revisão para um nível abaixo de investment grade teria implicações GRAVES para o financiamento.

> A dívida portuguesa deixaria de ser elegível como colateral nas operações de refinanciamento no BCE.

> Eventual necessidade de recorrer à Emergency liquidity assistance (ELA).

BBBL

BB+

Ba1

BB+u

Rating atual da dívida pública portuguesa

14 Fonte: Bloomberg

I. Enquadramento sectorial II. A Destruição do Capital

Nacional III. O Futuro da Banca

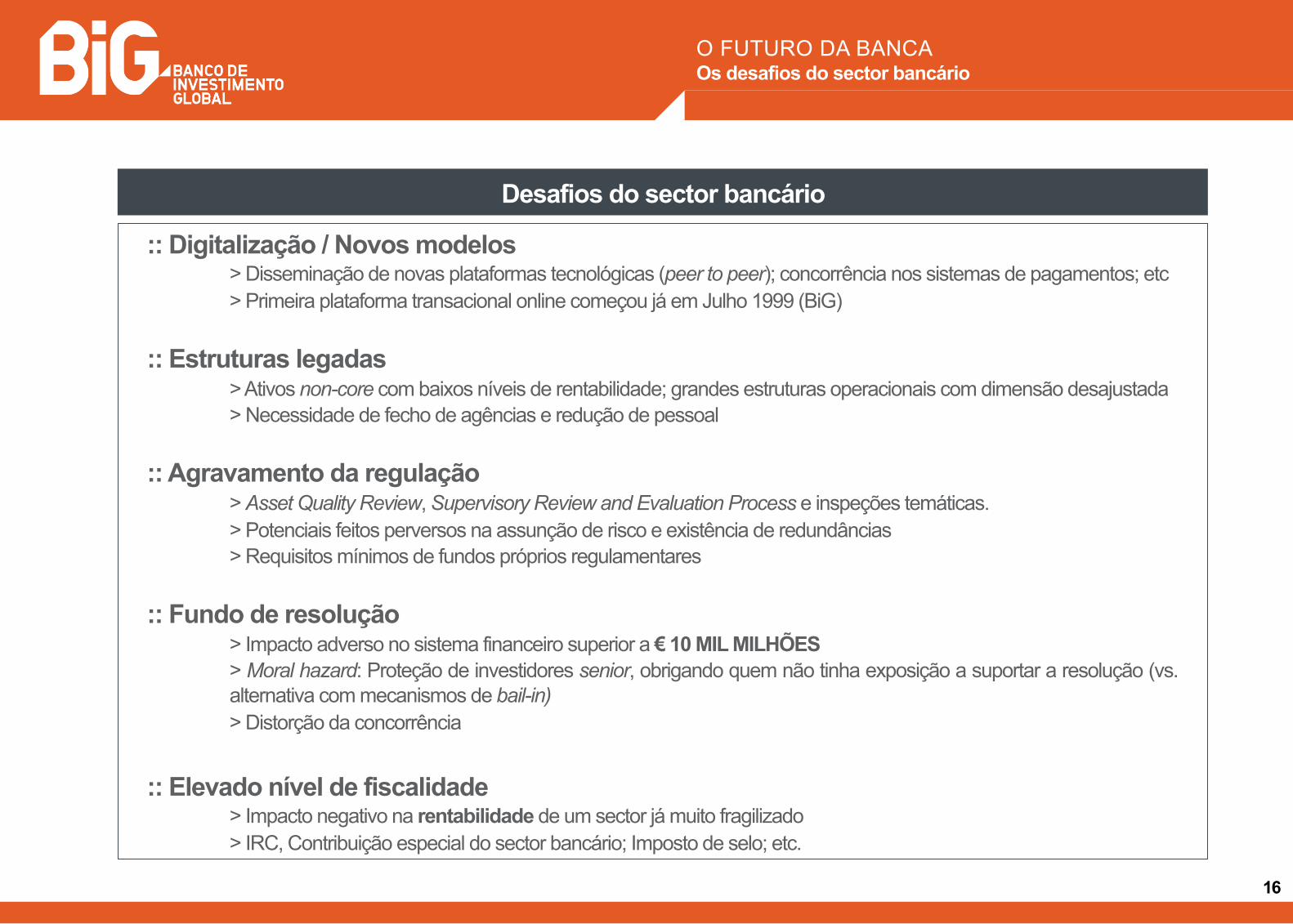

Desafios do sector bancário

O FUTURO DA BANCA Os desafios do sector bancário

16

:: Digitalização / Novos modelos > Disseminação de novas plataformas tecnológicas (peer to peer); concorrência nos sistemas de pagamentos; etc > Primeira plataforma transacional online começou já em Julho 1999 (BiG)

:: Estruturas legadas > Ativos non-core com baixos níveis de rentabilidade; grandes estruturas operacionais com dimensão desajustada > Necessidade de fecho de agências e redução de pessoal

:: Agravamento da regulação

> Asset Quality Review, Supervisory Review and Evaluation Process e inspeções temáticas. > Potenciais feitos perversos na assunção de risco e existência de redundâncias > Requisitos mínimos de fundos próprios regulamentares

:: Fundo de resolução

> Impacto adverso no sistema financeiro superior a € 10 MIL MILHÕES > Moral hazard: Proteção de investidores senior, obrigando quem não tinha exposição a suportar a resolução (vs. alternativa com mecanismos de bail-in) > Distorção da concorrência

:: Elevado nível de fiscalidade > Impacto negativo na rentabilidade de um sector já muito fragilizado > IRC, Contribuição especial do sector bancário; Imposto de selo; etc.

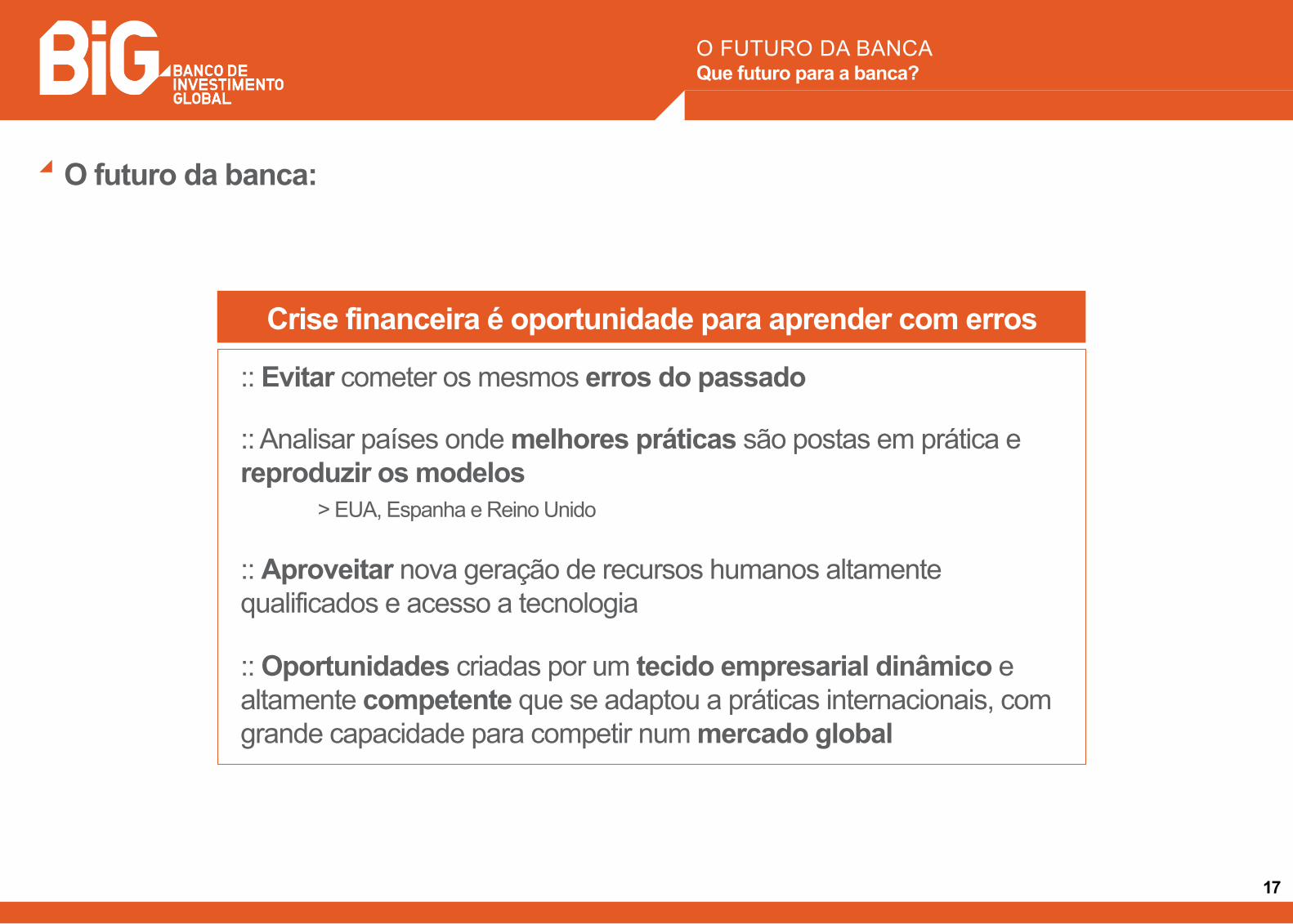

O futuro da banca:

O FUTURO DA BANCA Que futuro para a banca?

17

:: Evitar cometer os mesmos erros do passado

:: Analisar países onde melhores práticas são postas em prática e reproduzir os modelos

> EUA, Espanha e Reino Unido

:: Aproveitar nova geração de recursos humanos altamente qualificados e acesso a tecnologia

:: Oportunidades criadas por um tecido empresarial dinâmico e altamente competente que se adaptou a práticas internacionais, com grande capacidade para competir num mercado global

Crise financeira é oportunidade para aprender com erros

Anexos

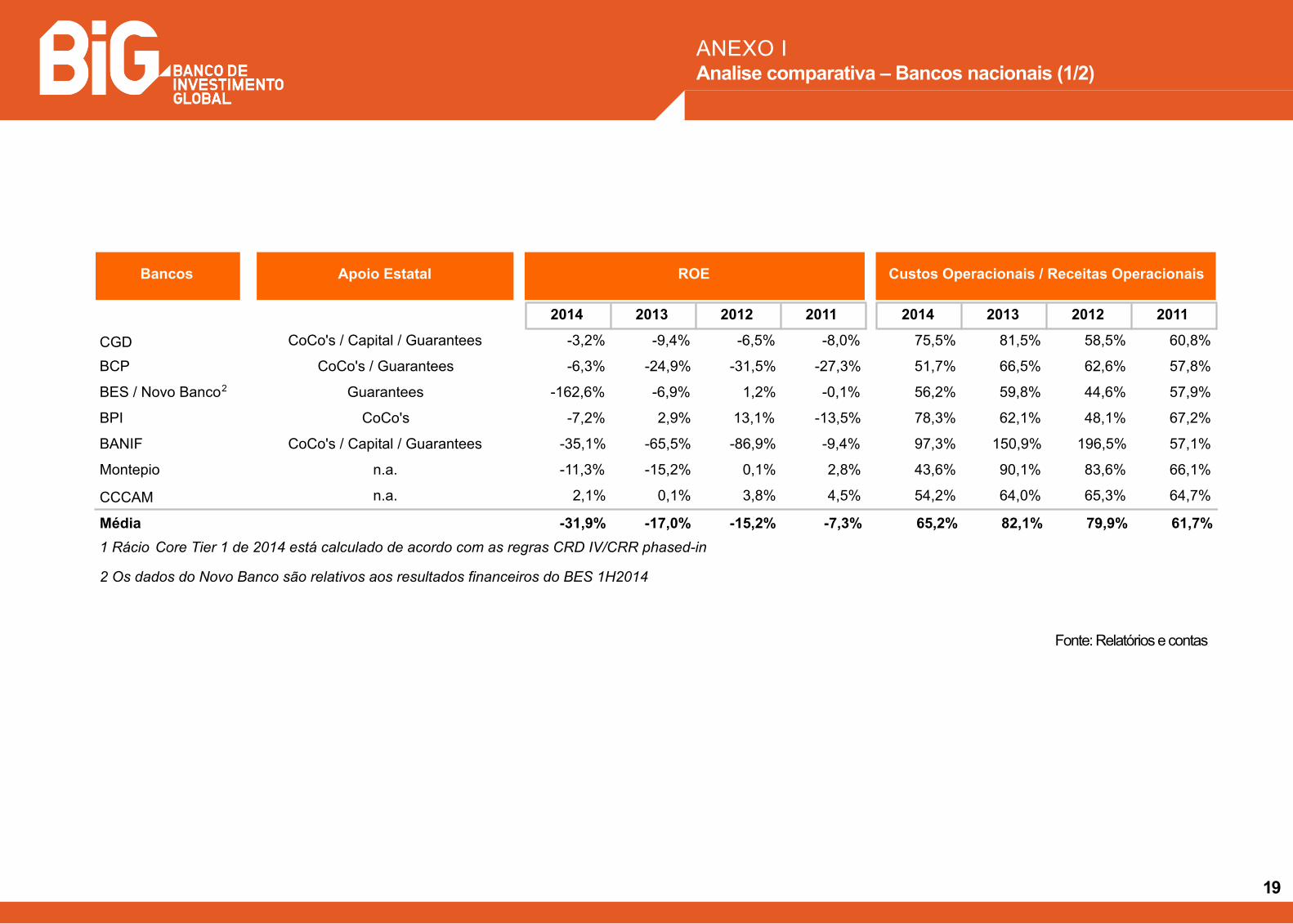

Bancos Apoio Estatal

2014 2013 2012 2011 2014 2013 2012 2011

CGD CoCo's / Capital / Guarantees -3,2% -9,4% -6,5% -8,0% 75,5% 81,5% 58,5% 60,8%

BCP CoCo's / Guarantees -6,3% -24,9% -31,5% -27,3% 51,7% 66,5% 62,6% 57,8%

BES / Novo Banco2 Guarantees -162,6% -6,9% 1,2% -0,1% 56,2% 59,8% 44,6% 57,9%

BPI CoCo's -7,2% 2,9% 13,1% -13,5% 78,3% 62,1% 48,1% 67,2%

BANIF CoCo's / Capital / Guarantees -35,1% -65,5% -86,9% -9,4% 97,3% 150,9% 196,5% 57,1%

Montepio n.a. -11,3% -15,2% 0,1% 2,8% 43,6% 90,1% 83,6% 66,1%

CCCAM n.a. 2,1% 0,1% 3,8% 4,5% 54,2% 64,0% 65,3% 64,7%

Média -31,9% -17,0% -15,2% -7,3% 65,2% 82,1% 79,9% 61,7%

ROE Custos Operacionais / Receitas Operacionais

1 Rácio Core Tier 1 de 2014 está calculado de acordo com as regras CRD IV/CRR phased-in

2 Os dados do Novo Banco são relativos aos resultados financeiros do BES 1H2014

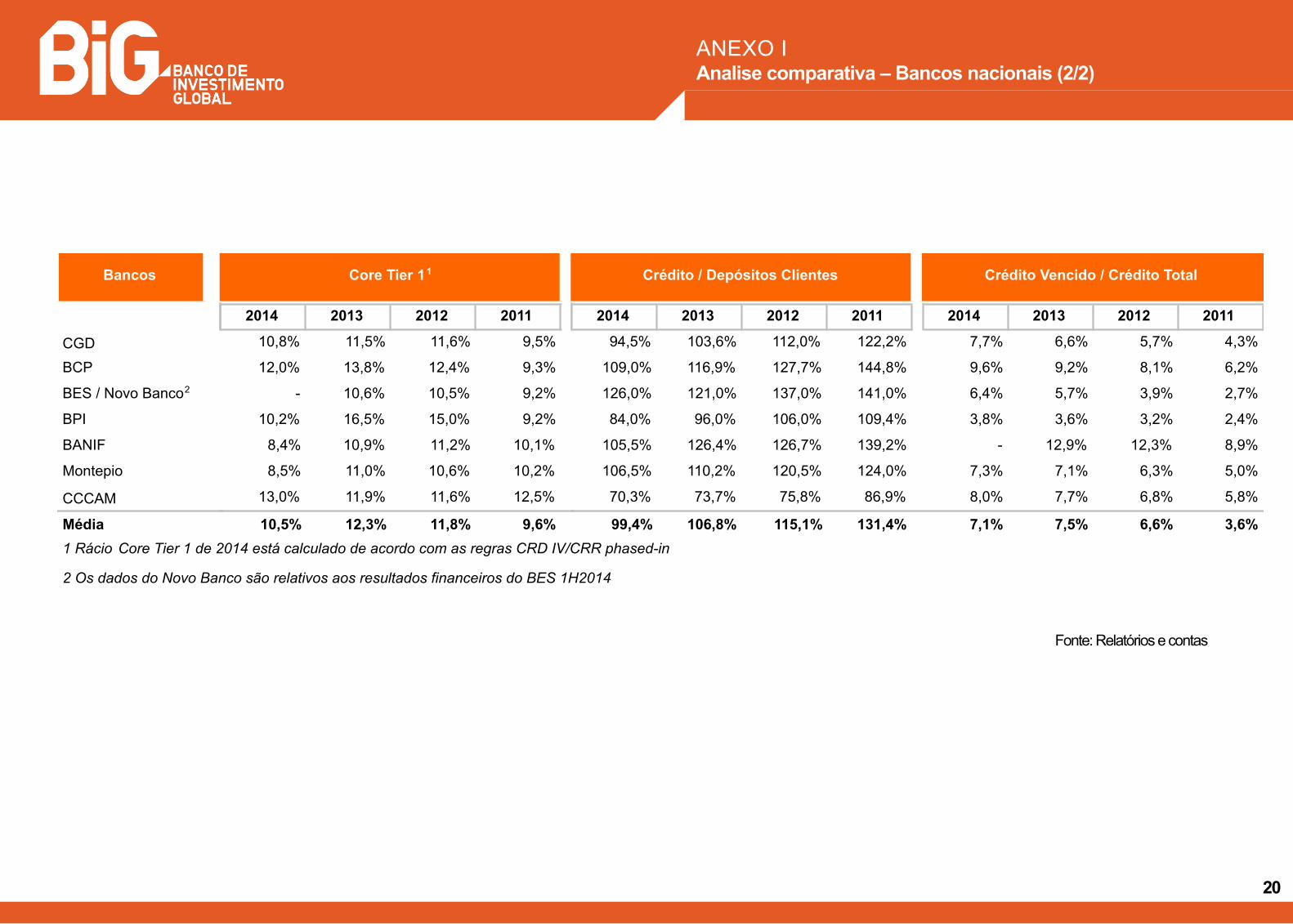

ANEXO I Analise comparativa – Bancos nacionais (1/2)

Fonte: Relatórios e contas

19

Bancos

CGD

BCP

BES / Novo Banco2

BPI

BANIF

Montepio

CCCAM

Média

2014 2013 2012 2011

10,8% 11,5% 11,6% 9,5%

12,0% 13,8% 12,4% 9,3%

- 10,6% 10,5% 9,2%

10,2% 16,5% 15,0% 9,2%

8,4% 10,9% 11,2% 10,1%

8,5% 11,0% 10,6% 10,2%

13,0% 11,9% 11,6% 12,5%

10,5% 12,3% 11,8% 9,6%

Core Tier 11

2014 2013 2012 2011 2014 2013 2012 2011

94,5% 103,6% 112,0% 122,2% 7,7% 6,6% 5,7% 4,3%

109,0% 116,9% 127,7% 144,8% 9,6% 9,2% 8,1% 6,2%

126,0% 121,0% 137,0% 141,0% 6,4% 5,7% 3,9% 2,7%

84,0% 96,0% 106,0% 109,4% 3,8% 3,6% 3,2% 2,4%

105,5% 126,4% 126,7% 139,2% - 12,9% 12,3% 8,9%

106,5% 110,2% 120,5% 124,0% 7,3% 7,1% 6,3% 5,0%

70,3% 73,7% 75,8% 86,9% 8,0% 7,7% 6,8% 5,8%

99,4% 106,8% 115,1% 131,4% 7,1% 7,5% 6,6% 3,6%

Crédito Vencido / Crédito TotalCrédito / Depósitos Clientes

1 Rácio Core Tier 1 de 2014 está calculado de acordo com as regras CRD IV/CRR phased-in

2 Os dados do Novo Banco são relativos aos resultados financeiros do BES 1H2014

1 Rácio Core Tier 1 de 2014 está calculado de acordo com as regras CRD IV/CRR phased-in

2 Os dados do Novo Banco são relativos aos resultados financeiros do BES 1H2014

1 Rácio Core Tier 1 de 2014 está calculado de acordo com as regras CRD IV/CRR phased-in

2 Os dados do Novo Banco são relativos aos resultados financeiros do BES 1H2014

Fonte: Relatórios e contas

ANEXO I Analise comparativa – Bancos nacionais (2/2)

20

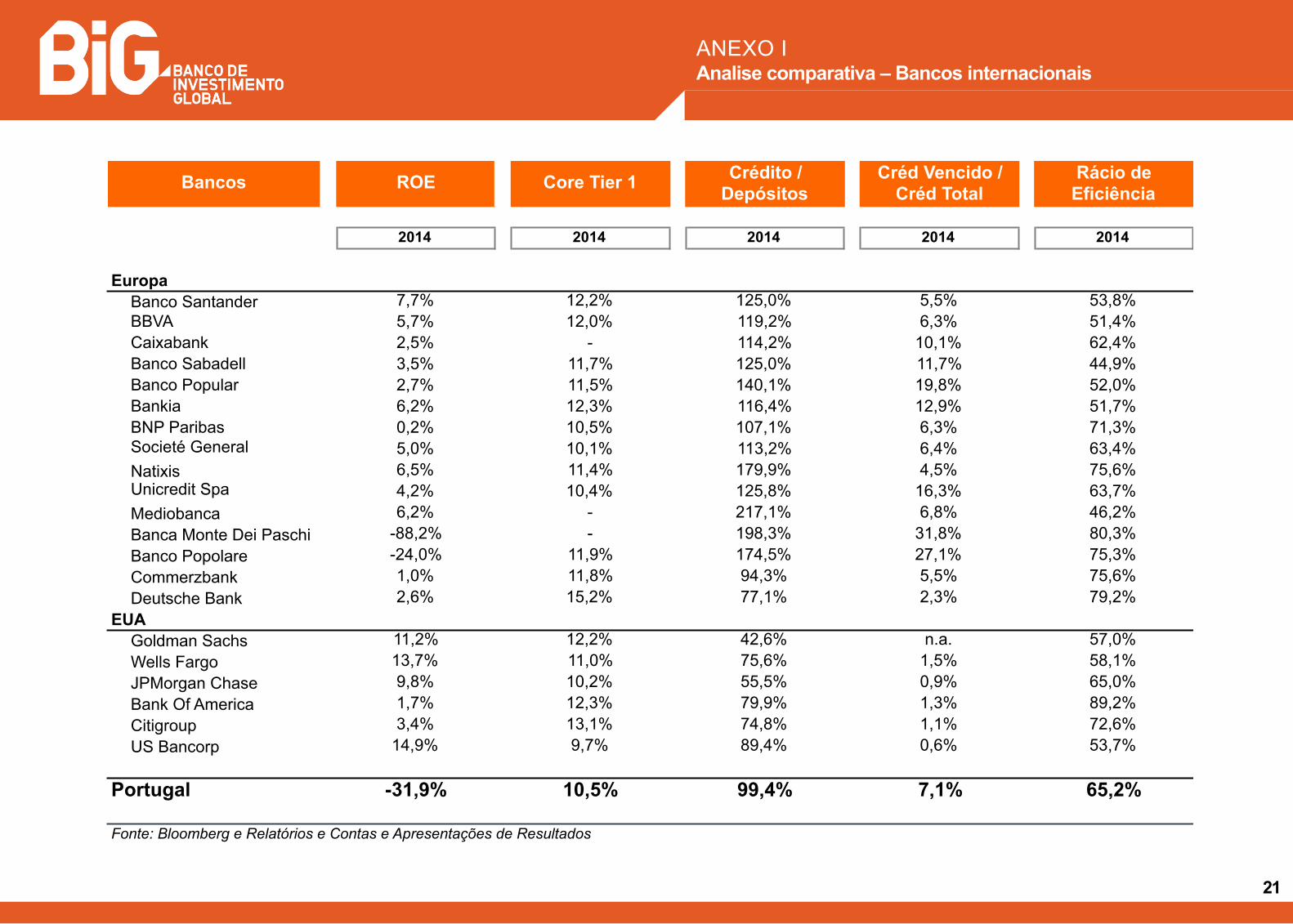

ANEXO I Analise comparativa – Bancos internacionais

Bancos ROE Core Tier 1 Crédito / Depósitos

Créd Vencido / Créd Total

Rácio de Eficiência

2014 2014 2014 2014 2014

EuropaBanco Santander 7,7% 12,2% 125,0% 5,5% 53,8%BBVA 5,7% 12,0% 119,2% 6,3% 51,4%Caixabank 2,5% - 114,2% 10,1% 62,4%Banco Sabadell 3,5% 11,7% 125,0% 11,7% 44,9%Banco Popular 2,7% 11,5% 140,1% 19,8% 52,0%Bankia 6,2% 12,3% 116,4% 12,9% 51,7%BNP Paribas 0,2% 10,5% 107,1% 6,3% 71,3%Societé General 5,0% 10,1% 113,2% 6,4% 63,4%Natixis 6,5% 11,4% 179,9% 4,5% 75,6%Unicredit Spa 4,2% 10,4% 125,8% 16,3% 63,7%Mediobanca 6,2% - 217,1% 6,8% 46,2%Banca Monte Dei Paschi -88,2% - 198,3% 31,8% 80,3%Banco Popolare -24,0% 11,9% 174,5% 27,1% 75,3%Commerzbank 1,0% 11,8% 94,3% 5,5% 75,6%Deutsche Bank 2,6% 15,2% 77,1% 2,3% 79,2%

EUAGoldman Sachs 11,2% 12,2% 42,6% n.a. 57,0%Wells Fargo 13,7% 11,0% 75,6% 1,5% 58,1%JPMorgan Chase 9,8% 10,2% 55,5% 0,9% 65,0%Bank Of America 1,7% 12,3% 79,9% 1,3% 89,2%Citigroup 3,4% 13,1% 74,8% 1,1% 72,6%US Bancorp 14,9% 9,7% 89,4% 0,6% 53,7%

Portugal -31,9% 10,5% 99,4% 7,1% 65,2%

Fonte: Bloomberg e Relatórios e Contas e Apresentações de Resultados

21

2011 2012 2013 2014

Produto bancário -0.5

0

0.5

1

1.5

2

2.5

3

Dez/11 Dez/12 Dez/13 Dez/14 Dez/15

Swap Euro 10 anos Euribor 6 meses ECB Deposit facility ECB Main refinancing rate

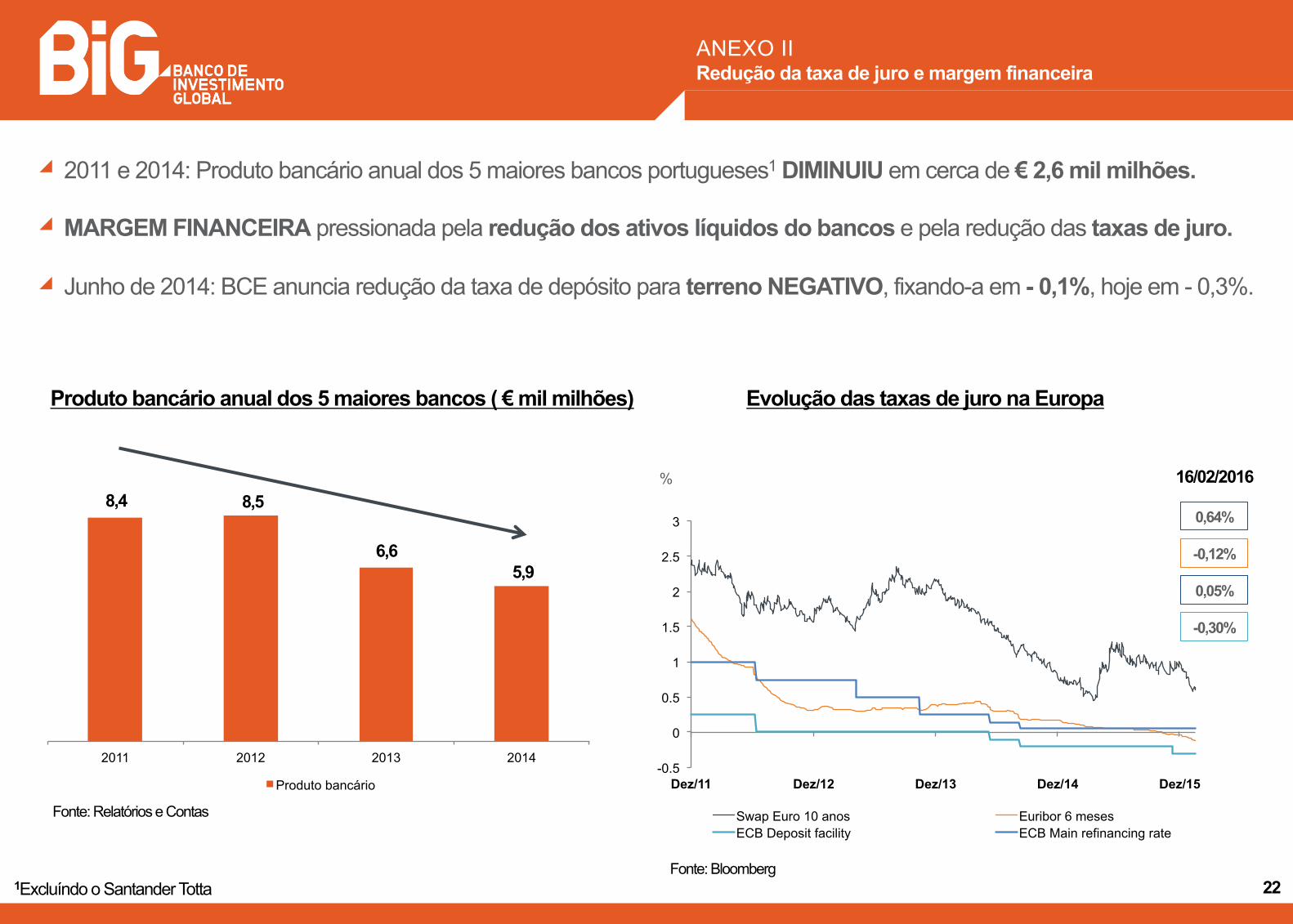

2011 e 2014: Produto bancário anual dos 5 maiores bancos portugueses1 DIMINUIU em cerca de € 2,6 mil milhões. MARGEM FINANCEIRA pressionada pela redução dos ativos líquidos do bancos e pela redução das taxas de juro. Junho de 2014: BCE anuncia redução da taxa de depósito para terreno NEGATIVO, fixando-a em - 0,1%, hoje em - 0,3%.

ANEXO II Redução da taxa de juro e margem financeira

Produto bancário anual dos 5 maiores bancos ( € mil milhões) Evolução das taxas de juro na Europa

%

0,64%

-0,12%

0,05%

-0,30%

16/02/2016

1Excluíndo o Santander Totta Fonte: Bloomberg

Fonte: Relatórios e Contas

8,4 8,5

6,6 5,9

22

Related Documents