Balanced Scorecard in der IT (IT-BSC) Institut für Wirtschaftsinformatik Abteilung Informationsmanagement Universität Bern Prof. Dr. Thomas Myrach Vorlesung Information Management (SS 2005) Paper zum Thema „IS-Controlling“: Eingereicht von: Darius Zumstein Route du Champ-des-Fontaines 24 1700 Fribourg [email protected] Matrikel-Nr.: 00-201-327 Fribourg, den 7. Juni 2005

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Balanced Scorecard in der IT (IT-BSC)

Institut für WirtschaftsinformatikAbteilung Informationsmanagement Universität Bern

Prof. Dr. Thomas Myrach

Vorlesung Information Management (SS 2005)

Paper zum Thema „IS-Controlling“:

Eingereicht von:

Darius Zumstein

Route du Champ-des-Fontaines 24

1700 Fribourg

Matrikel-Nr.: 00-201-327

Fribourg, den 7. Juni 2005

1

Inhaltsverzeichnis

Executive Summary………………………………………………………………………..… 2

1. Einleitung………………………………………………………………………………...… 3 2. Balanced Scorecard (BSC)

2.1 Definition BSC……………..…………………………………………………………… 4 2.2 Die vier Perspektiven der BSC……………...……………………………………….. 4

2.2.1 Die finanzwirtschaftliche Perspektive…………………...……………………………….. 5 2.2.2 Die finanzwirtschaftliche Perspektive…………………...……………………………….. 5 2.2.3 Die interne Prozessperspektive…………………..……...……………………………….. 5 2.2.4 Die Kundenperspektive…………………………………...………………………..……… 5 2.2.5 Verknüpfung der strategischen Zielen…………………...……………………..…...…… 5

2.3 Anwendungen der BSC………………………..……………………………………… 6

3. IT-Controlling 3.1 Definition IT-Controlling………………………………………….…………...….……. 7 3.2 Zweck des IT-Controllings………..…….…………………………………….……….. 7 3.3 Aufgaben des IT-Controllings……..………………………………………….………. 8 3.4 Aktivititätsbereiche und Organisation des IT-Controllings………………….……… 9

4. IT Balanced Scorecard (IT-BSC) 4.1 Zielsetzungen und Grundkonzepte der IT-BSC…..…......…………………………. 10 4.2 Framework nach Schmid-Kleemann

4.2.1 Struktur und Vorgehensweise……..…………………………………..….…………….… 11 4.2.2 IT-Strategie…..…..…..…..…..…..……….….……………..……………….…………..…. 12 4.2.3 Die fünf Perspektiven und deren strategischen Themen....……………….………..…. 12 4.2.4 Strategische Ziele….………………….……………………………………….………..…. 15 4.2.5 Kritische Erfolgsfaktoren…………….………………………………………...………..…. 15 4.2.6 Kennzahlen….………………….…………………………..…..…..…..….…..………..…. 15 4.2.7 Zielvorgaben…….….………………….……………………………………….………..…. 16 4.2.8 Massnahmen…....….………………….……………………………………….………..…. 16

4.3 Framework nach Kütz 4.3.1 Mission/Leitbild….……..….….….….….….….….….….….….……..………..….…….… 18 4.3.2 Vision……..……..……..……..…..……….….……………..……………….…………..…. 18 4.3.3 Strategie........………..………………….….…………….….......…..……..........…......…. 18 4.3.4 Festlegung der Perspektiven………….….….……………………………….………..…. 19 4.3.5 Strategische Erfolgsfaktoren……….………………………………………...………..…. 19 4.3.6 Schlüsselindikatoren…………….………………………..…..…..…..….…..………..…. 19 4.3.7 Kennzahlen….………………….…………………………..…..…..…..….…..………..…. 19

5. Fazit & Beurteilung………..………………………….……..…………....…………….. 20 Literaturverzeichnis….....……………………………………………………..……..…………... 21

Abbildungsverzeichnis

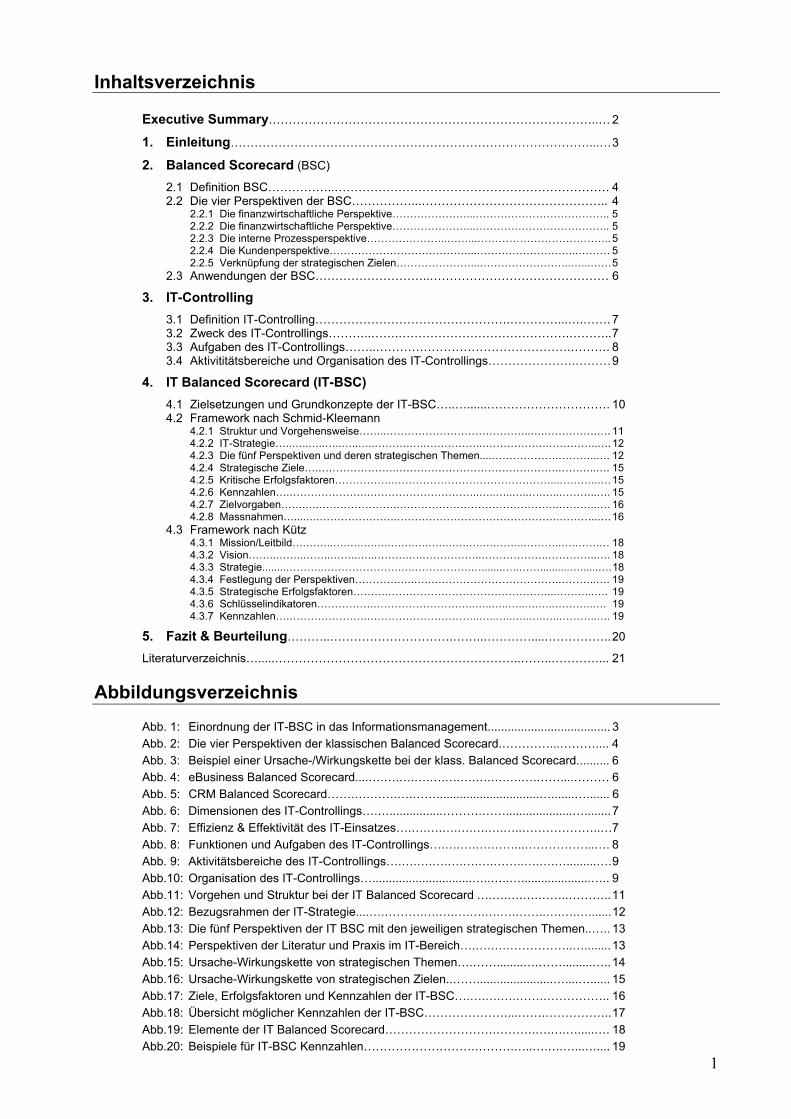

Abb. 1: Einordnung der IT-BSC in das Informationsmanagement..................................... 3

Abb. 2: Die vier Perspektiven der klassischen Balanced Scorecard.…………...……….... 4

Abb. 3: Beispiel einer Ursache-/Wirkungskette bei der klass. Balanced Scorecard.......... 6

Abb. 4: eBusiness Balanced Scorecard....….….….….….….….….….….….……....……… 6

Abb. 5: CRM Balanced Scorecard…….….…….….……...............................….......…....... 6

Abb. 6: Dimensionen des IT-Controllings….…................……….……....................…........ 7

Abb. 7: Effizienz & Effektivität des IT-Einsatzes….….….….….….….…..………………..… 7

Abb. 8: Funktionen und Aufgaben des IT-Controllings….….….….……...……………...…. 8

Abb. 9: Aktivitätsbereiche des IT-Controllings….….….….….….….……..….….….........…. 9

Abb.10: Organisation des IT-Controllings…..............................…..…..….....................….. 9

Abb.11: Vorgehen und Struktur bei der IT Balanced Scorecard ….….….….……..……….. 11

Abb.12: Bezugsrahmen der IT-Strategie....….……….….….….….….….……..….….…....... 12

Abb.13: Die fünf Perspektiven der IT BSC mit den jeweiligen strategischen Themen..….. 13

Abb.14: Perspektiven der Literatur und Praxis im IT-Bereich….….….……………..…........ 13

Abb.15: Ursache-Wirkungskette von strategischen Themen….……........….…….........….. 14

Abb.16: Ursache-Wirkungskette von strategischen Zielen..…….......................…....…...... 15

Abb.17: Ziele, Erfolgsfaktoren und Kennzahlen der IT-BSC….….….….…….…………….. 16

Abb.18: Übersicht möglicher Kennzahlen der IT-BSC…………………...…….…………….. 17

Abb.19: Elemente der IT Balanced Scorecard……………………….……….….….….....…. 18

Abb.20: Beispiele für IT-BSC Kennzahlen……………………….……….…..….….…...….... 19

2

EXECUTIVE SUMMARY

Im Rahmen dieser Arbeit wurde als erstes kurz auf die klassische Balanced Scorecard nach KAPLAN

& NORTON sowie auf ihre Perspektiven und Anwendungsmöglichkeiten eingegangen.

Danach wurden die Definition, der Zweck, die Aufgaben, die Organisation und die Aktivitätsbereiche

des IT-Controllings erläutert. Man kann hierzu festhalten, dass das IT-Controlling, welches das Kon-

zept der Informationstechnologie Balanced Scorecard (IT-BSC) implementiert, als strategisches und

operatives Subsystems des Managements zur Unterstützung der Effektivität und Effizienz verstanden

wird. Es umfasst die Gesamtheit aller Institutionen, Prozesse und Instrumente, mit denen die Pla-

nung, Steuerung und Kontrolle des IT-Einsatzes bzw. der IT-Leistungserstellung koordiniert werden.

Nach den allgemeinen Zielsetzungen und dem Grundkonzept wurde im Hauptteil in Anlehnung an

SCHMID-KLEEMANN (2003) ein umfassendes Framework zur IT Balanced Scorecard herausgearbeitet:

Bei dieser IT-BSC-Pyramide wird vorerst eine IT-Strategie entwickelt, was mit einer Situationsanalyse

beginnt und über IT-Vision, -Leitbild, alternativer IT-Ziele und adäquater IT-Strategien zur Evaluation

der besten Strategievariante führt. Eine Herausforderung ist, die IT-Strategie

mit den Geschäftsfeldstrategien abzustimmen. Die eigentliche Schwierig-

keit besteht in der Operationalisierung der IT-Strategie. Sie wird im

Rahmen von fünf Perspektiven (Unternehmensbeitrag, Kunden, IT-

Leistungserstellung, IT-Einsatz, Zukunft) und den entsprechenden

strategischen Themen über strategische Ziele, kritische Erfolgs-

faktoren, Kennzahlen, Zielvorgaben und Massnahmen oper-

ationalisiert. Erfolgt dieses Herunterbrechen in geeigneter

Weise und sind wichtige, tendenziell richtige Ursache-/

Wirkungsketten abgeleitet worden, so dient die IT-BSC

tatsächlich als ein wirksames Führungs- und Controllinginstrument, dass die Messung und Steuerung

des IT-Ressourcenverbrauchs bzw. der IT-Kosten ermöglicht. Eine gut implementierte IT-BSC stellt

nicht nur ein Planungs-/Entscheidungsinstrument dar, sondern erlaubt als Kommunikationsinstrument

auch die Vermittlung der strategischen Ziele. Sie ermöglicht als Orientierungsinstrument die strategi-

sche Ausrichtung des IT-Controllings am Gesamtunternehmen. Knüpft man an die Zielerreichung von

Performance Masse richtige Anreize, so dient die IT-BSC auch als wirksames Motivationsinstrument.

Neben den evidenten Vorteilen wurden auch mehrere Probleme festgehalten: Die IT-BSC und ihre

Umsetzung kostet nicht nur knappe Ressourcen, sondern führt bei falscher Anwendung zu Fehlsteu-

erungen und (sozialen) Konflikten. Zudem ist es schwierig, die Richtung und Stärke von Kausalitäten,

kritischen Erfolgsfaktoren und Wertreibern sowie ihr Einfluss auf den Unternehmenserfolg zu messen.

Natürlich ist die Festlegung der Struktur, der einzelnen Elemente, Perspektiven und vor allem der ein-

zelnen Kennzahlen einer IT-BSC in Theorie und Praxis

sehr unterschiedlich. Daher wurde als eine pragmati-

sche, praxisorientierte Alternative auch das Konzept von

KÜTZ (2002) skizziert, das zwischen Mission, Vision, der

Strategie, sechs Perspektiven, strategischen Erfolgsfak-

toren sowie Schlüsselindikatoren unterscheidet.

Mission / Leitbild

Vision

Strategie

Kunden

Prozesse

Innovation

Mitarbeiter

Lieferanten

Finanzen

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Schlüsselindikatoren

IT-Strategie

Strat. Ziele

Krit. Erfolgsfaktoren

Kennzahlen

Zielvorgaben Massnahmen

3

1 Einleitung Unglaublich viel wurde und wird geschrieben, über die Balanced Scorecard (kurz BSC genannt). Mit der

Veröffentlichung des bahnbrechenden Aufsatzes „The Balanced Scorecard – Measures that Drive Per-

formance“ von ROBERT KAPLAN und EDWARD NORTON in der Harvard Business Review im Frühjahr 1992,

nahm die Erfolgsgeschichte der BSC ihren Lauf. Wohl kaum ein anderes Management- und Controlling-

Konzept erhielt in letzten Jahren derart grosse wissenschaftliche als auch unternehmenspraktische Auf-

merksamkeit. Die Bücher von KAPLAN/NORTON (1996, 1997, 2001, 2004) verkauften sich millionenfach in

vielen Sprachen. Doch das Konzept der BSC wurde nicht nur zur Pflichtliteratur für jeden Management-

Studenten, sondern deren Inhalte und Anwendung wurden auch erfolgreich in der Praxis implementiert:

Nach SILK (1998) hatten 60% der Fortune 1000 Unternehmung in den Vereinigten Staaten Erfahrungen

mit der BSC und nach einer Studie von MARR (2001) verwenden mehr als 50% der grössten US-Firmen

eine BSC oder ein ähnliches Performances Measurement System. WILLIAMS (2001) wies nach, dass mehr

als 60% der Fortune 500 eine BSC nutzen und RIGBY (2001) berechnete bei einer weltweiten Untersu-

chung über Management Tools eine Benutzerrate der BSC von 44%.1 All diese Studien und eine riesige

Anzahl an Publikationen weisen nach: Die Wichtigkeit und die Popularität der BSC ist unbestritten.

Doch die BSC ist nicht das einzige Management-Konzept, das in den letzten Jahren für Aufsehen sorgte.

Im Rahmen der Informationstechnologie und des Informationsmanagement rückte nach dem Platzen der

New Economy Blase das IT-Controlling zunehmend in den Mittelpunkt des Interessens und es wurde in

den letzten Jahre eine Fülle von Bücher und Aufsätze dazu geschrieben.

Erstaunlicherweise gibt es aber wenig Literatur über die Anwendung der Balanced Scorecard im IT-

Controlling. Deshalb bietet sich im Rahmen dieser Arbeit an, in Ahnlehnung an bestehende Literatur ein

Konzept darzustellen, wie die Balanced Scorecard zur Messung der Effektivität und Effizienz des IT-

Einsatzes eingesetzt werden kann.

Zuerst sollen unter Kapitel 1 und 2 die Konzepte der Balanced Scorecard bzw. des IT-Controllings defi-

niert und erläutert werden. Im Hauptteil dieser Arbeit soll auf die IT Balanced Scorecard eingegangen

werden. Dabei wird als erstes das komplexe, detaillierte IT Balanced Scorecard Framework von SCHMID-

KLEEMANN (2003) mit seinen wichtigen Komponenten diskutiert und danach auch auf ein alternatives,

einfacheres, praxisorientiertes Modell von KÜTZ (2002) eingegangen.

Wie geht man bei der Entwicklung einer IT BSC vor? Um was geht es bei der IT-Strategie? Wie sehen die

IT BSC Perspektiven und deren strategischen Themen aus? Wie können die Zusammenhänge zu einer

Ursache-/Wirkungskette zusammenge-

fügt werden? Was können strategi-

sche IT Ziele beinhalten und was sind

kritische IT Erfolgsfaktoren? Welche

Kennzahlen finden wir im IT Bereich?

Was sind die Vor-, was die Nachteile

der IT-BSC? Das sind wichtige Fragen

die im Rahmen dieses Papiers unter-

sucht und in zahlreichen Abbildungen,

Grafiken und Tabellen dargestellt bzw.

erklärt werden sollen. 1 Speckbacher/Bischof/Pfeiffer (2003), S. 361f

IT Balanced Scorecard IT Balanced Scorecard

Abb. 1: Einordnung der IT-BSC in das Informationsmanagement

Quelle: Myrach (2005), Folien zur Vorlesung Informationsmanagement an der Universität Fribourg, SS 2005, Einführung, S.7

4

2 Balanced Scorecard (BSC) 2.1 Definition BSC Auf Englisch wird die Balanced Scorecard (welche in ihren Anfängen oft als “ausgewogener Berichts-

bogen” übersetzt wurde) definiert als „a measurement-based strategic management system, originated by

Robert Kaplan and David Norton, which provides a method of aligning business activities to the strategy,

and monitoring performance of strategic goals over time.2” Die BSC ist also „eine ganzheitlich orientierte Managementmethode, die Vision und Strategie eines Un-

ternehmens oder Unternehmensteils unter Berücksichtigung aller relevanten externen und internen As-

pekte sowie deren Wechselwirkungen in spezifische und messbare Ziele und Handlungen übersetzt.3“ In anderen Worten: Die BSC ist ein umfassend strukturiertes Kennzahlensystem, das es erlaubt, ein Un-

ternehmen mit Kennzahlen strategisch zu führen. Hierbei geht es um verschiedenartig ausgerichtete fi-

nanzielle und nichtfinanzielle Kennzahlen, die zusammen ein ganzheitliches Bild ergeben.

2.2 Die vier Perspektiven der BSC4 Die Balanced Scorecard wird in vier verschiedene Perspektiven bzw. Dimensionen unterteilt (vgl. Abb. 2),

wobei jeweils zwischen den definierten strategischen Zielen, den herbeigezogenen Kennzahlen, den Ziel-

Vorgaben sowie den Massnahmen zur Umsetzung unterschieden wird. Die finanzwirtschaftliche Perspek-

tive („Finanzen“), die interne Prozessperspektive („Interne Geschäftsprozesse“), die Lern- und Entwick-

lungsperspektive („Lernen & Entwicklung“) sowie die Kundenperspektive („Kunde / Markt“) seien im Fol-

genden nun kurz beschrieben.

2 www.balancedscorecard.org/basics/definitions.html 3 http://de.wikipedia.org/wiki/Balanced_Scorecard 4 Dieses Kapitel basiert auf Kaplan/Norton (1997), S.24f

Quelle: In Anlehnung an Kaplan/Norton (1997)

Abb. 2: Die vier Perspektiven der klassischen Balanced Scorecard

Interne Geschäftsprozesse

In welchen Geschäftsprozessen müssen wir die besten sein, um unsere Teilhaber

und Kunden zu befriedigen?

Ziele Kennzahlen Vorgaben Massnahmen

Lernen & Entwicklung

„Wie können wir unsere Veränderungs- und Wachstumspotentiale fördern, um unsere

Ziele zu verwirklichen?“

Ziele Kennzahlen Vorgaben Massnahmen

Finanzen

Wie sollen wir gegenüber Teilhabern auftreten, um finanziellen Erfolg zu haben?

Ziele Kennzahlen Vorgaben Massnahmen

Kunde / Markt ( CRM)

Wie sollen wir gegenüber unseren Kund- en, auf dem Markt auftreten, um unsere

Vision & Strategie zu verwirklichen?

Ziele Kennzahlen Vorgaben Massnahmen

Vision &Strategie

5

2.2.1 Die finanzwirtschaftliche Perspektive

Die finanzwirtschaftliche Perspektive enthält klassische finanzielle Kennzahlen wie z.B. Umsätze, Cash

Flow, Deckungsbeiträge, Periodengewinne, Kapitelrenditen oder den Unternehmenswert. Finanzkenn-

zahlen sind also immer mit Rentabilität verbunden und geben einen Überblick über die wirtschaftlichen

Konsequenzen früherer Aktionen. Sie zeigen auch an, ob die Unternehmensstrategie, ihre Umsetzung

und Durchführung eine grundsätzliche Ergebnisverbesserung bewirken.

2.2.2 Die interne Prozessperspektive

Die interne Prozessperspektive identifiziert die wichtigen, kritischen Prozesse, in denen die Organisation

ihre Verbesserungsschwerpunkte setzen muss. Diese Prozesse befähigen das Unternehmen dazu,

• die Wertvorgaben zu liefern, die von Kunden gewünscht werden und daher zu Kundentreue beitragen

• die Erwartungen der Anteilseigner in Bezug auf die hervorragende finanzielle Gewinne zu befriedigen.

Die Kennzahlen der internen Perspektive konzentrieren sich also auf diejenigen internen Prozesse, wel-

che den grössten Einfluss auf die Kundenzufriedenheit und die Unternehmenszielerreichung haben.

2.2.3 Die Lern- und Entwicklungsperspektive

Die Lern-/Entwicklungsperspektive identifiziert diejenige Infrastruktur, welche die Organisation schaffen

muss, um langfristig Wachstum und Verbesserungen zu sichern. Sie enthält für den gegenwärtigen und

zukünftigen Erfolg kritischsten Faktoren. Die lernende und wachsende Organisation hat drei Ursprünge:

Menschen, Systeme und Prozesse. In diese (wie z.B. in die Weiterbildung der Mitarbeiter oder in neue

Informationssysteme) muss also investiert werden, will man den zukünftigen Unternehmenserfolg sichern.

2.2.4 Die Kundenperspektive

Die Kundenperspektive umfasst bei der klassischen Balanced Scorecard allgemeine wichtige Kennzahlen

wie etwa Kundenzufriedenheit, Kundentreue, Kundenerhaltung, Kundenakquisitionen und Kundenrentabi-

litäten sowie Gewinn-/ Marktanteile in den Zielsegmenten. Neben der Identifikation von Kundenbedürfnis-

sen und deren Befriedigung durch die entsprechenden Produkte und Dienstleistungen (mit einzigartigem

Nutzenversprechen) geht es unter anderem auch darum, rentable Kunden-/Marktsegmente zu identifizie-

ren, in denen das Unternehmen konkurrenzfähig sein soll.

2.2.5 Verknüpfung der strategischen Zielen

Ein zentrales Ziel der Balanced Scorecard ist die konsequente Verknüpfung der Strategie mit operativen

Handlungen sowie die Verbindung von finanziellen mit nicht finanziellen Kennzahlen. Die Verknüpfung

der strategischen Ziele erfolgt über eine Ursache-Wirkungskette, welche die strategischen Ziele der ein-

zelnen Perspektiven miteinander verbindet. Die Konkretisierung dieser Ziele darf dabei nicht zu einer

Ansammlung von Kennzahlen verkommen, sondern die Kennzahlen sollen aus einer Verknüpfung von

strategischen Wettbewerbstreibern hervorgehen und in der Ursache-/Wirkungskette auch tatsächlich

miteinander verbunden sein.5 KAPLAN & NORTON geben augrund ihrer empirischen Untersuchungen die

Zielsetzungen der Kundenperspektive als Treiber für die strategischen Ziele der Finanzperspektive an.

Diese hängen in erster Linie von den strategischen Zielen der internen Prozessperspektive ab, welche

selber durch die Zielsetzungen der Lern- und Entwicklungsperspektive beeinflusst werden (vgl. Abb. 3).6

5 Vgl. Michel (1999), S.374f. 6 Vgl. Kaplan/Norton (1992), S.71.

6

Abb. 3: Beispiel einer Ursache-/Wirkungskette bei der klassischen Balanced Scorecard

Quelle: In Anlehnung an Kaplan/Norton (1997), S.147

Zufriedenheit

Kundenorientierung verbessern

Geschäftsabwicklung beschleunigen

Kundentreue Kunden-zufriedenheit

Ertrags-steigerung

Lern

- &

Ent

wic

klun

gs-

P ers

pekt

ive

Pro

zess

- Pe

rspe

ktiv

e K

unde

n-

Pers

pekt

ive

Fina

nz-

Pers

pekt

ive

Mitarbeiter- produktivität steigern

Mitarbeitertreue erhöhen

Kompetenz Informations-versorgung

Durch den Einsatz solcher Ursache-/Wirkungsketten gelingt es einer Unternehmung, die Verknüpfung

von strategischen Zielen innerhalb der festgelegten Perspektiven darzustellen und die Zusammenhänge

der strategischen Erfolgsfaktoren und den Werttreibern – den sogenannten Schlüsselindikatoren (Key

Performance Indicators) von denen unten noch die Rede sein wird – abzubilden.

2.3 Anwendungen der BSC Da das Konzept der BSC je nach Bedarf angepasst werden kann, wurde sie von verschiedenen Autoren

modifiziert: GRENBERGEN & AMELINCKX (2002) schlagen beispielsweise eine eBusiness BSC vor (vgl. Abb.

4) und KIM ET AL. (2003) erstellten eine Customer Relationship Management spezifische BSC (Abb. 5).

Analog zu diesen Konzepten soll in Ahnlehnung an die Dissertation von MARTIN SCHMID-KLEEMANN (2003)

eine Informationstechnologische Balanced Scorecard (IT-BSC) entwickelt werden.

Vorerst soll jedoch noch genauer auf das IT Controlling, sein Zweck, seine Aufgaben, Aktivitätsbereiche

und auf seine Organisation eingegangen werden.

Business contribution

Operational excellence

Customer orientation

Future orientation

Vision & Strategy

Abb. 4: eBusiness Balanced Scorecard

Customer satisfaction

Customer interaction

Customer value

Customer knowledge

Vision & Strategy

Abb. 5: CRM Balanced Scorecard

(Eigene Darstellungen)

7

gros

s

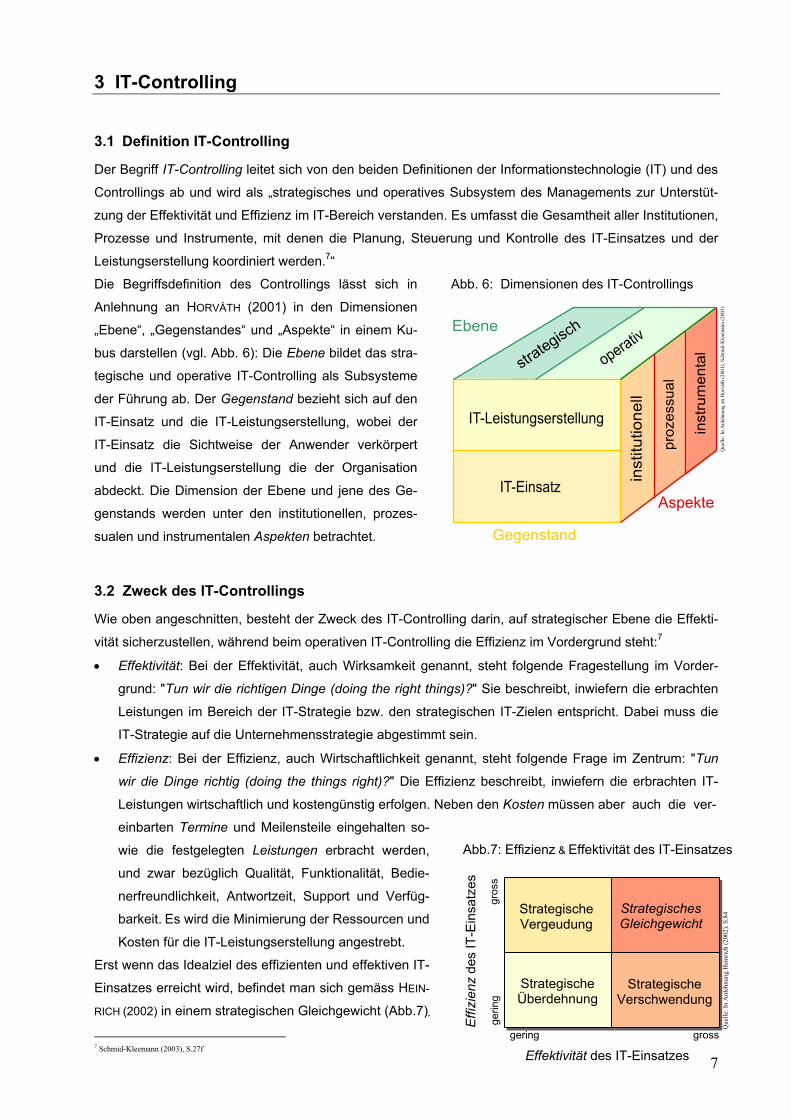

3 IT-Controlling

3.1 Definition IT-Controlling Der Begriff IT-Controlling leitet sich von den beiden Definitionen der Informationstechnologie (IT) und des

Controllings ab und wird als „strategisches und operatives Subsystem des Managements zur Unterstüt-

zung der Effektivität und Effizienz im IT-Bereich verstanden. Es umfasst die Gesamtheit aller Institutionen,

Prozesse und Instrumente, mit denen die Planung, Steuerung und Kontrolle des IT-Einsatzes und der

Leistungserstellung koordiniert werden.7“

Die Begriffsdefinition des Controllings lässt sich in

Anlehnung an HORVÁTH (2001) in den Dimensionen

„Ebene“, „Gegenstandes“ und „Aspekte“ in einem Ku-

bus darstellen (vgl. Abb. 6): Die Ebene bildet das stra-

tegische und operative IT-Controlling als Subsysteme

der Führung ab. Der Gegenstand bezieht sich auf den

IT-Einsatz und die IT-Leistungserstellung, wobei der

IT-Einsatz die Sichtweise der Anwender verkörpert

und die IT-Leistungserstellung die der Organisation

abdeckt. Die Dimension der Ebene und jene des Ge-

genstands werden unter den institutionellen, prozes-

sualen und instrumentalen Aspekten betrachtet.

3.2 Zweck des IT-Controllings Wie oben angeschnitten, besteht der Zweck des IT-Controlling darin, auf strategischer Ebene die Effekti-

vität sicherzustellen, während beim operativen IT-Controlling die Effizienz im Vordergrund steht:7

• Effektivität: Bei der Effektivität, auch Wirksamkeit genannt, steht folgende Fragestellung im Vorder-

grund: "Tun wir die richtigen Dinge (doing the right things)?" Sie beschreibt, inwiefern die erbrachten

Leistungen im Bereich der IT-Strategie bzw. den strategischen IT-Zielen entspricht. Dabei muss die

IT-Strategie auf die Unternehmensstrategie abgestimmt sein.

• Effizienz: Bei der Effizienz, auch Wirtschaftlichkeit genannt, steht folgende Frage im Zentrum: "Tun

wir die Dinge richtig (doing the things right)?" Die Effizienz beschreibt, inwiefern die erbrachten IT-

Leistungen wirtschaftlich und kostengünstig erfolgen. Neben den Kosten müssen aber auch die ver-

einbarten Termine und Meilensteile eingehalten so-

wie die festgelegten Leistungen erbracht werden,

und zwar bezüglich Qualität, Funktionalität, Bedie-

nerfreundlichkeit, Antwortzeit, Support und Verfüg-

barkeit. Es wird die Minimierung der Ressourcen und

Kosten für die IT-Leistungserstellung angestrebt.

Erst wenn das Idealziel des effizienten und effektiven IT-

Einsatzes erreicht wird, befindet man sich gemäss HEIN-

RICH (2002) in einem strategischen Gleichgewicht (Abb.7)

7 Schmid-Kleemann (2003), S.27f

Que

lle: I

n A

nleh

nung

an

Hor

váth

(200

1), S

chm

id-K

leem

ann

(200

3)

Abb. 6: Dimensionen des IT-Controllings

.

Strategische Vergeudung

Effektivität des IT-Einsatzes

Effi

zien

z de

s IT

-Ein

satz

es

gering

gerin

g

gross

Strategische Überdehnung

Strategisches Gleichgewicht

Strategische Verschwendung

Abb.7: Effizienz & Effektivität des IT-Einsatzes

Que

lle: I

n A

nleh

nung

Hei

nric

h (2

002)

, S.8

4

8

Die Effektivität des IT-Einsatzes und die Effizienz der IT-Leistungen lassen sich laut BROGLI (1996) vor

allem an der Kundenzufriedenheit messen, welche die Folge des wahrgenommenen Nutzens der IT-

Systeme bei den Benutzern und Leistungsempfängern darstellt.8

Eines der wichtigsten Zielen des IT-Controllings und somit der IT Balanced Scorecard besteht darin, das

Management in seinen Führungs- und Steuerungsaufgaben bezüglich Fragestellungen und Herausforde-

rungen im IT-Bereich zu unterstützen. Vom IT-Controlling werden dem Management (z.B. in Form einer

IT-BSC) Instrumente und Informationen zur Verfügung gestellt, damit es seine eigentliche Führungsfunk-

tion in einem immer komplexer werdenden Umfeld wahrnehmen kann. Die Entscheidungsverantwortung

bleibt entsprechend BREITENBÜCHER (1999) beim Management, wobei die Transparenzverantwortlichkeit

für die entsprechenden Informationen dem IT-Controlling unterliegt.9

3.3 Aufgaben des IT-Controllings Zu den Aufgaben zählen alle Aktivitäten und Leistungen, die zur Erfüllung der Ziele des IT-Controllings

dienen. Sie können nach den Tätigkeiten in den Funktionsbereichen der Planung, Steuerung, Information,

Kontrolle und der Instrumente gegliedert werden (vgl. Abb. 8):

Abb. 8: Funktionen und Aufgaben des IT-Controllings

Funktionen Aufgaben Planung Unterstützung der IT-Strategieumsetzung

Koordination der strategischen mit der operativen IT-Planung Implementierung eines Planungssystems für den IT-Bereich Koordination von Teilplänen mit der Gesamtplanung Erstellung von Jahres- und Mittelfristplänen Aufstellen von Regelungen für den zeitlichen Ablauf der IT-Planung Unterstützung der Planung von IT-Ressourcen Erarbeitung von internen Verträgen (Service Level Agreements) Implementierung eines Kosten- und Leistungsverrechnungssystems Aufbau eines Berichts- und Kennzahlensystems für den IT-Bereich

Steuerung Steuerndes Eingreifen in die Prozesse und Aktivitäten bei Soll-/Ist-Abweichungen Koordination & Überwachung der festgelegten Korrektur- & Verbesserungsmassnahmen im IT

Information Analyse, Kommentierung, Plausibilisierung & Berichterstattung von Informationen des IT-Bereich Beratung in Bezug auf

- die Ausarbeitung der IT-Strategie - alle Planvarianten und Massnahmen im IT-Bereich - die Entwicklung der Kosten- und Leistungsverrechnung - alle Belange der strategischen und operativen Planung - den Einsatz neuer Informationstechnologien - die Festlegung der IT-Architektur und IT-Grundsätze - die Zusammensetzung des IT-Projekt- & Systemportfolios hinsichtlich ihrer strateg. Relevanz

Kontrolle Soll-/Ist-Vergleich in Bezug auf - die IT-Projektabwicklung - den IT-Betrieb und IT-Support - die Überwachung der prognostizierten Nutzenentwicklung - die Einhaltung von Standards - die Kontrolle aller Massnahmen im Rahmen des IT-Risikomanagement und der IT-Sicherheit

Soll-/Ist-Vergleich in Bezug auf - die IT-Strategie - die IT-Architektur - das IT-Projektportfolio - das IT-Systemportfolio

Instrumente Entwicklung, Implementierung, Betrieb und Support von Führungsinstrumenten im Bereich - der IT-Strategieabwicklung und strategische IT-Planung - des IT-Projekt- und Systemportfolios - der IT-Projektabwicklung - des IT-Betriebs und IT-Supports

Quelle: Schmid-Kleemann (2003), S.3

8 Brogli (1996), S.16 9 Breitenbüchel (1999), S.17

9

Quelle: In Anlehnung an Schmid-Kleemann (2003), S. 32

3.4 Aktivititätsbereiche und Organisation des IT-Controllings Bei den Aktivitätsbereichen des IT-Controllings kann man grob in eine strategische und operative Ebene

unterscheiden (vgl. Abb. 9). Auf der strategischen Ebene erfolgt das strategische IT-Controlling, auf der

operativen Ebene wird das IT-Projektcontrolling und das IT-Betriebscontrolling durchgeführt.10 Die Ver-

dichtung von Information führt dabei von der operativen Stufe über die Controllingstufe hin zum IT-

Management und zur Geschäftsleitung, die sich auf der höchsten Managementstufe befindet.

Abb. 9: Aktivitätsbereiche des IT-Controllings

Die Organisation des IT-Controllings orientiert sich grundsätzlich an den zu lösenden Aufgaben, der Ein-

gliederung in der Gesamtorganisation und den Beziehungen zu anderen Stellen bzw. Abteilungen der

Unternehmung. Die organisatorische Eingliederung des IT-Controllings erfolgt je nach Unternehmen zent-

ral, dezentral oder beides zugleich und ist i.d.R. in eine oder mehrere Stabstelle gegliedert (vgl. Abb. 10).

Abb. 10: Organisation des IT-Controllings

10 Krcmar gliedert die Aktivitätsbereiche im IT-Controlling in Ideen-/Portfoliocontrolling, Projektcontrolling, Produktcontrolling und Infrastrukturcontrolling. Vgl. Krmar (2003), S.346-456

Geschäfts-leitung

IT-Management

Strategisches IT-Controlling

IT-Betriebs- controlling

IT-Projekt- controlling

Entwicklung & Wartung Betrieb & Support

Management- Stufe

Controlling- Stufe

Operative Stufe

Strategische Ebene

Operative Ebene

Verdichtungsstufen Controllingebenen

Geschäftsleitung

IT-Management Controlling

Geschäftseinheit 1 Geschäftseinheit 2 Geschäftseinheit 3 Informatik Geschäftseinheit n

IT-Controlling

Anwendungsentwick. Rechenzentrum Dezentrale Systeme Netwerke & Telekom Benutzerservice

IT-Controlling IT-Controlling IT-Controlling IT-Controlling IT-Controlling

IT-Controlling

Quelle: In Anlehnung an Schmid-Kleemann (2003), S.39

10

4 IT Balanced Scorecard (IT-BSC) Bevor die IT Balanced Scorecard anhand von zwei unterschiedlichen Frameworks erläutert werden, seien

zuerst kurz allgemeine Ziele einer IT-BSC und deren Grundkonzept festgehalten. 4.1 Zielsetzungen und Grundkonzept der IT-BSC In Bezug auf SCHMID-KLEEMANN (2003) verfolgt die IT-BSC v.a. folgende sechs Ziele:11

1. Bildung einer ganzheitlichen Diskussions- und Kommunikationsplattform für alle Zielgruppen

Dies wird erreicht, indem das oberste Management die IT-BSC als einzig gültige Diskussion- und

Kommunikationsplattform für sämtliche Organisationseinheiten der IT-Führungsorganisation bestimmt.

Dies ist eine wesentliche Voraussetzung für die erfolgreiche Einführung und den Einsatz der IT-BSC.

2. Schaffung eines konsistenten Führungsinstruments zur Klärung der IT-Strategie

Dieses Ziel wird durch eine zweckmässige Aufteilung der IT-BSC in Perspektiven und strategische

Themen erfüllt, mit denen ein Bezugsrahmen gegeben wird, um alle relevanten strategischen Frage-

stellungen thematisch zu positionieren und im Rahmen der IT-Strategieentwicklung zu klären.

3. Aufbau eines ausgewogenen/vernetzten IT-Kennzahlensystems zur Operationalisierung der IT-Strategie

Dies wird durch eine sinnvolle Übertragung des klassischen BSC-Ansatzes auf den IT-Bereich er-

reicht. Die Ausgewogenheit von Kennzahlen sowie die Operationalisierung der Strategie sind die

Kernelemente der BSC. Die Vernetzung der Kennzahlen wird durch die Anwendung der unten näher

diskutierten Ursache-/Wirkungskette sichergestellt.

4. Umsetzung strategischer Massnahmen im IT-Bereich

Diese wichtige Zielsetzung und "normale" Managementaufgabe wird durch eine konsequente Über-

wachung der eingeleiteten Massnahmen im IT-Bereich erreicht.

5. Erhöhung der Transparenz und Performance-Orientierung

Die Transparenz wird durch das Vereinbaren und Messen von Zielvorgaben gewährleistet. Eine Per-

formance-Orientierung wird dann erreicht, wenn die IT-Ziele in die Zielvereinbarung zwischen dem

Management, den Vorgesetzten und den einzelnen Mitarbeitern einfliessen und an ein geeignetes

Lohnsystem (an finanzielle oder nicht finanzielle Anreize) geknüpft werden.

6. Aufbau eines einheitlichen Planungs- und Reportinginstruments für den IT-Bereich

Dies ist deshalb wichtig, weil in vielen Unternehmen die Planungs- und Berichtssysteme nicht aufein-

ander abgestimmt sind, weil die IT-Organisation in den letzten Jahren oft sehr schnell wuchs. Die

Wirksamkeit der IT-BSC hängt jedoch massgeblich von einer konsistenten Planung und einem kon-

solidierbaren Berichtssystem ab.

Die IT-BSC versucht, einen Ausgleich zwischen den verschiedenen Zielgruppen zu schaffen und die di-

vergierenden Interessen im IT-Bereich miteinander zu verbinden. Wie schon angetönt, stellt sie relevante

Perspektiven und strategische Themen zur Verfügung, mit welchen die IT-Strategie umgesetzt wird. Die

IT-BSC ist ein ziel- und wertorientiertes Planungs-, Kommunikations- und Steuerungsinstrument.

Eine wichtige Aufgabe liegt darin, die IT-Strategie mit operativen Handlungen konsequent zu verknüpfen,

indem IT-Ziele bis auf Mitarbeiterebene heruntergebrochen werden. Mit der IT-BSC wird eine Ausgewo- 11 Schmid-Kleemann (2003), S.135f

11

IT-Strategie

Strategische Ziele

Krit. Erfolgsfaktoren

Kennzahlen

Zielvorgaben

Massnahmen

Technologisches Umfeld

(Chancen & Risiken)

Interne IT-Situation

(Stärken & Schwächen)

Situationsanalyse

IT-Vision & IT-Leitbild

Formulierung alternativer IT-Ziele

Generierung adäquater IT-Strategien

Evaluation & Abstimmung mit den Geschäftsfeldstrategien

Festlegung von strategischen Ziele

Festlegung kritischer Erfolgsfaktoren

Auswahl wichtiger Kennzahlen

Setzung von Zielvorgaben

Einleitung v. Massnahmen

genheit zwischen verschiedenen Elementen, insbesondere den IT-Zielen und den daraus resultierenden

Kennzahlen angestrebt. Dazu gehören strategische und operative Messgrössen, kurz- und langfristige IT-

Ziele, finanzielle und nicht finanzielle Kennzahlen, qualitative und quantitative Messgrössen, interne und

externe Einflussfaktoren sowie Leistungstreibern und Ergebniskennzahlen des IT-Bereichs.

Eine weitere Kernidee besteht darin, die strategische Ziele anhand von Perspektiven und strategischen

Themen durch eine Ursache-/Wirkungskette miteinander zu verknüpfen.

Zudem muss festgehalten werden, dass die IT-BSC auf ein ausgewogenes, integriertes, und strategi-

sches Kennzahlensystem fokussiert, das zur Lenkung des IT-Bereichs dienen soll. Die grosse Herausfor-

derung, das Kernproblem besteht darin, je nach Unternehmenssituation zweckmässige Perspektiven und

sinnvolle strategische Themen sowie adäquate IT-Ziele mit konformen Kennzahlen zu vereinen.

Dazu hat SCHMID-KLEEMANN (2003) ein hervorragendes IT-BSC Framework ausgearbeitet, das nun in

seiner Struktur genauer erläutert werden soll.

4.2 Framework nach Schmid-Kleemann

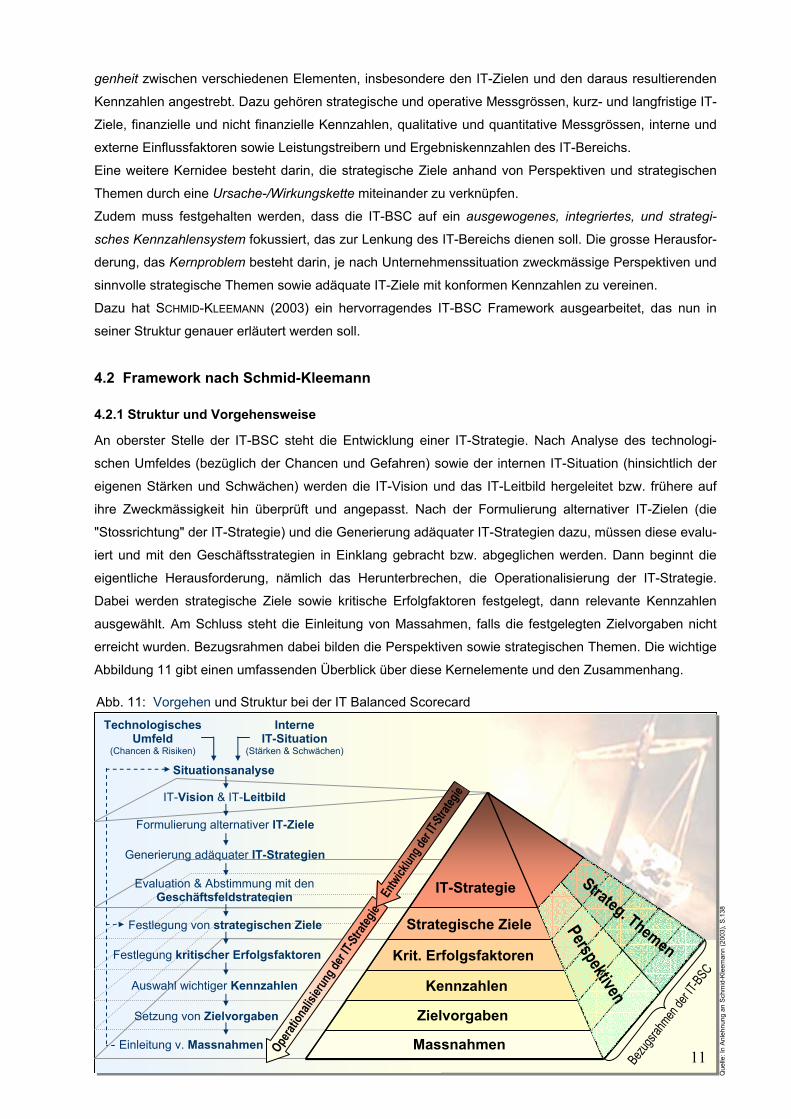

4.2.1 Struktur und Vorgehensweise An oberster Stelle der IT-BSC steht die Entwicklung einer IT-Strategie. Nach Analyse des technologi-

schen Umfeldes (bezüglich der Chancen und Gefahren) sowie der internen IT-Situation (hinsichtlich der

eigenen Stärken und Schwächen) werden die IT-Vision und das IT-Leitbild hergeleitet bzw. frühere auf

ihre Zweckmässigkeit hin überprüft und angepasst. Nach der Formulierung alternativer IT-Zielen (die

"Stossrichtung" der IT-Strategie) und die Generierung adäquater IT-Strategien dazu, müssen diese evalu-

iert und mit den Geschäftsstrategien in Einklang gebracht bzw. abgeglichen werden. Dann beginnt die

eigentliche Herausforderung, nämlich das Herunterbrechen, die Operationalisierung der IT-Strategie.

Dabei werden strategische Ziele sowie kritische Erfolgfaktoren festgelegt, dann relevante Kennzahlen

ausgewählt. Am Schluss steht die Einleitung von Massahmen, falls die festgelegten Zielvorgaben nicht

erreicht wurden. Bezugsrahmen dabei bilden die Perspektiven sowie strategischen Themen. Die wichtige

Abbildung 11 gibt einen umfassenden Überblick über diese Kernelemente und den Zusammenhang.

Abb. 11: Vorgehen und Struktur bei der IT Balanced Scorecard Q

uelle

: In

Anl

ehnu

ng a

n Sc

hmid

-Kle

eman

n (2

003)

, S.1

38

11

12

Im folgenden Sollen die einzelnen Ebenen und Dimensionen dieser IT-BSC-Pyramide genauer erklärt

und die Zusammenhänge aufgezeigt werden.

4.2.2 IT-Strategie Die Erarbeitung einer IT-Strategie, der "Spitze der IT-BSC-Pyramide" stellt eine sehr

grosse Herausforderung dar, worüber eine Fülle von Literatur zu finden ist und

nicht genau eingegangen werden kann. Betrachtet man die IT-Strategie in einem Bezugsrahmen (vgl.

Abb. 12), so geht es darum, sie mit den Geschäftsfeldstrategien abzustimmen ("Strategic Alignment“).

Die Ausrichtung der Geschäftsfeldstrategien, bei deren Formulierung z.B. Portfolio- und Wettbewerbsstra-

tegien herbeigezogen werden können, wirkt sich direkt auf IT-Strategie aus, unterliegt selber aber auch

Restriktionen und Optionen des technologischen Umfeldes sowie der internen IT-Situation. Letztere bei-

den müssen bei der Herleitung der IT-Strategie mittels Analysemethoden (auf Chancen und Risiken bzw.

Stärken und Schwächen) untersucht und entsprechend berücksichtigt werden. Die IT-Strategie selber

kann zu einem entscheidenden "Enabler“ für die Geschäftseinheiten werden. Ist ihre Bedeutung für ein

Marktsegment (wie den Bankensektor) überragend, kann sie eine Geschäftsfeldstrategie gar dominieren.

Zur Klärung und Operationalisierung der IT-Strategie helfen die konkreten Perspektiven und strategi-

schen Themen. Diese beide wesentliche Bestandteile der IT-BSC, welche einen

festen Bezugsrahmen bilden, werden im nächsten Unterkapitel diskutiert. 4.2.3 Die fünf Perspektiven und deren strategische Themen Die Perspektiven bilden die erste Gliederungsstufe zur Aufteilung des IT-Bereichs. Sie verkörpern ver-

schiedene Sichtweisen des IT-Bereichs und werden nach fünf strategischen Themen unterteilt:12

• Unternehmensbeitragsperspektive: IT-Einsatz und IT-Leistungserstellung dient der Unterstützung von

Geschäftsprozessen. Sie liefern über die internen Kunden (Benutzer von IT-Systemen) einen indirek-

ten Wertbeitrag an die Unternehmung. Der Nutzen des IT-Einsatzes ist also ein wichtiger Wertreiber. 12 Schmid-Kleemann (2003), S.142f

IT- Strategie

Wirtschaftliches Umfeld

Wettbewerbskräfte

nach Porter

Chancen / Risiken

Geschäfts-feld-

Strategien

Stra

tegi

c A

lignm

ent

Technologisches Umfeld

Technologieanalyse

Technologieauswirkungen

Chancen / Risiken

Interne Unternehmens

situation

Kernkompetenzen

Stärken / Schwächen

Interne IT Situation

Komponentenanalyse Eigenschaftsanalyse IT-Kernkompetenzen

Stärken / Schwächen

Optionen & Restriktionen

Optionen &Restriktionen

Geschäftsfeld-Anforderungen

Optionen & Restriktionen

Portfoliostrategien Wettbewerbstrategien

Abb. 12: Bezugsrahmen der IT-Strategie

IT-Strategie

Que

lle: I

n A

nleh

nung

an

Schm

id-K

leem

ann

(200

3), S

.76

13

• Kundenperspektive: Sie wird unverändert von der ursprünglichen BSC von KAPLAN & NORTON über-

nommen. Damit wird die Kundenfokussierung im (ohnehin technikorientierten) IT-Bereich gefördert.

• IT-Leistungserstellungsperspektive: Diese Perspektive beinhaltet die Bereitstellung von IT-Leistungen

zur Unterstützung der Geschäfts- und betrieblichen Hilfsprozesse. Sie stellt die operative Wertschöp-

fung in der IT-Organisation dar und erfolgt nach der Festlegung des IT-Einsatzes. Damit wird die Pro-

zessorientierung auf der Stufe der Perspektiven unterstützt.

• IT-Einsatzperspektive: Sie befasst sich mit der Fragestellung, welche Informationstechnologien kon-

kret in den Geschäftsprozessen eingesetzt werden sollen.

• Zukunftsperspektive: Diese Perspektive hängt eng mit der IT-Einsatzperspektive zusammen, bildet

deren Fundament. Hier geht es um die allgemeinen, zukünftigen Fragestellungen des IT-Bereiches.

Natürlich stellt diese Variante nur eine Möglichkeit der Perspektiven-Festlegung in Theorie und Praxis dar: Abb. 14: Perspektiven der Literatur und Praxis im IT-Bereich

Literatur Perspektiven Rehäuser (1999) Wirtschaftlichkeit, Kunden/User, Prozessablauf, Wachstums-/Lernfähigkeit Biedermann/Genoud/Kunz (2000) Finanzen, Kunden, Prozesse, Lernen & Entwicklung Saull (2002) Corp. Contribution, Customer Orientation, Op. Excellence, Future Orientation Baschin (2001) Finanzen, Kunden, Geschäftsprozesse, IT-Sicherheit, Lernen & Entwicklung Van Grembergen/Van Bruggen (1997) Corp. Contribution, User Orientation, Operation Excellence, Future OrientationStewert/Mohamed (2003) Benefits, Operational, User Orientation, Strat. Competitiveness, Technology Praxis Perspektiven Credit Suisse Financials, Costumers, Processes, Projects, Technology, Human RessourcesUBS Finanzen, Kunden, Prozesse, Mitarbeiter Zürcher Kantonalbank Finanzen, Kunden, IT-Leistungserstellung, IT-Einsatz, Zukunft PriceWaterhouseCoopers Finanzen, Kunden, Prozesse, Lernen & Entwicklung Systor Finanzen, Kunden, Angebot & Marktorientierung, Prozesse, Mitarbeiter, Innov.GartnerGroup IT Mission/Value IT, IT Costumer, Internal Process, Technology, OrganisationAGI IT Services Finanzen, Kunden, Interne Sicht, Innovation Diebold/Debis Business Performance, Kunden, Prozesse, Innovation & Mitarbeiter

Unternehmensbeitrag

IT- Strategie

IT-Einsatz

Systemportfoliomanagement Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Projektportfoliomanagement Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Architektur Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

IT-Leistungserstellung

Support Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Betrieb Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Projektabwicklung Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Kunden

Interne Kunden Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Externe Kunden Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Zukunft

Skill-Management Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Risikomanagement Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Technologiemanagement Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

IT-Kosten Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

IT-Nutzen Kritische Erfolgsfaktoren

Massnahmen Zielvorgaben Kennzahlen

Strateg. Ziele

Abb. 13: Die fünf Perspektiven der IT Balanced Scorecard mit den jeweiligen strategischen Themen

Quelle: In Anlehnung an Schmid-Kleemann (2003), S.147

Quelle: In Anlehnung an Schmid-Kleemann (2003), S.141

14

Die strategischen Themen teilen die einzelnen Perspektiven in einer zweiten Gliederungsstufe in detail-

lierte Sichtweisen des IT-Bereichs, um die komplexe IT und ihr Umfeld genauer zu strukturieren:

• IT-Nutzen und IT-Kosten: Die Unternehmensbeitragsperspektive wird in die strategischen Themen IT-

Nutzen und IT-Kosten gegliedert, weil der IT-Nutzen den strategisch wichtigen Wertbeitrag des IT-

Einsatzes für die Geschäftsprozesse aus Sicht des Gesamtunternehmens darstellt.

• Externe und interne Kunden: Diese beiden ergeben zusammen die Kundenperspektive, weil sie die

beiden bedeutendsten Kundengruppen aus der IT-Sicht darstellen. Die externen Kunden bestehen

aus Benutzern von IT-Systemen ausserhalb der Unternehmung. Zu den internen Kunden gehören die

Business Technology Offices als Auftraggeber für den IT-Einsatz sowie die internen Systembenutzer.

• Projektabwicklung, Betrieb & Support: Erstere bildet im Rahmen der IT-Leistungserstellung ein ei-

genständiges strategisches Thema, weil die Entwicklung vieler Unternehmen davon abhängt, ob IT-

Projekte erfolgreich durchgeführt werden. Der Betrieb von produktiven IT-Systemen ist ebenfalls von

existenzieller Bedeutung, da erfolgreiche Geschäftsabwicklungen von funktionierenden IT-Systemen

abhängen. Auch der Support ist strategisch, da die Anwender ihre Tätigkeiten effizient erledigen wol-

len und bei Schwierigkeiten auf eine schnelle und kompetente Unterstützung angewiesen sind.

• Architektur, Projekt- und Systemportfoliomanagement: Die Architektur bildet ein strategisches Thema,

weil sie das konzeptionelle und technische Fundament für die Projekte im Rahmen des Projektportfo-

liomanagement sowie für die produktiven Systeme des Systemportfoliomanagements darstellt. Mit

dem Projektportfoliomanagement wird die zukünftige Ausrichtung des IT-Einsatzes vorgegeben. Dies

ist für die Geschäftsfeldstrategie von grosser Bedeutung, da der IT-Einsatz die Nutzung der strategi-

schen Erfolgspositionen unterstützt. Das Systemportfoliomanagement fokussiert auf den produktiven

Betrieb der IT-Systeme, welche zur Aufrechthaltung der Geschäftsprozesse relevant sind.

• Technologie- und Risikomanagement, Skill-Management und Sourcing: Das Technologiemanage-

ment hat den Einsatz neuer IT zu prüfen und neu auszurichten. Die Risiken des IT-Bereichs werden

im Risikomanagement gehandhabt und müssen professionell bewirtschaftet werden. Das Skill-

Management ist für die Umsetzung der Projekte und die Aufrechthaltung des Systems wichtig.

Technologie-management

Risikomanagement Skill-Management & Sourcing

Systemportfolio- management

Projektportfolio-management

Architektur

Support

Betrieb Projektab-wicklung

IT-Kosten

IT-Nutzen

Interne Kunden

Externe Kunden

Zuk

unft

IT-E

insa

tz I

T-Le

istu

ngs-

er

stel

lung

K

unde

n U

nter

nehm

- en

sbei

trag

Abb. 15: Ursache-Wirkungskette von strategischen Themen Q

uelle

: In

Anl

ehnu

ng a

n Sc

hmid

-Kle

eman

n (2

003)

, S.1

50

15

Die Abbildung 15 oben zeigt, wie die strategischen Themen im Zusammenhang stehen und innerhalb der

IT-BSC als eine Ursache-/Wirkungskette wirken.

Die folgenden fünf diskutierten Elemente (strategische Ziele, kritische Erfolgsfaktoren, Kennzahlen, Ziel-

vorgaben und Massnahmen) zur Operationalisierung der IT-Strategie bilden im Gegensatz zu den Per-

spektiven und strategischen Themen keine festen materiellen Vorgaben mehr, sondern führen zu konkre-

teren, variablen Grössen, die sich periodisch ändern (können).

4.2.4 Strategische Ziele Die strategischen Ziele bilden zusammen die konkretisierte IT-Strategie. Unklare strategische Ziele wer-

den im Rahmen der Perspektiven und strategischen Themen geklärt und über kritische Erfolgsfaktoren,

Kennzahlen, Zielvorgaben und Massnahmen operationalisiert.

Die definierten strategischen Ziele werden analog zu Abbildung 15 oben wiederum zu einer Ursache-

/Wirkungs-Kette abgeleitet, was wie folgt aussehen könnte (vgl. Abb. 16):

4.2.5 Kritische Erfolgsfaktoren Die kritischen Erfolgsfaktoren (KEF), in der Literatur auch Critical Success Factors (CSF) genannt, dienen

zur Konkretisierung der strategischen Ziele im Hinblick auf die Festlegung der Kennzahlen, Zielvorgaben

und Massnahmen. Je konkreter die strategischen Ziele formuliert sind, desto einfacher wird es, kritische

Erfolgsfaktoren zu bestimmen. Beispiele hierzu sind in der Abbildung 17 auf der nächsten Seite zu finden.

4.2.6 Kennzahlen Die Kennzahlen, auch Key Performance Indicators (KPI), Messgrössen, Kennziffern oder Ratios genannt,

operationalisieren die strategischen Ziele bzw. kritischen Erfolgsfaktoren und machen sie messbar. Sie

sind eine Voraussetzung, um die Zielvorgaben festzulegen.

Followerstrategie Minimierung des Systemausfallsrisikos

Erhöhung der Mitarbeitertreue

Ausbau der System-standardisiserung

Vereinfachung des Projektportfolios

Standardisierung der Architektur

Senkung Problem-behebungszeit

Erhöhung der Verfügbarkeit

Projekt- abwicklung

IT-Kosten Verbesserung der Produktivität

Erhöhung der Be-nutzerzufriedenheit

Akquisition neuer (Online-) Kunden

Ausbau der Funktionalitäten

Optimierung des IT-Nutzens

Zuku

nft

IT-E

insa

tz IT

-Lei

stun

gs-

erst

ellu

ng

Kun

den

Unt

erne

hm-

ensb

eitra

g

Strateg. Ziele Abb. 16: Ursache-Wirkungskette von strategischen Zielen

Quelle: In Anlehnung an Schmid-Kleemann (2003), S.159

16

Kennzahlen Krit. Erfolgsfaktoren

Strateg. Ziele

Bei einer Kennzahl wird neben ihrer Bezeichnung im Wesentlichen die mathematische Formel, die Ein-

heit, die Datenquelle sowie die Messhäufigkeit festgelegt. Damit wird in periodischen Zeitabständen ihr

numerische Wert berechnet. Bei den Kennzahlen wird in der Literatur zwischen Früh- und Spätindikato-

ren unterschieden. Mit den Frühindikatoren werden Leistungskennzahlen festgehalten, welche die Vor-

aussetzung zur Strategieumsetzung bilden und Anhaltspunkte bei Zielabweichungen geben. Im Gegen-

satz dazu geben die Spätindikatoren den Grad der Realisierung der Zielvorgaben an und werden auch

als Ergebniskennzahl bezeichnet. Abb. 17 gibt einen groben und Abb. 18 (nächste Seite) einen

umfassenden Überblick über solche Kennzahlen einer IT-BSC.

Abb. 17: Ziele, Erfolgsfaktoren und Kennzahlen der IT-BSC

Kennzahlen Pers-pektiven

Strateg. Themen

Strategische Ziele

Kritische Erfolgsfaktoren Frühindikatoren Spätindikatoren

IT-Nutzen Optimierung des IT-Nutzen

Effektiver Einsatz & effiziente IT-Leistungserstellung

Realistische Nut-zungsprognosen von Systemen

Nachweise von Sys-temen mit erfolgrei-chen Nutzen

IT-Kosten Senkung der IT-Kosten

Erhaltung des IT-Budgets

Höhe des IT-Budgets

Veränderung der IT-Kosten

Unter-nehmens-beitrag

IT-Kosten Verbesserung der Produktivität

Konzentration auf Kerntätigkeit

Administrativer Aufwand

Verrechnete Produktivstunden

Externe K. Akquisition neuer Online-Kunden

Aktives Marketing der Online Produkte

Anzahl Kontakte für Online-Produkte

Anzahl neuer Verträge Kunden

Interne K. höhere Benut-zerfreundlichkeit

Gutes Beschwerde- Management

Anzahl Reklamationen pro Mitarbeiter p.a.

Benutzer-zufriedenheit

Support Senkung Prob-lembehebungszeit

Genügend Support-mitarbeiter

Gemeldete Probleme pro Supportmitarbeiter

Problem-behebungszeit

Betrieb Erhöhung der Verfügbarkeit Stabile IT-Systeme Anzahl

Systemausfälle Verfügbarkeit

Betrieb Ausbau der Funktionalitäten

Kompetente Entwick-lungsabteilung

Anz. geplanter neuer Funktionalitäten

Anzahl realisierter neuer Funktionen

IT- Leistungs- erstellung

Projekt-abwicklung

Reduktion der Projektabbrüche

Senkung Belastung, weniger MA-Wechsel

Anzahl Projekte je Mitarbeiter Projektabbrüche

Systemport-foliomgt.

Ausbau System-standardisierung

Einsatz von Standardsystemen

Gepl. nicht standardi-sierte Systeme

Standardisierte pro-duktive Systeme

Projektport-foliomgt.

Vereinfachung Projektportfolios

Reduktion parallel laufender Projekte

Anzahl neuer Projekte

Anzahl abgeschlosse-ner Projekte IT-Einsatz

Architektur Standardisierung Architektur

Klarer und einfacher Architekturaufbau

Systeme die nicht Architektur entsprech.

Systeme die Architek-tur entsprechen

Skill-mgt. & Sourcing

Erhöhung der Mitarbeitertreue

Gutes Betriebsklima,Ausbildung Mitarbeiter

Mitarbeiterzufrie-denheit Fluktationsrate

Risikomgt. Minimierung Syst-emausfallrisikos

Wirkungsvolles Risikomanagement Recovery-Konzepte Anzahl

Systemausfälle Zukunft

Techn.mgt Follower Strategie Techn. Kompetenz Technologieevaluation Anz. neuer Versionen 4.2.7 Zielvorgaben Zielvorgaben, sie werden auch Zielwerte oder Messwerte genannt, stellen die quantitativen Vorgaben für

die Kennzahlen dar. Zielvorgaben sollen in einer festgelegten Periode auf einen bestimmten Zeitpunkt hin

erreicht werden. In der Regel werden sie als Monats-, Quartals-, Halbjahres oder Jahres-

ziele festgelegt, können aber auch über diesen Zeithorizont hinausgehen.

4.2.8 Massnahmen Als letzter Schritt der Strategieumsetzung werden Massnahmen festgelegt. Massnahmen, auch Aktionen

oder Initiativen genannt, werden dann nötig, wenn die Zielvorgaben nicht erreicht werden. Ist jedoch be-

reits bei der Erarbeitung und Bestimmung strategischer Ziele Handlungsbedarf ersichtlich, wird nicht ge-

wartet bis Zielvorgaben verfehlt werden, sondern es werden direkt Aktionen gestartet, um die Zielerrei-

chung sicherzustellen.

Quelle: In Anlehnung an Schmid-Kleemann (2003), S.161

Massnahmen Zielvorgaben

17

Abb. 18: Übersicht möglicher Kennzahlen der IT-BSC

Perspektiven Strategische Themen Kennzahlen

IT-Nutzen

IT-Nutzen (erwartet) IT-Nutzen (effektiv) Erfüllungsgrad IT-Nutzen Nutzungsquotient Nutzen-/Kostenverhältnis (erwartet) Nutzen-/Kostenverhältnis (effektiv)

Unternehmensbeitrag

IT-Kosten

Verhältnis IT-Budget/Ertrag Budgeteinhaltungsgrad Kostenanteil je Kostenart Entlastungsgrad Produktivstundenverrechnungsgrad Stundensatz IT-Kosten pro Mitarbeiter

Externe Kunden Kundenzufriedenheitsindex (extern) Kunden Interne Kunden Kundenzufriedenheitsindex (intern)

Projektabwicklung

Soll-Ist-Zeitvergleich Budgetausschöpfungsgrad Kostenabweichungsgrad Kosten pro Function Point Entwicklungsgeschwindigkeit Programmierfehlerquote Änderungsquote je Art Änderungskostengrad je Art

Betrieb

Verfügbarkeit Antwortzeit Servicegrad Prozessorenauslastungsgrad Speicherauslastungsgrad Netzauslastungsgrad Kosten pro CPU (Central Processing Unit)-Sekunde Kosten pro Gigabyte Kosten pro Druckseite SLA (Service Level Agreement)-Erfüllungsgrad SLA (Service Level Agreement)-Verbreitungsgrad

IT-Leistungserstellung

Support Anzahl Probleme nach Problemtyp Problemabnahmezeit Problembehebungszeit Problemlösungsintensität

Architektur

Architekturerfüllungsgrad Architetkurerfüllungslücke Anpassungsquotient Zeitabstand zwischen Architekturänderungen und Umsetzung Serverzentralisierungsgrad

Projektportfoliomanagement Projekte je Kategorie Projekte je Status

IT-Einsatz

Systemportfoliomanagement Systeme je Kategorie Systeme je Status Wertanteil je System/Kategorie Applikationsreduktionsgrad

Technologiemanagement

Technologiebudgetanteil Anzahl Anfragen nach Technologieevaluationen Anzahl Technologieevaluationen für eine bestimmte Zeitperiode Geschwindigkeit der Evaluation Umsetzungsquote Evaluationen Kosten pro Technologieevaluation

Risikomanagement

Häufigkeit Risikoberichte je Portfolioart Risikoberichtsanteil Projektportfolio Risikoberichtsanteil Systemportfolio Projektquote je Hauptrisikoart Systemquote je Hauptrisikoart & je Risikoklasse Systemquote je Schadenskategorie Systemquote je Auswirkung- & Wahrscheinlichkeitskategorie

Zukunft

Skill-Management & Sourcing

Mitarbeiteranteil IT-Bereich Interner Skill-Anteil Berufsbildabdeckungsgrad Altersstruktur der IT-Mitarbeiter Ausbildungsbudgetanteil Ausbildungsbudget pro Mitarbeiter Ausbildungstage pro Mitarbeiter Mitarbeiterzufriedenheitsindex Fluktuationsrate Anzahl Lieferanten bzw. Provider Lieferantenzertifizierungsquote Outsourcinggrad Projekte Outsourcinggrad produktive Systeme Standardisierungsgrad Verträge

Quelle: In Anlehnung an Schmid-Kleemann (2003), S.244f

18

4.3 Framework nach Kütz13

Ein vergleichsweise einfaches, dafür sehr praxis- und anwendungsorientiertes Modell liefert KÜTZ (2002).

Die Elemente dieser IT-BSC (vgl. Abb. 19) werden im Folgenden kurz skizziert.

4.3.1 Mission/Leitbild Die Mission bzw. das Leitbild gibt Antwort auf die Fragen: Mit welcher Charakteristik positioniert sich die

IT-Organisation in ihren Märkten? Warum, für was existiert die IT-Organisation? Welchen Nutzen hat sie?

Sie artikuliert die Basisidee, der die IT-Organisation zugrunde liegt und welche Position bzw. Rolle die IT

im Gesamtunternehmen inne hat. Die Mission der IT könnte z.B. lauten: Optimierung der Produkte, Leis-

tungen, Geschäftsprozesse & Erhöhung des Unternehmenswert durch IT.

4.3.2 Vision Die Vision soll beantworten, was die langfristigen (wirtschaftlich relevante) Ziele der IT-Organisation sind.

Sie beschreibt konkretisierbare, längerfristige Ziele, die in einem Zeitrahmen von drei bis fünf Jahren

umgesetzt werden sollen. Die Orientierung an einer Vision ist wichtig, gerade weil das technische bzw.

technologische Umfeld sehr dynamisch und turbulent ist. Die grundlegende Aufgabenstellung im IT, die

Automatisierung, die Rationalisierung und die Beschleunigung von Abläufen, ist ziemlich konstant.

Die konkrete Vision könnte z.B. lauten: Wir wollen ein führender, preiswerter IT-Dienstleister/-Berater für

das Unternehmen bzw. für Dritte sein; Unsere IT ist ein wichtiger Treiber im Innovationsmanagement;

Unsere IT-gestützte Wertschöpfung soll doppelt so gross sein wie der Branchendurchschnitt.

4.3.3 Strategie Die Strategie soll zu beantworten versuchen, in welcher Weise, wie die langfristigen Ziele erreicht, kon-

kret umgesetzt werden sollen. Sie muss natürlich mit der Mission und Strategie konsistent sein. Anforde-

rung an die Praxis ist die Formulierung von drei bis fünf klaren und gut verständlichen Basisstrategien.

Zudem muss deren Umsetzungsgrad gut messbar und steuerbar sein. Strategien, müssen von allen IT-

Verantwortlichen verstanden, akzeptiert und aktiv mitgetragen werden, sonst scheitern sie in der Praxis. 13 Kütz (2002), S.62ff

Mission / Leitbild

Schlüsselindikatoren (Key Performance Indicators KPI)

Vision

Strategie

Kunden

Prozesse

Innovation

Mitarbeiter

Lieferanten

Finanzen

Per

spek

tiven

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Strategische Erfolgsfaktoren

Abb. 19: Elemente der IT Balanced Scorecard

Quelle: In Anlehnung an Kütz (2002), S.62

19

Denkbare Strategien wären z.B.: Reduktion der Anzahl Projektabbrüche; Verdoppelung der IT-Projekte in

der Forschung und Entwicklung in drei Jahren; So und so viel zusätzliche externe Kunden gewinnen.

4.3.4 Festlegung der Perspektiven Dieser Schritt klärt die Frage, mit welchen Sichten die IT-Organisation bezüglich der Erreichung ihrer

strategischen Ziele betrachtet werden soll. KÜTZ (2002) definiert hierbei folgende sechs Perspektiven:

- Finanzen: Angemessenes Nutzen-Kosten-Verhältnis der IT

- Kunden: Interne oder externe Kunden

- Prozesse: Optimale Organisation der eigenen Leistungserstellung

- Innovation: Kontinuierliche, systematische Prüfung von IT-Produkten, -Methoden, und -Technologien

sowie von neuen Einsatz- und Nutzungsmöglichkeiten für die zukünftige Wettbewerbsfähigkeit

- Mitarbeiter: Zentral für Leistungsfähigkeit einer IT-Organisation: Qualifizierte/engagierte Mitarbeiter

- Lieferanten: Erfolg durch Zukauf von IT-Leistungen und Zusammenarbeit mit Partnern

4.3.5 Strategische Erfolgfaktoren Die strategischen Erfolgsfaktoren sollten identifizieren, welche (messbaren) Leistungselemente die erfolg-

reiche Umsetzung der Strategie am stärksten beeinflussen. Sie beinhalten die oben besprochenen Früh-

indikatoren, die auf Veränderungen hinweisen, die die Erreichung der strategischen Ziele sichern oder

gefährden. Die Analyse, Erkennung und Abstimmung von Wirkungszusammenhängen zwischen den

gemessenen Sachverhalten und den strategischen Zielen ist zwar schwierig, aber sehr wichtig.

4.3.6 Schlüsselindikatoren Bei den Schlüsselindikatoren, unter Punkt 4.2.6 auch als Key Performance Indicator (KPI) bzw. Spätindi-

katoren definiert, geht es um die Klärung der Frage, welche Kenngrössen die Erreichung der strategi-

schen Ziele am sinnvollsten messen. Eine Faustregel bzw. Praxisforderung lautet, dass pro Perspektive

drei bis fünf Kenngrössen, insgesamt aber nicht mehr als 20 bis 25 Kenngrössen festgelegt werden sol-

len. Eine Balanced Scorecard hat also idealerweise einen Umfang von einer Seite (DIN A4). In der Praxis

hat sich zudem auch bewährt, für jede definierte Kennzahl einen Verantwortlichen zu bestimmen.

Bei der Festlegung von Schlüsselindikatoren müssen die (Grenz-)Kosten der Erhebung der Kennzahlen

berücksichtigt und gegen den (Grenz-)Nutzen abgewogen werden.

4.3.7 Kenzahlen Abschliessend sei eine Auswahl an Kennzahl abgebildet, so wie sie in der Praxis verwendet werden. Abb. 20: Beispiele für IT-BSC Kennzahlen

Finanzen Kunden Prozesse Zahlungsvorschau Anteil neuer Produkte am Umsatz Deckungsbeitrag Wertschöpfung Anteil neuer Kunden am Umsatz Umsatz externe Kunden Budgetstatus

Produkt- & Serviceeigenschaften Kundenbeziehungen Image & Reputation Verlorene Angebote Kundenzufriedenheit & -treue Neukundenakquisition Kundenrentabilität Marktanteil

Produktimage Identifizierte Kundenwünsche Umsetzungsgrad Kundenwünsche Projekterfolgsrate Time-to-Market Verarbeitungs- vs. Durchlaufzeit Erfolgsrate 1. Durchlauf Nachbetreuungsaufwand

Innovation Mitarbeiter Lieferanten Ideenverwertungsrate Anzahl IT-Mitteilungen in Firmen-zeitschrift

Anzahl F&E-Projekte in der IT Budgetanteil für F&E-Projekte Anteil Migrationen am

Projektaufwand Anteil neuer Produkte und Technologien

Kompetenz, Berufserfahrung Ideen aufgrund Fortbildungsmassn. Anzahl Verbesserungsvorschläge Prämienvolumen Verbesserungsvorschläge

Zertifizierungen (z.B. SAP) Teamfähigkeit Mitarbeiterzufriedenheit/Fluktuation Produktivität

Zufriedenheit der Lieferanten mit IT-Organisation

Zufriedenheit der IT-Organisation mit den Lieferanten

Umsatzanteil mit strategischen Partnern

Qualitätsmängel / Reklamationen Fertigungstiefe

Quelle: In Anlehnung an Kütz (2002), S.84

20

5 Fazit & Beurteilung Das IT-Controlling, welches das Konzept der IT-BSC implementiert, wird als strategisches und operatives

Subsystems des Managements zur Unterstützung der Effektivität und Effizienz verstanden. Es umfasst

die Gesamtheit aller Institutionen, Prozesse und Instrumente, mit denen die Planung, Steuerung und Kon-

trolle des IT-Einsatzes und der IT-Leistungserstellung koordiniert werden. Bei der IT-BSC wird als erstes

eine IT-Strategie entwickelt, was mit einer Situationsanalyse beginnt und über IT-Vision, Leitbild, alterna-

tiver IT-Ziele und adäquater IT-Strategien zur Evaluation der besten Strategievariante(n) führt. Dabei ist

es eine Herausforderung, die IT-Strategie mit den Geschäftsfeldstrategien abzustimmen. Auch wenn die

Potenziale der IT von heute die strategischen Erfolgspositionen von morgen darstellen können, muss das

Produktivitätsparadoxon beachtet werden, um den angestrebten Mehrwert durch den IT-Einsatz auch

tatsächlich zu realisieren. Die eigentliche Herausforderung bei IT-BSC beginnt mit der Operationalisierung

der IT-Strategie. Sie wird im Rahmen von Perspektiven (Unternehmensbeitrag, Kunden, IT-Leistungs-

erstellung, IT-Einsatz und Zukunft) und strategischen Themen über strategische Ziele, kritische Erfolgs-

faktoren, Kennzahlen, Zielvorgaben und Massnahmen operationalisiert. Erfolgt dieses "Herunterbrechen"

in geeigneter Weise und sind wichtige und tendenziell "richtige" Ursache-/Wirkungsketten abgeleitet wor-

den, so dient die IT-BSC in der Tat als ein wirksames Führungs- und Controllinginstrument, dass die

Messung und Steuerung des IT-Ressourcenverbrauchs bzw. IT-Kosten ermöglicht und zudem die Effi-

zienz und Effektivität des IT-Einsatzes sowie dessen Nutzen für die Wertschöpfung zu ermitteln vermag.

Eine gut implementierte IT-BSC stellt weiter nicht nur ein Planungs- & Entscheidungsinstrument dar, son-

dern erlaubt als Kommunikationsinstrument, als eine verständliche "gemeinsame Sprache" zwischen der

Unternehmens- und IT-Leitung sowie den betroffenen Mitarbeitern, auch die Vermittlung, das Verständnis

und die Umsetzung der IT-Strategie sowie deren Ziele. Sie erlaubt zudem als Orientierungsinstrument die

strategische Ausrichtung der IT-Organisation und des IT-Controllings am Gesamtunternehmen und deren

Loslösung von einer zu techniklastigen, engstirnigen, internen Sichtweise ("IT-Gärtchen-Denken").

Knüpft man an die Zielerreichung von gewissen IT Performance Masse angemessene (finanzielle / nicht-

finanzielle) Anreize so dient die IT-BSC auch als wirksames Motivationsinstrument ("you get what you pay

for"). Kurz: eine gut implementierte IT-BSC führt zu Verbesserungen im Unternehmen und zu Erfolg.

Dies sollte jedoch nicht darüber hinwegtäuschen, das mit der IT-BSC auch eine Reihe von Problemen

verbunden ist: Die Analyse, Identifikation und Herleitung von kausalen Verlinkungen (Ursache-/Wirkungs-

kette) ist ein schwieriges (für Autoren wie SELTO gar ein unmögliches) Unterfangen. Die Messung der Art

und Stärke von Kausalitäten ist praktisch und empirisch ein Riesenproblem und man kann letztlich nie mit

Gewissheit sagen, welche kritische Erfolgsfaktoren bzw. Schlüsselindikatoren, welche Performance Mas-

se respektive Kenngrössen wie stark zum IT- und Unternehmenserfolg beitragen. Somit erweist sich das

richtige "Ausbalancieren" der Perspektiven, strategischen Themen und Kennzahlen einer IT-BSC als sehr

problematisch. Knüpft man an eine unausbalancierte IT-BSC, an falsche Ursache-/Wirkungsketten oder

Kenngrössen auch noch (womöglich falsche) Anreize, so kann der Schuss schnell nach Hinten losgehen

und die IT-BSC mutiert zu einem Navigationssystem, das in die Irre führt (Fehlsteuerungsproblematik).

Zudem können auch soziale Konflikte, Spannungen und Probleme entstehen, wenn z.B. Mitarbeiter sich

und ihre Leistungen als falsch bewertet fühlen oder zu hohe, unerreichbare Zielvorgaben gesteckt wur-

den. Freilich ist eine IT-BSC und deren Umsetzung nicht gratis, sondern kostet viel Zeit und Geld.

Zu guter Letzt muss aber festgehalten werden, dass die BSC-IT ein junges Konzept darstellt und deshalb

eine abschliessende Beurteilung nicht möglich ist.

21

Literaturverzeichnis Breitenbüchel, R. (1999): Informatik-Controlling in Banken: ein ergebnisorientiertes Konzept, Bern.

Brogli, M. (1997): Steigerung der Performance von Informatikprozessen – Führungsgrössen, Leistungs-messung und Effizienz im IT-Bereich, Braunschweig/Wiesbaden.

Grenbergen, W.V. / Amelinckz, I. (2002): Measuring and Managing E-business Projects through the Bal-anced Scorecard. Proceedings of the 35th Hawaii International Conference on System Sciences, Big Island (Hawaii), Organizational System and Technologies Track, p. 1-9. IEE Computer Society Press.

http://csdl.computer.org/comp/proceedings/hicss/2002/1435/08/14350258.pdf

Heinrich, L. (2002): Informationsmanagement: Planung, Überwachung und Steuerung der Informations-infrastruktur, 7. Auflage, München/Wien.

Horváth, P. (1997): Das neue Steuerungssystem des Controllers, von Balanced Scorecard bis US-GAAP, Stuttgart.

Horváth, P. (2001): Controlling, 8. Auflage, München.

Horváth & Partner (Hrsg.) (2001): Balanced Scorecard umsetzen, 2. Auflage, Stuttgart.

Ittner, L. / Larcker, D. / Meyer, M. (2003): Subjectivity and the Weighting of Performance Measures: Evi-dence from a Balanced Scorecard. The Accounting Review, p. 725-758.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=413481

Kaplan, R. / Norton, D. (1992): The Balanced Scorecard – Measures that Drive Performance. Harvard Business Review, Jan-Feb, p. 71-79.

Kaplan, R. / Norton, D. (1996): Using the Balanced Scorecard as Strategic Management System. Harvard Business Review, Jan-Feb, p. 75-85.

Kaplan, R. / Norton, D. (1996): The Balanced Scorecard. Harvard Business School Press.

Kaplan, R. / Norton, D. (1997): Balanced Scorecard: Strategien erfolgreich umsetzen, Schäffer-Poeschel.

Kaplan, R. / Norton, D. (2001): The Strategy-Focused Organization. Harvard Business School Press.

Kaplan, R. / Norton, D. (2001): Die strategiefokusierte Organisation, Schäffer-Poeschel.

Kaplan, R. / Norton, D. (2004): Strategy Maps, Schäffer-Poeschel.

Krcmar, H. (2003): Informationsmanagement, 3. Auflage, Berlin/Heidelberg/New York.

Kim, J. / Suh, E. / Hwang, H. (2003): A model for evaluating the effectiveness of CRM using the balanced scorecard, Journal of interactive Marketing, Vol. 17, No. 2, p. 5-19.

http://doi.wiley.com/10.1002/dir.10051

Kütz, M. (2002): Balanced Scorecard im IT-Controlling, Report Balanced Scorecard in der IT. Symposion Publising. http://www.competence-site.de/itmanagement.nsf/23E2C6E0EC79BB24C1256F9E00497179/$File/balanced_scorecard_it_controlling.pdf

Martinsons, M. / Davison, R. / Tse, D. (1999): The Balanced Scorecard: A Foundation for the Strategic Management of Information Systems. Decision Support System, 25, p. 71-88.

Malina, M. / Selto, F. (2001): Communicating and Controlling Strategy: An empirical Study of the Effective-ness of the Balanced Scorecard. Journal of Management Accounting Research, V. 13,

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=294379

Michel, U. (1999): Wertmanagement – Ein umfassender und durchgängiger Ansatz zur kapitalmarktorien-tierten Unternehmenssteuerung, In: Controlling, Nr. 8/9/1999, p. 371-379

Myrach, T. (2005): Folien zur Vorlesung Informationsmanagement an der Universität Fribourg, Sommer-semester 2005.

Schmid-Kleemann, M. (2003): Balanced Scorecard im IT-Controlling. Ein Konzept zur Operationalisierung der IT-Strategie bei Banken, Dissertation der Wirtschaftswissenschaftlichen Fakultät der Universität Zürich.

Speckenbacher,, G. / Bischof, J. / Pfeiffer, T.. (2003): A Descriptive Analysis on the Implementation of Balanced Scorecard in German Speaking countries. Management Accounting Research, Vol. 14 (2003), p. 361-287. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=461831

Related Documents

![KPP202 MS till webb.ppt [Kompatibilitetsläge]zoomin.idt.mdh.se/course/KPP202/HT2011/LeMohammed... · • The Balanced Scorecard (BSC)The Balanced Scorecard (BSC) • Keeping it real](https://static.cupdf.com/doc/110x72/5ebcc24fafb9556ed43610bf/kpp202-ms-till-webbppt-kompatibilitetslge-a-the-balanced-scorecard-bscthe.jpg)