1 / 24 BALANCED SCORECARD FOR PUBLIC 1 Oleh Wilopo 2 If we can measure it, we can manage it. If we can manage it, we can achieve it. Pergeseran Paradigma organisasi dari bentuk yang ketat dan penuh kontrol menuju organisasi yang fleksibel dan tanpa struktur merupakan salah satu upaya mengantisipasi masa depan yang Chaos dalam pengertian sebagai suatu kondisi kompleks dari ketidakteraturan yang tak terprediksi ke dalam suatu keteraturan. Dalam memasuki masa depan yang penuh perubahan tersebut, pemerintah dalam fungsinya memberi pelayanan kepada masyarakat yang bersifat mengarahkan, dituntut mempunyai asumsi tentang masa depan (strategic foresight) yang lebih dinamis, sehingga dapat memberi pelayanan yang professional kepada masyarakat sebagai pelanggan pelayanan publik. Dalam satu sisi masyarakat sebagai pelanggan pelayanan publik menuntut pelayanan yang berkualitas (excellent service). Hal ini merupakan tantangan bagi pemerintah untuk memberikan pelayanan yang berorientasi hasil, yakni lebih mendekatkan diri kepada masyarakat yang dilayani dan mengurangi berbagai prosedur yang rumit sebagai bagian budaya birokrasi tradisional . Pemerintah harus lebih mampu merespon hasil-hasil pelayanan tersebut sebagai tolak ukur keberhasilan dalam pemberian pelayanan publik. Oleh karena itu dalam memasuki pintu gerbang masa depan yang kompleks dan penuh dengan kontradiksi-paradoks, maka pemerintah harus menformat kembali manajemen kinerja dalam memberikan pelayanan kepada masyarakat. Dalam kondisi saat 1 Disampaikan dalam Workshop Public Sector Berbasis Balanced Scorecard Fakultas Ilmu Administrasi Universitas Brawijaya 27 April 2002 2 Staf Pengajar FAI UNIBRAW, Konsultan for Public and Private Instutution

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1 / 24

BALANCED SCORECARD FOR PUBLIC 1

Oleh Wilopo2

If we can measure it, we can manage it.

If we can manage it, we can achieve it.

Pergeseran Paradigma organisasi dari bentuk yang ketat dan penuh kontrol menuju organisasi yang fleksibel dan tanpa

struktur merupakan salah satu upaya mengantisipasi masa depan yang Chaos dalam pengertian sebagai suatu kondisi kompleks

dari ketidakteraturan yang tak terprediksi ke dalam suatu keteraturan. Dalam memasuki masa depan yang penuh perubahan

tersebut, pemerintah dalam fungsinya memberi pelayanan kepada masyarakat yang bersifat mengarahkan, dituntut mempunyai

asumsi tentang masa depan (strategic foresight) yang lebih dinamis, sehingga dapat memberi pelayanan yang professional kepada

masyarakat sebagai pelanggan pelayanan publik.

Dalam satu sisi masyarakat sebagai pelanggan pelayanan publik menuntut pelayanan yang berkualitas (excellent service).

Hal ini merupakan tantangan bagi pemerintah untuk memberikan pelayanan yang berorientasi hasil, yakni lebih mendekatkan diri

kepada masyarakat yang dilayani dan mengurangi berbagai prosedur yang rumit sebagai bagian budaya birokrasi tradisional.

Pemerintah harus lebih mampu merespon hasil-hasil pelayanan tersebut sebagai tolak ukur keberhasilan dalam pemberian

pelayanan publik.

Oleh karena itu dalam memasuki pintu gerbang masa depan yang kompleks dan penuh dengan kontradiksi-paradoks, maka

pemerintah harus menformat kembali manajemen kinerja dalam memberikan pelayanan kepada masyarakat. Dalam kondisi saat 1 Disampaikan dalam Workshop Public Sector Berbasis Balanced Scorecard Fakultas Ilmu Administrasi Universitas Brawijaya 27 April 2002

2 Staf Pengajar FAI UNIBRAW, Konsultan for Public and Private Instutution

2 / 24

ini tidak menutup kemungkinan bagi pemerintah untuk bersifat lebih kompetitif dalam menyuntikkan persaingan dalam pemberian

pelayanan publik. Hal tersebut dapat dilakukan dengan cara: 1) dekonstruksi (mengubah) visi, misi, dan nilai; 2) menentukan

asumsi masa depan; 3) mengembangkan inovasi dan kreatifitas. Berhubungan dengan fungsi pemerintah sebagai organisasi yang

memiliki kewenangan dalam mengarahkan pelayanan publik, maka diskrusif yang ada menyangkut eksistensi antara pemerintah

sebagai pemberi pelayanan dan masyarakat yang merasakan hasil-hasil pelayanan publik. Masyarakat sebagai pelangganlah

yang akan menilai kualitas pelayanan tersebut. Sehingga untuk memberikan pelayanan yang memuaskan (costumer satisfaction),

maka pemerintah perlu membangun organisasi pemberi pelayanan yang baik (excellent service) yang ditunjang oleh etika,

infrastuktur dan perilaku pemberian pelayanan yang berorientasi pada masyarakat.

Dalam konstalasi itulah banyak para pemikir yang mulai mengadaptasi (bukan mengadopsi) pendekatan dalam mendesain

organisasi dan manajemen di instansi swasta, dan mentransformasikan semangat kewirausahaan ke dalam instansi pemerintah.

Hal ini dapat ditenggarai oleh perkembangan pemikiran “Reinventing Government” oleh David Osborn & Ted Gaebler,

“Memangkas Birokrasi” oleh David Osborn dan Peter Plastrik dan banyak lainnya. Sejalan bergulirnya semangat, pemikiran dan

rekayasa organisasi dalam instansi pemerintah, masih tetap dibutuhkan satu tool atau alat untuk mengontrol perubahan-perubahan

yang terjadi didalam instansi pemerintah, baik secara internal maupun secara eksternal. Dan sampai sejauhmana perubahan-

perubahan tersebut telah memberikan kepuasan kepada market. Oleh karenanya pemerintah dituntut untuk memiliki system

kontrol dan manajemen kinerja (performance management system) dari setiap instansi pemerintah. Sehingga segala kebijakan

instansi pemerintah akan terukur dan terkendali dalam koridor visi dan misi.

Balanced Scorecard (BSC) merupakan pendekatan baru yang lebih integrative didalam mengukur kinerja instansi

pemerintah. Konsep BSC lebih memiliki kemampuan menjawab terhadap berbagai persoalan pengukuran secara konprehensif,

3 / 24

integral dan dapat dipakai dengan mudah sebagai pijakan didalam mendesain organisasi dan manejemen Instansi Pemerintah

kedepan. Dalam paper ini akan diulas secara garis besar tentang multi fungsi Balanced Scorecard (BSC) diantaranya:

1. Balanced Scorecard (BSC) sebagai Performance Measurement System

2. Balanced Scorecard (BSC) sebagai Performance Management System

3. Balanced Scorecard (BSC) sebagai Strategic Management System

PERFORMANCE MEASUREMENT SYSTEM

Konsep Balanced Scorecard pertama kali dipublikasikan dalam sebuah artikel Harvard Business Review (Januari-Februari

1992) dengan judul “ The Balanced Scoracard-Measure Drive Performance”. Artikel ini merupakan hasil penelitian tentang

“Mengukur Kinerja Organisasi Masa Depan” oleh David Norton, CEO Nolan Norton, yang dibantu Robert Kaplan, Profesor Harvard

Business School, sebagai konsultan akademis. Penelitian ini dimotivasi oleh suatu keyakinan bahwa berbagai pendekatan ukuran

kinerja keuangan yang ada saat ini, terutama yang didasarkan pada berbagai ukuran keuangan, pada kenyataannya malah tidak

membantu perusahaan untuk mampu menciptakan nilai ekonomis masa depan.

Perusahaan masa depan adalah perusahaan yang berada dalam lingkungan persaingan yang didominasi oleh informasi,

atau dengan kata lain bersaing dalam abad informasi. Dengan demikian telah terjadi pergeseran besar dari abad industri ke abad

informasi. Munculnya abad informasi telah menggugurkan segala asumsi dasar persaingan abad industri, dan memunculkan

separangkat asumsi baru dalam abad informasi , yaitu:

1. Lintas Fungsi.

2. Kaitan Dengan Pelanggan dan Pemasok

3. Segmentasi Pelanggan

4 / 24

4. Skala Global

5. Inovasi

6. Pekerja Yang Berpengetahuan

Keberhasilan mengelola instansi di abad informasi akan ditentukan oleh bagaimana investasi dan pengelolaan aktiva

intelektual dilaksanakan. Spesialisasi fungsional harus diintegrasikan didalam proses bisnis berorientasi pada kepuasaan customer

dan pihak terkait. Guna menciptakan jasa pelayanan inovatif yang fleksibel, responsive dan bermutu tinggi yang dapat disesuaikan

dengan kebutuhan setiap segmen pelanggan sasaran, diperlukan para pekerja yang mendapatkan pelatihan ulang, teknologi

informasi yang superior, dan selarasnya berbagai prosedur operasional perusahaan.

Dalam melakukan investasi untuk berbagai kapabilitas baru ini, keberhasilan (atau kegagalan) perusahaan tidak dapat

dimotivasi atau diukur dalam jangka pendek oleh model akutansi keuangan tradisional. Model finansial tersebut, yang

dikembangkan bagi perusahaan, mengukur peristiwa masa lalu bukan mengukur investasi yang ditanamkan dalam berbagai

kapabilitas yang menghasilkan nilai masa depan.

Balanced Scorecard adalah suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran yang diturunkan dari

strategi perusahaan. Selain ukuran kinerja keuangan masa lalu, Balanced Scorecard juga memperkenalkan pendorong kinerja

finansial masa depan. Pendorong kinerja, yang meliputi perspektif pelanggan, proses bisnis internal, dan pembelajaran serta

pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit dan ketat ke dalam

berbagai tujuan dan ukuran yang nyata.

Balanced Scorecard menutup lubang yang ada di sebagian besar sistem manajemen, yakni kurangnya proses sistematis

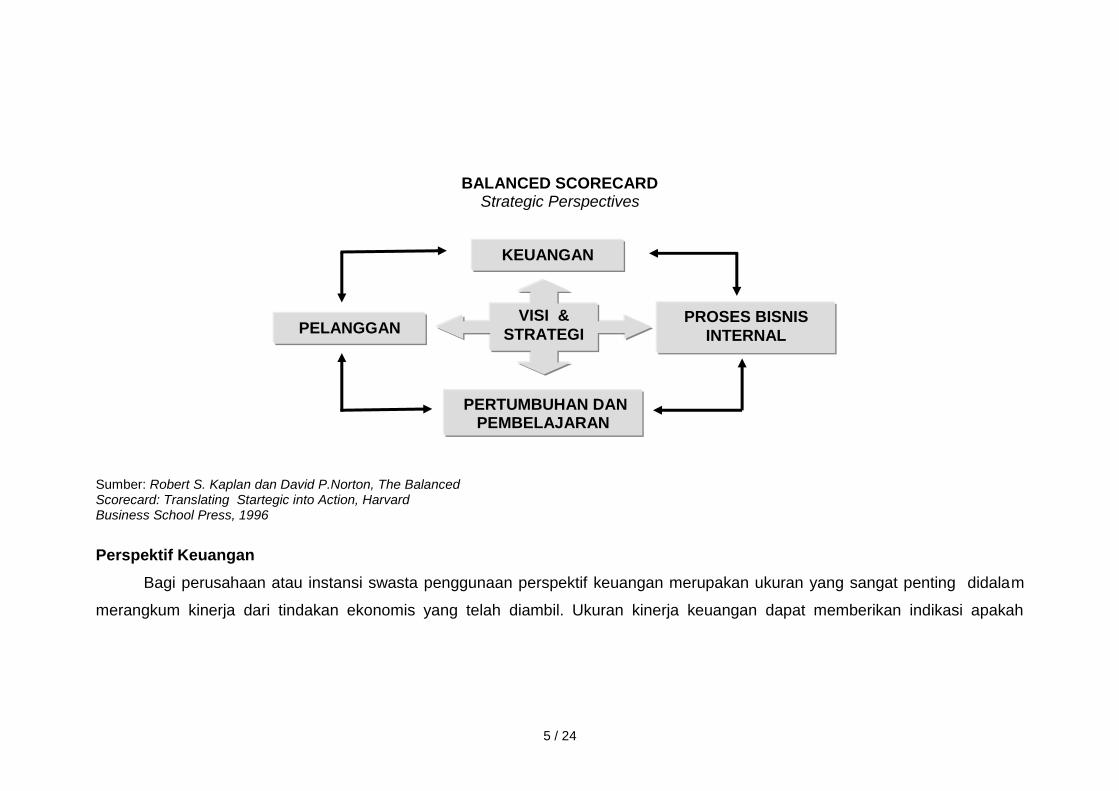

untuk melaksanakan dan memperoleh umpan balik sebuah strategi, melalui 4 (empat) perspektif dasar yaitu:

5 / 24

BALANCED SCORECARD Strategic Perspectives

Sumber: Robert S. Kaplan dan David P.Norton, The Balanced Scorecard: Translating Startegic into Action, Harvard Business School Press, 1996

Perspektif Keuangan

Bagi perusahaan atau instansi swasta penggunaan perspektif keuangan merupakan ukuran yang sangat penting didalam

merangkum kinerja dari tindakan ekonomis yang telah diambil. Ukuran kinerja keuangan dapat memberikan indikasi apakah

KEUANGAN

PELANGGAN PROSES BISNIS

INTERNAL

PERTUMBUHAN DAN PEMBELAJARAN

VISI &

STRATEGI

6 / 24

strategi perusahaan, dan implementasinya telah memberikan kontribusi ekonomi atau keuntungan bagi perusahaan. Untuk itu ada

3 (tiga) tema keuangan yang dapat mendorong penetapan strategi:

Bauran dan pertumbuhan pendapatan

Penghematan biaya/peningkatan produktifitas

Pemanfaatan aktiva/strategi investasi

Perspektif Pelanggan

Segmen pasar merupakan sumber yang akan menjadi komponen penghasilan tujuan keuangan perusahaan, karena pusat

laba terdapat di pasar bukan di perusahaan. Perspektif pelanggan memungkinkan perusahaan menselaraskan berbagai ukuran -

kepuasan, loyalitas, akuisisi dan profitabilitas terhadap pelanggan dan segmen pasar sasaran.

Perspektif Proses Bisnis Internal

Pada perspektif proses bisnis internal, perusahaan dituntut melakukan identifikasi berbagai proses yang sangat penting

bagi pencapaian tujuan pelanggan dan pemegang saham. Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk

perspektif ini setelah merumuskan tujuan dan ukuran untuk perspektif keuangan dan pelanggan. Konfigurasi proses internal bisnis

didalam menciptakan rantai nilai akan masuk dalam 3 (tiga) proses bisnis utama yaitu:

Inovasi

Operasi

Layanan purna jual

Perspektif Pertumbuhan & Pembelajaran

Tujuan yang ditetapkannya dalam masing-masing perspektif keuangan, pelanggan, dan proses bisnis internal

mengidentifikasikan apa yang harus dikuasai perusahaan untuk menghasilkan kinerja istimewa. Tujuan didalam perspektif

7 / 24

pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan ambisius dalam tiga perspektif

lainnya dapat tercapai. Ada 3 (tiga ) katagori utama untuk perspektif pertumbuhan & pembelajaran:

Kapabilitas pekerja

Kapabilitas Sistem Informasi

Motivasi, Pemberdayaan dan Keselarasan

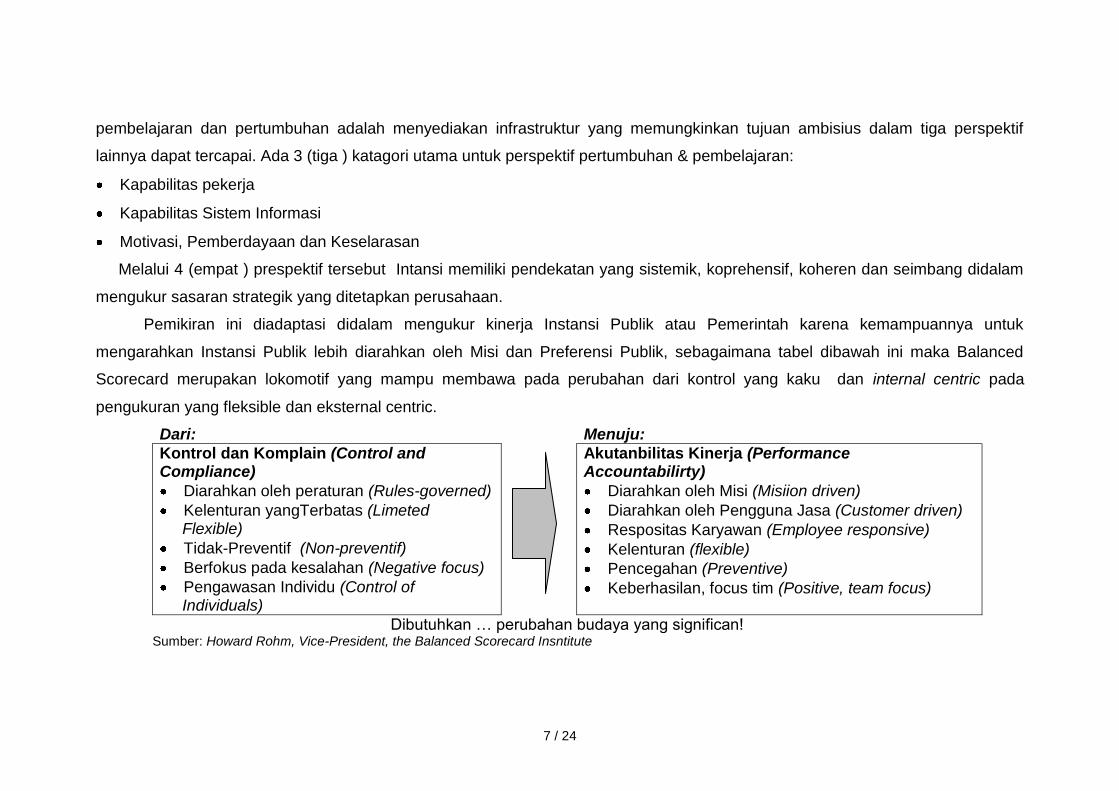

Melalui 4 (empat ) prespektif tersebut Intansi memiliki pendekatan yang sistemik, koprehensif, koheren dan seimbang didalam

mengukur sasaran strategik yang ditetapkan perusahaan.

Pemikiran ini diadaptasi didalam mengukur kinerja Instansi Publik atau Pemerintah karena kemampuannya untuk

mengarahkan Instansi Publik lebih diarahkan oleh Misi dan Preferensi Publik, sebagaimana tabel dibawah ini maka Balanced

Scorecard merupakan lokomotif yang mampu membawa pada perubahan dari kontrol yang kaku dan internal centric pada

pengukuran yang fleksible dan eksternal centric.

Dari: Menuju:

Kontrol dan Komplain (Control and Compliance)

Diarahkan oleh peraturan (Rules-governed)

Kelenturan yangTerbatas (Limeted Flexible)

Tidak-Preventif (Non-preventif)

Berfokus pada kesalahan (Negative focus)

Pengawasan Individu (Control of Individuals)

Akutanbilitas Kinerja (Performance Accountabilirty)

Diarahkan oleh Misi (Misiion driven)

Diarahkan oleh Pengguna Jasa (Customer driven)

Respositas Karyawan (Employee responsive)

Kelenturan (flexible)

Pencegahan (Preventive)

Keberhasilan, focus tim (Positive, team focus)

Dibutuhkan … perubahan budaya yang significan! Sumber: Howard Rohm, Vice-President, the Balanced Scorecard Insntitute

8 / 24

Director, US Foundation for Performance Measurement

Dari perubahan pengukuran lama pada pengukuran berbasis BCS adalah untuk menjawab tututan kompleksitas persoalan yang

dihadapi oleh Instansi Publik yang diakibatkan perubahan lingkungan organisasi yang sangat radikal. Perubahan lingkungan telah

meningkatkan tuntutan masyarakat terhadap hasil kinerja instansi pemerintah, dimana perubahan yang perlu dipertimbangkan

adalah:

1. Kemajuan tehnologi yang melebihi dari yang diimajinasikan manusia

2. Sumberdaya yang menjadi semakin langka

3. Tuntutan publik terhadap efficiensi dan effectivitas operasi instansi pemerintah

4. Dominasi sikap kritis masyarakat ketimbang patuh terhadap peraturan

5. Tumbuh berkembangnya orientasi pada hasil

Perubahan dan tuntutan lingkungan diatas mengarahkan pada instansi pemerintah untuk mampu mengkreasikan:

(1) keseimbangan antara sedikitnya regulasi dengan efektifitas Manajemen resiko,

(2) mencapai visi dan misi instansi dengan kondisi semakin langkanya sumberdaya yang ada,

(3) adanya alat yang mampu merespon tantangan kedepan pada saat membangun budaya yang semakit positif,

untuk itu dibutuhkan institusi yang:

a. sehat, seimbang, efisien dan efektif;

b. memberikan playanan pada publik sekaligus aparat

c. menempatkan nilai tambah pada setiap hasil (result)

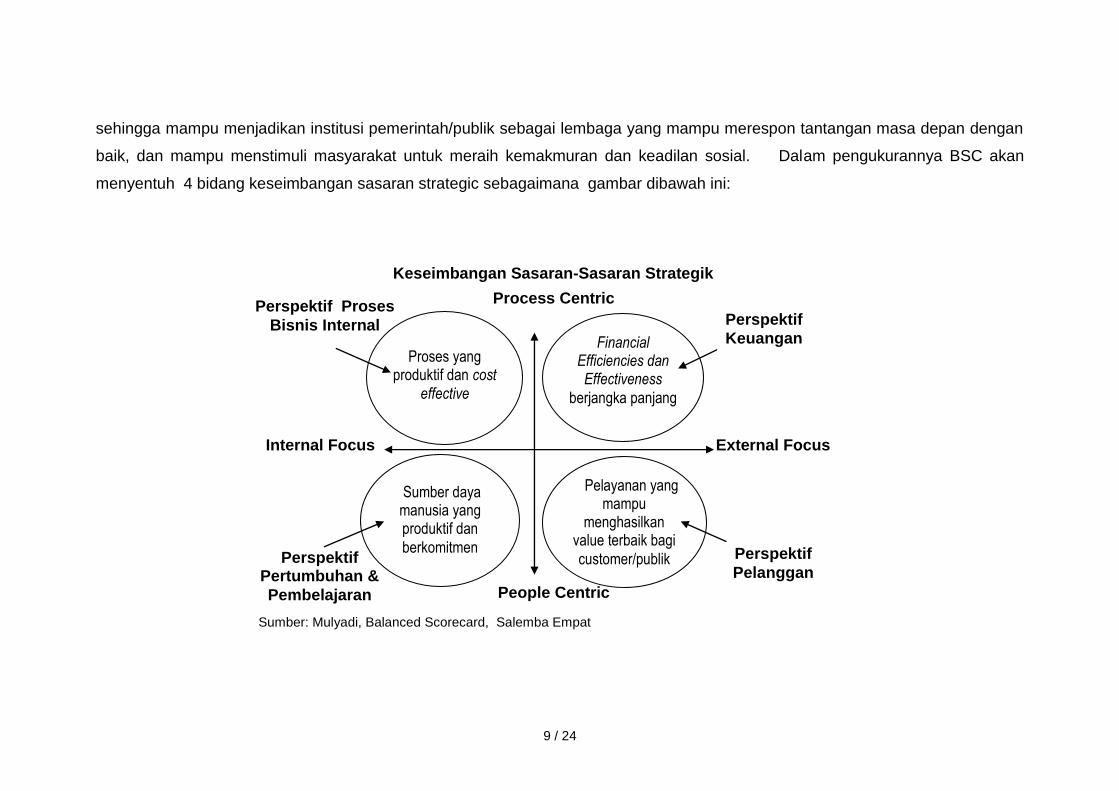

9 / 24

sehingga mampu menjadikan institusi pemerintah/publik sebagai lembaga yang mampu merespon tantangan masa depan dengan

baik, dan mampu menstimuli masyarakat untuk meraih kemakmuran dan keadilan sosial. Dalam pengukurannya BSC akan

menyentuh 4 bidang keseimbangan sasaran strategic sebagaimana gambar dibawah ini:

Sumber: Mulyadi, Balanced Scorecard, Salemba Empat

Process Centric Internal Focus External Focus

People Centric

Financial Efficiencies dan Effectiveness

berjangka panjang

Pelayanan yang mampu

menghasilkan value terbaik bagi

customer/publik

Perspektif

Keuangan

Perspektif

Pelanggan Perspektif

Pertumbuhan &

Pembelajaran

Sumber daya manusia yang produktif dan

berkomitmen

Perspektif Proses

Bisnis Internal

Proses yang produktif dan cost

effective

Keseimbangan Sasaran-Sasaran Strategik

10 / 24

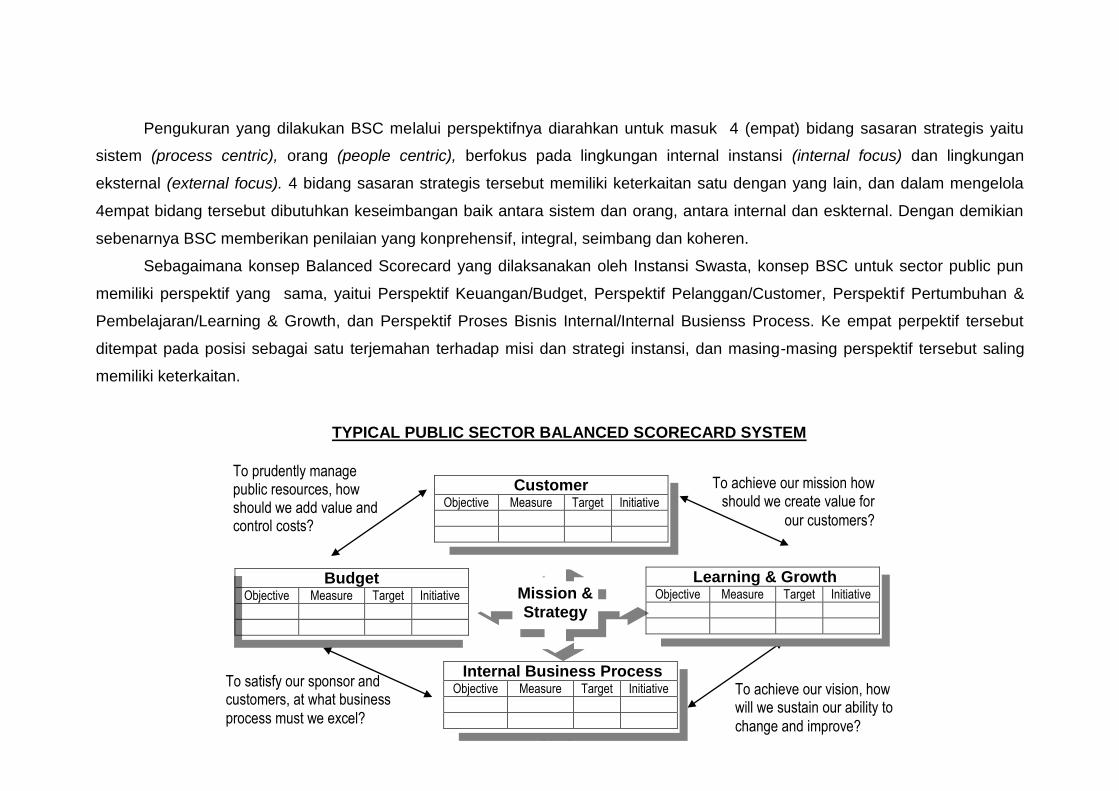

Pengukuran yang dilakukan BSC melalui perspektifnya diarahkan untuk masuk 4 (empat) bidang sasaran strategis yaitu

sistem (process centric), orang (people centric), berfokus pada lingkungan internal instansi (internal focus) dan lingkungan

eksternal (external focus). 4 bidang sasaran strategis tersebut memiliki keterkaitan satu dengan yang lain, dan dalam mengelola

4empat bidang tersebut dibutuhkan keseimbangan baik antara sistem dan orang, antara internal dan eskternal. Dengan demikian

sebenarnya BSC memberikan penilaian yang konprehensif, integral, seimbang dan koheren.

Sebagaimana konsep Balanced Scorecard yang dilaksanakan oleh Instansi Swasta, konsep BSC untuk sector public pun

memiliki perspektif yang sama, yaitui Perspektif Keuangan/Budget, Perspektif Pelanggan/Customer, Perspektif Pertumbuhan &

Pembelajaran/Learning & Growth, dan Perspektif Proses Bisnis Internal/Internal Busienss Process. Ke empat perpektif tersebut

ditempat pada posisi sebagai satu terjemahan terhadap misi dan strategi instansi, dan masing-masing perspektif tersebut saling

memiliki keterkaitan.

To satisfy our sponsor and customers, at what business

process must we excel?

To prudently manage public resources, how should we add value and control costs?

To achieve our mission how should we create value for

our customers?

Customer Objective Measure Target Initiative

Budget Objective Measure Target Initiative

Internal Business Process Objective Measure Target Initiative

Mission &

Strategy

To achieve our vision, how will we sustain our ability to

change and improve?

Learning & Growth Objective Measure Target Initiative

TYPICAL PUBLIC SECTOR BALANCED SCORECARD SYSTEM

11 / 24

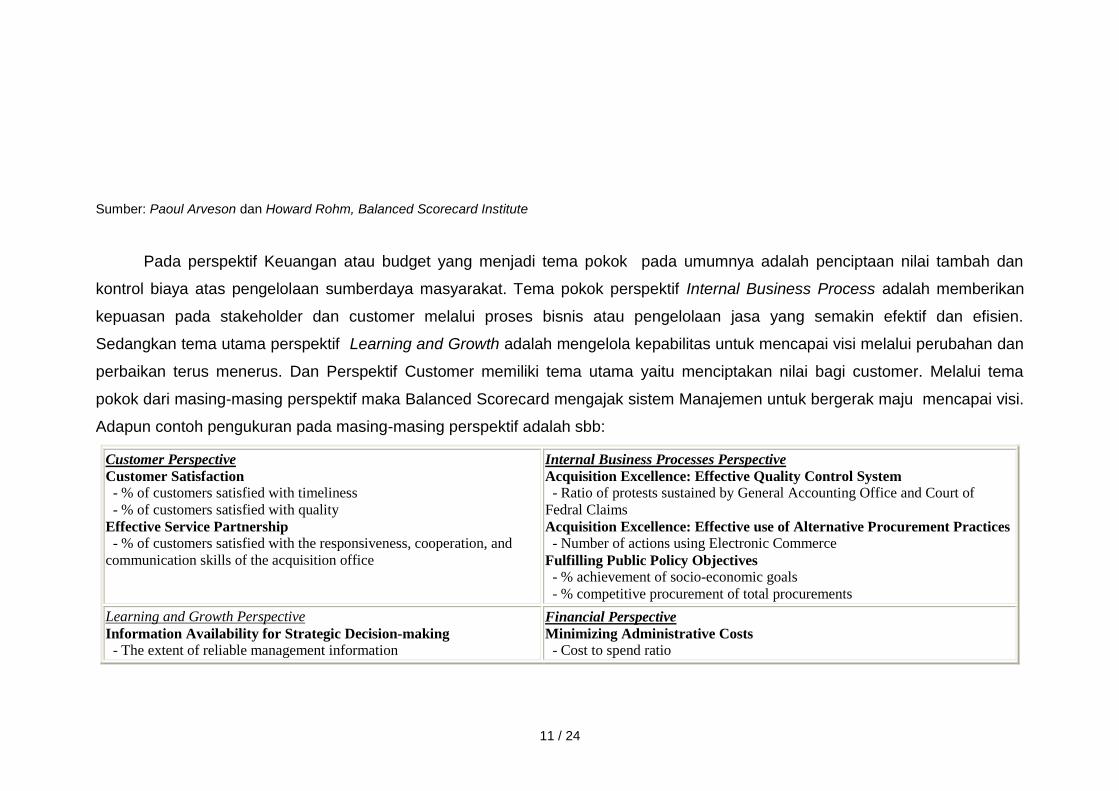

Sumber: Paoul Arveson dan Howard Rohm, Balanced Scorecard Institute

Pada perspektif Keuangan atau budget yang menjadi tema pokok pada umumnya adalah penciptaan nilai tambah dan

kontrol biaya atas pengelolaan sumberdaya masyarakat. Tema pokok perspektif Internal Business Process adalah memberikan

kepuasan pada stakeholder dan customer melalui proses bisnis atau pengelolaan jasa yang semakin efektif dan efisien.

Sedangkan tema utama perspektif Learning and Growth adalah mengelola kepabilitas untuk mencapai visi melalui perubahan dan

perbaikan terus menerus. Dan Perspektif Customer memiliki tema utama yaitu menciptakan nilai bagi customer. Melalui tema

pokok dari masing-masing perspektif maka Balanced Scorecard mengajak sistem Manajemen untuk bergerak maju mencapai visi.

Adapun contoh pengukuran pada masing-masing perspektif adalah sbb:

Customer Perspective

Customer Satisfaction - % of customers satisfied with timeliness

- % of customers satisfied with quality

Effective Service Partnership - % of customers satisfied with the responsiveness, cooperation, and

communication skills of the acquisition office

Internal Business Processes Perspective

Acquisition Excellence: Effective Quality Control System - Ratio of protests sustained by General Accounting Office and Court of

Fedral Claims

Acquisition Excellence: Effective use of Alternative Procurement Practices - Number of actions using Electronic Commerce

Fulfilling Public Policy Objectives - % achievement of socio-economic goals

- % competitive procurement of total procurements

Learning and Growth Perspective

Information Availability for Strategic Decision-making - The extent of reliable management information

Financial Perspective

Minimizing Administrative Costs - Cost to spend ratio

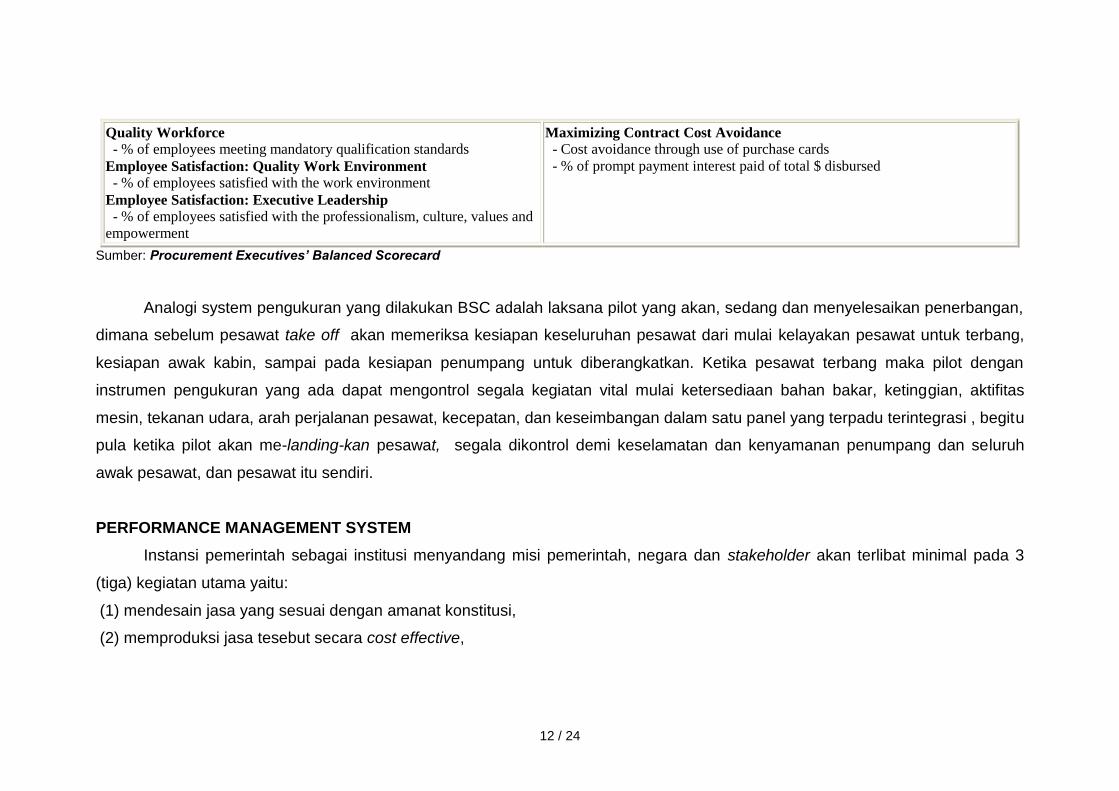

12 / 24

Quality Workforce - % of employees meeting mandatory qualification standards

Employee Satisfaction: Quality Work Environment - % of employees satisfied with the work environment

Employee Satisfaction: Executive Leadership - % of employees satisfied with the professionalism, culture, values and

empowerment

Maximizing Contract Cost Avoidance - Cost avoidance through use of purchase cards

- % of prompt payment interest paid of total $ disbursed

Sumber: Procurement Executives’ Balanced Scorecard

Analogi system pengukuran yang dilakukan BSC adalah laksana pilot yang akan, sedang dan menyelesaikan penerbangan,

dimana sebelum pesawat take off akan memeriksa kesiapan keseluruhan pesawat dari mulai kelayakan pesawat untuk terbang,

kesiapan awak kabin, sampai pada kesiapan penumpang untuk diberangkatkan. Ketika pesawat terbang maka pilot dengan

instrumen pengukuran yang ada dapat mengontrol segala kegiatan vital mulai ketersediaan bahan bakar, ketinggian, aktifitas

mesin, tekanan udara, arah perjalanan pesawat, kecepatan, dan keseimbangan dalam satu panel yang terpadu terintegrasi , begitu

pula ketika pilot akan me-landing-kan pesawat, segala dikontrol demi keselamatan dan kenyamanan penumpang dan seluruh

awak pesawat, dan pesawat itu sendiri.

PERFORMANCE MANAGEMENT SYSTEM

Instansi pemerintah sebagai institusi menyandang misi pemerintah, negara dan stakeholder akan terlibat minimal pada 3

(tiga) kegiatan utama yaitu:

(1) mendesain jasa yang sesuai dengan amanat konstitusi,

(2) memproduksi jasa tesebut secara cost effective,

13 / 24

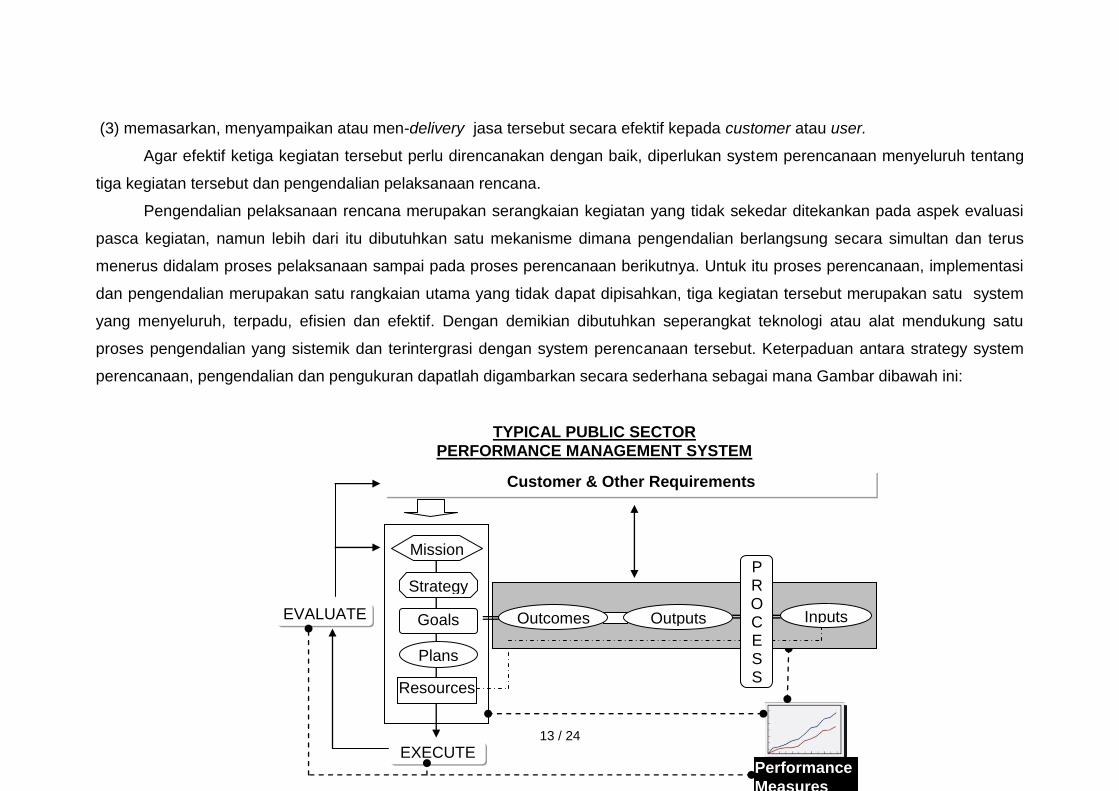

(3) memasarkan, menyampaikan atau men-delivery jasa tersebut secara efektif kepada customer atau user.

Agar efektif ketiga kegiatan tersebut perlu direncanakan dengan baik, diperlukan system perencanaan menyeluruh tentang

tiga kegiatan tersebut dan pengendalian pelaksanaan rencana.

Pengendalian pelaksanaan rencana merupakan serangkaian kegiatan yang tidak sekedar ditekankan pada aspek evaluasi

pasca kegiatan, namun lebih dari itu dibutuhkan satu mekanisme dimana pengendalian berlangsung secara simultan dan terus

menerus didalam proses pelaksanaan sampai pada proses perencanaan berikutnya. Untuk itu proses perencanaan, implementasi

dan pengendalian merupakan satu rangkaian utama yang tidak dapat dipisahkan, tiga kegiatan tersebut merupakan satu system

yang menyeluruh, terpadu, efisien dan efektif. Dengan demikian dibutuhkan seperangkat teknologi atau alat mendukung satu

proses pengendalian yang sistemik dan terintergrasi dengan system perencanaan tersebut. Keterpaduan antara strategy system

perencanaan, pengendalian dan pengukuran dapatlah digambarkan secara sederhana sebagai mana Gambar dibawah ini:

EVALUATE

Customer & Other Requirements

Mission

Strategy

Goals

Plans

Resources

EXECUTE Performance

Measures

Outcomes Outputs Inputs

P R O C E S S

TYPICAL PUBLIC SECTOR

PERFORMANCE MANAGEMENT SYSTEM

14 / 24

Sumber: Howard Rohm, US Foundation for Performance Measurement

Diagram pada Gambar tersebut menempatkan penilaian kinerja (peformence measure) tidak sebagai bagian kecil kegiatan

evaluasi tetapi merupakan aktifitas khusus yang mampu mendinamisir seluruh bagian kegiatan penting mulai dari penyusunan

perencanaan strategi, implementasi sampai evaluasi. Sistem tersebut memerlukan perangkat pengukuran yang mampu

menyajikan informasi yang dibutuhkan oleh setiap kegiatan penting dan strategis. Terlebih salah satu kandungan utama setiap

desain strategis adalah memiliki dimensi waktu kedepan, artinya strategi tersebut harus mampu mengeksploitasi peluang dimasa

mendatang. Untuk itu perangkat pengukurannya pun harus memiliki kapasitas untuk menjawab persoalan waktu dan pemanfaatan

peluang dimasa mendatang, tidak sekedar mengukur kinerja masa lalu saja.

Kemampuan memberikan informasi atas hasil pengukuran terhadap perubahan positif budaya organisasi, system dan

proses melalui kesepakatan bersama terhadap penentuan kinerja tujuan, skala prioritas dan alokasi sumberdaya, lintas informasi

antar maneger dalam konfirmasi dan perubahan arah kebijakan dan program untuk mencapai tujuan. Itulah yang merupakan

gambaran tentang Manajemen Kinerja (Performance Management) yang dikandung oleh konsep Balanced Scorecard. Balanced

Scorecard melengkapi dirinya dengan beberapa ukuran yang lebih memiliki relevansi kedepan atau jangka panjang, hal ini

15 / 24

dituangkan didalam pengukuran intangible asset intansi yang dimilikinya (seperti kepuasan masyarakat pengguna jasa instansi

pemerintah, budaya kerja, system dan prosedur kerja), tidak sekedar pengukuran terhadap tangible asset yang selama ini

dilakukan yang dengan mudah terbaca dalam laporan keuangan instansi tersebut. BSC mampu memberikan informasi tidak saja

keuangan namun mampu memberikan infomasi yang non-keuangan seperti customer, internal proses , pembelajaran dan

pertumbuhan, dalam konfigurasi keseimbangan penilaian (balanced score).

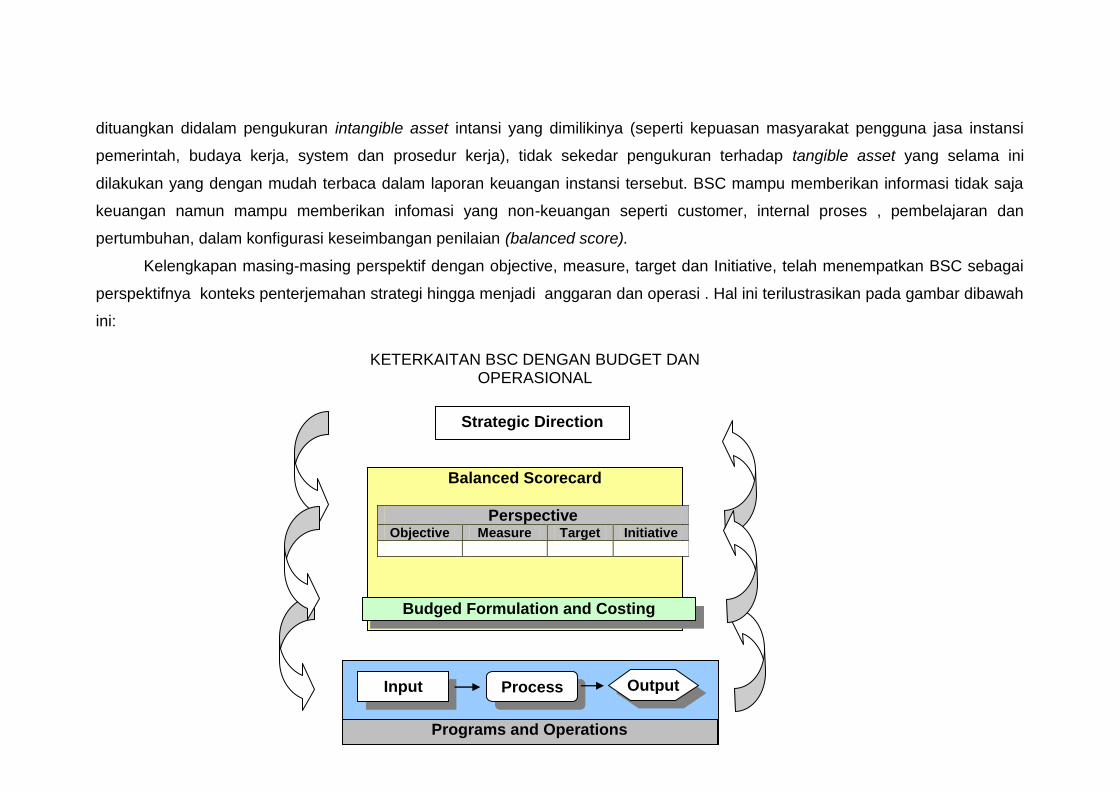

Kelengkapan masing-masing perspektif dengan objective, measure, target dan Initiative, telah menempatkan BSC sebagai

perspektifnya konteks penterjemahan strategi hingga menjadi anggaran dan operasi . Hal ini terilustrasikan pada gambar dibawah

ini:

Strategic Direction

Balanced Scorecard

Perspective Objective Measure Target Initiative

Budged Formulation and Costing

Input Process Output

Programs and Operations

KETERKAITAN BSC DENGAN BUDGET DAN OPERASIONAL

16 / 24

Pada ilustrasi diatas jelas bahwa BSC bukan sekedar alat ukur yang ditempatkan pada akhir kegiatan, namun lebih dari itu

BSC merupakan system pengukuran yang ditempatkan sebagai penstimuli dinamika dan perubahan secara keseluruhan dari

system organisasi dan Manajemen. Memasukkan BSC pada posisi pengelola kinerja suatu institusi, akan mampu membawa

prefensi lingkungan (external) untuk masuk dalam pengarahan seluruh sumber daya, dan operasi institusi kearah kepentingan

publik/konsumen.

Dengan demikian BSC sebagai System Manajemen Kinerja akan mencapai efektifitas yang tinggi apabila disenyawakan

dengan desain organisasi yang mampu merespon dan mengekspoitasi peluang kedepan guna kepuasan publik. Penempatan BSC

dalam konfigurasi sistem organisasi akan mampu memberdayakan organisasi sekaligus menangkap peluang yang ada. 4

perspektif BSC didalam merespon dinamika sistem dan orang, lingkungan internal dan eksternal telah menempatkan institusii

sebagai mediator untuk banyak pihak, dan menempatkan institusi sebagai “jembatan” didalam mengatasi paradoks, kesenjangan

antara pihak yang memiliki sumberdaya cukup dengan mereka yang tidak memiliki sumber daya yang ada. Tataran ini

memberikan kesempatan BSC mampu :

(1) menyajikan informasi cerdik yang mampu mendukung pengambilan keputusan

(2) menghilangkan kesenjangan Manajemen (gap management)

(3) diagnostik mandiri (self diagnostic)

17 / 24

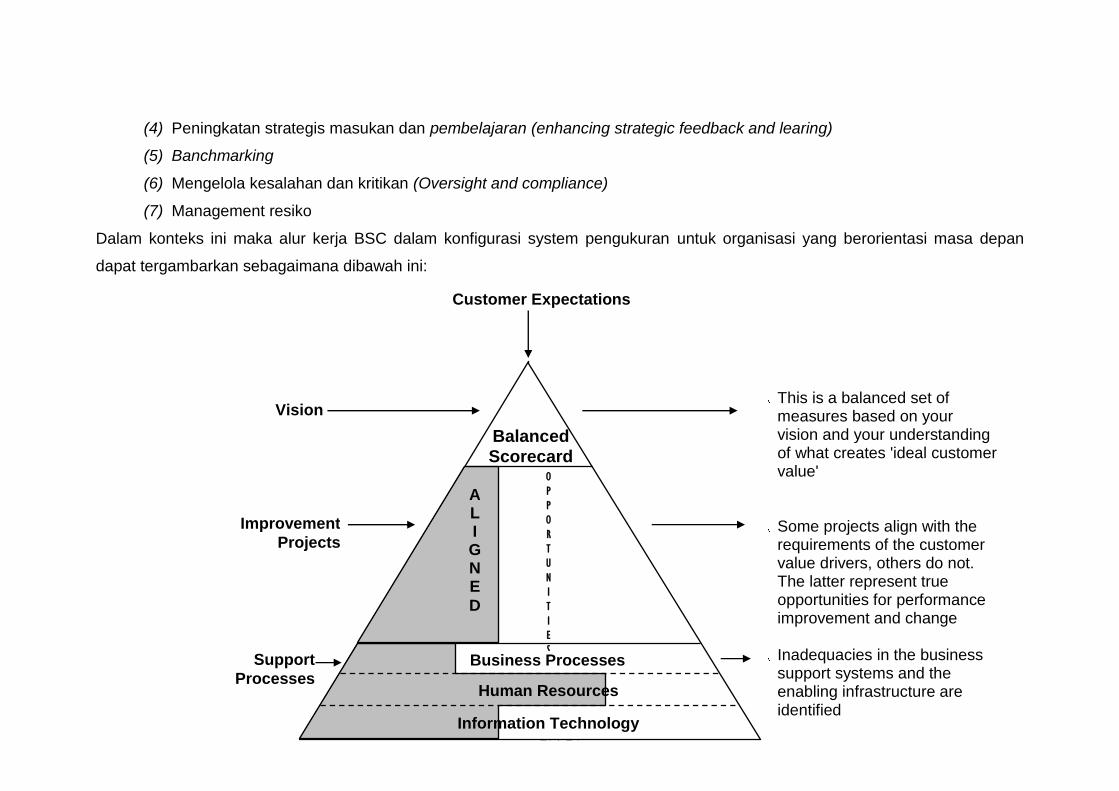

(4) Peningkatan strategis masukan dan pembelajaran (enhancing strategic feedback and learing)

(5) Banchmarking

(6) Mengelola kesalahan dan kritikan (Oversight and compliance)

(7) Management resiko

Dalam konteks ini maka alur kerja BSC dalam konfigurasi system pengukuran untuk organisasi yang berorientasi masa depan

dapat tergambarkan sebagaimana dibawah ini:

This is a balanced set of measures based on your vision and your understanding of what creates 'ideal customer value'

Some projects align with the requirements of the customer value drivers, others do not. The latter represent true opportunities for performance improvement and change

Inadequacies in the business support systems and the enabling infrastructure are identified

Balanced

Scorecard

A L I G N E

D

O

P

P

O

R

T

U

N

I

T

I

E

S Business Processes

Human Resources

Information Technology

Vision

Improvement

Projects

Support

Processes

Customer Expectations

18 / 24

STRATEGIC MANAGEMENT SYSTEM

Instansi pemerintah merupakan organisasi pelayan masyarakat untuk jangka waktu yang panjang, bahkan umurnya

mengikuti umur bangsa itu sendiri. Untuk menjadi keberadaannya agar tetap memiliki nilai strategis bagi bangsa dan

masyarakatnya, secara jangka panjang instansi pemerintah harus senantiasa tidak kehilangan isu dan momentum untuk men-

delivery nilai tambah secara terus menerus. Terlebih saat ini dunia kompetisi tidak saja berlaku untuk sektor swasta namun

kompetisi pun juga berlaku bagi antar negara, antar propinsi, antar kota/kabupaten. Kompetisi secara langsung untuk

mendatangkan investor, menjadi tempat kunjungan, dan menarik sumberdaya yang ada diluar wilayahnya. Secara tidak langsung,

kompetisi sektor swasta akan melibatkan instansi negara sebagai mitra untuk membangun keunggulan bersama,seperti system

ekonomi yang competitive, system perpajakan yang merangsang terproduksinya nilai tambah, system ketenagakerjaan, sistem

hukum, dan peraturan-peraturan yang secara langsung akan mempengaruhi dinamika sektor swasta. Artinya Instansi pemerintah

harus mampu mengintrodusir, men-delivery pelayanan yang bernilai bahkan memiliki nilai tambah, agar masyarakat, sebagai

institusi besar tersebut memiliki keunggulan dibanding dengan daerah yang lain. Pada titik inilah nilai competitive advantage suatu

daerah akan dinilai oleh semua pihak. Persoalan internal strategis jangka panjang yang banyak ditemui banyak organisasi publik

maupun private adalah :

(1) tidak adanya keterkaitan langsung antara visi dan aksi

(2) tidak dimilikinya wacana value creation sebagai mitra organisasi

Opportunities Aligned

19 / 24

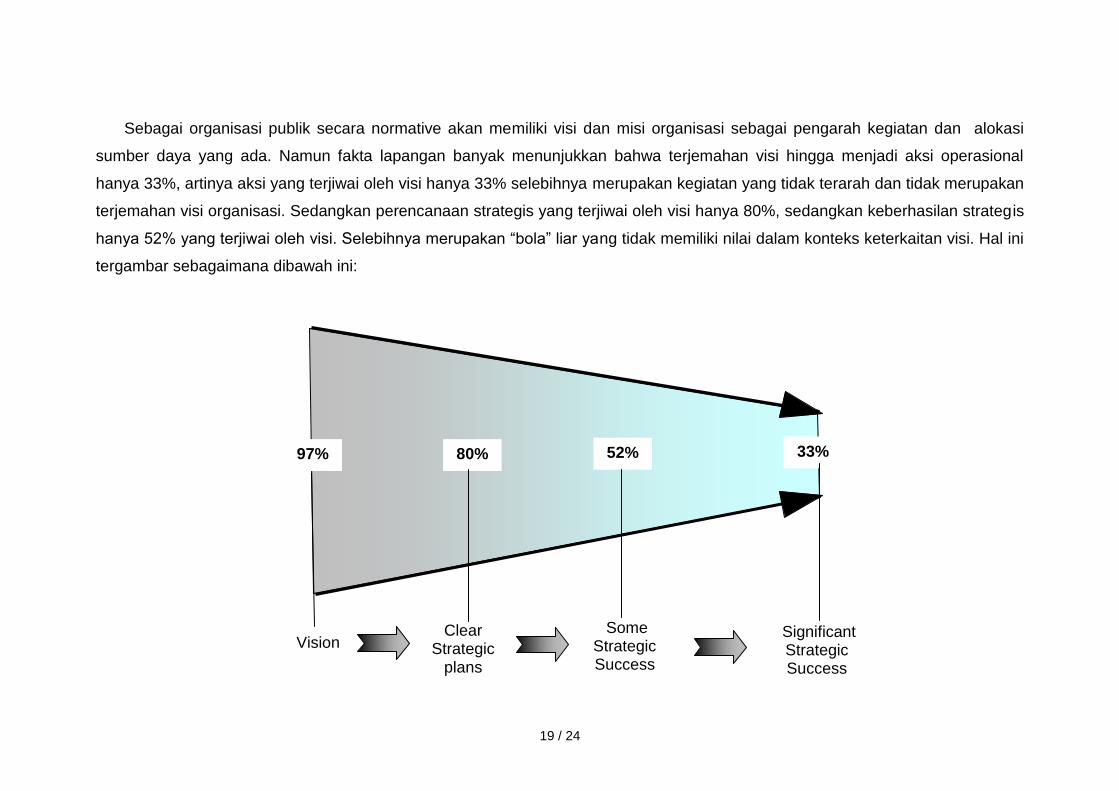

Sebagai organisasi publik secara normative akan memiliki visi dan misi organisasi sebagai pengarah kegiatan dan alokasi

sumber daya yang ada. Namun fakta lapangan banyak menunjukkan bahwa terjemahan visi hingga menjadi aksi operasional

hanya 33%, artinya aksi yang terjiwai oleh visi hanya 33% selebihnya merupakan kegiatan yang tidak terarah dan tidak merupakan

terjemahan visi organisasi. Sedangkan perencanaan strategis yang terjiwai oleh visi hanya 80%, sedangkan keberhasilan strategis

hanya 52% yang terjiwai oleh visi. Selebihnya merupakan “bola” liar yang tidak memiliki nilai dalam konteks keterkaitan visi. Hal ini

tergambar sebagaimana dibawah ini:

97% 80% 52% 33%

Vision Clear

Strategic plans

Some Strategic Success

Significant Strategic Success

20 / 24

From: Strategic Performance Measurement & Management Renaissance Worldwide, 1997

Dengan tidak adanya visi yang terjemahkan dengan baik untuk menjadi aksi, secara tidak langsung menunjukkan

banyaknya pemanfaatan sumber daya dan operasi organisasi yang tidak terencana dengan baik, tidak efektif, dan tidak efisien.

Persoalan mendasar terjadinya paradoks antara visi dan aksi diantaranya adalah :

(1) banyaknya pembatas (barriers) didalam organisasi yang berakibat organisasi tidak fokus pada visi dan misinya;

(2) banyaknya ukuran yang dipakai dan ukuran yang tidak didesain dalam kaitan visi dan aksi;

(3) kurangnya feedback yang mampu merangsang terjadinya perubahan dalam organisasi sehingga improvement organisasi

tidak terjadi;

(4) yang berakibat pada suramnya sasaran yang harus dicapai

Hal diatas menjadikan sumberdaya yang ada dialokasikan pada kegiatan-kegiatan yang tidak memiliki kontribusi signifikan

terhadap pencapaian misi.

Secara normative instansi pemerintah memiliki strategi Manajemen jangka panjang sebagai wujud penterjemahan visi dan

misinya, namun secara aktual begitu banyak aksi yang tidak mencerminkan terjemahan yang baik terhadap visi yang ditetapkan.

Sebagai contoh penetapan kota sebagai “Kota Pendidikan” , pada aktualisasi program dan gerakannya tidak ada satu yang

mengindikasikan dominasi pendidikan sebagai titik fokus perencanaan, indikasi tersebut bias terbaca dengan tidak adanya

perpustakaan yang memadai bagi warga kota, tidak adanya perlakukan istimewa bagi warga pendidikan dalam hidup berwarga

kota, tidak adanya even-even yang merangsang warga kota untuk masuk dalam kultur pendidikan, dan lain sebagainya. Sehingga

yang banyak terjadi adalah adanya keterputusan antara visi dan aksi. Ibarat pesawat yang mencoba lepas landas namun ketika

21 / 24

telah lepas landas pesawat kehilangan kendala untuk melanjutkan penerbangan pada tingkat ketinggian yang diharapkan, itu

terjadi apabila pesawat tidak dilengkapi oleh instrumen memadai.

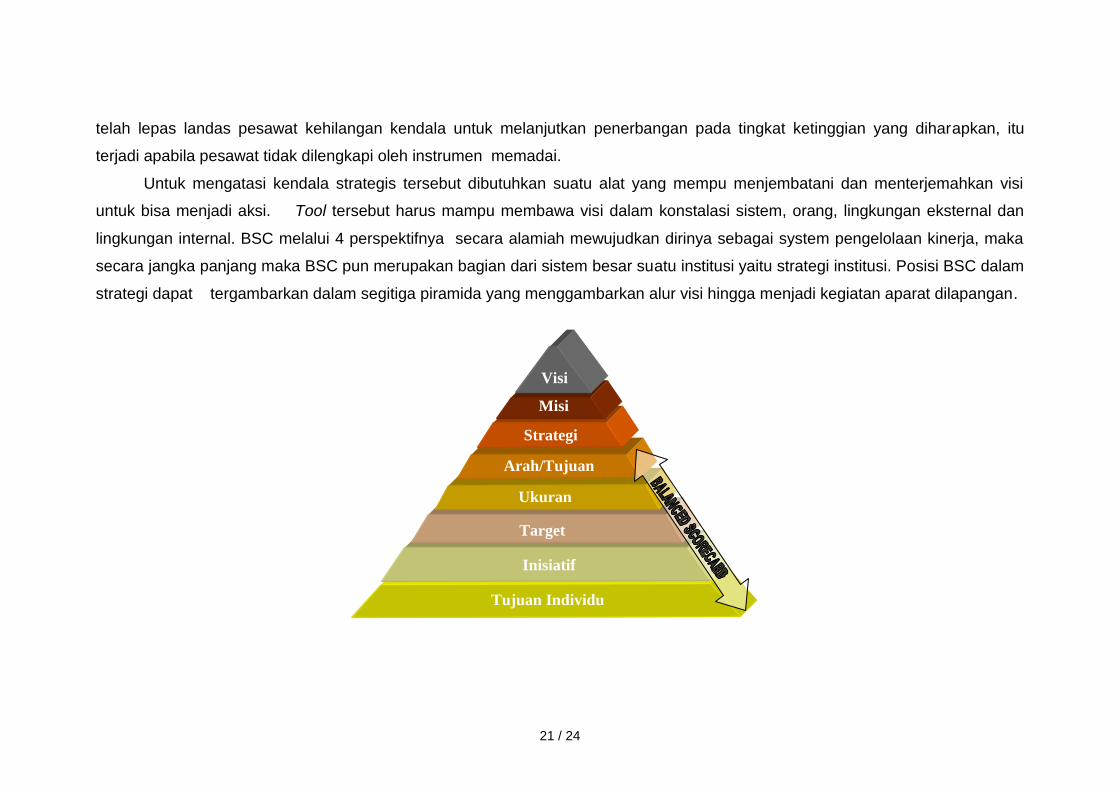

Untuk mengatasi kendala strategis tersebut dibutuhkan suatu alat yang mempu menjembatani dan menterjemahkan visi

untuk bisa menjadi aksi. Tool tersebut harus mampu membawa visi dalam konstalasi sistem, orang, lingkungan eksternal dan

lingkungan internal. BSC melalui 4 perspektifnya secara alamiah mewujudkan dirinya sebagai system pengelolaan kinerja, maka

secara jangka panjang maka BSC pun merupakan bagian dari sistem besar suatu institusi yaitu strategi institusi. Posisi BSC dalam

strategi dapat tergambarkan dalam segitiga piramida yang menggambarkan alur visi hingga menjadi kegiatan aparat dilapangan.

Visi

Misi

Strategi

Arah/Tujuan

Ukuran

Target

Inisiatif

Tujuan Individu

22 / 24

Isu mengkreasikan nilai tambah jangka panjang sudah tidak dapat dihindari lagi bagi instansi pemerintah kedepan, yang

menjadi persoalan saat ini adalah bagaimana instansi pemerintah mampu melakukan hijrah besar untuk masuk pada tatanan

system organisasi dan Manajemen yang terbudaya oleh penciptaan nilai tambah terus menerus (changing and improving

countinuesly).

Value suatu instansi tidak ditentukan oleh instansi itu sendiri namun value ditentukan oleh publik/customer karena

value merupakan satu persepsi harapan customer /publik yang seharusnya dipenuhi agar publik puas. Dengan demikian setting

strategi yang berpendekatan Ouside-in bagi organisasi yang mapan akan terus memperbaiki tingkat efisiensi dan efektifitas kinerja

Manajemen secara keseluruhan melalui:

1. Menterjemahkan visi instansi kedalam outcomes yang terukur sebagai indikasi keberhasilan, sebagai pijakan proses

transparansi baik kepada publik maupun stakeholders;

2. Melengkapi dirinya dengan seperangkat instrumen untuk melakukan penilaian, pengelolaan, dan perbaikan untuk seluruh

kesehatan dan keberhasilan system internal bisnisnya;

3. Memasukkan ukuran terhadap kualitas, biaya, kecepatan, pelayanan pada masyarakat, pemberdayaan karyawan, motivasi,

ketrampilan kedalam system Manajemen kinerja.

Untuk itu instansi pemerintah pada konteks penciptaan nilai tambah yang sesuai dengan harapan publik, maka pendekatan

perencanaan strategy tidak berbasis pada masa lalu namun berbasis pada peluang masa akan datang, karena nilai tambah hanya

didapat dalam konteks masa datang dan pemanfaatan/eksploitasi peluang. Masa lalu lebih pada proses problem-solving, dan hal

tersebut tidak memberikan nilai tambah namun mencegah agar persoalan (problem) tidak semakin bernilai negatif (kontra

produktif). Sehingga value creation secara jangka panjang akan terdesain sejak dini oleh instansi pemerintah. Inilah profile instansi

pemerintah yang tidak sekedar membantu memecahkan persoalan masyarakat, namun secara bersama-sama (partnership)

23 / 24

dengan masyarakat, dan sector swasta meng-create masa depan dengan baik. Pada momentum inilah misi negara sebagai

pencipta kesejahteraan atau institusi kesejahteraan (Welfare Institution).

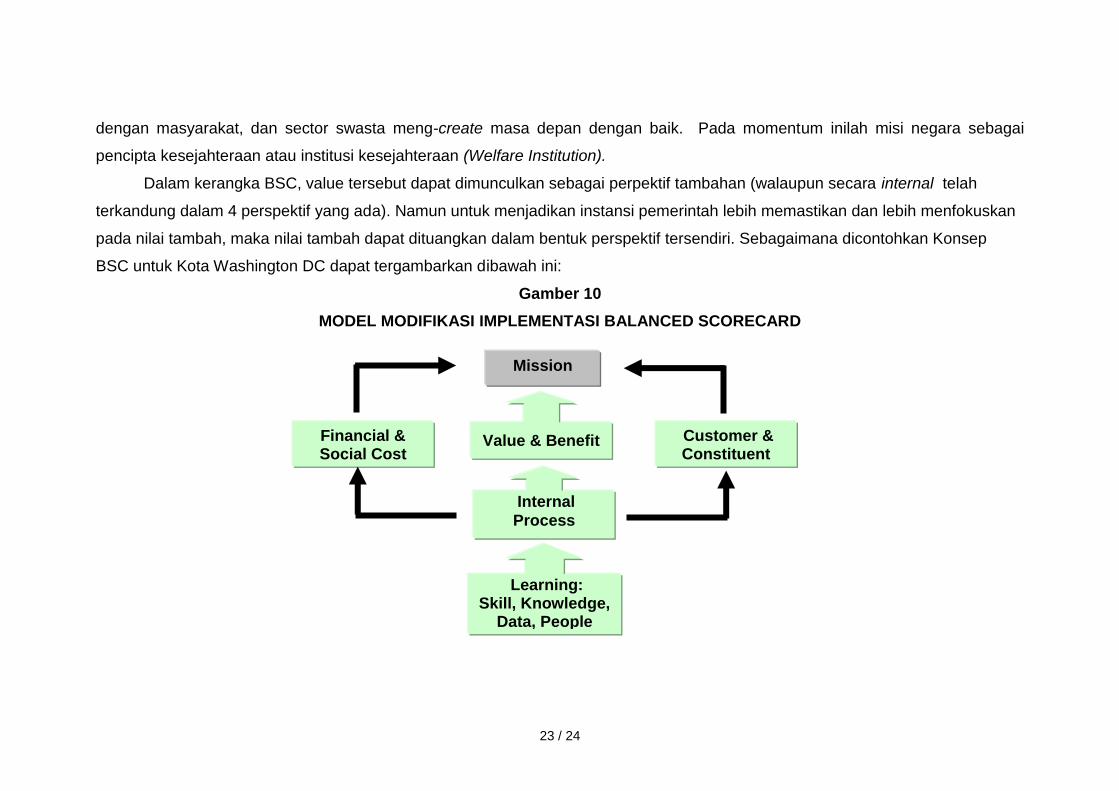

Dalam kerangka BSC, value tersebut dapat dimunculkan sebagai perpektif tambahan (walaupun secara internal telah

terkandung dalam 4 perspektif yang ada). Namun untuk menjadikan instansi pemerintah lebih memastikan dan lebih menfokuskan

pada nilai tambah, maka nilai tambah dapat dituangkan dalam bentuk perspektif tersendiri. Sebagaimana dicontohkan Konsep

BSC untuk Kota Washington DC dapat tergambarkan dibawah ini:

Gamber 10

MODEL MODIFIKASI IMPLEMENTASI BALANCED SCORECARD

Mission

Value & Benefit Financial & Social Cost

Customer & Constituent

s

Internal

Process

Learning: Skill, Knowledge,

Data, People

24 / 24

Model BSC diatas telah menempatkan secara spesifik nilai tambah pada perspektif Value & Benefit (Nilai & Kemanfaatan), dan

nampak jelas bahwa Perspektif Value & Benefit tersebut merupakan keluaran utama dari hasil kerja Perspektif Internal Process.

Dan Perspektif Keuangan bukanlah merupakan tujuan utama namun lebih sebagai batasan-batasan didalam menjalankan misi,

begitu pula dengan Perspektif Pelanggan. Model BSC tersebut juga telah mencerminkan model, konfigurasi, peta strategi, cause

and effect antar masing-masing perspektif. Model tersebut diawali oleh perspektif Learning & Growth dan berakhir pada

pencapaian Misi.

Selanjutnya, dengan mengintegrasikan Balanced Scorecard ke dalam kalender Manajemen, semua proses Manajemen

dapat diselaraskan dan tetap berfokus kepada pelaksanaan strategi jangka panjang.

PENUTUP

Balanced Scorecard merupakan konsep relatif baru yang telah teruji mampu meningkatkan kinerja instansi dibanyak tempat,

institusi dan negara, yang akan menggelinding menjadi isu besar di Indonesia. Kemampuan mengintegrasikan prespektif-

perspektif secara metodelogis, menjadikan BSC sebagai peluang persenyawaan antar Administrasi Negara dan Administrasi

Niaga, persenyawaan antara disiplin ilmu untuk mencapai maksimalisasi pemecahan masalah dan pemenuhan tuntutan kebutuhan

institusi publik kedepan. Untuk maksimalisasi BSC dibutuhkan dukungan dari banyak disiplin ilmu dan kajian untuk berintegrasi,

karena itu merupakan tuntutan anatomi BSC yang utuh.

Related Documents

![LAPORAN AKHIR (Ringkasan) - JICA · [3] Menilai dam mengusulkan tindakan-tindakan untuk mempercepat pembangunan infrastuktur dengan mempertimbangkan sifat pendanaan untuk pembangunan.](https://static.cupdf.com/doc/110x72/5eb7d8bf72b690667a50b35f/laporan-akhir-ringkasan-jica-3-menilai-dam-mengusulkan-tindakan-tindakan-untuk.jpg)