BAGIAN III : PENGUATAN MONITORING KINERJA PENGANGGARAN • PENGUKURAN DAN EVALUASI KINERJA ATAS PELAKSANAAN RKA-K/L • TATA CARA PEMBERIAN PENGHARGAAN DAN PENGENAAN SANKSI ATAS PELAKSANAAN ANGGARAN BELANJA K/L PMK No 258 Tahun 2015 tentang Tata Cara Pemberian Penghargaan dan Pengenaan Sanksi Atas Pelaksanaan Anggaran Belanja Kementerian/Lembaga PMK No. 249 Tahun 2011 tentang Pengukuran dan Evaluasi Kinerja atas Pelaksanaan Rencana Kerja dan Anggaran Kementerian Negara /Lembaga 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAGIAN III :

PENGUATAN MONITORING

KINERJA PENGANGGARAN

• PENGUKURAN DAN EVALUASI KINERJA ATAS PELAKSANAANRKA-K/L

• TATA CARA PEMBERIAN PENGHARGAAN DAN PENGENAANSANKSI ATAS PELAKSANAAN ANGGARAN BELANJA K/L

PMK No 258 Tahun 2015 tentang

Tata Cara Pemberian Penghargaan dan Pengenaan

Sanksi Atas Pelaksanaan Anggaran Belanja

Kementerian/Lembaga

PMK No. 249 Tahun 2011tentang

Pengukuran dan Evaluasi Kinerja atas Pelaksanaan

Rencana Kerja dan Anggaran Kementerian

Negara /Lembaga1

PERATURAN MENTERI KEUANGAN

NO 249/PMK.02/2011 TENTANG PENGUKURAN DAN

EVALUASI KINERJA ATAS PELAKSANAAN RENCANA KERJA

DAN ANGGARAN KEMENTERIAN NEGARA/LEMBAGA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL ANGGARAN

2

I. LATAR BELAKANG

II. DASAR HUKUM, ASAS & FUNGSI MONEV KINERJA ANGGARAN

III.MATERI PMK NO 249 TAHUN 2011

IV. POKOK-POKOK PMK NO 249 TAHUN 2011

OUTLINE

3

I. LATAR BELAKANG

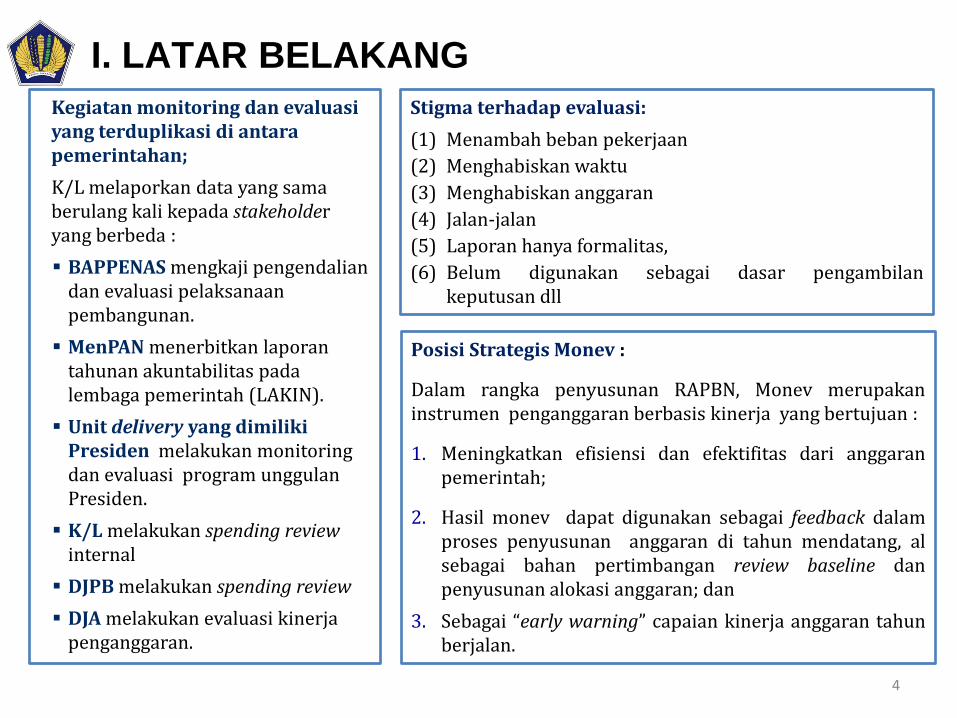

Kegiatan monitoring dan evaluasiyang terduplikasi di antarapemerintahan;

K/L melaporkan data yang samaberulang kali kepada stakeholder yang berbeda :

BAPPENAS mengkaji pengendaliandan evaluasi pelaksanaanpembangunan.

MenPAN menerbitkan laporantahunan akuntabilitas padalembaga pemerintah (LAKIN).

Unit delivery yang dimilikiPresiden melakukan monitoring dan evaluasi program unggulanPresiden.

K/L melakukan spending review internal

DJPB melakukan spending review

DJA melakukan evaluasi kinerjapenganggaran.

Stigma terhadap evaluasi:

(1) Menambah beban pekerjaan

(2) Menghabiskan waktu

(3) Menghabiskan anggaran

(4) Jalan-jalan

(5) Laporan hanya formalitas,

(6) Belum digunakan sebagai dasar pengambilankeputusan dll

Posisi Strategis Monev :

Dalam rangka penyusunan RAPBN, Monev merupakaninstrumen penganggaran berbasis kinerja yang bertujuan :

1. Meningkatkan efisiensi dan efektifitas dari anggaranpemerintah;

2. Hasil monev dapat digunakan sebagai feedback dalamproses penyusunan anggaran di tahun mendatang, alsebagai bahan pertimbangan review baseline danpenyusunan alokasi anggaran; dan

3. Sebagai “early warning” capaian kinerja anggaran tahunberjalan.

4

II. DASAR HUKUM, ASAS, & FUNGSI MONEV KINERJA ANGGARAN

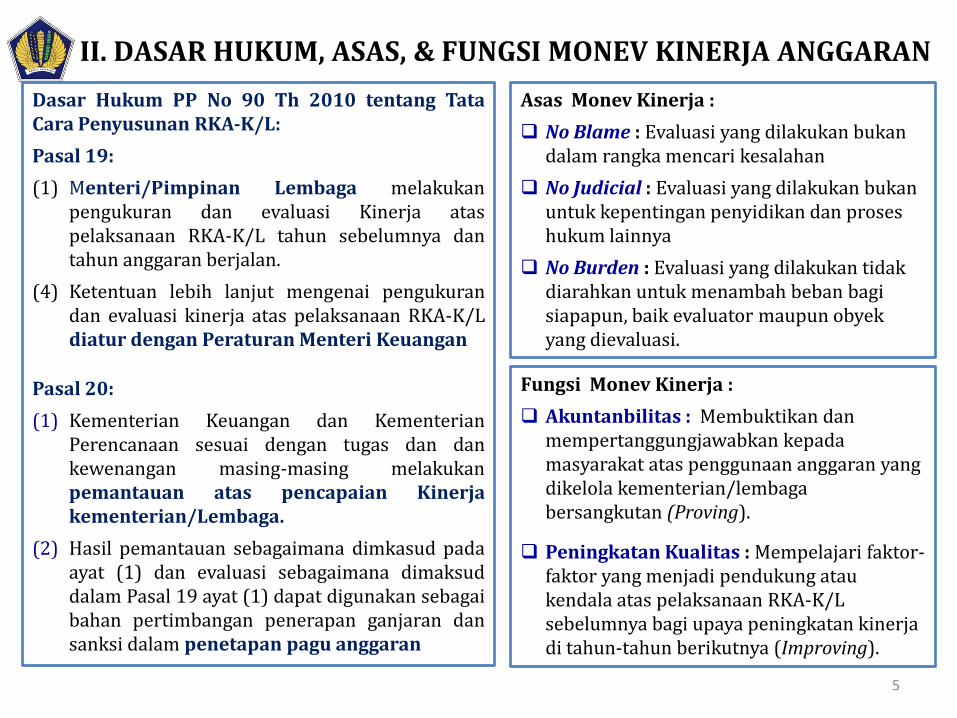

Dasar Hukum PP No 90 Th 2010 tentang TataCara Penyusunan RKA-K/L:

Pasal 19:

(1) Menteri/Pimpinan Lembaga melakukanpengukuran dan evaluasi Kinerja ataspelaksanaan RKA-K/L tahun sebelumnya dantahun anggaran berjalan.

(4) Ketentuan lebih lanjut mengenai pengukurandan evaluasi kinerja atas pelaksanaan RKA-K/Ldiatur dengan Peraturan Menteri Keuangan

Pasal 20:

(1) Kementerian Keuangan dan KementerianPerencanaan sesuai dengan tugas dan dankewenangan masing-masing melakukanpemantauan atas pencapaian Kinerjakementerian/Lembaga.

(2) Hasil pemantauan sebagaimana dimkasud padaayat (1) dan evaluasi sebagaimana dimaksuddalam Pasal 19 ayat (1) dapat digunakan sebagaibahan pertimbangan penerapan ganjaran dansanksi dalam penetapan pagu anggaran

Asas Monev Kinerja :

No Blame : Evaluasi yang dilakukan bukandalam rangka mencari kesalahan

No Judicial : Evaluasi yang dilakukan bukanuntuk kepentingan penyidikan dan proseshukum lainnya

No Burden : Evaluasi yang dilakukan tidakdiarahkan untuk menambah beban bagisiapapun, baik evaluator maupun obyekyang dievaluasi.

Fungsi Monev Kinerja :

Akuntanbilitas : Membuktikan danmempertanggungjawabkan kepadamasyarakat atas penggunaan anggaran yang dikelola kementerian/lembagabersangkutan (Proving).

Peningkatan Kualitas : Mempelajari faktor-faktor yang menjadi pendukung ataukendala atas pelaksanaan RKA-K/L sebelumnya bagi upaya peningkatan kinerjadi tahun-tahun berikutnya (Improving).

5

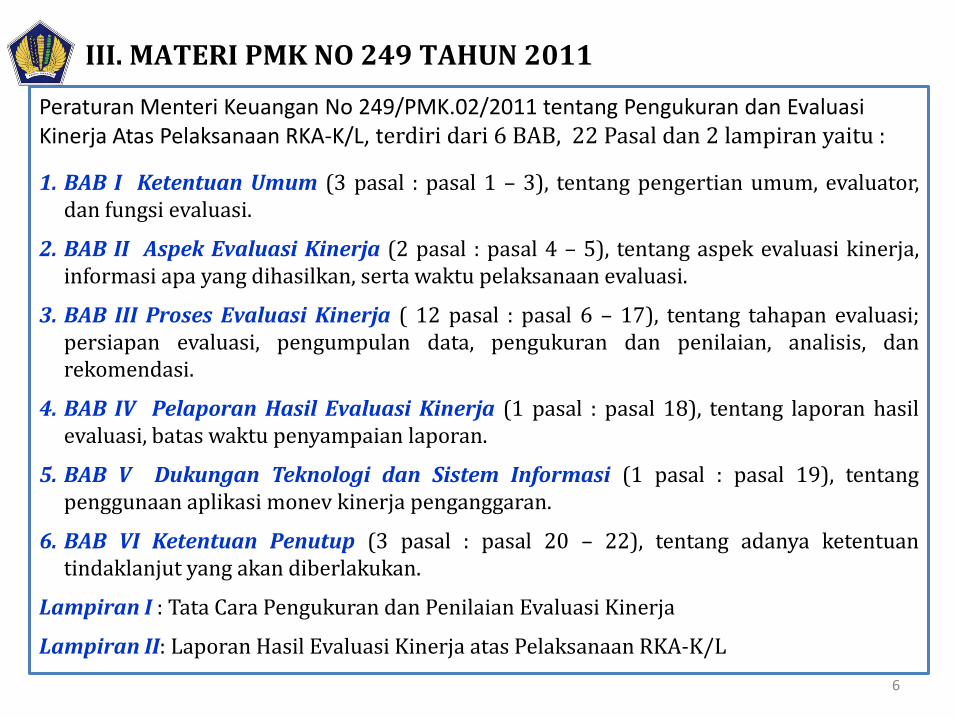

III. MATERI PMK NO 249 TAHUN 2011

Peraturan Menteri Keuangan No 249/PMK.02/2011 tentang Pengukuran dan EvaluasiKinerja Atas Pelaksanaan RKA-K/L, terdiri dari 6 BAB, 22 Pasal dan 2 lampiran yaitu :

1. BAB I Ketentuan Umum (3 pasal : pasal 1 – 3), tentang pengertian umum, evaluator,dan fungsi evaluasi.

2. BAB II Aspek Evaluasi Kinerja (2 pasal : pasal 4 – 5), tentang aspek evaluasi kinerja,informasi apa yang dihasilkan, serta waktu pelaksanaan evaluasi.

3. BAB III Proses Evaluasi Kinerja ( 12 pasal : pasal 6 – 17), tentang tahapan evaluasi;persiapan evaluasi, pengumpulan data, pengukuran dan penilaian, analisis, danrekomendasi.

4. BAB IV Pelaporan Hasil Evaluasi Kinerja (1 pasal : pasal 18), tentang laporan hasilevaluasi, batas waktu penyampaian laporan.

5. BAB V Dukungan Teknologi dan Sistem Informasi (1 pasal : pasal 19), tentangpenggunaan aplikasi monev kinerja penganggaran.

6. BAB VI Ketentuan Penutup (3 pasal : pasal 20 – 22), tentang adanya ketentuantindaklanjut yang akan diberlakukan.

Lampiran I : Tata Cara Pengukuran dan Penilaian Evaluasi Kinerja

Lampiran II: Laporan Hasil Evaluasi Kinerja atas Pelaksanaan RKA-K/L

6

IV. POKOK-POKOK PMK NO 249 TAHUN 2011…(1)

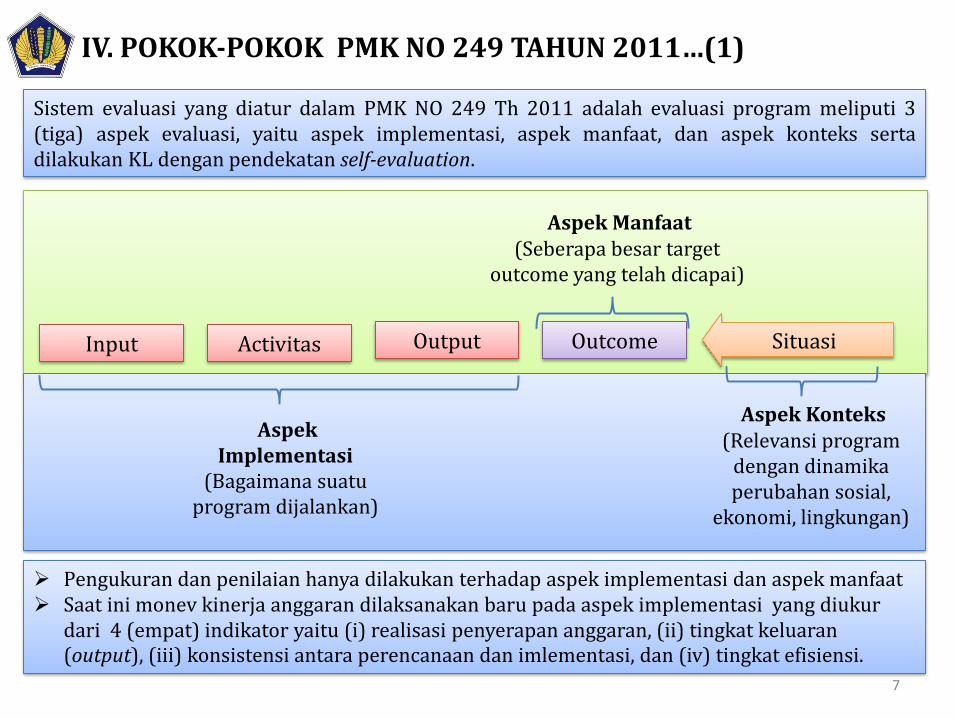

Sistem evaluasi yang diatur dalam PMK NO 249 Th 2011 adalah evaluasi program meliputi 3(tiga) aspek evaluasi, yaitu aspek implementasi, aspek manfaat, dan aspek konteks sertadilakukan KL dengan pendekatan self-evaluation.

Pengukuran dan penilaian hanya dilakukan terhadap aspek implementasi dan aspek manfaat Saat ini monev kinerja anggaran dilaksanakan baru pada aspek implementasi yang diukur

dari 4 (empat) indikator yaitu (i) realisasi penyerapan anggaran, (ii) tingkat keluaran(output), (iii) konsistensi antara perencanaan dan imlementasi, dan (iv) tingkat efisiensi.

Input SituasiActivitas Output Outcome

AspekImplementasi

(Bagaimana suatuprogram dijalankan)

Aspek Manfaat(Seberapa besar target

outcome yang telah dicapai)

Aspek Konteks(Relevansi program

dengan dinamikaperubahan sosial,

ekonomi, lingkungan)

7

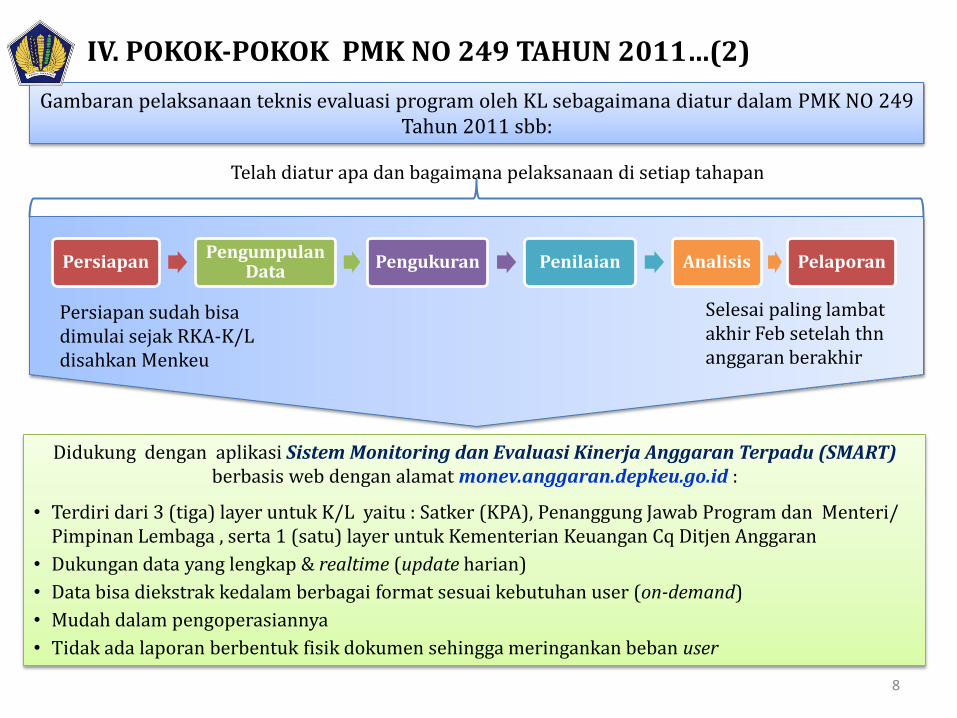

IV. POKOK-POKOK PMK NO 249 TAHUN 2011…(2)

PersiapanPengumpulan

DataPengukuran Penilaian Analisis Pelaporan

Selesai paling lambatakhir Feb setelah thnanggaran berakhir

Gambaran pelaksanaan teknis evaluasi program oleh KL sebagaimana diatur dalam PMK NO 249 Tahun 2011 sbb:

Telah diatur apa dan bagaimana pelaksanaan di setiap tahapan

Persiapan sudah bisadimulai sejak RKA-K/L disahkan Menkeu

Didukung dengan aplikasi Sistem Monitoring dan Evaluasi Kinerja Anggaran Terpadu (SMART) berbasis web dengan alamat monev.anggaran.depkeu.go.id :

• Terdiri dari 3 (tiga) layer untuk K/L yaitu : Satker (KPA), Penanggung Jawab Program dan Menteri/ Pimpinan Lembaga , serta 1 (satu) layer untuk Kementerian Keuangan Cq Ditjen Anggaran

• Dukungan data yang lengkap & realtime (update harian)

• Data bisa diekstrak kedalam berbagai format sesuai kebutuhan user (on-demand)

• Mudah dalam pengoperasiannya

• Tidak ada laporan berbentuk fisik dokumen sehingga meringankan beban user

8

Related Documents