Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan BUDGET BAHAN BAKU Kompetensi dasar Memahami dan dapat mengaplikasikan budget bahan baku Indikator 1. Menj el askan tujuan penyusunan angg ar ab bahan baku langsung 2. Membua t bud get keb utuhan bah an bak u, budget biaya bah an bak u, budget pembelian dan budget persediaan bahan baku A. Tu juan Penyusunan Anggar an Bahan Baku angsung 1. Memperkirakan jumlahkebutuhan bahan baku langsung 2. Memperkirakan jumlah pembelian bahan baku langsung yang diperlukan 3. Sebagai dasar memperkirakan kebutuhan dana yang diperlukan untuk melaksanakan pembelian bahan baku langsung 4. Sebagai dasar penentuan harga pokok produksi yakni memperkirakan komponen harga pokok pabrik karena penggunaan bahan baku langsung dalam proses produksi 5. Sebagai dasar melaksanakan fungsi pengendalian bahan baku langsung B. Empat !u" A nggar an Bahan Baku angsu ng 1. Anggaran kebutuhan bahan baku langsung 2. Anggaran pembelian bahan baku langsung 3. Anggaran persediaan bahan baku langsung 4. Anggaran biaya bahan baku langsung yang habis dipergunakan dalam proses produksi #. Angg aran Ke"u tuhan Bahan Baku ang sung nformasi yang harus ter!antum dalam anggaran kebutuhan bahan baku langsung 1. "enis produk jadi yang dihasilkan 2. "enis bahan baku la ngsung yang dipergunakan $%

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 1/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

BUDGET BAHAN BAKU

Kompetensi dasar

Memahami dan dapat mengaplikasikan budget bahan baku

Indikator

1. Menjelaskan tujuan penyusunan anggarab bahan baku langsung

2. Membuat budget kebutuhan bahan baku, budget biaya bahan baku, budget

pembelian dan budget persediaan bahan baku

A. Tujuan Penyusunan Anggaran Bahan Baku angsung

1. Memperkirakan jumlahkebutuhan bahan baku langsung

2. Memperkirakan jumlah pembelian bahan baku langsung yang diperlukan

3. Sebagai dasar memperkirakan kebutuhan dana yang diperlukan untuk

melaksanakan pembelian bahan baku langsung

4. Sebagai dasar penentuan harga pokok produksi yakni memperkirakan komponenharga pokok pabrik karena penggunaan bahan baku langsung dalam proses

produksi

5. Sebagai dasar melaksanakan fungsi pengendalian bahan baku langsung

B. Empat !u" Anggaran Bahan Baku angsung

1. Anggaran kebutuhan bahan baku langsung

2. Anggaran pembelian bahan baku langsung

3. Anggaran persediaan bahan baku langsung

4. Anggaran biaya bahan baku langsung yang habis dipergunakan dalam proses

produksi

#. Anggaran Ke"utuhan Bahan Baku angsung

nformasi yang harus ter!antum dalam anggaran kebutuhan bahan baku langsung

1. "enis produk jadi yang dihasilkan

2. "enis bahan baku langsung yang dipergunakan

$%

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 2/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

3. #epartemen produksi yang dilalui dalam proses produksi

4. Standard Used Rate (SUR)

5. $aktu penggunaan bahan baku langsung

6. %uantitas barang jadi

#ontoh anggaran ke"utuhan "ahan &angsung

Tri&ulan 'roduksi (unit) S*+ (kg) %ebutuhan BB

- - /

2 0

- /

1.2

12. -.0

S*+ (Standard Used Rate) menunjukkan berapa satuan (unit, kg, m, liter dll)

bahan baku yang digunakan untuk membuat 1 barang jadi.

a. Anggaran Pem"e&ian 'ateria&

Setelah menentukan anggaran kebutuhan material, berikutnya adalah menyusun

anggaran pembelian material. #alam anggaran pembelian material akan

ditentukan berapa jumlah material yang akan dibeli dan berapa nilai pembelian

tersebut.

Besar ke!ilnya anggaran pembelian material akan tergantung pada 3

1. Anggaran %ebutuhan Material

Semakin besar kebutuhan materialnya akan menyebabkan anggaran pembelian

semakin besar.

2. Tingkat 'ersediaan Material

'ersediaan material sering dipersiapkan untuk berjaga4jaga kalau kebutuhan

material tidak sesuai dengan yang diren!anakan.

a. 'ersediaan a&al material

'ersediaan a&al merupakan sisa material yang tidak terpakai pada periode

yang lalu. #engan menghitung se!ara fisik pada akhir periode jumlah

persediaan dapat diketahui. Semakin besar jumlah persediaan a&alnya,

jumlah pembelian material semakin ke!il.

b. 'ersediaan akhir material

Besarnya persediaan akhir material ditentukan atau diprediksikan dengan

pertimbangan tertentu. Misalnya persediaan akhir ditentukan sebesar

$(

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 3/20

+

_

+

_

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

kebutuhan produksi satu bulan. Semakin besar persediaan akhir, maka

jumlah material yang dibeli semakin besar, sebaliknya semakin ke!il jumlah

persediaan akhir, jumlah pembelian akan semakin ke!il.

-. 5arga per Satuan

a. 5arga per satuan sama

5arga material per satuan sama jika dalam satu periode material tersebut

dibeli sekaligus.

b. 5arga per satuan berbeda

Bila material yang diperlukan dibeli dalam beberapa kali pembelian, maka

harga material per satuan dimungkinkan berbeda. 6rekuensi pembelian

yang diren!anakan tergantung pada pertimbangan apakah akan

meminimumkan biaya persediaan atau tidak.

Bila diformulasikan anggaran pembelian material disusun sebagai berikut 3

Anggaran kebutuhan material 77

'ersediaan akhir material 77

"umlah 77

'ersediaan a&al material 77

Anggaran pembelian material 77

Sebagai ilustrasi !ontoh di depan kita teruskan dengan tambahan data berikut 3

4 'ersediaan a&al material 2 kg

4 'ersediaan akhir material kg

Sedangkan anggaran kebutuhan material yang telah diperhitungkan sebesar -.0

kg, maka anggaran pembelian material tahun 28 sebesar 3

Anggaran kebutuhan material -.0

'ersediaan akhir material

"umlah .

'ersediaan a&al material 2

Anggaran pembelian material -.9

Sedangkan anggaran biaya pembelian material akan tergantung pada harga per

satuan.

a. Bila harga per satuan sama, misal +p 1.,:kg

Anggaran biaya pembelian material 1 tahun

$)

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 4/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

; -.9 kg < +p 1., ; +p -9..,

b. Bila harga per satuan tidak sama

'embelian material diren!anakan kali dalam setahun 3

- 'embelian 1 harga material +p 1.,:kg

- 'embelian 2 harga material +p 1.=,:kg

- 'embelian - harga material +p 1.1,:kg

- 'embelian harga material +p 1.1=,:kg

%arena frekuensi pembelian material kali dalam setahun, maka setiap kali

pembelian sejumlah kg9504

3.800=

Anggaran biaya pembelian material 3- 'embelian 1 ; /= < +p 1., ; +p /=.,

- 'embelian 2 ; /= < +p 1.=, ; +p //8.,

- 'embelian - ; /= < +p 1.1, ; +p 1.=.,

- 'embelian ; /= < +p 1.1=, ; +p 1./2.,

"umlah ; +p .9=.,

". Pem"e&ian 'ateria& *ang Ekonomis

*ntuk melakukan pembelian yang paling ekonomis bisa dilakukan dengan analisis

>?@ (e!onomi! ?rder @uantity). #alam analisis >?@ pembelian ekonomis adalah

pembelian material yang meminimalkan biaya pemesanan dan biaya simpan. *ntuk

menentukan pembelian yang ekonomis akan diperhitungkan berapa besarnya

kebutuhan material dalam 1 tahun, biaya pemesanan setiap kali pesan, harga

material per satuan dan biaya simpan per satuan.

PxCi

2R.S EOQ =

>?@ 3 'embelian yang ekonomis+ 3 %ebutuhan material satu tahun

3 Biaya simpan per satuan:tahun

' 3 5arga material per satuan

S 3 Biaya pemesanan setiap kali pesan.

$+

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 5/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

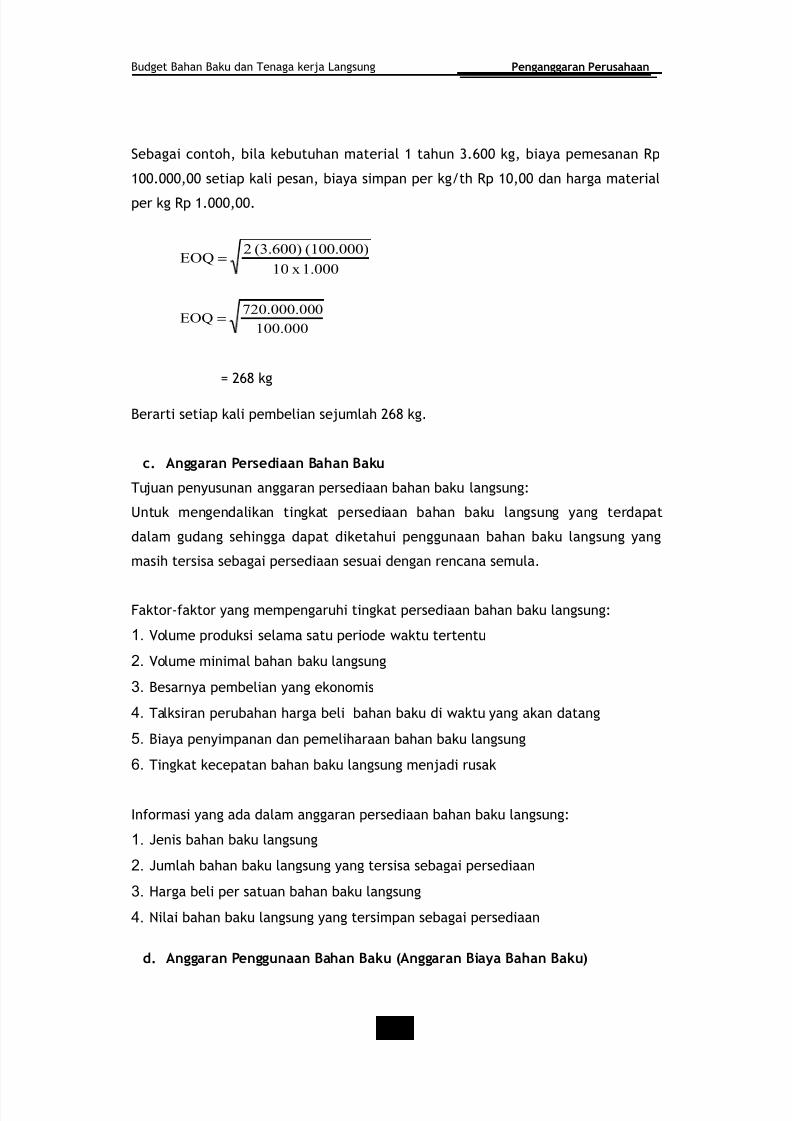

Sebagai !ontoh, bila kebutuhan material 1 tahun -.0 kg, biaya pemesanan +p

1., setiap kali pesan, biaya simpan per kg:th +p 1, dan harga material

per kg +p 1.,.

1.000x10

(100.000)(3.600)2EOQ =

100.000

0720.000.00EOQ =

; 209 kg

Berarti setiap kali pembelian sejumlah 209 kg.

,. Anggaran Persediaan Bahan Baku

Tujuan penyusunan anggaran persediaan bahan baku langsung3

*ntuk mengendalikan tingkat persediaan bahan baku langsung yang terdapat

dalam gudang sehingga dapat diketahui penggunaan bahan baku langsung yang

masih tersisa sebagai persediaan sesuai dengan ren!ana semula.

6aktor4faktor yang mempengaruhi tingkat persediaan bahan baku langsung3

1. olume produksi selama satu periode &aktu tertentu

2. olume minimal bahan baku langsung

3. Besarnya pembelian yang ekonomis

4. Talksiran perubahan harga beli bahan baku di &aktu yang akan datang

5. Biaya penyimpanan dan pemeliharaan bahan baku langsung

6. Tingkat ke!epatan bahan baku langsung menjadi rusak

nformasi yang ada dalam anggaran persediaan bahan baku langsung3

1. "enis bahan baku langsung

2. "umlah bahan baku langsung yang tersisa sebagai persediaan

3. 5arga beli per satuan bahan baku langsung

4. ilai bahan baku langsung yang tersimpan sebagai persediaan

d. Anggaran Penggunaan Bahan Baku -Anggaran Biaya Bahan Baku

$/

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 6/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

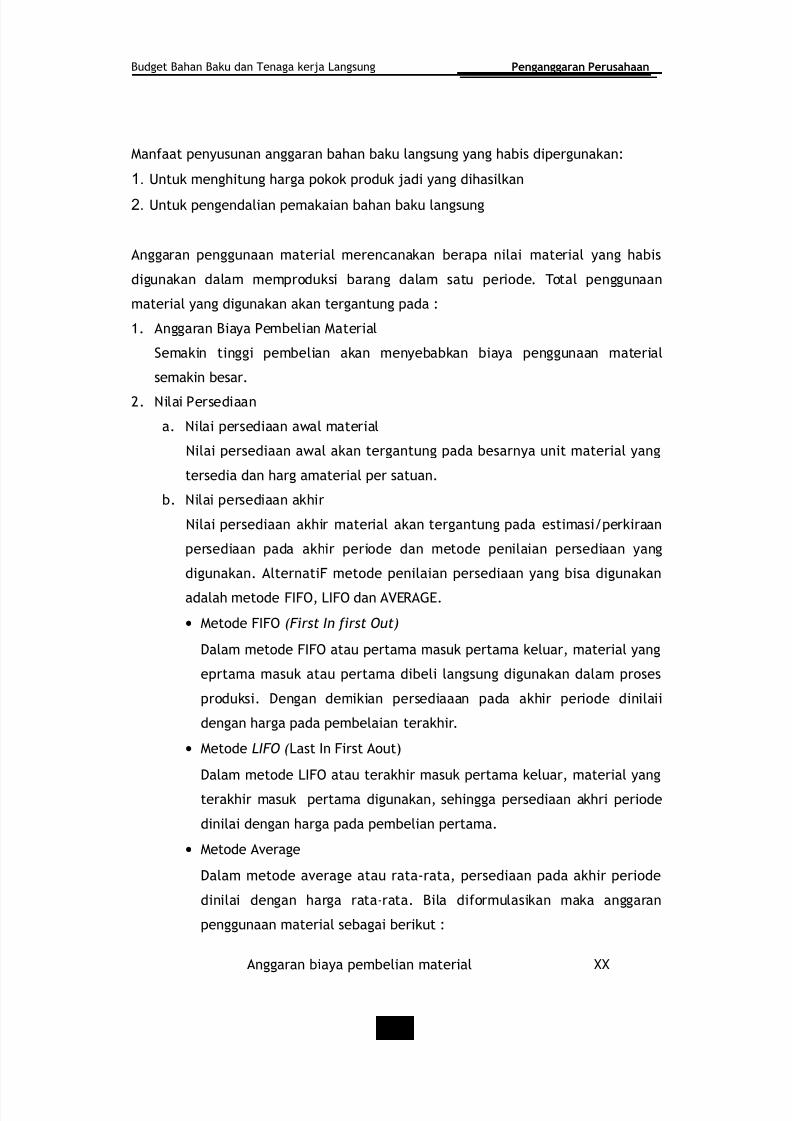

Manfaat penyusunan anggaran bahan baku langsung yang habis dipergunakan3

1. *ntuk menghitung harga pokok produk jadi yang dihasilkan

2. *ntuk pengendalian pemakaian bahan baku langsung

Anggaran penggunaan material meren!anakan berapa nilai material yang habis

digunakan dalam memproduksi barang dalam satu periode. Total penggunaan

material yang digunakan akan tergantung pada 3

1. Anggaran Biaya 'embelian Material

Semakin tinggi pembelian akan menyebabkan biaya penggunaan material

semakin besar.

2. ilai 'ersediaan

a. ilai persediaan a&al material

ilai persediaan a&al akan tergantung pada besarnya unit material yang

tersedia dan harg amaterial per satuan.

b. ilai persediaan akhir

ilai persediaan akhir material akan tergantung pada estimasi:perkiraan

persediaan pada akhir periode dan metode penilaian persediaan yang

digunakan. Alternati6 metode penilaian persediaan yang bisa digunakan

adalah metode 66?, L6? dan A>+AC>.

• Metode 66? (First In first Out)

#alam metode 66? atau pertama masuk pertama keluar, material yang

eprtama masuk atau pertama dibeli langsung digunakan dalam proses

produksi. #engan demikian persediaaan pada akhir periode dinilaii

dengan harga pada pembelaian terakhir.

• Metode LIFO ( Last n 6irst Aout)

#alam metode L6? atau terakhir masuk pertama keluar, material yang

terakhir masuk pertama digunakan, sehingga persediaan akhri periode

dinilai dengan harga pada pembelian pertama.

• Metode ADerage

#alam metode aDerage atau rata4rata, persediaan pada akhir periode

dinilai dengan harga rata4rata. Bila diformulasikan maka anggaran

penggunaan material sebagai berikut 3

Anggaran biaya pembelian material 77

$$

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 7/20

+

_

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

ilai persediaan a&al material 77

"umlah 77

ilai persediaan akhir material

(Tergantung pada metode penilaian persediaan akhir) 77

Anggaran penggunaan material 77

Selain perhitungan diatas anggaran biaya bahan baku bisa di!ari dengan

menggunakan rumus3

Adapun nformasi yang harus ter!antum dalam anggaran biaya bahan baku

langsung yang habis dipergunakan3

1. "enis bahan baku langsung yang dipergunakan

2. %uantitas bahan baku langsung yang habis dipergunakan utnuk produksi

3. 5arga persatuan bahan baku langsung

4. ilai bahan baku langsung yang habis dipergunakan untuk produksi

5. "enis produk jadi yang menggunakan bahan baku langsung

6. $aktu pemakaian bahan baku langsung

#ontoh

!ontoh1

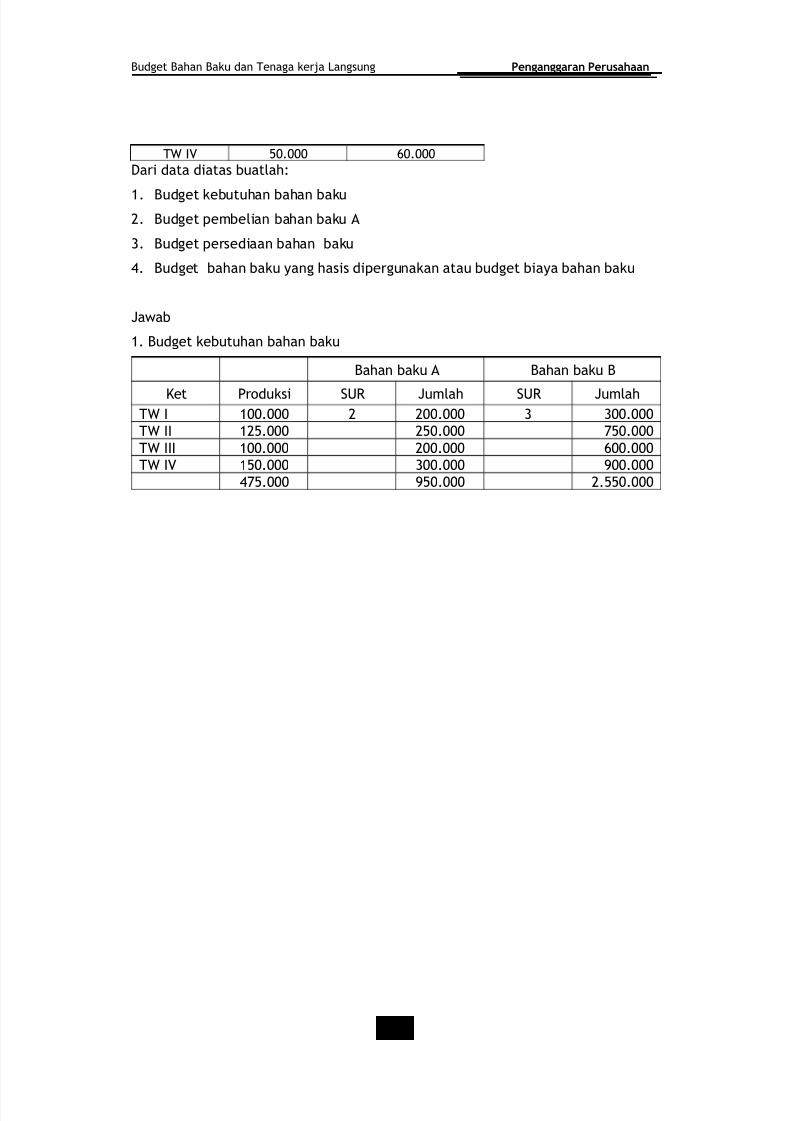

Anggaran produksi tahun 28 sebagai berikut3

T$ 1.

T$ 1.

T$ 12=.

T$ 1=.

*ntuk memproduksi 1 unit barang jadi diperlukan 2 unit bahan baku A dan - unit

bahan baku B

5arga bahan baku A +p 1 , harga bahan baku B +p 2,

'ersediaan a&al Bahan baku A 1. unit , bahan baku B 9. unit,

'ersediaan akhir

bahan baku A bahan baku B

T$ 8=. 8.

T$ =. 0.

T$ 0. .

$0

Biaya bahan baku = Jumlah produksi x SUR x hara bahan baku

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 8/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

T$ =. 0.

#ari data diatas buatlah3

1. Budget kebutuhan bahan baku

2. Budget pembelian bahan baku A

-. Budget persediaan bahan baku

. Budget bahan baku yang hasis dipergunakan atau budget biaya bahan baku

"a&ab

1. Budget kebutuhan bahan baku

Bahan baku A Bahan baku B

%et 'roduksi S*+ "umlah S*+ "umlahT$ 1. 2 2. - -.

T$ 12=. 2=. 8=.

T$ 1. 2. 0.

T$ 1=. -. /.

8=. /=. 2.==.

$1

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 9/20

+

_

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

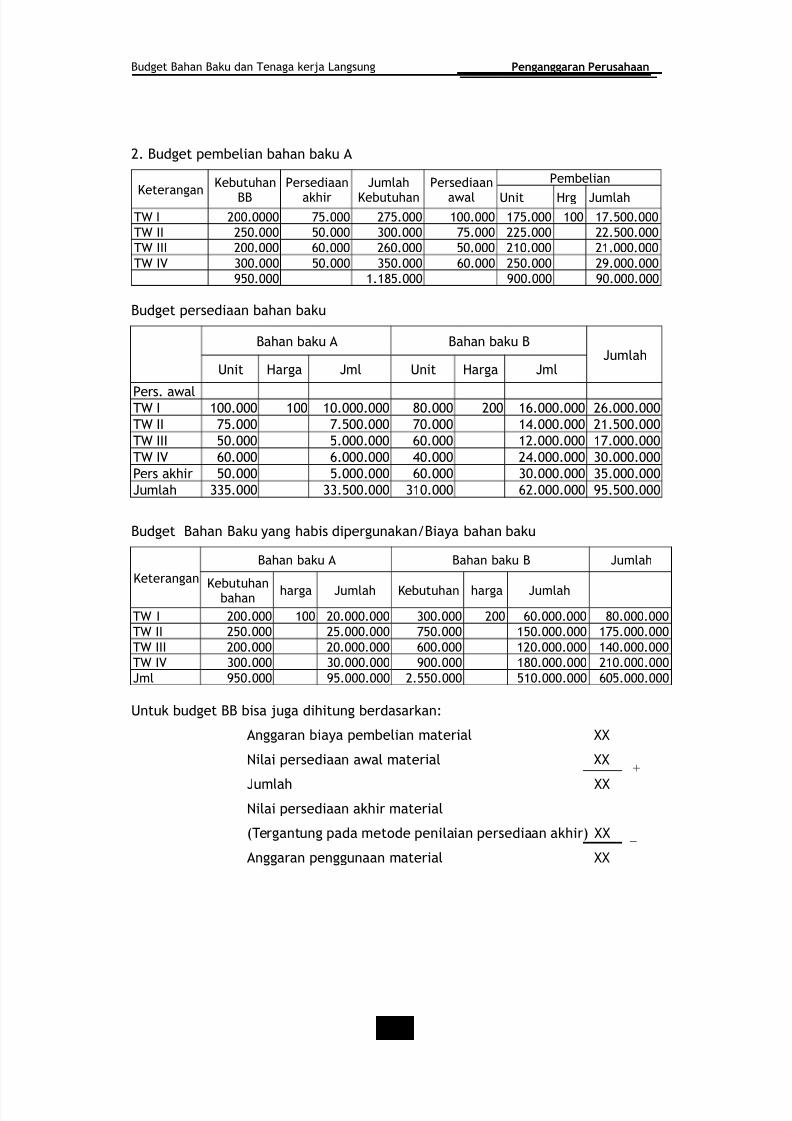

2. Budget pembelian bahan baku A

%eterangan

%ebutuhan

BB

'ersediaan

akhir

"umlah

%ebutuhan

'ersediaan

a&al

'embelian

*nit 5rg "umlah

T$ 2. 8=. 28=. 1. 18=. 1 18.=.

T$ 2=. =. -. 8=. 22=. 22.=.

T$ 2. 0. 20. =. 21. 21..

T$ -. =. -=. 0. 2=. 2/..

/=. 1.19=. /. /..

Budget persediaan bahan baku

Bahan baku A Bahan baku B"umlah

*nit 5arga "ml *nit 5arga "ml

'ers. a&alT$ 1. 1 1.. 9. 2 10.. 20..

T$ 8=. 8.=. 8. 1.. 21.=.

T$ =. =.. 0. 12.. 18..

T$ 0. 0.. . 2.. -..

'ers akhir =. =.. 0. -.. -=..

"umlah --=. --.=. -1. 02.. /=.=.

Budget Bahan Baku yang habis dipergunakan:Biaya bahan baku

%eterangan

Bahan baku A Bahan baku B "umlah

%ebutuhanbahan harga "umlah %ebutuhan harga "umlah

T$ 2. 1 2.. -. 2 0.. 9..

T$ 2=. 2=.. 8=. 1=.. 18=..

T$ 2. 2.. 0. 12.. 1..

T$ -. -.. /. 19.. 21..

"ml /=. /=.. 2.==. =1.. 0=..

*ntuk budget BB bisa juga dihitung berdasarkan3

Anggaran biaya pembelian material 77

ilai persediaan a&al material 77

"umlah 77

ilai persediaan akhir material

(Tergantung pada metode penilaian persediaan akhir) 77

Anggaran penggunaan material 77

$2

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 10/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

3angkuman

Tujuan 'enyusunan Anggaran Bahan Baku Langsung adalah memperkirakan

jumlahkebutuhan bahan baku langsung, memperkirakan jumlah pembelian bahan

baku langsung yang diperlukan, sebagai dasar memperkirakan kebutuhan dana

yang diperlukan untuk melaksanakan pembelian bahan baku langsung, sebagai

dasar penentuan harga pokok produksi yakni memperkirakan komponen harga

pokok pabrik karena penggunaan bahan baku langsung dalam proses produksi,

sebagai dasar melaksanakan fungsi pengendalian bahan baku langsung.

>mpat Sub Anggaran Bahan Baku Langsung yaitu anggaran kebutuhan bahan

baku langsung, anggaran pembelian bahan baku langsung, anggaran persediaan,

bahan baku langsung, anggaran biaya bahan baku langsung yang habis

dipergunakan dalam proses produksi.

ATIHAN

!oa& (

A#%A menyajikan data sehubungan dengan kegiatan usahanya untuk tahun

anggaran 28 sebagai berikut3

Anggaran penjualan 3

"anuari /.

6ebruari 12.2

Maret 1=.=

T$ -.-

T$ -=.=

T$ -8.8

Tingkat persediaan produk jadi 3

A&al tahun 11.2 unit

Akhir tahun 11.1 unit

"enis bahan baku yang diperlukan untuk pembuatan produk jadi adalah bahan

baku 7, E dan F dengan tingkat pemakaian masing4masing - kg, 2 kg dan 1 kg untuk

setiap satu unit produk jadi yang diproduksi. Sedang harga beli bahan baku per kg

berturut4turut +p =, +p 8= dan +p 1

Atas dasar data tersebut diatas, diminta3

1. Menyusun anggaran produksi

2. Menyususn anggaran kebutuhan bahan baku

$4

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 11/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

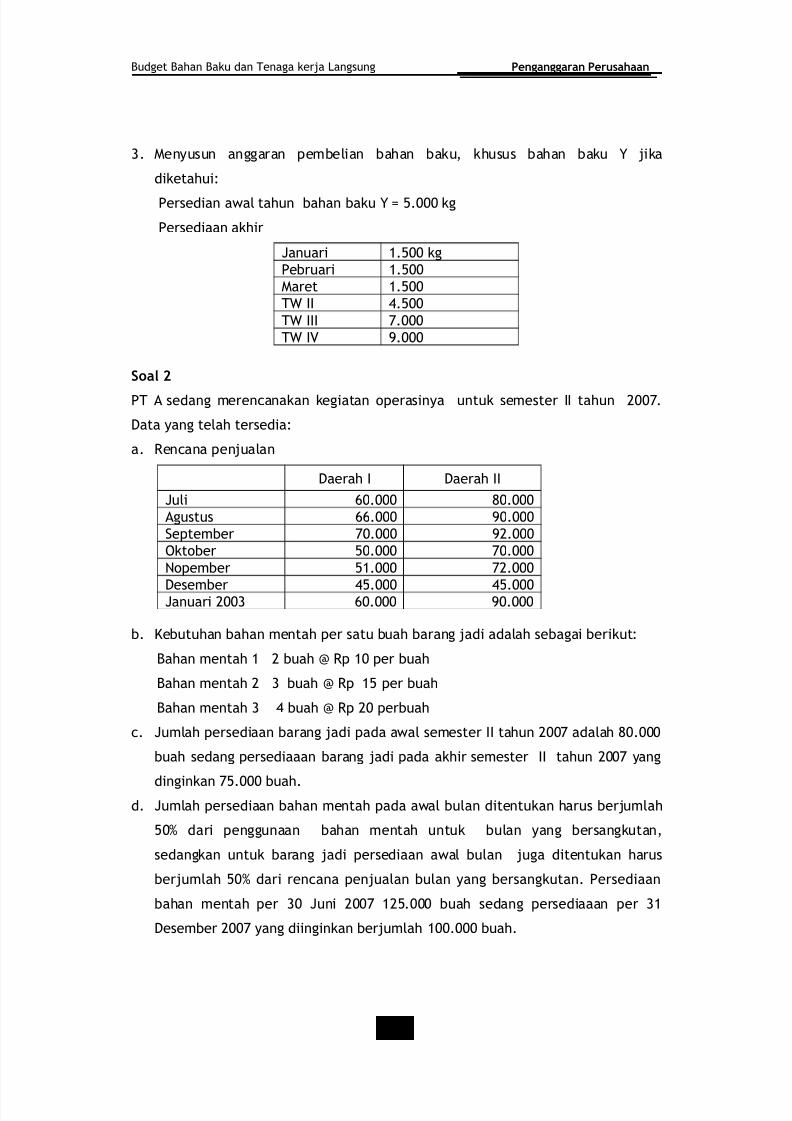

-. Menyusun anggaran pembelian bahan baku, khusus bahan baku E jika

diketahui3

'ersedian a&al tahun bahan baku E ; =. kg

'ersediaan akhir

"anuari 1.= kg

'ebruari 1.=

Maret 1.=

T$ .=

T$ 8.

T$ /.

!oa& )

'T A sedang meren!anakan kegiatan operasinya untuk semester tahun 28.

#ata yang telah tersedia3

a. +en!ana penjualan

#aerah #aerah

"uli 0. 9.

Agustus 00. /.

September 8. /2.

?ktober =. 8.

opember =1. 82.

#esember =. =."anuari 2- 0. /.

b. %ebutuhan bahan mentah per satu buah barang jadi adalah sebagai berikut3

Bahan mentah 1 2 buah G +p 1 per buah

Bahan mentah 2 - buah G +p 1= per buah

Bahan mentah - buah G +p 2 perbuah

!. "umlah persediaan barang jadi pada a&al semester tahun 28 adalah 9.

buah sedang persediaaan barang jadi pada akhir semester tahun 28 yang

dinginkan 8=. buah.d. "umlah persediaan bahan mentah pada a&al bulan ditentukan harus berjumlah

=H dari penggunaan bahan mentah untuk bulan yang bersangkutan,

sedangkan untuk barang jadi persediaan a&al bulan juga ditentukan harus

berjumlah =H dari ren!ana penjualan bulan yang bersangkutan. 'ersediaan

bahan mentah per - "uni 28 12=. buah sedang persediaaan per -1

#esember 28 yang diinginkan berjumlah 1. buah.

0%

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 12/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

#iminta3

a. Menentukan jumlah yang harus diproduksi untuk bulan "uli sampai #es. 28

b. Menyusun skedul produksi terperin!i menurut bulan

!. Menyusun kebutuhan bahan mentah 1 terperin!i menurut bulan

d. Menyusun anggaran pembelian bahan mentah 1 terperin!i menurut bulan

!oa& +

'T M*TA+A memproduksi dan menjual produk A. +en!ana penjualan tahun 28

diperkirakan 8=. unit. 'roduk dijual di dua daerah yakni Surabaya dan "akarta

dengan perbandingan penjualan -H 3 8H. 5arga jual di dua daerah tersebut sama

besarnya , yakni +p 1 per unit. 'ola penjualan berdasarkan pengalaman masalalu tanpak sebagai berikut3

"anuari 1=H

6ebruari 1H

Maret 1= H

T& 2H

T$ 2=H

T$ 2=H

Tingkat persediaan produk jadi 3

A&al tahun ; 1. unit

Akhir tahun ; =. unit

'erusahaan lebih mengutamakan stabilitas tingkat persediaan produk jadi. Setiap

unit produk jadi yang dihasilkan memerlukan bahan baku B sebangyak 2 kg dan

bahan baku sebanyak liter.

Atas dasar tersebut diatas diminta 3

1. menyusun anggaran penjualan

2. Menyusun anggaran produksi

-. Menyusun anggaran kebutuhan bahan baku

Da5tar pustaka

Any Agus %ana, 1//, Anggaran Perusahaan, A% Croup. Eogyakarta

>di 5erman, 20, Penganggaran Korporasi suatu pendekatan terintergratif ,+ajagrafindo 'ersada, "akarta

0(

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 13/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

Cuna&an Adisapupro, 1//8, Mar&an Asri, Anggaran Perusahaan , buku 1, B'6>Eogyakarta

ndriyo C, Mohamad , 2-, Anggaran Perusahaan, B'6>, Eogyakarta

M Munandar, 21, Budgeting, B'6>, Eogyakarta

M afarin, 2, Penganggaran Perusahaan, Salemba >mpat, "akarta

$els!h, Clen A., 1/90, Budgeting: Profit Planing and ontrol, th, ed., e&#elhi, ndia3 'renti!e I5all of ndia 'riDate Limited

E Supritanto, 1//, Anggaran perusahaan! peren"anaan dan pengendalian la#a,ST> E%' Eogyakarta

BUDGET TENAGA KE36A

Kompetensi dasar

Memahami dan dapat mengaplikasikan budget tenaga kerja

Indikator

1. Menjelaskan pengertian budget tenaga kerja langsung

2. Menjelaskan kegunaan budget tenaga kerja langsung

0)

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 14/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

-. Menjelaskan faktor4faktor yang harus diperhatikan dalam budget tenaga

kerja langsung

. Menyusun budget tenaga kerja langsung

A. Pengertian Budget Tenaga Kerja angsung

Budget yang meren!anakan se!ara lebih terperin!i tentang upah yang dibayarkan

kepada tenaga kerja selama periode yang akan datang, yang didalamnya meliputi

ren!ana tentang3

1. jumlah &aktu yang diperlukan oleh T%L untuk menyelesaikan unit yang akan

diproduksikan ,2. tarif:upah yang dibayarkan kepada T%L,

-. &aktu :kapan para T%L tersebut menjalankan kegiatan proses produksi yang

masing4masing dikaitkan dengan jumlah barang jadi (produk) yang akan

dihasilkan ,

. tempat (departemen) dimana para T%L tersebut bekerja

B. Tenaga Kerja Dike&ompokkan 'enjadi7

1. Tenaga kerja langsung

Tenaga kerja pada bagian produksi yang se!ara langsung terlibat pada

proses produksi

Biayanya dihubungkan pada biaya produksi, bersifat Dariabel dan

proporsional dengan hasil produksinya

Biaya ini diren!anakan dalam biaya T%L

2. Tenaga kerja tidak langsung

Tenaga kerja di pabrik yang tidak terlibat se!ara langsung pada proses

produksi

Biaya tersebut bersifat tetap atau semi Dariabel

Biayanya diren!akan dalam biaya oDerhead pabrik (B?')

#. Kegunaan Budget Tenaga Kerja angsung 7

1. Sebagai dasar penyusunan budget 5'' yang diproduksi dan harga pokok

penjualan

2. 'enggunaan tenaga kerja langsung lebih efisien karena diren!anakan

D. Ha&8Ha& *ang Harus Dipertim"angkan Da&am Peren,anaan Tenaga Kerja

0+

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 15/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

1. %ebutuhan tenaga kerja

2. 'en!arian atau penarikan tenaga kerja

3. Latihan bagi tenaga kerja baru

4. >Daluasi dan spesifikasi pekerjaan bagi tenaga kerja

5. Caji dan upah yang harus diterima tenaga kerja

6. 'enga&asan tenaga kerja

E. Penyusunan anggaran TK

1. *pah Eang #ibayarkan Berdasarkan "am %erja Langsung

Anggaran "am %erja Langsung

Besar ke!ilnya "%L tergantung kepada jumlah produksi dan standar

pemakaian jam kerja langsung. Standar pemakaian jam kerja langsung

adalah jumlah jam kerja yang dibutuhkan untuk menyelesaiakan satu unit

produk. Standar jam kerja tersebut biasanya dapat diketahui melalui3

- ?bserDasi

- #ata historis

- Mengikuti standar yang digunakan oleh perusahaan sejenis: industri

Anggaran Biaya Tenaga %erja Langsung

Setelah menyusun anggaran "%L langkah berikutnya adalah menyusun

anggaran tenaga kerja langsung. Anggaran biaya tenaga kerja langsung

tergantung kepada anggaran "%L dan tarif upah per "%L.

ontoh3

Anggaran produksi tahun 28 sebagai berikut3

T$ 1.

T$ 1.

T$ 2.

T$ 1=.

*ntuk memproduksi 1 unit barang jadi diperlukan = jam kerja . *pah per jam +p

1

0/

!naran J"# = !naran produksi x S$andar J"#

!naran biaya %"# = !naran J"# x %ari& upah'J"#

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 16/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

Buatlah budget 3

1. %ebutuhan jam kerja nya

2. Biaya biaya tenaga kerja langsung

"a&ab

1. Budget kebutuhan jam kerja

%et 'roduksiStandar penggunaan

Standar "%L%ebutuhanjam kerja

T$ 1. = =.

T$ 1. =.

T$ 2. 1..

T$ 1=. 8.=."umlah ==. 2.=2=.

2. Budget biaya tenaga kerja langsung

%et %eb. jam kerja *pah:jam Biaya tenaga kerja

T$ =. 1 =..

T$ =. =..

T$ 1.. 1...

T$ 8.=. 8.=..

"umlah 2.=2=. 2.=2=..

-. *pah yang dibayarkan berdasarkan unit yang dihasilkan

Anggaran T%L berdasarkan unit yang dihasilkan, besarnya tergantung kepada

jumlah produksi dan upah:unit barang yang dihasilkan

ontoh3

Anggaran produksi tahun 28 sebagai berikut3

T$ 1.T$ 1.

T$ 2.

T$ 1=.

*pah per unit +p 1

Buatlah budget biaya T%L3

"a&ab

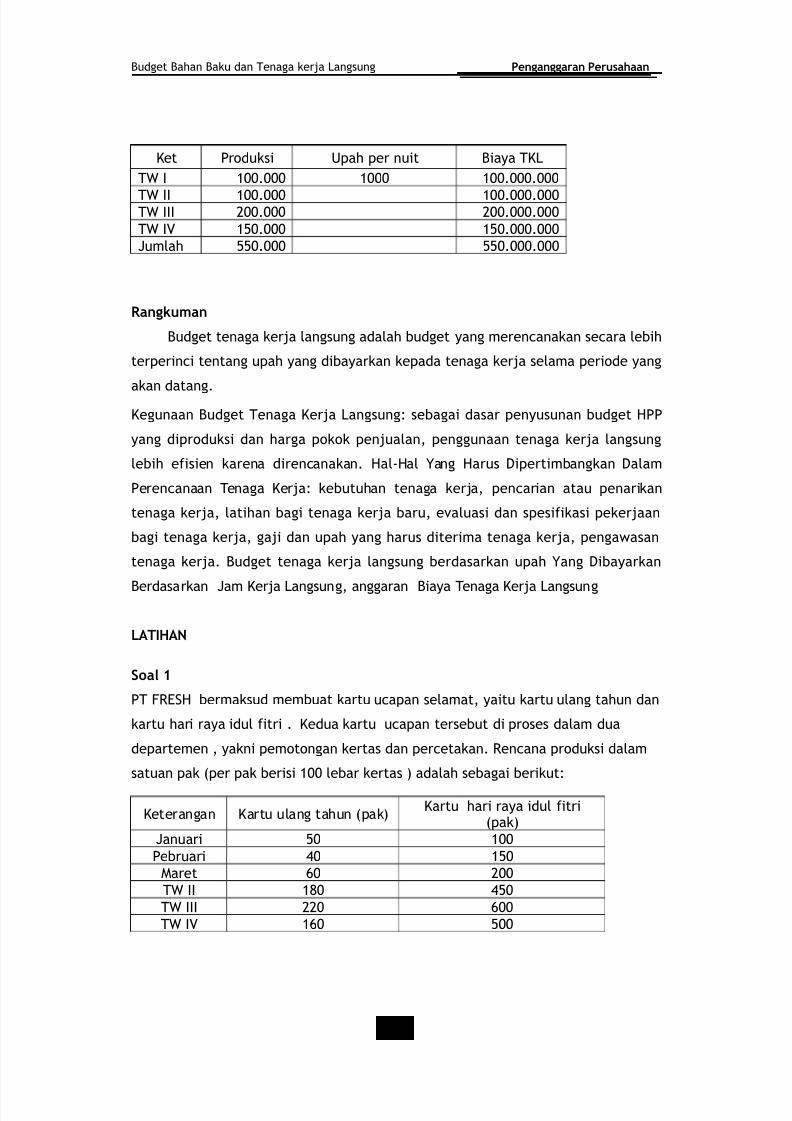

Budget biaya T%L

0$

!naran biaya %"# = !naran produksi x upah'uni$

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 17/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

%et 'roduksi *pah per nuit Biaya T%L

T$ 1. 1 1..

T$ 1. 1..T$ 2. 2..

T$ 1=. 1=..

"umlah ==. ==..

3angkuman

Budget tenaga kerja langsung adalah budget yang meren!anakan se!ara lebih

terperin!i tentang upah yang dibayarkan kepada tenaga kerja selama periode yang

akan datang.%egunaan Budget Tenaga %erja Langsung3 sebagai dasar penyusunan budget 5''

yang diproduksi dan harga pokok penjualan, penggunaan tenaga kerja langsung

lebih efisien karena diren!anakan. 5al45al Eang 5arus #ipertimbangkan #alam

'eren!anaan Tenaga %erja3 kebutuhan tenaga kerja, pen!arian atau penarikan

tenaga kerja, latihan bagi tenaga kerja baru, eDaluasi dan spesifikasi pekerjaan

bagi tenaga kerja, gaji dan upah yang harus diterima tenaga kerja, penga&asan

tenaga kerja. Budget tenaga kerja langsung berdasarkan upah Eang #ibayarkan

Berdasarkan "am %erja Langsung, anggaran Biaya Tenaga %erja Langsung

ATIHAN

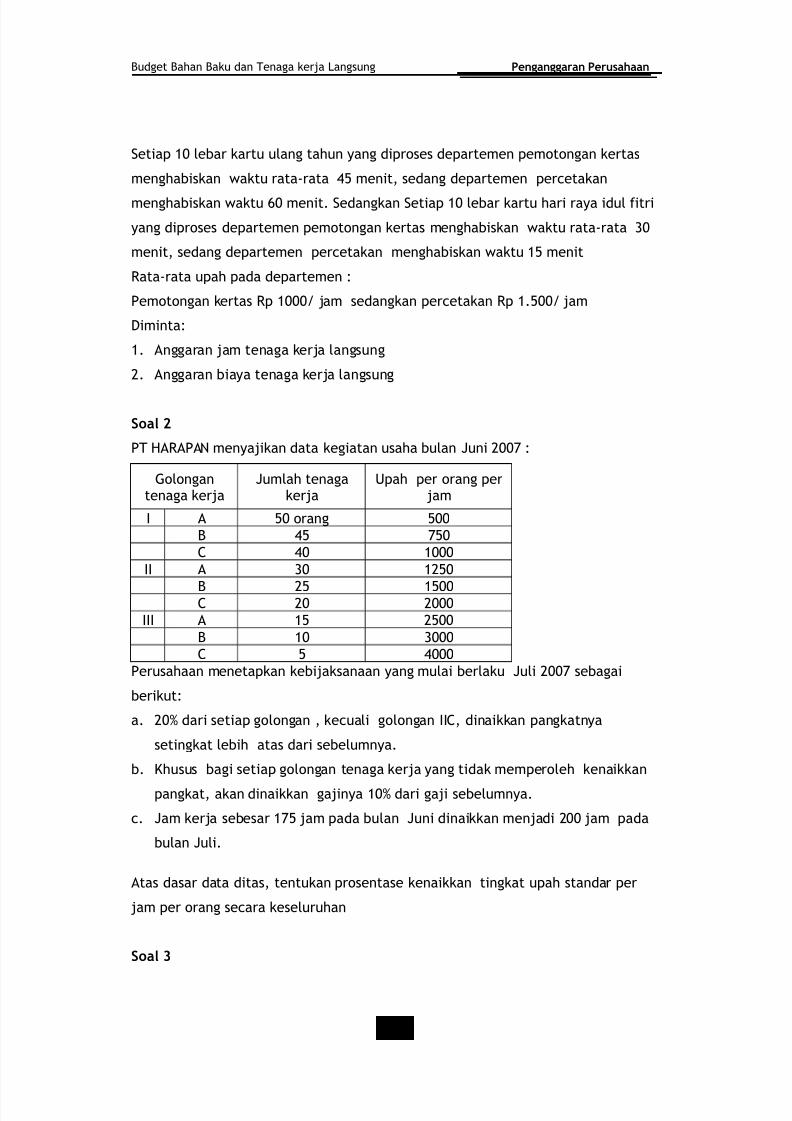

!oa& (

'T 6+>S5 bermaksud membuat kartu u!apan selamat, yaitu kartu ulang tahun dan

kartu hari raya idul fitri . %edua kartu u!apan tersebut di proses dalam dua

departemen , yakni pemotongan kertas dan per!etakan. +en!ana produksi dalam

satuan pak (per pak berisi 1 lebar kertas ) adalah sebagai berikut3

%eterangan %artu ulang tahun (pak)%artu hari raya idul fitri

(pak)

"anuari = 1

'ebruari 1=

Maret 0 2

T$ 19 =

T$ 22 0

T$ 10 =

00

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 18/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

Setiap 1 lebar kartu ulang tahun yang diproses departemen pemotongan kertas

menghabiskan &aktu rata4rata = menit, sedang departemen per!etakan

menghabiskan &aktu 0 menit. Sedangkan Setiap 1 lebar kartu hari raya idul fitri

yang diproses departemen pemotongan kertas menghabiskan &aktu rata4rata -

menit, sedang departemen per!etakan menghabiskan &aktu 1= menit

+ata4rata upah pada departemen 3

'emotongan kertas +p 1: jam sedangkan per!etakan +p 1.=: jam

#iminta3

1. Anggaran jam tenaga kerja langsung

2. Anggaran biaya tenaga kerja langsung

!oa& )

'T 5A+A'A menyajikan data kegiatan usaha bulan "uni 28 3

Colongantenaga kerja

"umlah tenagakerja

*pah per orang perjam

A = orang =

B = 8=

1

A - 12=

B 2= 1= 2 2

A 1= 2=

B 1 -

=

'erusahaan menetapkan kebijaksanaan yang mulai berlaku "uli 28 sebagai

berikut3

a. 2H dari setiap golongan , ke!uali golongan , dinaikkan pangkatnya

setingkat lebih atas dari sebelumnya.

b. %husus bagi setiap golongan tenaga kerja yang tidak memperoleh kenaikkan

pangkat, akan dinaikkan gajinya 1H dari gaji sebelumnya.

!. "am kerja sebesar 18= jam pada bulan "uni dinaikkan menjadi 2 jam pada

bulan "uli.

Atas dasar data ditas, tentukan prosentase kenaikkan tingkat upah standar per

jam per orang se!ara keseluruhan

!oa& +

01

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 19/20

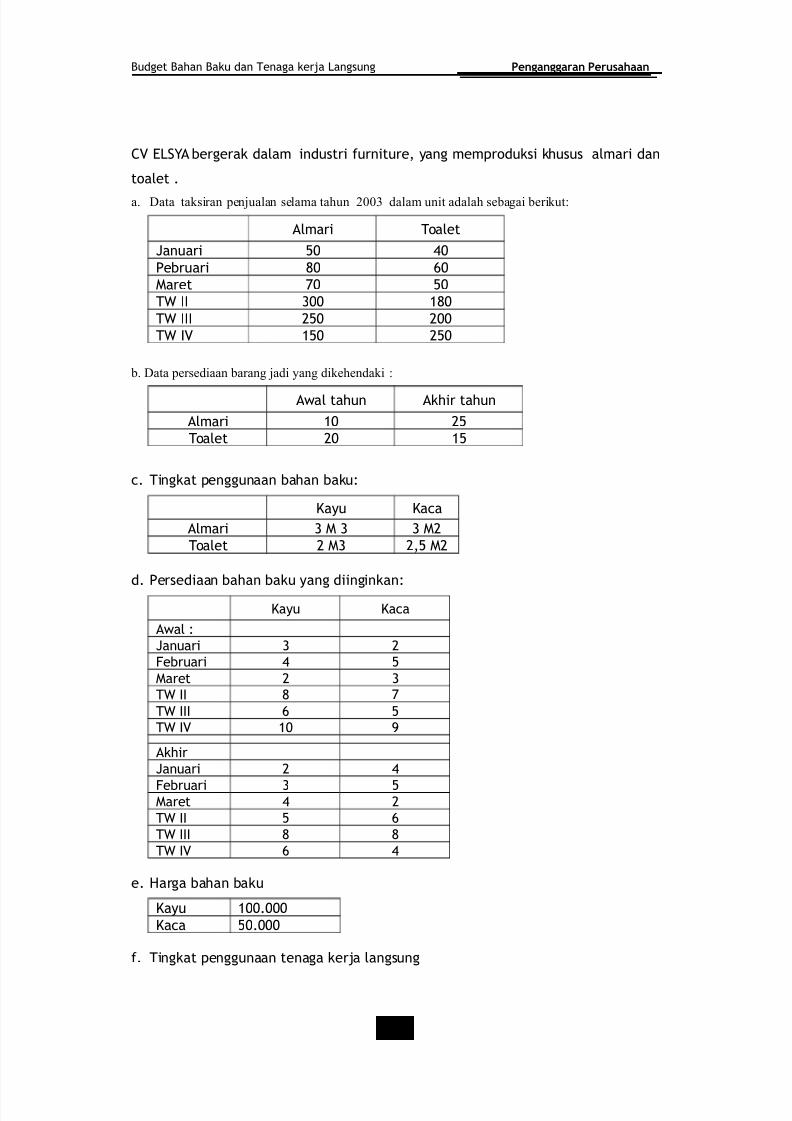

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

>LSEA bergerak dalam industri furniture, yang memproduksi khusus almari dan

toalet .

a. Data taksia! "#!$%a&a! s#&a'a ta(%! 2003 )a&a' %!it a)a&a( s#*agai *#ik%t

Almari Toalet

"anuari =

'ebruari 9 0

Maret 8 =

T$ - 19

T$ 2= 2

T$ 1= 2=

*. Data "#s#)iaa! *aa!g $a)i ,a!g )ik#(#!)aki

A&al tahun Akhir tahun

Almari 1 2=

Toalet 2 1=

!. Tingkat penggunaan bahan baku3

%ayu %a!a

Almari - M - - M2

Toalet 2 M- 2,= M2

d. 'ersediaan bahan baku yang diinginkan3

%ayu %a!a

A&al 3

"anuari - 2

6ebruari =

Maret 2 -

T$ 9 8

T$ 0 =

T$ 1 /

Akhir

"anuari 2

6ebruari - =Maret 2

T$ = 0

T$ 9 9

T$ 0

e. 5arga bahan baku

%ayu 1.

%a!a =.

f. Tingkat penggunaan tenaga kerja langsung

02

7/23/2019 BAB_5_BBB_BTKL

http://slidepdf.com/reader/full/bab5bbbbtkl 20/20

Budget Bahan Baku dan Tenaga kerja Langsung Penganggaran Perusahaan

Lemari - jam

Toalet 2 jam

Sedang upah tenaga kerja langsung per jam ditetapkan sebesar +p 2

#iminta 3

1. Menentukan kuantitas yang harus diproduksi masing4masing jenid produk

2. Menyusun anggaran produksi

-. Menyusun anggaran kebutuhan bahan baku

. Menyusun anggaran pembelian bahan baku

=. Menyususn anggaran biaya bahan baku yang habis dipergunakan untuk produksi

0. Menyusun anggaran jam tenaga kerja langsung

8. Menyusun angaran biaya tenaga kerja langsung

Da5tar Pustaka

Any Agus %ana, 1//, Anggaran Perusahaan, A% Croup. Eogyakarta

>di 5erman, 20, Penganggaran Korporasi suatu pendekatan terintergratif ,+ajagrafindo 'ersada, "akarta

Cuna&an Adisapupro, 1//8, Mar&an Asri, Anggaran Perusahaan , buku 1, B'6>Eogyakarta

ndriyo C, Mohamad , 2-, Anggaran Perusahaan, B'6>, Eogyakarta

M Munandar, 21, Budgeting, B'6>, Eogyakarta

$els!h, Clen A., 1/90, Budgeting: Profit Planing and ontrol, th, ed., e&#elhi, ndia3 'renti!e I5all of ndia 'riDate Limited

E Supritanto, 1//, Anggaran perusahaan! peren"anaan dan pengendalian la#a,ST> E%' Eogyakarta