33 BAB IV KONSEKUENSI YURIDIS BILYET GIRO TIDAK DAPAT DIPINDAHTANGANKAN SEBAGAI SALAH SATU WARKAT PERBANKAN (TINJAUAN YURIDIS PASAL 2 HURUF B PERATURAN BANK INDONESIA NOMOR 18/41/PBI/2016 TENTANG BILYET GIRO) A. Perbandingan Regulasi Bilyet Giro Sebelum Dan Sesudah Peraturan Bank Indonesia Nomor 18/41/PBI/2016 Tentang Bilyet Giro Bilyet Giro merupakan warkat perbankan yang diatur diluar KUHD, pengaturan mengenai Bilyet Giro dikeluarkan oleh Bank Indonesia yang merupakan Bank Sentral. Dalam riwayatnya, Bilyet Giro berasal dari kebiasaan masyarakat bisnis golongan menengah ke bawah dalam menggunakan warkat, yang disebut cek putih dalam melakukan pemindahan hak tagih dari pihak yang berutang kepada pihak yang berpiutang. Cek putih beredar dari satu tangan ke satu tangan yang lain, yang pada akhirnya diuangkan kepada bandar yang menjadi tertarik dari penerbitan cek putih tersebut. Cek putih yang merupakan suatu catatan pemindahbukuan yang diterbitkan oleh bandar karet bermula timbul dalam perniagaan getah atau karet di wilayah Kalimantan Barat, diberikan kepada para pengumpul dan petani getah sebagai hasil penjualan komoditinya kepada sang bandar. Cek putih tersebut semata-mata diterbitkan untuk menghindari uang tunai atau kartal digunakan sebagi alat pembayaran, dan telah menjadi usansi atau kebiasaan di kalangan pedagang. Perlakuan ini terjadi sekitar masa revolusi awal kemerdekaan, dimana

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

33

BAB IV

KONSEKUENSI YURIDIS BILYET GIRO TIDAK DAPAT

DIPINDAHTANGANKAN SEBAGAI SALAH SATU WARKAT

PERBANKAN (TINJAUAN YURIDIS PASAL 2 HURUF B PERATURAN

BANK INDONESIA NOMOR 18/41/PBI/2016 TENTANG BILYET GIRO)

A. Perbandingan Regulasi Bilyet Giro Sebelum Dan Sesudah Peraturan

Bank Indonesia Nomor 18/41/PBI/2016 Tentang Bilyet Giro

Bilyet Giro merupakan warkat perbankan yang diatur diluar KUHD,

pengaturan mengenai Bilyet Giro dikeluarkan oleh Bank Indonesia yang

merupakan Bank Sentral. Dalam riwayatnya, Bilyet Giro berasal dari kebiasaan

masyarakat bisnis golongan menengah ke bawah dalam menggunakan warkat,

yang disebut cek putih dalam melakukan pemindahan hak tagih dari pihak

yang berutang kepada pihak yang berpiutang. Cek putih beredar dari satu

tangan ke satu tangan yang lain, yang pada akhirnya diuangkan kepada bandar

yang menjadi tertarik dari penerbitan cek putih tersebut. Cek putih yang

merupakan suatu catatan pemindahbukuan yang diterbitkan oleh bandar karet

bermula timbul dalam perniagaan getah atau karet di wilayah Kalimantan

Barat, diberikan kepada para pengumpul dan petani getah sebagai hasil

penjualan komoditinya kepada sang bandar. Cek putih tersebut semata-mata

diterbitkan untuk menghindari uang tunai atau kartal digunakan sebagi alat

pembayaran, dan telah menjadi usansi atau kebiasaan di kalangan pedagang.

Perlakuan ini terjadi sekitar masa revolusi awal kemerdekaan, dimana

34

kepercayaan terhadap mata uang masih rendah, karena stabilisasi moneter

belum menjamin aset masyarakat dalam bentuk uang. Kondisi ini cepat

direspon oleh pemerintah dalam hal ini Bank Sentral, mengakomodasi

instrumen pembayaran rakyat tersebut ke dalam bilyet atau warkat yang dapat

masuk ke dalam sistem pembayaran. Dalam rangka upaya pengerahan dana

masyarakat, otoritas perbankan memformulasikan sejenis warkat

pemindahbukuan untuk menandingi cek putih sebagai instrumen perintah

pemindahbukuan, atas beban penerbit dan untuk pemegang atau penyetor

warkat tersebut. Warkat dimaksud menyerupai surat cek, tetapi tidak dapat

diuangkan secara tunai dan hanya dapat diambil alih oleh pihak yang namanya

tersebut pada warkat yang dimaksud.1

Berdasarkan Pasal 1 angka 3 PBI tentang Bilyet Giro menyatakan:

“Bilyet Giro adalah surat perintah dari Penarik kepada Bank Tertarik

untuk melakukan pemindahbukuan sejumlah dana kepada rekening

Penerima”

Pada saat ini Bilyet Giro merupakan salah satu warkat perbankan yang

digunakan oleh masyarakat selain cek. Terdapat beberapa perbedaan antara

Bilyet Giro dan Cek, yaitu:

1. Bilyet Giro merupakan surat perintah pemindahbukuan yang dapat

dibatalkan sewaktu-waktu oleh penariknya sepanjang perintah dalam

Bilyet Giro tersebut belum terlaksana, sedangkan surat cek

merupakan surat perintah membayar yang dapat dibatalkan oleh

penariknya setelah berlalu 70 hari sejak tanggal penarikannya;

1 Sufirman Rahman dan Eddie Rinaldy, Op.Cit., hlm 107-108.

35

2. Bilyet Giro bukan sebagai alat pembayaran tunai, Bilyet Giro

merupakan alat pembayaran giral, sehingga Bilyet Giro tidak dapat

dipindahtangankan melalui endosemen; sebaliknya cek bukan

sebagai alat pembayaran giral, cek merupakan alat pembayaran

tunai, sehingga cek setiap saat dapat diunjukkan untuk

dipindahbukukan atau boleh dipindahtangankan melalui endosemen;

3. Pada Bilyet Giro terdapat dua jenis tanggal, yaitu tanggal penerbitan

serta tanggal efektif. Pelaksanaan perintah pemindahbukuan oleh

tertarik (bank) baru bisa dilakukan pada saat/atau setelah tanggal

efektif yang dicantumkan di dalam Bilyet Giro tersebut dan sejak

saat itu pula Bilyet Giro dapat ditawarkan kepada tertarik (bank).

Lain dengan cek yang hanya mengenal satu jenis tanggal, yaitu

tanggal penerbitan, pelaksanaan perintah membayar oleh tertarik

(bank) dilakukan pada saat/atau setelah tanggal penerbitan selama 70

hari;

4. Bilyet Giro merupakan jenis surat berharga atas nama, sedangkan

cek dapat diterbitkan sebagai surat berharga atas nama, atas

pengganti, atau atas bawa;

5. Bilyet Giro dapat berlaku mundur, sedangkan cek tidak berlaku

mundur.2

Dalam praktiknya,“penggunaan Bilyet Giro di masyarakat lebih

dominan dibanding dengan cek. Hal ini disebabkan Bilyet Giro memiliki

kelebihan, terutama adanya Tanggal Efektif yang memberikan kemudahan bagi

2 Rachmadi Usman, Dimensi Hukum Surat Berharga Warkat Perbankan dan Pasar

Uang, Djambatan, Jakarta, 2001, hlm. 65.

36

Penarik dalam mengelola likuiditas. Selain itu, pembayaran Bilyet Giro hanya

dapat dilakukan melalui pemindahbukuan sehingga memberikan keamanan

bagi Penerima maupun Penarik Bilyet Giro.”3 Selain itu juga terdapat beberapa

kemudahan yang akan diperoleh ketika menggunakan Bilyet Giro, yaitu:

1. Bebas dari bea materai. Bilyet Giro termasuk salah satu surat

berharga jangka pendek. Tenggang waktu pembayarannya adalah 70

hari sejak tanggal penerbitannya. Oleh karena Bilyet Giro adalah alat

pemindahbukuan, dan tidak dapat dibayar secara tunai, maka ia

dibebaskan dari beban bea materai. Mengenai pembebasan bea

meterai ini dicantumkanpada klausula yang tertulis pada Bilyet Giro;

2. Lebih aman dalam penggunaannya. Bilyet Girodiisi lengkap dengan

nama penerima dan bank penerima dana, sehingga tidak dapat

digunakan oleh orang lain apabila dicuri, hilang ataupun lepas dari

kekuasaan pemiliknya;

3. Kewajiban menyediaakan dana. Penyediaan dana oleh penerbit baru

timbul pada ketika tanggal efektifnya tiba. Maka dari itu, masih

terdapat kesempatan bagi penarik untuk mencari dana, sertaBilyet

Giro sudah dapat beredar sebagai alat pembayaran/pemindahbukuan;

4. Pelaksanaan perintah sampai tujuan. Bilyet Giro yang diisi secara

lengkap oleh penerbit tidak dapat dipindahkan lagi dan penerbit

dapat mengetahui segera ketika dananya sudah dipindahbukukan ke

dalam rekening orang yang menjadi tujuannya;

3 Penjelasan Umum Peraturan Bank Indonesia Nomor 18/41/PBI/2016 tentang Bilyet Giro.

37

5. Dapat dibatalkan. Selama perintahpadaBilyet Giro belum dilakukan

oleh bank yang bersangkutan, maka Bilyet Giro tersebut dapat

dibatalkan oleh penerbitnya. Faktor ini merupakan penolong yang

sangat membantu bagi pihak penarikapabila berhubungan dengan

pihak yang tidak jujur, beritikad buruk, maupun wanprestasi.4

Dalam rangka menjamin kepastian hukum dalam penggunaan Bilyet

Giro yang semakin memasyarakat, Bank Indonesia mengeluarkan peraturan

pertama mengenai Bilyet Giro dalam SEBI 4/670/UPPB/PbB. Terdapat

beberapa pertimbangan dalam penerbitan SEBItersebut, diantaranya:

1. Sampai pada tahun 1972, belum ada pengaturan yang secara tegas

baik dalamperaturan perundang-undanganataupun dengan aturan lain

terkaitBilyet Giro;

2. Penggunaan Bilyet Giro yang semakin hari semakin berkembang di

masyarakat Indonesia;

3. Bilyet Giro sebagai sarana perbankan yang penting dan bermanfaat;

4. Menghindari pemakaian Bilyet Giro yang berbeda-beda persyaratan

di dalamnya yang dapat menimbulkan kesulitan-kesulitan,

pemalsuan dan memudahkan pengawasan.5

Sebelum adanya pengaturan mengenai Bilyet Giro tersebut, Bilyet Giro

memiliki bentuk dan redaksional yang cukup beragam, sesuai dengan

redaksional yang dikeluarkan oleh masing-masing bank penyedia blanko Bilyet

Giro. Sejak berlakunya SEBI 4/670/UPPB/PbB maka Bilyet Giro memiliki

bentuk, ukuran dan redaksi yang distandarisasi, sehingga Bilyet Giro menjadi

4 Hermansyah, Op.Cit., hlm. 117-118.

5 Imam Prayogo Suryohadibroto dan Djoko Prakoso, Op.Cit., hlm 302.

38

seragam dan dapat dicetak setelah mendapat persetujuan dari Bank Indonesia.

Adapun materi yang diatur dalam SEBI 4/670/UPPB/PbB meliputi:

1. Pengertian Bilyet Giro;

2. Syarat-syarat formal Bilyet Giro;

3. Tenggang waktu penawaran Bilyet Giro;

4. Tanggal efektif mulai berlaku perintah dalam Bilyet Giro;

5. Pengisian Bilyet Giro;

6. Kewajiban penyediaan dana dan Bilyet Giro kosong;

7. Pembatalan Bilyet Giro;

8. Tata cara perhitungan Bilyet Giro antara bank setempat;

9. Masa peralihan;

10. Lain-lain.

Namun, seiring dengan semakin meningkatnya penggunaan Bilyet Giro

di masyarakat baik peningkatan nilai transaksi maupun peningkatan jumlah

penarikan blankoBilyet Giro, yang diikuti dengan timbulnya berbagai masalah

terkait dengan Bilyet Giro dan tingginya angka penolakan Bilyet Giro

menandakan bahwa pengaturan Bilyet Giro masih kurang memberikan

kepastian hukum bagi penggunanya, karena Surat Edaran Bank Indonesia

digunakan sebagai petunjuk teknis dari suatu produk hukum yang dikeluarkan

oleh Bank Indonesia. Sedangkan terkait dengan pengaturan suatu hal dan

tugas-tugasnya, Bank Indonesia mengeluarkan Surat Keputusan Direksi Bank

Indonesia. Dalam pengaturan mengenai Bilyet Giro ini hanya terdapat

SEBI4/670/UPPB/PbB dan tidak memiliki pengaturan dalam Surat Keputusan

39

Direksi, oleh sebab itu SEBI tersebut tidak memiliki kepastian hukum yang

kuat.

Untuk mengatasi permasalahan tersebut, maka perlu adanya

penyempurnaan dan peningkatan pengaturan Bilyet Giro dalam SEBI tersebut.

Sehubungan dengan penyempurnaan serta peningkatan pengaturan Bilyet Giro

tersebut, maka Bank Indonesia mengeluarkan SK Dir BI 28/32/KEP/DIR.

Dalam SK Dir BI 28/32/KEP/DIR memiliki beberapa perbedaan

pengaturan mengenai Bilyet Giro jika dibandingkan dengan pengaturan Bilyet

Giro dalam SEBI 4/670/UPPB/PbB. Perbedaan tersebut diantaranya:

1. Klausul larangan Bilyet Giro dapat dipindahtangankan atau

diendosemenkan dihilangkan;

2. Tidak ada pula keharusan bagi setiap bank yang mencetak blanko

Bilyet Giro untuk mencantumkan klausul tidak dapat

dipindahtangankan atau diendosemenkan di punggung setiap blanko

Bilyet Giro (namun dalam prakteknya, bank yang mencetak blanko

Bilyet Giro masih tetap mencantumkan klausul tersebut);

3. Pengaturan Bilyet Giro dalam SK Dir BI 28/32/KEP/DIR juga

merujuk pada Surat Edaran Bank Indonesia Nomor 4/43/UPPB/PbP

tanggal 5 Oktober 1970 terkait dengan penarikan Bilyet Giro Kosong

(kemudian disesuaikan dengan perubahan atau penggantian surat

edaran tersebut, terakhir diatur dalam Peraturan Bank Indonesia

Nomor 8/29/PBI/2016 tanggal 20 Desember 2006 tentang Daftar

Hitam Nasional Penarik Cek/Bilyet Giro Kosong).6

6 Sufirman Rahman dan Eddie Rinaldy, Op.Cit., hlm. 112.

40

Selain itu dalam SK Dir BI 28/32/KEP/DIR juga memuat definisi

Bilyet Giro yang lebih sederhana daripada pengaturan sebelumnya; juga

memuat syarat formal Bilyet Giro; ketentuan pengisian data oleh penarik;

kewajiban penarik untuk menyediakan dana; masa tenggang waktu

pembayaran; perubahan isi data dalam Bilyet Giro; pembatalan Bilyet Giro;

perbedaan isi nominal dana; jangka waktu daluarsa Bilyet Giro serta penolakan

Bilyet Giro. Dengan adanya penyempurnaan dan peningkatan pengaturan

mengenai Bilyet Giro melalui SK Dir BI 28/32/KEP/DIR diharapkan dapat

menjawab permasalahan yang timbul dari pengaturan Bilyet Giro sebelumnya,

serta mampu untuk memberikan kepastian hukum bagi para pihaknya.

Tabel 4.1

Perbandingan Regulasi Surat Edaran Bank Indonesia Nomor

4/670/UPPB/PbB tanggal 24 Januari 1972 dengan Surat Keputusan Direksi

Bank Indonesia Nomor 28/32/KEP/DIR tanggal 4 Juli 1995

Indikator

Pembanding

Surat Edaran Bank

Indonesia Nomor

4/670/UPPB/PbB tanggal 24

Januari 1972

Surat Keputusan Direksi

Bank Indonesia Nomor

28/32/KEP/DIR tanggal 4

Juli 1995

Definisi Hanya memberikan pengetian

mengenai Bilyet Giro saja,

tidak memberikan pengertian

lain yang terkait dengan Bilyet

Giro.

Memiliki lebih banyak

pengertian, selain Bilyet Giro

dalam aturan ini memuat

definisi tentang hal-hal yang

terkait dengan Bilyet Giro,

seperti: bank; nasabah;

rekening; penarik; tertarik;

pemegang; bank penerima;

tenggang waktu penawaran;

dan tanggal efektif.

Syarat

Formal

1. Nama beserta Nomor Seri

Bilyet Giro;

2. Perintah yang jelas serta

tanpa syarat untuk

melakukan

pemindahbukuan sejumlah

dana kepada rekening

penerima;

1. Nama beserta nomor Bilyet

Giro;

2. Nama bank tertarik;

3. Perintah yang jelas serta

tanpa syarat untuk

melakukan

pemindahbukuan sejumlah

dana kepada rekening

41

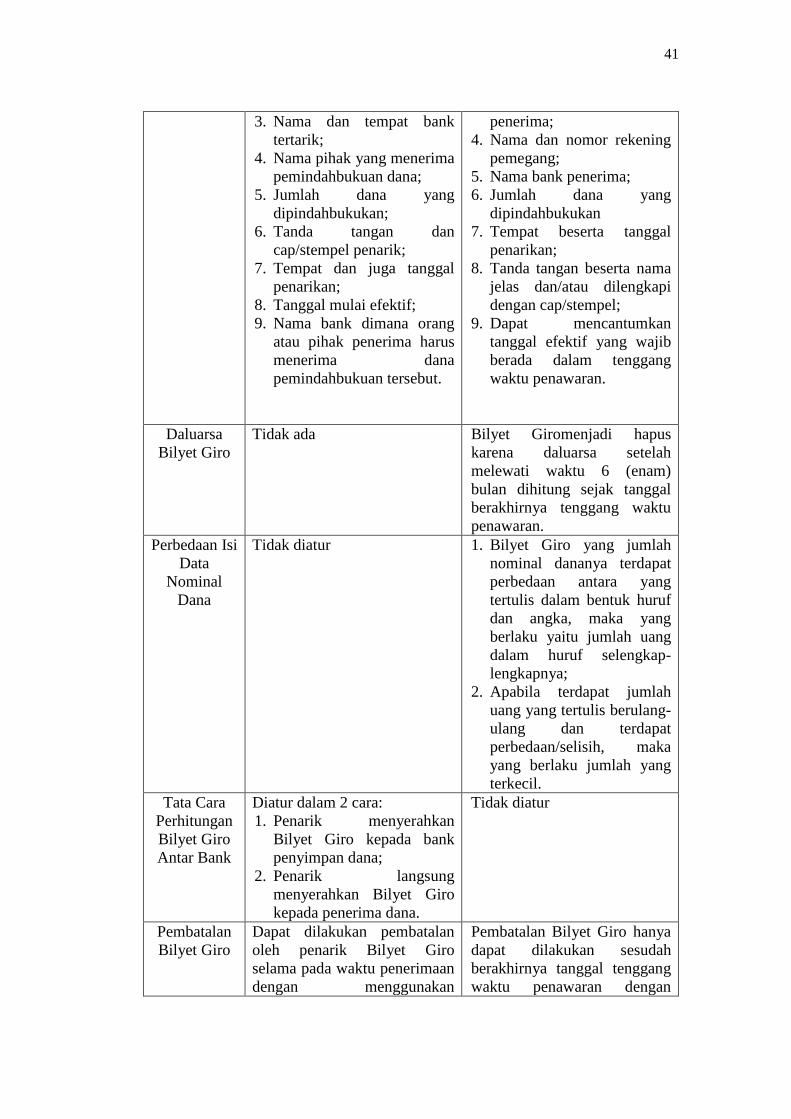

3. Nama dan tempat bank

tertarik;

4. Nama pihak yang menerima

pemindahbukuan dana;

5. Jumlah dana yang

dipindahbukukan;

6. Tanda tangan dan

cap/stempel penarik;

7. Tempat dan juga tanggal

penarikan;

8. Tanggal mulai efektif;

9. Nama bank dimana orang

atau pihak penerima harus

menerima dana

pemindahbukuan tersebut.

penerima;

4. Nama dan nomor rekening

pemegang;

5. Nama bank penerima;

6. Jumlah dana yang

dipindahbukukan

7. Tempat beserta tanggal

penarikan;

8. Tanda tangan beserta nama

jelas dan/atau dilengkapi

dengan cap/stempel;

9. Dapat mencantumkan

tanggal efektif yang wajib

berada dalam tenggang

waktu penawaran.

Daluarsa

Bilyet Giro

Tidak ada Bilyet Giromenjadi hapus

karena daluarsa setelah

melewati waktu 6 (enam)

bulan dihitung sejak tanggal

berakhirnya tenggang waktu

penawaran.

Perbedaan Isi

Data

Nominal

Dana

Tidak diatur 1. Bilyet Giro yang jumlah

nominal dananya terdapat

perbedaan antara yang

tertulis dalam bentuk huruf

dan angka, maka yang

berlaku yaitu jumlah uang

dalam huruf selengkap-

lengkapnya;

2. Apabila terdapat jumlah

uang yang tertulis berulang-

ulang dan terdapat

perbedaan/selisih, maka

yang berlaku jumlah yang

terkecil.

Tata Cara

Perhitungan

Bilyet Giro

Antar Bank

Diatur dalam 2 cara:

1. Penarik menyerahkan

Bilyet Giro kepada bank

penyimpan dana;

2. Penarik langsung

menyerahkan Bilyet Giro

kepada penerima dana.

Tidak diatur

Pembatalan

Bilyet Giro

Dapat dilakukan pembatalan

oleh penarik Bilyet Giro

selama pada waktu penerimaan

dengan menggunakan

Pembatalan Bilyet Giro hanya

dapat dilakukan sesudah

berakhirnya tanggal tenggang

waktu penawaran dengan

42

pemberitahuan tertulis kepada

bank yang bersangkutan,

selama perintah dalam Bilyet

Giro tersebut belum

dilaksanakan.

menggunakan surat

pembatalan yang ditujukan

pada bank tertarik dengan

menuliskan:

a. Nomor Bilyet Giro;

b. Tanggal penarikan;

c. Jumlah dana yang

dipindahbukukan.

Penolakan

Bilyet Giro

Bilyet Giro ditolak karena:

a. Tidak tercantum nama

penerima Bilyet Giro;

b. Bilyet Giro yang diajukan

kepada bank sebelum

tanggal efektif;

c. Saldo rekening penarik

tidak cukup.

Bilyet Giro ditolak karena:

a. Bilyet Giro tidak memenuhi

syarat formal dalam pasal 2

ayat (1);

b. Bilyet Giro ditawarkan

kepada bank sebelum

tanggal penarikan

atauberlakunya tanggal

efektif;

c. Tanggal efektif yang

dicantumkan tidak dalam

tenggang waktu penawaran;

d. Terdapat perubahan dalam

Bilyet Giro tetapi tidak

memenuhi ketentuan dalam

Pasal 9;

e. Bilyet Giro telah daluarsa

sebagaimana dimaksud

pada Pasal 11;

f. Saldo rekening penarik

tidak cukup;

g. Bilyet Giro yang telah

dibatalkan sebagaimana

dimaksud pada Pasal 7 ayat

(2).

Sumber: Diolah dari bahan hukum primer, 2018

Dengan adanya SK Dir BI 28/32/KEP/DIR yang mengatur mengenai

Bilyet Giro tersebut, dirasa mampu menjawab permasalahan kekuatan hukum

daripada pengaturan sebelumnya, karena dalam peraturan ini lebih memberikan

jaminan kekuatan hukum bagi para pihak yang menggunakan Bilyet Giro.

Dengan berlakunya Surat Keputusan Direksi tersebut, lebih meningkatkan

pengaturan Bilyet Giro jika dibandingkan dengan SEBI 4/670/UPPB/PbB.

43

Dalam SK Dir BItersebut pengaturan mengenai Bilyet Giro juga lebih

mencakup berbagai aspek terkait dengan Bilyet Giro yang juga diperkuat

dengan adanya SEBI 28/32/UPG.

Dari Tabel 4.1 diatas, dapat dilihat bahwa terdapat beberapa faktor yang

membedakan pengaturan Bilyet Giro dalam SEBI 4/670/UPPB/PbB dengan

pengaturan Bilyet Giro dalam SK Dir BI 28/32/KEP/DIR. Pada Pasal 1 yang

membahas mengenai pengertian, Surat Edaran Bank Indonesia hanya

memberikan pengertian mengenai Bilyet Giro saja, sedangkan pada Surat

Keputusan Direksi memiliki lebih banyak pengertian tentang hal yang terkait

dengan Bilyet Giro, seperti: bank; nasabah; rekening; penarik; tertarik;

pemegang; bank penerima; tenggang waktu penawaran; dan tanggal efektif.

Mengenai pengertian tentang Bilyet Giro sendiri juga lebih sederhana

dibanding peraturan sebelumnya.

Pada bagian syarat formal juga terdapat perbedaan, pada SEBI

4/670/UPPB/PbB, suatu Bilyet Giro harus memuat syarat formal sebagai

berikut:

1. “Nama „Bilyet Giro‟ dan nomor seri harus tercantum pada formulir

Bilyet Giro;

2. Perintah yang jelas tanpa syarat untuk memindahbukukan sejumlah

dana atas beban saldo penarik, yang harus telah tersedia cukup pada

saat berlakunya amanat yang terkandung di dalam Bilyet Giro

tersebut;

3. Nama dan tempat bank tertarik kepada siapa perintah termaksud

ditujukan;

4. Nama pihak yang harus menerima pemindahbukuan dana secara

administratip termaksud dan jika dianggap perlu juga alamatnya;

5. Jumlah dana yang dipindahbukukan baik dalam angka maupun

dalam huruf;

6. Tanda tangan penarik dan cap/stempel badan usaha jika si penarik

merupakan suatu perusahaan berbentuk badan usaha;

7. Tempat dan tanggal penarikan;

44

8. Tanggal mulai efektip berlakunya amanat/perintah dalam Bilyet

Giro;

9. Nama bank di mana orang atau pihak yang harus menerima dana

pemindahbukuan tersebut memelihara rekening, sepanjang nama

bank si penerima itu diketahui oleh penarik.”

Syarat formal diatas juga memiliki beberapa perbedaan jika

dibandingkan dengan syarat formal yang ada pada Pasal 2 Surat SK Dir BI

28/32/KEP/DIR:

(1) “Bilyet Giro harus memenuhi syarat formal sebagai berikut:

a. Nama „Bilyet Giro‟ dan nomor Bilyet Giro yang bersangkutan;

b. Nama tertarik;

c. Perintah yang jelas dan tanpa syarat untuk memindahbukukan

dana atas beban rekening penarik;

d. Nama dan nomer rekening pemegang;

e. Nama bank penerima;

f. Jumlah dana yang dipindahbukukan baik dalam angka maupun

dalam huruf selengkap-lengkapnya;

g. Tempat dan tanggal penarikan;

h. Tanda tangan, nama jelas dan atau dilengkapi dengan

cap/stempel sesuai dengan persyaratan pembukaan rekening;

(2) Dalam Bilyet Giro dapat dicantumkan tanggal efektif dengan

ketentuan harus dalam tenggang waktu penawaran.”

Dari syarat formal Bilyet Giro diatas, dapat dilihat jika syarat formal

pada Surat Keputusan Direksi lebih sederhana namun lebih sistematis

dibanding dengan peraturan sebelumnya, selain itu dalam Surat Keputusan

Direksi menyebutkan mengenai pencantuman tanggal efektif tidak wajib

dilakukan karena dalam Pasal 2 ayat (2) Surat Keputusan Direksi tersebut

menggunakan kata „dapat‟ sehingga tidak ada kewajiban untuk mencantumkan

tanggal efektif, jika dalam Bilyet Giro tersebut tidak dicantumkan mengenai

tanggal efektif, maka tanggal penarikan digunakan (berlaku) sebagai tanggal

efektif juga. Hal tersebut berbeda dengan peraturan sebelumnya, apabila tidak

terdapat tanggal efektif maka tanggal penarikan digunakan sebagai tanggal

efektif dan juga sebaliknya jika tanggal penarikannya tidak dituliskan maka

45

tanggal efektif digunakan sebagai tanggal penarikan, hal tersebut tidak berlaku

pada Surat Keputusan Direksi yang hanya menerima tanggal penarikan sebagai

tanggal efektif saja, tidak berlaku sebaliknya.

Tenggang waktu penawaran juga mengalami perubahan, yang semula

hanya berjangka waktu 70 (tujuh puluh) hari semenjak tanggal penarikan,

menjadi lebih lama yaitu tenggang waktu penawaran Bilyet Giroselama 70

(tujuh puluh) hari dimulai sejak tanggal penarikannya, ditambah dengan

adanya batas daluarsa dalam Surat Keputusan Direksi ini yaitu 6 (enam) bulan

dihitungsejak tanggal berakhirnya tenggang waktu penawaran sebelum Bilyet

Giro tersebut daluarsa. Adanya tenggang waktu penawaran tersebut berfungsi

untuk membatasi penetapan tanggal efektif dan juga batas waktu tidak

diperkenankannya penarik membatalkan Bilyet Giro yang bersangkutan.

Selain itu, apabila terdapat perbedaan mengenai jumlah nominal yang

tertulis pada bagian angka dan huruf juga diatur dalam Surat Keputusan

Direksi tersebut, yaitu: Bilyet Giro yang jumlah nominal dananya memiliki

perbedaan antara yang tertulis pada huruf dengan angka, maka yang digunakan

(berlaku) adalah jumlah dana dalam huruf selengkap-lengkapnya; apabila

terdapat jumlah nominal dana yang tertulis berulang-ulang dan terdapat selisih

perbedaan, maka yang berlaku adalah jumlah dana yang terkecil, yang dalam

peraturan sebelumnya tidak diatur.

Mengenai tata cara penghitunganBilyet Giro antar bank, pada peraturan

sebelumnya diatur dengan jelas, yaitu:

1. Bank penyimpan dana menerima Bilyet Giro dari nasabah penarik

dan melakukan pemindahan dana dalam Bilyet

46

Giromenggunakannota kredit kepada bankir nasabah penerima dana,

untuk dikreditkan rekening penerima yang namanya dituliskan dalam

blanko Bilyet Giro tersebut; atau

2. Bilyet Giro langsung diberikan oleh nasabah penarik kepada

penerima dana, oleh yang terakhir ini disetorkan ke rekeningnya

sendiri pada bank tertarik itu sendiri ataupun pada bank lainnya.

Dalam hal disetorkan pada bank yang berbeda, maka bank nasabah

penyetor melakukan perhitungan melalui kliring kepada bank

tertarik.

Sedangkan dalam Surat Keputusan Direksi tersebut tidak ada ketentuan

yang mengatur tata cara perhitungan Bilyet Giro secara jelas, namun hal

tersebut disebutkan dalam SEBI 28/32/UPG yang menyatakan: “Penyerahan

Bilyet Giro oleh penarik kepada pemegang merupakan tindak lanjut suatu janji

untuk memindahbukukan sejumlah uang” dengan adanya hal tersebut pihak

penarik dan pihak pemegang dapat membuat kesepakatan mengenai tanggal

efektif.

Pada ketentuan mengenai pembatalan Bilyet Giro juga mengalami

perubahan, pada peraturan sebelumnya hanya disebutkan bahwa dapat

dilakukan pembatalan Bilyet Giro oleh penariknya selama pada waktu

penerimaan pemberitahuan secara tertulis oleh pihak bank yang bersangkutan

dan selama perintah dalam Bilyet Giro belum dilakukan. Sedangkan dalam

Surat Keputusan Direksi, pembatalan Bilyet Giro lebih jelas daripada peraturan

sebelumnya yaitu Bilyet Girodapat dibatalkan hanya sesudah berakhirnya

tanggal tenggang waktu penawaran dengan menggunakan surat pembatalan

47

yang ditujukan pada bank tertarik dengan menyebutkan: a) Nomor Bilyet Giro;

b) Tanggal penarikan; c) Jumlah dana yang dipindahbukukan.

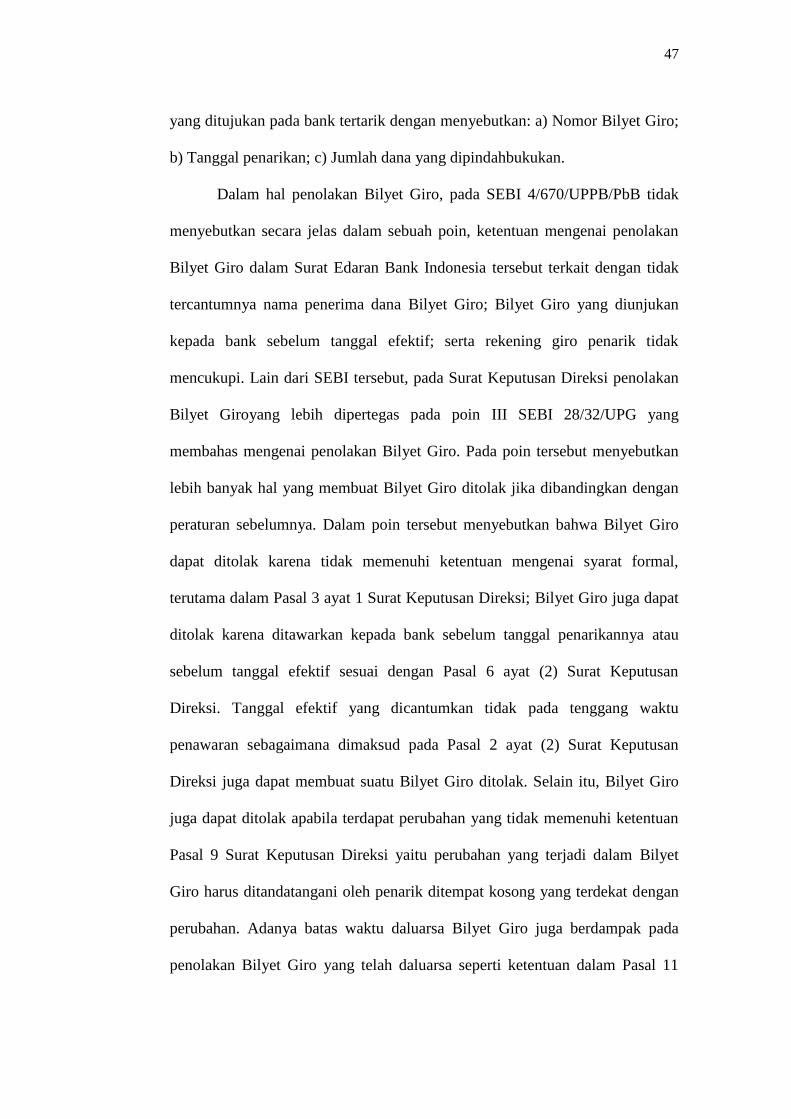

Dalam hal penolakan Bilyet Giro, pada SEBI 4/670/UPPB/PbB tidak

menyebutkan secara jelas dalam sebuah poin, ketentuan mengenai penolakan

Bilyet Giro dalam Surat Edaran Bank Indonesia tersebut terkait dengan tidak

tercantumnya nama penerima dana Bilyet Giro; Bilyet Giro yang diunjukan

kepada bank sebelum tanggal efektif; serta rekening giro penarik tidak

mencukupi. Lain dari SEBI tersebut, pada Surat Keputusan Direksi penolakan

Bilyet Giroyang lebih dipertegas pada poin III SEBI 28/32/UPG yang

membahas mengenai penolakan Bilyet Giro. Pada poin tersebut menyebutkan

lebih banyak hal yang membuat Bilyet Giro ditolak jika dibandingkan dengan

peraturan sebelumnya. Dalam poin tersebut menyebutkan bahwa Bilyet Giro

dapat ditolak karena tidak memenuhi ketentuan mengenai syarat formal,

terutama dalam Pasal 3 ayat 1 Surat Keputusan Direksi; Bilyet Giro juga dapat

ditolak karena ditawarkan kepada bank sebelum tanggal penarikannya atau

sebelum tanggal efektif sesuai dengan Pasal 6 ayat (2) Surat Keputusan

Direksi. Tanggal efektif yang dicantumkan tidak pada tenggang waktu

penawaran sebagaimana dimaksud pada Pasal 2 ayat (2) Surat Keputusan

Direksi juga dapat membuat suatu Bilyet Giro ditolak. Selain itu, Bilyet Giro

juga dapat ditolak apabila terdapat perubahan yang tidak memenuhi ketentuan

Pasal 9 Surat Keputusan Direksi yaitu perubahan yang terjadi dalam Bilyet

Giro harus ditandatangani oleh penarik ditempat kosong yang terdekat dengan

perubahan. Adanya batas waktu daluarsa Bilyet Giro juga berdampak pada

penolakan Bilyet Giro yang telah daluarsa seperti ketentuan dalam Pasal 11

48

Surat Keputusan Direksi yang menyatakan bahwa suatu Bilyet Giro hapus

karena daluarsa setelah melewati waktu 6 (enam) bulan dihitungsejak tanggal

berakhirnya tenggang waktu penawaran. Dengan adanya tanggal efektif, maka

penarik diharapkan mempersiapkan dan menyediakan dana yang akan

dilakukan pemindahbukan, namun apabila penarik tidak memiliki dana yang

cukup pada rekeningnya untuk dilakukan pemindahbukuan selama tenggang

waktu maka akan dikategorikan sebagai Bilyet Giro Kosong seperti dalam

ketentuan Pasal 12 Surat Keputusan Direksi, dan merupakan suatu alasan

penolakan Bilyet Giro. Suatu Bilyet Giro yang ditawarkan kepada tertarik

setelah melampaui tenggang waktu penawaran serta telah menerima surat

pembatalan Bilyet Giro oleh bank yang bersangkutan dari nasabah penarik

sebagaimana dimaksud Pasal 7 ayat (2) Surat Keputusan Direksi, maka Bilyet

Giro tersebut dapat ditolak. Selanjutnya Bilyet Giro yang ditolak bank

penerima dikembalikan kepada pemegang dengan Surat Keputusan Penolakan

rangkap 3 untuk: pemegang; penarik; dan arsip bank yang bersangkutan.

Sedangkan Bilyet Giro yang ditolak oleh bank tertarik kemudian dikembalikan

kepada bank penerima dengan menggunakan Surat Keterangan Penolakan

dalam rangkap 4 untuk: bank penerima; pemegang; penarik; dan arsip bank

yang bersangkutan.

Walaupun sudah dilakukan banyak penyempurnaan dan peningkatan

mengenai pengaturan Bilyet Giro dengan adanya SK Dir BI 28/32/KEP/DIR,

namun masih terdapat kekurangan dalam pengaturan tersebut yang

mengakibatkan risiko penyalahgunaan Bilyet Giromakin meningkat.

Contohnya, walaupun adanya kewajiban bagi penarik Bilyet Giro untuk

49

mengisi data Bilyet Giro secara jelas dan lengkap namun tidak sedikit kejadian

syarat formal pada Bilyet Giro tidak diisi dengan lengkap, seperti pada kolom

penerima Bilyet Giro tidak diisi atau dikosongkan oleh penarik Bilyet Giro,

dengan demikian pemegang Bilyet Giro dapat mengalihkan Bilyet Giro kepada

pihak lain. Pengisian kolom nama penerima dan nomor rekening yang dituju

baru diisi setelah pemegang terakhir ingin menyetorkan atau menunjukkan

Bilyet Giro kepada pihak bank. Apabila merujuk pada aturan Bilyet Giro,

kejadian tersebut tidak diperbolehkan, terlebih lagi apabila terdapat perbedaan

warna tinta penulisan awal penarikan Bilyet Giro tidak sama dengan warna

tinta penulisan nama penerima terakhirpada saat ditunjukkan, hal tersebut dapat

disangkakan bahwa Bilyet Giro tersebut didapat dengan cara yang tidak

semestinya sehingga dapat merugikan pihak penarik Bilyet Giro. Selain itu,

dengan adanya kolom pada Bilyet Giro yang dibiarkan kosong oleh

penariknya, maka akan berpotensi adanya penyalahgunaan Bilyet Giro oleh

pihak yang tidak bertanggung jawab untuk mengisi kolom kosong tersebut

dengan data yang tidak sesuai. Namun hal tersebut diabaikan oleh pihak bank,

dan menganggap peristiwa tersebut dalam rangka pemberianpelayanan

istimewa bagi nasabahnya. Pada peristiwa tersebut apabila penarik Bilyet Giro

mengalami kerugian dengan adanya pemindahbukuan sejumlah dana, maka

pihak bank tidak bertanggung jawab atas kerugian yang diderita oleh penarik

Bilyet Giro. Banyaknya praktek tersebut terjadi sebagai sarana yang digunakan

oleh pengguna Bilyet Giro agar Bilyet Giro-nya dapat dipindahtangankan atau

dialihkan kepada pihak lain.

50

Oleh sebab itu, maka perlu adanya peraturan yang lebih kuat lagi

mengenai Bilyet Giro. Untuk menjawab permasalahan dan kekurangan yang

ada dalam SK Dir BI 28/32/KEP/DIR, maka Bank Indonesia menerbitkan PBI

tentang Bilyet Giro. Peraturan Bank Indonesia merupakan produk hukum yang

diterbitkan oleh Bank Indonesia sebagai pengganti dari fungsi Surat Keputusan

Direksi Bank Indonesia.

PBI tentang Bilyet Giro tersebut diterbitkan guna“meningkatkan

perlindungan bagi pengguna Bilyet Giro dan meningkatkan integritas

penggunaan Bilyet Giro dalam rangka memitigasi risiko penyalahgunaan dan

menjamin keamanan serta kepastian penggunaan Bilyet Giro.”7 Dalam rangka

menguatkan pengaturan mengenai Bilyet Giro dilakukan dengan

“meningkatkan keamanan Bilyet Giro melalui penerapan standar minimum

keamanan dan penegasan kewajiban para pihak dalam penggunaan Bilyet Giro.

Pengaturan tersebut dimaksudkan agar penggunaan Bilyet Giro baik oleh

masyarakat maupun perbankan akan menjadi lebih tertib, aman, dan efisien,

serta mendukung kelancaran sistem pembayaran yang berkontribusi terhadap

perekonomian, stabilitas moneter dan stabilitas sistem keuangan.”8

Terdapat beberapa pokok materi pengaturan dalam PBI tentang Bilyet

Giro tersebut, diantaranya:

1. Penegasan bahwa Bilyet Giro sebagai alat pembayaran non tunai

menggunakan warkat perbankan melalui pemindahbukuan sejumlah

dana serta bukan termasuk golongan surat berharga, sehingga tidak

bisa dicairkan ataupun dipindahtangankan;

7Frequently Asked Questions (Tanya Jawab)Peraturan Bank Indonesia Nomor

18/41/PBI/2016 tentang Bilyet Giro 8 Penjelasan Umum Peraturan Bank Indonesia Nomor 18/41/PBI/2016 tentang Bilyet Giro.

51

2. Menyempurnakan pengaturan syarat formal dengan adanya tanggal

efektif sebagai salah satu syarat formal dan mewajibkan mengisi

syarat formal dengan lengkap oleh penarik pada waktu melakukan

penarikan Bilyet Giro;

3. Masa berlaku Bilyet Giro diperpendek hanya selama tenggang waktu

penunjukan yaitu 70 (tujuh puluh) hari semenjak tanggal penarikan,

dan tidak ada lagi jangka waktu daluarsa seperti peraturan

sebelumnya;

4. Bank tertarik diwajibkan untuk melakukan penahananBilyet Giro

dan menunda pembayaran (pemindahbukuan) maksimal 1 (satu) hari

kerja selanjutnya terhadap Bilyet Giro yang ditolak karena alasan

diduga palsu atau dimanipulasi;

5. Mengatur kewajiban bank tertarik untuk melaporkan penggunaan

Bilyet Giro;

6. Mengatur standard keamanan dan spesifikasi Bilyet Giro yang

ditetapkan Bank Indonesia;

7. Menegaskan kewajiban para pihak baik penarik, bank tertarik,

penerima serta bank penerima dalam peranan penggunaanBilyet

Giro; serta

8. Mengatur terkait kewajiban bank untuk melakukan penolakan

terhadap Bilyet Giro yang dicurigai diisi oleh pihak selain penarik.

Selain hal diatas, juga terdapat beberapa perubahan yang membedakan

SK Dir BI 28/32/KEP/DIR dengan PBI tentang Bilyet Giro.

52

Tabel 4.2

Perbandingan Surat Keputusan Direksi Bank Indonesia Nomor

28/32/KEP/DIR tanggal 4 Juli 1995 dengan Peraturan Bank Indonesia

Nomor 18/41/PBI/2016 tentang Bilyet Giro

Indikator

Pembanding

Surat Keputusan Direksi

Bank Indonesia Nomor

28/32/KEP/DIR tanggal 4

Juli 1995

Peraturan Bank Indonesia

Nomor 18/41/PBI/2016

tentang Bilyet Giro

Definisi Bank, Nasabah, Rekening,

Bilyet Giro, Penarik, Tertarik,

Pemegang, Bank Penerima,

Tenggang Waktu Penawaran,

dan Tanggal Efektif.

Bank, Rekening Giro, Bilyet

Giro, Penarik, Penerima, Bank

Tertarik, Bank Penerima,

Tenggang Waktu Pengunjukan,

Tenggang Waktu Efektif,

Tanggal Penarikan, Tanggal

Efektif.

Prinsip

Umum

Tidak ada Terdapat prinsip umum dalam

penggunaan Bilyet Giro,

meliputi:

a. Sebagai sarana perintah

pemindahbukuan;

b. Tidak dapat

dipindahtangankan;

c. Diterbitkan dalam mata

uang rupiah;

d. Ditulis dalam Bahasa

Indonesia.

Syarat

Formal

a. Nama beserta nomor Bilyet

Giro;

b. Nama bank tertarik;

c. Perintah yang jelas serta

tanpa syarat untuk

melakukan

pemindahbukuan sejumlah

dana;

d. Nama dan nomor rekening

pemegang;

e. Nama bank penerima;

f. Jumlah dana yang akan

dipindahbukukan yang

ditulis baik dalam bentuk

angka maupun dalam huruf;

g. Tempat dan tanggal

penarikan;

h. Tanda tangan, nama jelas

dan/atau dilengkapi dengan

cap/stempel;

a. Nama beserta nomor Bilyet

Giro;

b. Nama bank tertarik;

c. Perintah yang jelas serta

tanpa syarat untuk

melakukan

pemindahbukuan sejumlah

dana;

d. Nama dan nomor rekening

penerima;

e. Nama bank penerima;

f. Jumlah dana yang akan

dipindahbukukan yang

ditulis baik dalam bentuk

angka maupun dalam huruf;

g. Tanggal penarikan;

h. Tanggal efektif;

i. Nama jelas penarik;

j. Tanda tangan penarik.

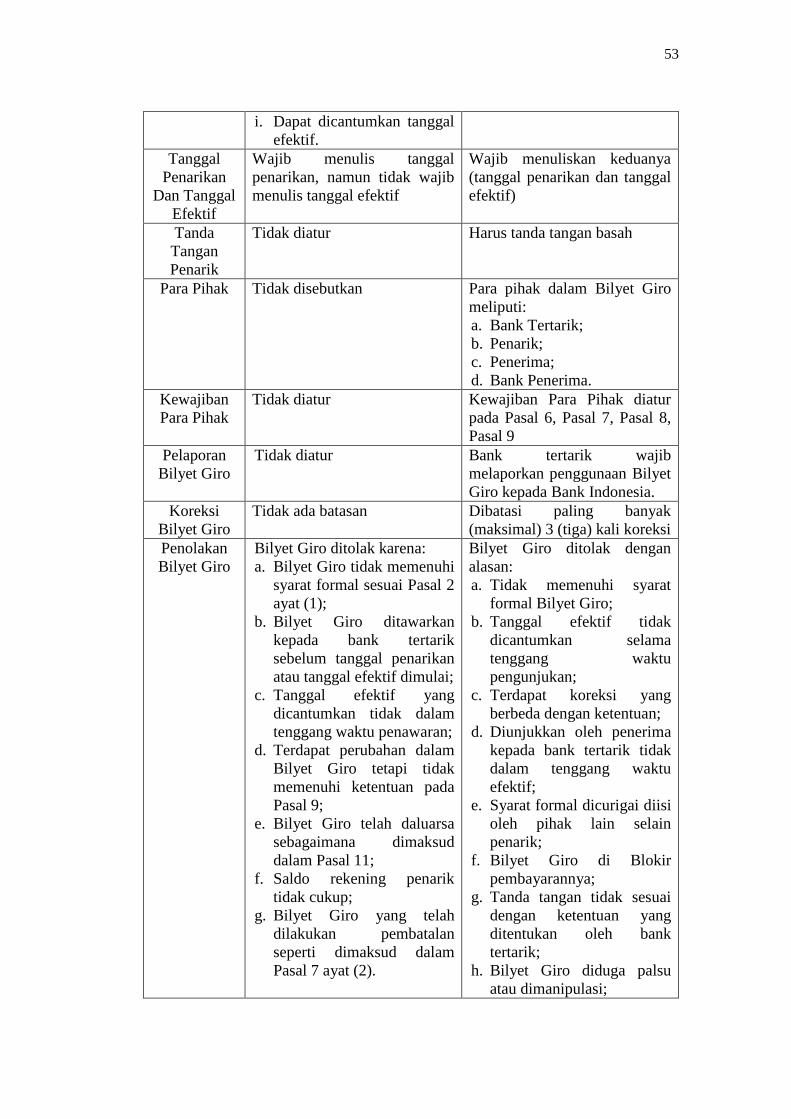

53

i. Dapat dicantumkan tanggal

efektif.

Tanggal

Penarikan

Dan Tanggal

Efektif

Wajib menulis tanggal

penarikan, namun tidak wajib

menulis tanggal efektif

Wajib menuliskan keduanya

(tanggal penarikan dan tanggal

efektif)

Tanda

Tangan

Penarik

Tidak diatur Harus tanda tangan basah

Para Pihak Tidak disebutkan Para pihak dalam Bilyet Giro

meliputi:

a. Bank Tertarik;

b. Penarik;

c. Penerima;

d. Bank Penerima.

Kewajiban

Para Pihak

Tidak diatur Kewajiban Para Pihak diatur

pada Pasal 6, Pasal 7, Pasal 8,

Pasal 9

Pelaporan

Bilyet Giro

Tidak diatur Bank tertarik wajib

melaporkan penggunaan Bilyet

Giro kepada Bank Indonesia.

Koreksi

Bilyet Giro

Tidak ada batasan Dibatasi paling banyak

(maksimal) 3 (tiga) kali koreksi

Penolakan

Bilyet Giro

Bilyet Giro ditolak karena:

a. Bilyet Giro tidak memenuhi

syarat formal sesuai Pasal 2

ayat (1);

b. Bilyet Giro ditawarkan

kepada bank tertarik

sebelum tanggal penarikan

atau tanggal efektif dimulai;

c. Tanggal efektif yang

dicantumkan tidak dalam

tenggang waktu penawaran;

d. Terdapat perubahan dalam

Bilyet Giro tetapi tidak

memenuhi ketentuan pada

Pasal 9;

e. Bilyet Giro telah daluarsa

sebagaimana dimaksud

dalam Pasal 11;

f. Saldo rekening penarik

tidak cukup;

g. Bilyet Giro yang telah

dilakukan pembatalan

seperti dimaksud dalam

Pasal 7 ayat (2).

Bilyet Giro ditolak dengan

alasan:

a. Tidak memenuhi syarat

formal Bilyet Giro;

b. Tanggal efektif tidak

dicantumkan selama

tenggang waktu

pengunjukan;

c. Terdapat koreksi yang

berbeda dengan ketentuan;

d. Diunjukkan oleh penerima

kepada bank tertarik tidak

dalam tenggang waktu

efektif;

e. Syarat formal dicurigai diisi

oleh pihak lain selain

penarik;

f. Bilyet Giro di Blokir

pembayarannya;

g. Tanda tangan tidak sesuai

dengan ketentuan yang

ditentukan oleh bank

tertarik;

h. Bilyet Giro diduga palsu

atau dimanipulasi;

54

i. Rekening giro penarik telah

ditutup;

j. Tidak terdapat dana yang

mencukupi pada rekening

giro penarik.

Penahanan

Dan

Penundaan

Pembayaran

Bilyet Giro

Tidak diatur Penahanan dan/atau penundaan

pembayaran Bilyet Giroharus

ditindaklanjuti oleh pihak bank

dengan melakukan verifikasi

paling lama 1 (satu) hari kerja.

Pembatalan

Bilyet Giro

Bilyet Giro dapat dilakukan

pembatalan setelah

berakhirnya tanggal tenggang

waktu penawaran dengan

menggunakan surat

pembatalan yang ditujukan

kepada tertarik dengan

menuliskan:

a. Nomor Bilyet Giro;

b. Tanggal penarikan;

c. Jumlah dana yang

dipindahbukukan.

Penarik Bilyet Giro tidak dapat

melakukan pembatalan Bilyet

Giro selama tenggang waktu

pengunjukan.

Pemblokiran

Pembayaran

Bilyet Giro

Tidak diatur Penarik Bilyet Giro dapat

melakukan permohonan untuk

dilakukan pemblokiran

pembayaran Bilyet Giro.

Daluarsa

Bilyet Giro

Daluarsa setelah melewatti

waktu 6 (enam) bulan setelah

berakhirnya tanggal tenggang

waktu penawaran

Tidak ada jangka waktu

daluarsa

Sanksi Sanksi:

Bagi penarik Bilyet Giro

kosong seperti ketentuan

dalam Pasal 12 ayat (1).

Bank yang tidak

melaksanakan ketentuan

Pasal 12 ayat (1).

Sanksi:

Bank tertarik yang tidak

memenuhi aturan yang

ditetapkan pada Pasal 6 ayat

(1), Pasal 13 ayat (1),

dan/atau Pasal 13 ayat (2);

Penarik yang tidak

memenuhi ketentuan pada

Pasal 7 ayat (1) huruf b;

Bank penerima yang tidak

melaksanakan ketentuan

Pasal 9 ayat (1);

Bank tertarik yang tidak

memenuhi ketentuan Pasal

16 ayat (1)

Perbedaan Isi

Data

Nominal

1. Bilyet Giro yang jumlah

nominal dananya terdapat

perbedaan antara yang

Apabila terdapat perbedaan isi

data nominal dana yang tertulis

pada angka dan/atau dalam

55

Dana tertulis dalam huruf dan

angka, maka yang berlaku

adalah jumlah nominal uang

dalam huruf selengkap-

lengkapnya;

2. Apabila terdapat jumlah

uang yang ditulis berulang

kali dan terdapat perbedaan,

maka yang berlaku jumlah

yang terkecil.

huruf, bank tertarik dapat:

1. Menolak Bilyet Giro; atau

2. Melaksanakan perintah

pemindabukuan.

Nominal

Dana

Pemindah-

bukuan

Tidak dibatasi Dibatasi maksimal dananya

Rp.500.000.000,- (lima ratus

juta rupiah)

Penunjukan

Bilyet Giro

Kepada Bank

Bisa dilakukan oleh siapa saja

(penerima Bilyet Giro atau

perwakilan)

Harus dilakukan oleh penerima

Bilyet Giro yang namanya

disebutkan dalam Bilyet Giro

Sumber: Diolah dari bahan hukum primer, 2018

Seiring berkembangnya penggunaan Bilyet Giro pada masyarakat,

maka juga menimbulkan permasalahan yang beragam dalam penggunaanya,

oleh sebab itu peraturan yang mengatur mengenai Bilyet Giro juga semakin

berkembang. Hadirnya PBI tentang Bilyet Giro diharapkan mampu menjawab

permasalahan yang terjadi pada peraturan sebelumnya. Adanya permasalahan

pada peraturan sebelumnya menuntut adanya penyelesaian melalui Peraturan

Bank Indonesia ini. Pada bagian definisi juga terdapat perbedaan, dalam

Peraturan Bank Indonesia ini bagian definisi lebih jelas dan lebih sistematis,

serta terdapat tambahan definisi yaitu tenggang waktu efektif dan tanggal

penarikan, dan juga definisi tentang nasabah dihapuskan jika dibandingkan

dengan peraturan sebelumnya. Selain hal tersebut, poin definisi masih tetap

sama.

56

Prinsip umum mengenai Bilyet Giro juga diatur didalam peraturan yang

baru, hal tersebut dijadikan sebagai dasar dalam penggunaan Bilyet Giro.

Adapun prinsip umum tersebut adalah sebagai berikut:

a. Bilyet Giro sebagai sarana perintah pemindahbukuan;

b. Bilyet Giro tidak dapat dipindahtangankan;

c. Bilyet Giro diterbitkan dalam mata uang rupiah;

d. Bilyet Giro ditulis dalam Bahasa Indonesia.

Pada Peraturan Bank Indonesia tersebut juga terdapat perubahan syarat

formal Bilyet Giro, yaitu kewajiban penarik untuk mencantumkan tanggal

efektif. Hal tersebut dimaksudkan untuk meningkatkan keamanan dan

memberikan kepastian dalam penggunaan Bilyet Giro. Pada peraturan

sebelumnya penarik diberikan kebebasan untuk menuliskan tanggal efektif atau

tidak, apabila tidak terdapat tanggal efektif, maka tanggal penarikan berlaku

juga sebagai tanggal efektif. Namun hal tersebut tidak berlaku pada peraturan

terbaru ini, penarik diwajibkan untuk menuliskan tanggal penarikan dan juga

tanggal efektif. Selain itu, pada PBI tentang Bilyet Giro ini mewajibkan

penarik untuk mengisi semua data yang ada, sehingga diharapkan tidak terjadi

lagi data yang dikosongkan untuk digunakan sebagai pemindahtanganan seperti

yang terjadi pada peraturan sebelumnya.

Selain itu, dalam peraturan ini juga mempertegas kewajiban para pihak

dalam pemenuhan syarat formal, pemenuhan syarat formal berupa: nama serta

nomor Bilyet Giro; nama bank tertarik; serta perintah yang jelas serta tanpa

syarat untuk melakukan pemindahbukuan sejumlah dana atas beban rekening

giro penarik dilakukan oleh bank tertarik saat pencetakan Bilyet Giro dan

57

dituliskan dalam Bahasa Indonesia serta bisa ditambahkan padanan kata dalam

Bahasa Inggris. Sedangkan penarik memiliki kewajiban dalam pemenuhan

syarat formal berupa: nama dan nomor rekening penerima; jumlah nominal

dana yang akan dipindahbukukan baik dalam angka dan juga dalam huruf;

tanggal penarikan; tanggal efektif; nama jelas penarik; dan tanda tangan

penarik. Pemenuhan syarat formal tersebut dilakukan sebelum Bilyet Giro

diserahkan kepada penerima, pemenuhan syarat formal tersebut dituliskan

dalam Bahasa Indonesia serta bisa ditambahkan padanan katanya dalam

Bahasa Inggris, serta nominal dana dituliskan dalam mata uang Rupiah.

Ketentuan mengenai tanda tangan penarik juga tidak luput dari

pengaturan dalam PBI tentang Bilyet Giro ini. Jika dalam peraturan

sebelumnya tidak ada ketentuan yang mengatur mengenai tanda tangan

penarik, namun dalam peraturan terbaru ini menentukan bahwa tanda tangan

penarik harus dilakukan dengan tanda tangan basah dan dilakukan oleh penarik

secara langsung. Sedangkan untuk penarik berupa badan hukum/badan usaha,

penandatanganan dilakukan oleh: (1) pihak yang memiliki wewenang untuk

mewakili badan hukum atau badan usaha itu; atau (2) pihak yang diberikan

kuasa oleh pihak yang memiliki wewenang untuk mewakili badan hukum atau

badan usaha tersebut.

Dalam rangka untuk meningkatkan integritas dalam penggunaan Bilyet

Giro maka dalam Peraturan Bank Indonesia tersebut ditambahkan para pihak

yang terkait dalam penggunaan Bilyet Giro, yang meliputi: penarik; bank

tertarik; penerima; dan bank penerima. Para pihak tersebut juga memiliki

kewajiban yang telah diatur dalam peraturan tersebut, yaitu bank tertarik

58

memiliki kewajiban untuk memenuhi ketentuan syarat formal berupa nama

serta nomor Bilyet Giro, nama dari bank tertarik, serta perintah yang jelas dan

tanpa syarat untuk melakukan pemindahbukuan sejumlah dana kepada

penerima atas beban rekening giro penarik; menatausahakan rekening giro

penarik; melakukan tata usaha atasBilyet Giro yang diberikan kepada penarik;

melakukan verifikasi Bilyet Giro yang ditarik; melaksanakan perintah

pemindahbukuan; menindaklanjuti pemblokiran pembayaran Bilyet Giro;

melakukan penolakan Bilyet Giro; menatausahakan penggunaan Bilyet Giro;

bertanggung jawab atas kerugian akibat tidak terpenuhinya syarat formal Bilyet

Giro tersebut diatas; serta wajib memberikan laporan terkait penggunaan Bilyet

Giro kepada Bank Indonesia berupa laporan berkala dan juga laporan

insidental. Penarik Bilyet Giro juga harus mengisi data yang ada dalam Bilyet

Giro yang telah disediakan oleh bank tertarik; wajib menyediakan dana yang

akan dipindahbukukan selama tenggang waktu efektif; harus

menginformasikan pemblokiran Bilyet Giro kepada Bank tertarik; penarik juga

bertanggung jawab atas kerugian yang ditimbulkan sebagai akibat tidak

terpenuhinya data pengisian syarat formal. Penerima juga memiliki kewajiban

untuk memastikan pemenuhan syarat formal dan menolak Bilyet Giro yang

tidak diisi secara lengkap; meminta penarik untuk melakukan pemblokiran

Bilyet Giro dalam hal diperlukan. Selain itu bank penerima juga memiliki

kewajiban untuk memastikan pemenuhan syarat formal; melakukan verifikasi

Bilyet Giro; meneruskan perintah pemindahbukuan Bilyet Giro kepada bank

tertarik; melakukan penolakan terhadap Bilyet Giro yang tidak memenuhi

ketentuan; melakukakan pemindahbukuan sejumlah dana yang diterima dari

59

bank tertarik kepada rekening penerima; menyampaikan informasi kepada

penerima dalam dalam hal Bilyet Giro ditolak.

Bilyet Giro juga memberikan fasilitas untuk melakukan koreksi

terhadap kesalahan pengisian data dalam Bilyet Giro. Jumlah koreksi Bilyet

Giro yang sebelumnya tidak dibatasi, sekarang dibatasi menjadi maksimal 3

(tiga) kali koreksi. Koreksi penulisan dapat dilakukan apabila terdapat

kesalahan pada nama penerima, nomor rekening penerima Bilyet Giro, nama

bank penerima, jumlah dana yang akan dipindahbukukan baik dalam bentuk

angka ataupun dalam huruf, tanggal penarikan, tanggal efektif, dan nama jelas

penarik. Koreksi kesalahan penulisan tersebut dilakukan dengan mencoret data

yang salah, dan kemudian melakukan perbaikan penulisan pada tempat kosong

terdekat dengan tulisan yang dikoreksi, setiap perbaikan penulisan yang

dilakukan harus ditandatangani oleh penarik. Koreksi kesalahan penulisan tiap

poin masing-masing dianggap 1 (satu) kali koreksi, apabila terdapat koreksi

lagi pada koreksi kesalahan yang sebelumnya dilakukan, maka dianggap

menambah jumlah koreksi. Dari ketentuan dalam Peraturan Bank Indonesia

tersebut, yang diperkuat dengan SEBI 18/32/DPSP masih memungkinkan

terjadinya penyimpangan. Semisal dalam penulisan data tersebut sudah benar

adanya, namun dalam hal Bilyet Giro tersebut ingin dipindahkan kepada pihak

lain, maka fasilitas koreksi ini dapat digunakan, dengan persetujuan dan

bantuan penarik, maka penarik melakukan koreksi pada nama penerima dan

juga nomor rekening penerima, hal tersebut membutuhkan 2 (dua) kali koreksi,

dan apabila bank penerima juga berbeda masih dapat dilakukan koreksi, maka

koreksi yang diperlukan yaitu 3 (tiga) kali koreksi, hal tersebut masih dalam

60

batas maksimal koreksi. Upaya tersebut merupakan tindakan yang dilakukan

sebagai sarana pemindahtanganan Bilyet Giro, mengingat dalam peraturan saat

ini dengan jelas melarang Bilyet Giro untuk dipindahtangankan. Maka tindakan

melakukan koreksi tersebut tidak akan menimbulkan masalah dan tidak

menyalahi aturan, daripada mengosongkan nama penerima dan nomor rekening

penerima seperti yang terjadi pada peraturan sebelumnya.

Terkait dengan penolakan Bilyet Giro juga terdapat perbedaan

dibanding peraturan sebelumnya, yang mengikuti berbagai perubahan yang ada

pada Peraturan Bank Indonesia tersebut. Dalam peraturan ini terdapat

penambahan alasan penolakan suatu Bilyet Giro, seperti: syarat formal diduga

diisi oleh pihak selain penarik; pemblokiran pembayaran Bilyet Giro yang

merupakan hal baru dalam peraturan ini juga dijadikan sebagai alasan untuk

menolak Bilyet Giro; adanya ketentuan bahwa tanda tangan penarik harus

dilakukan dengan tanda tangan basah, membuat Bilyet Giro yang tidak

memenuhi persyaratan tersebut dapat ditolak; Bilyet Giro yang patut diduga

dipalsu atau dimanipulasi juga merupakan alasan penolakan Bilyet Giro; selain

itu alasan penolakan Bilyet Giro yang baru ditambahkan dalam peraturan ini

yaitu apabila rekening giro penarik telah ditutup. Selain adanya penambahan

alasan penolakan, juga terdapat alasan penolakan yang dihapuskan yaitu alasan

penolakan yang terkait dengan daluarsa Bilyet Giro, mengingat dalam

peraturan ini sudah menghapuskan adanya daluarsa; mengenai alasan

penolakan Bilyet Giro karena dilakukannya pembatalan juga telah dihapuskan,

terkait dalam peraturan ini Bilyet Giro tidak dapat dibatalkan. Alasan

penolakan selain hal-hal diatas masih tetap berlaku seperti: tidak terpenuhinya

61

syarat formal; penulisan tanggal efektif tidak berada dalam tenggang waktu

pengunjukan; terdapat koreksi yang tidak sesuai ketentuan; Bilyet Giro yang

diunjukkan oleh penerima tidak dalam tenggang waktu efektif; serta tidak

tersedianya dana untuk dipindahbukukan juga tetap berlaku sebagai alasan

penolakan Bilyet Giro.

Bank tertarik juga memiliki kewenangan untuk melakukan penahanan

serta penundaan pembayaran Bilyet Giro yang dicurigai palsu atau

dimanipulasi. Penahanan dan penundaan pembayaran tersebut wajib untuk

ditindaklanjuti oleh bank tertarik dengan melakukan verifikasi maksimal 1

(satu) hari kerja selanjutnya. Apabila dalam proses verifikasi tersebut

menunjukkan hasil bahwa indikasi pemalsuan tidak terbukti, maka proses

pemindahbukuan Bilyet Giro dapat dilakukan.

Pada peraturan sebelumnya suatu Bilyet Giro dapat dibatalkan,

pembatalan Bilyet Giro dapat dilakukan sesudah berakhirnya tenggang waktu

penawaran dengan menggunakan surat pembatalan yang ditujukan kepada

tertarik dengan menuliskan: Nomor Bilyet Giro; Tanggal penarikan; Jumlah

dana yang akan dipindahbukukan. Berbeda dengan hal tersebut, pada Pasal 14

ayat (1) PBI tentang Bilyet Giro menyatakan: “penarik tidak dapat

membatalkan Bilyet Giro selama tenggang waktu pengunjukan.” Namun dalam

peraturan tersebut juga memberikan sarana untuk dapat melakukan

permohonan pemblokiran pembayaran Bilyet Giro selama tenggang waktu

pengunjukan. Penarik dapat melakukan permohonan pemblokiran pembayaran

Bilyet Giro dengan alasan hilang atau dicuri; serta Bilyet Giro rusak dan tidak

dapat digunakan. Pemblokiran yang dilakukan dengan alasan hilang atau dicuri

62

harus menyertakan surat keterangan dari pihak kepolisian, sedangkan

pemblokiran Bilyet Giro dengan alasan rusak sehingga tidak dapat digunakan

harus menyertakan Bilyet Giro yang rusak tersebut.

Pada peraturan sebelumnya menentukan bahwa Bilyet Giro daluarsa

setelah melewati waktu 6 (enam) bulan sejak tanggal berakhirnya tenggang

waktu penawaran. Jika digambarkan akan seperti dibawah ini:

Bagan 4.1

Masa Beredar Bilyet Giro Berdasarkan

Surat Keputusan Direksi Bank Indonesia Nomor 28/32/KEP/DIR

tanggal 4 Juli 1995

Sumber: Diolah dari bahan hukum primer, 2018

Pada Peraturan Bank Indonesia ini yang membedakan dari peraturan

sebelumnya yaitu tidak adanya batas waktu daluarsa, hal tersebut memiliki

kesamaan dengan peraturan terdahulu pada SEBI 4/670/UPPB/PbB yang tidak

memiliki jangka waktu daluarsa Bilyet Giro. Penghapusan batas waktu

daluarsa dari peraturan sebelumnya dimaksudkan untuk memberikan

70 hari

Tenggang

Waktu

Penawaran dan

Tanggal Efektif

6 bulan

Dapat dibatalkan,

apabila tidak dibatalkan

masih dapat ditawarkan

Batas

Tenggang

Waktu

Terbit Daluarsa

Batas

Pembatalan dan

Penawaran

63

kemudahan bagi penarik dan penerima dalam mengelola dana yang

dipindahbukukan. Apabila digambarkan akan menjadi seperti dibawah ini:

Bagan 4.2

Masa Beredar Bilyet Giro Berdasarkan

Peraturan Bank Indonesia Nomor 18/41/PBI/2016

tentang Bilyet Giro

Sumber: Diolah dari bahan hukum primer, 2018

Untuk meningkatkan perlindungan bagi pengguna dan meningkatkan

kepercayaan masyarakat dalam menggunakan Bilyet Giro, maka perlu adanya

penertiban setiap pelanggaran yang dilakukan oleh para pihak yang terkait.

Dalam peraturan terbaru ini memiliki lebih banyak sanksi dibandingkan

dengan peraturan sebelumnya. Adapun dalam PBI tentang Bilyet Giro ini

memiliki sanksi bagi bank tertarik yang tidak melakukan kewajibannya baik

dalam tugasnya maupun dalam hal penolakan serta penahanan dan juga

penundaan pembayaran Bilyet Giro maka diberikan sanksi administratif berupa

teguran tertulis, sedangkan untuk bank tertarik yang tidak melakukan pelaporan

penggunaan Bilyet Giro kepada Bank Indonesia maka akan dikenakan sanksi

Terbit

70 hari

Tenggang Waktu

Penawaran dan

Tanggal Efektif

Batas Tenggang

Waktu

Penawaran

Bilyet Giro

Tidak Berlaku

64

sebagaimana ditentukan dalam ketentuan Bank Indonesia mengenai Daftar

Hitam Nasional Penarik Cek dan/atau Bilyet Giro kosong. Sanksi bagi penarik

yang tidak menyediakan dana yang cukup sesuai nominal dana yang akan

dipindahbukukan selama tenggang waktu efektif akan dikenakan sanksi

administratif sebagai penarik Bilyet Giro kosong. Sedangkan untuk bank

penerima yang tidak memenuhi kewajibannya dikenakan sanksi administratif

berupa teguran tertulis.

Nominal dana merupakan salah satu komponen yang sangat penting

pada Bilyet Giro, karena berhubungan dengan jumlah dana yang akan

dipindahbukukan. Pada Bilyet Giro terdapat nominal dana yang ditulis dengan

angka dan juga ditulis dengan huruf. Adanya penulisan nominal dana dua kali

dalam penulisan angka dan huruf berguna untuk memastikan jumlah dana yang

akan dipindahbukukan serta mengurangi adanya kesalahan penulisan. Namun

meskipun sudah dituliskan 2 (dua) kali, kesalahan dalam penulisan nominal

dana masih mungkin terjadi. Pada Peraturan Bank Indonesia ini terdapat 2

(dua) pilihan apabila terdapat perbedaan penulisan jumlah dana yang akan

dipindahbukukan, yaitu bank dapat menolak Bilyet Giro atau melakukan

perintah pemindahbukuan. Pada pilihan melakukan perintah pemindahbukuan

masih sama seperti peraturan sebelumnya, yaitu apabila terdapat perbedaan

jumlah nominal dana pada angka dan huruf maka jumlah dana yang digunakan

adalah jumlah dalam huruf, karena kemungkinan perubahan tulisan pada huruf

lebih sulit dibandingkan penulisan dalam angka; selain itu, jika jumlah nominal

dana yang ditulis atau huruf/angka ditulis berulang kaliserta terdapat selisih,

maka yang berlaku adalah jumlah terkecil.

65

Bilyet Giro sebagai sarana pembayaran non tunai (giral) berbasis

warkat melalui pemindahbukuan tentunya memiliki tingkat keamanan yang

lebih baik bila dibandingkan dengan sarana pembayaran tunai. Dengan adanya

sarana pemindahbukuan tersebut, maka pihak penerima dan pihak pemegang

tidak perlu membawa uang secara tunai, karena dana tersebut dipindahkan

melalui pemindahbukuan ke rekening penerima, hal tersebut akan memberikan

keamanan bagi para pihak dan tentunya bagi dana yang dipindahbukukan.

Dengan keamanan yang dimiliki oleh Bilyet Giro tentunya pihak penarik dan

pihak penerima tidak khawatir untuk melakukan transaksi dengan jumlah dana

yang besar. Sejak berlakunya Peraturan Bank Indonesia tersebut, dana

pemindahbukuan yang sebelumnya tidak dibatasi, sekarang menjadi terbatas

maksimal dananya sebesar Rp. 500.000.000,- (lima ratus juta rupiah). Dengan

adanya batasan pemindahbukuan dana tersebut, akan berdampak bagi para

pengguna Bilyet Giro yang terbiasa menggunakan Bilyet Giro untuk

bertransaksi dengan nilai lebih dari Rp. 500.000.000,- (lima ratus juta rupiah).

Dengan adanya batasan nominal dana yang dapat dipindahbukukan, maka bagi

pengguna Bilyet Giro yang ingin bertransaksi dengan nilai dana lebih dari Rp.

500.000.000,- (lima ratus juta rupiah) maka perlu menggunakan 2 (dua) atau

lebih blanko Bilyet Giro, hal tersebut tidak praktis dan cukup merepotkan bagi

para penggunanya.

Adanya prinsip bahwa Bilyet Giro tidak dapat dipindahtangankan, juga

berdampak dalam penunjukan Bilyet Giro oleh penerima kepada bank. Pada

peraturan sebelumnya, proses penunjukan Bilyet Giro kepada pihak bank dapat

dilakukan oleh siapapun, baik penerima secara langsung ataupun

66

perwakilannya. Namun setelah peraturan terbaru mengenai Bilyet Giro ini

berlaku, hanya pihak penerima yang namanya tertulispada Bilyet Giro saja

yang boleh menunjukkan kepada pihak bank. Hal tersebut tentunya akan

menyusahkan bagi penerima Bilyet Giro apabila yang bersangkutan sedang

sibuk atau dalam keadaan tidak mampu untuk menunjukkan Bilyet Giro-nya

kepada bank, terlebih lagi apabila jangka waktu penawarannya akan segera

berakhir. Selain itu, apabila dalam masa pengunjukannya, ternyata penerima

Bilyet Giro meninggal dunia sehingga tidak dapat melakukan penunjukan

secara langsung, dalam peraturan tersebut juga tidak diatur. Pada peraturan

tersebut hanya membahas mengenai penarik yang meninggal dunia, yang diatur

pada Pasal 20 PBI tentang Bilyet Giro, yang menyatakan: “Perintah

pemindahbukuan dalam Bilyet Giro tetap berlaku apabila penarik meninggal

dunia atau menjadi tidak cakap hukum.” Sedangkan apabila penerima yang

meninggal dunia tidak diatur. Terkait akan hal tersebut, apabila tenggang

waktu efektif akan segera berakhir dan Bilyet Giro belum ditunjukkan kepada

pihak bank, maka akan memerlukan tambahan waktu lagi untuk membuat surat

kuasa ataupun surat keterangan kematian dan/atau keterangan ahli waris untuk

dapat melakukan penunjukan kepada bank.

Menurut peneliti, dalam PBI tentang Bilyet Giro tidak ada ketentuan

yang jelas yang mengatur permasalahan diatas. Pada peraturan tersebut dan

juga peraturan pelaksananya dalam SEBI 28/32/DPSP tidak ada ketentuan jelas

yang mengatur bahwa penerima Bilyet Giro wajib untuk menunjukkan Bilyet

Giro secara langsung kepada pihak bank untuk dilakukan pemindahbukuan,

hanya terdapat ketentuan mengenai prinsip bahwa Bilyet Giro tidak dapat

67

dipindahtangankan. Selain itu, untuk syarat dan mekanisme dalam

menggunakan surat kuasa ataupun surat keterangan ahli waris juga tidak

terdapat ketentuan yang mengatur. Dengan ketidakjelasan mengenai

pengaturan hal-hal tersebut, maka akan menimbulkan kerancuan yang

berpotensi merugikan pengguna Bilyet Giro, dan juga akan berpeluang

terjadinya penyalahgunaan Bilyet Giro.

Selain itu, mengenai penunjukan Bilyet Giro oleh penerima yang

namanya tertulis pada Bilyet Giro kepada pihak bank secara langsung, juga

kurang memberikan jaminan keamanan. Karena, dalam peraturan tersebut tidak

ada sanksi yang jelas apabila pihak bank melakukan pelanggaran dengan cara

menerima Bilyet Giro yang diunjukkan bukan oleh penerima yang namanya

dituliskan dalam Bilyet Giro. Hal tersebut juga mungkin saja terjadi dalam

prakteknya karena tidak terdapat aturan yang jelas mengenai penunjukan Bilyet

Giro secara langsung oleh pemegang Bilyet Giro yang namanya tercantum

dalam Bilyet Giro.

B. Perubahan Konsep Yuridis Mengenai Status Hukum Bilyet Giro dari

Surat Berharga Menjadi Surat Yang Berharga

Semakin berkembang dan beragamnya dunia bisnis pada saat ini, juga

berdampak pada meningkatnya jumlah transaksi keuangan. Dengan adanya

perkembangan tersebut, maka dibutuhkan sarana transaksi yang praktis dan

aman disamping penggunaan uang tunai (uang kartal). Surat berharga

merupakan sarana yang digunakan sebagai alat pembayaran di samping uang.

68

Surat berharga digolongkan sebagai uang giral dalam perekonomian saat ini,

dan menjadi salah satu komponen untuk menghitung jumlah uang yang

beredar.

Dalam dunia bisnis pola pembayaran secara garis besar dapat dibagi

dalam dua cara. Pertama, pembayaran dengan pelunasan tunai. Kedua,

pembayaran dengan pelunasan kemudian atau berjangka. Dalam transaksi yang

menggunakan mata uang sebagai pembayaran, pergerakan uang terjadi pada

transaksi tunai. Dalam transaksi berjangka, gerak mata uang akan tampak pada

saat perjanjian telah jatuh tempo dan dilakukan pelunasan. Akan tetapi, dalam

penggunaan instrumen surat berharga, baik yang bersifat tunai maupun

berjangka, penyerahan warkat surat berharga telah dapat dilakukan pada saat

perjanjian tercapai.9

Pada dasarnya surat berharga yang masuk dalam lalu lintas kegiatan

usaha perbankan adalah surat berharga yang terkait dengan sistem pembayaran.

Artinya, diperlukan oleh masyarakat untuk mendukung kegiatan usaha atau

keperluan masyarakat dalam sistem pembayaran. Berbeda dengan surat

berharga pasar modal semisal saham dan obligasi atau sejenis, diterbitkan

dalam rangka pemupukan dana untuk kepentingan pengembangan usaha.10

Terdapat beberapa hal yang membuat surat berharga digunakan oleh

masyarakat, diantaranya:

1. Aspek Kepraktisan

Aspek kepraktisan dalam menggunakan surat berharga

berhubungan dengan penggunaan waktu yang singkat dalam

9 Sufirman Rahman dan Eddie Rinaldy, Op.Cit., hlm. 1-2.

10Ibid, hlm. 3.

69

bertransaksi. Dengan menggunakan sarana surat berharga suatu

transaksi akan lebih praktis atau sederhana dan waktu yang

digunakan untuk melakukan transaksi juga akan semakin singkat.

2. Aspek Keamanan

Melakukan transaksi menggunakan surat berharga tentunya

akan lebih aman bila dibandingkan dengan bertransaksi

menggunakan uang tunai. Melakukan transaksi menggunakan uang

tunai memiliki risiko yang besar, baik bagi penggunanya maupun

bagi dana yang digunakan. Penggunaan surat berharga memberikan

keamanan karena:

a. Surat berharga diatur dengan suatu peraturan, sehingga

memberikan kepastian dan perlindungan hukum dalam

penggunaannya.

b. Tidak semua orang dapat melakukan penerbitan surat

berharga, untuk dapat menerbitkan surat berharga haruslah

memenuhi ketentuan dan syarat tertentu yang diatur dalam

undang-undang.

c. Tidak semua orang dapat menggunakan surat berharga,

para pihak yang akan menggunakan surat berharga harus

melalui suatu prosedur terlebih dahulu sebelum dapat

menggunakan surat berharga.

d. Kertas atau bahan yang digunakan untuk membuat suatu

surat berharga dibuat khusus dengan memiliki alat

pengaman terterntu, seperti: jenis kertas dengan berat yang

70

telah ditentukan; tanda air (watermark), colour fiber;

eraseable ink; dan lain sebagainya, sehingga kemungkinan

untuk dipalsukan semakin kecil.

3. Aspek Kepercayaan

Dengan menggunakan surat berharga dalam melakukan suatu

transaksi, akan lebih meningkatkan kepercayaan para penggunanya.

Hal tersebut juga berhubungan dengan kepercayaan masyarakat

terhadap kemampuan seorang penerbit surat berharga, hal tersebut

juga berpengaruh kepada kepercayaan lawan bisinis terhadap

pemilik surat berharga.

4. Aspek Investasi

Dalam perkembangannya ternyata surat berharga tidak hanya

diterbitkan sebagai alat pembayaran dalam melakukan transaksi,

namun surat berharga juga digunakan sebagai alat investasi guna

mendapatkan keuntungan.

Suatu surat berharga diterbitkan karena adanya suatu peristiwa hukum

atau perikatan dasar yang terjadi sebelumnya. Peristiwa hukum tersebut

menimbulkan hubungan hukum antara pihak yang satu dengan pihak yang

lainnya, dan juga memberikan hak dan kewajiban bagi para pihaknya. Terdapat

beberapa teori mengenai pengikatan para pihak dalam surat berharga:

a. Teori Kreasi

Berdasar teori ini, dasar mengikatnya surat berharga antara

penarik dengan pemegang akibat adanya perbuatan menandatangani

surat berharga tersebut. Perbuatan inilah yang menciptakan perikatan

71

antara penerbit dan pemegang akibat ada perikatan tersebut, penerbit

memiliki tanggung jawab untuk membayar sejumlah dana kepada

pemegang surat berharga itu, meskipuntidak ada perjanjian dengan

pemegang berikutnya.11

Sumber perikatan yang menyebabkan orang menjadi terikat

dengan orang lain hanya karena ada dua hal, yaitu karena adanya

perjanjian dan karena undang-undang yang menentukan. Jadi, agar

timbul perikatan di antara penerbit dengan pemegang yang terakhir

harus ada perjanjian, atau adanya ketentuan undang-undang bukan

hanya karena adanya tanda tangan dari penerbit. Adapun perjanjian

itu sendiri baru mengikat bila telah dipenuhi syarat-syarat perjanjian

sebagaimana terdapat dalam Pasal 1320 KUHPerdata, sehingga bila

tanpa dipenuhinya syarat-syarat tersebut perjanjian dianggap tidak

ada, karena tidak ada perjanjian maka tidak ada perikatan, walaupun

ada perbuatan menandatangani. Jadi, perbuatan tanda tangan yang

dilakukan oleh penerbit tidak akan dapat mengikat penerbit terhadap

pemegang terakhir.12

b. Teori Kepantasan

Teori kepantasan yaitu teori yang masih berpijak pada teori

kreasi, hanya saja dengan diberikan tambahan berupa pembatasan-

pembatasan. Menurut teori ini, penerbit tidak terikat kepada semua

pemegang surat berharga. Penerbit hanya terikat kepada pemegang

yang pantas saja. Yang dimaksud dengan pemgang yang pentas

11

Farida Hasyim, Hukum Dagang, Sinar Grafika, Jakarta, 2013, hlm. 235. 12

James Julianto Irawan, Op.Cit., hlm. 39-40.

72

adalah pemegang yang mendapatkan surat berharga tidak dengan

cara melawan hukum ataupun dengan jalan halal atau mendapatkan

surat berharga tersebut secara pantas atau lazim, yang diakui oleh

masyarakat dan dilindungi oleh hukum. Pemegang yang demikian

merupakan pemegang yang jujur. Hanya terhadap pemegang yang

jujur atau pantas saja penerbit menjadi terikat.13

c. Teori Perjanjian

Dalam teori ini dikemukakan yang menjadi dasar perikatan

antara penerbit surat berharga dan pemegang adalah perjanjian yang

merupakan perbuatan hukum kedua belah pihak. Dalam hal

seseorang mengambil alih surat berharga dari pemegang pertama

kepada pemegang kedua berarti yang bersangkutan menjadi

pemegang berikutnya, dan demikian seterusnya, secara otomatis

mengikat penerbitnya. Jika diajukan kepada penerbit, maka yang

bersangkutan harus melakukan pembayaran.14

d. Teori Penunjukan

Berdasarkan teori ini, dasar hukum mengikatnya penerbit

dengan pemegang yang terakhir yaitu perbuatan penunjukan surat

berharga kepada penerbit/debitur. Jika surat berharga tersebut oleh

pemegangnya ditunjukkan kepada penerbitnya, maka penerbit saat

itu akan terikat kepada siapa saja yang membawa surat berharga

tersebut untuk membayarnya. Jadi, perbuatan menunjukkan surat

13

Ibid, hlm. 40-41. 14

Sufirman Rahman dan Eddie Rinaldy, Loc.Cit.

73

berharga tersebut menjadi dasar terikatnya penerbit terhadap

pemegang surat berharga.15

Tabel 4.3

Teori Mengenai Pengikatan Para Pihak Dalam Surat Berharga

Teori Dasar Kelemahan

Kreasi Tanda tangan penerbit pada

surat berharga Sumber perikatan bukan

tanda tangan melainkan

perjanjian dan undang-

undang;

Penerbit tidak dilindungi

terhadap penerbit yang tidak

jujur.

Kepantasan Tanda tangan penerbit pada

surat berharga, tetapi dibatasi

hanya kepada pemegang yang

jujur

Sumber perikatan bukan tanda

tangan melainkan perjanjian

dan undang-undang.

Perjanjian Perjanjian antara penerbit dan

pemegang pertama,

pemegang pertama boleh

memindahkan surat berharga

Penerbit tidak dilindungi

terhadap pemegang yang tidak

jujur

Penunjukan Perbuatan menunjukkan surat

berharga kepada penerbit/

tersangkut pada saat hari

pembayaran

Sumber perikatan adalah

perjanjian dan undang-

undang bukan perbuatan

menunjukkan surat berharga;

Penerbit tidak dilindungi

terhadap pemegang yang

tidak jujur;

Sebelum hari bayar pun

penerbit sudah terikat untuk

membayar.

Sumber: Diolah dari bahan hukum sekunder, 2018

Surat berharga yang dipergunakan sebagai sarana transaksi keuangan

di samping uang tunai, tentunya juga memiliki fungsi tersendiri. Fungsi

tersebut yaitu:

15

James Julianto Irawan, Op.Cit., hlm. 42.

74

1. Sebagai Alat Pembayaran

Surat berharga memiliki fungsi sebagai alat pembayaran,

sehingga surat berharga akan berfungsi seperti uang tunai.

Perbedaannya, jika uang tunai berfungsi sebagai alat pembayaran

yang sah dan diterbitkan oleh pemerintah wajib di terima oleh setiap

orang jika diajukan sebagai alat pembayaran dalam suatu wilayah

negara. Sedangkan surat berharga dapat ditolak, terutama apabila

pihak penerima meragukan kejujuran penerbitnya dan kepastian dari

surat berharga tersebut.

2. Sebagai Alat Pemindahan Hak Tagih

Surat berharga juga dapat berfungsi sebagai alat pemindahan

hak tagih. Hak tagih yang dimiliki oleh suatu pihak bisa dialihkan

atau dipindahkan kepada pihak lain, yang berarti bahwa siapa saja

yang memiliki suatu surat berharga dapat dengan mudah

memindahkan hak tagih kepada pihak lain, hal tersebut tergantung

dengan bentuk dari surat berharga tersebut yang menentukan cara

pengalihannya, baik dengan pengalihan biasa atau dengan

endosemen.

3. Sebagai Alat Bukti Hak Tagih

Surat berharga merupakan alat bukti hak tagih, artinya setiap

orang yang memiliki surat berharga berhak untuk menagihkan

pencairan sejumlah dana seperti yang telah tertera dalam surat

berharga tersebut.

75

Fungsi dari surat berharga sebagai alat bukti hak tagih juga

berhubungan dengan legitimasi atas surat berharga tersebut. Setiap orang yang

memegang suatu surat berharga mempunyai legitimasi atas apa yang terdapat

di dalam surat berharga tersebut, yang berarti bahwa surat berharga yang

dipegangnya merupakan surat bukti diri bagi pemiliknya sebagai orang yang

memiliki hak atas tagihan pembayaran yang terdapat dalam surat berharga

tersebut. Dengan adanya legitimasi ini, maka akan mempermudah

pemegangnya untuk menuntut haknya, yaitu berupa pembayaran. Berlakunya

legitimasi ini bertujuan untuk memperlancar peredaran dan penggunaan surat

berharga dalam lalu lintas pembayaran, sehingga akan sesuai dengan tujuan

diterbitkannya surat berharga tersebut, yaitu mempermudah seseorang dalam

melakukan bisnisnya.16

Terdapat 2 (dua) jenis legitimasi dalam surat berharga,

yaitu legitimasi formal dan legitimasi material.

1. Legitimasi Formal (dilihat dari bentuk formatnya)

Legitimasi formal adalah pemegang dari surat berharga

dianggap sebagai orang yang memiliki hak atas tagihan yang

terdapat di dalam surat berharga bila secara formal, yang

menunjukkan pada bentuk fisik dari surat berharga, dapat dibuktikan

secara mudah dan sederhana bahwa pemegangnya merupakan

pemegang yang sah.

2. Legitimasi Material (dilihat dari perikatan dasarnya)

Legitimasi material adalah legitimasi yang melihat pemegang

surat berharga, yaitu orang yang sesungguhnya adalah pihak yang

16

Ibid, hlm. 19.

76

berhak atas apa yang terdapat di dalam suatu surat berharga tersebut

berdasarkan perikatan dasarnya dan cara memperolehnya, karena

mungkin saja secara formal pemegang merupakan orang yang

berhak atas surat berharga tersebut, akan tetapi pemegang

memperoleh surat berharga tersebut dengan cara melawan hukum.

Surat berharga berbeda dengan surat yang memiliki harga (papier van

waarde). Surat yang mempunyai harga adalah surat yang diterbitkan hanya

sebagai bukti diri bagi pemiliknya, yaitu orang yang memiliki hak atas apa

yang terdapat dalam surat yang berharga tersebut. Terdapat perbedaan ciri-ciri

antara surat berharga (waarde papier) dengan surat yang berharga (papier van

waarde) seperti tabel di bawah ini.

Tabel 4.4

Perbedaan Surat Berharga dan Surat Yang Berharga

Surat Berharga

(waarda papier)

Surat Yang Berharga

(papier van waarda)

Ciri-ciri:

Diterbitkan sebagai alat

pembayaran dari perikatan

dasarnya: terbitnya surat

berharga yaitu untuk memenuhi

kewajiban pembayaran yang

muncul karena adanya perikatan

dasarnya;

Mudah dipindahtangankan

atau dialihkan: surat berharga

tersebut akan dengan mudah

berganti pemiliknya, ciri ini

berkaitan dengan kegunaan atau

fungsi dari surat berharga sebagai

alat pembayaran dan alat untuk

memindahkan hak tagih;

Surat bukti hak tagih atau

surat legitimasi: setiap orang

yang memegang sebuah surat

berharga dianggap mempunyai

Ciri-ciri:

Surat yang melekat suatu hak:

pada surat yang mempunyai harga

terdapat hak yang melekat pada

surat tersebut, yang membuktikan

bahwa pemegangnya mempunyai

hak atas apa yang terdapat di

dalam surat tersebut;

Sukar untuk dipindahtangankan

atau dialihkan: surat yang

mempunyai harga tidak

mempunyai klausula yang

memungkinkan dengan mudah

untuk dipindahtangankan atau

dialihkan sehingga untuk

memindahkannya terkadang kala

dibutuhkan syarat-syarat tertentu;

Klausula rekta: klausula rekta

adalah klausula yang terdapat di

dalam surat berharga yang

77

hak untuk menagih pembayaran

sejumlah uang kepada

orang/pihak lain, dalam hal ini

penerbit atau tersangkut;

Surat berharga mempunyai

bentuk yang telah ditentukan:

surat berharga mempunyai bentuk

yang telah diatur oleh peraturan

perundang-undangan atau

peraturan-peraturan lainnya,

ketentuan-ketentuan yang

mengatur tentang bentuk dari

surat berharga ini dikenal dengan

istilah syarat formal dari surat

berharga.

biasanya berbunyi tidak atas

pengganti atau tidak kepada

pengganti, dengan diberikannya

sebuah klausula rekta, maka

sebuah surat berharga akan

menjadi sulit untuk

dipindahtangankan atau dialihkan

dan hal ini memang dikehendaki

oleh penerbitnya, sehingga surat

berharga tersebut berubah masuk

dalam golongan surat yang

berharga;

Bentuk tidak ditentukan: surat

yang berharga pada umumnya

bentuknya tidak ditentukan oleh

peraturan perundang-undangan,

sehingga setiap penerbit akan

bebas menentukan bentuk dari

surat yang berharga tersebut.17

Sumber: Diolah dari bahan hukum sekunder, 2017

Berdasar Tabel 4.4 diatas, surat berharga diterbitkan sebagai alat