BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian 1. Deskripsi Data Penelitian a. Populasi dan Sampel Penelitian Populasi dalam penelitian ini adalah Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2015. Dalam penelitian ini, data yang digunakan adalah data sekunder berupa laporan tahunan perusahaan (annual report) yang dipublikasikan di website Bursa Efek Indonesia dan website perusahaan. Peneliti memilih sampel dengan menggunakan metode sampel bersasaran (purposive sampling) dengan tujuan agar diperoleh sampel yang representative sesuai dengan kriteria- kriteria yang telah ditentukan. Proses seleksi sampel dalam penelitian ini yaitu sebagai berikut, perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2015 yaitu sebanyak 41 perusahaan, sehingga diperoleh total sampel amatan sebanyak 164. Data laporan tahunan yang tidak berhasil ditemukan oleh peneliti baik di website Bursa Efek Indonesia maupun website perusahaan yaitu sebanyak 29 sampel amatan. Sampel amatan yang disajikan secara tidak lengkap yaitu tidak memuat laporan keuangan perusahaan yang berakhir pada tanggal 31 Desember sebanyak 3 sampel amatan, dan total sampel amatan yang mengalami kerugian selama periode PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Data Penelitian

a. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Perusahaan Pertambangan

yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2015. Dalam

penelitian ini, data yang digunakan adalah data sekunder berupa laporan

tahunan perusahaan (annual report) yang dipublikasikan di website Bursa

Efek Indonesia dan website perusahaan. Peneliti memilih sampel dengan

menggunakan metode sampel bersasaran (purposive sampling) dengan

tujuan agar diperoleh sampel yang representative sesuai dengan kriteria-

kriteria yang telah ditentukan.

Proses seleksi sampel dalam penelitian ini yaitu sebagai berikut,

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada

tahun 2012-2015 yaitu sebanyak 41 perusahaan, sehingga diperoleh total

sampel amatan sebanyak 164. Data laporan tahunan yang tidak berhasil

ditemukan oleh peneliti baik di website Bursa Efek Indonesia maupun

website perusahaan yaitu sebanyak 29 sampel amatan. Sampel amatan yang

disajikan secara tidak lengkap yaitu tidak memuat laporan keuangan

perusahaan yang berakhir pada tanggal 31 Desember sebanyak 3 sampel

amatan, dan total sampel amatan yang mengalami kerugian selama periode

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

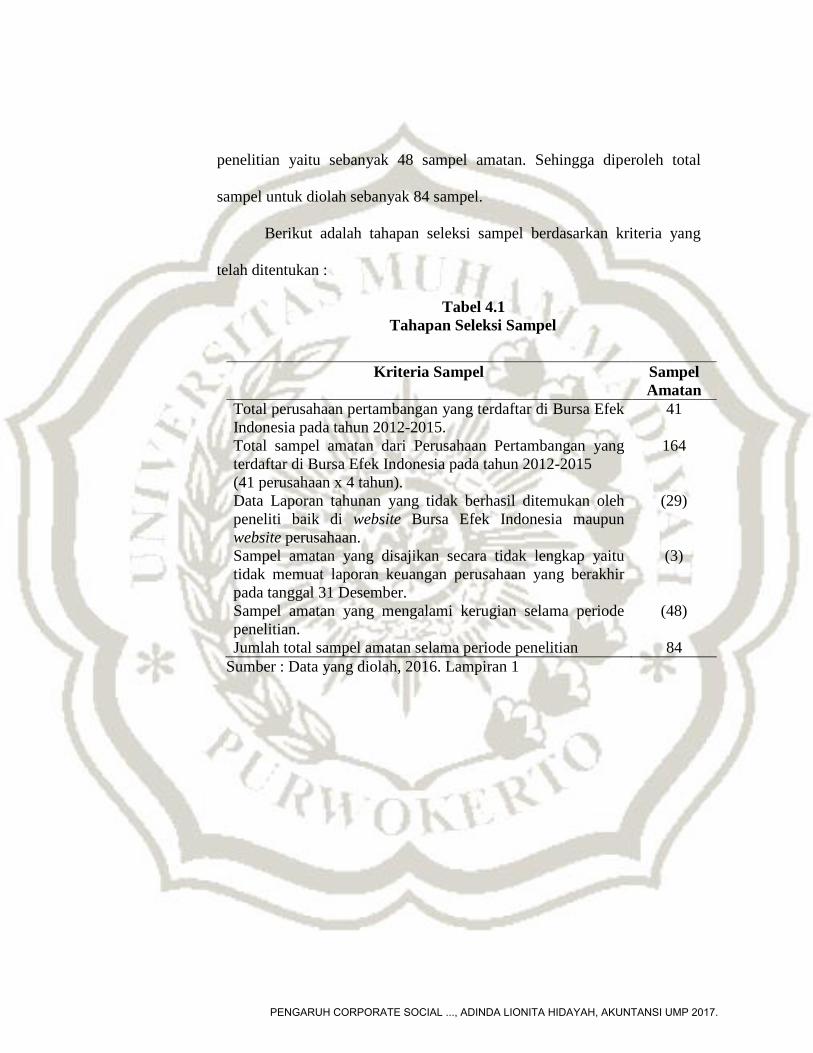

penelitian yaitu sebanyak 48 sampel amatan. Sehingga diperoleh total

sampel untuk diolah sebanyak 84 sampel.

Berikut adalah tahapan seleksi sampel berdasarkan kriteria yang

telah ditentukan :

Tabel 4.1 Tahapan Seleksi Sampel

Kriteria Sampel Sampel Amatan

Total perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2015. Total sampel amatan dari Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2015 (41 perusahaan x 4 tahun).

41

164

Data Laporan tahunan yang tidak berhasil ditemukan oleh peneliti baik di website Bursa Efek Indonesia maupun website perusahaan.

(29)

Sampel amatan yang disajikan secara tidak lengkap yaitu tidak memuat laporan keuangan perusahaan yang berakhir pada tanggal 31 Desember.

(3)

Sampel amatan yang mengalami kerugian selama periode penelitian.

(48)

Jumlah total sampel amatan selama periode penelitian 84 Sumber : Data yang diolah, 2016. Lampiran 1

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berdasarkan deskripsi sampel penelitian ini, maka dapat disajikan

daftar perusahaan yang telah memenuhi kriteria sampel sebagai berikut :

Tabel 4.2 Daftar Perusahaan Sampel Penelitian

No Kode Nama Perusahaan

1 ADRO Adaro Energy Tbk

2 ATPK Anugrah Tambak Perkasindo Tbk

3 BSSR Baramulti Suksessarana Tbk

4 BYAN Bayan Resources Tbk

5 DEWA Darma Henwa Tbk

6 DOID Delta Dunia Propertindo Tbk

7 GEMS Golden Energy Mines Tbk

8 HRUM Harum Energy Tbk

9 ITMG Indo Tambangraya Megah Tbk

10 KKGI Resource Alam Indonesia Tbk

11 MBAP Mitrabara Adiperdana Tbk

12 MYOH Samindo Resources Tbk (d.h Myoh Technology Tbk)

13 PTBA Tambang Batubara Bukit Asam (Persero) Tbk

14 PTRO Petrosea Tbk

15 SMMT Setia Mandiri Mitratama Tbk

16 TOBA Toba Bara Sejahtera Tbk

17 ARTI Ratu Prabu Energi Tbk

18 BIPI Benakat Integra Tbk (d.h Benakat Petroleum Energy Tbk)

19 ELSA Elnusa Tbk

20 ENRG Energi Mega Persada Tbk

21 ESSA Surya Esa Perkasa Tbk

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Lanjutan tabel 4.2

22 MEDC Medco Energi International Tbk

23 RUIS Radiant Utama Interinsco Tbk

24 ANTM Aneka Tambang (Persero) Tbk

25 CKRA Cakra Mineral Tbk d.h Citra Kebun Raya Agri Tbk

26 DKFT Central Omega Resources Tbk d.h Duta Kirana Finance Tbk

27 INCO Vale Indonesia Tbk (d.h Inco Indonesia Tbk)

28 PSAB Pelita Sejahtera Abadi Tbk

29 TINS Timah (Persero) Tbk

30 CTTH Citatah Tbk

31 MITI Mitra Investindo Tbk Sumber : www.idx.co.id dan website perusahaan. Lampiran 2

2. Metode Analisis Data Penelitian

a. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk melihat gambaran

atau deskripsi data yang digunakan sebagai sampel. Statistik deskriptif

menggambarkan distribusi data yang terdiri dari nilai minimum, nilai

maksimum, nilai rata-rata dan nilai standar deviasi atas data yang

digunakan dalam penelitian. Berikut hasil analisis statistik deskriptif

pada variabel dependen yaitu praktik penghindaran pajak yang

diproksikan dengan effective tax rate (ETR), dan variabel independen

yaitu corporate social responsibility (CSR), profitabilitas (ROA),

leverage (LEV) dan komisaris independen (KI).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berikut adalah deskripsi dari masing-masing variabel penelitian :

Tabel 4.3 Analisis Statistik Deskriptif

Descriptive Statistics N Minimum Maximum Mean Std. Deviation ETR 84 0,02 0,95 0,3211 0,17806 CSR 84 0,05 0,96 0,3617 0,21723 ROA 84 0,02 31,75 7,4539 7,10517 LEV 84 0,74 89,85 42,4151 18,95665 KI 84 25,00 66,67 40,5660 10,29605 Valid N (listwise) 84 Sumber : Data Sekunder yang diolah, 2016. Lampiran 10

Berdasarkan tabel 4.3 diatas, pengujian terhadap 84 sampel

amatan, menunjukan bahwa variabel praktik penghindaran pajak yang

diproksikan dengan Effective Tax Rate (ETR) memiliki, nilai rata-rata

yaitu sebesar 0,3211 atau 32,11%, hal ini berarti nilai rata-rata (mean)

ETR berada diatas tarif PPh berdasarkan UU PPh No 36 tahun 2008

Pasal 17 Ayat 2(b) yang ditetapkan (sebesar 20%) yang berarti nilai

ETR cukup tinggi dan kemungkinan adanya indikasi penghindaran

pajaknya relatif rendah. Sedangkan, nilai minimal sebesar 0,02 atau 2%

yang dimiliki oleh PT Anugrah Tambak Perkasindo Tbk pada tahun

2014, nilai maksimal sebesar 0,95 atau 95% yang dimiliki oleh PT

Darma Henwa Tbk pada tahun 2014, sementara standar deviasinya

sebesar 0,17806 atau 17,806%.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Variabel Corporate Social Responsibility menunjukan

banyaknya jumlah informasi yang diungkapkan oleh perusahaan

mengenai tanggung jawab sosial perusahaan. Berdasarkan hasil

pengujian statistik deskriptif diatas, menunjukan nilai rata-rata variabel

CSR sebesar 0,3617. Hal ini berarti tingkat pengungkapan CSR yang

dilakukan oleh perusahaan sampel penelitian masih cukup rendah. Nilai

minimal untuk pengungkapan CSR sebesar 0,05 yang dimiliki oleh PT

Pelita Sejahtera Abadi Tbk tahun 2014 dan PT Citatah Tbk tahun 2012

dengan total pengungkapan sebanyak 5 item. Nilai maksimal untuk

pengungkapan CSR sebesar 0,96 yang dimiliki oleh PT Timah (Persero)

Tbk tahun 2012 dengan total pengungkapan CSR sebanyak 87 item.

Sedangkan, standar deviasinya sebesar 0,21723.

Variabel profitabilitas yang diproksikan dengan ROA

menunjukan nilai rata-rata (mean) sebesar 7,4539%, hal ini menunjukan

rata-rata yang diperoleh dari perbandingan antara laba bersih setelah

pajak yang terdapat dalam laporan laba rugi dengan total aset dalam

neraca per 31 Desember atau pada akhir periode sampel amatan. Nilai

minimal sebesar 0,02% yang dimiliki oleh PT Citra Kebun Raya Agri

Tbk pada tahun 2013, sedangkan untuk nilai maksimal sebesar 31,75%

yang dimiliki oleh PT Mitrabara Adiperdana Tbk pada tahun 2015.

Sementara nilai standar deviasinya sebesar 7,10517%.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Variabel leverage menunjukan nilai rata-rata (mean) sebesar

42,4151%, hal ini menunjukan rata-rata yang diperoleh dari

perbandingan total hutang dengan total aset dalam neraca per 31

Desember atau pada akhir periode sampel amatan. Nilai minimal yang

dihasilkan yaitu sebesar 0,74% yang dimiliki oleh PT Citra Kebun Raya

Agri Tbk pada tahun 2013, sedangkan untuk nilai maksimal sebesar

89,85% yang dimiliki oleh PT Delta Dunia Propertindo Tbk pada tahun

2014. Sementara nilai standar deviasinya sebesar 18,95665%.

Variabel Komisaris Independen menunjukan nilai rata-rata

(mean) sebesar 40,5660%, hal ini menunjukan rata-rata yang diperoleh

dari perbandingan jumlah komisaris independen dengan total komisaris

pada perusahaan sampel amatan. Nilai minimal yang dihasilkan yaitu

sebesar 25,00% yang dimiliki oleh PT Surya Esa Perkasa Tbk pada

tahun 2012,2013 dan 2014, sedangkan untuk nilai maksimal sebesar

66,67% yang dimiliki oleh PT Delta Dunia Propertindo Tbk pada tahun

2014 dan PT Toba Bara Sejahtera Tbk pada tahun 2012, 2013, 2014 dan

2015. Sementara, nilai standar deviasinya sebesar 10,29605%.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

b. Uji Asumsi Klasik

Uji asumsi klasik dilakukan pada analisis regresi linier berganda

agar tidak menyebabkan bias pada hasil penelitian. Penelitian ini telah

memenuhi uji asumsi klasik yang terdiri dari beberapa macam

pengujian, yaitu uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokolerasi.

1) Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Dalam penelitian ini, untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan cara menggunakan uji

statistik non parametrik Kolmogorov-Smirnov (Uji K-S). Uji K-S

dilakukan dengan melihat nilai probabilitas signifikansi, dengan

tingkat signifikansi sebesar 0,05 (Ghozali, 2013).

Berikut adalah hasil uji normalitas sampel data penelitian :

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Tabel 4.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual N 84

Normal Parametersa,b Mean 0,0000000 Std. Deviation 0,16246976

Most Extreme Differences

Absolute 0,102 Positive 0,102 Negative -0,069

Kolmogorov-Smirnov Z 0,936 Asymp. Sig. (2-tailed) 0,345 a. Test distribution is Normal. b. Calculated from data.

Sumber : Data sekunder yang diolah, 2016. Lampiran 11

Berdasarkan tabel 4.4 dapat diketahui bahwa hasil pengujian

normalitas pada pengujian terhadap 84 sampel amatan menunjukan

bahwa data penelitian terdistribusi secara normal, hal ini ditunjukan

pada hasil uji Kolmogorov-Smirnov (K-S) yang menujukan nilai

signifikansi diatas 0,05 atau nilai signifikansi sebesar 0,345>0,05.

2) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

didalam model regresi ditemukan korelasi antar variabel bebas

(independen). Multikolinearitas tidak terjadi jika nilai tolerance <1

atau sama dengan nilai VIF<10. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen

(Ghozali, 2013).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berikut adalah hasil uji multikolinearitas sampel data

penelitian :

Tabel 4.5 Hasil Uji Multikolinearitas

Coefficientsa Model Unstandardized

Coefficients Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error

Beta Tolerance VIF

1

(Constant) 0,553 0,102 5,410 0,000 CSR 0,005 0,085 0,006 0,055 0,957 0,974 1,026 ROA -0,009 0,003 -0,370 -3,380 0,001 0,878 1,140 LEV 1,915E-005 0,001 0,002 0,019 0,985 0,893 1,120 KI -0,004 0,002 -0,235 -2,243 0,028 0,959 1,042

a. Dependent Variable: ETR

Sumber : Data sekunder yang diolah, 2016. Lampiran 12

Berdasarkan tabel 4.5 dapat diketahui bahwa hasil pengujian

multikolinearitas pada pengujian terhadap 84 sampel amatan

menunjukan bahwa tidak terjadi multikolinearitas pada model

regresi. Hal ini ditunjukan dengan nilai tolerance yang dihasilkan

<1 dan nilai VIF<10, sehingga dapat disimpulkan bahwa variabel

bebas dalam penelitian ini tidak saling berkorelasi secara signifikan.

3) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dan residual

satu pengamatan ke pengamatan yang lain. Dalam penelitian ini,

untuk mendeteksi ada tidaknya heteroskedastisitas yaitu dengan

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

menggunakan Uji Glejser, yaitu dengan cara meregresikan nilai

absolute residual terhadap variabel independen, dilakukan dengan

melihat nilai probabilitas signifikansi, dengan menggunakan tingkat

signifikansi sebesar 0,05. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali,

2013). Berikut adalah hasil uji heteroskedastisitas sampel data

penelitian :

Tabel 4.6 Hasil Uji Heteroskedastisitas (Data Awal)

(n=84)

Coefficientsa Model Unstandardized

Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 0,178 0,062 2,869 0,005 CSR -0,116 0,052 -0,228 -2,252 0,027 ROA -0,006 0,002 -0,363 -3,395 0,001 LEV 0,000 0,001 -0,067 -0,629 0,531 KI 0,001 0,001 0,095 0,930 0,355

a. Dependent Variable: Absolut Residual Sumber : Data Sekunder yang diolah, 2016. Lampiran 13

Berdasarkan tabel 4.6 menunjukan hasil pengujian

heteroskedastisitas pada pengujian terhadap 84 sampel amatan

menunjukan hasil bahwa telah terjadi heteroskedastisitas pada

model regresi. Hal ini ditunjukan dengan nilai signifikansi yang

diperoleh oleh variabel corporate social responsibility dan

profitabilitas dibawah 0,05 atau nilai signifikansi variabel corporate

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

social responsibility sebesar 0,027<0,05 dan nilai signifikansi

variabel profitabilitas sebesar 0,001<0,05. Sehingga, untuk

perbaikan perlu dilakukan dengan cara menghilangkan data outlier

(data yang terlalu ekstrim), peneliti melakukan pengujian regresi

menggunakan casewise diagnostic dengan menggunakan 3 tahap

standar deviasi yakni sebagai berikut:

a) Tahap I menggunakan casewise diagnostic standar deviasi 3 dan

terdapat 1 outlier.

b) Tahap II menggunakan casewise diagnostic standar deviasi 2,7

dan terdapat 1 outlier.

c) Tahap III menggunakan casewise diagnostic standar deviasi 2,2

dan terdapat 2 outlier, sehingga jumlah sampel akhir yang

digunakan dalam penelitian ini menjadi 80 sampel amatan.

Hasil Uji Heteroskedastisitas dapat dilihat pada tabel

4.7 dan data outlier dapat dilihat pada lampiran 15.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Tabel 4.7 Hasil Uji Heteroskedastisitas (Data Setelah Mengeluarkan Outlier)

(n=80)

Coefficientsa Model Unstandardized

Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 0,040 0,046 0,867 0,389 CSR -0,058 0,037 -0,160 -1,558 0,123

ROA -0,002 0,001 -0,208 -1,879 0,064 LEV 0,001 0,000 0,218 1,972 0,052 KI 0,001 0,001 0,193 1,862 0,067

a. Dependent Variable: Absolut Residual Sumber : Data Sekunder yang diolah, 2016. Lampiran 14

Berdasarkan tabel 4.7, hasil pengujian heteroskedastisitas

setelah dilakukan casewise diagnostic akhir dan mengeluarkan data

outlier dengan standar deviasi 2,2 menunjukan hasil bahwa data

tersebut terbebas dari heteroskedastisitas yang ditunjukan dengan

hasil uji glejser pada pengujian terhadap 80 sampel amatan

menunjukan nilai signifikansi yang dihasilkan lebih besar dari 0,05.

4) Uji Autokolerasi

Uji autokolerasi bertujuan untuk menguji apakah dalam

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Dalam penelitian ini, uji autokolerasi dilakukan

dengan cara Uji Durbin-Watson. Sebuah model dikatakan terbebas

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

dari autokolerasi jika dU < d < 4-dU (Ghozali, 2013). Berikut

adalah hasil uji autokolerasi sampel data penelitian :

Tabel 4.8 Hasil Uji Autokolerasi (Sebelum Penambahan Variabel Lag)

Model Summaryb Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 0,449a 0,201 0,159 0,13055 1,313 a. Predictors: (Constant), KI, LEV, CSR, ROA b. Dependent Variable: ETR

Sumber : Data Sekunder yang diolah, 2016. Lampiran 16

Berdasarkan hasil tabel 4.8 menunjukan hasil pengujian

autokolerasi menggunakan empat proksi variabel independen dan

jumlah sampel amatan sebanyak 80. Nilai Durbin-Watson yang

dihasilkan yaitu sebesar 1,313. Sedangkan, nilai dL= 1,534 dan nilai

dU = 1,743, sedangkan nilai 4-dU = 2,257. Nilai d yang dihasilkan

lebih rendah daripada batas bawah atau lower bound (dL) maka

koefisien autokolerasi >0, hal ini menunjukan adanya autokolerasi

positif. Sehingga, untuk perbaikan perlu digunakan metode untuk

menghilangkan gangguan autokolerasi, yaitu dengan cara

memasukan Lag dari nilai residual variabel terikat menjadi salah

satu variabel bebasnya.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

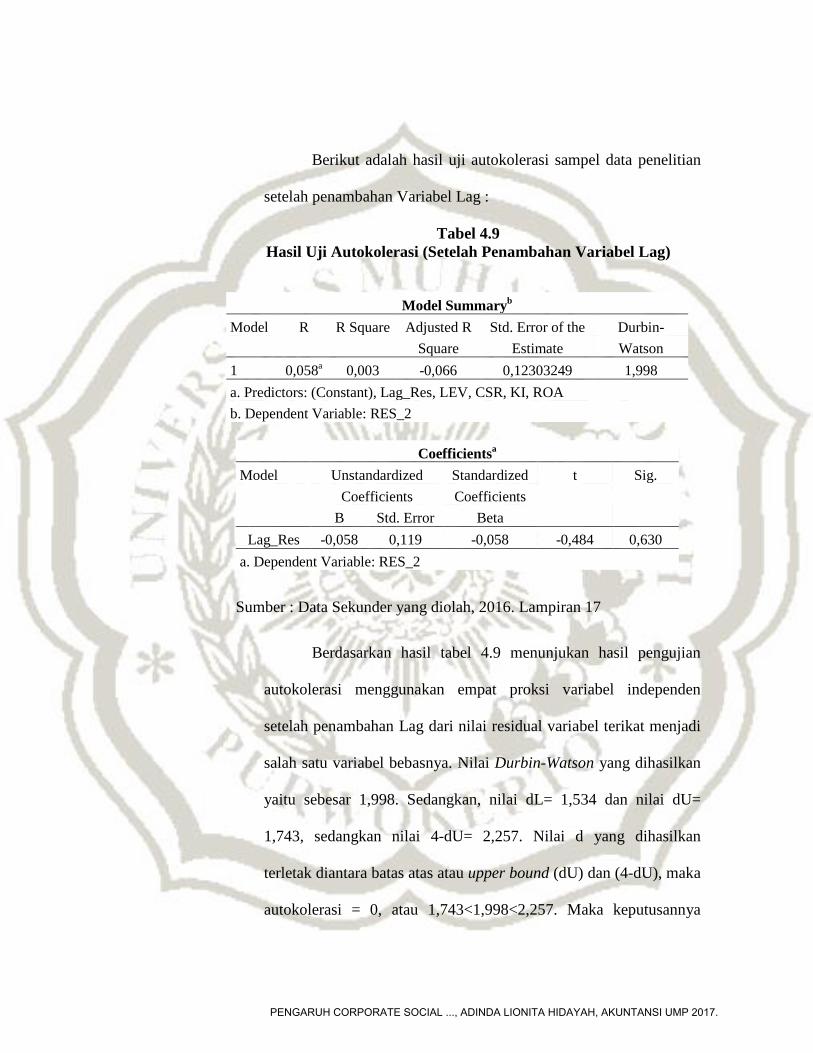

Berikut adalah hasil uji autokolerasi sampel data penelitian

setelah penambahan Variabel Lag :

Tabel 4.9 Hasil Uji Autokolerasi (Setelah Penambahan Variabel Lag)

Model Summaryb Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 0,058a 0,003 -0,066 0,12303249 1,998 a. Predictors: (Constant), Lag_Res, LEV, CSR, KI, ROA b. Dependent Variable: RES_2

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta Lag_Res -0,058 0,119 -0,058 -0,484 0,630 a. Dependent Variable: RES_2

Sumber : Data Sekunder yang diolah, 2016. Lampiran 17

Berdasarkan hasil tabel 4.9 menunjukan hasil pengujian

autokolerasi menggunakan empat proksi variabel independen

setelah penambahan Lag dari nilai residual variabel terikat menjadi

salah satu variabel bebasnya. Nilai Durbin-Watson yang dihasilkan

yaitu sebesar 1,998. Sedangkan, nilai dL= 1,534 dan nilai dU=

1,743, sedangkan nilai 4-dU= 2,257. Nilai d yang dihasilkan

terletak diantara batas atas atau upper bound (dU) dan (4-dU), maka

autokolerasi = 0, atau 1,743<1,998<2,257. Maka keputusannya

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

adalah tidak ditolak dan hipotesis nol menyatakan tidak ada

autokolerasi positif dan negatif dalam model regresi.

c. Analisis Regresi Linier Berganda

Model yang digunakan untuk mengetahui pengaruh variabel

independen yaitu corporate social responsibility, profitabilitas, leverage

dan komisaris independen terhadap variabel dependen yaitu praktik

penghindaran pajak adalah model regresi linier berganda.

Berikut ini adalah tabel hasil pengujian analisis regresi linier

berganda :

Tabel 4.10 Hasil Uji Regresi Linier Berganda

Coefficientsa Model Unstandardized

Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 0,458 0,084 5,417 0,000 CSR 0,022 0,068 0,033 0,318 0,752 ROA -0,006 0,002 -0,289 -2,569 0,012 LEV 0,001 0,001 0,159 1,413 0,162 KI -0,004 0,001 -0,303 -2,869 0,005

a. Dependent Variable: ETR

Sumber : Data Sekunder yang diolah, 2016. Lampiran 18

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berdasarkan tabel 4.10 diatas, dapat diketahui persamaan regresi

linier berganda yang dapat dirumuskan pada penelitian ini adalah

sebagai berikut :

ETR = 0,458 + 0,022 CSR - 0,006 ROA + 0,001 LEV - 0,004 KI + e

Adapun Interpretasi dari persamaan tersebut adalah sebagai berikut :

α = Konstanta menunjukan angka 0,458, hal ini berarti apabila

nilai variabel independen corporate social responsibility,

profitabilitas, leverage, dan komisaris independen bernilai 0,

maka variabel dependen yaitu praktik penghindaran pajak

yang diproksikan dengan Effective Tax Rate (ETR) akan

memiliki nilai sebesar 0,458 atau 45,8%.

β1 = Koefisien regresi variabel corporate social responsibility

sebesar 0,022, hal ini berarti apabila nilai variabel

corporate social responsibility mengalami kenaikan

sebesar 1 satuan dan variabel lain nilainya konstan, maka

variabel dependen yaitu praktik penghindaran pajak yang

diproksikan dengan Effective Tax Rate (ETR) akan

mengalami kenaikan sebesar 0,022 atau 2,2%.

β2 = Koefisien regresi variabel profitabilitas sebesar –0,006, hal

ini berarti apabila nilai variabel profitabilitas mengalami

kenaikan sebesar 1% dan variabel lain nilainya konstan,

maka variabel dependen yaitu praktik penghindaran pajak

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

yang diproksikan dengan Effective Tax Rate (ETR) akan

mengalami penurunan sebesar 0,6%.

β3 = Koefisien regresi variabel leverage sebesar 0,001, hal ini

menunjukan koefisien regresi tersebut sangat kecil, dan

berarti apabila nilai variabel leverage mengalami kenaikan

sebesar 1% dan variabel lain nilainya konstan, maka

variabel dependen yaitu praktik penghindaran pajak yang

diproksikan dengan Effective Tax Rate (ETR) akan

mengalami kenaikan sebesar 0,1%.

β4 = Koefisien regresi variabel komisaris independen sebesar

–0,004, hal ini berarti apabila nilai variabel komisaris

independen mengalami kenaikan sebesar 1% dan variabel

lain nilainya konstan, maka variabel dependen yaitu

praktik penghindaran pajak yang diproksikan dengan

Effective Tax Rate (ETR) akan mengalami penurunan

sebesar 0,4 %.

d. Uji Kelayakan Model (Goodness Of Fit Model)

Tujuan dari Uji Kelayakan Model (Goodness Of Fit Model)

adalah untuk mengukur ketepatan fungsi regresi sampel dalam menaksir

nilai aktual. Uji Kelayakan Model (Goodness Of Fit Model) dapat

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

diukur dengan Uji Koefisien Determinasi R2, Uji Model (Uji Statistik F)

dan Uji Signifikansi Parameter Individual (Uji Statistik t).

1) Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu.

Nilai R2 yang kecil menunjukan berarti kemampuan variabel-

variabel independen dalam menjelaskan variasi variabel dependen

amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk menjelaskan variasi variabel dependen (Ghozali, 2013).

Berikut disajikan tabel hasil Uji Koefisien Determinasi R2

yaitu sebagai berikut :

Tabel 4.11 Hasil Uji Koefisien Determinasi R2

Model Summary Model R R Square Adjusted R

Square Std. Error of the

Estimate 1 0,449a 0,201 0,159 0,13055

a. Predictors: (Constant), KI, LEV, CSR, ROA Sumber : Data Sekunder yang diolah, 2016. Lampiran 19

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berdasarkan tabel 4.11, dapat diketahui bahwa nilai R2

sebesar 0,201, nilai ini menunjukan bahwa variabel independen

yaitu corporate social responsibility, profitabilitas, leverage dan

komisaris independen dapat menjelaskan variasi variabel dependen

yaitu praktik penghindaran pajak yang diproksikan dengan Effective

Tax Rate (ETR) sebesar 20,1% dan sisanya sebesar 79,9%

dijelaskan oleh variabel lain diluar model regresi seperti ukuran

perusahaan, kepemilikan keluarga, likuiditas dll.

2) Uji Model (Uji Statistik F)

Uji F digunakan untuk menguji kelayakan model penelitian,

dengan kriteria, jika tingkat signifikansi F yang diperoleh dari hasil

pengolahan data nilainya lebih kecil dari nilai signifikansi yang

digunakan yaitu sebesar 0,05, maka dapat disimpulkan bahwa

model regresi dapat menjelaskan hubungan antara variabel

independen dengan variabel dependen. Sebaliknya, Jika tingkat

signifikansi F yang diperoleh dari hasil pengolahan data nilainya

lebih besar dari nilai signifikansi yang digunakan yaitu sebesar

0,05, maka dapat disimpulkan bahwa model regresi tidak dapat

menjelaskan hubungan antara variabel independen dengan variabel

dependen.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berikut disajikan tabel hasil Uji Model (Uji Statistik F) yaitu

sebagai berikut :

Tabel 4.12 Hasil Uji Model (Uji Statistik F)

ANOVAa Model Sum of

Squares df Mean

Square F Sig.

1 Regression 0,323 4 0,081 4,731 0,002b Residual 1,278 75 0,017

Total 1,601 79

a. Dependent Variable: ETR b. Predictors: (Constant), KI, LEV, CSR, ROA

Sumber : Data Sekunder yang diolah, 2016. Lampiran 20

Berdasarkan tabel 4.12, dapat diketahui bahwa nilai

signifikansi yang diperoleh sebesar 0,002 yang berarti nilai

signifikansi tersebut lebih kecil dari nilai signifikansi yang

digunakan yaitu sebesar 0,05 atau 0,002<0,05, maka dapat

disimpulkan bahwa model regresi dalam penelitian ini dapat

menjelaskan hubungan antara variabel independen yaitu corporate

social responsibility, profitabilitas, leverage dan komisaris

independen dengan variabel dependen yaitu praktik penghindaran

pajak yang diproksikan dengan ETR.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

3) Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t bertujuan untuk menunjukan seberapa jauh

pengaruh satu variabel-variabel secara individual dalam

menerangkan variasi variabel dependen. Dalam penelitian ini,

apakah corporate social responsibility, profitabilitas, leverage dan

komisaris independen benar-benar berpengaruh terhadap praktik

penghindaran pajak. Berikut disajikan tabel hasil Uji Signifikansi

Parameter Individual (Uji Statistik t) yaitu sebagai berikut :

Tabel 4.13 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t)

Coefficientsa Model Unstandardized

Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 0,458 0,084 5,417 0,000 CSR 0,022 0,068 0,033 0,318 0,752 ROA -0,006 0,002 -0,289 -2,569 0,012 LEV 0,001 0,001 0,159 1,413 0,162 KI -0,004 0,001 -0,303 -2,869 0,005

a. Dependent Variable: ETR Sumber : Data Sekunder yang diolah, 2016. Lampiran 21

Berdasarkan tabel 4.13, dapat diketahui bahwa hasil Uji

Statistik t menunjukan adanya dua variabel yang memiliki nilai

signifikansi dibawah 0,05, yaitu variabel profitabilitas dan

komisaris independen, yaitu sebesar 0,012 atau 0,012<0,05, dan

menunjukan koefisien regresi yang negatif sebesar –0,006,

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

sedangkan untuk variabel komisaris independen memiliki nilai

signifikansi sebesar 0,005<0,05 dan menunjukan koefisien regresi

yang negatif sebesar –0,004. Hal ini menunjukan bahwa variabel

profitabilitas dan komisaris independen tersebut berpengaruh

signifikan terhadap praktik penghindaran pajak yang diproksikan

dengan Effective Tax Rate (ETR). Sedangkan, variabel corporate

social responsibility dan leverage tidak berpengaruh signifikan

terhadap praktik penghindaran pajak yang diproksikan dengan ETR,

hal tersebut dibuktikan dengan nilai signifikansi yang dihasilkan

oleh masing-masing variabel tersebut menunjukan nilainya lebih

besar dari 0.05 yaitu 0.752 > 0.05 dan 0.162 > 0.05.

B. Pembahasan

1. Hasil Pengujian Hipotesis

a. Hasil Pengujian Hipotesis Pertama

H0 : ß1 < 0 : hal ini berarti bahwa Corporate social responsibility tidak

berpengaruh positif terhadap praktik penghindaran pajak.

Ha : ß1 > 0 : hal ini berarti Corporate social responsibility berpengaruh

positif terhadap praktik penghindaran pajak.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Variabel corporate social reponsibility (CSR) menunjukan nilai

signifikansi sebesar 0,752. Hal ini berarti bahwa nilai signifikansi >0,05

atau 0,752>0,05 dan dapat disimpulkan bahwa variabel corporate social

responsibility (CSR) tidak berpengaruh positif signifikan terhadap

praktik penghindaran pajak yang diproksikan dengan Effective Tax Rate

(ETR). Dengan demikian, hipotesis pertama yang menyatakan bahwa

variabel corporate social responsibility berpengaruh positif terhadap

praktik penghindaran pajak tidak dapat diterima (ditolak).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Maesarah et al.,(2014) yang menyatakan bahwa CSR tidak berpengaruh

positif terhadap penghindaran pajak, serta penelitian yang dilakukan

oleh Winarsih et al.,(2014) dan Wahyudi (2015) yang menyatakan

bahwa CSR tidak berpengaruh positif signifikan terhadap praktik

penghindaran pajak. Namun penelitian ini berbeda dengan hasil

penelitian yang dilakukan oleh Siswianti dan Kiswanto (2016) yang

menunjukan hasil bahwa CSR berpengaruh positif terhadap agresivitas

pajak, serta penelitian Femitasari (2014) yang menyatakan bahwa

Corporate Social Responsibility (CSR) berpengaruh positif dan

signifikan terhadap agresivitas pajak.

Berdasarkan hasil penelitian terhadap sampel amatan

menunjukan bahwa corporate social responsibility tidak berpengaruh

terhadap praktik penghindaran pajak. Hal ini menunjukan bahwa banyak

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

atau sedikit pengungkapan CSR yang dilakukan perusahaan dalam

laporan tahunan tidak mempunyai pengaruh terhadap praktik

penghindaran pajak. Hasil penelitian ini dapat ditunjukan pada tahun

2014, PT Pelita Sejahtera Abadi Tbk memiliki nilai CSR sebesar 0,05

atau sebanyak 5 item pengungkapan dan memiliki nilai ETR sebesar

34% yang berarti nilai ETR berada diatas tarif PPh berdasarkan UU PPh

No 36 tahun 2008 Pasal 17 Ayat 2(b) yang ditetapkan (sebesar 20%)

yang berarti nilai ETR cukup tinggi dan kemungkinan adanya indikasi

penghindaran pajaknya relatif rendah.

Sedangkan pada tahun 2012, PT Timah (Persero) Tbk memiliki

nilai CSR yang lebih tinggi yaitu sebesar 0,96 atau sebanyak 87 item

pengungkapan dan memiliki nilai ETR sebesar 33% yang berarti nilai

ETR berada diatas tarif PPh berdasarkan UU PPh No 36 tahun 2008

Pasal 17 Ayat 2(b) yang ditetapkan (sebesar 20%) yang berarti nilai

ETR cukup tinggi dan kemungkinan adanya indikasi penghindaran

pajaknya relatif rendah. Sehingga dapat disimpulkan bahwa, perusahaan

dengan banyak atau sedikit melakukan pengungkapan CSR dalam

laporan tahunannya tidak mempunyai pengaruh terhadap praktik

penghindaran pajak.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

b. Hasil Pengujian Hipotesis Kedua

H0 : ß2 > 0, hal ini berarti Profitabilitas tidak berpengaruh negatif

terhadap praktik penghindaran pajak.

Ha : ß2 < 0, hal ini berarti Profitabilitas berpengaruh negatif terhadap

praktik penghindaran pajak.

Variabel Profitabilitas yang diproksikan dengan ROA

menunjukan nilai signifikansi sebesar 0,012. Hal ini berarti bahwa nilai

signifikansi <0,05 atau 0,012<0,05 dan menunjukan koefisien regresi

yang negatif sebesar –0,006, sehingga dapat disimpulkan bahwa

variabel profitabilitas yang diproksikan dengan ROA memiliki pengaruh

negatif terhadap praktik penghindaran pajak yang diproksikan dengan

Effective Tax Rate (ETR). Dengan demikian, hipotesis kedua yang

menyatakan bahwa variabel profitabilitas berpengaruh negatif terhadap

praktik penghindaran pajak dapat diterima.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Pradipta dan Supriyadi (2015) yang menyatakan bahwa profitabilitas

berpengaruh negatif terhadap praktik penghindaran pajak, serta

penelitian yang dilakukan oleh Prakosa (2014) dan Kraft (2014) yang

menyatakan bahwa profitabilitas berpengaruh negatif signifikan

terhadap penghindaran pajak. Namun penelitian ini berbeda dengan

hasil penelitian yang dilakukan oleh Maesarah et al.,(2014) yang

menyatakan bahwa profitabilitas tidak berpengaruh negatif terhadap

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

penghindaran pajak, serta penelitian yang dilakukan oleh Cahyono et

al.,(2016) yang menyatakan bahwa profitabilitas tidak berpengaruh

negatif terhadap tax avoidance.

Setelah dilakukan analisis dari hasil tersebut diatas, hasil

penelitian menyatakan bahwa profitabilitas (ROA) berpengaruh negatif

terhadap praktik penghindaran pajak (ETR), karena naik turunnya laba

mencerminkan kecenderungan terhadap praktik penghindaran pajak.

Semakin besar laba maka profitabilitas perusahaan juga akan meningkat,

namun hal ini justru mengakibatkan jumlah pajak yang harus dibayar

oleh perusahaan juga tinggi. Sehingga, suatu perusahaan dengan tingkat

profitabilitas yang tinggi kemungkinan resiko untuk melakukan

penghindaran pajak akan semakin tinggi sehingga nilai ETR pun

semakin rendah.

Hal ini sesuai dengan teori stakeholder, bahwa perusahaan

dituntut untuk memberikan benefit kepada para stakeholder nya, benefit

yang diberikan kepada stakeholder perusahaan dalam bentuk dividen

yang tinggi. Untuk memperoleh dividen yang tinggi, maka pembayaran

pajak harus ditekan serendah mungkin, termasuk ketika perusahaan

memperoleh keuntungan yang tinggi, perusahaan tetap harus membayar

pajak yang rendah, sehingga perusahaan yang memperoleh laba yang

tinggi cenderung melakukan penghindaran pajak yang dibuktikan

dengan nilai ETR yang rendah.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Hal ini ditunjukan dari hasil penelitian, bahwa perusahaan yang

memiliki profitabilitas (ROA) yang tinggi maka diperoleh nilai ETR

yang rendah. Sebaliknya, perusahaan dengan nilai ROA yang rendah,

maka diperoleh nilai ETR yang tinggi. Hasil penelitian terhadap sampel

amatan menunjukan hasil bahwa, nilai maksimal dimiliki oleh PT

Mitrabara Adiperdana Tbk pada tahun 2015 sebesar 31,75%, dimana

nilai ETR yang diperoleh sebesar 14%, yang berarti nilai ETR berada

dibawah tarif PPh berdasarkan UU PPh No 36 tahun 2008 Pasal 17 Ayat

2(b) yang ditetapkan (sebesar 20%) yang berarti nilai ETR sangat

rendah dan memungkinkan adanya indikasi penghindaran pajaknya

sangat tinggi karena nilai ETR mendekati nol. Sedangkan nilai minimal

dimiliki oleh PT Citra Kebun Raya Agri Tbk pada tahun 2013 sebesar

0,02% dimana nilai ETR yang diperoleh sebesar 74%, yang berarti nilai

ETR berada diatas tarif PPh berdasarkan UU PPh No 36 tahun 2008

Pasal 17 Ayat 2(b) yang ditetapkan (sebesar 20%) yang berarti nilai

ETR cukup tinggi dan kemungkinan adanya indikasi penghindaran

pajaknya relatif rendah.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

c. Hasil Pengujian Hipotesis Ketiga

H0 : ß3 < 0, hal ini berarti Leverage tidak berpengaruh positif terhadap

praktik penghindaran pajak.

Ha : ß3 > 0, hal ini berarti Leverage berpengaruh positif terhadap praktik

penghindaran pajak.

Variabel leverage (LEV) menunjukan nilai signifikansi sebesar

0,162. Hal ini berarti bahwa nilai signifikansi >0,05 atau 0,162>0,05

dan dapat disimpulkan bahwa variabel leverage (LEV) tidak

berpengaruh positif signifikan terhadap praktik penghindaran pajak yang

diproksikan dengan Effective Tax Rate (ETR). Dengan demikian,

hipotesis ketiga yang menyatakan bahwa variabel leverage berpengaruh

positif terhadap praktik penghindaran pajak tidak dapat diterima

(ditolak).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Pradipta dan Supriyadi (2015) yang menyatakan bahwa leverage tidak

berpengaruh positif terhadap praktik penghindaran pajak, serta

penelitian yang dilakukan oleh Maesarah et al.,(2014), Ngadiman dan

Puspitasari (2014) serta Hashim et al.,(2016) yang menyatakan bahwa

leverage tidak berpengaruh positif terhadap penghindaran pajak. Namun

hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh

Suyanto dan Supramono (2015) dan Marfu’ah (2015) yang menunjukan

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

hasil bahwa leverage berpengaruh positif terhadap praktik penghindaran

pajak.

Berdasarkan hasil penelitian terhadap sampel amatan

menunjukan bahwa leverage tidak berpengaruh terhadap praktik

penghindaran pajak. Hal ini menunjukan meskipun semakin besar biaya

bunga atas utang mengakibatkan laba kena pajak akan menjadi kecil

karena intensif pajak atas bunga utang semakin besar, hal ini tidak

memiliki pengaruh terhadap praktik penghindaran pajak. Hal ini dapat

ditunjukan pada tahun 2014, PT Pelita Sejahtera Abadi Tbk memiliki

nilai LEV sebesar 66,70% dan memiliki nilai ETR sebesar 34% yang

berarti nilai ETR berada diatas tarif PPh berdasarkan UU PPh No 36

tahun 2008 Pasal 17 Ayat 2(b) yang ditetapkan (sebesar 20%) yang

berarti nilai ETR cukup tinggi dan kemungkinan adanya indikasi

penghindaran pajaknya relatif rendah.

Sedangkan pada tahun 2012, PT Timah (Persero) Tbk memiliki

nilai LEV yang lebih rendah yaitu sebesar 25,29% dan memiliki nilai

ETR sebesar 33% yang berarti nilai ETR berada diatas tarif PPh

berdasarkan UU PPh No 36 tahun 2008 Pasal 17 Ayat 2(b) yang

ditetapkan (sebesar 20%) yang berarti nilai ETR cukup tinggi dan

kemungkinan adanya indikasi penghindaran pajaknya relatif rendah.

Sehingga dapat disimpulkan bahwa, perusahaan dengan banyak atau

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

sedikit menggunakan pembiayaan yang berasal dari hutang tidak

mempunyai pengaruh terhadap praktik penghindaran pajak.

d. Hasil Pengujian Hipotesis Keempat

H0 : ß4 < 0, hal ini berarti Komisaris independen tidak berpengaruh

positif terhadap praktik penghindaran pajak.

Ha : ß4 > 0, hal ini berarti Komisaris independen berpengaruh positif

terhadap praktik penghindaran pajak.

Variabel komisaris independen (KI) menunjukan nilai

signifikansi sebesar 0,005. Hal ini berarti bahwa nilai signifikansi <0,05

atau 0,005<0,05 dan menunjukan koefisien regresi yang negatif sebesar

–0,004, sehingga dapat disimpulkan bahwa variabel komisaris

independen (KI) berpengaruh negatif terhadap praktik penghindaran

pajak yang diproksikan dengan Effective Tax Rate (ETR). Dengan

demikian, hipotesis keempat yang menyatakan bahwa variabel

komisaris independen berpengaruh positif terhadap praktik

penghindaran pajak tidak dapat diterima (ditolak).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Suyanto dan Supramono (2012) yang menyatakan bahwa proporsi

komisaris independen berpengaruh negatif signifikan terhadap

agresivitas pajak perusahaan, serta penelitian yang dilakukan oleh

Prakosa (2014) yang menyatakan bahwa komisaris independen

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

berpengaruh negatif signifikan terhadap penghindaran pajak. Namun,

hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh

Ardyansah dan Zulaikha (2014) serta penelitian yang dilakukan Hanum

dan Zulaikha (2013) yang menunjukan bahwa komisaris independen

berpengaruh positif terhadap Effective Tax Rate (ETR).

Setelah dilakukan analisis dari hasil tersebut diatas, hasil

penelitian menyatakan bahwa komisaris independen berpengaruh

negatif terhadap praktik penghindaran pajak, hal ini berarti proporsi

komisaris independen yang berada didalam perusahaan akan

mempengaruhi tindakan praktik penghindaran pajak. Salah satu fungsi

utama dari komisaris independen yaitu untuk melaksanakan pengawasan

terhadap direksi, namun fungsi ini tidak dijalankan dengan baik, hal ini

kemungkinan disebabkan karena masing-masing pihak akan berusaha

memaksimalkan kemakmuran bagi dirinya sendiri. Ada kemungkinan

bahwa komisaris independen yang seharusnya mengawasi direksi justru

ikut andil menentukan kebijakan perusahaan untuk melaporkan beban

pajak yang lebih rendah dengan harapan akan mendapatkan kompensasi

karena laba bersih yang diperoleh perusahaan semakin tinggi.

Hal ini ditunjukan dari hasil penelitian, bahwa perusahaan yang

memiliki proporsi komisaris independen yang tinggi maka diperoleh

ETR yang rendah. Sebaliknya, perusahaan dengan proporsi komisaris

independen yang lebih rendah, maka diperoleh nilai ETR yang tinggi.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Hasil penelitian ini dapat ditunjukan pada tahun 2014, PT Delta Dunia

Propertindo Tbk memiliki nilai KI sebesar 66,67% atau jumlah

komisaris independen sebanyak 4 orang, dan jumlah seluruh dewan

komisaris sebanyak 6 orang dan memiliki nilai ETR sebesar 5% yang

berarti nilai ETR berada dibawah tarif PPh berdasarkan UU PPh No 36

tahun 2008 Pasal 17 Ayat 2(b) yang ditetapkan (sebesar 20%) yang

berarti nilai ETR sangat rendah dan memungkinkan adanya indikasi

penghindaran pajaknya sangat tinggi karena nilai ETR mendekati nol.

Sedangkan pada tahun 2013, PT Surya Esa Perkasa Tbk

memiliki nilai KI yang lebih rendah yaitu sebesar 25,00% atau jumlah

komisaris independen sebanyak 1 orang, dan jumlah seluruh dewan

komisaris sebanyak 4 orang dan memiliki nilai ETR sebesar 30% yang

berarti nilai ETR berada diatas tarif PPh berdasarkan UU PPh No 36

tahun 2008 Pasal 17 Ayat 2(b) yang ditetapkan (sebesar 20%) yang

berarti nilai ETR cukup tinggi dan kemungkinan adanya indikasi

penghindaran pajaknya relatif rendah.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Related Documents