17 BAB III PROSEDUR PEMBAHASAN MUTASI OBJEK DAN ATAU SUBJEK PAJAK POS PELAYANAN PBB WILAYAH I PADA DINAS PENGELOLAAN KEUANGAN DAN ASET DAERAH KOTA SEMARANG 3.1. Landasan Teori Berikut adalah landasan teori dalam penulisan tugas akhir ini 3.3.1. Pengertian-pengertian Perpajakan Beberapa pengertian dalam perpajakan dengan mengacu pada Undang-Undang 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah antara lain sebagai berikut. 1. Pajak Daerah yang selanjutnya disebut dengan pajak adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak mendapatakan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. 2. Bumi dan Bangunan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan.dan pertambangan. 3. Bumi adalah permukaan yang meliputi tanah dan perairan pedalaman serta laut Wilayah Daerah. 4. Bangunan adalah kontruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut. 5. Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis atau perolehan baru atau NJOP pengganti.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

17

BAB III

PROSEDUR PEMBAHASAN MUTASI OBJEK DAN ATAU SUBJEK

PAJAK POS PELAYANAN PBB WILAYAH I PADA DINAS

PENGELOLAAN KEUANGAN DAN ASET DAERAH KOTA SEMARANG

3.1. Landasan Teori

Berikut adalah landasan teori dalam penulisan tugas akhir ini

3.3.1. Pengertian-pengertian Perpajakan

Beberapa pengertian dalam perpajakan dengan mengacu pada

Undang-Undang 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah antara lain sebagai berikut.

1. Pajak Daerah yang selanjutnya disebut dengan pajak adalah

kontribusi wajib kepada Daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-

undang, dengan tidak mendapatakan imbalan secara langsung

dan digunakan untuk keperluan Daerah bagi sebesar-besarnya

kemakmuran rakyat.

2. Bumi dan Bangunan adalah pajak atas bumi dan/atau bangunan

yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang

pribadi atau Badan kecuali kawasan yang digunakan untuk

kegiatan usaha perkebunan, perhutanan.dan pertambangan.

3. Bumi adalah permukaan yang meliputi tanah dan perairan

pedalaman serta laut Wilayah Daerah.

4. Bangunan adalah kontruksi teknik yang ditanam atau dilekatkan

secara tetap pada tanah dan/atau perairan pedalaman dan/atau

laut.

5. Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang

diperoleh dari transaksi jual beli yang terjadi secara wajar dan

bilamana tidak terdapat transaksi jual beli, NJOP ditentukan

melalui perbandingan harga dengan objek lain yang sejenis atau

perolehan baru atau NJOP pengganti.

18

6. Subjek Pajak Bumi dan Bangunan adalah orang pribadi atau

Badan yang secara nyata mempunyai suatu hak atas Bumi

dan/atau memperoleh manfaat atas bumi dan/atau memiliki,

menguasai, dan/atau memperoleh manfaat atas bangunan.

7. Objek Pajak Bumi dan Bangunan adalah Bumi dan/atau

Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh

pribadi atau badan, kecuali kawasan yang digunakan untuk

kegiatan usaha perkebunan, perhutanan, dan pertambangan.

Termasuk dalam pengertian Bangunan adalah :

a. jalan lingkungan yang terletak dalam satu kompleks

bangunan seperti hotel, pabrik dan emplasemennya, yang

merupakan suatu kesatuan dengan kompleks bangunan

tersebut;

b. jalan tol;

c. kolam renang;

d. pagar mewah;

e. tempat olahraga;

f. galangan kapal, dermaga;

g. taman mewah;

h. tempat penampungan, kilang minyak, air dan gas, pipa

minyak; dan

i. menara.

8. Objek Pajak yang dikenakan Pajak Bumi dan Bangunan adalah

objek pajak yang :

1. Digunakan oleh Pemerintah, Pemerintah Provinsi dan

Pemerintah Daerah untuk penyelenggaraan pemerintahan;

2. Digunakan semata-mata untuk melayani kepentingan umum

di bidang ibadah, sosial, kesehatan, pendidikan, dan

kebudayaan nasional, yang tidak dimaksudkan untuk

memperoleh keuntungan

19

3. Digunakan untuk kuburan, peninggalan purbakala, atau yang

sejenis dengan itu;

4. Merupakan hutan lindung, hutan suaka alam, hutan wisata,

taman nasional, dan tanah negara yang belum dibebani suatu

hak;

5. Digunakan oleh perwakilan diplomatik dan konsulat

berdasarkan asas perlakuan timbal balik dan;

6. Digunakan oleh badan atau perwakilan lembaga

internasional sesuai ketentuan Peraturan Perundang-

Undangan.

3.3.2. Penentuan Dasar Pengenaan dan Tarif Pajak Bumi dan

Bangunan

Dasar pengenaan Pajak Bumi dan Bangunan adalah Nilai Jual

Objek Pajak (NJOP). Besarnya Nilai Jual Objek Tidak Kena Pajak

ditetapkan sebesar Rp 10.000.000,00 (sepuluh juta rupiah) untuk

setiap Wajib Pajak. Besarnya pajak terutang dihitung dengan cara

mengalikan tarif pajak dengan dasar pengenaan setelah dikurangi

Nilai Jual Objek Tidak Kena Pajak.

Tarif Pajak Bumi dan Bangunan ditetapkan sebagai berikut :

a. Untuk NJOP sampai dengan Rp 1.000.000.000,00 (satu

milyar rupiah) ditetapkan sebesar 0,1 % (nol koma satu

persen);

b. Untuk NJOP diatas Rp 1.000.000.000,00 (satu milyar

rupiah) ditetapkan sebesar 0,2% (nol koma dua persen).

Contoh Perhitungan 1 :

NJOP Bumi = Rp 15.000.000

NJOP Bangunan = Rp 11.000.000 +

NJOP sebagai dasar pengenaan pajak = Rp 26.000.000

NJOP Tidak Kena Pajak = Rp 10.000.000 +

NJOP untuk perhitungan PBB = Rp 16.000.000

20

PBB yang terutang adalah

= 0.1% × Rp 16.000.000 = Rp 16.000

Contoh perhitungan 2 :

Wajib Pajak Z mempunyai objek pajak yaitu :

Tanah seluas 900 m² dengan harga jual Rp 200.000,00/m²,

Bangunan seluas 400 m² dengan nilai jual Rp 250.000,00/m²

Pagar sepanjang 100 m² dan tinggi rata-rata 1,5 meter dengan nilai

jual Rp 150.000,00/m²

Besarnya pokok pajak yang terutang adalah

NJOP Bumi 900 × Rp 200.000,00 = Rp 180.000.000,00

NJOP Bangunan

Rumah 400 × Rp 250.000,00 = Rp 100.000.000,00

Pagar (100 × 1,5) × Rp 150.000,00 = Rp 22.500.000,00

+

Total NJOP Bumi dan Bangunan = Rp 302.500.000,00

Nilai Jual Objek Pajak Tidak Kena Pajak = Rp 10.000.000,00

+

Nilai Jual Objek Pajak Kena Pajak = Rp 312.500.000,00

Tarif yang ditetapkan dalam Peraturan Daerah 0,1 % maka

Pajak yang terutang :

0,1 % × Rp 312.500.000,00 = Rp 312.500,00

3.2 Prosedur Mutasi Objek Pajak dengan Penelitian Kantor

3.2.1. Dasar Hukum

1. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah.

2. Peraturan Daerah Kota Semarang Nomor 13 Tahun 2011 tentang

Pajak Bumi dan Bangunan Perkotaan.

3.2.2. Dokumen/Formulir yang digunakan dan dihasilkan

1. Surat Permohonan Mutasi Objek atau Subjek Pajak

21

2. Surat Pemberitahuan Objek Pajak (SPOP)/Lampiran Surat

Pemberitahuan Objek Pajak (LSPOP)

3. Dokumen Pendukung (fotocopy identitas, fotocopy bukti

kepemilikan tanah dan fotocopy dokumen pendukung lain yang

berkaitan langsung dengan objek pajak)

4. Bukti Pelunasan PBB tahun sebelumnya

5. Surat Pemberitahuan Pajak Terutang (SPPT)

6. Bukti penerimaan surat

7. Lembar Pengawasan Arus Dokumen (LPAD)

Menghasilkan :

1. Bukti Penerimaan Surat (BPS)

2. Lembar Pengawasan Arus Dokumen (LPAD)

3. Uraian Penelitian

4. Surat Pemberitahuan Pajak Terutang (SPPT)

3.2.3. Prosedur Kerja Mutasi Subjek dan Objek Pajak

1. Wajib Pajak mengajukan permohonan mutasi ke DPKAD

melalui pos pelayanan PBB wilyah setempat.

2. Petugas Pos Pelayanan PBB menerima permohonan mutasi

kemudian meneliti kelengkapan persyaratan. Dalam hal berkas

permohonan mutasi belum lengkap, berkas permohonan mutasi

dikembalikan kepada Wajib Pajak untuk dilengkapi. Dalam hal

berkas permohonan mutasi sudah lengkap, Petugas Pos

Pelayanan PBB akan mencetak Bukti Penerimaan Surat (BPS)

dan lembar Pengwasan Arus Dokumen (LPAD). BPS akan

diserahkan kepada Wajib Pajak sedangkan LPAD akan

digabungkan dengan berkas permohonan mutasi dan kemudian

diteruskan ke Koordinator Pos Pelayanan Pajak Bumi dan

Bangunan (PBB).

3. Koordinator Pos Pelyanan PBB meneruskan berkas permohonan

ke Koordinator Lapangan Kecamatan untuk melakukan

22

penelitian, menandatangani berkas SPOP di bagian petugas

pendata dan membuat uraian penelitian.

4. Koordinator Pos Pelayanan PBB menyampaikan berkas

permohonan beserta uraian penelitian kepada Kepala DPKAD

khususnya Kepala Bidang Pajak Daerah.

5. Kepala Bidang Pajak Daerah mendisposisi kepada Kepala Seksi

Pendaftaran dan Pendataan untuk meneliti dan menandatangani

uraian penelitian dan SPOP/LSPOP.

6. Kepala Seksi Pendaftaran dan Pendataan meneliti dan

menandatangani berkas SPOP dan uraian penelitian.

7. Kepala Bidang Pajak menyetujui dan menandatangani uraian

penelitian, kemudian mengembalikan kepada Kepala Seksi

Pendaftaran dan Pendataan untuk diproses lebih lanjut.

8. Pelaksana melakukan pemutakhiran data grafis, perekaman

SPOP dan pencetakan SPPT.

9. Pelaksana menyerahkan SPPT dan berkas permohonan kepada

Kepala Seksi Penetapan.

10. Kepala Seksi Penetapan meneliti dan memaraf SPPT, selanjutnya

meneruskan kepada Kepala Bidang Pajak Daerah.

11. Kepala Bidang Pajak meneliti dan memaraf SPPT, selanjutnya

meneruskan kepada Kepala DPKAD untuk menandatanganinya.

12. Pelaksana Seksi Penetapan menatausahakan SPPT untuk

dikirimkan ke Pos Pelayanan PBB.

13. Pos Pelayanan PBB menyampaikan SPPT kepada Wajib Pajak

dengan menggunakan tanda terima.

14. Proses selesai.

15. Jangka Waktu penyelesaian paling lama 1 (satu) bulan.

23

Gambar 3.1

Bagan Arus (Flow Chart) Prosedur Kerja Mutasi Sumber : DPKAD Kota Semarang

3.3. Prosedur Pendataan Mutasi Subjek dan Atau Objek Pajak ke dalam

Program Komputer melalui Sistem Informasi Pajak Bumi dan

Bangunan

3.3.1. Pendataan Mutasi Melalui SPOP/LSPOP

Dalam pendataan objek dan subjek PBB untuk masuk ke dalam program

komputer dilakukan perekaman data yang dilakukan setiap hari berdasarkan

penugasan.

Wajib Pajak Petugas

Pelayanan Pos

PBB Kecamatan

Korlap PBB

Kecamatan

Kepala Bidang

Pajak Daerah

Kepala Seksi

Pendaftaran dan

Pendataan

Programmer

Kepala DPKAD

Mulai

Menerima,

meneliti

kelengkap-

an

Dokumen

SPOP

BPS BPS

LPAD

Penelitian dan

membuat

uraian

penelitian di

kantor

Disposisi ke

Kasie Dafda Penelitian

SPOP

Pencetakan

SPPT

Menyetujui dan

menandatangani dilanjutkan

Meneliti

SPPT Memaraf

SPPT

Menandatangani

SPPT

Penatausahaan

SPPT

Penyampaian

SPPT

SPPT

diterima oleh

WP

24

Berikut merupakan langkah-langkah untuk merekan data ke dalam

komputer :

1. Kita harus membuka aplikasi SIMPBB 2016 milik DPKAD Kota

Semarang ketika meng-klik aplikasi tersebut muncul pada gambar 3.2

Gambar 3.2 Aplikasi SIMPBB 2016

2. Lalu harus login untuk masuk pada gambar 3.3

Gambar 3.3 Login SIMPBB 2016

Sumber : DPKAD Kota Semarang

25

3. Ketika sudah terbuka, langkah pertama klik “Lihat > Data Objek Pajak >

Daftar SPOP/LSPOP” pada gambar 3.4

Gambar 3.4 Pencarian Daftar SPOP/LSPOP

4. Akan muncul data yang sudah disimpan sebelumnya, ketik nomor NOP

tiga kolom terakhir sesuai dengan yang ada di berkas.

Gambar 3.5 Data SPOP

Sumber : DPKAD Kota Semarang

Sumber : DPKAD Kota Semarang

26

Gambar 3.6 Data SPOP

5. Kemudian mencatat nomor formulir SPOP dan LSPOP ke dalam excel

lalu masukkan data ke dalam komputer, klik : pendataan > pendataan

objek pajak > SPOP/LSPOP.

Sumber : DPKAD Kota Semarang

Sumber : DPKAD Kota Semarang

27

Gambar 3.4 Pendaftaran Objek Pajak

6. Lalu akan muncul :

Jenis Formulir terdapat 2 pilihan SPOP atau LSPOP;

Jenis Transaksi pilih Pemutakhiran Data;

No. Formulir SPOP diberi nomor yang unik, terdiri dari atas

enam digit dengan sistematika sebagai berikut :

c. dua digit pertama menyatakan tahun pendataan;

d. empat digit selanjutnya merupakan nomor bendel

(contoh : 12.0001; 12.0125; 12.1450 dst)

Lalu isi nomor NOP yang tertulis pada berkas dan jika ada

pemberitahuan nomor NOP yang bersangkutan klik ok;

NOP Bersama dan NOP Asal tidak diisi.

Gambar 3.5 SPOP/LSPOP

Sumber : DPKAD Kota Semarang

28

7. Edit data pada komputer hingga sesuai dengan berkas pada gambar 3.9

8. Ketik nomor KTP Wajib Pajak sesuai dengan Fotocopy KTP, biasanya

Wajib Pajak mencantumkan nomor yang kurang ataupun berbeda

dengan yang ada pada berkas sehingga harus mengacu sesuai KTP yang

ada

Gambar 3.6 Pengeditan Data

Sumber : DPKAD Kota Semarang

29

9. Pada data Bumi diisi luas tanah kode ZNT (Zona Nilai Tanah) yang

sudah ditentukan oleh Pemerintah Daerah dan jenis tanah apakah

terdapat bangunan ataupun hanya tanah kosong.

10. Tanggal pendataan diisi tanggal kita mengedit data dan data penelitian

diisi pada waktu terakhir menginput data yang sudah terdapat di dalam

berkas tersebut.

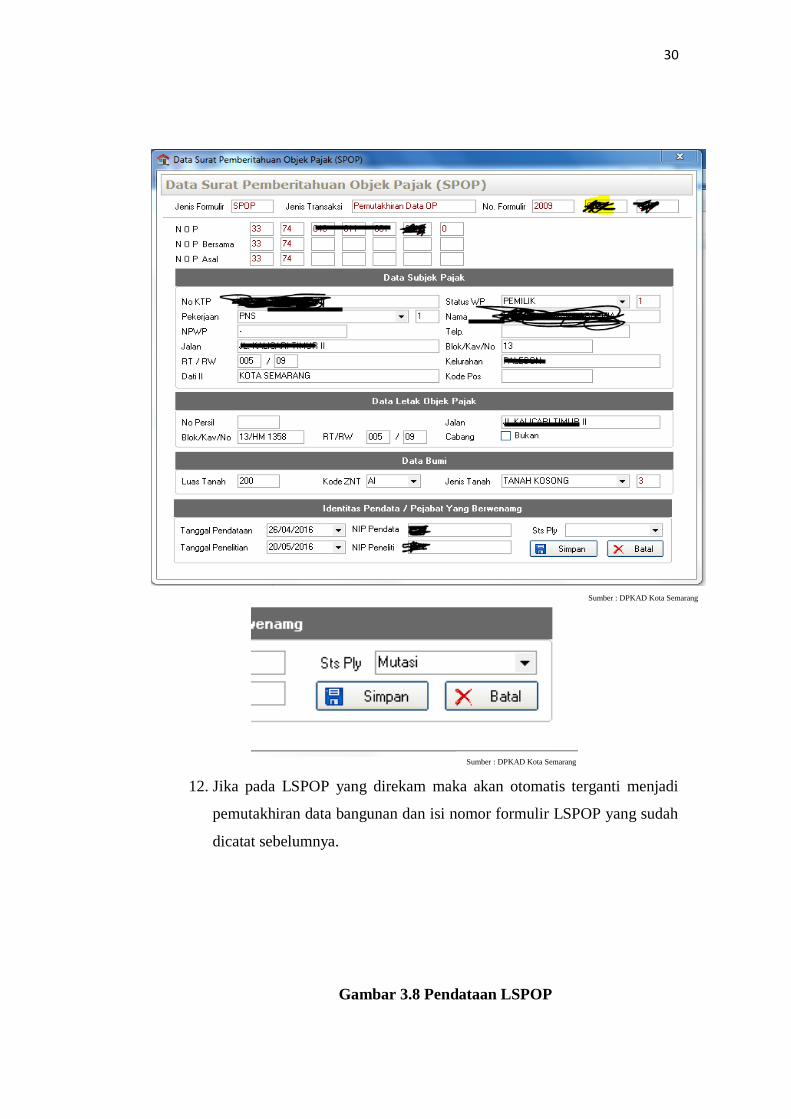

11. Dan pada Sts Ply (Status Pelayanan) pilih mutasi dan klik simpan pada

gambar 3.10

Gambar 3.7 Penyimpanan Data

Sumber : DPKAD Kota Semarang

30

12. Jika pada LSPOP yang direkam maka akan otomatis terganti menjadi

pemutakhiran data bangunan dan isi nomor formulir LSPOP yang sudah

dicatat sebelumnya.

Gambar 3.8 Pendataan LSPOP

Sumber : DPKAD Kota Semarang

Sumber : DPKAD Kota Semarang

31

13. Maka akan muncul seperti ini.

Gambar 3.9 Data LSPOP

14. Mengisi Data Bangunan sesuai dengan berkas klik lanjut selanjutnya

kita klik “simpan” dilihat pada gambar 3.13

Sumber : DPKAD Kota Semarang

Sumber : DPKAD Kota Semarang

32

Gambar 3.13 Penyimpanan Data

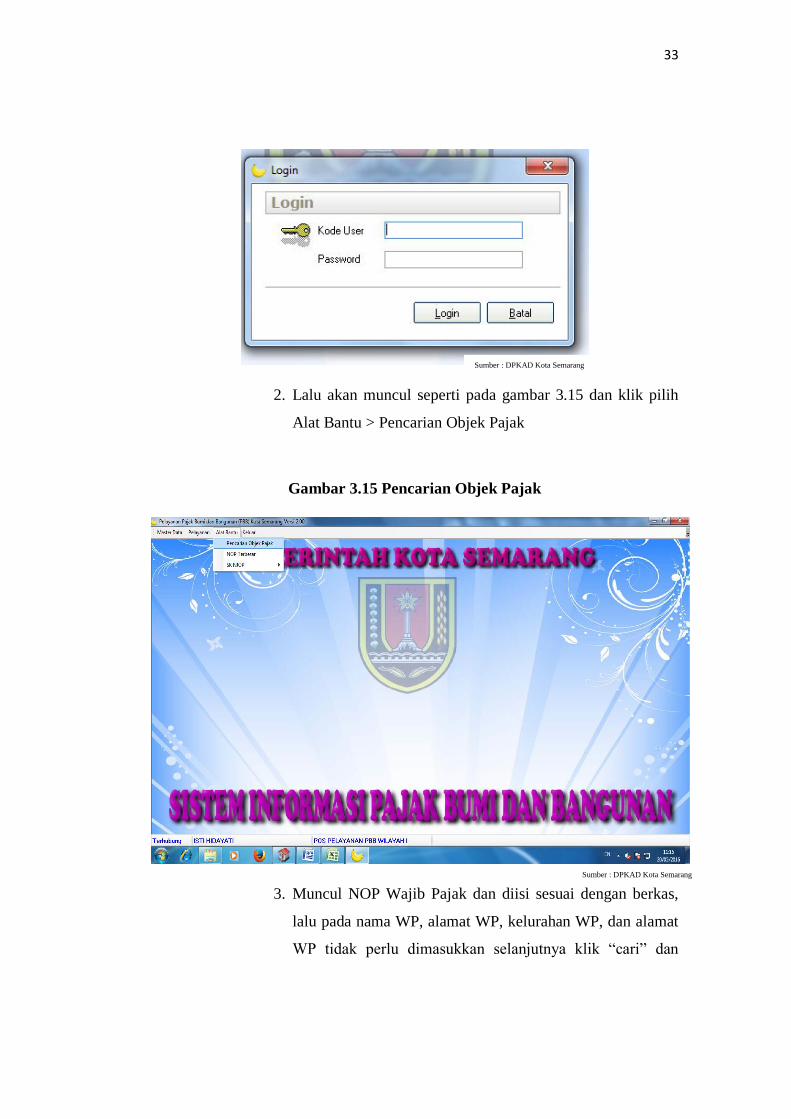

3.3.2. Prosedur Pencarian Objek Pajak melalui Sistem Pencarian

Objek Pajak

Pada pencarian objek pajak untuk masuk ke programnya akan

membuka aplikasi Pelayanan Pajak Bumi dan Bangunan dengan

langkah berikut.

1. Buka login aplikasi pelayanan PBB, isi kode user dan

password yang sudah diberikan oleh pegawai kantor

Gambar 3.14 Pelayanan PBB

Sumber : DPKAD Kota Semarang

33

2. Lalu akan muncul seperti pada gambar 3.15 dan klik pilih

Alat Bantu > Pencarian Objek Pajak

Gambar 3.15 Pencarian Objek Pajak

3. Muncul NOP Wajib Pajak dan diisi sesuai dengan berkas,

lalu pada nama WP, alamat WP, kelurahan WP, dan alamat

WP tidak perlu dimasukkan selanjutnya klik “cari” dan

Sumber : DPKAD Kota Semarang

Sumber : DPKAD Kota Semarang

34

dlihat pada gamabar 3.16 setelah ditemukan akan terlihat

nama WP dan klik “Lihat Detail Pencarian”

4. Akan terlihat tahun berapa wajib pajak belum membayar

dan di contoh wajib pajak sudah melunasinya pada tahun

2016 dilihat pada gambar 3.17

Gambar 3.16 Pengisian NOP

Gambar 3.17 Data Subjek Pajak

Sumber : DPKAD Kota Semarang

Sumber : DPKAD Kota Semarang

35

5. Jika sudah selesai satu berkas maka akan ditandatangani

oleh pendata dan diserahkan ke pegawai kantor untuk dicek

kembali.

Kegiatan pendataan objek dan subjek pajak PBB dimaksudkan untuk

menciptakan suatu basis data yang akurat dan up to date. Dengan demikian,

diharapkan akan dapat tercipta: pengenaan pajak yang lebih adil dan merata,

peningkatan realisasi potensi/pokok ketetapan, peningkatan tertib adminitrasi dan

peningkatan penerimaan Pajak Bumi dan Bangunan, serta dapat memberikan

pelayanan yang lebih baik kepada wajib pajak.

Untuk menjaga akurasi data objek dan subjek pajak yang memenuhi unsur

relevan, tepat waktu, andal dan mutakhir, maka basis data tersebut perlu

dipelihara dengan baik dalam format digital. Kegiatan pendataan yang dilakukan

dengan cara mencocokkan dan menyesuaikan data objek dan atau subjek pajak

yang ada di lapangan.

Related Documents