BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank merupakan lembaga keuangan intermediasi yaitu lembaga perantara yang kegiatan utamanya adalah menghimpun dana dari masyarakat yang kemudian disalurkan kembali ke masyarakat dalam bentuk kredit (Sari, 2010:38). Para ahli dalam bidang perbankan memberikan definisi yang berbeda-beda mengenai bank, berikut ini beberapa definisi bank menurut para ahli diantaranya : Menurut Undang-Undang Negara Republik Indonesia Nomor 10 tahun 1998 Tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah: “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Menurut Dendawijaya (2009:14) bank merupakan suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries) yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund surplus unit) kepada pihak yang membutuhkan dana (deficit unit) pada waktu yang ditentukan. Menurut Mishkin dalam bukunya Ekonomi Uang, Perbankan dan Pasar Keuangan (2010:9), mengatakan Bank adalah lembaga keuangan yang menerima simpanan dan membuat pinjaman.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Bank

Bank merupakan lembaga keuangan intermediasi yaitu lembaga perantara

yang kegiatan utamanya adalah menghimpun dana dari masyarakat yang

kemudian disalurkan kembali ke masyarakat dalam bentuk kredit (Sari, 2010:38).

Para ahli dalam bidang perbankan memberikan definisi yang berbeda-beda

mengenai bank, berikut ini beberapa definisi bank menurut para ahli diantaranya :

Menurut Undang-Undang Negara Republik Indonesia Nomor 10 tahun

1998 Tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan

Bank adalah:

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Dendawijaya (2009:14) bank merupakan suatu badan usaha yang

tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries)

yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund surplus unit)

kepada pihak yang membutuhkan dana (deficit unit) pada waktu yang ditentukan.

Menurut Mishkin dalam bukunya Ekonomi Uang, Perbankan dan Pasar Keuangan

(2010:9), mengatakan Bank adalah lembaga keuangan yang menerima simpanan

dan membuat pinjaman.

10

Berdasarkan dari beberapa penjelasan diatas maka dapat disimpulkan

bahwa bank adalah suatu badan usaha yang kegiatannya menghimpun dana dari

pihak yang memiliki kelebihan dana dalam bentuk simpanan kepada pihak yang

kekurangan dana dalam bentuk pinjaman.

2.1.1.1 Fungsi Bank

Fungsi bank yang dijelaskan dalam Undang-Undang No. 10 tahun 1998

berbunyi : “Fungsi utama perbankan indonesia adalah sebagai menghimpun dana

dan menyalurkan dana ke masyarakat”. Di dalam penjelasan yang tercantum

dalam Undang-Undang No. 10 tahun 1998 tersebut mempunyai dua fungsi,

diantaranya:

a. Penghimpun Dana Masyarakat

Penghimpunan dana masyarakat bisa berbentuk simpanan (deposito berjangka),

giro, tabungan dan lain-lain yang dipersamakan dengan itu.

b. Menyalurkan Dana Masyarakat

Menyalurkan dana masyarakat bisa berbentuk kredit atau yang dipersamakan

dengan itu.

Secara spesifik menurut Santoso dan Triandaru (2006), fungsi bank terdiri

dari :

a. Agent of trust

Menurut Santoso dan Triandaru (2006) dasar utama dalam kegiatan perbankan

adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun

penyaluran dana. Masyrakat akan berminat menitipkan dananya di bank apabila

dilandasi oleh unsur kepercayan.

11

b. Agent of development

Menurut Santoso dan Triandaru (2006) sektor dalam kegiatan perekonomian

masyarakat yaitu sektor moneter dan sektor riil, tidak dapat dipisahkan. Sektor

riil tidak akan dapat bekerja dengan baik apabila sektor moneter tidak bekerja

dengan baik. Kedua sektor tersebut berinteraksi saling mempengaruhi satu

dengan yang lain. Jadi bank disini memiliki fungsi untuk membangun

perekenomian di sektor riil.

c. Agent of services

Menurut Santoso dan Triandaru (2006) disamping melakukan kegiatan

penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-

jasa perbankan yang lain kepada masyarakat. Jasa-jasa yang ditawarkan bank

ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum,

antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga,

jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

2.1.2 Teori Agensi (Agency Theory)

Dalam mencapai tujuan dan kinerja bank tidak terlepas dari pengaruh

kinerja manajemen itu sendiri yaitu dari kinerja para pengurus bank atau para

manajemen. Pada praktik perekonomian yang modern ini, manajemen dan

pengendalian perusahaan semakin dipisahkan dengan kepemilikan sehingga

dalam posisi ini pemilik bank menunjuk orang yang bertanggung jawab dalam

melaksanakan proses tata kelola perusahaan atau untuk bertanggung jawab

terhadap pelaksanaan operasional perbankan. Tujuan dari sistem pemisahan ini

12

adalah untuk menciptakan efisiensi dan efektivitas dengsn mempekerjakan agen

profesional dalam mengelola perusahaan.

Kaitannya terhadap hal ini, hubungan antara pihak manajemen terhadap

pemilik bank akan dituangkan dalam suatu kontrak (performance contract)

(Dewayanto, 2010:107). Hubungan kontrak antara pemilik dan manajemen ini

sejalan dengan teori agensi (Jensen dan Meckling, 1976 dalam Dewayanto,

2010:107). Pada prakteknya ada masalah dalam pemisahan manajemen perusahaan

dengan pemilik perusahaan. Manajer mungkin akan memaksimalkan usaha untuk

menjaga kepentingan mereka sendiri dengan mengorbankan kepentingan para

pemegang saham. Selanjutnya pada sistem pemisahan ini akan menimbulkan

kurangnya transparasi dalam penggunaan dana perusahaan dan dalam

keseimbangan dari kepentingan antara pemegang saham dan manajer serta

pengendalian dan pemegang saham minoritas.

Ada tiga asumsi yang melandasi teori keagenan menurut Darmawati dkk

(2005) dalam Sari (2010:12), yaitu asumsi tentang sifat manusia, asumsi

keorganisasian dan asumsi informasi.

1. Asumsi sifat manusia menekankan bahwa manusia mempunyai sifat

mementingkan diri sendiri, memiliki keterbatasan rasional dan tidak menyukai

risiko.

2. Asumsi keorganisasian menekankan tentang adanya konflik antar anggota

organisasi, efisiensi sebagai kriteria efektivitias, dan adanya asimetri informasi

antara principal dan agent.

13

3. Asumsi informasi mengemukakan bahwa informasi dianggap sebagai komoditi

yang dapat dijualbelikan.

Berkaitan dengan masalah teori keagenan ini, good corporate governance

merupakan konsep yang didasarkan pada teori keagenan diharapkan dapat

berfungsi sebagai konsep yang memberikan keyakinan terhadap para investor

tentang return atas dana yang telah mereka investasikan ke dalam perusahaan,

Che Haat, et al (2008) dalam Purno dan Khafid (2013 :4194) berpendapat bahwa

untuk mengatasi konflik keagenan dibutuhkan pedoman yang lebih baik yaitu

dengan adanya good corporate governance sehingga diharapakan konflik

keagenan yang terjadi dapat dikurangi.

2.1.3 Good Corporate Governance

Good Corporate Governance merupakan seperangkat peraturan yang

mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak

kreditur, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern

lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata

lain suatu system yang mengatur dan mengendalikan perusahaan (FCGI, 2001:

20). Good corporate governance muncul untuk mengurangi konflik keagenan

yang terjadi didalam suatu organisasi. Ada berbagai pengertian Good Corporate

Governance yang dapat dijelaskan sebagai berikut:

Menurut Dalwai, Basirudin dan Abdul (2015:4) menyatakan bahwa good

corporate governance merupakan peraturan yang ditegakkan melalui lembaga

internal dan eksternal yang berbeda untuk menyelesaikan konflik keagenan dan

14

melindungi kepentingan pemegang saham organisasi dimana berguna untuk

memastikan bahwa perusahaan dijalankan secara bertanggung jawab dan

akuntabel yang meningkatkan kinerja secara keseluruhan. Sedangkan dalam

Peraturan Bank Indonesia No. 8/4/PBI/2006 menjelaskan bahwa Good Corporate

Governance adalah suatu tata kelola bank yang menerapkan prinsip-prinsip

keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban

(responsibility), independensi (independency), dan kewajaran (fairness).

Dari berbagai pengertian diatas dapat disimpulkan bahwa good corporate

governance, merupakan suatu sistem tata kelola perusahaan yang mengatur pola

hubungan antara para pemangku kepentingan perusahaan dan melindungi

kepentingan para pemegang saham serta dirancang untuk meningkatkan kinerja

perusahaan.

2.1.3.1 Prinsip Good Corporate Governance

Menurut Menteri BUMN No:Kep.117/M-MBU/2002, prinsip Good

Corporate Governance (GCG) merupakan kaidah, norma ataupun pedoman

korporasi yang diperlukan dalam sistem pengelolaan BUMN yang sehat.

Peraturan Bank Indonesia No. 8/4/PBI/2006 bagian penjelasan umum

memberikan definisi prinsip-prinsip GCG sebagai berikut:

“Pertama transparansi (transparency) diartikan sebagai keterbukaan dalam mengemukakan informasi yang materil dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan. Kedua, akuntabilitas (accountability) yaitu kejelasan fungsi dan pertangungjawaban bank sehingga pengelolaannya berjalan efektif. Ketiga, pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan bank yang sehat. Keempat, independensi (independency) yaitu pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun. Kelima, kewajaran (fairness) yaitu

15

keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku”.

Pedoman Good Corporate Governance Perbankan Indonesia (2012:3)

yang dikeluarkan Komite Nasional Kebijakan Corporate Governance (KNKCG)

mempaparkan mengenai arti dari kelima prinsip tersebut, yaitu prinsip

keterbukaan (transparency), memiliki ukuran kinerja dari semua jajaran bank

berdasarkan ukuran-ukuran yang konsisten dengan corporate value, sasaran usaha

dan strategi bank sebagai pencerminan akuntabilitas bank (accountability),

berpegang pada prudential banking practices dan menjamin dilaksanakannya

ketentuan yang berlaku sebagai wujud tanggung jawab bank (responsibility),

objektif dan bebas dari tekanan pihak manapun dalam pengambilan keputusan

(independency), serta senantiasa memperhatikan kepentingan seluruh stakeholders

berdasarkan azas kesetaraan dan kewajaran (fainess).

Pedoman tersebut merinci konsepsi dari kelima prinsip GCG (2012:4-5),

yakni:

1. Transparansi (Transparency)

Transparansi mengandung unsur pengungkapan (disclosure) dan penyediaan

informasi secara tepat waktu, memadai, jelas, akurat dan dapat

diperbandingkan serta mudah diakses. Transparansi diperlukan agar bank

menjalankan bisnis secara objektif, profesional, dan melindungi kepentingan

konsumen.

2. Akuntabilitas (Accountability)

Akuntabilitas mengandung unsur kejelasan fungsi dalam organisasi serta

bagaimana cara mempertanggungjawabkannya. Bank sebagai lembaga dan

16

pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan

kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola

secara sehat, terukur dan professional dengan memperhatikan kepentingan

pemegang saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas

merupakan prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

3. Tanggung Jawab (Responsibility)

Tanggung jawab mengandung unsur kepatuhan peraturan perundang-

undangan dan ketentuan internal bank serta tanggung jawab bank terhadap

masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin

terpeliharanya kesinambungan usaha dalam jangka panjang dan mendapat

pengakuan sebagai warga korporasi yang baik atau dikenal dengan good

corporate citizen.

4. Independensi (Independency)

Independensi mengandung unsur kemandirian serta objektifitas dalam

melaksanakan tugas dan kewajibannya. Dalam hubungan dengan asas

independensi (independency), Bank harus dikelola secara independen agar

masing‐ masing organ Perusahaan beserta seluruh jajaran dibawahnya tidak

saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang

dapat mempengaruhi obyektivitas dan profesionalisme dalam melaksanakan

tugas dan tanggung jawabnya.

17

5. Kewajaran dan Kesetaraan (Fainess)

Kewajaran dan kesetaraan mengandung unsur perlakuan yang adil dan

kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan

kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang

saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas

kewajaran dan kesetaraan dari masing‐masing pihak yang bersangkutan.

2.1.3.2 Manfaat dan Tujuan Good Corporate Governance

Good corporate governance diterbitkan agar perusahaan memiliki acuan

dalam menjalankan operasional serta melaksanakan pengawasan agar perusahaan

dapat dikelola dan berjalan dengan baik dan efektif sehingga dapat memberikan

manfaat bagi semua pihak yang berkepentingan terhadap perusahaan.

Penerapan corporate governance yang baik merupakan kunci utama dalam

membangun kepercayaan pasar serta mendorong operasional perusahaan berjalan

dengan efektif. Menurut Bassel Committee on Banking Supervison dalam

Oktapiyani (2009:28), tujuan dan manfaat good corporate governance antara lain

sebagai berikut :

1. Mengurangi biaya agensi yang timbul karena penyalahgunaan wewenang atau

biaya pengawasan yang timbul untuk mencegah timbulnya suatu masalah.

2. Mengurangi biaya modal yang timbul dari manajemen yang baik untuk

meminimalisir resiko.

3. Memaksimalkan nilai saham perusahaan.

18

4. Mendorong pengelolaan perbankan secara professional, transparan, efisien

serta memberdayakan fungsi dan meningkatkan kemandirian dewan komisaris.

Direksi dan RUPS.

5. Mendorong dewan komisaris, anggota direksi, pemegang saham dalam

membuat keputusan dan menjalankan tindakan dilandasi moral yang tinggi dan

kepatuhan terhadap perundang-undangan yang berlaku.

6. Menjaga Going Concern perusahaan.

Sependapat dengan hal itu, Forum for Corporate Governance in Indonesia

(FCGI) mengungkapkan bahwa setidaknya ada beberapa manfaat yang dapat

diperoleh dari penerapan good corporate governance yang baik, antara lain :

1. Dapat meningkatkan kinerja perusahaan dengan adanya proses pengambilan

keputusan yang lebih baik dan meningkatkan efisiensi operasional perusahaan.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk kembali menanamkan modalnya

di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders’s value dan deviden.

2.1.3.3 Mekanisme Good Corporate Governance

Mekanisme corporate governance merupakan suatu cara kerja secara

tersistem antara pihak yang mengambil keputusan dengan baik yang melakukan

kontrol atau pengawasan terhadap keputusan tertentu untuk memenuhi

persyaratan tertentu. Menurut Caprio, et al. (2003) dalam Totok Dewayanto

19

(2010:107) mekanisme corporate governance akan mampu mengurangi

perampasan sumber daya bank dan mempromosikan efisiensi bank. Selain itu

mekanisme corporate governance untuk meminimalkan konflik kepentigan antara

prrincipal dan agent akibat adanya pemisahan pengelolaan perusahaan. Ini adalah

salah satu fakta mengenai pentingnya corporate governance dalam perbankan.

Mekanisme dalam pengawasan corporate governance menjadi salah satu

praktek strategi khusus untuk melakukan tata kelola perusahaan. Menurut

Iskandar dan Chamlao (2000) dalam Lastanti (2004) menjelaskan bahwa

mekanisme dalam pengawasan good corporate governance dibagi dalam dua

kelompok yaitu internal dan external mechanism. Internal mechanism adalah cara

untuk mengendalikan perusahaan dengan menggunakan struktur dan proses

internal seperti komposisi dewan direksi, komposisi komisaris independen dan

komposisi komite audit. Sedangkan external mechanism adalah cara

mempengaruhi perusahaan selain dengan menggunakan mekanisme internal,

seperti pengendalian perusahaan dan mekanisme pasar.

Dalam penelitian Hartono dan Nugrahanti (2014) mengkaji mengenai

mekanisme tata kelola perusahaan dalam mengukur kinerja perusahaan perbankan

melalui Mekanisme Pemantauan Kepemilikan (Ownership), Mekanisme

Pemantauan Pengendalian Internal, dan Mekanisme Pemantauan Pengungkapan.

Dalam penelitian ini lebih banyak mengkaji secara mendalam mekanisme

good corporate governance mengenai Mekanisme Pemantauan Kepemilikan

meliputi Kepemilikan Institusional dan Kepemilikan Manajerial. Mekanisme

Pemantauan Pengendalian Internal meliputi Ukuran Dewan Direksi dan Komisaris

20

Independen. Mekanisme Pemantauan Pengungkapan meliputi pengungkapan yang

dilakukan oleh Komite Audit dan penggunaan KAP Big Four.

2.1.3.3.1 Mekanisme Pemantauan Kepemilikan

Dalam penelitian ini menggunakan struktur kepemilikan modal sebagai

mekanisme pemantauan kepemilikan. Struktur kepemilikan terdiri dari struktur

kepemilikan institusional dan kepemilikan manajerial.

a. Kepemilikan Pemegang Saham Institusional

Terdapat beberapa pengertian kepemilikan institusional yang diuraikan

beberapa penelitian, yaitu menurut Purno (2013:32) menyatakan bahwa

kepemilikan institusional merupakan saham yang dimiliki oleh investor yang

berasal dari pihak institusi perusahaan. Tarjo (2008) dalam Hisamuddin dan Tirta

(2012:120) menyatakan bahwa konsentrasi kepemilikan institusional merupakan

saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan

asuransi, perusahaan investasi dan kepemilikan institusi lain. Menurut

Rimardhani, Hidayat, dan Dwiatmanto (2016:3) menurut kepemilikan adalah

saham yang dimiliki pemerintah, institusi berbadan hukum, dana perwakilan,

institusi asing, dan lain sebagainya yang dapat memonitor manajemen dalam

pengelolaan perusahaan.

Dari beberapa definisi diatas maka dapat diambil kesimpulan bahwa

kepemilikan institusional merupakan saham yang dimiliki oleh institusi

perusahaan maupun pemerintah. Proporsi kepemilikan saham institusional dapat

diukur melalui perbandingan jumlah saham yang dimiliki investor institusi dengan

total modal saham perusahaan yang beredar.

21

Kepemilikan institusional di dalam suatu perusahaan memiliki peranan

penting dalam meminimalkan konflik keagenan yang terjadi antara manajer dan

pemegang saham serta mampu dalam memonitor manajemen dalam mengelola

perusahaan. Tingkat kepemilikan institusional yang tinggi maka akan

mengakibatkan usaha pengawasan yang lebih besar oleh pihak investor

institusional sehingga dapat menghalangi perilaku oportunistik yang dilakukan

oleh manajer. Dengan semakin tinggi tingkat kepemilikan institusional maka

semakin besar suara dan dorongan institusi untuk melakukan pengawasan.

b. Kepemilikan Pemegang Saham Manajerial

Terdapat beberapa pengertian kepemilikan manajerial yang diuraikan dari

beberapa peneliti, yaitu menurut Wahidati (2002) dalam Purno (2013:49)

menyatakan bahwa kepemilikan manajerial adalah pemegang saham dari pihak

manajemen (direktur dan komisaris) yang secara aktif ikut dalam pengambilan

keputusan. Susiana dan Herawaty (2007:7) menjelaskan bahwa kepemilikan

manajerial merupakan presentase saham yang dimiliki oleh manajemen termasuk

didalamnya presentase saham yang dimiliki oleh manajemen secara pribadi

maupun oleh anak cabang perusahaan bersangkutan beserta afiliasinya. Sujoko

(2009) dalam Tertius dan Christiawan (2015:3) menjelaskan bahwa kepemilikan

manajerial merupakan jumlah kepemilikan saham yang dimiliki oleh pemilik,

dewan eksekutif dan manajemen dalam suatu perusahaan.

Berdasarkan dari beberapa pengertian diatas dapat disimpulkan bahwa

kepemilikan manajerial merupakan kepemilikan yang dimiliki dari pihak

manajemen perusahaan. Kepemilikan manajerial dapat diukur dengan cara

22

membandingkan jumlah kepemilikan pemegang saham manajerial dengan total

saham yang beredar. Kepemilikan manajerial diterapkan pada perusahaan untuk

memotivasi kinerja para manajer. Kebijakan ini dimasudkan untuk memberikan

kesempatan kepada para manajer untuk terlibat dalam kepemilikan saham

sehingga asimetri informasi di dalam suatu perusahaan dapat diminimalisasi. Hal

ini sejalan dengan teori keagenan dimana diharapkan keterlibatan manajer pada

kepemilikan saham dapat efektif meningkatkan kinerja para manajer.

2.1.3.3.2 Mekanisme Pemantauan Pengendalian Internal

Dalam penelitian ini mekanisme pemantauan terhadap pengendalian

internal dalam rangka untuk mewujudkan terciptanya good corporate governance

terdiri dari :

a. Komisaris Independen

Terdapat beberapa pengertian komisaris independen menurut beberapa

peneliti, yaitu Susiana dan Herawaty (2007:9) menjelaskan bahwa komisaris

independen merupakan sebuah badan dalam perusahaan yang biasanya

beranggotakan dewan komisaris yang independen yang berasal dari luar

perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan

keseluruhan. Berdasarkan Peraturan Bank Indonesia Nomor 8/4PBI/2006 tentang

Pelaksanaan Good Corporate Governance bagi Bank Umum, komisaris

independen merupakan anggota dari dewan komisaris yang tidak memiliki

hubungan keuangan, kepengurusan, kepemilikan saham dan atau hubungan

keluarga dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang

23

saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya

untuk bertindak independen.

Di Indonesia saat ini, keberadaan komisaris independen sudah diatur

dalam Code of Good Corporate Governance (KNKCG). Komisaris menurut Code

tersebut, bertanggung jawab dan mempunyai kewenangan untuk mengawasi

kebijakan dan kegiatan yang dilakukan direksi dan memberikan nasihat bilamana

diperlukan. Keberadaan Komisaris Independen dimaksudkan untuk mendorong

terciptanya iklim dan lingkungan kerja yang lebih obyektif dan menempatkan

kewajaran (fairness) dan kesetaraan di antara berbagai kepentingan termasuk

kepentingan pemegang saham minoritas dan Stakeholders lainnya.

Dapat disimpulkan keberadaan komisaris independen pada suatu

perusahaan dapat mempengaruhi integitas suatu laporan keuangan yang dihasilkan

oleh manajemen. Jika perusahaan memiliki komisaris independen maka laporan

keuangan yang disajikan oleh manajemen cenderung lebih berintegritas, karena

didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-

pihak diluar manajemen perusahaan. Komisaris independen dapat diukur melalui

rasio presentase anggota dewan komisaris independen terhadap seluruh ukuran

anggota dewan komisaris perusahaan.

b. Ukuran Dewan Direksi

Dalam rangka pemantauan terhadap pengendalian internal bank, direksi

mempunyai tanggung jawab menetapkan kebijakan, strategi serta prosedur

pengendalian intern, melaksanakan kebijakan dan strategi yang telah disetujui

oleh dewan komisaris, memelihara suatu struktur organisasi, memastikan bahwa

24

pendelegasian wewenang berjalan efektif yang didukung oleh penerapan

akuntabilitas yang konsisten dan memantau kecukupan dan efektivitas dari sistem

pengendalian intern (Sari, 2010). Menurut UU No. 40 Tahun 2007 Tentang

Perseroan Terbatas Direksi merupakan Organ Perseroan yang berwenang dan

bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan

perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan

baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar.

Komite Nasional Kebijakan Governance (KNKG) (2006:17) menjelaskan

bahwa direksi merupakan organ perusahaan bertugas dan bertanggungjawab

secara kolegial dalam mengelola perusahaan serta masing-masing anggota direksi

dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian

tugas dan wewenangnya. Ukuran dewan direksi dapat diukur dengan jumlah

dewan direksi dalam perusahaan dimana semakin banyak dewan dalam suatu

perusahaan akan memberikan suatu bentuk pengawasan terhadap kinerja

perusahaan yang semakin lebih baik. Menurut peraturan Bank Indonesia Nomor

8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance jumlah anggota

direksi paling kurang 3 (tiga) orang.

2.1.3.3.3 Mekanisme Pemantauan Pengungkapan

Dalam penelitian kali ini mekanisme pemantauan pengungkapan dapat

dilihat dengan keterlibatan adanya auditor baik auditor internal maupun auditor

eksternal dalam penyelenggaraan penilaian terhadap tingkat kewajaran laporan

keuangan perusahaan. Pada mekanisme ini akan dijelaskan seperti berikut :

25

a. Komite Audit

Menurut Tjager dkk (2003) dalam Hartono dan Nugrahanti (2014:196)

komite aduit merupakan salah satu komite yang dibentuk oleh dewan komisaris

dan bertanggung jawab kepada dewan komisaris dengan tugas dan tanggung

jawab utama untuk memastikan prinsip-prinsip good corporate governance

terutama transparansi dan disclosure diterapkan secara konsisten dan memadai.

Berdasarkan keputusan ketua BAPEPAM Kep. 29/PM/2004 menjelaskan bahwa

komite audit yang dibentuk oleh dewan komisaris untuk melakukan tugas

pengawasan pengelolaan perusahaan. Komite audit juga bertanggung jawab

terhadap pengawasan proses pelaoran keuangan. Selain itu komite audit

merupakan penghubung antara pemegang saham dan dewan komisaris dengan

pihak manajemen dalam menangani masalah pengendalian. Susiana dan Herawaty

(2007:8) menjelaskan bahwa dibentuknya komite audit oleh dewan komisaris

memiliki tujuan diantaranya :

1. Memastikan laporan keuangan yang diterbitkan tidak menyesatkan dan sesuai

dengan praktik akuntansi berterima umum.

2. Memastikan bahwa pengendalian internal perusahaan memadai.

3. Menindaklanjuti terhadap adanya dugaan penyimpangan yang sifatnya

material di bidang keuangan dan implikasi hukumnya.

4. Merekomendasikan seleksi auditor eksternal.

Menurut Sitorus (2012) dalam Hartono dan Nugrahanti (20014:196)

menerangkan bahwa pembentukan komite audit dapat meningkatkan fungsi

pengawasan dewan komisaris sebagai salah satu struktur tata kelola. Komite audit

26

dalam penelitian ini diukur menggunakan jumlah anggota komite audit yang

terdapat di perusahaan.

b. KAP Big Four

Auditor eksternal dalam perusahaan memiliki pengaruh yang penting

terhadap kualitas pengendalian internal melalui aktivitas audit mereka. Meskipun

auditor eksternal tidak termasuk dalam bagian dari struktur organisasi bank tetapi

auditor eksternal memiliki fungsi yang penting. Fungsi utama dari adanya audit

eksternal adalah memberikan opini terhadap laporan keuangan bank serta menilai

efektivitas sistem pengendalian internal bank.

Dalam menegakkan prinsip good corporate governance menurut Arifin

(2005) dalam Sari (2010:37) keterlibatan akuntan akternal yang menjalankan

fungsi sebagai auditor memainkan peranan yang penting karena auditor bertugas

untuk memverifikasi kewajaran berbagai informasi yang disajikan dalam laporan

keuangan. Dengan adanya peran penting yang dimainkan oleh auditor eksternal

sebagai pengawas bank dalam rangka memastikan pengendalian laporan

keuangan ini dapat meningkatkan kinerja perusahaan. Terdapat beberapa

perusahaan perbankan yang mempercayakan auditor eksternal berstandarisasi

internasional untuk mengungkapkan kualitas audit mereka untuk meyakinkan

kepercayaan para pemegang saham. Pada saat ini terdapat empat auditor eksternal

yang berstandarisasi internasional yaitu Pricewater House Coopers, Deloitte

Touche Tohmatsu, Ernst & Young dan KPMG.

27

2.1.4 Kinerja Perbankan

Perbankan sebagai suatu organisasi pasti mempunyai suatu tujuan tertentu

untuk dicapainya. Untuk menilai apakah tujuan yang telah ditetapkan sudah

dicapai tidaklah mudah karena menyangkut proses manajemen dalam

menjalankan operasional perbankan demi mencapai tujuan tersebut. Penilaian

kinerja perusahaan merupakan suatu cara untuk mengetahui apakah rencana yang

diterapkan dalam menjalankan operasional perusahaan telah sesuai dengan tujuan

yang ingin dicapainya atau dengan kata lain penilaian kinerja perusahaan

merupakan cara untuk mengetahui efektivitas operasional perusahaan.

Kinerja merupakan suatu tingkat pencapaian dari hasil tertentu atas

pelaksanaan suatu tugas dalam proses mewujudkan tujuan, misi dan visi yang

telah ditetapkan oleh suatu organisasi. Kinerja perusahaan merupakan tingkat

pencapaian hasil dalam rangka mewujudkan tujuan perusahaan. Pada dasarnya

penilaian tujuan dari penilaian kinerja perbankan tidak jauh berbeda dengan

kinerja perusahaan pada umumnya. Penilaian kinerja perusahaan dilakukan untuk

memperbaiki dan melakukan pengendalian atas kegiatan operasional perusahaan

agar dapat bersaing dengan perusahaan lain. Penilaian kinerja perbankan juga

sangat penting mengingat untuk penetapan strategi dalam rangka mencapai tujuan

dari perusahaan.

Penilaian kinerja bank sangat penting bagi setiap stakeholders bank. Bank

yang dapat menjaga kinerjanya dengan baik terutama tingkat profitabilitasnya

yang tinggi dan mampu membagikan deviden dengan baik serta prospek usaha

yang dapat selalu berkembang dan dapat memenuhi ketentuan prudential banking

28

regulation dengan baik maka akan ada kemungkinan nilai saham dan dana pihak

ketiga akan naik.

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator atau

variabel untuk mengukur keberhasilan perusahaan. Pengukuran kinerja secara

garis besar dikelompokkan menjadi dua, yaitu pengukuran non finansial dan

finansial. Kinerja non finansial adalah pengungkuran kinerja dengan

menggunakan informasi-informasi non finansial. Laporan keuangan merupakan

salah satu media yang dapat digunakan dalam penilaian kinerja finansial

perbankan. Laporan keuangan merupakan cerminan dari kinerja manajemen

perusahaan pada periode tertentu. Selain digunakan sebagai alat

pertanggungjawaban manajemen, laporan keuangan diperlukan sebagai dasar

pengambilan suatu keputusan ekonomi.

Kinerja perusahaan juga bisa diukur menggunakan rasio-rasio keuangan

seperti Return On Invesment (ROI), Return On Asset (ROA), ROI growth, Return

On Sales (ROS), Price Earning Ratio, Tobin’s Q dan rasio-rasio keuangan

lainnya. Dalam penelitian ini menggunakan alat ukur rasio ROA sebagai dasar

pengukuran kinerja finansial keuangan. Menurut Dendawijaya (2009:118)

menyatakan bahwa ROA digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan atau laba secara keseluruhan. Semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

29

2.2 Penelitian Terdahulu

Belkhir (2006) dari UAE University memeriksa hubungan antara ukuran

dewan komisaris dengan kinerja perbankan dengan menggunakan sampel

sebanyak 260 bank dan lembaga simpan pinjam atau keuangan lain selama

periode 1995-2002. Kinerja perbankan diproksikan dengan Tobins’Q dan ROA.

Selain itu, penelitian ini juga menggunakan variabel kontrol berupa bank size

yang diproksikan dengan logaritma natural dari total aset, CEO ownership, serta

CEO chairman duality. Penelitian ini menggunakan metode regresi didapatkan

suatu hasil yang mengungkapkan bahwa terdapat hubungan positif antara ukuran

dewan komisaris dengan kinerja perbankan dan lembaga keuangan lainnya.

Dewayanto (2010) melakukan penelitian mengenai pengaruh mekanisme

good corporate governance terhadap kinerja perbankan nasional yang terdaftar di

Bursa Efek Indonesia periode 2006 sampai 2008. Mekanisme good corporate

governance diukur dengan indikator kepemilikan saham pengendali, kepemilikan

asing, kepemilikan pemerintah, ukuran dewan komisaris, ukuran dewan direksi,

komisaris independen, rasio kecukupan modal, auditor eksternal serta variabel

kontrol berupa logaritma natural dari total aset. Kinerja perbankan diukur dengan

menggunakan ROA. Hasil penelitian menunjukkan bahwa mekanisme

pemantauan kepemilikan tidak signifikan, mekanisme pemantauan internal

menunjukan hubungan yang negatif signifikan, rasio kecukupan modal dan

auditor eksternal menunjukan hubungan positif signifikan.

Wijayanti dan Mutmainah (2012) meneliti tentang pengaruh penerapan

corporate governance terhadap kinerja keuangan pada perusahaan perbankan

30

yang terdaftar di Bursa Efek Indonesia tahun 2009-2011 dengan sampel 19

perbankan. Corporate governance diukur melalui ukuran dewan direksi, aktivitas

(rapat) dewan komisaris, kepemilikan institusional, proporsi komisaris

independen, jumlah komite audit. Kinerja keuangan diproksikan menggunakan

ROA. Hasil penelitian menunjukkan bahwa ukuran dewan direksi, aktivitas

(rapat) dewan komisaris, kepemilikan institusional, proporsi komisaris

independen, jumlah komite audit memiliki pengaruh positif terhadap kinerja

perusahaan.

Hisamuddin dan Tirta (2012) meneliti tentang pengaruh good corporate

governance terhadap kinerja bank umum syariah. Penelitian menggunakan sampel

bank umum syariah sebanyak 17 perbankan periode 2008-2010. Good corporate

governance diukur menggunakan indikator dewan direksi, dewan komisaris,

dewan komisaris independen, dewan pengawas syariah, kepemilikan institusional,

komite audit. Kinerja perbankan diukur dengan menggunakan ROA dan ROE.

Penelitian ini menggunakan alat PLS untuk menguji hipotesis. Hasil penelitian

menyatakan bahwa terdapat pengaruh positif antara good corporate governance

terhadap kinerja keuangan bank umum syariah.

Hartono dan Nugrahanti (2014) melakukan penelitian mengenai pengaruh

mekanisme corporate governance terhadap kinerja perusahaan perbankan. Sampel

pada penelitian ini terdiri dari 28 perbankan yang terdaftar di bursa Efek

Indonesia periode 2011-2013. Mekanisme corporate governance diproksikan

dengan kepemilikan institusional, kepemilikan manajemen, direktur dewan

independen, dewan direksi dan komite audit. Kinerja bank diukur dengan Return

31

On Equity (ROE). Hasil penelitian menunjukkan bahwa dewan direksi memiliki

efek positif terhadap kinerja bank. Kepemilikan Iinstitutional memiliki efek

negatif terhadap kinerja bank. Namun, kepemilikan manajemen, dewan

independen dan komite audit tidak memiliki pengaruh terhadap kinerja bank.

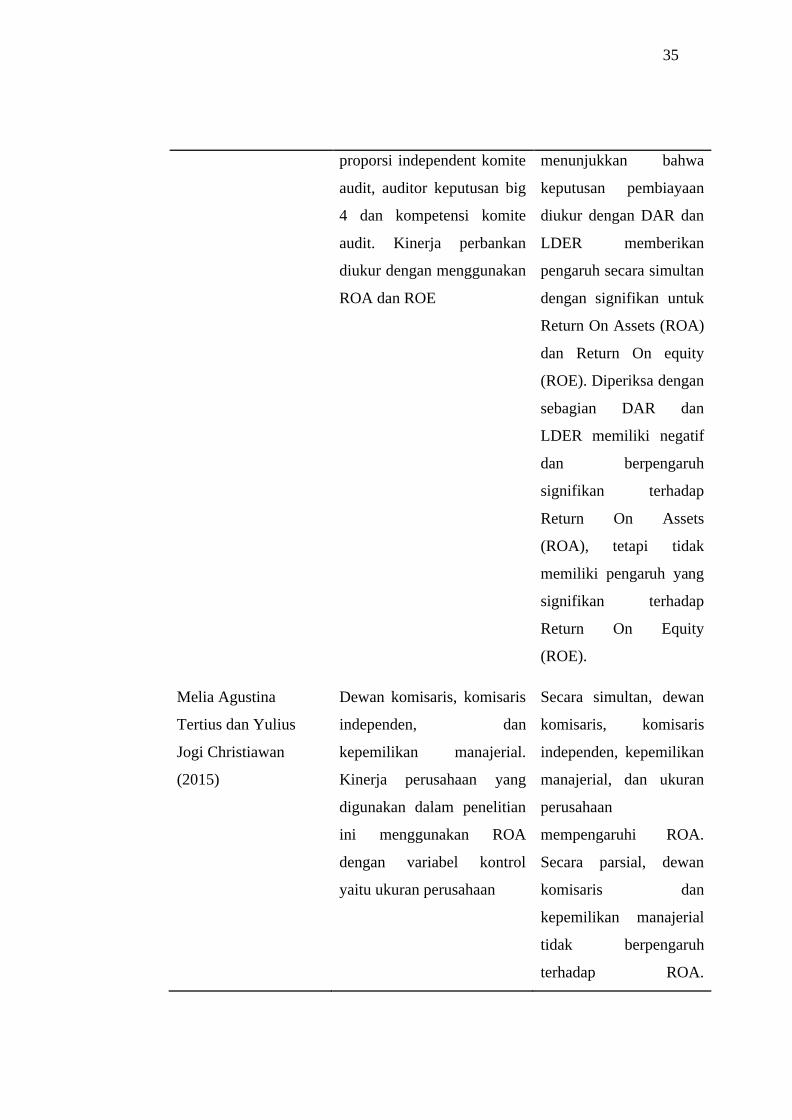

Syafiqurahman, Andiarsyah dan Suciningsih (2014) meneliti pengaruh

corporate governance dan pengaruh keputusan pendanaan terhadap kinerja

perusahaan perbankan di Indonesia. Sampel yang digunakan sebanyak 120 bank

umum yang terdaftar di Bank Indonesia untuk tahun 2005-2010. Corporate

Governance diukur dengan indikator proporsi dewan komisaris independen,

frekuensi dewan komisaris rapat, frekuensi rapat direksi, direksi latar belakang

pendidikan, proporsi independent komite audit, auditor keputusan big 4 dan

kompetensi komite audit. Kinerja perbankan diukur dengan menggunakan ROA

dan ROE. Hasil penelitian menunjukkan kompetensi komite audit memiliki

dampak yang signifikan terhadap ROA dan ROE. Hasil penelitian ini

menunjukkan bahwa keputusan pembiayaan diukur dengan Debt to Assets Ratio

(DAR) dan Debt Jangka Panjang to Equity Ratio (LDER) memberikan pengaruh

secara simultan dengan signifikan untuk Return On Assets (ROA) dan Return On

equity (ROE). Diperiksa dengan sebagian , Debt to Assets Ratio (DAR) dan Debt

Jangka Panjang to Equity Ratio (LDER) memiliki negatif dan berpengaruh

signifikan terhadap Return On Assets (ROA), tetapi tidak memiliki pengaruh yang

signifikan terhadap Return On Equity (ROE).

Tertius dan Christiawan (2015) melakukan penelitian pengaruh antara

good corporate governance terhadap kinerja perusahaan pada sektor perusahaan.

32

Sampel yang digunakan dalam penelitian ini adalah perusahaan sektor keuangan

tahun 2011-2013. Corporate governance yang diproksikan dengan dewan

komisaris, komisaris independen, dan kepemilikan manajerial. Kinerja perusahaan

yang digunakan dalam penelitian ini menggunakan ROA dengan variabel kontrol

yaitu ukuran perusahaan.. Hipotesis dalam penelitian ini diuji menggunakan

regresi linier berganda. Secara simultan, dewan komisaris, komisaris independen,

kepemilikan manajerial, dan ukuran perusahaan mempengaruhi ROA. Secara

parsial, dewan komisaris dan kepemilikan manajerial tidak berpengaruh terhadap

ROA. Sedangkan, komisaris independen dan ukuran perusahaan berpengaruh

secara negatif dan signifikan terhadap ROA.

Rimardhani, Hidayat, Dwiatmanto (2016) melakukan penelitian dengan

menguji pengaruh mekanisme good corporate governance terhadap profitabilitas

perusahaan. Mekanisme good corporate governance diproksikan dengan

kepemilikan institusional, dewan komisaris independen, dewan direksi, dan

komite audit. Profitabilitas perusahaan diukur dengan Return On Asset (ROA).

Sampel dalam penelitian ini adalah 12 perusahaan BUMN yang terdaftar di BEI

tahun 2012-2014. Teknik analisis data menggunakan analisis regresi linear

berganda. Hasil penelitian menunjukkan bahwa secara simultan variabel

kepemilikan institusional, dewan komisaris independen, dewan direksi, dan

komite audit berpengaruh signifikan terhadap ROA. Secara parsial, kepemilikan

institusional berpengaruh positif dan signifikan terhadap ROA. Dewan komisaris

independen berpengaruh negatif dan signifikan terhadap ROA. Sedangkan proksi

33

mekanisme good corporate governance yang lain, yaitu dewan direksi dan komite

audit tidak berpengaruh signifikan terhadap ROA.

Tabel 2.1Ringkasan Penelitian-Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil Penelitian

Mohamed Belkhir

(2006)

Ukuran dewan komisaris

dengan kinerja perbankan

(Tobins’Q dan ROA) dengan

menggunakan variabel

kontrol berupa logaritma

natural dari total aset (Bank

Size)

Terdapat hubungan

positif antara ukuran

dewan komisaris dengan

kinerja perbankan dan

lembaga keuangan

lainnya

Totok Dewayanto

(2010)

Kepemilikan saham

pengendali, kepemilikan

asing, kepemilikan

pemerintah, ukuran dewan

komisaris, ukuran dewan

direksi, komisaris

independen, rasio kecukupan

modal, auditor eksternal

serta variabel kontrol berupa

logaritma natural dari total

aset. Kinerja perbankan

dengan ROA.

Mekanisme pemantauan

kepemilikan tidak

signifikan, mekanisme

pemantauan internal

menunjukan hubungan

yang negatif signifikan,

rasio kecukupan modal

dan auditor eksternal

menunjukan hubungan

positif signifikan

Sri Wijayanti dan Siti

Mutmainah (2012)

Ukuran dewan direksi,

aktivitas (rapat) dewan

komisaris, kepemilikan

institusional, proporsi

komisaris independen,

jumlah komite audit. Kinerja

Ukuran dewan direksi,

aktivitas (rapat) dewan

komisaris, kepemilikan

institusional, proporsi

komisaris independen,

jumlah komite audit

34

keuangan diproksikan

menggunakan ROA

memiliki pengaruh

positif terhadap kinerja

perusahaan.

Nur Hisamuddin dan

M. Yayang Tirta K

(2012)

Dewan direksi, dewan

komisaris, dewan komisaris

independen, dewan

pengawas syariah,

kepemilikan institusional,

komite audit. Kinerja

perbankan diukur dengan

menggunakan ROA dan

ROE.

Pengaruh positif antara

good corporate

governance terhadap

kinerja keuangan bank

umum syariah.

Daniel Felimanto

Hartono dan Yeterina

Widi Nugrahanti

(2014)

Kepemilikan institusional,

kepemilikan manajemen,

direktur dewan independen,

dewan direksi dan komite

audit. Kinerja bank diukur

dengan Return On Equity

(ROE)

Dewan direksi memiliki

efek positif terhadap

kinerja bank.

Kepemilikan

Iinstitutional memiliki

efek negatif terhadap

kinerja bank. Namun,

kepemilikan manajemen,

dewan independen dan

komite audit tidak

memiliki pengaruh

terhadap kinerja bank.

M. Syafiqurrahman,

Wahyu Andiarsyah&

Wahyu Suciningsih

(2014)

Dewan komisaris

independen, frekuensi dewan

komisaris rapat, frekuensi

rapat direksi, direksi latar

belakang pendidikan,

Kompetensi komite audit

memiliki dampak yang

signifikan terhadap ROA

dan ROE. Hasil

penelitian ini

35

proporsi independent komite

audit, auditor keputusan big

4 dan kompetensi komite

audit. Kinerja perbankan

diukur dengan menggunakan

ROA dan ROE

menunjukkan bahwa

keputusan pembiayaan

diukur dengan DAR dan

LDER memberikan

pengaruh secara simultan

dengan signifikan untuk

Return On Assets (ROA)

dan Return On equity

(ROE). Diperiksa dengan

sebagian DAR dan

LDER memiliki negatif

dan berpengaruh

signifikan terhadap

Return On Assets

(ROA), tetapi tidak

memiliki pengaruh yang

signifikan terhadap

Return On Equity

(ROE).

Melia Agustina

Tertius dan Yulius

Jogi Christiawan

(2015)

Dewan komisaris, komisaris

independen, dan

kepemilikan manajerial.

Kinerja perusahaan yang

digunakan dalam penelitian

ini menggunakan ROA

dengan variabel kontrol

yaitu ukuran perusahaan

Secara simultan, dewan

komisaris, komisaris

independen, kepemilikan

manajerial, dan ukuran

perusahaan

mempengaruhi ROA.

Secara parsial, dewan

komisaris dan

kepemilikan manajerial

tidak berpengaruh

terhadap ROA.

36

Sedangkan, komisaris

independen dan ukuran

perusahaan berpengaruh

secara negatif dan

signifikan terhadap ROA

Helfina Rimardhani,

R. Rustam Hidayat

dan Dwiatmanto

(2016)

Kepemilikan institusional,

dewan komisaris

independen, dewan direksi,

dan komite audit.

Profitabilitas perusahaan

diukur dengan Return On

Asset (ROA).

Secara simultan variabel

kepemilikan

institusional, dewan

komisaris independen,

dewan direksi, dan

komite audit

berpengaruh signifikan

terhadap ROA. Secara

parsial, kepemilikan

institusional berpengaruh

positif dan signifikan

terhadap ROA. Dewan

komisaris independen

berpengaruh negatif dan

signifikan terhadap

ROA. Sedangkan proksi

mekanisme good

corporate governance

yang lain, yaitu dewan

direksi dan komite audit

tidak berpengaruh

signifikan terhadap

ROA.

37

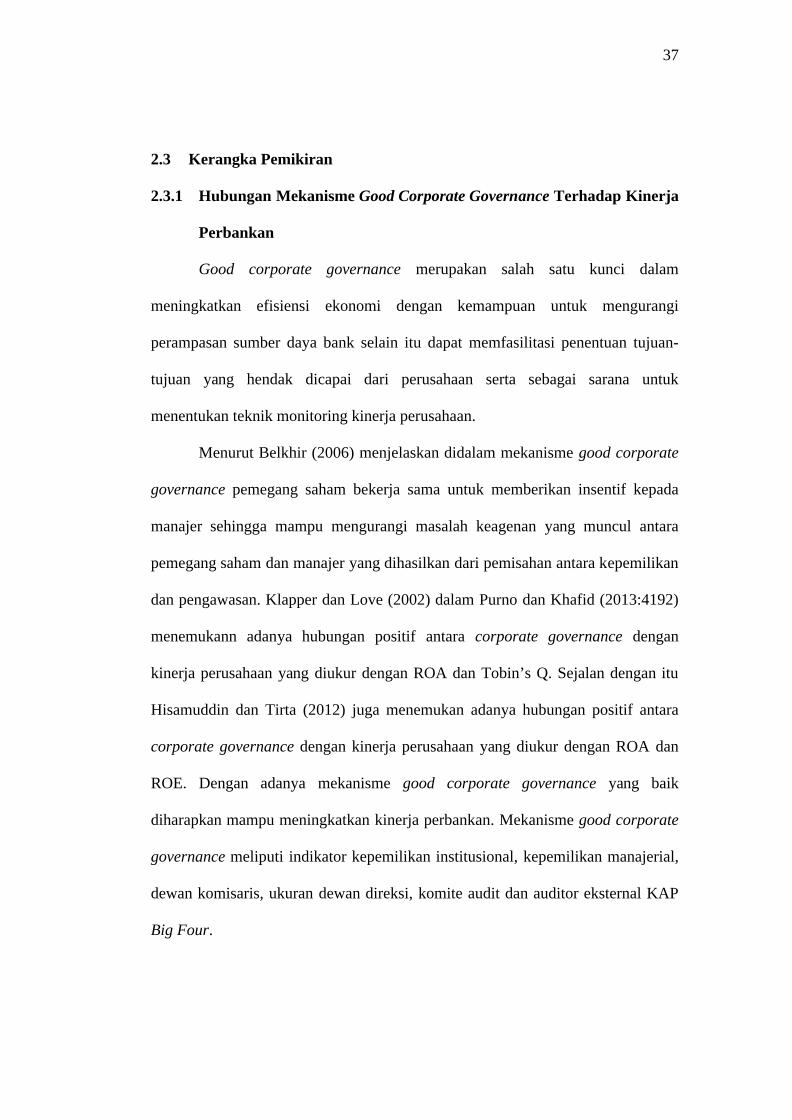

2.3 Kerangka Pemikiran

2.3.1 Hubungan Mekanisme Good Corporate Governance Terhadap Kinerja

Perbankan

Good corporate governance merupakan salah satu kunci dalam

meningkatkan efisiensi ekonomi dengan kemampuan untuk mengurangi

perampasan sumber daya bank selain itu dapat memfasilitasi penentuan tujuan-

tujuan yang hendak dicapai dari perusahaan serta sebagai sarana untuk

menentukan teknik monitoring kinerja perusahaan.

Menurut Belkhir (2006) menjelaskan didalam mekanisme good corporate

governance pemegang saham bekerja sama untuk memberikan insentif kepada

manajer sehingga mampu mengurangi masalah keagenan yang muncul antara

pemegang saham dan manajer yang dihasilkan dari pemisahan antara kepemilikan

dan pengawasan. Klapper dan Love (2002) dalam Purno dan Khafid (2013:4192)

menemukann adanya hubungan positif antara corporate governance dengan

kinerja perusahaan yang diukur dengan ROA dan Tobin’s Q. Sejalan dengan itu

Hisamuddin dan Tirta (2012) juga menemukan adanya hubungan positif antara

corporate governance dengan kinerja perusahaan yang diukur dengan ROA dan

ROE. Dengan adanya mekanisme good corporate governance yang baik

diharapkan mampu meningkatkan kinerja perbankan. Mekanisme good corporate

governance meliputi indikator kepemilikan institusional, kepemilikan manajerial,

dewan komisaris, ukuran dewan direksi, komite audit dan auditor eksternal KAP

Big Four.

38

2.3.2 Hubungan Kepemilikan Institusional Terhadap Kinerja Perbankan

Kepemilikan institusional adalah jumlah kepemilikan saham yang

mewakili presentase hak suara yang dimiliki oleh institusi keuangan seperti

perusahaan asuransi, bank, dana pensiun, serta pemerintah baik dari dalam

maupun dari luar negeri. Dalam penelitian ini diukur dengan menggunakan

indikator presentase jumlah saham yang dimiliki institusi dari seluruh modal

saham yang beredar.

Kepemilikan saham institusional yang biasanya merupakan pemilik saham

mayoritas akan memiliki kecenderungan untuk berkompromi dengan pihak

manajemen dan mengabaikan kepentingan pemegang saham minoritas.

Kepemilikian saham institusional yang semakin besar akan memberikan pengaruh

adanya kontrol eksternal atau intervensi yang lebih besar di dalam suatu

perusahaan sehingga kebijakan yang akan diambil cenderung mengikuti kebijakan

dari pihak institusi eksternal. Hal ini akan berdampak pada penurunan kinerja para

manajemen perusahaan..

Sejalan dengan itu penelitian yang dilakukan oleh Purno (2013)

menunjukkan bahwa kepemilikan institusional memberikan pengaruh negatif

terhadap kinerja perbankan. Sejalan dengan itu penelitian Hartono dan Nugrahanti

(2014) juga menemukan bahwa kepemilikan institusional memberikan pengaruh

negatif terhadap kinerja perusahaan hal ini dimungkinkan karena keberadaan

kepemilikan institusional yang besar dalam perusahaan akan memberikan

intervensi berlebih terhadap kinerja manajemen sehingga manajemen merasa

39

terikat dang ruang gerak pengelola menjadi terbatas. Berdasarkan uraian tersebut,

maka hipotesis yang diajukan sebagai berikut :

H1: Kepemilikan institusional berpengaruh negatif terhadap kinerja

perbankan.

2.3.3 Hubungan Kepemilikan Manajerial Terhadap Kinerja Perbankan

Kepemilikan manajerial merupakan jumlah kepemilikan saham yang

dimiliki oleh pihak manajemen dari seluruh modal saham perusahaan yang

dikelola. Pada penelitian ini kepemilikan saham diukur dengan indikator

presentase jumlah saham yang dimiliki dari pihak manajemen terhadap total

keseluruhan modal saham perusahaan yang beredar. Dengan adanya kepemilikan

manajerial ini akan memiliki dampak terhadap kinerja manajemen. Manajemen

akan termotivasi dan berusaha dalam meningkatkan kinerja agar mendapatkan

keuntungan yang maksimal. Manajemen akan lebih berhati-hati dalam mengambil

keputusan agar keputusan yang diambil tidak merugikan perusahaan namun juga

akan menanggung resiko apabila keputusan yang diambilnya salah. Jumlah

proporsi kepemilikan saham dalam manajemen yang semakin besar pada

perusahaan, maka manajemen cenderung berusaha giat serta meningkatkan

kinerjanya karena laba yang diperoleh akan kembali kepada pemegang saham

yang tidak lain untuk dirinya sendiri.

. Penelitian yang dilakukan oleh Wedari (2004) menyatakan bahwa

kepemilikan manajerial berpengaruh positif dan signifikan terhadap kinerja

perusahaan. Hal tersebut didukung oleh penelitian yang dilakukan oleh Colpan,

Yoshikawa, Hikino dan Miyoshi (2007) dimana penelitian menyatakan bahwa

40

executive ownership yang selaras dengan kepentingan shareholder aan membawa

keuntungan yang lebih tinggi karena eksekutif akan menjadi lebih berorientasi

pada profitabilitas. Jika manajemen memiliki kepentingan yang sama dengan

pemilik maka konflik kepentingan antara agen dan pemilik akan berkurang.

Dengan berkurangnya konflik kepentingan maka akan terjalin kesinambungan

dalam perusahaan yang akan berkontribusi dalam peningkatan kesejahteraan

shareholder dan stakeholder. Hal ini juga sejalan dengan penelitian El-Chaarani

(2014) yang menyatakan bahwa internal ownership berpengaruh positif dan

signifikan terhadap kinerja keuangan dan merupakan faktor penting yang

mempengaruhi good corporate governance dan kinerja perbankan. Berdasarkan

uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H2: Kepemilikan manajerial berpengaruh positif terhadap kinerja

perbankan

2.3.4 Hubungan Ukuran Komisaris Independen Terhadap Kinerja

Perbankan

Menurut Farida, Prasetyo dan Herwiyanti (2010) dalam Wijayanti dan

Muthmainah (2012) menjelaskan bahwa dewan komisaris independen adalah

anggota komisaris yang berasal dari luar perusahaan. Komisaris independen

merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta

perusahaan yang good corporate governance (Fama dan Jensen, 1983 dalam Sari,

2010). Komisaris independen juga berfungsi untuk menilai kinerja perusahaan

secara luas dan keseluruhan serta bertujuan untuk menyeimbangkan dalam

41

pengambilan keputusan khususnya dalam rangka perlindungan terhadap

pemegang saham minoritas dan pihak-pihak yang terkait.

Beasley (1996) dalam Purno (2013) menyarankan bahwa masuknya dewan

komisaris dari luar perusahaan akan meningkatkan efektivitas dalam proses

pengawasan terhadap manajemen dalam kecurangan laporan keuangan. Barnhart

& Rosenstein (1998) dalam Lastanti (2004) melakukan penelitian mengenai

“Board Composition, Managerial Ownership and Firm Performance”, yang

membuktikan bahwa semakin tinggi perwakilan dari outsider director (komisaris

independen), maka semakin tinggi independensi dan efektivitas corporate board

sehingga dapat meningkatkan nilai perusahaan. Menurut penelitian Wijayanti dan

Muthmainah (2012) menemukan bahwa komisaris independen memiliki pengaruh

yang positif terhadap kinerja perusahaan. Hal ini juga senada dengan penelitian

Hisamuddin dan Tirta (2012) yang menyimpulkan bahwa komisaris independen

berpengaruh terhadap kinerja perusahaan. Selain itu penelitian Muntiah (2014)

juga menghasilkan kesimpulan yang sama dimana komisaris independen memiliki

pengaruh positif dan signifikan terhadap kinerja perusahaan.

Dapat ditarik kesimpulan bahwa dengan keberadaan komisaris independen

pada suatu perusahaan dapat mempengaruhi efektivitas proses pengawasan

manajemen yang berujung dalam proses menghasilkan laporan keuangan yang

terintegritas. Selain itu komisaris independen dapat bertindak sebagai penengah

dalam menyelesaikan perselisihan yang terjadi antara para manajer internal dan

mengawasi kebijakan manajemen serta memberikan masukan kepada manajemen.

Berdasarkan uraian tersebut maka hipotesis yang diajukan sebagai berikut :

42

H3: Ukuran Komisaris independen berpengaruh positif terhadap kinerja

perbankan.

2.3.5 Hubungan Ukuran Dewan Direksi Terhadap Kinerja Perbankan

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang

akan diambil atau strategi perusahaan yang akan diterapkan dalam jangka pendek

maupun jangka panjang. Beberapa hasil penelitian menunjukkan adanya pengaruh

ukuran dan komposisi dewan direksi dalam kegiatan perusahaan. Menurut

penelitian Hisamuddin dan Tirta (2012) menyimpulkan bahwa ukuran dewan

direksi berpengaruh positif terhadap kinerja perbankan. Sejalan dengan itu Faisal

(2005) menyatakan bahwa ukuran dewan direksi berpengaruh positif terhadap

kinerja keuangan.

Ukuran dan komposisi dewan direksi dapat mempengaruhi efektif

tidaknya aktivitas monitoring. Selain itu juga dapat mempengaruhi hubungan

kepemilikan institusional dan kepemilikan manajerial terhadap kinerja

perusahaan. Semakin besar ukuran dan komposisi dewan direksi akan berdampak

positif terhadap kinerja perusahaan dan nilai perusahaan. Apabila struktur dewan

direksi didominasi dari luar perusahaan maka akan berdampak pada kualitas

pelaporan yang lebih baik karena dengan pertimbangan bahwa dewan direksi yang

berasal dari luar perusahaan dapat melakukan fungsi monitoring dengan lebih

baik, pengambilan keputusan dan juga fungsi perbaikan atas kesalahan maupun

kecurangan dalam pelaporan keuangan. Berdasarkan uraian tersebut, maka

hipotesis yang diajukan sebagai berikut:

H4: Ukuran dewan direksi berpengaruh terhadap kinerja perbankan.

43

2.3.6 Hubungan Ukuran Komite Audit Terhadap Kinerja Perbankan

Komite audit dibentuk untuk membantu dewan komisaris dalam

menjalankan tugasnya. Sesuai dengan Pedoman Umum Good Corporate

Governance Indonesia bahwa tugas komite audit adalah membantu dewan

komisaris untuk memastikan bahwa laporan keuangan disajikan secara wajar

sesuai dengan prinsip akuntansi yang berlaku umum, struktur pengendalian

internal perusahaan dilaksanakan dengan baik, pelaksanaan audit internal maupun

eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan tindak lanjut

hasil audit dilaksanakan oleh manajemen. Pada saat komite audit menjalankan

tugasnya dengan baik maka tugas pengawasan menjadi lebih baik sehingga

kinerja perbankan akan meningkat dan konflik keagenan dapat diminimalisasi.

Menurut Wilopo (2004) dalam Purno dan Khafid (2013) mengutarakan bahwa

kehadiran komite audit mampu mempengaruhi secara negatif praktik manajemen

laba di perusahaan. Ini dapat menandakan bahwa mekanisme good corporate

governance diatas penting untuk menjamin terlaksananya praktik perusahaan yang

adil dan transparan. Berdasarkan dari uraian diatas, maka hipotesis yang dapat

diajukan sebagai berikut:

H5: Komite audit berpengaruh positif terhadap kinerja perbankan.

2.3.7 Hubungan Ukuran Auditor Eksternal KAP Big Four Terhadap

Kinerja Perbankan

Dalam rangka menjaga kredibilitas dan kepercayaan para pemegang

saham maka diperlukan adanya pengungkapan informasi keuangan yang

transparan serta penilaian kesehatan perbankan. Zulkafli dan Ahmad (2007) dalam

44

Sari (2010) menuturkan bahwa transparansi keuangan merupakan hal yang paling

penting setelah terjadinya krisisnya ekonomi dan moneter karena dapat

menetapkan jaminan yang kredibel dari aktivitas perbankan. Dalam penelitian

Sari (2010) KAP big four menjukkan pengaruh positif terhadap kinerja

perusahaan dimana KAP Big Four yang dimaksud adalah auditor eksternal yang

berstandarisasi internasional Big 4 diantaranya KPMG, Ernst & Young, Deloitte

Touche Tohmatsu, dan Pricewater House Coopers. Berdasarkan uraian diatas

maka hipotesis yang diajukan adalah :

H6: KAP Big Four berpengaruh positif terhadap kinerja perbankan.

2.4 Pengembangan Hipotesis

Berdasarkan dari kerangka pemikiran yang diuraikan sebelumnya maka

hipotesis dalam penelitian ini yaitu:

H1: Kepemilikan institusional berpengaruh negatif terhadap kinerja perbankan

H2: Kepemilikan manajerial berpengaruh positif terhadap kinerja perbankan

H3: Ukuran komisaris independen berpengaruh positif terhadap kinerja perbankan

H4: Ukuran dewan direksi berpengaruh positif terhadap kinerja perbankan

H5: Komite audit berpengaruh positif terhadap kinerja perbankan

H6: KAP Big Four berpengaruh positif terhadap kinerja perbankan

45

2.5 Model Penelitian

Berikut ini merupakan gambar kerangka pemikiran penelitian dalam

penelitian ini :

ÿ Kepemilikan Institusionalÿ Kepemilikan Manajerialÿ Komisaris Independenÿ Dewan Direksiÿ Komite Auditÿ KAP Big Four

Kinerja Perbankan

Variabel DependenVariabel Independen

Gambar 2.1Model Kerangka Pemikiran Penelitian

Related Documents