8 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian ini didasarkan pada hasil penelitian sebelumnya yang mengambil topik mengenai pengaruh Economic Value Added dan Market Value Added terhadap harga saham: 1. Muhammad Mara Ikbar dan Andrieta Shintia Dewi (2013) Penelitian ini menguji pengaruh dari Economic Value Added dan Market Value Added terhadap harga saham perusahaan sektor properti pada LQ45 periode 2009-2013 secara parsial atau simultan. Teknik analisis data menggunakan panel data regression dan fixed effect model. Hasil penelitian menunjukan bahwa EVA dan MVA secara simultan maupun parsial berpengaruh signifikan terhadap harga saham. Persamaan: Terdapat persamaan dalam penggunaan variabel dependen yaitu harga saham dan variabel independen yaitu Economic Value Added dan Market Value Added. Perbedaan: Sampel pada penelitian sebelumnya mengunakan perusahaan sektor property pada LQ45 periode 2009-2013, sedangkan pada penelitian ini menggunakan sampel perusahaan sektor keuangan yang terdaftar di BEI periode 2011-2014.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

8

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian ini didasarkan pada hasil penelitian sebelumnya yang mengambil

topik mengenai pengaruh Economic Value Added dan Market Value Added

terhadap harga saham:

1. Muhammad Mara Ikbar dan Andrieta Shintia Dewi (2013)

Penelitian ini menguji pengaruh dari Economic Value Added dan Market

Value Added terhadap harga saham perusahaan sektor properti pada LQ45

periode 2009-2013 secara parsial atau simultan. Teknik analisis data

menggunakan panel data regression dan fixed effect model. Hasil penelitian

menunjukan bahwa EVA dan MVA secara simultan maupun parsial

berpengaruh signifikan terhadap harga saham.

Persamaan:

Terdapat persamaan dalam penggunaan variabel dependen yaitu harga

saham dan variabel independen yaitu Economic Value Added dan Market

Value Added.

Perbedaan:

Sampel pada penelitian sebelumnya mengunakan perusahaan sektor

property pada LQ45 periode 2009-2013, sedangkan pada penelitian ini

menggunakan sampel perusahaan sektor keuangan yang terdaftar di BEI

periode 2011-2014.

9

2. Susi Dwimulyani (2014)

Penelitian ini menguji pengaruh EVA, MVA dan Good Corporate

Governance terhadap return saham. Teknik sampel menggunakan

purposive sampling dan sampel pada penelitian ini adalah perusahaan

publik yang terdaftar di Bursa Efek Indonesia yang mendapatkan peringkat

GCG dari The Indonesian Institute for Corporate Governance (IICG)

periode 2009-2011. Penelitian ini menggunakan regresi linear berganda.

Hasil penelitian ini menyatakan bahwa EVA dan MVA berpengaruh

signifikan terhadap return saham, sedangkan GCG tidak berpengaruh

terhadap return saham.

Persamaan:

Penggunaan variabel independen yang sama yaitu EVA dan MVA.

Perbedaan:

Penelitian sebelumnya menggunakan varibel dependen yaitu return saham

dan variabel independen yaitu EVA, MVA dan GCG, sedangkan pada

penelitian ini menggunakan varibel dependen yaitu harga saham dan

variabel independen yaitu EVA dan MVA. Sampel yang digunakan adalah

perusahaan yang terdaftar di Bursa Efek Indonesia yang mendapatkan

peringkat GCG dari IICG periode 2009-2011, Sedangkan pada penelitian

ini menggunakan sampel perusahaan sektor keuangan yang terdaftar di BEI

periode 2011-2014.

10

3. Abied Luthfi Safitri (2013)

Penelitian ini bertujuan untuk menguji pengaruh antara EPS, PER, ROA,

DER dan MVA terhadap harga saham, baik secara simultan maupun parsial,

pada perusahaan dalam kelompok Jakarta Islamic Index tahun 2008-2011.

Teknik pengambilan sampel menggunakan purposive sampling. Teknik

analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian

menunjukan bahwa secara simultan EPS, PER, ROA, DER dan MVA

berpengaruh terhada harga saham, dan secara parsial EPS, PER dan MVA

berpengaruh positif signifikan terhadap harga saham sedangkan ROA dan

DER tidak berpengaruh signifikan terhadap harga saham.

Persamaan:

Terdapat persamaan dalam penggunaan variabel dependen yaitu harga

saham dan variabel independen yaitu MVA.

Perbedaan:

Penelitian sebelumnya menggunakan varibel independen yaitu EPS, PER,

ROA, DER dan MVA, sedangkan pada penelitian ini menggunakan varibel

independen yaitu EVA dan MVA. Sampel pada penelitian sebelumnya

menggunakan perusahaan dalam kelompok Jakarta Islamic Index tahun

2008-2011, sedangkan pada penelitian ini menggunakan sampel perusahaan

sektor keuangan yang terdaftar di BEI periode 2011-2014.

4. Madhavi (2015)

Penelitian ini menguji nilai tambah ekonomi dan nilai tambah pasar pada

tujuh perusahaan india pada sektor FMCG yang terdaftar di Bursa Efek

11

Nasional India telah menciptakan nilai tambah bagi pemengang saham.

Objek penelitian ini yaitu tujuh perusahaan sektor FMCG yang terdaftar

pada Bursa Efek Nasional India dari tahun 2010 sampai dengan 2014.

Penelitian ini menggunakan metode korelasi dan regresi linear berganda.

Hasil penelitian ini menyatakan EVA marupakan prediktor nilai pasar yang

baik bagi perusahaan.

Persamaan:

Penggunaan variabel independen yaitu Economic Value Added dan Market

Value Added.

Perbedaan:

Perbedaan yang dilakukan pada penelitian ini dengan peneliatan

sebelumnya adalah pada penelitian sebelumnya menggunakan variabel

dependen yaitu kinerja perusahaan, dan sampel yang digunakan yaitu

perusahaan sektor FMCG yang terdaftar pada Bursa Efek Nasional India

pada tahun 2010-2014, sedangkan pada peneliatan ini menggunakan

variabel dependen yaitu harga saham dan sampel yang digunakan yaitu

perusahaan sektor keuangan yang terdaftar di BEI tahun 2011-2014.

5. Ita Trisnawati (2009)

Penelitian ini dilakukan untuk menganalisis pengaruh Pengaruh Economic

Value Added, Arus Kas Operasi, Residual Income, Earnings, Operating

Leverage dan Market Value Added Terhadap Return Saham. Sampel dari

penelitian ini adalah 23 perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta periode 2003-2005 dipilih berdasarkan purposive sampling.

12

Penelitian ini menggunakan metode regresi linear berganda. Hasil

penelitian menyatakan bahwa Economic Value Added, Arus Kas Operasi,

Residual Income, Earnings, Operating Leverage dan Market Value Added

tidak berpengaruh secara signifikan terhadap return saham.

Persamaan:

Terdapat persamaan dengan penelitian sebelumnya dalam penggunaan

variabel independen yaitu Economic Value Added dan Market Value Added.

Perbedaan:

Penelitian sebelumnya mengguanakan variabel dependen yaitu return

saham dan sampel yang digunakan yaitu perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta periode 2003-2005, sedangkan pada

penelitian ini menggunakan variabel dependen yaitu harga saham dan

sampel yang digunakan yaitu perusahaan sektor keuangan yang terdaftar di

Bursa Efek Indonesia tahun 2011-2014

6. Meilinda Haryuningputri dan Endang Tri Widyarti (2012)

Penelitian ini bertujuan untuk menganalisis pengaruh ROA, ROE, ROS,

EPS dan EVA terhadap harga saham, baik secara parsial maupun simultan.

Populasi dan sampel dalam penelitian ini adalah semua sektor industri

manufaktur yang terdaftar dalam BEI dari tahun 2007-2010. Teknik

pengumpulan Pengambilan sampel yaitu purposive sampling dan sampel

yang diperoleh sekitar 112 perusahaan. Jenis data adalah sekunder. Sampel

pengumpulan data yang digunakan dokumentasi. Teknik analisis yang

digunakan adalah regresi ganda. Hasil penelitian ini menyatakan bahwa dari

13

kelima variabel independen hanya tiga yang tidak berpengaruh terhadap

harga saham yaitu ROA, ROS dan EVA.

Persamaan:

Terdapat persamaan pada penelitian ini dengan penelitian sebelumnya

dalam penggunaan variabel dependen yaitu harga saham dan variabel

independen yaitu EVA.

Perbedaan:

Penelitian sebelumnya menambahkan rasio profitabilitas sebagai variabel

independen dan sampel yang digunakan adalah semua sektor industri

manufaktur yang terdaftar di BEI tahun 2007-2010, sedangakan pada

penelitian ini variabel independen yang ditambahkan adalah Market Value

Added (MVA) dan sampel yang digunakan adalah perusahaan sektor

keuangan yang terdaftar di BEI tahun 2011-2014.

14

14

Tabel 2.1

Persamaan dan Perbedaan Dengan Penelitian Terdahulu

Sumber : diolah

Keterangan

Peneliti

Muhammad

Mara Ikbar dan

Andrieta

Shintia Dewi

(2013)

Susi Dwimulyani

(2014)

Abied Luthfi

Safitri (2013) Madhavi (2015) Ita Trisniawati (2009)

Meilinda

Haryuningputri

Dan Endang Tri

Widyarti (2012)

Peneliti (2015)

Variabel

Dependen Harga Saham Return saham Harga Saham Kinerja Perusahaan Return Saham Harga Saham Harga Saham

Variabel

Independen

Economic Value

Added (EVA)

dan Market

Value Added

(MVA)

EVA, MVA dan

GCG

EPS, PER, ROA,

DER dan MVA

Economic Value

Added (EVA) dan

Market Value Added

(MVA)

Economic Value Added,

Arus Kas Operasi,

Residual Income,

Earnings, Operating

Leverage dan Market

Value Added

Rasio

Profitabilitas

Dan EVA

Economic

Value Added

(EVA) Dan

Market Value

Added (MVA)

Sampel

Perusahaan

sektor properti

pada LQ45

Perusahaan

publik yang

terdaftar di BEI

yang

mendapatkan

peringkat GCG

dari IICG

Perusahaan dalam

kelompok Jakarta

Islamic Index

Tujuh perusahaan

sektor FMCG yang

terdaftar di Bursa

Efek Nasional India.

Dua pulu tiga perusahaan

manufaktur yang terdaftar

pada Bursa Efek Jakarta

Perusahaan

Sektor Industri

Manufaktur Di

BEI

Perusahaan

Sektor

Keuangan Yang

Terdaftar Di

BEI

Periode

Penelitian 2009-2013 2009-2011 2008-2011 2010-2014 2003-2005 2007-2010 2011-2014

Teknik

Sampling

Purposive

Sampling

Purposive

Sampling

Purposive

Sampling Purposive Sampling Purposive Sampling

Purposive

Sampling

Purposive

Sampling

Teknik

Analisis

Panel data

regression dan

fixed effet

model

Regresi Linear

Berganda

Regresi Linear

Berganda

Correlation and

Multiple Regression Multiple Regression

Regresi Linear

Berganda

Regresi Linear

Berganda

Jenis Data Data Sekunder Data Sekunder Data Sekunder Data Sekunder Data Sekunder Data Sekunder Data Sekunder

Metode Dokumentasi Dokumentasi Dokumentasi Dokumentasi Dokumentasi Dokumentasi Dokumentasi

15

2.2 Landasan Teori

Sub bab ini menguraikan teori-teori yang akan mendukung penelitian yang

nantinya akan digunakan untuk menyusun kerangka pemikiran dan merumuskan

hipotesis :

2.2.1 Harga saham

Harga saham adalah harga yang terjadi di pasar bursa pada waktu tertentu

yang ditentukan oleh pelaku pasar yaitu permintaan dan penawaran pasar

(Jogiyanto Hartono, 1998:69). Harga saham yang ada di pasar modal terdiri dari

harga tertinggi (high price), harga terendah (low price), dan harga penutupan (close

price). Harga saham yang dipergunakan dalam perhiungan indeks di bursa adalah

harga saham yang terjadi di pasar regular.

Menurut Pandji dan Piji (2001:58) harga saham dibedakan menjadi tiga

jenis yaitu:

1. Harga Nominal yaitu harga yang tercantum dalam sertifikat saham yang

ditetapkan oleh emiten untuk menilai tiap lembar saham.

2. Harga dasar yaitu harga yang dipergunakan dalam perhitungan indeks harga

saham.

3. Harga pasar yaitu harga pada pasar riil, yang merupakan harga sari suatu

saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup,

maka harga pasar adalah harga penutupannya (closing price).

16

2.2.2 Indeks Harga Saham

Indeks Harga Saham (IHS) merupakan salah satu indikator pergerakan

harga saham. Indeks Harga Saham dibutuhkan dalam mengukur kinerja saham yang

tercatat di bursa efek.

Saat ini Bursa Efek Indonesia memilik sebelas jenis indeks harga saham, indeks-

indeks tersebut adalah:

1. Indeks Harga Saham Gabungan (IHSG)

Menggunakan semua Perusahaan Tercatat sebagai komponen perhitungan

Indeks.

2. Indeks Sektoral

Menggunakan semua Perusahaan Tercatat yang termasuk dalam masing-

masing sektor. Sekarang ini ada 10 sektor yang ada di BEI yaitu sektor

Pertanian, Pertambangan, Industri Dasar, Aneka Industri, Barang

Konsumsi, Properti, Infrastruktur, Keuangan, Perdangangan dan Jasa, dan

Manufatur.

3. Indeks LQ45

Indeks yang terdiri dari 45 saham Perusahaan Tercatat yang dipilih

berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-

kriteria yang sudah ditentukan.

4. Jakarta Islamic Index (JII)

Indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang

masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh

Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan likuiditas.

17

5. Indeks Kompas10

Indeks yang terdiri dari 100 saham Perusahaan Tercatat yang dipilih

berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-

kriteria yang sudah ditentukan.

6. Indeks BISNIS-27

Indeks yang terdiri dari 27 saham Perusahaan Tercatat yang dipilih

berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan

Akuntabilitas dan tata kelola perusahaan.

7. Indeks PEFINDO25

Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi

pemodal khususnya untuk saham-saham emiten kecil dan menengah (Small

Medium Enterprises / SME).

8. Indeks SRI-KEHATI

Indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dengan

Yayasan Keanekaragaman Hayati Indonesia (KEHATI).

9. Indeks Papan Utama

Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam Papan

Utama.

10. Indeks Papan Pengembangan

Mengguanakn saham-saham Perusahaan Tercatat yang masuk dalam Papan

Pengembangan

11. Indeks Individual

Indeks harga saham masing-masing Perusahaan Tercatat.

18

Indeks Harga Saham (IHS) dibentuk agar dapat digunakan untuk

membandingkan perubahan harga saham dari waktu ke waktu.

2.2.3 Economic Value Added (EVA)

Konsep Economic Value Added untuk menjelaskan bagaimana perusahaan

menciptakan nilai perusahaan dengan harus mendapatkan pengembalian atas modal

yang di investasikan lebih besar dari biaya modalnya. Economic Value Added

merupakan laba operasional bersih setelah pajak (Net Operating Profit after Tax-

NOPAT) dikurangi dengan beban nilai biaya modal untuk modal yang digunakan

(Van Horne dan Wachowicz, 2008:395)

EVA mencerminkan suatu nilai perusahaan secara riil dengan cara

mengukur nilai tambah yang dihasilkan perusahaan untuk para pemegang saham,

karena EVA memasukan biaya modal yang ditimbulkan dari investasi tersebut

untuk mendorong manajemen perusahaan memilih investasi yang mempunyai

tingkat pengembalian optimum dan tingkat risiko yang minimum, dengan demikian

para investor dapat menilai kemampuan perusahaan dalam menciptakan nilai

tambah. EVA mencoba lebih fokus pada kemampuan perusahaan dalam

memberikan tingkat pengembalian melebihi biaya modal dalam setiap investasi.

EVA memiliki beberapa kriteria penilaian, antara lain :

1. EVA > 0, mencerminkan tingkat kompensasi lebih tinggi daripada tingkat

biaya modal, hal ini menunjukan bahwa perusahaan mampu dalam

memberdayakan modalnya dengan baik sehingga tercipta nilai tambah bagi

pemegang saham.

19

2. EVA = 0, mencerminkan secara ekonomis perusahaan berada pada keadaan

impas, karena laba perusahaan yang tersedia digunakan untuk membiayai

kewajiban kepada penyedia dana.

3. EVA < 0, hal ini menunjukan bahwa tidak terjadi nilai tambah pada

perusahaan tersebut, karena laba yang tersedia tidak memenuhi harapan

penyandang dana terutama pemegang saham.

Economic Value Added dapat dihitung dengan menggunakan rumus sebagai

berikut:

Economic Value Added = NOPAT – (WACC x Capital)

Dimana :

NOPAT = Net Operating After Tax (Laba operasi bersih setelah pajak)

WACC = Weight Average Cost of Equity (Biaya modal rata-rata tertimbang)

Langkah-langkah menghitung EVA adalah sebagai berikut:

a. Menghitung NOPAT

b. Menghitung biaya bunga setelah pajak atau kd(1-T)

Kd = kdt (1 – T) β

Dimana :

Kd : Biaya hutang setelah pajak

Kdt : Biaya hutang sebelum pajak

T : Tingkat pajak

c. Menghitung biaya modal ekuitas (cost of equity) atau ks

Biaya modal ekuitas dihitung dengan berdasarkan Capita Assets Pricing Model

dengan menggunakan rata-rata tingkat suku bunga Sertifikat Bank Indonesia.

20

Ks = Rf + B (Rm-Rf)

Dimana :

Ks : Biaya modal ekuitas

Rf : Tingkat pengembalian bebas risiko (SBI)

B : Kovarians pengembalian perusahaan terhadap portofolio

Rm : Pengembalian rata-rata saham biasa

Jika Rm < Rf atau Ks < Rf , maka biaya modal ekuitas (Ks) menggunakan

tingkat pengembalian bebas risiko (Sertifikat Bank Indonesia).

d. Menghitung struktur modal

Proporsi hutang (Wd) = Total hutang

Total pasivax100%

Proporsi modal (Ws) = Total ekuitas

Total passivax100%

e. Menghitung biaya rata-rata tertimbang (WACC)

WACC = [(Wd x Kd)(1-Tax) + (Ws x Ks)]

Dimana :

Wd : Proporsi Hutang

Kd : Biaya modal hutang

Ws : Proporsi ekuitas

Ks : Biaya modal ekuitas

f. Menghitung EVA

EVA = NOPAT – (WACC x Capital)…….(1)

21

g. Menghitung EVA per lembar saham

Variabel terikat dalam penelitian adalah harga saham maka EVA dapat dihitung

dengan menggunakan rumus:

EVA = NOPAT – (WACC x CAPITAL)

Jumlah lembar saham yang beredar….…(2)

2.2.4 Market Value Added (MVA)

Tujuan utama perusahaan adalah memaksimalkan kesejahteraan pemegang

saham yang dilakukan dengan memaksimalkan selisih antara market value of equity

dan jumlah dana yang ditanamkan investor kedalam perusahaan. Selisih tersebut

disebut sebagai Market Value Added (MVA).

Menurut Agus Sartono (2008:103) menyatakan bahwa kemakmuran

pemegang saham dimaksimumkan dengan memaksimumkan kenaikan nilai pasar

dari modal perusahaan di atas nilai modal yang disetor pemegang saham. Kenaikan

ini disebut dengan Market Value Added. Peningkatan pada Market Value Added

dapat dilakukan dengan cara meningkatkan Economic Value Added (EVA) yang

merupakan pengukuran internal kinerja operasional tahunan, dengan demikian

Market Value Added (EVA) memiliki hubungan yang kuat dengan Economic Value

Added (EVA).

Jika nilai Market Value Added (MVA) tinggi menunjukan perusahaan telah

menciptakan kekayaan yang substansial bagi pemegang saham (Young dan

O’Byrne, 2001:27). Market Value Added digunakan untuk mengukur seluruh

pengaruh kinerja manajerial sejak perusahaan berdiri hingga sekarang dan untuk

mengevaluasi kinerja top manajemen. Jika MVA perusahaan mempunyai nilai

22

positif berarti perusahaan dapat mencipatkana nilai investasi yang lebih tinggi

daripada modal yang disetor oleh investor, apabila MVA perusahaan mempunyai

nilai negatif maka dapat dikatakan bahwa nilai investasi yang dijalankan oleh

perusahaan lebih rendah daripada modal yang disetor oleh investor.

Market Value Added (MVA) dapat dihitung dengan menggunakan rumus

sebagai berikut:

MVA = Nilai pasar ekuitas (MVE) – Modal ekuitas (BVE)………… (3)

Variabel terikat dalam penelitian adalah harga saham sehingga MVA dapat dihitung

dengan menggunakan rumus:

MVA = Nilai pasar ekitas (MVE)-Modal ekuitas (BVE)

Jumlah lembar saham yang beredar………..(4)

Dimana:

MVE = Jumlah saham yang beredar (lembar) x Harga saham

BVE = Jumlah saham yang beredar (lembar) x Nilai nominal saham

Interpretasi dari hasil pengukuran MVA dapat dijelaskan sebagai berikut:

1. MVA > 0, hal ini menunjukan bahwa perusahaan dapat menciptakan nilai

investasi yang lebih tinggi daripada modal yang disetor oleh investor.

2. MVA < 0, hal ini menunjukan bahwa perusahaan belum mampu menciptakan

kesejahteraan pemegang saham karena nilai investasi lebih rendah dari modal

yang disetor oleh investor.

3. MVA = 0, hal ini menunjukan posisi impas.

23

2.2.5 Hubungan Economic Value Added (EVA) terhadap harga saham

Economic Value Added (EVA) merupakan alat yang mengukur nilai tambah

dengan memasukan biaya modal baik biaya utang maupun modal sendiri yang

ditimbulkan oleh investasi dari perusahaan. EVA merupakan indikator keberhasilan

dari manajemen dalam mengelola sumber dana yang ada di perusahaan yang juga

akan berpengaruh positif terhadap kinerja perusahaan yang tercermin dari harga

saham. Konsep EVA akan memperhitungkan biaya modal saham, sehingga

memberikan pertimbangan yang adil bagi para investor perusahaan karena biaya

modal yang sebenarnya ditanggung oleh perusahaan dapat diketahui. Dengan

meningkatnya EVA suatu perusahaan berarti mencerminkan kinerja perusahaan

semakin baik yang akan mendorong volume beli terhadap saham perusahaan

tersebut naik yang akan berdampak pada kenaikan harga saham.

Menurut Eduardus Tandelilin (2001) Apabila EVA suatu perushaaan

bernilai positif, maka perusahaan mampu menciptakan nilai tambah bagi para

investor, hal ini akan menarik investor untuk berinvestasi pada perusahaan dan ini

biasanya akan direspon dengan meningkatnya harga saham. Demikian pula

sebaliknya jika EVA bernilai negatif berarti perusahaan mengalami penurunan

kinerja, yang biasanya akan direspon dengan penurunan harga saham.

Hal tersebut sama dengan hasil penelitian yang dilakukan oleh Muhammad

Mara Ikbar dan Andrieta Shintia Dewi (2015) yang menyatakan EVA berpengaruh

signifikan terhadap harga saham secara parsial dan nilai EVA pada perusahaan

LQ45 yang ada pada Bursa Efek Indonesia tidak selalu positif tetapi mayoritas EVA

selalu meningkat tiap tahunnya dan Madhavi (2015) yang menyatakan EVA

24

merupakan prediktor nilai pasar yang baik bagi perusahaan. Berdasarkan uraian

tersebut dapat diambil kesimpulan bahwa terdapat pengaruh positif antara

Economic Value Added terhadap harga saham.

2.2.6 Hubungan Market Value Added (MVA) terhadap harga saham

Market Value Added (MVA) merupakan EVA yang didiskontokan kedalam

nilai sekarang. MVA merupakan ukuran kumulatif suatu perusahaan yang

memperlihatkan penilaian pasar modal pada waktu tertentu dari nilai EVA dimasa

yang akan datang.

Investor menyerahkan modal ke dalam perusahaan dengan harapan manajer

akan menginvestasikan modal tersebut dengan produktif. (Young dan O’Byrne,

2001) Nilai pasar mencerminkan keputusan pasar mengenai bagaiman manajer

yang sukses telah menginvestasikan modal yang sudah dipercayakan kepadanya,

dalam mengubahnya menjadi lebih besar. Semakin besar MVA, semakin baik.

Apabila MVA bernilai negatif berarti nilai dari investasi yang dijalankan

manajemen kurang dari modal yang diserahkan.

MVA dapat dijadikan suatu ukuran bagi para investor dalam menilai suatu

perusahaan. Dengan meningkatnya MVA suatu perusahaan, maka akan

menciptakan daya tarik oleh investor untuk berinvestasi pada perusahaan tersebut

(volume beli terhadap saham akan tinggi), hal ini akan berdampak pada harga

saham yang akan naik. Hal tersebut sama dengan hasil penelitian yang dilakukan

oleh Muhammad Mara Ikbar dan Andrieta Shintia Dewi (2015) yang menyatakan

MVA berpengaruh signifikan terhadap harga saham secara parsial dan nilai MVA

25

tidak selalu positif pada perusahaan LQ45 dan penelitian yang dilakukan oleh

Abied Luthfi Safitri (2013) yang menyatakan MVA memilik pengaruh positif yang

signifikan terhadap harga saham, hasil penelitian ini menunjukan bahwa dalam

berinvestasi investor memperhatikan MVA sebagai salah satu pertimbangan dalam

mengambil keputusan investasinya dengan meningkatnya MVA investor

mempunyai keaykinan bahwa perusahaan mampu menciptaka kekayaan bagi

pemegang saham. Berdasarkan uraian tersebut dapat diambil kesimpulan bahwa

terdapat pengaruh positif antara Market Value Added terhadap harga saham.

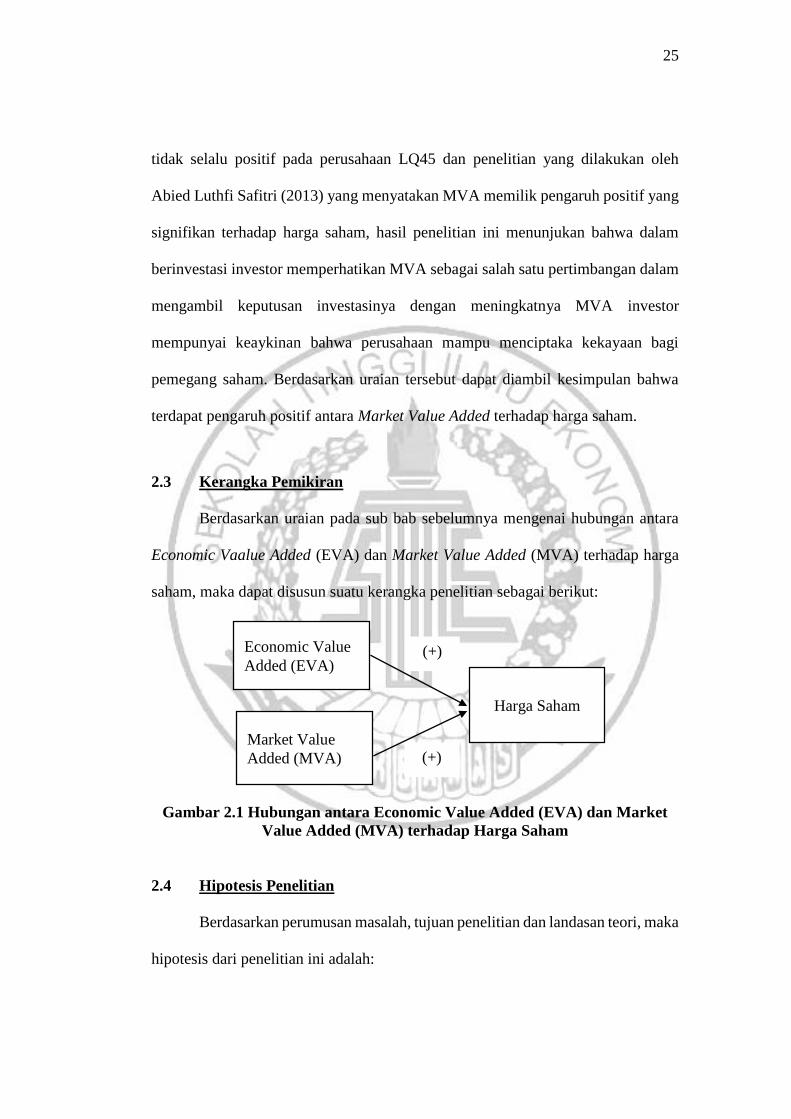

2.3 Kerangka Pemikiran

Berdasarkan uraian pada sub bab sebelumnya mengenai hubungan antara

Economic Vaalue Added (EVA) dan Market Value Added (MVA) terhadap harga

saham, maka dapat disusun suatu kerangka penelitian sebagai berikut:

Gambar 2.1 Hubungan antara Economic Value Added (EVA) dan Market

Value Added (MVA) terhadap Harga Saham

2.4 Hipotesis Penelitian

Berdasarkan perumusan masalah, tujuan penelitian dan landasan teori, maka

hipotesis dari penelitian ini adalah:

Economic Value

Added (EVA)

Market Value

Added (MVA)

Harga Saham

(+)

(+)

26

H1 : Economic Value Added (EVA) dan Market Value Added (MVA) berpengaruh

secara simultan terhadap Harga Saham pada perususahaan sektor keuangan

yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

H2 : Economic Value Added (EVA) berpengaruh positif signifikan terhadap Harga

Saham pada perusahaan sektor keuangan yang terdaftar di Bursa Efek

Indonesia tahun 2011-2014.

H3 : Market Value Added (MVA) berpengaruh positif signifikan terhadap Harga

Saham pada perusahaan sektor keuangan yang terdaftar di Bursa Efek

Indonesia tahun 2011-2014.

Related Documents