9 BAB II LANDASAN TEORI 2.1 Aktiva Tetap 2.1.1 Pengertian Aktiva Tetap Aktiva tetap atau fixed assets sering dipergunakan sebagai pengganti istilah plant and equipment. Selain itu, istilah lain yang sering dipergunakan adalah property, plant dan equipment. Aktiva tetap disebut pula aktiva bangunan atau plant asset. Menurut Haryono Jusup (2005:153), “Aktiva tetap adalah aktiva berujud yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan.” Karakteristik yang membedakan aktiva tetap dari barang dagangan adalah bahwa aktiva tetap dimiliki oleh perusahaan untuk digunakan, sedangkan barang dagangan tidak untuk digunakan melainkan untuk dijual. Sedangkan Menurut Niswonger, Warren, Reeve and Fess dalam bukunya Prinsip-Prinsip Akuntansi yang dialihbahasakan oleh Alfonsus Sirait dan Helda Gunawan (1999:279 ) yang dimaksud aktiva tetap adalah “Aktiva jangka panjang atau aktiva yang relatif permanen yang merupakan aktiva berwujud karena ada secara fisik, dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.” Selain itu, “Yang dimaksud dengan aktiva tetap berwujud adalah aktiva- aktiva yang berwujud yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan yang normal” (Zaki Baridwan, 2004:271).

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

9

BAB II

LANDASAN TEORI

2.1 Aktiva Tetap

2.1.1 Pengertian Aktiva Tetap

Aktiva tetap atau fixed assets sering dipergunakan sebagai pengganti

istilah plant and equipment. Selain itu, istilah lain yang sering dipergunakan

adalah property, plant dan equipment. Aktiva tetap disebut pula aktiva bangunan

atau plant asset.

Menurut Haryono Jusup (2005:153), “Aktiva tetap adalah aktiva berujud

yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual

dalam rangka kegiatan normal perusahaan.”

Karakteristik yang membedakan aktiva tetap dari barang dagangan adalah

bahwa aktiva tetap dimiliki oleh perusahaan untuk digunakan, sedangkan barang

dagangan tidak untuk digunakan melainkan untuk dijual.

Sedangkan Menurut Niswonger, Warren, Reeve and Fess dalam bukunya

Prinsip-Prinsip Akuntansi yang dialihbahasakan oleh Alfonsus Sirait dan Helda

Gunawan (1999:279 ) yang dimaksud aktiva tetap adalah “Aktiva jangka panjang

atau aktiva yang relatif permanen yang merupakan aktiva berwujud karena ada

secara fisik, dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan

untuk dijual sebagai bagian dari operasi normal.”

Selain itu, “Yang dimaksud dengan aktiva tetap berwujud adalah aktiva-

aktiva yang berwujud yang sifatnya relatif permanen yang digunakan dalam

kegiatan perusahaan yang normal” (Zaki Baridwan, 2004:271).

10

Istilah relatif permanen menunjukan sifat di mana aktiva yang

bersangkutan dapat digunakan dalam jangka waktu yang relatif cukup lama. Tak

ada aturan standar menyangkut usia minimum yang diperlukan bagi suatu aktiva

agar bisa diklasifikasikan sebagai aktiva tetap. Aktiva seperti itu harus mampu

memberikan manfaat yang berulang-ulang dan normalnya diharapkan berlangsung

lebih dari satu tahun. Untuk tujuan akuntansi, jangka waktu penggunaan ini

dibatasi dengan lebih dari satu periode akuntansi. Jadi aktiva berwujud yang

umurnya lebih dari satu periode akuntansi dikelompokkan sebagai aktiva tetap

berwujud.

Sedangkan menurut Henry Simamora (2000:298) yang dimaksud dengan

aktiva tetap adalah :

“Aktiva-aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.”

Menurut definisinya, aktiva tetap mempunyai masa manfaat lebih dari satu

tahun, sehingga dengan demikian penanaman modal dalam aktiva tetap adalah

merupakan investasi jangka panjang. Dengan berlalunya waktu maka mungkin

aktiva-aktiva tetap tersebut tidak akan dipakai lagi ataupun membutuhkan

perbaikan-perbaikan yang cukup besar yang akan mengeluarkan biaya yang cukup

besar pula. Sehingga dengan alasan tersebut maka keputusan sehubungan dengan

investasi modal dalam aktiva tetap perlu dipertimbangkan secara teliti dan sebaik-

baiknya.

11

Aktiva tetap berwujud yang dimiliki oleh perusahaan dapat mempunyai

bermacam-macam bentuk seperti tanah, bangunan, mesin dan alat-alat, kendaraan

dan lain-lain. Dari macam-macam aktiva tetap berwujud di atas, untuk tujuan

akuntansi dilakukan pengelompokkan sebagai berikut :

a. Aktiva tetap yang umurnya tidak terbatas.

b. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaanya bisa diganti dengan aktiva yang sejenis.

c. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya tidak dapat diganti dengan aktiva yang sejenis.

2.1.2 Penentuan Harga Perolehan Aktiva Tetap

Menurut Zaki Baridwan (2004:272), perlakuan akuntansi terhadap

pengeluaran-pengeluaran yang berhubungan dengan perolehan dan penggunaan

aktiva tetap dapat dibagi menjadi dua, yaitu :

(a) Pengeluaran modal (capital expenditures), adalah pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang akan dirasakan lebih dari satu periode akuntansi.

(b) Pengeluaran pendapatan (revenue expenditures), adalah pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang hanya dirasakan dalam periode akuntansi yang bersangkutan. Oleh karena itu pengeluaran-pengeluaran seperti ini dicatat dalam rekening biaya.

Pengeluaran-pengeluaran untuk pembelian aktiva tetap adalah merupakan

capital expenditure, tetapi tidak semua pengeluaran modal akan dipergunakan

untuk membeli aktiva tetap. Menurut Lukman Syamsuddin (2007:410) adapun

motif-motif utama dalam melakukan capital expenditure adalah :

1. Pembelian aktiva tetap yang baru

2. Penggantian aktiva tetap yang lama

3. Perbaikan atau modernisasi atas aktiva tetap yang lama

12

Untuk menentukan besarnya harga perolehan suatu aktiva, berlaku prinsip

yang menyatakan bahwa semua pengeluaran yang terjadi sejak pembelian sampai

aktiva itu siap dipakai harus dikapitalisasi. Kapitalisasi biaya adalah semua biaya

dicatat sebagai bagian dari biaya perolehan aktiva dan disusutkan selama masa

manfaat aktiva. Karena jenis aktiva itu macam-macam maka masing-masing jenis

mempunyai masalah-masalah khusus yang akan dibicarakan berikut ini.

1. Tanah

Tanah yang dimiliki dan digunakan sebagai tempat berdirinya perusahaan

dicatat dalam rekening tanah. Apabila tanah itu tidak digunakan dalam usaha

perusahaan maka dicatat dalam rekening investasi jangka panjang. Harga

perolehan tanah terdiri dari berbagai elemen seperti (a) harga beli, (b) komisi

pembeliaan, (c) bea balik nama, (d) biaya penelitian tanah, (e) iuran selama tanah

belum dipakai, (f) biaya merobohkan bangunan lama, (g) biaya perataan tanah dan

pembersihan, (h) pajak yang jadi beban pembeli pada waktu pembeliaan tanah.

2. Bangunan

Gedung yang diperoleh dari pembeliaan harga perolehannya harus

dialokasikan pada tanah dan gedung. Sedangkan apabila gedung dibuat sendiri

maka harga perolehan gedung terdiri dari (a) biaya-biaya pembutan gedung, (b)

biaya perencanaan dan gambar, (c) biaya pengurusan ijin bangunan, (d) pajak

selama masa pembangunan gedung, (e) bunga selama masa pembuatan gedung,

(f) asuransi selama masa pembangunan.

3. Mesin dan Alat-alat

Yang merupakan harga perolehan mesin dan alat-alat adalah (a) harga beli,

(b) pajak yang menjadi beban pembeli, (c) biaya angkut, (d) asuransi selama

13

dalam perjalan, (e) biaya pemasangan, (f) biaya-biaya yang dikeluarkan selama

masa percobaan mesin. Jika mesin itu dibuat sendiri maka harga perolehannya

terdiri dari semua biaya yang dikeluarkan untuk membeli mesin.

4. Perabot (Mebelair) dan Alat-alat kantor

Yang termasuk harga perolehan perabot atau alat kantor adalah harga beli,

biaya angkut, dan pajak-pajak yang menjadi tanggungan pembeli.

5. Kendaraan

Kendaraan yang dimiliki harus dipisahkan untuk setiap fungsi yang

berbeda. Yang termasuk harga perolehan kendaraan adalah harga faktur, bea balik

nama dan biaya angkut. Harga perolehan kendaraan ini didepresiasi selama masa

kegunaannya.

2.1.3 Pencatatan Perolehan Aktiva Tetap

Dalam Standar Akuntansi Keuangan, pengakuan awal aktiva tetap adalah

sebagai berikut :

“Suatu benda yang berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aktiva dan dikelompokkan sebagai aktiva tetap, pada awalnya harus diukur berdasarkan biaya perolehannya. Biaya perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPn Masukan Tak Boleh restitusi (non-refundable), dan setiap biaya yang dapat diatribusi secara langsung dalam membawa aktiva tersebut ke kondisi yang membuat aktiva tersebut dapat bekerja untuk penggunaan yang dimaksudkan.” (IAI, 1996:16.5)

Dapat disimpulkan bahwa pencatatan aktiva tetap yang dilakukan harus

dengan menggunakan prinsip historical cost. Nilai yang dicatat tidak hanya harga

belinya saja, akan tetapi semua biaya yang dikeluarkan untuk memperoleh aktiva

tetap sampai aktiva tetap tersebut siap digunakan. Aktiva tetap dicatat dan

dinyatakan dalam neraca sebesar nilai buku yaitu nilai perolehan dikurangi

dengan akumulasi penyusutannya.

14

Aktiva tetap dapat diperoleh dengan berbagai cara, di mana masing-

masing akan mempengaruhi penentuan harga perolehan. Adapun untuk

memperoleh aktiva tetap menurut Zaki Baridwan (2004:278) dapat dilakukan

dengan cara :

1. Pembelian Tunai 2. Perolehan Melalui Pertukaran 3. Pembelian Angsuran 4. Diperoleh dari Hadiah/Donasi 5. Aktiva yang Dibuat Sendiri

Keempat cara tersebut dapat dijelaskan sebagai berikut :

1. Pembelaian Tunai

Aktiva tetap berwujud yang diperoleh dari pembelian tunai dicatat dengan

jumlah sebesar uang yang dikeluarkan. Adapun pembelian secara gabungan

menurut PSAK No. 16 (dalam Zaki Baridwan, 2004:278) bahwa :

“Harga perolehan dari setiap aktiva yang diperoleh secara gabungan

ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan

perbandingan nilai wajar setiap aktiva yang bersangkutan.“

2. Perolehan Melalui Pertukaran

Ditukar dengan Surat-surat Berharga

Aktiva tetap yang diperoleh dengan cara ditukar dengan saham atau

obligasi perusahaan, dicatat dalam buku sebesar harga pasar saham atau obligasi

yang digunakan sebagai penukar. Apabila harga pasar saham atau obligasi tidak

diketahui, harga perolehan aktiva tetap ditentukan sebesar harga pasar aktiva

tersebut. Pertukaran aktiva tetap dengan saham atau obligasi perusahaan akan

dicatat dalam rekening modal atau utang obligasi sebesar nilai nominalnya.

15

Ditukar dengan Aktiva Tetap yang Lain

Pembelian aktiva tetap dilakukan dengan cara tukar-menukar dimana

aktiva lama digunakan untuk membayar harga aktiva baru, baik seluruhnya atau

sebagian dan kekurangannya dibayar tunai. Dalam PSAK No. 16 (dalam Zaki

Baridwan, 2004:280) menyatakan bahwa :

“Harga perolehan aktiva tetap yang diperoleh dinilai sebesar nilai wajar aktiva tetap yang dilepas atau diperoleh, mana yang lebih andal, ekuivalen dengan nilai wajar aktiva tetap yang dilepaskan setelah disesuaikan jumlah kas atau setara kas yang ditransfer.“

3. Pembelian Angsuran

Apabila aktiva tetap diperoleh dari pembeliaan angsuran, maka dalam

harga perolehan aktiva tetap tidak boleh termasuk bunga.

4. Diperoleh dari Hadiah/Donasi

Aktiva tetap yang diperoleh dari hadiah/donasi, pencatatannya bisa

dilakukan menyimpang dari prinsip harga perolehan. Aktiva tetap yang diterima

sebagai hadiah dicatat sebesar harga pasarnya.

5. Aktiva yang Dibuat Sendiri

Dalam pembuatan aktiva, semua biaya yang dapat dibebankan langsung

seperti bahan, upah langsung, dan factory overhead langsung, tidak menimbulkan

masalah dalam menentukan harga pokok aktiva yang dibuat. Dalm hal harga

pokok aktiva yang dibuat lebih rendah daripada harga beli di luar, selisihnya

merupakan penghematan biaya dan tidak boleh diakuai sebagai laba. Tetapi

apabila harga pokok aktiva yang dibuat itu lebih tinggi dari harga beli di luar

maka selisih yang ada diperlakukan sebagai kerugian, sehingga aktiva akan

dicatat dengan jumlah sebesar harganya yang normal.

16

2.1.4 Penyusutan Aktiva Tetap

Aktiva-aktiva tetap yang digunakan oleh perusahaan berangsur-angsur

akan kehilangan kemampuannya dalam memberikan manfaat atau jasanya.

Akibatnya biaya-biaya perolehan aktiva tetap tersebut haruslah ditransfer ke

rekening-rekening beban dalam suatu cara sistematik selama masa manfaatnya.

Sebagaimana yang diungkapkan oleh Henry Simamora (2000:303),

penyusutan atau depresiasi (Depreciation) adalah :

“Alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaatnya. Istilah sistematik dipakai untuk mengindikasikan bahwa komputasi penyusutan harus mengikuti rumus tertentu dan tidak ditentukan secara sembarang.“

Lebih lanjut Lukman Syamsuddin (2007:24) mengemukakan bahwa

“Depresiasi atau dengan kata lain dikenal juga sebagai penghapusan adalah

merupakan salah satu komponen biaya tetap yang timbul karena digunakannya

aktiva tetap, dimana biaya ini dapat dikurangkan dari revenue/penghasilan.”

Depresiasi dapat dikurangkan sebagai expense/biaya dari revenue yang

diterima dan dapat dihitung dengan beberapa cara. Untuk menghitung depresiasi

pada aktiva tetap hendaklah disesuaikan dengan keadaan-keadaan yang

mempengaruhi aktiva tetap tersebut.

Tujuan pokok penyusutan adalah mencapai prinsip pengaitan (mathcing

principle) yakni mengaitkan pendapatan pada satu periode akuntansi dengan biaya

dari barang-barang dan jasa yang dikonsumsi guna menghasilkan pendapatan

tersebut. Sebagaimana yang diungkapkan oleh Zaki Baridwan (2004:305) bahwa

“Depresiasi adalah sebagian dari harga perolehan aktiva tetap yang secara

sistematis dialokasikan menjadi biaya setiap periode akuntansi.”

17

Selanjutnya Comittee on terminology dari AICPA (dalam Zaki Baridwan,

2004:306) memberikan definisi penyusutan sebagai berikut :

“Akuntansi depresiasi adalah suatu sistem akuntansi yang bertujuan untuk membagikan harga perolehan atau nilai dasar lain adari aktiva tetap berwujud, dikurangi nilai sisa (jika ada), selama umur kegunaan unit itu yang ditapsir (mungkin berupa suatu kumpulan aktiva-aktiva) dalam suatu cara yang sistematis dan rasional. Ini merupakan proses alokasi, bukan penilaian. Beban depresiasi untuk suatu tahun adalah sebagian dari jumlah total beban itu yang dengan sistem tersebut dialokasikan ke tahun yang bersangkutan. Meskipun di dalam alokasi itu diperhitungkan hal-hal yang terjadi selama tahun itu tidaklah dimaksudkan sebagai suatu alat pengukur terhadap akibat-akibat dari kejadian-kejadian itu.“

Jadi, beban penyusutan yang dialokasikan oleh perusahaan adalah biaya

perolehan aktiva tetap yang diakui sudah dikonsumsi selama periode

akuntansi/fiskal. Sedangkan akumulasi penyusutan adalah bagian dari biaya

perolehan aktiva tetap yang dialokasikan ke penyusutan sejak aktiva tersebut

diperoleh. Rekening akumulasi penyusutan akan menjadi rekening kontra aktiva.

Rekening ini mengimbangi rekening aktiva dimana dengannya rekening tersebut

berhubungan.

Dari beberapa definisi di atas, jelaslah bahwa depresiasi bukan merupakan

suatu proses penilain aktiva atau prosedur pengumpulan dana untuk mengganti

aktiva, tetapi adalah suatu metode untuk mengalokasikan harga perolehan aktiva

tetap ke periode-periode akuntansi. Jadi, istilah depresiasi digunakan untuk

menunjukan alokasi harga perolehan aktiva tetap berwujud yang dapat diganti.

Metode yang dipakai untuk menentukan besarnya penyusutan yang

dibebankan kepada setiap periode haruslah sesuai dengan cara yang telah

ditentukan. Ada beberapa metode yang dapat digunakan untuk menghitung beban

depresiasi periodik. Untuk dapat memilih salah satu metode hendaknya

dipertimbangkan keadaan-keadaan yang mempengaruhi aktiva tersebut.

18

Terdapat empat metode penyusutan yang lazim dipakai, diantaranya :

a. Metode garis lurus b. Metode satuan produksi c. Metode saldo menurun d. Metode jumlah angka tahun

Henry Simamora (2000:306)

Keempat metode penyusutan tersebut dapat dijelaskan sebagai berikut :

a. Metode garis lurus

Metode garis lurus adalah metode depresiasi yang paling sederhana dan

banyak digunakan. Metode ini mengalokasikan beban penyusutan yang sama

besarnya selama masa manfaat aktiva. Jumlah depresiasi dengan

menggunakan metode garis lurus dapat dihitung dengan jalan membagi harga

perolehan yang telah dikurangi dengan nilai residu dari suatu aktiva dengan

umur ekonomisnya.

b. Metode satuan produksi

Dalam metode satuan produksi, umur kegunaan aktiva ditaksir dalam satuan

jumlah unit hasil produksi. Beban depresiasi dihitung dengan dasar satuan

hasil produksi sehingga depresiasi hasil produksi akan berbeda sesuai dengan

perubahan dalam hasil produksi.

Untuk dapat menghitung beban depresiasi periodik, pertama kali dihitung tarif

depresiasi untuk tiap unit produk. Kemudian tarif ini akan dikalikan dengan

jumlah produk yang dihasilkan dalam periode tersebut.

c. Metode saldo menurun

Dalam cara ini beban depresiasi dihitung dengan cara mengalikan tarif yang

tetap dengan nilai buku aktiva. Karena nilai buku aktiva ini setiap tahun selalu

menurun maka beban depresiasi tiap tahunnya juga selalu menurun.

19

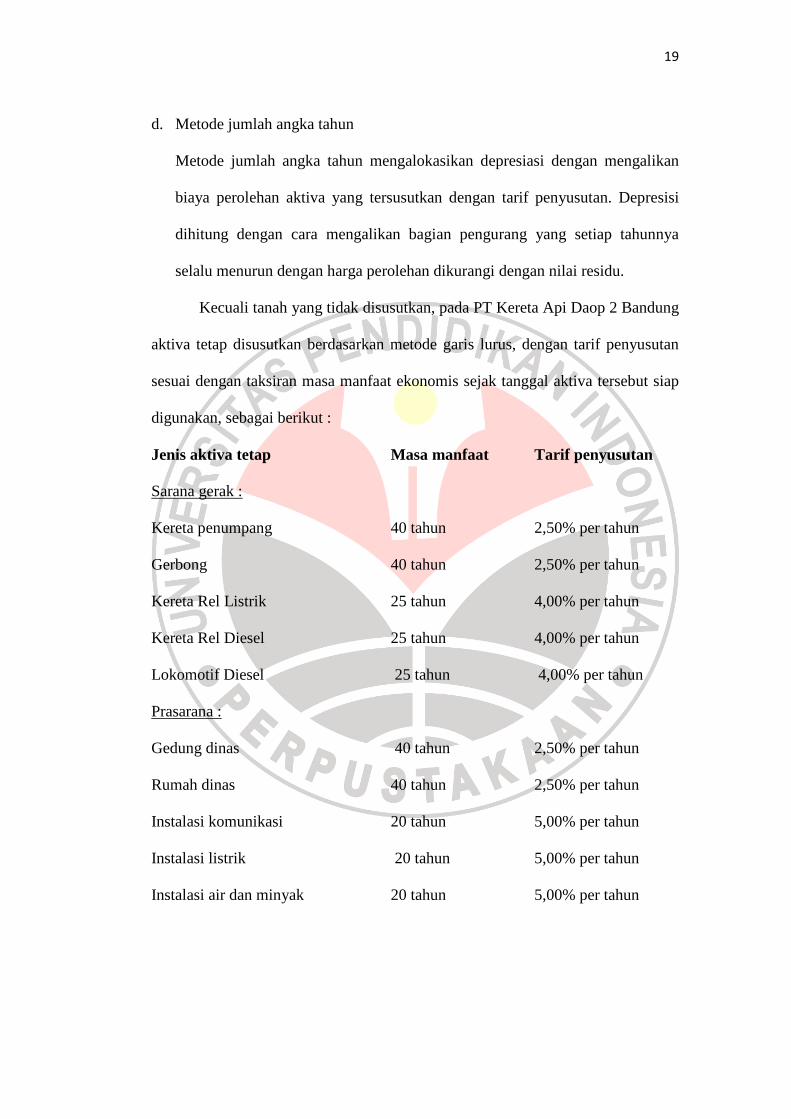

d. Metode jumlah angka tahun

Metode jumlah angka tahun mengalokasikan depresiasi dengan mengalikan

biaya perolehan aktiva yang tersusutkan dengan tarif penyusutan. Depresisi

dihitung dengan cara mengalikan bagian pengurang yang setiap tahunnya

selalu menurun dengan harga perolehan dikurangi dengan nilai residu.

Kecuali tanah yang tidak disusutkan, pada PT Kereta Api Daop 2 Bandung

aktiva tetap disusutkan berdasarkan metode garis lurus, dengan tarif penyusutan

sesuai dengan taksiran masa manfaat ekonomis sejak tanggal aktiva tersebut siap

digunakan, sebagai berikut :

Jenis aktiva tetap Masa manfaat Tarif penyusutan

Sarana gerak :

Kereta penumpang 40 tahun 2,50% per tahun

Gerbong 40 tahun 2,50% per tahun

Kereta Rel Listrik 25 tahun 4,00% per tahun

Kereta Rel Diesel 25 tahun 4,00% per tahun

Lokomotif Diesel 25 tahun 4,00% per tahun

Prasarana :

Gedung dinas 40 tahun 2,50% per tahun

Rumah dinas 40 tahun 2,50% per tahun

Instalasi komunikasi 20 tahun 5,00% per tahun

Instalasi listrik 20 tahun 5,00% per tahun

Instalasi air dan minyak 20 tahun 5,00% per tahun

20

Fasilitas :

Kendaraan bermotor 5 tahun 20,00% per tahun

Barang inventaris 10 tahun 10,00% per tahun

Mesin dan peralatan 10 tahun 10,00% per tahun

Instalasi bergerak 10 tahun 10,00% per tahun

2.2 Pendapatan

2.2.1 Pengertian Pendapatan

Pendapatan merupakan salah satu unsur utama laporan keuangan.

Pendapatan merupakan tolak ukur keberhasilan manajemen dalam mengelola

perusahaan. Semakin tinggi pendapatan berarti semakin baik kinerja manajemen.

Pada dasarnya pengertian pendapatan sering disamaartikan dengan istilah

penghasilan, yang sebenarnya berbeda. Agar lebih jelas maka akan dijelaskan

definisi dari penghasilan menurut PSAK dalam kerangka dasar penyusunan dan

penyajian laporan keuangan adalah sebagai berikut :

“Penghasilan didefinisikan sebagai kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal.“ ( 2004:18)

Sedangkan pengertian pendapatan yang dijelaskan pada PSAK No. 23

(2004:2) adalah sebagai berikut :

“Pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.“

Dari definisi di atas dapat kita lihat perbedaan antara penghasilan dan

pendapatan, dimana penghasilan mencakup pendapatan dan keuntungan,

sedangkan pendapatan merupakan arus masuk bruto yang berasal dari usaha/

21

kegiatan, yang berarti belum dikurangi dengan biaya-biaya yang ada hubungannya

dengan pendapatan yang bersangkutan.

FASB (dalam Harahap, 2007:113) memberikan definisi pendapatan

(revenue) sebagai berikut :

Arus masuk atau peningkatan nilai aset dari suatu entity atau penyelesaian kewajiban dari entity atau gabungan keduanya selama periode tertentu yang berasal dari penyerahan/ produksi barang, pemberian jasa atas pelaksana kegiatan lainnya yang merupakan kegiatan utama perusahaan yang sedang berjalan.

Dalam Analisis Laporan Keuangan, Hanafi dan Halim (2007:56)

menyatakan bahwa :

Pendapatan didefinisikan sebagai aset masuk atau aset yang naik nilainya atau hutang yang semakin berkurang atau kombinasi ketiga hal dimuka selama periode dimana perusahaan memproduksi dan menyerahkan barang atau memberikan jasa, atau aktivitas lain yang merupakan operasi pokok perusahaan.

Menurut Zaki Baridwan (2004:29) pendapatan adalah : Aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan

utangnya (atau kombinasin keduanya) selama suatu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan utama badan usaha.

Pada dasarnya ada dua pendekatan terhadap konsep pendapatan (revenue)

yang dapat ditemukan dalam literatur akuntansi. Pertama, pendekatan yang

memusatkan perhatian kepada arus masuk (inflow) dari pada assets yang

ditimbulkan oleh kegiatan operasional perusahaan. Dan yang kedua adalah

pendekatan yang memusatkan perhatian kepada pencipataan barang dan jasa oleh

perusahaan dan transfer dari barang dan jasa tersebut kepada konsumen atau

produsen lain. Dalam hal ini, Tuanakotta (2004:153) menyatakan bahwa revenue

adalah inflow of assets (atau net assets) ke dalam perusahaan sebagai akibat

22

penjualan barang atau jasa. Lebih lanjut Kieso Weygandt (2000:56)

mengemukakan pendapatan sebagai berikut :

Pendapatan adalah arus masuk atau penambahan lain atas harta suatu kesatuan atau penyelesaian suatu kewajiban (atau kombinasi keduanya) selama suatu periode dari penyerahan atau produksi barang, penyerahan jasa atau aktivitas lain yang merupakan operasi utama perusahaan tersebut.

Dari definisi tersebut dapat disimpulkan bahwa pendapatan merupakan

dasar arus masuk bruto dari manfaat ekonomis yang timbul dari aktivitas kegiatan

normal perusahaan, baik berasal dari aktivitas operasi perusahaan maupun dari

aktivitas non operasi.

2.2.2 Sumber-sumber Pendapatan

Pendapatan merupakan hasil dari penjualan barang dan jasa yang diukur

berdasarkan jumlah yang dibebankan kepada pelanggan atau pembeli atas barang

dan jasa yang diserahkan kepada mereka. Dalam pendapatan termasuk pula hasil

penjualan atau pertukaran aktiva selain barang dan jasa yang dihasilkan.

Dalam standar Akuntansi Keuangan, sumber pendapatan perusahaan

terdiri dari penjualan barang, penjualan jasa, dan penggunaan aktiva oleh pihak

lain yang menghasilkan bunga, royalty, dan deviden. Dalam hal ini pendapatan

meliputi seluruh hasil dari aktiva usaha dan investasi.

Dari pembahasan di atas dapat disimpulkan bahwa pendapatan (revenue)

berasal dari :

1. Operating Revenue (pendapatan operasi), yaitu pendapatan yang

berasal dari kegiatan atau aktivitas utama perusahaan sesuai dengan

usahanya yang berlangsung secara berulang-ulang. Jenis-jenis dari

pendapatan operasi yaitu penjualan (sales), potongan tunai (purchase

23

discount), dan penerimaan tambahan dari pembelian (purchase

allowance).

2. Non Operating Revenue (pendapatan non operasi), yaitu pendapatan

yang berasal dan bersumber dari kegiatan di luar aktivitas utama

perusahaan seperti yang diperoleh dari transaksi modal (financing),

laba penjualan aktiva yang bukan merupakan produk perusahaan,

sumbangan atau hadiah, penemuan dan revaluasi aktiva tetap.

2.2.3 Pengukuran Pendapatan

Menurut PSAK (2004:3) pengukuran pendapatan yaitu :

Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima. Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dengan pembeli atau pemakai aktiva tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima oleh perusahaan dikurangi oleh diskon dagang dan rabat volume yang diperbolehkan oleh perusahaan.

Pada umumnya imbalan tersebut berbentuk kas atau setara kas dan jumlah

pendapatan adalah jumlah kas atau setara kas yang diterima atau yang dapat

diterima. Namun jika terdapat perbedaaan nilai wajar dan jumlah nominal maka

imbalan tersebut diakui sebagai pendapatan bunga. Nilai wajar merupakan suatu

jumlah dimana kegiatan mungkin ditukarkan atau suatu kewajiban diselesaikan

antara pihak yang memakai dan berkeinginan untuk melakukan transaksi wajar.

Sedangkan Hongren (1997:57) menyatakan bahwa “prinsip umum untuk

membantu berapa besar jumlah pendapatan yang harus dicatat menyatakan bahwa

pendapatan dicatat sebesar nilai kas atau nilai tunai dari barang dan jasa yang

diberikan kepada pelanggan.

24

Selanjutnya, menurut Tuanakotta (2004:155) “cara yang terbaik untuk

mengukur revenue adalah menggunakan nilai tukar (exchange value) dari barang

atau jasa. Nilai tukar ini merupakan cash equivalent atau present value dari

tagihan-tagihan yang diharapkan akan diterima dari transaksi rekening ini“.

Dalam kebanyakan hal, nilai tukar ini merupakan harga yang sudah disepakati

antara perusahaan dengan pembeli.

Pengukuran revenue dengan cash equivalent atau present value dari uang

yang akan diterima oleh perusahaan menunjukan bahwa retur penjualan,

potongan-potongan dan pengurangan-pengurangan lain dari pada harga jual harus

di kurangi dari revenue. Pengurangan–pengurangan ini langsung dilakukan atas

revenue dan bukan sebagai expense.

Banyak perusahaan yang dikelola dengan baik menerapkan pengukuran

pendapatan, hal ini dimaksudkan agar setiap perencanaan pendapatan dapat

diketahui peningkatannya melalui realisasi yang ada pada tahun berjalan.

Pendapatan dapat dikatakan meningkat apabila penerimaan dari

pendapatan itu sendiri dapat diukur melalui perbandingan antara pendapatan

aktual dengan anggarannya serta agar dapat dilihat sampai sejauh mana

penyimpangan yang terjadi selama tahun berjalan, seperti yang dikemukakan oleh

MacEwan (2005) dalam situsnya http:/www.revo.org/finance.html. peningkatan

pendapatan yang berasal hasil penjualan dapat diukur melalui 3 (tiga) cara yaitu:

1. Laba tahun berjalan dibandingkan dengan laba tahun sebelumnya

2. Laba dibandingkan dengan anggarannya

3. Melakukan evaluasi realisasi atas anggarannya

25

Hasil dari pengukuran tersebut dapat dijadikan sebagai indikator bagi

manajemen untuk dikomunikasikan secara efektif, dievaluasi, dan diambil

tindakan koreksi untuk hasil yang lebih baik.

Berdasarkan keterangan di atas, mengenai pengukuran pendapatan, maka

dapat disimpulkan bahwa pendapatan diukur berdasarkan nilai imbalan yang

diterima atau dapat diterima oleh perusahaan setelah dikurangi diskon atau

ketentuan lain yang merupakan kebijakan dari perusahaan.

2.2.4 Pengakuan Pendapatan

Pengakuan pendapatan (revenue rekognation) merupakan salah satu

elemen dasar dari kerangka acuan konseptual (conceptual framework) pendapatan,

karena adanya perbedaan yang signifikan dalam praktek pada berbagai macam

jenis kesatuan usaha. Jika kita membicarakan masalah pencatatan sesuatu hal

dalam akuntansi, dalam hal ini pencatatan pengakuan pendapatan, maka kegiatan

pencatatan itu berarti memindahbukukan hal tersebut ke dalam akun buku besar

dan menyiapkan neraca sisa suatu laporan keuangan.

Menurut Hongren (1997:57), “prinsip pendapatan memberi tahukan (1)

kapan kita membuat suatu ayat jurnal untuk mencatat pendapatan dan (2) berapa

jumlah pendapatan yang harus dicatat.”

Kieso dan Weyggandt (2000:36), menyatakan bahwa ada dua prinsip yang

dipakai dalam pengakuan pendapatan, pendapatan tidak boleh diakui sampai :

1. Direalisasi atau dapat direalisasi (realized or realizable)

2. Dihasilkan (earned)

26

Prinsip umum yang memandu kapan pendapatan dicatat menyatakan

bahwa pendapatan dicatat pada saat terjadinya dan tidak sebelumnya (Hongren,

1997:57). Pada sebagain besar kasus, pendapatan diakui pada saat perusahaan

telah mengirimkan barang atau jasa kepada pelanggan. Perusahaan telah

melaksanakan semua permintaan yang dibuat dalam perjanjian, termasuk

mengirimkan barang kepada pelanggan. Ada dua situasi yang memberikan

petunjuk kapan pendapatan dapat dicatat. Situasi yang pertama dalah kapan

pendapatan tidak perlu dicatat, dan situasi yang kedua adalah kapan pendapatan

harus dicatat.

Pendapatan direalisasikan pada saat produk atau aktiva lainnya

dipertukarkan dengan uang tunai atau klaim untuk memperoleh uang tunai (kas).

Dengan kata lain pendapatan baru diakui bila jumlah rupiah pendapatan telah

terealisasi atau dapat dipastikan akan terealisasi. Pendapatan dapat direalisasikan

(realizable) apabila aktiva yang diterima atau dimiliki siap dikonversi yaitu jika

aktiva tersebut dapat dijual atau dipertukarkan dalam pasar yang aktif pada tingkat

harga yang tertentu tanpa penambahan biaya yang signifikan.

Masalah pengakuan pendapatan terutama berhubungan dengan pengakuan

pendapatan dalam laporan laba-rugi suatu perusahaan dan jumlah pendapatan

yang terjadi dari suatu transaksi tersebut. Namun, kadangkala timbul

ketidakpastian dalam menentukan jumlah pendapatan atau biaya yang

berhubungan dengan pendapatan tersebut, sehingga mempengaruhi ketepatan

(timing) saat pengakuan pendapatan.

27

Salah satu masalah yang akan segera timbul dalam pengakuan pendapatan

ini adalah kapan pendapatan itu diakui. Proses penentuan waktu pengakuan

pendapatan, umumnya berkaitan erat dengan konsep realisasi pendapatan, bahkan

sebenarnya realisasi tersebut lebih penting daripada timbulnya pendapatan itu

sendiri.

Dalam hal ini, Harahap (2007:113-114) secara teoritis mengemukakan

bahwa, “Suatu penghasilan akan diakui sebagai pendapatan pada periode kapan

kegitan utama yang perlu untuk menciptakan dan menjual barang dan jasa itu

setelah selesai.“

Penentuan waktu yang dimaksud di sini ada empat alternatif yaitu :

1. Selama produksi 2. Pada saat proses produksi selesai 3. Pada saat penjualan 4. Pada saat penagihan kas

(Harahap, 2007:114)

Keempat alternatip itu sama-sama dipakai dalam pengakuan pendapatan.

Pengakuan pendapatan selama proses produksi berlangsung diterapkan kepada

proyek pembangunan jangka panjang. Pada saat selesainya produksi dapat

diterapkan pada kegiatan pertanian atau pertambangan, pada saat penjualan

dipakai untuk barang perdagangan. Pada saat penagihan diterapkan pada metode

penjualan angsuran.

Selain itu, kalau dilihat dari segala kegiatan dan peristiwa yang

mendukung terjadinya revenue, maka secara teoritis timing dari pada revenue

bisa terjadi pada saat :

28

1. Selama berlangsungnya produksi : ini terlihat pada kontrak-kontrak pembangunan yang bersifat jangka panjang, pada proses peningkatan nilai secara alamiah (accretion), dan accruals.

2. Sesudah produksi selesai : ini misalnya dapat dijumpai dalam produksi logam mulia dan komoditi-komoditi pertanian tertentu.

3. Pada saat penjualan : ini adalah timing daripada revenue untuk kebanyakan barang yang dijual.

4. Pada saat diterimanya uang tunai : ini misalnya terjadi pada penjualan dengan cicilan.

(Tuanakotta, 2004:159)

Menurut PSAK No. 23 (2004:4) pendapatan dari penjualan barang harus

segera diakui bila seluruh kriteria berikut ini terpenuhi :

• Perusahaan telah memindahkan resiko secara signifikan dan telah memudahkan manfaat kepemilikan barang kepada pembeli

• Perusahaan tidak lagi mengelola atau pengendalian efektif atas barang yang dijual

• Jumlah pendapatan tersebut dapat diukur dengan handal • Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi

akan mengalir ke perusahaan tersebut • Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi

penjualan dapat diukur dengan handal

Bila salah satu kriteria di atas tidak dipenuhi, maka pengakuan pendapatan

harus ditangguhkan. Pendapatan tidak diakui apabila perusahaan tersebut

menahan resiko dari kepemilikan antara lain :

• Bila perusahaan menahan kewajiban sehubungan dengan pelaksanaan suatu hal yang tidak memuaskan yang tidak dijamin sebagaimana lazimnya

• Bila penerimaan pendapatan dari suatu penjualan tertentu tergantung pada pendapatan pembeli yang bersumber dari penjualan barang yang bersangkutan

• Bila pengiriman barang tergantung pada instalasinya, dan instalasi tersebut merupakan bagian sidnifikan dari kontrak yang belum diselesaikan oleh perusahaan

• Bila pembeli berhak untuk membatalkan pembelian berdasarkan alasan yang ditentukan dalam kontrak dan perusahaan tidak dapat memastikan apakah akan terjadi return. (PSAK, 2004:5)

29

Pendapatan dari transaksi penjualan jasa dapat diestimasi atas tugas yang

disepakati oleh perusahaan. Pendapatan sehubungan dengan transaksi tersebut

diakui pada tingkat penyelesaian dari transaksi pada tanggal neraca.

Menurut PSAK No. 23 (2004:6) penjualan jasa dapat diakui dengan

metode persentase penyelesaian, bila memenuhi seluruh kondisi berikut :

• Jumlah pendapatan dapat diukur dengan handal • Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi

tersebut akan diperoleh perusahaan • Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur

dengan andal • Biaya yang terjadi untuk transaksi tersebut dapat diukur dengan andal

Dengan demikian pengakuan pendapatan diterapkan secara terpisah

apabila komponen-komponen transaksi diidentifikasi secara terpisah dari suatu

transaksi. Sebaliknya, pengakuan diterapkan pada dua atau lebih transaksi

bersama-sama bila transaksi tersebut terikat sedemikian rupa sehingga pengaruh

komersialnya tidak dapat dimengerti tanpa melihat rangkaian transaksi tertentu

secara keseluruhan.

2.2.5 Jumlah Aktiva Tetap Sarana Gerak dan Pendapatan Operasi Untuk tetap dapat menjalankan usahanya, perusahaan berusaha untuk

menghasilkan barang dan jasa yang akan dijual kepada konsumen sehingga

perusahaan memperoleh pendapatan. Barang dan jasa yang dihasilkan tentu

berasal dari aktiva tetap sebagai alat produksinya.

Pada awalnya berdiri, perusahaan membelanjakan modalnya untuk

mendapatkan aktiva tetap sehingga dapat digunakan sebagai alat penghasil produk

baik itu barang maupun jasa. Dan pada suatu saat, kapasitas produksinya akan

maksimal sedangkan permintaan pasar belum dapat terpenuhi. Pada saat seperti

30

ini, perusahaan akan berusaha untuk memenuhi permintaan pasar tersebut dengan

menambah kapasitas produksinya. Hal ini berarti perusahaan akan menambah alat

produksinya dengan menambah aktiva tetap yang selanjutnya akan menambah

pendapatan perusahaan dari penjualan barang dan jasa yang diproduksinya.

Kesalahan dalam melakukan peramalan investasi akan dapat

mengakibatkan adanya over invesment atau under invesment dalam aktiva tetap.

Apabila jumlah aktiva tetap melebihi yang diperlukan akan membebankan fixed

cost yang besar bagi perusahaan. Sebaliknya kalau jumlah investasi aktiva tetap

terlalu kecil akan dapat mengakibatkan kekurangan peralatan produksi, yang

dapat mengakibatkan perusahaan bekerja dengan harga pokok yang tinggi

sehingga mengurangi daya saing perusahaan atau kemungkinan lain perusahaan

dapat kehilangan sebagian dari pasar bagi produknya.

Pendapatan yang diperoleh perusahaan tidak bisa lepas dari peran aktiva

tetap yang digunakan dalam operasional perusahaan tersebut. Tanpa adanya aktiva

tetap, perusahaan tidak akan dapat beroperasi dan pada akhirnya perusahaan tidak

akan memperoleh pendapatan dari hasil operasi tersebut.

2.3 Kerangka Pemikiran

Setiap perusahaan selalu ingin mengembangkan usahanya agar dapat

memperoleh keunggulan dalam persaingan dan meningkatkan nilai bagi

perusahaan. Perluasan usaha tersebut dapat ditempuh dengan cara penggantian

aktiva tetap yang sudah tidak layak operasi, penambahan aktiva yang sudah ada

atau meningkatkan kapasitas atau perluasan kapasitas aktiva lama yang sudah ada,

sehingga dari kegiatan tersebut diharapkan dapat :

31

1. Meningkatkan jumlah produk

2. Meningkatkan kualitas produk, dan

3. Menambah jenis produk

Aktiva tetap sarana gerak pada PT Kereta Api Daop 2 Bandung yang

terdiri dari lok diesel, kereta diesel, kereta penumpang dan gerbong merupakan

salah satu jenis aktiva tetap jangka panjang. Aktiva jangka panjang adalah aktiva

yang diperoleh dan dibayar sebelum aktiva tersebut menghasilkan manfaat, yang

mana manfaat tersebut diharapkan dapat dinikmati dalam jangka waktu dua tahun

atau lebih. Manfaat suatu aktiva tetap tidak dapat langsung diterima kembali oleh

perusahaan dalam waktu dekat dan secara sekaligus.

Perencanaan aktiva tetap yang optimal dibutuhkan agar tidak terjadi over

invesment atau under invesment dalam aktiva tetap. Apabila jumlah aktiva tetap

tersebut terlalu besar melebihi dari pada yang diperlukan akan memberikan beban

tetap yang besar bagi perusahaan. Sebaliknya jika jumlah aktiva tetap terlalu kecil

akan mengakibatkan kekurangan peralatan dan ini mengakibatkan perusahaan

kehilangan pasar bagi produk yang dihasilkannya.

Pada umumnya perusahaan mempunyai aktiva tetap dalam jumlah besar.

“Dalam perusahaan-perusahaan yang padat modal, aktiva tetap kadang-kadang

mencapai 75% dari total aktiva yang dimilikinya” (Haryono Jusup, 2005:154).

Hal ini disebabkan karena aktiva yang tergolong sebagai aktiva tetap, umumnya

mahal harganya. Oleh karena itu, kebanyakan pada perusahaan jasa

mencantumkan aktiva tetap atau yang disebut juga plant and equipment sebagai

pos yang pertama (sebelum current assets) dalam neraca.

32

Nilai aktiva tetap berasal dari jasa yang diberikannya, bukan dari

potensinya untuk dijual kembali. Perusahaan membeli aktiva tetap untuk

digunakan dalam kegiatan-kegiatan bisnisnya yang diharapkan dapat

mendatangkan pendapatan. Perusahaan akan mempertimbangkan kembali untuk

menjual aktiva tetap hanya setelah aktiva tetap tersebut dipakai secara internal

untuk mengucurkan pendapatan selama beberapa periode akuntansi.

Jumlah aktiva tetap yang tersedia akan berhubungan dengan tingkat

aktivitas yang terjadi. Aktivitas ini akan menentukan beban yang harus

dikeluarkan. Di sisi lain jumlah aktiva tetap tersebut juga akan mempengaruhi

jumlah konsumen, yang artinya akan mempengaruhi jumlah penjualan dan pada

akhirnya akan menentukan jumlah pendapatan yang diperoleh.

Dalam perusahaan jasa umum, jumlah investasi yang tertanam dalam

aktiva tetap merupakan kategori aktiva yang terpenting sebagai sumber

pendapatan di kemudian hari. Hal ini seperti yang dikemukakan oleh Lukman

Syamsuddin (2007:409) yang menyatakan bahwa “Aktiva tetap seringkali disebut

sebagai “the earning assets” (aktiva yang sesungguhnya menghasilkan

pendapatan bagi perusahaan) oleh karena aktiva-aktiva tetap inilah yang

memberikan dasar bagi earning power perusahaan.”

Jumlah aktiva tetap dalam suatu perusahaan akan mempengaruhi total

aktiva yang digunakan dalam operasi perusahaan. Jika perusahaan dapat

mengelola aktiva tetap tersebut dengan baik maka perusahaan disamping dapat

meningkatkan pendapatan juga dapat mengurangi biaya produksi yang harus

dikeluarkan. Dengan kata lain, jika PT Kereta Api Daop 2 Bandung sebagai

perusahaan jasa dapat menggunakan aktiva tetap sarana gerak yang merupakan

33

salah satu jenis aktiva tetap yang produktif dengan baik, maka perusahaan dapat

meningkatkan pendapatan.

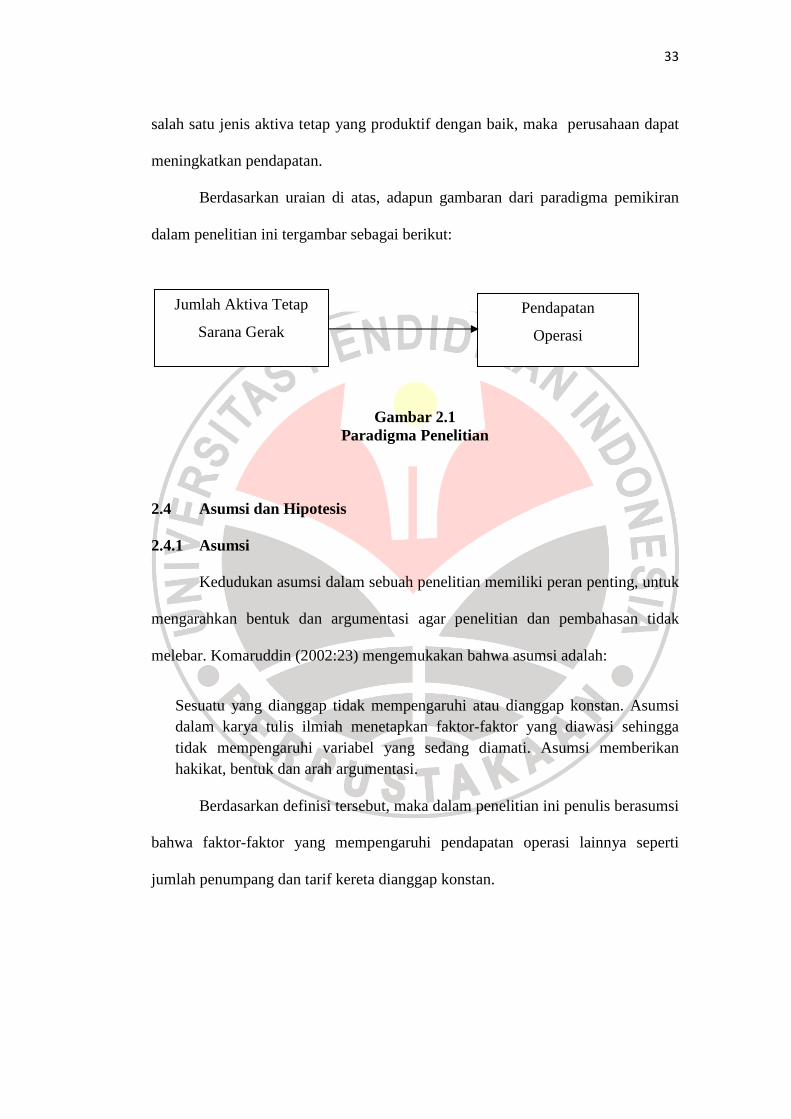

Berdasarkan uraian di atas, adapun gambaran dari paradigma pemikiran

dalam penelitian ini tergambar sebagai berikut:

Gambar 2.1 Paradigma Penelitian

2.4 Asumsi dan Hipotesis

2.4.1 Asumsi

Kedudukan asumsi dalam sebuah penelitian memiliki peran penting, untuk

mengarahkan bentuk dan argumentasi agar penelitian dan pembahasan tidak

melebar. Komaruddin (2002:23) mengemukakan bahwa asumsi adalah:

Sesuatu yang dianggap tidak mempengaruhi atau dianggap konstan. Asumsi dalam karya tulis ilmiah menetapkan faktor-faktor yang diawasi sehingga tidak mempengaruhi variabel yang sedang diamati. Asumsi memberikan hakikat, bentuk dan arah argumentasi.

Berdasarkan definisi tersebut, maka dalam penelitian ini penulis berasumsi

bahwa faktor-faktor yang mempengaruhi pendapatan operasi lainnya seperti

jumlah penumpang dan tarif kereta dianggap konstan.

Jumlah Aktiva Tetap

Sarana Gerak

Pendapatan

Operasi

34

2.4.2 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang

kebenarannya harus diuji secara empirik. Moh. Nazir (1999:182) menyatakan

bahwa:

Hipotesis adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi. Hipotesis adalah keterangan sementara dari hubungan fenomena-fenomena yang kompleks.

Berdasarkan definisi dan kerangka pemikiran yang dijelaskan di atas,

maka hipotesis yang dirumuskan dalam penelitian ini adalah “Jumlah aktiva tetap

sarana gerak berpengaruh positif terhadap pendapatan operasi“.

Related Documents