1 BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber utama pendapatan Pemerintah dalam melaksanakan pembangunan Negara. Peran pajak bagi Negara di Indonesia dibedakan dalam dua fungsi utama yaitu fungsi anggaran (budgetair) dan fungsi mengatur (regulered). Dalam fungsi anggaran (budgetair) , pajak merupakan salah satu sumber pendapatan Negara, untuk menjalankan tugas-tugas rutin Negara dan melaksanakan pembangunan. Pajak merupakan kewajiban yang harus dibayar oleh masyarakat baik pribadi maupun badan dari pendapatan atau penghasilannya kepada pemerintah yang ditujukan untuk kegiatan pembangunan di segala bidang. Di Negara ini juga terdapat begitu banyak jenis pajak yang tentu saja hal ini dapat menambah pendapatan Negara dan dengan begitu banyak jenis pajak yang ada di Indonesia , salah satunya adalah Pajak Pertambahan Nilai yang merupakan salah satu pajak yang menyumbangkan pendapatan Negara yang bisa dikatakan besar bagi Negara. Dengan adanya prinsip Pajak Pertambahan Nilai pada dasarnya sebagai pajak konsumsi dalam Daerah Pabean Negara kesatuan Republik Indonesia, Pengenaan Pajak Pertambahan Nilai pada dasarnya meliputi seluruh penyerahan barang dan jasa. Namun berdasarkan pertimbangan social, ekonomi dan budaya perlu untuk tidaknya mengenakan Pajak Pertambahan Nilai terhadap barang dan jasa tertentu. Hal tersebut dimaksudkan untuk mendorong kegiatan ekonomi dan kestabilitas sosial. Penulis mengambil data PPN pada PT JAYA SUKSES MAKMUR karena perusahaan sebagai Wajib Pajak sudah memenuhi syarat Subjek dan Objek Pajak

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

BAB I

PENDAHULUAN

I.1 Latar Belakang Penelitian

Pajak merupakan salah satu sumber utama pendapatan Pemerintah dalam

melaksanakan pembangunan Negara. Peran pajak bagi Negara di Indonesia dibedakan

dalam dua fungsi utama yaitu fungsi anggaran (budgetair) dan fungsi mengatur

(regulered). Dalam fungsi anggaran (budgetair) , pajak merupakan salah satu sumber

pendapatan Negara, untuk menjalankan tugas-tugas rutin Negara dan melaksanakan

pembangunan. Pajak merupakan kewajiban yang harus dibayar oleh masyarakat baik

pribadi maupun badan dari pendapatan atau penghasilannya kepada pemerintah yang

ditujukan untuk kegiatan pembangunan di segala bidang.

Di Negara ini juga terdapat begitu banyak jenis pajak yang tentu saja hal ini

dapat menambah pendapatan Negara dan dengan begitu banyak jenis pajak yang ada di

Indonesia , salah satunya adalah Pajak Pertambahan Nilai yang merupakan salah satu

pajak yang menyumbangkan pendapatan Negara yang bisa dikatakan besar bagi Negara.

Dengan adanya prinsip Pajak Pertambahan Nilai pada dasarnya sebagai pajak

konsumsi dalam Daerah Pabean Negara kesatuan Republik Indonesia, Pengenaan Pajak

Pertambahan Nilai pada dasarnya meliputi seluruh penyerahan barang dan jasa. Namun

berdasarkan pertimbangan social, ekonomi dan budaya perlu untuk tidaknya

mengenakan Pajak Pertambahan Nilai terhadap barang dan jasa tertentu. Hal tersebut

dimaksudkan untuk mendorong kegiatan ekonomi dan kestabilitas sosial.

Penulis mengambil data PPN pada PT JAYA SUKSES MAKMUR karena

perusahaan sebagai Wajib Pajak sudah memenuhi syarat Subjek dan Objek Pajak

2

Pertambahan Nilai yang sudah berada cukup lama beroperasi di Indonesia dengan

kegiatannya sebagai distributor kabel metal. Selain itu penulis memilih perusahaan ini

tujuan untuk menganalisis prosedur penerapan, perhitungan, pelaporan serta pencatatan

agar sesuai dengan peraturan perundang-undangan yang berlaku yaitu Undang-Undang

No.42 tahun 2009 tentang PPN.

Dengan latar belakang masalah diatas, penulis ingin melakukan penelitian lebih

lanjut dengan mengangkat judul : “PROSEDUR PENERAPAN PAJAK

PERTAMBAHAN NILAI PADA PT JAYA SUKSES MAKMUR”.

I.2 Ruang Lingkup Penelitian

Dalam menilai kondisi keuangan perusahaan, penulis melakukan penelitian

terhadap laporan keuangan perusahaan dan laporan keuangan pajak. Data yang ingin

digunakan dalam penelitian dan sebagai dasar analisis adalah laporan keuangan

perusahaan selama 3 periode yaitu dari tahun 2009, 2010 dan 2011 yang diperoleh dari

perusahaan PT Jaya Sukses Makmur yang merupakan perusahaan yang bergerak

dibidang distributor kabel, alumunium dan kawat tembaga dan bahan kabel lainnya.

Penulis dalam menilai kondisi keuangan perusahaan menggunakan analisis

laporan keuangan dan data-data yang berhubungan dengan perpajakan. masalah yang

akan dibahas pada proposal ini menitikberatkan pada perhitungan, pelaporan dan

pemungutan PPN pada PT Jaya Sukses Makmur pembahasan dalam skripsi ini dibatasi

pada:

3

1. Prosedur Pelaksanaan Pajak Pertambahan Nilai

2. Perhitungan Pajak Pertambahan Nilai yang dilakukan PT Jaya Sukses Makmur

telah sesuai atau belum yang mengacu berdasarkan pada Undang-Undang No18

tahun 2000 dan Undang-Undang No.42 tahun 2009.

3. Tata cara pelaporan dan pencatatan pajak terutang PT Jaya Sukses Makmur dan

analisis SPT Masa Pajak Pertambahan Nilai untuk masa pajak dan pelaporannya.

1.3 Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana penerapan pajak pada PT Jaya Sukses Makmur.

2. Untuk mengetahui bagaimana cara perhitungan dan pemungutan pajak PPN yang

dilakukan oleh PT Jaya Sukses Makmur .

3. Untuk mengetahui lebih jelas tentang pengisian SPT masa PPN terutama pada

pajak masukan dan keluaran nya.

4. Untuk mengidentifikasi adanya permasalahan dalam pemenuhan kewajiban

perpajakan perusahaan.

Manfaat penelitian :

1. Penelitian ini diharapkan dapat memberikan informasi mengenai identifikasi

masalah perpajakan dalam hal pemenuhan kewajiban perpajakan perusahaan.

2. Penelitian ini digunakan sebagai sarana untuk memberikan pengetahuan yang

lebih luas mengenai SPT masa PPN serta cara pengisian dan pelaporannya.

4

I.4 Metodologi Penelitian

Metodelogi penelitian yang digunakan dalam Penulisan Proposal Skripsi ini adalah:

1. Penelitian Perpustakaan (library research)

Penulis mencari bahan-bahan yang dapat dijadikan sebagai referensi dalam

penulisan proposal skripsi ini. Bahan-bahan tersebut antara lain berupa buku-

buku, internet dan sumber-sumber lain yang berhubungan dengan topic

pembahasan proposal ini.

2. Penelitian Lapangan ( Field research)

Dalam penelitian ini, penulis mengumpulkan data-data tentang laporan

keuangan,SPT masa PPN, bukti setor dan data-data lain nya yang diperoleh

langsung dari PT Jaya Sukses Makmur. Data yang diperoleh dari PT Jaya Sukses

Makmur ini merupakan data primer yaitu data yang diperoleh dari sumber nya

langsung terhadap suatu objek. Laporan keuangan yang diteliti adalah laporan

keuangan tahun 2009, 2010,dan 2011.

Observasi

Melakukan penelitian langsung pada PT JAYA SUKSES MAKMUR untuk

memperoleh data yang lebih akrual dan lebih mengetahui mengenai system dari

penerapan perpajakan diperusahaan.

Wawancara

Melakukan wawancara dengan pemimpin atau karyawan PT JAYA SUKSES

MAKMUR untuk memperoleh keteraangan lebih terperincin mengenai

perusahaan maupun system perpajakannya.

5

Dokumentasi

Melakukan penelitian dengan mengumpulkan data-data, berupa bukti dan

dokumen yang diperlukan , data –data yang berkaitan dengan system perpajakan

perusahaan dari tahun 2009, 2010,dan 2011.

Perhitungan Kembali

Penelitaian dilakukan dengan menghitung kembali Pajak pertambahan Nilai

perusahaan apakah sudah sesuai dengan Undang-undang Pajak Pertambahan

Nilai yang berlaku dan memberikan saran kepada perusahaan apabila penerapan

perpajakan di perusahaan tidak sesuai dengan Undang-undang.

I.5 Sistematika Penulisan

Didalam sistematika penulisan ini penulis mmbagi 5 bagian pembahasan, yaitu:

BAB I : PENDAHULUAN

Bab ini akan menguraikan tentang latar belakang penelitian, ruang

lingkup penelitian, tujuan dan manfaat penelitian, metodologi

penelitian dan sistematika pembahasan.

BAB II : LANDASAN TEORI

Bab ini membahas mengenai pemahaman tentang pengertian

pajak, sifat pemungutan pajak, definisi Pajak Pertambahan Nilai,

karakteristik, kelebihan dan kekurangan Pajak Pertambahan Nilai,

cara penghitungan Pajak Pertambahan Nilai dan pelaporan Pajak

Pertambahan Nilai.

BAB III : GAMBARAN UMUM PT JAYA SUKSES MAKMUR

6

Bab ini akan menguraikan mengenai gambaran umum

perusahaan, yaitu mengenai sejarah singkat berdirinya

perusahaan, perkembangan perusahaan, struktur organisasi dan

uraian tugas, serta kegiatan yang dilakukan oleh pengusaha yang

berhubungan dengan kebijakan perusahaan.

BAB IV : PEMBAHASAN

Dalam Bab ini akan membahas mengenai prosedur pengenaan,

analisa perhitungan dan pelaporan Pajak Pertambahan Nilai pada

Tahun 2009, 2010 dan 2011 pada PT Jaya Sukses Makmur yang

merupakan inti dari pembahasan skripsi.

BAB V : SIMPULAN DAN SARAN

Bab ini merupakan Bab terakhir dalam penulisan skripsi ini,

dimana dalam bab ini akan diberikan beberapa kesimpulan yang

diperoleh berdasarkan hasil penulisan pada bab-bab sebelumnya.

Selain itu juga akan diberikan saran-saran sebagai bahan masukan

bagi perusahaan dalam menghadapi permasalahan terkait

pengenaan Pajak Pertambahan Nilai pada perusahaan.

7

BAB II

LANDASAN TEORI

II.1 Pemahaman Perpajakan

II.I.1 Definisi Pajak

Menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan

No.28 tahun 2007 pasal 1 ayat 1 :

“Pajak adalah Kontribusi Wajib kepada Negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara

bagi sebesar-besarnya kemakmuran rakyat.”

(Undang-Undang KUP Nomor 28 tahun 2007 pasal 1 ayat 1)

Menurut Dr.Soeparman Soemahamidjaja.

“Pajak ialah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa

berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang

dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.”

(Suandy,Erly.2008.Hukum Pajak.Jakarta.Salemba Empat).

Menurut Prof.Dr.P.J.A.adriani

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang

terutang oleh wajib membayarnya menurut peraturan-peraturan dengan tidak

mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan

tugas Negara untuk menyelenggarakan pemerintah.”

Lima unsur pokok dalam definisi pajak :

8

1. Iuran/pungutan dari rakyat kepada Negara

2. Pajak dipungut berdasarkan undang-undang

3. Pajak dapat dipaksakan

4. Tanpa jasa timbal atau kontraprestasi

5. Digunakan untuk membiayai rumah tangga Negara (pengeluaran umum

pemerintah).

II.I.2 Fungsi Pajak

Terdapat dua fungsi pajak, yaitu Fungsi Budgetair ( Sumber Keuangan

Negara) dan Fungsi Regulared (pengaturan).

a. Fungsi Budgetair/Finansial

Fungsi pajak sebagai Budgetair, artinya pajak merupakan salah satu sumber dari

penerimaan pemerintah yang memasukan uang sebanyak-banyaknya ke kas

Negara, dengan tujuan untuk membiayai pengeluaran – pengeluaran Negara .

b. Fungsi Regulared ( pengaturan )

Fungsi pajak sebagai Regularend, artinya pajak digunakan sebagai alat untuk

mengatur baik masyarakat baik dibidang ekonomi, social, maupun politik dengan

tujuan tertentu.

Pajak digunakan sebagai alat untuk mencapai tujuan tertentu seperti:

1. Pemberian insentif pajak ( misalnya tax holiday )

2. Pengenaan pajak ekspor untuk produk-produk tertentu dalam

rangka memenuhi kebutuhan dalam negri.

3. Pengenaan Bea Masuk dan Pajak Penjualan atas Barang Mewah

untuk produk-produk impor tertentu dalam rangka melindungi

produk-produk dalam negri.

9

II.I.3 Jenis Pajak

Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi tiga bagian

yaitu: pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga

pemungutnya.

A. Menurut Golongan

Pajak dikelompokan menjadi dua golongan, yaitu:

1. Pajak Langsung

Pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak

dapat dilimpahkan atau dibebanlan kepada orang lain atau pihak lain. Pajak harus

menjadi beban Wajib Pajak yang bersangkutan.

Contoh : Pajak Penghasilan (PPh) dan Pajak Bumi dan Bangunan (PBB).

2. Pajak Tidak Langsung

Pajak yang dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Contoh : Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai Pertambahan

Nilai Atas Barang Mewah ( PPnBM ), Bea Materai.

B. Menurut Sifat

Pajak dapat dikelompokkan menjadi dua yaitu:

1. Pajak Subjektif

Adalah pajak yang memperhatikan kondisi keadaan wajib pajak. Dalam hal ini

penentuan besarnya pajak harus ada alas an-alasan objektif yang berhubungan

erat dengan kemampuan membayar wajib pajak.

Contoh : PPh

2. Pajak Objektif

10

Adalah pajak yang berdasarkan pada objeknya tanpa memperhatikan keadaan

diri wajib pajak.

Contoh : PPN, PBB, PPn-BM

C. Menurut Lembaga Pemungut.

1. Pajak Negara atau Pajak Pusat

Adalah Pajak yang dipungut oleh pemerintah pusat, pajak pusat merupakan

salah satu sumber penerimaan Negara.

Contoh : PPh, PPN dan Bea Materai.

2. Pajak Daerah

Adalah pajak yang dipungut oleh pemerintah daerah. Pajak daerah merupakan

salah satu sumber penerimaan pemerintah daerah.

Contoh : Pajak tontonan, pajak reklame, PKB (Pajak Kendaraan Bermotor) ,

PBB, Iuran Kebersihan, Retribusi terminal, Retribusi parker dan Retribusi galian

pasir.

II.I.4 Sistem Pemungutan Pajak

Dalam pemungutan pajak dikenal beberapa system pemungutan yang digunakan

menurut Mardiasmo (2009) sebagai berikut:

1. Official Assessment System

Suatu system pemungutan pajak dimana besarnya pajak yang harus dilunasi atau

pajak yang terutang oleh wajib pajak ditentukan oleh fiskus (dalam hal ini wajib

pajak bersifat final).

2. Sell Assessment System

Suatu system pemungutan pajak dimana wewenang menghitung besarnya pajak

yang terutang oleh wajib pajak diserahkan oleh fiskus kepada wajib pajak yang

11

bersangkutan, dimana dengan system ini wajib pajak harus aktif untuk

menghitung, menyetor dan melaporkan kepada Kantor Pelayanan Pajak (KPP)

sedangkan fiskus hanya bertugas memberikan penerangan dan pengawasan.

3. With Holding System

Suatu cara pemungutan pajak dimana penghitungan besarnya pajak terutang oleh

wajib pajak dilakukan oleh pihak ketiga.

II.2 Pajak Pertambahan Nilai (PPN)

II.2.1 Definisi Pajak Pertambahan Nilai

Menurut Penjelasan atas UU No.42 Tahun 2009, “ Pajak Pertambahan Nilai

adalah pajak atas konsumsi barang dan jasa di Daerah Pabean yang diukenakan secara

bertingkat disetiap jalur produksi dan distribusi”.

Menurut Waluyo (2009) Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah merupakan Pajak yang dikenakan atas konsumsi di dalam negeri (di

dalam Daerah Pabean), baik konsumsi barang maupun konsumsi jasa.

II.2.2 Dasar Hukum PPN

Dasar Hukum Pajak Pertambahan Nilai adalah UU Nomor 8 tahun 1983

kemudian diubah menjadi UU Nomor 11 tahun 1994, dan yang terakhir diubah lagi

dengan UU Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan Atas Barang Mewah. Aturan pelaksanaan terakhir di atur pada UU

Nomor 42 tahun 2009.

Pajak Pertambahan Nilai adalah Pajak yang dikenakan atas penyerahan

barang/jasa kena pajak di daerah pabean yang dilakukan oleh pabrikan, penyalur utama

12

atau agen utama, importer, pemegang hak paten/merek dagang dari barang/jasa kena

pajak tersebut.

Atau Pajak Pertambahan Nilai adalah Pajak yang dikenakan atas konsumsi barang atau

jasa di dalam daerah pabean oleh orang pribadi atau oleh badan.

PPN menurut Wiston Manihuruk dalam buku PPN Pokok pokok Perubahan

Sesuai UU No.42 tahun 2009 mengatakan bahwa “ Pajak Pertambahan Nilai adalah

Pajak atas konsumsi barang dan jasa di Daerah Pabean yang dikenakan secara bertingkat

disetiap jalur produksi dan distribusi”.

Yang dimaksudkan dengan Daerah Pabean adalah Wilayah Republik Indonesia

yang meliputi wilayah darat, perairan, dan ruang udara diatasnya serta tempat-tempat

tertentu di Zona Ekonomi Eksklusif dan Landas Kontinen yang di dalamnya berlaku

Undang-Undang yang mengatur mengenai Kepabeanan.

PPN termasuk jenis pajak tidak langsung, dimana pajak tersebut disetor oleh

pihak lain (pedagang) yang bukan penanggung pajak atau dengan kata lain, penanggung

pajak tidak menyetorkan langsung pajak yang ditanggung.

II.2.3 Ciri Khas PPN

1. Pengenaan PPN dilaksanakan Berdasarkan Sistem Faktur

2. Setiap terjadinya Penyerahan BKP/JKP, wajib dibuatkan Faktur Pajak. Faktur

Pajak merupakan bukti pungutan PPN dimana Faktur Pajak bagi Penjual

merupakan bukti Pajak Keluaran dan Faktur Pajak bagi Pembeli merupakan

bukti Pajak Masukan.

Menurut Undang-Undang PPN No.42 Tahun 2009 Pasal 1:

13

“Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena

Pajak yang melakukan penyerahan Barang Kena Pajak atau Penyerahan Jasa

Kena Pajak.”

Secara umum Pajak Pertambahan Nilai (PPN) terdiri dari dua komponen yaitu

Pajak Masukan dan Pajak Keluaran.

Menurut Undang-Undang PPN No.42 Tahun 2009 Pasal 1:

1. Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah

dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak

dan/atau perolehan Jasa Kena Pajak dan/atau pemanfaatan Barang Kena

Pajak tidak berwujud dari luar Daerah Pabean dan/atau pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean dan atau Impor Barang Kena Pajak .

2. Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib

dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang

Kena Pajak, penyerahaan Jasa Kena Pajak, ekspor Barang Kena Pajak

Berwujud, ekspor Barang Kena Pajak Tidak Berwujud, dan/atau ekspor Jasa

Kena Pajak.

Atau dapat disimpulkan atau diambil secara garis besar nya bahwa Pajak

Masukan adalah PPN yang dibayar ketika PKP membeli, memperoleh, atau

membuat produknya, sedangkan Pajak Keluaran adalah PPN yang dipungut

ketika PKP menjual produknya.

14

II.2.4 Karakteristik Pajak Pertambahan Nilai

1. Pajak Pertambahan Nilai merupakan Pajak Tidak Langsung

Karakter ini memberikan suatu konsekuensi yuridis bahwa antara

pemikul beban pajak dengan penanggung jawab atas pembayaran pajak ke Kas

Negara berada pada pihak yang berbeda. Pemikul beban pajak ini secara nyata

berkedudukan sebagai pembeli Barang Kena Pajak atau Penerima Jasa Kena

Pajak.

Pajak Pertambahan Nilai dapat dirumuskan berdasarkan dua sudut

pandang sebagai berikut:

1. Sudut Pandang Ekonomi, beban pajak dialihkan kepada pihak lain,

yaitu pihak yang akan mengkonsumsi barang atau jasa yang menjadi

objek pajak.

2. Sudut pandang yuridis, tanggung jawab pembayaran pajak kepada kas

Negara tidak berada di tangan pihak yang memikul beban pajak.

Sudut pandang secara yuridis ini membawa konsekuensi filosofis

bahwa dalam Pajak Tidak Langsung apabila pembeli atau penerima

jasa, pada hakikatnya sama dengan telah membayar pajak tersebut ke

Kas Negara.

2. Pajak Pertambahan Nilai merupakan Pajak Objektif

Yang dimaksud dengan Pajak Objektif adalah suatu jenis pajak yang pada

saat timbulnya kewajiban pajak ditentukan oleh factor objektif, yaitu adanya

taatbestand, adapun yang dimaksud taatbestand adalah keadaan, peristiwa atau

15

perbuatan hukum yang dapat dikenakan pajak yang juga disebut dengan nama

Objek Pajak.

3. Multi Stage Levy

Multy Stage Levy Tax merupakan karakteristik Pajak Pertambahan Nilai

yang dikenakan pada setiap mata rantai jalur produksi dan jalur distribusi. Setiap

penyerahan barang yang menjadi Objek Pajak Pertambahan Nilai mulai dari

tingkat pabrikan (Manufacture) kemudian ditingkat pedagang besar (wholesaler)

dalam berbagai bentuk ataupun nama, sampai dengan tingkat pedagang eceran

(retailer) dikenakan Pajak Pertambahan Nilai.

4. PPN terutang untuk dibayar ke kas Negara dihitung menggunakan indirect

substraction method/credit method/invoice method.

Pajak yang dipungut oleh PKP penjual atau pengusaha jasa tidak secara

otomatis dibayar ke kas Negara. PPN terutang yang wajib dibayar ke kas Negara

merupakan hasil perhitungan mengurangkan PPN yang dibayar kepada PKP lain

yang dinamakan pajak masukan (input tax) dengan PPN yang dipungut dari

pembeli atau penerima jasa yang dinamakan pajak keluaran (output tax). Pola ini

dinamakan metode penguranagan tidak langsung (indirect substraction

method). Pajak keluaran yang dikurangkan dengan Pajak Masukannya untuk

memperoleh jumlah pajak yang akan dibayarkan ke kas Negara dinamakan tax

credit. Atau PPN yang dipungut tidak langsung disetorkan ke Kas Negara. PPN

yang disetorkan ke Kas Negara merupakan hasil perhitungan Pajak Masukan dan

Pajak Keluaran yang dimana harus ada bukti pungutan PPN berupa Faktur Pajak.

5. Pajak atas Konsumsi Umum Dalam Negeri

16

Pajak Pertambahan Nilai hanya dikenakan atas Barang atau Jasa Kena

Pajak yang dikonsumsi di dalam negeri, termasuk Barang Kena Pajak yang

diimpor dari luar negeri. Tetapi untuk ekspor Barang Kena Pajak Tidak

dikenakan Pajak Pertambahan Nilai. Prinsip ini menggunakan prinsip tempat

tujuan (destination principle) yaitu pajak dikenakan ditempat barang atau jasa

akan dikonsumsi.

6. Pajak Pertambahan Nilai bersifat Netral

Netralitas ini dapat dibentuk karena adanya 2 (dua) Faktor, yaitu:

1. PPN dikenakan atas konsumsi barang maupun jasa

2. Pemungutannya menganut prinsip tempat tujuan (PPN dipungut

ditempat barang/jasa dikonsumsi).

7. Tidak Menimbulkan Dampak Pajak Berganda

Pajak berganda dapat dihindari karena PPN dipungut atas dasar nilai tambah dan

PPN yang dibayar diperhitungkan dengan PPN yang dipungut.

II.2.5 Tarif Pajak

Tarif Pajak Pertambahan Nilai

1. Tarif Pajak Pertambahan Nilai sebesar 10% (sepuluh persen)

Tarif PPN yang berlaku atas penyerahan BKP dan/atau penyerahaan JKP

adalah tarif tunggal, sehingga mudah dalam pelaksanaannya dan tidak

memerlukan daftar penggolongan barang atau penggolongan jasa dengan

tarif yang berada sebagaimana berlaku pada Pajak Penjualan atas Barang

Mewah.

17

2. Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak sebesar 0

% (nol persen).

Tarif PPN adalah pajak yang dikenakan atas konsumsi Barang Kena

Pajak di dalam Daerah Pabean. Oleh karena itu, Barang Kena Pajak yang

diekspor atu dikonsumsi di luar Daerah Pabean dikenakan Pajak

Pertambahan Nilai dengan tariff 0% ( nol persen).

3. Tarif Pajak sebagaimana dimaksud pada ayat 1 dapat diubah menjadi

serendah-rendahnya 5% dan setinggi-tingginya 15 %.

II.3 Subjek Pajak dan Objek Pajak

II.3.1 Subjek Pajak Pertambahan Nilai

A. Pengusaha

Dalam pasal 1 angka 14 UU PPN Tahun 2009 bahwa “Orang Pribadi

atau badan sebagaimana dimaksud dalam angka 13 yang dalam kegiatan usaha

atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor

barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud

dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa dari

luar Daerah Pabean”.

B. Pengusaha Kena Pajak (PKP)

Dalam pasal 1 angka 15 UU PPN Pengusaha Kena Pajak adalah

Pengusaha yang melakukan penyerahan Barang Kena Pajak /Jasa Kena Pajak

yang dikenakan pajak berdasarkan UU PPN tidak termasuk Pengusaha Kecil

yang batasannya ditetapkan dengan Keputusan Menteri Keuangan kecuali

18

pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena

Pajak.

C. Pengusaha Kecil

1. Pengusaha yang melakukan BKP/JKP dalam 1 tahun buku memperoleh

peredaran penerimaan bruto tidak lebih dari Rp.600.000.000

2. Meskipun peredaran bruto dalam 1 tahun buku tidak lebih dari

Rp.600.000.000,- Pengusaha Kecil dapat memilih untuk dikukuhkan

menjadi PKP.

3. Pengusaha Kecil yang telah melampaui Rp.600.000.000,- dalam suatu masa

pajak wajib melaporkan usahanya untuk dikukuhkan sebagai PKP paling

lambat akhir bulan terlampauinya batasan tersebut. Apabila batas waktu

pelaporan tersebut terlampaui makan saat pengukuhan sebagai PKP adalah

awal bulan berikutnya.

II.3.2 Objek Pajak Pertambahan Nilai (PPN)

1. Pasal 4

- Ekspor BKP tidak berwujud dan

- Ekspor JKP;

A. Barang Kena Pajak (BKP)

Barang Kena Pajak dapat dimasukkan kedalam 2 kategori. Yang pertama

adalah Barang Berwujud yang menurut sifat atau hukumnya dapar berupa

barang bergerak yang dikenakan PPN atau Barang Tidak Bergerak yang

dikenakan PPN. Yang kedua adalah Barang Tidak Berwujud yang dikenakan

PPN.

19

PPN dikenakan atas:

1. Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha

2. Impor BKP

3. Penyerahan BKP tidak berwujud dari luar Daerah Pabean di dalam Daerah

Pabean

4. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam Daerah

Pabean

5. Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean

6. Ekspor BKP oleh PKP

7. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha/

pekerjaan oleh orang pribadi/ badan yang hasilnya digunakan sendiri atau

digunakan pihak lain.

8. Penyerahan aktiva oleh PKP yang menurut tujuan semula aktiva tersebut

tidak digunakan untuk diperjualbelikan sepanjang PPN yang dibayar pada

saat perolehannya dapat dikreditkan.

B. Jasa Kena Pajak (JKP)

Jasa Kena Pajak adalah setiap kegiatan pelayanan berdasarkan suatu

perikatan atau perbuatan hukum yang menyebabkan suatu barang atau

fasilitas atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa

yang dilakukan utuk melakukan barang karena pesanan atau permintaan

dengan bahan dan atas petunjuk dari pemesan, yang dikenakan pajak

berdasarkan undang-undang PPN dan PPnBM.

20

2. Pasal 16 C

- Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha

atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan

sendiri atau digunakn puhak lain.

3. Pasal 16 D

- Penyerahan Aktiva yang tujuan semula tidak untuk diperjualbelikan

II.4 Dasar Pengenaan Pajak (DPP)

Dasar Pengenaan Pajak (DPP) adalah Jumlah Harga Jual atau Penggantian

atau Nilai Impor atau Nilai Ekspor atau Nilai Lain yang ditetapkan dengan

Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung

pajak yang terutang.

Dasar Pengenaan Pajak adalah dasar yang dipakai untuk menghitung pajak yang

terutang yaitu:

1. Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan Barang Kena

Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut

Undang-Undang PPN dan PPnBM dan potongan harga yang dicantumkan

dalam Faktur Pajak.

2. Penggantian adalah nilia berupa uang termasuk semua biaya yang diminta

atau seharusnya diminta oleh pemberi jasa karena penyerahan Jasa Kena

Pajak, tidak termasuk pajak yang dipungut menurut Undang-Undang dan

potongan harga yang dicantumkan dalam Faktur Pajak.

21

3. Nilai Impor adalah nilai berupa uang yang menjadi dasar perhitungan bea

masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan

dalam peraturan perundang-undangan Pabean untuk impor Barang Kena

Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut

undang-undang PPN dan PPnBM. Nilai Impor yang menjadi dasar DPP

adalah harga patokan impor atau Cost Insurance and Freight (CIF)

sebagai dasar perhitungan bea masuk ditambah dengan semua biaya dan

pungutan lain menurut ketentuan peraturan perundang-undangan Pabean.

4. Nilai Ekspor adalah nilai berupa uang, termasuk semua biaya yang

diminta atau yang seharusnya diminta oleh eksportir.

5. Nilai Lain adalah suatu jumlah yang ditetapkan sebagai Dasar Pengenaan

Pajak dengan Keputusan Menteri Keuangan. Nilai lain yang ditetapkan

sebagai DPP adalag sebagai berikut:

- Untuk pemakaian sendiri BKP dan atau JKP adalah Harga Jual

atau Penggantian setelah dikurangi laba kotor;

- Untuk pemberian Cuma-Cuma BKP dan atau JKP adalah Harga

Jual atau Penggantian setelah dikurangi laba kotor;

- Untuk penyerahan media rekaman suara atau gambar adalah

perkiraan Harga Jual Rata-rata;

- Untuk penyerahan film cerita adalah perkiraan hasul rata-rata per

judul film;

- Untuk persediaan BKP yang masih tersisa pada saat pembubaran

perusahaan adalah harga pasar wajar;

22

- Untuk asset yang menurut tujuan semula tidak untuk

diperjualbelikan sepanjang PPN atas perolehan asset tersebut

menurut ketentuan dapat dikreditkan, adalah harga pasar wajar;

- Untuk kendaraan bermotor bekas adalah 10% (sepuluh persen)

dari harga jual;

- Untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata

adalah 10% (sepuluh persen) dari jumlah tagihan atau jumlah

yang seharusnya ditagih;

- Untuk jasa pengiriman paket adalah 10%(sepuluh persen) dari

jumlah tagihan atau jumlah yang seharusnya ditagih;

- Untuk jasa anak piutang adalah 5% dari jumlah seluruh imbalan

yang diterima berupa service charge, provisi, dan diskon;

- Untuk penyerahan BKP dan/atau JKP dari pusat ke cabang atau

sebaliknya dan penyerahan BKP dan/atau JKP antar cabang

adalah harga jual atau pengganti setelah dikurangi laba kotor;

- Untuk penyerahan BKP kepada pedagang perantara atau melalui

juru lelang adalah harga lelang;

II.5 Prosedur / Mekanisme Pajak Pertambahan Nilai (PPN)

Mekanisme Pemungutan Pajak Pertambahan Nilai (PPN)

1. Saat terutang adalah saat pembayaran

2. Faktur dan SPP dibuat pada saat PKP mengajukan tagihan

3. Faktur dan SSP merupakan bukti pemungutan dan penyetoran

23

4. Pemungut pajak wajib memungut PPN terutang pada saat pembayaran

(bukan pada saat penyerahan)

5. Bendahara wajib setor paling lambat 7 hari setelah bulan dilakukan

pembayaran atas tagihan

6. PPN yang telah disetor dilaporkan dalam SPT Masa PPN bagi

pemungut PPN 20 hari setelah dilakukan pembayaran tagihan

Yang ditunjuk pemungutan PPN (KM 563/KMK.03/2003)

1. Bendaharawan Pemerintah

2. Kantor Pembendaharaan dan Kas Negara

II.6 Faktur Pajak

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang Kena Pajak (BKP) atau

penyerahan Jasa Kena Pajak (Pasal 1 angka 23 Undang-undang Pajak

Pertambahan Nilai No.42 Tahun 2009). Faktur Pajak dalam Undang-undang

Pajak Pertambahan Nilai No.42 Tahun 2009 telah diubah tepatnya pada Pasal 12

ayat 7 yang dimana Faktur Pajak Sederhana telah dihapus. Sehingga dalam Pasal

13 ayat 1 Undang-undang No.42 Tahun 2009 dan Per-13/PJ/2010 hanya ada

Faktur Pajak saja sebagai berikut:

24

1. Faktur Pajak

Faktur Pajak adalah faktur yang dibuat oleh Pengusaha Kena Pajak pada saat

melakukan Penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak. Faktur

Pajak dibuat sekurang-kurangnya rangka 2 (dua), yaitu:

• Lembar ke-1 : Untuk Pembeli Barang Kena Pajak atau yang menerima

Jasa Kena Pajak sebagai bukti Pajak Masukan.

• Lembar ke-2 : Untuk Pengusaha Kena Pajak yang menerbitkan atau

membuat Faktur Pajak sebagai bukti Pajak Keluaran.

Dalam pembuatan Faktur Penjualan yang memuat keterangan dan pengisiannya

sesuai dengan ketentuan perpajakan yaitu pasal 13 ayat (4) dan (5) UU PPN.

Dalam Faktur Pajak Standar harus dicantumkan keterangan tentang penyerahan

BKP atau JKP yang memuat:

a. Nama, alamat, Nomor Pokok Wajib Pajak (NPWP) yang menyerahkan

Barang Kena Pajak atau Jasa Kena Pajak;

b. Nama, alamat, Nomor Pokok Wajib Pajak (NPWP) pembeli Barang Kena

Pajak atau Jasa Kena Pajak;

c. Jenis barang atau jasa, jumlah harga jual atau pengganti dan potongan harga;

d. Pajak pertambahan nilai yang dipungut;

e. Pajak penjualan atas barang mewah yang dipungut;

f. Kode nomor seri dan tanggal pembuatan faktur pajak dan

g. Nama, jabatan, dan tanda tangan yang berhak menandatangani faktur pajak

II.6.1 Faktur Pajak Yang Dianggap Tidak Sah

Berdasarkan Ketentuan SE-132/PJ/2010 , Faktur Pajak Yang Tidak Sah sebagai

berikut:

25

1. Faktur Pajak yang tidak berdasarkan transaksi sebenarnya.

2. Faktur Pajak yang diterbitkan oleh Pengusaha yang belum dikukuhkan sebagai

Pengusaha Kena Pajak (PKP).

II.6.2 Pengkreditan Pajak Masukan

Dalam menentukan besarnya Pajak Pertambahan Nilai yang terutang dalam satu

masa pajak, perlu diperhatikan pajak masukan nya terlebih dahulu. Berdasarkan Pasal 1

ayat 24 UU PPN, Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya

sudah dibayar oleh Pengusahan Kena Pajak karena perolehan Barang Kena Pajak dan

atau penerimaan Jasa Kena Pajak dan atau pemanfaatan Jasa Kena Pajak dari luar

Daerah Pabean dan atau impor Barang Kena Pajak.

Mekanisme pengkreditan Pajak Masukan menurut “ Undang-undang PPN No.42 Tahun

2009 “ adalah sebagai berikut:

A. Prinsip dasar Pengkreditan Pajak Masukan

1. Pajak Masukan dalam satu Masa Pajak dikreditkan dengan Pajak Keluaran

untuk Masa Pajak yang sama ( Pasal 9 ayat 2).

2. Dalam hal belum ada Pajak Keluaran dalam suatu Masa Pajak, maka Pajak

Masukan tetap dapat dikreditkan (Pasal 9 ayat 2a)

3. Apabila dalam suatu Masa Pajak, Jumlah Pajak Keluaran lebig besar

daripada jumlah Pajak Masukan, maka selisihnya merupakan Pajak

Pertambahan Nilai yang wajib dibayar oleh Pengusaha Kena Pajak (Pasal 9

ayat 3)

26

4. Apabila dalam suatu Masa Pajak, Jumlah Pajak Masukan lebih besar

daripada jumlah Pajak Keluaran, maka selisihnya merupakan kelebihan Pajak

Masukan yang dapat diminta kembali atau dikompensasikan ke Masa Pajak

berikutnya ( Pasal 9 ayat 4)

5. Pajak Masukan yang dapat dikreditkan adalah Pajak Masukan untuk

perolehan Barang Kena Pajak dan atau Jasa Kena Pajak yang berhubungan

langsung dengan kegiatan usaha melakukan penyerahana kena pajak ( Pasal 9

ayat 5 jo ayat 8 huruf b).

6. Meskipun berhubungan langsung dengan kegiatan usaha menghasilkan

penyerahan kena pajak, dalam hal-hal tertentu tidak kemungkinan Pajak

Maaukan tersebut tidak dapat dikreditkan (Pasal 9 ayat 8 dan Pasal 16 b ayat

(3).

B. Pajak Masukan yang tidak dapat dikreditkan

1. Pajak Masukan bagi pengeluaran untuk perolehan Barang Kena Pajak atau

Jasa Kena Pajak sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena

Pajak.

2. Pajak Masukan bagi pengeluaran untuk perolehan Barang Kena Pajak atau

Jasa Kena Pajak yang tidak berhubungan langsung dengan kegiatan usaha.

3. Pajak Masukan bagi pengeluaran untuk pembelian atau pemeliharaan

kendaraan bermotor berbentuk sedan, jeep, station wagon, van dan komni

kecuali sebagai barang dagangan atau disewakan ( Pasal 9 ayat 6 huruf c UU

PPN).

27

4. Pajak Masukan atas Pemanfaatan Barang Kena Pajak tidak berwujud atau

Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean, sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak.

5. Pajak Masukan yang tercantum dalam Faktur Pajak Sederhana.

6. Pajak Masukan yang tercantum dalam Faktur Pajak Srandar yang tidak

memenuhi ketentuan sebagaimana dimaksud dalam pasal 13 ayat 15

7. Pajak Masukan yang pembayarannya ditagih menggunakan surat ketetapan

pajak.

8. Pajak Masukan yang tidak dilaporkan dalam surat Pemberitahuan Masa Pajak

Pertambahan Nilai, yang ditentukan dalam pemeriksaan.

9. Pajak Masukan atas perolehan Barang Kena Pajak atau Jasa Kena Pajak yang

dugunakan untuk kegiatan usaha yang menghasilkan penyerahaan yang

dibebaskan dari penggenaan pajak (Pasal 16 b ayat 3).

II.6.3 Penerapan dan Pelaporan Pajak Pertambahan Nilai

II.6.3.1 Penerapan Pajak Pertambahan Nilai

Yang wajib menyetorkan Pajak Pertambahan Nilai adalah:

A. Pengusaha Kena Pajak (PKP)

B. Pemungut PPN/PPnBM, adalah:

- Kantor Perbendaharaan dan Kas Negara

- Bendaharawan Pemerintah Pusat dan DAERAH

- Direktorat Jenderal Bea dan Cukai

- Pertamina

- BUMN/BUMD

28

- Bank Pemerintah

II.6.3.2 Saat Pelaporan Pajak Pertambahan Nilai:

- Undang-undang No.18 tahun 2000 :

1. PPN dan PPnBM yang dihitung sendiri oleh PKP, harus dilaporkan dalam

SPT Masa dan disampaikan kepada Kantor Pelayanan Pajak setempat

paling lambat 20 hari setelah Masa Pajak berakhir.

2. PPN dan PPnBM yang tercantum dalam SKPKB, SKPKBT, dan STP

yang telah dilunasi segera dilaporkan ke KPP yang menerbitkan.

3. PPN dan PPnBM yang pemungutnya dilakukan

- Bendaharawan Pemerintah harus dilaporkan paling lambat 14 hari

setelah Masa Pajak berakhir.

- Pemungut Pajak Pertambahan Nilai selain Bendaharawan

Pemerintah harus dilaporkan paling lambat 20 hari setelah Masa

Pajak berakhir

- Direktorat Jenderal Bea dan Cukai atas impor, harus dilaporkan

secara mingguan selambat-lambatnya 7 hari setelah batas waktu

penyetoran pajak berakhir.

4. Untuk penyerahan tepung terigu oleh BULOG, maka PPN dan PPnBM

dihitung sendiri oleh PKP, harus dilaporkan dalam SPT Masa dan

disampaikan kepada KPP setempat paling lambat 20 hari setelah Masa

Pajak berakhir.

- Undang-undang No.42 tahun 2009 :

Dalam hal melakukan Pelaporan SPT Masa Pajak Pertambahan dalam Undang-

undang No.42 tahun 2009 terdapat perubahan pada saat tanggal pelaporan nya

29

yaitu pada akhir bulan berikut nya yang mulai diberlakukan pada tanggal 10

April 2010.Dimana yang semulai pada Undang-undang No.18 tahun 2000 itu

pelaporan dilakukan pada tanggal 20 namun pada peraturan perundang-undangan

No.42 tahun 2009 pelaporan menjadi akhir bulan berikutnya.

II.6.3.3 Penyetoran Pajak Pertambahan Nilai

Menurut Undang-undang No.18 tahun 2000 Penyetoran Pajak

Pertambahan Nilai yang terutang harus dilakukan selambat-lambatnya pada

tanggal 15 bulan takwin berikutnya. Apabila tanggal 15 tersebut jatuh pada hari

libur, maka penyetoran dilakukan pada hari kerja berikutnya. Untuk Impor,

penyetoran harus dilakukan pada hari kerja berikutnya, kecuali yang dipungut

pada tanggal 31 Maret harus disetorkan pada hari itu juga. Sedangkan,

Berdasarkan Undang-undang Nomor 42 tahun 2009 Penyetoran Pajak

Pertambahan Nilai dilakukan selambat-lambatnya akhir bulan berikutnya. Surat

Setoran Pajak adalah surat yang oleh Wajib Pajak digunakan untuk melakukan

pembayaran atau penyetoran pajak yang terutang ke kas Negara melalui Kantor

Pos dan atau bank badan usaha milik Negara atau bank badan usaha milik

Daerah atau tempat pembayaran lain yang ditunjuk oleh Menteri Keuangan.

II.6.3.4 Saat dan Tempat Pajak Terutang

1. Saat Terutangnya Pajak

a. Terutang pajak atas penyerahan Barang Kena Pajak berwujud yang

menurut sifat atau hukumnya merupakan barang bergerak terjadi pada

saat Barang Kena Pajak tersebut diserahkan secara langsung kepada

pembeli atau pihak ketiga untuk dan atas nama pembeli, atau pada saat

30

Barng Kena Pajak diserahkan kepada juru kirim atau pengusaha jasa

angkutan.

b. Terutang pajak atas penyerahan Barang Kena Pajak yang menurut sifat

atau hukumnya merupakan barang tidak bergerak, terjadi pada saat

penyerahan hak untuk menggunakan atau menguasai Barang Kena Pajak

tersebut, baik secara hukum atau secara nyata, kepada pihak pembeli.

c. Terutangnya pajak atas penyerahan Barang Kena Pajak tidak berwujud

oleh Pengusaha Kena Pajak, adalah pada saat yang terjadi lebih dahulu

dari peristiwa-periatiwa dibawah ini:

- Saat harga penyerahan Barang Kena Pajak tidak berwujud

dinyatakan sebagai piutang oleh Pengusaha Kena Pajak

- Saat harga penyerahan Barang Kena Pajak tidak berwujud ditagih

oleh Pengusaha Kena Pajak

- Saat harga penyerahan Barang Kena Pajak tidak berwujud

diterima pembayarannya, baik sebagian atau seluruhnya oleh

Pengusaha Kena Pajak atau

- Saat ditandatanganinya kontrak atau perjanjian oleh Pengusaha

Kena Pajak saat terjadi a s/d c tidak diketahui.

d. Terutang pajak atas penyerahan Jasa Kena Pajak, terjadi saat mulai

tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik

sebagian atau seluruhnya.

e. Terutangnya pajak atas Impor Barang Kena Pajak, terjadi pada saat

Barang Kena Pajak tersebut dimasukkan ke dalam Daerah Pabean.

31

f. Terutangnya pajak atas Ekspor Barang Kena Pajak terjadi pada saat

Barang Kena Pajak tersebut dikeluarkan dari Daerah Pabean.

g. Terutangnya pajak atas aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan dan atas persediaan Barang Kena Pajak, yang masih

tersisa pada saat pembubaran perusahaan. Pajak terutang pada saat:

- Ditandatangani akte pembubaran atau

- Diketahui bahwa perusahaan tersebut nyata-nyata sudah tidak

melakukan kegiatan usaha atau sudah dibubarkan, berdasarkan

hasil pemeriksaan atau

- Diketahui bahwa perusahaan tersebut telah bubar berdasarkan

data atau dokumen yang ada.

h. Terutangnya pajak atas penyerahan Barang Kena Pajak dalam rangka

perubahan bentuk usaha, penggabungan usaha, pemekaran usaha, atau

pengalihan seluruh aktiva yang diikuti dengan perubahan pihak yang

berhak atas Barang Kena Pajak. Pajak tetutang pada saat disepakati atau

ditetapkan sesuai hasil Rapat Umum Pemegang Saham yang terutang

dalam perjanjian perubahan bentuk usaha, penggabungan usaha,

pemekaran usaha, atau pengalihan seluruh aktiva perusahaan tersebut.

2. Tempat Pajak Terutang

a. Tempat tinggal atau tempat kedudukan dan

b. Tempat kegiatan usaha dilakukan atau

c. Tempat lain yang ditetapkan oleh Direktur Jenderak Pajak

d. Tempat Barang Kena Pajak dimasukkan dalam hal Impor;

32

e. Tempat tanggal atau tempat kedudukan dan tempat kegiatan usaha

dilakukan dalam hal pemanfaatan BARANG Kena Pajak Tidak

Berwujud atau Jasa Kena Pajak dari luar Daerah Pabean didalam

Daerah Pabean atau

f. Satu tempat atau lebih yang ditetapkan oleh Direktur Jenderal Pajak

sebagai tempat pemusatan pajak terutang atas permohonan tertulis

dari Pengusaha Kena Pajak.

3. Pajak Terutang yang tidak dipungut

Menurut Undang-undang Pajak Pertambahan Nilai No.42 tahun 2009 Pasal

16 b , Pajak Terutang tidak dipungut sebagian atau seluruhya atau dibebaskan

dari pengenaan pajak, baik untuk sementara waktu maupun selamanya, yaitu:

a. Kegiatan di Kawasan tertentu atau tempat tertentu didalam Daerah

Pabean;

b. Penyerahan Barang Kena Pajak tertentu atau penyerahan Jasa Kena

Pajak tertentu;

c. Impor Barang Kena Pajak Tertentu;

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud tertentu dari luar

Daerah Pabean didalam Daerah Pabean; dan

e. Pemanfaatan Jasa Kena Pajak teertentu dari luar Daerah Pabean di

dalam Daerah Pabean.

II.7 Perubahan Undang-undang Pajak Pertambahan Nilai.

Menurut Undang-undang Pajak Pertambahan Nilai No.42 tahun 2009

yang merupakan perubahan ketiga atas Undang-undang Nomor 8 tahun 1983

33

tentang PPN dan PPnBM . Dalam Undang-undang ini baru mulai berlaku pada

tanggal 1 April 2010 nanti. Berikut beberapa perubahan yang dilakukan oleh

Undang-undang Pajak Pertambahan Nilai :

1. Objek dan Non Objek Pajak;

2. Bukan Objek;

3. Pengembalian (retur) Jasa Kena Pajak (JKP);

4. Pajak Penjualan atas Barang Mewah;

5. Pengkreditan Pajak Masukan;

6. Restitusi PPN;

7. Demand Pajak Masukan;

8. Pemusatan tempat PPN terutang;

9. Saat pembuatan Faktur Pajak;

10. Fasilitas Perpajakan;

11. Restitusi Turis Asing;

12. Tanggung Renteng;

II.8 SPT Masa Pajak Pertambahan Nilai.

34

Berdasarkan Pasal 3 ayat 1 Undang-undang KUP UU no.16 Tahun 2000 bahwa

Pengusaha Kena Pajak fungsi Surat Pemberitahuan adalah sebagai sarana untuk

melaporkan dan mempertanggung-jawabkan perhitungan jumlah PPN dan PPnBm yang

sebenarnya terutang untuk melaporkan:

a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

oleh Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu

Masa Pajak, yang ditentukan oleh ketentuan peraturan perundang-

undangan perpajakan yang berlaku;

c. Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai

sarana untuk melaporkan dan mempertanggungjawabkan pajak

yang dipotong atau dipungut dan disetorkan.

Dalam pasal 7 ayat 1 Undang-undang No.28 tahun 2007, apabila SPT tidak disampaikan

dalam jangka waktu yang ditetapkan Undang-undang, dikenai sanksi administrasi

berupa denda sebesar Rp.500.000,00 (lima ratus ribu rupiah). Tanggal jatuh tempo

penyampaian SPT Masa Pajak Pertambahan Nilai adalah tanggal 20 Masa Pajak

berikutnya. Apabila tanggal 20 jatuh pada hari libur atau minggu, SPT masa Masa Pajak

Pertambahan Nilai harus disampaikan pada hari kerja sebelumnya.

35

BAB III

GAMBARAN UMUM PERUSAHAAN KABEL METAL INDONESIA

III.1 Sejarah Singkat

PT JAYA SUKSES MAKMUR didirikan pada tanggal 30 November 1998

sampai dengan sekarang perusahaan ini bergerak dibidang distributor kabel metal.

dimana pada tahun terbentuknya perusahaan ini sulit sekali di dapat dan sulit juga di

produksinya karena pada saat itu distributor kabel belum banyak di jumpai dan

ditemui oleh konsumen maka didirikanlah salah satu perusahaan distributor kabel di

Indonesia yang khusus menangani penjualan kabel tembaga lentur. Berdasarkan

Berita Acara Rapat Umum Pemegang Saham Luar Biasa yang didokumentasikan

dalam akta No.60 tanggal 15 Juni 2011 dibuat dihadapan Hannywati Gunawan,SH

Notasi di Jakarta, Para Pemegang Saham menyetujui untuk melaksanakan kuasi-

reorganisasi, menyetujui perubahan anggaran dasar Perusahaan tersebut telah

mendapat persejutuan dari Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia dalam Surat No.AHU-43329.AH.01.02. Tahun 2011 pada tanggal 25

Agustus 2011.

PT. JAYA SUKSES MAKMUR merupakan salah satu distributor kabel lentur

di Indonesia yang paling banyak di cari para pemasok pemasok daerah daerah

pedalaman dikarenakan dapat menyediakan kabel lentur ber kapasitas banyak dan

dalam waktu yang tidak lama .

36

III.I.2 Visi Dan Misi Perusahaan

III.I.2 Visi Perusahaan

Menjadi produsen kabel yang tangguh dan terpercaya.

III.1.3 Misi Perusahaan

1. Memberikan kualitas produk dan pelayanan terbaik untuk pelanggan

2. Menjaga hubungan kemitraan yang saling menghargai

3. Meningkatkan daya saing melalui inovasi berkelanjutan

4. Meningkatkan nilai perusahaan dalam jangka panjang

III.1.4 Bidang Usaha

Sesuai dengan pasal 3 anggaran dasar perusahaan, ruang lingkup kegiatan

perusahaan terutama meliputi bidang pembuatan kabel dan kawat alumunium dan

tembaga serta bahan baku lainnya untuk listrik, elektronika, telekomunikasi, baik yang

terbungkus maupun tidak terbungkus, beserta seluruh komponen, suku cadang, assesoris

yang terkait dan perlengkapan-perlengkapannya, termasuk teknik rekayasa kawat dan

kabel.

Perusahaan memiliki kapasitas produksi kabel sebesar 27.000 ton/tahun, terdiri dari

kabel listrik alumunium sebesar 12.000 ton/tahun dan kabel listrik tembaga sebesar

15.000 ton/tahun. Hasil produksi Perusahaan dipasarkan didalam negeri dan luar negeri.

37

III.I.5 Produk-produk

Perusahaan memproduksi lebih dari 2.000 jenis dan ukuran kabel, yang terdiri dari

kabel listrik tegangan rendah dan menengah, kabel control serta kabel special lainnya

seperti kabel data/instrument, kabel frame retardant dan tahan api, kabel berjaket nilon

dll. Perusahaan juga memproduksi berbagai jenis penghantar tekanjang berbahan kawat

tembaga, alumunium dan alumunium campuran yang banyak digunakan untuk transmisi

dan distribusi tenaga listrik saluran udara.

Beberapa Merek Produk:

1. SPLN/SNI (Indonesian National Standard)

• Low Voltage Cables with Alumunium Conductor

( NAYY , NA2XY , NA2XBY , NA2XRY , NA2XFGbY )

• Low Voltage Cables with Copper Conductor with PVC Insulation

( NYAF, NYMHY, NYYHY, NYA , NYY , NYFGbY )

• Low Voltage Cables with Copper Conductor with XLPE Insulation

( N2XY , N2XBY , N2XRY , N2XFGby )

2. IEC (International Electrotechnical Commission)

• Low Voltage Cables with Copper Conductor

(NA2XSY)

• Low Voltage Cables with Copper Conductor with PVC Insulation

( NYSY )

• Low Voltage Cables with Copper Conductor with XLPE Insulation

( N2XCY , N2XSY)

38

• Medium Voltage Cables with Alumunium Conductor

( NA2XSY , NA2XSEY , NA2XSBY , NA2XSEBY , NA2XSRY , NA2XSERY ,

NA2XSEFGbY )

• Medium Voltage Cables with Copper Conductor

( N2XSY , N2XSEY , N2XSBY , N2XSEBY , N2XSRY , N2XSERY , N2XSEFGbY )

• Special Cables – Fire Resistance Cables

( N2XY , N2XBY)

III.I.6 Struktur Organisasi dan Iuran Tugas

Susunan Pengurus Perusahaan PT Jaya Sukses Makmur adalah sebagai berikut .

(Sumber : PT Jaya Sukses Makmur)

Gambar 3.1 Struktur Organisasi PT Jaya Sukses Makmur

Direktur

Wakil Direktur

Bagian Keuangan

Bagian Produksi

Bagian Gudang

Bagian Pengiriman

Bagian Administrasi

RUPS

Komisaris

39

Uraian Tugas

Struktur Organisasi sangat penting bagi suatu perusahaan untuk dapt mewujudkan

kerjasama antar bagian atau fungsi. Dengan adanya pembagian tugas dan wewenang

yang baik, setiap pekerjaan akan dapat dilaksanakan dengan baik.

Berikut adalah uraian tugas, wewenang dan tanggung jawab masimg-masinh fungsi yang

ada pada struktur organisasi PT Jaya Sukses Makmur:

� RUPS

Rapat Umum Pemegang Saham mempunyai wewenang tertinggi dalam sebuah

instansi perusahaan, adapun tugasnya adalah:

1. Merencanakan dan menetapkan kegiatan yang akan dilaukuakn oleh

perusahaan.

2. Memilih dan menetapkan susunan kepengurusan perusahaan.

� KOMISARIS

Bertugas mengawasi jalannya operasional perusahaan dan menerima laporan dari

seluruh kegiatan operasi yang berlangsung di perusahaan.

� DIREKTUR

Direktur merupakan pemegang tertinggi di perusahaan yang bertanggung jawab

dalam memantau aktivitas perusahaan dan mempunyai tugas sebagai berikut:

1. Memimpin kegiatan perusahaan secara keseluruhan

40

2. Mengkoordinasi, mengawasi, dan mengevaluasi setiap kegiatan yang

menyangkut usaha dan dana perusahaan.

3. Merumuskan kebijakan-kebijakan yang akan ditempuh perusahaan

� PRODUKSI

Bertanggung Jawab atas aktifitas produkstivitas dan efisiensi kerja perusahaan.

Berikut tugasnya:

1. Memonitori kegiatan produksi perusahaan

2. Mengevaluasi dan membuat laporan produksi

� GUDANG

Bertanggung Jawab dalam penyimpanan barang-barang produksi digudang

sebelum proses pengiriman atau proses selanjutnya. Berikut tugasnya:

1. Mengawasi keluar masuknya barang serta penyimpanan yang dilakukan oleh

bagian gudang

2. Mengeluarkan surat jalan

3. Mengecek keadaan barang sebelum di packing dan proses pengiriman

4. Mencocokan keadaan barang yang dikirim dengan surat jalan.

� AKUNTANSI

Bertanggung jawab membuat laporan keuangan perusahaan. Berikut tugasnya:

1. Mengawasi setiap transaksi yang terjadi diperusahaan dan kelengkapan setiap

dokumen-dokumen.

2. Melakukan perhitungan perpajakan perusahaan

3. Melakukan pembayaran dan menerima pembayaran dan tanggung jawab.

41

� PENGIRIMAN

1. Bertanggung Jawab dalam mengantarkan hasil produksi kepada pelanggan

dengan meminta bukti pembayaran berserta tandatangan.

2. Memastikan bahwa pesanan sampai kepada pelanggan dengan meminta bukti

pembayaran

III.2 Kebijakan Perpajakan Perusahaan

III.2.1 Prosedur Perpajakan

Kewajiban Perpajakan yang sudah diterapkan oleh perusahaan selama tahun 2009, 2010

dan 2011 adalah :

1. Pajak Pertambahan Nilai (PPN)

PT Jaya Sukses Makmur dalam hal melakukan penyerahan Barang Kena

Pajak dengan menghitung dasar pengenaan pajak dikalikan 10% , untuk itu

dibuat Faktur Pajak Standar yang digunakan sebagai bukti pungutan pajak dalam

hal melakukan penyerahan Barang Kena Pajak yang akan digunakan untuk

melaporkan Pajak Pertambahan Nilai yang dilakukan pada setiap Masa Pajak

bulanan dengan menggunakan SPT Masa PPN.

2. Pajak Penghasilan (PPh) Pasal 21

Sesuai dengan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan, untuk itu perusahaan diwajibkan untuk memotong Pajak

Penghasilan atas gaji setiap karyawan yang dibayarkan oleh perusahaan yang

seluruhnya ditanggung perusahaan.

3. Pajak Penghasilan (PPh) Pasal 25

PT Jaya Sukses Makmur dalam hal pembayaran PPh Pasal 25 dilakukan

setiap bulan oleh perusahaan berdasarkan Undang- Undang Nomor 36 Tahun

42

2008 pasal 25, dan juga dilakukan dan dihitung sendiri (self assessment) oleh

perusahaan pada akhir tahun.

43

BAB IV

PEMBAHASAN

Menurut Undang-Undang No.42 Tahun 2009 dimana Pengusaha yang

melakukan Penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf

a, huruf c dan huruf f wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha

Kena Pajak dan wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai

dan Pajak Penjualan Atas Barang Mewah. Sebagaimana yang dimaksudkan dalam Pasal

4 huruf a, huruf c dan huruf f Penyerahan Barang Kena Pajak di dalam Daerah Pabean

yang dilakukan oleh Pengusaha, Penyerahan Jasa Kena Pajak di dalam Daerah Pabean

yang dilakukan oleh Pengusaha, dan ekspor Barang Kena Pajak oleh Pengusaha Kena

Pajak. Berdasarkan hal diatas PT. Jaya Sukses Makmur sebagai Pengusaha Kena Pajak

yang bergerak di bidang Distributor Kabel Metal wajib memungut, menyetor dan

melaporkan Pajak Pertambahan Nilai.

PT. Jaya Sukses Makmur selalu mensyaratkan adanya Faktur Pajak dalam

melakukan semua transaksi Penyerahan Barang Kena Pajak dan Jasa Kena Pajak, dan

membuat Faktur Pajak untuk dilakukan proses penagihan, pembayaran dan pembelian.

Dimana pada saat pembuatan Faktur Pajak, tata cara penyampaian dan tata cara

pembetulan Faktur Pajak ditetapkan dalam Peraturan Direktorat Jenderal Pajak Nomor

PER-159/PJ/2006. Sedangkan dalam kegiatan memperoleh Barang Kena Pajak dan Jasa

Kena Pajak, PT Jaya Sukses Makmur menerima Faktur Pajak dari pihak supplier atau

pihak menjual. Dengan begitu sesuai Peraturan Direktorat Jendral Pajak Nomor PER-

159/PJ/2006 Faktur Pajak yang dibuat PT. Jaya Sukses Makmur dapat mengetahui dan

44

menghitung jumlah pajak yang terutang dengan mengkrteditkan Pajak Masukan

terhadap Pajak Keluaran, dimana Faktur Pajak tersebut harus lengkap apabila Faktur

Pajak Masukan tidak lengkap maka Pajak nya tidak dapat dikreditkan.

IV.1 Evaluasi Mekanisme Tata Pelaksanaan Pajak Pertambahan Nilai.

Berdasarkan kegiatan yang dilakukan oleh PT. Jaya Sukses Makmur yang bergerak

dibidang Distributor Kabel Metal , segala transaksi penyerahan barang maupun jasa

yang dilakukan oleh perusaahaan dikenakan perlakuan pajak sesuai dengan peraturan

perundang-undangan. PT. Jaya Sukses Makmur dikukuhkan menjadi Pengusaha Kena

Pajak (PKP) dengan Nomor Pokok Pengusaha Kena Pajak (NPPKP) 01.660.240.1-

032.000 dan Nomor Pokok Wajib Pajak (NPWP) 01.660.240.1-032.000 . PT Jaya

Sukses Makmur merupakan Subjek Pajak karena melakukan Penyerahan Barang Kena

Pajak dan/atau Jasa Kena Pajak yang dikenakan Pajak Pertambahan Nilai dan memiliki

kewajiban untuk melakukan pemungutan Pajak Peertambahan Nilai (PPN) pada saat

melakukan transaksi Penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak, dan juga

mengkompensasikan Pajak Pertambahan Nilai (PPN) dalam hal Pajak Keluaran dan

Pajak Masukan yang dapat dikreditkan, serta melaporkan perhitungan Pajak

Pertambahan Nilai dan menyampaikan SPT Masa Pajak Pertambahan Nilai.

PT. Jaya Sukses Makmur menganalisa perhitungan Pajak Terutang dimulai pada

saat penyerahan Barang Kena Pajak didalam pabean dan disesuaikan pada lokasi

pelaporan dan penyetoran Pajak Terutang sesuai dengan dimana perusahaan tersebut

dikukuhkan sebagai Pengusaha Kena Pajak yaitu di Kantor Pelayanan Pajak Taman Sari

Satu. Dalam pelaksanaan perhitungan Pajak Pertambahan Nilai PT jaya Sukses Makmur

45

melaksanakan Hak dan Kewajiban yang terkait dengan penerapan Pajak Pertambahan

Nilai menurut Undang-Undang PPN No.42 Tahun 2009 yaitu:

1. Membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak dan/atau

pemberian Jasa Kena Pajak.

2. Memungut Pajak Pertambahan Nilai sebesar 10% (sepuluh persen) dari nilai

Dasar Pengenaan Pajak dan transaksi atas penyerahan Barang Kena Pajak

dan/atau pemberian Jasa Kena Pajak.

3. Menyetorkan Pajak Terutang ke Kas Negara selambat-lambatnya akhir bulan

berikutnya setelah berakhirnya Masa Pajak.

4. Menyampaikan Laporan Perhitungan Pajak Pertambahan Nilai dengan Surat

Pemberitahuan Masa dalam jangka waktu 30 ( tiga puluh ) hari setelah akhir

Masa Pajak.

5. Membuat pembukuan untuk setiap Faktur Pajak yang diterbitkan atau dibuat.

6. Menyimpan Faktur Pajak dengan rapih dan teratur.

7. Membuat pembukuan dan pencatatan mengenai perolehan dan penyerahan

Barang Kena Pajak.

IV.2 Analisis Perhitungan Pajak Pertambahan Nilai.

IV.2.1 Evaluasi Pajak Keluaran dan Ekualisasi Penjualan

Pajak Keluaran yang dipungut oleh perusahaan merupakan Pajak Pertambahan

Nilai yang dikenakan atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak

yang terkait dengan kegiatan yang dilakukan oleh perusahaan. Sesuai dengan Undang-

Undang Nomor 42 Tahun 2008 Pajak Pertambahan Nilai diatur mengenai Pajak

46

Keluaran dimana Pajak keluaran dibuat berdasarkan Faktur Pajak yang dikeluarkan oleh

perusahaan. PT. Jaya Sukses Makmur membuat Faktur Pajak atas transaksi penyerahan

Barang Kena Pajak, dimana penyerahan Barang Kena Pajak dikenakan PPN sebesar

10% dari Dasar Pengenaan Pajak.

PT. Jaya Sukses Makmur setelah melakukan perhitungan dan pencatatan selesai

dilakukan, maka setelah itu diterbitkanlah Faktur Penjualan dan Faktur Pajak yang akan

digunakan sebagai alat untuk penagihan atas transaksi penyerahan Barang Kena Pajak

dan/atau Jasa Kena Pajak yang akan diserahkan kepada pihak consumen. Berikut

lampiran Kertas Kerja Evaluasi Penyerahan Barang Kena Pajak berdasarkan SPT Masa

PPN.

Pajak Keluaran yang diperoleh dari PT. Jaya Sukses Makmur yang didapat dari

hasil penyerahan Barang Kena Pajak kepada konsumen yang dikenakan dari Pajak

Pertambahan Nilai sebesar 10% dari Dasar Pengenaan Pajak nya. PT. Jaya Sukses

Makmur memperoleh penjualan pada tahun 2009 yaitu sebesar Rp. 735,806,253.,-, pada

tahun 2010 sebesar Rp. 1,339,615,304 ,-, dan pada tahun 2011 sebesar Rp. 727,363,111.

Berikut penulis jabarkan rekapan Pajak Keluaran dan Pajak Masukan PT. Jaya Sukses

Makmur pada tahun 2009, 2010, dan 2011

47

Tabel IV.1

PT. Jaya Sukses Makmur

Rekap Pajak Keluaran dan Ekualisasi

Periode Januari s/d Desember 2009

Masa Pajak 2009

Omset Penjualan

Penjualan (SPT) Hasil Ekualisasi DPP (Rp.) PPN (Rp.)

Januari 117,333,505 117,333,505 11,733,350 Sesuai dengan yang dilapoakan di SPT Febuari 517,776,840 517,776,840 51,777,684 Sesuai dengan yang dilaporkan di SPT Maret 407,394,409 407,394,409 40,739,441 Sesuai dengan yang dilaporkan di SPT April 537,726,930 537,726,930 53,772,693 Sesuai dengan yang dilaporkan di SPT Mei 378,870,209 378,870,209 37,887,021 Sesuai dengan yang dilaporkan di SPT Juni 388,690,550 388,690,550 38,869,055 Sesuai dengan yang dilaporkan di SPT Juli 771,901,495 771,901,495 77,190,149 Sesuai dengan yang dilaporkan di SPT Agustus 715,300,705 715,300,705 71,530,071 Sesuai dengan yang dilaporkan di SPT September 497,196,860 497,196,860 49,719,686 Sesuai dengan yang dilaporkan di SPT Oktober 1,272,804,996 1,272,804,996 127,280,500 Sesuai dengan yang dilaporkan di SPT November 986,106,934 986,106,934 98,610,693 Sesuai dengan yang dilaporkan di SPT Desember 766,959,102 766,959,102 76,695,910 Sesuai dengan yang dilaporkan di SPT Total 7,358,062,535 7,358,062,535 735,806,253

Sumber: Rincian Pajak Pertambahan Nilai Tahun 2009 PT. Jaya Sukses Makmur.

Dari Tabel Pajak Keluaran maupun Pajak Masukan diatas dapat dilihat bahwa

besarnya Pajak Keluaran yang diperoleh oleh PT. Jaya Sukses Makmur dari transaksi

penjualan kepada konsumen sebesar Rp.7,358,062,535,-, menghasilkan Pajak Keluaran

Rp.735,806,253,-. Dan dari analisis data Ekualisasi antara Omset Penjualan dan

Penjualan yang dilaporkan pada Surat Pemberitahuan Masa Pajak Pertambahan Nilai

pada tahun 2009 telah sesuai.

48

Tabel IV.2

PT. Jaya Sukses Makmur

Rekap Pajak Keluaran dan Ekualisasi .

Periode Januari s/d Desember 2010

Masa Pajak 2010

Omset Penjualan

Penjualan (SPT) Hasil Ekualisasi DPP (Rp.) PPN (Rp.)

Januari 1,092,979,829 1,092,979,829 109,297,983 Sesuai dengan yang dilapoakan di SPT Febuari 748,187,291 748,187,291 74,818,729 Sesuai dengan yang dilaporkan di SPT Maret 1,259,233,484 1,259,233,484 125,923,349 Sesuai dengan yang dilaporkan di SPT April 766,502,540 766,502,540 76,650,254 Sesuai dengan yang dilaporkan di SPT Mei 1.163,722,970 1.163,722,970 116,372,297 Sesuai dengan yang dilaporkan di SPT Juni 1,202,169,036 1,202,169,036 120,216,904 Sesuai dengan yang dilaporkan di SPT Juli 975,388,015 975,388,015 97,538,801 Sesuai dengan yang dilaporkan di SPT Agustus 1,390,671,638 1,390,671,638 139,067,164 Sesuai dengan yang dilaporkan di SPT September 1,025,400,262 1,025,400,262 102,540,026 Sesuai dengan yang dilaporkan di SPT Oktober 1,319,310,043 1,319,310,043 131,931,004 Sesuai dengan yang dilaporkan di SPT November 1,371,721,643 1,371,721,643 137,172,165 Sesuai dengan yang dilaporkan di SPT Desember 1,080,866,283 1,080,866,283 108,086,628 Sesuai dengan yang dilaporkan di SPT Total 13,396,153,034 13,396,153,034 1,339,615,304

Sumber: Rincian Pajak Pertambahan Nilai Tahun 2010 PT. Jaya Sukses Makmur.

Dari tabel Pajak Keluaran maupun Pajak Masukan diatas dapat dilihat bahwa

besarnya Pajak Keluaran yang diperoleh oleh PT. Jaya Sukses Makmur dari transaksi

penjualan kepada konsumen sebesar Rp.13,396,153,034 ,-, menghasilkan Pajak

Keluaran Rp.1,339,615,304 ,-. Dan dari analisis data Ekualisasi antara Omset Penjualan

dan Penjualan yang dilaporkan pada Surat Pemberitahuan Masa Pajak Pertambahan

Nilai pada tahun 2010 telah sesuai.

49

Tabel IV.3

PT Jaya Sukses Makmur

Rekap Pajak Keluaran dan Ekualisai

Periode Januari s/d Desember 2011

Sumber: Rincian Pajak Pertambahan Nilai Tahun 2011 PT Jaya Sukses Makmur.

Dari Rekap Pajak Keluaran maupun Pajak Masukan diatas dapat dilihat

bahwa besarnya Pajak Keluaran yang diperoleh oleh PT Jaya Sukses Makmur

dari transaksi penjualan kepada konsumen sebesar Rp. 7,273,631,110,-,

menghasilkan Pajak Keluaran Rp. 727,363,111,-. Dari analisis data Ekualisasi

antara Omset Penjualan dan Penjualan yang dilaporkan pada Surat

Pemberitahuan Masa Pajak Pertambahan Nilai pada tahun 2011 telah sesuai.

Berdasarkan penjabar diatas, dapat dilihat dan disimpulkan jumlah

penjualan yang dilakukan oleh PT Jaya Sukses Makmur mengalami peningkatan

sebesar 54,92% dari total penjualan tahun 2009 sampai 2010 dan mengalami

penurunan sebesar 18,41% dari penjualan tahun 2010 sampai 2011.

Masa Pajak 2011

Omset Penjualan

Penjualan Hasil Ekualisasi DPP (Rp.) PPN (Rp.)

Januari 1,118,888,005 1,118,888,005 111,888,801 Sesuai dengan yang dilaporkan di SPT Febuari 194,283,255 194,283,255 19,428,326 Sesuai dengan yang dilaporkan di SPT Maret 1,187,679,493 1,187,679,493 118,767.949 Sesuai dengan yang dilaporkan di SPT April 194,846,378 194,846,378 19,484,638 Sesuai dengan yang dilaporkan di SPT

Mei 150,998,454 150,998,454 15,099,845 Sesuai dengan yang dilaporkan di SPT

Juni 1,158,757,690 1,158,757,690 115,875,769 Sesuai dengan yang dilaporkan di SPT

Juli 144,873,699 144,873,699 14,487,370 Sesuai dengan yang dilaporkan di SPT

Agustus 1,132,026,757 1,132,026,757 113,202,676 Sesuai dengan yang dilaporkan di SPT

September 119,159,352 119,159,352 11,915,935 Sesuai dengan yang dilaporkan di SPT

Oktober 1,162,243,497 1,162,243,497 116,224,350 Sesuai dengan yang dilaporkan di SPT

November 500,831,823 500,831,823 50,083,182 Sesuai dengan yang dilaporkan di SPT

Desember 209,042,707 209,042,707 20,904,271 Sesuai dengan yang dilaporkan di SPT

Total 7,273,631,110 7,273,631,110 727,363,111 Sesuai dengan yang dilaporkan di SPT

50

IV.2.2 Evaluasi Pajak Masukan

Analisis Perolahan Barang Kena Pajak (Pajak Masukan) yang harus dibayarkan

oleh Perusahaan atau Pengusaha Kena Pajak apabila Perusahaan melakukan transakasi

pembelian Barang Kena Pajak yang terurtang Pajak Pertambahan Nilai. Pajak Masukan

dapat dibedakan menjadi dua yaitu Pajak Masukan yang dapat dikreditkan dan yang

tidak dapat dikreditkan. Pajak Masukan mulai diakui dan dihitung pada saat Faktur

Pembelian yang diterima oleh Bagian Keuangan dari supplier yang data tersebut

dicocokan dan dilakukan pengecekan apakah sudah sesuai dengan PP (Permintaan

Pembelian) yang diajukan oleh Purchasing pada saat melakukan pembelian. Faktur

Pajak tersebut dilampirkan nomor PO (Purchase Order) dan BPB (Bukti Penerimaan

Barang) setelah pengecekan dan penyocokan dokumen-dokumen maka dilakukan

pencatatan pada sistem akuntansi yang digunakan perusahaan untuk penyimpanan

berkas dan tanda terima. Setelah proses tersebut selesai maka selanjutnya dilakukan

proses pembayaran sesuai dengan jatuh temponya. PT. Jaya Sukses Makmur melakukan

transaksi pembelian atas Barang Kena Pajak yang menghasilkan Pajak Pertambahan

Nilai pada tahun 2009 sebesar Rp. 1,772,727,444,-, pada tahun 2010 sebesar Rp.

1,725,459,483,-, pada tahun 2011 Rp. 537,859,844. Berikut penjabaran mengenai Pajak

Masukan PT. Jaya Sukses Makmur pada tahun 2009, 2010, 2011.

51

Tabel IV.4

PT. Jaya Sukses Makmur

Rekap Pajak Masukan

Periode Januari s/d Desember 2009

Masa Pajak Pembelian

2009 DPP (Rp.) PPN (Rp).

Januari - -

Febuari 2,092,370,790 209,237,079

Maret 2,413,609,140 241,360,914

April 2,441,308,710 244,130,871

Mei 1,963,188,580 196,318,858

Juni 2,043,883,490 204,388,349

Juli 1,918,936,240 191,893,624

Agustus 1,147,034,750 114,703,475

September 957,055,520 95,705,552

Oktober 1,462,700,180 146,270,018

November 945,235,283 94,523,528

Desember 341,951,764 34,195,176 Total 17,727,274,447 1,772,727,444

Sumber: Rincian Pajak Pertambahan Nilai Tahun 2009 PT. Jaya Sukses Makmur.

Dari tabel rekapan diatas, dapat dilihat bahwa Pajak Masukan yang dibayarkan

oleh perusahaan dari transaksi pembelian kepada supplier sebesar Rp. 17,727,274,447,-,

menghasilkan Pajak Rp. 1,772,727,444,- dengan jumlah pembelian sebesar Rp.

19,500,001,891, termasuk Pajak Pertambahan Nilai.

52

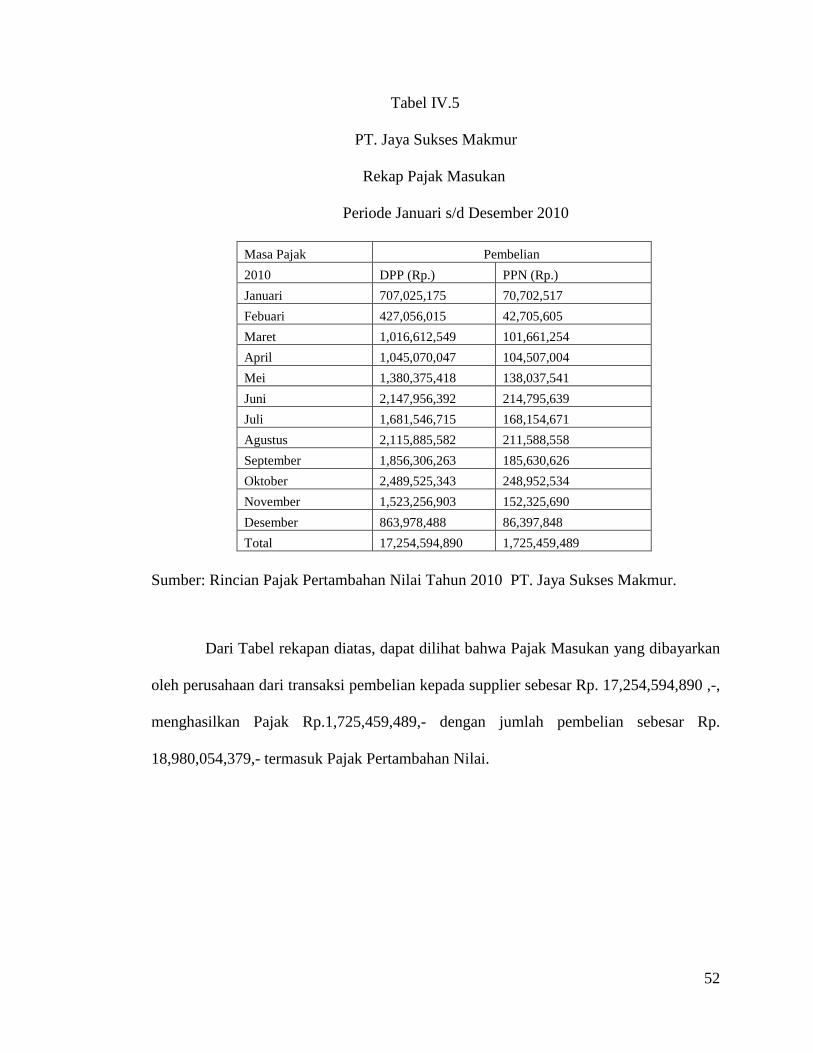

Tabel IV.5

PT. Jaya Sukses Makmur

Rekap Pajak Masukan

Periode Januari s/d Desember 2010 Sumber: Rincian Pajak Pertambahan Nilai Tahun 2010 PT. Jaya Sukses Makmur.

Dari Tabel rekapan diatas, dapat dilihat bahwa Pajak Masukan yang dibayarkan

oleh perusahaan dari transaksi pembelian kepada supplier sebesar Rp. 17,254,594,890 ,-,

menghasilkan Pajak Rp.1,725,459,489,- dengan jumlah pembelian sebesar Rp.

18,980,054,379,- termasuk Pajak Pertambahan Nilai.

Masa Pajak Pembelian

2010 DPP (Rp.) PPN (Rp.)

Januari 707,025,175 70,702,517

Febuari 427,056,015 42,705,605

Maret 1,016,612,549 101,661,254

April 1,045,070,047 104,507,004

Mei 1,380,375,418 138,037,541

Juni 2,147,956,392 214,795,639

Juli 1,681,546,715 168,154,671

Agustus 2,115,885,582 211,588,558

September 1,856,306,263 185,630,626

Oktober 2,489,525,343 248,952,534

November 1,523,256,903 152,325,690

Desember 863,978,488 86,397,848

Total 17,254,594,890 1,725,459,489

53

Tabel IV.6

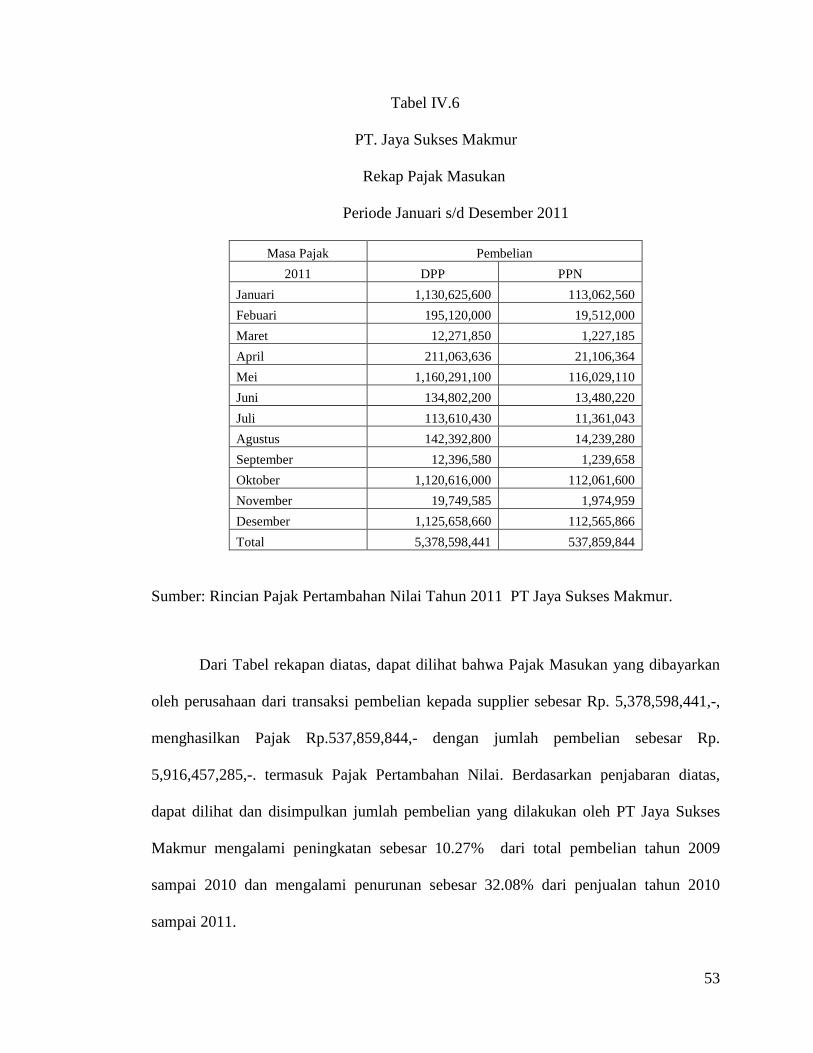

PT. Jaya Sukses Makmur

Rekap Pajak Masukan

Periode Januari s/d Desember 2011

Masa Pajak Pembelian

2011 DPP PPN

Januari 1,130,625,600 113,062,560

Febuari 195,120,000 19,512,000

Maret 12,271,850 1,227,185

April 211,063,636 21,106,364

Mei 1,160,291,100 116,029,110

Juni 134,802,200 13,480,220

Juli 113,610,430 11,361,043

Agustus 142,392,800 14,239,280

September 12,396,580 1,239,658

Oktober 1,120,616,000 112,061,600

November 19,749,585 1,974,959

Desember 1,125,658,660 112,565,866

Total 5,378,598,441 537,859,844

Sumber: Rincian Pajak Pertambahan Nilai Tahun 2011 PT Jaya Sukses Makmur.

Dari Tabel rekapan diatas, dapat dilihat bahwa Pajak Masukan yang dibayarkan

oleh perusahaan dari transaksi pembelian kepada supplier sebesar Rp. 5,378,598,441,-,

menghasilkan Pajak Rp.537,859,844,- dengan jumlah pembelian sebesar Rp.

5,916,457,285,-. termasuk Pajak Pertambahan Nilai. Berdasarkan penjabaran diatas,

dapat dilihat dan disimpulkan jumlah pembelian yang dilakukan oleh PT Jaya Sukses

Makmur mengalami peningkatan sebesar 10.27% dari total pembelian tahun 2009

sampai 2010 dan mengalami penurunan sebesar 32.08% dari penjualan tahun 2010

sampai 2011.

54

IV.2.3 Analisis Lebih bayar atau kurang bayar dalam Pajak Pertambahan Nilai.

Dalam perhitungan Pajak Pertambahan Nilai yang telah dihitung dan dianalisa

dalam data Pajak Masukan dan Pajak Keluaran dapat dilihat Pajak Pertambahan Nilai

yang kurang bayar / lebih bayar. Dari analisa data diatas apabila perolehan Pajak

Keluaran lebih besar dari Pajak Masukan maka Pajak Pertambahan Nilai yang diperoleh

oleh perusahaan tersebut kurang bayar yang artinya perusahaan mempunyai kewajiban

untuk membayarkan kekurangan nilai pajak tersebut ke Kas Negara. Sedangkan Pajak

Masukan lebih besar daripada Pajak Keluaran nya maka perusahaan berkewajiban untuk

menentukan besaran pajak tersebut dikompensasikan atau direstitusikan ke Masa Pajak

bulan berikutnya. Analisa Pajak Keluaran dan Pajak Masukan yang diperoleh oleh PT.

Jaya Sukses Makmur dapat dilihat dari lampiran penjabaran dibawah ini. Berikut penulis

lampirkan penjabaran dari tahun 2009 sampai 2011

55

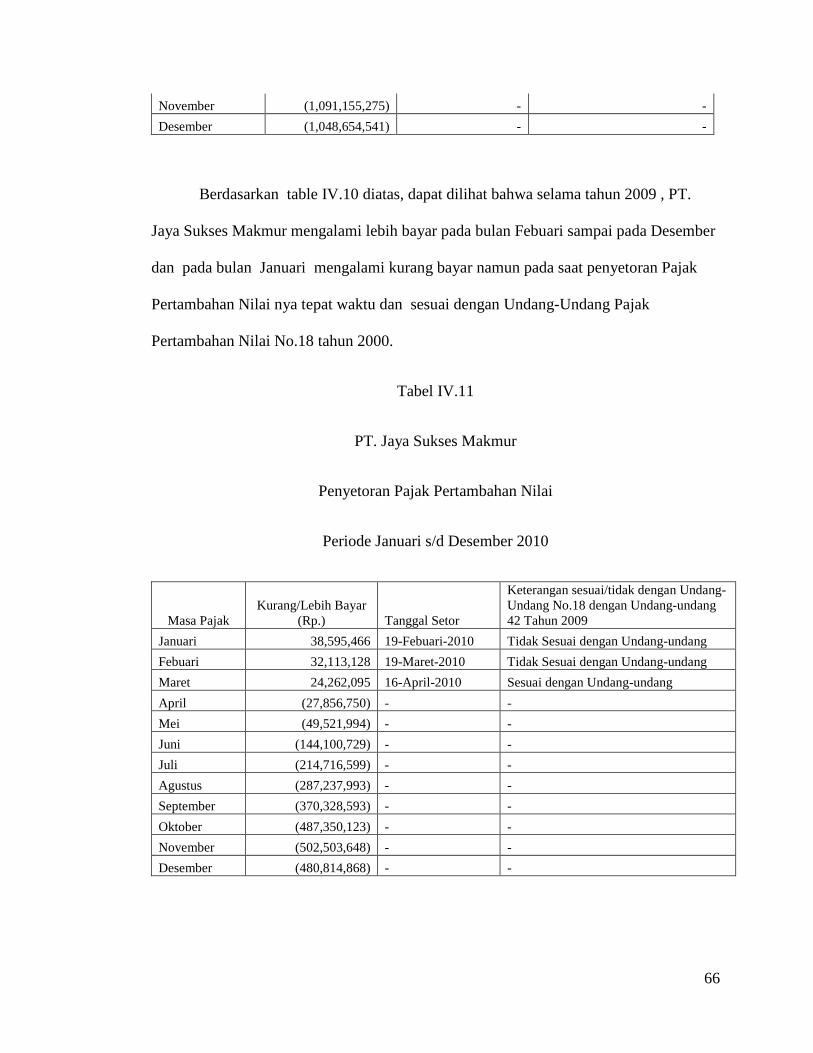

Tabel IV.7

PT. Jaya Sukses Makmur

Perhitungan Pajak Pertambahan Nilai

Periode Januari s/d Desember 2009

Masa Pajak Pajak Keluaran

(Rp.) Pajak Masukan

(Rp.) Kompensasi

(Rp.) Kurang/Lebih Bayar

(Rp.)

Januari 11,733,350 11,733,350

Febuari 51,777,684 209,237,079 (157,459,395)

Maret 40,739,441 241,360,914 157,459,395 (358,080,868)

April 53,772,693 244,130,871 358,080,868 (548,439,046)

Mei 37,887,021 196,318,858 548,439,046 (706,870,883)

Juni 38,869,055 204,388,349 706,870,883 (872,390,177)

Juli 77,190,149 191,893,624 872,390,177 (987,093,652)

Agustus 71,530,071 114,703,475 987,093,652 (1,030,267,056)

September 49,719,686 95,705,552 1,030,267,056 (1,076,252,922)

Oktober 127,280,500 146,270,018 1,076,252,922 (1,095,242,440)

November 98,610,693 94,523,528 1,095,242,440 (1,091,155,275)

Desember 76,695,910 34,195,176 1,091,155,275 (1,048,654,541)

Total 735,806,253 1,772,727,444 (8,960,172,905)

Sumber: Rincian Pajak Pertambahan Nilai Tahun 2009 PT. Jaya Sukses Makmur.

Berdasarkan data table diatas, dapat dilihat bahwa besarnya Pajak Keluaran PT.

Jaya Sukses Makmur pada tahun 2009 sebesar Rp. 735,806,253,- dan Pajak Masukan

pada tahun 2009 sebesar Rp. 1,772,727,444,- dimana dapat disimpulkan bahwa pada

tahun 2009 PT. Jaya Sukses Makmur dalam Perhitungan Pajak Pertambahan Nilai

terdapat adanya kompensasi di bulan Maret atas Lebih Bayar di bulan Febuari Sebesar

Rp.157,459,395,- , di bulan April atas Lebih Bayar di bulan Maret Sebesar

Rp.358,080,88,-, di bulan Mei atas Lebih Bayar di bulan April Sebesar Rp.

56

548,439,046,-, di bulan Juni atas Lebih Bayar di bulan Mei Sebesar Rp. 706,870,883 ,-,

di bulan Juli Lebih Bayar atas kompensasi dibulan Juni Sebesar Rp. 872,390,177,-, lalu

di bulan Agustus Lebih Bayar atas Kompensasi di bulan Juli Sebesar Rp. 987,093,652,-,

di bulan September juga ada Lebih Bayar atas kompensasi di bulan Agustus Sebesar Rp.

1,030,267,056,-, di bulan Oktober ada Lebih Bayar atas kompensasi di bulan September

Sebesar Rp. 1,076,252,922,-, di bulan November Lebih Bayar atas kompensasi di bulan

Oktober Sebesar Rp. 1,095,242,440,-, dan yang terakhir di bulan Desember Lebih Bayar

atas kompensasi di bulan November Sebesar Rp. 1,091,155,275,-, sehingga dapat

disimpulkan PT. Jaya Sukses Makmur terdapat Lebih Bayar pada tahun 2009 Sebesar

Rp. 8,960,172,90.

57

Tabel IV.8

PT. Jaya Sukses Makmur

Perhitungan Pajak Pertambahan Nilai

Periode Januari s/d Desember 2010

Masa Pajak Pajak Keluaran Pajak Masukan Kompensasi Kurang/Lebih

Bayar

Januari 109,297,983 70,702,517 - 38,595,466

Febuari 74,818,729 42,705,601 - 32,113,128

Maret 125,923,349 101,661,254 - 24,262,095

April 76,650,254 104,504,004 - (27,856,750)

Mei 116,372,297 138,037,541 27,856,750 (49,521,994)

Juni 120,216,904 214,795,639 49,521,994 (144,100,729)

Juli 97,538,801 168,154,671 144,100,729 (214,716,599)

Agustus 139,067,164 211,588,558 214,716,599 (287,237,993)

September 102,540,026 185,63,626 287,237,993 (370,328,593)

Oktober 131,931,004 248,952,534 370,328,593 (487,350,123)

November 137,172,165 152,325,690 487,350,123 (502,503,648)

Desember 108,086,628 86,397,848 502,503,648 (480,814,868)

Total 1,339,615,304 1,725,459,483 - (2,469,460,608) Sumber: Rincian Pajak Pertambahan Nilai Tahun 2010 PT. Jaya Sukses Makmur.

Berdasarkan data table diatas, dapat dilihat bahwa besarnya Pajak Keluaran PT.

Jaya Sukses Makmur pada tahun 2010 sebesar Rp.1,339,615,304,- dan Pajak Masukan

pada tahun 2010 sebesar Rp. 1,725,459,483,- dimana dapat disimpulkan bahwa pada

tahun 2010 PT. Jaya Sukses Makmur dalam Perhitungan Pajak Pertambahan Nilai

terdapat adanya kompesasi di bulan Mei atas Lebih Bayar pada bulan Rp. 27,856,750,-,

di bulan Juni atas Lebih Bayar pada bulan Mei Sebesar Rp. 49,521,994,-, di bulan Juli

atas Lebih Bayar bulan Juni Sebesar Rp. 144,100,729,-, lalu di bulan Agustus Lebih

Bayar atas kompensasi di bulan Juli Sebesar Rp .214,716,599,-, di bulan September atas

58

Lebih Bayar pada bulan Agustus sebesar Rp. 287,237,993,-, di bulan Oktober

kompensasi atas Lebih Bayar pada bulan September Sebesar Rp. 370,328,593,-, di bulan

November Lebih Bayar atas kompensasi di bulan Oktober Sebesar Rp. 487,350,123 dan

yang terakhir pada bulan Desember kompensasi atas Lebih Bayar di bulan November

Sebesar Rp. 502,503,648,. sehingga dapat disimpulkan PT. Jaya Sukses Makmur pada

tahun 2010 terdapat Lebih Bayar Sebesar Rp.2,469,460,608,-.

Tabel IV.9

PT. Jaya Sukses Makmur

Perhitungan Pajak Pertambahan Nilai

Periode Januari s/d Desember 2011

Masa Pajak Pajak Keluaran Pajak Masukan Kompensasi Kurang/Lebih Bayar

Januari 111,888,801 113,062,560 - (1,173,759)

Febuari 19,428,326 19,512,000 1,173,759 (1,257,433)

Maret 118,767,949 1,227,185 1,257,433 116,283,331

April 19,484,638 21,106,364 - (1,621,726)

Mei 15,099,845 116,029,110 1,621,726 (102,550,991)

Juni 115,875,769 13,480,220 102,550,991 (155,442)

Juli 14,487,370 11,361,043 155,442 2,970,885

Agustus 113,202,676 14,239,280 - 98,963,396

September 11,915,935 1,239,658 - 10,676,277

Oktober 116,224,350 112,061,600 - 4,162,750