BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Di Indonesia memiliki Tiga sektor kekuatan ekonomi untuk melaksanakan berbagai kegiatan dalam tatanan kehidupan perekonomian. Ketiga sektor tersebut adalah sektor negara, sektor swasta dan sektor koperasi. Koperasi adalah salah satu pelaku ekonomi sehingga dipandang cocok untuk perekonomian Indonesia. Menurut Undang-undang Republik Indonesia Nomor 25 tahun 1992 tentang Perkoperasian Pasal 1, Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Jadi koperasi bukanlah perkumpulan modal usaha yang mencari keuntungan semata, tetapi koperasi dibentuk untuk memenuhi kebutuhan anggota dengan memberikan harga semurah mungkin dan pelayanan sebaik mungkin. Undang-undang Dasar 1945 Pasal 33 ayat (1), menjelaskan bahwa bukan kemakmuran orang perseorang yang diutamakan melainkan kemakmuran dan kesejahteraan bersama dan yang sesuai dengan itu adalah Koperasi. Koperasi salah satu sektor kekuatan ekonomi diharapkan menjadi soko guru perekonomian Indonesia, karena koperasi merupakan badan usaha 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Di Indonesia memiliki Tiga sektor kekuatan ekonomi untuk

melaksanakan berbagai kegiatan dalam tatanan kehidupan perekonomian.

Ketiga sektor tersebut adalah sektor negara, sektor swasta dan sektor

koperasi. Koperasi adalah salah satu pelaku ekonomi sehingga dipandang

cocok untuk perekonomian Indonesia. Menurut Undang-undang Republik

Indonesia Nomor 25 tahun 1992 tentang Perkoperasian Pasal 1, Koperasi

adalah badan usaha yang beranggotakan orang seorang atau badan hukum

Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi

sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas

kekeluargaan. Jadi koperasi bukanlah perkumpulan modal usaha yang

mencari keuntungan semata, tetapi koperasi dibentuk untuk memenuhi

kebutuhan anggota dengan memberikan harga semurah mungkin dan

pelayanan sebaik mungkin.

Undang-undang Dasar 1945 Pasal 33 ayat (1), menjelaskan bahwa

bukan kemakmuran orang perseorang yang diutamakan melainkan

kemakmuran dan kesejahteraan bersama dan yang sesuai dengan itu adalah

Koperasi. Koperasi salah satu sektor kekuatan ekonomi diharapkan menjadi

soko guru perekonomian Indonesia, karena koperasi merupakan badan usaha

1

2

yang sesuai dengan demokrasi ekonomi bangsa Indonesia yaitu dari rakyat,

oleh rakyat dan untuk rakyat.

Koperasi merupakan salah satu pelaku ekonomi, maka dalam

melaksanakan kegiatan usahanya tidak terbatas pada salah satu usaha saja

namun dapat mengembangkan bidang usahanya yang bermacam-macam.

Koperasi sebagai wadah perekonomian dan kegiatan sosial masyarakat

dalam memenuhi kebutuhan serta penyalur aspirasi masyarakat yang dapat

memberikan keseimbangan, kedudukan, peranan dan sumbangan terhadap

tatanan perekonomian nasional, sehingga sesuai apa yang menjadi cita-cita

bangsa Indonesia dapat dicapai sebagaimana yang tercantum dalam GBHN

yaitu mewujudkan masyarakat yang adil dan makmur. Untuk

mengembangkan usahanya tersebut pengelola koperasi harus dapat

mencermati dan melihat prospek usahanya.

Dalam perkembangannya koperasi di Indonesia masih menghadapi

permasalahan yang cukup strategis terutama kualitas koperasi ditinjau dari

penerapan prinsip-prinsip koperasi, karena prinsip koperasi pada dasarnya

merupakan esensi dari dasar-dasar bekerjanya koperasi sebagai badan usaha

dan sekaligus sebagai gerakan koperasi rakyat yang berdasar atas asas

kekeluargaan merupakan ciri khas dari koperasi dari pelaku-pelaku ekonomi

lainnya (BUMN dan swasta). Atas dasar itu maka Undang-undang nomor 25

tahun 1992 memberi kebebasan yang wajar bagi koperasi untuk mengatur

kehidupannya sendiri.

3

Peranan koperasi yang sangat besar untuk perkembangan

perekonomian, maka keadaan usaha koperasi harus menunjukkan kondisi

yang sehat terlebih dahulu. Kesehatan koperasi akan menunjang pada segala

aspek perekonomian, karena soko gurunya perekonomian Indonesia adalah

koperasi. Untuk itu perlu adanya pembinaan yang lebih besar untuk

membuat suatu koperasi bisa tumbuh sehat dan mampu berkembang sesuai

dengan asas-asas yang sehat. Untuk itu perlu adanya penilaian kinerja secara

periodik berdasarkan laporan manajemen dan laporan keuangan. Seperti

dalam suatu perusahaan yang memerlukan penilaian keuangannya agar

perusahaan dapat berjalan dan mampu melanjutkan usahanya dengan baik.

KPRI “KPPD” (Koperasi Pegawai Pemerintah Daerah) Kabupaten

Jepara adalah salah satu contoh Koperasi Pegawai yang ada di Kota Jepara.

Kegiatan usaha yang dilakukan oleh KPRI “KPPD” Kabupaten Jepara ada 3

(tiga) usaha yaitu usaha simpan pinjam, toko koperasi, dan usaha lain-lain.

Di dalam pengelolaan koperasi dibutuhkan tenaga-tenaga terdidik, trampil

dan cakap, sehingga koperasi akan mampu menjadi pelaku ekonomi yang

kuat dan akan mampu memberikan pelayanan kepada anggotanya. Hal ini

nampak pada anggota banyak yang datang pada koperasi untuk melakukan

transaksi. Banyaknya anggota yang bertransaksi karena pelayanan yang baik

saja tidak cukup untuk mengatakan kondisi koperasi sehat, sebab bila

melihat kondisi koperasi sebatas dari jumlah pengunjung, tidak akan

diketahui cepat atau lambannya laju perputaran keuangan koperasi. Untuk

4

mengetahui kondisi kesehatan KPRI “KPPD” Kabupaten Jepara

dipergunakan suatu analisis yaitu analisis kesehatan koperasi.

Berdasarkan uraian di atas, maka penulis perlu untuk membahas

tentang analisis efisiensi dalam pengelolaan keuangan koperasi dengan judul

“ANALISIS KESEHATAN KOPERASI PADA KPRI “KPPD”

(KOPERASI PEGAWAI PEMERINTAH DAERAH) UNIT SIMPAN

PINJAM KABUPATEN JEPARA”.

1.2. Ruang Lingkup Masalah

Supaya pembahasan dalam penelitian ini tidak terlalu luas, maka

ruang lingkup permasalahan dalam penelitian ini dibatasi pada :

a. Pembahasan pada kesehatan koperasi.

b. Obyek penelitian adalah KPRI “KPPD” (Koperasi Pegawai Pemerintah

Daerah) Unit Simpan Pinjam Kabupaten Jepara.

c. Data penelitian adalah laporan keuangan tahun 2010.

1.3. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah :

Bagaimana kondisi kesehatan KPRI “KPPD” (Koperasi Pegawai Pemerintah

Daerah) Unit Simpan Pinjam Kabupaten Jepara?

5

1.4. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

Untuk mengetahui kondisi kesehatan KPRI “KPPD” (Koperasi Pegawai

Pemerintah Daerah) Unit Simpan Pinjam Kabupaten Jepara.

1.5. Kegunaan Penelitian

Kegunaan dari hasil penelitian ini adalah:

a. Hasil penelitian diharapkan memberikan manfaat bagi KPRI “KPPD”

(Koperasi Pegawai Pemerintah Daerah) Unit Simpan Pinjam Kabupaten

Jepara agar bisa diketahui kondisi kesehatan pada koperasi.

b. Dengan diketahuinya kesehatan pada KPRI “KPPD” (Koperasi Pegawai

Pemerintah Daerah) Unit Simpan Pinjam Kabupaten Jepara tersebut

diharapkan bisa memberikan motivasi yang lebih besar dalam

meningkatkan kegiatan usahanya.

1.6. Sistematika Penulisan Skripsi

Untuk memperoleh gambaran secara garis besar tentang penulisan

skripsi ini, dicantumkan sistematika penulisan skripsi sebagai berikut :

BAB I PENDAHULUAN

Pendahuluan mengemukakan tentang latar belakang masalah,

perumusan masalah, tujuan penelitian, kegunaan penelitian dan

sistematika penulisan skripsi.

6

BAB II LANDASAN TEORI PENELITIAN

Landasan Teori Penelitian mengemukakan tentang Kinerja

Keuangan, Laporan Keuangan dan Koperasi.

BAB III METODE PENELITIAN

Bab ini akan membahas metode penelitian berupa definisi

operasional variabel, jenis data yang diperlukan, metode

pengumpulan data dan metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Hasil penelitian dan pembahasan mengemukakan tentang

penjelasan mengenai KPRI “KPPD” Kabupaten Jepara, penyajian

data, analisis data, dan pembahasan.

BAB V PENUTUP

Penutup mengemukakan Kesimpulan dan Saran.

DAFTAR PUSTAKA

LAMPIRAN

7

BAB II

TINJAUAN PUSTAKA

2.1. Keuangan Koperasi

Dalam menjalankan kegiatannya, setiap Koperasi berusaha untuk

mencapai tujuannya yaitu memakmurkan dan mensejahterakan anggotanya.

Berhasil tidaknya suatu koperasi dapat dilihat dari kondisi posisi

keuangan koperasi. Analisis keuangan merupakan suatu proses yang

bertujuan menentukan ciri-ciri penting tentang keadaan keuangan dan

kegiatan koperasi berdasarkan data yang ada. Tujuan utama Analisis

Keuangan untuk memperoleh pandangan yang lebih baik tentang masalah

operasional dan keuangan yang dihadapi koperasi.

Analisis keuangan yang dilakukan oleh koperasi, dilakukan dengan

penyusunan laporan finansial (Financial Statement) yang terdiri dari laporan

keuangan Neraca dan Laporan SHU (Sisa Hasil Usaha) serta Laporan

Perubahan Modal yang dibuat secara berkala atau periodik untuk dianalisis

sehingga diketahui Kinerja Koperasi.

2.2. Koperasi

2.2.1. Pengertian Koperasi

Menurut Undang-undang Republik Indonesia Nomor 25 tahun

1992 tentang Perkoperasian Pasal 1, menyebutkan bahwa Koperasi

adalah badan usaha yang beranggotakan orang seorang atau badan

7

8

hukum Koperasi dengan melandaskan kegiatannya berdasarkan

prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan. Koperasi dengan melandaskan

kegiatannya berdasarkan prinsip koperasi, sekaligus sebagai gerakan

ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Menurut Pernyataan Standar Akuntansi Keuangan No. 27

(revisi 2002), Koperasi adalah Badan Usaha yang mengorganisir

pemanfaatan dan pendayagunaan sumber daya ekonomi pada

anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha

ekonomi untuk meningkatkan taraf hidup anggota pada khususnya

dan masyarakat daerah kerja pada umumnya, dengan demikian

Koperasi merupakan gerakan ekonomi rakyat dan soko guru

perekonomian nasional.

Menurut Sagimum M.D. (1999:10), Koperasi adalah bentuk

kerjasama di bidang ekonomi yang sesuai dengan Pancasila dan

Undang-undang Dasar 1945 pasal 33 ayat (1) bahwa :

“Perekonomian disusun sebagai usaha bersama berdasarkan atas asas

kekeluargaan”. Kemakmuran masyarakatlah yang diutamakan dan

bukan kemakmuran orang seorang. Sebab itu maka perekonomian

Indonesia disusun sebagai usaha bersama secara kekeluargaan

menjalankan usaha untuk mempertinggi kesejahteraan para

anggotanya.

9

Tugas Pokok Koperasi adalah menunjang kepentingan para

anggotanya dalam rangka kesejahteraan anggota. Sebagai penggerak

ekonomi rakyat dan soko guru perekonomian nasional, pemerintah

sangat berkepentingan terhadap keberhasilan koperasi. Oleh karena

itu, Pemerintah berperan dalam memberikan pembinaan,

perlindungan dan peluang pada Koperasi. Pelaksanaannya perlu

berpedoman pada ketentuan-ketentuan yang telah ditetapkan

pemerintah.

2.2.2. Asas Koperasi

Menurut Pandji (2003:17-18), Koperasi Indonesia berdasarkan

kekeluargaan dan kegotongroyongan. Sedangkan menurut Undang-

undang Republik Indonesia Nomor 25 Tahun 1992 tentang

Perkoperasian pasal 2, Koperasi berdasarkan atas Asas

Kekeluargaan. Bagi Koperasi asas gotongroyong berarti terdapatnya

keinsyafan dan kesadaran semangat bekerja sama dan tanggung

jawab bersama terhadap akibat dari kerja tanpa memikirkan

kepentingan sendiri, akan tetapi selalu untuk kesejahteraan bersama.

Masalah Solidaritas adalah merupakan unsur penting, karena

Koperasi tidak dapat berkembang secara sendiri. Satu sama lain

harus saling membantu dan mengenal terhadap kemajuan yang

diperoleh. Asas Gotongroyong dan Asas Kekeluargaan dalam

Koperasi hendaknya merupakan pikiran dinamis yang dapat

10

menggambarkan suatu kerja sama dalam pelaksanaan keadilan dan

cinta kasih.

2.2.3. Landasan Koperasi

Mendirikan Koperasi yang kokoh perlu adanya landasan

tertentu. Landasan ini merupakan suatu dasar tempat berpijak yang

memungkinkan koperasi untuk tumbuh dan berdiri kokoh serta

berkembang dalam pelaksanaan usaha-usahanya untuk mencapai

tujuan dan cita-citanya (Ninik Widiyanti, 2003 : 8-10).

Faktor utama yang menentukan terbentuknya koperasi adalah

sekelompok orang telah seia-sekata untuk mengadakan kerja sama.

Oleh karena itu, landasan koperasi terutama terletak pada anggota-

anggotanya. Dalam sistem hukum di Indonesia, koperasi telah

mendapatkan tempat yang pasti, sehingga landasan hukum koperasi

di Indonesia sangat kuat.

Menurut Undang-undang Republik Indonesia Nomor 25 Tahun

1992 tentang Perkoperasian pasal 2, menyebutkan bahwa Koperasi

berlandaskan Pancasila dan Undang-undang Dasar 1945.

2.2.4. Fungsi dan Peran Koperasi

Fungsi dan Peran Koperasi Indonesia menurut Undang-Undang

Republik Indonesia Nomor 25 tahun 1992 tentang Perkoperasian

Pasal 4, adalah sebagai berikut :

11

1. Membangun dan mengembangkan potensi dan kemakmuran

ekonomi anggota pada khususnya dan masyarakat pada umumnya

untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai soko

gurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasar atas asas

kekeluargaan dan demokrasi ekonomi.

2.2.5. Prinsip Koperasi

Menurut Undang-undang Republik Indonesia Nomor 25 Tahun

1992 tentang Perkoperasian pasal 5, Koperasi melaksanakan prinsip

koperasi sebagai berikut :

1. Keanggotaan bersifat suka rela dan terbuka.

2. Pengelolaan dilakukan secara demokrasi.

3. Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil

sebanding dengan besarnya jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas terhadap modal.

5. Kemandirian.

Dalam mengembangkan Koperasi, maka Koperasi

melaksanakan pula prinsip Koperasi sebagai berikut :

12

1. Pendidikan Perkoperasian.

2. Kerjasama antar Koperasi.

2.2.6. Jenis Koperasi

Berbagai jenis Koperasi lahir seirama dengan aneka jenis usaha

untuk memperbaiki kehidupan. Menurut Pandji Anoraga (2003 : 19-

38), Secara garis besar jenis koperasi yang ada dapat kita bagi

menjadi 3 (tiga) golongan yaitu sebagai berikut :

1. Koperasi Konsumsi

Barang Konsumsi ialah barang yang diperlukan setiap hari,

misalnya barang-barang pangan (seperti beras, gula, garam,

minyak kelapa dan lain-lain), barang-barang sandang (seperti

kain, batik, tekstil) dan barang pembantu keperluan sehari-hari

(seperti sabun, minyak tanah dan lain-lain). Oleh sebab itu, maka

koperasi yang menyediakan kebutuhan sehari-hari disebut sebagai

koperasi konsumsi.

Tujuan koperasi konsumsi adalah agar anggota-anggotanya

dapat membeli barang-barang konsumsi dengan kualitas yang baik

dan harga yang layak. Untuk melayani kebutuhan anggota-

anggotanya, maka koperasi konsumsi mengadakan usaha-usaha

sebagai berikut :

a. Membeli barang-barang konsumsi keperluan sehari-hari dalam

jumlah yang besar sesuai dengan kebutuhan anggota.

13

b. Menyalurkan barang-barang konsumsi kepada para anggota

dengan harga yang layak.

c. Berusaha membuat sendiri barang-barang konsumsi untuk

keperluan anggota.

2. Koperasi Kredit atau Koperasi Simpan Pinjam

Koperasi kredit didirikan untuk memberikan kesempatan

kepada anggota-anggotanya memperoleh pinjaman dengan mudah

dan dengan ongkos (bunga) yang ringan, koperasi ini disebut

dengan koperasi kredit. Contohnya adalah Kredit uang dan Kredit

barang (seperti Kredit sepeda motor Honda, Arisan Sepeda motor

dan lain-lain).

Akan tetapi untuk dapat memberikan pinjaman atau kredit

itu koperasi memerlukan modal. Modal Koperasi yang utama

adalah simpanan anggota sendiri. Menurut Undang-undang

Republik Indonesia Nomor 25 Tahun 1992 tentang Perkoperasian

pasal 41, bahwa Modal sendiri dapat berasal dari: Simpanan

Pokok; Simpanan Wajib; Dana Cadangan dan Hibah. Dari uang

simpanan yang dikumpulkan bersama-sama itu diberikan

pinjaman kepada anggota yang perlu dibantu. Oleh karena itu,

maka Koperasi Kredit lebih tepat disebut Koperasi Simpan

Pinjam.

14

3. Koperasi Pegawai / Karyawan

Koperasi Karyawan / Pegawai adalah merupakan salah satu

koperasi fungsional. Kebersamaan fungsional adalah kaitan yang

dinamis dari aktivitas kerja dan usaha pemerintah serta warga,

golongan dan pelaku-pelaku dalam penyelenggaraan tatanan, baik

langsung maupun tidak langsung. Kebersamaan fungsional tidak

menghendaki dominasi pihak-pihak tertentu. Kebersamaan

fungsional juga tidak menghendaki adanya eksploitasi dan

penghisapan dalam bentuk apapun, baik pihak terhadap pihak,

golongan terhadap golongan ataupun seorang terhadap orang

lainnya dalam maupun luar kegiatan usaha koperasi (Ninik

Widiyanti, 2001 : 66).

Di kalangan koperasi fungsional digiatkannya menabung

bagi anggotanya. Pelaksanaan tabungan dipermudah dengan

adanya penghasilan tetap dari anggota-anggotanya. Modal yang

dihimpun dipergunakan untuk memberikan pinjaman kepada

anggota yang memerlukan. Dengan kata lain, usaha yang

dilakukan adalah Usaha Simpan Pinjam. Sistem permodalan

koperasi yang mengutamakan simpanan teratur, terutama

simpanan wajib bulanan sangat mendorong tumbuhnya modal

sendiri.

Koperasi menetapkan simpanan wajib anggota yang tidak

sama jumlahnya karena rata-rata simpanan setiap anggota menjadi

15

lebih besar daripada jika ditetapkan dalam jumlah yang sama.

Pengaturan seperti itu juga lebih mencerminkan

kegotongroyongan karena yang kuat akan berarti membantu yang

lemah. Koperasi fungsional dengan potensi permodalan seperti itu

dapat berkembang dengan cepat partisipasi anggota yang paling

kongkrit dalam koperasi adalah membiayai koperasinya melalui

simpanan anggota.

Kegiatan koperasi fungsional yang utama pada waktu ini

adalah dapat diperluas sehari-hari dan sebagainya. Di samping

memberikan pinjaman uang, banyak koperasi fungsional yang

menyelenggarakan pertokoan yang menyediakan barang-barang

keperluan keluarga. Sementara koperasi menjual barang atas dasar

kredit, karena jika dijual tunai kurang menarik anggota karena

harganya belum tentu lebih murah dan anggota sering dapat

membeli dengan kredit dari toko lain.

Kegiatan-kegiatan Koperasi tersebut tercermin dalam

kegiatan-kegiatan pada Koperasi Pegawai Republik Indonesia

(KPRI) KPRI “KPPD” Kabupaten Jepara yang meliputi simpan

pinjam, pertokoan (Waserda) dan kredit sepeda motor. Sedangkan

simpanan-simpanan yang dilakukan adalah simpanan pokok,

simpanan wajib dan simpanan sukarela yang dibedakan menurut

golongan masing-masing anggota.

16

2.2.7. Struktur Organisasi Koperasi

Setiap organisasi dapat menjalankan fungsinya dengan lancar

sebagaimana mestinya, oleh karena itu harus mempunyai organisasi

yang baik dan jelas, dengan mengetahui tugas dan kewajiban setiap

organisasi masing-masing, maka tidak akan terjadi kesimpangsiuran

atau kesalahpahaman dalam melakukan tugas pekerjaan. Menurut

Undang-undang Republik Indonesia Nomor 25 Tahun 1992 tentang

Perkoperasian Pasal 21, Perangkat Organisasi Koperasi terdiri dari :

Rapat Anggota, Pengurus dan Pengawas.

1. Rapat Anggota

Menurut Undang-undang Republik Indonesia Nomor 25

Tahun 1992 tentang Perkoperasian Pasal 22, bahwa Rapat

Anggota merupakan pemegang kekuasaan tertinggi dalam

Koperasi. Rapat Anggota diadakan paling sedikit sekali dalam 1

(satu) tahun.

2. Pengurus

Menurut Undang-undang Republik Indonesia Nomor 25

Tahun 1992 tentang Perkoperasian Pasal 29 dan Pasal 30,

Pengurus merupakan pemegang kuasa Rapat Anggota. Pengurus

dipilih dari dan oleh anggota Koperasi dalam Rapat Anggota.

Pengurus bertugas :

a. Mengelola Koperasi dan usahanya.

17

b. Mengajukan rancangan rencana kerja serta rancangan anggaran

pendapatan dan belanja Koperasi.

c. Menyelenggarakan Rapat Anggota.

d. Mengajukan laporan keuangan dan pertanggungjawaban

pelaksanaan tugas.

e. Memelihara daftar buku anggota dan Pengurus.

3. Pengawas

Menurut Undang-undang Republik Indonesia Nomor 25

Tahun 1992 tentang Perkoperasian Pasal 38 dan Pasal 39,

Pengawas dipilih dari dan oleh anggota Koperasi dalam Rapat

Anggota. Pengawas bertanggungjawab kepada Rapat Anggota.

Pengawas bertugas sebagai berikut :

a. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan

dan pengelolaan Koperasi.

b. Membuat laporan tertulis tentang hasil pengawasannya.

2.3. Penilaian Tingkat Kesehatan Koperasi

2.3.1. Istilah-istilah Dalam Koperasi

Beberapa istilah yang harus dipahami dalam melaksanakan

penilaian kesehatan Koperasi yaitu : (Peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah RI, No.

14/Per/M.KUKM/XII/2009)

18

1. Kesehatan Koperasi adalah kondisi atau keadaan Koperasi yang

dinyatakan sehat, cukup sehat, kurang sehat dan tidak sehat.

2. Modal sendiri KSP adalah jumlah simpanan pokok, simpanan

wajib, hibah dan cadangan yang disisihkan dari sisa hasil usaha

(SHU) dan dalam kaitannya dengan penilian kesehatan dapat

ditambah dengan 50% modal penyertaan.

3. Modal sendiri USP adalah modal tetap USP terdiri dari modal

yang akan disetor pada awal pendirian, modal tetap tambahan dari

koperasi yang bersangkutan, cadangan yang disisihkan dari

keuntungan USP.

Penilaian kesehatan Koperasi merupakan suatu indikator

untuk menilai kinerja pengurus atau pengelola yang dinyatakan

sehat, cukup sehat, kurang sehat, tidak sehat, dan sangat tidak sehat.

Aspek penilaian kesehatan Koperasi yaitu :

1. Permodalan

2. Kualitas aktiva produktif

3. Manajemen

4. Efisiensi

5. Likuiditas

6. Kemandirian dan Pertumbuhan

7. Jatidiri Koperasi

19

2.3.2. Bobot Penilaian dan Komponen

Dalam melakukan penilaian kesehatan Koperasi, terhadap

beberapa aspek dan komponen yang harus diberikan bobot penilaian

sesuai dengan besarnya pengaruh terhadap kesehatan koperasi

tersebut. Metode penilaian aspek dan komponen tersebut dilakukan

dengan menggunakan sistem nilai kredit atau reward sistem yang

dinyatakan dalam angka dengan nilai kredit 0 (nol) sampai dengan

100 (seratus). Adapun aspek dan komponen untuk penilaian

kesehatan Koperasi adalah sebagai berikut pada Tabel 2.1.

Tabel 2.1 Aspek dan Komponen Untuk Penilaian Kesehatan Koperasi

No Aspek yang Dinilai Komponen Bobot Penilaian

dalam% 1 Permodalan a. Rasio modal sendiri terhadap total asset

b. Rasio kecukupan modal sendiri c. Rasio modal sendiri terhadap pinjaman diberikan yang berisiko

2 Kualitas Aktiva Produktif

a. Rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan

b. Rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan

c. Rasio cadangan risiko terhadap pinjaman bermasalah d. Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan

3 Manajemen a. Manajemen umum b. Kelembagaan c. Manajemen permodalan d. Manajemen aktiva e. Manajemen likuiditas

4 Efisiensi a. Rasio beban operasi anggota terhadap partisipasi bruto b. Rasio beban usaha terhadap SHU Kotor c. Rasio efisiensi pelayanan

5 Likuiditas a. Rasio kas b. Rasio pinjaman yang diberikan terhadap dana yang diterima

6 Kemandirian dan Pertumbuhan

a. Rentabilitas Aset b. Rentabilitas Modal Sendiri c. Kemandirian Operasional Pelayanan

7 Jatidiri Koperasi

a. Rasio Partisipasi Bruto b. Rasio Promosi Ekonomi Anggota (PEA)

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/XII/2009.

20

1. Permodalan

a. Rasio Modal Sendiri terhadap Total Asset

Untuk memperoleh rasio antara modal sendiri terhadap total

asset ditetapkan sebagai berikut:

1) Untuk rasio antara modal sendiri dengan total asset lebih

kecil atau sama dengan 0% diberikan nilai 0.

2) Untuk setiap kenaikan rasio 4% mulai dari 0% nilai

ditambah 5 dengan maksimum nilai 100.

3) Untuk rasio lebih besar dari 60% sampai rasio 100% setiap

kenaikan rasio 4% nilai dikurangi 5.

4) Nilai dikalikan bobot sebesar 6% diperoleh skor

permodalan.

Penskoran untuk hasil perhitungan rasio Modal Sendiri

terhadap Total Asset ditunjukkan pada Tabel 2.2.

Tabel 2.2 Standar Perhitungan Rasio Modal Sendiri

terhadap Total Aset Rasio Modal (%) Nilai Bobot (%) Skor

0 < x ≤ 20 25 6 1,50 20 < x ≤ 40 50 6 3,00 40 < x ≤ 60 100 6 6,00 60 < x ≤ 80 50 6 3,00

80 < x ≤ 100 25 6 1,50 Sumber : Peraturan Menteri Negara Koperasi dan Usaha

Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

21

b. Rasio Modal Sendiri Terhadap Pinjaman Diberikan Yang

Berisiko

Untuk memperoleh rasio modal sendiri terhadap pinjaman

diberikan yang berisiko, ditetapkan sebagai berikut :

1) Untuk rasio modal sendiri terhadap pinjaman diberikan yang

berisiki lebih kecil atau sama dengan 0% diberi nilai 0.

2) Untuk setiap kenaikan rasio 1% mulai dari 0% nilai

ditambah 1 dengan nilai maksimum 100.

3) Nilai dikalikan bobot sebesar 6%, maka diperoleh skor

permodalan.

Penskoran untuk hasil perhitungan rasio Modal Sendiri

Terhadap Pinjaman Diberikan Yang Berisiko ditunjukkan pada

Tabel 2.3.

Tabel 2.3 Standar Perhitungan Skor Rasio Modal Sendiri terhadap

Pinjaman Diberikan yang Berisiko Rasio Modal (%) Nilai Bobot (%) Skor

0 < x ≤ 10 0 6 0 10 < x ≤ 20 10 6 0,6 20 < x ≤ 30 20 6 1,2 30 < x ≤ 40 30 6 1,8 40 < x ≤ 50 40 6 2,4 50 < x ≤ 60 50 6 3,0 60 < x ≤ 70 60 6 3,6 70 < x ≤ 80 70 6 4,2 80 < x ≤ 90 80 6 4,8

90 < x ≤ 100 90 6 5,4 > 100 100 6 6,0

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

22

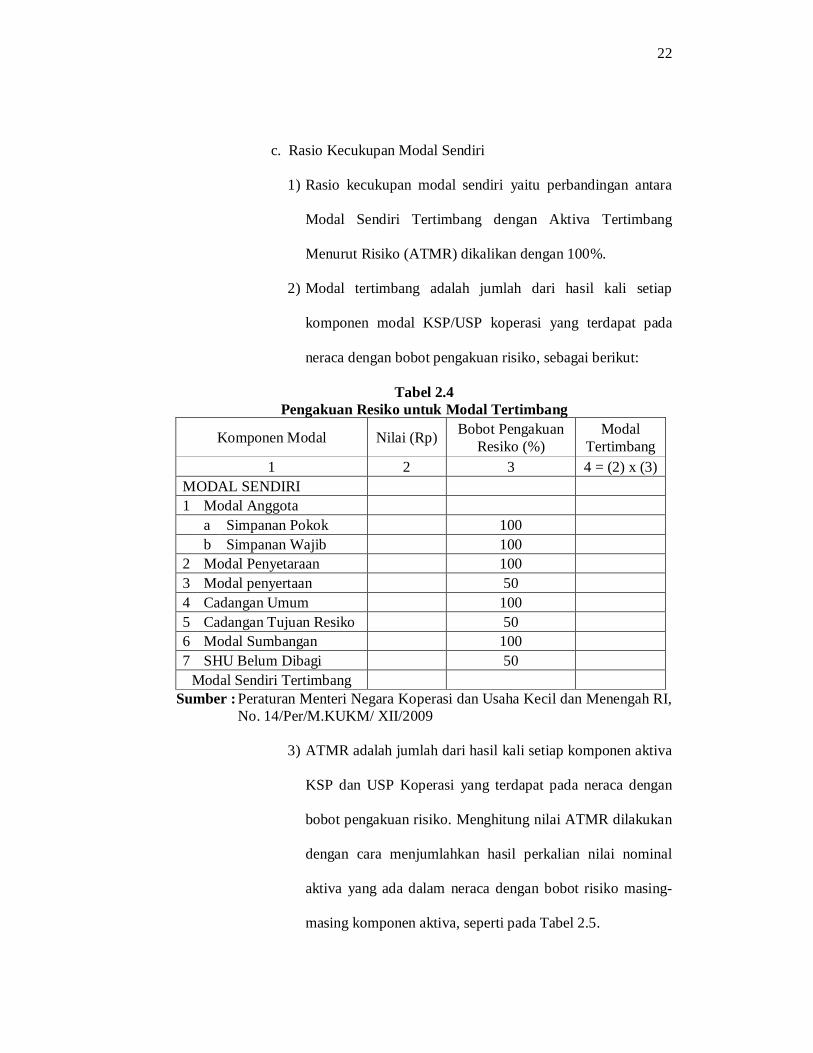

c. Rasio Kecukupan Modal Sendiri

1) Rasio kecukupan modal sendiri yaitu perbandingan antara

Modal Sendiri Tertimbang dengan Aktiva Tertimbang

Menurut Risiko (ATMR) dikalikan dengan 100%.

2) Modal tertimbang adalah jumlah dari hasil kali setiap

komponen modal KSP/USP koperasi yang terdapat pada

neraca dengan bobot pengakuan risiko, sebagai berikut:

Tabel 2.4 Pengakuan Resiko untuk Modal Tertimbang

Komponen Modal Nilai (Rp) Bobot Pengakuan Resiko (%)

Modal Tertimbang

1 2 3 4 = (2) x (3) MODAL SENDIRI 1 Modal Anggota a Simpanan Pokok 100 b Simpanan Wajib 100 2 Modal Penyetaraan 100 3 Modal penyertaan 50 4 Cadangan Umum 100 5 Cadangan Tujuan Resiko 50 6 Modal Sumbangan 100 7 SHU Belum Dibagi 50

Modal Sendiri Tertimbang Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI,

No. 14/Per/M.KUKM/ XII/2009

3) ATMR adalah jumlah dari hasil kali setiap komponen aktiva

KSP dan USP Koperasi yang terdapat pada neraca dengan

bobot pengakuan risiko. Menghitung nilai ATMR dilakukan

dengan cara menjumlahkan hasil perkalian nilai nominal

aktiva yang ada dalam neraca dengan bobot risiko masing-

masing komponen aktiva, seperti pada Tabel 2.5.

23

Tabel 2.5 Pengakuan Resiko untuk ATMR

Komponen Aktiva Nilai (Rp)

Bobot Pengakuan Resiko (%)

Aktiva Tertimbang

1 2 3 4 = (2) x (3) 1 Kas/Bank 0 2 Tabungan & Deposito/Simp. Berjangka 20 3 Surat-surat Berharga 50 4 Pinjaman yang Diberikan Pada Anggota

(Netto) 100

5 Pinjaman yang Diberikan Pada Calon

Anggota, Koperasi Laindan Anggotanya 100

6 Penyertaan Pada Koperasi, Anggota dan

Pihak Lain 100

7 Pendapatan Yang Diterima 50 8 Aktiva Tetap (Nilai Buku) 70

ATMR Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI,

No. 14/Per/M.KUKM/ XII/2009

4) Rasio kecukupan modal sendiri dapat dihitung/diperoleh

dengan cara membandingkan nilai modal tertimbang dengan

nilai ATMR dikalikan dengan 100%.

Penskoran untuk hasil perhitungan rasio Kecukupan Modal

Sendiri ditunjukkan pada Tabel 2.6.

Tabel 2.6 Standar Perhitungan Rasio Kecukupan Modal Sendiri Rasio Modal (%) Nilai Bobot (%) Skor

≤ 4 0 3 0,00 4 < x ≤ 6 50 3 1,50 6 < x ≤ 8 75 3 2,25

> 8 100 3 3,00 Sumber : Peraturan Menteri Negara Koperasi dan Usaha

Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

24

2. Kualitas Aktiva Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 4

(empat) rasio, yaitu:

a. Rasio Volume Pinjaman pada Anggota Terhadap Total Volume

Pinjaman Diberikan

Untuk mengukur rasio antara volume pinjaman kepada anggota

terhadap total volume pinjaman ditetapkan sebagai berikut:

Tabel 2.7 Standar Perhitungan Skor Rasio Volume Pinjaman pada

Anggota terhadap Total Pinjaman Diberikan Rasio (%) Nilai Bobot (%) Skor

≤ 25 25 < x ≤ 50 50 < x ≤ 75

> 75

0 50 75 100

10 10 10 10

0,00 5,00 7,50

10,00 Sumber : Peraturan Menteri Negara Koperasi dan Usaha

Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009

b. Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman

Diberikan

Untuk memperoleh rasio antara risiko pinjaman bermasalah

terhadap pinjaman yang diberikan, ditetapkan sebagai berikut:

1) Menghitung perkiraan besarnya risiko pinjaman bermasalah

(RPM) sebagai berikut:

a) 50% dari pinjaman diberikan yang kurang lancar (PKL)

b) 75% dari pinjaman diberikan yang diragukan (PDR)

c) 100% dari pinjaman diberikan yang macet (PM)

25

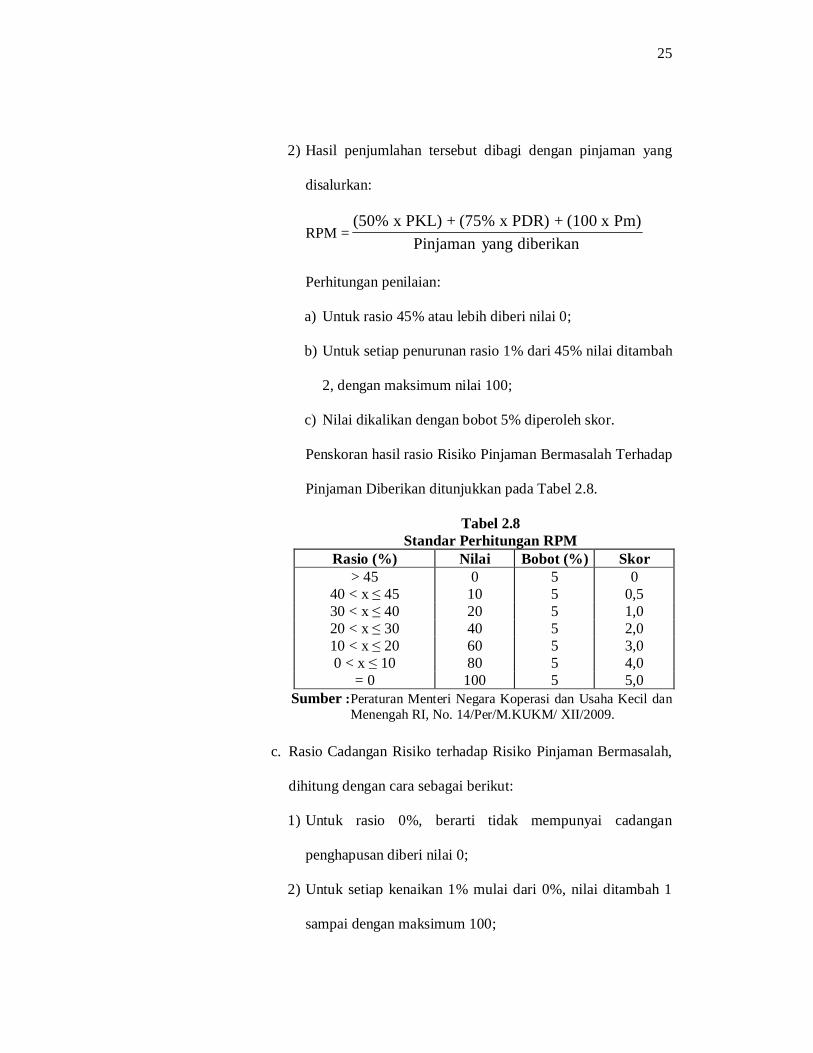

2) Hasil penjumlahan tersebut dibagi dengan pinjaman yang

disalurkan:

RPM =diberikan yangPinjaman

Pm) x (100 + PDR) x (75% + PKL) x (50%

Perhitungan penilaian:

a) Untuk rasio 45% atau lebih diberi nilai 0;

b) Untuk setiap penurunan rasio 1% dari 45% nilai ditambah

2, dengan maksimum nilai 100;

c) Nilai dikalikan dengan bobot 5% diperoleh skor.

Penskoran hasil rasio Risiko Pinjaman Bermasalah Terhadap

Pinjaman Diberikan ditunjukkan pada Tabel 2.8.

Tabel 2.8 Standar Perhitungan RPM

Rasio (%) Nilai Bobot (%) Skor > 45 0 5 0

40 < x ≤ 45 10 5 0,5 30 < x ≤ 40 20 5 1,0 20 < x ≤ 30 40 5 2,0 10 < x ≤ 20 60 5 3,0 0 < x ≤ 10 80 5 4,0

= 0 100 5 5,0 Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

c. Rasio Cadangan Risiko terhadap Risiko Pinjaman Bermasalah,

dihitung dengan cara sebagai berikut:

1) Untuk rasio 0%, berarti tidak mempunyai cadangan

penghapusan diberi nilai 0;

2) Untuk setiap kenaikan 1% mulai dari 0%, nilai ditambah 1

sampai dengan maksimum 100;

26

3) Nilai dikalikan bobot sebesar 5% diperoleh skor.

Penskoran untuk rasio Cadangan Risiko terhadap Risiko

Pinjaman Bermasalah ditunjukkan pada Tabel 2.9.

Tabel 2.9 Standar Perhitungan Rasio Cadangan Risiko terhadap

Risiko Pinjaman Bermasalah Rasio (%) Nilai Bobot (%) Skor

0 0 5 0 0< x ≤ 10 10 5 0,5

10 < x ≤ 20 20 5 1,0 20 < x ≤ 30 30 5 1,5 30 < x ≤ 40 40 5 2,0 40 < x ≤ 50 50 5 2,5 50 < x ≤ 60 60 5 3,0 60 < x ≤ 70 70 5 3,5 70 < x ≤ 80 80 5 4,0 80 < x ≤ 90 90 5 4,5

90 < x ≤ 100 100 5 5,0 Sumber : Peraturan Menteri Negara Koperasi dan Usaha

Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

d. Rasio pinjaman yang berisiko terhadap pinjaman yang

diberikan

Penskoran Rasio pinjaman yang berisiko terhadap pinjaman

yang diberikan diatur dengan ketentuan sebagai berikut:

Tabel 2.10 Standar Perhitungan Rasio Pinjaman Berisiko

Rasio (%) Nilai Bobot (%) Skor > 30 25 5 1,25

26 – 30 50 5 2,50 21 – < 26 75 5 3,75

< 21 100 5 5,00 Sumber : Peraturan Menteri Negara Koperasi dan Usaha

Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

27

3. Penilaian Manajemen

a. Penilaian aspek manajemen KSP dan USP koperasi meliputi

lima komponen sebagai berikut:

1) Penskoran jawaban kuesioner tentang manajemen umum

ditunjukkan pada Tabel 2.11.

Tabel 2.11 Standar Perhitungan Manajemen Umum

Jumlah Jawaban Ya Skor 1 0,25 2 0,50 3 0,75 4 1,00 5 1,25 6 1,50 7 1,75 8 2,00 9 2,25 10 2,50 11 2,75 12 3,00

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

2) Penskoran jawaban kuesioner tentang Kelembagaan

ditunjukkan pada Tabel 2.12.

Tabel 2.12 Standar Perhitungan Manajemen Kelembagaan Jumlah Jawaban Ya Skor

1 0,50 2 1,00 3 1,50 4 2,00 5 2,50 6 3,00

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

28

3) Penskoran jawaban kuesioner tentang manajemen

permodalan ditunjukkan pada Tabel 2.13.

Tabel 2.13 Standar Perhitungan Manajemen Permodalan

Jumlah Jawaban Ya Skor 1 0,60 2 1,20 3 1,80 4 2,40 5 3,00

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

4) Penskoran jawaban kuesioner tentang Manajemen aktiva

ditunjukkan pada Tabel 2.14.

Tabel 2.14 Standar Perhitungan Manajemen Aktiva

Jumlah Jawaban Ya Skor 1 0,30 2 0,60 3 0,90 4 1,20 5 1,50 6 1,80 7 2,10 8 2,40 9 2,70 10 3,00

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

29

5) Penskoran jawaban kuesioner tentang Manajemen likuiditas

ditunjukkan pada Tabel 2.15.

Tabel 2.15 Standar Perhitungan Manajemen Likuiditas

Jumlah Jawaban Ya Skor 1 0,60 2 1,20 3 1,80 4 2,40 5 3,00

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

b. Perhitungan nilai didasarkan kepada hasil penilaian atas

jawaban pertanyaan aspek manajemen terhadap seluruh

komponen dengan komposisi pertanyaan sebagai berikut

(pertanyaan terlampir):

1) Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai

untuk setiap jawaban pertanyaan "ya").

2) Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai untuk

setiap jawaban pertanyaan "ya").

3) Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,6 nilai

untuk setiap jawaban pertanyaan "ya").

4) Manajemen aktiva 10 pertanyaan (bobot 3 atau 0,3 nilai

untuk setiap jawaban pertanyaan "ya").

5) Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai

untuk setiap jawaban pertanyaan "ya").

30

4. Penilaian Efisiensi

Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 (tiga)

rasio yaitu:

a. Rasio beban operasi anggota terhadap partisipasi bruto

Cara perhitungan rasio beban operasi anggota atas partisipasi

bruto ditetapkan sebagai berikut:

1) Untuk rasio sama dengan atau lebih besar dari 100 diberi

nilai 0 dan untuk rasio antara 95 persen hingga lebih kecil

dari 100 diberi nilai 50, selanjutnya setiap penurunan rasio

sebesar 5% nilai ditambahkan dengan 25 sampai dengan

maksimum nilai 100,

2) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

penilaian.

Penskoran untuk hasil perhitungan Rasio Beban Operasi

Anggota terhadap Partisipasi Bruto ditunjukkan pada Tabel

2.16.

Tabel 2.16 Standar Perhitungan Rasio Beban Operasi Anggota

terhadap Partisipasi Bruto Rasio Beban Operasi

Anggota terhadap Partisipasi Bruto

(%)

Nilai Bobot (%) Skor

≥100 0 4 1 95 ≤ x < 100 50 4 2 90 ≤ x < 95 75 4 3 0 ≤ x < 90 100 4 4

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

31

b. Rasio beban usaha terhadap SHU Kotor

Rasio beban usaha terhadap SHU Kotor ditetapkan yaitu:

1) Untuk rasio lebih dari 80% diberi nilai 25 dan untuk setiap

penurunan rasio 20% nilai ditambahkan dengan 25 sampai

dengan maksimum nilai 100.

2) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

penilaian.

Penskoran untuk hasil perhitungan rasio beban usaha terhadap

SHU Kotor ditunjukkan pada Tabel 2.17.

Tabel 2.17 Standar Perhitungan Rasio Beban Usaha

Terhadap SHU Kotor Rasio Beban Usaha

terhadap SHU Kotor (%) Nilai Bobot (%) Skor

> 80 25 4 1 60 < x ≤ 80 50 4 2 40 < x ≤ 60 75 4 3 0 < x ≤ 40 100 4 4

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

c. Rasio efisiensi pelayanan

Perhitungan rasio efisiensi pelayanan dihitung dengan

membandingkan biaya karyawan dengan volume pinjaman, dan

ditetapkan sebagai berikut:

1) Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk

rasio antara 10 persen hingga 15 persen diberi nilai 50,

selanjutnya setiap penurunan rasio 1 persen nilai ditambah 5

sampai dengan maksimum nilai 100.

32

2) Nilai dikalikan dengan bobot sebesar 2% diperoleh skor

penilaian.

Penskoran untuk hasil perhitungan rasio efisiensi pelayanan

ditunjukkan pada Tabel 2.18.

Tabel 2.18 Standar Perhitungan Rasio Efisiensi Pelayanan

Rasio Efisiensi Staf (%) Nilai Bobot (%) Skor ≤ 5 100 2 2,0

5< x ≤10 75 2 1,5 10< x ≤15 50 2 1,0

> 15 0 2 0,0 Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

5. Likuiditas

Penilaian kuantitatif terhadap likuiditas KSP dan USP Koperasi

dilakukan terhadap 2 (dua) rasio, yaitu:

a. Pengukuran rasio kas dan bank terhadap kewajiban lancar

ditetapkan sebagai berikut:

1) Untuk rasio kas lebih besar dari 10% hingga 15% diberi nilai

100, untuk rasio lebih kecil dari 15% sampai dengan 20%

diberi nilai 50, untuk rasio lebih kecil atau sarna dengan

10% diberi nilai 25 sedangkan untuk rasio lebih dari 20%

diberi nilai 25.

2) Nilai dikalikan dengan bobot 10% diperoleh skor penilaian.

Penskoran untuk hasil perhitungan rasio kas dan bank terhadap

kewajiban lancar ditunjukkan pada Tabel 2.19.

33

Tabel 2.19 Standar Perhitungan Rasio Kas terhadap

Kewajiban Lancar Rasio Kas (%) Nilai Bobot (%) Skor

< 10 25 10 2,5 10< x ≤15 100 10 10

15 < x ≤ 20 50 10 5 > 20 25 10 2,5

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

b. Pengukuran rasio pinjaman diberikan terhadap dana yang

diterima

Pengukuran rasio pinjaman terhadap dana yang diterima

ditetapkan sebagai berikut:

1) Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25,

untuk setiap kenaikan rasio 10% nilai ditambah dengan 25

sampai dengan maksimum 100.

2) Nilai dikalikan dengan bobot 5% diperoleh skor penilaian.

Penskoran untuk hasil perhitungan rasio pinjaman diberikan

terhadap dana yang diterima ditunjukkan pada Tabel 2.20.

Tabel 2.20 Standar Perhitungan Rasio Pinjaman yang diberikan

terhadap Dana yang Diterima

Rasio Pinjaman (%) Nilai Bobot (%)

Skor

<60 25 5 1,25 60 < x ≤ 70 50 5 2,50 70 < x ≤ 80 75 5 3,75 80 < x ≤ 90 100 5 5

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

34

6. Kemandirian Dan Pertumbuhan

Penilaian terhadap kemandirian dan pertumbuhan didasarkan pada

3 (tiga) rasio, yaitu rentabilitas aset, rentabilitas ekuitas, dan

kemandirian operasional.

a. Rasio rentabilitas asset

Rasio rentabilitas aset yaitu SHU sebelum pajak dibandingkan

dengan total aset, perhitungannya ditetapkan:

1) Untuk rasio rentabilitas aset lebih kecil dari 5% diberi nilai

25, untuk setiap kenaikan rasio 2,5% nilai ditambah 25

sampai dengan maksimum 100.

2) Nilai dikalikan dengan bobot 3% diperoleh skor penilaian.

Penskoran untuk hasil perhitungan rasio rentabilitas asset

ditunjukkan pada Tabel 2.21.

Tabel 2.21 Standar Perhitungan Skor untuk Rasio Rentabilitas Asset Rasio Rentabilitas

Aset (%) Nilai Bobot (%) Skor

≤ 5 25 3 0,75 5 < x ≤ 7,5 50 3 1,50 7,5 < x ≤ 10 75 3 2,25

> 10 100 3 3,00 Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009. b. Rasio rentabilitas modal sendiri

Rasio rentabilitas modal sendiri yaitu SHU bagian anggota

dibandingkan total modal sendiri, perhitungannya ditetapkan:

35

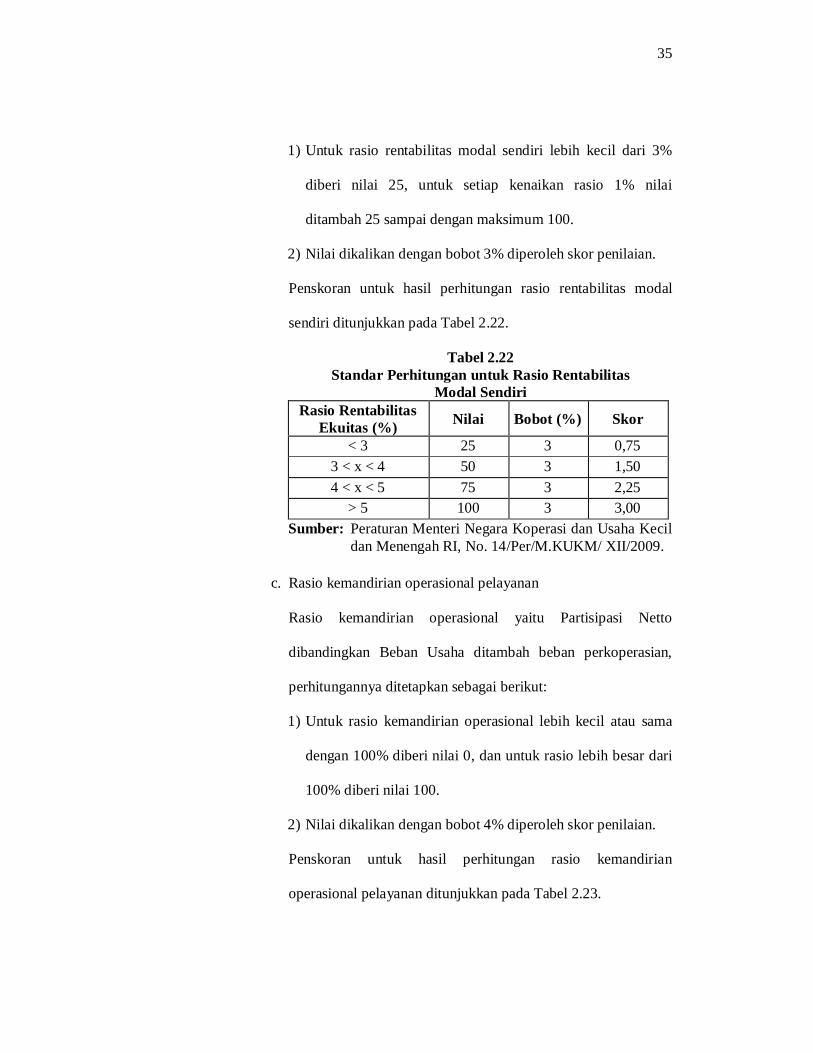

1) Untuk rasio rentabilitas modal sendiri lebih kecil dari 3%

diberi nilai 25, untuk setiap kenaikan rasio 1% nilai

ditambah 25 sampai dengan maksimum 100.

2) Nilai dikalikan dengan bobot 3% diperoleh skor penilaian.

Penskoran untuk hasil perhitungan rasio rentabilitas modal

sendiri ditunjukkan pada Tabel 2.22.

Tabel 2.22 Standar Perhitungan untuk Rasio Rentabilitas

Modal Sendiri Rasio Rentabilitas

Ekuitas (%) Nilai Bobot (%) Skor

< 3 25 3 0,75 3 < x < 4 50 3 1,50 4 < x < 5 75 3 2,25

> 5 100 3 3,00 Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

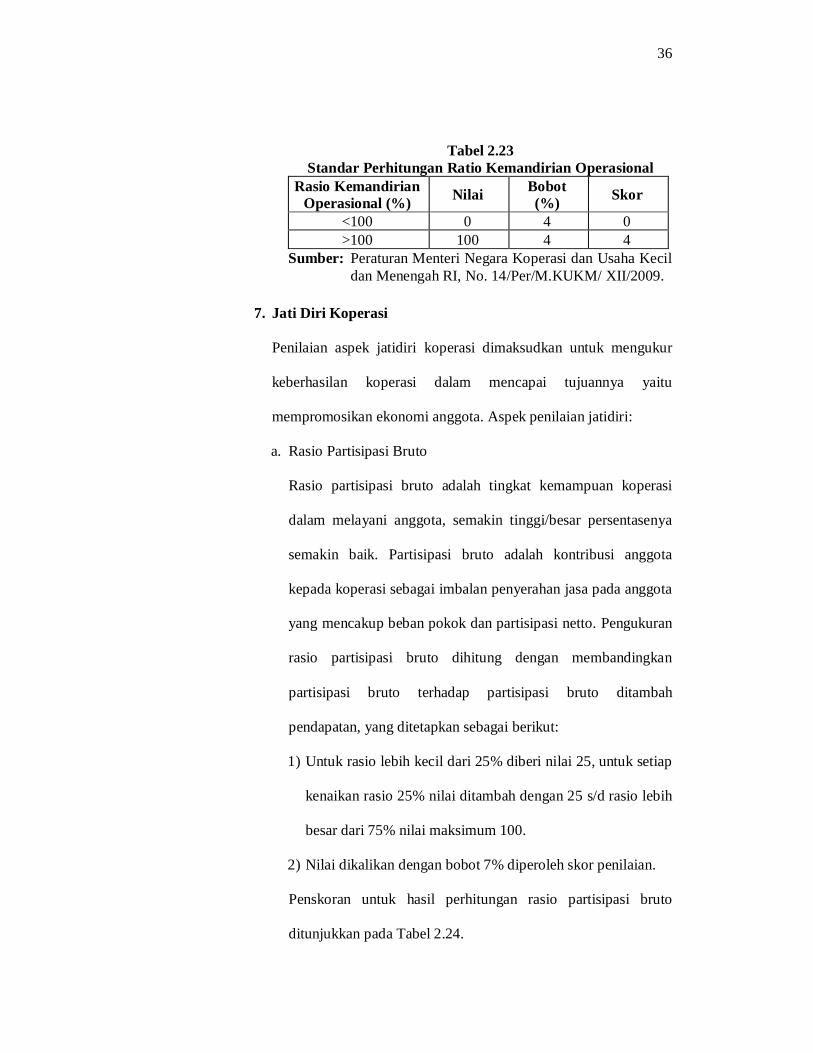

c. Rasio kemandirian operasional pelayanan

Rasio kemandirian operasional yaitu Partisipasi Netto

dibandingkan Beban Usaha ditambah beban perkoperasian,

perhitungannya ditetapkan sebagai berikut:

1) Untuk rasio kemandirian operasional lebih kecil atau sama

dengan 100% diberi nilai 0, dan untuk rasio lebih besar dari

100% diberi nilai 100.

2) Nilai dikalikan dengan bobot 4% diperoleh skor penilaian.

Penskoran untuk hasil perhitungan rasio kemandirian

operasional pelayanan ditunjukkan pada Tabel 2.23.

36

Tabel 2.23 Standar Perhitungan Ratio Kemandirian Operasional

Rasio Kemandirian Operasional (%) Nilai Bobot

(%) Skor

<100 0 4 0 >100 100 4 4

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

7. Jati Diri Koperasi

Penilaian aspek jatidiri koperasi dimaksudkan untuk mengukur

keberhasilan koperasi dalam mencapai tujuannya yaitu

mempromosikan ekonomi anggota. Aspek penilaian jatidiri:

a. Rasio Partisipasi Bruto

Rasio partisipasi bruto adalah tingkat kemampuan koperasi

dalam melayani anggota, semakin tinggi/besar persentasenya

semakin baik. Partisipasi bruto adalah kontribusi anggota

kepada koperasi sebagai imbalan penyerahan jasa pada anggota

yang mencakup beban pokok dan partisipasi netto. Pengukuran

rasio partisipasi bruto dihitung dengan membandingkan

partisipasi bruto terhadap partisipasi bruto ditambah

pendapatan, yang ditetapkan sebagai berikut:

1) Untuk rasio lebih kecil dari 25% diberi nilai 25, untuk setiap

kenaikan rasio 25% nilai ditambah dengan 25 s/d rasio lebih

besar dari 75% nilai maksimum 100.

2) Nilai dikalikan dengan bobot 7% diperoleh skor penilaian.

Penskoran untuk hasil perhitungan rasio partisipasi bruto

ditunjukkan pada Tabel 2.24.

37

Tabel 2.24 Standar perhitungan Rasio Partisipasi Bruto

Rasio Partisipasi Bruto (%) Nilai Bobot (%) Skor

<25 25 7 1,75 25 < x < 50 50 7 3,50 50 < x < 75 75 7 5,25

>75 100 7 7 Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009. b. Rasio Promosi Ekonomi Anggota (PEA)

Pengukuran rasio promosi ekonomi anggota dihitung dengan

membandingkan promosi ekonomi anggota terhadap simpanan

pokok ditambah simpanan wajib. Semakin tinggi persentasenya

semakin baik, yang ditetapkan sebagai berikut:

1) Untuk rasio lebih kecil dari 5% diberi nilai 0 dan untuk rasio

antara 5 hingga 7,5 diberi nilai 50. Selanjutnya untuk setiap

kenaikan rasio 2,5%, nilai ditambah dengan 25 sampai

dengan nilai maksimum 100.

2) Nilai dikalikan dengan bobot 3%, diperoleh skor penilaian.

Penskoran untuk hasil perhitungan rasio promosi ekonomi

anggota ditunjukkan pada Tabel 2.25.

Tabel 2.25 Standar Perhitungan Rasio Promosi Ekonomi Anggota Rasio PEA (%) Nilai Bobot (%) Skor

< 5 0 3 0,00 5 < x < 7,5 50 3 1,50

7,5 < x < 10 75 3 2,25 >10 100 3 3

Sumber: Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/ XII/2009.

38

2.3.3. Penetapan Kesehatan Koperasi

Berdasarkan hasil perhitungan penilaian terhadap 7 komponen

yaitu: permodalan, kualitas aktiva produktif, penilaian manajemen,

efisiensi, likuiditas, kemandirian dan pertumbuhan, dan jati diri

Koperasi diperoleh skor secara keseluruhan. Penetapan predikat

tingkat kesehatan Koperasi ditunjukkan pada Tabel 2.26.

Tabel 2.26 Penetapan Predikat Tingkat Kesehatan KSP dan USP

SKOR PREDIKAT 80 ≤ x < 100 60 ≤ x < 80 40 ≤ x < 60 20 ≤ x < 40

< 20

SEHAT CUKUP SEHAT KURANG SEHAT TIDAK SEHAT SANGAT TIDAK SEHAT

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/XII/2009.

2.4. Penelitian Terdahulu

Penelitian ini merujuk pada beberapa penelitian hasil para peneliti

terdahulu yang dapat dilihat pada Tabel 2.27.

Tabel 2.27 Penelitian Terdahulu

Peneliti Judul Penelitian Analisis Data Hasil Sri Rahayu (2006)

Analisis laporan keuangan untuk mengetahui tingkat kesehatan pada unit simpan pinjam Koperasi Bina Persemakmuran Rakyat Sejahtera Surakarta.

Analisis kesehatan terhadap 5 aspek : - Permodalan - Kualitas Aktiva

Produktif - Manajemen - Rentabilitas - Likuiditas

Kondisi tingkat kesehatan pada Unit Simpan Pinjam Koperasi Bina Persemakmuran Rakyat (BPR) Sejahtera pada tahun 2004 dan 2005 mendapatkan predikat “Cukup Sehat” dengan perolehan skor masing-masing 72,7 dan 68,9

39

Perbedaan penelitian yang dilakukan Sri Rahayu (2006) dengan

penelitian sekarang adalah tempat penelitian berbeda, penelitian Sri Rahayu

(2006) dilakukan di Koperasi Bina Persemakmuran Rakyat Sejahtera

Surakarta tetapi penelitian sekarang dilakukan pada KPRI “KPPD”

(Koperasi Pegawai Pemerintah Daerah) Kabupaten Jepara. Alat analisis

kesehatan koperasi ada 5 analisis sedangkan penelitian sekarang ada 7

analisis. Persamaan penelitian sekarang dengan penelitian yang dilakukan

Sri Rahayu (2006) adalah penelitian dilakukan hanya pada 1 koperasi saja,

dan sama-sama melakukan analisis kesehatan koperasi.

2.5. Kerangka Pikir

Kerangka pemikiran dalam penelitian ini dapat digambarkan yaitu :

Gambar 2.1 Kerangka Pikir

Laporan keuangan KPRI “KPPD” Kabupaten Jepara terdiri dari Neraca

dan laporan perhitungan hasil usaha. Laporan keuangan tersebut kemudian

digunakan untuk menganalisis kesehatan koperasi dengan menganalisis

permodalan, kualitas aktiva produktif, penilaian manajemen, penilaian

rentabilitas, dan penilaian likuiditas. Sehingga dapat disimpulkan predikat

kesehatan koperasi.

Laporan

Keuangan

Analisis Kesehatan Koperasi : 1.Permodalan 2.Kualitas Aktiva Produktif 3.Penilaian Manajemen 4.Penilaian Efisiensi 5.Penilaian Likuiditas 6.Kemandirian dan Pertumbuhan 7.Jatidiri Koperasi

Predikat Kesehatan Koperasi

40

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Variabel

Definisi operasional dari variabel penelitian ditunjukkan pada Tabel

3.1 sebagai berikut:

Tabel 3.1 Definisi Operasional Variabel

Variabel Definisi Operasional Permodalan Merupakan jumlah simpanan pokok, simpanan wajib, hibah dan

cadangan yang disisihkan dari Sisa Hasil Usaha.

Kualitas Aktiva Produktif

Merupakan penilaian terhadap kekayaan koperasi yang mendatangkan penghasilan bagi koperasi yang bersangkutan.

Manajemen Penilaian dari kemampuan manajer untuk mengatur dan mengkoordinir kegiatan operasionalnya, meliputi : manajemen umum, kelembagaan, manajemen permodalan, manajemen aktiva, manajemen liku.

Efisiensi Merupakan penilaian untuk melihat sampai seberapa besar koperasi mampu memberikan pelayanan yang efisien kepada anggotanya dari penggunaan asset yang dimilikinya.

Likuiditas Merupakan suatu indikator mengenai kehidupan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

Kemandirian dan Pertumbuhan

Penilaian terhadap kemandirian dan pertumbuhan didasarkan pada 3 (tiga) rasio, yaitu rentabilitas aset, rentabilitas ekuitas, dan kemandirian operasional.

Jatidiri Koperasi

Untuk mengukur keberhasilan Koperasi dalam mencapai tujuannya yaitu mempromosikan ekonomi anggota.

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI, No. 14/Per/M.KUKM/XII/2009.

40

41

3.2. Jenis Data Yang Diperlukan

Data yang diperlukan dalam penelitian ini adalah data sekunder,

yang berupa dokumen-dokumen koperasi yang meliputi laporan keuangan

KPRI “KPPD” Kabupaten Jepara yang berupa neraca dan laporan

perhitungan hasil usaha, serta dokumen-dokumen lain yang berkaitan

dengan penelitian.

3.3. Metode Pengumpulan Data

3.3.1. Studi Lapangan

Suatu penelitian yang dilakukan untuk mencari,

mengumpulkan dan memperoleh data atau informasi yang

diperlukan melalui pengamatan langsung maupun tidak langsung

terhadap obyek penelitian. Untuk mendapatkan data dari obyek

penelitian dengan mengadakan pengamatan langsung pada KPRI

“KPPD” Kabupaten Jepara dan wawancara terhadap pengurus

koperasi.

1. Pengamatan langsung, dilakukan dengan melihat dan mengamati

secara langsung pada obyek yang diteliti yaitu KPRI “KPPD”

Kabupaten Jepara untuk mendapat data yang diperlukan berupa

data kuantitatif.

2. Wawancara, melakukan wawancara dengan pimpinan koperasi,

karyawan koperasi untuk mendapatkan informasi yang

diperlukan seperti gambaran umum koperasi, struktur pengurus

42

dan fungsi-fungsinya dan melakukan pencatatan atas hasil

wawancara tersebut.

3.3.2. Studi pustaka

Studi pustaka yaitu salah satu cara pengumpulan data dengan

cara membaca dan mempelajari buku-buku yang berhubungan atau

berkaitan dengan penelitian. Dengan metode ini penulis memperoleh

landasan teori yang mendasari permasalahan yang sedang diteliti.

3.4. Metode Analisis Data

Menggunakan teknik analisis data yaitu analisis kuantitatif yaitu

analisis data yang berupa perhitungan dan penyajian angka-angka dengan

menggunakan rumus analisis rasio. Untuk mengukur kesehatan koperasi

yang dilihat dari berbagai aspek digunakan rasio sebagai berikut : (KPRI

“KPPD” Kabupaten Jepara)

3.4.1. Permodalan

1. Rasio Modal Sendiri terhadap Total Asset =

%100Asset

SendiriModal x

2. Rasio Modal Sendiri terhadap Pinjaman diberikan yang berisiko =

%100Beresiko yangPinjaman

SendiriModal x

3. Rasio Kecukupan Modal Sendiri =

%100ATMR

TertimbangSendiriModal x

43

3.4.2. Kualitas Aktiva Produktif

1. Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman

Diberikan =

%100Pinjaman Volume

AnggotapadaPinjaman Volume x

2. Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang

Diberikan =

%100diberikan yangPinjaman

BermasalahPinjaman x

3. Rasio Cadangan Risiko Terhadap Pinjaman Bermasalah =

%100BermasalahPinjaman

ResikoCadangan x

4. Rasio Pinjaman yang Berisiko Terhadap Pinjaman Yang

Diberikan =

100%xDiberikanyangPinjaman Beresiko yangPinjaman

3.4.3. Penilaian Manajemen

Penilaian manajemen dinilai dengan memberikan pertanyaan

kualitatif terhadap berbagai aspek (manajemen umum, kelembagaan,

manajemen permodalan, manajemen aktiva, manajemen likuiditas),

yang kemudian dilakukan kuantifikasi dengan cara memberi nilai

44

kredit sebesar 3 (tiga) tempat setiap aspek yang dinilai positif nilai

kredit dikalikan bobot sebesar 15% sama dengan skor.

3.4.4. Efisiensi

1. Rasio beban operasi anggota terhadap partisipasi bruto =

%100Bruto iPartisipasAnggota OperasiBeban x

2. Rasio Beban Usaha terhadap SHU Kotor =

%100Kotor SHU

aBeban Usah x

3. Rasio efisiensi pelayanan =

%100Pinjaman Volume

Karyawan Biaya x

3.4.5. Likuiditas

1. Rasio Kas =

%100LancarKewajiban

Bank Kas x

2. Rasio Pinjaman Yang Diberikan terhadap Dana Yang Diterima=

%100Diterima yang Dana

Diberikan yangPinjaman x

3.4.6. Kemandirian dan Pertumbuhan

1. Rentabilitas Aset =

%100Aset Total

Pajak Sebelum SHU x

45

2. Rentabilitas Modal Sendiri =

%100Sendiri Modal TotalAnggotaBagian SHU x

3. Kemandirian Operasional Pelayanan =

%100ianPerkoperasBeban aBeban Usah

Neto iPartisipas x

3.4.7. Jati diri Koperasi

1. Rasio Partisipasi Bruto =

%100Pendapatan Bruto iPartisipas

Bruto iPartisipas x

2. Rasio Promosi Ekonomi Anggota (PEA) =

%100ajibSimpanan W Pokok Simpanan

PEA x

3.4.8. Penetapan Kesehatan Koperasi

Untuk penetapan kesehatan koperasi dinilai berdasarkan skor

secara keseluruhan terhadap permodalan, kualitas aktiva produktif,

manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan,

jatidiri koperasi. Untuk menetapkan predikat tingkat kesehatan KSP

atau USP yang dibagi dalam 5 (lima) golongan, yaitu :

Tabel 3.2

Predikat Tingkat Kesehatan KSP atau USP

Skor Predikat 80 < x < 100 60 < x < 80 40 < x < 60 20 < x < 40

<20

SEHAT CUKUP SEHAT

KURANG SEHAT TIDAK SEHAT

SANGAT TIDAK SEHAT

Related Documents