PENGANGGARAN Anggaran Anggaran (Budget) adalah rencana kuantitatif aktivitas usaha sebuah organisasi (pemasaran, produksi dan keuangan) ; anggaran mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk memenuhi tujuan organisasi selama periode dianggarkan. Penganggaran adalah penciptaan suatu rencana kegiatan yang dinyatakan dalam ukuran keuangan. Penganggaran memainkan peran penting di dalam perencanaan, pengendalian, dan pembuatan keputusan. Anggaran juga untuk meningkatkan koordinasi dan komunikasi. Karakteristik Anggaran : 1. Anggaran mengestimasi potensi laba satuan bisnis 2. Anggaran dinyatakan dalam istilah moneter, walaupun jumlah moneter dapat saja ditunjang oleh jumlah non moneter (missalnya, unit yang dijual atau diproduksi). _____________________________________________ Materi – Penganggaran Hal 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGANGGARAN

Anggaran

Anggaran (Budget) adalah rencana kuantitatifaktivitas usaha sebuah organisasi (pemasaran,produksi dan keuangan) ; anggaranmengidentifikasi sumber daya dan komitmenyang dibutuhkan untuk memenuhi tujuanorganisasi selama periode dianggarkan.

Penganggaran adalah penciptaan suatu rencanakegiatan yang dinyatakan dalam ukurankeuangan. Penganggaran memainkan peranpenting di dalam perencanaan, pengendalian,dan pembuatan keputusan. Anggaran juga untukmeningkatkan koordinasi dan komunikasi.

Karakteristik Anggaran :

1. Anggaran mengestimasi potensi laba satuanbisnis

2. Anggaran dinyatakan dalam istilah moneter,walaupun jumlah moneter dapat sajaditunjang oleh jumlah non moneter(missalnya, unit yang dijual ataudiproduksi).

_____________________________________________ Materi –Penganggaran Hal 1

3. Mencakup periode satu tahun.4. Anggaran merupakan komitmen manajemen;

manajer sepakat untuk mengemban tanggungjawab atas pencapaian tujuan yangdianggarkan.

5. Usulan anggaran ditelaah dan disetujui olehotoritas yang lebih tinggi ketimbang olehpihak yang menganggarkan (budgetee).

6. Begitu disetujui, anggaran hanya dapatdiubah dalam kondisi yang ditetapkan.

7. Secara berkala, kinerja finansialsesungguhnya dibandingkan dengan anggaran,dan selisihnya dianalisis dan dijelaskan.

Tujuan Pokok Anggaran

Memprediksi transaksi dan kejadian finansialserta non finansial di masa yang akan datang

Mengembangkan informasi yang akurat danbermakna bagi penerima anggaran.

Manfaat Penganggaran

Anggaran menunjukkan kepada manajemen

_____________________________________________ Materi –Penganggaran Hal 2

Angka laba yang dikehendaki oleh perusahaan. Sumber daya yang diharapkan dapat dihasilkanatau digunakan selama periode anggaran yangakan datang.

Memberikan landasan untuk pengambilankeputusan alternatif yang terbaik.

Keterbatasan Penganggaran

Dalam banyak kejadian, anggaran cenderungterlalu menyederhanakan fakta situasi nyatadi lapangan

Terlampau menekankan hasil ( Yi : laba bersihsesung- guhnya dibandingkan dg jumlah labayang dianggar kan), namun bukan pada sebabmusababnya.

Tema partisipatif pada anggaran menuntutdukungan penuh dan keterlibatan manjemen.

Dapat menggerogoti inisiatif manajemen denganmeng halangi perkembangan dan tindakan baruyang tidak tercakup dalam anggaran.

Proses penganggaran bukanlah ilmu murni danpertimbangan yang baik memainkan peranesensial.

Sistem Penganggaran untuk Aktivitas Bisnis.

_____________________________________________ Materi –Penganggaran Hal 3

Terdapat 4 (empat) ancangan dasar terhadap anggaran :

(1) Penganggaran inkremental (2) Penganggaran basis nol (3) Penganggaran Statik dan (4) Penganggaran fleksibel.

Anggaran Inkremental (Incremental Budget)

Yakni metode anggaran yang hanyamempertimbangkan perubahan sumber daya darianggaran tahun sebelumnya. Dalam hal inianggaran sebelumnya, berfungsi sebagailandasan bagi penganggaran sumber dayainkremental.

Keunggulan ancangan inkremental adalah bhwancangan ini menyederhanakan prosespenganggaran dengan hanya memperhitungkankenaikan berbagai pos anggaran.

Kelemahannya adalah bahwa pemborosan daninefisiensi dapat menumpuk dari tahun ke tahuntanpa pernah diketahui.

_____________________________________________ Materi –Penganggaran Hal 4

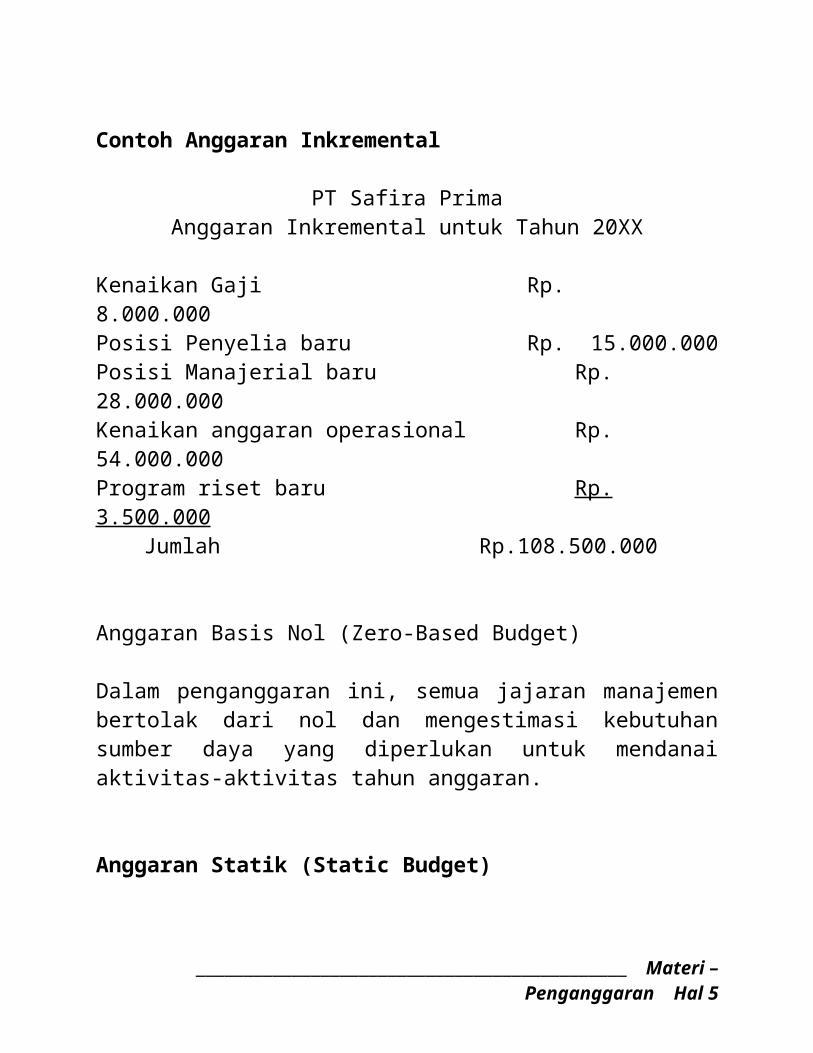

Contoh Anggaran Inkremental

PT Safira PrimaAnggaran Inkremental untuk Tahun 20XX

Kenaikan Gaji Rp.8.000.000 Posisi Penyelia baru Rp. 15.000.000Posisi Manajerial baru Rp.28.000.000Kenaikan anggaran operasional Rp.54.000.000Program riset baru Rp.3.500.000

Jumlah Rp.108.500.000

Anggaran Basis Nol (Zero-Based Budget)

Dalam penganggaran ini, semua jajaran manajemenbertolak dari nol dan mengestimasi kebutuhansumber daya yang diperlukan untuk mendanaiaktivitas-aktivitas tahun anggaran.

Anggaran Statik (Static Budget)

_____________________________________________ Materi –Penganggaran Hal 5

Yakni merupakan ancangan yang dipakai olehbanyak perusahaan jasa dan ada banyak fungsijasa pendukung seperti bagian pembelian, bagianakuntansi, dan bagian hukum.

Anggaran Fleksibel (Flexible Budget)

Anggaran ini mengaitkan volume aktivitas denganjumlah rupiah yang dianggarkan. Bermanfaatterutama dalam menaksir dan mengendalikan biayapabrik dan beban operasi.

Ada tiga kegunaan dari anggaran ini, yakni :

Dapat dipakai untuk merumuskan anggaransebelum adanya data taksiran tingkataktivitas.

Dapat dipakai setelah adanya data untukmenghitung berapa seharusnya biaya untuktingkat aktivitas aktual.

Membantu manajemen dalam menghadapi ketidakpastian dengan memampukan mereka untukmelihat taksiran hasil dalam kisaranaktivitas tertentu.

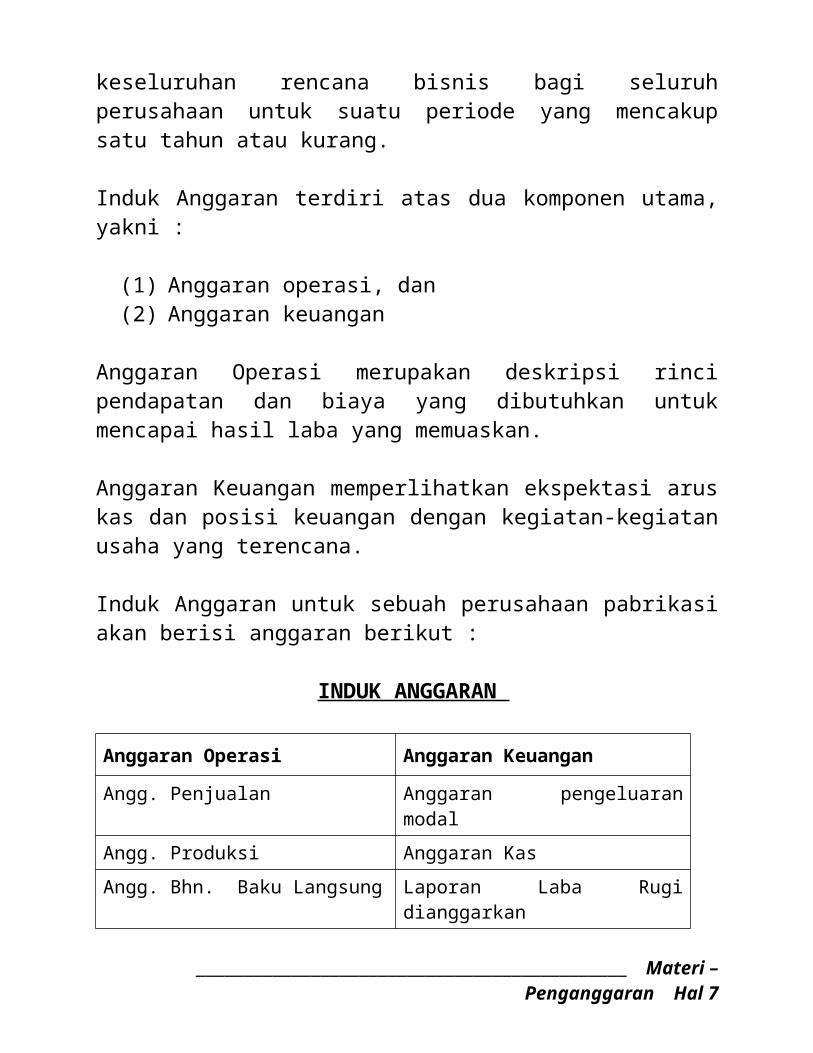

Penyusunan Induk Anggaran (Master Budget)

Induk Anggaran (Master Budget) adalah sebuahanggaran komprehensif yang menyatakan

_____________________________________________ Materi –Penganggaran Hal 6

keseluruhan rencana bisnis bagi seluruhperusahaan untuk suatu periode yang mencakupsatu tahun atau kurang.

Induk Anggaran terdiri atas dua komponen utama,yakni :

(1) Anggaran operasi, dan (2) Anggaran keuangan

Anggaran Operasi merupakan deskripsi rincipendapatan dan biaya yang dibutuhkan untukmencapai hasil laba yang memuaskan.

Anggaran Keuangan memperlihatkan ekspektasi aruskas dan posisi keuangan dengan kegiatan-kegiatanusaha yang terencana.

Induk Anggaran untuk sebuah perusahaan pabrikasiakan berisi anggaran berikut :

INDUK ANGGARAN

Anggaran Operasi Anggaran Keuangan

Angg. Penjualan Anggaran pengeluaranmodal

Angg. Produksi Anggaran Kas Angg. Bhn. Baku Langsung Laporan Laba Rugi

dianggarkan

_____________________________________________ Materi –Penganggaran Hal 7

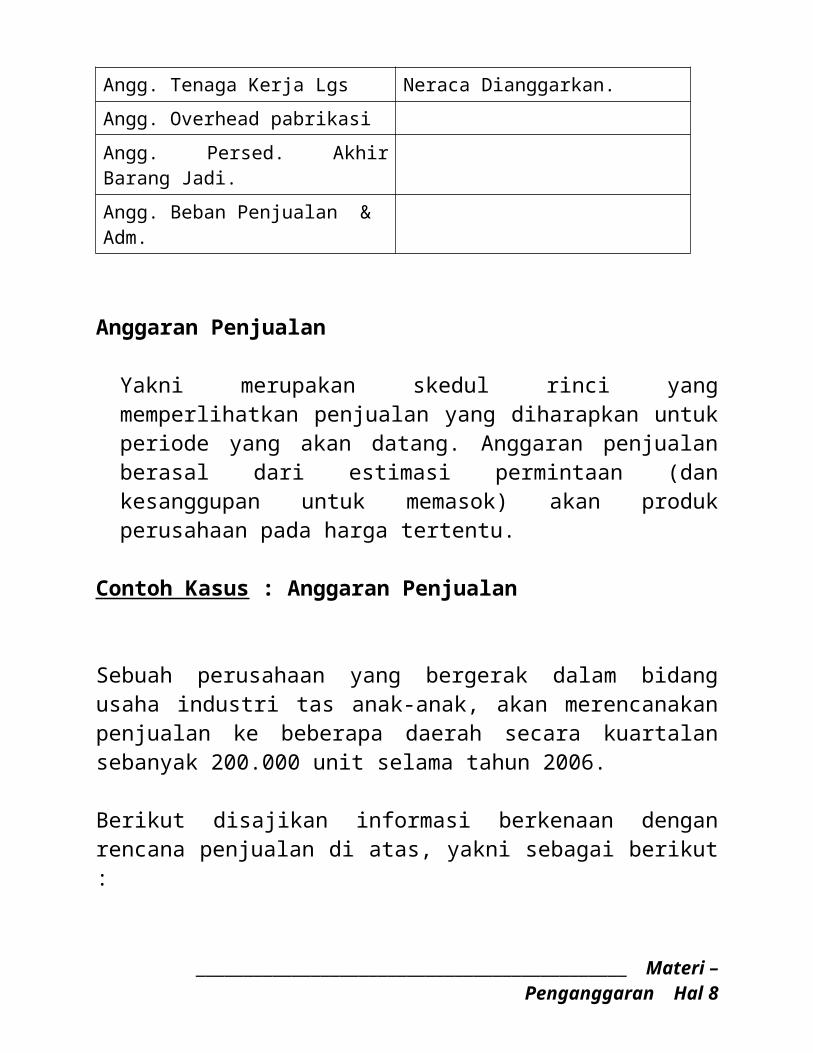

Angg. Tenaga Kerja Lgs Neraca Dianggarkan.Angg. Overhead pabrikasi Angg. Persed. AkhirBarang Jadi.Angg. Beban Penjualan & Adm.

Anggaran Penjualan

Yakni merupakan skedul rinci yangmemperlihatkan penjualan yang diharapkan untukperiode yang akan datang. Anggaran penjualanberasal dari estimasi permintaan (dankesanggupan untuk memasok) akan produkperusahaan pada harga tertentu.

Contoh Kasus : Anggaran Penjualan

Sebuah perusahaan yang bergerak dalam bidangusaha industri tas anak-anak, akan merencanakanpenjualan ke beberapa daerah secara kuartalansebanyak 200.000 unit selama tahun 2006.

Berikut disajikan informasi berkenaan denganrencana penjualan di atas, yakni sebagai berikut:

_____________________________________________ Materi –Penganggaran Hal 8

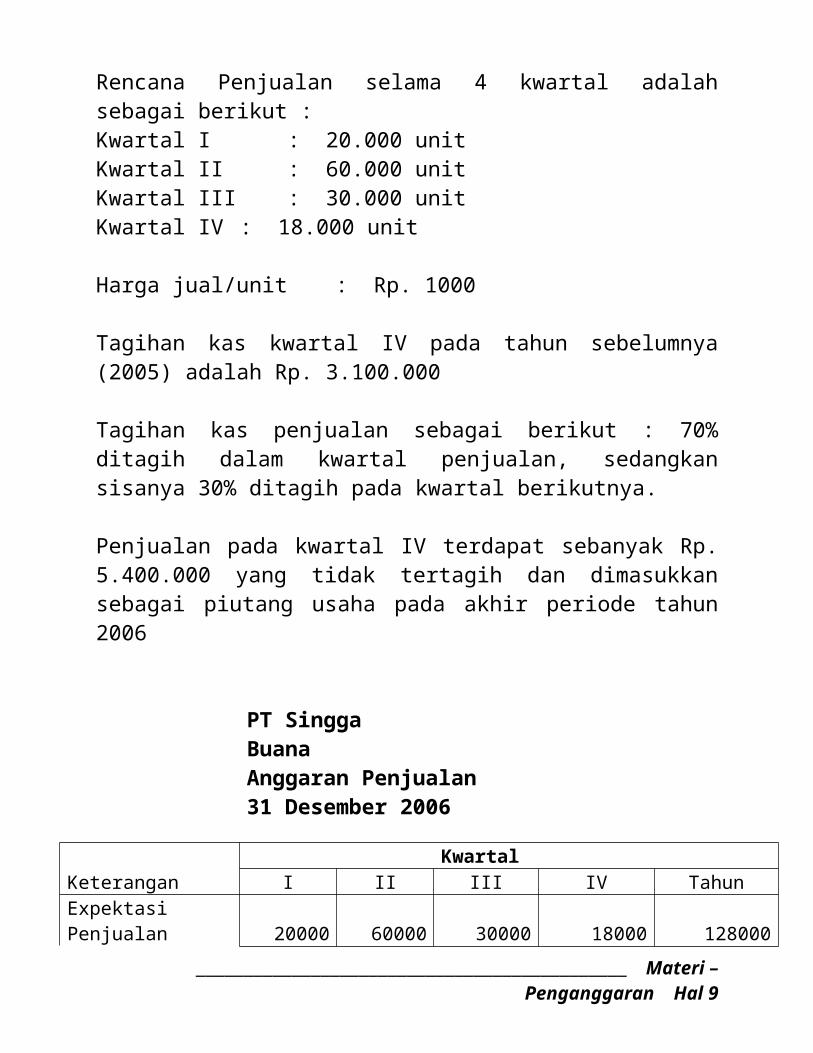

Rencana Penjualan selama 4 kwartal adalahsebagai berikut :Kwartal I : 20.000 unit Kwartal II : 60.000 unit Kwartal III : 30.000 unit Kwartal IV : 18.000 unit

Harga jual/unit : Rp. 1000

Tagihan kas kwartal IV pada tahun sebelumnya(2005) adalah Rp. 3.100.000

Tagihan kas penjualan sebagai berikut : 70%ditagih dalam kwartal penjualan, sedangkansisanya 30% ditagih pada kwartal berikutnya.

Penjualan pada kwartal IV terdapat sebanyak Rp.5.400.000 yang tidak tertagih dan dimasukkansebagai piutang usaha pada akhir periode tahun2006

PT Singga Buana Anggaran Penjualan 31 Desember 2006

Kwartal Keterangan I II III IV TahunExpektasi Penjualan 20000 60000 30000 18000 128000

_____________________________________________ Materi –Penganggaran Hal 9

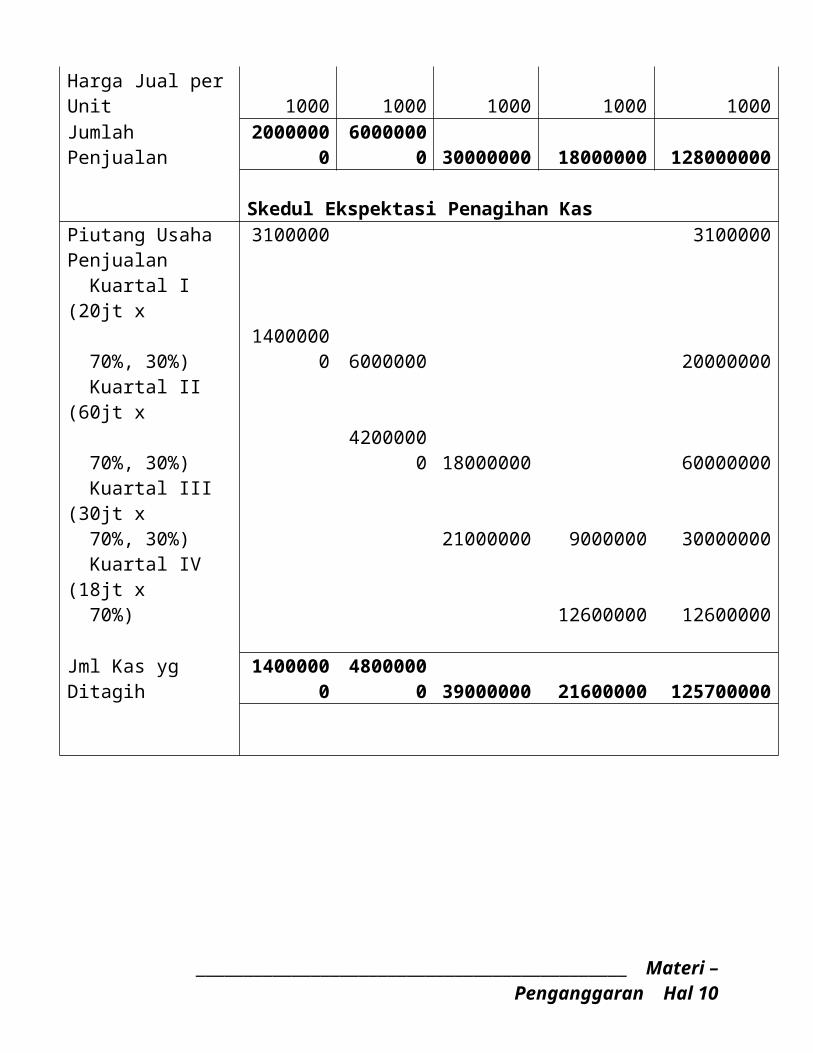

Harga Jual perUnit 1000 1000 1000 1000 1000Jumlah Penjualan

20000000

60000000 30000000 18000000 128000000

Skedul Ekspektasi Penagihan Kas Piutang Usaha 3100000 3100000Penjualan Kuartal I (20jt x

70%, 30%)1400000

0 6000000 20000000 Kuartal II (60jt x

70%, 30%) 4200000

0 18000000 60000000 Kuartal III (30jt x 70%, 30%) 21000000 9000000 30000000 Kuartal IV (18jt x 70%) 12600000 12600000 Jml Kas yg Ditagih

14000000

48000000 39000000 21600000 125700000

_____________________________________________ Materi –Penganggaran Hal 10

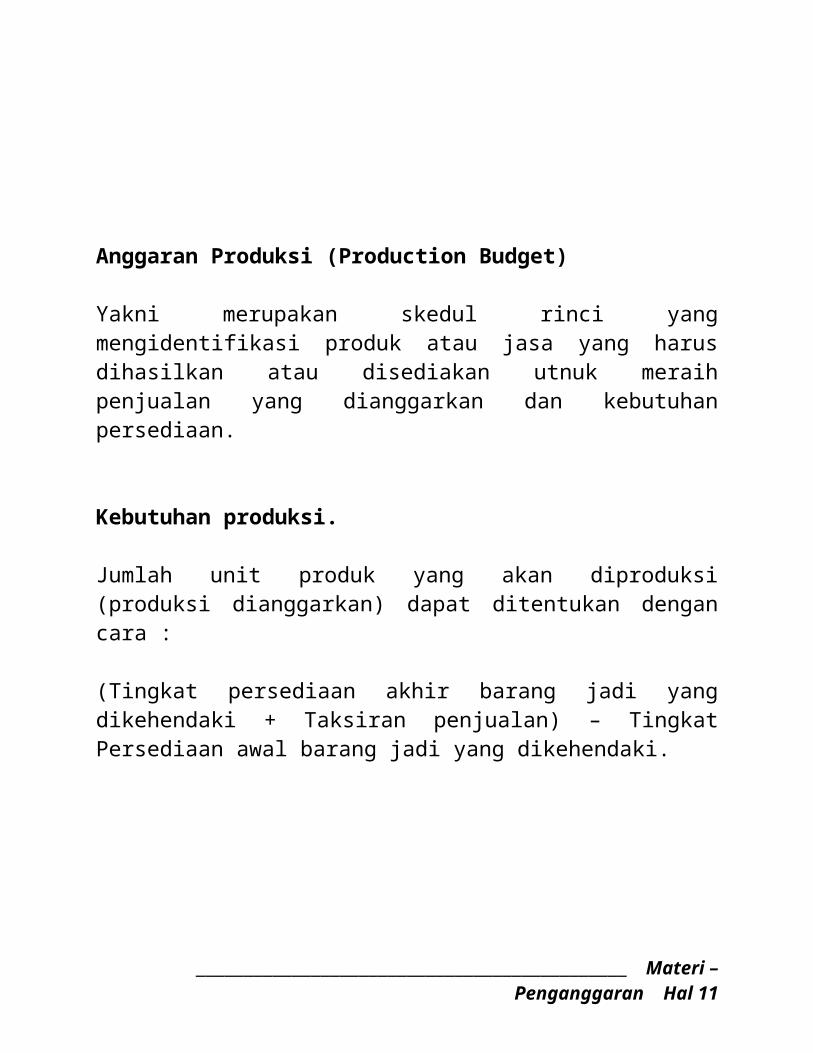

Anggaran Produksi (Production Budget)

Yakni merupakan skedul rinci yangmengidentifikasi produk atau jasa yang harusdihasilkan atau disediakan utnuk meraihpenjualan yang dianggarkan dan kebutuhanpersediaan.

Kebutuhan produksi.

Jumlah unit produk yang akan diproduksi(produksi dianggarkan) dapat ditentukan dengancara :

(Tingkat persediaan akhir barang jadi yangdikehendaki + Taksiran penjualan) – TingkatPersediaan awal barang jadi yang dikehendaki.

_____________________________________________ Materi –Penganggaran Hal 11

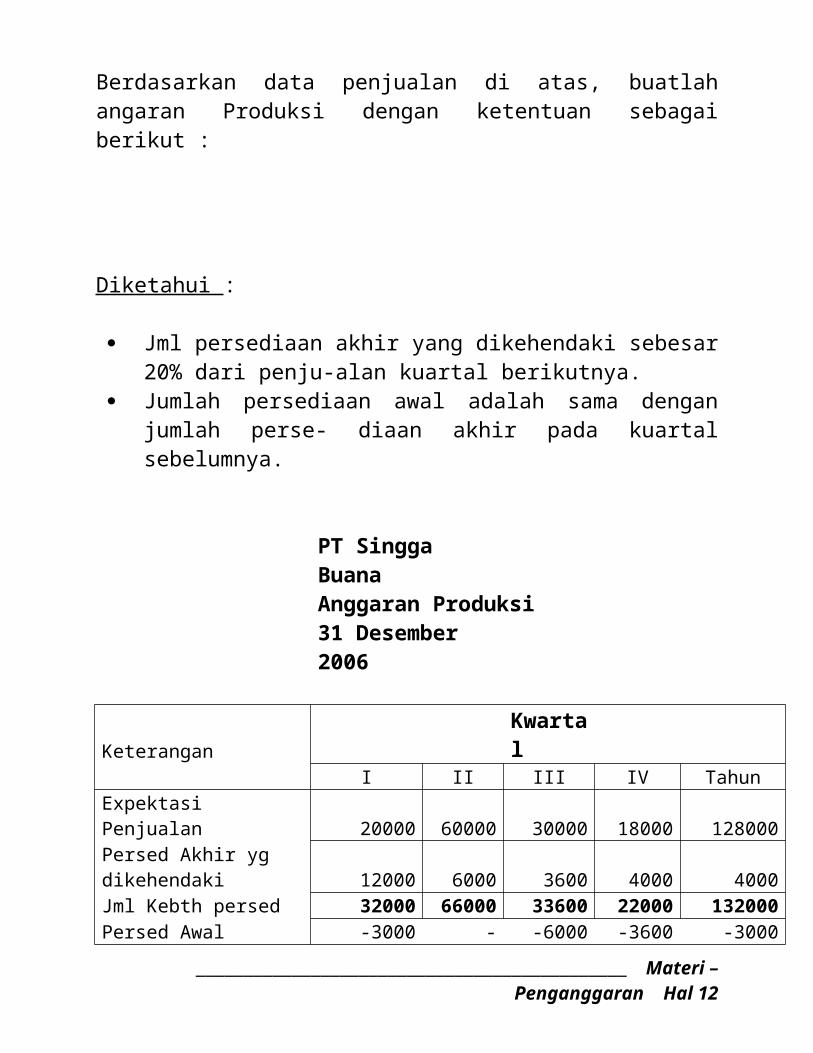

Berdasarkan data penjualan di atas, buatlahangaran Produksi dengan ketentuan sebagaiberikut :

Diketahui :

Jml persediaan akhir yang dikehendaki sebesar20% dari penju-alan kuartal berikutnya.

Jumlah persediaan awal adalah sama denganjumlah perse- diaan akhir pada kuartalsebelumnya.

PT Singga Buana Anggaran Produksi 31 Desember 2006

Keterangan Kwartal

I II III IV TahunExpektasi Penjualan 20000 60000 30000 18000 128000Persed Akhir yg dikehendaki 12000 6000 3600 4000 4000Jml Kebth persed 32000 66000 33600 22000 132000Persed Awal -3000 - -6000 -3600 -3000

_____________________________________________ Materi –Penganggaran Hal 12

12000Jml yg akan Diprod 29000 54000 27600 18400 129000

Anggaran Bahan Baku Langsung (Direct Materials Budget)

_____________________________________________ Materi –Penganggaran Hal 13

_____________________________________________ Materi –Penganggaran Hal 14

BAB VIPENGANGGARAN

Definisi Penganggaran:

Penganggaran adalah penciptaan suatu rencanakegiatan yang dinyatakan dalam ukuran keuangan.Penganggaran memainkan peran penting di dalamperencanaan, pengendalian, dan pembuatankeputusan. Anggaran juga untuk meningkatkankoordinasi dan komunikasi, peran

Karakteristik Anggaran :

8. Anggaran mengestimasi potensi laba satuanbisnis

9. Anggaran dinyatakan dalam istilah moneter,walaupun jumlah moneter dapat saja ditunjangoleh jumlah non moneter (missalnya, unit yangdijual atau diproduksi).

10. Mencakup periode satu tahun.11. Anggaran merupakan komitmen manajemen;manajer sepakat untuk mengemban tanggungjawab atas pencapaian tujuan yangdianggarkan.

_____________________________________________ Materi –Penganggaran Hal 15

12. Usulan anggaran ditelaah dan disetujuioleh otoritas yang lebih tinggi ketimbangoleh pihak yang menganggarkan (budgetee).

13. Begitu disetujui, anggaran hanya dapatdiubah dalam kondisi yang ditetapkan.

14. Secara berkala, kinerja finansialsesungguhnya dibandingkan dengan anggaran,dan selisihnya dianalisis dan dijelaskan.

Tujuan Pokok Anggaran 1. Memprediksi transaksi dan kejadianfinancial serta non finansial di masa yangakan datang.

2. Mengembangkan informasi yang akurat danbermakna bagi penerima anggaran.

Manfaat Penganggaran

Anggaran menunjukkan kepada manajemenmengenai :

1. Angka laba yang dikehendaki olehperusahaan.

2. Sumber daya yang diharapkan dapatdihasilkan atau digunakan selama periodeanggaran yang akan datang.

3. Anggaran juga menginformasikan kepadamanajemen konsekuensi serangkaian alternative

_____________________________________________ Materi –Penganggaran Hal 16

tindakan, memberi kan landasan untukmemutuskan alternative yang terbaik.

Perencanaan.

Perencanaan strategic (Strategic Planning), adalahpro- ses penetapan bentuk dan ukuran beberapaprogram yang akan dilaksanakan dalammenerapkan strategi organisasi.

Perbedaan antara Perencanaan strategic danpenyusun- an Anggaran.

Perencanaan Strategik Terfokus pada aktivitas-aktivitas yangmelampaui periode beberapa tahun.

Mendahului penganggaran dan memberikankerangka acuan bagi penyusunan anggarantahunan.

Pada intinya distruktur menurut lini produkdan program lainnya.

Anggaran

Proses penganggaran terpusat pada satu tahun Distruktur menurut pusat pertanggungjawaban. Penganggaran mengharuskan manajer untukmemikirkan secara berkala apa yang inigndiraih oleh departemen mereka.

_____________________________________________ Materi –Penganggaran Hal 17

Proses penganggaran

1. Mendefinisikan penyusunan anggaran danmendiskusikan perannya dalam perencanaan,pembuatan keputusan, dan pengendalian.

2. Mendefinisikan dan menyusun anggaraninduk, mengidentifikasikan komponen-komponen

_____________________________________________ Materi –Penganggaran Hal 18

utamanya, dan menjelaskan hubungan antarkomponen-komponen tersebut.

3. Menguraikan pengangaran fleksibel danfitur yang harus dimiliki oleh systempenganggaran untuk mendorong manajerberperilaku keselerasantujuan.

4. Menguraikan penganggaran berbasisaktivitas.

5.2. RINGKASAN TUJUAN PENGAJARAN 1. Penganggaran dan Perannya di dalamPerencanaan, Pengendalian, dan PembuatanKeputusan. Penganggaran adalah penciptaan suatu rencanakegiatan yang dinyatakan dalam ukuran keuangan.Penganggaran memainkan peran penting di dalamperencanaan, pengendalian, dan pembuatankeputusan. Anggaran juga untuk meningkatkankoordinasi dan komunikasi, peran anggaran terusmeningkat penting sebagaimana pertumbuhan ukuranorganisasi.

_____________________________________________ Materi –Penganggaran Hal 19

> 2. Anggaran Induk, Komponen-komponenUtamanya, dan Hubungan Erat timbal BerbagaiKomponen Tersebut.> > Anggaran induk adalah rencana keuangan yangmenyeluruh dari suatu organisasi, terdiri darianggaran pengoperasian dan anggaran keuangan.> Anggaran pengoperasian mencakup anggaran rugilaba dan semua anggaran> pendukungnya. Anggaran penjualan terdiri darikuantitas yang> diantisipasi dan harga semua produk yang akandijual. Anggaran produksi> mencakup unit produksi yang diharapkan untukmemenuhi penjualan yang> diharapkan ditambah sediaan akhir yangdiinginkan dan dikurangi sediaan> awal. Anggaran pembelian bahan bakumenunjukkan pembelian yang> diperlukan untuk sepanjang tahun yang dirinciuntuk setiap jenis bahan> baku untuk memenuhi kebutuhan produksi danuntuk tujuan sediaan yang> diinginkan. Anggaran tenaga kerja langsung dananggaran biaya overhead> anggaran menunjukkan sejumlah sumber daya yangdiperlukan untuk> berproduksi tahun yang akan datang. Anggaranbiaya overhead perlu

_____________________________________________ Materi –Penganggaran Hal 20

> dipecah ke dalam komponen tetap dan komponenvariabel untuk memudahkan> penyusunan anggaran tersebut. Anggaran biayapenjualan dan biaya> administratif menunjukkan biaya-biaya yangdiramalkan untuk kedua fungsi> tersebut. Anggaran sediaan barang jadi dananggaran harga pokok> penjualan masing-masing menunjukkan biayaproduksi secara terinci untuk> sediaan akhir yang diharapkan dan unit produkyang terjual. Anggaran> rugi laba menunjukkan secara singkat lababersih yang akan direalisasi> jika rencana-rencana yang dianggarkan tercapaidengan baik.> Anggaran keuangan meliputi anggaran kas,anggaran pengeluaran modal> anggaran, dan anggaran neraca. Anggaran kassecara sederhana menunjukkan> saldo awal kas, ditambah kas masuk yangdiantisipasi lebih, dikurangi> pengeluaran kas yang diantisipasi, saldo kaslebih atau kurang maupun> yang yang mungkin perlu dipinjam. Anggaranneraca (atau pro forma)> neraca memberikan gambaran saldo akhir aktiva,utang, dan modal yang> diantisipasi jika rencana yang dianggarkanterlaksana dengan baik.

_____________________________________________ Materi –Penganggaran Hal 21

> > 3. Penganggaran Fleksibel dan Corak (Fitur)Sistem Penganggaran yang> Dapat Mendorong Para Manajer BerperilakuSelaras Tujuan. > > Sukses suatu sistem penganggaran tergantungpada bagaimana factor-faktor> manusia dipertimbangkan secara serius. Untukmengurangi perilaku> disfungsional, organisasi perlu menghindarianggaran yang terlalu> menekankan pada mekanisme kendali. Bidangkinerja yang lainnya harus> dievaluasi sebagai tambahan terhadap anggaran.Anggaran dapat> disempurnakan sebagai ukuran-ukuran kinerjadengan menggunakan> penganggaran partisipatif dan perangsangnonmoneter lainnya, menyediakan> umpan balik kinerja yang sering, menggunakanpenganggaran fleksibel,> menjamin bahwatujuan yang dianggarkanmencerminkan kenyataan, dan para> manajer hanya bertanggung jawab untuk biaya-biaya yang terkendalikan> baginya.> >

_____________________________________________ Materi –Penganggaran Hal 22

> 4. Penganggaran Berdasar Aktivitas (Activity-based Budgeting).> > Penganggaran berdasar aktivitasmengidentifikasi aktivitas-aktivitas,> permintaan untuk aktivitas keluaran, dan biayasumber-sumber daya yang> dierlukan untuk mendukung keluaran aktivitasyang diminta. Perbedaan> utama pendekatan berdasar aktivitas adalahdaftar aktivitas-aktivitas> yang terinci dan biaya-biaya yang diharapkanuntuk aktivitas-aktivitas> yang digolongkan ke dalam biaya overheadpabrik, penjualan, dan> administratif. Penganggaran berdasar aktivitasmempunyai potensi menjadi> lebih akurat dibanding penganggarantradisional karena memusatkan pada> ukuran-ukuran keluaran untuk masing-masingaktivitas dan sehingga> memungkinkan seorang manajer untuk memahamiperilaku biaya pada suatu> level yang jauh lebih terinci. Penganggaranfleksibel aktivitas juga> lebih akurat karena penganggaran tersebutmenggunakan rumus-rumus biaya> yang tergantung pada masing-masing ukurankeluaran aktivitas.>

_____________________________________________ Materi –Penganggaran Hal 23

> > > > > > > >

POKOK BAHASAN POKOK BAHASAN

1. Tujuan Penganggaran 2. Manfaat Penganggaran 3. Sistem Penganggaran untuk Operasi Bisnis 4. Penyusunan Master Budget 5. Aspek Motivasional dan Perilaku Manusia 6. Keterbatasan Penganggaran 7. Sistem Penganggaran untuk Operasi Bisnis 8. Penyusunan Master Budget

_____________________________________________ Materi –Penganggaran Hal 24

Related Documents