Nilai waktu uang

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Nilai waktu uang

Mana yang lebih bernilai: Rp1 juta yang diterima sekarang atau Rp1 juta yang akan diterima satu tahun mendatang?

Jawabnya cukup jelas, Rp1 juta yang diterima sekarang tentunya lebih bernilai.

Ilustrasi semacam itu merupakan contoh nilai waktu uang (time value of money). Kenapa time value of money penting?

Setidak tidaknya ada dua alasan demikian. Pertama, risiko pendapatan dimasa mendatang lebih tinggi dibandingkan dengan pendapatan saat ini. Kedua ada biaya kesempatan (opportunity cost) pendapatan masa mendatang. Jika pendapatan diterima

sekarang, kita bisa menginvestasikan pendapatan tersebut (misal pada tabungan), dan akan memperoleh tabungan.

Nilai waktu uang merupakan konsep sentral dalam manajement keuangan. Ada beberapa pakar mengatakan bahwa pada dasar

manajement keuangan merupakan aplikasi konsep nilai waktu uang. Pemahaman nilai waktu uang sangat penting dalam studi manajemen keuangan. Banyak keputusan dan teknik dalam manajemen keuangan

yang memerlukan pemahaman nilai waktu uang. Biaya modal, analisis keputusan investasi (penganggaran modal), analisis alternatif dana, penilaian surat berharga, merupakan contoh-contoh teknik dan analisis yang memerlukan pemahaman konsep

nilai waktu uang.

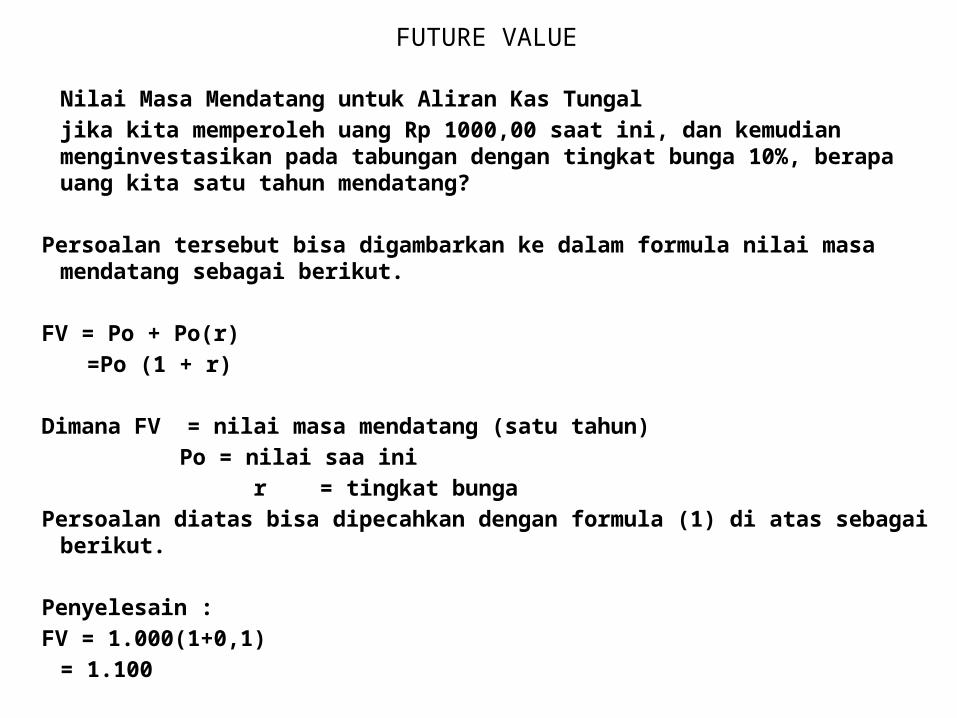

FUTURE VALUE

Nilai Masa Mendatang untuk Aliran Kas Tungaljika kita memperoleh uang Rp 1000,00 saat ini, dan kemudian menginvestasikan pada tabungan dengan tingkat bunga 10%, berapa uang kita satu tahun mendatang?

Persoalan tersebut bisa digambarkan ke dalam formula nilai masa mendatang sebagai berikut.

FV = Po + Po(r) =Po (1 + r)

Dimana FV = nilai masa mendatang (satu tahun) Po = nilai saa ini

r = tingkat bungaPersoalan diatas bisa dipecahkan dengan formula (1) di atas sebagai berikut.

Penyelesain :FV = 1.000(1+0,1)= 1.100

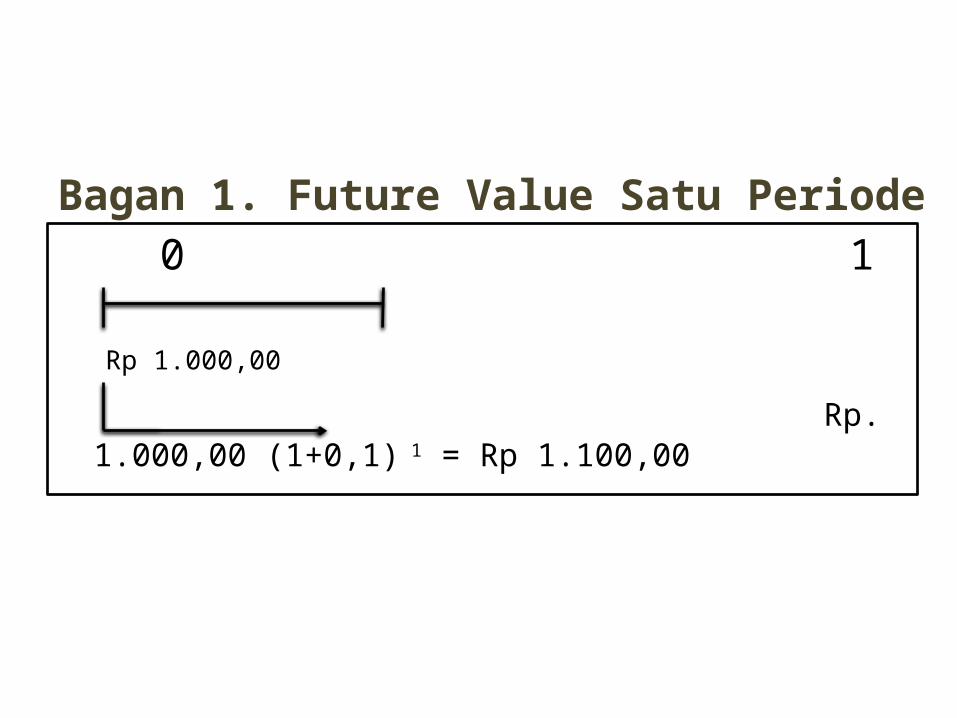

Bagan 1. Future Value Satu Periode 0 1

Rp 1.000,00

Rp. 1.000,00 (1+0,1) 1 = Rp 1.100,00

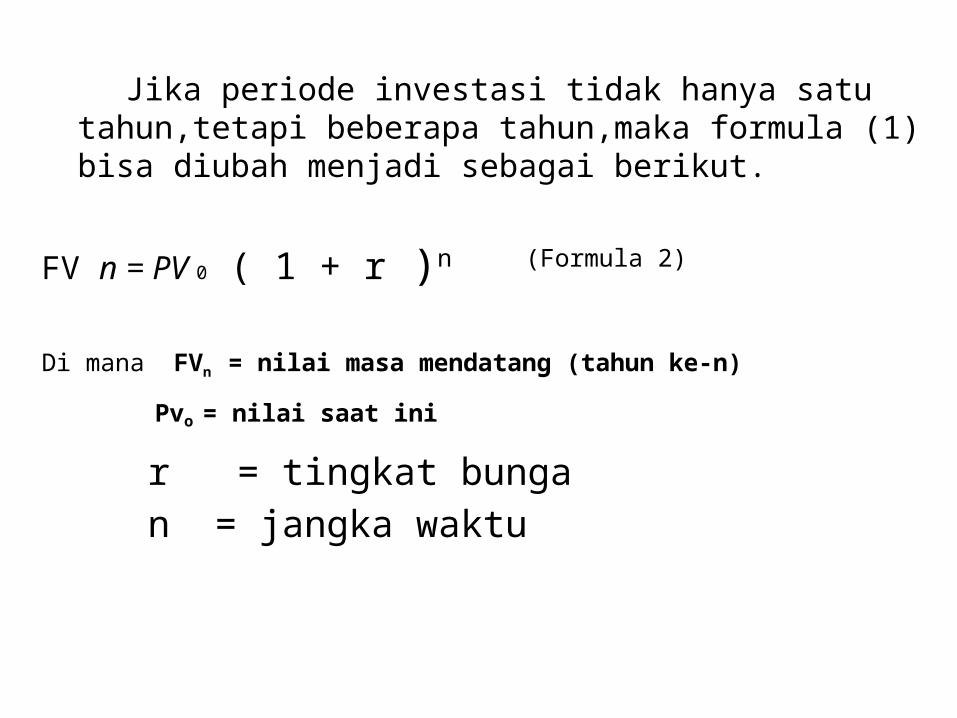

Jika periode investasi tidak hanya satu tahun,tetapi beberapa tahun,maka formula (1) bisa diubah menjadi sebagai berikut.

FV n = PV 0 ( 1 + r )n (Formula 2)

Di mana FVn = nilai masa mendatang (tahun ke-n)

Pvo = nilai saat ini

r = tingkat bunga n = jangka waktu

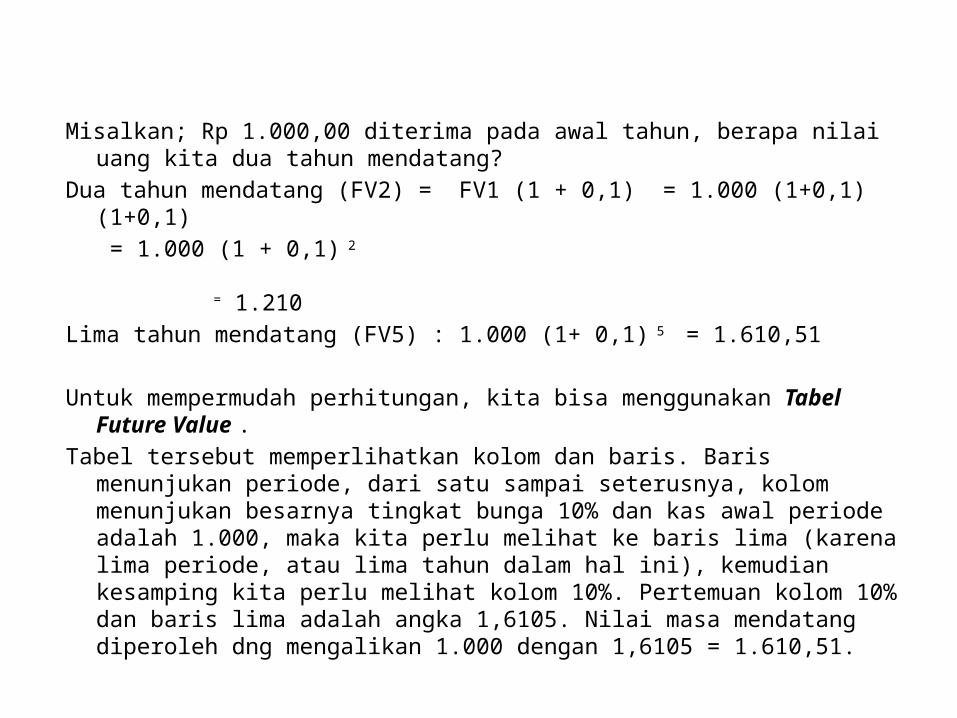

Misalkan; Rp 1.000,00 diterima pada awal tahun, berapa nilai uang kita dua tahun mendatang?

Dua tahun mendatang (FV2) = FV1 (1 + 0,1) = 1.000 (1+0,1)(1+0,1)

= 1.000 (1 + 0,1) 2

= 1.210

Lima tahun mendatang (FV5) : 1.000 (1+ 0,1) 5 = 1.610,51

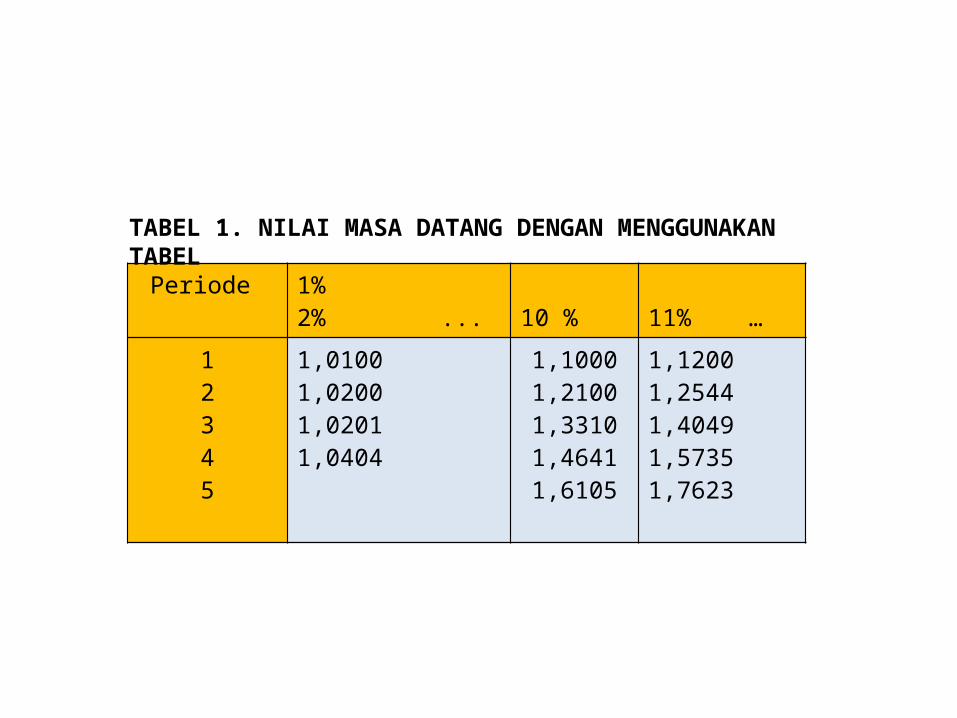

Untuk mempermudah perhitungan, kita bisa menggunakan Tabel Future Value .

Tabel tersebut memperlihatkan kolom dan baris. Baris menunjukan periode, dari satu sampai seterusnya, kolom menunjukan besarnya tingkat bunga 10% dan kas awal periode adalah 1.000, maka kita perlu melihat ke baris lima (karena lima periode, atau lima tahun dalam hal ini), kemudian kesamping kita perlu melihat kolom 10%. Pertemuan kolom 10% dan baris lima adalah angka 1,6105. Nilai masa mendatang diperoleh dng mengalikan 1.000 dengan 1,6105 = 1.610,51.

Periode 1% 2% ...

10 %

11% …

12345

1,0100 1,02001,0201 1,0404

1,10001,21001,33101,46411,6105

1,12001,25441,40491,57351,7623

TABEL 1. NILAI MASA DATANG DENGAN MENGGUNAKAN TABEL

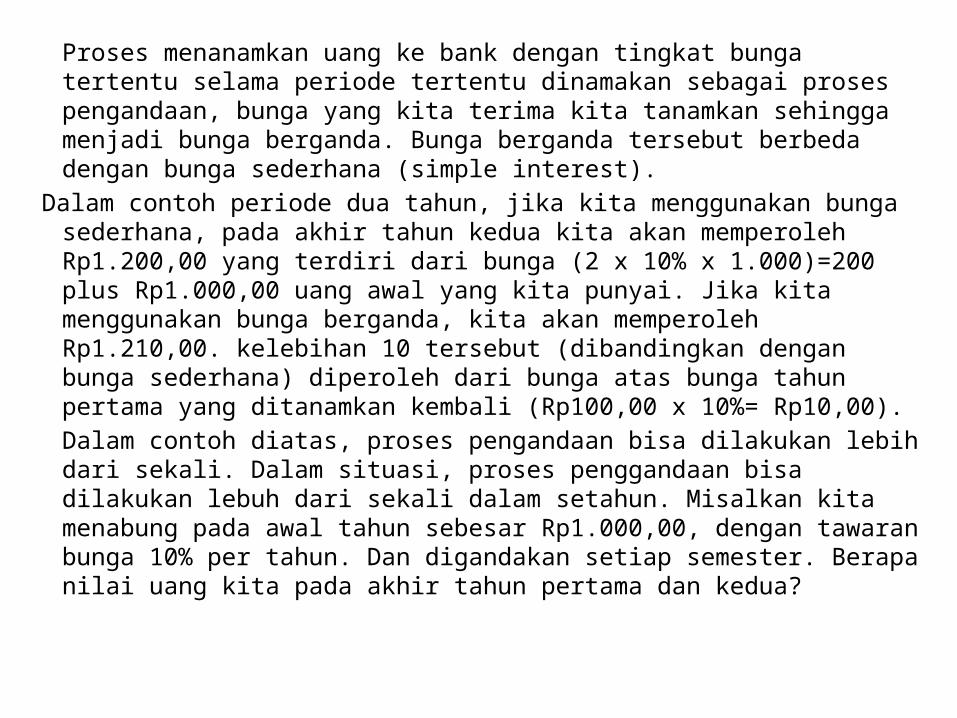

Proses menanamkan uang ke bank dengan tingkat bunga tertentu selama periode tertentu dinamakan sebagai proses pengandaan, bunga yang kita terima kita tanamkan sehingga menjadi bunga berganda. Bunga berganda tersebut berbeda dengan bunga sederhana (simple interest).

Dalam contoh periode dua tahun, jika kita menggunakan bunga sederhana, pada akhir tahun kedua kita akan memperoleh Rp1.200,00 yang terdiri dari bunga (2 x 10% x 1.000)=200 plus Rp1.000,00 uang awal yang kita punyai. Jika kita menggunakan bunga berganda, kita akan memperoleh Rp1.210,00. kelebihan 10 tersebut (dibandingkan dengan bunga sederhana) diperoleh dari bunga atas bunga tahun pertama yang ditanamkan kembali (Rp100,00 x 10%= Rp10,00).Dalam contoh diatas, proses pengandaan bisa dilakukan lebih dari sekali. Dalam situasi, proses penggandaan bisa dilakukan lebuh dari sekali dalam setahun. Misalkan kita menabung pada awal tahun sebesar Rp1.000,00, dengan tawaran bunga 10% per tahun. Dan digandakan setiap semester. Berapa nilai uang kita pada akhir tahun pertama dan kedua?

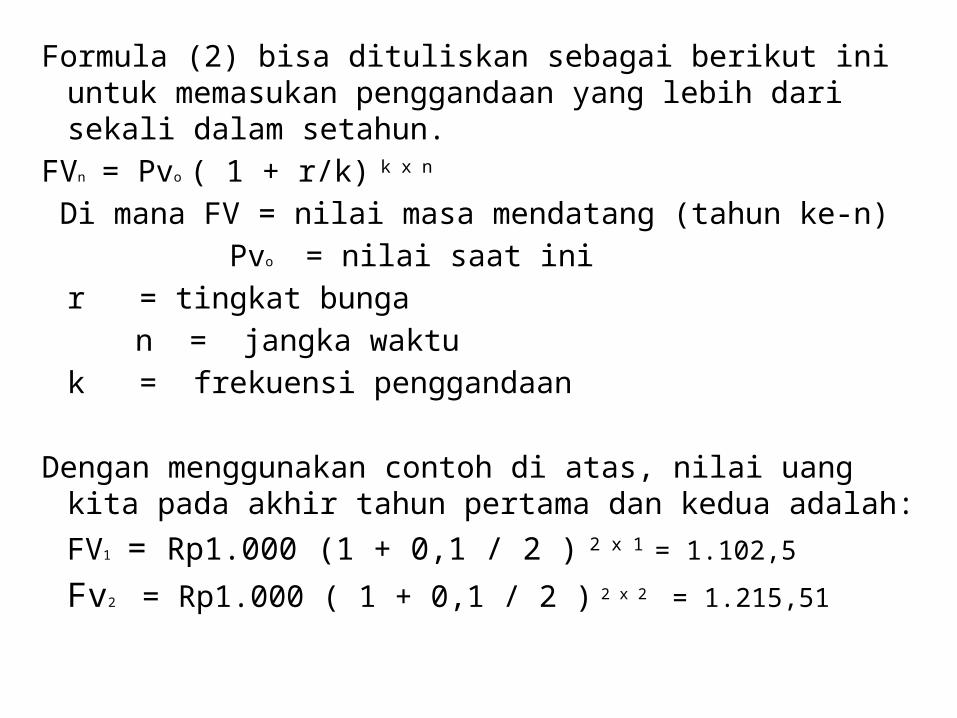

Formula (2) bisa dituliskan sebagai berikut ini untuk memasukan penggandaan yang lebih dari sekali dalam setahun.

FVn = Pvo ( 1 + r/k) k x n

Di mana FV = nilai masa mendatang (tahun ke-n) Pvo = nilai saat inir = tingkat bunga n = jangka waktu k = frekuensi penggandaan

Dengan menggunakan contoh di atas, nilai uang kita pada akhir tahun pertama dan kedua adalah:FV1 = Rp1.000 (1 + 0,1 / 2 ) 2 x 1 = 1.102,5Fv2 = Rp1.000 ( 1 + 0,1 / 2 ) 2 x 2 = 1.215,51

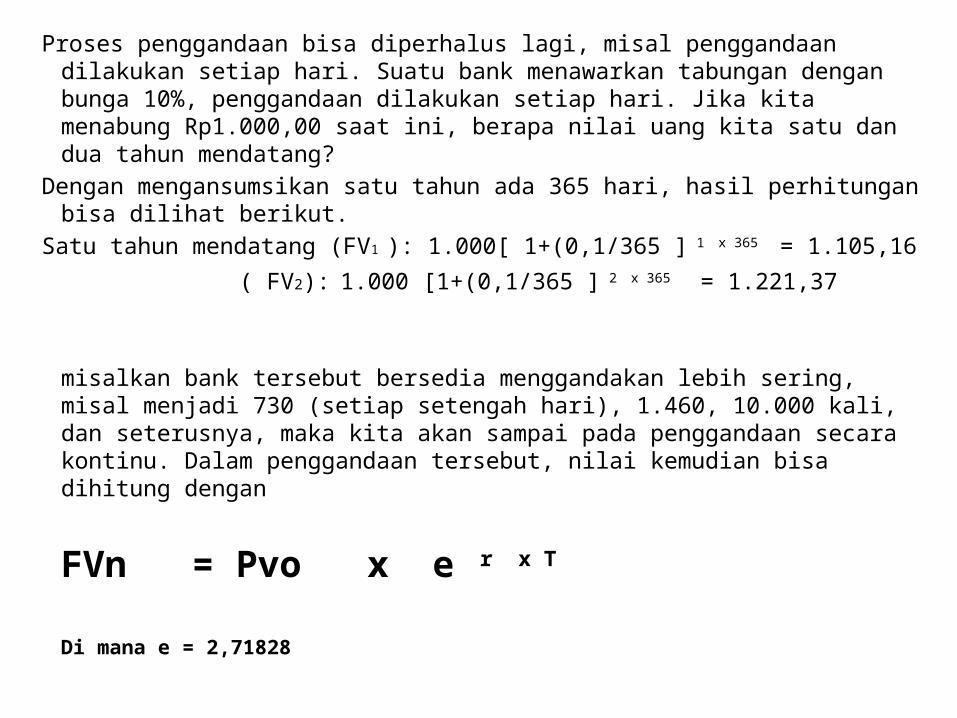

Proses penggandaan bisa diperhalus lagi, misal penggandaan dilakukan setiap hari. Suatu bank menawarkan tabungan dengan bunga 10%, penggandaan dilakukan setiap hari. Jika kita menabung Rp1.000,00 saat ini, berapa nilai uang kita satu dan dua tahun mendatang?

Dengan mengansumsikan satu tahun ada 365 hari, hasil perhitungan bisa dilihat berikut.

Satu tahun mendatang (FV1 ): 1.000[ 1+(0,1/365 ] 1 x 365 = 1.105,16 ( FV2): 1.000 [1+(0,1/365 ] 2 x 365 = 1.221,37

misalkan bank tersebut bersedia menggandakan lebih sering, misal menjadi 730 (setiap setengah hari), 1.460, 10.000 kali, dan seterusnya, maka kita akan sampai pada penggandaan secara kontinu. Dalam penggandaan tersebut, nilai kemudian bisa dihitung dengan

FVn = Pvo x e r x T

Di mana e = 2,71828

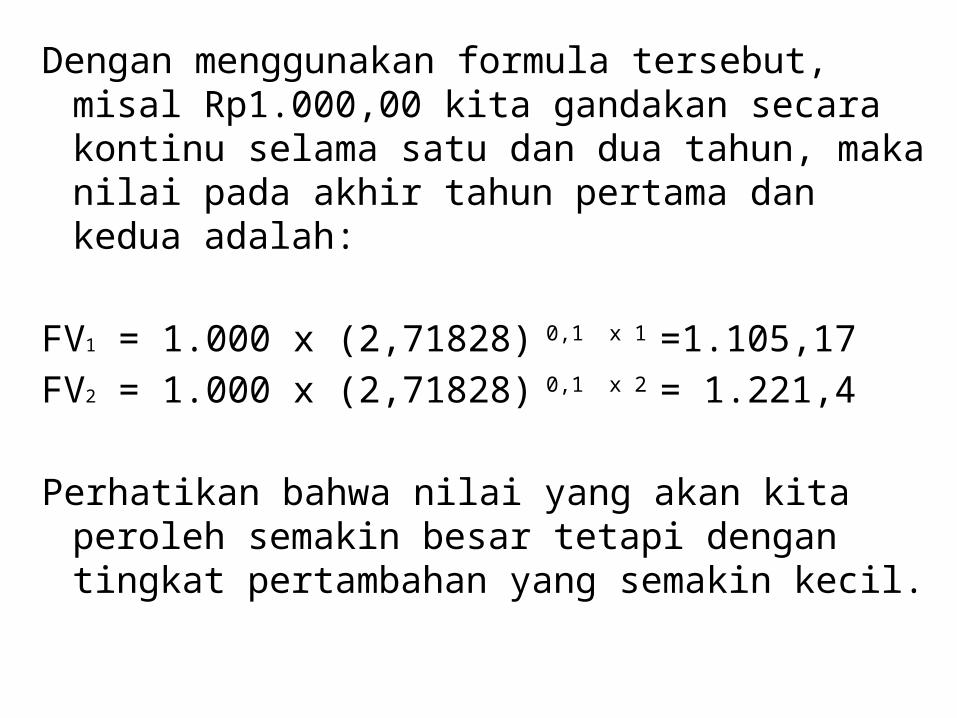

Dengan menggunakan formula tersebut, misal Rp1.000,00 kita gandakan secara kontinu selama satu dan dua tahun, maka nilai pada akhir tahun pertama dan kedua adalah:

FV1 = 1.000 x (2,71828) 0,1 x 1 =1.105,17FV2 = 1.000 x (2,71828) 0,1 x 2 = 1.221,4

Perhatikan bahwa nilai yang akan kita peroleh semakin besar tetapi dengan tingkat pertambahan yang semakin kecil.

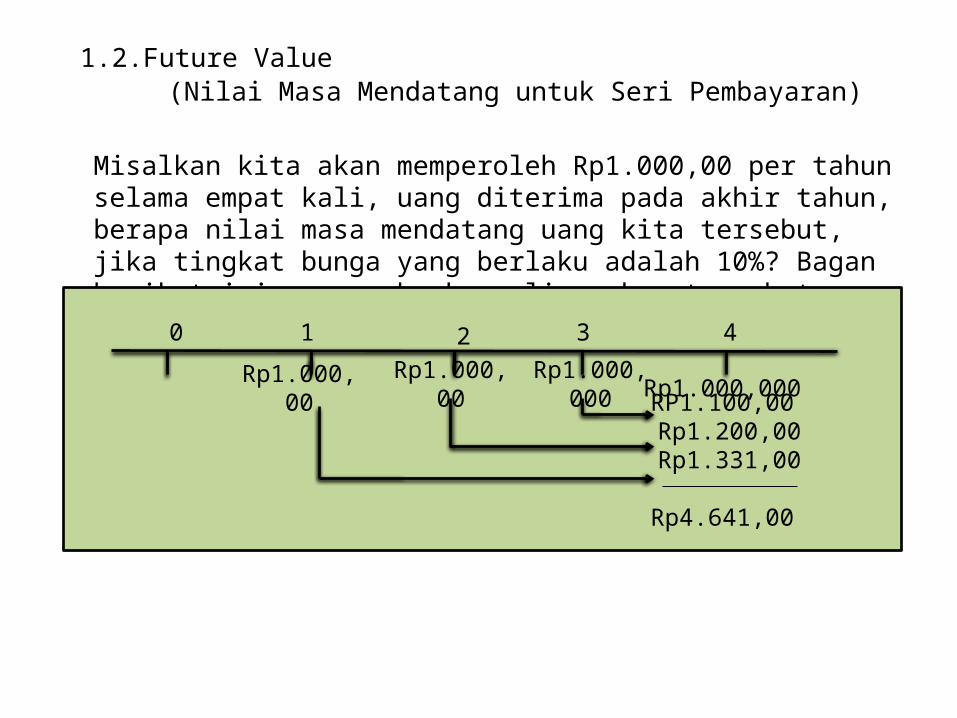

1.2.Future Value (Nilai Masa Mendatang untuk Seri Pembayaran)

Misalkan kita akan memperoleh Rp1.000,00 per tahun selama empat kali, uang diterima pada akhir tahun, berapa nilai masa mendatang uang kita tersebut, jika tingkat bunga yang berlaku adalah 10%? Bagan berikut ini menggambarkan aliran kas tersebut.

0 1 2 3 4Rp1.000,

00Rp1.000,

00Rp1.000,

000 Rp1.000,000RP1.100,00 Rp1.200,00 Rp1.331,00

Rp4.641,00

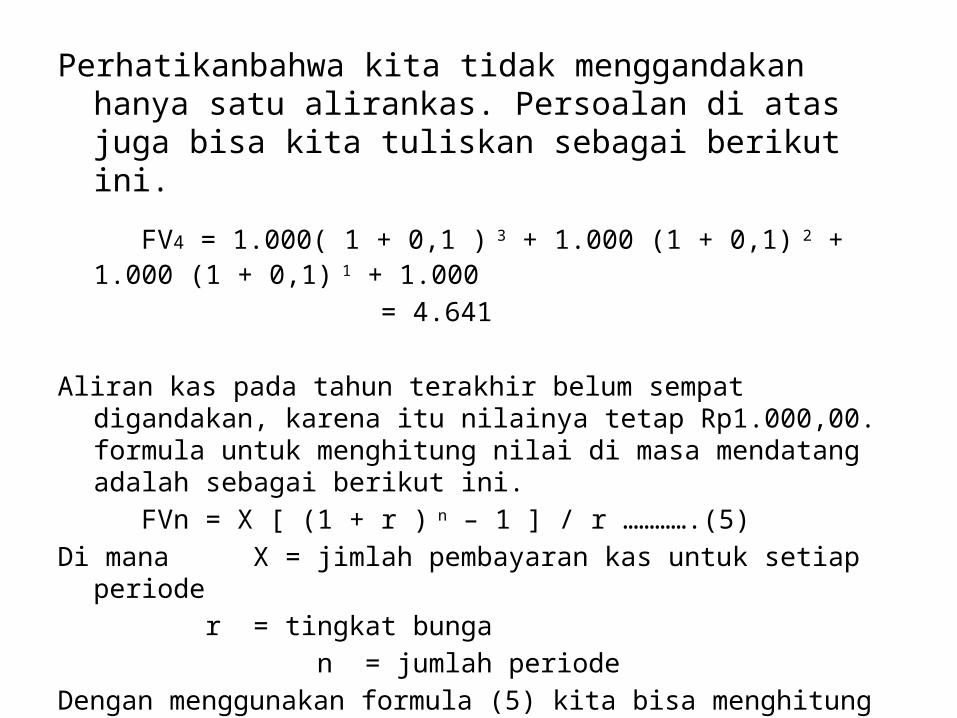

Perhatikanbahwa kita tidak menggandakan hanya satu alirankas. Persoalan di atas juga bisa kita tuliskan sebagai berikut ini.

FV4 = 1.000( 1 + 0,1 ) 3 + 1.000 (1 + 0,1) 2 + 1.000 (1 + 0,1) 1 + 1.000

= 4.641

Aliran kas pada tahun terakhir belum sempat digandakan, karena itu nilainya tetap Rp1.000,00. formula untuk menghitung nilai di masa mendatang adalah sebagai berikut ini.

FVn = X [ (1 + r ) n – 1 ] / r ………….(5)Di mana X = jimlah pembayaran kas untuk setiap

periode r = tingkat bunga

n = jumlah periodeDengan menggunakan formula (5) kita bisa menghitung

persoalan di atas sebagai berikut ini. FV4 = 1000 [ (1 + 0,1) 4 – 1 ] / 0,1= 4.641

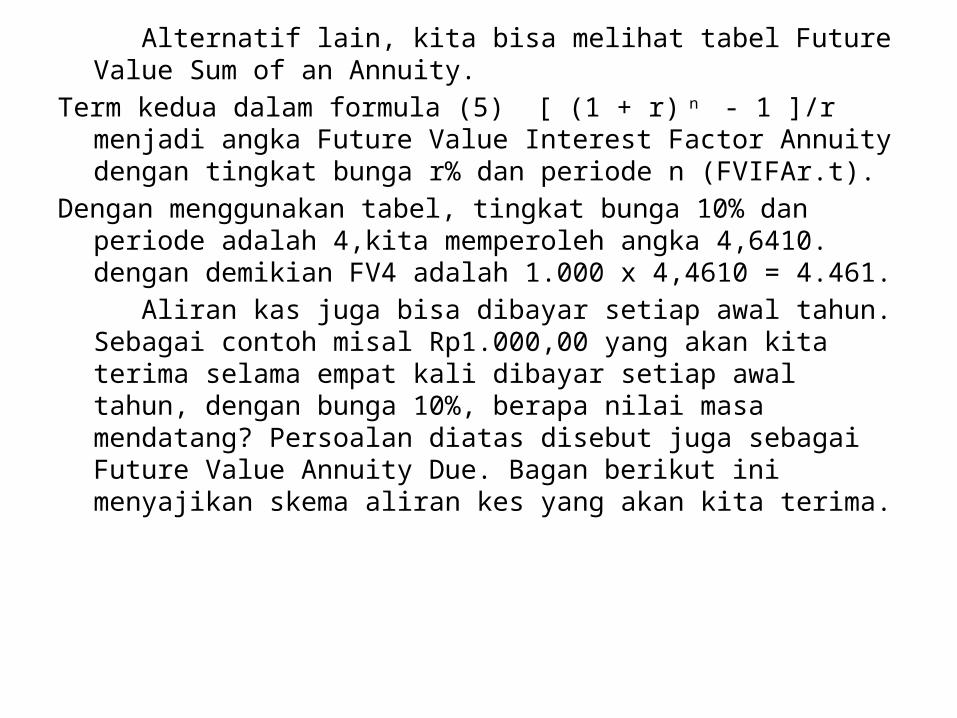

Alternatif lain, kita bisa melihat tabel Future

Value Sum of an Annuity. Term kedua dalam formula (5) [ (1 + r) n - 1 ]/r

menjadi angka Future Value Interest Factor Annuity dengan tingkat bunga r% dan periode n (FVIFAr.t).

Dengan menggunakan tabel, tingkat bunga 10% dan periode adalah 4,kita memperoleh angka 4,6410. dengan demikian FV4 adalah 1.000 x 4,4610 = 4.461.

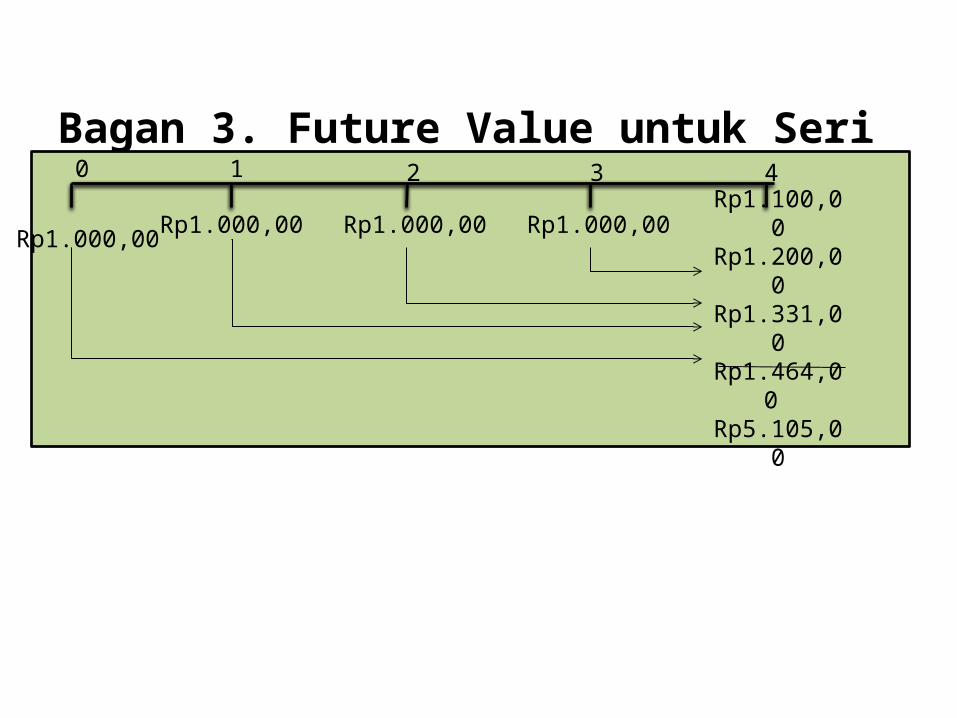

Aliran kas juga bisa dibayar setiap awal tahun. Sebagai contoh misal Rp1.000,00 yang akan kita terima selama empat kali dibayar setiap awal tahun, dengan bunga 10%, berapa nilai masa mendatang? Persoalan diatas disebut juga sebagai Future Value Annuity Due. Bagan berikut ini menyajikan skema aliran kes yang akan kita terima.

Bagan 3. Future Value untuk Seri Pembayaran0 1 2 3 4

Rp1.000,00Rp1.000,00 Rp1.000,00 Rp1.000,00Rp1.100,0

0Rp1.200,0

0Rp1.331,0

0Rp1.464,0

0 Rp5.105,0

0

Persoalan di atas sering juga disebut sebagai Future Value Annuity Due. Aliran kas di di atas bisa kita tuliskan sebagai berikut ini.

FV4 = 1.000( 1 + 0,1)4 + 1.000(1 + 0,1)4 + 1.000( 1 + 0,1)2 + 1.000(1 + 0,1)1

= 5.105

Perhatikan bahwa semua aliran kas sempat digandakan. Rumus untuk peritungan tersebut adalah.

FVna = X [{ (1 + r ) n - 1 } /r ] (1 + r)Di mana FVna = Future Value Annuity Due

X = jumlah pembayaran kas untuk setiap periode r = tingkat bunga n = jumlah periode

Dengan menggunakan formula di atas, kita menghitung persoalan diatas menjadi berikut.

FV4 = 1.000 [{ (1 + 0,1 ) 4 - 1 } /0,1 ] (1 + 0,1) = 5.105

Jika kita ingin menggunakan tabel Future Value Annuity, kita akan melihat tabel Future Value (lampiran 2 buku ini). Dalam hal ini kita akan melihat tingkat bunga 10% dan periode 5. titik pertemuan antara keduanya adalah 6,105. kemudian kita mengurangkan 1 dari angka tersebut, sehingga menjadi 5,105. kemudian kita mengalikan 1.000 dengan 5,105, menjadi 5.105.Perhatikan nilai dari future value annuity due lebih besar dibandingkan dengan future value biasa. Hal semacam ini memang yang akan diharapkan, karena pada future value annuity due, semua aliran sempat digandakan.

2. NILAI SEKARANG (PRESENT VALUE)2.1 Nilai Sekarang untuk Aliran Kas Tunggal Nilai sekarang merupakan kebalikan dari nilai kemudian. Apabila dalam nilai masa mendatang kita melakukan penggandaan, dalam present value, kita melakukan proses pendiskontoan (discounting process). Untuk melihat kaitan antara future value dengan persnt value, perhatikan bahwa nilai kemudian (future value) bisa dihitung dengan formula berikut ini.

FVn = PVo (1 + r) n Di mana FVn = nilai kemudian, PVo = nilai sekarang, r = tingkat bunga atau ingkat pengadaan, sedangkan n = jumlah periode. PVo bisa diartikan sebagai present value dari aliran kas sebesar FV bisa dihitung dengan menuliskan kembali formula di atas sebagai berikut ini.PVo = FVn / [ (1 + r) n ]

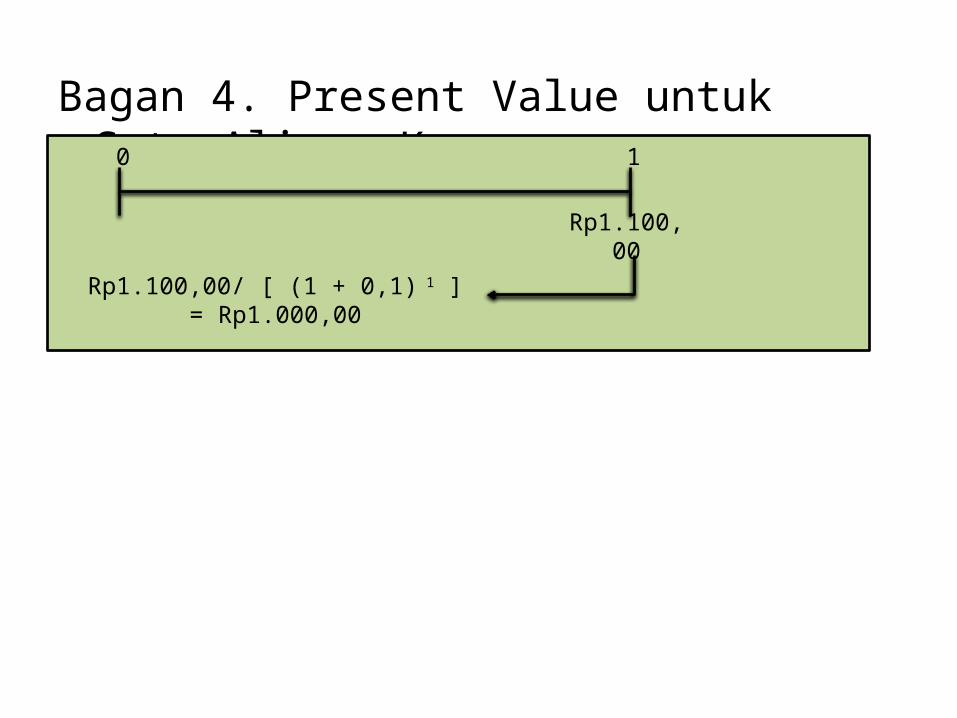

Misalkan kita mempunyai kas sebesar Rp1.100,00 satu tahun mendatang, Rp1.121,00 dua tahun mendatang , dan Rp1.610,51 lima tahun mendatang, berapa nilai sekarang (present value) dari masing masing kas tersebut jika tingkat diskonto yang dipakai adalah 10%. Perhatikan bahwa Rp1.100,00 dan Rp1.610,5 merupakan nilai kemudian yang diambilkan dari contoh sebelumnya . Bagan berikut ini menggambarkan skema alirakas tersebut (untuk satu tahun).

Bagan 4. Present Value untuk Satu Aliran Kas0 1

Rp1.100,00

Rp1.100,00/ [ (1 + 0,1) 1 ] = Rp1.000,00

Dengan menggunakan rumus di atas, present value untuk aliran kas Rp1.100,00 (tahun pertama) dan Rp 1.610,5 (tahun kedua), bisa dihitung, sebagai berikut ini.

Misalkan proses pendiskontoan dilakukan setahun dua kali dengan tingkat diskonto 10% per tahun, berapa nilai sekarang aliran kas sebesar Rp1.100,00 yang akan kita terima satu tahun mendatang? Berapa nilai sekarang aliran kas sebesar Rp1.610,5 yang akan kita terima lima tahun mendatang? Persoalan ini merupakan kebalikan dari future value yang, digandakan dua kali setahun dengan tingkat bunga 10%. Rumus berikut ini, yang merupakan kebalikan rumus future value, bisa digunakan untuk menghitung present value dalarn situasi di atas.

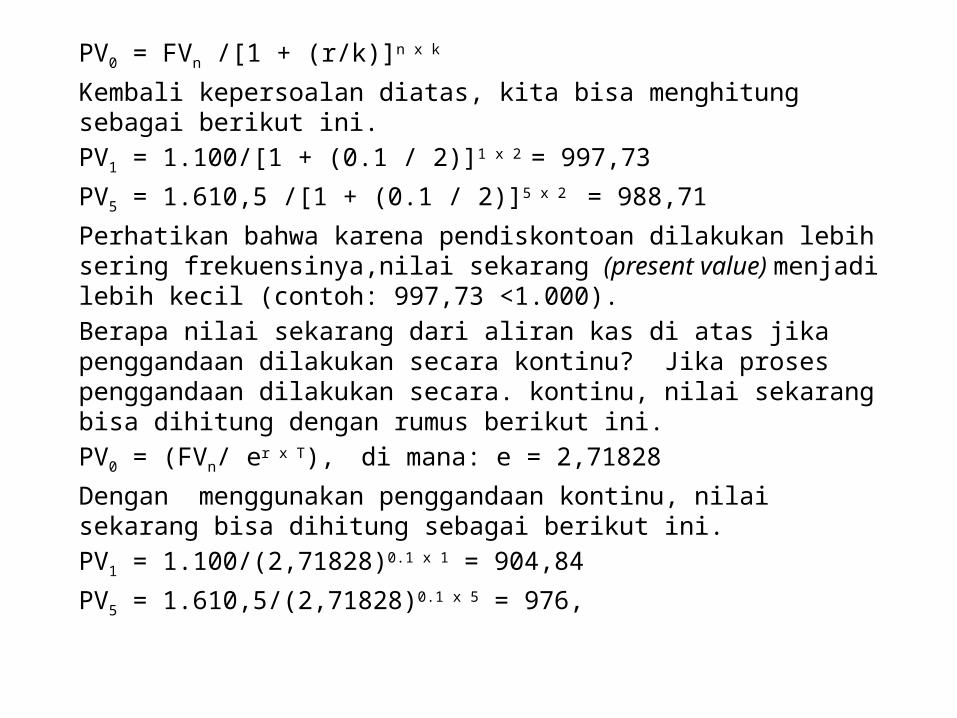

PV0 = FVn /[1 + (r/k)]n x k

Kembali kepersoalan diatas, kita bisa menghitung sebagai berikut ini.PV1 = 1.100/[1 + (0.1 / 2)]1 x 2 = 997,73PV5 = 1.610,5 /[1 + (0.1 / 2)]5 x 2 = 988,71Perhatikan bahwa karena pendiskontoan dilakukan lebih sering frekuensinya,nilai sekarang (present value) menjadi lebih kecil (contoh: 997,73 <1.000). Berapa nilai sekarang dari aliran kas di atas jika penggandaan dilakukan secara kontinu? Jika proses penggandaan dilakukan secara. kontinu, nilai sekarang bisa dihitung dengan rumus berikut ini.PV0 = (FVn/ er x T), di mana: e = 2,71828Dengan menggunakan penggandaan kontinu, nilai sekarang bisa dihitung sebagai berikut ini.PV1 = 1.100/(2,71828)0.1 x 1 = 904,84PV5 = 1.610,5/(2,71828)0.1 x 5 = 976,

2.2. Nilai Sekarang untuk Seri Pembayaran Kas (Annuity)

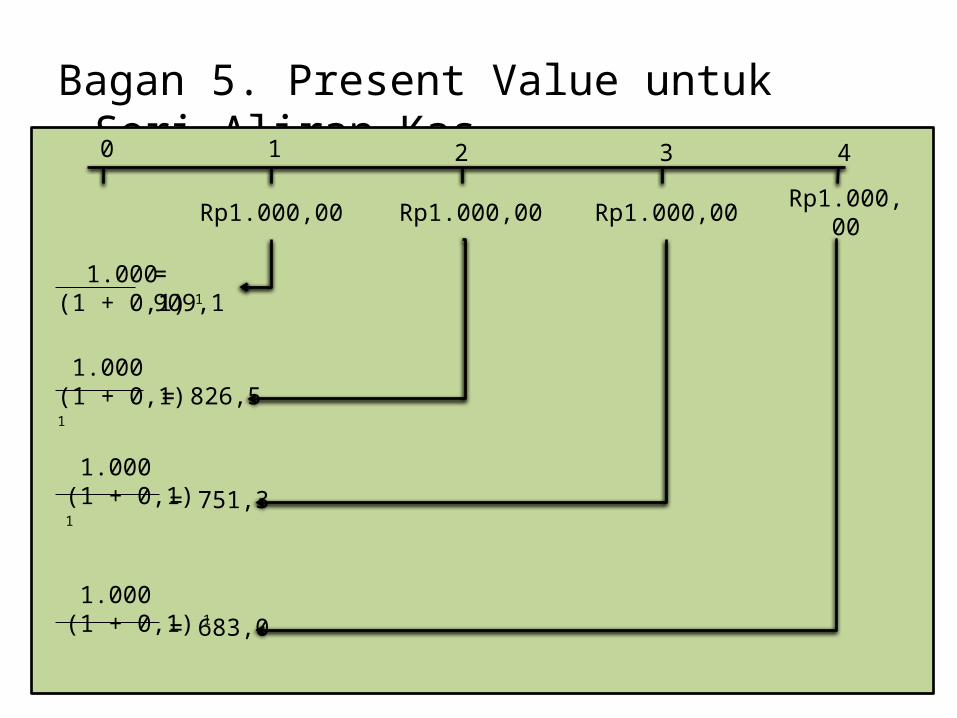

2.2.1. Nilai Sekarang untuk Periode TerbatasContoh pada Bagian 2.1. hanya melibatkan satu aliran kas saja. Misalkan kita akan menerima pembayaran sebesar Rp1.000,00 per tahun mulaiakhir tahun ini (tahun ke-1) selama empat kali. Berapa nilai sekarang dmi aliran kas tersebut jika kita menggunakan tingkat diskonto 10%? Bagar berikut ini menggambarkan aliran kas yang akan kita terima selama empat tabus mendatang.

Bagan 5. Present Value untuk Seri Aliran Kas0 1 2 3 4

Rp1.000,00 Rp1.000,00 Rp1.000,00 Rp1.000,00

1.000(1 + 0,1) 1

= 909,1

1.000(1 + 0,1)

1 = 826,5

1.000(1 + 0,1)

1

1.000(1 + 0,1) 1

= 751,3

= 683,0

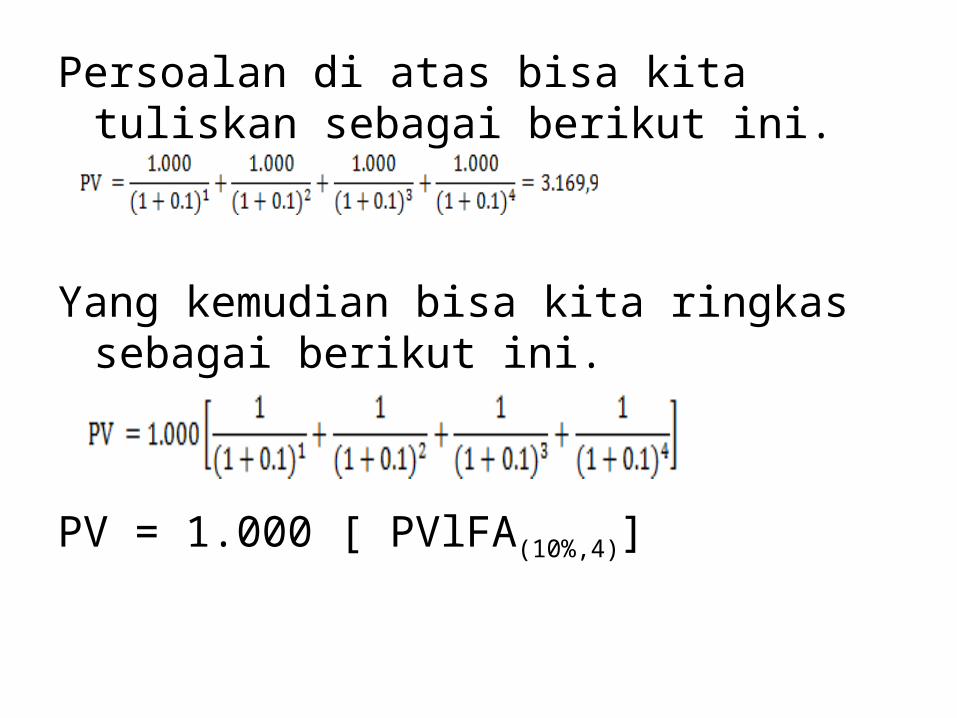

Persoalan di atas bisa kita tuliskan sebagai berikut ini.

Yang kemudian bisa kita ringkas sebagai berikut ini.

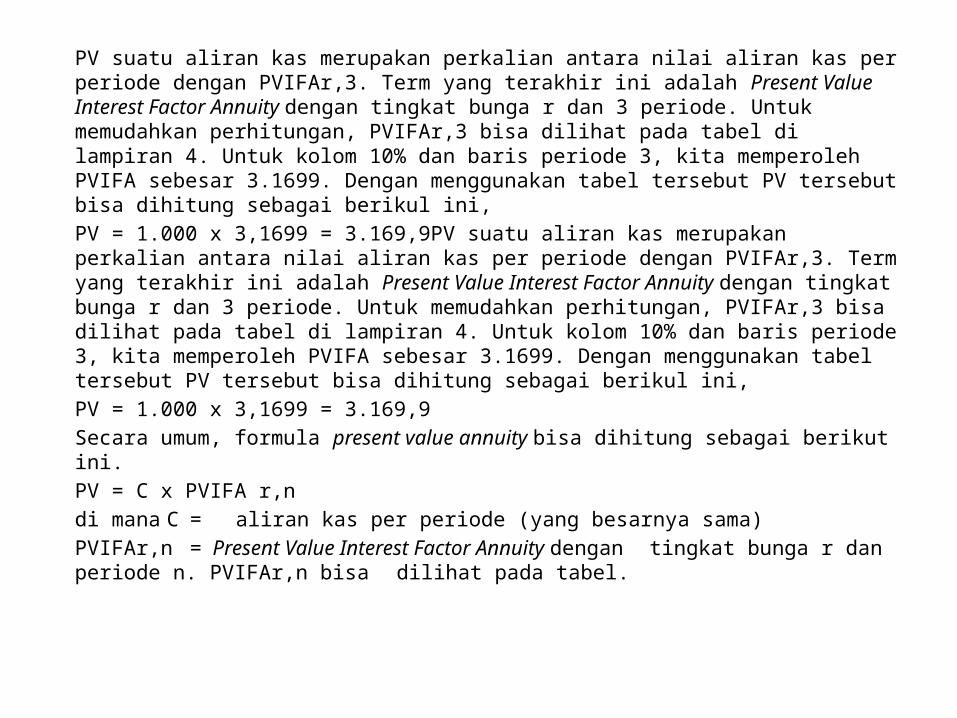

PV = 1.000 [ PVlFA(10%,4)]

PV suatu aliran kas merupakan perkalian antara nilai aliran kas per periode dengan PVIFAr,3. Term yang terakhir ini adalah Present Value Interest Factor Annuity dengan tingkat bunga r dan 3 periode. Untuk memudahkan perhitungan, PVIFAr,3 bisa dilihat pada tabel di lampiran 4. Untuk kolom 10% dan baris periode 3, kita memperoleh PVIFA sebesar 3.1699. Dengan menggunakan tabel tersebut PV tersebut bisa dihitung sebagai berikul ini,PV = 1.000 x 3,1699 = 3.169,9PV suatu aliran kas merupakan perkalian antara nilai aliran kas per periode dengan PVIFAr,3. Term yang terakhir ini adalah Present Value Interest Factor Annuity dengan tingkat bunga r dan 3 periode. Untuk memudahkan perhitungan, PVIFAr,3 bisa dilihat pada tabel di lampiran 4. Untuk kolom 10% dan baris periode 3, kita memperoleh PVIFA sebesar 3.1699. Dengan menggunakan tabel tersebut PV tersebut bisa dihitung sebagai berikul ini,PV = 1.000 x 3,1699 = 3.169,9Secara umum, formula present value annuity bisa dihitung sebagai berikut ini. PV = C x PVIFA r,ndi mana C = aliran kas per periode (yang besarnya sama)PVIFAr,n = Present Value Interest Factor Annuity dengan tingkat bunga r dan periode n. PVIFAr,n bisa dilihat pada tabel.

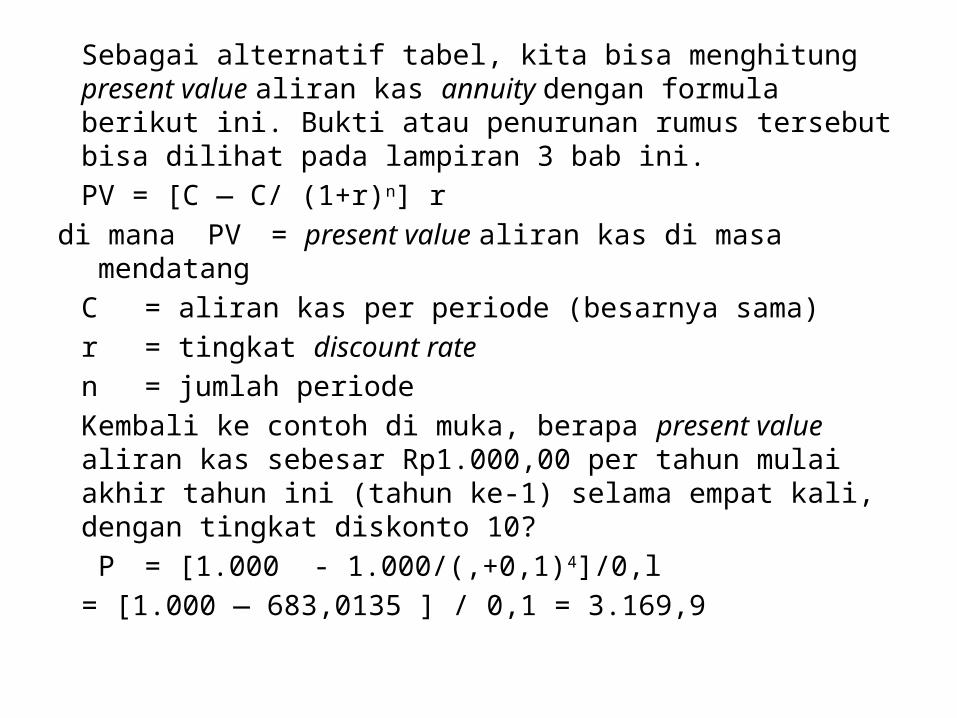

Sebagai alternatif tabel, kita bisa menghitung present value aliran kas annuity dengan formula berikut ini. Bukti atau penurunan rumus tersebut bisa dilihat pada lampiran 3 bab ini.PV = [C — C/ (1+r)n] r

di mana PV = present value aliran kas di masa mendatang C = aliran kas per periode (besarnya sama) r = tingkat discount raten = jumlah periodeKembali ke contoh di muka, berapa present value aliran kas sebesar Rp1.000,00 per tahun mulai akhir tahun ini (tahun ke-1) selama empat kali, dengan tingkat diskonto 10? P = [1.000 - 1.000/(,+0,1)4]/0,l= [1.000 — 683,0135 ] / 0,1 = 3.169,9

Pada beberapa situasi, aliran kas akan diterima pada awal periode, bukannya pada akhir periode seperti yang kita bicarakan sebelumnya. Persolaan di atassering disebut sebagai Present Value Annuity Due. Kembali ke persoalandi atas, yaitu kita akan menerima Rp 1.000,00 per tahun selama empat tahun dibayar awal periode;berapa present value aliran kas tersebut? Persoalan di atas bisa dilihat pada bagan berikut ini.

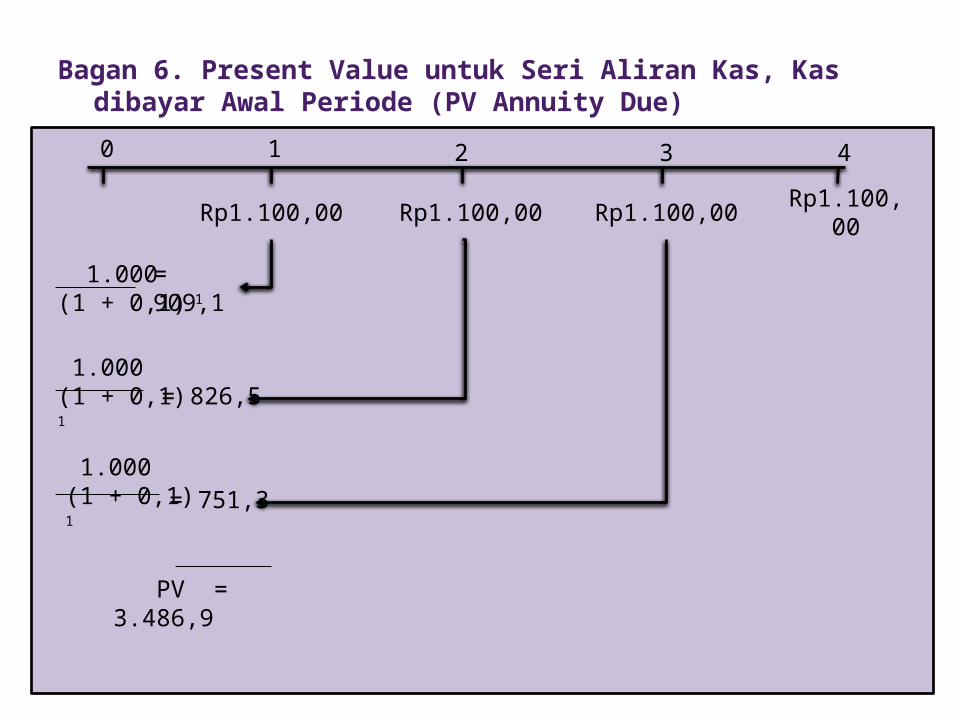

Bagan 6. Present Value untuk Seri Aliran Kas, Kas dibayar Awal Periode (PV Annuity Due)0 1 2 3 4

Rp1.100,00 Rp1.100,00 Rp1.100,00 Rp1.100,00

1.000(1 + 0,1) 1

= 909,1

1.000(1 + 0,1)

1 = 826,5

1.000(1 + 0,1)

1

= 751,3

PV = 3.486,9

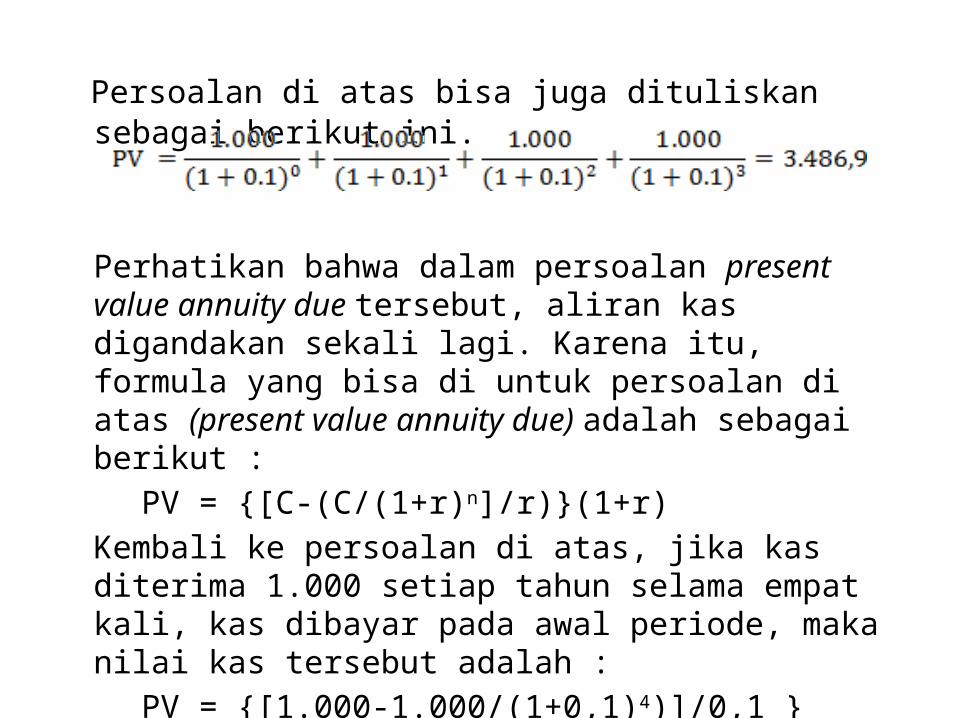

Persoalan di atas bisa juga dituliskan sebagai berikut ini.

Perhatikan bahwa dalam persoalan present value annuity due tersebut, aliran kas digandakan sekali lagi. Karena itu, formula yang bisa di untuk persoalan di atas (present value annuity due) adalah sebagai berikut :

PV = {[C-(C/(1+r)n]/r)}(1+r)Kembali ke persoalan di atas, jika kas diterima 1.000 setiap tahun selama empat kali, kas dibayar pada awal periode, maka nilai kas tersebut adalah :

PV = {[1.000-1.000/(1+0,1)4)]/0,1 }(1+0,1) = 3.486,9

2.2.2. Mai Sekarang untuk Kas yang Tidak Sama BesarnyaDalam beberapa situasi, kita

akan menerima kas yang besarnya sama untuk setiap periodenya. Misalkan kita akan menerima kas selama empat tahun, besarnya adalah Rpl.000,00, Rpl.500,00, Rp2.000,00, Rp3.000,00, untuk tahun 1, 2, 3, dan 4. Pembayaran kas dilakukan pada akhir periode. Berapa nilai kas tersebut saat ini. Bagan berikut ini menggambarkan situasi tersebut.

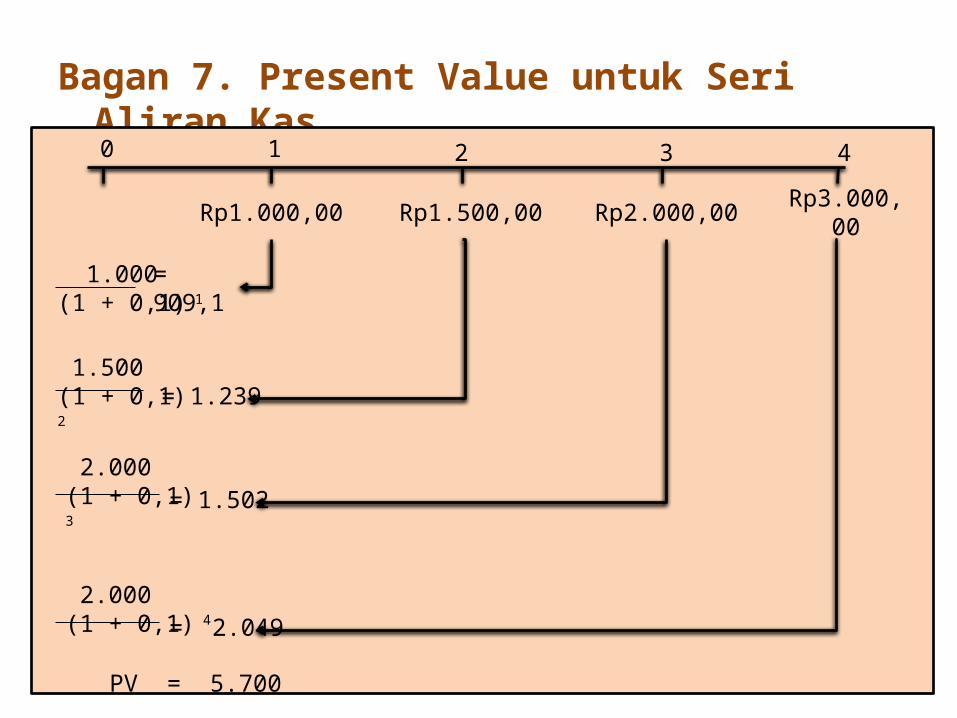

Bagan 7. Present Value untuk Seri Aliran Kas0 1 2 3 4

Rp1.000,00 Rp1.500,00 Rp2.000,00 Rp3.000,00

1.000(1 + 0,1) 1

= 909,1

1.500(1 + 0,1)

2 = 1.239

2.000(1 + 0,1)

3

2.000(1 + 0,1) 4

= 1.502

= 2.049

PV = 5.700

2.2.2. Mai Sekarang untuk Kas yang Tidak Sama BesarnyaDalam beberapa situasi, kita

akan menerima kas yang besarnya sama untuk setiap periodenya. Misalkan kita akan menerima kas selama empat tahun, besarnya adalah Rpl.000,00, Rpl.500,00, Rp2.000,00, Rp3.000,00, untuk tahun 1, 2, 3, dan 4. Pembayaran kas dilakukan pada akhir periode. Berapa nilai kas tersebut saat ini. Bagan berikut ini menggambarkan situasi tersebut.

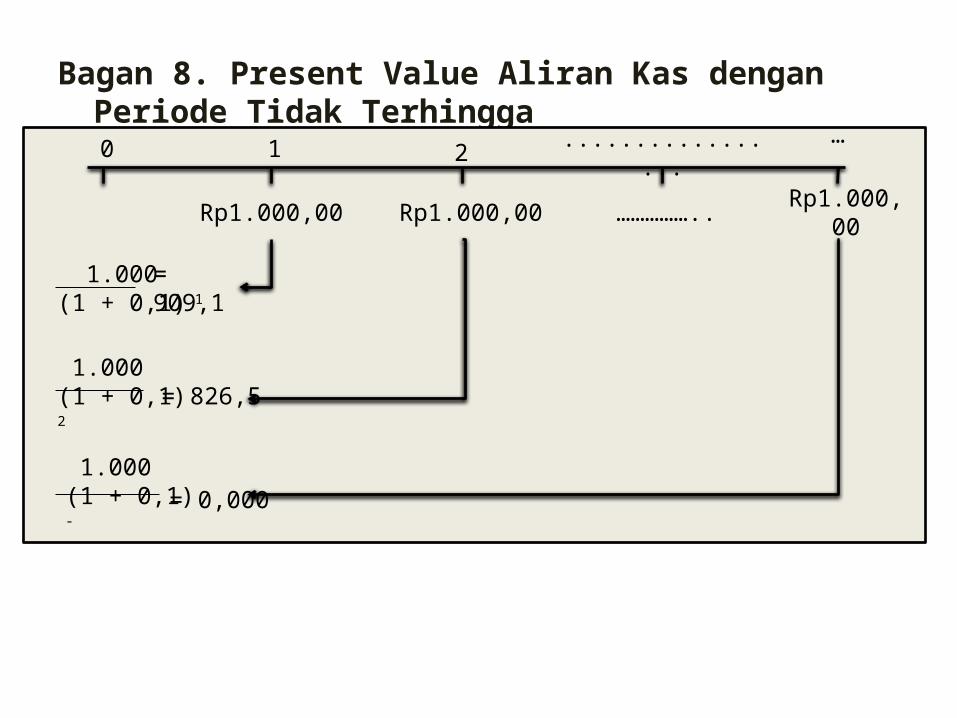

Bagan 8. Present Value Aliran Kas dengan Periode Tidak Terhingga0 1 2 ..............

...….

Rp1.000,00 Rp1.000,00 …………….. Rp1.000,00

1.000(1 + 0,1) 1

= 909,1

1.000(1 + 0,1)

2 = 826,5

1.000(1 + 0,1)

- = 0,000

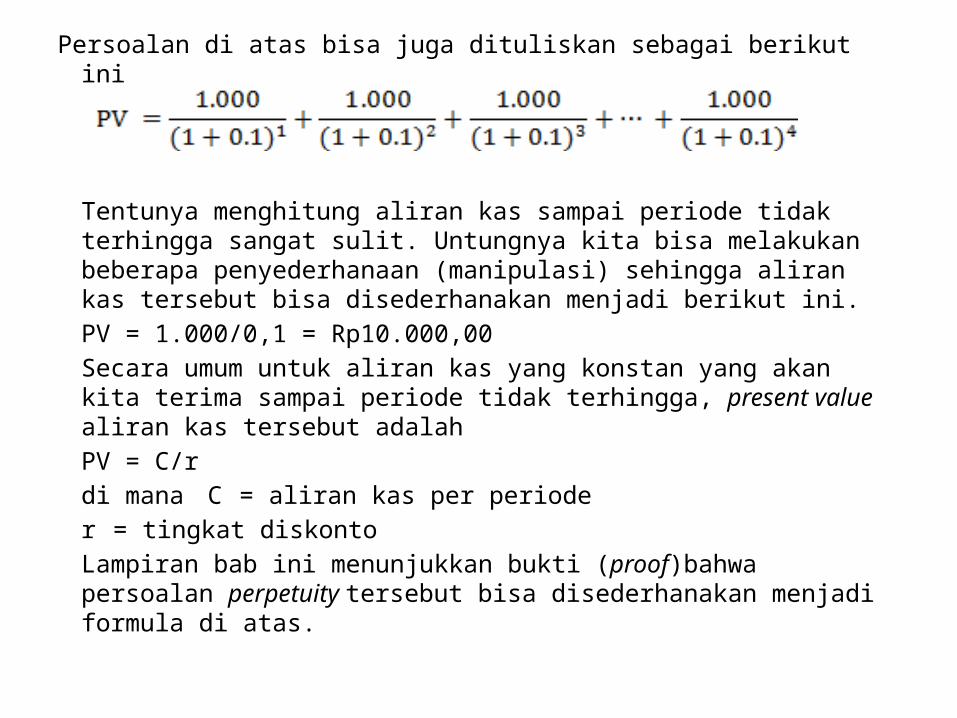

Persoalan di atas bisa juga dituliskan sebagai berikut ini

Tentunya menghitung aliran kas sampai periode tidak terhingga sangat sulit. Untungnya kita bisa melakukan beberapa penyederhanaan (manipulasi) sehingga aliran kas tersebut bisa disederhanakan menjadi berikut ini.PV = 1.000/0,1 = Rp10.000,00Secara umum untuk aliran kas yang konstan yang akan kita terima sampai periode tidak terhingga, present value aliran kas tersebut adalahPV = C/rdi mana C = aliran kas per periode r = tingkat diskontoLampiran bab ini menunjukkan bukti (proof)bahwa persoalan perpetuity tersebut bisa disederhanakan menjadi formula di atas.

2.2.4. Nilai Sekarang untuk Periode yang Tidak Terbatas,Aliran Kas Tumbuh dengan Tingkat Pertumbuhan Terteiitu

Dalam contoh sebelumnya, aliran yang kita terima adalah sama (konstan sampai jangka

waktu tidak terhingga. Misalkan kita mempunyai aliran kas yang akan tumbuh dengan tingkat pertumbuhan konstan. sebagai contoh,

suatu saham membagikan dividen pada awal tahun sebesar Rp1.000,00. Perusahaan

tersebut akan meningkatkan dividen sebesar 5% per tahun untuk periode tidak terhingga. Berapa present value aliran kas tersebut jika

tingkat diskonto yang kita pakai adalah 10%? Bagan berikut ini menyajikan persoalan

tersebut.

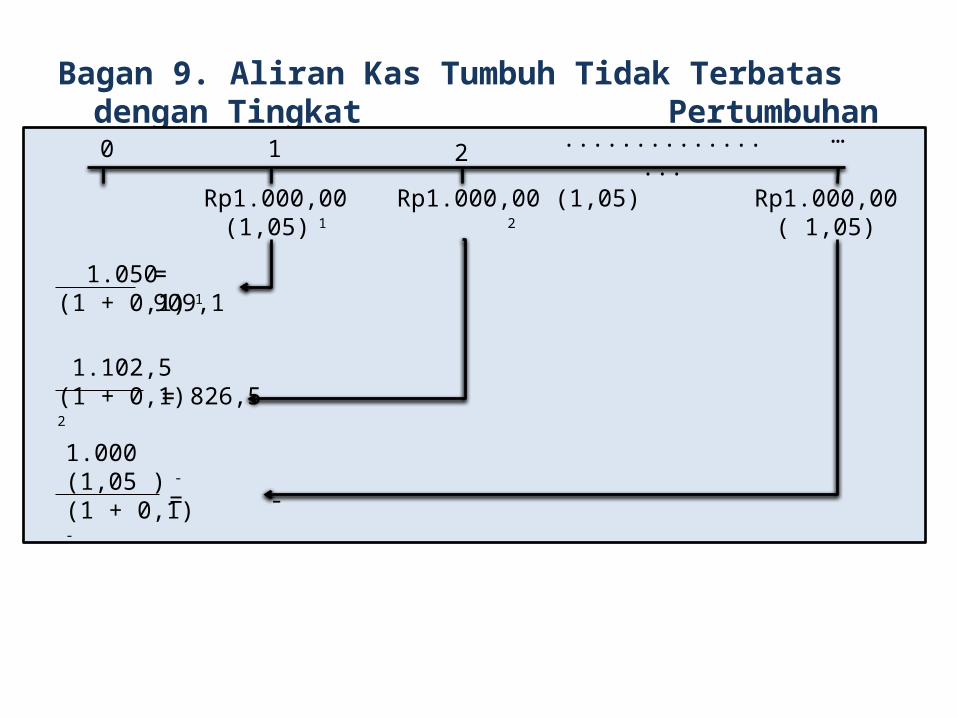

Bagan 9. Aliran Kas Tumbuh Tidak Terbatas dengan Tingkat Pertumbuhan Tertentu0 1 2 ..............

...….

Rp1.000,00 (1,05) 1

Rp1.000,00 (1,05)

2 Rp1.000,00 ( 1,05)

1.050(1 + 0,1) 1

= 909,1

1.102,5(1 + 0,1)

2 = 826,5

1.000 (1,05 ) -

(1 + 0,1)

-

= -

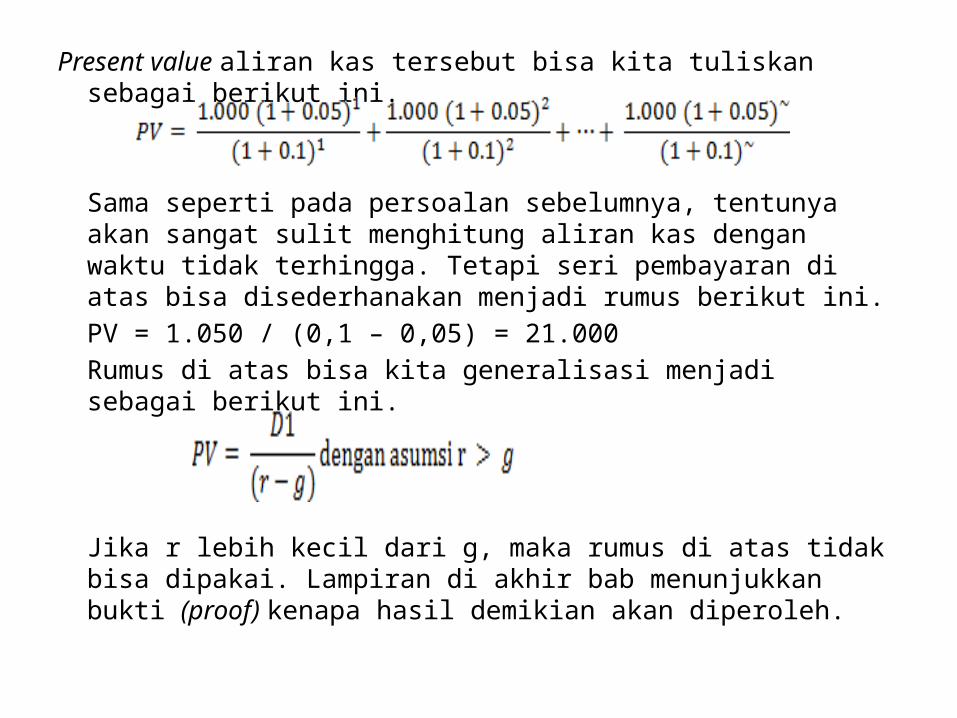

Present value aliran kas tersebut bisa kita tuliskan sebagai berikut ini.

Sama seperti pada persoalan sebelumnya, tentunya akan sangat sulit menghitung aliran kas dengan waktu tidak terhingga. Tetapi seri pembayaran di atas bisa disederhanakan menjadi rumus berikut ini.PV = 1.050 / (0,1 – 0,05) = 21.000Rumus di atas bisa kita generalisasi menjadi sebagai berikut ini.

Jika r lebih kecil dari g, maka rumus di atas tidak bisa dipakai. Lampiran di akhir bab menunjukkan bukti (proof) kenapa hasil demikian akan diperoleh.

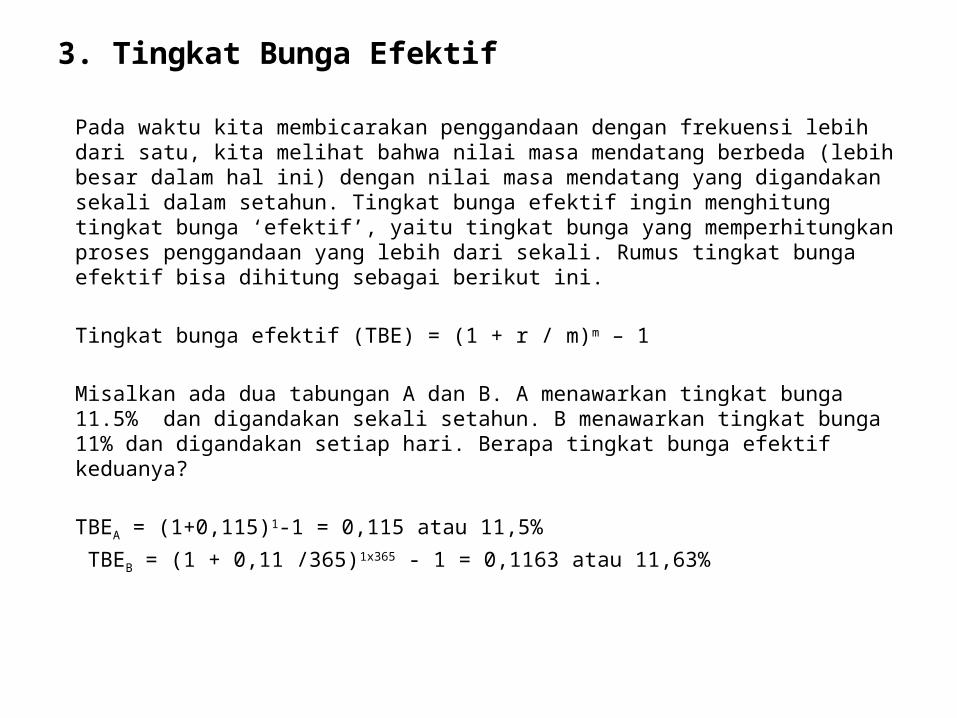

3. Tingkat Bunga Efektif

Pada waktu kita membicarakan penggandaan dengan frekuensi lebih dari satu, kita melihat bahwa nilai masa mendatang berbeda (lebih besar dalam hal ini) dengan nilai masa mendatang yang digandakan sekali dalam setahun. Tingkat bunga efektif ingin menghitung tingkat bunga ‘efektif’, yaitu tingkat bunga yang memperhitungkan proses penggandaan yang lebih dari sekali. Rumus tingkat bunga efektif bisa dihitung sebagai berikut ini.

Tingkat bunga efektif (TBE) = (1 + r / m)m – 1

Misalkan ada dua tabungan A dan B. A menawarkan tingkat bunga 11.5% dan digandakan sekali setahun. B menawarkan tingkat bunga 11% dan digandakan setiap hari. Berapa tingkat bunga efektif keduanya?

TBEA = (1+0,115)1-1 = 0,115 atau 11,5% TBEB = (1 + 0,11 /365)1x365 - 1 = 0,1163 atau 11,63%

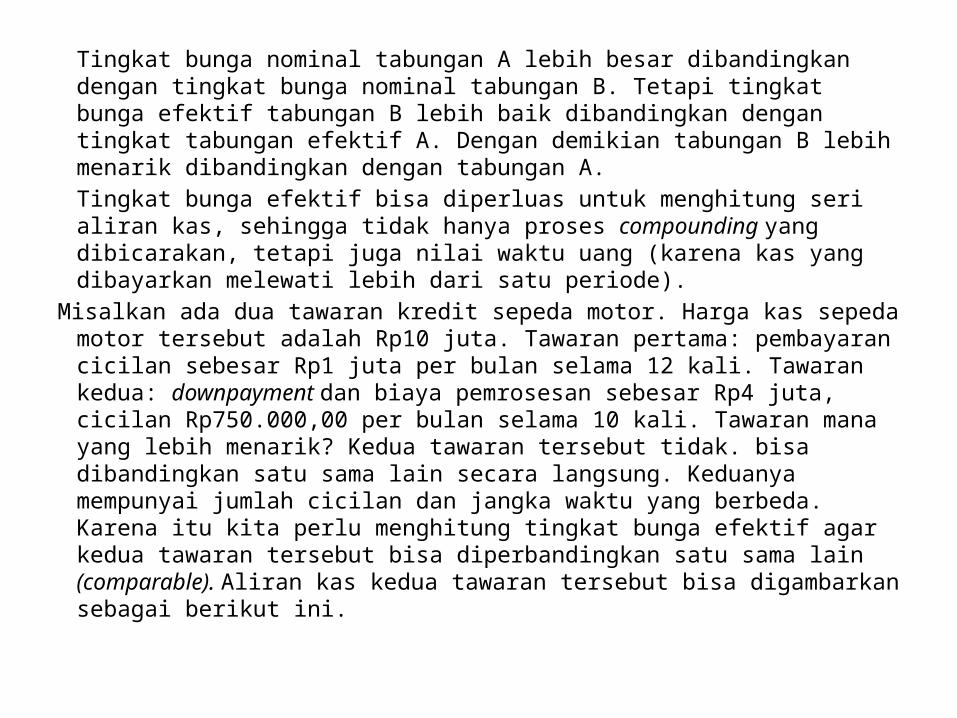

Tingkat bunga nominal tabungan A lebih besar dibandingkan dengan tingkat bunga nominal tabungan B. Tetapi tingkat bunga efektif tabungan B lebih baik dibandingkan dengan tingkat tabungan efektif A. Dengan demikian tabungan B lebih menarik dibandingkan dengan tabungan A.Tingkat bunga efektif bisa diperluas untuk menghitung seri aliran kas, sehingga tidak hanya proses compounding yang dibicarakan, tetapi juga nilai waktu uang (karena kas yang dibayarkan melewati lebih dari satu periode).

Misalkan ada dua tawaran kredit sepeda motor. Harga kas sepeda motor tersebut adalah Rp10 juta. Tawaran pertama: pembayaran cicilan sebesar Rp1 juta per bulan selama 12 kali. Tawaran kedua: downpayment dan biaya pemrosesan sebesar Rp4 juta, cicilan Rp750.000,00 per bulan selama 10 kali. Tawaran mana yang lebih menarik? Kedua tawaran tersebut tidak. bisa dibandingkan satu sama lain secara langsung. Keduanya mempunyai jumlah cicilan dan jangka waktu yang berbeda. Karena itu kita perlu menghitung tingkat bunga efektif agar kedua tawaran tersebut bisa diperbandingkan satu sama lain (comparable). Aliran kas kedua tawaran tersebut bisa digambarkan sebagai berikut ini.

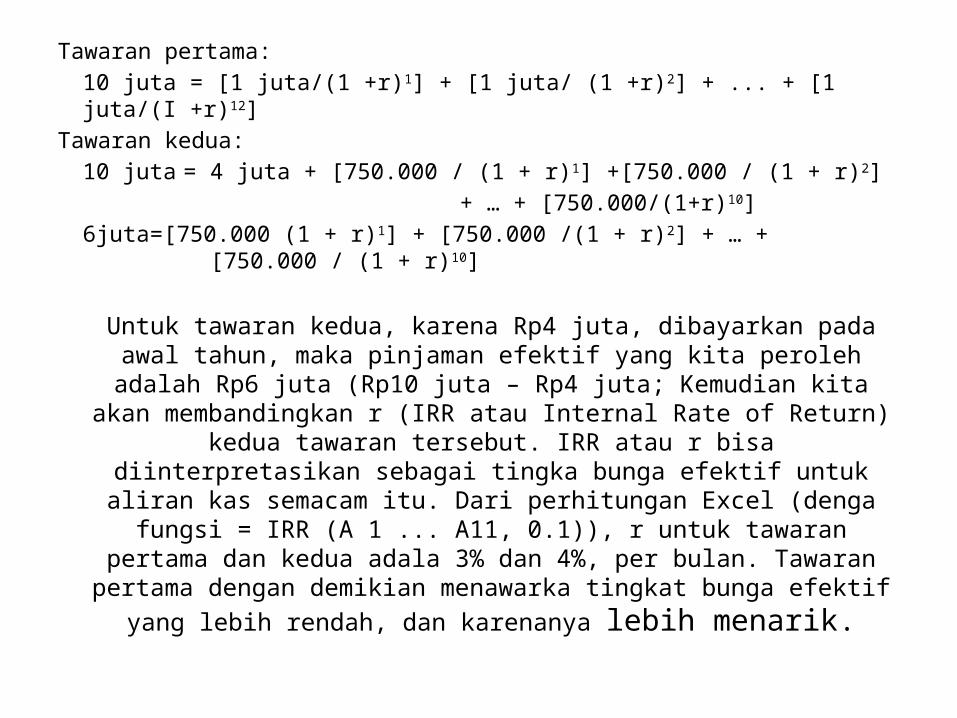

Tawaran pertama:10 juta = [1 juta/(1 +r)1] + [1 juta/ (1 +r)2] + ... + [1 juta/(I +r)12]

Tawaran kedua:10 juta = 4 juta + [750.000 / (1 + r)1] +[750.000 / (1 + r)2]

+ … + [750.000/(1+r)10]6juta=[750.000 (1 + r)1] + [750.000 /(1 + r)2] + … + [750.000 / (1 + r)10]

Untuk tawaran kedua, karena Rp4 juta, dibayarkan pada awal tahun, maka pinjaman efektif yang kita peroleh adalah Rp6 juta (Rp10 juta – Rp4 juta; Kemudian kita

akan membandingkan r (IRR atau Internal Rate of Return) kedua tawaran tersebut. IRR atau r bisa

diinterpretasikan sebagai tingka bunga efektif untuk aliran kas semacam itu. Dari perhitungan Excel (denga fungsi = IRR (A 1 ... A11, 0.1)), r untuk tawaran

pertama dan kedua adala 3% dan 4%, per bulan. Tawaran pertama dengan demikian menawarka tingkat bunga efektif

yang lebih rendah, dan karenanya lebih menarik.

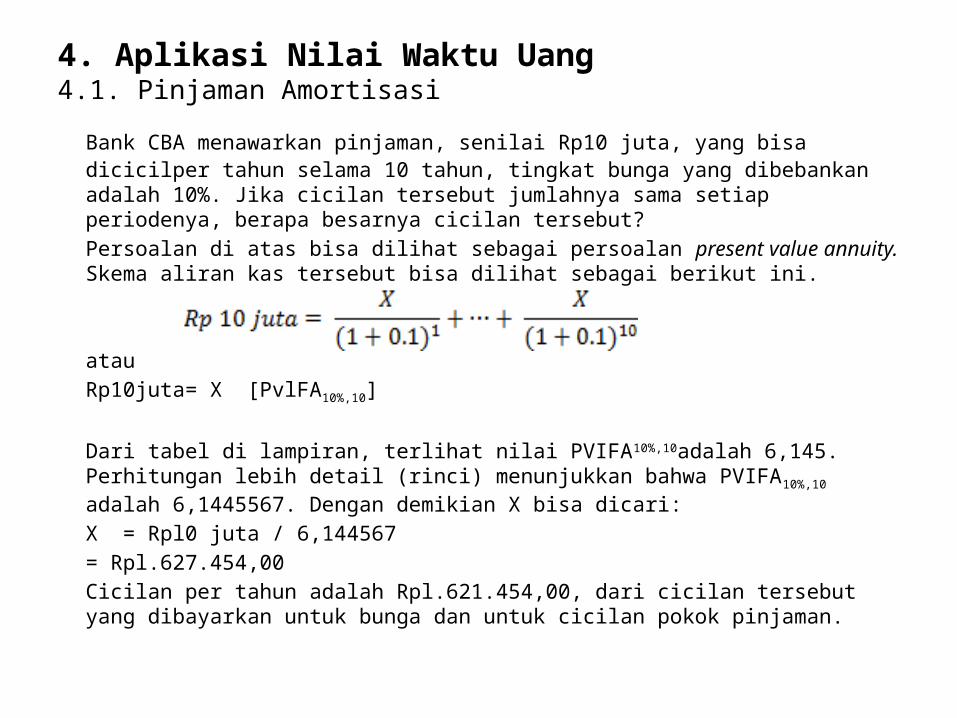

4. Aplikasi Nilai Waktu Uang 4.1. Pinjaman Amortisasi

Bank CBA menawarkan pinjaman, senilai Rp10 juta, yang bisa dicicilper tahun selama 10 tahun, tingkat bunga yang dibebankan adalah 10%. Jika cicilan tersebut jumlahnya sama setiap periodenya, berapa besarnya cicilan tersebut?Persoalan di atas bisa dilihat sebagai persoalan present value annuity. Skema aliran kas tersebut bisa dilihat sebagai berikut ini.

atauRp10juta= X [PvlFA10%,10]

Dari tabel di lampiran, terlihat nilai PVIFA10%,10adalah 6,145. Perhitungan lebih detail (rinci) menunjukkan bahwa PVIFA10%,10 adalah 6,1445567. Dengan demikian X bisa dicari:X = Rpl0 juta / 6,144567= Rpl.627.454,00Cicilan per tahun adalah Rpl.621.454,00, dari cicilan tersebut yang dibayarkan untuk bunga dan untuk cicilan pokok pinjaman.

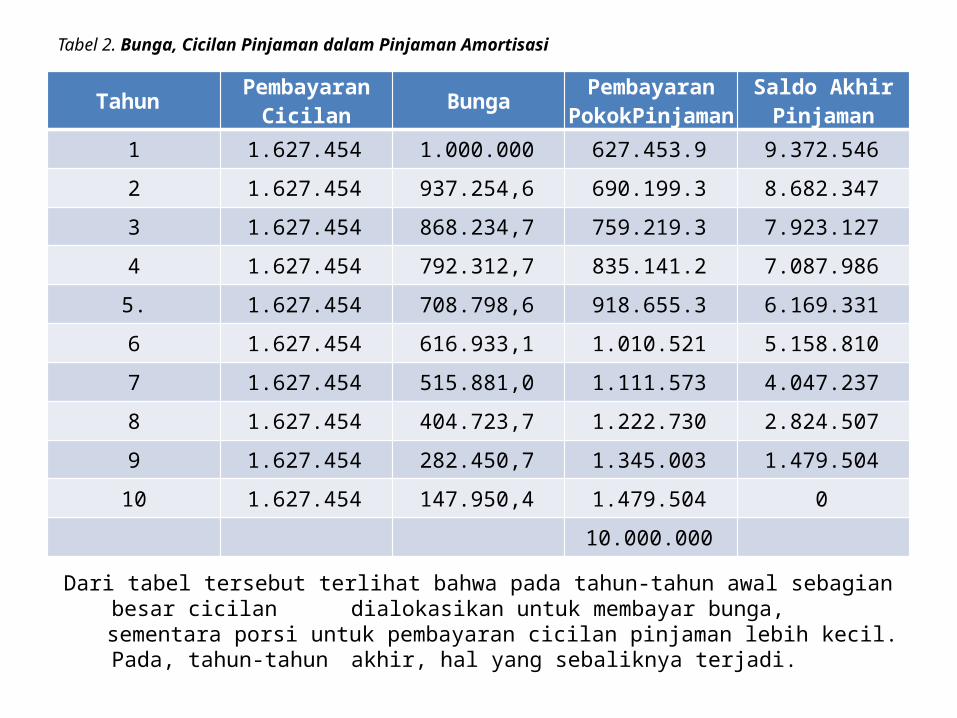

Tabel 2. Bunga, Cicilan Pinjaman dalam Pinjaman Amortisasi

Tahun PembayaranCicilan Bunga Pembayaran

PokokPinjamanSaldo AkhirPinjaman

1 1.627.454 1.000.000 627.453.9 9.372.5462 1.627.454 937.254,6 690.199.3 8.682.3473 1.627.454 868.234,7 759.219.3 7.923.1274 1.627.454 792.312,7 835.141.2 7.087.9865. 1.627.454 708.798,6 918.655.3 6.169.3316 1.627.454 616.933,1 1.010.521 5.158.8107 1.627.454 515.881,0 1.111.573 4.047.2378 1.627.454 404.723,7 1.222.730 2.824.5079 1.627.454 282.450,7 1.345.003 1.479.50410 1.627.454 147.950,4 1.479.504 0

10.000.000

Dari tabel tersebut terlihat bahwa pada tahun-tahun awal sebagian besar cicilan dialokasikan untuk membayar bunga, sementara porsi untuk pemba yaran cicilan pinjaman lebih kecil. Pada, tahun-tahun akhir, hal yang sebaliknya terjadi.

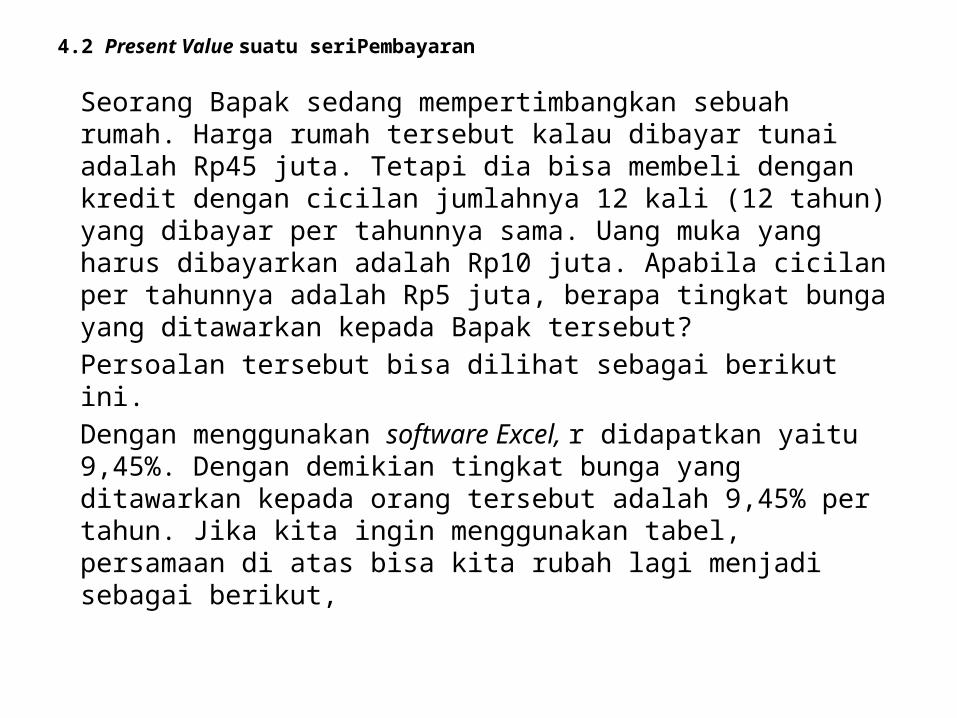

4.2 Present Value suatu seriPembayaran

Seorang Bapak sedang mempertimbangkan sebuah rumah. Harga rumah tersebut kalau dibayar tunai adalah Rp45 juta. Tetapi dia bisa membeli dengan kredit dengan cicilan jumlahnya 12 kali (12 tahun) yang dibayar per tahunnya sama. Uang muka yang harus dibayarkan adalah Rp10 juta. Apabila cicilan per tahunnya adalah Rp5 juta, berapa tingkat bunga yang ditawarkan kepada Bapak tersebut?Persoalan tersebut bisa dilihat sebagai berikut ini.Dengan menggunakan software Excel, r didapatkan yaitu 9,45%. Dengan demikian tingkat bunga yang ditawarkan kepada orang tersebut adalah 9,45% per tahun. Jika kita ingin menggunakan tabel, persamaan di atas bisa kita rubah lagi menjadi sebagai berikut,

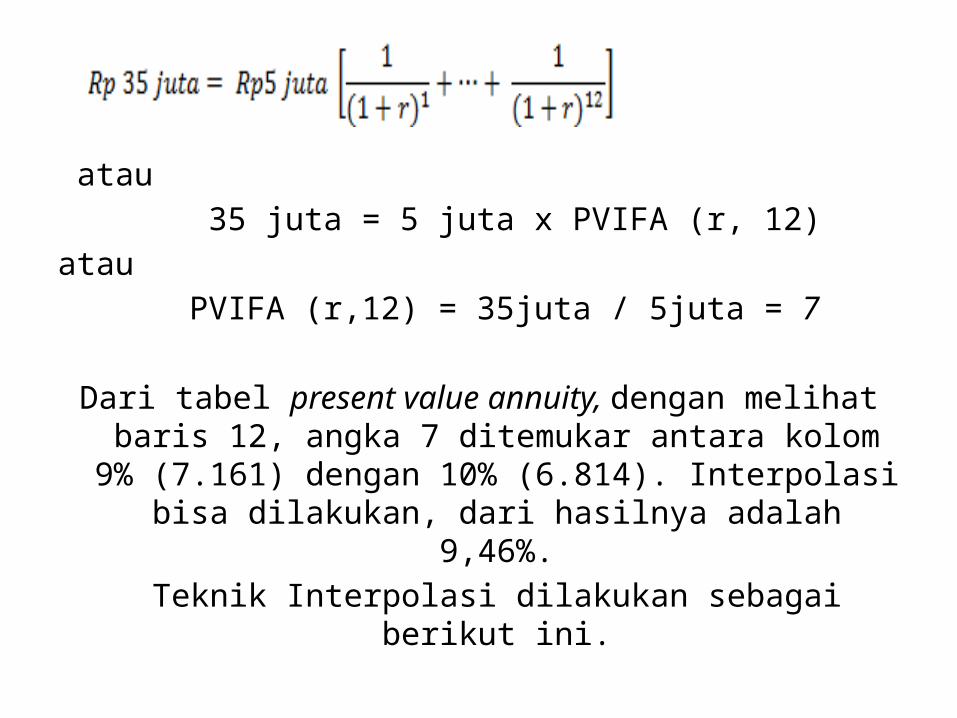

atau

35 juta = 5 juta x PVIFA (r, 12)atau

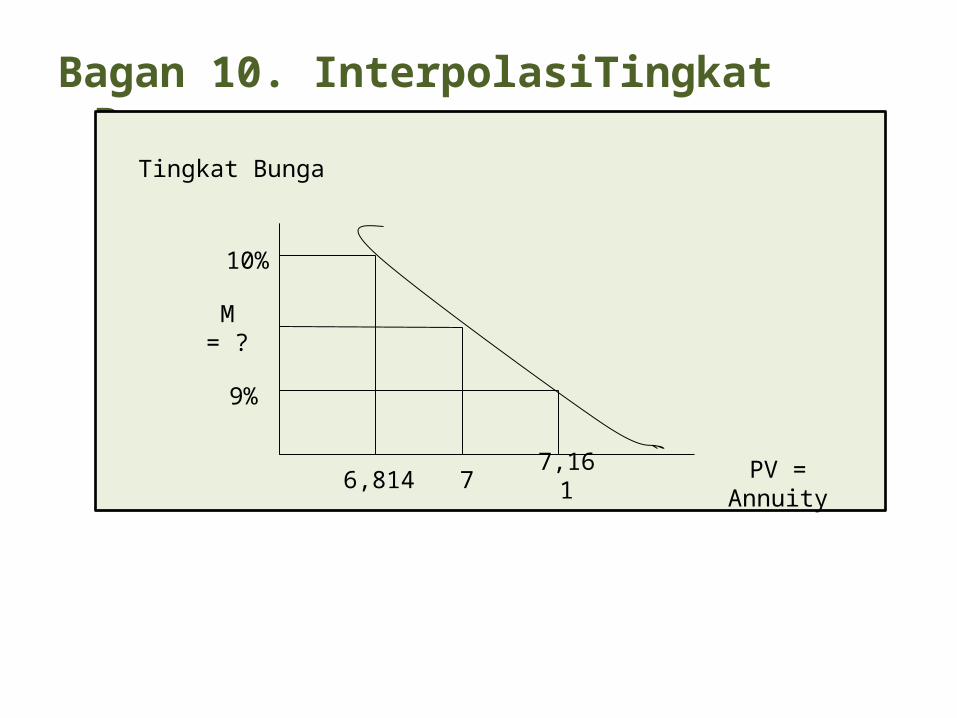

PVIFA (r,12) = 35juta / 5juta = 7

Dari tabel present value annuity, dengan melihat baris 12, angka 7 ditemukar antara kolom 9% (7.161) dengan 10% (6.814). Interpolasi

bisa dilakukan, dari hasilnya adalah 9,46%.

Teknik Interpolasi dilakukan sebagai berikut ini.

Bagan 10. InterpolasiTingkat Bunga

Tingkat Bunga

10%

M = ?

9%

6,814 7 7,161

PV = Annuity

Tugas kita adalah mencari nilai M. Nilai M bisa dicari dengan cara berikut ini.

Atau

10 – M = – 0.186 / 0.347 atau M = 10 – 0,54 = 9,46Interpolasi mengasumsikan hubungan tingkat bunga dengan PV annuity bersi fat linear. Dalam kenyataannya, hubungan tersebut tidak bersifat linear. Tetapi jika kita melakukan interpolasi antara duatitik yang dekat satu sama lain, maka perbedaan antara garis linear dan garis lengkung tidak signifikan, sehingga interpolasi bisa digunakan dan menghasilkan angka yang relatif akurat.

4.3. Future Value Seri Pembayaran

Suatu keluarga mempunyai anak yang berumur enam tahun. Sepuluh tahun mendatang anak tersebut diharapkan sudah memasuki perguruan tinggi. Pada saat itu harus ada dana sebesar Rp100 juta. Tingkat bunga saat ini 15%. Berapa uang yang harus ditaruh di bank setiap akhir tahun, jika ada 10 kali setoran?

Persoalan tersebut bisa dituliskan sebagai berikut ini.

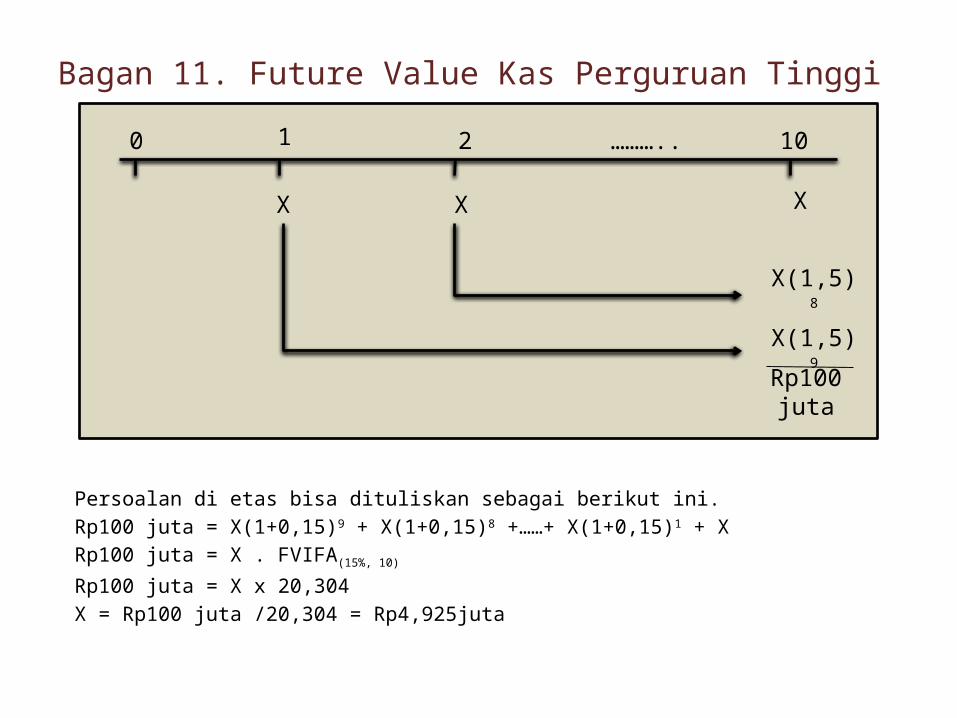

Bagan 11. Future Value Kas Perguruan Tinggi

Persoalan di etas bisa dituliskan sebagai berikut ini.Rp100 juta = X(1+0,15)9 + X(1+0,15)8 +……+ X(1+0,15)1 + X Rp100 juta = X . FVIFA(15%, 10)

Rp100 juta = X x 20,304X = Rp100 juta /20,304 = Rp4,925juta

0 1 2 10………..

X X X

X(1,5)

8

X(1,5)

9Rp100 juta

4.4. Present Value antaraDua, PeriodeMisalkan kita akan menerima dana sebesar Rp1juta mulai 21 tahun mendatang sampai pada akhir tahun ke-30. Berapa present value aliran kas tersebut, jika tingkat bunga yang relevan adalah 10%?Jawab: Dengan menggunakan tabel PVIFA, terlihat bahwa tingkat bunga 10% untuk periode 30 adalah 9,427, sedangkan untuk periode 20 adalah 8,514. Karena kita membutuhkan PVIVA dari tahun 21 ke-30, maka kita mengu rangkan 8,514 terhadap 9,427 (9,427 – 8,514 = 0,913). Present value aliran kas tersebut adalah 0,913 x Rp 1 juta = Rp913.000,00.

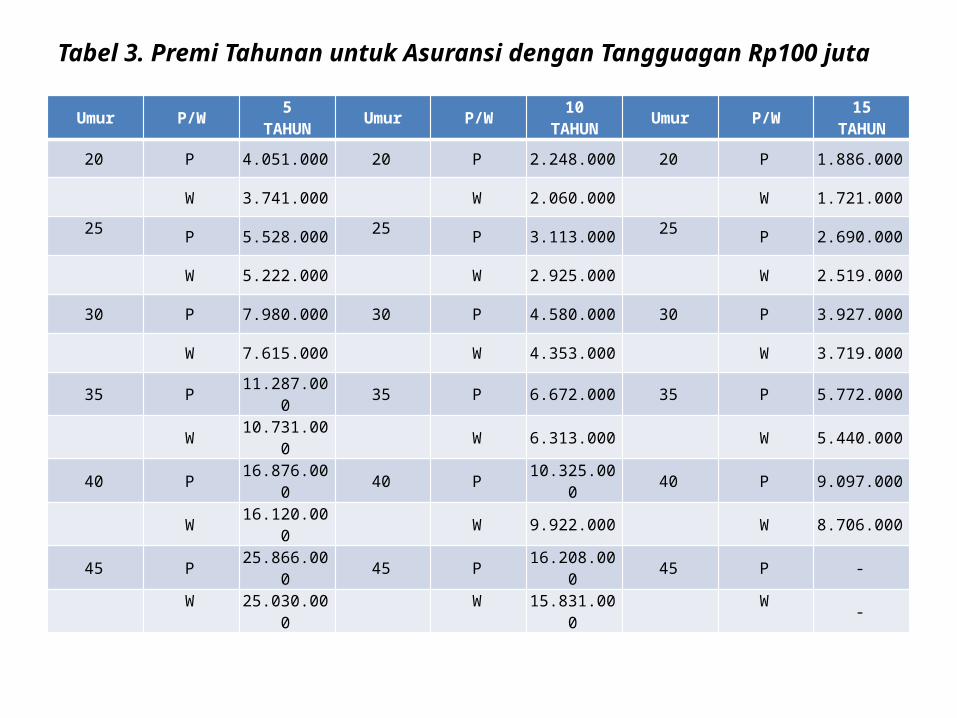

4.5. Analisis Komponen Tabungan dari Tawaran AsuransiMisalkan kita ditawari asuransi sebagai berikut ini (lihat tabel). Tabel tersebut menyajikan umur, jenis kelamin (P = pria, W = wanita), dan besarnya premi asuransi untuk periode pembayaran lima, sepuluh, dan lima betas tahun.

Tabel 3. Premi Tahunan untuk Asuransi dengan Tangguagan Rp100 juta

Umur P/W 5TAHUN Umur P/W 10

TAHUN Umur P/W 15TAHUN

20 P 4.051.000 20 P 2.248.000 20 P 1.886.000

W 3.741.000 W 2.060.000 W 1.721.00025 P 5.528.000 25 P 3.113.000 25 P 2.690.000

W 5.222.000 W 2.925.000 W 2.519.000

30 P 7.980.000 30 P 4.580.000 30 P 3.927.000

W 7.615.000 W 4.353.000 W 3.719.000

35 P 11.287.000 35 P 6.672.000 35 P 5.772.000

W 10.731.000 W 6.313.000 W 5.440.000

40 P 16.876.000 40 P 10.325.00

0 40 P 9.097.000

W 16.120.000 W 9.922.000 W 8.706.000

45 P 25.866.000 45 P 16.208.00

0 45 P ‑

W 25.030.000

W 15.831.000

W -

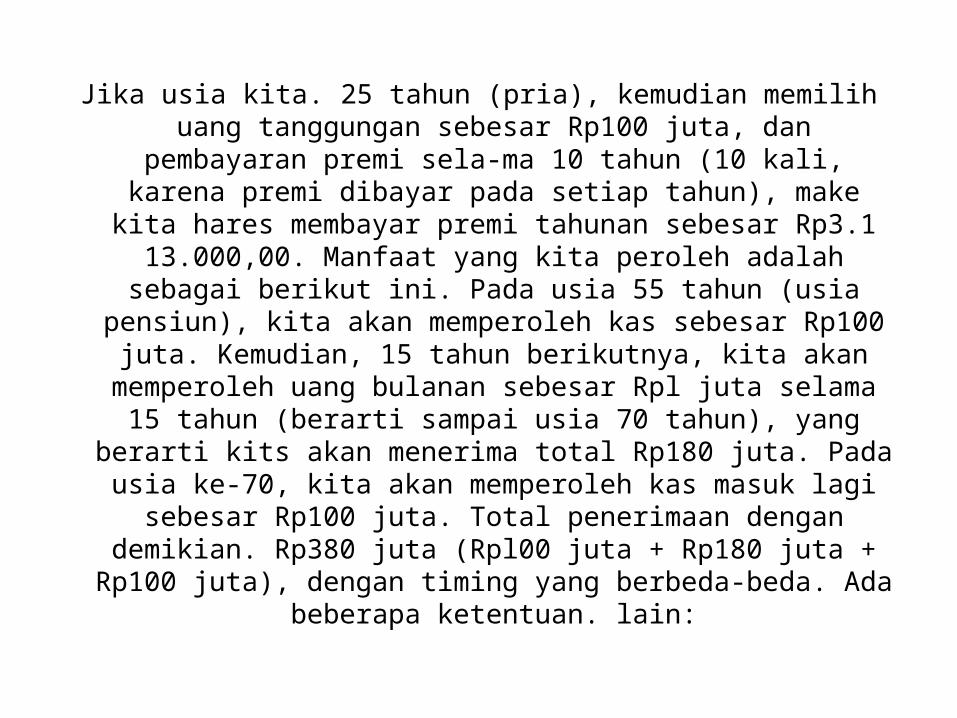

Jika usia kita. 25 tahun (pria), kemudian memilih uang tanggungan sebesar Rp100 juta, dan

pembayaran premi sela-ma 10 tahun (10 kali, karena premi dibayar pada setiap tahun), make

kita hares membayar premi tahunan sebesar Rp3.1 13.000,00. Manfaat yang kita peroleh adalah sebagai berikut ini. Pada usia 55 tahun (usia

pensiun), kita akan memperoleh kas sebesar Rp100 juta. Kemu dian, 15 tahun berikutnya, kita akan memperoleh uang bulanan sebesar Rpl juta selama 15 tahun (berarti sampai usia 70 tahun), yang

berarti kits akan menerima total Rp180 juta. Pada usia ke-70, kita akan memperoleh kas masuk lagi

sebesar Rp100 juta. Total penerimaan dengan demikian. Rp380 juta (Rpl00 juta + Rp180 juta + Rp100 juta), dengan timing yang berbeda-beda. Ada

beberapa ketentuan. lain:

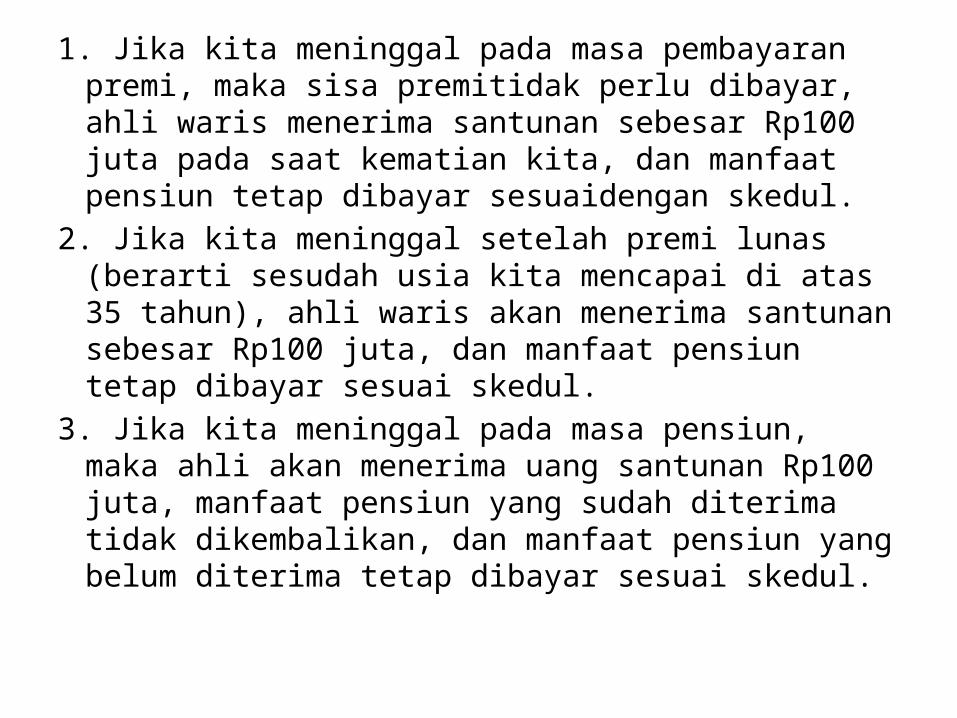

1. Jika kita meninggal pada masa pembayaran premi, maka sisa premitidak perlu dibayar, ahli waris menerima santunan sebesar Rp100 juta pada saat kematian kita, dan manfaat pensiun tetap dibayar sesuaidengan skedul.

2. Jika kita meninggal setelah premi lunas (berarti sesudah usia kita mencapai di atas 35 tahun), ahli waris akan menerima santunan sebesar Rp100 juta, dan manfaat pensiun tetap dibayar sesuai skedul.

3. Jika kita meninggal pada masa pensiun, maka ahli akan menerima uang santunan Rp100 juta, manfaat pensiun yang sudah diterima tidak dikembalikan, dan manfaat pensiun yang belum diterima tetap dibayar sesuai skedul.

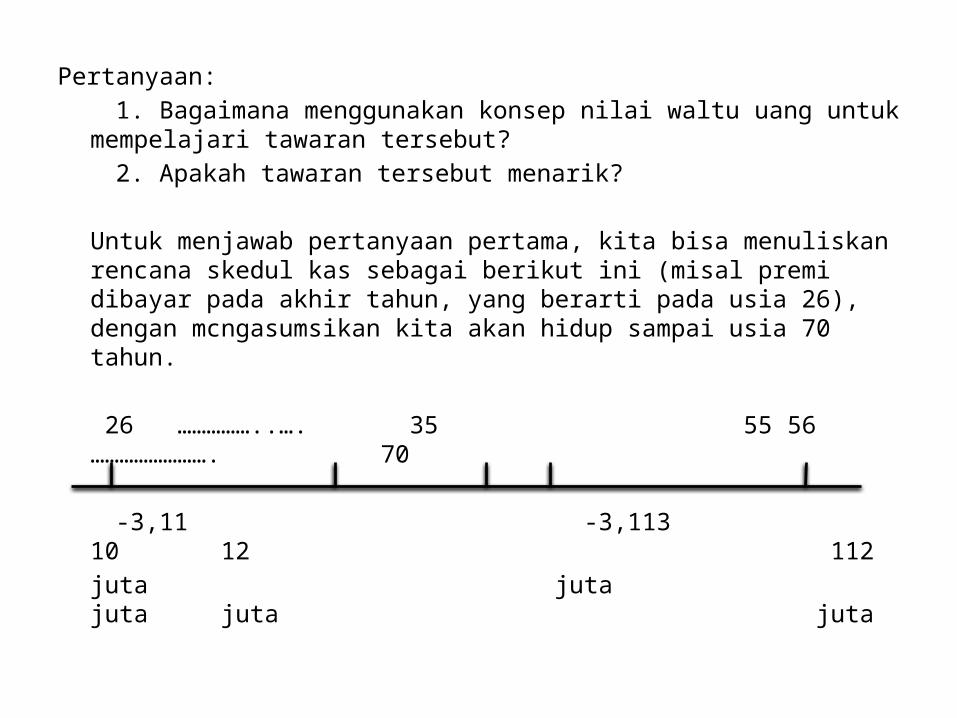

Pertanyaan: 1. Bagaimana menggunakan konsep nilai waltu uang untuk

mempelajari tawaran tersebut? 2. Apakah tawaran tersebut menarik?

Untuk menjawab pertanyaan pertama, kita bisa menuliskan rencana skedul kas sebagai berikut ini (misal premi dibayar pada akhir tahun, yang berarti pada usia 26), dengan mcngasumsikan kita akan hidup sampai usia 70 tahun.

26 ……………..…. 35 55 56 ……………………. 70

-3,11 -3,113 10 12 112juta juta juta juta juta

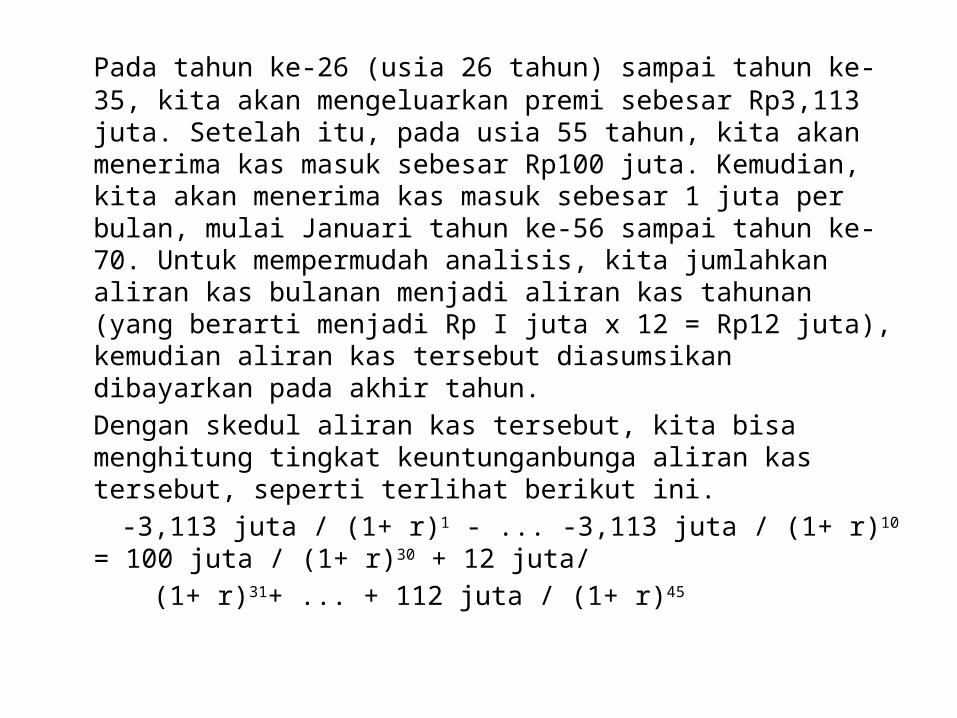

Pada tahun ke-26 (usia 26 tahun) sampai tahun ke-35, kita akan mengeluarkan premi sebesar Rp3,113 juta. Setelah itu, pada usia 55 tahun, kita akan menerima kas masuk sebesar Rp100 juta. Kemudian, kita akan menerima kas masuk sebesar 1 juta per bulan, mulai Januari tahun ke-56 sampai tahun ke-70. Untuk mempermudah analisis, kita jumlahkan aliran kas bulanan menjadi aliran kas tahunan (yang berarti menjadi Rp I juta x 12 = Rp12 juta), kemudian aliran kas tersebut diasumsikan dibayarkan pada akhir tahun.Dengan skedul aliran kas tersebut, kita bisa menghitung tingkat keuntunganbunga aliran kas tersebut, seperti terlihat berikut ini.

-3,113 juta / (1+ r)1 - ... -3,113 juta / (1+ r)10

= 100 juta / (1+ r)30 + 12 juta/ (1+ r)31+ ... + 112 juta / (1+ r)45

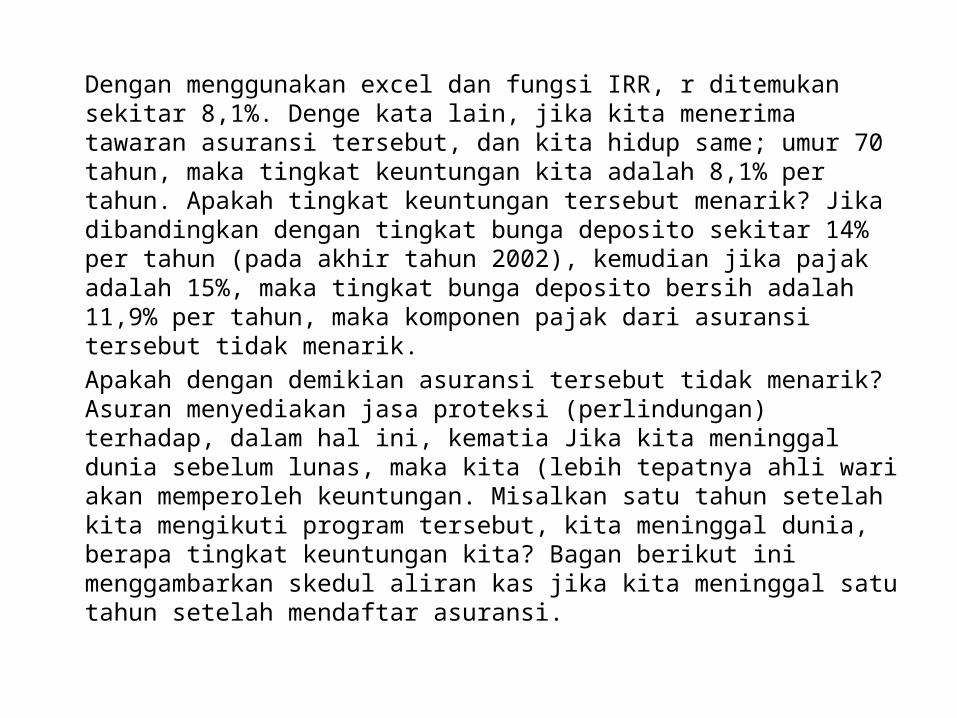

Dengan menggunakan excel dan fungsi IRR, r ditemukan sekitar 8,1%. Denge kata lain, jika kita menerima tawaran asuransi tersebut, dan kita hidup same; umur 70 tahun, maka tingkat keuntungan kita adalah 8,1% per tahun. Apakah tingkat keuntungan tersebut menarik? Jika dibandingkan dengan tingkat bunga deposito sekitar 14% per tahun (pada akhir tahun 2002), kemudian jika pajak adalah 15%, maka tingkat bunga deposito bersih adalah 11,9% per tahun, maka komponen pajak dari asuransi tersebut tidak menarik.Apakah dengan demikian asuransi tersebut tidak menarik? Asuran menyediakan jasa proteksi (perlindungan) terhadap, dalam hal ini, kematia Jika kita meninggal dunia sebelum lunas, maka kita (lebih tepatnya ahli wari akan memperoleh keuntungan. Misalkan satu tahun setelah kita mengikuti program tersebut, kita meninggal dunia, berapa tingkat keuntungan kita? Bagan berikut ini menggambarkan skedul aliran kas jika kita meninggal satu tahun setelah mendaftar asuransi.

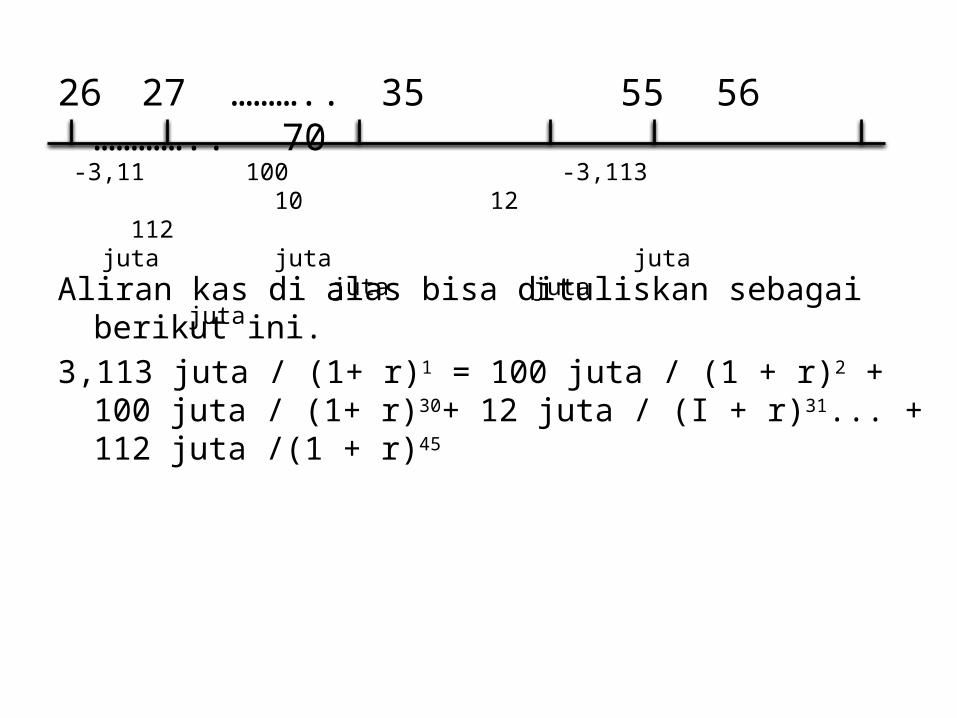

26 27 ……….. 35 55 56 ………….. 70

Aliran kas di alas bisa dituliskan sebagai berikut ini.

3,113 juta / (1+ r)1 = 100 juta / (1 + r)2 + 100 juta / (1+ r)30+ 12 juta / (I + r)31... + 112 juta /(1 + r)45

-3,11 100 -3,113 10 12 112 juta juta juta juta juta juta

Dengan menggunakan excel dan fungsi IRR, r ditemukan sebesar 3112% p tahun. Tingkat

keuntungan tersebut jauh lebih tinggi dibandingkan dengan tingkat bunga deposito. Sayangnya kita

tidak akan perriah tahu kapan kits ak; meninggal. Probabilitas seorang individu akan meninggal,

ditinjau dari kac meta individu tersebut, sangat sulit dihitung. Bagi perusahaan asuran

probabilitas kematian untuk kelompok tertentu akan lebih mudah dihitung. Misalkan saja, probabilitas kematian kelompok usia 25 – 30 tahun, bisa dihitul

dengan menggunakan data historis. Setelah probabilitas tersebut dihitun perusahaan asuransi bisa menghitung keuntungan yang diharapkan dengan lebih mudah. Untuk investor, komponen asuransi (perlindungan) dari asuransi let sulit dihitung

dibandingkan dengan komponen tabungannya.

RangkumanKonsep nilai waktu uang merupakan konsep dasar dan penting dalam manajemen keuangan. Konsep tersebut mengatakan bahwa Rp1 yang di terima

saat ini lebih bernilai dibandingkan dengan Rp1 yang akan diterima beberapa saat mendatang

(misal satu tahun mendatang). Ada dua konsep untuk memformalkan konsep nilai waktu uang

yaitu future value (nilai mesa mendatang) dan present value (nilai sekarang). Kedua konsep tersebut bisa diaplikasikan untuk aliran kas tunggal, serf aliran kas, periode terbatas, periode

tidak terbatas, dan variasi-variasi lainnya. Pada bagian akhir dibica rakan aplikasi konsep

nilai waktu uang seperti untuk analisis pinjaman dan analisis tabungan.

Related Documents