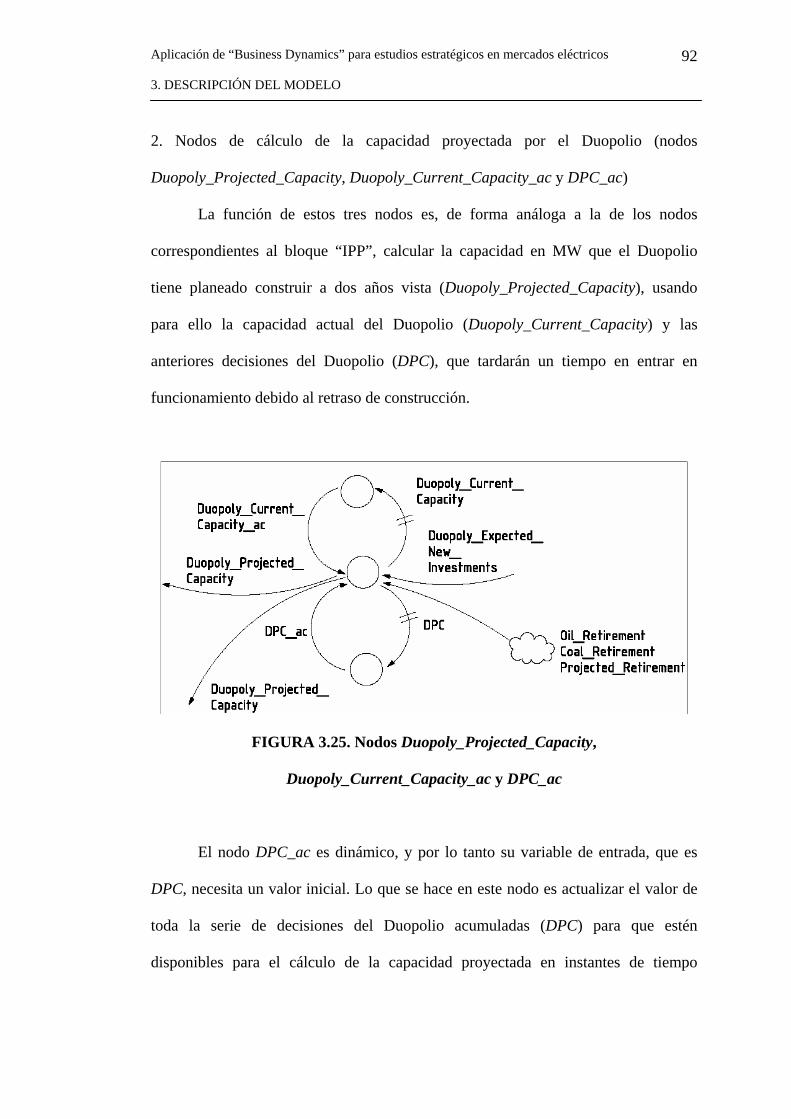

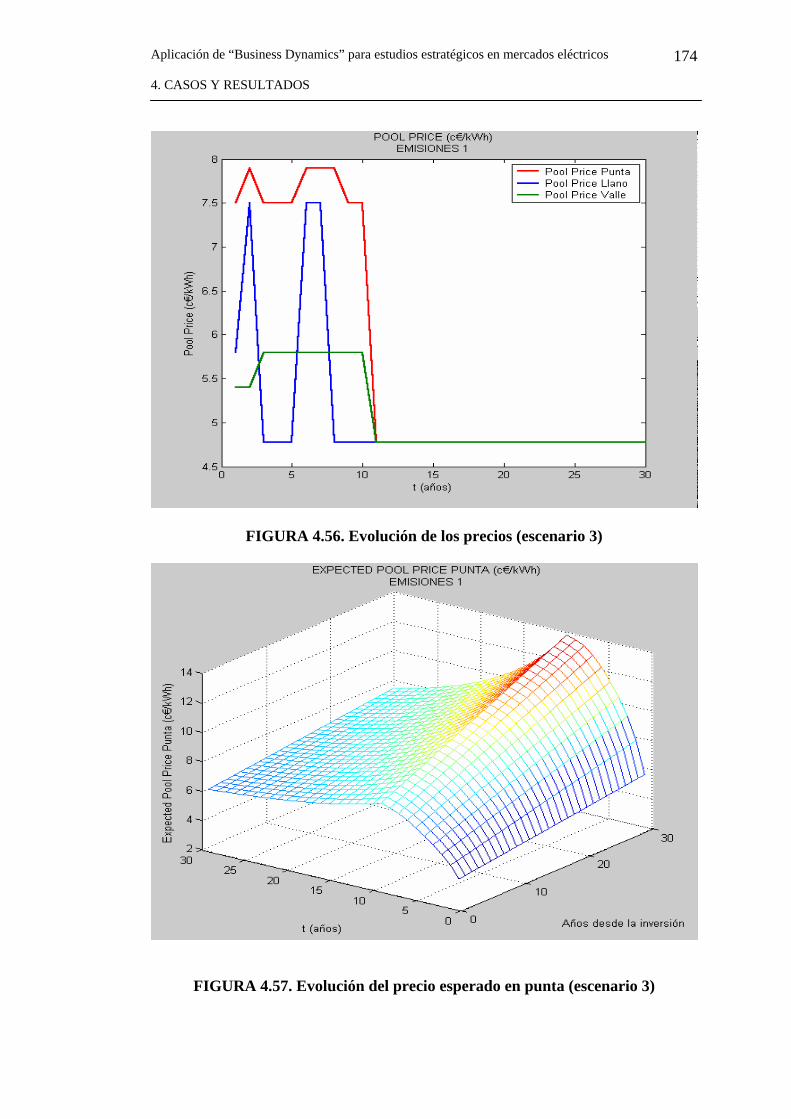

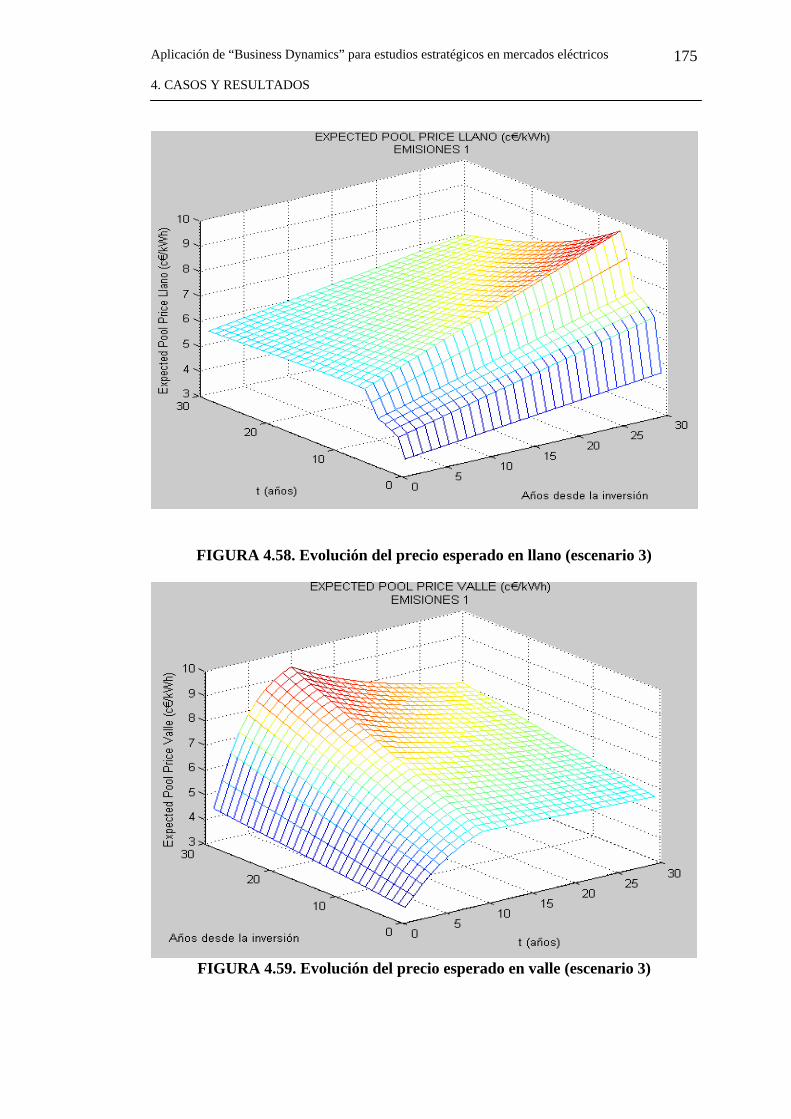

Autorizada la entrega del proyecto del alumno: Alberto Campillo Bernal LOS DIRECTORES DEL PROYECTO Juan José Sánchez Domínguez Fdo: Fecha: 22 / Junio / 2005 Efraim Centeno Hernáez Fdo: Fecha: 22 / Junio / 2005 Vº Bº del Coordinador de Proyectos Tomás Gómez San Román Fdo: Fecha: 22 / Junio / 2005 ii

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Fdo:

Fdo:

Fdo:

Autorizada la entrega del proyecto del alumno:

Alberto Campillo Bernal

LOS DIRECTORES DEL PROYECTO

Juan José Sánchez Domínguez

Fecha: 22 / Junio / 2005

Efraim Centeno Hernáez

Fecha: 22 / Junio / 2005

Vº Bº del Coordinador de Proyectos

Tomás Gómez San Román

Fecha: 22 / Junio / 2005

ii

UNIVERSIDAD PONTIFICIA COMILLAS

ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI)INGENIERO INDUSTRIAL

PROYECTO FIN DE CARRERA

APLICACIÓN DE “BUSINESS DYNAMICS” PARA

ESTUDIOS ESTRATÉGICOS EN MERCADOS ELÉCTRICOS

AUTOR: Alberto Campillo Bernal

MADRID, Junio 2005

iii

APLICACIÓN DE “BUSINESS DYNAMICS” PARA ESTUDIOS

ESTRATÉGICOS EN MERCADOS ELÉCTRICOS

Autor: Campillo Bernal, Alberto.

Directores: Sánchez Domínguez, Juan José; Centeno Hernáez, Efraim.

Entidad Colaboradora: ICAI – Universidad Pontificia Comillas.

RESUMEN DEL PROYECTO

Con este proyecto fin de carrera se aborda el problema de expansión de la generación

en mercados eléctricos.

Este problema consiste en la toma de un conjunto de decisiones por parte de las

compañías eléctricas generadoras, como son la construcción de nuevas centrales, el

cierre de plantas ya existentes o la compra y venta de las mismas, de acuerdo con una

serie de criterios, que pueden ser desde, por supuesto, la rentabilidad económica de la

inversión hasta criterios más estratégicos, y sometidas a un conjunto de restricciones

de muy diversa índole: técnicas, económicas, regulatorias, estratégicas...

El contexto en el que se enmarca el proyecto es el de un sector eléctrico que ha sido

liberalizado, pasando de un funcionamiento regulado a la introducción de

competencia en algunas actividades, como la de generación de energía. En este

aspecto, las decisiones de inversión en activos de generación, que antes eran

centralizadas, tomadas y planificadas por la Administración, son ahora

responsabilidad de los propios agentes productores de energía eléctrica que, de esta

manera, han pasado a moverse en un contexto con mucha más incertidumbre y

mayor riesgo. Además, en este nuevo contexto cobra una gran importancia

tecnológicamente el desarrollo de los ciclos combinados de gas natural, que

conllevan unos costes de inversión y unos tiempos de construcción mucho menores

que los asumidos a la hora de construir centrales de otro tipo.

Los agentes productores, en este contexto de mayor incertidumbre, necesitan la

ayuda de herramientas como el modelo desarrollado en este proyecto fin de carrera

para tomar las decisiones de inversión en activos de generación, ya que les permiten

iv

hacer previsiones cualitativas y cuantitativas del comportamiento del mercado a

largo plazo.

La técnica empleada en el desarrollo del modelo objeto de este proyecto es

“Business Dynamics”. Conocida con este nombre cuando se aplica a análisis en el

campo de los negocios, la dinámica de sistemas (creada por el ingeniero americano

Jay W. Forrester en la década de 1950) es una técnica matemática basada en la teoría

de control automático que permite representar y modelar sistemas dinámicos muy

complejos, que incluyen no linealidades, retrasos temporales o bucles de

realimentación entre sus variables, para observar su evolución en el tiempo. Es muy

variado el número de campos de aplicación de esta técnica: sistemas sociológicos,

ecológicos y medioambientales, sistemas energéticos, problemas logísticos…

La metodología seguida en este proyecto fin de carrera ha sido la siguiente: el

modelo desarrollado en este proyecto está basado en un artículo de investigación

publicado por Gary y Larsen en la London Business School en 1998, que ha sido

estudiado, criticado y analizado, para ser posteriormente mejorado e implementado

en MATLAB utilizando una colección de rutinas ya existente. Después se ha

verificado el funcionamiento de este modelo mediante la simulación de un caso base,

con características adecuadas para la representación de un sistema eléctrico como el

español, y se han llevado a cabo dos casos–estudio de interés: uno sobre cómo afecta

en la evolución del sistema la existencia de un regulador que dé a los agentes una

señal económica de pago por capacidad, y otro sobre qué consecuencias puede traer

la existencia de un mercado de derechos de emisión de gases de efecto invernadero.

Los resultados de los casos–estudio han confirmado y cuantificado efectos

esperados sobre las inversiones de los factores estudiados, además de señalar la

existencia de fenómenos menos intuitivos en el comportamiento del sistema. En el

caso de la existencia de un regulador que ofrezca un pago por capacidad constante y

por MW instalado a los agentes, la principal conclusión que se puede obtener es que,

efectivamente, los pagos por capacidad contribuyen a la fiabilidad del sistema,

reduciendo la aversión al riesgo de los generadores e incentivando nuevas

inversiones, pero no garantizan que el nivel deseado de cobertura de la demanda se

alcance. Además, se ha observado un efecto de “aplanamiento” de los ciclos de

inversión. En cuanto al caso de la existencia de un mercado de emisiones, se produce

v

una variación en el orden de mérito de las tecnologías de generación, lo que provoca

que los agentes inviertan más rápido en centrales de ciclo combinado, ya que

perciben más rentabilidad en ellas.

Así se ha cubierto el objetivo general del proyecto, que consiste en desarrollar una

herramienta que ayude a los agentes productores de energía eléctrica a la hora de la

toma de decisiones de inversión en activos de generación a largo plazo o a los

reguladores para tratar de decidir políticas adecuadas o prever consecuencias en las

ya decididas, y también un conjunto de objetivos adicionales, como son la

profundización en el conocimiento de la técnica “Business Dynamics” o el

funcionamiento de mercados eléctricos a largo plazo, el apoyo en el desarrollo en

MATLAB de un programa que permita simular cualquier tipo de sistema dinámico,

el modelado de un sistema eléctrico que represente la dinámica de inversiones en

activos de generación a largo plazo, la implantación de un modelo con ese algoritmo

o la ejecución y el análisis de casos con la ayuda de dicho modelo.

Este proyecto abre además el camino a futuros desarrollos, como pueden ser la

consideración de más tecnologías de expansión, el estudio de las consecuencias que

puede traer al mercado el desarrollo de las energías renovables, la introducción de

algunas funciones de cálculo más detalladas basadas en otros modelos, como los de

equilibrio de mercado, o la consideración de un mercado oligopolista.

vi

MEMORIA

vii

ÍNDICE

1. INTRODUCCIÓN………………………………………………………………..1

1.1. Contexto………………………………………………………………....2

1.1.1. Visión global del cambio de regulación………………………..3

1.1.2. Las empresas de generación frente al nuevo entorno………......4

1.1.3. La nueva generación: los ciclos combinados………………....11

1.2. El problema de la expansión de la generación en mercados

eléctricos………………………………………………………………….…12

1.3. Objetivos del proyecto………………………………………………...14

2. “BUSINESS DYNAMICS”…………………………………………………..…16

2.1. Dinámica de sistemas.............................................................................18

2.2. Metodología sistémica………………………………………………....19

2.3. Historia y aplicaciones de la dinámica de sistemas………………….20

2.4. Estructura elemental de sistemas…………………………………….23

2.4.1. Introducción al lenguaje sistémico. Diagrama causal………...24

2.4.2. Características estructurales típicas de sistemas dinámicos…..28

2.4.3. Diagramas utilizados en la realización del proyecto………….35

2.5. Proceso de modelado…………………………………………………..37

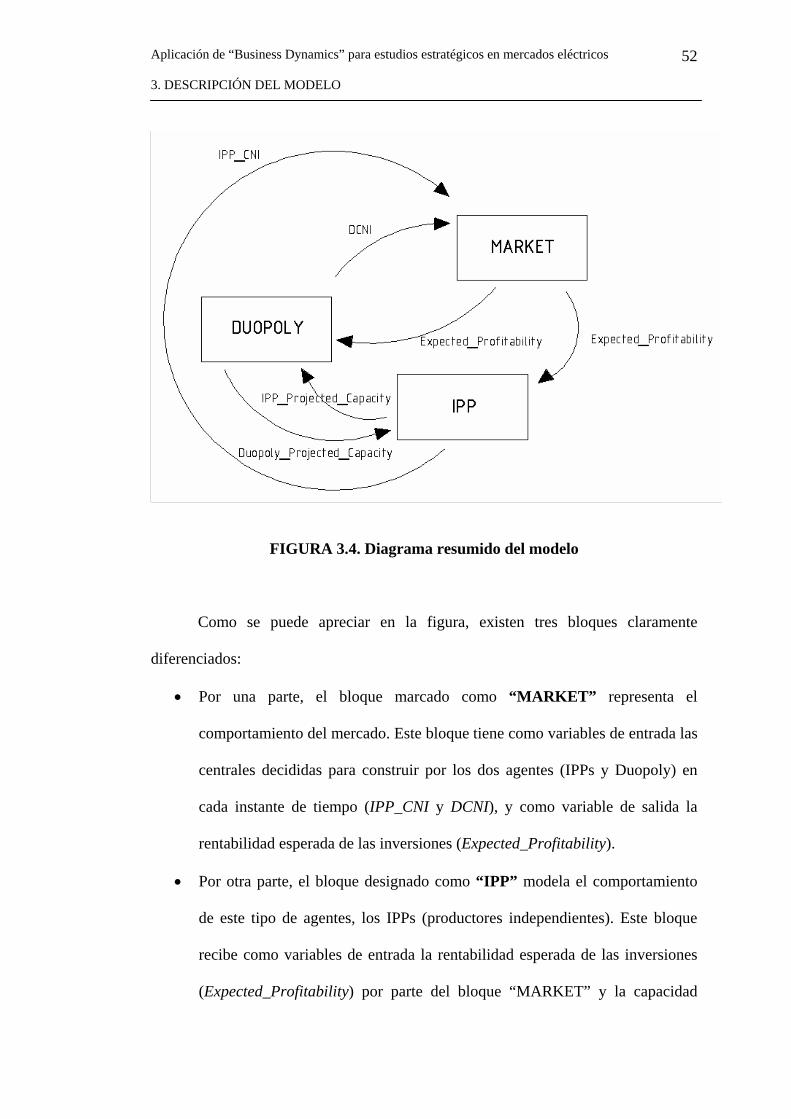

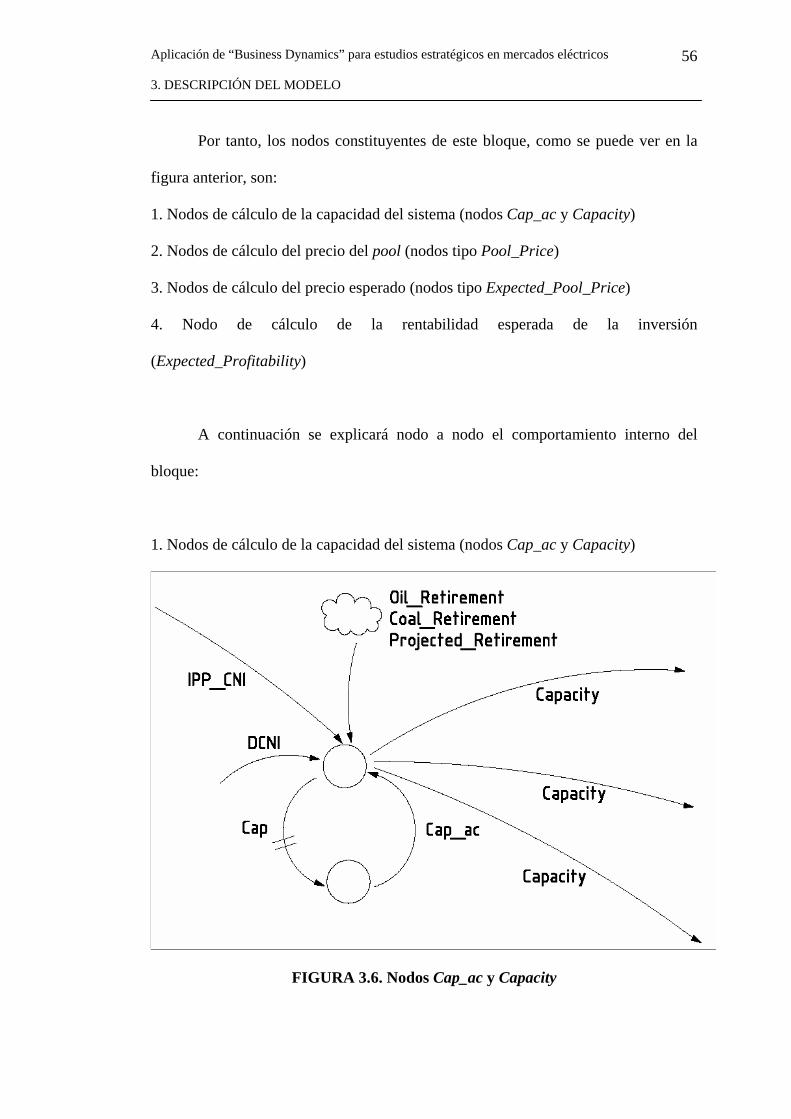

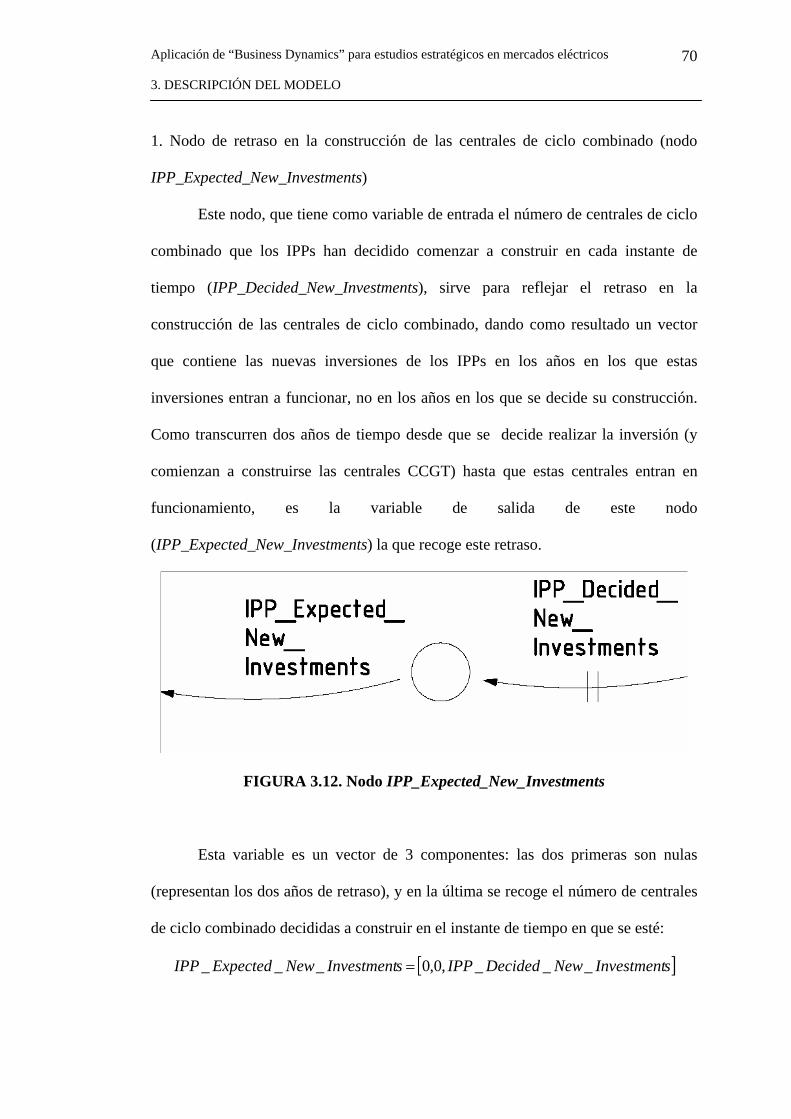

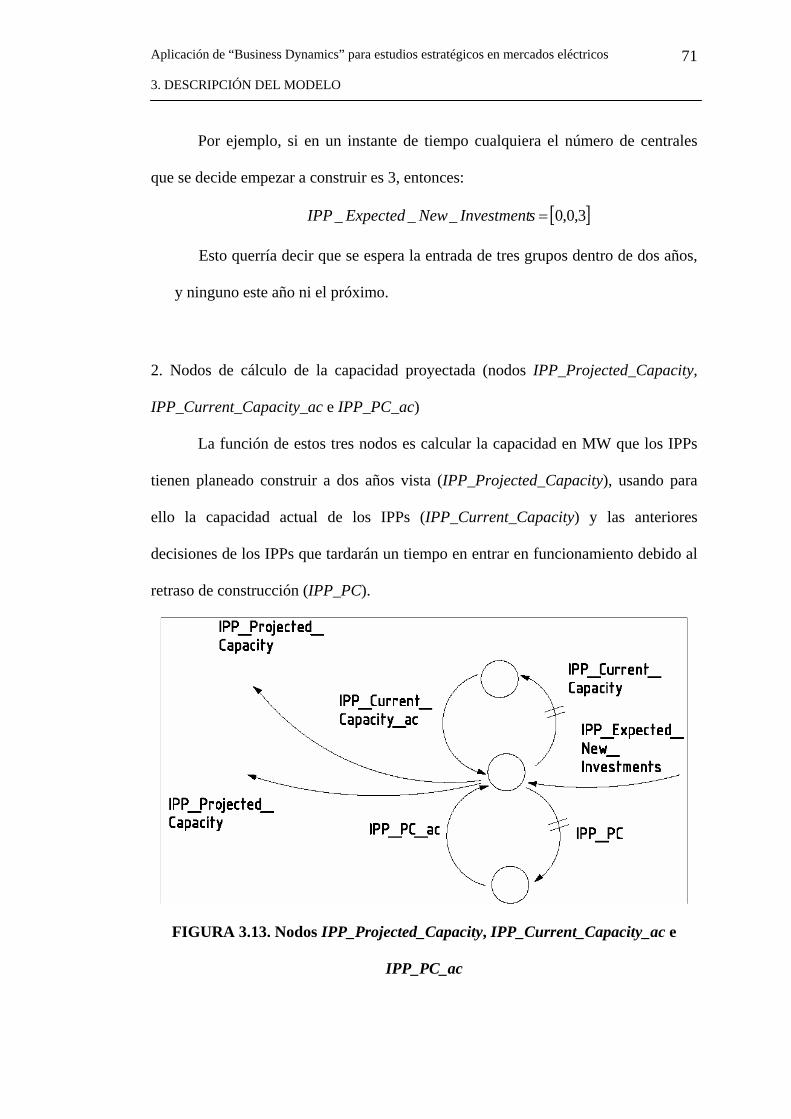

3. DESCRIPCIÓN DEL MODELO………………………………………………41

3.1. Modelo de expansión de Gary………………………………………...42

3.2. Modelo………………………………………………………………….47

3.2.1. Características generales del modelo………………………....47

viii

3.2.2. Aportaciones del modelo………………………………...……50

3.2.3. Estructura general del modelo……………………………..….51

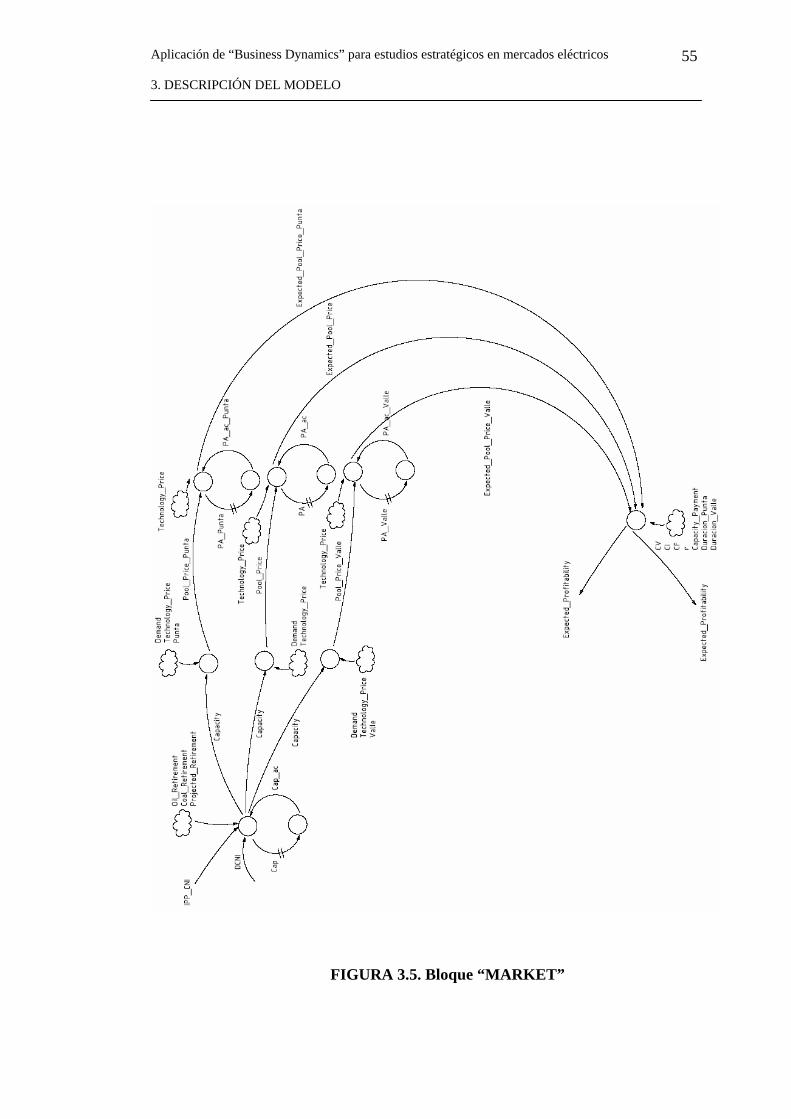

3.2.4. Bloque “MARKET”…………………………………………..54

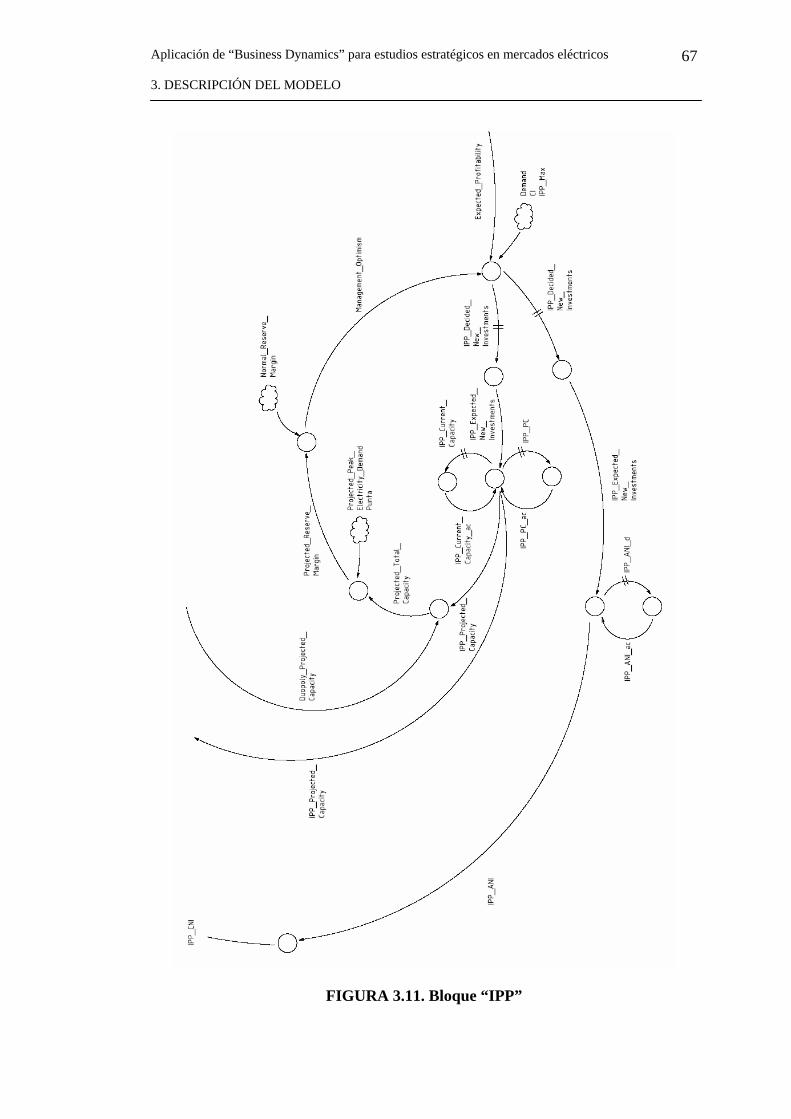

3.2.5. Bloque “IPP”………………………………………………….66

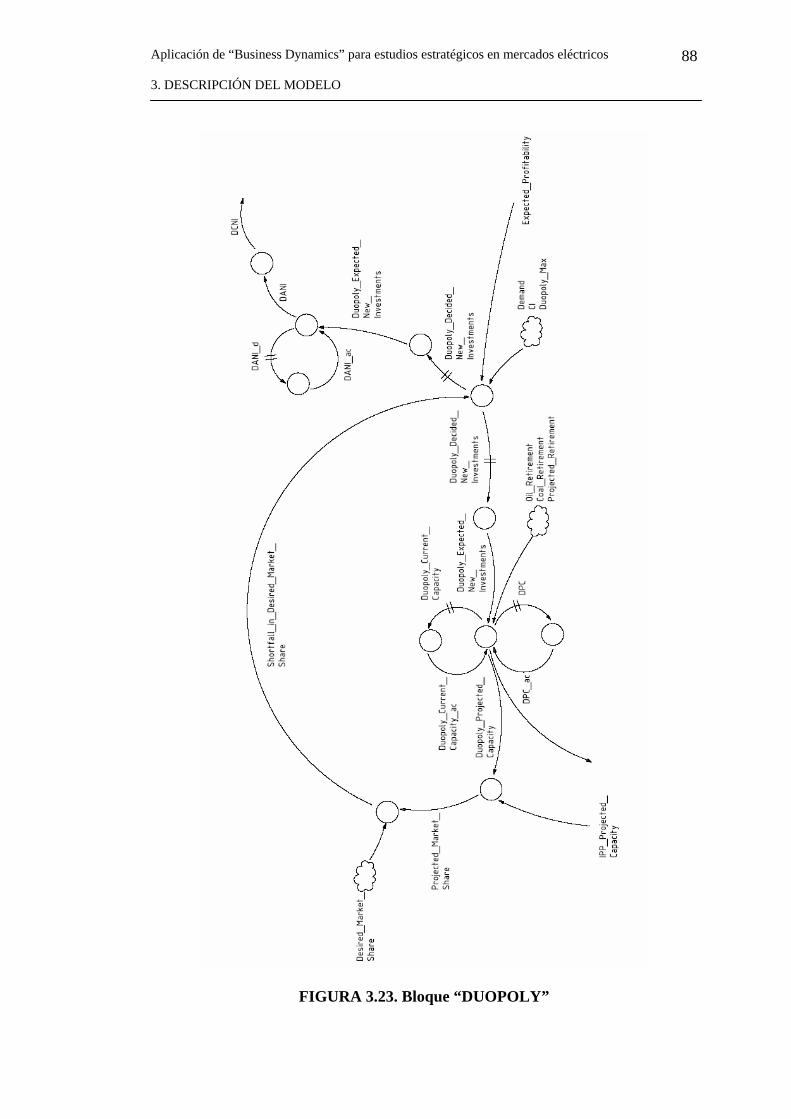

3.2.6. Bloque “DUOPOLY”…………………………………………87

4. CASOS Y RESULTADOS………………………………………………….…106

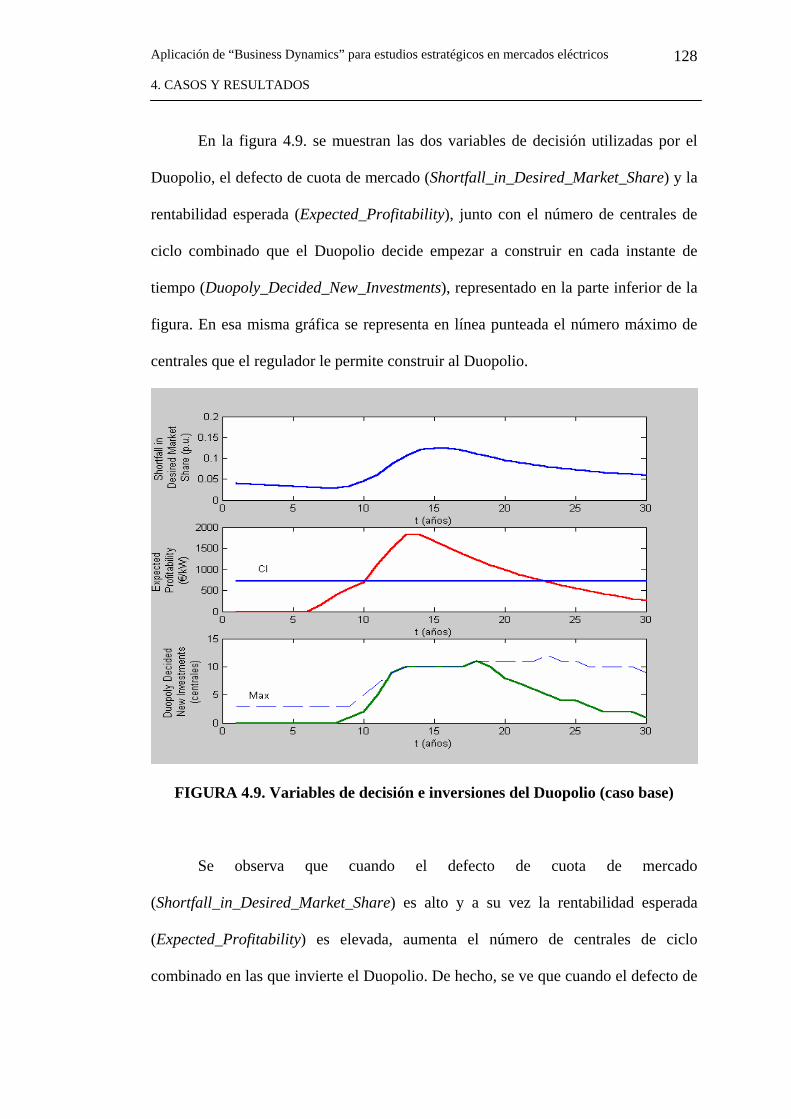

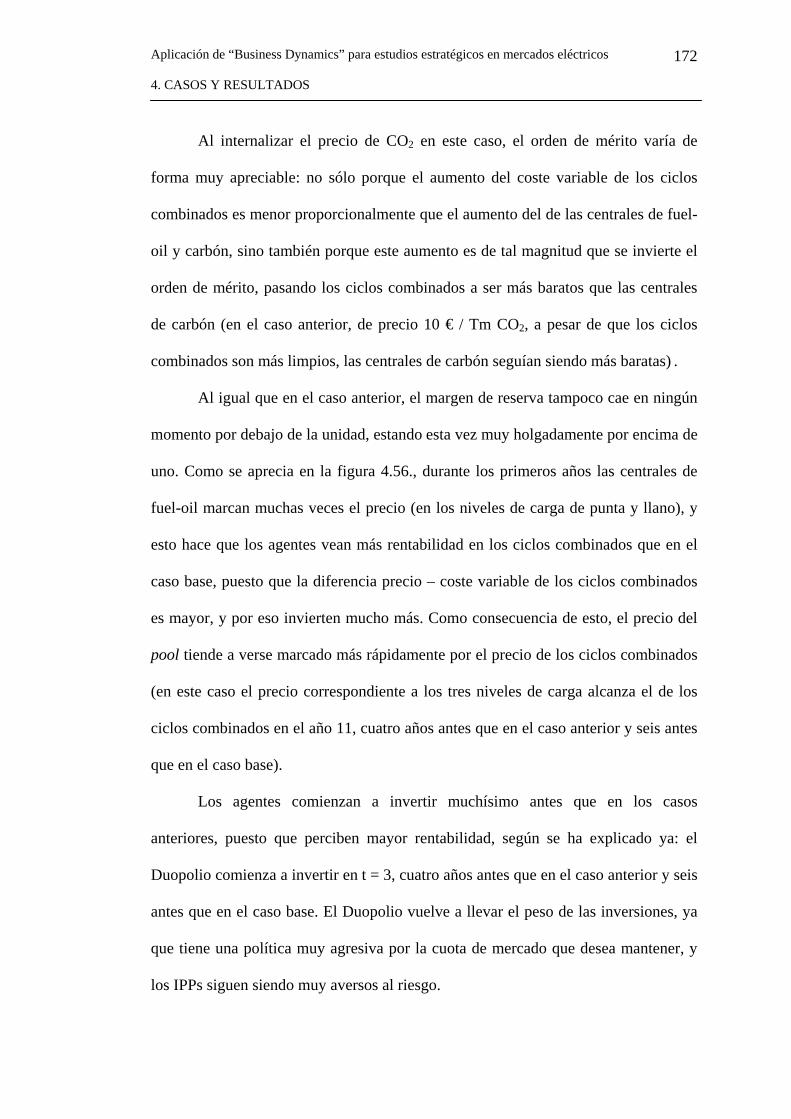

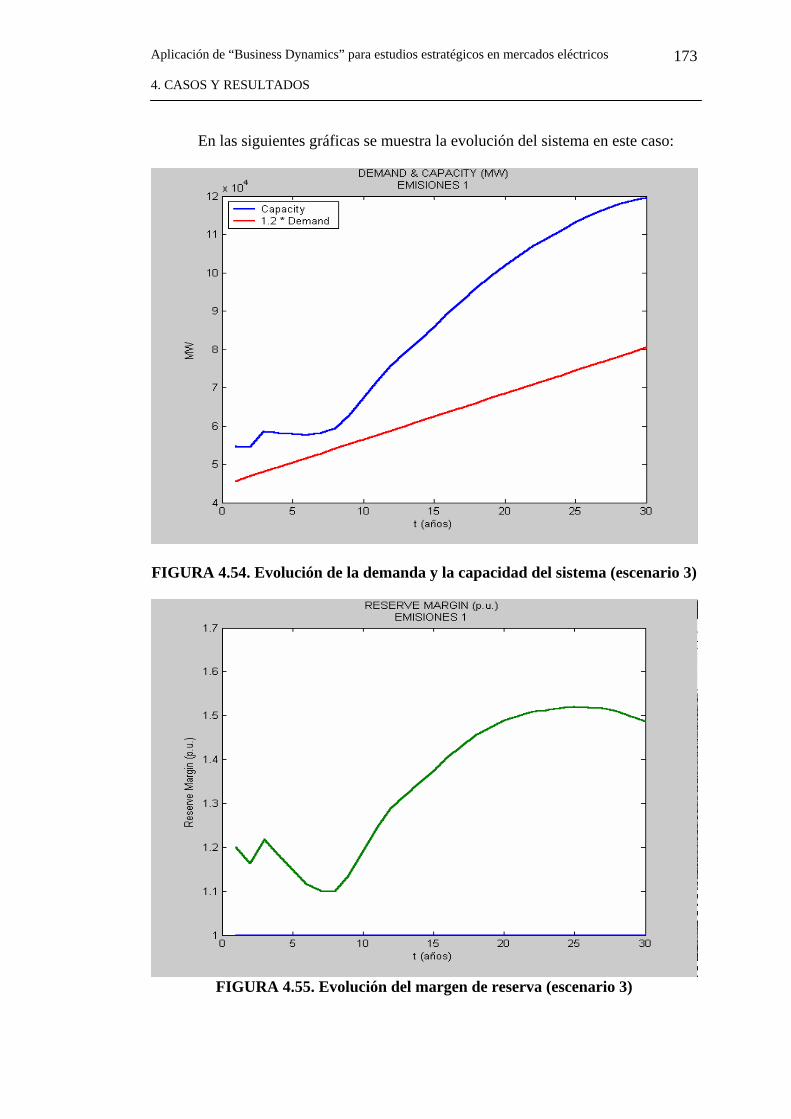

4.1. Caso base……………………………………………………………...107

4.1.1. Datos de entrada y condiciones iniciales…………………….107

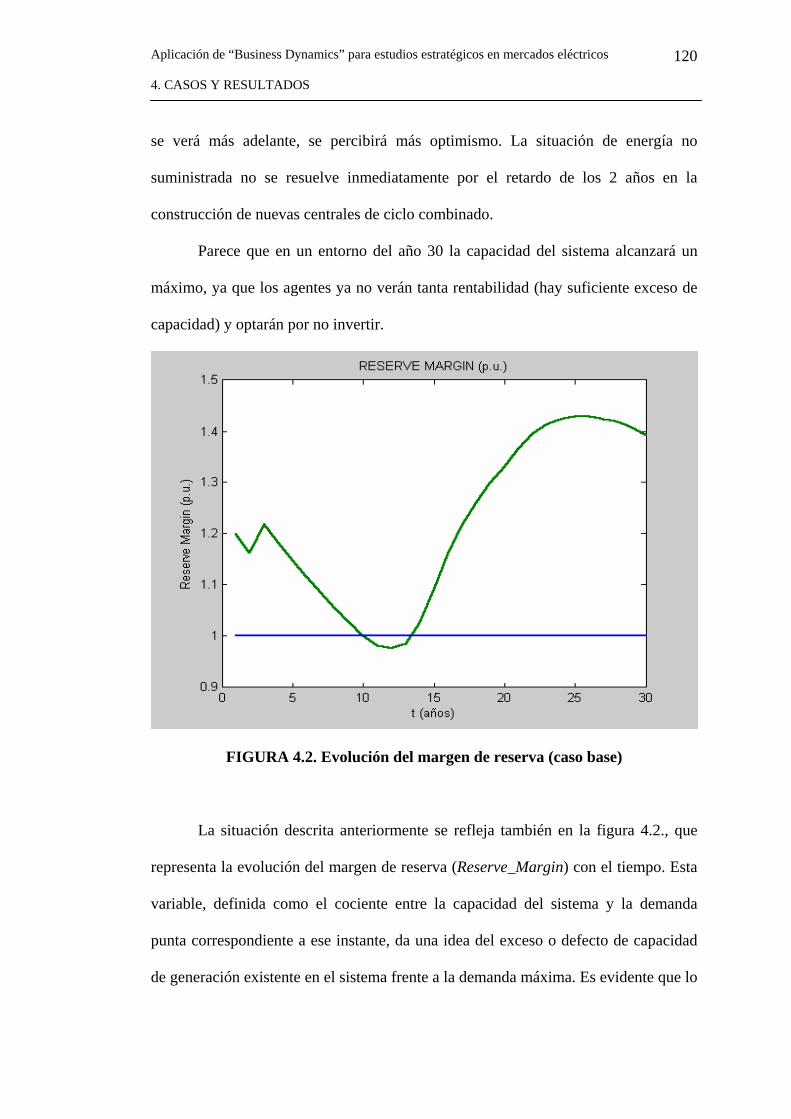

4.1.2. Resultados del caso base…………………....……......……...118

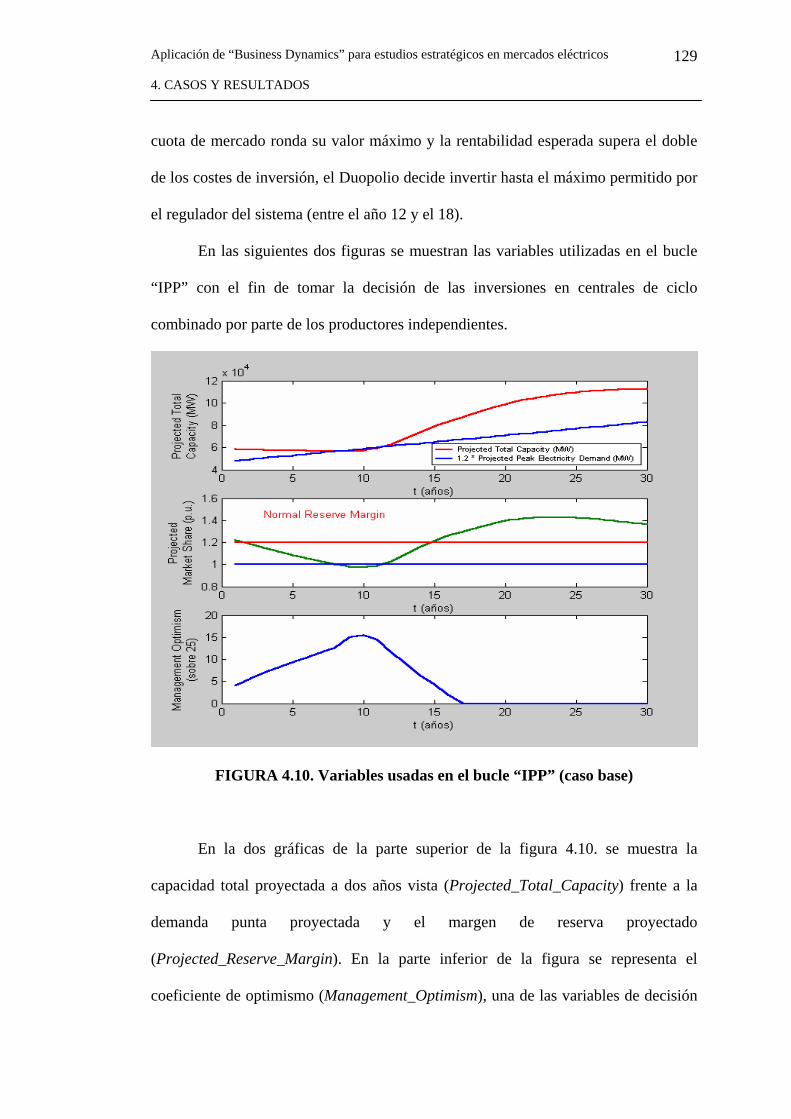

4.2. Pagos por capacidad………………………………………………....132

4.2.1. Introducción ...……....……………………...………….........132

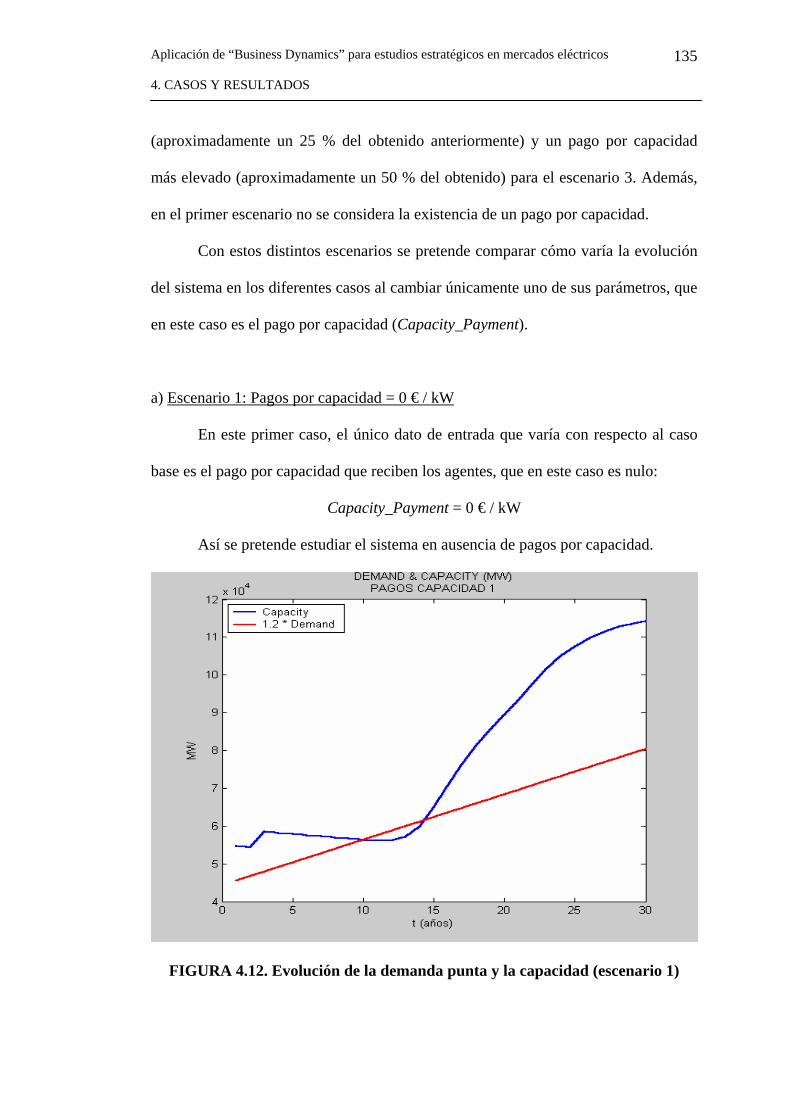

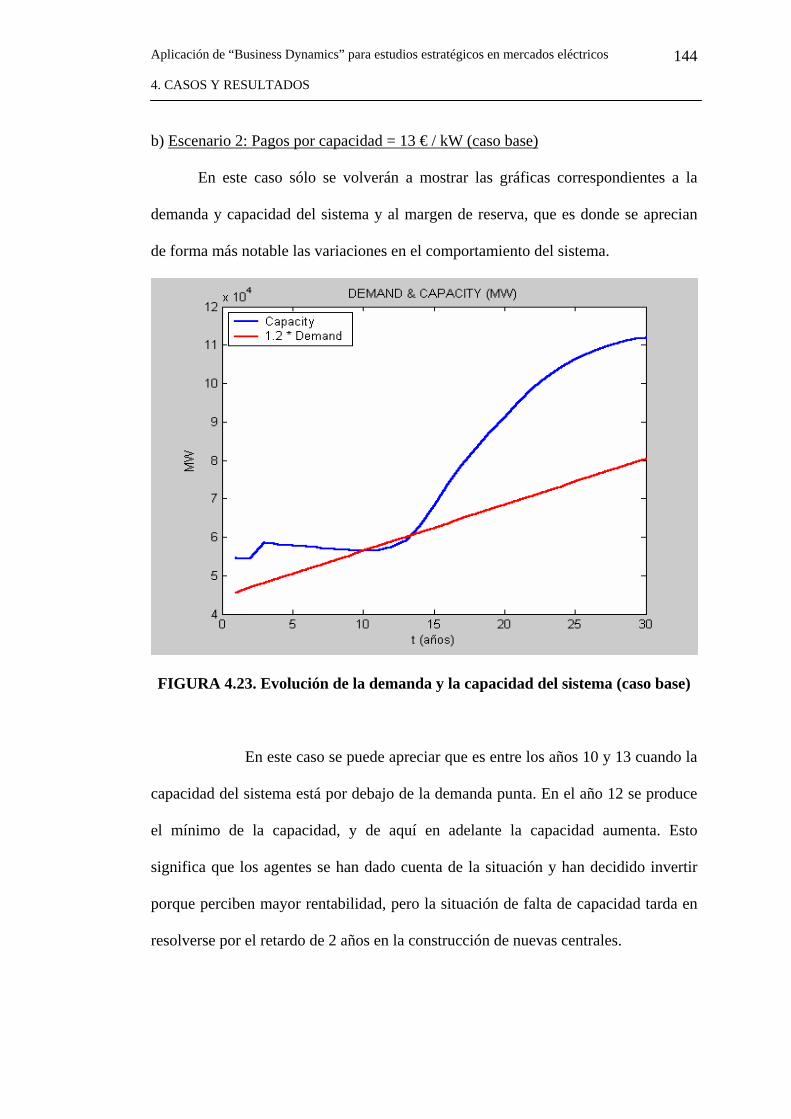

4.2.2. Casos–estudio 1……………………………………………...134

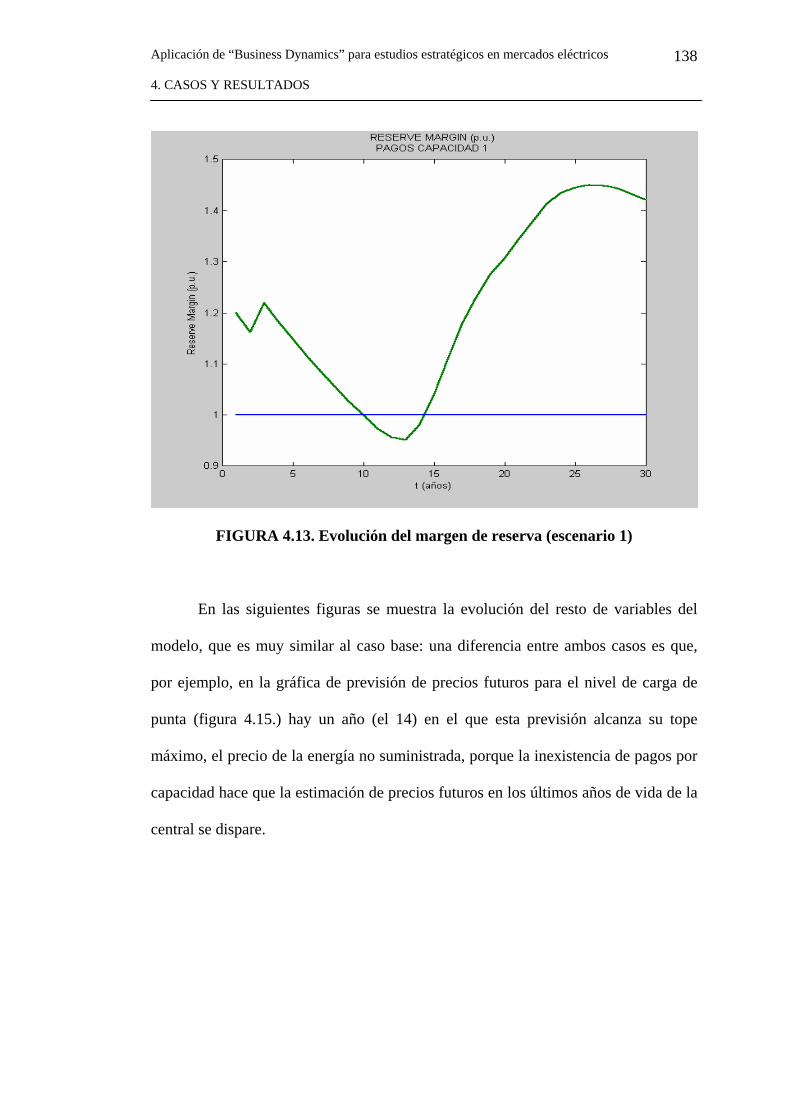

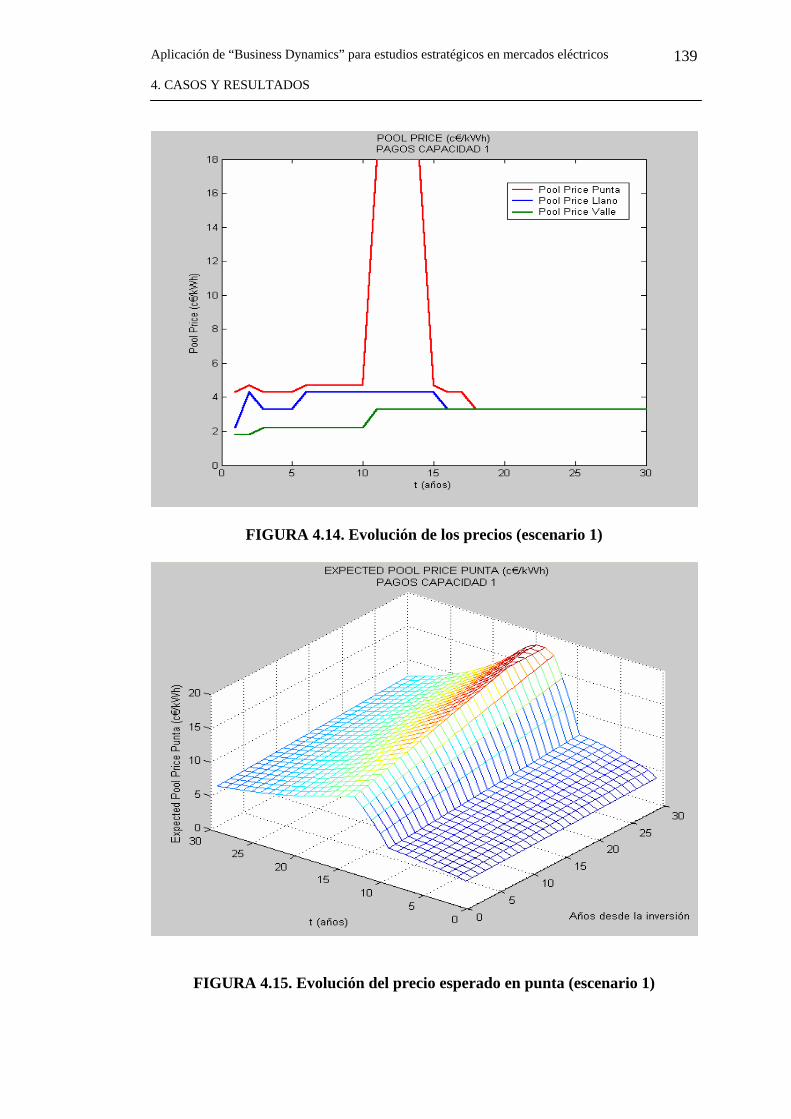

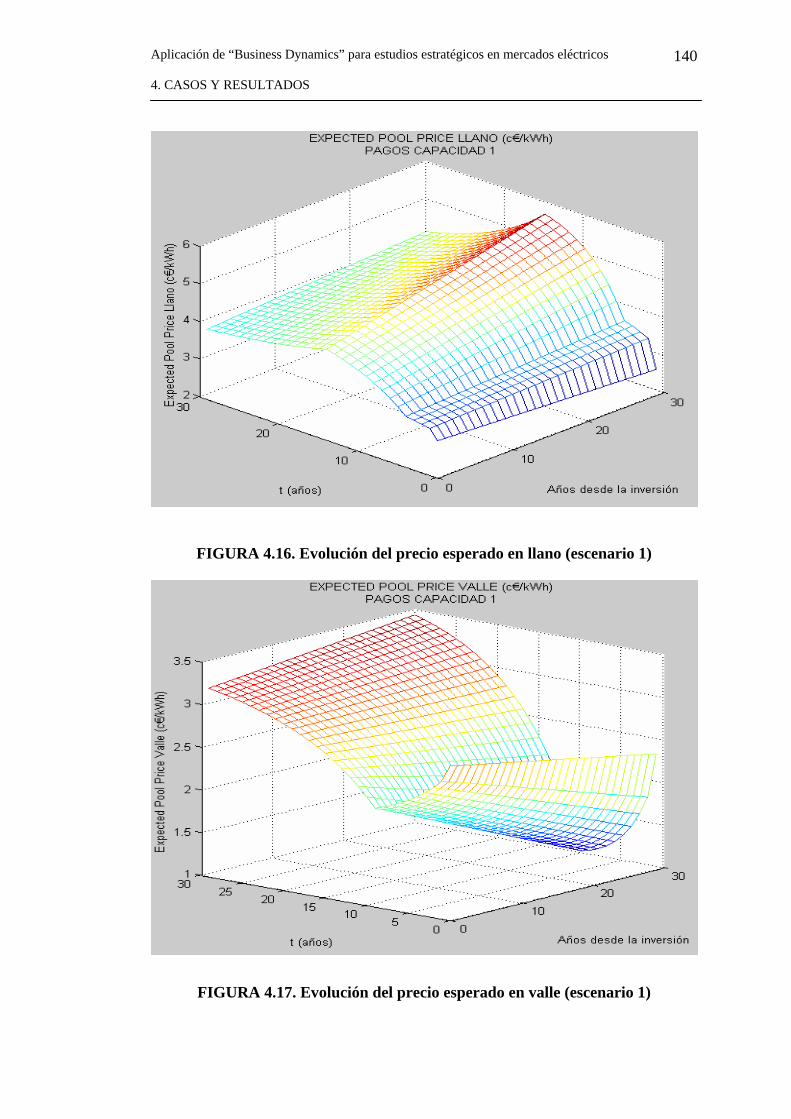

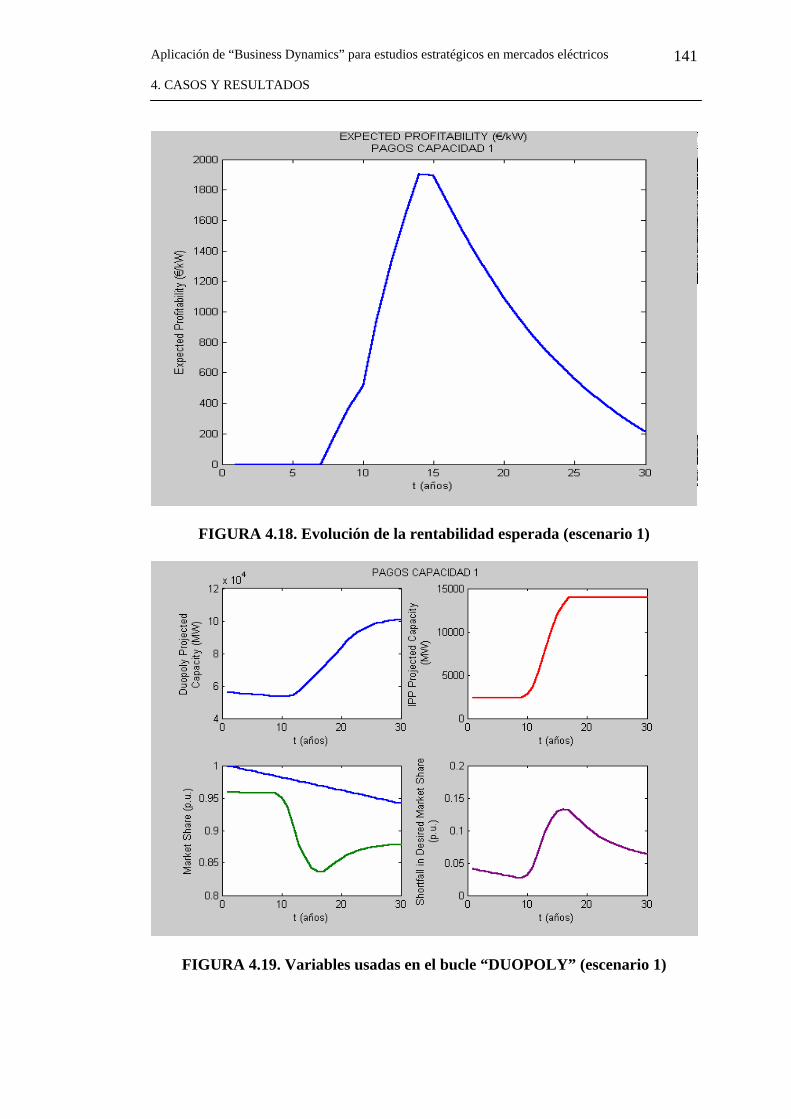

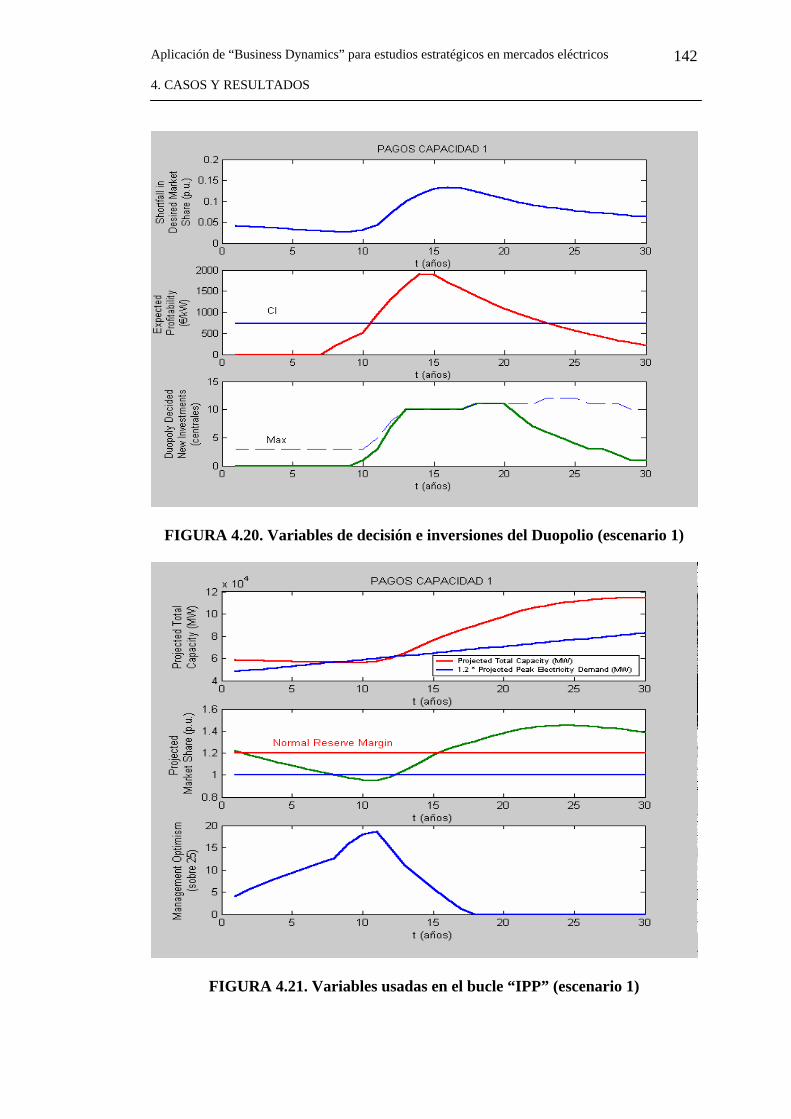

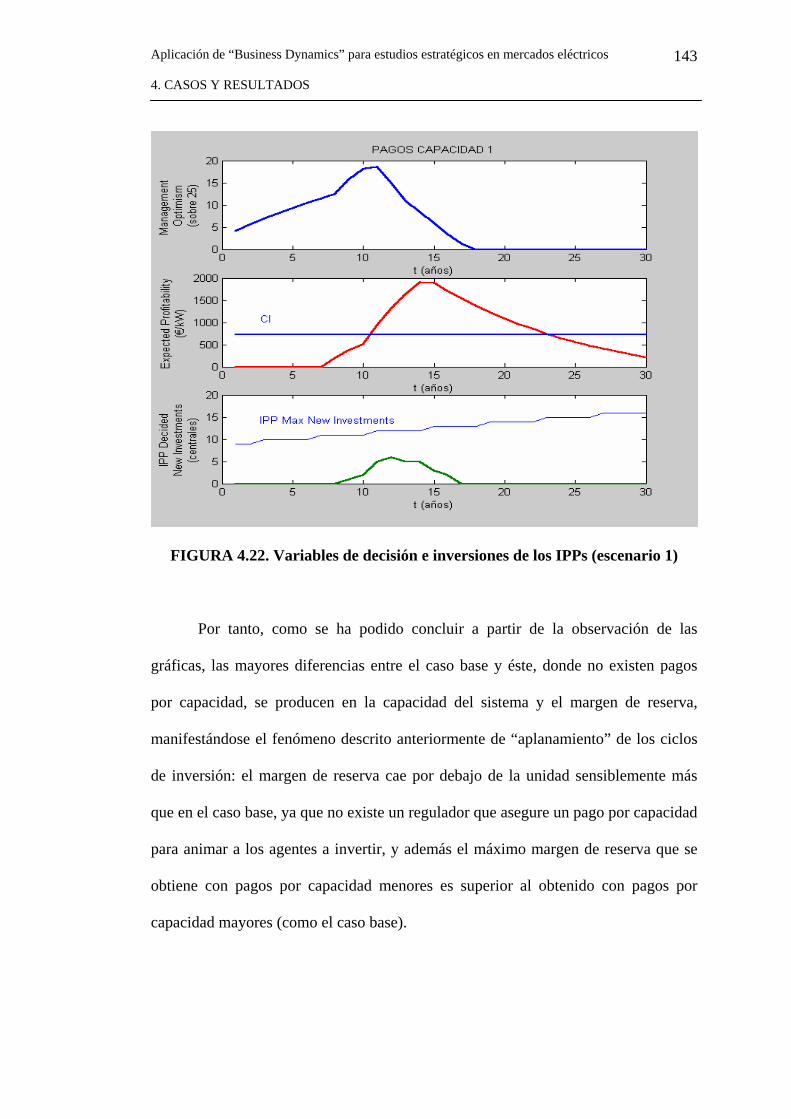

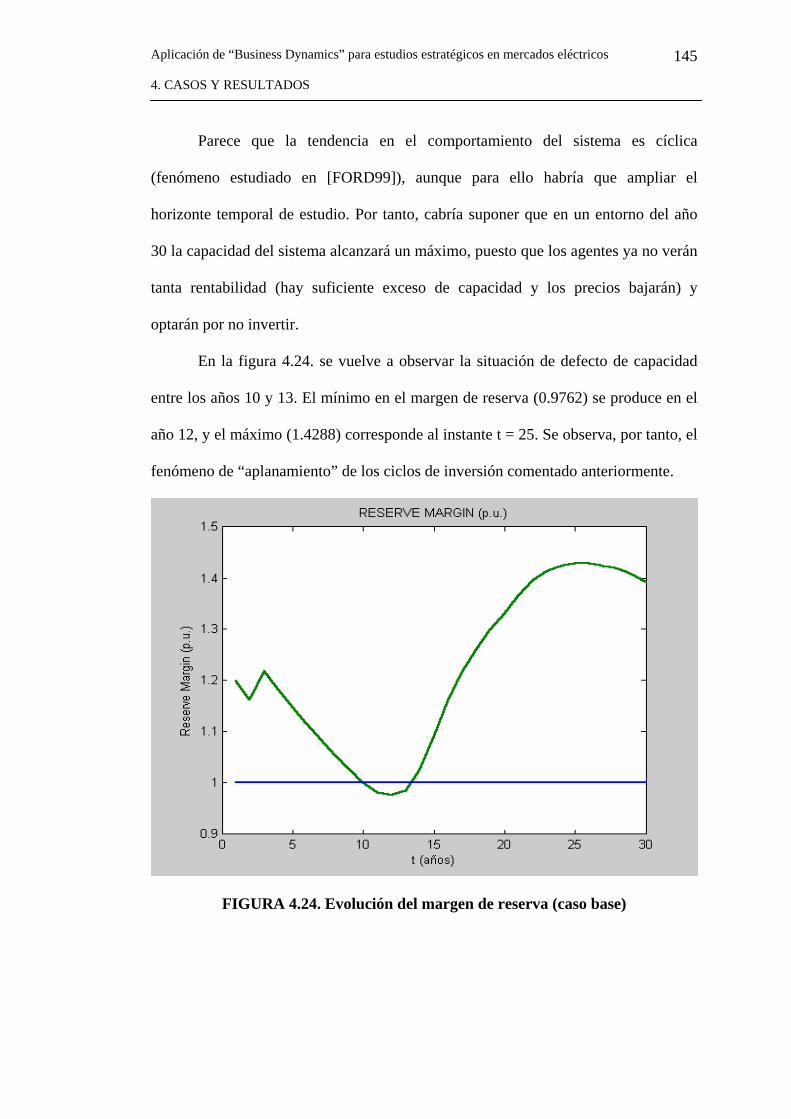

a) Escenario 1………………………………………………135

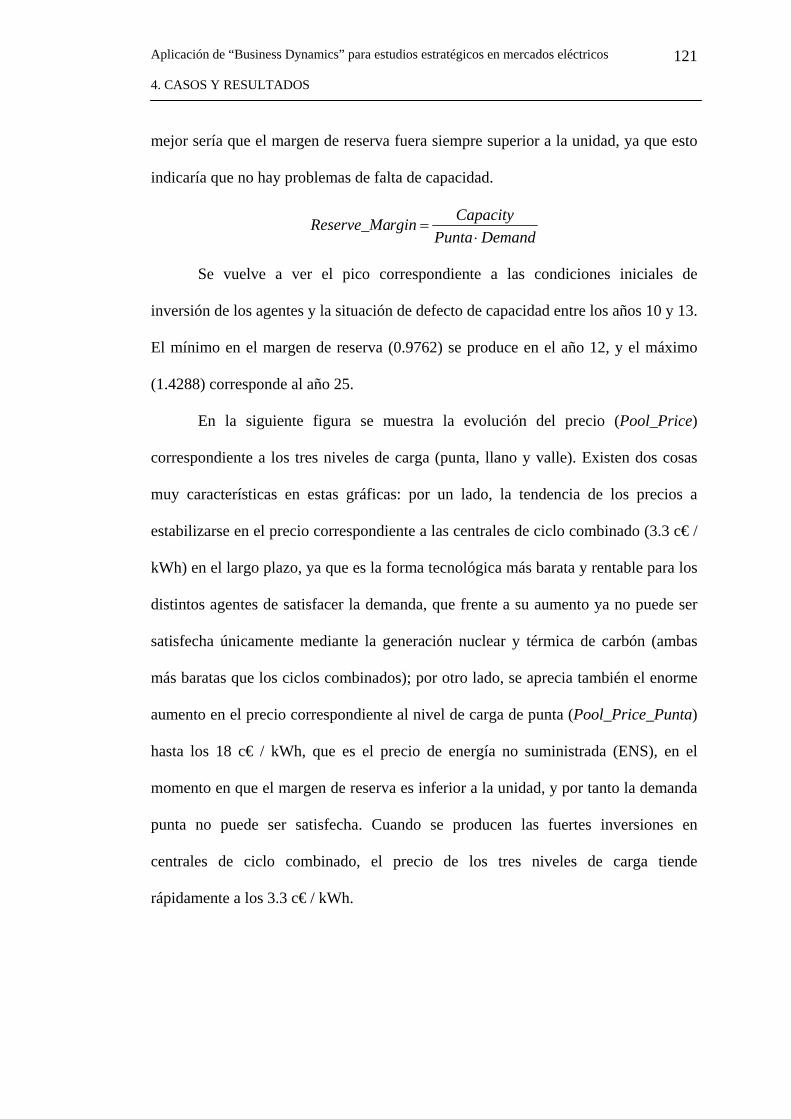

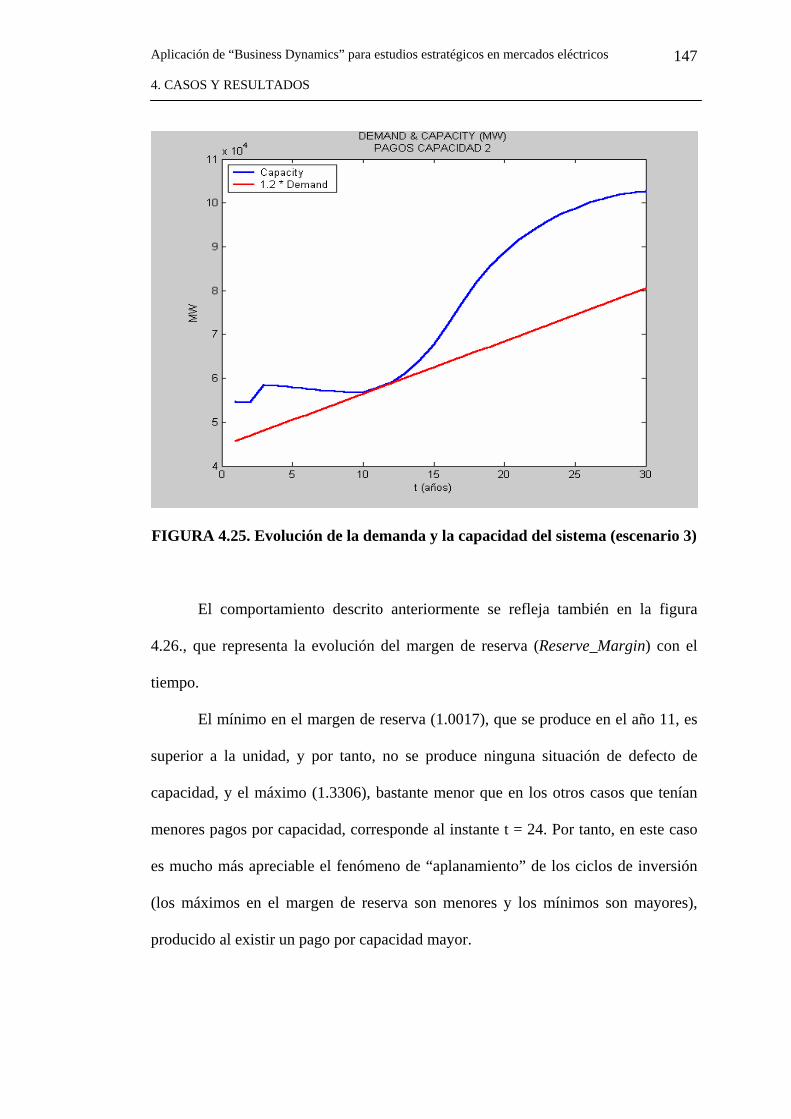

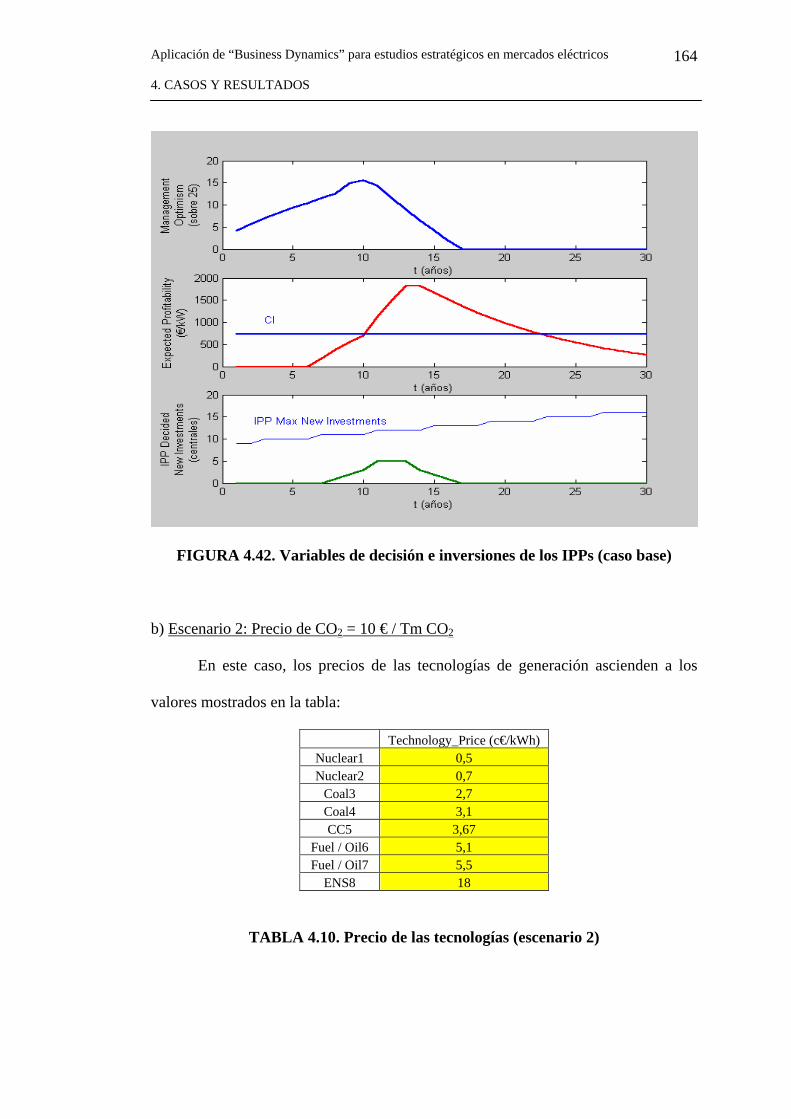

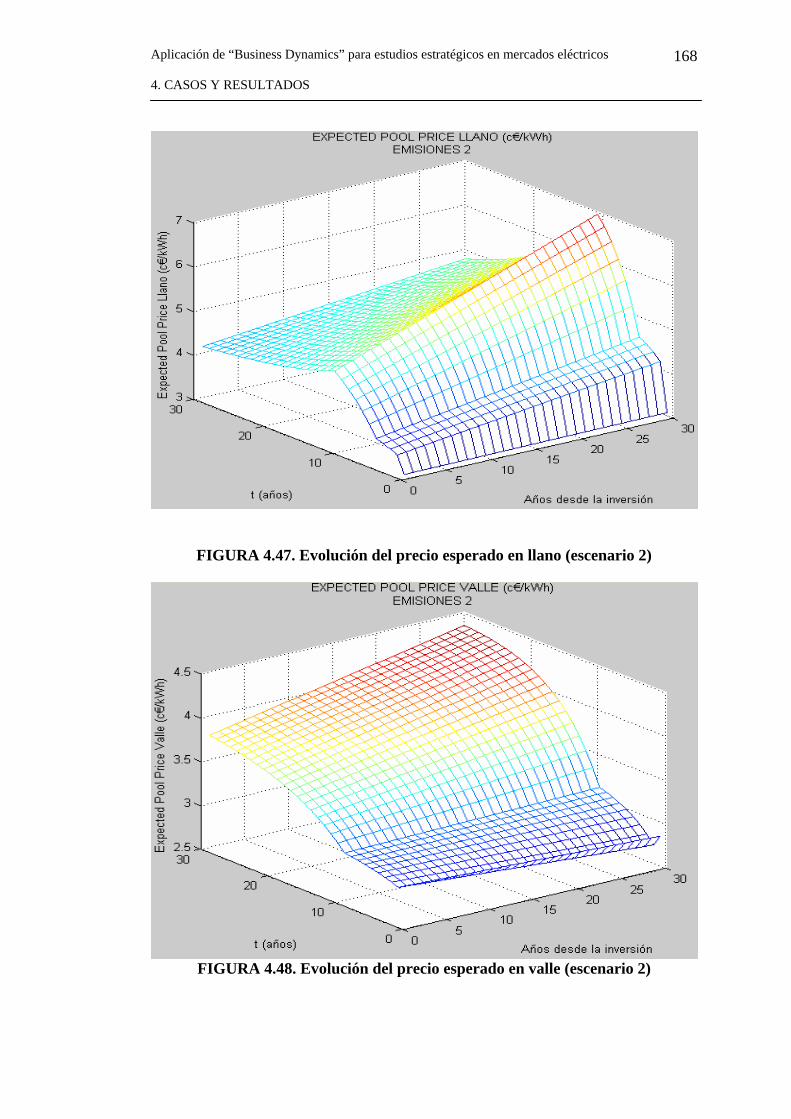

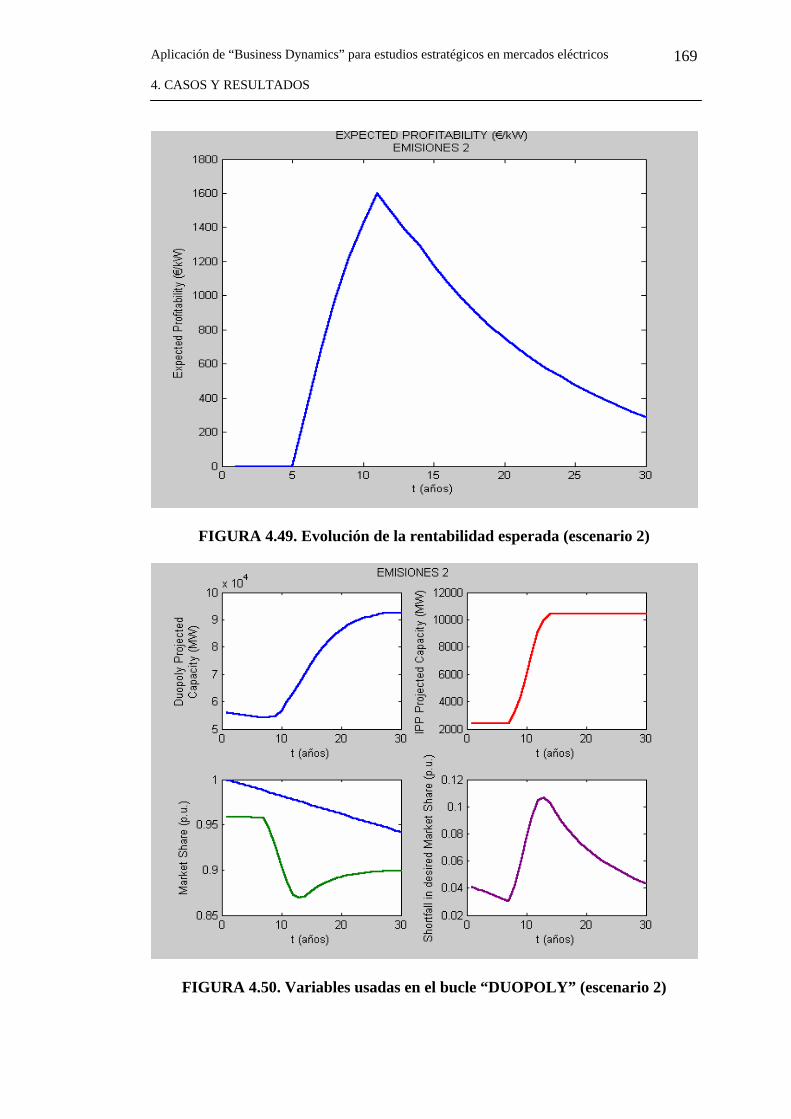

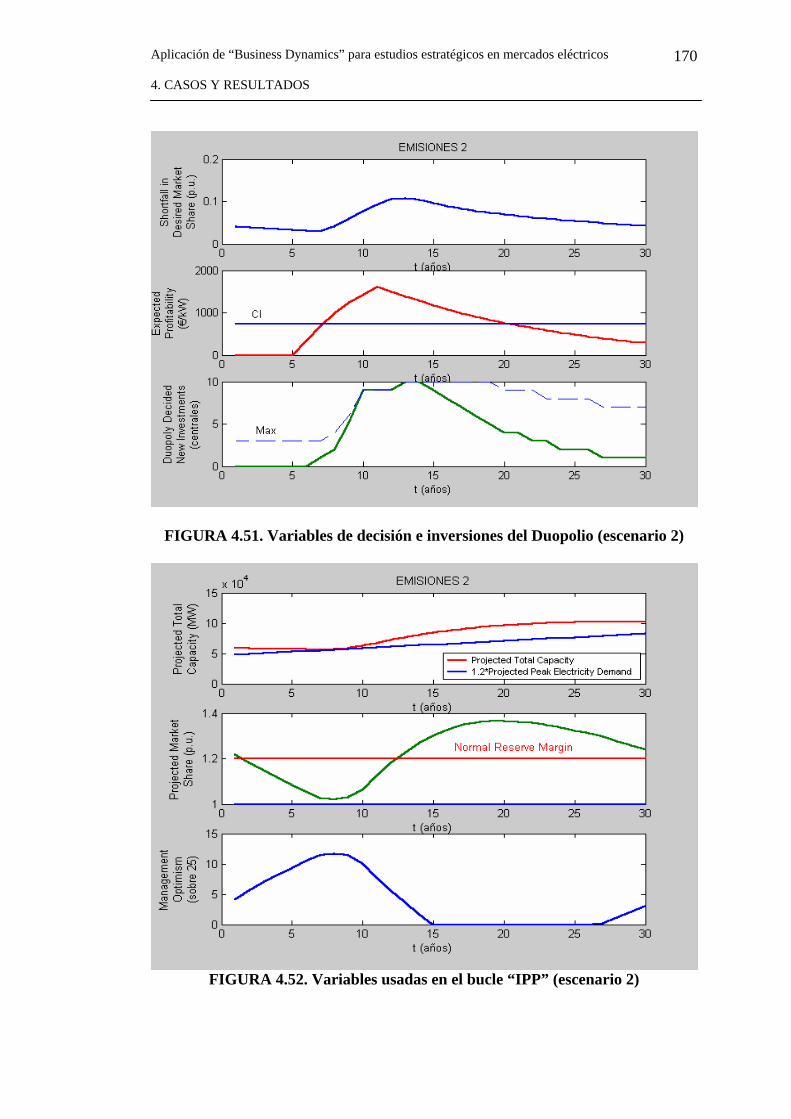

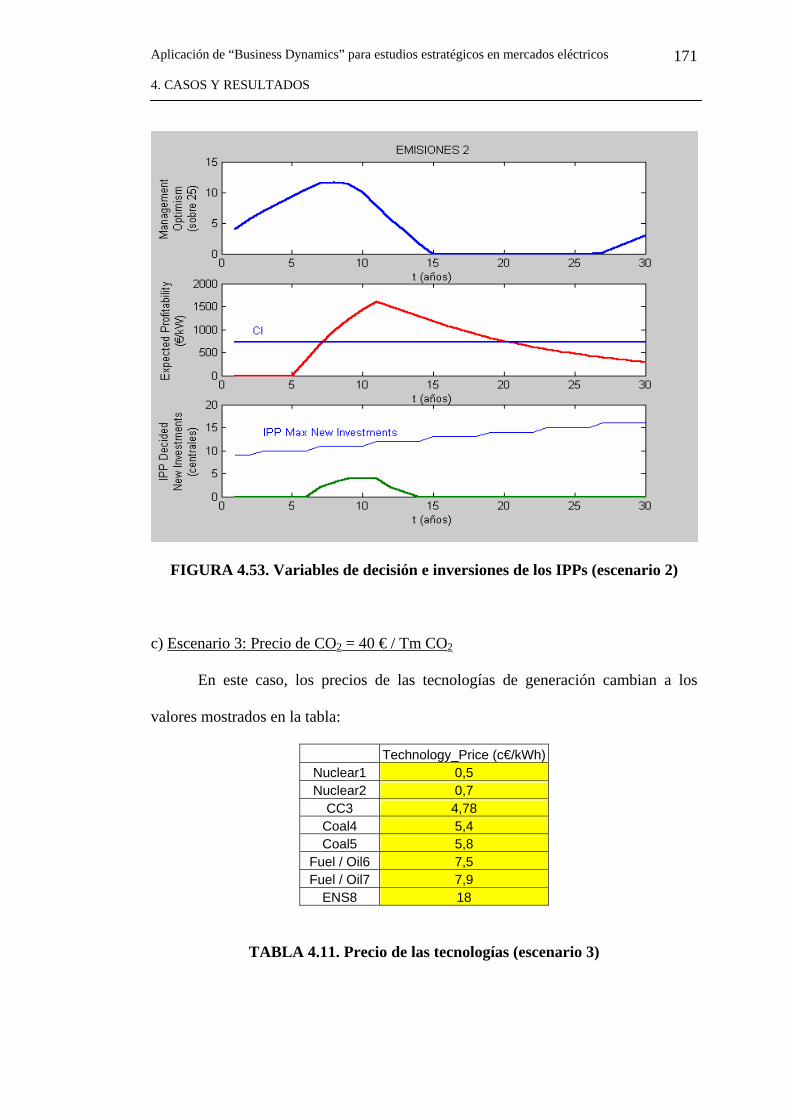

b) Escenario 2………………………………………………144

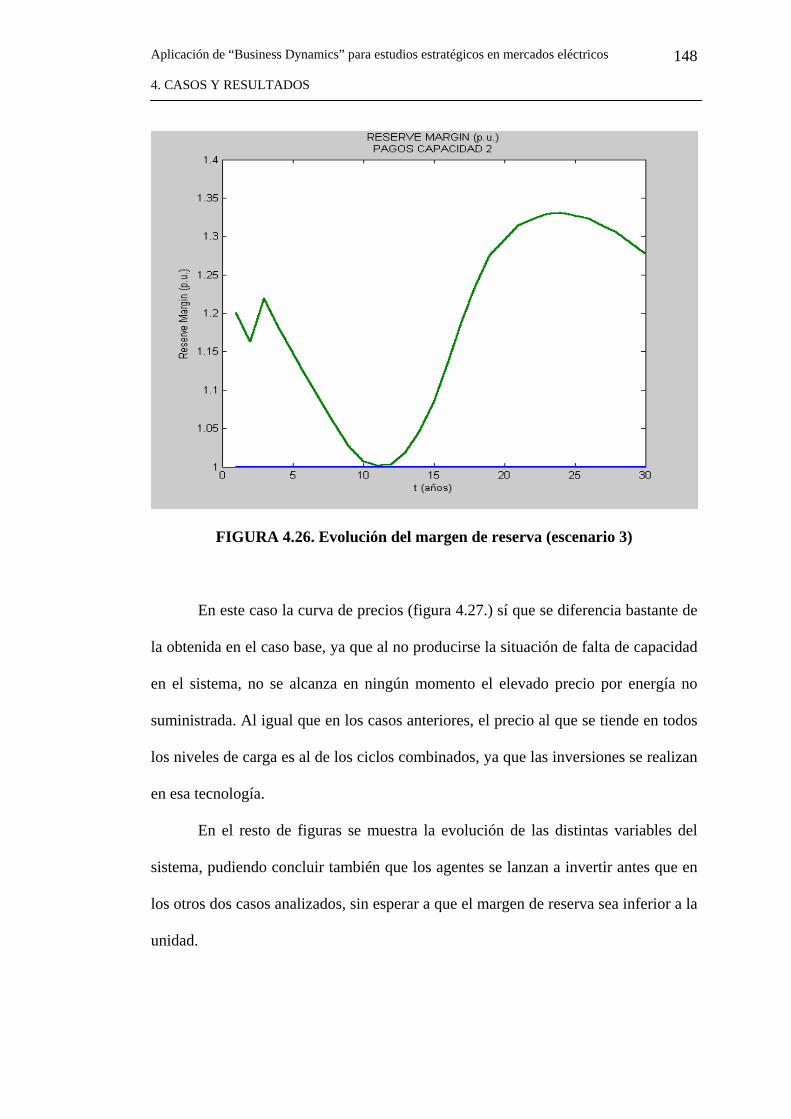

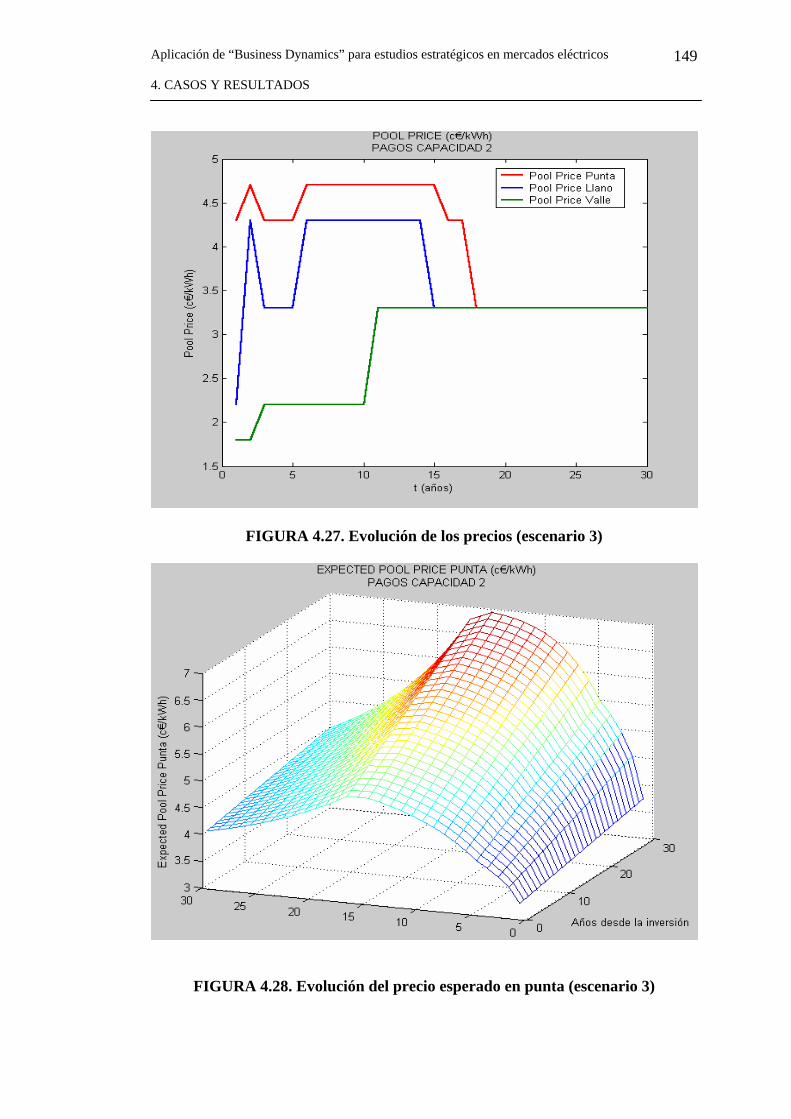

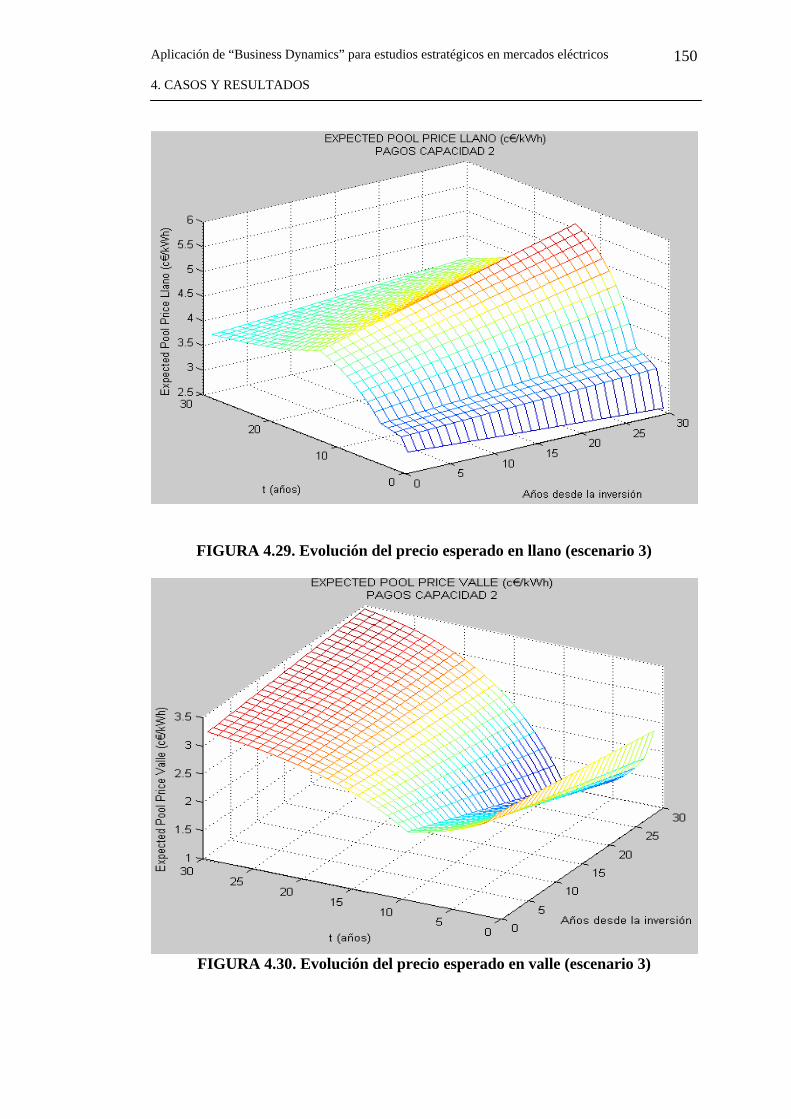

c) Escenario 3………………………………………………146

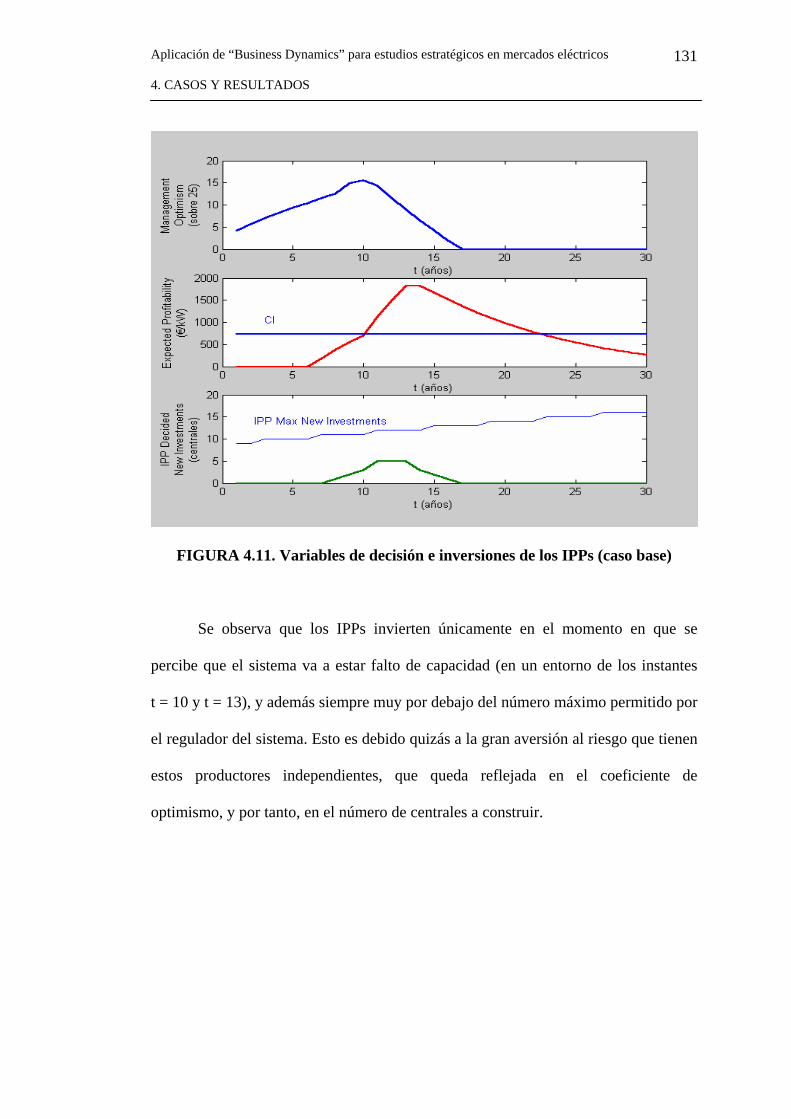

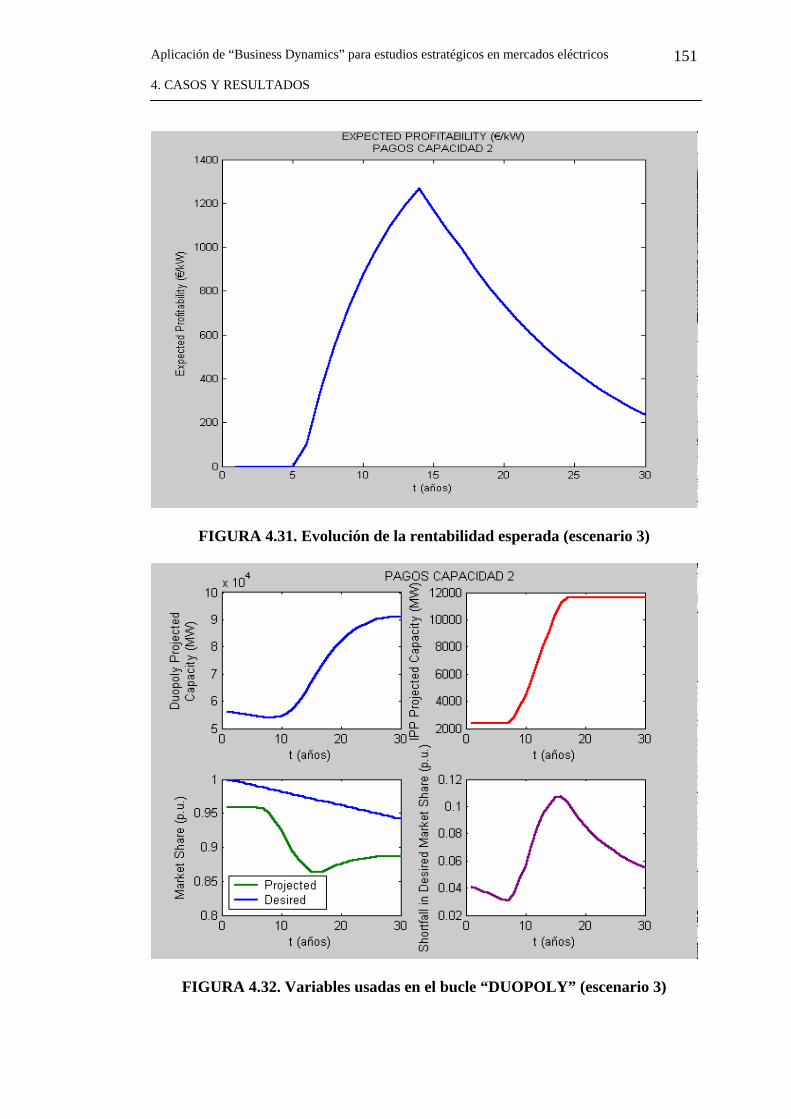

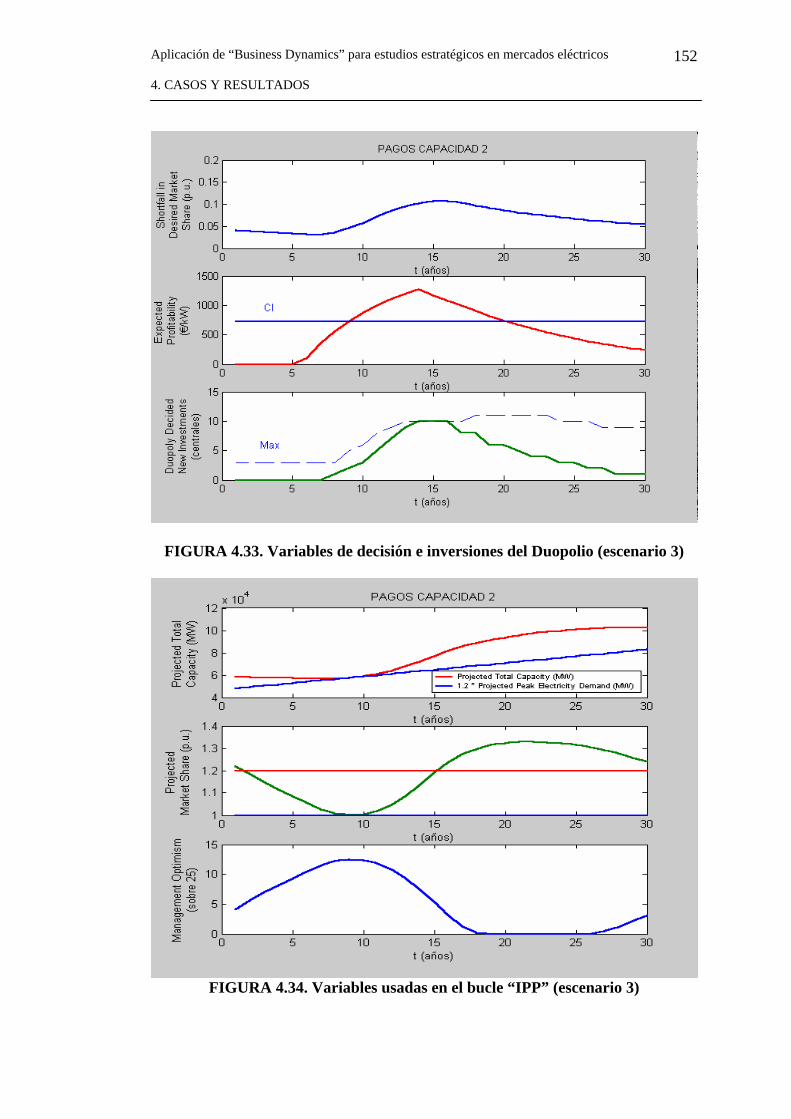

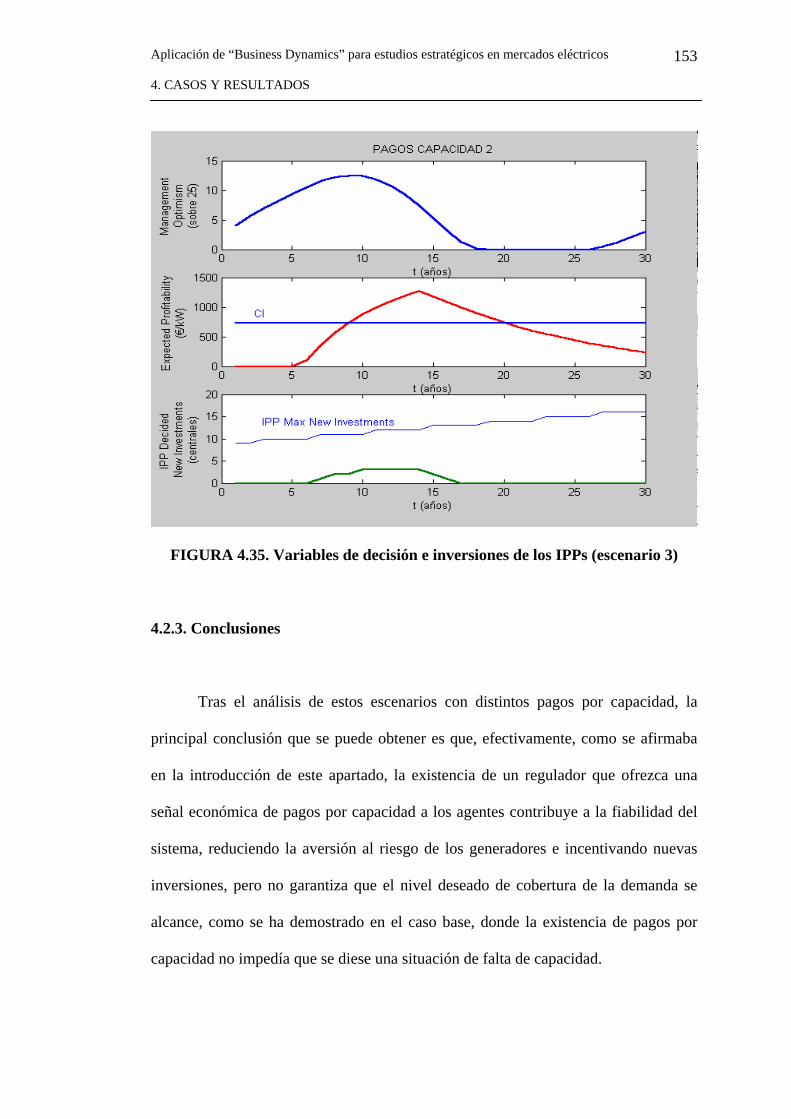

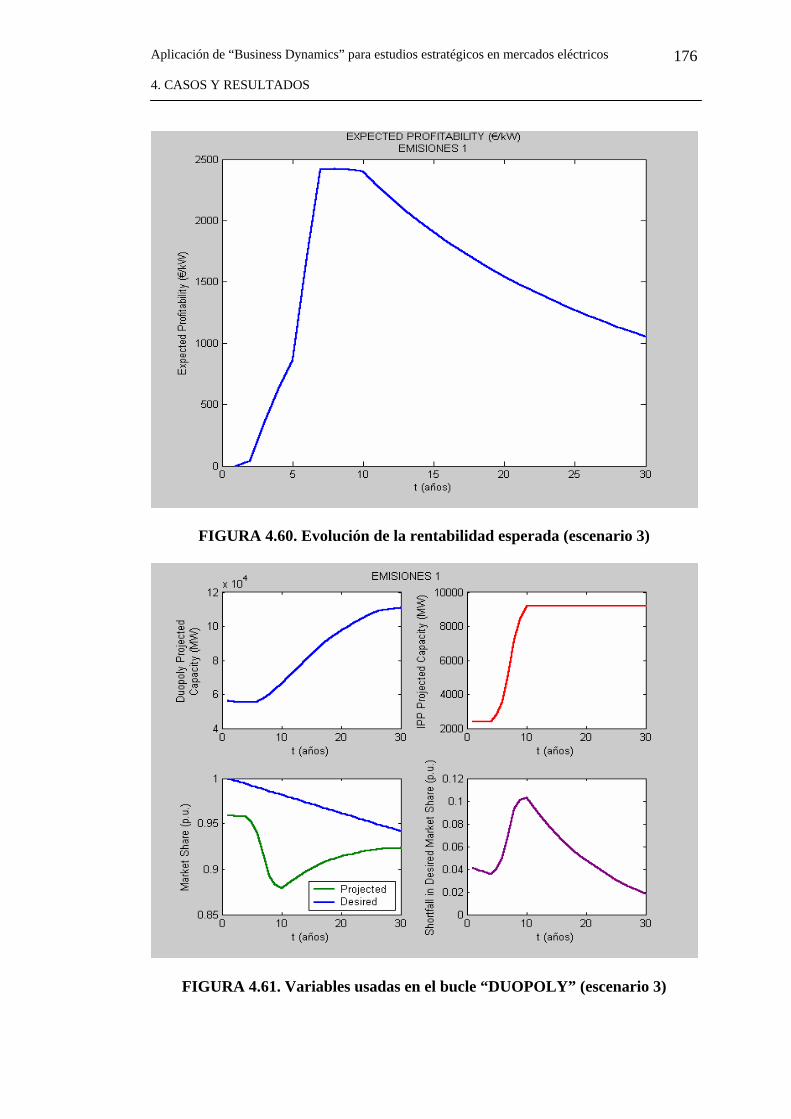

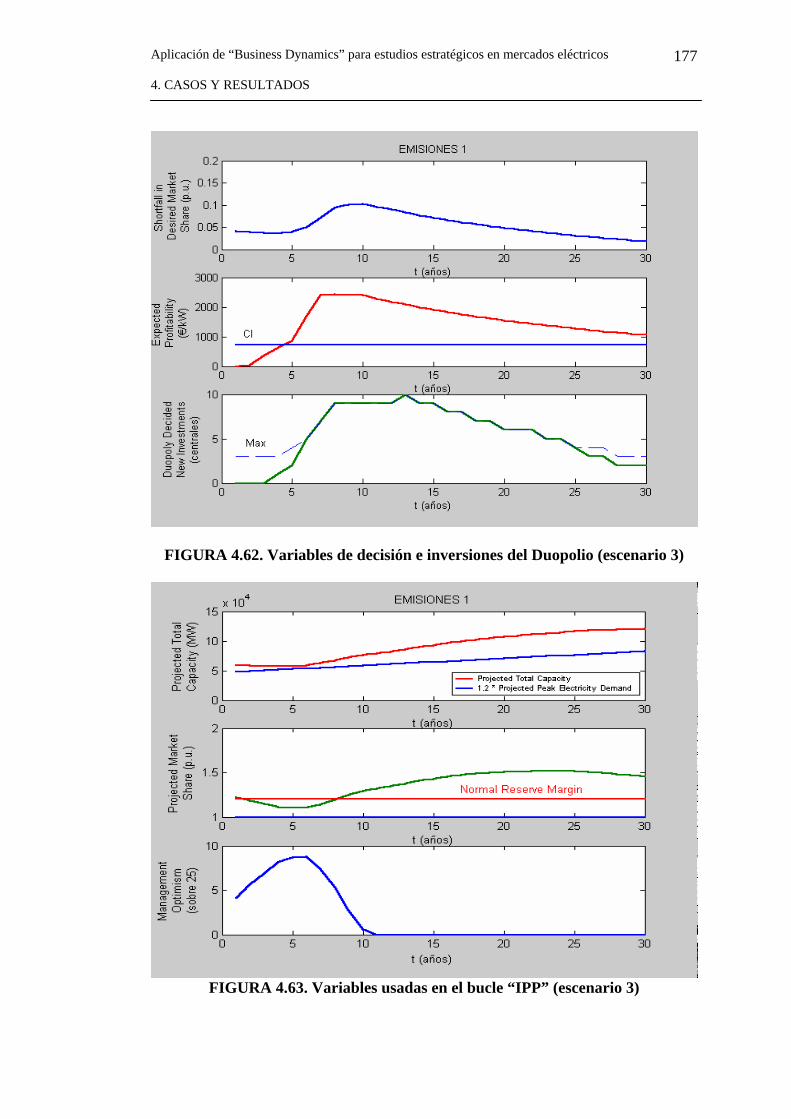

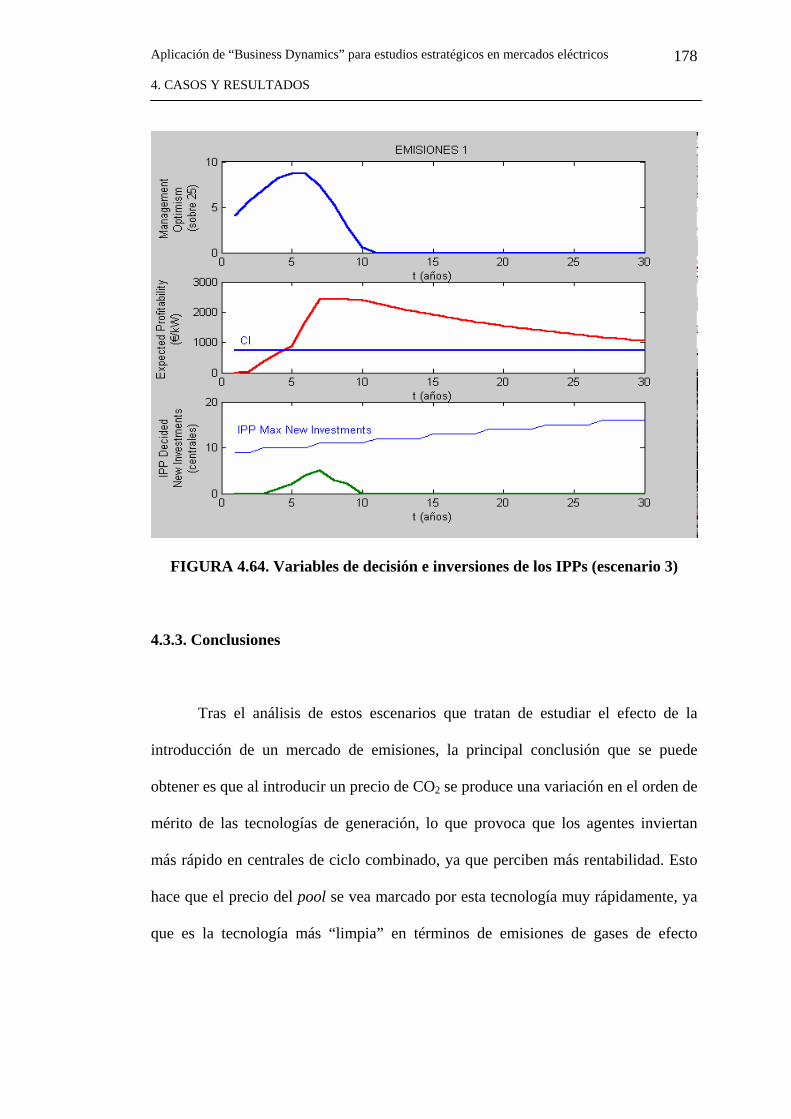

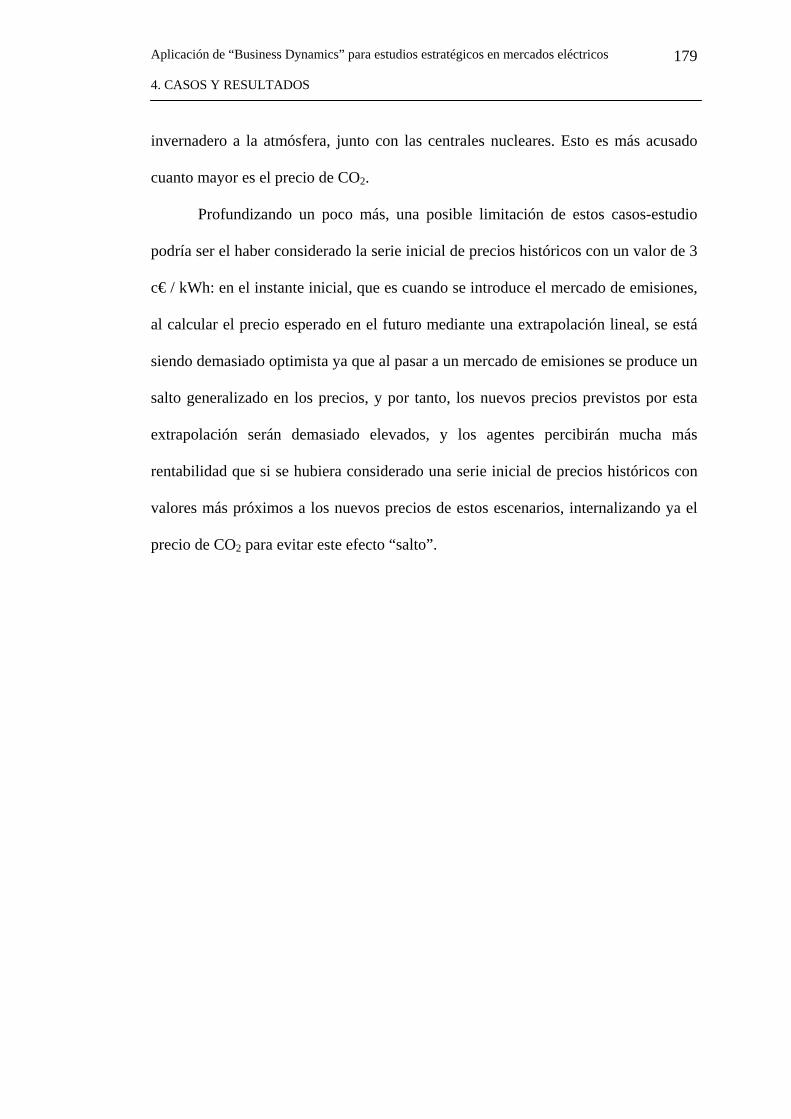

4.2.3. Conclusiones………………………………………………...153

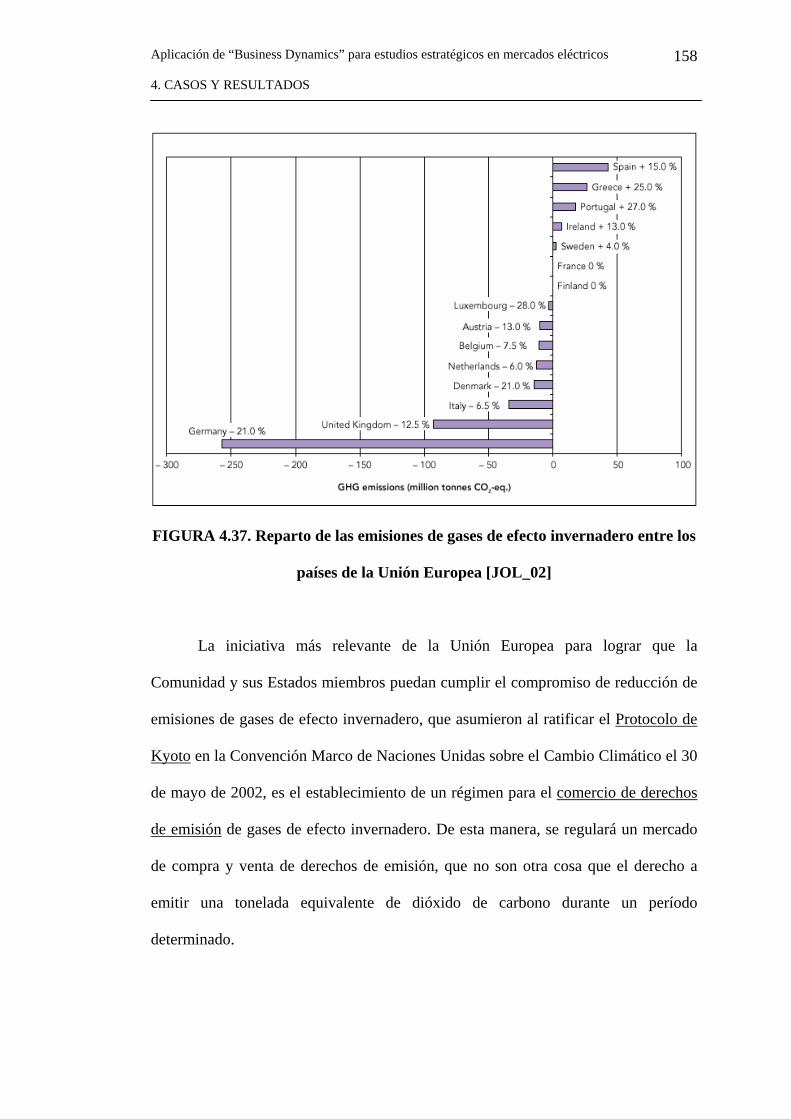

4.3. Protocolo de Kyoto y mercado de emisiones de CO2………………156

4.3.1. Introducción………………………………………...…...…..156

4.3.2. Casos–estudio 2……………………………………………...159

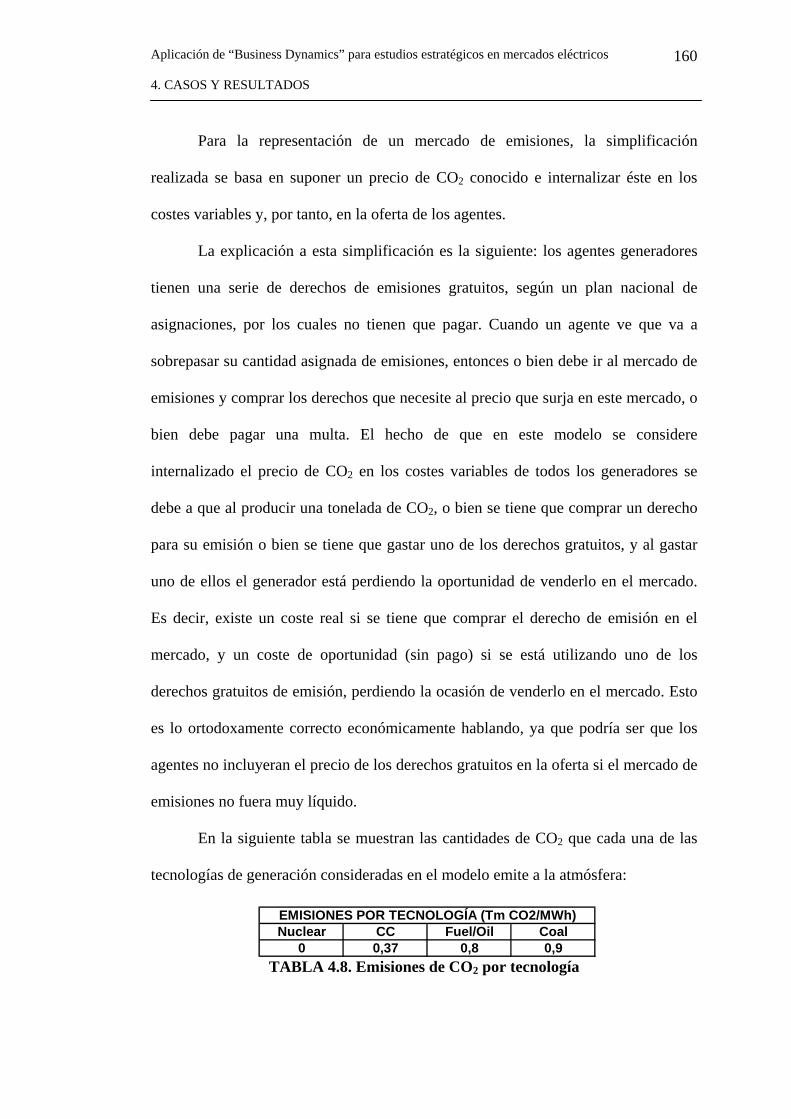

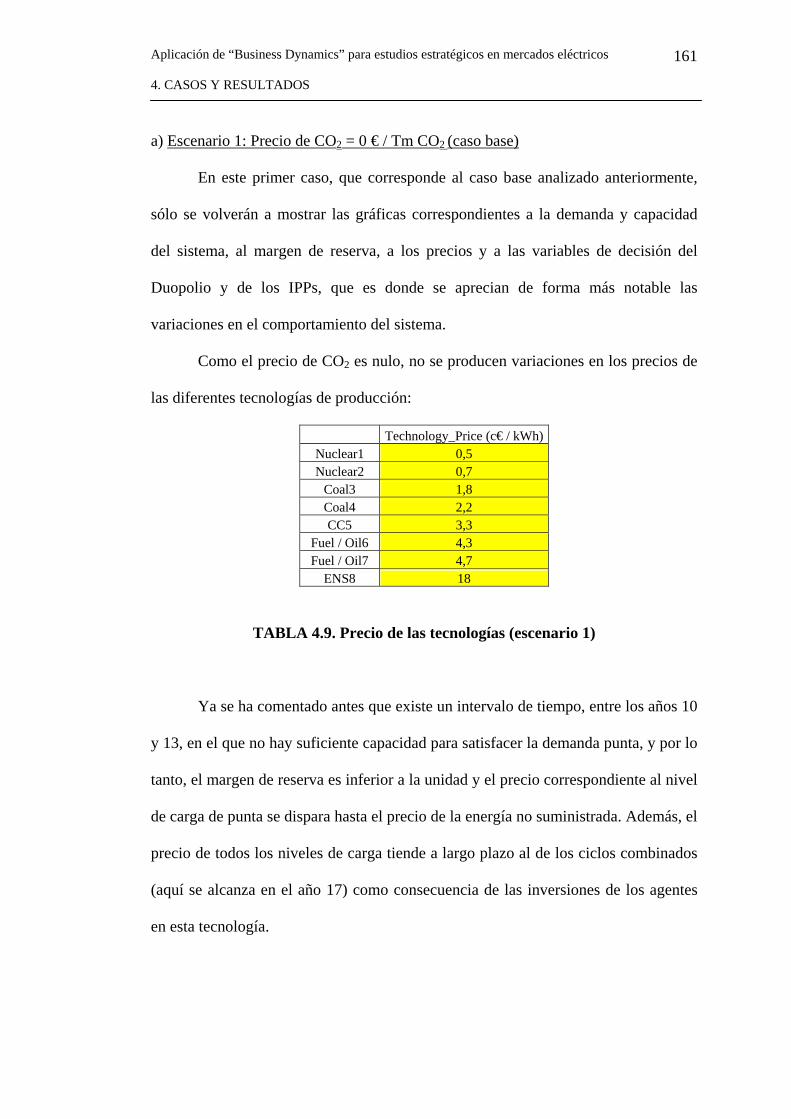

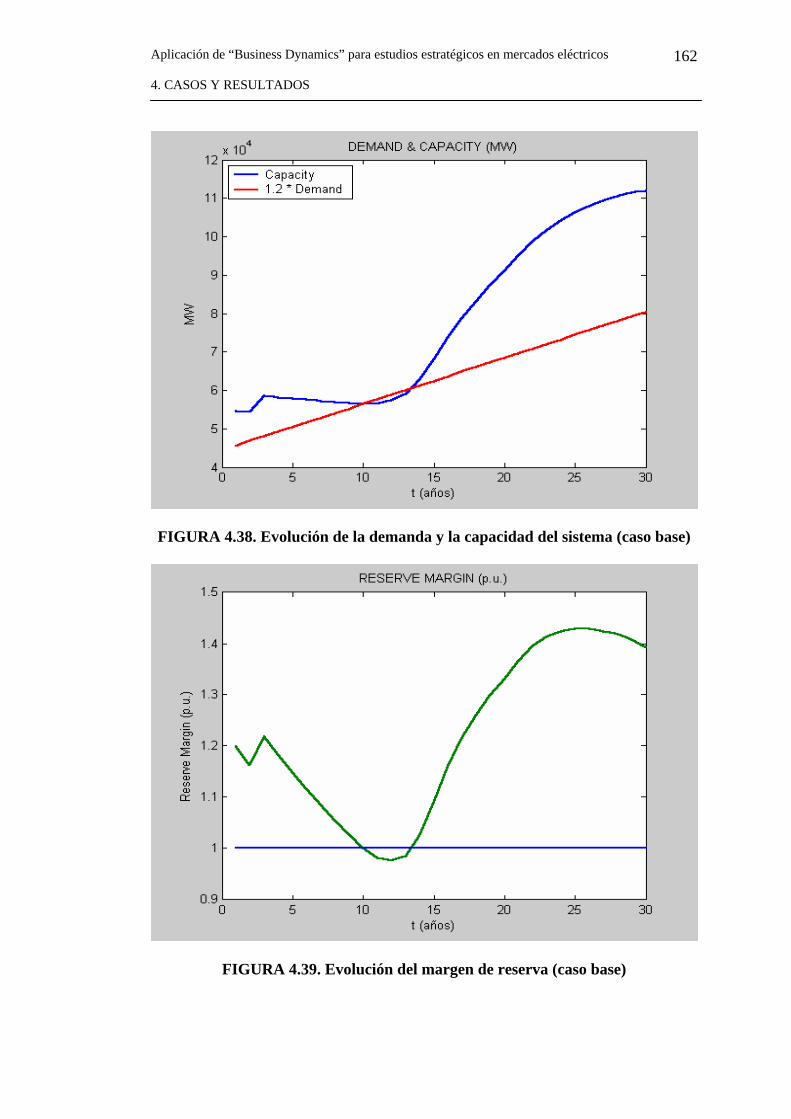

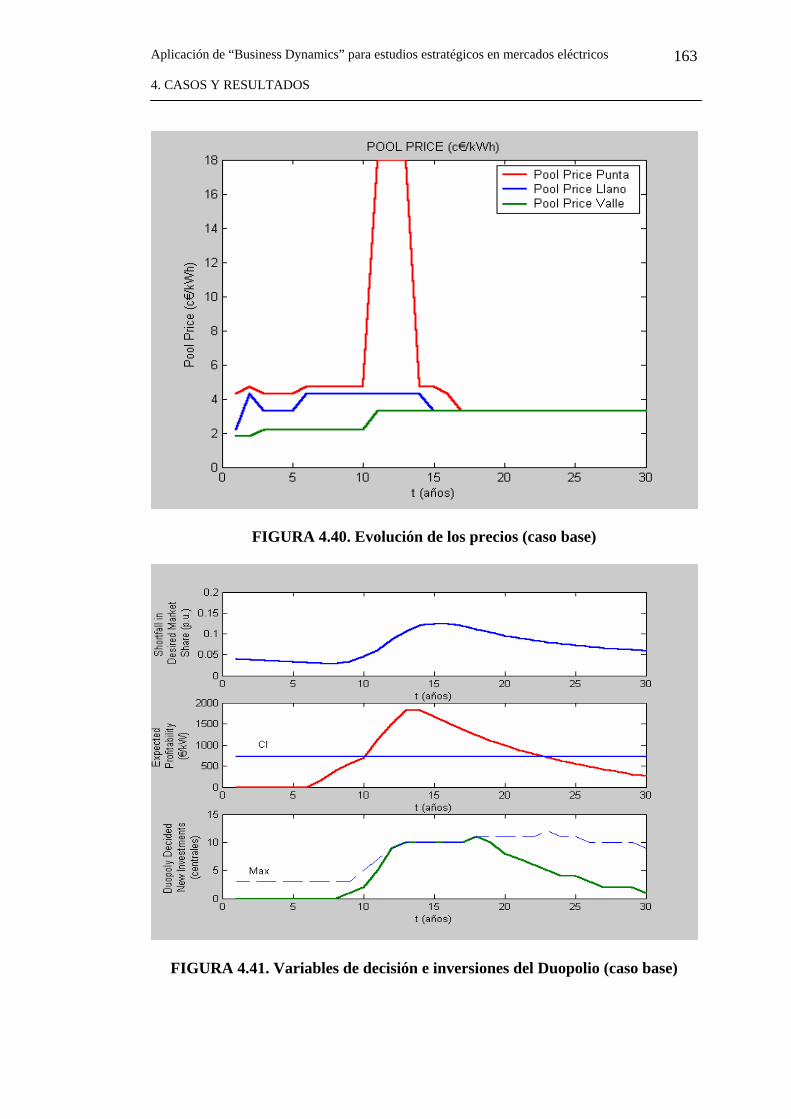

a) Escenario 1………………………………………………161

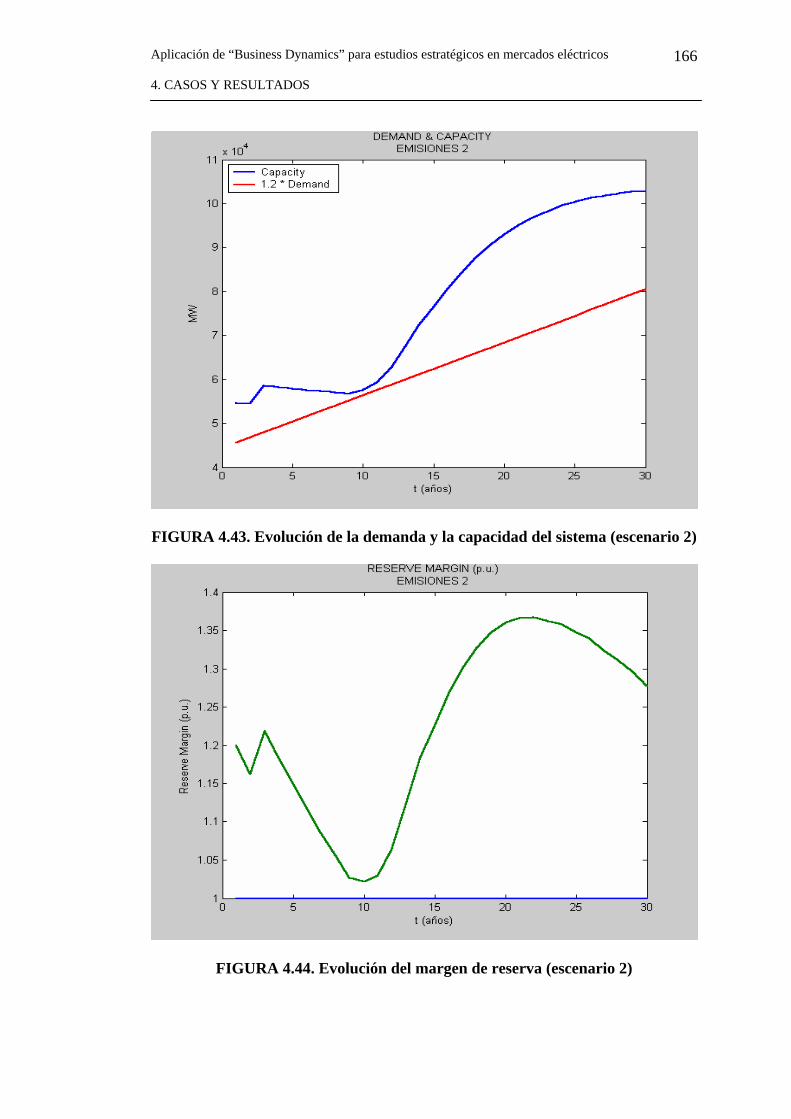

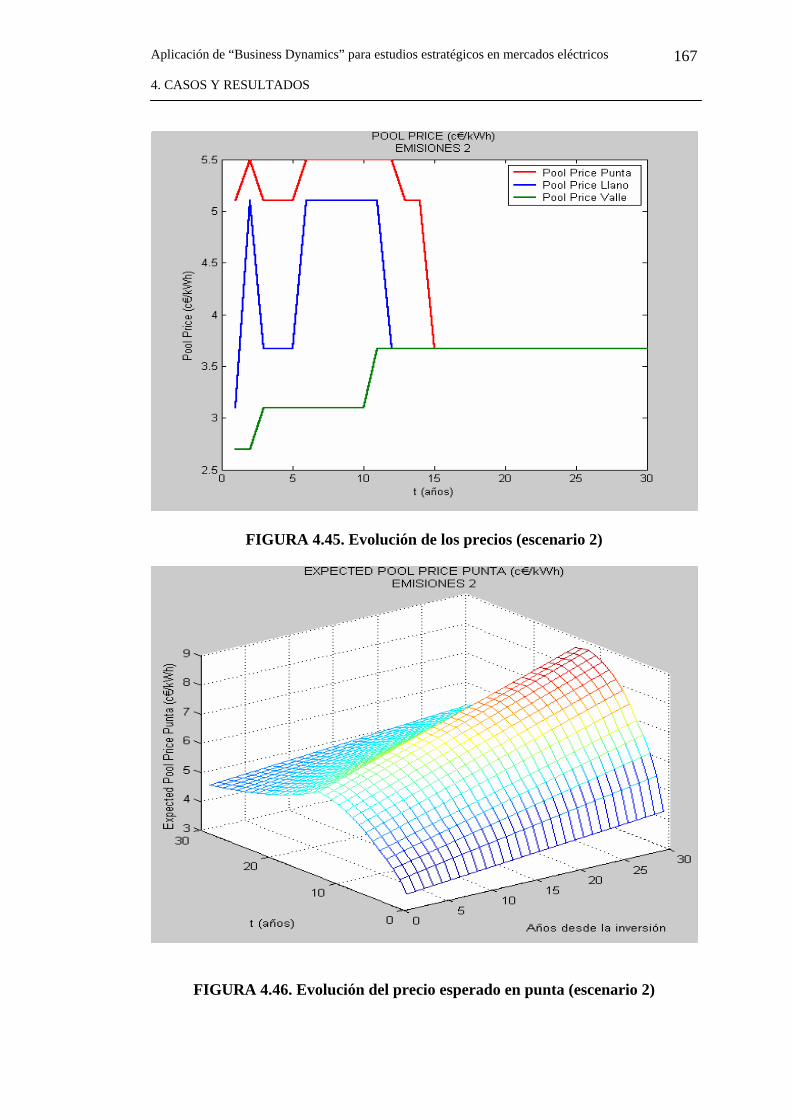

b) Escenario 2………………………………………………164

c) Escenario 3………………………………………………171

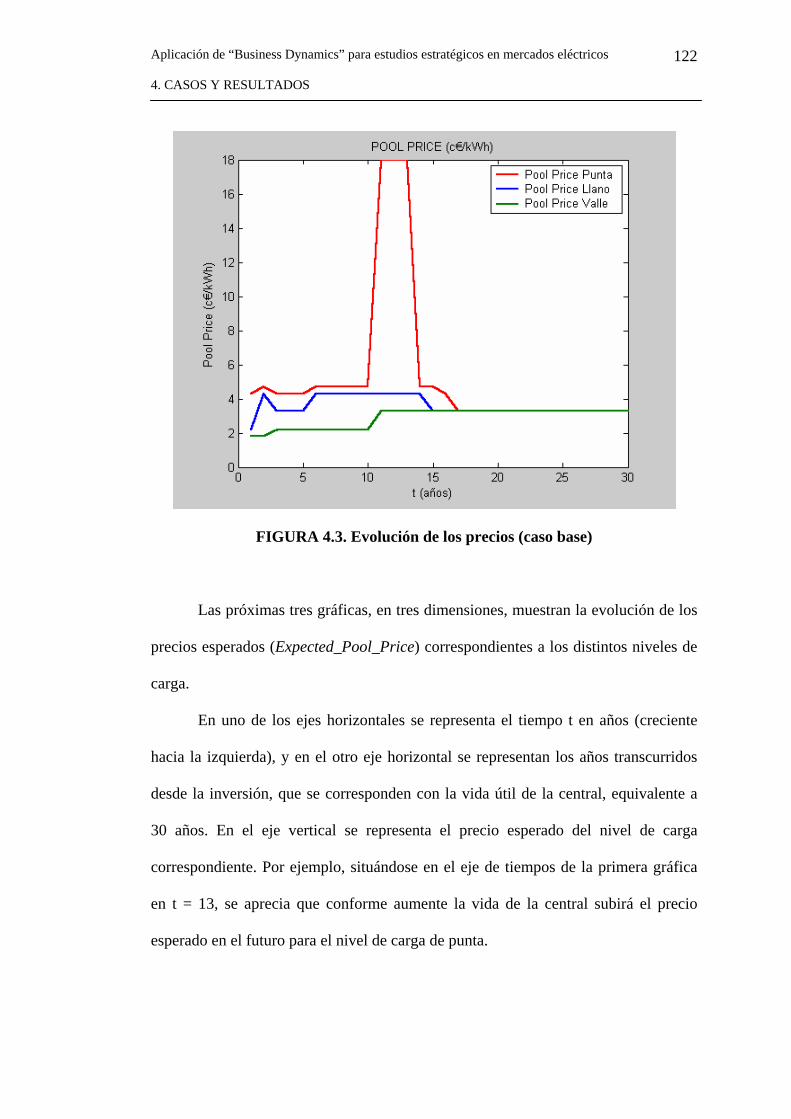

4.3.3. Conclusiones………………...…………………….………...178

ix

5. CONCLUSIONES……………………………………………………………..180

5.1. Resumen…………………………………………………………...….181

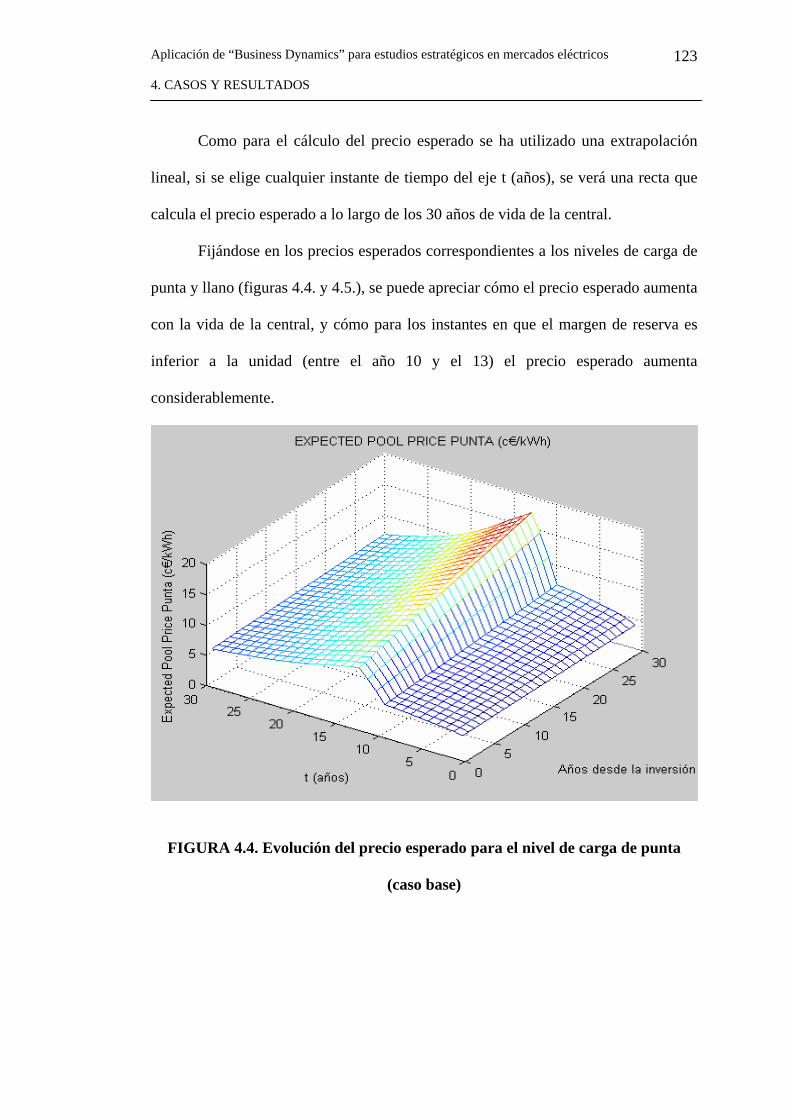

5.2. Conclusiones……………………………………………………….....183

5.2.1. Conclusiones de los casos desarrollados con el modelo…….183

5.2.2. Aportaciones propias al modelo………………………...…...187

5.2.3. Utilidad del modelo………………………………………….188

5.2.4. Limitaciones del modelo…………………………………….190

5.2.5. Futuros desarrollos…………………………………………..192

6. BIBLIOGRAFÍA………………………………………………………………195

7. ANEXOS………………………………………………………………………..198

Anexo A........................................................................................................199

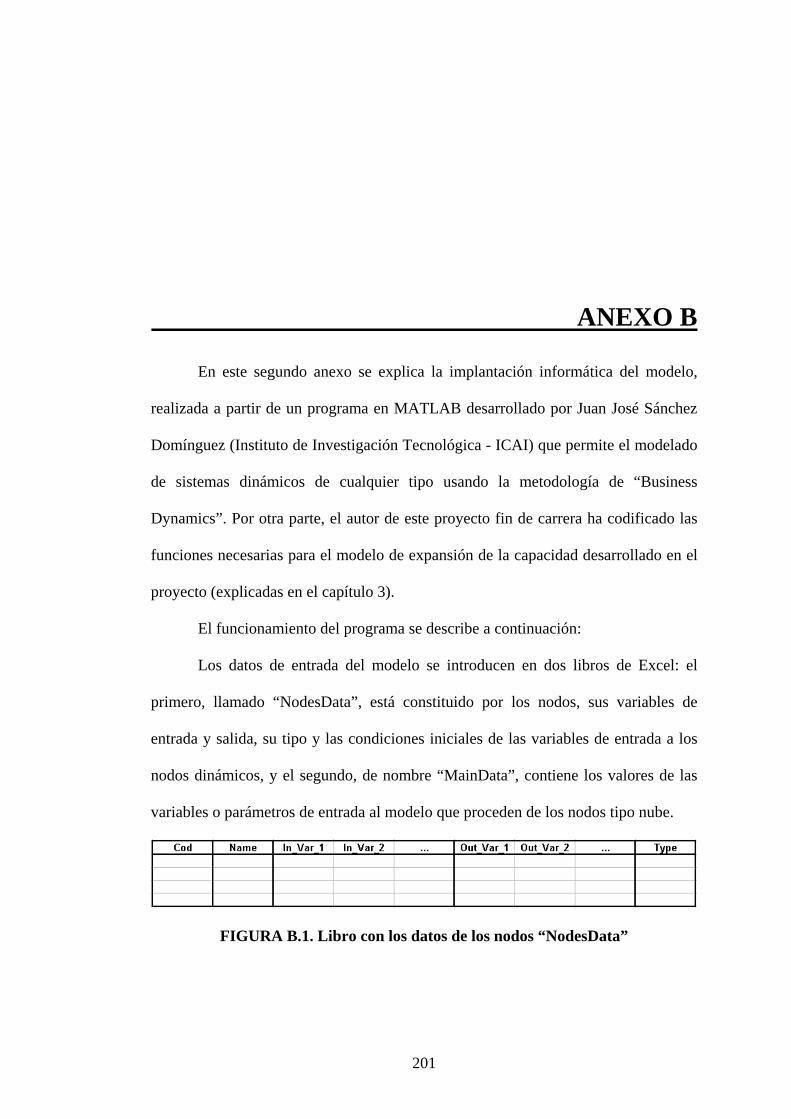

Anexo B........................................................................................................201

x

1. INTRODUCCIÓN

La creciente liberalización de la actividad de generación en el sector eléctrico

supone el abandono de un sistema en el que la mayoría de las decisiones, y en

concreto las de inversión en activos de generación, obedecían a la planificación

realizada por las administraciones de los distintos países.

En un marco regulatorio centralizado, como el vigente en España hasta

finales de 1997, las empresas generadoras tenían razonablemente asegurada la

recuperación de sus costes.

Sin embargo, al pasar a tener que operar en un sistema en competencia, cada

empresa generadora ha de tomar sus propias decisiones de inversión en una situación

incierta con mucho mayor riesgo. Debido a esto surge la necesidad de modelos que

sirvan para apoyar las decisiones estratégicas de las compañías de generación

eléctrica a largo plazo, entre las que destaca la construcción de nuevas centrales de

generación. Para ello se ha utilizado la técnica matemática de dinámica de sistemas

denominada “Business Dynamics”, basada en la teoría de control automático.

El interés del problema radica en que estas decisiones están sujetas a una serie

de restricciones complejas que pueden ser técnicas (tecnologías existentes),

económicas (precios de los combustibles), regulatorias (marco real) y estratégicas

1

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

2

(cuotas de mercado).

En cuanto a la estructura de la memoria de este proyecto, después de este

primer capítulo de introducción, se procederá a describir en el capítulo 2 la técnica

matemática empleada, denominada “Business Dynamics”, para pasar después a

explicar detalladamente el modelo implementado en el capítulo 3. A continuación se

desarrollará y comentará una serie de casos–estudio simulados con el modelo

(capítulo 4) y se presentarán las conclusiones del proyecto (capítulo 5). La memoria

concluirá con la bibliografía y dos anexos (en el primero se muestra el diagrama

detallado del modelo desarrollado y en el segundo se describe la implantación

informática del mismo).

En este primer capítulo de introducción se va a comenzar presentando el

contexto del problema que se pretende abordar. En segundo lugar se describirá de

forma más detallada el problema de la expansión de la generación en mercados

eléctricos, para terminar con los objetivos del proyecto.

1.1. Contexto

En este apartado se va a realizar una descripción de los principales aspectos

que caracterizan el contexto en que se enmarca el problema de la expansión de la

generación en mercados eléctricos. Entre éstos se puede destacar una visión global de

la liberalización en el sector eléctrico, el papel de las empresas de generación frente

al nuevo entorno descentralizado y el desarrollo de la tecnología de ciclos

combinados, que facilita la entrada en el mercado de nuevos competidores.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

3

1.1.1. Visión global del cambio de regulación

El concepto básico que permite comprender el cambio normativo –o de

regulación– que está teniendo lugar actualmente en numerosos países del mundo es

que el proceso económico e industrial que se precisa para abastecer de energía

eléctrica a los consumos finales comprende distintas actividades, de naturaleza

técnica y económica muy diversa, y que son susceptibles de recibir un tratamiento

regulatorio diferente, pudiendo algunas de las más importantes ser realizadas en

régimen de competencia [PERE98].

Hoy en día, por diversos factores económicos y técnicos, la producción de

energía eléctrica y su comercialización puede proveerse en abierta competencia en la

mayoría de los sistemas eléctricos. Hay sin embargo otras actividades, en particular

las asociadas de alguna forma a las redes eléctricas, que tienen características

económicas de monopolio natural o que confieren un elevado poder de mercado, por

lo que tienen que continuar siendo reguladas; en este último caso se encuentran por

ejemplo la planificación de la expansión y la operación de las redes de distribución y

de transporte.

Concretamente, en el sector eléctrico español, un par de características del

nuevo marco regulatorio que tienen interés para el desarrollo de este proyecto son:

• Se distingue entre actividades reguladas –el transporte, la distribución, la

gestión económica y la gestión técnica del sistema– y las actividades que se

realizan en régimen de competencia –generación, comercialización e

intercambios internacionales–, estableciendo regulaciones específicas para

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

4

cada una de ellas. Se establece la separación jurídica entre actividades

reguladas y no reguladas y la separación contable entre las reguladas.

• Se reconoce el derecho a la libre instalación de la generación de electricidad y

se organiza su funcionamiento bajo el principio de libre competencia. Se

abandona el principio de retribución a través de unos costes fijados

administrativamente, así como una gestión económica de los medios de

producción en base a procedimientos de optimización. En su lugar, el

funcionamiento de los medios de producción se basa en las decisiones de los

agentes económicos en el marco de un mercado mayorista organizado de

energía eléctrica, con la retribución de la generación resultando del precio de

este mercado.

1.1.2. Las empresas de generación frente al nuevo entorno

La creciente liberalización de los sectores eléctricos en muchos países tiene

como objetivo incrementar la eficiencia del sector (y, en último término, suministrar

electricidad a menor coste) mediante la introducción de competencia en las

actividades de generación y comercialización de electricidad [ALBA98].

El cambio de planteamiento en estas dos áreas del negocio eléctrico conlleva

dos elementos fundamentales que condicionan el comportamiento de los agentes del

mercado eléctrico: la descentralización de las decisiones, en las que se reduce la

dependencia de los planes de la Administración, y el incremento de los riesgos, pues

de forma gradual se va reduciendo la relativa seguridad que los productores de

electricidad han tenido siempre respecto a la recuperación de sus costes.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

5

Una industria eléctrica con actividades como la generación o la

comercialización basadas en la competencia ya no evoluciona guiada por planes

centralizados, sino por la superposición de decisiones realizadas por múltiples

agentes, cada uno con sus propios objetivos y su particular valoración de la realidad.

Esto hace necesario que las empresas generadoras cambien radicalmente sus

procedimientos de planificación y operación, y se acostumbren a tener en cuenta

factores nuevos, como las posibles acciones de sus competidores, la incertidumbre

respecto a los precios de la electricidad o de los combustibles o la posibilidad de

ganar o perder clientes.

- La planificación eléctrica “tradicional” a largo plazo

La planificación de la generación tradicionalmente ha tenido como objetivo

determinar, a partir de una predicción de la demanda y de hipótesis sobre el régimen

hidráulico, las alternativas existentes de generación y otras variables fundamentales,

como cuál debía ser el calendario aproximado de inversiones en nuevas instalaciones

de producción.

Este problema se suele resolver con la ayuda de herramientas informáticas de

optimización, basadas en técnicas de investigación operativa, que tratan de

minimizar el coste de explotación del sistema respetando una serie de restricciones.

Las principales de estas restricciones están relacionadas con la fiabilidad del sistema,

y tienen como objeto que exista un margen suficiente entre la potencia instalada y la

demanda máxima, de modo que esté garantizada, a un nivel razonable, la continuidad

del suministro. En muchas ocasiones se recogen también otras restricciones, tales

como la limitación del impacto ambiental (lo que puede limitar la utilización de

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

6

ciertas tecnologías o combustibles), la diversificación de fuentes de energía o la

exigencia de utilizar determinados combustibles autóctonos. Para más información se

recomienda la consulta de [CENT05].

En la mayor parte de los países la planificación eléctrica ha sido

tradicionalmente responsabilidad de la Administración o ha sido supervisada por

ésta. Este planteamiento era el más indicado en un contexto tecnológico en el cual las

alternativas de generación más eficientes requerían enormes inversiones y largos

plazos de construcción. La Administración formulaba las hipótesis sobre evolución y

otras variables relevantes, decidía qué margen de seguridad era necesario y qué

tecnologías resultaban más adecuadas. En este proceso, y dependiendo de la

estructura industrial y de propiedad en el sector eléctrico de cada país, también han

tenido gran importancia los intereses propios de las empresas eléctricas y de sus

accionistas como importantes “grupos de presión” ante la Administración.

El elemento central de la planificación eléctrica ha sido siempre un proceso

explícito de optimización, que, en teoría, proporcionaba la solución más eficiente a

las necesidades energéticas de cada país. No obstante, esta optimización centralizada

se apoyaba en numerosas hipótesis respecto al comportamiento futuro de las

magnitudes relevantes. La práctica imposibilidad de predecir con precisión estos

valores ha llevado, en diversas ocasiones y países, a errores importantes que han

desembocado en situaciones de exceso de capacidad o falta de potencia instalada, o

en la selección de tecnologías que posteriormente se han revelado inadecuadas.

En este contexto, también la industria eléctrica ha tenido, tradicionalmente, el

incentivo de promover inversiones no siempre justificadas desde un punto de vista

estrictamente económico pero que aumentaban su base de activos con escaso riesgo

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

7

en la inversión. Todo ello ha llevado, por ejemplo en el caso español, a un exceso de

capacidad manifiesta desde mediados de los años 80, incluso después de la

paralización de numerosos proyectos.

- La planificación en un marco competitivo

La principal característica de la planificación de la generación en un entorno

competitivo radica en que se realiza de forma descentralizada: cada empresa es

responsable de sus propias decisiones de inversión, y debe tomarlas sin conocer

exactamente cuáles son las hipótesis y valoraciones que formulan sus competidores.

La figura del planificador central ha sido sustituida por una multiplicidad de

“pequeños planificadores”. Puede argumentarse que esto dificulta encontrar la

solución óptima. No obstante, la experiencia de otros sectores económicos demuestra

que un mercado eficiente, donde los participantes reciben las señales económicas

adecuadas, permite encontrar soluciones óptimas con menor riesgo de que se

produzcan los errores “de bulto” que pueden ocurrir en una planificación

centralizada.

La esencia de estos procesos de planificación es alinear los intereses del

agente que toma las decisiones con los intereses de la eficiencia económica global.

En un entorno perfectamente competitivo, las empresas toman la decisión de invertir

sólo cuando tiene sentido económico, eliminando los intereses políticos, industriales

o particulares que pueden darse en un contexto de planificación centralizada.

Esta descentralización, que en los años sesenta y setenta no hubiera resultado

viable, es factible en estos momentos por razones de carácter económico y

tecnológico. El desarrollo de las nuevas tecnologías de generación, como las

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

8

centrales de ciclo combinado, ha reducido significativamente las cantidades a invertir

y los plazos de construcción de la nueva capacidad, lo que ha abierto las puertas del

mercado a nuevos competidores. Además, el desarrollo de mercados de combustibles

y, especialmente, el auge del gas natural, permite el acceso a las fuentes de energía

primaria en condiciones más flexibles y a mejores precios que hace unos años. Se

puede afirmar que se reducen significativamente las economías de escala en la

generación eléctrica: un generador pequeño (por ejemplo, una sola planta de 300 ó

400 MW) puede ser tan eficiente o más que las grandes empresas eléctricas.

Aunque se realice por las empresas, de forma descentralizada, la planificación

en un entorno competitivo es un proceso similar, en principio, a la planificación

tradicional. De nuevo es necesario diseñar un calendario de instalación de nueva

capacidad a partir de alternativas existentes y de hipótesis sobre variables relevantes.

No obstante, la introducción de competencia trae consigo una nueva

incertidumbre de carácter fundamental: ¿cómo será la remuneración del generador?

En un mercado competitivo el generador ha de vender su producción, bien a través

de un mercado mayorista organizado, bien tratando directamente con los clientes. Así

pues, el generador no puede saber con exactitud qué volumen de energía podrá

producir ni a qué precio podrá venderlo. Por ejemplo, en un mercado como el

español, donde la energía eléctrica se negocia fundamentalmente a través de un

mercado mayorista o pool, la predicción del precio de este mercado es una variable

fundamental que determina los ingresos que un generador podrá recibir. Además, los

generadores pueden tener otros ingresos no directamente derivados del mercado,

tales como la remuneración de capacidad o las compensaciones por los costes de

transición a la competencia. Estos ingresos también pueden tener elementos de

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

9

incertidumbre, al menos en cuanto a su evolución en el tiempo, por lo que el

generador también ha de preverlos al valorar sus alternativas de inversión.

La toma de decisiones en un contexto de incertidumbre elevada resulta muy

difícil para cualquier empresa. Encontrar financiación para que un generador

eléctrico cuyos ingresos dependen de los precios resultantes en el mercado mayorista

puede ser complejo, por lo que, en general, las empresas tratarán de reducir esos

riesgos mediante contratos que aseguren un determinado nivel de ingresos. De todos

modos, las entidades financieras se están habituando a las nuevas circunstancias y

han desarrollado la capacidad de evaluar este tipo de inversiones y los riesgos

asociados.

- La remuneración de los generadores en el pool

En el mercado español y en los mercados eléctricos más importantes y

conocidos (Argentina, Chile, California, Australia, Escandinavia...) la remuneración

de los generadores se basa en principios similares. Todos los generadores son

remunerados al precio mayorista vigente en cada período, y este precio mayorista se

basa en el coste marginal del sistema.

El coste marginal del sistema corresponde al coste de suministrar una unidad

adicional de demanda. En un sistema de ofertas como el utilizado en España, este

valor vendrá dado por la última oferta aceptada para atender la demanda existente,

pues ésa será la que tendrá que aumentar su producción para atender la demanda

adicional.

El precio mayorista se utiliza como base para calcular la remuneración de los

generadores y los pagos a efectuar por los compradores de energía. Las variables

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

10

fundamentales que han de utilizarse para hacer predicciones del precio son las que

siempre han sido consideradas en la planificación: régimen hidráulico, precios de los

distintos combustibles, forma de la curva de carga... Por esta razón, la predicción de

los precios del pool podría realizarse, en principio, con un modelo de planificación

de la explotación, que permite obtener el acoplamiento y el despacho de los grupos

generadores a partir de sus costes y sus restricciones de funcionamiento.

- La actitud de los generadores ante un entorno con riesgo

Las empresas generadoras han pasado en poco tiempo de trabajar en un

entorno regulado y previsible a desenvolverse en un mundo en el que van

apareciendo riesgos diversos y en el que han de tomar decisiones de inversión y

explotación en un contexto de incertidumbre. Este cambio no hace más que

enfrentarlas al mismo medio en el que se han desenvuelto tradicionalmente muchas

empresas: luchar por los clientes, tratar de adelantarse a las acciones de los

competidores, asumir las consecuencias de las decisiones equivocadas... Para las

empresas eléctricas esto supone un profundo cambio de mentalidad y de actitud, y

exige el desarrollo de nuevas capacidades de gestión.

La empresa generadora ha de ir más allá de la excelencia tecnológica. Ha de

producir más eficientemente que sus competidores, pero ha de ser capaz de vender

esa producción a buen precio.

La clave del éxito en este nuevo entorno radica en ser capaces de gestionar

los riesgos adecuadamente: el nivel de riesgo no ha de venir impuesto por el azar,

sino que ha de ser activamente controlado por la empresa. Los riesgos, por tanto, han

de verse como oportunidades de negocio.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

11

1.1.3. La nueva generación: los ciclos combinados

El desarrollo de la nueva tecnología de generación de ciclos combinados de

gas natural ha resultado un paso fundamental para la entrada en el mercado de

pequeños nuevos inversores [CORR98]. Este desarrollo ha sido posible por varios

motivos:

• Se espera que haya reservas de gas natural hasta dentro de 100 años como

mínimo: las reservas conocidas de gas se incrementan año tras año, y mejoran

los rendimientos de extracción.

• Se está construyendo la infraestructura necesaria para el aprovechamiento

total de este combustible.

• Se ha conseguido un importante progreso tecnológico en la turbina de gas:

de ser un equipo de bajo rendimiento y de utilización en los parques de

generación europeos como central de punta (especialmente en caso de falta de

generación hidráulica) con escasas horas de utilización, ha pasado a

convertirse en el corazón de las nuevas centrales de ciclo combinado, en las

que la combinación de bajos costes de inversión, modularidad, cortos

períodos de construcción y alto rendimiento las ha convertido en el nuevo

equipo de generación de base de muchos países. El alto rendimiento de la

tecnología de ciclo combinado significa una decisiva ventaja medioambiental.

Las ventajas termodinámicas del ciclo combinado son conocidas desde hace

ya muchos años; sin embargo, para explotar a nivel práctico dichas ventajas ha sido

necesario esperar al desarrollo de las turbinas de gas. En los últimos años se ha

producido un gran avance en la tecnología de las turbinas de gas, de modo que hoy

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

12

día existe en el mercado de generación de electricidad un amplio número de modelos

de gran tamaño, alto rendimiento, bajo coste de inversión y mínimo impacto

ambiental.

Las ventajas más importantes de los ciclos combinados frente a las centrales

térmicas convencionales son las siguientes:

• Mayor rendimiento, con posibilidad de aumentarlo gracias a los últimos

desarrollos en la tecnología de las turbinas de gas.

• Menor período de construcción: entre 2 y 2,5 años.

• Menores costes de inversión material y de operación y mantenimiento (los

costes de inversión de una planta de ciclo combinado es aproximadamente del

50 ó 60 % de los correspondientes a una planta convencional).

• Menor impacto medioambiental.

• Otras ventajas de carácter técnico:

o Menor espacio requerido para su implantación.

o Menor consumo de agua de refrigeración.

o Menor consumo eléctrico propio en la planta.

o Menor tiempo de arranque y mayor flexibilidad en la operación.

o Componentes de la planta más modulares y estandarizados.

1.2. El problema de la expansión de la generación en mercados eléctricos

El problema de la expansión de la generación en mercados eléctricos consiste

en la toma de un conjunto de decisiones por parte de las compañías eléctricas

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

13

generadoras, como son la construcción de nuevas centrales, el cierre de plantas ya

existentes o la compra y venta de las mismas, de acuerdo con una serie de criterios,

que pueden ser desde, por supuesto, la rentabilidad económica de la inversión hasta

criterios más estratégicos, y sometidas a un conjunto de restricciones de muy diversa

índole: técnicas, económicas, regulatorias, estratégicas...

Otros criterios considerados a la hora de la toma de estas decisiones son las

previsiones de crecimiento de la demanda, las alternativas tecnológicas existentes y

sus costes, las estimaciones de la disponibilidad y precios de los combustibles, los

criterios de fiabilidad adoptados, los condicionantes de impacto medioambiental, las

políticas de diversificación y de dependencia exterior marcadas, etc.

Esta tarea también se conoce como planificación a largo plazo del equipo

generador (en inglés, capacity expansion planning o generation expansion planning).

El objetivo de esta planificación es prever con suficiente anticipación las

incorporaciones necesarias al equipo generador, o las bajas requeridas en el horizonte

considerado. Al contrario que en otros sectores, las incorporaciones a la generación

en el sector eléctrico requieren un tiempo significativo desde que se acuerdan hasta

que comienzan a aportar electricidad al sistema (dos años para los ciclos

combinados, o hasta 10 años para las centrales nucleares, una vez que se han

obtenido los correspondientes permisos, que según el país también pueden demorarse

varios años), por lo que si no se previeran con tiempo no sería posible corregir los

excesos o déficit de demanda eléctrica, con los perjuicios consiguientes. En realidad,

este problema puede seguir existiendo incluso con planificación, debido

fundamentalmente a la incertidumbre sobre la demanda, o a la falta de información

en los mercados liberalizados. En cualquier caso, la posible diferencia siempre será

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

14

mucho menor en presencia de planificación, y además existen técnicas dentro de los

sistemas de planificación para tratar de reducir al máximo este error de cálculo.

El horizonte de planificación suele ser de 10-25 años. Es necesario

contemplar horizontes de tiempo tan lejanos porque las inversiones (muy elevadas)

se justifican por los beneficios que proporcionan operando durante su vida útil, que

puede ser de 25 a 40 años para las centrales térmicas y muchos años más para las

hidráulicas.

Obviamente, dado el horizonte de tiempo de estos estudios, la incertidumbre

es un factor absolutamente determinante. Será necesario trabajar con múltiples

escenarios, realizando en la medida de lo posible evaluaciones probabilistas, y

adoptar criterios de selección de alternativas. Por la misma razón no tiene sentido

evaluar para este tipo de estudios el comportamiento detallado técnico de la

operación del sistema, ya que no sería viable ni tiene sentido buscar mucha precisión

en la evaluación de los costes de operación cuando se está manejando tanta

incertidumbre a niveles mucho más significativos en coste.

Para más información acerca del problema de la expansión de la generación

en mercados eléctricos se recomienda la consulta de [CENT05].

1.3. Objetivos del proyecto

El objetivo general del proyecto consiste en el desarrollo de una herramienta

que ayude tanto a los agentes productores de energía eléctrica a la hora de la toma de

decisiones de inversión en activos de generación a largo plazo como a los

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 1. INTRODUCCIÓN

15

reguladores de los sistemas para tratar de decidir políticas adecuadas o prever

consecuencias en las ya decididas.

Entre los objetivos específicos del presente proyecto fin de carrera se pueden

destacar:

• Profundización en el funcionamiento de mercados eléctricos a largo plazo.

• Profundización en el conocimiento de la técnica matemática de modelado

“Business Dynamics”.

• Apoyo en el desarrollo de un programa en Matlab que permita modelar

sistemas dinámicos de cualquier tipo.

• Modelado de un sistema eléctrico representando la dinámica de inversiones

en activos de generación a largo plazo mediante la técnica anterior.

• Implantación de un modelo con este algoritmo programado en Matlab.

• Realización de casos-estudio de interés con la ayuda de este modelo.

2. “BUSINESS DYNAMICS”

En este segundo capítulo se va a describir la metodología utilizada para el

desarrollo del modelo objetivo de este proyecto fin de carrera.

La Dinámica de Sistemas es una técnica de simulación que surge de la

aplicación de los conceptos de la teoría de control automático a la representación y

simulación de sistemas sociales, económicos, ecológicos o similares [CENT05].

Cuando se aplica al análisis en el campo de los negocios se suele conocer con el

nombre de “Business Dynamics”.

Desde el punto de vista del análisis de expansión de la capacidad esta técnica

es útil porque, a diferencia de técnicas de investigación operativa muy utilizadas

anteriormente, ofrece una metodología que permite analizar exhaustivamente la

complejidad de las interrelaciones entre las distintas variables y centrarse en la

dinámica de comportamiento del sistema, sin detenerse en la complejidad de detalle

del mismo.

Además de “Business Dynamics”, existen multitud de técnicas distintas para

abordar el problema de expansión de la capacidad en sistemas eléctricos. Entre ellas

se pueden citar técnicas de optimización, que tratan de buscar las decisiones de

16

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

17

expansión que maximizan o minimizan un criterio de optimalidad sometido a una

serie de restricciones (técnicas de búsqueda, programación lineal, dinámica o

estocástica), técnicas de simulación (entre las que se encuentra “Business

Dynamics”, junto con otras como Multi Agent Based Simulation (MABS) o el

método de simulación de Montecarlo), y otras técnicas adicionales, basadas en teoría

de la decisión, teoría de juegos, técnicas multicriterio... Para más información, se

recomienda la consulta de [CENT05].

En cuanto a la estructura del capítulo, en primer lugar se introducirá la técnica

de dinámica de sistemas, y a continuación se describirá la metodología sistémica y se

resumirá la historia y aplicación de la dinámica de sistemas. Posteriormente se

presentará la estructura elemental de sistemas y se concluirá con una descripción del

proceso de modelado.

Para la descripción de la técnica de dinámica de sistemas se seguirá la

exposición de Javier Aracil en [ARAC95].

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

18

2.1. Dinámica de sistemas

En primer lugar conviene aclarar los dos términos que aparecen en el nombre

de esta herramienta, la dinámica de sistemas. Un sistema es un objeto dotado de

alguna complejidad, formado por partes coordinadas, de modo que el conjunto posea

una cierta unidad, que es precisamente el sistema. Así, se habla del sistema

planetario, formado por los planetas unidos mediante las fuerzas gravitatorias; de un

sistema económico, formado por agentes económicos, relacionados entre sí por el

intercambio de bienes y servicios; de un sistema ecológico, formado por distintas

poblaciones, relacionadas mediante cadenas alimentarias o vínculos de cooperación;

de una empresa, como sistema, en la que los distintos departamentos se coordinan en

la organización empresarial; de una máquina, cuyas diferentes partes interactúan para

lograr el fin para el que ha sido concebida. Es en este sentido como se emplea el

término sistema.

Un sistema, en este sentido, se entiende como una unidad cuyos elementos

interaccionan juntos, ya que continuamente se afectan unos a otros, de modo que

operan hacia una meta común. Es algo que se percibe como una identidad que lo

distingue de lo que la rodea, y que es capaz de mantener esa identidad a lo largo del

tiempo y bajo entornos cambiantes.

El otro término que aparece en la locución dinámica de sistemas es dinámica.

El término dinámica se emplea por oposición a estática, y con él se quiere expresar el

carácter cambiante de aquello que se adjetiva con ese término. Al hablar de la

dinámica de un sistema se quiere decir que las distintas variables que componen el

sistema sufren cambios a lo largo del tiempo, como consecuencia de las interacciones

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

19

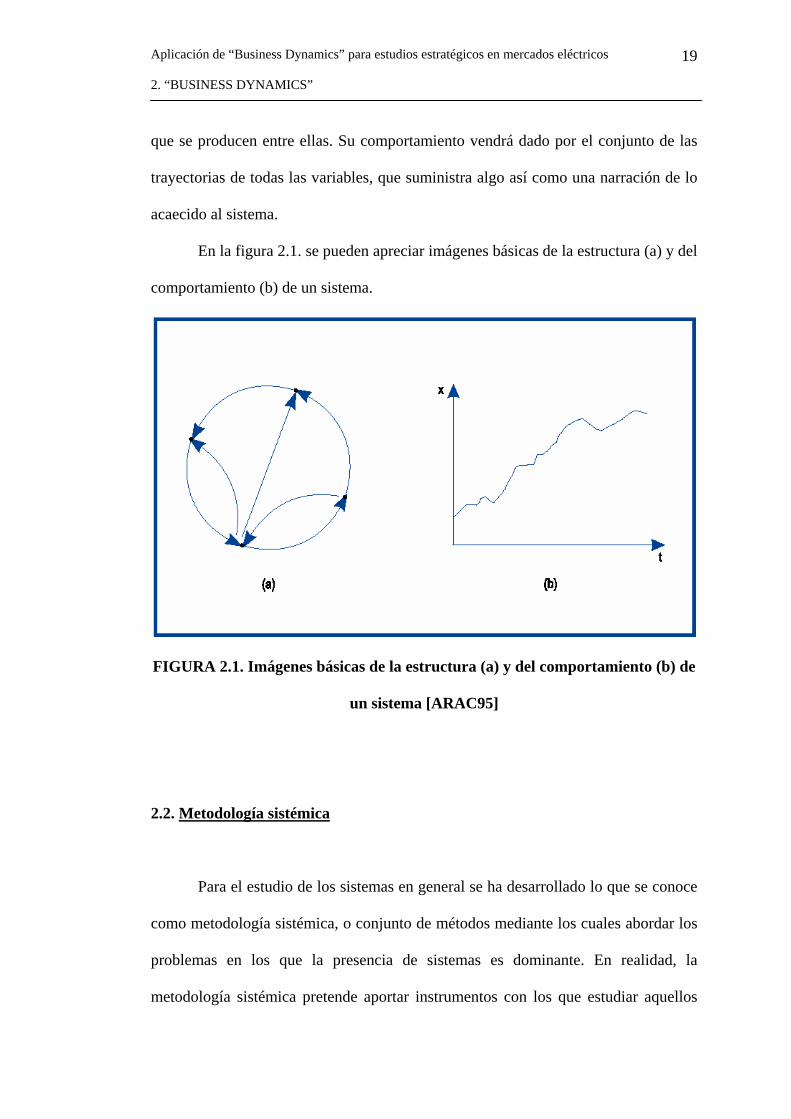

que se producen entre ellas. Su comportamiento vendrá dado por el conjunto de las

trayectorias de todas las variables, que suministra algo así como una narración de lo

acaecido al sistema.

En la figura 2.1. se pueden apreciar imágenes básicas de la estructura (a) y del

comportamiento (b) de un sistema.

FIGURA 2.1. Imágenes básicas de la estructura (a) y del comportamiento (b) de

un sistema [ARAC95]

2.2. Metodología sistémica

Para el estudio de los sistemas en general se ha desarrollado lo que se conoce

como metodología sistémica, o conjunto de métodos mediante los cuales abordar los

problemas en los que la presencia de sistemas es dominante. En realidad, la

metodología sistémica pretende aportar instrumentos con los que estudiar aquellos

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

20

problemas que resultan de las interacciones que se producen en el seno de un

sistema, y no de disfunciones de las partes consideradas aisladamente.

El análisis de un sistema consiste en su disección, al menos conceptual, para

establecer las partes que lo forman. Sin embargo, el mero análisis de un sistema no es

suficiente; no basta con saber cuáles son sus partes. Para comprender su

comportamiento es necesario saber cómo se integran; cuáles son los mecanismos

mediante los que se produce su coordinación. Es preciso saber cómo se produce la

síntesis de las partes en el sistema.

Por ello, en el estudio de un sistema, tan importante es el análisis como la

síntesis. El énfasis en la síntesis distingue la metodología sistémica de las

metodologías científicas más clásicas de análisis de la realidad, en las que se tiende a

sobrevalorar los aspectos analíticos por oposición a los sintéticos, mientras que en la

metodología sistémica se adopta una posición más equilibrada. Tan importante es el

análisis, que permite conocer las partes de un sistema, como la síntesis, mediante la

cual se estudia cómo se produce la integración de esas partes en el sistema.

2.3. Historia y aplicaciones de la dinámica de sistemas

Aunque la denominación dinámica de sistemas, en un sentido amplio, se

refiere al comportamiento dinámico que pueden presentar los sistemas, en sentido

restringido se emplea para denominar una metodología concreta, desarrollada por Jay

W. Forrester, que utiliza un lenguaje específico para el modelado y la simulación de

determinados problemas complejos.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

21

La dinámica de sistemas es una metodología ideada para resolver problemas

concretos. Inicialmente se concibió para estudiar los problemas que se presentan en

determinadas empresas en las que los retrasos en la transmisión de información,

unido a la existencia de estructuras de realimentación, da lugar a modos de

comportamiento indeseables, normalmente de tipo oscilatorio. Originalmente se

denominó dinámica industrial. Los trabajos pioneros se desarrollan a finales de los

años 50, y durante los 60 tiene lugar su implantación en los medios profesionales.

Forrester es un ingeniero que inició su carrera profesional trabajando en

servomecanismos y en diseño de computadores. Su éxito en estos campos fue notorio

y, entre otras cosas, inventó las memorias de computadores con núcleo de ferrita. De

sus trabajos con los servomecanismos aprendió que un sistema dotado de

realimentación, en el que se producen retrasos en la transmisión de información,

presenta oscilaciones atenuadas en torno a la meta perseguida.

Mediados los años 50 se le planteó el problema que presentaba una gran

empresa electrónica que, teniendo un mercado muy estable, sin embargo presentaba

importantes oscilaciones en la producción. Forrester intuyó que el problema era

análogo al que presentaban los servomecanismos y que en ambos casos las

oscilaciones eran producidas por estructuras de realimentación negativa con retrasos

en la transmisión de información. Para concretar esta intuición desarrolló la dinámica

de sistemas, a la que inicialmente denominó dinámica industrial.

A mediados de los 60, Forrester propone la aplicación a sistemas urbanos de

la técnica que había desarrollado originalmente para los estudios industriales. Surge

así lo que se denominó la dinámica urbana en la que las variables consideradas son

los habitantes en un área urbana, las viviendas, las empresas, etc. Una aplicación

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

22

análoga a la dinámica urbana la constituye la dinámica regional. Con estos modelos

se pretende aportar un elemento auxiliar para la planificación urbana y regional,

representando las interacciones que se producen entre las principales magnitudes

socio-económicas del área correspondiente, y generando, a partir de ellas, las

evoluciones de las magnitudes consideradas significativas: habitantes, indicadores

económicos, etc. para, a partir de estas evoluciones, planificar las necesidades de

infraestructura y otras.

A finales de la década de los 60 se produce el estudio que posiblemente más

haya contribuido a la difusión de la dinámica de sistemas. Se trata del primer informe

del Club de Roma, sobre los límites del crecimiento, que se basó precisamente en un

modelo de dinámica de sistemas, en el que se analizaba la previsible evolución de

una serie de magnitudes agregadas a nivel mundial como son la población, los

recursos y la contaminación. En este modelo se analizaba la interacción de estas

magnitudes y se ponía de manifiesto cómo, en un sistema, debido a las fuertes

interacciones que se producen en su seno, la actuación sobre unos elementos,

prescindiendo de los otros, no conduce a resultados satisfactorios. El informe

correspondiente tuvo una gran incidencia en la opinión pública y ha sido objeto de

múltiples debates, tanto a favor como en contra. Recientemente se ha publicado una

reelaboración de sus conclusiones, en la que prácticamente se mantienen las

recomendaciones de aquel informe.

A raíz de la realización de este último informe, se puso de manifiesto que la

dinámica de sistemas era algo más que la dinámica industrial o la dinámica urbana, y

se convino adoptar la denominación de dinámica de sistemas, con la que se conoce

actualmente.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

23

Los campos de aplicación de la dinámica de sistemas son muy variados.

Durante sus más de 30 años de existencia se ha empleado para construir modelos de

simulación informática en casi todas las ciencias. Por ejemplo, en sistemas

sociológicos ha encontrado multitud de aplicaciones, desde aspectos más bien

teóricos como la dinámica social de Pareto o de Marx, hasta cuestiones de

implantación de la justicia. Un área en la que se han desarrollado importantes

aplicaciones es la de los sistemas ecológicos y medioambientales, en donde se han

estudiado tanto problemas de dinámica de poblaciones como de difusión de la

contaminación. No es casual que, como se ha mencionado, esta metodología fuese

empleada por el Club de Roma. Otro campo interesante de aplicaciones es el que

suministran los sistemas energéticos, en donde se ha empleado para definir

estrategias de empleo de los recursos energéticos. Se ha empleado también para

problemas de defensa, simulando problemas logísticos de evolución de tropas y otros

problemas análogos.

Más allá de las aplicaciones concretas que se acaban de mencionar, la

difusión de estas técnicas ha sido muy amplia, y en nuestros días se puede decir que

constituye una de las herramientas sistémicas más sólidamente desarrolladas y que

mayor grado de aceptación e implantación han alcanzado.

2.4. Estructura elemental de sistemas

En este apartado se va a realizar una descripción de los elementos

fundamentales que conforman la estructura de los sistemas dinámicos. En primer

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

24

lugar se introduce el lenguaje sistémico y el concepto de diagrama causal, a

continuación se describen algunas características estructurales típicas de los sistemas

dinámicos, como son los retardos o los bucles de realimentación, y por último se

presentará el tipo de diagramas utilizado en este proyecto.

2.4.1. Introducción al lenguaje sistémico. Diagrama causal

La descripción mínima de un sistema viene dada por la especificación de las

distintas partes o variables que lo forman y por la relación que establece cómo se

produce la influencia entre esas partes. A continuación se va a explicar mediante un

sencillo ejemplo cómo se puede analizar la estructura sistémica de un proceso.

FIGURA 2.2. Proceso de llenar un vaso [ARAC95]

Se supone el hecho elemental de llenar un vaso de agua. En la figura 2.2. se

muestra una ilustración gráfica de ese proceso. Su descripción, en lenguaje ordinario,

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

25

es muy simple: el que llena el vaso de agua, mediante la observación del nivel

alcanzado en el vaso, actúa sobre el grifo, de modo que lo va cerrando según se

alcanza el nivel que estima oportuno. El proceso que tiene lugar podría describirse

como sigue: el agente (el que llena el vaso) compara el nivel alcanzado en el vaso

con el nivel deseado; si existe discrepancia actúa sobre el grifo, con lo que se influye

sobre el nivel alcanzado, que es de nuevo comparado (en realidad se trata de un

proceso continuo) con el nivel deseado; según disminuya la discrepancia, se irá

cerrando el grifo, hasta que al anularse ésta, se cierre definitivamente.

El proceso así descrito se puede representar de forma más sintética mediante

un diagrama como el que se superpone en la figura 2.3.(a). En este diagrama se

indican las variables más importantes que intervienen en el proceso, de acuerdo con

la descripción anterior, y que son el nivel alcanzado en el vaso, la discrepancia entre

ese nivel y el deseado, y el flujo de agua que modifica aquel nivel. Estos elementos

básicos del proceso están relacionados entre sí mediante flechas que indican las

influencias que se establecen entre ellos. Por ejemplo, el nivel alcanzado depende del

flujo de agua o, lo que es lo mismo, el flujo de agua influye sobre el nivel alcanzado,

lo que se indica, en el diagrama, mediante una flecha que va desde «flujo de agua» a

«nivel» alcanzado. Esta relación de influencia se escribe:

FLUJO DE AGUA→ NIVEL

De forma análoga, la «discrepancia» se determina a partir del «nivel deseado»

y del «nivel» alcanzado (en realidad es la diferencia entre ambas). Por último, la

«discrepancia» determina el «flujo de agua». Articulando todas las relaciones de

influencia se tiene el diagrama de la figura 2.3.(a), que habitualmente es conocido

como diagrama de influencias.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

26

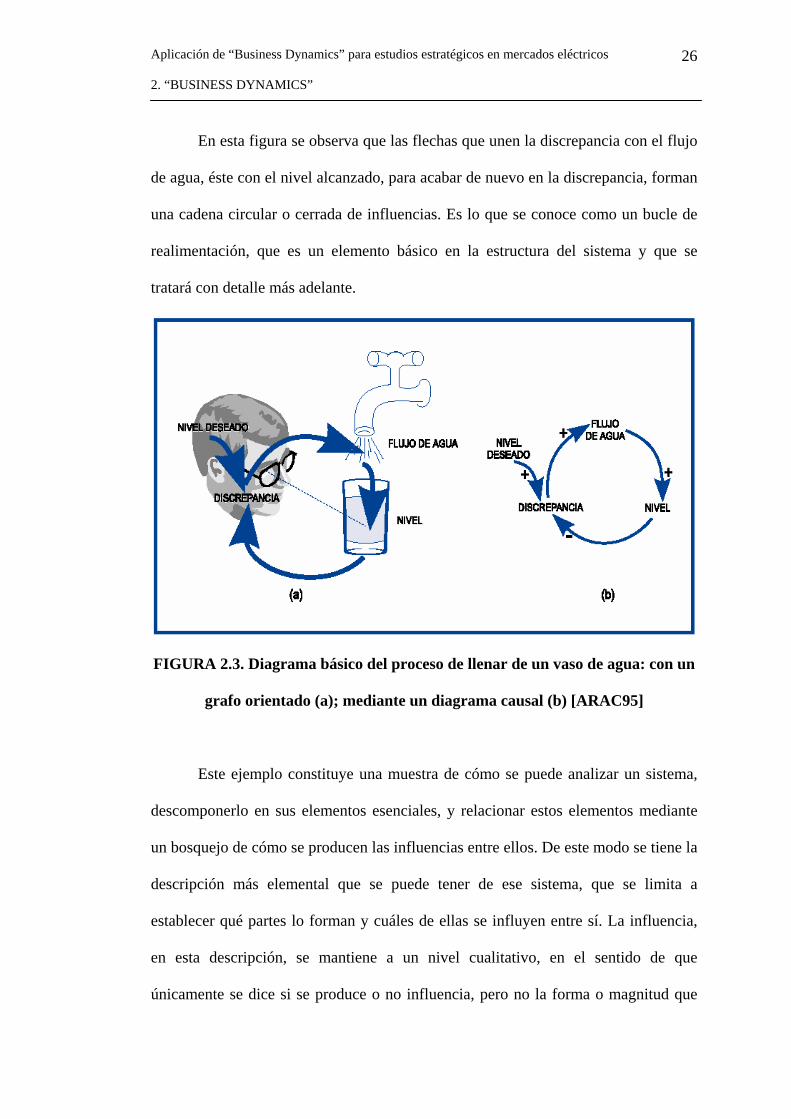

En esta figura se observa que las flechas que unen la discrepancia con el flujo

de agua, éste con el nivel alcanzado, para acabar de nuevo en la discrepancia, forman

una cadena circular o cerrada de influencias. Es lo que se conoce como un bucle de

realimentación, que es un elemento básico en la estructura del sistema y que se

tratará con detalle más adelante.

FIGURA 2.3. Diagrama básico del proceso de llenar de un vaso de agua: con un

grafo orientado (a); mediante un diagrama causal (b) [ARAC95]

Este ejemplo constituye una muestra de cómo se puede analizar un sistema,

descomponerlo en sus elementos esenciales, y relacionar estos elementos mediante

un bosquejo de cómo se producen las influencias entre ellos. De este modo se tiene la

descripción más elemental que se puede tener de ese sistema, que se limita a

establecer qué partes lo forman y cuáles de ellas se influyen entre sí. La influencia,

en esta descripción, se mantiene a un nivel cualitativo, en el sentido de que

únicamente se dice si se produce o no influencia, pero no la forma o magnitud que

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

27

tenga. En general, si A y B son dos partes de un sistema, el hecho de que A influya

sobre B se representa mediante un flecha de la forma A B e indica que B es una

función de A, es decir B = ƒ(A), aunque no se conozca la forma matemática exacta

de la función. El conjunto de las relaciones entre los elementos de un sistema recibe

la denominación de estructura del sistema y se representa mediante el diagrama de

influencias o diagrama causal. El diagrama de influencias de la figura 2.3.(a)

constituye un ejemplo de la estructura de un sistema. La estructura juega un papel

esencial en la determinación de las propiedades sistémicas.

→

En su forma más simple el diagrama de influencias está formado por lo que se

conoce como un grafo orientado. A las flechas que representan las aristas se puede

asociar un signo. Este signo indica si las variaciones del antecedente y del

consecuente son, o no, del mismo signo. Supongamos que entre A y B existe una

relación de influencia positiva:

A B ⎯→⎯+

Ello quiere decir que si A se incrementa, lo mismo sucederá con B; y, por el

contrario, si A disminuye, así también lo hará B. Es decir,

BA ⎯→⎯+ ⇒ 0>dAdB

Por otra parte, si la influencia fuese negativa, a un incremento de A seguiría

una disminución de B, y viceversa.

BA ⎯→⎯− ⇒ 0<dAdB

De este modo, asociando un signo a las relaciones de influencia, se tiene un

diagrama que suministra una información más rica sobre la estructura del sistema,

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

28

aunque continúe conservando su carácter cualitativo. Este diagrama, representado en

la figura 2.3.(b), suele conocerse con el nombre de diagrama causal.

2.4.2. Características estructurales típicas de sistemas dinámicos

- Bucle de realimentación negativa

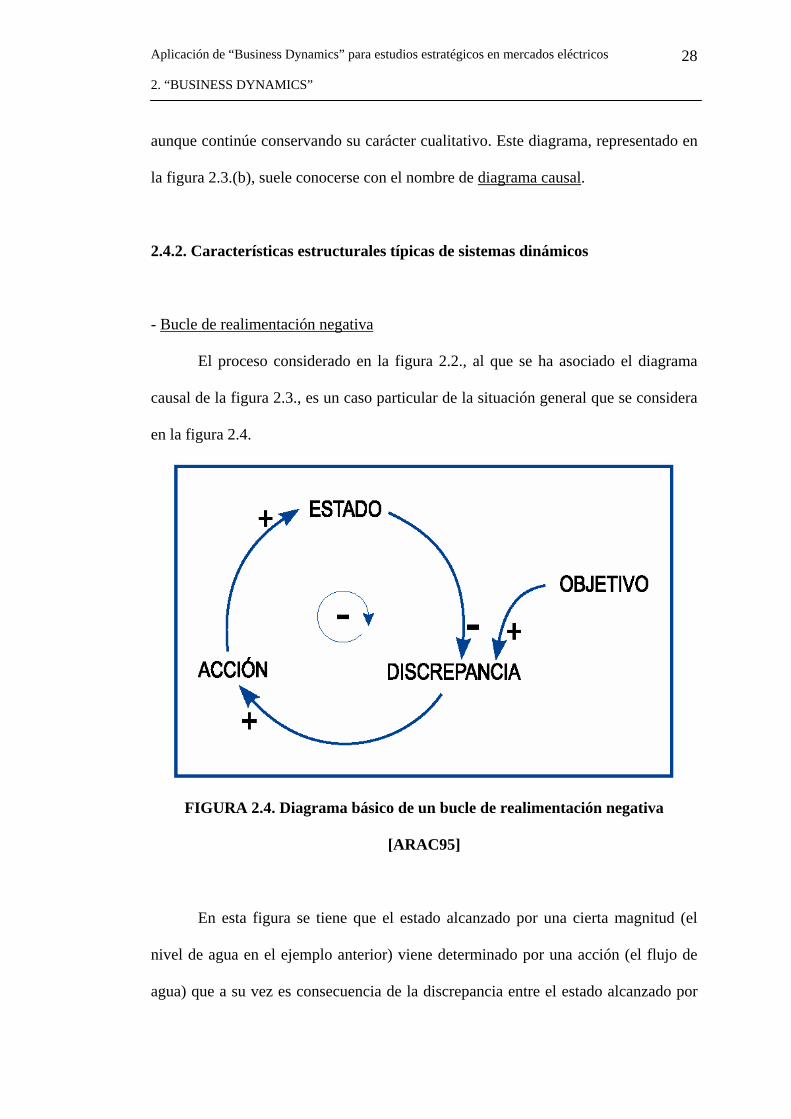

El proceso considerado en la figura 2.2., al que se ha asociado el diagrama

causal de la figura 2.3., es un caso particular de la situación general que se considera

en la figura 2.4.

FIGURA 2.4. Diagrama básico de un bucle de realimentación negativa

[ARAC95]

En esta figura se tiene que el estado alcanzado por una cierta magnitud (el

nivel de agua en el ejemplo anterior) viene determinado por una acción (el flujo de

agua) que a su vez es consecuencia de la discrepancia entre el estado alcanzado por

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

29

esa magnitud y el valor que se pretende que tenga, que en la figura 2.4. se denomina

objetivo. Es decir, la discrepancia entre el estado y objetivo determina la acción que

modifica el estado en el sentido de que alcance el objetivo deseado (que la

discrepancia se anule).

El diagrama de la figura 2.4. recibe la denominación de bucle de

realimentación negativa, y representa un tipo de situación muy frecuente en el que se

trata de decidir acciones para modificar el comportamiento de un sistema con el fin

de alcanzar un determinado objetivo.

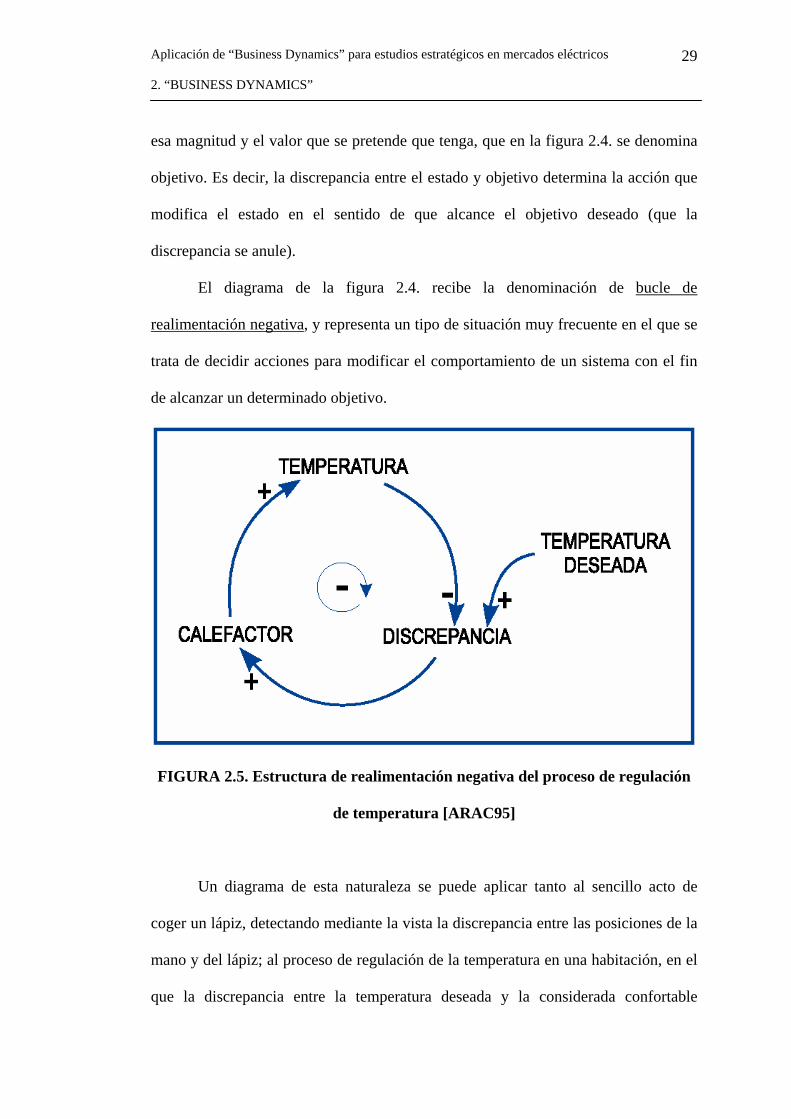

FIGURA 2.5. Estructura de realimentación negativa del proceso de regulación

de temperatura [ARAC95]

Un diagrama de esta naturaleza se puede aplicar tanto al sencillo acto de

coger un lápiz, detectando mediante la vista la discrepancia entre las posiciones de la

mano y del lápiz; al proceso de regulación de la temperatura en una habitación, en el

que la discrepancia entre la temperatura deseada y la considerada confortable

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

30

determina la actuación de un calefactor (si es invierno) para corregir esa discrepancia

(ver figura 2.5.); y tantos otros procesos de naturaleza semejante. El diagrama de un

bucle de realimentación negativa aporta el esquema básico de todo comportamiento

orientado a un objetivo.

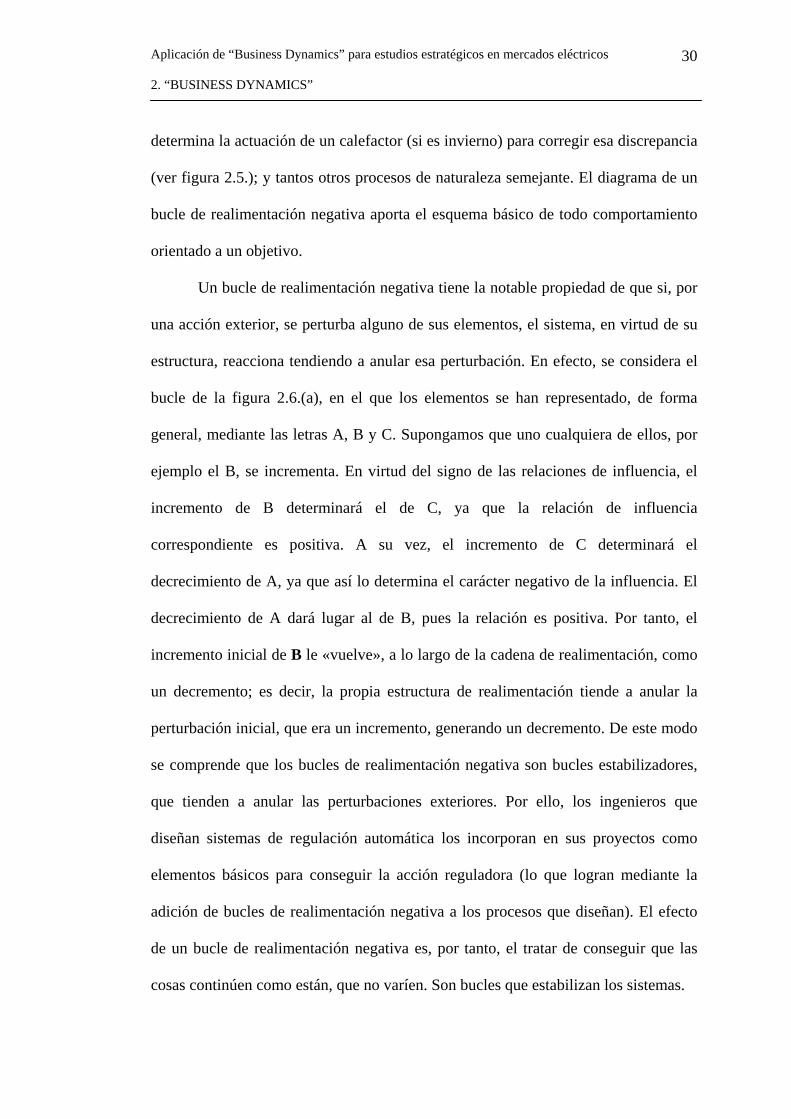

Un bucle de realimentación negativa tiene la notable propiedad de que si, por

una acción exterior, se perturba alguno de sus elementos, el sistema, en virtud de su

estructura, reacciona tendiendo a anular esa perturbación. En efecto, se considera el

bucle de la figura 2.6.(a), en el que los elementos se han representado, de forma

general, mediante las letras A, B y C. Supongamos que uno cualquiera de ellos, por

ejemplo el B, se incrementa. En virtud del signo de las relaciones de influencia, el

incremento de B determinará el de C, ya que la relación de influencia

correspondiente es positiva. A su vez, el incremento de C determinará el

decrecimiento de A, ya que así lo determina el carácter negativo de la influencia. El

decrecimiento de A dará lugar al de B, pues la relación es positiva. Por tanto, el

incremento inicial de B le «vuelve», a lo largo de la cadena de realimentación, como

un decremento; es decir, la propia estructura de realimentación tiende a anular la

perturbación inicial, que era un incremento, generando un decremento. De este modo

se comprende que los bucles de realimentación negativa son bucles estabilizadores,

que tienden a anular las perturbaciones exteriores. Por ello, los ingenieros que

diseñan sistemas de regulación automática los incorporan en sus proyectos como

elementos básicos para conseguir la acción reguladora (lo que logran mediante la

adición de bucles de realimentación negativa a los procesos que diseñan). El efecto

de un bucle de realimentación negativa es, por tanto, el tratar de conseguir que las

cosas continúen como están, que no varíen. Son bucles que estabilizan los sistemas.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

31

Es conveniente observar que en un bucle de realimentación negativa lo que se

realimenta es información. El agente necesita información sobre los resultados de sus

decisiones para adaptarlas a los resultados que esas acciones van produciendo.

FIGURA 2.6. Estructura de realimentación negativa (a) y comportamiento

correspondiente del sistema (b) [ARAC95]

- Bucle de realimentación positiva

La otra forma que puede adoptar un bucle de realimentación es la que se

muestra en la figura 2.7., en la que se tiene un bucle de realimentación positiva. Se

trata de un bucle en el que todas las influencias son positivas (o si las hubiese

negativas, tendrían que compensarse por pares). En general la figura 2.7. representa

un proceso en el que un estado determina una acción, que a su vez refuerza este

estado, y así indefinidamente. En este caso el estado es una población, y la acción su

crecimiento neto. En tal caso, cuanto mayor sea la población, mayor es su

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

32

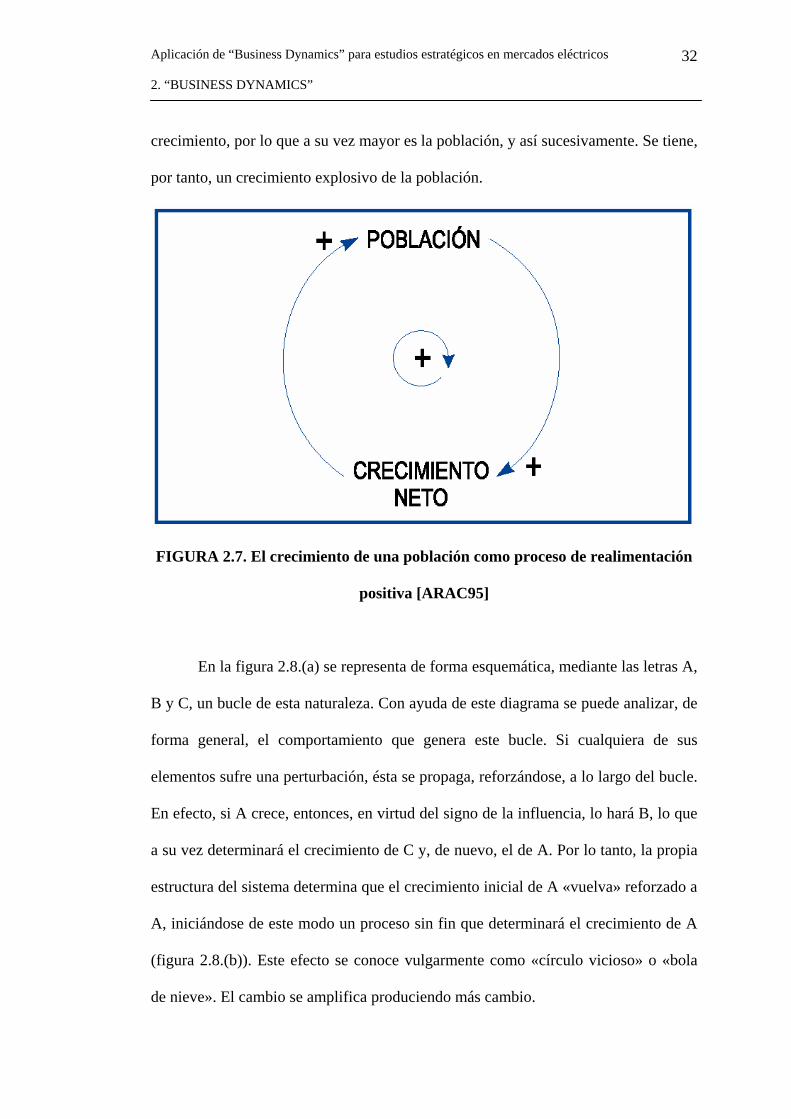

crecimiento, por lo que a su vez mayor es la población, y así sucesivamente. Se tiene,

por tanto, un crecimiento explosivo de la población.

FIGURA 2.7. El crecimiento de una población como proceso de realimentación

positiva [ARAC95]

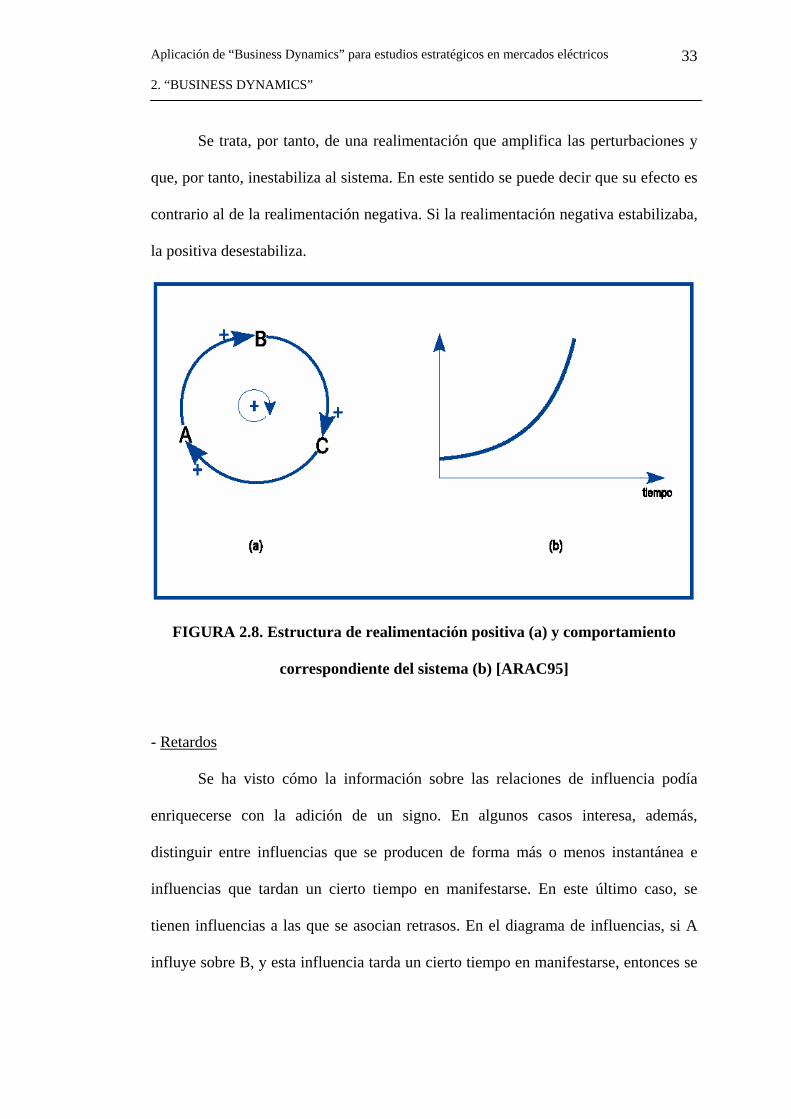

En la figura 2.8.(a) se representa de forma esquemática, mediante las letras A,

B y C, un bucle de esta naturaleza. Con ayuda de este diagrama se puede analizar, de

forma general, el comportamiento que genera este bucle. Si cualquiera de sus

elementos sufre una perturbación, ésta se propaga, reforzándose, a lo largo del bucle.

En efecto, si A crece, entonces, en virtud del signo de la influencia, lo hará B, lo que

a su vez determinará el crecimiento de C y, de nuevo, el de A. Por lo tanto, la propia

estructura del sistema determina que el crecimiento inicial de A «vuelva» reforzado a

A, iniciándose de este modo un proceso sin fin que determinará el crecimiento de A

(figura 2.8.(b)). Este efecto se conoce vulgarmente como «círculo vicioso» o «bola

de nieve». El cambio se amplifica produciendo más cambio.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

33

Se trata, por tanto, de una realimentación que amplifica las perturbaciones y

que, por tanto, inestabiliza al sistema. En este sentido se puede decir que su efecto es

contrario al de la realimentación negativa. Si la realimentación negativa estabilizaba,

la positiva desestabiliza.

FIGURA 2.8. Estructura de realimentación positiva (a) y comportamiento

correspondiente del sistema (b) [ARAC95]

- Retardos

Se ha visto cómo la información sobre las relaciones de influencia podía

enriquecerse con la adición de un signo. En algunos casos interesa, además,

distinguir entre influencias que se producen de forma más o menos instantánea e

influencias que tardan un cierto tiempo en manifestarse. En este último caso, se

tienen influencias a las que se asocian retrasos. En el diagrama de influencias, si A

influye sobre B, y esta influencia tarda un cierto tiempo en manifestarse, entonces se

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

34

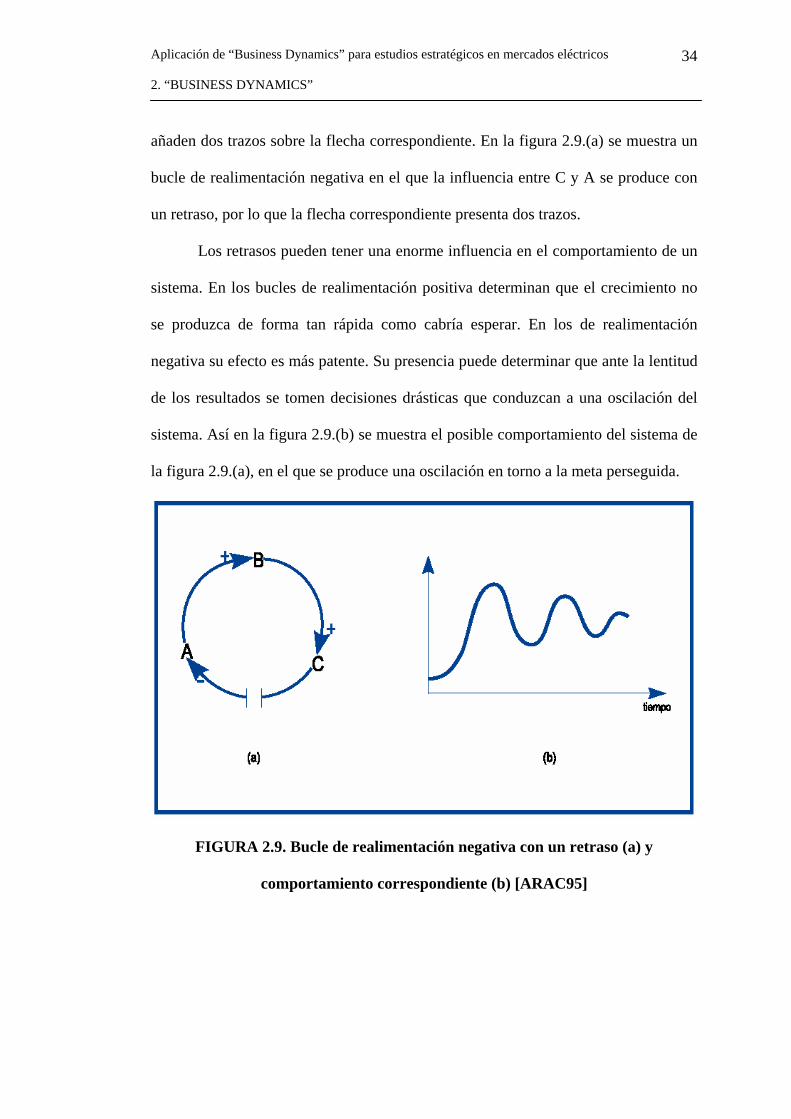

añaden dos trazos sobre la flecha correspondiente. En la figura 2.9.(a) se muestra un

bucle de realimentación negativa en el que la influencia entre C y A se produce con

un retraso, por lo que la flecha correspondiente presenta dos trazos.

Los retrasos pueden tener una enorme influencia en el comportamiento de un

sistema. En los bucles de realimentación positiva determinan que el crecimiento no

se produzca de forma tan rápida como cabría esperar. En los de realimentación

negativa su efecto es más patente. Su presencia puede determinar que ante la lentitud

de los resultados se tomen decisiones drásticas que conduzcan a una oscilación del

sistema. Así en la figura 2.9.(b) se muestra el posible comportamiento del sistema de

la figura 2.9.(a), en el que se produce una oscilación en torno a la meta perseguida.

FIGURA 2.9. Bucle de realimentación negativa con un retraso (a) y

comportamiento correspondiente (b) [ARAC95]

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

35

2.4.3. Diagramas utilizados en la realización del proyecto

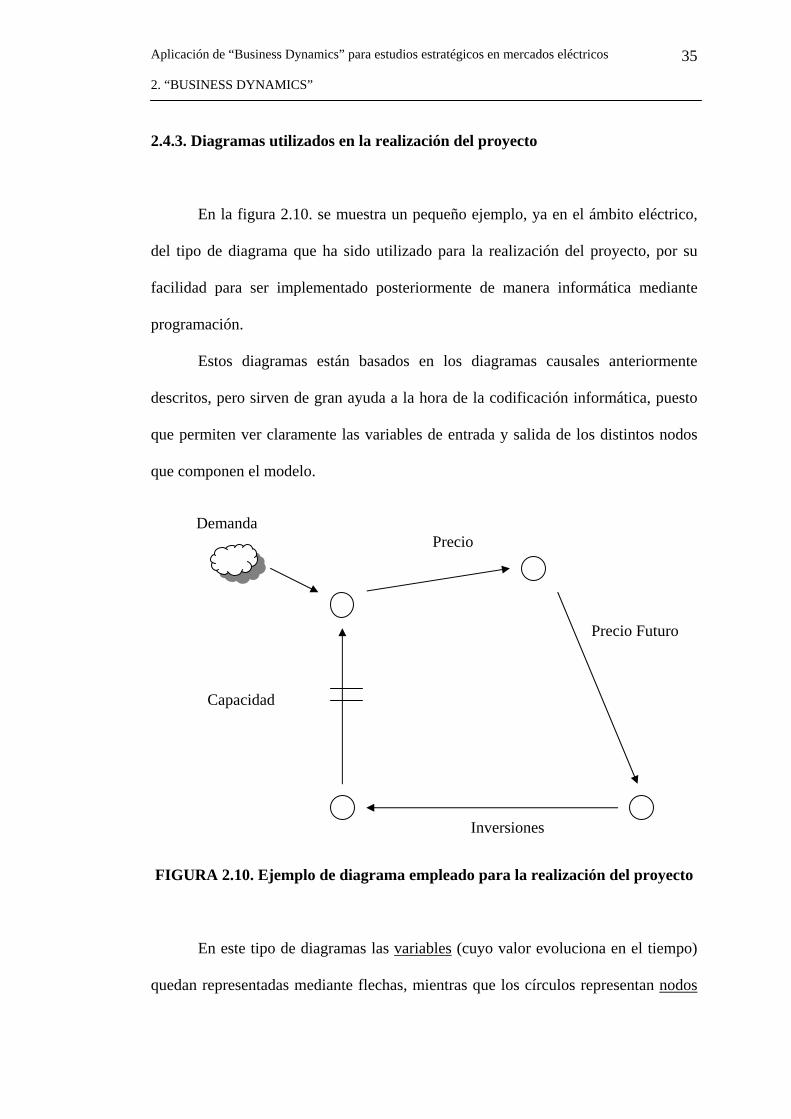

En la figura 2.10. se muestra un pequeño ejemplo, ya en el ámbito eléctrico,

del tipo de diagrama que ha sido utilizado para la realización del proyecto, por su

facilidad para ser implementado posteriormente de manera informática mediante

programación.

Estos diagramas están basados en los diagramas causales anteriormente

descritos, pero sirven de gran ayuda a la hora de la codificación informática, puesto

que permiten ver claramente las variables de entrada y salida de los distintos nodos

que componen el modelo.

Demanda

Precio

Precio Futuro

Capacidad

Inversiones

FIGURA 2.10. Ejemplo de diagrama empleado para la realización del proyecto

En este tipo de diagramas las variables (cuyo valor evoluciona en el tiempo)

quedan representadas mediante flechas, mientras que los círculos representan nodos

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

36

(es decir, operaciones entre variables). La flecha con dos trazos representa un

retardo.

En estos diagramas se manejan cuatro tipos distintos de nodos, entre los que

se encuentran:

NUBE: Es considerado como un parámetro exógeno o dato de entrada al

sistema. En el pequeño ejemplo de la figura 2.10., la demanda sería un nodo nube.

FIGURA 2.11. Nodo tipo nube

NODO DINÁMICO: La variable de entrada al nodo pertenece al instante de

tiempo t-1, y la de salida al instante de tiempo t. Precisan de un valor inicial (t = 0).

FIGURA 2.12. Nodo dinámico

NODO ESTÁTICO: En un nodo estático, tanto la variable de entrada como

la de salida pertenecen al mismo instante de tiempo t.

FIGURA 2.13. Nodo estático

MAR: No se suele representar este tipo de nodos en los diagramas, pero

sirven para almacenar las variables de interés en cada instante de tiempo.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

37

El pequeño modelo de la figura 2.10. funcionaría de la siguiente forma: el

programa comenzaría por el nodo en el que se calcula el precio, ya que es el único

que cuenta con variables de entrada definidas en el instante inicial: la demanda como

variable exógena o parámetro de entrada al modelo y la capacidad en el instante t = 0

como una condición inicial. Con la capacidad y la demanda se podría realizar la

casación y determinar así el precio, que sería la variable de salida de este primer

nodo. A continuación, en el siguiente nodo se hallaría un precio esperado en el

futuro, mediante, por ejemplo, técnicas de extrapolación, y posteriormente se

calcularían a partir de este precio futuro, y por tanto, de la rentabilidad esperada, las

inversiones decididas por el agente generador, pasando a actualizarse la nueva

capacidad, y así sucesivamente.

2.5. Proceso de modelado

El proceso de modelado consiste en el conjunto de operaciones mediante el

cual, tras el oportuno estudio y análisis, se construye el modelo del aspecto de la

realidad que se pretende estudiar. Este proceso, consiste, en esencia, en analizar toda

la información de la que se dispone con relación al proceso, depurarla hasta reducirla

a sus aspectos esenciales, y reelaborarla de modo que pueda ser transcrita al lenguaje

sistémico explicado anteriormente.

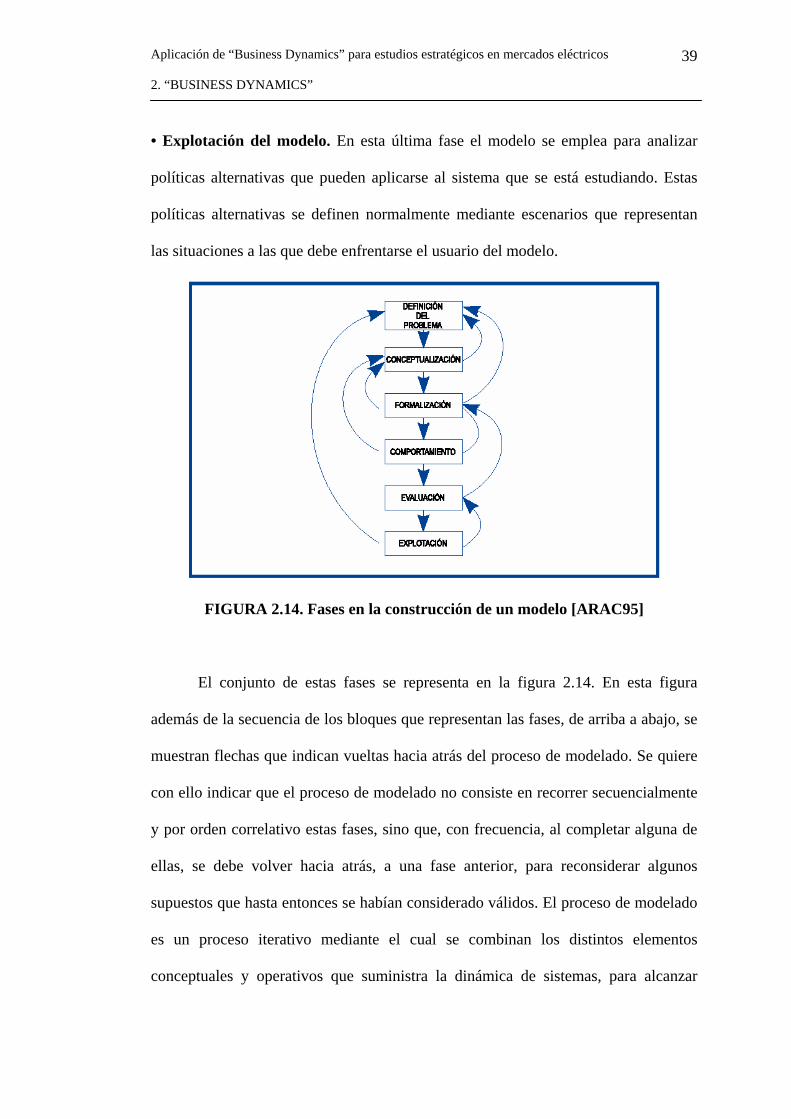

En el proceso de modelado se pueden distinguir las fases siguientes:

• Definición del problema. En esta primera fase se trata de definir claramente el

problema y de establecer si es adecuado para ser descrito con los útiles sistémicos

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

38

desarrollados. Para ello el problema debe ser susceptible de ser analizado en

elementos componentes, los cuales llevan asociadas magnitudes cuya variación a lo

largo del tiempo se quiere estudiar.

• Conceptualización del sistema. Una vez asumida, en la fase anterior, la

adecuación del lenguaje sistémico elemental para estudiar el problema, en esta

segunda fase se trata de acometer dicho estudio, definiendo los distintos elementos

que integran la descripción, así como las influencias que se producen entre ellos. El

resultado de esta fase es el establecimiento del diagrama de influencias del sistema.

• Formalización. En esta fase se pretende convertir el diagrama de influencias,

alcanzado en la anterior, en el de Forrester (en el caso de este proyecto, se obtiene el

diagrama descrito en el apartado 2.4.3., que facilita la implementación informática

del modelo). A partir de este diagrama se pueden escribir las ecuaciones del modelo

(algunos entornos informáticos permiten hacerlo directamente). Al final de la fase se

dispone de un modelo del sistema programado en un ordenador.

• Comportamiento del modelo. Esta cuarta fase consiste en la simulación

informática del modelo para determinar las trayectorias que genera.

• Evaluación del modelo. En esta fase se somete el modelo a una serie de ensayos y

análisis para evaluar su validez y calidad. Estos análisis son muy variados y

comprenden desde la comprobación de la consistencia lógica de las hipótesis que

incorpora hasta el estudio del ajuste entre las trayectorias generadas por el modelo y

las registradas en la realidad. Así mismo, se incluyen análisis de sensibilidad que

permiten determinar la sensibilidad del modelo, y por tanto, de las conclusiones que

se extraigan de él, con relación a los valores numéricos de los parámetros que

incorpora o las hipótesis estructurales.

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

39

• Explotación del modelo. En esta última fase el modelo se emplea para analizar

políticas alternativas que pueden aplicarse al sistema que se está estudiando. Estas

políticas alternativas se definen normalmente mediante escenarios que representan

las situaciones a las que debe enfrentarse el usuario del modelo.

FIGURA 2.14. Fases en la construcción de un modelo [ARAC95]

El conjunto de estas fases se representa en la figura 2.14. En esta figura

además de la secuencia de los bloques que representan las fases, de arriba a abajo, se

muestran flechas que indican vueltas hacia atrás del proceso de modelado. Se quiere

con ello indicar que el proceso de modelado no consiste en recorrer secuencialmente

y por orden correlativo estas fases, sino que, con frecuencia, al completar alguna de

ellas, se debe volver hacia atrás, a una fase anterior, para reconsiderar algunos

supuestos que hasta entonces se habían considerado válidos. El proceso de modelado

es un proceso iterativo mediante el cual se combinan los distintos elementos

conceptuales y operativos que suministra la dinámica de sistemas, para alcanzar

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 2. “BUSINESS DYNAMICS”

40

como resultado final un modelo aceptable del proceso objeto de estudio. En este

sentido, se dice que el proceso de modelado tiene más de arte que de ciencia, y en él

el modelista juega un papel esencial.

3. DESCRIPCIÓN DEL MODELO

Una vez introducida la técnica matemática utilizada para el desarrollo de este

proyecto, en este capítulo se procede a la descripción detallada del modelo

implementado para abordar el problema de expansión de la capacidad en mercados

eléctricos.

El modelo está basado en el artículo de investigación publicado por la

London Business School “Understanding Strategic Decisions in De-Regulated

Markets: Accelerate Learning through Simulation”, de Shayne Gary y Eric Reimer

Larsen [GARY98]. Este artículo, y en particular el fragmento correspondiente al

sector eléctrico (sin considerar la parte que modela el sector del gas), ha sido

estudiado y analizado en detalle, y posteriormente criticado y mejorado para

construir el modelo descrito en este proyecto fin de carrera.

Por esta razón, la intención de este capítulo es describir en primer lugar el

modelo mencionado anteriormente y a continuación pasar a realizar una exposición

detallada del modelo desarrollado en este proyecto.

41

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 3. DESCRIPCIÓN DEL MODELO

42

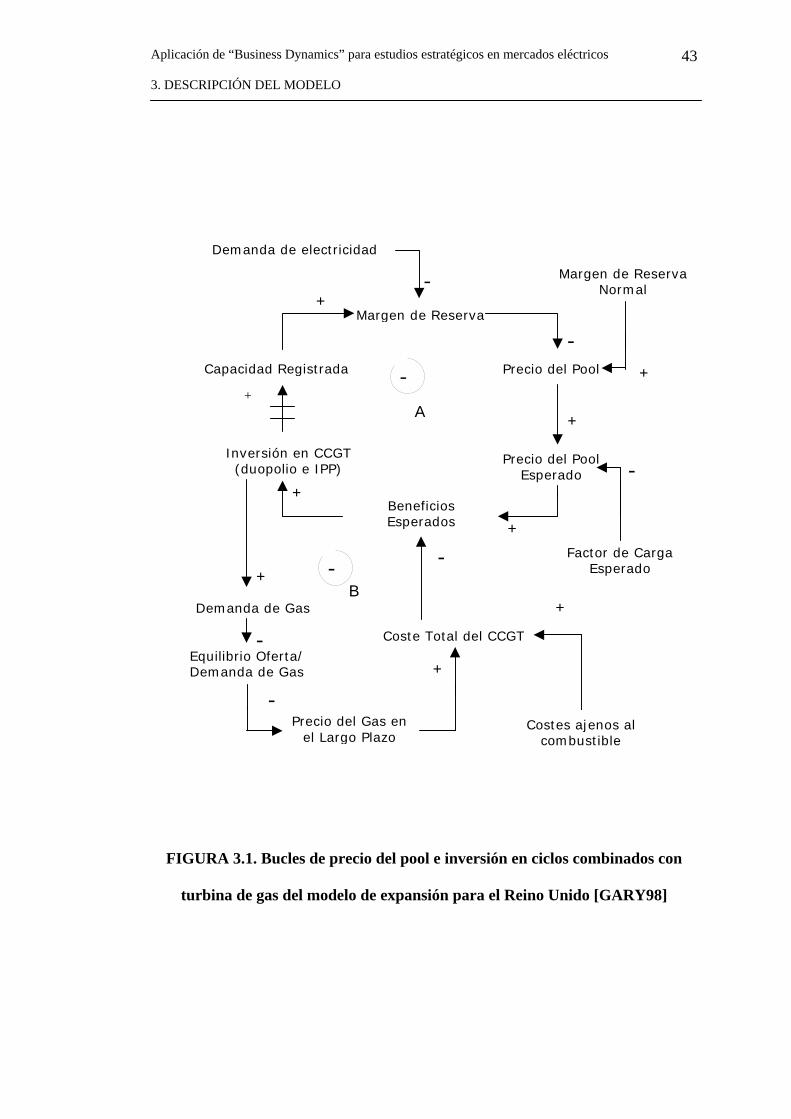

3.1. Modelo de expansión de Gary

El modelo de expansión de Gary viene descrito en un artículo de

investigación publicado por la London Business School [GARY98].

En este modelo se relacionan las decisiones de expansión de la capacidad del

sistema eléctrico inglés representando detalladamente sus interacciones con el

mercado del gas.

Nada más producirse la liberalización del sistema eléctrico británico (entre

1990 y 1991), existía un duopolio (formado por dos grandes empresas, National

Power y Powergen, que ya funcionaban antes de la liberalización), y este modelo

trata de reflejar cómo iban a ir entrando nuevos productores independientes (IPPs,

independent power producers) al nuevo mercado abierto a la competencia,

analizando también las relaciones entre el mercado eléctrico y el mercado del gas,

puesto que las nuevas inversiones en activos de generación iban a ser principalmente

en forma de centrales de ciclo combinado de gas natural.

El modelo consta de cuatro bucles principales:

• Bucle de precio del pool e inversión en ciclos combinados con turbina de gas

(bucle A en la siguiente figura, supone una realimentación negativa).

• Bucle de precio del gas (bucle B en la figura, también supone una

realimentación negativa).

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 3. DESCRIPCIÓN DEL MODELO

43

Margen de Reserva

Precio del Pool

Precio del Pool Esperado

Inversión en CCGT (duopolio e IPP)

Capacidad Registrada

Beneficios Esperados

Factor de Carga Esperado

Margen de ReservaNormal

Demanda de electricidad

Demand

EquilibrioDemanda

A

-

-

-+

-

--

FIGURA 3.1

turbina de

+

a de Gas

Oferta/ de Gas

Coste Total del CCGT

Precio del Gas en el Largo Plazo

Costes ajenos acombustible

B

-

-

. Bucles de precio del pool e inversión en ciclos combina

gas del modelo de expansión para el Reino Unido [GAR

+

+

+

+

+

+

+

l

dos con

Y98]

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 3. DESCRIPCIÓN DEL MODELO

44

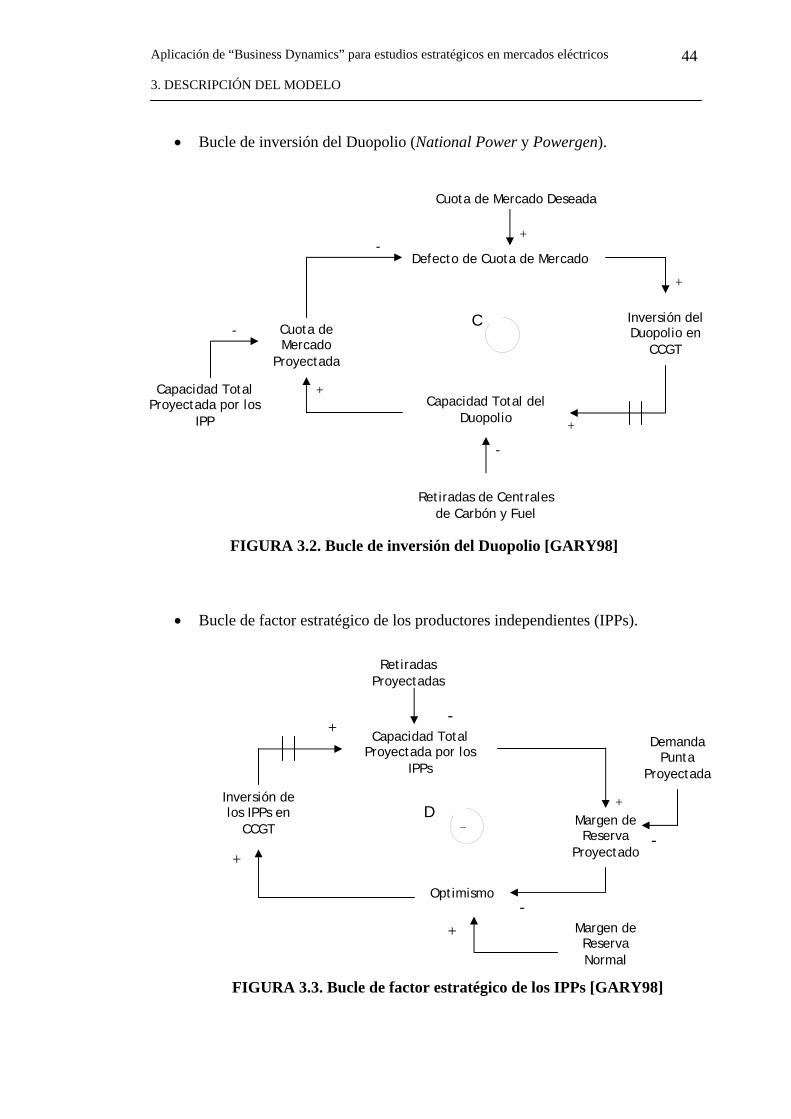

• Bucle de inversión del Duopolio (National Power y Powergen).

Cuota de Mercado Deseada

Defecto de Cuota

C Cuota de Mercado

Proyectada

+ Capacidad Total Proyectada por los

IPP Capacidad Tot

Duopolio

Retiradas de Cede Carbón y

FIGURA 3.2. Bucle de inversión del Duop

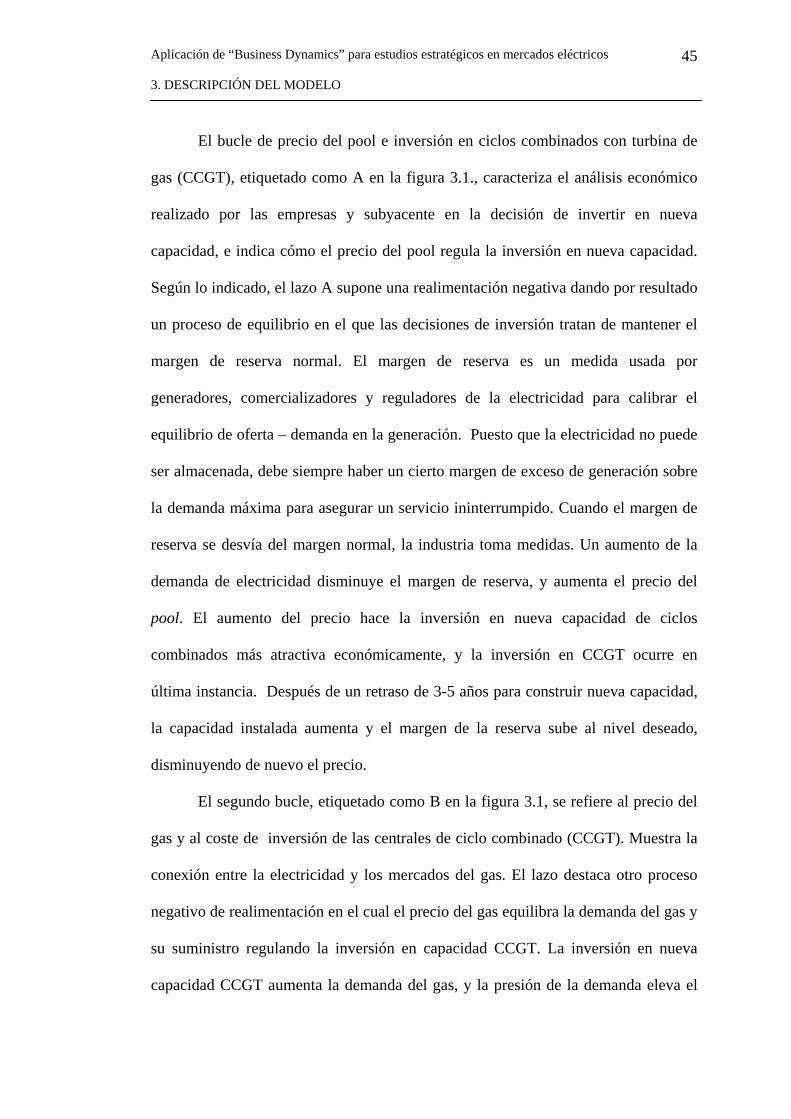

• Bucle de factor estratégico de los productores ind

FIGURA 3.3. Bucle de factor estratégico

Retiradas Proyectadas

Capacidad Total Proyectada por los

IPPs

+

Inversión de los IPPs en

CCGT D

+

Optimismo

+

+

Inversión del Duopolio en

CCGT

de Mercado

+

al del

ntrales Fuel

olio [G

ependie

de los I

+

ARY98]

ntes (IPPs).

PPs [G

MargeRese

Proyec

Demanda Punta

Proyectada

MargeReseNorm

+

-

-

-

-

-

n de rva tado

-

-

-

ARY98]

n de rva al

Aplicación de “Business Dynamics” para estudios estratégicos en mercados eléctricos 3. DESCRIPCIÓN DEL MODELO

45

El bucle de precio del pool e inversión en ciclos combinados con turbina de

gas (CCGT), etiquetado como A en la figura 3.1., caracteriza el análisis económico

realizado por las empresas y subyacente en la decisión de invertir en nueva

capacidad, e indica cómo el precio del pool regula la inversión en nueva capacidad.

Según lo indicado, el lazo A supone una realimentación negativa dando por resultado

un proceso de equilibrio en el que las decisiones de inversión tratan de mantener el

margen de reserva normal. El margen de reserva es un medida usada por

generadores, comercializadores y reguladores de la electricidad para calibrar el

equilibrio de oferta – demanda en la generación. Puesto que la electricidad no puede

ser almacenada, debe siempre haber un cierto margen de exceso de generación sobre

la demanda máxima para asegurar un servicio ininterrumpido. Cuando el margen de

reserva se desvía del margen normal, la industria toma medidas. Un aumento de la

demanda de electricidad disminuye el margen de reserva, y aumenta el precio del