14/08/2014 1 INTRODUÇÃO À CONTABILIDADE DE CUSTOS Contabilidade e Gestão de Custos Prof. Esp. Anderson Munhoz Madeira [email protected] Sentimo-nos muitas vezes confundidos com as expressões Contabilidade Financeira, Contabilidade de Custos e Contabilidade Gerencial. São sinônimas? Representam disciplinas distintas? São apenas enfoques diferentes dados à Contabilidade? Distinções no ramo Contábil

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

14/08/2014

1

INTRODUÇÃO À CONTABILIDADE DE CUSTOS

Contabilidade e Gestão de Custos

Prof. Esp. Anderson Munhoz Madeira

Sentimo-nos muitas vezes confundidos com as expressões

Contabilidade Financeira, Contabilidade de Custos e

Contabilidade Gerencial. São sinônimas? Representam

disciplinas distintas? São apenas enfoques diferentes dados à

Contabilidade?

Distinções no ramo Contábil

14/08/2014

2

Até a Revolução Industrial, século XVIII, só se tinha

conhecimento da Contabilidade Financeira, a qual atendia as

empresas comerciais. Desta forma o início da história dos

custos se confunde com o início do capitalismo, substituindo

ferramentas pelas máquinas, energia humana pela energia

motriz e o modo de produção artesanal pelo sistema fabril.

Da Contabilidade Financeira à de Custos

Na era Mercantilista onde surgiu a Contabilidade Financeira ou

Geral, as pessoas viviam basicamente do comércio e não da

indústria, a valoração do estoque era simples, não se levava

em conta fatores de produção:

Da Contabilidade Financeira à de Custos

EF - C EI CMV +=Em que:CMV = Custo das Mercadorias Vendidas EI = Estoques iniciaisC = ComprasEF = Estoques Finais

14/08/2014

3

Da Contabilidade Financeira à de Custos

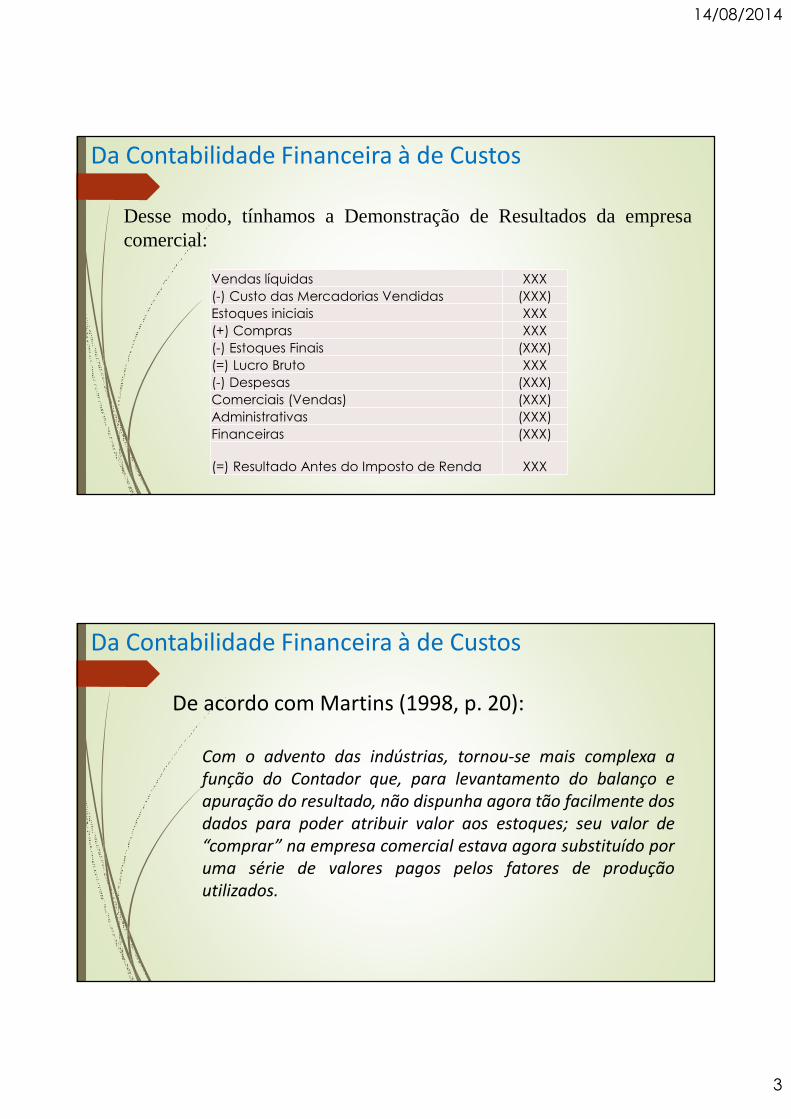

Desse modo, tínhamos a Demonstração de Resultados da empresacomercial:

Vendas líquidas XXX(-) Custo das Mercadorias Vendidas (XXX)Estoques iniciais XXX(+) Compras XXX(-) Estoques Finais (XXX)(=) Lucro Bruto XXX(-) Despesas (XXX)Comerciais (Vendas) (XXX)Administrativas (XXX)Financeiras (XXX)

(=) Resultado Antes do Imposto de Renda XXX

Com o advento das indústrias, tornou-se mais complexa a

função do Contador que, para levantamento do balanço e

apuração do resultado, não dispunha agora tão facilmente dos

dados para poder atribuir valor aos estoques; seu valor de

“comprar” na empresa comercial estava agora substituído por

uma série de valores pagos pelos fatores de produção

utilizados.

Da Contabilidade Financeira à de Custos

De acordo com Martins (1998, p. 20):

14/08/2014

4

Da Contabilidade Financeira à de Custos

Assim o valor do Estoque dos produtos existentes na empresa,

fabricados por ela, deveria então corresponder ao montante que seria

o equivalente ao valor de "Compras" na empresa comercial. Portanto,

passaram a compor o custo do produto os valores dos fatores

de produção utilizados para sua obtenção, deixando-se de

atribuir aqueles outros que na empresa comercial já eram

considerados como despesas no período de sua incorrência:

despesas administrativas, de vendas e financeiras.

Da Contabilidade Financeira à de Custos

Por um bom tempo a visão da Contabilidade de Custos era tão

somente de resolver o problema que até então existia, de Mensurar os

Estoques e consequentemente os Resultados.

Não havia foco para utilizá-la como ferramenta gerencial (estratégica).

No entanto décadas a frente com o significativo aumento de

competitividade que vem ocorrendo na maioria dos mercados, o

conhecimento dos custos é vital para saber se, dado o preço, o

produto é rentável; ou, se não rentável, se é possível reduzi-los (os

custos).

14/08/2014

5

Da Contabilidade Financeira à de Custos

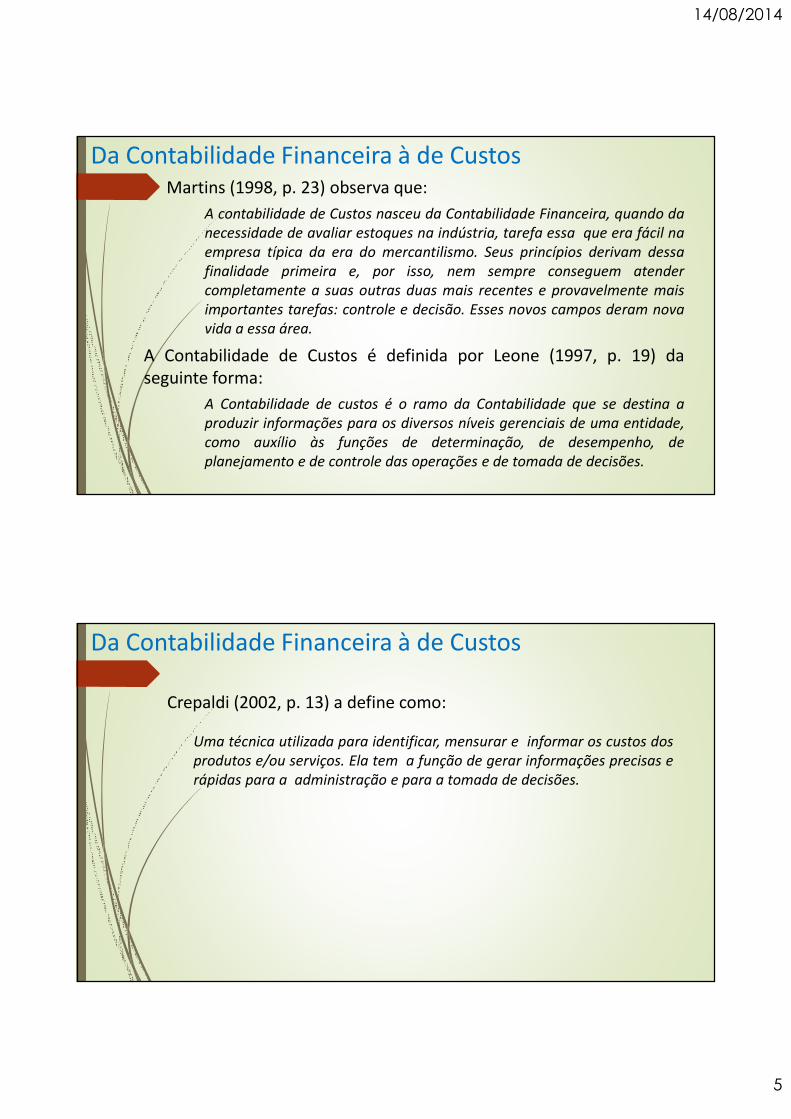

Martins (1998, p. 23) observa que:

A contabilidade de Custos nasceu da Contabilidade Financeira, quando da

necessidade de avaliar estoques na indústria, tarefa essa que era fácil na

empresa típica da era do mercantilismo. Seus princípios derivam dessa

finalidade primeira e, por isso, nem sempre conseguem atender

completamente a suas outras duas mais recentes e provavelmente mais

importantes tarefas: controle e decisão. Esses novos campos deram nova

vida a essa área.

A Contabilidade de Custos é definida por Leone (1997, p. 19) da

seguinte forma:

A Contabilidade de custos é o ramo da Contabilidade que se destina a

produzir informações para os diversos níveis gerenciais de uma entidade,

como auxílio às funções de determinação, de desempenho, de

planejamento e de controle das operações e de tomada de decisões.

Da Contabilidade Financeira à de Custos

Crepaldi (2002, p. 13) a define como:

Uma técnica utilizada para identificar, mensurar e informar os custos dos

produtos e/ou serviços. Ela tem a função de gerar informações precisas e

rápidas para a administração e para a tomada de decisões.

14/08/2014

6

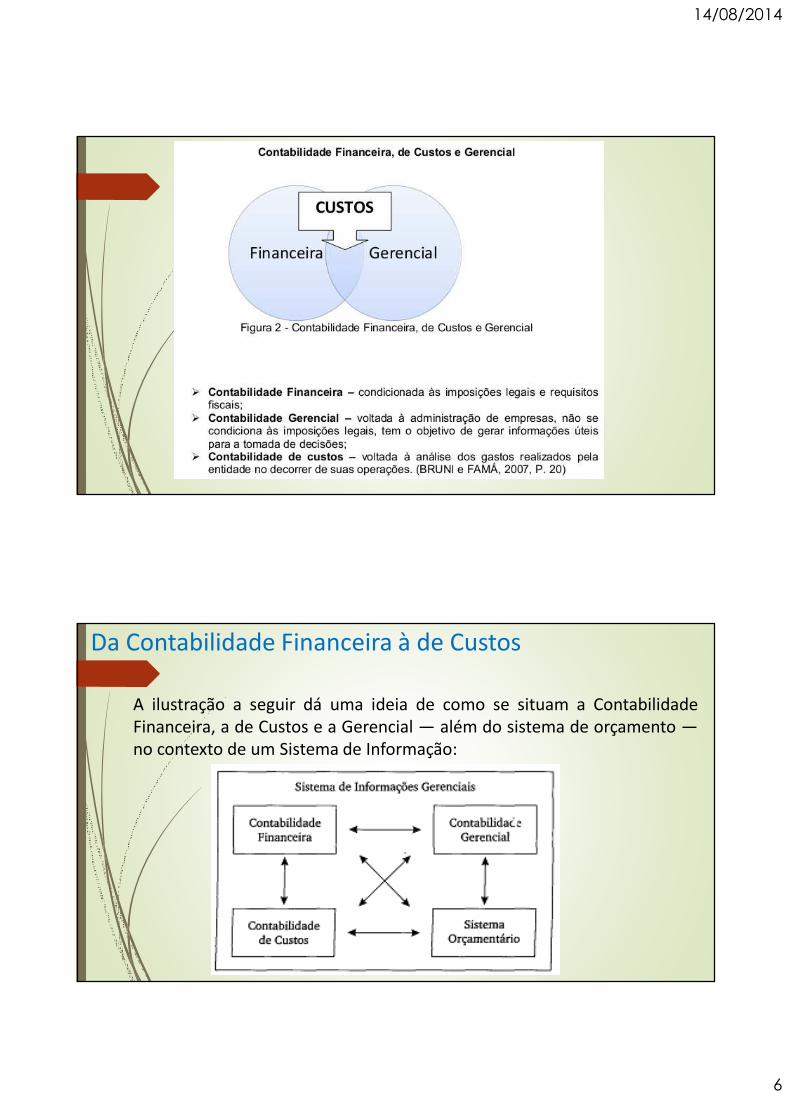

Da Contabilidade Financeira à de Custos

A ilustração a seguir dá uma ideia de como se situam a Contabilidade

Financeira, a de Custos e a Gerencial — além do sistema de orçamento —

no contexto de um Sistema de Informação:

14/08/2014

7

Terminologia Contábil dos Custos

Segundo os autores os custos estão associados a

todos os tipos de organizações, comerciais, não-

comerciais, indústria, varejo e de serviços. As

categorias dos custos em que se incorre e o modo

como eles são classificados dependem do tipo de

organização em análise.

Terminologia Contábil dos Custos

Gasto: compra de um produto ou serviço qualquer, que

gera sacrifício financeiro para a entidade (desembolso),

sacrifício esse representado por entrega ou promessa de

entrega de ativos (normalmente dinheiro).

Exemplos de Gastos: compra de matéria-prima; aquisição de máquinas; energia elétrica consumida entre outros.

14/08/2014

8

Terminologia Contábil dos Custos

Desembolso: pagamento resultante da aquisição do bem ou

serviço.

Exemplos de Desembolso: Pagamento de materiais a um

fornecedor; Pagamento de salário aos funcionários; Pagamento

de impostos, entre outros. O desembolso pode ocorrer antes,

durante ou após a entrada da utilidade comprada

Terminologia Contábil dos Custos

Investimento: gasto ativado em função de sua vida útil ou de

benefícios atribuíveis a futuro(s) período(s).

Exemplos de Investimento: Aquisição de matéria-prima; aquisição de

máquinas; aquisição de ações de outras empresas etc.

Todos os sacrifícios tidos pela aquisição de bens ou serviços (gastos) que

são “estocados” nos ativos da empresa são especificadamente chamados

de investimentos. Como exemplo tem-se a matéria-prima que é um gasto

contabilizado temporariamente como investimento circulante e, a

máquina é um gasto que se transforma em investimento permanente.

14/08/2014

9

Terminologia Contábil dos Custos

Custo: gasto relativo à bem ou serviço utilizado na produção de

outros bens ou serviços (gasto relativo a consumo na produção).

Exemplo de Custos: Matéria-prima consumida; Mão-de-obra direta e

indireta aplicada à área produtiva; aluguel e depreciação aplicados na área

produtiva. Custo é um gasto, reconhecido como custo quando é

relacionado ao consumo na produção de bens e serviços, para a

elaboração de produtos ou realização de um serviço. Assim, a matéria-

prima foi um gasto em sua aquisição que se tornou investimento, e

durante um tempo ficou em estoque; no momento de sua utilização da

elaboração de um bem, surge o custo da matéria-prima como parte do

bem elaborado, que será um novo investimento, ficando ativado (estoque)

até sua venda.

Terminologia Contábil dos Custos

Despesa: bem ou serviço consumido direta ou indiretamente

para a obtenção de receitas (gastos que se destinam às fases de

administração, esforço de vendas e financiamento).

Exemplo de Despesas: Comissões de vendedores; Impostos sobrevendas; Salários administrativos, etc.É a parcela do gasto que ocorre separada das atividades de produção

dos bens e serviços, isto é, são os gastos incorridos durantes asoperações de comercialização sendo representada pelo consumo debens e serviços na obtenção de receitas.As despesas são itens que reduzem o Patrimônio Líquido (lucro) e quetêm essa característica de representar sacrifícios no processo deobtenção de receitas.

14/08/2014

10

Terminologia Contábil dos Custos

Perda: bem ou serviço consumido de forma anormal ou

involuntária.

É um gasto que tem como característica a anormalidade einvoluntariedade que ocorre sem intenção de obtenção de receita.Podemos citar como exemplo, perdas com incêndio, obsoletismo deestoques, gasto com mão-de-obra durante o período de greve etc.Perdas de valores irrelevantes são consideradas como custoou despesa.Assim como as despesas, as perdas são itens que reduzem o PatrimônioLíquido (lucro).

Terminologia Contábil dos Custos

� Custo de produção do período: é a soma dos custos incorridos no

período dentro da fábrica.

� Custo da produção acabada: é a soma dos custos contidos na produção

acabada no período. Podendo incidir custos de produção de períodos

anteriores existentes em unidades que só foram completadas no

presente período.

� Custo dos produtos vendidos: é a soma dos custos incorridos na

produção dos bens e serviços que só agora estão sendo vendidos.

Podendo também incidir custos de produção de diversos períodos, caso

os itens vendidos tenham sido produzidos em diversos períodos

diferentes.

14/08/2014

11

Princípios Contábeis

Princípio da realização da receita: determina o reconhecimento contábil do

resultado (lucro ou prejuízo) apenas quando da realização da receita a qual ocorre no

momento da transferência do bem ou serviço para terceiros.

Princípio da Competência ou da Confrontação entre Despesas e Receitas: após o

reconhecimento da receita, deduzem-se dela todos os valores representativos das

despesas para sua consecução.

Princípio do Custo Histórico como base de valor: os ativos são registrados

contabilmente por seu valor original de entrada, ou seja, histórico. Em países com

inflação não é eficiente, pois o valor do bem pode não ter nada a ver com o seu valor

de reposição do estoque, nem com o valor histórico inflacionado ou deflacionado e

muito menos ainda com o seu valor de venda.

Princípios Contábeis

Conservadorismo ou prudência: obriga a adoção de um espírito de precaução

por parte do contador. Mas, não se pode adotar esse espírito de forma

indiscriminada para não haver subavaliação e intencional da riqueza da entidade

devendo prevalecer o bom-senso de forma a serem observadas as aplicações do

Conservadorismo. As consequências principais dessa regra contábil serão a

avaliação dos estoques e o tratamento a certos custos de produção.

Materialidade ou relevância: desobrigam de um tratamento mais rigoroso

aqueles itens cujo valor monetário é pequeno dentro dos gastos totais.

Consistência ou uniformidade: devido à existência de diversas alternativas

para o registro contábil e, todas válidas dentro dos princípios geralmente aceitos,

deve a empresa adotar uma delas de forma consistente. Devendo essa alternativa

ser utilizada sempre, não podendo a entidade mudar de critério em cada período.

Se necessário a mudança de procedimento, deve a empresa apresentar o fato e o

valor da diferença com relação ao que seria obtido se não houvesse a quebra de

consistência.

14/08/2014

12

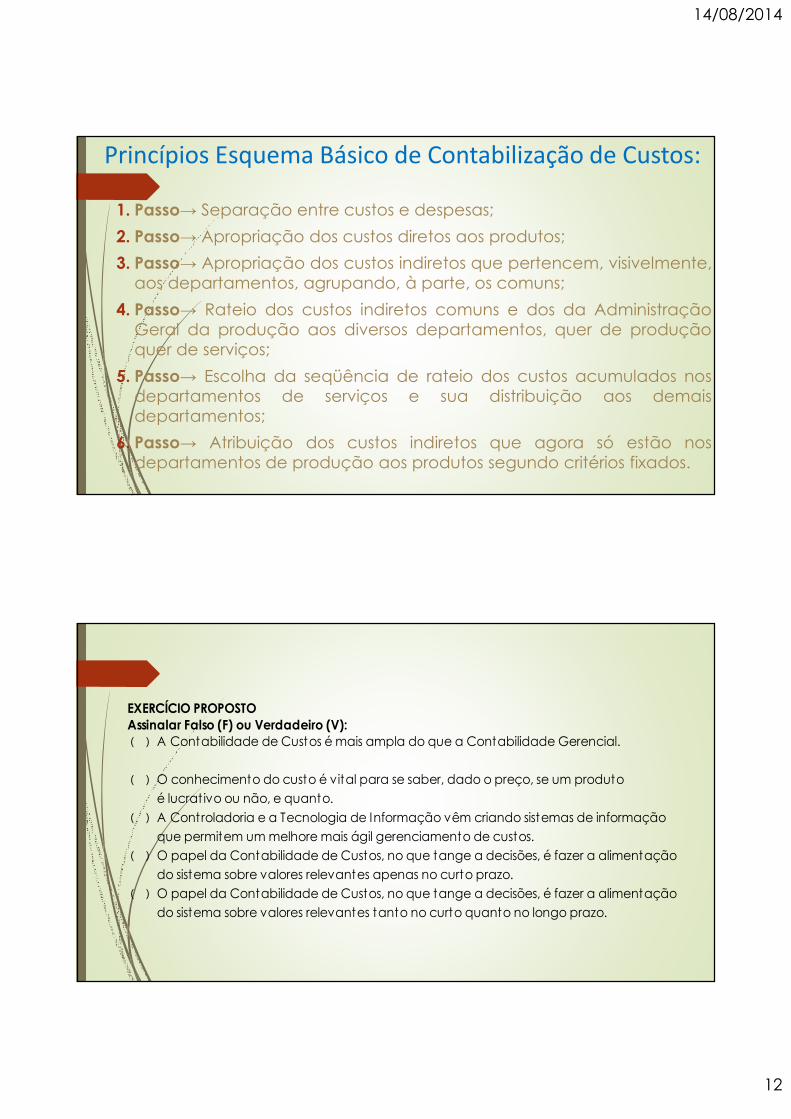

Princípios Esquema Básico de Contabilização de Custos:

1. Passo→ Separação entre custos e despesas;

2. Passo→ Apropriação dos custos diretos aos produtos;

3. Passo→ Apropriação dos custos indiretos que pertencem, visivelmente,aos departamentos, agrupando, à parte, os comuns;

4. Passo→ Rateio dos custos indiretos comuns e dos da AdministraçãoGeral da produção aos diversos departamentos, quer de produçãoquer de serviços;

5. Passo→ Escolha da seqüência de rateio dos custos acumulados nosdepartamentos de serviços e sua distribuição aos demaisdepartamentos;

6. Passo→ Atribuição dos custos indiretos que agora só estão nosdepartamentos de produção aos produtos segundo critérios fixados.

EXERCÍCIO PROPOSTOAssinalar Falso (F) ou Verdadeiro (V): ( ) A Contabilidade de Custos é mais ampla do que a Contabilidade Gerencial.

( ) O conhecimento do custo é vital para se saber, dado o preço, se um produto

é lucrat ivo ou não, e quanto. ( ) A Controladoria e a Tecnologia de Informação vêm criando sistemas de informação

que permitem um melhore mais ágil gerenciamento de custos. ( ) O papel da Contabilidade de Custos, no que tange a decisões, é fazer a alimentação

do sistema sobre valores relevantes apenas no curto prazo. ( ) O papel da Contabilidade de Custos, no que tange a decisões, é fazer a alimentação

do sistema sobre valores relevantes tanto no curto quanto no longo prazo.

14/08/2014

13

EXERCÍCIO PROPOSTOClassifique os eventos descritos a seguir emInvesti mento(1), Custo (C), Despesa (D) ou Perda (P):( ) Compra de matéria-prima( ) Consumo de energia elétrica( ) Utilização de mão-de-obra( ) Consumo de combustível( ) Gastos com pessoal do faturamento (salário)( ) Aquisição de máquinas( ) Depreciação das máquinas( ) Remuneração do pessoal da contabilidade geral (salário)( ) Pagamento de honorários da administração

Classifique os eventos descritos a seguir emInvesti mento(1), Custo (C), Despesa (D) ou Perda (P):( ) Depreciação do prédio da empresa( ) Utilização de matéria-prima(transformação)( ) Aquisição de embalagens( ) Deterioração do estoque de matéria-primapor enchente( ) Remuneração do tempo do pessoal em greve( ) Geração de sucata no processo produtivo( ) Estrago acidental e imprevisível de lote de material( ) Gastos com desenvolvimento de novos produtos e processos( ) Imposto de circulação de mercadorias eserviços (ICMS)( ) Comissões proporcionais às vendas( ) Reconhecimentode duplicata comonão recebível

14/08/2014

14

27

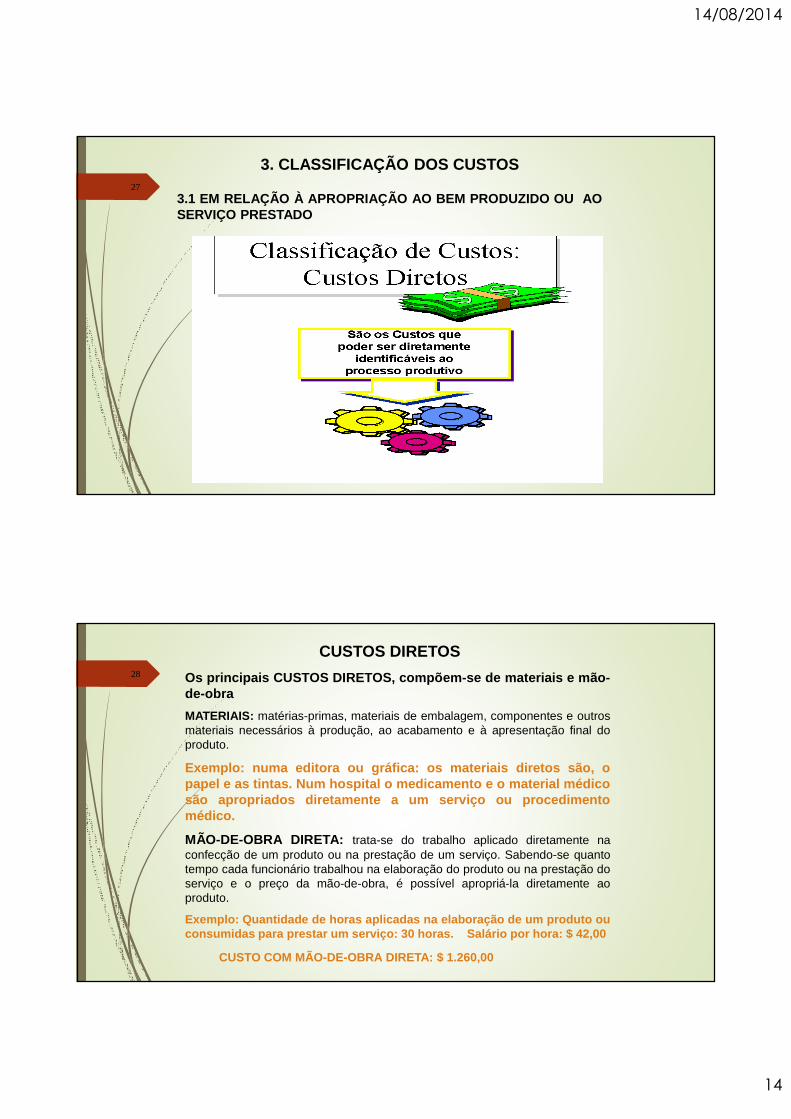

3. CLASSIFICAÇÃO DOS CUSTOS

3.1 EM RELAÇÃO À APROPRIAÇÃO AO BEM PRODUZIDO OU AOSERVIÇO PRESTADO

28

CUSTOS DIRETOS

Os principais CUSTOS DIRETOS, compõem-se de materiais e mão -de-obra

MATERIAIS: matérias-primas, materiais de embalagem, componentes e outrosmateriais necessários à produção, ao acabamento e à apresentação final doproduto.

Exemplo: numa editora ou gráfica: os materiais diretos são, opapel e as tintas. Num hospital o medicamento e o material méd icosão apropriados diretamente a um serviço ou procedimentomédico.

MÃO-DE-OBRA DIRETA: trata-se do trabalho aplicado diretamente naconfecção de um produto ou na prestação de um serviço. Sabendo-se quantotempo cada funcionário trabalhou na elaboração do produto ou na prestação doserviço e o preço da mão-de-obra, é possível apropriá-la diretamente aoproduto.

Exemplo: Quantidade de horas aplicadas na elaboração de um p roduto ouconsumidas para prestar um serviço: 30 horas. Salário por ho ra: $ 42,00

CUSTO COM MÃO-DE-OBRA DIRETA: $ 1.260,00

14/08/2014

15

29

3. CLASSIFICAÇÃO DOS CUSTOS

30

CUSTOS INDIRETOS

Quando não é possível identificar onde ou quanto foi consumi doum gasto para elaboração de um bem ou prestação de serviços,temos a figura do CUSTO INDIRETO. Para apropriá-lo a um bemproduzido ou serviço prestado é necessário algum critério d erateio.

MATERIAIS INDIRETOS: materiais empregados nas atividades auxiliares deprodução.

Exemplo: graxas, lubrificantes, lixas, parafusos de peque no valor.

MÃO-DE-OBRA INDIRETA: representa o trabalho executado em que não épossível relacioná-lo diretamente ou quantificar o valor consumido para aprodução de um bem ou prestação de um serviço.

Exemplo: Salário do Supervisor de uma indústria. Salário da enfermeira-chefe de uma ala de hospital (atendimento de vários paciente s). Salário deum gerente de Auditoria.

OUTROS CUSTOS INDIRETOS: aluguel, depreciação, seguros, gastos comlimpeza, gastos com energia elétrica e água, etc

14/08/2014

16

31

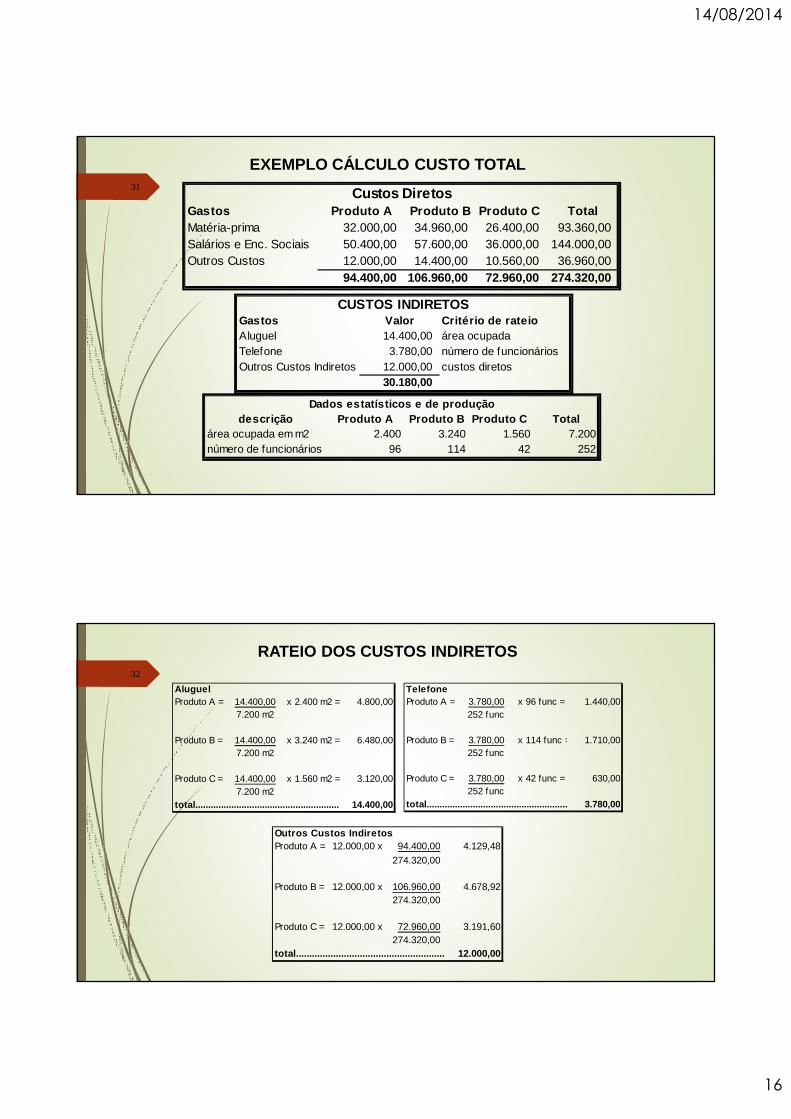

EXEMPLO CÁLCULO CUSTO TOTAL

Gastos Produto A Produto B Produto C TotalMatéria-prima 32.000,00 34.960,00 26.400,00 93.360,00Salários e Enc. Sociais 50.400,00 57.600,00 36.000,00 144.000,00Outros Custos 12.000,00 14.400,00 10.560,00 36.960,00

94.400,00 106.960,00 72.960,00 274.320,00

Custos Diretos

Gastos Valor Critério de rateioAluguel 14.400,00 área ocupadaTelefone 3.780,00 número de funcionáriosOutros Custos Indiretos 12.000,00 custos diretos

30.180,00

CUSTOS INDIRETOS

descrição Produto A Produto B Produto C Totalárea ocupada em m2 2.400 3.240 1.560 7.200número de funcionários 96 114 42 252

Dados estatísticos e de produção

32

RATEIO DOS CUSTOS INDIRETOS

AluguelProduto A = 14.400,00 x 2.400 m2 = 4.800,00

7.200 m2

Produto B = 14.400,00 x 3.240 m2 = 6.480,007.200 m2

Produto C = 14.400,00 x 1.560 m2 = 3.120,007.200 m2

total.............................................. .......... 14.400,00

TelefoneProduto A = 3.780,00 x 96 func = 1.440,00

252 func

Produto B = 3.780,00 x 114 func = 1.710,00252 func

Produto C = 3.780,00 x 42 func = 630,00252 func

total.............................................. .......... 3.780,00

Outros Custos IndiretosProduto A = 12.000,00 x 94.400,00 4.129,48

274.320,00

Produto B = 12.000,00 x 106.960,00 4.678,92274.320,00

Produto C = 12.000,00 x 72.960,00 3.191,60274.320,00

total.............................................. .......... 12.000,00

14/08/2014

17

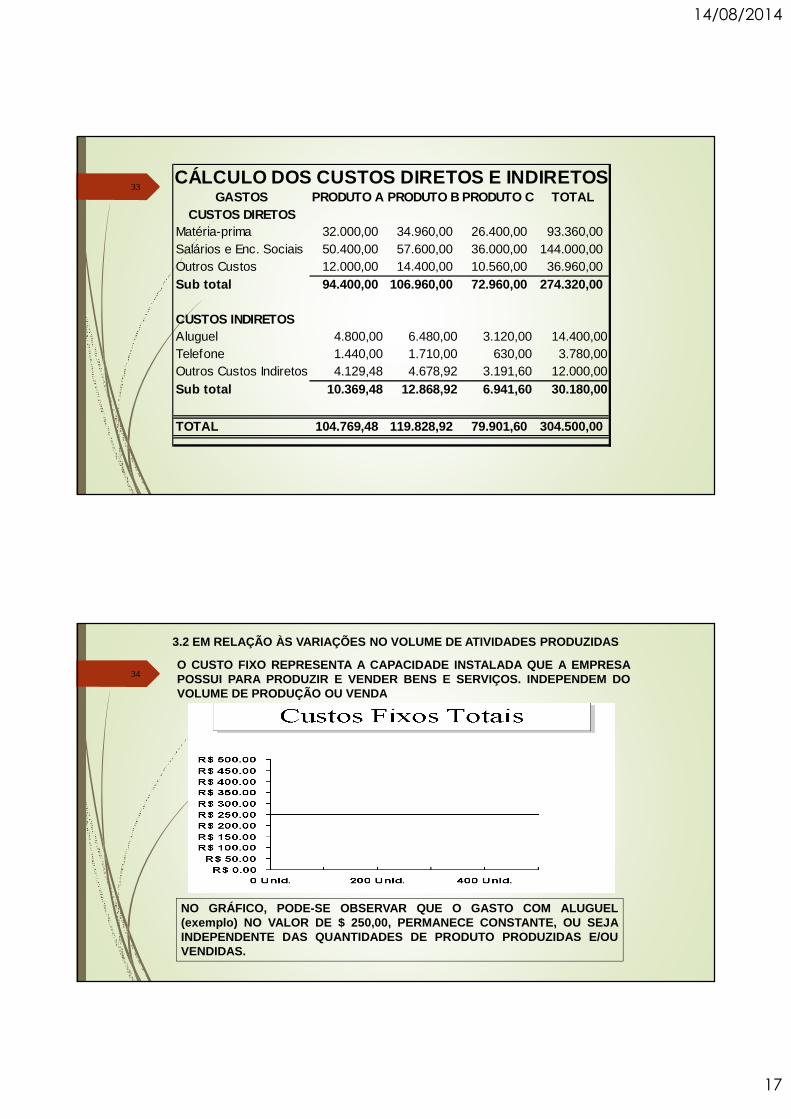

33GASTOS PRODUTO A PRODUTO B PRODUTO C TOTAL

CUSTOS DIRETOSMatéria-prima 32.000,00 34.960,00 26.400,00 93.360,00Salários e Enc. Sociais 50.400,00 57.600,00 36.000,00 144.000,00Outros Custos 12.000,00 14.400,00 10.560,00 36.960,00Sub total 94.400,00 106.960,00 72.960,00 274.320,00

CUSTOS INDIRETOSAluguel 4.800,00 6.480,00 3.120,00 14.400,00Telefone 1.440,00 1.710,00 630,00 3.780,00Outros Custos Indiretos 4.129,48 4.678,92 3.191,60 12.000,00Sub total 10.369,48 12.868,92 6.941,60 30.180,00

TOTAL 104.769,48 119.828,92 79.901,60 304.500,00

CÁLCULO DOS CUSTOS DIRETOS E INDIRETOS

34

3.2 EM RELAÇÃO ÀS VARIAÇÕES NO VOLUME DE ATIVIDADES PRODUZIDAS

O CUSTO FIXO REPRESENTA A CAPACIDADE INSTALADA QUE A EMPRESAPOSSUI PARA PRODUZIR E VENDER BENS E SERVIÇOS. INDEPENDEM DOVOLUME DE PRODUÇÃO OU VENDA

NO GRÁFICO, PODE-SE OBSERVAR QUE O GASTO COM ALUGUEL(exemplo) NO VALOR DE $ 250,00, PERMANECE CONSTANTE, OU SEJAINDEPENDENTE DAS QUANTIDADES DE PRODUTO PRODUZIDAS E/OUVENDIDAS.

14/08/2014

18

35

À medida em que a empresa aumenta sua produção e venda, observ a-seque o CUSTO FIXO TOTAL diluí-se por esta produção, ou seja, a e mpresaestá aproveitando muito bem a sua capacidade instalada.

CUSTO FIXO TOTAL $ 250,00 por mês

PRODUÇÃO: 200 unidades = CUSTO FIXO UNITÁRIO: $ 1,25

PRODUÇÃO: 300 unidades = CUSTO FIXO UNITÁRIO: $ 0,83

PRODUÇÃO: 500 unidades = CUSTO FIXO UNITÁRIO: $ 0,50

36

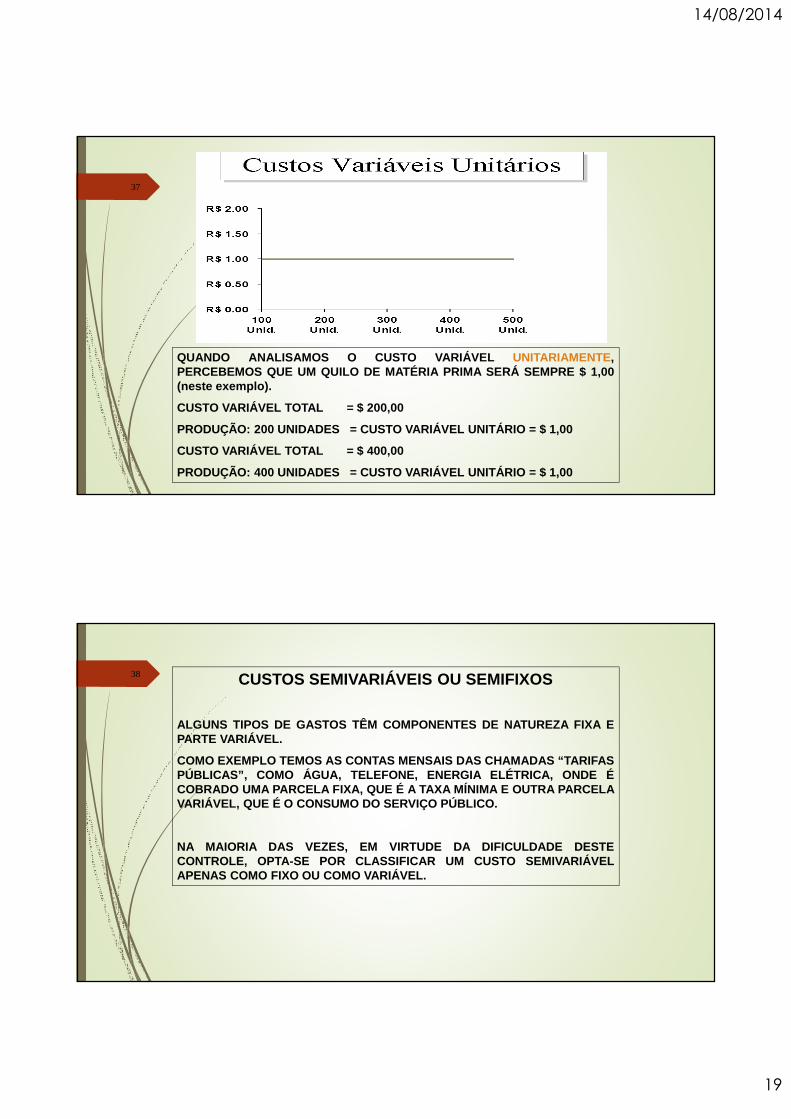

O CUSTO VARIÁVEL, AO CONTRÁRIO DO CUSTO FIXO, ALTERA-SE EMFUNÇÃO DO VOLUME DE PRODUÇÃO DA EMPRESA.

NO GRÁFICO, PODE-SE OBSERVAR QUE O GASTO COM MATÉRIA-PRIMA(exemplo) AUMENTA EM FUNÇÃO DO VOLUME DE PRODUÇÃO.

CUSTO VARIÁVEL UNITÁRIO = $ 1,00 p/Kg

PRODUÇÃO: 200 UNIDADES = CUSTO VARIÁVEL TOTAL = $ 200,00

PRODUÇÃO: 400 UNIDADES = CUSTO VARIÁVEL TOTAL = $ 400,00

14/08/2014

19

37

QUANDO ANALISAMOS O CUSTO VARIÁVEL UNITARIAMENTE,PERCEBEMOS QUE UM QUILO DE MATÉRIA PRIMA SERÁ SEMPRE $ 1,00(neste exemplo).

CUSTO VARIÁVEL TOTAL = $ 200,00

PRODUÇÃO: 200 UNIDADES = CUSTO VARIÁVEL UNITÁRIO = $ 1,00

CUSTO VARIÁVEL TOTAL = $ 400,00

PRODUÇÃO: 400 UNIDADES = CUSTO VARIÁVEL UNITÁRIO = $ 1,00

38 CUSTOS SEMIVARIÁVEIS OU SEMIFIXOS

ALGUNS TIPOS DE GASTOS TÊM COMPONENTES DE NATUREZA FIXA EPARTE VARIÁVEL.

COMO EXEMPLO TEMOS AS CONTAS MENSAIS DAS CHAMADAS “TARIFASPÚBLICAS”, COMO ÁGUA, TELEFONE, ENERGIA ELÉTRICA, ONDE ÉCOBRADO UMA PARCELA FIXA, QUE É A TAXA MÍNIMA E OUTRA PARCELAVARIÁVEL, QUE É O CONSUMO DO SERVIÇO PÚBLICO.

NA MAIORIA DAS VEZES, EM VIRTUDE DA DIFICULDADE DESTECONTROLE, OPTA-SE POR CLASSIFICAR UM CUSTO SEMIVARIÁVELAPENAS COMO FIXO OU COMO VARIÁVEL.

14/08/2014

20

39

Classifique os seguintes Custos em Fixos ou Variáveis:

a) Desgaste dos pneus dos ônibus de uma empresa de turismo ___

b) Salários do pessoal da segurança de uma indústria petroquímica___

c) Filmes radiológicos consumidos num hospital ___

d) Depreciação do prédio de uma fábrica de armas ___

e) Pólvora utilizada numa fábrica de fogos de artifícios ___

f) Peças para manutenção dos veículos numa locadora ___

g) Cacau, açúcar e leite utilizado numa fábrica de sorvete ___

h) Madeira utilizada numa fábrica de caixotes ___

i) Aluguel do prédio de uma clínica dentária ___

j) Asfalto consumido por uma pavimentadora de vias públicas ___

k) Comissões médicas num hospital ___

40Com base nas informações seguintes, calcule o custo unitári o de produção:

quantidade produzida 10.000 unidades

Custos variáveis por unidades $ 54,00

Custos fixos do período $ 150.000,00

CUSTO UNITÁRIO = _________

Volume deAtendimento

Custo FixoTotal

Custo Fixo porPaciente

Custo Variávelpor paciente

Custo totalpor paciente

960 200.000, 210,1.200 200.000, 210,2.400 200.000, 210,

Complete o demonstrativo abaixo indicando o custo por pacie nte:

Related Documents