Prof. Geraldo Pimentel CONTABILIDADE DE CUSTOS Analise e Gestão Estratégica dos APRESENTAÇÃO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Prof. Geraldo Pimentel

CONTABILIDADE DE CUSTOSAnalise e Gestão Estratégica dos Custos

APRESENTAÇÃO

ANÁLISE DA TENDÊNCIA

ANÁLISE DA TENDÊNCIA

1 - ESTAR NA FRENTE 1 - ESTAR NA FRENTE O QUE PODERIA SERO QUE PODERIA SER

2 - CORRER ATRÁS 2 - CORRER ATRÁS O QUE PODE SERO QUE PODE SER

3 - SER ATROPELADO 3 - SER ATROPELADO O QUE ÉO QUE É

POSIÇÃO DE CADA UM DE NÓS

Utilizaremos para demonstrar alguns conceitos fundamentais,um instrumento que mostra a lógica DIALÉTICA de Hagel, a saber:- 1.º Triângulo: unidade, diferença, unidade da diferença- 2.º Triângulo: Tese, antítese, síntese

SÍNTESEUnidade - diferença

diferença

ANTITESE

unidade

TESE

INTRODUÇÃO

Resultado do problema (resultado da pesquisa)

Enunciado do problema (pesquisa)

Dados do problema ( pesquisa

O SENTIDOS DAS SETAS MOSTRAM A LÓGICA QUE SE QUER PASSAR

LÓGICA DO INSTRUMENTO DE ANÁLISE

CONTROLE

PLANEJAMENTOEXECUÇÃO

O SENTIDOS DAS STAS MOSTRAM LÓGICA QUE SE QUER PASSAR

ARTICULAÇÃO DEPLANEJAMENTO, EXECUÇÃO, CONTROLE

O esquema abaixo retrata a articulação dos agentes da economia:

GOV

PF

PF

PF

PF

PF

PF

PF

PF

PF

PF

PF

PF

PF

PF

PF

PJ

GOV

PJ PJ

PJ

MODELO DE CADEIA PESSOAS FISICAS E JURIDICAS

PREÇOS

TARIFAS PÚBLICAS

TRIBUTOS

3 -Concessionárias e Permissionárias

2 -Instituições Privadas

1- Instituições Públicas

1-Direito Público 2 – Direito Privado 3 –Direito Público e Privado

Regime Júridico:

TIPOS DE INSTITUIÇÕES

ATIVIDADES

Natu-reza

INDUSTRIAL

EXTRATIVA

COMERCIAL

Consumi-dor

INDUSTRIAL

INDUSTRIAL

COMERCIAL

IUM IPI / ICMS ICMS

IMPOSTO APLICÁVEIS

EMPRESAVenda

De Produtos eServiços

InsumosFornecedores Produtos Usuários

RELACIONAMENTO DA EMPRESA: INSUMO - PRODUTTO

EMPRESA

Acionistas

Fornecedores

Inst Financ.

Governo

Clientes

Empregados

AMBIENTE DA EMPRESA

BALAN-ÇO

PATRI-MONIAL

Ano 1

BALAN-ÇO

PATRI-MONIAL

Ano 2

1

2

Fluxo

-A linguagem do negócio é o dinheiro $

-Onde está aplicado e qual é a sua origem

O objeto do estudo é o patrimônio e suas variações qualitativas e quantitativas ( Fluxo)

LINGUAGEM DA EMPRESA

Com o surgimento das indústrias que faziam produção em série, sentiu-se a necessidade de que a contabilidade incorporasse o controle sobre as várias fases de produção, na acumulação e na determinação dos custos dos bens – surgindo daí uma contabilidade setorial específica para atender ao ramo industrial

FASE 1

Custo da Fase 1

FASE 2

Custo da Fase 2

FASE 3

Custo da Fase 3

CONTABILIDADE INDUSTRIAL -FASES

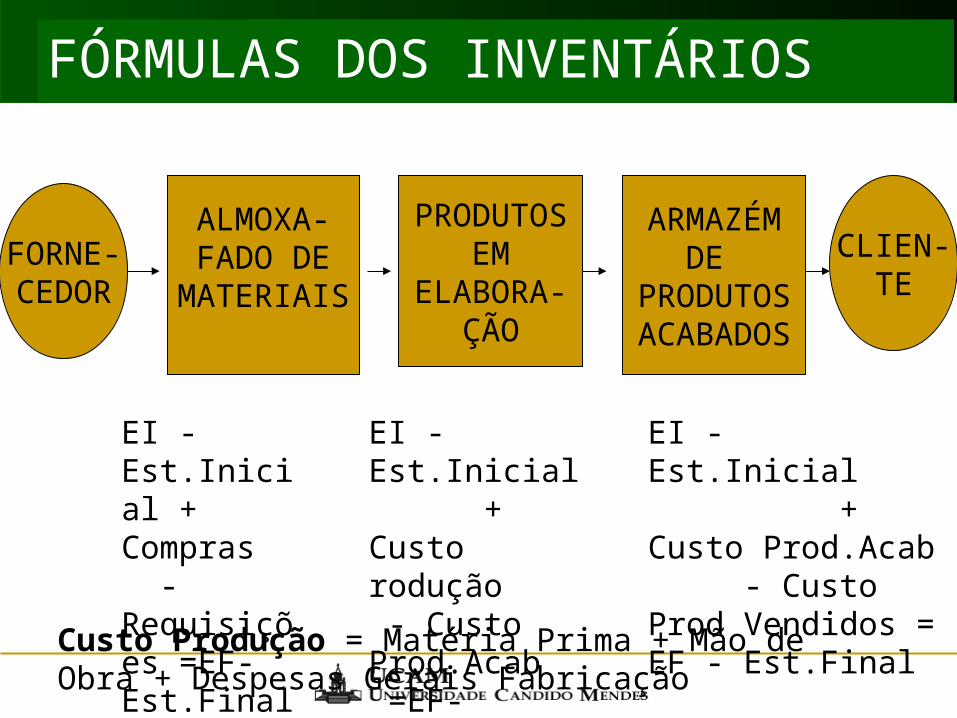

FÓRMULAS DOS INVENTÁRIOS

FORNE-CEDOR

CLIEN-TE

ALMOXA-FADO DE

MATERIAIS

PRODUTOSEM

ELABORA-ÇÃO

ARMAZÉMDE

PRODUTOSACABADOS

EI -Est.Inicial + Compras - Requisições =EF-Est.Final

EI - Est.Inicial + Custo rodução - Custo Prod.Acab =EF- Est.Final

EI - Est.Inicial + Custo Prod.Acab - Custo Prod Vendidos = EF - Est.Final

Custo Produção = Matéria Prima + Mão de Obra + Despesas Gerais Fabricação

Contabilidade

Financeiro

Pessoal Estoque

Faturamento

Compras

Planej.ControleDa ProduçãoVendas

Patrimônio

Caixa

Bancos

Fiscal

GPO

2007

MODELO CORPORATIVO

MODELO EMPRESARIAL

ativo

Passivo Operacional

Passivo Financeiro

Patrimônio Líquido

PASSIVO

REMUNERADO

Custo

e

Despesas

Totais

Lucro Líquido

menosVendas

Líquidas

Custos Fixos

Custos Variáveis

FÓRMULA PATRIMONIAL

P = B + D - O

PL SL

ATIVO PASSIVO

A – P = SL

A = P SL nula

A > P SL positiva

A < P SL negativa

passivo a descoberto

+R -D

Movimentação (Fluxo)Qualitativa – permuta

Quantitativa - modificação

Econômica / Financeira

FÓRMULA PREÇO DE VENDA

V = CPV + DGAV + DF + L

P x Q MO

MT

MQ

MD

MO

MT

MQ

MD

MO

MT

MQ

MD

DRE

4 Ms Mão de Obra – Material – Máquina - Método

PREÇO PARA FABRICAR E VENDER

CUSTO

DESPESAS

LUCRO

Despesas Administrativas

Vendas

Financeiras

Quanto aos

Produtos

Quanto ao

Volume de

Produção

Diretos

Indiretos

Fixos

Variáveis

Matéria Prima e Mão-de-Obra Direta

Mão-de-Obra Indireta, materiais Indiretos, Energia Elétrica, Seguro, Depreciação, aluguel, combustível, etc.

Mão de Obra indireta, Seguro,depreciação, aluguel

Matéria Prima, Mão-de-Obra Direta, Energia Elétrica, material Indireto, Combustível

PREÇO

DE

VENDA

EXERCÍCIO SOCIAL

RO

-DO

=LO

REO

-DEO

=LEO

Ajustes de exercício anteriores

NECESSIDADE DE CAPITAL DE GIRO - NCG

Compra Pagamento da Compra

Venda Recebimento da Venda

NCG

Conceitos

Figura 3 – Demonstração da Necessidade de Capital de Giro Fonte : Adaptado de Ross; Westerfield e Jordan, 1998

ANÁLISE E GESTÃO DE CUSTOS SUMÁRIO

1 – ANÁLISE E ALOCAÇÃO DE CUSTOS

2 – ASPECTOS TRIBUTÁRIOS DA CONTABILIDADE DE CUSTOS

3 – CUSTOS PARA CONTROLE

4 – ANÁLISE DAS VARIAÇÕES DE CUSTOS

5 – ANÁLISE AVANÇADA DO COMPORTAMENTOS DOS CUSTOS

6 – O CUSTO E A DETERMINAÇÃO DO PREÇO DE VENDA

ANÁLISE DA ALOCAÇÃO DE CUSTOS

1 - DEPARTAMENTALIZAÇÃO DOS CUSTOS

2 - CUSTOS E A CAPACIDADE PRODUTIVA

3 - CUSTOS COMUNS: CO-PRODUTOS E SUBPRODUTOS

4 - TRATAMENTO DAS PERDAS DE MATERIAIS

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

1 – Conceitos e critérios para estabelecimentos do Centro de Custo

2 – Bases e rateio dos custos indiretos

3 – Tipos de distribuição dos Custos Indiretos

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

1 - Conceitos de departamentos e Centros de Custos

Iremos abordar os custos indiretos aos produtos via departamentos. Os departamentos serão aqui utilizados para a acumulação dos custos.

Observando o organograma da empresa, na sua divisão fabril, vamos encontrar os departamentos.

Segundo Horngren “Estes departamentos são frequentemente chamados centro de custos. Centro de Custo é o menor segmento de atividade ou área de responsabilidade para o qual se acumulam custos. O centro de custo típico é o departamento, mas,às vezes, o departamento pode ter vários centros de custos.”

Assim, uma empresa pode subdividir um departamento em setores, cada um sendo um centro de custos. Por exemplo: o departamento de costura pode ser dividido em setor de calças, setor de camisas e assim por diante.

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Com exceção da matéria prima, cujo custo é identificado com o produto, os demais custos de uma empresa são identificados com os departamentos, embora a matéria prima também seja consumida nesses lugares onde os produtos são elaborados. Segrega-se dos custos dos departamentos aqueles referentes à mão-de-obra direta, que pode ser imediatamente identificada com os produtos, como também a matéria prima; o que sobra são os custos indiretos.

Inicialmente, os custos dos departamentos são decorrentes de suas estruturas, que compreendem os custos fixos. Em alguns departamentos ocorrem os custos variáveis, decorrentes da produção por eles elaborada.

Podemos subdividir os departamentos fabris em dois grupos:

1o. Grupo - Formados pelos departamentos que trabalham os produtos, os quais denominaremos por departamento produtivos, como por exemplo, departamento de usinagem, montagem e pintura.

2o. Grupo - formados pelos departamentos que não trabalham os produtos, os quais denominaremos por departamentos auxiliares, como, por exemplo, a administração da fábrica, almoxarifado e controle de qualidade;

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Atribuições dos Departamentos:

Departamentos Produtivos:

- Usinagem – executa os serviços de plaina, torno e furação de peças

- Montagem – executa a montagem do produto final conforme especificação de engenharia

- Pintura – executa a pintura conforme especificação da engenharia.

Departamentos Auxiliares:

- Administração Geral da Fábrica – é o departamento que abriga a diretoria industrial; o planejamento, a programação e o controle da produção; a engenharia industrial; e outros administrativos.

- Almoxarifado – e o responsável pela guarda de toda a matéria-prima e materiais diversos consumidos na produção, materiais de higiene, limpeza e de escritório.

- Controle de Qualidade – é o responsável pela qualidade do produto final, atuando inclusive durante o processo de fabricação.

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Identificação das despesas indiretas:

Alguns custos são identificáveis com os departamentos e outros não. Aqueles identificáveis denominaremos de Custos Próprios dos Departamentos e os demais, de Custos Comuns dos Departamentos.

Exemplos de Custos Próprios dos Departamentos:

Mão-de-obra indireta – reconhecemos o quanto cabe a cada departamento utilizando a folha de pagamentos, da qual iremos utilizar o montante de salários e acrescentar os encargos sociais.

Depreciação – reconhecemos o custo da depreciação de cada departamento pelo controle patrimonial dos equipamentos ativados.

Materiais diversos (de escritório, higiene, limpeza e auxiliares de produção) – reconhecemos o consumo de cada departamento pelas requisições emitidas.

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Exemplos de Custos Comuns:

Energia Elétrica - (supondo não haver medidor de consumo nos departamentos),

Água - (supondo não haver hidrômetro em cada departamento)

Telefone - (supondo haver uma central telefônica)

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Custeamento dos Custos Indiretos de Fabricação – CIF

TIPOS DE DISTRIBUIÇÃO:

Distribuição Primária Distribuição dos custos e despesas específicas pelos vários centros de custo

Distribuição Secundária Distribuição de um centro de custos por vários outros centros de custo.

FÓRMULAS BÁSICAS:

Distribuição Primária

- Cálculo do Coeficiente de Rateio R = CI / FR

- Alocação CIc = R x FRc

onde: R= valor unitário de custo a ser atribuído; CI = Custo Total Específico a ser rateado; FR = Fator de Rateio ou Base de Rateio que servirá de parâmetro para a distribuição do custo; CIc = Centro de Custo específico que vai receber o rateio; FRc = Fator de Rateio ou Base de Rateio de cada Centro de Custo.

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Exemplo:

Custo Indireto Aluguel de $2.000

Centro de Custo Área Ocupada

C1 300m2

C2 500m2

C Serviço 200m2

Total 1.000m2

R= Aluguel R = $2.000 = $2 por m2 ocupado

Área ocupada 1000m2

Aluguel Cx = R x Área Ocupada de Cx , assim:

Aluguel C1 = $2 x 300m2 = $600

Aluguel C2 = $2 x 500m2 = $1.0000

Aluguel C.Serviços = $2 x 200m2 = $400

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Distribuição Secundária:

- Cálculo do Coeficiente de Rateio

Rateio do Centro Serviço = . CI Total C Serviço .

Valor Total Centros de Produção

- Alocação

CI C.Serviço para CP.Produção n = Rateio C Serviço x Valor Centro Produção n

Exemplo: Total CI do Centro de Serviços $400

Centro de Produção Valor Total do Centro

CP1 $600

CP2 $1.000

total $1.600

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

Distribuição Secundária:

- Cálculo do Coeficiente de Rateio

Rateio do Centro Serviço = . $400 = $0,25

$1.600

- Alocação

Centro de Produção Valor Total do Centro

CP1 $0,25 x $600 = $150

CP2 $0,25 x $1.000=$250

Ressalte-se que tanto o numerador e o denominador variam em função do tipo de Custo e do Fator ou Base de rateio que se queira empregar

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

OUTRO EXEMPLO - APROPRIAÇÃO DE CUSTOS INDIRETOS DE FABRICAÇAO

DEPARTAMENTOS AUXILIARES DEPARTAMENTOS PRODUTIVOS TOTAIS

Administ Almox Contr Qual Usinagem Montagem Pintuta

BASES DE RATEIO

1 - Qte. De Empregados 6 2 3 10 15 4 40

2 - Área (m2) 50 80 30 400 340 100 1.000

3 - Potência (kw) 70 40 140 1.300 1.100 850 3.500

4 - Qte Aparelhos Telef 5 1 1 1 1 1 10

5 - Qte Req Material 30 10 60 400 200 100 800

6 - Horas/Homem (HH) 1.200 1.000 2.200

7 - Horas/Máquina (HM) 700,00 700

8 - Horas de Contr Qualidade 100,00 120,00 80,00 300

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS DEPARTAMENTOS AUXILIARES DEPARTAMENTOS PRODUTIVOS TOTAIS

Administ Almox Contr Qual Usinagem Montagem Pintuta

CUSTOS PRÓPRIOS -

9 - Mão-de-Obra Indireta 72.000 8.000 25.000 120.000 130.000 50.000 405.000

10- Materiais Diversos 2.500 500 700 30.000 70.000 40.000 143.700

11- Depreciação 1.500 300 2.500 23.000 12.000 7.000 46.300

12- Sub-total 76.000 8.800 28.200 173.000 212.000 97.000 595.000

CUSTOS COMUNSBase Rat

13- Energia Elétrica 3 35.000

14- Água 1 2.500

15- Telefone 4 10.000

16- Aluguel 2 100.000

17- Sub-total 147.500

18- Total CIF dos Departamentos 742.500

RATEIO DOS AUXILIARES

19- Administração 1

20- Almoxarifado 5

21- Contr. Qualidade 8

22- Total CIF dos Dep.Produtivos

23- Bases de Rateio dos CIF dos Deprt Produtivos

24- Taxas de Rateios

DEPARTAMENTALIZAÇÃO DOS CUSTOS INDIRETOS

DEPARTAMENTOS AUXILIARES DEPARTAMENTOS PRODUTIVOS TOTAIS

Administ Almox Contr Qual Usinagem Montagem Pintuta

CUSTOS PRÓPRIOS -

9 - Mão-de-Obra Indireta 72.000 8.000 25.000 120.000 130.000 50.000 405.000

10- Materiais Diversos 2.500 500 700 30.000 70.000 40.000 143.700

11- Depreciação 1.500 300 2.500 23.000 12.000 7.000 46.300

12- Sub-total 76.000 8.800 28.200 173.000 212.000 97.000 595.000

CUSTOS COMUNS Base Rat

13- Energia Elétrica 3 700 400 1.400 13.000 11.000 8.500 35.000

14- Água 1 375 125 188 625 938 250 2.500

15- Telefone 4 5.000 1.000 1.000 1.000 1.000 1.000 10.000

16- Aluguel 2 5.000 8.000 3.000 40.000 34.000 10.000 100.000

17- Sub-total 11.075 9.525 5.588 54.625 46.938 19.750 147.500

18- Total CIF dos Departamentos 87.075 18.325 33.788 227.625 258.938 116.750 742.500

RATEIO DOS AUXILIARES

19- Administração 1 (87.075) 5.122 7.683 25.610 38.415 10.244 -

20- Almoxarifado 5 (23.447) 1.851 12.341 6.170 3.085 -

21- Contr. Qualidade 8 (43.322) 14.441 17.329 11.552 -

22- Total CIF dos Dep.Produtivos 280.016 320.852 141.632 742.500

23- Bases de Rateio dos CIF dos Deprt Produtivos 700 1.200 1.000

24- Taxas de Rateios 400,0234 267,3766 141,6317

Related Documents