UNIVERSIDAD CUAUHTÉMOC Con reconocimiento de validez oficial de Estudios Superiores según acuerdo de la S.E.P. Nº 912247 del 22 de diciembre de 1991 FACULTAD DE TURISMO 8vo SEMESTRE AUDITORIA HOTELERA MAESTRO: MERARDO LINARES GUTIERREZ PUEBLA, PUEBLA AGOSTO 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 1/116

UNIVERSIDAD CUAUHTÉMOCCon reconocimiento de validez oficial de Estudios Superiores según acuerdo de la

S.E.P. Nº 912247 del 22 de diciembre de 1991

FACULTAD DE TURISMO8vo SEMESTRE

AUDITORIA HOTELERA

MAESTRO: MERARDO LINARES GUTIERREZ

PUEBLA, PUEBLA AGOSTO 2011

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 2/116

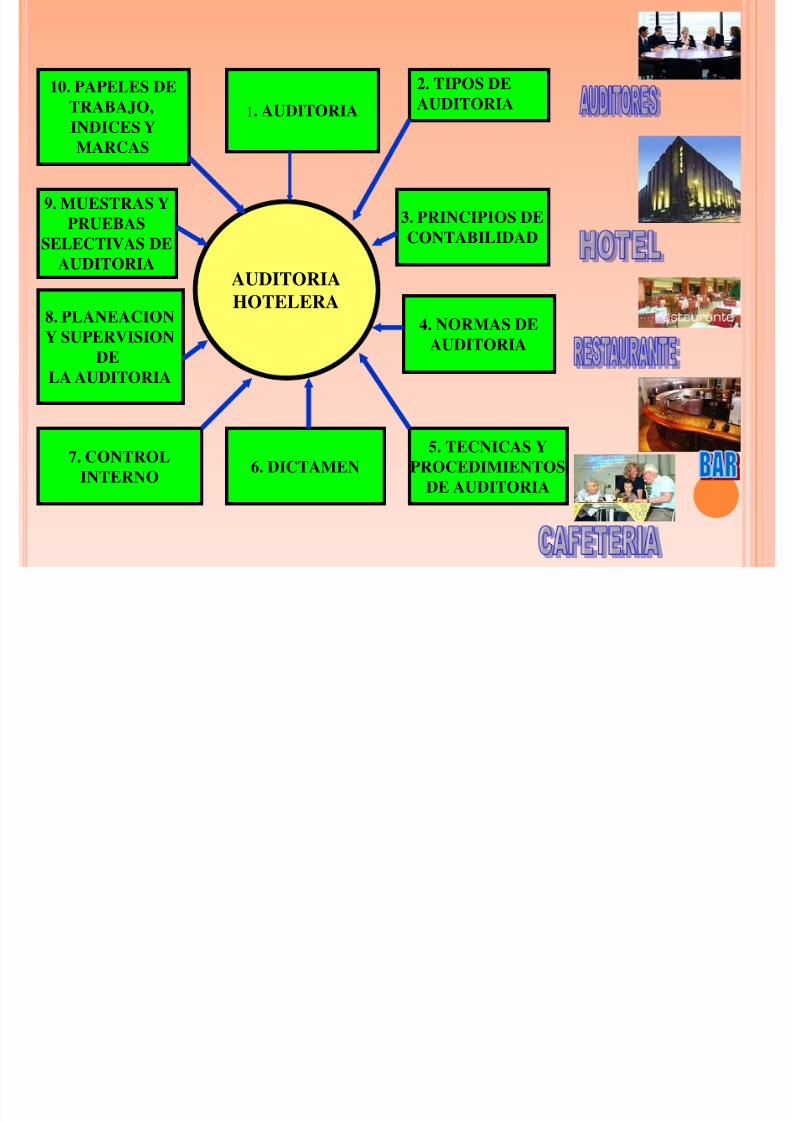

AUDITORIA HOTELERA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 3/116

AUDITORIA

HOTELERA

1. AUDITORIA

7. CONTROL

INTERNO6. DICTAMEN

5. TECNICAS Y

PROCEDIMIENTOS

DE AUDITORIA

8. PLANEACION

Y SUPERVISION

DE

LA AUDITORIA

4. NORMAS DE

AUDITORIA

10. PAPELES DE

TRABAJO,

INDICES YMARCAS

3. PRINCIPIOS DE

CONTABILIDAD

9. MUESTRAS Y

PRUEBAS

SELECTIVAS DE

AUDITORIA

2. TIPOS DE

AUDITORIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 4/116

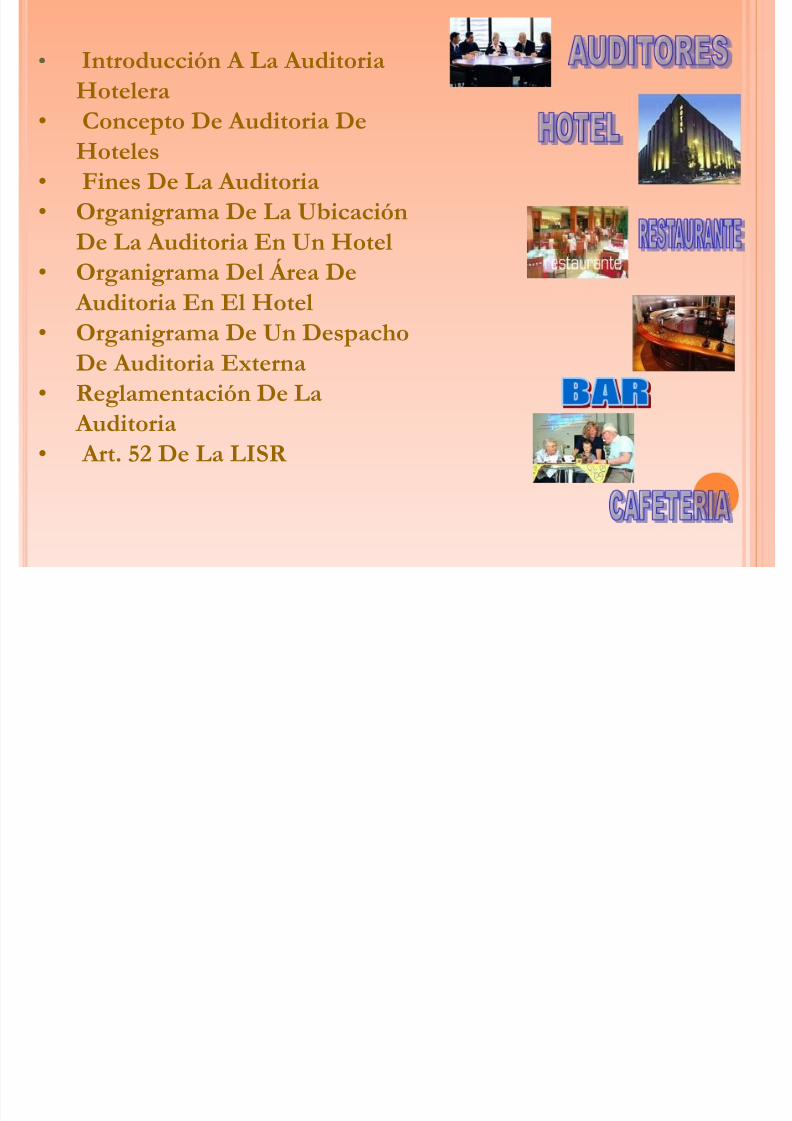

• Introducción A La AuditoriaHotelera

•

Concepto De Auditoria DeHoteles• Fines De La Auditoria• Organigrama De La Ubicación

De La Auditoria En Un Hotel• Organigrama Del Área De

Auditoria En El Hotel• Organigrama De Un Despacho

De Auditoria Externa•

Reglamentación De La Auditoria• Art. 52 De La LISR

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 5/116

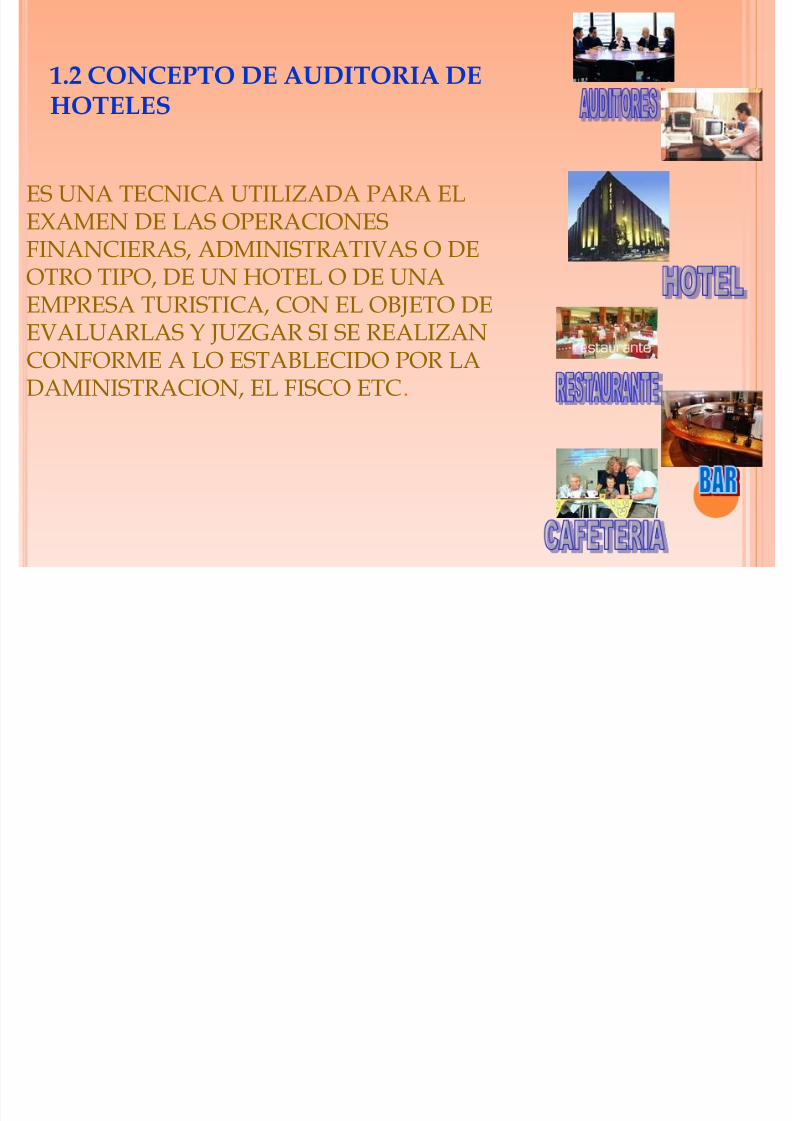

1.2 CONCEPTO DE AUDITORIA DEHOTELES

ES UNA TECNICA UTILIZADA PARA EL

EXAMEN DE LAS OPERACIONES

FINANCIERAS, ADMINISTRATIVAS O DE

OTRO TIPO, DE UN HOTEL O DE UNA

EMPRESA TURISTICA, CON EL OBJETO DE

EVALUARLAS Y JUZGAR SI SE REALIZAN

CONFORME A LO ESTABLECIDO POR LA

DAMINISTRACION, EL FISCO ETC.

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 6/116

1.3 FINES DE LA AUDITORIA

VERIFICA QUE LAS OPERACIONES SE REGISTRANDE ACUERDO A LOS PRINCIPIOS DE CONTABILIDADGENERALMENTE ACEPTADOS POR IMCP.

VERIFICA Y EVALUA EL CONTROL INTERNOVERIFICA QUE NO HAYA DESVIACIONES,IRREGULARES, ERRORES Y FRAUDES EN LOS BIENES,VALORES DEL HOTEL TANTO CONTABLES COMOADMINISTRATIVOS.VERIFICA DE LA VERACIDAD DE LA INFORMACIONFINANCIERA Y EL PAGO DE LAS OBLIGACIONESFISCALES

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 7/116

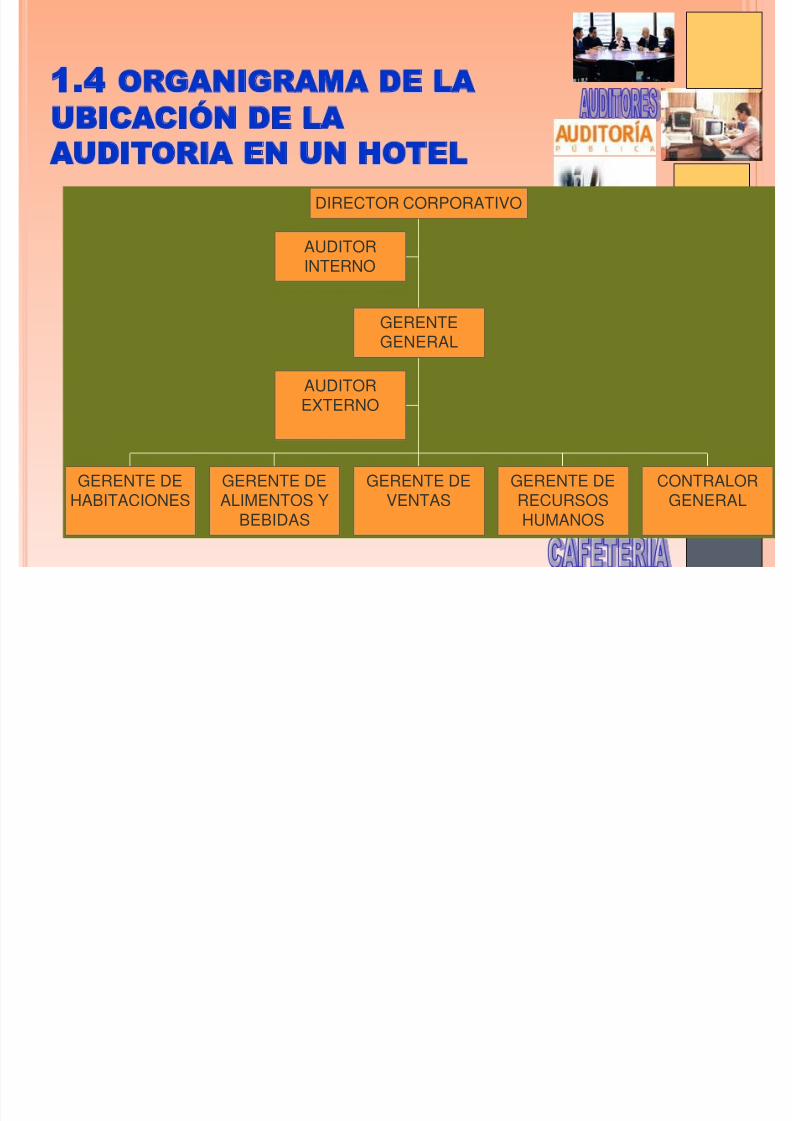

1.4 ORGANIGRAMA DE LA

UBICACIÓN DE LAAUDITORIA EN UN HOTEL

AUDITOR

INTERNO

AUDITOR

EXTERNO

GERENTE DE

HABITACIONES

GERENTE DE

ALIMENTOS Y

BEBIDAS

GERENTE DE

VENTAS

GERENTE DE

RECURSOS

HUMANOS

CONTRALOR

GENERAL

GERENTE

GENERAL

DIRECTOR CORPORATIVO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 8/116

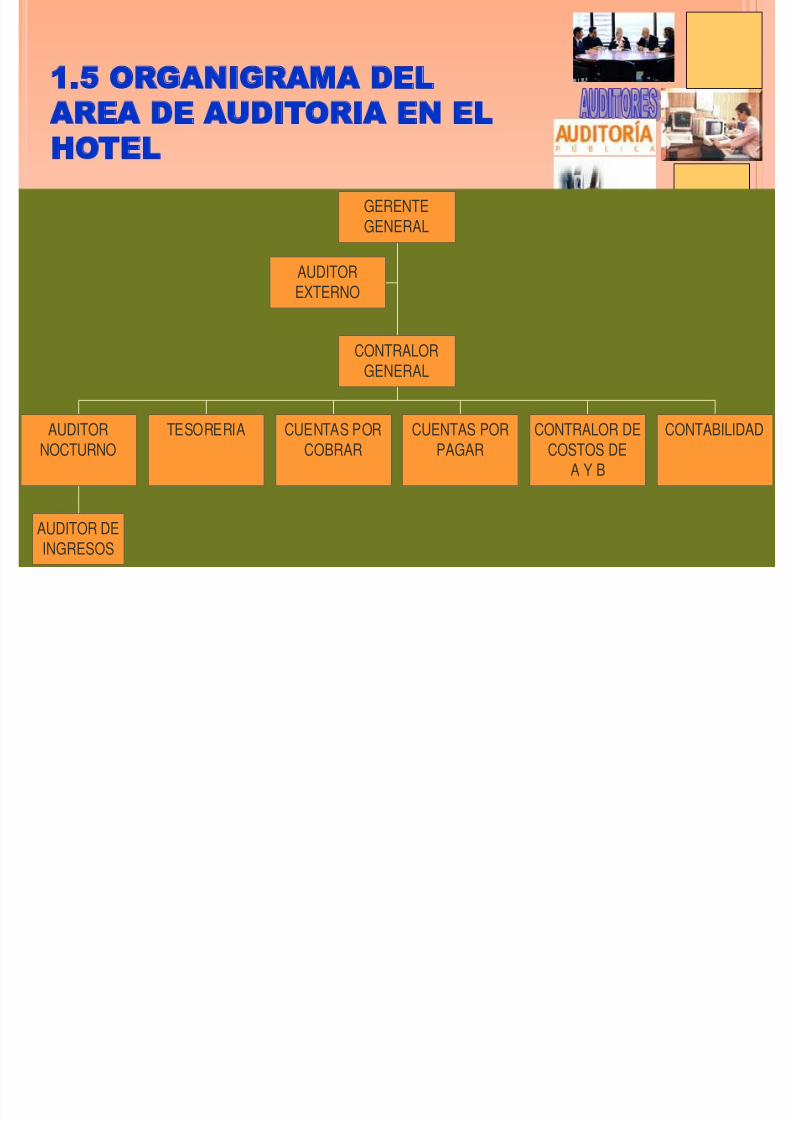

1.5 ORGANIGRAMA DELAREA DE AUDITORIA EN ELHOTEL

AUDITOR

EXTERNO

AUDITOR DEINGRESOS

AUDITOR

NOCTURNO

TESORERIA CUENTAS POR

COBRAR

CUENTAS POR

PAGAR

CONTRALOR DE

COSTOS DE

A Y B

CONTABILIDAD

CONTRALOR

GENERAL

GERENTE

GENERAL

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 9/116

1.8 ART. 52 CFF

REQUISITOS PARA OBTENER EL REGISTRO DELCONTADOR PUBLICO PARA DISCTAMINAR

ESTADOS FINANCIEROS.

1. QUE EL CONTADOR PUBLICO QUE

DICTAMINE ESTE REGISTRADO ANTE

AUTORIDADES FISCALES.A. LAS PERSONAS DE NACIONALIDAD

MEXICANA QUE TENGA TITULO DE

CONTADOR PUBLICO REGISTRADO ANTE LA

SECRETARIA DE EDUCACION PUBLICA Y QUE

SEA MIEMBRO DE UN COLEGIO DECONTADORES RECONOCIDO.

B. LAS PERSONAS EXTRANJERAS CON DERECHO

A DICTAMINAR CONFORME A LOS

TRATADOS INTERNACIONALES DE QUE

MEXICO SEA PARTE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 10/116

2

2.1 Auditoria nocturna

2.2 Auditoria de ingresos2.3 Auditoria interna2.4 Auditoria externa2.5 Auditoria administrativa2.6 Auditoria financiera2.7 Auditoria fiscal2.8 Auditoria gubernamental2.9 auditoria integral2.10 Auditoria de calidad

2.11 auditoria mercado lógica1.12 Auditoria de la seguridad2.13 Auditoria estratégica

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 11/116

ES LA QUE SE REALIZA PARAREVISAR DIARIAMENTE LOSCORTES DE CAJAS

DEPARTAMENTALES DEL HOTELY OTROS REPORTES QUE LEPERMITEN CERCIORARSE QUELOS INGRESOS DEL DIA SEHAYAN DETERMINADO,COBRADO, CLASIFICADO YREGISTRADO CONFORME A LASPOLITICAS ESTABLECIDAS.

2.1 Auditoria nocturna

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 12/116

ES LA REVISION TOTAL O SELECTIVA

QUE SE LE HACE AL AUDITOR

NOCTURNO Y ELABORA LA POLIZA DE

INGRESOS EN BASE AL CATALOGO DE

CUENTAS VIGENTE.

2.2 Auditoria de ingresos

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 13/116

ES LA QUE REALIZA ELDEPARTAMENTO DE AUDITORIA

INTERNA Y DEPENDE DIRECTAMENTEDEL CONSEJO DE ADMINISTRACION ODE LOS ACCIONISTAS Y SE HACE CONEL FIN DE SABER SI LOS BIENES,VALORES Y PROPIEDADES DEL HOTELSE ESTAN APLICANDO

ADECUADAMENTE SIN QUE EXISTANDESVIACIONES, ERRORES, FRAUDESETC. POR LO QUE SE PONDRA A SUALCANCE TODA LA INFORMACION QUEESTOS SOLICITEN.

2.3 Auditoria interna

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 14/116

ES LA QUE REALIZA UN DESPACHO DECONTADORES PUBLICOSINDEPENDIENTES CON EL FIN DEPRESENTAR EL DICTAMEN DEESTADOS FINANCIEROS ANTE LASECRETARIA DE HACIENDA Y CREDITOPUEBLICO (SAT) PARA DETERMINAR SIEL HOTEL CUMPLIO CORRECTAMENTE

CON SUS OBLIGACIONES FISCALES

2.4 Auditoria externa

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 15/116

CUANDO SE REVISA EL PROCESOADMINISTRATIVO EN SU TOTALIDAD OEN ALGUNA DE SUS PARTES EN ELHOTEL

2.5 Auditoria administrativa

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 16/116

CUANDO SE REALIZA ELCUMPLIMIENTO DE LAS

OBLIGACIONES FISCALES EN ELHOTEL

2.7 Auditoria fiscal

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 17/116

Es una técnica para evaluarsistemática y regularmente la

efectividad de una función ouna unidad con referencia anormas hoteleras, utilizandopersonal especializado en elárea del hotel, con el objeto de

asegurar a la administraciónque sus objetivos se cumplen ydeterminar que condicionesmejorar del hotel.

2.8 auditoria operacional

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 18/116

Este tipo de auditoria es la queintegra en forma secuencial los

diferentes tipos de auditoriaaplicados en el hotel y quetienen como finalidad laadministración y salvaguardarlos recursos materiales,

humanos, etc. del hotel

2.9 Auditoria integral

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 19/116

Determina el hotel medianteinvestigaciones previas y

precisas, el alcance de losobjetivos de la auditoria de lacalidad, las condiciones delhotel, el entorno de la calidad ylas evaluaciones de cada una de

las alternativas para realizar laauditoria y alcanzar losobjetivos de este.

2.10 Auditoria de calidad

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 20/116

Tiene por objeto revisar, total oparcialmente, los factores quecaen en el campo de acción de lamercadotecnia de una empresa, encierto periodo, desde los objetivos

hasta los resultados, incluyendoestrategias y el proceso, paraidentificar las debilidades yfortalezas, oportunidades yamenazas, con el propósito de

corregir omisiones y deficienciasen la administración demercadotecnia del hotel.

2.11 Auditoria mercado lógica

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 21/116

Los hoteles siempre están expuestos

a una diversidad de riesgos quepueden afectar su patrimonio, como:edificio, equipos, mobiliario y todaclase de cosas materiales; sus valores,dinero, documentos, su tecnología,entre otros bienes.

Además, su patrimonio puede versedisminuido por la falta de seguridad jurídica en las actividades yoperaciones en que interviene, poractos o hechos que realice el hotel enperjuicio de tercero, tanto en sus

personas como en sus bienes, pordaños que sufran las personas en suaspecto físico por accidentes oenfermedades, o en su aspecto defuturo para la vejez.

2.12 auditoria de la seguridad

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 22/116

Responde a las necesidades cambiantes de laalta dirección, para que esta logre los de la alta

dirección, para que esta logre los objetivos acorto y largo plazo de la empresa, y cumpla sucompromiso con las diferentes partesinteresadas en la empresa.Se obtiene al futuro y regresa al presente,porque asume que el futuro será radicalmentedistinto al que ahora se vive.Habla de ideas e innovaciones.Da prioridad al capital intelectual y loconsidera conjuntamente con el capitalfinanciero en cuanto a crear valor, riqueza yventajas competitivas.Se fundamenta y desarrolla sobre practicas ylineamientos flexibles y cambiantes, empero, labase real esta en el enfoque, actitud ycapacidad creativa de quienes la llevan a cabo,cuya utilización gira en torno al desarrollo deconocimientos, generación de innovaciones yvelocidad de respuesta.

2.13 Auditoria estratégica

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 23/116

2.14 AUDITORIA DE OPERACIONESSe define como una técnica para evaluar sistemáticamente la efectividad de unaFunción o una unidad con referencia a normas del hotel, utilizando personal noEspecializado en el área de estudio, con el objeto de asegurar a la administraciónQue sus objetivos se cumplan y determinar que condiciones pueden mejorarse.El conocimiento de las normas de la empr4esa depende mucho de ladocumentación del área estudiada. A continuación se dan algunos ejemplos de laauditoria de Operaciones:• Evaluación del cumplimiento de políticas y procedimientos• Revisión de practicas de compras• Revisión de condiciones generales de trabajo y normas de seguridad• Revisión de procesos de producción y de informes sobre bajas de equipo.

Fundamentalmente, la auditoria operacionales se plantean el como y por que se

Hacen las cosas, y tratan de medir la realidad en comparación con las normasDe desempeño

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 24/116

4

4.1 Concepto de normas de auditoria

4.2 Clasificación de normas de auditoria4.3 Entrenamiento técnico y capacidad

profesional4.4 Cuidado y diligencia profesional4.5 Independencia mental

4.6Planeacion y supervisión4.7 Estudio y evaluación del controlinterno

4.8 Obtención de evidencia suficiente ycompetente

4.9 Aclaración de la relación con los oinformación financiera y reexpresión de opinión

4.10Bases de opinión sobreestados financieros

4 1 CONCEPTO DE NORMAS DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 25/116

4.1 CONCEPTO DE NORMAS DEAUDITORIA

Son los requisitosmínimos de calidadrelativos a lapersonalidad delauditor, al trabajo quedesempeña y a lainformación que rinde

como resultado de sutrabajo.

4 2 CLASIFICACION DE NORMAS DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 26/116

4.2 CLASIFICACION DE NORMAS DEAUDITORIA

-Entrenamiento técnico y

capacidad profesionalPersonales -Cuidado y diligencia

profesional-Independencia mental

Normas De ejecución -Plantación y supervisiónde de -Estudio y evaluación del

auditoria trabajo del control interno-Obtención de evidencia

suficiente y competente

De -Aclaración de la relacióninformación con estados o información

financiera y expresión deopinión

-Bases de opinión sobre

estados financieros

4 3 ENTRENAMIENTO T CNICO Y

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 27/116

4.3 ENTRENAMIENTO T CNICO YCAPACIDAD PROFESIONAL

El entrenamiento técnico consiste en

obtener los conocimientos elementales decontabilidad y auditoria, que secomplementa con la practica profesionalbajo la dirección de personalexperimentado, asistiendo a cursos decapacitación y actualización, lectura de

revistas técnicas, etc.

Indiscutiblemente, el conocimientotécnico se ve afectado por la experienciaprofesional adquirida en la practica, lacual se traduce en mayor habilidad paraanalizar y evaluar cualquier situación,permitiendo hacer juicios y apreciacionesmas adecuadas (madurez profesional).

4 4 CUIDADO Y DILIGENCIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 28/116

4.4 CUIDADO Y DILIGENCIAPROFESIONAL

Cualquier trabajo de auditoria debe realizarse

con meticulosidad, cuidado y esmero,desarrollándose con toda la capacidad yhabilidad profesional con que se cuente, con labuena fe e integridad que se espera de unapersona responsable.

Por “diligencia”, debe entenderse la aplicación,cuidado y exactitud con que se realiza unaactividad.

Es prudente aclarar que por “profesional”, debeentenderse a la persona que realiza una actividadu oficio en forma cotidiana para obtener unaretribución.

Al ser un requisito de aplicación general en larealización de cualquier actividad es aplicable al

auditor.

4 5 INDEPENDENCIA MENTAL

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 29/116

4.5 INDEPENDENCIA MENTAL

El auditor realmente revisa, evalúa,juzga y opina, sobre el trabajorealizado por otras personas, de ahí que su actividad se realice conimparcialidad y objetividad.Los juicios deben fundamentarse enlos elementos objetivos del caso y sinque exista influencia de alguno de losinteresados.

Cuando los juicios se ven influidospor los interesados, o no se hacen conla objetividad necesaria, no hayindependencia mental.

4 6 PLANEACION Y

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 30/116

4.6 PLANEACION YSUPERVISIÓN

PLANEACION

Al igual que otras actividades, cualquiertrabajo de auditoria requiere planearse paraobtener los objetivos deseados.En el caso de la auditoria se cumple cuando:Están definidos los objetivos que se

persiguen.Al conocer las características particulares yde operación de la industria hotelera.Se conocen las políticas y procedimientosoperacionales para el registro contable de un

hotel.Se presencia la realización de lasoperaciones para familiarizarse con ellas.

4 6 PLANEACION Y

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 31/116

4.6 PLANEACION YSUPERVISIÓN

SUPERVISIÓN

Las labores debenrevisarse por el personal

de mayor experiencia,para cerciorarse que serealizaron en formaadecuada.

4 7 ESTUDIO Y EVALUACI N DEL

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 32/116

4.7 ESTUDIO Y EVALUACI N DELCONTROL INTERNO El control interno se conceptúa como

el plan de organización, sistemas,métodos y procedimientos, que seutilizan en un hotel para salvaguardarsus activos, para obtener informaciónveraz y confiable para promover laeficiencia operacional, y provocar la

adherencia a las políticas establecidas.

La finalidad de estudiar y evaluar elcontrol interno consiste en definir sipuede o no confiar en el, ya que en

función del grado de confianzadepositada se determinan losprocedimientos aplicables, suoportunidad y extensión.En el caso específico de la auditoriasolamente es considerada la parte

correspondiente

4 8 OBTENCION DE EVIDENCIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 33/116

4.8 OBTENCION DE EVIDENCIASUFICIENTE Y COMPETENTE

El auditor debe reunir loselementos de juicio que lepermitan comprobar la veracidadde los hechos o fenómenos.A dichos elementos de juicio se

les conoce como “evidencia suficiente y competente”.Se dice que es “suficiente”, cuando el número de pruebas y

resultados obtenidos permiten alauditor concluir la procedencia ono del asunto que juzga, sin quesea una afirmación audaz o

arriesgada, sino de certezarazonable.

4 8 OBTENCION DE EVIDENCIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 34/116

4.8 OBTENCION DE EVIDENCIASUFICIENTE Y COMPETENTEEs competente cuando la calidad,

relevancia e importancia de lainformación que obtiene, no deja lugara dudas sobre la veracidad del hecho ofenómeno sujeto a revisión. Debetenerse en cuenta que dichaobjetividad y minuciosidad con que se

realice el análisis, dependerá o no del juicio del auditor.

Esta norma de auditoria es cumplidacuando obtiene todos los elementos de

juicio que le permiten verificar quetodas las operaciones generados por elhotel son reales, se determinaron,valuaron y registraron correctamenteen el periodo que les corresponde.

4 9 BASES DE OPINI N SOBRE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 35/116

4.9 BASES DE OPINI N SOBREESTADOS FINANCIEROS

La forma en que el auditor de un hotel cumplecon esta norma, es la siguiente:

Cerciorarse que se cumplan políticas yprocedimientos fijados por la administraciónpara las operaciones.

Verificar que el registro de las operaciones

se haga conforme a los principios decontabilidad generalmente aceptados, y a loslineamientos de contabilidad yadministración hotelera.

4 10 ACLARACION DE LA RELACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 36/116

4.10 ACLARACION DE LA RELACIONCON ESTADOS O INFORMACIÓNFINANCIERA Y EXPRESIÓN DE OPINIÓN

Es competente cuando la calidad,relevancia e importancia de lainformación que obtiene, no deja lugara dudas sobre la veracidad del hecho ofenómeno sujeto a revisión. Debe

tenerse en cuenta que dichaobjetividad y minuciosidad con que serealice el análisis, dependerá o no del

juicio del auditor.

Esta norma de auditoria es cumplidacuando obtiene todos los elementos de

juicio que le permiten verificar quetodas las operaciones generados por elhotel son reales, se determinaron,valuaron y registraron correctamente

en el periodo que les corresponde.

5

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 37/116

5

5.1 Concepto de técnicas deauditoria

5.2 Clasificación de técnicasde auditoria5.3 Estudio general5.4 Análisis5.5 Inspección

5.6 Confirmación5.7 Investigación5.8 Declaración5.9 Certificación

5.10 Observación5.11 Calculo5.12 Conceptos de procedimientos de

auditoria5.13 Formación de los procedimientos

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 38/116

Son métodos prácticos de

investigación y prueba.

5.1 CONCEPTO DE TECNICAS

DE AUDITORIA

5 2 CLASIFICACION DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 39/116

Para verificar la autenticidad ycorrección de las operaciones enel hotel, se emplean lassiguientes técnicas:

* Estudio general

* Análisis

* Inspección

* Confirmación

* Investigación

* Declaración

* Certificación

* Observación

* Calculo

5.2 CLASIFICACION DETÉCNICAS DE

AUDITORIA

5 3 ESTUDIO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 40/116

Consiste en la apreciación general delhecho o fenómeno del hotel, proceso,etc., sujeta a revisión.Es decir, una evaluación preliminar delasunto que se revisa para tener un

mayor conocimiento del mismo,teniendo la oportunidad paraidentificar, antes de iniciar el trabajo,las criticas, situaciones anormales o desuma importancia que requierenatención especial y riesgos, entreotros.

5.3 ESTUDIOGENERAL

5 4 ANALISIS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 41/116

Es la clasificación y agrupaciónde los distintos elementosindividuales que forman oconstituyen un hecho o

fenómeno.Al realizar el auditor de ingresosla revisión de los mismos,requiere efectuar un análisisdetallado de la forma en que

estos se obtuvieron durante undía de operación del hotel, aeste análisis se le conoce como“análisis de movimientos”

5.4 ANALISIS

5 5 INSPECCION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 42/116

Examen físico dedocumentosPara llevar a cabo larevisión de ingresos esnecesario inspeccionarfísicamente diferentesdocumentos y confrontarlos

entre si.

5.5 INSPECCION

5 6 CONFIRMACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 43/116

Solicitar por escrito, a unatercera persona, su conformidado inconformidad sobre un hechoo situación en particular.

Ejemplo:Esta técnica debe emplearseespecialmente en los casos enque se detecte que un error enlos cargos o en las cuentas de

los huéspedes que ya dejaron elhotel, no fueron cobradas en suoportunidad y cuyaresponsabilidad se asigna a

algún trabajador del hotel.

5.6 CONFIRMACION

5 7 INVESTIGACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 44/116

Obtención de información ydatos a través defuncionarios, empleados ypersonas ajenas al hotel.Cuando existe alguna dudasobre cierto cargo o cuentadel huésped, o acerca del

cobro de la venta dealimentos y bebidas, serealiza una investigaciónpara disipar dudas.

5.7 INVESTIGACION

5 8 DECLARACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 45/116

Es la manifestación porescrito de cómo sedesarrollo un hecho poruno de los involucrados.El auditor de ingresos noaplica esta técnica en sutrabajo.

5.8 DECLARACION

5 9 CERTIFICACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 46/116

Documento que se obtienemediante o ante unaautoridad, o por quientenga fe publica.

Ejemplo:Notario Publico

5.9 CERTIFICACION

5 10 OBSERVACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 47/116

Presentar la realización delas operaciones o hechos.Si quien se dedica a larevision de ingresospresencia la realización delas operaciones en losdiferentes departamentos,

refuerza el conocimiento delas mismas y se le facilitanlas aclaraciones.

5.10 OBSERVACION

5 11 CALCULO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 48/116

Se basa en la revisión de lasoperaciones aritméticas.

Ejemplo:En los casos en los que elprocedimiento de los datos delas diferentes áreas básicas, no

se realiza con equipo decomputo y programasadecuados, es conveniente queel auditor nocturno compruebela corrección de las operacionesaritméticas que se estimennecesarias para obtener lacerteza de que se ha realizadoel trabajo de cada turno en

forma adecuada.

5.11 CALCULO

5 12 CONCEPTO DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 49/116

Son el conjunto de técnicas deinvestigación aplicables a unatransacción o a un grupo dehechos o circunstancias sujetos

a revisión, mediante los cualesse obtienen los elementos de juicio necesarios.

5.12 CONCEPTO DEPROCEDIMIENTOS DEAUDITORIA

5 13 FORMACION DE LOS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 50/116

Como se esboza en elplanteamiento del conceptogenérico de lo que son losprocedimientos, para diseñar unprocedimiento aplicable a algúntipo de operaciones otransacciones, es necesarioseleccionar de entre las

diferentes técnicas de auditorialas que mejor proporcionan laevidencia suficiente ycompetente de que esos hechos

son correctos.

5.13 FORMACION DE LOSPROCEDIMIENTOS

6 DICTAMEN

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 51/116

6 DICTAMEN

6.1 Concepto de dictamen6.2 Importancia

6.3 Contenido6.4 afirmaciones básicas6.5 A quien le interesa el dictamen de

los estados financieros

6.6 Salvedades

6 1 CONCEPTO DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 52/116

6.1 CONCEPTO DEDICTAMEN

Es el documento formal suscritopor el auditor conforme a lasnormas de su profesión, relativo ala naturaleza, alcance y resultados

del examen realizado sobre losestados financieros de su cliente.Es el documento en el cual elauditor expone su opinión sobrela racionabilidad de los estadosfinancieros del hotel, después dehaber concluido la auditoria.

6 2 IMPORTANCIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 53/116

6.2 IMPORTANCIA

La importancia del dictamen en lapractica profesional, esfundamental ya quefrecuentemente es lo único que elpublico ve del trabajo del auditor.

6 3 CONTENIDO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 54/116

6.3 CONTENIDO

Los interesados en la informaciónfinanciera, se han acostumbrado aleer dictámenes con la mismaforma y tecnología, de tal maneraque identifican inmediatamentecualquier alteración o desviaciónlo que implica que el emisor del

dictamen pueda explicarclaramente los motivos de laalteración o desviación

6 4 AFIRMACIONES

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 55/116

6.4 AFIRMACIONESBASICAS

El auditor al emitir su opiniónsobre los estados financieros,esta declarando y aceptando laresponsabilidad que talesafirmaciones implican. Las cualeslas podemos encontrar en elprimer dictamen que se encuentra

el boletín numero 21 del IMCPque menciona.

6 5 A QUIEN LE INTERESA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 56/116

6.5 A QUIEN LE INTERESAEL DICTAMEN DE ESTADOS

FINANCIEROSLos dueños, socios o accionistas.- para tener confianza yseguridad en sus aportaciones o

inversiones.

El consejo de administración .-para garantizar la correcta

administración del hotel deacuerdo a sus estatutos.

Al comisario .- para vigilar laadministración del hotel.

6 5 A QUIEN LE INTERESA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 57/116

6.5 A QUIEN LE INTERESAEL DICTAMEN DE ESTADOS

FINANCIEROSLos directivos y funcionarios .-para comparar lo real con lopresupuestado y tomar decisionescorrectivas.Los trabajadores .- para conocerel resultado del hotel yasegurarse del cumplimiento de laparticipación de utilidades.La banca .- para determinar elmonto de los financiamientos de

acuerdo con la capacidad de pago,así como, obtener la seguridad ygarantía de los créditos deacuerdo con la productividad delhotel.

SALVEDADES

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 58/116

6.6 SALVEDADES

Los casos en que se originan lassalvedades mas generales son:

Por limitaciones en el alcance de

la revisión.

Por faltas a los principios decontabilidad generalmente

aceptados.

Por inconsistencia en las basesde aplicación de los principios decontabilidad generalmente

aceptados.

SALVEDADES

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 59/116

6.6 SALVEDADES

La comisión de procedimientosde auditoria del IMCP define a lassalvedades como:

“Las excepcionesparticulares que el auditor hace aalgunas de las afirmacionesgenéricas del dictamen normal. Elauditor puede hacer salvedadesen el caso de que las excepciones

particulares, ya seanindividualmente o en su conjuntono afecten un área importante osignificativa de los propiosestados financieros”

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 60/116

7.1 Concepto de control interno7.2 Objetivos7.3 Elementos7.4 Métodos para su evaluación7.5 Principios de control interno7.6 Revisión del sistema de control

interno por el auditor

7 CONTROL INTERNO

7.1 CONCEPTO DE CONTROL INTERNO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 61/116

El control interno comprende elplan de organización y todos

los métodos y procedimientosque en forma coordinada seadoptan en un hotel parasalvaguardar sus activos,

verificar la racionabilidad yconfiabilidad de su informaciónfinanciera, promover laeficiencia operacional yprovocar adherencia a laspolíticas preescritas por laadministración.

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 62/116

Provocar y asegurar el plenorespecto, apego, observancia y

adherencia a las políticasprescritas o preestablecidaspor la administración.

Promover eficiencia

en la operaciónAsegurar

racionabilidad, confiabilidad,oportunidad e integridad de la

información financiera,administrativa y operacionalque se genere en el hotel.

Protección de los activos

del hotel

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 63/116

Los elementos del controlinterno son:

Organización

Procedimientos

Personal

Supervisión

7 4 METODOS PARA SU EVALUACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 64/116

Método descriptivo la aplicación deeste método consiste en narrar las

diversas características del controlinterno, divididas por actividades.Método de cuestionarios

consiste en elaborar un listado depreguntas básicas en un sistema de

control interno y posteriormente secontestan en las oficinas del hotelsujeta a examen.

Método grafico consiste enpresentar objetivamente la

organización del cliente y losprocedimientos que tiene en vigor ensu varios departamentos oactividades o bien en preparargraficas combinadas de organizacióny procedimientos.

7.4 METODOS PARA SU EVALUACION

7 5 PRINCIPIOS DE CONTROL INTERNO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 65/116

Los procedimientos de comprobación ycontrol interno varían en cada hotel. Sinembargo, los principios cardinales del

control interno pueden exponerse en laforma siguiente:

Debe fijarse la responsabilidad sino existe una delimitación exacta deesta, el control será ineficiente.

La contabilidad y las operacionesdeben estar separadas. Un empleadono debe ocupar un puesto en quetenga control de la contabilidad y, al

mismo tiempo, control de lasoperaciones que ocasionan asientosen la contabilidad. Por ejemplo elauditor nocturno no debe elaborar lasfichas de deposito y hacer la póliza deingresos.

7.5 PRINCIPIOS DE CONTROL INTERNO

Deben utilizarse todas las pruebas disponibles

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 66/116

para comprobar la exactitud, con objeto de detener la seguridad de que las operaciones y lacontabilidad se llevan en forma exacta. Porejemplo, los ingresos diarios deben totalizarsey comprobarse con la suma de los reportes de

ingresos de los cajeros departamentales delhotel.Ninguna persona individualmente

debe tener completamente a su cargo unatransacción comercial. Cualquier persona,deliberada o inadvertidamente, cometeráerrores, pero es probable que un error se

descubra si el manejo de una transacción estadividido entre dos o mas personas.Debe escogerse y entrenarse

cuidadosamente el personal de empleados. Unentrenamiento cuidadoso da por resultadomejor rendimiento, costos reducidos yempleados mas atentos y activos.

Si es posible, debe haber rotaciónentre los empleados asignados a cada trabajo;debe imponerse la obligación de disfrutar devacaciones entre las personas que ocupan unpuesto de confianza. La rotación reduce lasoportunidades de cometer un fraude, indica laadaptabilidad de un empleado y

frecuentemente da por resultado nuevas ideaspara la organización.

Las instrucciones de operación para cadapuesto deben estar siempre por escrito Los

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 67/116

puesto deben estar siempre por escrito. Losmanuales de procedimientos fomentan laeficiencia y evitan errores.

Los empleados deben tener pólizasde fianza. La fianza protege al hotel y actúacomo disuasivo psicológico en el caso de unempleado en tentación.

No deben exagerarse las ventajasde protección que presta el sistema decontabilidad de partida doble. Este sistema nosubstituye al control interno. Errores tambiénse cometen en la contabilidad por partidadoble, y el sistema por si solo no probara unacomisión, un asiento equivocado, o la falta dehonradez.

Deben hacerse uso de las cuentasde control con la mayor amplitud posible. Estascuentas prueban la exactitud entre los saldosde las cuentas y los empleados segregados endiferente ocupaciones.

Debe hacerse uso de equipo

electrónico, computadoras siempre que estosea factible. Aun cuando siempre hay queejercer vigilancia para evitar errores ymanipulaciones, inclusive usando equipocomputarizado, se facilitan las operaciones, sefomenta la división de labores y se puedereforzar el control interno.

7 6 REVISION DEL SISTEMA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 68/116

El propósito de la revisión del sistema decontrol interno por el auditor puedeexpresarse en las siguientes palabras.

•

Para determinar si el sistema essuficiente como una de las basespara expresar el dictamen sobrelos estados financieros.

•Para servir como base de prueba

de la ineficiencia o solidez de lasoperaciones internas.

•Para servir como guía de lacantidad de trabajo de detallenecesario en la practica de unaauditoria.

7.6 REVISION DEL SISTEMADE CONTROL INTERNO

POR EL AUDITOR

8 PLANEACION Y SUPERVISION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 69/116

DE AUDITORIA

8.1 Concepto de planeación8.2 Concepto de supervisión8.3 Importancia

8.4 Entrevistas previas con el cliente8.5 Honorarios8.6 Contrato de servicios profesionales8.7 Programas de auditoria

8.1 CONCEPTO DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 70/116

PLANEACION

Es la primera fase del proceso de laauditoria, y consiste en decidiranticipadamente los procedimientos que

se van a emplear, la extensión que se lesdarán a las pruebas como a laoportunidad de su aplicación y lospapeles de trabajo que se utilizaran, así como la asignación del personal quedeberá realizar el trabajo.

8.2 CONCEPTO DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 71/116

SUPERVISION

Consiste en verificar el avance delauditor en cuanto al desarrollo de laauditoria

8.3 IMPORTANCIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 72/116

El auditor podrá obtener gracias a unaplaneación y supervisión satisfactoria,resultados que le permitirán justificar su

opinión ante la gran responsabilidad queasume y definirá la extensión o alcancede las pruebas selectivas que irán aemplear así como la supervisión queejercerá en las diferentes etapas de lasmisma.

8.4 ENTREVISTAS PREVIAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 73/116

CON EL CLIENTE

Es necesario que el auditor se entreviste las vecesque sea necesarias con su cliente antes del inicio de laauditoria con la finalidad de:

Definir las condiciones básicas del servicio queva a proporcionar. • Es recomendable que el auditor elabore

previamente una lista de los asuntos que va a tratarcon su cliente, después de tratarlos debe evaluarlos ydeterminar si se requiere o no otra entrevista paraaclarar los puntos y problemas que hayan surgidocomo consecuencia de la entrevista anterior. Entre los puntos mas importantes que el auditor debe

fijar con su cliente, estarán:

Definición del tipo de servicio a prestar. Las condiciones del servicio. Las limitaciones del servicio. Los elementos que va a proporcionar el cliente.

Coordinación del trabajo en la oficina del cliente.

8.5 HONORARIOS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 74/116

. En la fijación de honorarios intervienendiversos factores tales como:

a) Eficiencia del personal asignado

b) Tiempo en que se efectuara eltrabajo

c) Dificultades encontradas durante eldesarrollo del trabajo

d) Ayuda que proporcione el cliente e) Gastos incurridos por el auditor,

incluyendo los indirectos.

8.6 CONTRATO DE SERVICIOSO O

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 75/116

PROFESIONALES

. Una vez que el auditor ha planeado sutrabajo de auditoria y después de haber

estimado sus honorarios, esconveniente que elabore, una carta-convenio, en la cual deberá incluir

claramente los elementos de la mismaque son:

a) especificación clara y precisa delservicio

b) Definición de alcance y deresultado del trabajo

c) Estimación de los honorarios

8.7 PROGRAMAS DEAUDITORIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 76/116

AUDITORIA

.

Un programa de auditoria es un plan de

trabajo con adiciones de elementos detiempo. El programa de auditoria le sirve alauditor para: a) Desarrollar la auditoria y obtener

resultados satisfactorios

b) Guiar a sus ayudantes en eldesarrollo de su trabajo

c) Controlar el tiempo real ycompararlo con el estimado

d) Determinar el trabajo que falta porrealizarse

e) Estimar sus honorarios f) Servir de base para futuras

auditorias.

9 MUESTRAS Y PRUEBASSELECTIVAS EN AUDITORIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 77/116

SELECTIVAS EN AUDITORIA

9.1 Concepto de muestra9.2 Objeto del muestreo y pruebas9.3 Base del muestreo y de las pruebas9.4 Características de una muestra9.5 tipos de muestra

9.1 CONCEPTO DE MUESTRA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 78/116

Una prueba consiste en examinar o comprobar lacalidad de los datos.Muestreo es la selección de una parte de un todo dematerial similar u homogéneo, que sea representativade la totalidad. Comúnmente, a la totalidad se le da elnombre de el todo, la masa o el conjunto. El muestreoy las pruebas podrán describirse como la selección yexamen de partes que puedan servir para formarconclusiones relacionadas con el conjunto.

En la auditoria, todas las partidas de un tipo formanun conjunto; por ejemplo, todos los ingresos formanun conjunto, y los ingresos específicamenteseleccionados para examen constituyen la muestradentro de ese conjunto.En otro ejemplo, todas las cuentas de hotel forman un

conjunto, y las cuentas de hotel específicamenteseleccionadas para examen constituyen la muestra.El muestreo estadístico es aquel en el que ladeterminación del tamaño de la muestra, la selecciónde las partidas que integran y la evaluación de losresultados, se hace por métodos matemáticos

basados en el calculo de probabilidades.

9.2 OBJETO DEL MUESTREO YPRUEBAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 79/116

PRUEBASAplicado a la auditoria, el objetivo en resumen y de laspruebas es llegar a formar una opinión acerca de laimparcialidad de los estados financieros, sin extender la

prueba a todas las partidas en cada conjunto. El muestreo ylas pruebas son una de las bases de la auditoria moderna.Examinando una muestra de todas las operacionescontables, documentos y asientos dentro de cada sector,pueden formularse conclusiones de la exactitud de todas lasoperaciones, documentos y asientos.

El objeto del muestreo y de las pruebas puede explicarse dela manera siguiente:1. Acelerar la practica de la auditoria2. Reducir el costo de la auditoria

3. Alcanzar conclusiones acerca de la calidad del todo y laaceptabilidad o inaceptabilidad resultantes de losdocumentos financieros y de las operaciones

4. Asegurar la exactitud de las conclusionesrelacionadas con cualquier sector de las cuentas y de lacontabilidad

5. Orientar al auditor para que formule un dictamenacerca de la imparcialidad de presentación de los estadosfinancieros.

9.3BASE DEL MUESTREO Y DELAS PRUEBAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 80/116

LAS PRUEBAS

El muestreo se basa en la teoría deprobabilidades. El muestreo no es uninstrumento automático. El criterio delauditor y la efectividad de la auditoria

interna y del control interno afectan lamuestra, su calidad y los resultadosinterpretativos de la muestra probada. Alusar muestras estadísticas, el auditordebe aplicar un criterio maduro paradefinir y fijar los sectores de cuentas,asientos o documentos donde ha deseleccionar sus muestras.

9.4CARACTERISTICAS DE UNAMUESTRA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 81/116

MUESTRA

Cada una de las muestras debe poseerlas características siguientes:

Debe ser adecuada Debe ser representativaDebe mostrar estabilidad.

9.5 TIPOS DE MUESTRAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 82/116

1. Muestra de criterio2. Muestra en bloque o en grupo3. Muestra sencilla al azar4. Muestra sencilla5. Muestra doble6. Muestra múltiple o en secuencia7. Muestra estratificada al azar

1 MUESTRA DE CRITERIO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 83/116

1. Se conoce también con el nombre demuestra deliberada. En una muestra decriterio, la selección de las partidas quehan de examinarse depende del criteriodel auditor.

Por ejemplo, si un auditor independientedecide examinar las operaciones deingresos del mes de junio, ha elegidouna muestra de criterio, pues opina que

junio es un mes representativo.

2 MUESTRA EN BLOQUE O ENGRUPO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 84/116

GRUPO

Una muestra en bloque o en grupo esuna seleccionada basándose en unperiodo de tiempo consecutivo,verificando en su totalidad las partidasen el bloque o grupo.

Por ejemplo, podrá examinarse unperiodo de uno o dos meses de losasientos de ingresos en efectivo;Cuentas de ingresos o de compras

durante una semana, un mes o dos;podrán verificarse los calculaoscorrespondientes a un mes en lanomina; y así sucesivamente.

3 MUESTRA SENCILLA ALAZAR

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 85/116

AZAR

Una muestra sencilla, o limitada,tomada al azar es una en que cadapartida en el conjunto tiene unaprobabilidad igual de formar parte de la

muestra seleccionada. Las partidasrestantes tienen una probabilidad igualde ser seleccionadas como segundapartida en la muestra, y así sucesivamente, hasta que se acumula la

muestra total.

4 MUESTRA SENCILLA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 86/116

Un plan de muestreo sencillo consisteen sacar solamente una muestra,examinando por completo todas suspartidas. Si una muestra sencilla no

produce resultados concluyente quedasiempre la desventaja de laincertidumbre.

5 MUESTRA DOBLE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 87/116

Este plan consiste en sacarúnicamente una parte de la muestracompleta y examinar detenidamentetodas las partidas que contiene.

6 MUESTRA MULTIPLE O ENSECUENCIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 88/116

SECUENCIA

Estos planes son una ampliación delplan de muestreo doble. Se divide unamuestra en parte o muestrassecundarias. La primera muestrasecundaria se saca y examina e

inmediatamente después se decide si hade aceptarse o rechazarse el conjunto, osi se continua el muestreo.

7 MUESTRA ESTRATIFICADAAL AZAR

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 89/116

AL AZAR

Una muestra estratifica al azar es unaque se selecciona basándose en lasubdivisión de los datos de conjuntoformando clases secundarias. De cada

clase secundaria se selecciona yexamina una muestra sencilla al azar.

10 PAPELES DE TRABAJO,INDICES Y MARCAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 90/116

INDICES Y MARCAS

10.1 Concepto de papeles de trabajo10.2 Propósito e importancia10.3 Planeación10.4 Clases de papeles de trabajo

10.5 Índices y marcas10.6 Archivo10.7 Conservación de expedientes de

auditoria

10.1 CONCEPTO DE PAPELESDE TRABAJO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 91/116

DE TRABAJO

Los papeles de trabajo son el conjuntode cedulas y documentos que elabora uobtiene el auditor en el desarrollo de lasdiversas fases de la auditoria, y que

contienen las condiciones del trabajoencontradas, las técnicas y losprocedimientos que aplico, así como laextensión y oportunidad de las mismas,el resultado de los registros decontabilidad, las confirmaciones defuentes internas y externas y susconclusiones.

10.2 PROPOSITO EIMPORTANCIA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 92/116

IMPORTANCIA

El principal propósito de los papeles detrabajo, al ser una norma de auditoriageneralmente aceptada y aplicable parael auditor le van a permitir en su trabajo

obtener las evidencias suficientes ycompetentes, y de esta manera leservirá de base realizar e emitir suopinión en el dictamen.Además de que en ellos:

1. El auditor respalda y fundamentasus informes2. Dictamen

Carta de observaciones y sugerencias

10.3 PLANEACION

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 93/116

La planeación es la etapa en la cual elauditor determina anticipadamente lospapeles de trabajo que va utilizar en eldesarrollo de la auditoria.

Debe ser un auditor quien dictamine yplanee estos papeles de trabajo, pero sicuenta con ayudantes, deberán ser losmas experimentados para llevar a cabola tarea de el.

10.4 CLASES DE PAPELES DETRABAJO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 94/116

TRABAJO

a) hojas electrónicas que contienen

una serie de datosb) Cedulas sumarias: son aquellas

en las cuales se anotan lascifras

correspondientes a un grupohomogéneo de conceptos queseencuentran desglosados en lascedulas analíticas.

c) Cedulas analíticas son aquellasen las cuales detallan losrenglonesque aparecen en las cedulas

sumarias.

10.5 INDICES Y MARCAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 95/116

a) Necesidad de estandarizar los índices y marcasde auditoria.Los papeles de trabajo requieren de una ordenación

lógica con la finalidad de lograr una localizaciónrápida de los mismos, por ello se acostumbraestandarizar los índices y las marcas con el objeto deahorrarse tiempo en la auditoria, ya que el usocontinuo de los índices y marcas, facilita al auditor y asus ayudantes a la localización rápida de los papelesde trabajo.

b) Diferentes clases de índices y marcas1. el índice no existe un uso general de acuerdo altipo de índices a utilizar, por lo que existen diversasclases de índices para referenciar los papeles de

trabajo, usándose en forma generalizada lossiguientes. Numérico alfabético

Alfabético dobleAlfabético doble numéricoNumérico

Decimal

10.5 INDICES Y MARCAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 96/116

2. Marcas con el propósito deahorrarse tiempo y papel, es necesarioutilizar marcas estandarizadas derepresentación simbólica, por lo queestas marcas nos indican.

Un hecho Una técnica Un procedimiento

10.6 ARCHIVO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 97/116

Una vez concluida la auditoria, el auditor debearchivar dete3nidamente los papeles de trabajodel ejercicio, estos se deben de ordenar de unamanera lógica como es:a) Memorando sobre asuntos importantes quedeben ser considerados para la próximaauditoriab) Punto para cartas de observaciones y

sugerenciasc) Hoja de pendientes resueltosd) Programa de trabajoe) Certificados del clientef) Balanza de comprobación firmada por el

contadorg) Hoja de trabajoh) Asientos de ajuste y reclasificacióni) Cedulas sumarias y analíticas por cadasección examinada de los estados financieros.

10.7CONSERVACION DEEXPEDIENTES DE

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 98/116

EXPEDIENTES DEAUDITORIAS

Los papeles de trabajo constituyen lacomprobación de que el auditor realizo laauditoria y en ellos se basa para dictaminar, anteesta responsabilidad es recomendableconservar los papeles de trabajo durante untiempo razonable, pero existen muchos factorespara que el auditor decida cuantos años debaconservar los expedientes de auditoria entre losque podemos mencionar.

a) La falta de espacio del archivo del despacho

b) La limitación de mobiliario y equipo delarchivoc) La falta del personal del archivod) Las disposiciones fiscales.

11 AUDITOR NOCTURNO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 99/116

11.1 Concepto de auditoria nocturna11.2 Perfil ideal del auditor nocturno

11.3 Posición del auditor nocturnodentro del hotel

11.4 Funciones del auditor nocturno11.5 Principales labores del auditor

nocturno11.6 Revisión de habitaciones,teléfonos, lavandería, tintoreríay otros ingresos

11.7 Revisión ingresos de alimentos

y bebidas11.8 Resumen

11.1 CONCEPTO DE AUDITORIANOCTURNA

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 100/116

NOCTURNA

La auditoria nocturna es la que serealiza para revisar diariamente loscortes de cajas departamentales delhotel y otros reportes que lepermiten cerciorarse que losingresos del día se hayandeterminado, cobrado, clasificado yregistrado conforme a las políticasestablecidas del hotel.

11.2 PERFIL IDEAL DEL AUDITORNOCTURNO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 101/116

NOCTURNO

a) escolaridad .- estudiante o egresado deadministración hotelera, contaduría,administración de empresas, mínimopreparatoria o vocacional.b) Conocimientos técnicos .- nocionesbásicas de contabilidad, auditoria, contabilidad y

administración hotelera.c) Experiencia labora .- de preferencia de 1año como auxiliar de contabilidad o auditoria deingresos; o en la industria hotelera, formandoparte de la administración, cajero departamental,recepcionista, etc.

d) Características personales .- dinámico,buena presentación, trato agradable, discreto,responsable, disponibilidad para trabajar enjornada nocturna, habilidad analítica y de juicio,meticuloso

11.3 POSICION DE AUDITORNOCTURNO DENTRO DEL HOTEL

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 102/116

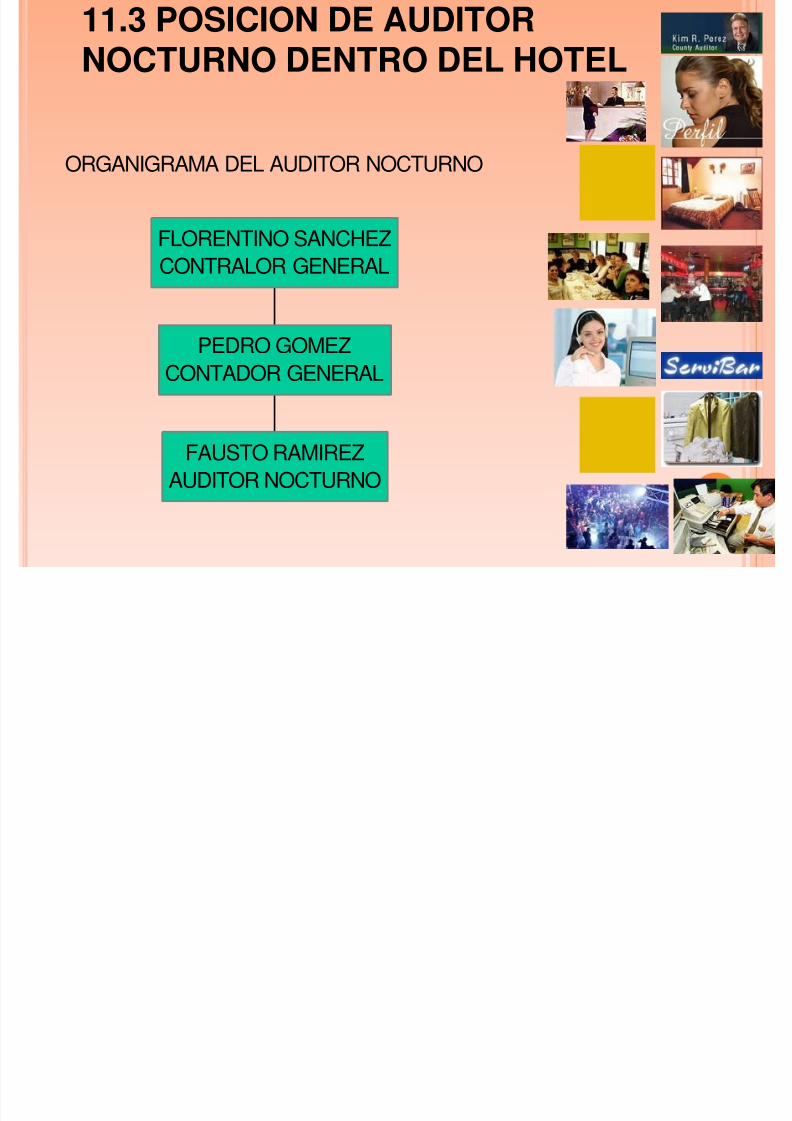

NOCTURNO DENTRO DEL HOTEL

ORGANIGRAMA DEL AUDITOR NOCTURNO

FAUSTO RAMIREZ

AUDITOR NOCTURNO

PEDRO GOMEZ

CONTADOR GENERAL

FLORENTINO SANCHEZ

CONTRALOR GENERAL

11.4 FUNCIONES DEL AUDITORNOCTURNO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 103/116

NOCTURNO

Depende directamente del auditor de ingresos y, enalgunos hoteles, del contador general. Como sunombre lo indica, trabaja durante la noche;regularmente entra a las 12 de la noche y sale a las 7de la mañana. Sus obligaciones son las siguientes:1 Separa informes por departamento que comprende

su revisión algunos son:a) Ingresos de habitacionesb) Ingresos de reservacionesc) Ingresos por renta de salones y

espaciosd) Ingresos de alimentos

e) Ingresos de room servicef) Ingresos de banquetes y eventosg) Ingresos de bebidash) Ingresos de serví bari) Ingresos de teléfonosj) Ingresos de tintorería

k) Otros ingresos

11.5 PRINCIPALES LABORES DELAUDITOR NOCTURNO

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 104/116

U O OC U O Revisión de los cortes de cajadepartamentales por turno Verificar que los servicios se hayancobrado conforme a las listas de precios y tarifasautorizadas por la administración del hotel Comparar los cortes de caja con los totalesde ingresos y formas de pagos

Determinar las diferencias y corregirlas Separar los ingresos por departamento,habitaciones, renta de salones, alimentos, bebidas,Serv. bar, tintorería, y otros. Obtener el reporte de auditoria nocturna de

todos los movimientos del dia. Cuando es recepcionista y cajeronocturno, realiza las siguientes funcionesadicionales.

11.6 REVISION DE HABITACIONES,TELEFONOS, LAVANDERIA,

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 105/116

, ,TINTORERIA Y OTROS INGRESOS

Para llevar a cabo la revisión de las cuentas dehuéspedes, se requiere de :

Reporte de recuento de habitaciones Reporte del ama de llaves Total de cargos de alimentos y bebidas Reporte de servicios proporcionados por.a) Lavanderíab) Larga distancia

Informe de reservaciones Tarifas autorizadas para:

a) Renta de cuartos (tarifas especiales,

para empresas, agencias de viajes, grupos,etc.)b) Lavanderíac) ValetReporte de salidas de huéspedes

11.7 REVISION DE INGRESOS DEALIMENTOS Y BEBIDAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 106/116

Los departamentos productivos en que se generanalimentos y bebidas son restaurantes, bares,reportándose a graves de los cortes de cajadepartamentales por turno.

El corte de caja del cajero de restaurante debe

contener cuando menos los datos siguientes:a) Numero de operación inicial y finalb) Fechac) Nombre y firma del cajero por turnod) Numero progresivo del cheque o nota de

consumoe) Importe del ingresos, IVA, propina, suma,efectivo, tarjeta de crédito, cargos ahuéspedes y room service, cortesíascancelaciones, ajustes.

11.7 REVISION DE INGRESOS DEALIMENTOS Y BEBIDAS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 107/116

Adicionalmente al reporte de ingresos,debe contar con los siguientes:a) control de cheques: Consiste enuna relación del folio consecutivo de loscheques, en la cual se indica la forma de

pago.b) Control de cortesías: Consiste enuna relación de los cheques utilizados concortesiaza.

c) Propinas: Se relaciona, con recibosde propina y relación de propinas, pormesero, el importe que fue cobrado paraque se les pague al final del turno.

11.8 RESUMEN

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 108/116

Terminada la trascripción, se procede acompletar la siguiente información delresumen diario de ingresos.a) Ingresos de habitaciones

b) Ingresos de renta de salones y espacios enel hotel

c) Ingresos de alimentosd) Ingresos de bebidase) Ingresos de serví barf) Ingresos Teléfonosg) Ingresos de lavandería y tintorería

h) Renta de lanchas acuáticasi) Renta de motos acuáticasj) Renta de vehículosk) Otros ingresos etc.

12 AUDITORIA DE INGRESOS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 109/116

12.1 Concepto de auditoria de ingresos12.2 Perfil del auditor de ingresos12.3 Organigrama del auditor de ingresos

12.4 Funciones del auditor de ingresos12.5 Elaboraciòn del informe de ingresos

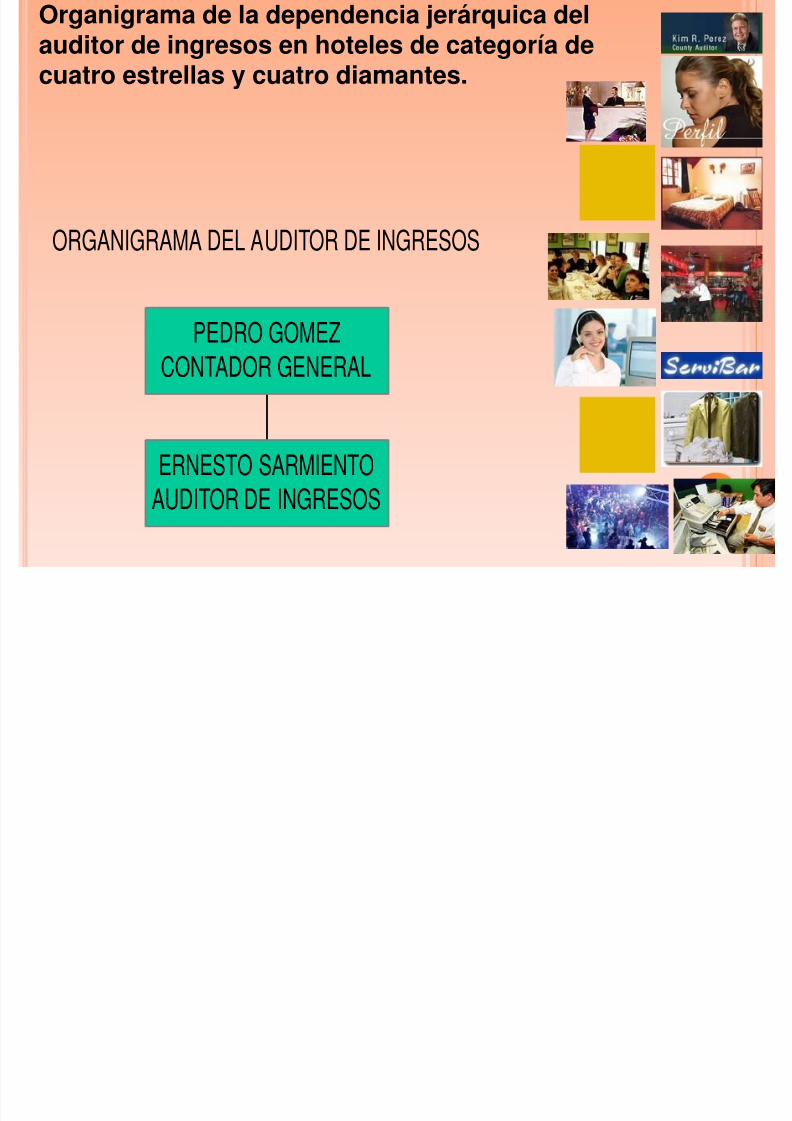

12.3 ORGANIGRAMA DEL AUDITORNOCTURNO Y DE INGRESOS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 110/116

ORGANIGRAMA DEL AUDITOR NOCTURNO

ERNESTO SARMIENTO

AUDITOR DE INGRESOS

FAUSTO RAMIREZ

AUDITOR NOCTURNO

PEDRO GOMEZ

CONTADOR GENERAL

FLORENTINO SANCHEZ

CONTRALOR GENERAL

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 111/116

12.4 FUNCIONES DEL AUDITOR DE INGRESOSEs responsable, ante el contador general, del control detodos los ingresos del hotel; sus obligaciones especificas

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 112/116

todos los ingresos del hotel; sus obligaciones especificasson las siguientes:

1.- Recibe y supervisa el trabajo del auditor nocturno

2.- Compara el recuento de habitaciones de la auditorianocturna con los reportes del ama de llaves e investigadiferencias.3.- Supervisa que la aplicación de las tarifas en habitacioneseste correcta.4.- en los hoteles donde no hay contralor de costos,

supervisa precios en alimentos y bebidas.5.- supervisa que los descuentos o cortesías sean aplicadossegún las políticas establecidas.6.- Supervisa el reporte de cerditos otorgados a clientes yposteriormente lo Neiva al departamento de crédito ycobranza.7.- Supervisa la validez de los cupones usados para pagar

cuentas.8.- Supervisa la correcta aplicación de depósitos y “no

shows”. 9.- en algunos hoteles recibe los sobres cerrados de loscajeros departamentales con el producto de la venta del diaanterior (entrega al cajero general el dinero en efectivocontenido en ellos)

12.4 FUNCIONES DEL AUDITOR DE INGRESOS10.- Efectúa arqueos periódicos a las caja que existenen el hotel

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 113/116

en el hotel.11.- Realiza investigaciones de las cuentas de losclientes que se fueron sin pagar (en algunos casos

efectúa cargos a empleados responsables).12.- Supervisa el “control de folios” que controlan los

cajeros departamentales.13.- Controla los cheques y comandas usados en losrestaurantes y bares del hotel.14.- En algunos hoteles es el responsable de la

elaboración del recibo y cobro de la renta mensualque los concesionarios deben pagar al hotel.15.- Supervisa el trabajo de su ayudante (el chequerogeneral).16.- Elabora los siguientes informes.a) Estado de cuentas bancarios

b) Reembolsos de cajac) Ingresos de contadod) Depósitos por reservacionese) Cuentas por cobrar.

12.5 ELABORACION DE INFORMES DEINGRESOS

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 114/116

El auditor de ingresos elabora la póliza de ingresos despuésde verificar los reportes y tomar los totales de cada uno deellos y tomando como base los datos contenidos en los

mismos.Procedimiento.

1. Después de verificar cada uno de losreportes de ingresos departamentales y elconcentrado del auditor nocturno, clasifica lascuentas por cobrar y turnarlas al departamento

de cobranza, o al área que corresponda.Debes elaborar una relaciona detallada de todas lascuentas que deban turnarse para su cobranza; dentro deellas se incluyen crédito a empresas, a clientes asiduos,pagos con tarjetas internacionales, etc.

En esta relaciona se incluye las cuentas por cobrar a

funcionarios y empleados del hotel que pudieran haber pormotivos diversos.

2. Verifica que el concentrado de efectivo y valorescoincida con el concentrado del auditor nocturno.

El concentrado de efectivo y valores esel origen para la elaboración de la póliza de ingresos.

12.5 ELABORACION DE INFORMES DEINGRESOS

3 P d l b l li d i

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 115/116

3. Procede a elabora la poliza de ingresosdel dia anteriorLa paliza de ingresos ampara el total de ingresos

registrados durante el dia procedente, divididosen dos partes: Efectivo depositado en bancos yacredito turnado al área de cobranza.Recuerda que esta información es vital para elcontrol contable del hotel, por lo cual a diariodebes entregar a tu supervisor inmediato la póliza

de ingresos.4. Checa las sumas de la póliza de ingresosantes de entregar el reporte a tu supervisorinmediato superior.Por cuidado al verificar las cifras y sumas, ya queeste documento cera utilizado en la elaboraciónde los estados financieros de la empresa.Recuerda que el concentrado de efectivo yvalores obtiene el desglose exacto del efectivo ylos documentos que son depositados diariamenteen los bancos que llevan las cuentas del hotel.

8/3/2019 Auditoria de Hoteles

http://slidepdf.com/reader/full/auditoria-de-hoteles 116/116

PRACTICA DE AUDITORIA

Related Documents