ATPS de Analise de Investimentos By LuizCarSil | Studymode.com 1º SEMESTRE DE 2013 POLO UNIVERSITÁRIO DE SÃO JOSÉ DOS CAMPOS ANÁLISE DE INVESTIMENTOS ELABORADO POR: EDMUNDO CAMPOS OLIVEIRA NETO FSJC/RA Nº 4340801296 LUIZ CARLOS APARECIDO DA SILVA FSJC/RA Nº 2323406815 MARIA CONCEIÇÃO FOGAÇA CUNHA FSJC/RA Nº 3306487874 NATACHA APARECIDA DAMINELLI MENDES FSJC/RA Nº 2322392465 VANESSA CRISTINA DO NASCIMENTO FSJC/RA Nº 2315357330 CURSO: ADMINISTRAÇÃO DE EMPRESAS SEMESTRE: 5º DATA DA POSTAGEM – 25/04/2013 ATIVIDADE PRÁTICA SUPERVISIONADA ANÁLISE DE INVESTIMENTOS RELATÓRIO APRESENTADO COMO ATIVIDADE PRÁTICA SUPERVISIONADA DA DISCIPLINA DE ANÁLISE DE INVESTIMENTOS DO CENTRO DE EDUCAÇÃO A DISTÂNCIA – UNIDERP NO PÓLO DE SÃO JOSÉ DOS CAMPOS, SOB A ORIENTAÇÃO DO TUTOR PRESENCIAL LUIZ CARLOS KOPKE.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ATPS de Analise de InvestimentosBy LuizCarSil | Studymode.com

1º SEMESTRE DE 2013POLO UNIVERSITÁRIO DE SÃO JOSÉ DOS CAMPOS

ANÁLISE DE INVESTIMENTOS

ELABORADO POR:EDMUNDO CAMPOS OLIVEIRA NETO FSJC/RA Nº 4340801296LUIZ CARLOS APARECIDO DA SILVA FSJC/RA Nº 2323406815MARIA CONCEIÇÃO FOGAÇA CUNHA FSJC/RA Nº 3306487874NATACHA APARECIDA DAMINELLI MENDES FSJC/RA Nº 2322392465VANESSA CRISTINA DO NASCIMENTO FSJC/RA Nº 2315357330

CURSO: ADMINISTRAÇÃO DE EMPRESASSEMESTRE: 5ºDATA DA POSTAGEM – 25/04/2013ATIVIDADE PRÁTICA SUPERVISIONADAANÁLISE DE INVESTIMENTOS

RELATÓRIO APRESENTADO COMO ATIVIDADE PRÁTICA SUPERVISIONADA DA DISCIPLINA DE ANÁLISE DE INVESTIMENTOS DO CENTRO DE EDUCAÇÃO A DISTÂNCIA – UNIDERP NO PÓLO DE SÃO JOSÉ DOS CAMPOS, SOB A ORIENTAÇÃO DOTUTOR PRESENCIAL LUIZ CARLOS KOPKE.

TUTOR PRESENCIAL: LUIZ CARLOS KOPKEPROF. EAD: IVONETE MELO DE CARVALHO

RESUMO

Para a desenvolvermos esta ATPS, procuramos desenvolver nossos conhecimentos sobre o conceito de investimentos, reconhecer os tipos existentes, assim bem como visualizar oportunidades de negócios, e parao seu desenvolvimento escolhemos um ramo de atividade, para o qual elaboramos uma planilha com o investimento inicial exigido, e os seus demonstrativos financeiros, no intuito de obtermos os elementos necessarios para efetuarmos os calculus, e verificarmos sua viabilidadeeconômica, sem esquecer de levar em conta os efeitos da inflação na análise do investimento, utilizando ferramentas e conhecimentos adquiridos em sala de aula.

Palavras Chaves: Ánalise de Investimentos; Oportunidade de Negócios; Viabilidade Econômica; Demonstrativos Financeiros; etc.

ABSTRACT

To develop this ATPS, we seek to develop our understanding of theconcept of investment, recognizing the existing types, as well as view and business opportunities, and the development chose a hive of activity, for which we developed a spreadsheet with the initial investment required, and its financial statements in order to obtain the necessary elements to we made the calculus, and verify its economicviability, not forgetting to take into account the effects of inflationon investment analysis, using tools and knowledge acquired in the classroom .

Key Words: Investment Analysis, Business Opportunity, Economic Feasibility, Financial Statements, etc.

SUMÁRIO

3.3. – Viabilidade do Investimentos..........................................................................................234.1. – Efeito do imposto de renda: depreciação sobre o projeto elaborado .…………..….…..244.2. – Efeito da depreciação sobre o projeto elaborado…..………….…………………….… 244.3. – TMA Aceitável para o projeto…………………….........................................................24Conclusão…………………………..........................................................................................25Referências Bibliográficas………….........................................................................................26

INTRODUÇÃO

Esta ATPS tem por objetivo favorecer a aprendizagem do acadêmico sobre os tipos de Investimentos, elaboraração e análise do conteúdo dos Demonstrativos Financeiros, e através do uso de informações sobre Técnicas de Investimentos, verificar a viabilidade ou não de um determinado investimento, para o qual o grupo de estudos desenvolverá amontagem de uma planilha de investimento de uma pequena empresa com os produtos a serem comercializados, fazendo a análise dos riscos deste investimento, através da utilização de indices finaceiros, levando em consideração o efeito da inflação sobre os mesmos, e determinar asim através de um relatório, a sua viabilidade econômica ou não, com isto, estimulando a corresponsabilidade pelo aprendizado eficiente e eficaz, promovendo o estudo, a convivência e o trabalho em grupo, desenvolvendotambém, os estudosindependentes e sistemáticos, e o auto aprendizado.Auxiliando no desenvolvimento das competências requeridas e colocando em prática grande parte dos conceito adquiridos durante as aulas, aproveitando a oportunidade de estudar e aprender, para pode enfrentar os desafios da vida profissional.

.

ETAPA I1. – Investimento:Investimento é um conceito originário do campo da Economia, e que apresenta uma grande importância para as organizações, no seu sentido econômico se trata de “Utilizar recursos disponíveis, no tempo presente, para criar mais recursos no futuro” (PLT 673; Olivo, Rodolfo Leandro de Faria, 2013, p. 16).

1.1 – Tipos de Investimentos: Existem vários tipos de investimentos, porém para o desenvolvimento de nossa atividade, nos concentraremos nos três mais importantes, que são eles a saber::I. Investimentos públicos - em geral, são aqueles onde o governo disponibiliza recursos para o bem da sociedade. Por exemplo: hospitais,escolas, saneamento básico, pavimentação de ruas, etc. estes não visam lucros, porém visam o retorno social, como: votos para o político ou governo que gerou estas melhorias para a população.II. Investimentos privados: são aqueles que pessoas jurídicas ou físicas de direito privado proporcionam recursos com estimativa de lucro aos seus investidores. Por exemplo: fábricas particulares, empresas de prestação de serviço particulares, lojas de varejo, shopping centers, ou seja, qualquer estabelecimento particular. Este tipo de investimentos é o maior gerador de empregos e tributos de

qualquer país capitalista.III. Investimentos mistos: este investimento é mantido tanto pelo governo e entidades públicas como pessoas jurídicas e físicas de direito privado, portanto visando o bem estar da sociedade e o retorno monetário e estrutura-se na forma de capital misto. Por exemplo: Petrobrás, Banco do Brasil, Caixa Econômica, etc.

1.2. - Tipo de Negócio:Lanchonete – Investimento PrivadoProdutos Comercializados: Salgado, Lanche, Refrigerante, Cerveja, Café,Suco, Petisco, Aperitivo.

1.2.1 – Descrição do Investimento Pretendido:O tipo de investimento escolhidopelo grupo foi um comércio do ramo da alimentação, mais específicamente uma lanchonete, por entendermos após pesquisa minuciosa de Mercado, se tratar de uma área que embora bastante explorada, ainda tem muito espaço para expansão, pois se enquadra num ramo de atividade que trabalha com gênero de primeira necessidade, que é a alimentação, e que também não exige um investimento muito alto para os padrões atuais, além é claro, de ainda de acordo com nossas pesquisas, constatarmos que na atualidade, com o crescimento da Economia de nosso país, e consequetemente o aumento do poder aquisitivo dos brasileiros, e a escassez do tempo que é cada vez maior, a frequência neste tipo de comércio aumentou consideravelmente.Hoje em dia nos grandes centros, a busca por uma alimentação rápida, dequalidade, e de custos acessíveis está em alta, pois o número de prédios comerciais, onde atuam profissionais liberais de diversas áreas, aumentou muito, e é justamente este público alvo que visamos.Ofereceremos aos nossos clientes as melhores condições de atendimento, em um ambiente aconchegante, com produtos de qualidade, a um preço atraente, com funcionários treinados, e ainda estimularemos com propaganda e ofertas especiais, o café da manhã, o lanche na hora do almoço, e o happy hour no final da tarde, tornando assim nosso ambiente, um local agradável aos nossos clientes e um ponto de encontropara os colegas de trabalho. Teremos também o serviço de pronto entrega, com funcionários bem treinados e aptos para um atendimento dinâmico e de qualidade, além de treinamento para atendimento ao público que necessita de um atendimentodiferenciado, como por exemplo: as pessoas portadoras de deficiência física e deficientes áudio-visuais, inclusive com acesso facilitado com

rampas e portas largas além de banheiros adaptados para maior comodidade.

1.3. Demonstrativos Finaceiros:Os demonstrativos financeiros ou contábeis, são as ferramentas que nos proporcionam a gerência e o controle do dinheiro de um empresa, seja embens ou em espécie (moeda), e é por meio de suas análises que podemos concluir se a organização esta obtendo lucro ou prejuízo, alémde mostrarem de forma clara e objetiva seus gastos e lucros, e a projeção de sua saúde financeira no futuro, o que nos auxília através de seu uso, e de técnicas e indices financeiros, optarmos ou não para dar continuidade ou não ao investimento.

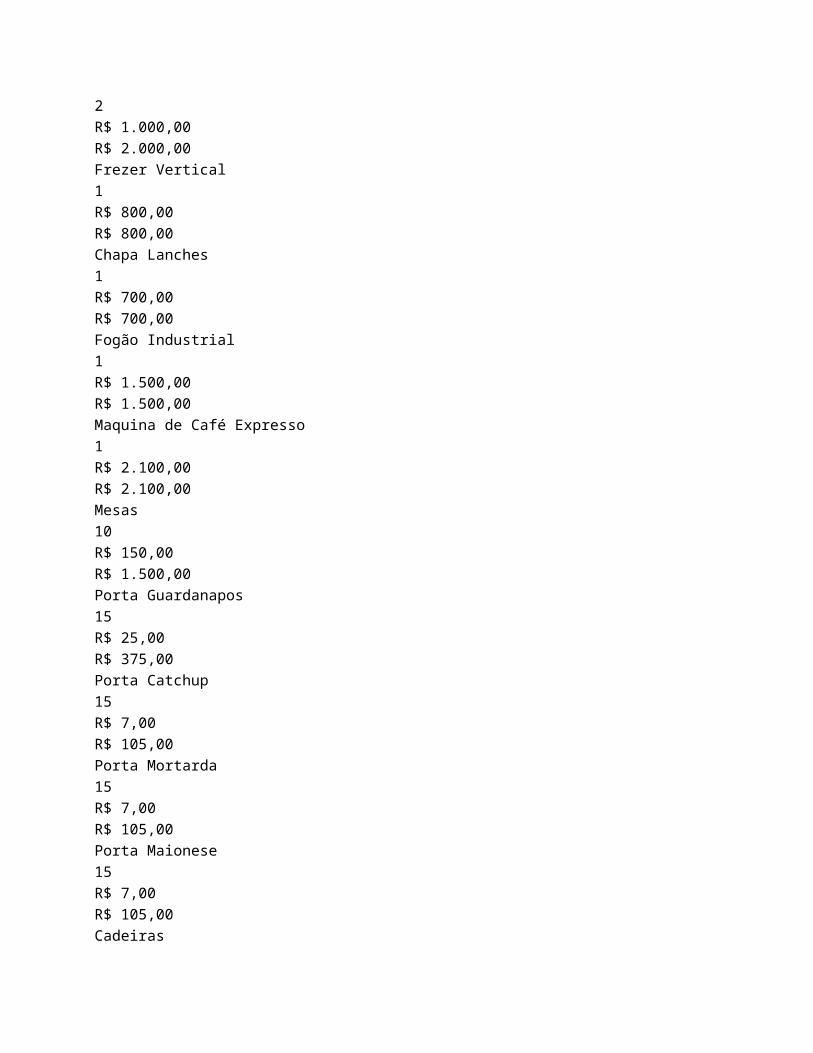

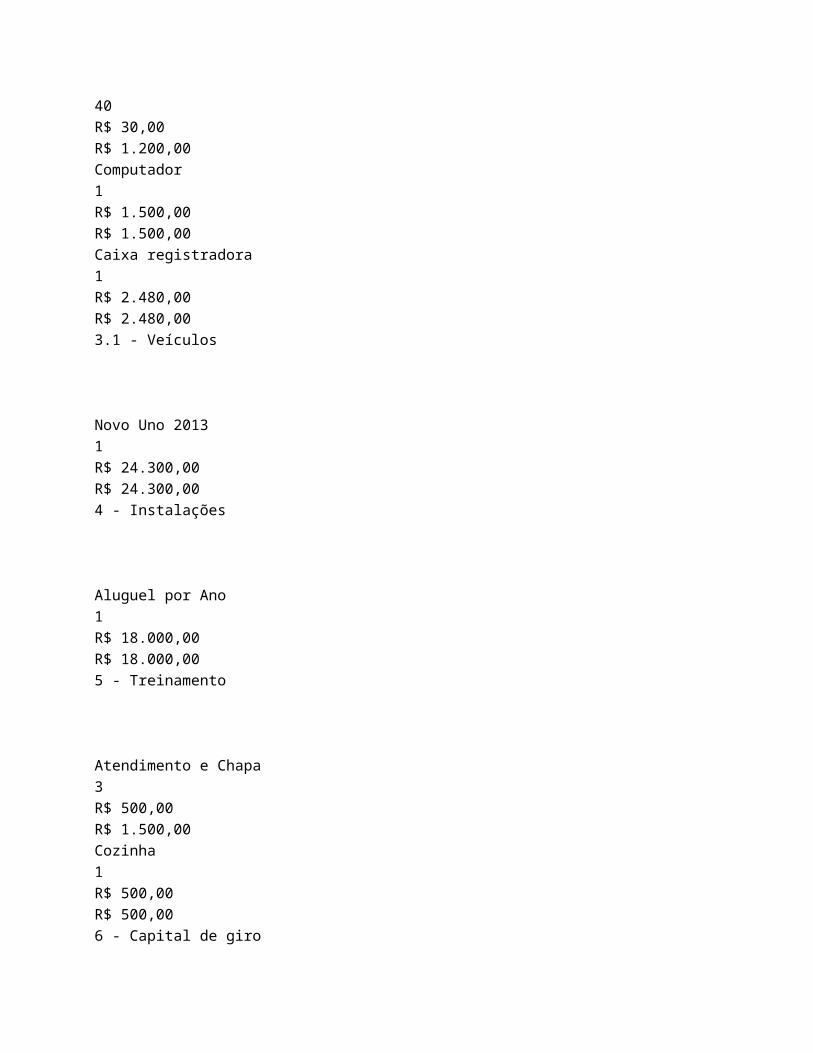

1.3.1. – Planilha de Investimento Inicial:INVESTIMENTO INICIALLANCHONETE BOM FUTURO LTDA MEDISCRIMINAÇÃOORÇAMENTO

Qt$ Unit $ Total 1 - Projetos 1.1 - Obras Alvenaria para layout do Local1R$ 5.000,00 R$ 5.000,00 3 - Maquinas e equipamentos Frezer Horizontal

2R$ 1.000,00 R$ 2.000,00 Frezer Vertical1R$ 800,00 R$ 800,00 Chapa Lanches1R$ 700,00 R$ 700,00 Fogão Industrial1R$ 1.500,00 R$ 1.500,00 Maquina de Café Expresso1R$ 2.100,00 R$ 2.100,00 Mesas10R$ 150,00 R$ 1.500,00 Porta Guardanapos15R$ 25,00 R$ 375,00 Porta Catchup15R$ 7,00 R$ 105,00 Porta Mortarda15R$ 7,00 R$ 105,00 Porta Maionese15R$ 7,00 R$ 105,00 Cadeiras

40R$ 30,00 R$ 1.200,00 Computador1R$ 1.500,00 R$ 1.500,00 Caixa registradora1R$ 2.480,00 R$ 2.480,00 3.1 - Veículos Novo Uno 20131R$ 24.300,00 R$ 24.300,00 4 - Instalações Aluguel por Ano1R$ 18.000,00 R$ 18.000,00 5 - Treinamento Atendimento e Chapa3R$ 500,00 R$ 1.500,00 Cozinha1R$ 500,00 R$ 500,00 6 - Capital de giro

Conta Banco1R$ 10.000,00 R$ 10.000,00 Caixa1R$ 5.000,00 R$ 5.000,00 7 - Estoque Inicial Compra Atacadista1R$ 3.000,00 R$ 3.000,00 Compra Bebidas1R$ 3.000,00 R$ 3.000,00 Compra Cigarro1R$ 500,00 R$ 500,00 11 - Eventuais (até 5% do total)1R$ 2.565,00 R$ 2.565,00

TOTAL R$ 87.835,00

ETAPA II2. - Fluxo de caixaTodas as principais técnicas de análise de investimentos se baseiam no conceitode Fluxo de Caixa, o qual tem diferenças em relação ao conceitode lucro, que é um conceito contábil e se baseia no princípio de competência (econômico), enquanto o Fluxo de Caixa, como o próprio nomeinsinua, utiliza sempre o princípio de caixa, considerando os valores apenas quando são pagos ou recebidos, portanto o Fluxo de Caixa pode ser resumido, assim, em entradas e saídas de caixa, em determinadas datas no tempo.

2.1. - Fluxo de caixa RelevanteFluxo de Caixa Relevante é aquele projetado e utilizado para analisar os investimentos das organizações e em geral apresenta um formato padrão, e é formado basicamente por três partes: Investimento Inicial ou nos períodos iniciais: eles podem ser no formato de bens físicos quanto na forma de investimento em capital de giro, para suportar o projeto, ele deve ter o sinal negativo no fluxo de caixaRetornos de caixa do Investimento: após alguns períodos o projeto se torna rentável, gerando fluxos de caixa positivo para a empresa.Valores Residuais: normalmente são positivos e eventualmente negativos,por exemplo: como a obrigação de reflorestar determinadas áreas após retirar toda a madeira ou realizar gastos para compensar danos ambientais causados pelo investimento, o chamado “passivo ambiental”.

2.1.2. – Análise de Projeto de InvestimentoEstá análise normalmente é utilizada para verificarmos a viabilidade ounão, de investimentos a serem realizados, sejam eles de quaisquer natureza, como por exemplo: aplicação de dinheiro no sistema financeiro, implantação de um empresa, que é o nosso caso, para ampliação da capacidade de produção de um indústria, quer seja pela troca de equipamentos, ou pela aumento da área física ou do número de funcionários.No entanto é importante salientar que toda análise leva consideração o Fluxo de Caixa Relevante Projetado.Os Projetos de Investimentos podem serem analisados, usando-se basicamente duas modalidades diferentes de abordagem da análise, dependendo do tipo de possibilidade que se apresenta, são eles:

I. Projetos únicos: para os quais não há alternativa, sendo nesse sentido “únicos”, portanto a decisão a ser tomada é se o projetotem viabilidade ou não, ou seja, se será aceito e realizado ou se será descartado.II. Projetos concorrentes: para os quais há alternativas, de modo que uma alternativa inviabiliza a outra, sendo assim, são “concorrentes”, neste caso deve-se analisar a viabilidade de cada projeto concorrente, e escolher o que apresentar maior retorno.

2.2. – Planilhas de Cálculos: Para fazermos uso do Fluxo de Caixa Relevante na análise de nosso projeto, primeiro montamos algumas planilhas de cálculos necessárias para a elaboração do mesmo.

2.2.1. – Planilha de Produção e Estimativa de Receita:LANCHONETE BOM FUTURO LTDA ME

PROGRAMA DE PRODUÇÃO ESTIMATIVA DE RECEITAS Em R$DISCRIMINAÇÃOUnidadePreçosAno 1

Ano 2Ano 3Ano 4Ano 5

Unitários Quant.ValorQuant.ValorQuant.ValorQuant.ValorQuant.ValorProdutos

Salgados1

2,50

46.800

117.000

49.140

128.700

51.597

141.570

54.177

155.727

56.886171.300

Lanches1

5,50

12.480

68.640

13.104

75.504

13.759

83.054

14.447

91.360

15.170100.496

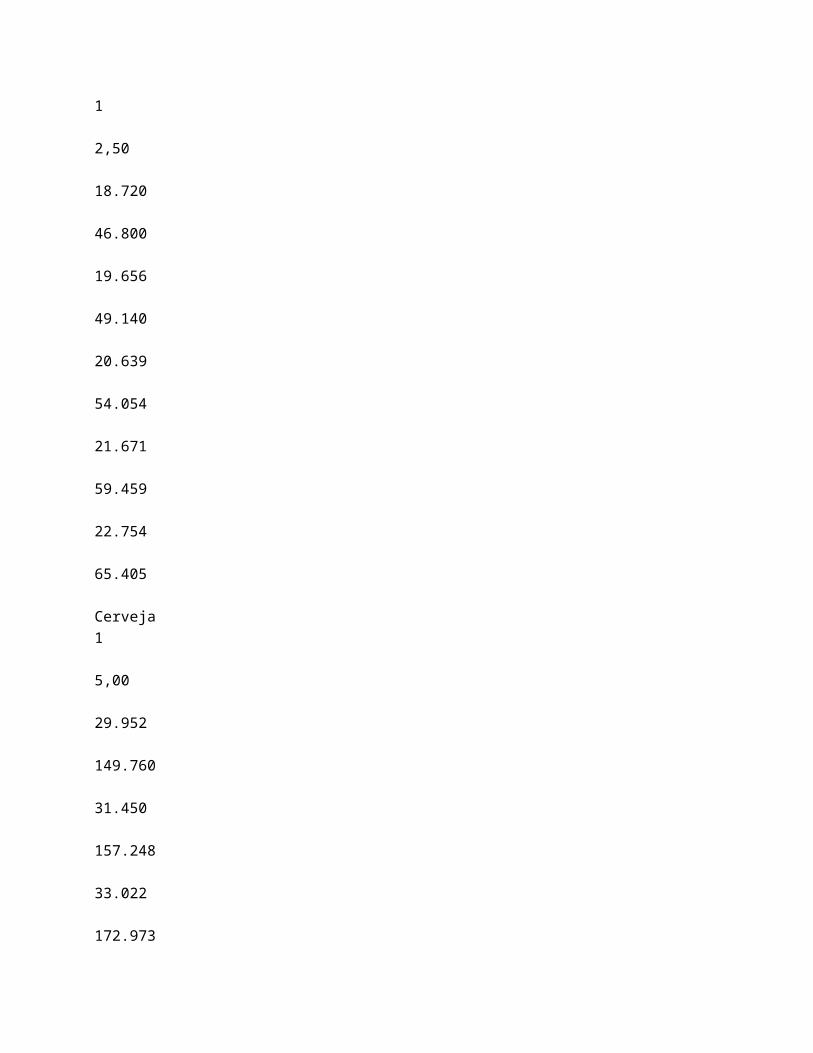

Refrigerante

1

2,50

18.720

46.800

19.656

49.140

20.639

54.054

21.671

59.459

22.754

65.405

Cerveja1

5,00

29.952

149.760

31.450

157.248

33.022

172.973

34.673

190.270

36.407

209.297

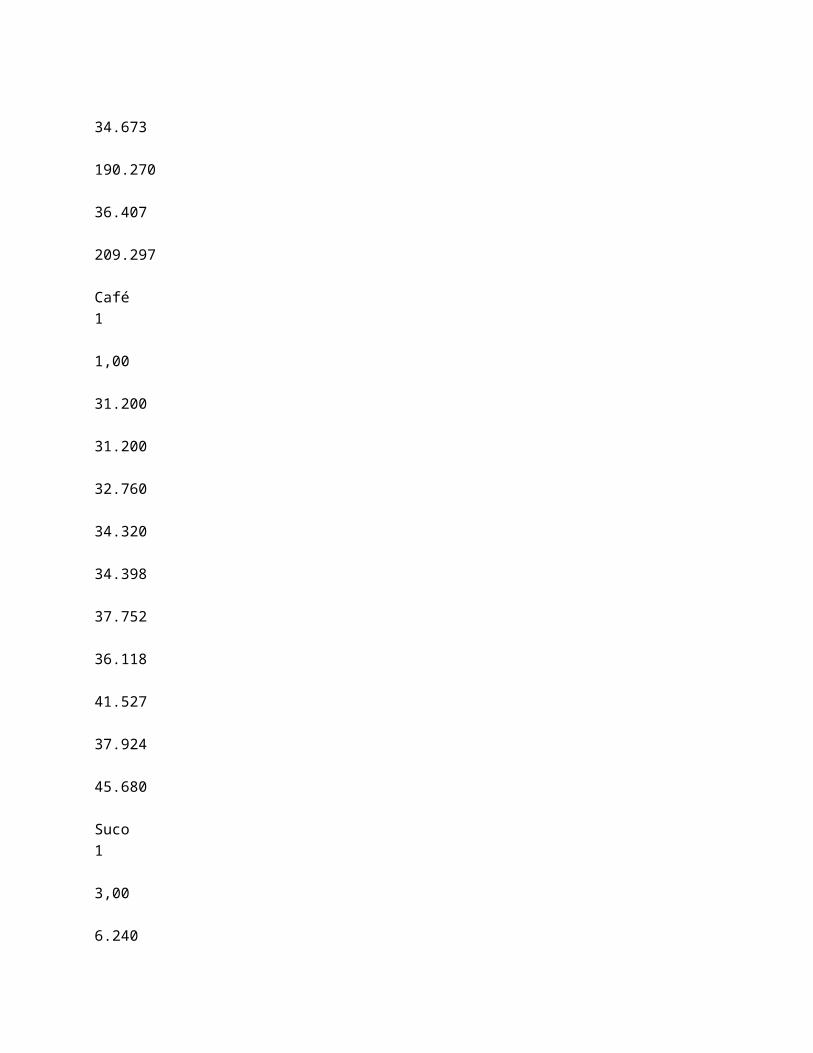

Café1

1,00

31.200

31.200

32.760

34.320

34.398

37.752

36.118

41.527

37.924

45.680

Suco1

3,00

6.240

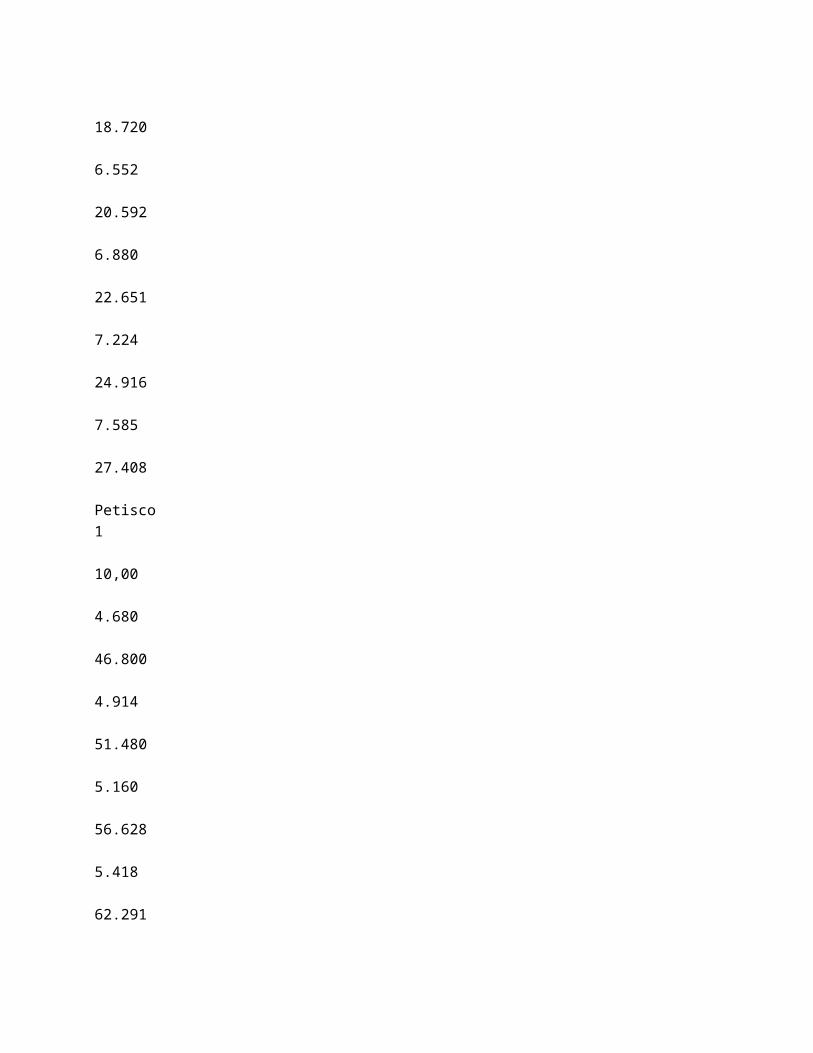

18.720

6.552

20.592

6.880

22.651

7.224

24.916

7.585

27.408

Petisco1

10,00

4.680

46.800

4.914

51.480

5.160

56.628

5.418

62.291

5.959

68.520

Aperitivos Nacionais1

2,00

9.360

18.720

9.828

20.592

10.319

22.651

10.835

24.916

11.377

27.408

Aperitivos Importados1

8,00

1.560

12.480

1.638

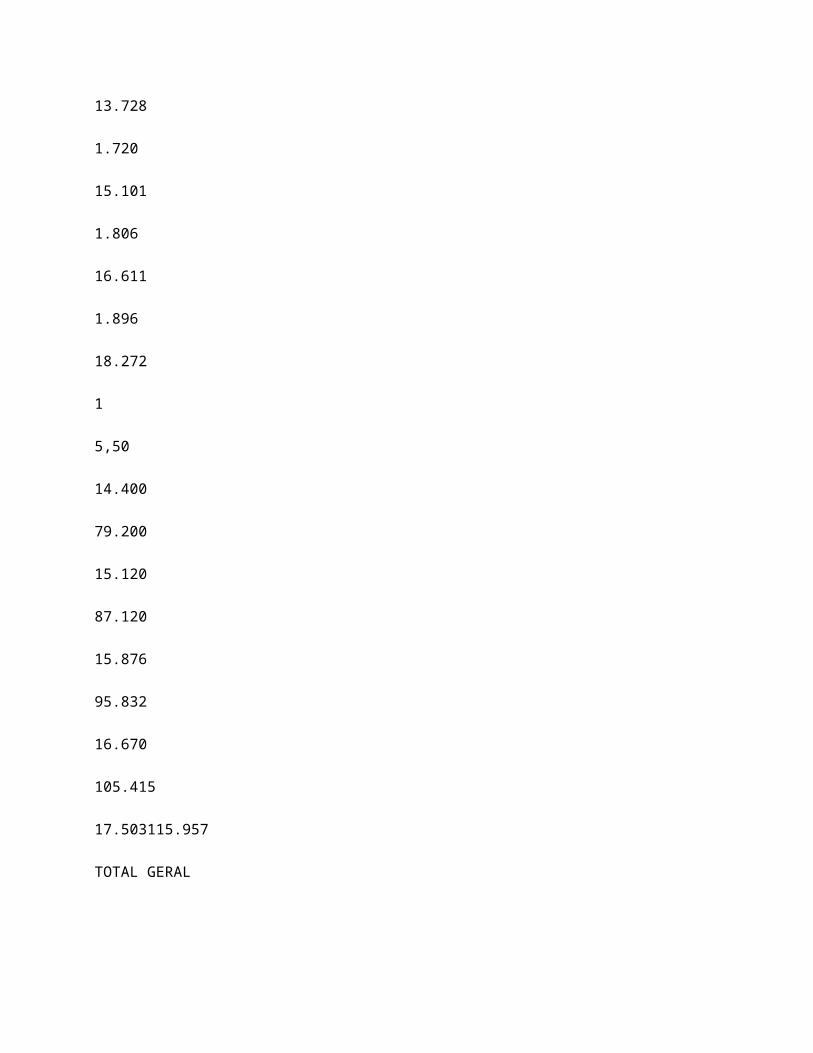

13.728

1.720

15.101

1.806

16.611

1.896

18.272 1

5,50

14.400

79.200

15.120

87.120

15.876

95.832

16.670

105.415

17.503115.957

TOTAL GERAL

175.392

589.320

184.162

638.424

193.370

702.266

203.038

772.493

213.461

849.742

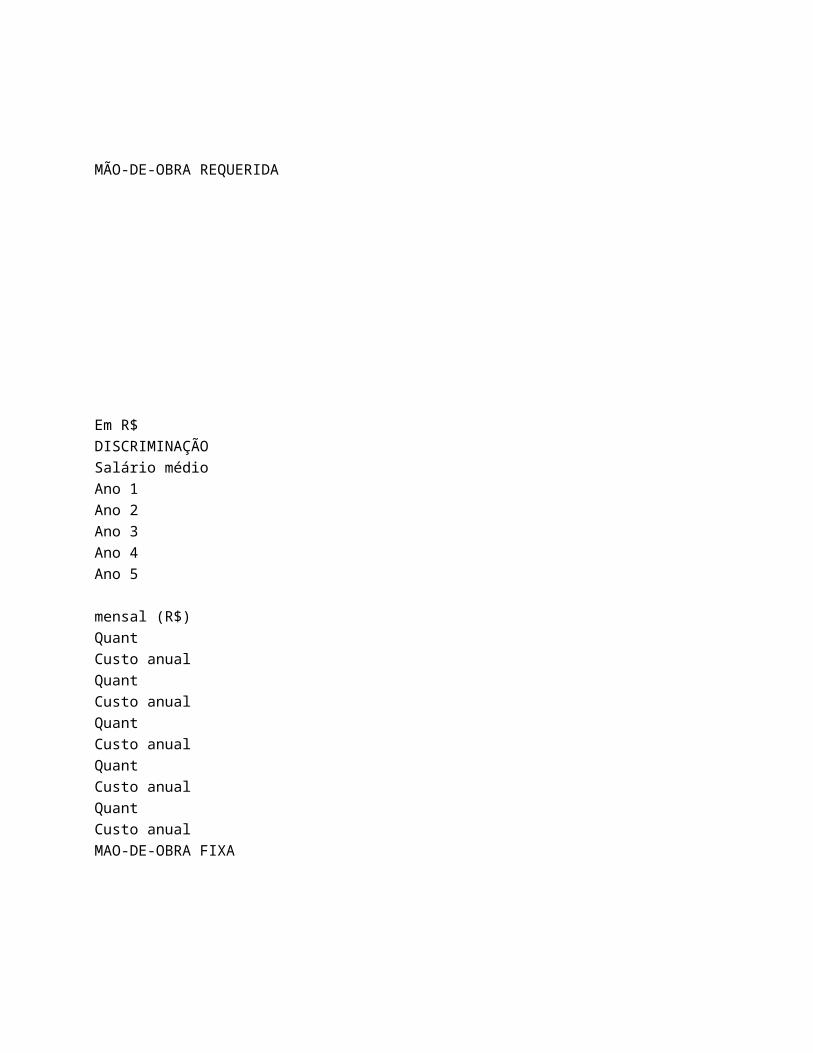

2.2.2. – Planilha de Mão de Obra Requerida: LANCHONETE BOM FUTURO

MÃO-DE-OBRA REQUERIDA

Em R$ DISCRIMINAÇÃOSalário médioAno 1Ano 2Ano 3Ano 4Ano 5

mensal (R$)QuantCusto anualQuantCusto anualQuantCusto anualQuantCusto anualQuantCusto anualMAO-DE-OBRA FIXA

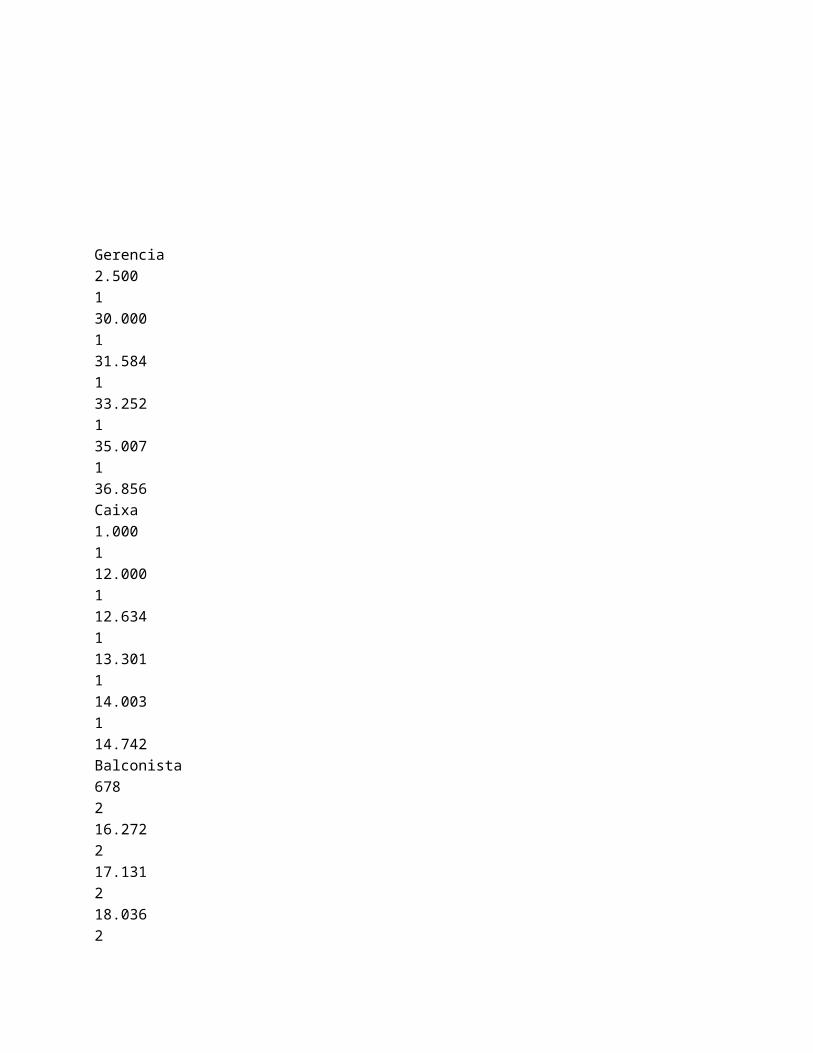

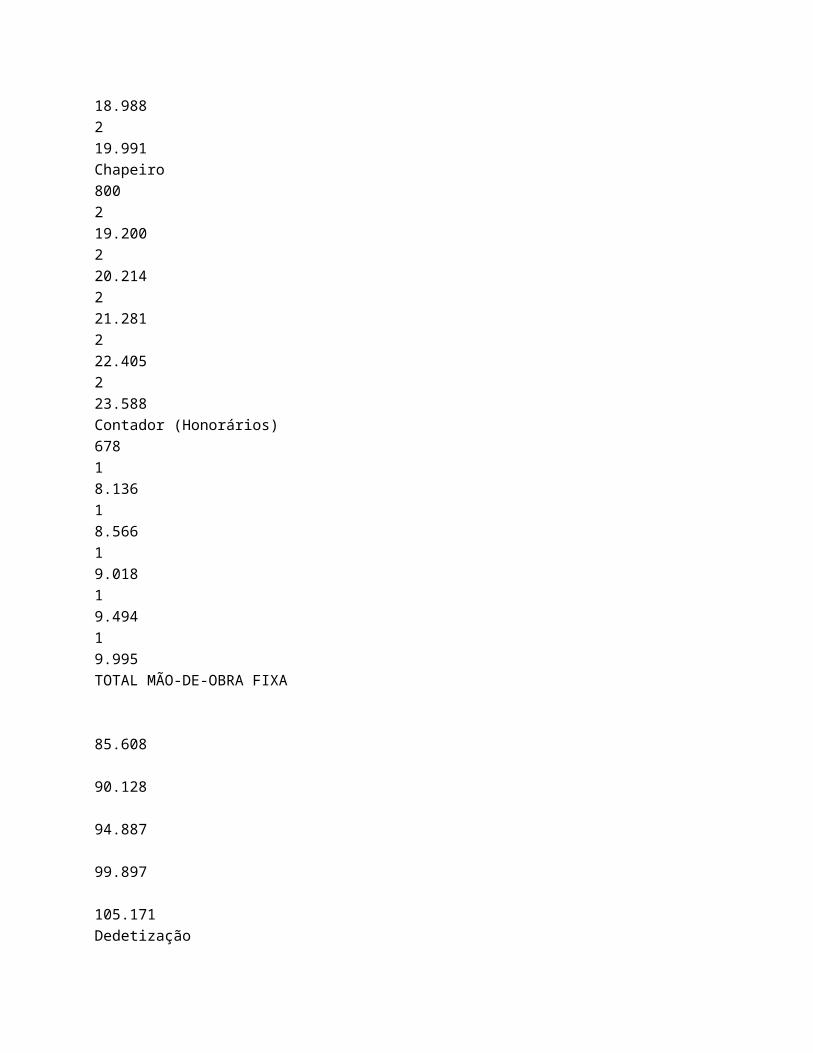

Gerencia 2.500130.000131.584133.252135.007136.856Caixa1.000112.000112.634113.301114.003114.742Balconista678216.272217.131218.0362

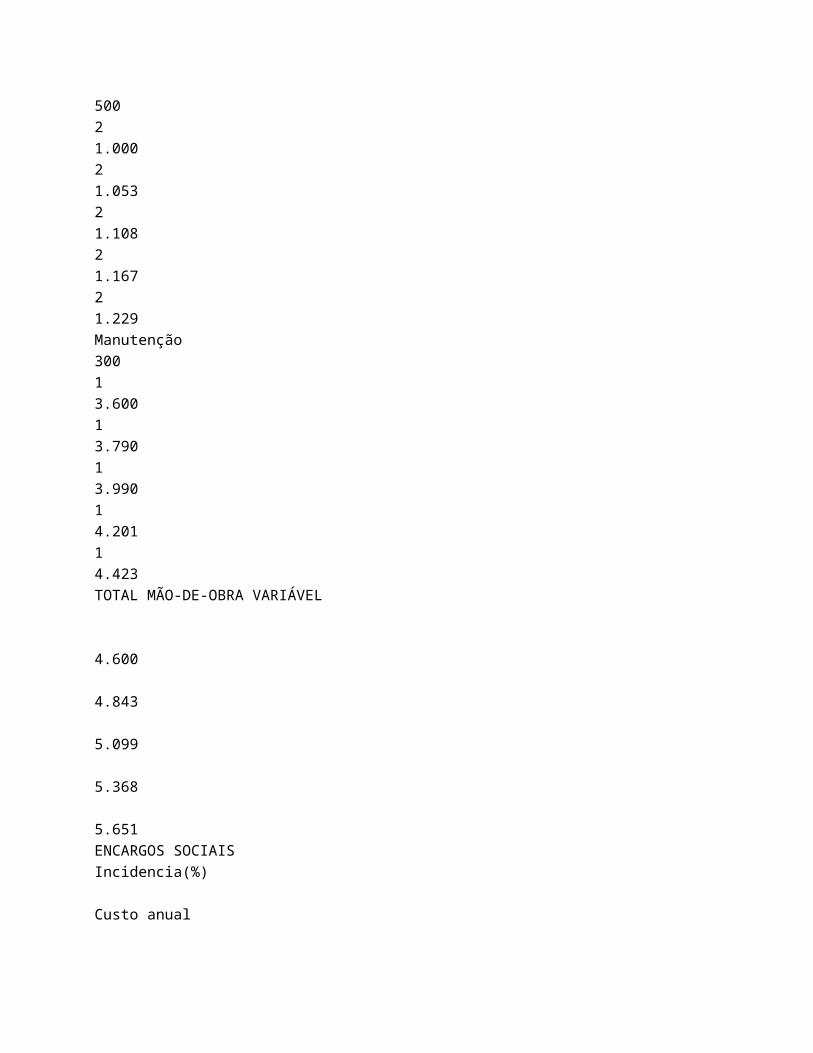

18.988219.991Chapeiro800219.200220.214221.281222.405223.588Contador (Honorários)67818.13618.56619.01819.49419.995TOTAL MÃO-DE-OBRA FIXA 85.608 90.128 94.887 99.897 105.171Dedetização

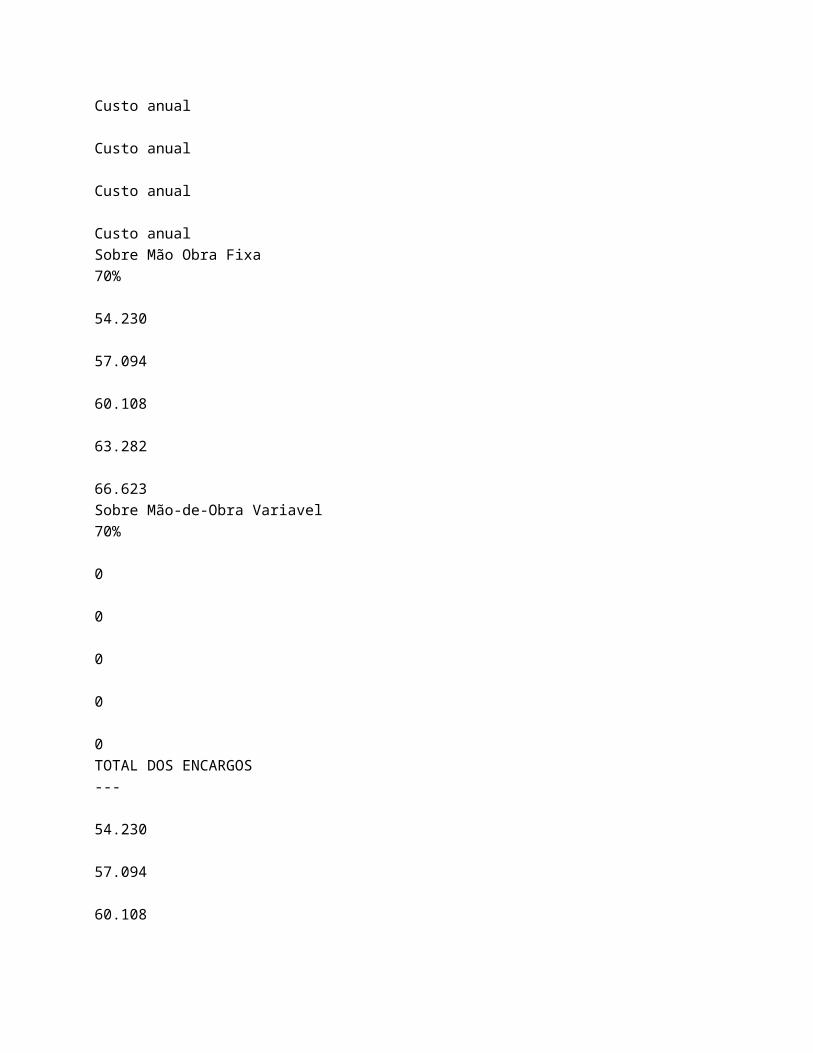

50021.00021.05321.10821.16721.229Manutenção 30013.60013.79013.99014.20114.423TOTAL MÃO-DE-OBRA VARIÁVEL 4.600 4.843 5.099 5.368 5.651ENCARGOS SOCIAISIncidencia(%) Custo anual

Custo anual Custo anual Custo anual Custo anualSobre Mão Obra Fixa70% 54.230 57.094 60.108 63.282 66.623Sobre Mão-de-Obra Variavel70% 0 0 0 0 0TOTAL DOS ENCARGOS--- 54.230 57.094 60.108

63.282 66.623MAO-DE-OBRA TOTAL--- 90.208 94.971 99.985 105.265 110.823

T O T A L G E R A L

--- 144.438

152.065

160.094

168.547

177.446

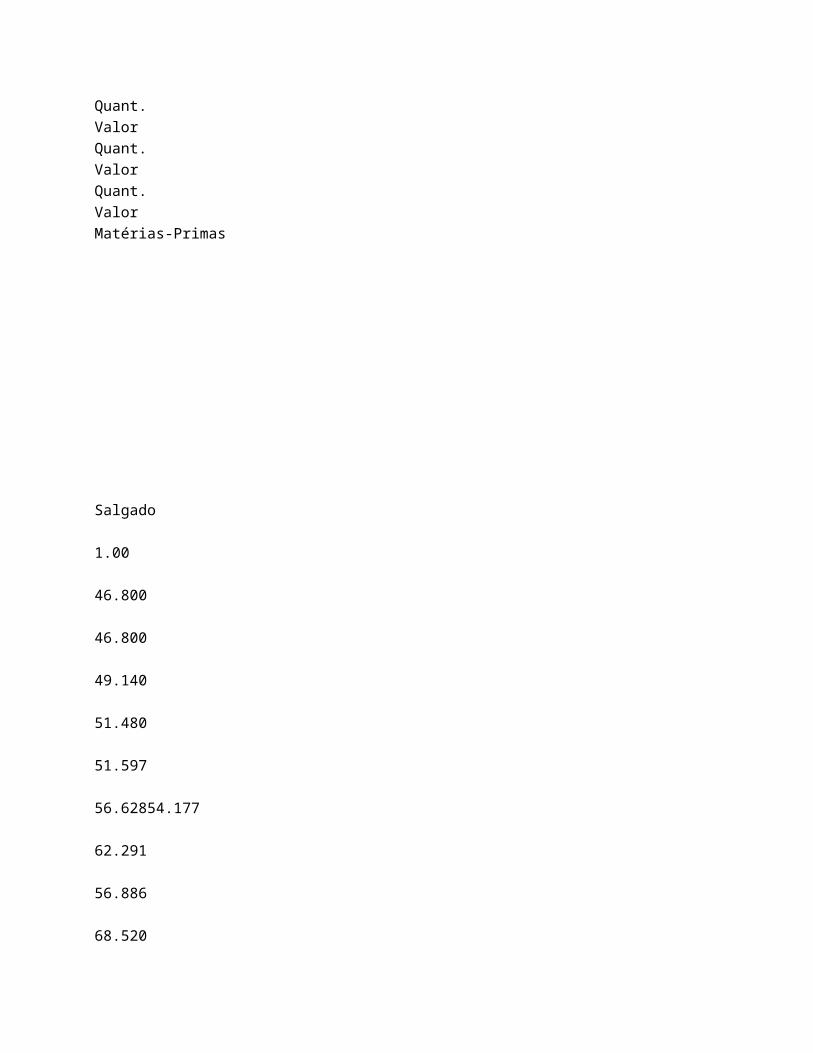

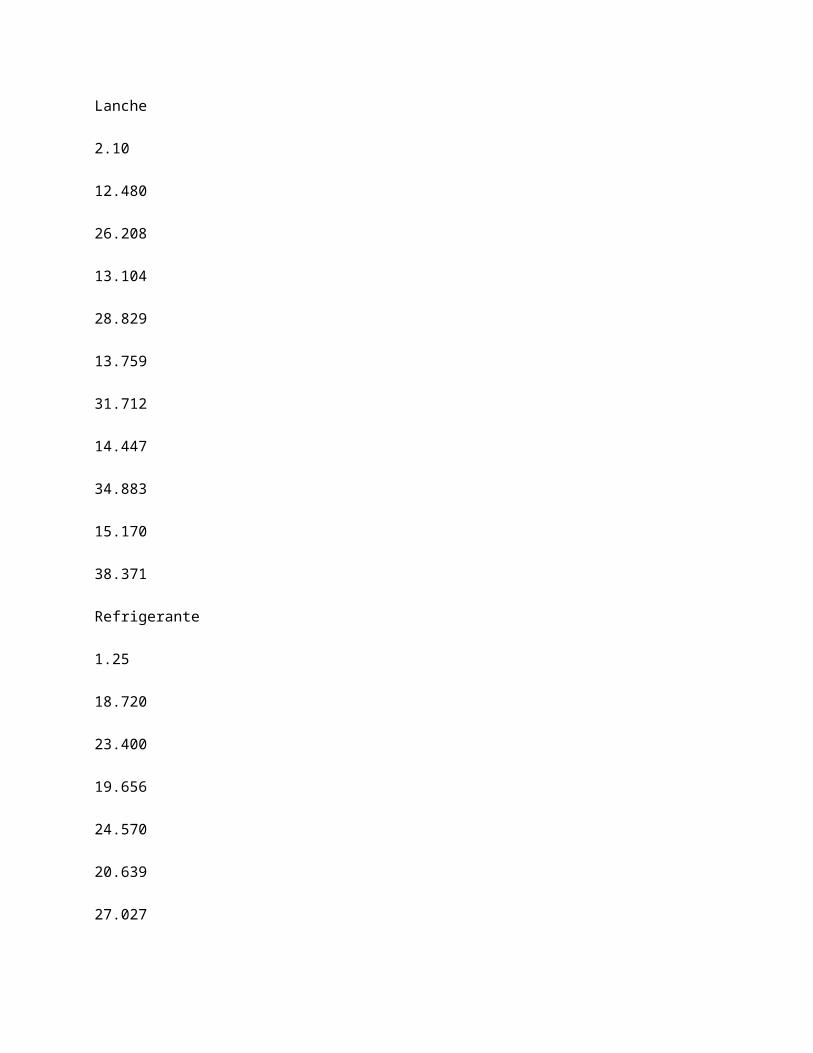

2.2.3. – Planilha dos Insumos Requeridos:LANCHONETE BOM FUTURO LTDA ME

INSUMOS REQUERIDOS DATA-BASE: PreçoAno 1Ano 2Ano 3Ano 4Ano 5DISCRIMINAÇÃOUnitárioQuant.ValorQuant.Valor

Quant.ValorQuant.ValorQuant.ValorMatérias-Primas

Salgado

1.00

46.800

46.800

49.140

51.480

51.597

56.62854.177

62.291

56.886

68.520

Lanche

2.10

12.480

26.208

13.104

28.829

13.759

31.712

14.447

34.883

15.170

38.371

Refrigerante

1.25

18.720

23.400

19.656

24.570

20.639

27.027

21.671

29.730

22.754

32.703

Cerveja

2.70

29.952

80.870

31.450

84.914

33.022

93.405

34.673

102.745

36.407

113.020

Café

0.40

31.200

12.480

32.760

13.728

34.398

15.101

36.118

16.611

37.924

18.272

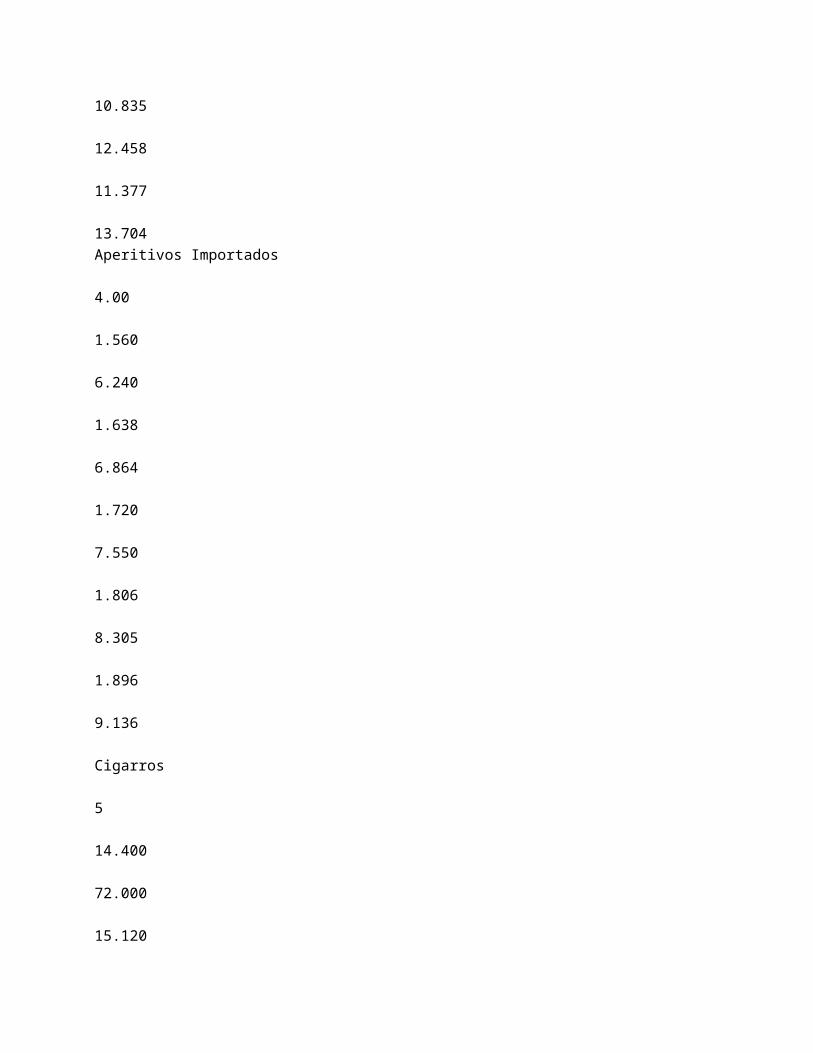

Suco

1.50

6.240

9.360

6.552

10.296

6.880

11.326

7.224

12.458

7.585

13.704

Petisco

4.00

4.680

18.720

4.914

20.592

5.160

22.651

5.418

24.916

5.959

27.408

Aperitivos Nacionais

1.00

9.360

9.360

9.828

10.296

10.319

11.326

10.835

12.458

11.377

13.704Aperitivos Importados

4.00

1.560

6.240

1.638

6.864

1.720

7.550

1.806

8.305

1.896

9.136

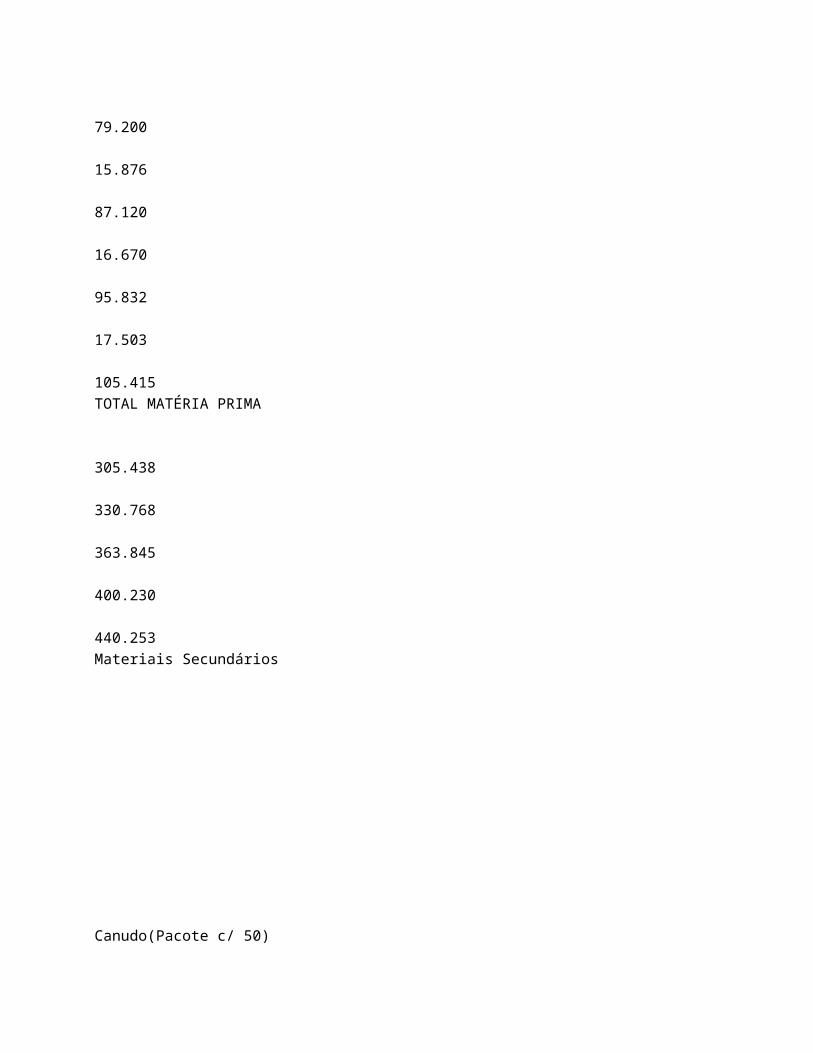

Cigarros

5

14.400

72.000

15.120

79.200

15.876

87.120

16.670

95.832

17.503

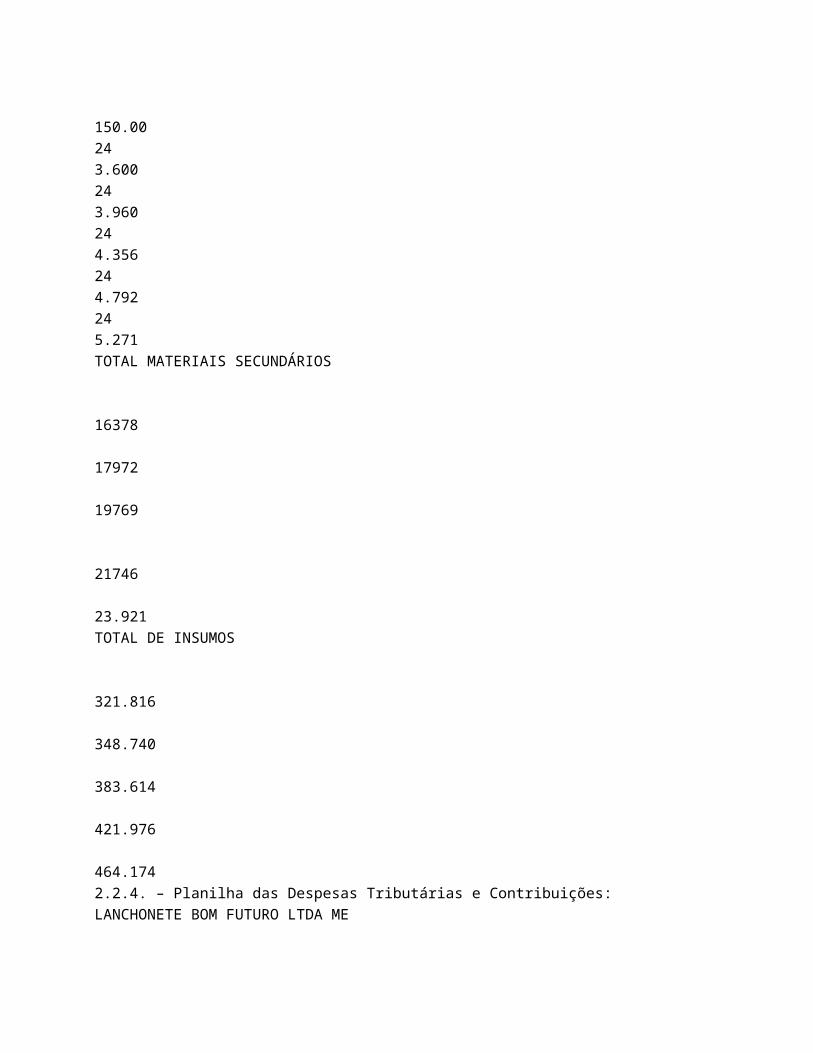

105.415TOTAL MATÉRIA PRIMA 305.438 330.768 363.845 400.230 440.253Materiais Secundários

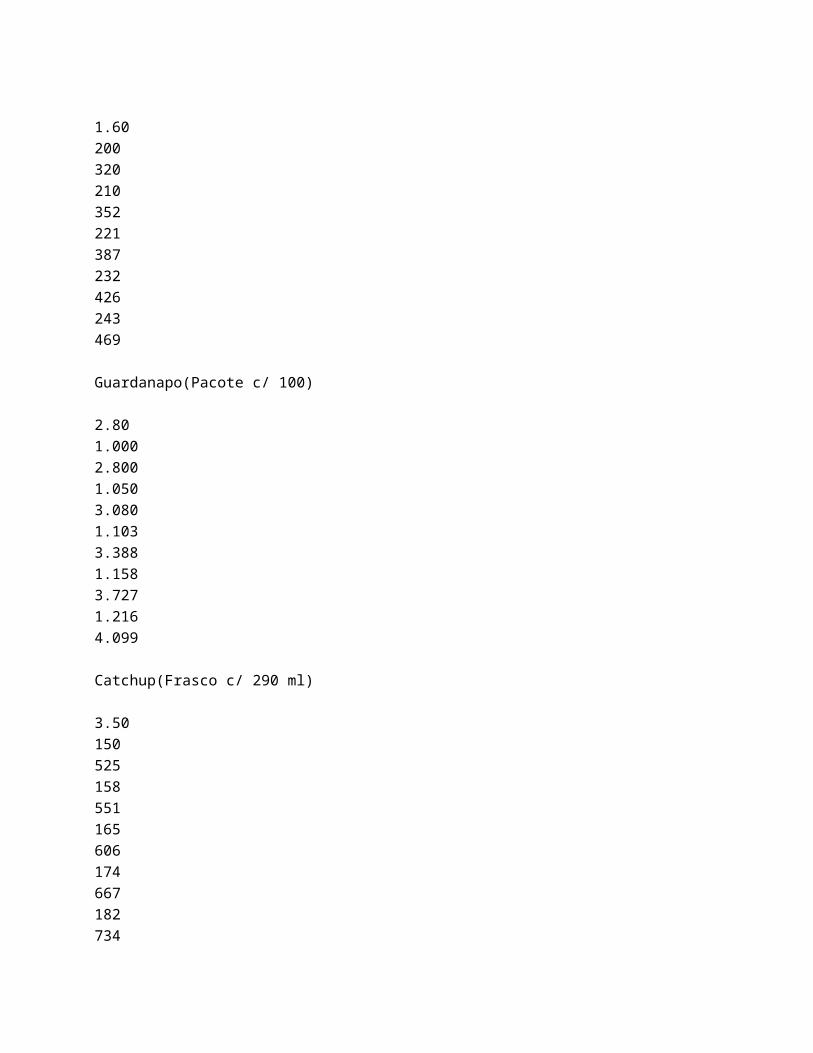

Canudo(Pacote c/ 50)

1.60200320210352221387232426243469

Guardanapo(Pacote c/ 100)

2.801.0002.8001.0503.0801.1033.3881.1583.7271.2164.099

Catchup(Frasco c/ 290 ml)

3.50150525158551165606174667182734

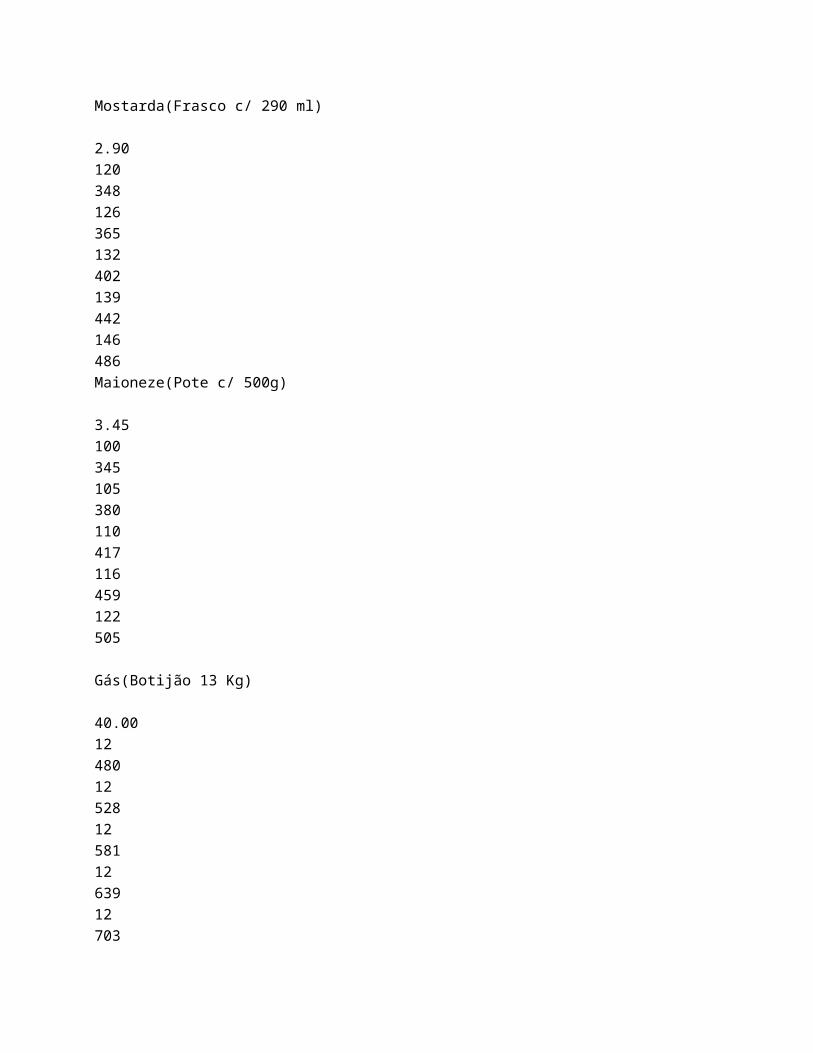

Mostarda(Frasco c/ 290 ml)

2.90120348126365132402139442146486Maioneze(Pote c/ 500g)

3.45100345105380110417116459122505

Gás(Botijão 13 Kg)

40.001248012528125811263912703

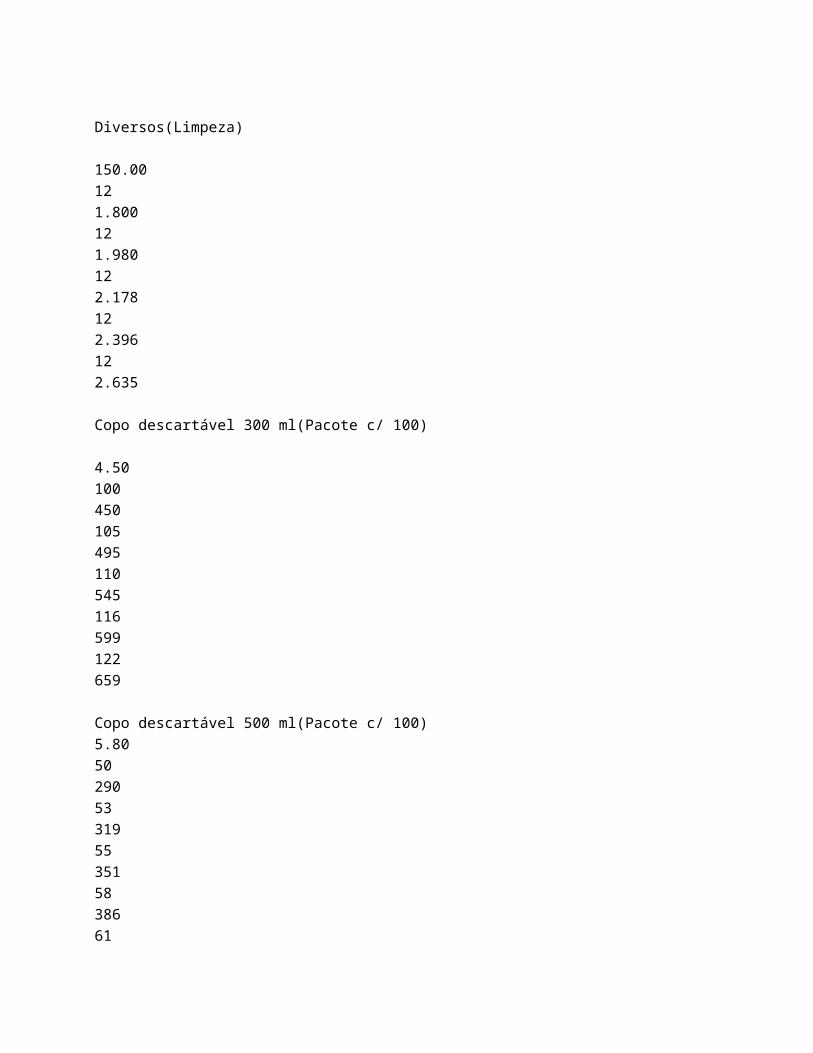

Diversos(Limpeza)

150.00121.800121.980122.178122.396122.635

Copo descartável 300 ml(Pacote c/ 100)

4.50100450105495110545116599122659

Copo descartável 500 ml(Pacote c/ 100)5.805029053319553515838661

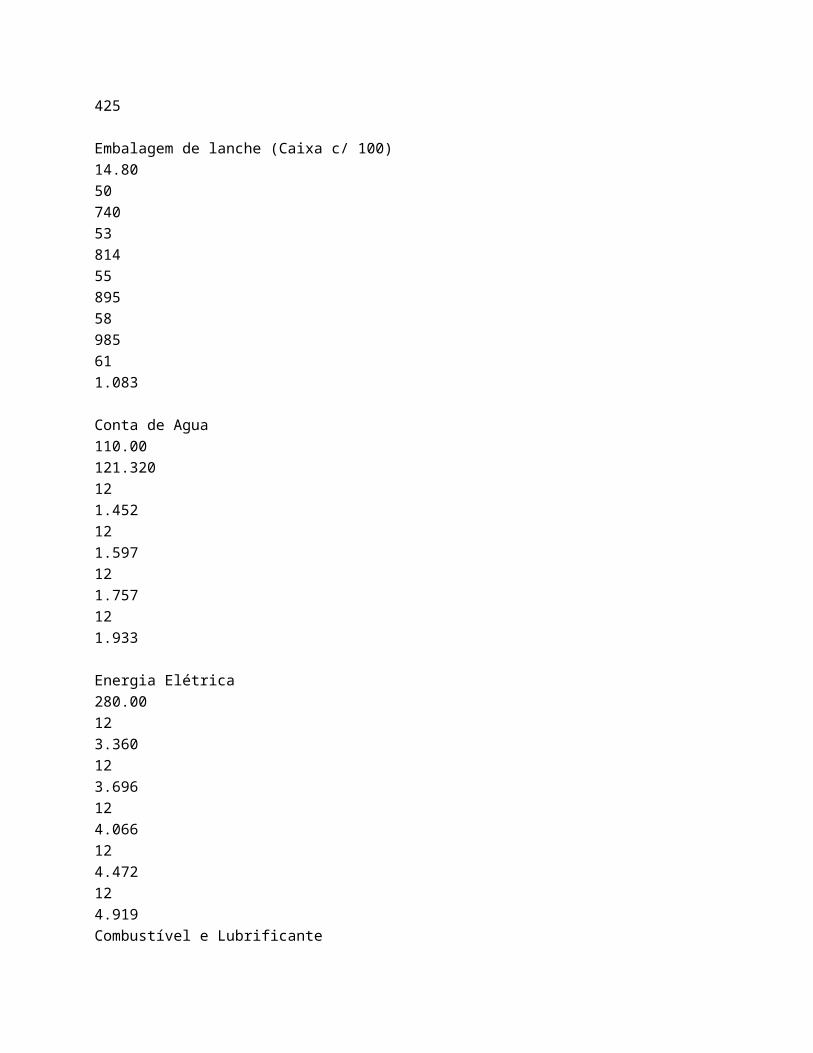

425

Embalagem de lanche (Caixa c/ 100)14.8050740538145589558985611.083

Conta de Agua110.00121.320121.452121.597121.757121.933

Energia Elétrica280.00123.360123.696124.066124.472124.919Combustível e Lubrificante

150.00243.600243.960244.356244.792245.271TOTAL MATERIAIS SECUNDÁRIOS 16378 17972 19769

21746 23.921TOTAL DE INSUMOS 321.816 348.740 383.614 421.976 464.1742.2.4. – Planilha das Despesas Tributárias e Contribuições:LANCHONETE BOM FUTURO LTDA ME

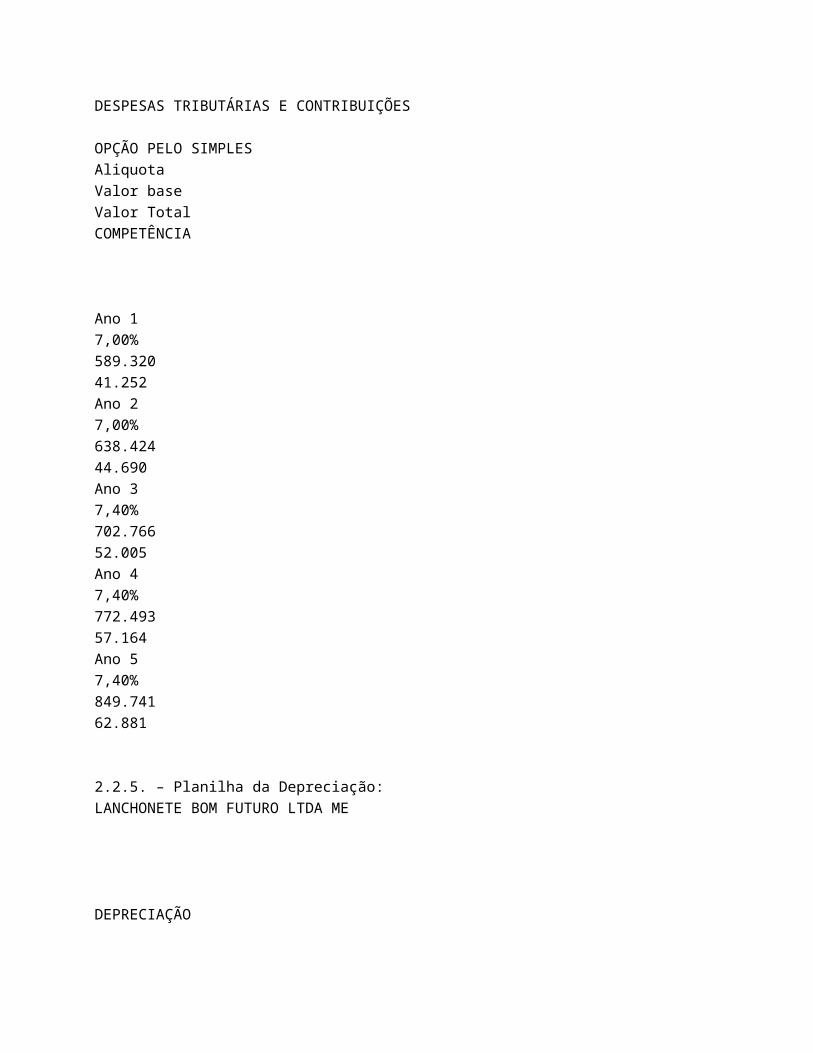

DESPESAS TRIBUTÁRIAS E CONTRIBUIÇÕES

OPÇÃO PELO SIMPLESAliquotaValor baseValor TotalCOMPETÊNCIA

Ano 17,00%589.32041.252Ano 27,00%638.42444.690Ano 37,40%702.76652.005Ano 47,40%772.49357.164Ano 57,40%849.74162.881

2.2.5. – Planilha da Depreciação:LANCHONETE BOM FUTURO LTDA ME

DEPRECIAÇÃO

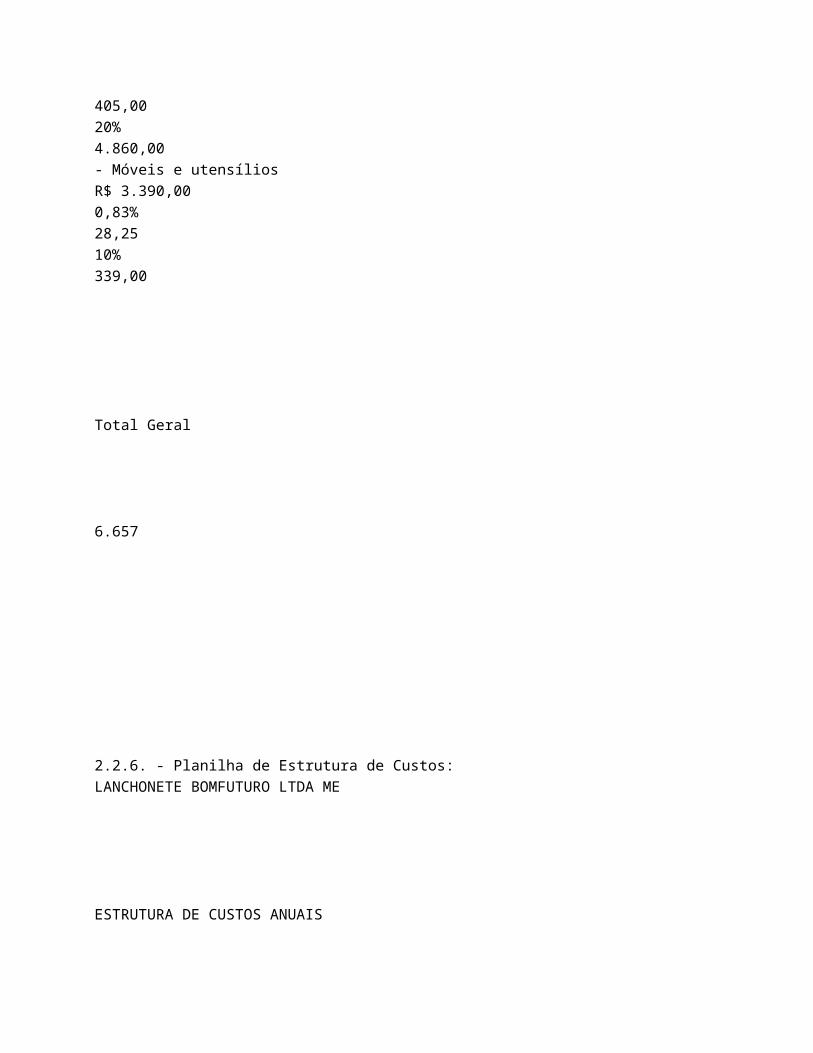

DISCRIMINAÇÃOValorDepreciação (1)

Base(%) MensalValor Mensal(%) anualValor AnualProjetado: - Obras CivisR$ 5.000,00 0,33%16,674%200,00- Máquinas / EquipamentosR$ 9.580,00 0,83%79,8310%958,00- ComputadoresR$ 1.500,00 1,67%25,0020%300,00- VeículosR$ 24.300,00 1,67%

405,0020%4.860,00- Móveis e utensíliosR$ 3.390,00 0,83%28,2510%339,00 Total Geral 6.657

2.2.6. - Planilha de Estrutura de Custos:LANCHONETE BOMFUTURO LTDA ME

ESTRUTURA DE CUSTOS ANUAIS

DISCRIMINAÇÃOAno 1Ano 2Ano 3Ano 4Ano 5Custos Fixos 1 - Mão-de-obra Fixa / Honorários85.60890.12894.88799.897105.1722 - Encargos sociais54.23057.09460.10863.28266.6233 - Manutenção3.6003.7903.9904.2014.4234 - Seguros2.0002.1312.2702.4192.577

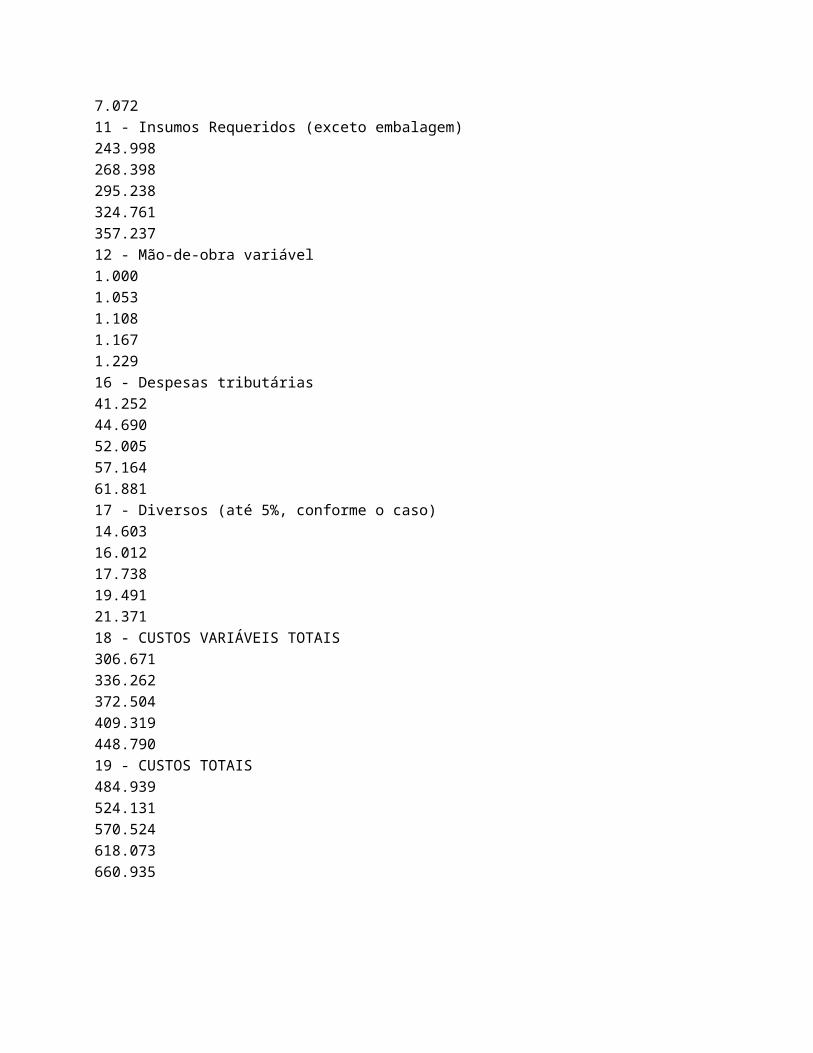

5 - Alugueis / leasing18.00019.44020.99522.67524.4896 - Diversos (até 5%, conforme o caso)8.1728.6299.1139.62410.1647 - CUSTOS FIXOS171.610181.212191.363202.097213.4488 - DEPRECIAÇÃO6.6576.6576.6576.6576.6579 - CUSTOS FIXOS TOTAIS (7+8)178.267187.869198.020208.754220.105Custos Variáveis: 10 - Embalagem5.8186.1096.4146.735

7.07211 - Insumos Requeridos (exceto embalagem)243.998268.398295.238324.761357.23712 - Mão-de-obra variável1.0001.0531.1081.1671.22916 - Despesas tributárias 41.25244.69052.00557.16461.88117 - Diversos (até 5%, conforme o caso)14.60316.01217.73819.49121.37118 - CUSTOS VARIÁVEIS TOTAIS306.671336.262372.504409.319448.79019 - CUSTOS TOTAIS484.939524.131570.524618.073660.935

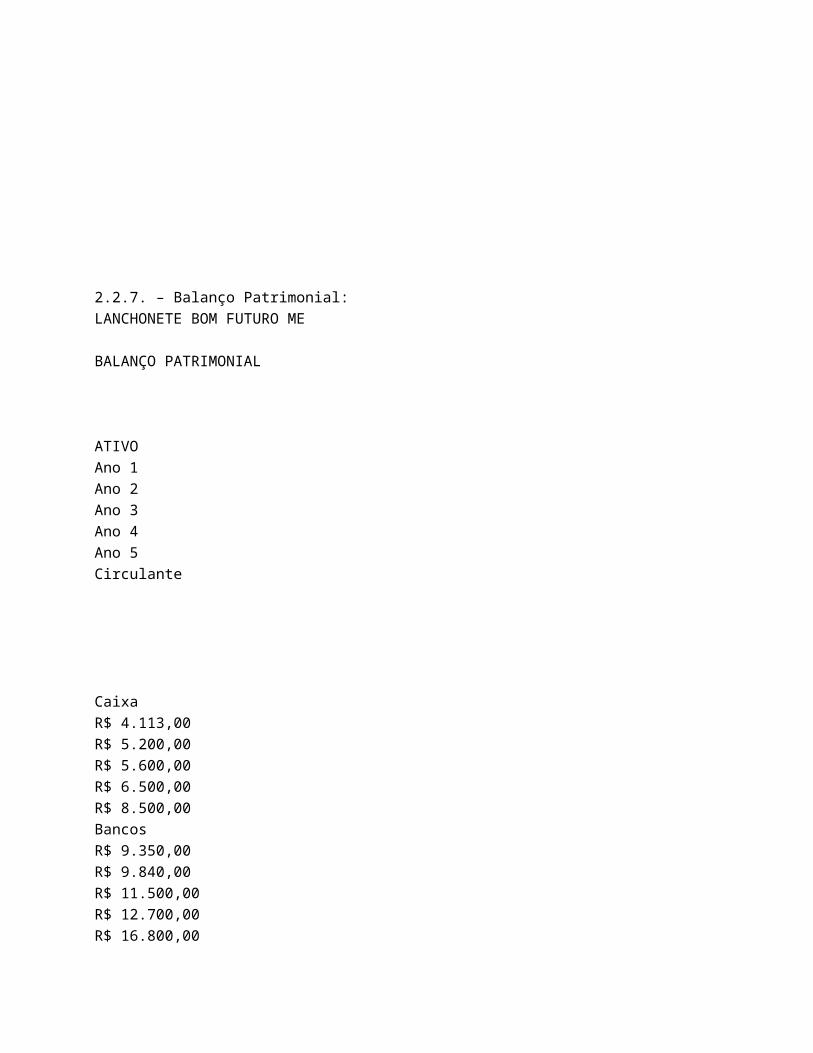

2.2.7. – Balanço Patrimonial:LANCHONETE BOM FUTURO ME BALANÇO PATRIMONIAL ATIVOAno 1Ano 2Ano 3Ano 4Ano 5Circulante CaixaR$ 4.113,00R$ 5.200,00R$ 5.600,00R$ 6.500,00R$ 8.500,00BancosR$ 9.350,00R$ 9.840,00R$ 11.500,00R$ 12.700,00R$ 16.800,00

ClientesR$ 7.600,00R$ 8.360,00R$ 9.600,00R$ 10.000,00R$ 13.000,00Cheques a ReceberR$ 1.850,00R$ 3.650,00R$ 5.300,00R$ 5.500,00R$ 6.750,00Aplicação de Liquidez ImediataR$ 35.000,00R$ 50.670,00R$ 61.000,00R$ 76.500,00R$ 86.000,00EstoquesR$ 8.514,00R$ 12.234,00R$ 14.122,00R$ 15.387,00R$ 17.541,00Despesas AntecipadasR$ 2.000,00R$ 2.131,00R$ 2.300,00R$ 2.420,00R$ 2.600,00(-) Provisão Devedores DuvidodosR$ 3.200,00R$ 3.100,00R$ 4.100,00R$ 3.700,00R$ 4.400,00Total AC65.22788.985105.322

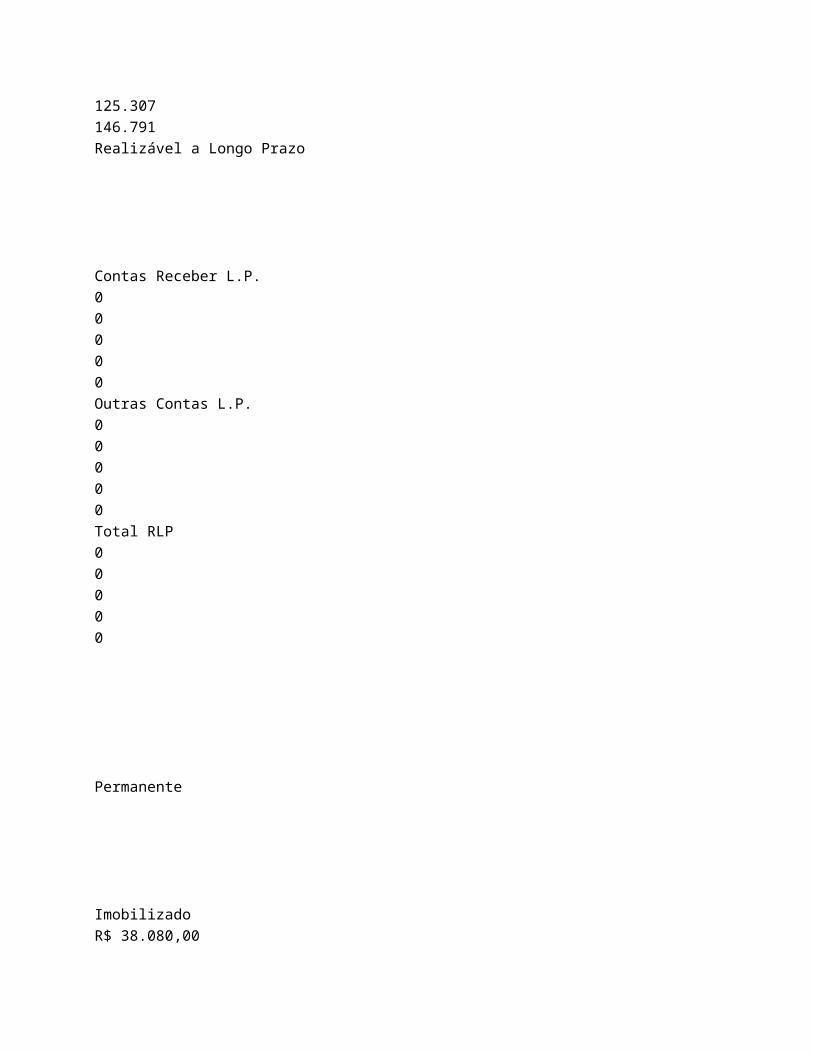

125.307146.791Realizável a Longo Prazo Contas Receber L.P.00000Outras Contas L.P.00000Total RLP00000 Permanente ImobilizadoR$ 38.080,00

R$ 31.423,00 R$ 24.766,00 R$ 18.109,00 R$ 11.452,00 (-) Depreciação AcumuladaR$ 6.657,00 R$ 6.657,00 R$ 6.657,00 R$ 6.657,00 R$ 6.657,00 Total AP31.42324.76618.10911.4524.795Total ativo96.650113.751123.431136.759151.586 PASSIVOAno 1Ano 2Ano 3Ano 4Ano 5Circulante

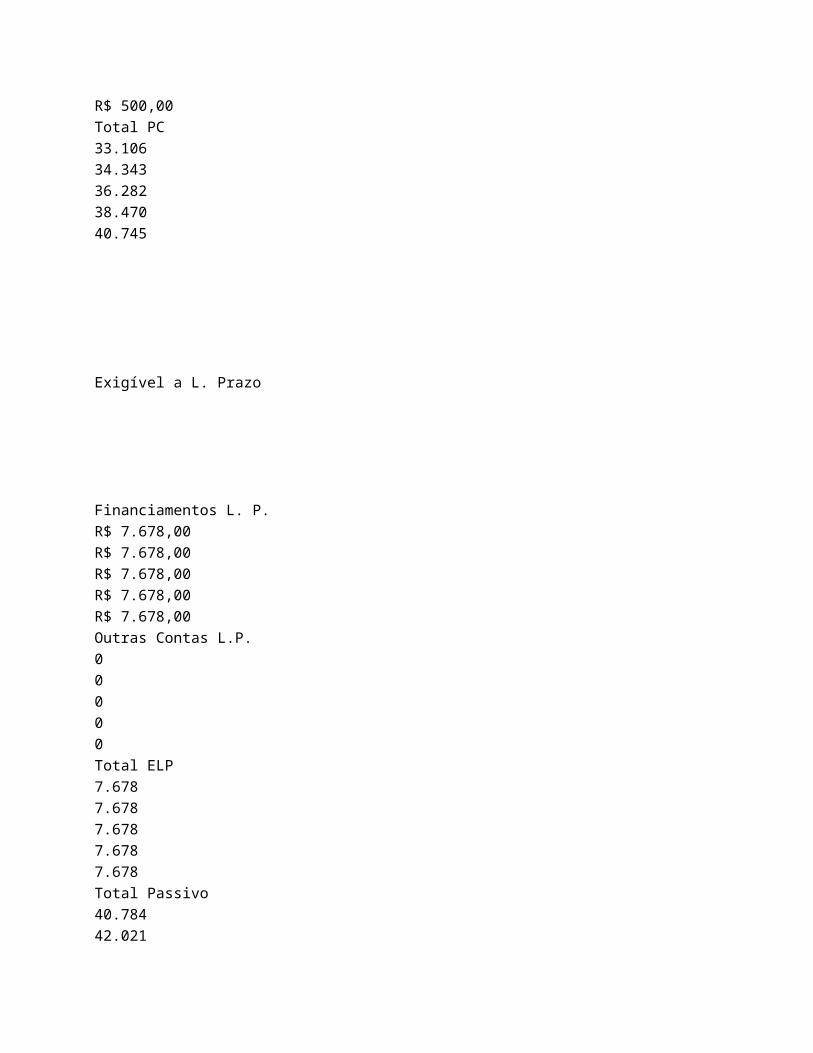

FornecedoresR$ 5.600,00 R$ 6.200,00 R$ 6.820,00R$ 7.502,00 R$ 8.260,00 Salários / Encargos a PagarR$ 11.654,00 R$ 12.270,00 R$ 12.917,00R$ 13.600,00 R$ 14.318,00 Impostos a pagarR$ 3.438,00 R$ 3.724,00 R$ 4.334,00R$ 4.764,00 R$ 5.240,00 Provisão 13º SalárioR$ 6.456,00 R$ 6.797,00 R$ 7.156,00R$ 7.534,00 R$ 7.932,00 Provisão FériasR$ 3.658,00 R$ 3.852,00 R$ 4.055,00R$ 4.270,00 R$ 4.495,00 FinanciamentosR$ 2.300,00 R$ 1.500,00 R$ 1.000,00R$ 800,00

R$ 500,00 Total PC33.10634.34336.28238.47040.745 Exigível a L. Prazo Financiamentos L. P.R$ 7.678,00 R$ 7.678,00 R$ 7.678,00 R$ 7.678,00 R$ 7.678,00 Outras Contas L.P.00000Total ELP7.6787.6787.6787.6787.678Total Passivo40.78442.021

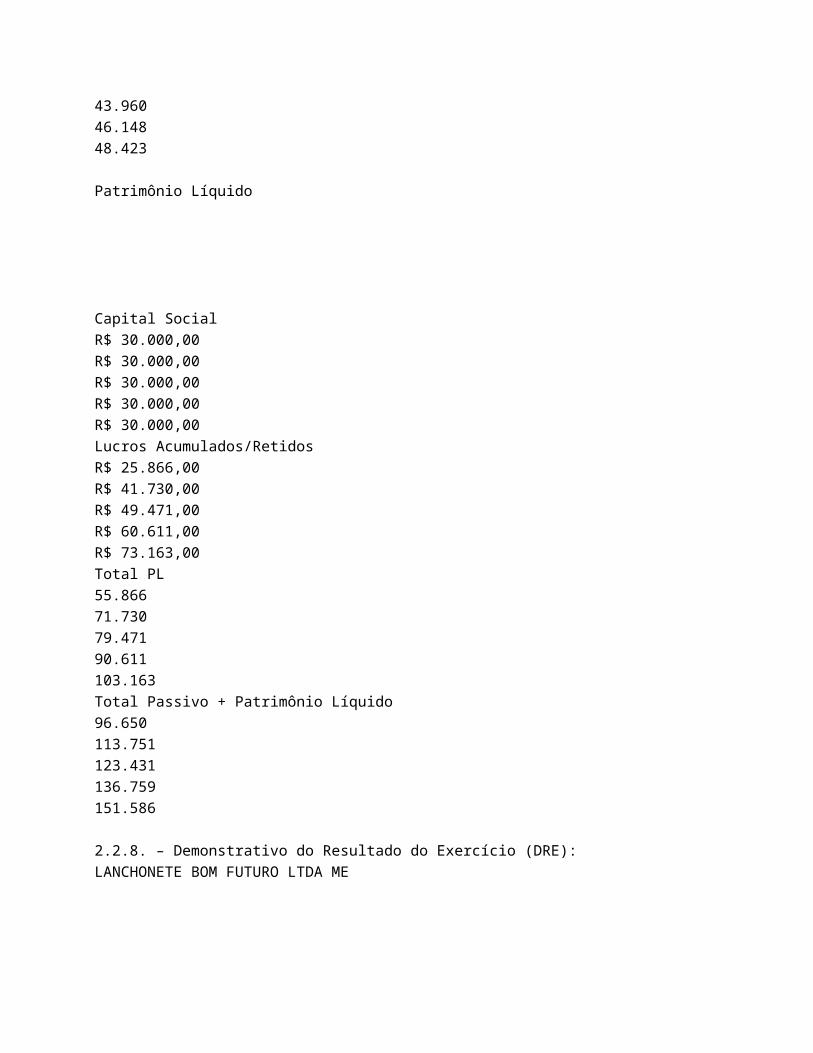

43.96046.14848.423

Patrimônio Líquido Capital SocialR$ 30.000,00 R$ 30.000,00 R$ 30.000,00 R$ 30.000,00 R$ 30.000,00 Lucros Acumulados/RetidosR$ 25.866,00 R$ 41.730,00 R$ 49.471,00 R$ 60.611,00 R$ 73.163,00 Total PL55.86671.73079.47190.611103.163Total Passivo + Patrimônio Líquido96.650113.751123.431136.759151.586

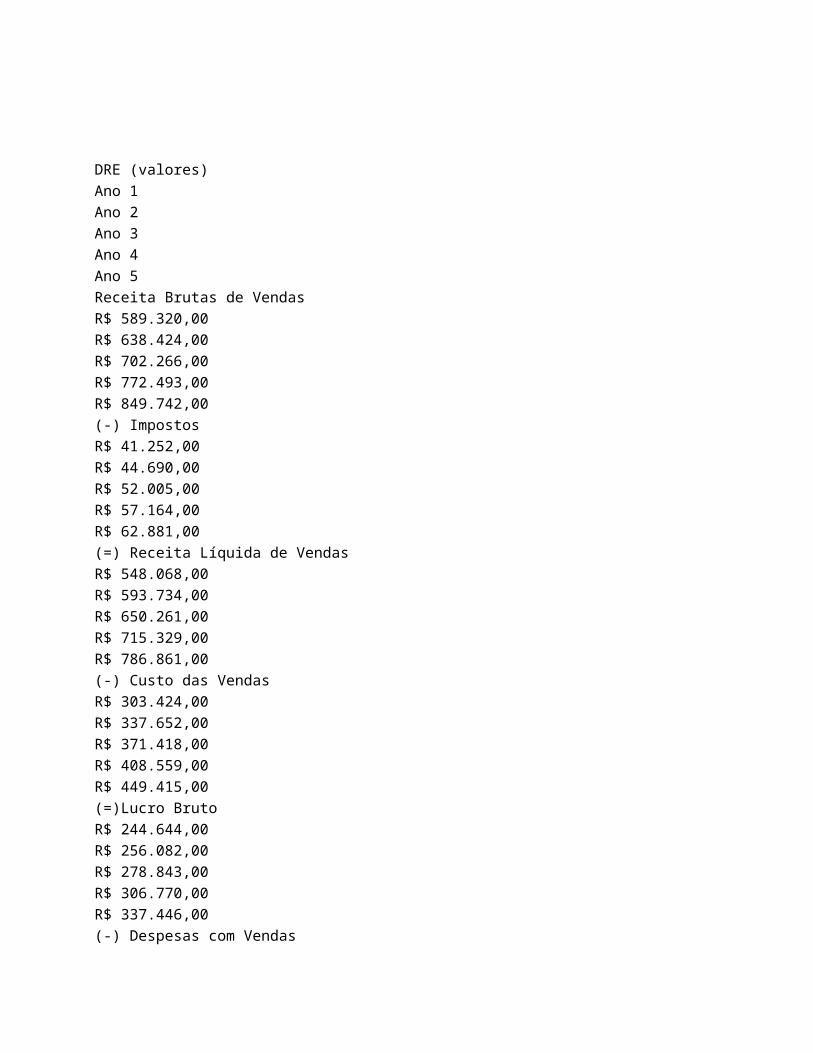

2.2.8. – Demonstrativo do Resultado do Exercício (DRE):LANCHONETE BOM FUTURO LTDA ME

DRE (valores)Ano 1Ano 2Ano 3Ano 4Ano 5Receita Brutas de VendasR$ 589.320,00 R$ 638.424,00 R$ 702.266,00 R$ 772.493,00 R$ 849.742,00 (-) ImpostosR$ 41.252,00 R$ 44.690,00 R$ 52.005,00 R$ 57.164,00 R$ 62.881,00 (=) Receita Líquida de VendasR$ 548.068,00 R$ 593.734,00 R$ 650.261,00 R$ 715.329,00 R$ 786.861,00 (-) Custo das VendasR$ 303.424,00 R$ 337.652,00 R$ 371.418,00 R$ 408.559,00 R$ 449.415,00 (=)Lucro BrutoR$ 244.644,00 R$ 256.082,00 R$ 278.843,00 R$ 306.770,00 R$ 337.446,00 (-) Despesas com Vendas

R$ 92.336,00 R$ 99.524,00 R$ 107.485,00 R$ 116.084,00 R$ 125.370,00 (-) Despesas AdministrativasR$ 88.480,00 R$ 85.200,00 R$ 89.700,00 R$ 94.437,00 R$ 99.423,00 (-) Despesas FinanceirasR$ 2.828,00 R$ 2.828,00 R$ 2.828,00 R$ 2.828,00 R$ 2.828,00 (-) Despesas com DepreciaçãoR$ 6.657,00 R$ 6.657,00 R$ 6.657,00 R$ 6.657,00 R$ 6.657,00 (-) Outras Despesas (5%)R$ 9.510,00 R$ 9.710,00 R$ 10.334,00 R$ 11.000,00 R$ 11.714,00 Lucro Operacional Antes do IRR$ 44.833,00 R$ 52.163,00 R$ 61.839,00 R$ 75.764,00 R$ 91.454,00 (-) Provisão para IR (20%)R$ 8.967,00 R$ 10.433,00 R$ 12.368,00 R$ 15.153,00

R$ 18.291,00 Lucro Líquido Após IRR$ 35.866,00 R$ 41.730,00 R$ 49.471,00 R$ 60.611,00 R$ 73.163,00

2.2.9. - Fluxo de Caixa Relevante:

56.131,00

87.835,002.2.10. – Demonstrativo do Fluxo de Caixa (DFC):LANCHONETE BOM FUTURO FLUXO DE CAIXA ANUAL Ano 1Ano 2Ano 3Ano 4Ano 51. Entradas de Caixa Operacionais 1.1. Receita Recebida R$ 589.320

R$ 638.424 R$ 702.266 R$ 772.493,00 R$ 849.742,00 2.Saídas de Caixa Operacionais 2.1. Custos Variáveis totais pagos 2.1.1. Produção, Vendas e Distribuição 265.168 291.571 320.499 352.155 378.949 2.1.2. Tributação ( Opção Simples - 7 %) 41.247 44.690 52.005 57.164 61.881 2.2. Custos Fixos Pagos 178.361 187.869 198.020 208.754 220.105 2.3.Imposto de Renda pago 8.973 10.433 12.368 15.153 18.291

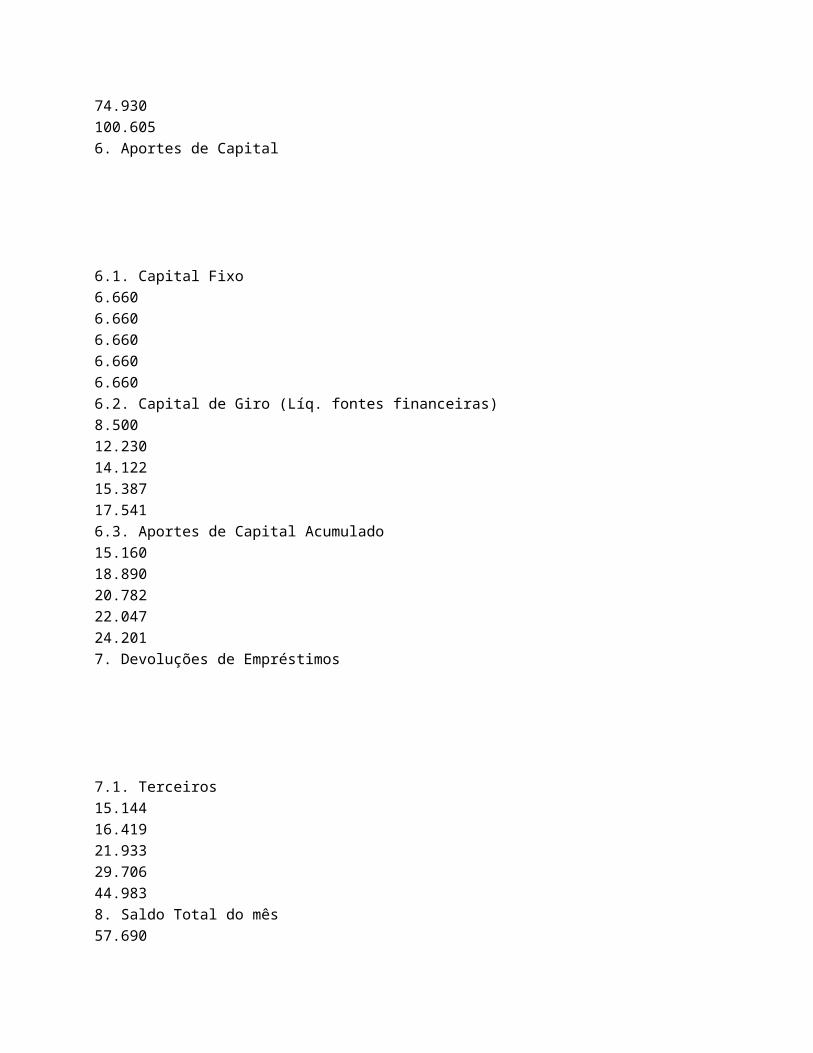

3. Saldo de Caixa Líquido operacional 95.571 103.861 119.374 139.267 170.516 4. Investimentos 4.1. Capital Fixo 44.541 45.712 47.970 48.950 52.370 4.2. Capital de Giro (pré operacional é formação de estoques) 8.500 12.230 14.122 15.387 17.541 4.3. Investimentos Acumulados 53.041 57.942 62.092 64.337 69.911 5. Saldo Op. Líquido e de Investimentos 5.1. Fluxo de Caixa Relevante acumulado 42.530 45.919 57.282

74.930 100.605 6. Aportes de Capital 6.1. Capital Fixo 6.660 6.660 6.660 6.660 6.660 6.2. Capital de Giro (Líq. fontes financeiras) 8.500 12.230 14.122 15.387 17.541 6.3. Aportes de Capital Acumulado 15.160 18.890 20.782 22.047 24.201 7. Devoluções de Empréstimos 7.1. Terceiros 15.144 16.419 21.933 29.706 44.983 8. Saldo Total do mês 57.690

64.809 78.064 96.977 124.806 9. Saldo Total acumulado 42.546 48.390 56.131 67.271 79.823

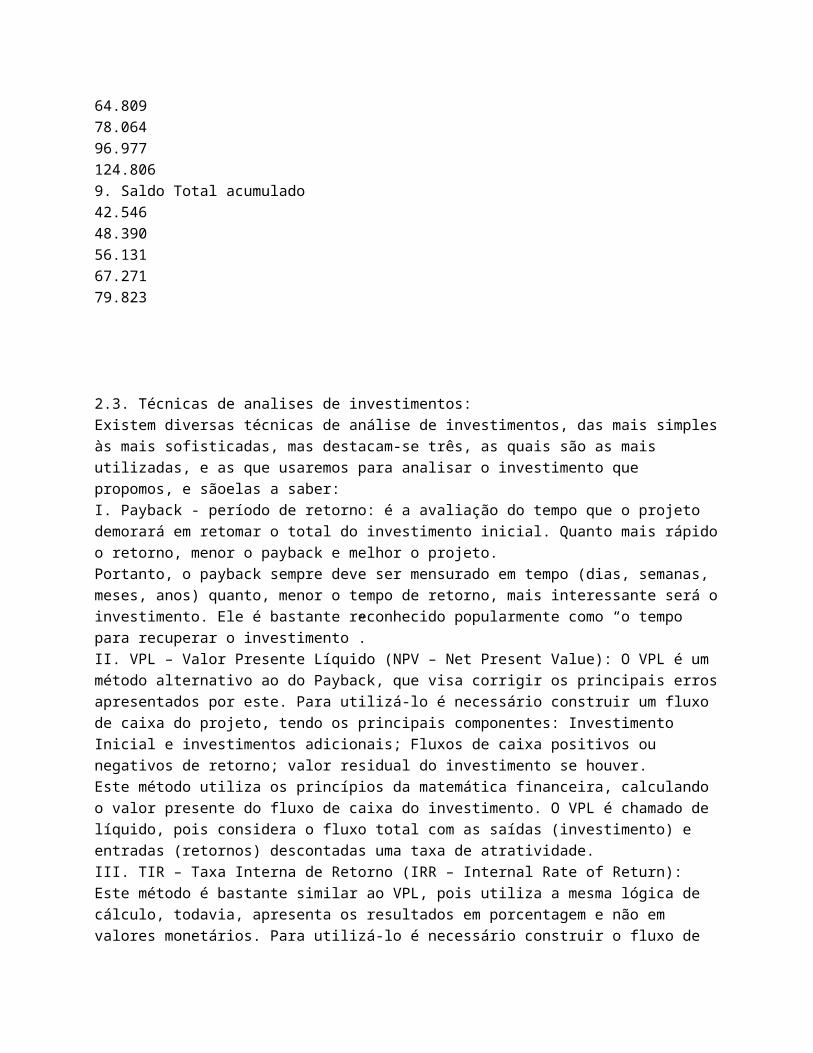

2.3. Técnicas de analises de investimentos:Existem diversas técnicas de análise de investimentos, das mais simplesàs mais sofisticadas, mas destacam-se três, as quais são as mais utilizadas, e as que usaremos para analisar o investimento que propomos, e sãoelas a saber:I. Payback - período de retorno: é a avaliação do tempo que o projeto demorará em retomar o total do investimento inicial. Quanto mais rápidoo retorno, menor o payback e melhor o projeto. Portanto, o payback sempre deve ser mensurado em tempo (dias, semanas, meses, anos) quanto, menor o tempo de retorno, mais interessante será oinvestimento. Ele é bastante reconhecido popularmente como “o tempo para recuperar o investimento”.II. VPL – Valor Presente Líquido (NPV – Net Present Value): O VPL é um método alternativo ao do Payback, que visa corrigir os principais errosapresentados por este. Para utilizá-lo é necessário construir um fluxo de caixa do projeto, tendo os principais componentes: Investimento Inicial e investimentos adicionais; Fluxos de caixa positivos ou negativos de retorno; valor residual do investimento se houver. Este método utiliza os princípios da matemática financeira, calculando o valor presente do fluxo de caixa do investimento. O VPL é chamado de líquido, pois considera o fluxo total com as saídas (investimento) e entradas (retornos) descontadas uma taxa de atratividade.III. TIR – Taxa Interna de Retorno (IRR – Internal Rate of Return): Este método é bastante similar ao VPL, pois utiliza a mesma lógica de cálculo, todavia, apresenta os resultados em porcentagem e não em valores monetários. Para utilizá-lo é necessário construir o fluxo de

caixa do projeto, sendo os seus principais componentes: Investimento inicial e investimentos adicionais; Fluxos de caixa positivos ou negativos de retorno; valor residual do investimento se houver. Após a montagem do fluxo de caixa tanto do método do VPL como da TIR, adota-se uma taxa mínima de atratividade para avaliar se o resultado é compatível com as expectativas do investidor, portanto se o projeto é interessante. Essa taxa denomina-se:TMA - Taxa Mínima de Atratividade: representa o retorno mínimo exigido,em porcentagem, para o investidor concordar em realizar o projeto. Em geral, essa taxa representa o custo do dinheiro no tempo para esse investidor. Há algumas possibilidades de TMA que são bastante úteis:Taxa de retorno da aplicaçãofinanceira: supõe que o custo de oportunidade seja o de deixar os recursos aplicados em investimentos debaixo risco (renda fixa); Taxa de captação de empréstimos: supõe que a empresa não possua o capital para investir, portanto se á obrigada a captar um empréstimo. Considera o custo de oportunidade de forma mais conservador que a taxa de aplicação.Assim sendo, esses são alguns métodos para se observar e elaborar uma análise de investimentos, no entanto o que é decisivo na realidade paraa sua aprovação ou não, são as necessidades do investidor.

ETAPA III 3.1 – Inflação:A inflação consiste na variação nominal e sustentada dos preços de bense serviços, e é comum os estudos de viabilidade econômica serem elaborados a preços constantes, com o pressuposto de que a inflação afeta de igual modo todos os preços e custos.No Brasil o governo adota a Taxa Selic que se trata de uma taxa obtida mediante o cálculo da taxa média ponderada e ajustada das operações de financiamento por um dia, lastreadas em títulos públicos federais e cursadas no referido sistema ou em câmaras de compensação e liquidação de ativos, na forma de operações compromissadas, como um balizador do custo dos financiamentos e com isto atua Mercado quando necessário paracontrolar ou aumento desenfreado de consume que pode ser um gerador de inflação, e atualmente ela se encontra no patamar de 7,5 %.Apesar dos preços evoluírem de modo diferenciado por produtos, é um aspecto que deveria ser levado em consideração quando se estimam os fluxos financeiros a preços correntes, isto é quando se considera o impacto da inflação no processo de estimação, é comum assumir-se, por comodismo ou por falta de informação detalhada, uma taxa indiferenciadade inflação para todos os custos e proveitos de um determinado período.A inflação, constituindo num aumento geral dos preços, tem um impacto nos cash flows dos projetos de investimento a três níveis:I. Nos rendimentos nominais, que aumentam;II. Nas despesas nominais, que aumentam também;III. Nos juros e encargos ligados ao endividamento, que também aumentam.

3.1.2. - Impostode Renda:O imposto de renda é um tributo que tem como base de cálculo normalmente o lucro contábil, ou seja, a diferença entre receitas e custos/despesas. Na análise de investimentos, contudo, não estamos preocupados com o lucro contábil, mas com o fluxo de caixa gerado pelo projeto de investimento.

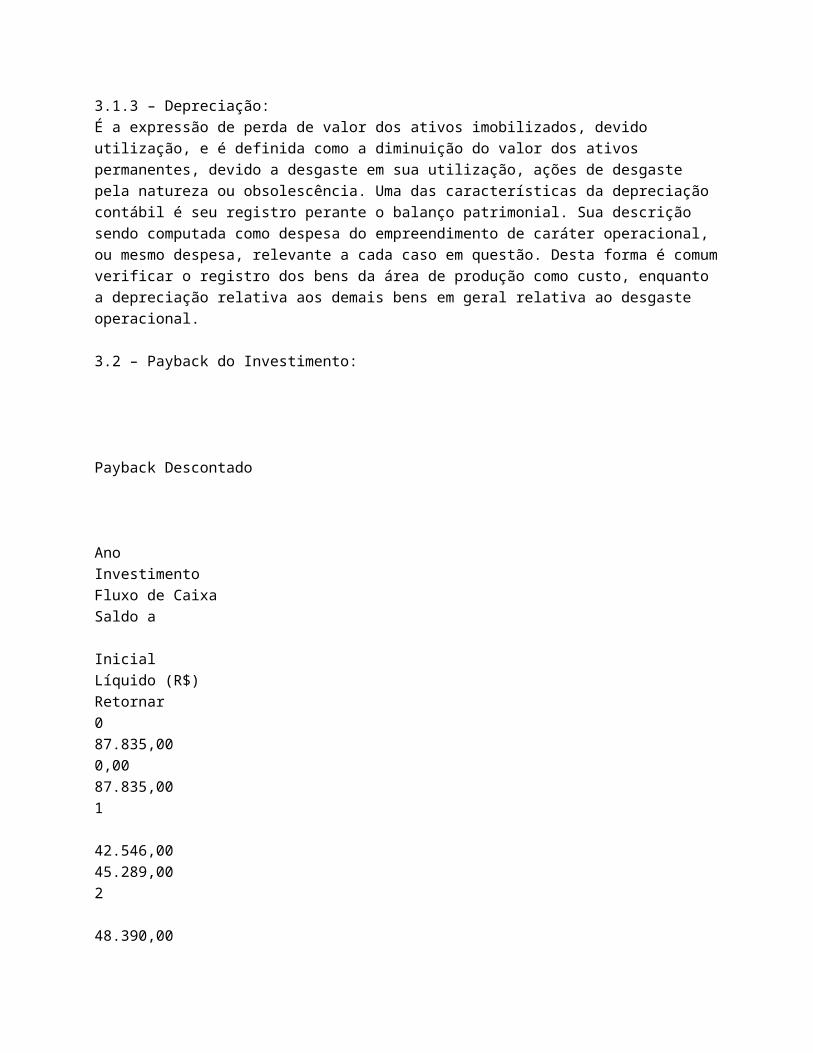

3.1.3 – Depreciação:É a expressão de perda de valor dos ativos imobilizados, devido utilização, e é definida como a diminuição do valor dos ativos permanentes, devido a desgaste em sua utilização, ações de desgaste pela natureza ou obsolescência. Uma das características da depreciação contábil é seu registro perante o balanço patrimonial. Sua descrição sendo computada como despesa do empreendimento de caráter operacional, ou mesmo despesa, relevante a cada caso em questão. Desta forma é comumverificar o registro dos bens da área de produção como custo, enquanto a depreciação relativa aos demais bens em geral relativa ao desgaste operacional.

3.2 – Payback do Investimento:

Payback Descontado AnoInvestimento Fluxo de CaixaSaldo a InicialLíquido (R$)Retornar087.835,000,0087.835,001 42.546,0045.289,002 48.390,00

0,003 56.131,00 4 67.271,00 5 79.823,00

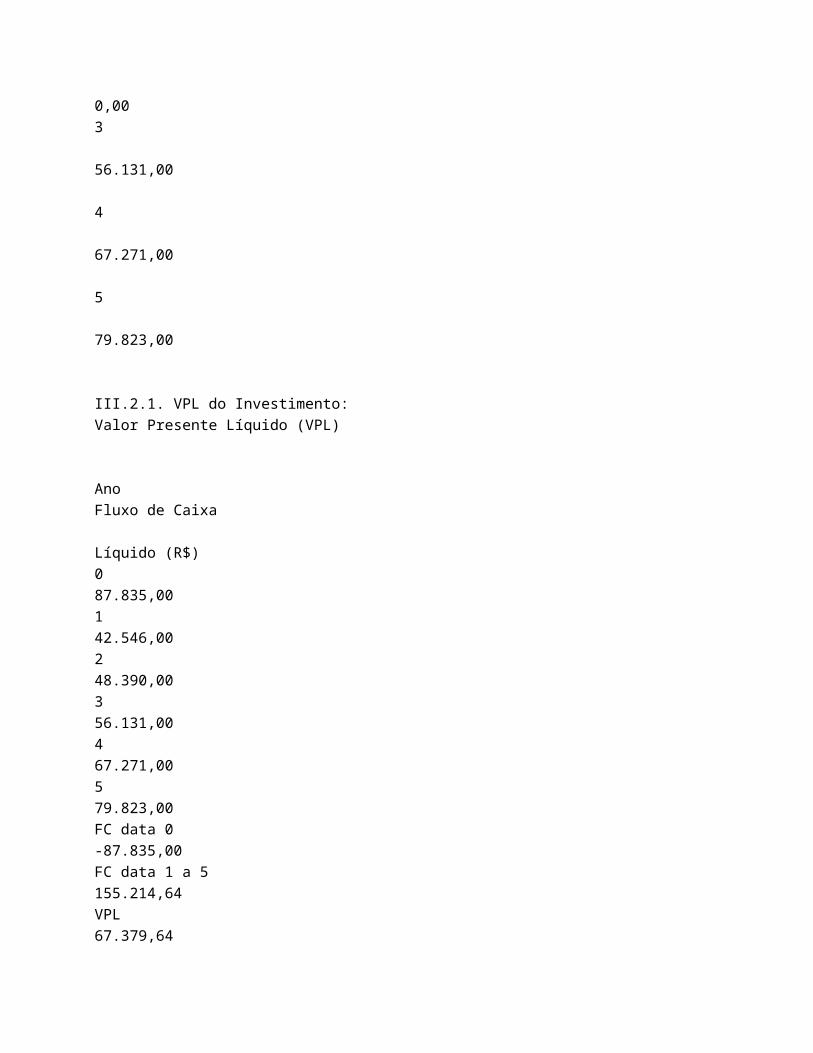

III.2.1. VPL do Investimento:Valor Presente Líquido (VPL) AnoFluxo de Caixa Líquido (R$)087.835,00142.546,00248.390,00356.131,00467.271,00579.823,00FC data 0-87.835,00FC data 1 a 5155.214,64VPL67.379,64

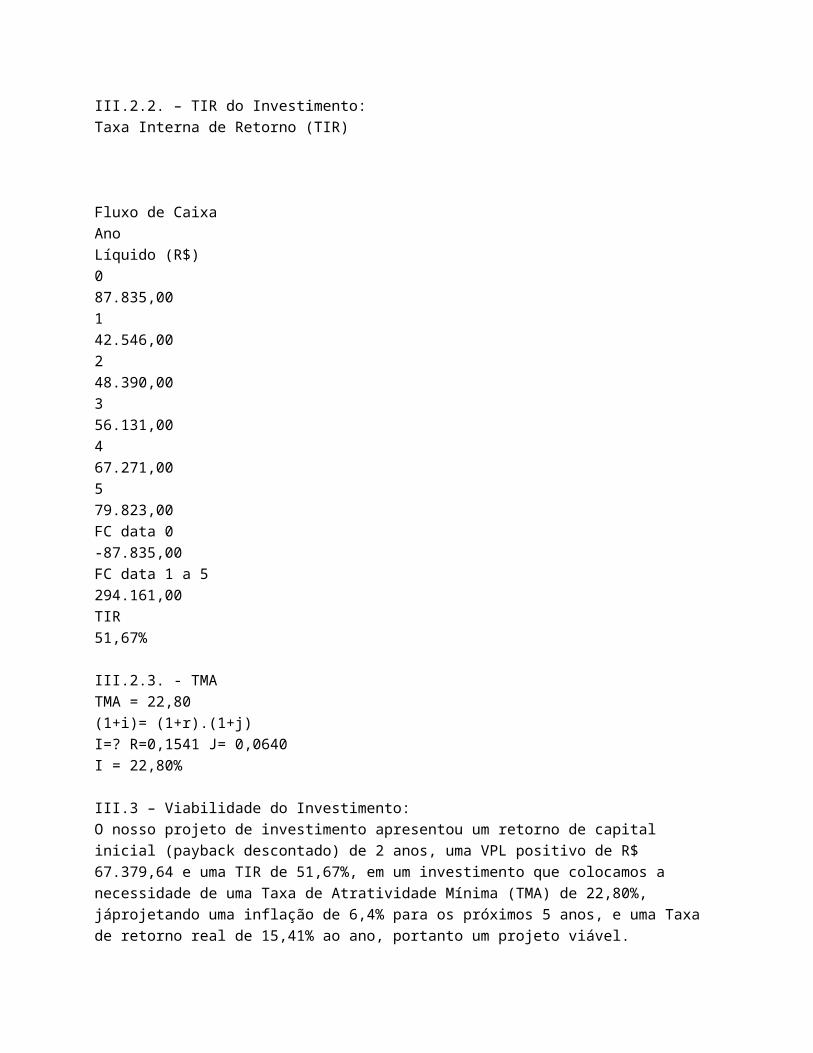

III.2.2. – TIR do Investimento:Taxa Interna de Retorno (TIR) Fluxo de CaixaAnoLíquido (R$)087.835,00142.546,00248.390,00356.131,00467.271,00579.823,00FC data 0-87.835,00FC data 1 a 5294.161,00TIR 51,67%

III.2.3. - TMATMA = 22,80(1+i)= (1+r).(1+j)I=? R=0,1541 J= 0,0640I = 22,80%

III.3 – Viabilidade do Investimento:O nosso projeto de investimento apresentou um retorno de capital inicial (payback descontado) de 2 anos, uma VPL positivo de R$ 67.379,64 e uma TIR de 51,67%, em um investimento que colocamos a necessidade de uma Taxa de Atratividade Mínima (TMA) de 22,80%, jáprojetando uma inflação de 6,4% para os próximos 5 anos, e uma Taxa de retorno real de 15,41% ao ano, portanto um projeto viável.

ETAPA IV4.1. - Efeito do imposto de renda: depreciação sobre o projeto elaborado:Conforme legislação em vigor, o imposto de renda, é apurado pela aplicação de uma alíquota de 20% sobre o lucro liquido sobre a receita apurado pela empresa, já que fizemos a opção pelo simples.Nem sempre o lucro contábil é igual ao lucro tributável, ou seja, aquele sobre o qual incide a alíquota do imposto de renda. Apurado o resultado contábil, a este deverão ser feitos alguns ajustes, chamados de inclusões ou exclusões.

4.2. – Efeito da depreciação sobre o projeto elaborado:A depreciação (ou subtrações do Imobilizado) dos Bens materiais do Ativo Imobilizado (uma vez que o Ativo Permanente divide-se em Investimentos, Imobilizado e Diferido) representa a diminuição do valordos itens ali classificáveis, resultante do desgaste pelo uso, ação da natureza ou obsolescência normal.Para efeito de imposto de renda, a Depreciação não é obrigatória, entretanto é interessante que a empresa a faça para apuração do Lucro Real do exercício (para pagar menos imposto de renda), apresentando um lucro mais próximo da realidade. Contudo, se o contribuinte deixar de depreciar num exercício, não poderá, no exercício seguinte, fazê-lo acumuladamente, em virtude do princípio legal da independência dos exercícios, ou competência dos exercícios. A depreciação efetuada fora do exercício em que ocorreu a utilização dos bens do ativo, bem como a depreciação calculada a maior que as taxas permitidas, não são dedutíveis como custos, ou encargos, para fins do imposto de renda.A depreciação é um a despesa da empresa que não corresponde a um pagamento efetivado na mesma época. Por isto, ela tem um tratamento todo especial quando se apura o fluxo de caixa livre de um investimento.

4.3 – TMA Aceitável para o projeto:Recalculando o VPL do projeto incrementando a TMA de 1% em 1%, temos:VPL com TMA 51,65% R$ 27,31Baseados neste cálculo podemos afirmar que a variação do TMA até o patamar de 51,65% ainda torna o nossoprojeto de investimento viável.CONCLUSÃO:

TMA - VPL -TIR - PAYBACKValor ObtidoTaxa Mínima de Atratividade (TMA)22,80%Valor Presente Líquido (VPL)67.379,64 Taxa Interna de Retorno (TIR)51,67%Payback Descontado (PAYBACK)2 Anos

Mediante a planilha exposta acima e com os valores obtidos em nosso calculos, podemos afirmar que o nosso projeto de investimento é viável,pois nos apresentou um VPL positivo de R$ 67.379,64, um Payback descontado de 2 anos, uma TIR de 51,67%, bem acima dos 22,80% que nós exigimos para o investimento. Tambem podemos afirmar que esta ATPS proposta e desenvolvida, proporcionou-nos uma visão ampla do mercado de investimento e de atuação dos administradores face aos desafios que são impostos pela demanda de pessoal qualificado para tomada de decisões seguras e assertivas. Num mercado em amplo crescimento e que requer cuidado e capacidade de ampliar os recursos empresariais ante aos desafios do mercado, atenção, visão analítica são qualidades de vital importância nos projetos.Investidores muitas vezes tomam decisões de investimentos em situações de incertezas: econômica, de concorrência, evolução de mercado, preferência dos consumidores, e outras variações que geram riscos. O que traz a maximização do retorno e a minimização do prejuízo é a qualificação e a visão analítica para tomada de decisão com base em informações e ferramentas de análise de investimento como as abordadas neste trabalho.

REFERÊNCIAS BIBLIOGRÁFICAS

PLT Análise de Investimentos: Olivio, Rodolfo Leandro de Faria. Campinas, SP: Editora Alínea, 2013. Edição Especial - Consultado durante toda a elaboração da ATPSModelos de Negócios na Internet. Disponível em:. Acesso em: 06 Abril de 2013.. Acesso em: 06 Abril de 2013.. Acesso em: 07 Abril de 2013.. Acesso em: 07 Abril de 2013.Modelo de Planilhas disponível em:. Acesso em: 13 Abril de 2013.Taxas de Juros Disponível em:. Acesso em: 14 Abril 2013.. Acesso em: 14 Abril de 2013.Decisão de investimento, o que usar: TIR, payback ou VPL. Disponível em:. Acesso em: 14 de Abril de 2013.. Acesso em: 14Abril de 2013.

Related Documents