BAB I PENDAHULUAN A. Latar Belakang Asuransi syariah merupakan usaha salimng melindungi dan tolong menolong diamtara sejumlah orang atau pihak melalui investasi dalam bentuk aset dan atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Di Indonesia lembaga syariah sekarang berkembang dengan sangat pesat baik asuransi ataupun perbankan dan usaha lainnya yang berdasarkan prinsip-prinsip syariah. Sebagai seorang mahasiswa kita harus bisa mengetahui lebih jauh tentang asuransi syariah, baik perkembangan, pengertian, manfaat, risikonya dan lain-lain. B. Tujuan Pembahasan ini bertujuan dalam memahami lebih detail dan mendalam tentang asuransi dan reasuransi syariah baik pengertian, manfaat, risikonya, dasar hukum dan lain- lain. Supaya tidak terjadi kekeliruan dalam pelaksanaan kegiatan asuransi syariah, dan mempermudah mahasiswa/i dalam memahami asuransi dan reasuransi syariah itu sendiri. C. Rumusan Masalah 1. Apa pengertian asuransi syariah? 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

A. Latar Belakang

Asuransi syariah merupakan usaha salimng melindungi dan

tolong menolong diamtara sejumlah orang atau pihak

melalui investasi dalam bentuk aset dan atau tabarru’

yang memberikan pola pengembalian untuk menghadapi risiko

tertentu melalui akad (perikatan) yang sesuai dengan

syariah. Di Indonesia lembaga syariah sekarang berkembang

dengan sangat pesat baik asuransi ataupun perbankan dan

usaha lainnya yang berdasarkan prinsip-prinsip syariah.

Sebagai seorang mahasiswa kita harus bisa mengetahui

lebih jauh tentang asuransi syariah, baik perkembangan,

pengertian, manfaat, risikonya dan lain-lain.

B. Tujuan

Pembahasan ini bertujuan dalam memahami lebih detail

dan mendalam tentang asuransi dan reasuransi syariah baik

pengertian, manfaat, risikonya, dasar hukum dan lain-

lain. Supaya tidak terjadi kekeliruan dalam pelaksanaan

kegiatan asuransi syariah, dan mempermudah mahasiswa/i

dalam memahami asuransi dan reasuransi syariah itu

sendiri.

C. Rumusan Masalah

1. Apa pengertian asuransi syariah?

1

2. Bagaimana dalil asuransi?

3. Bagaimana pendapat ulama mengenai asuransi?

4. Bagaimanakah prinsip-prinsip reasuransi syariah?

BAB II

PEMBAHASAN

A. ASURANSI1. Pengertian Asuransi

Dalam bahasa Arab, Asuransi disebut at-ta’min,

penanggung disebut mua’ammin, sedangkan tertanggung

disebut muamman lahu atau musta’min1. .Menurut pasal 246

wetboek wan koophandel (kitab UU perniagaan) bahwa yang

dimaksud dengan asuransi adalah suatu persetujuan di mana

pihak yang meminjam berjanji kepada pihak yang dijamin

untuk menerima sejumlah uang premi sebagai pengganti

kerugian, yang mungkin akan diderita oleh yang dijamin

karena akibat dari suatu peristiwa yang belum jelas akan

terjadi.2

1 Jubran Ma’ud Ar-Raid, Mu’jam Lughway ‘Ashry, Beirut. Dar al-Islami Li Al Malatin,t,t jilid 1, hal 30

2 Masyfuk Zuhdi, Islam dan keluarga berencana di Indonesia, Bina Ilmu: Surabaya, 1986, hlm. 162.

2

Mustafa Ahmad Az-Zarqa memaknai asuransi adalah sebgai

suatu cara untuk memelihara manusia dalam menghindarari

resiko (ancaman) bahaya yang beragam yang akan terjadi

dalam kehidupannya.3

2. Pendapat ulama tentang Asuransi

Di kalangan ulama atau cendikiawan Muslim terdapat dua

pendapat tentang hokum asuransi, yaitu:

a. Mengaramkan asuransi dalam segala macam dan

bentuknya seperti sekarang ini, termasuk asuransi

jiwa. Kelompok ini antara lain sayyid sabiq yang

diungkap dalam kitabnya fiqh as-sunnah, Abdullah al-

Qalqili, Muhammad Yusuf Al-Qardhawi, dan Muhammad

Bakhir al-Muth’I, alasannya antara lain:

1) Asuransi sama hakikatnya dengan judi

2) Mengandung unsur tidak jelas dan tidak pasti

3) Mengandung unsur riba/rente

4) Mengandung unsur eksploitasi karena apabila

pemegnang polis tidak bisa melanjutkan pembayaran

preminya, bisa hilang atau dikurangi uang premi

yang telah dibayarkan. Premi adalah sesuatu yang

diberikan hadish, sumbangan, ata sesatu yang

dibayar sebagai tambahan (extra) perangsang.4

5) Premi-premi yang telah dibayar oleh para pemegang

polis diputar menjadi praktek riba (karena uang

3 Muhammad Syakir Sula, Asransi Syariah (life and general), konsep dan system operasional, cet 1 (Jakarta: Gema Insani Press, 2004), hlm 29

4 Muhammad Syakir Sula, Asransi Syariah (life and general), konsep dan system operasional, cet 1 (Jakarta: Gema Insani Press, 2004), hlm 26

3

tersebut dikreditkan dan dibungakan). Polis adalah

bukti tertulis asuransi antara tertanggng dengan

penanggung dimana dengan menerima sejumlah premi

mengikatkan diri untuk mengganti kerugian yang

timbul atas objek yang dipertanggung jawabkan

sesuai yang tercantum dalam polis asuransi.5

6) Asuransi termasuk akad sharfi, artinya jual beli

atau tukar menukar mata uang tidak dengan uang

tunai.

7) Hidup dan matinya manusia dijadikan objek bisnis,

yang berarti mendahului takdir Tuhan yang Maha

Esa6

b. Membolehkan semua asuransi dalam prakteknya dewasa

ini.Pendapat ini kemukakan oleh Abdul wahab Khalaf,

Mustafa Ahmad Zarqa, hammad Yusuf Musa, dan alasan-

alasan yang dikemukannya adalah sebagai berikut:

1) Tidak ada nash al-Qur’an maupun nash Al-Hadist

yang melarang asuransi;

2) Kedua pihak yang brejanji (asurador dan yang

mempertanggungkan) dengan penuh kerelaan menerima

operasi ini dilakukan dengan memikul tanggung

jawab masing-masing.

3) Asuransi tidak merugikan salah satu atau kedua

belah pihak dan bahkan asuransi menguntungan kedua

belah pihak5 Veithzal Rivai,Ferri N Idroes, dkk, Bank Syariah Financial

Institution Management Conventional & Syaria System, PT Raja Grafindo Persada, Jakarta, 2007, hlm 1025)

6 Masyfuk Zuhdi, Islam dan keluarga berencana di Indonesia, Bina Ilmu: Surabaya, 1986, hlm. 164-168

4

4) Asuransi mengandung kepentingan umum, sebab premi-

premi yang terkumpul dapat

diinvestasikan( disalurkan kembali untuk jadi

modal) untuk proyek-proyek yang produktif dan

untuk pembangunan

5) Asuransi termasuk akad mudharabah

6) Asuransi termasuk syirkah ta’awuniyah

7) Dianalogika atau diqiyasan dengan system pension,

seperti taspen

8) Operasi asuransi dilakukan untuk kemaslahatan

umum dan kepentingan bersama

9) Asuransi menjaga banyak manusia dari kecelakaan

harta benda, kekayaan, dan kepribadian.

Dengan alasan-alasan yang demikian, asuransi dianggap

membawa manfaat bagi persertanya dan perusahaan asuransi

secara bersamaan. Praktik atau tindakan yang dapat

mendatangkan kemaslahatan orang banyak dibenarkan oleh

agama.7

3. Dasar Hukum

Al-Maidah ayat 2

د ولا� ئ ل� ق� ل� دي� ولا ٱ� ه���� ل� ح����رٱم ولا ٱ� ل� هر ٱ� ل�ش����! ولا ٱ� هلل ر ٱ� ئ ع� وٱ ش�����! ل���� ح وٱ لا ت�� ن/���� ن3 ءٱم� ي�5 د/ ل����� ا ٱ� ه���� ي�9 أ ي���ادوٱ ط ص��� ا� م ف�/ لت� ل ٱ ح� د/ Fأ وٱ ي5/ و ض���/ م ور ه L9ي ن3 ر لا م� ض��/ ون3 ف�/ غ/�� ت� Tب Vح��رٱم ي� ل� ت� ٱ� ي� Tب ل� ن3 ٱ� ي� م� ءٱ�7Hendi Suhendi, Fiqh Muamalah,PT Raja Walipers, 2011, halaman 311

mengutip buku Fuad Mohammad Fachruddin, Riba dalam Bank, koperasi, perseroan dan asuransi. PT. Al-Ma’arif: Bandung, 1989, halaman 201

5

لى وٱ ع� اون�/ ع��� دو وت�� عئ���� ن3 ت�� ح���رٱم ٱ ل� د ٱ� Lح مس��� ل� ٱ� ن3 م ع� وك� د ن3 ص���� وم ٱ ئ/ ان3 ق���� م ش����! ك ئ/ ���رم� Lح ٱولا ت��د ي�9 د ش������! هلل ن3 ٱ� Fٱ هلل وٱ ٱ� ق������ ت�9 وٱ� ن3 دو ع����� ل� م وٱ� ث�! Fلا لى ٱ� وٱ ع� اون�/ ع����� وي ولا ت�� ق������ ل�ت� ر وٱ� �����Lلئ ٱ�

Lاب ق� غ ل� ٢ٱ�Artinya:

Hai orang-orang yang beriman, janganlah kamu melanggar

syi´ar-syi´ar Allah, dan jangan melanggar kehormatan

bulan-bulan haram, jangan (mengganggu) binatang-binatang

had-ya, dan binatang-binatang qalaa-id, dan jangan (pula)

mengganggu orang-orang yang mengunjungi Baitullah sedang

mereka mencari kurnia dan keridhaan dari Tuhannya dan

apabila kamu telah menyelesaikan ibadah haji, maka

bolehlah berburu. Dan janganlah sekali-kali kebencian(mu)

kepada sesuatu kaum karena mereka menghalang-halangi kamu

dari Masjidilharam, mendorongmu berbuat aniaya (kepada

mereka). Dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa, dan jangan tolong-menolong dalam

berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada

Allah, sesungguhnya Allah amat berat siksa-Nya

Al-Quran tidak menyebutkan secara tegas ayat yang

menjelaskan praktik asuransi seperti yang ada saat ini,

walaupun begitu al-qur’an masih mengakomodir ayat-ayat

yang mempunyai nilai-nilai dasar yang ada dalam praktik

6

asuransi, seperti nilai-nilai dasar tolong-menolong, atau

semangat untuk memproteksi diri terhadap peristiwa

kerugian (peril) dimasa mendatang.

Dan juga dalam surat

a. Al-Baqarah ayat 185

b. Al-Baqarah ayat 261

c. Al-Hasyr ayat18

Dan As-Sunnah:

“Barang siapa melepaskan dari seseorang muslim suatu

kesulitan di dunia, Allah akan melepaskan kesulitannya

darinya pada hari kiamat, dan Allah akan senantiasa

menolong hambah-Nya selama ia (suka) menolong

saudaranya.” (HR. Muslim dari Abu Hurairah)

“Perumpamaan orang beriman dalam kasih sayang,

saling mengasihi dan mencintai bagaikan tubuh (yang

satu); jikalau satu bagian menderita sakit, maka bagian

lain akan turut menderita.” (HR. Muslim dari Nu’man bin

Basyir)

Kaidah fiqh :

“Pada dasarnya, semua bentuk mu’amalah boleh dilakukan

kecuali ada dalil yang mengharamkannya.” “Segala mudharat

harus dihindarkan”

4. Fungsi dan Tujuan Asuransi Syariah

7

Adapun yang menjadi tujuan dari pendirian asuransi

adalah8menjaga konsistensi pelaksanaan syariah di bidang

keuangan.

a. Antisipasi terhadap makin meningkatnya kemakmuran

bangsa

b. Turut meningkatkan kesadaran berasuransi masyarakat

c. Menumbuhkan kemampuan umat Islam di bidang

pengelolaan industri asuransi

Sedangkan fungsi dari asuransi syariah adalah:9

a. Fungsi dari segi pelaksanaan Syariat Islam

Fungsi yang pertama ini mengandung makna bahwa

asuransi syariah merupakan realisasi dari ketentuan-

ketentuan yang ada dalam syariat Islam itu sendiri,

yang bahwa prinsip operasional asuransi syariah ini

mengacu kepada al-Quran dan al-Sunnah serta pendapat

para fuqaha. Di dalam syariat Islam terkandung

substansi anjuran tentan sikap saling melindungi antar

sesama manusia, sikap saling tolong menolong, berlomba-

lomba dalam kebajikan dan hidup bekerjasama. Kehadiran

Asuransi Syariah ini merupakan sebuah media untuk

terjelmahnya kemaslahatan umat. sedangkan kemaslahatan

umat itu sendiri merupakan tujuan utama dari syariat

Islam. Hal ini berarti bahwa kehadiran asuransi syariah

seiring dengan tujuan yang dikehendaki disyariatkannya8 Yadi, J. Asuransi Syariah. Bandung: Pustaka Bani Quraisy. . 2005

halaman 139 Yadi, J. Asuransi Syariah. Bandung: Pustaka Bani Quraisy. . 2005

halaman 16

8

ajaran Islam kepada umat manusia, yakni kemaslahatan

manusia itu sendiri.

b. Fungsi dari segi pembangunan nasional

Sedangkan jika dilihat dari segi pembangunan

nasional adalah bagaimana bisa mensejahterakan dan

mententramkan kehidupan rakyat. Kehadiran asuransi

syariah memiliki fungsi untuk mensejaterahkan dan

mententramkan rakyat ketika tertimpa musibah atau

bencana.

c. Fungsi dari segi pengelolaan dan pendayagunaan

ekonomi umat

Kehadiran asuransi syariah sebagai sebuah lembaga

keuangan syariah tampaknya bisa lebih mengelola dan

mendayagunakan potensi ekonomi umat Islam secara

maksimal Keterlibatan masyarakat menjadi peserta

asuaransi dengan membayar sejumlah premi akan

mengakibatkan terkumpulnya sejumlah dana yang bisa

dijadikan sebagai modal usaha. Bila modal itu

diinvestasikan kepada bank syariah, maka akan

memperkokoh permodalan yang dimiliki oleh perbankan

syariah.

5. Asuransi dalam Sistem Islam

Dijelaskan oleh Muhamad Netajullah Shiddiqi bahwa

asuransi merupakan suatu kebutuhan dasar bagi manusia

karena kecelakaan dan konsekuensi finansialnya memerlukan

9

satuan. Asuransi merupakan organisasi penyantun masalah-

masalah yang universal, seperti kematian mendadak,

cacat , penyakit pengangguran, kebakaran, banjir ,badai,

dan kecelakaan-kecelakaan yang bersangkutan dengan

transportasi serta kerugian finansial yang disebabkannya.

Rancangan asuransi yang dipandang sejalan dengan nila-

nilai islam ang diajukan oleh Muhammad Netajullah

Shiddiqi adalah sebagai berikut.

a. Semua asuransi yang menyangkut bahya pada jiwa

manusia, baik mengenai anggota badan maupun

kesehatan harus ditangani secara ekslusif dibawah

pengawasan Negara. Jika nyawa anggota badan atau

kesehatan manusia tertimpa akibat kecelakaan pada

industry atau ketika sedang melaksanakan tugas yang

diperintahkan oleh majikannya. Beban pertolongan

dang anti rugi dibebankan kepada setelah

mengakibatkan mengangurnya orang yang bersangkutan.

Bersamaa dengan ini haruslah individu diberi

kebebasan mengambil asuransi guna menanggulangi

kerugian yang terjadi pada kepentingan dirinya dan

keluarganya oleh berbagai kecelakaan sehingga dapat

memelihara oleh berbagai kecelakaan sehingga ia

dapat memelihara produktivitas ekonomi serta

kelanjutan bisnisnya.

Asuransi seperti diatas harus menjadi kepentingan

Negara dengan membawa semua asuransi ke bawah

wewenagn dilaksanakan oleh Negara. Negara harus

10

mengambil langkah-langkah untuk melindungi kekayaan

dan harta milik orang banyak dari kebakaran,

banjir , kerusakan gempa buymi, badai, dan

pencurian. Kesempatan harus diberikan kepada setiap

individu untuk mengambil asuransi terhadap kerusakan

finansial yang terjadi. Uang ganti rugi hendaklah

ditetapkan dalam setiap kasus menurut persetujuan

kontrak sebelumnya yang menjadi dasar pembayaran

premi oleh pemilik kekayaan. Dalam hal seseorang

jatuh miskin disebabkan oleh suatu musibah, orang

tersebut harus ditolong dari kemiskinannya dengan

system jaminan social. Jaminan ini mesti dapat

diperoleh tanpa pembayaran premi apapun. Akan cocok

kiranya jika perusahaan-perusahaan besar seprti

industry pesawat terbang wajib untuk diasuransikan,

rumah tempat tinggal juga dapat dipertimbangkan

menurut jalur-jalur ini, badan swasta yang melakukan

usaha asuransi bagi barang-barang kekayaan juga dpat

diizinkan

b. Hendaklah sebagian besar bentuk asuransi yang

berkaitan dengan jiwa, pertdagangan laut, kebakaran,

dan kecelakaan dimasukkan dalam sector Negara.

Beberapa diantaranya yang berurusan dengan

kecelakaan-kecelakaan tertentu, hak-hak, dan

kepentingan-kepentingan serta kontrak-kontrak yang

biasa diserahkan kepada sector swasta. 10

10 Muh. Netajullah Shiddiqi, Asuransi Dalam Islam, (pustaka: Bandung, 1987, hlm 52-54

11

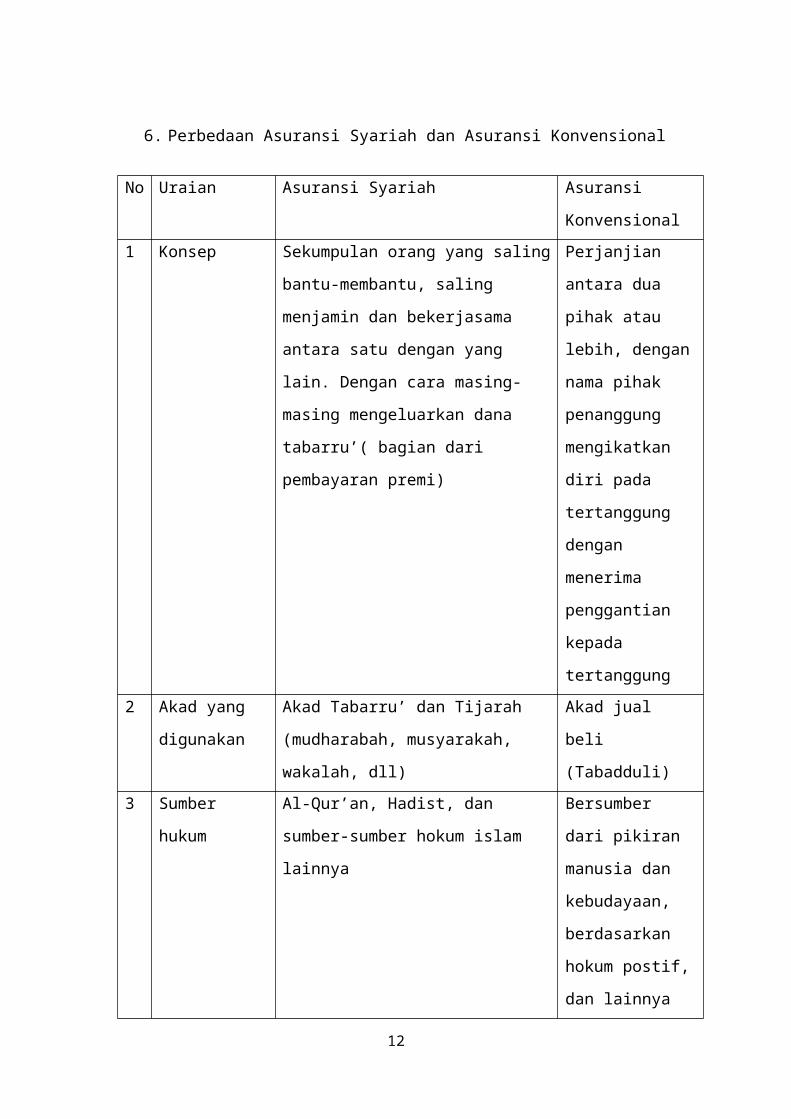

6. Perbedaan Asuransi Syariah dan Asuransi Konvensional

No Uraian Asuransi Syariah Asuransi

Konvensional1 Konsep Sekumpulan orang yang saling

bantu-membantu, saling

menjamin dan bekerjasama

antara satu dengan yang

lain. Dengan cara masing-

masing mengeluarkan dana

tabarru’( bagian dari

pembayaran premi)

Perjanjian

antara dua

pihak atau

lebih, dengan

nama pihak

penanggung

mengikatkan

diri pada

tertanggung

dengan

menerima

penggantian

kepada

tertanggung2 Akad yang

digunakan

Akad Tabarru’ dan Tijarah

(mudharabah, musyarakah,

wakalah, dll)

Akad jual

beli

(Tabadduli)3 Sumber

hukum

Al-Qur’an, Hadist, dan

sumber-sumber hokum islam

lainnya

Bersumber

dari pikiran

manusia dan

kebudayaan,

berdasarkan

hokum postif,

dan lainnya

12

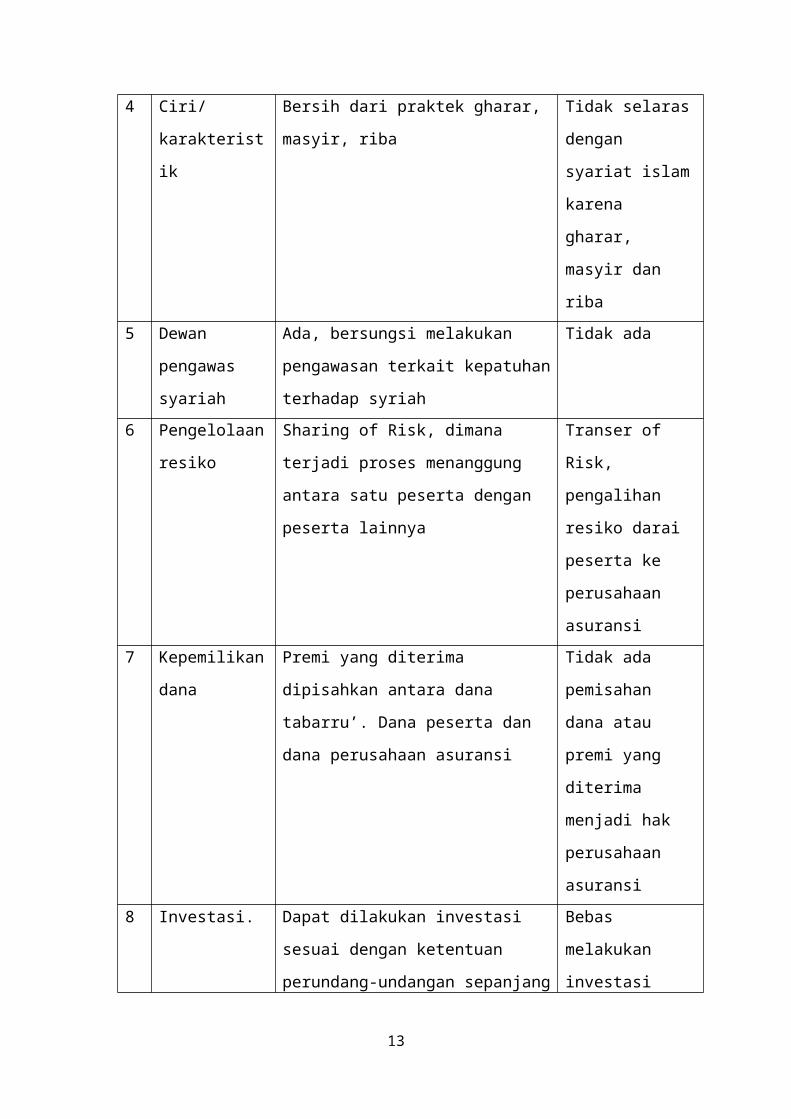

4 Ciri/

karakterist

ik

Bersih dari praktek gharar,

masyir, riba

Tidak selaras

dengan

syariat islam

karena

gharar,

masyir dan

riba5 Dewan

pengawas

syariah

Ada, bersungsi melakukan

pengawasan terkait kepatuhan

terhadap syriah

Tidak ada

6 Pengelolaan

resiko

Sharing of Risk, dimana

terjadi proses menanggung

antara satu peserta dengan

peserta lainnya

Transer of

Risk,

pengalihan

resiko darai

peserta ke

perusahaan

asuransi7 Kepemilikan

dana

Premi yang diterima

dipisahkan antara dana

tabarru’. Dana peserta dan

dana perusahaan asuransi

Tidak ada

pemisahan

dana atau

premi yang

diterima

menjadi hak

perusahaan

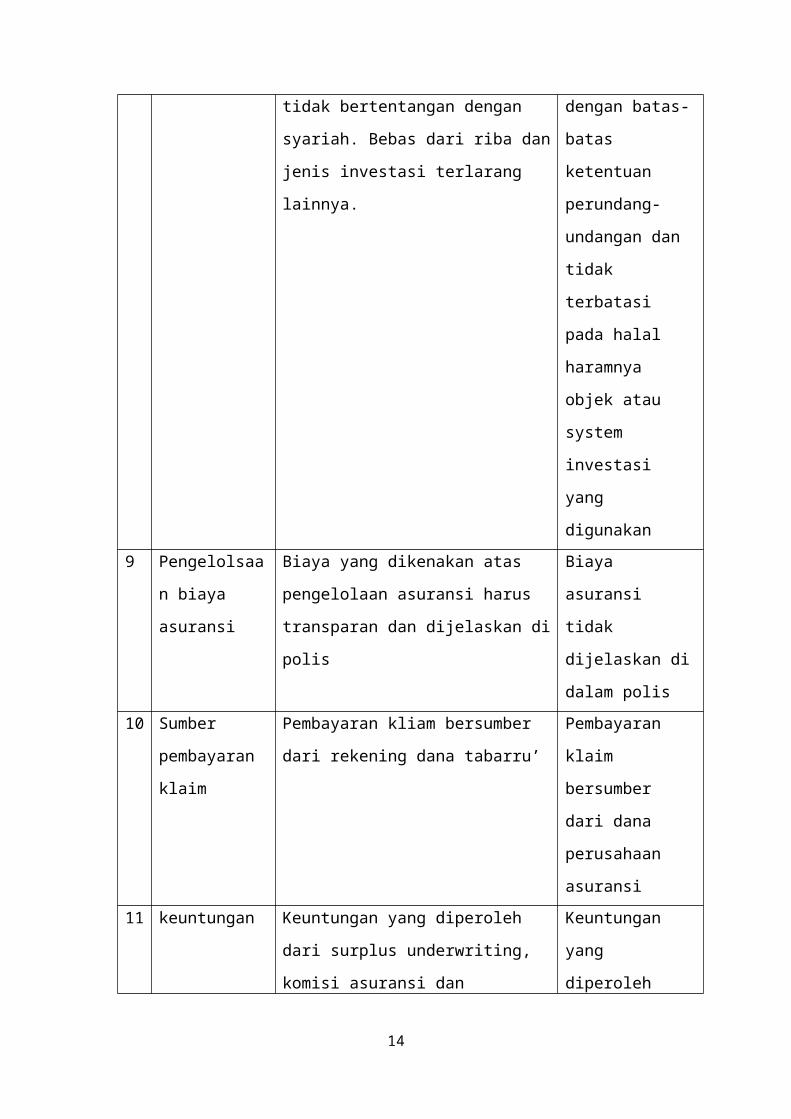

asuransi8 Investasi. Dapat dilakukan investasi

sesuai dengan ketentuan

perundang-undangan sepanjang

Bebas

melakukan

investasi

13

tidak bertentangan dengan

syariah. Bebas dari riba dan

jenis investasi terlarang

lainnya.

dengan batas-

batas

ketentuan

perundang-

undangan dan

tidak

terbatasi

pada halal

haramnya

objek atau

system

investasi

yang

digunakan9 Pengelolsaa

n biaya

asuransi

Biaya yang dikenakan atas

pengelolaan asuransi harus

transparan dan dijelaskan di

polis

Biaya

asuransi

tidak

dijelaskan di

dalam polis10 Sumber

pembayaran

klaim

Pembayaran kliam bersumber

dari rekening dana tabarru’

Pembayaran

klaim

bersumber

dari dana

perusahaan

asuransi11 keuntungan Keuntungan yang diperoleh

dari surplus underwriting,

komisi asuransi dan

Keuntungan

yang

diperoleh

14

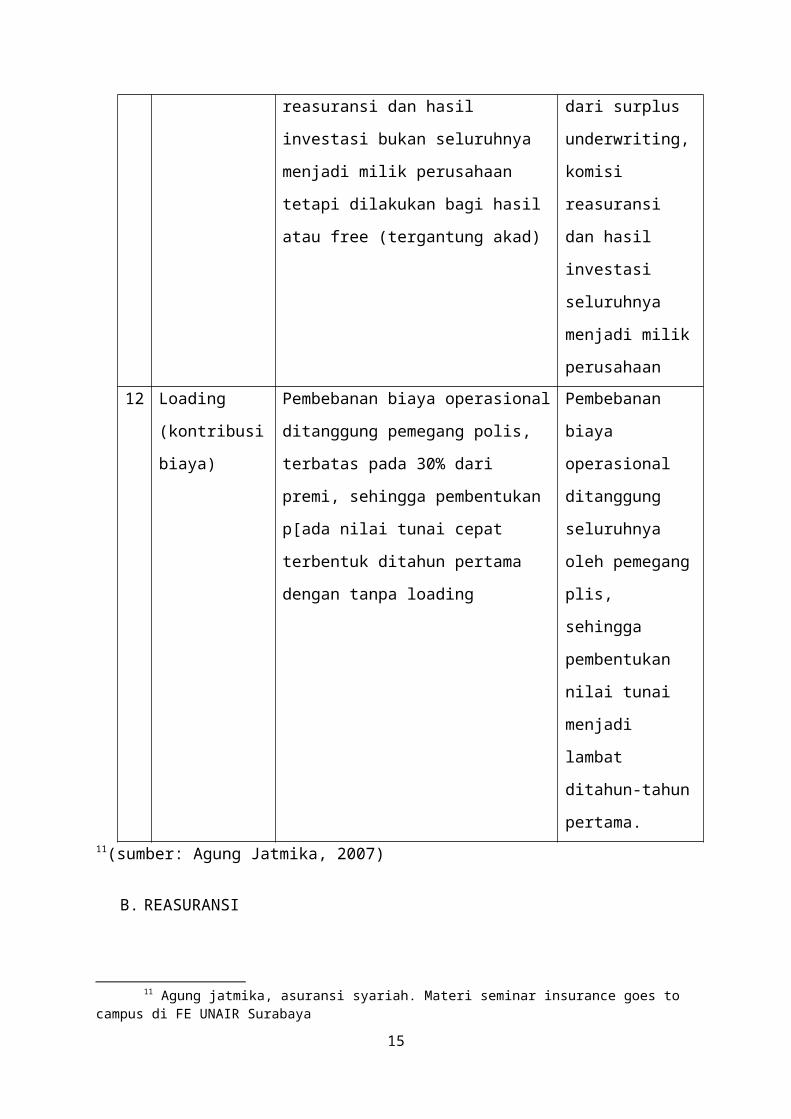

reasuransi dan hasil

investasi bukan seluruhnya

menjadi milik perusahaan

tetapi dilakukan bagi hasil

atau free (tergantung akad)

dari surplus

underwriting,

komisi

reasuransi

dan hasil

investasi

seluruhnya

menjadi milik

perusahaan12 Loading

(kontribusi

biaya)

Pembebanan biaya operasional

ditanggung pemegang polis,

terbatas pada 30% dari

premi, sehingga pembentukan

p[ada nilai tunai cepat

terbentuk ditahun pertama

dengan tanpa loading

Pembebanan

biaya

operasional

ditanggung

seluruhnya

oleh pemegang

plis,

sehingga

pembentukan

nilai tunai

menjadi

lambat

ditahun-tahun

pertama.11(sumber: Agung Jatmika, 2007)

B. REASURANSI

11 Agung jatmika, asuransi syariah. Materi seminar insurance goes to campus di FE UNAIR Surabaya

15

Reasuransi adalah suatu persetujuan yang dilakukan

antara dua pihak, yang masing-masing disebut pemberi sesi

dan penanggung ulang dengan jalan pemberi sesi menyetujui

menyerahkan penanggung ulang menyetujui menerima suatu

resiko yang telah di tentukan dengan persyaratan yang

ditetapkan dalam perjanjian.

1. Prinsip Reasuransi

Prinsip reasuransi adalah bila penanggung setelah

menandatangani polis merasa takut bahwa resiko yang

dipertanggungkan terlalu berat atau tidak sesuai dengan

usahanya, mereasuransikan resiko itu kepada penaggung

lain.

a. Loss Unexpected

Resiko harus berkaitan dengan kemungkinan dan tidak

dapat diperkirakan.

b. Reasonable

Resiko merupakan benda yang memiliki nilai, baik

daari pihak penanggung maupun tertanggng.

c. Catastrophic

Resiko tersebut haruslah tidak akan menimbulkan

suatu kemungkinan rugi yang sangat besar.

d. Homogeneous

Berarti sama atau serupa dalam bentuk atau sifat.

Barang atau benda yang akan di pertanggungkan

16

haruslah homogeny, yaitu banyak barang yang serupa

atau sejenis.12

2. Reasuransi dan Retafakul

Reasuransi syariah (retafakul) adalah suatu proses

saling menanggng antara pemberi sesi dengan penanggung

ulang, di mana ada proses suka sama suka (saling

menyepakati) resiko dan persyaratannya yang ditetapkan

dalam akad.

Tujuan asuransi (retafakul) adalah mengurangi atau

memperkecil beban resiko yang diterimanya dengan

mengalihkan seluruh atau sebagian resiko itu kepada pihak

penanggung lain.

a. Reasuransi memberi jaminan atas perlingdungan kepada

penanggung dari kerugian-kerugian underwriting

(underwriting losses) yang dapat sewaktu-waktu

membahayakan likuiditas,, solvabilitas dan

kelestarian kegiatan usaha mereka.

b. Reasuransi menaikkan kapasitas akseptasi perusahaan

atas resiko-resiko melampaui batas kemampuannya

karena kelebihan tanggung-gugat yang tidak bisa

mereka tamping sendiri akan dijamin oleh penanggung

ulang yang telah bersedia menampung.

12 Veithzal Rivai,Ferri N Idroes, dkk, Bank Syariah Financial Institution Management Conventional & Syaria System, PT Raja Grafindo Persada, Jakarta, 2007, hlm 1054-1055

17

c. Reasuransi adalah alat penyebaran resiko, baik

dipasaran reasuransi dalam negeri maupun pasaran

luar negeri.

d. Bila kerja sama atas reasuransi atas sebagian resiko

dilakukan antarsesama perusahaan asuransi, akan

terdapat dua fungsi didalamnya, yaitu sebagai

penyebaran resiko dan sebagai sarana pertukaran

bisnis yang mampu, meningkatkan pendapatan premi

yang ditahan karena disamping adanya pengeluaran

terdapat pula pemasukan premi.

Reasuransi mendukung atau meningkatkan kestabilan

underwriting dan keadaan keuangan perusahaan

asuransi, termasuk menjaga stabilitas pendapatnya.

Dalam hal ini, reasuransi seolah-olah berfungsi

menyediakan fasilitas bankkepada perusahaan

asuransi.

Reasuransi meningkatkan dan memperbesar kelelusaan

dalam melakukan pemasaran berbagai produk asuransi,

baik yang konvensional maupun yang baru dengan

segala macam tingkat besar kecilnya resiko.

Secara tidak langsung reasuransi dapat berfungsi

membantu membiayai kegiatan usaha perusahaan

asuransi, khususnya disesikan berdasarkan kontrak

reasuransi, karena pembayaran sesi premi baaru

dilaksanakan setelah setiap triwulan berakhir

berdasarkan account statement triwulan. Bahkan,

adakalanya setiap setelah enam bulan terakhir

berdasarkan account statement semesteran. Lebih-

18

lebih bila berdasarkan persyaratan atau ketentuan

treaty perusahaan diperkenalkan menahan sebagian

premi yang dicanangkan untuk menghadapi resiko yang

masih berjalan dan baru akan dibebaskan satu tahun

kemudian.

BAB III

PENUTUP

A. KESIMPULAN

asuransi adalah sebgai suatu cara untuk memelihara

manusia dalam menghindarari resiko (ancaman) bahaya yang

beragam yang akan terjadi dalam kehidupannya.dalil yang

menyatakan kebolehan asuransi syariah dalah hadist nabi

SAW, Beliau bersabda

19

“Perumpamaan orang beriman dalam kasih sayang, saling

mengasihi dan mencintai bagaikan tubuh (yang satu);

jikalau satu bagian menderita sakit, maka bagian lain

akan turut menderita.” (HR. Muslim dari Nu’man bin

Basyir)

Di kalangan ulama atau cendikiawan Muslim terdapat dua

pendapat tentang hokum asuransi, yaitu: Mengaramkan

asuransi dalam segala macam dan bentuknya seperti

sekarang ini, Membolehkan semua asuransi dalam prakteknya

dewasa ini.

Prinsip reasuransi adalah bila penanggung setelah

menandatangani polis merasa takut bahwa resiko yang

dipertanggungkan terlalu berat atau tidak sesuai dengan

usahanya, mereasuransikan resiko itu kepada penaggung

lain.

a. Loss Unexpected

Resiko harus berkaitan dengan kemungkinan dan tidak

dapat diperkirakan.

b. Reasonable

Resiko merupakan benda yang memiliki nilai, baik daari

pihak penanggung maupun tertanggng.

c. Catastrophic

Resiko tersebut haruslah tidak akan menimbulkan suatu

kemungkinan rugi yang sangat besar.

d. Homogeneous

Berarti sama atau serupa dalam bentuk atau sifat.

Barang atau benda yang akan di pertanggungkan haruslah

homogeny, yaitu banyak barang yang serupa atau sejenis

20

DAFTAR PUSTAKA

Jubran Ma’ud Ar-Raid, Mu’jam Lughway ‘Ashry, Beirut.

Dar al-Islami Li Al Malatin,t,t jilid 1

Masyfuk Zuhdi, Islam dan keluarga berencana di

Indonesia, Bina Ilmu: Surabaya, 1986

Muhammad Syakir Sula, Asransi Syariah (life and

general), konsep dan system operasional, cet 1

(Jakarta: Gema Insani Press), 2004

Veithzal Rivai,Ferri N Idroes, dkk, Bank Syariah

Financial Institution Management Conventional & Syaria

System, PT Raja Grafindo Persada, Jakarta, 2007

Hendi Suhendi, Fiqh Muamalah,PT Raja Walipers, 2011

Yadi, J. Asuransi Syariah. Bandung: Pustaka Bani

Quraisy. . 2005

Muh. Netajullah Shiddiqi, Asuransi Dalam Islam,

(pustaka: Bandung, 1987

Agung jatmika, asuransi syariah. Materi seminar

insurance goes to campus di FE UNAIR Surabaya

21

Related Documents