Materia: Contabilidad EQUIPO #3 NOMBRES DE LOS INTEGRANTES: Elvira Carolina Martínez García Gabino Alejandro Villanueva Montoya Alejandra Nallely Padilla Araujo Leobardo Gonzales Kevin Mendoza Misael Aranda Brayan Damián Rodríguez Salazar Argenis Barbosa

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Materia: Contabilidad EQUIPO #3 NOMBRES DE LOS INTEGRANTES: Elvira Carolina Martínez García Gabino Alejandro Villanueva Montoya Alejandra Nallely Padilla Araujo Leobardo Gonzales Kevin Mendoza Misael Aranda Brayan Damián Rodríguez Salazar Argenis Barbosa

Un proceso contable se inicia con la apertura de un libro o registro, Este

inicio del proceso contable puede concretarse en el momento en que

una empresa empieza su actividad o al comienzo de un ejercicio contable.

Durante el ejercicio contable, dicho libro debe recopilar todas

las operaciones económicas de la empresa (compras de materiales, ventas

de productos, pago de deudas, etc.), junto a los documentos que avalan cada

operación. El cierre del proceso contable siempre implica la anulación de las

cuentas del haber (ingresos y beneficios) y del debe (gastos y pérdidas). La

contabilidad queda cerrada una vez que las diversas cuentas de la empresa ya

están saldadas.

Ley de la partida doble Es la base de la contabilidad actual y consiste en un

movimiento contable que afecta a un mínimo de dos asientos o cuentas, un débito y un crédito y, además, tiene que haber la misma cantidad de débitos que de créditos; en otras palabras, débito menos crédito ha de ser cero, para que haya equilibrio en la contabilidad.

La partida doble nace de un hecho económico entre dos partes y se basa en la teoría de "no hay deudor sin acreedor", es decir, que si compro un producto yo soy el deudor y mi proveedor será el acreedor. Esta forma de registrar las operaciones por partida doble, que tiene plena vigencia en la contabilidad actual, fue concebida por primera vez en Venecia en el siglo XV año de 1494 por el fraile Franciscano Luca Paccioli, quien tuvo la idea de analizar en las cuentas los efectos que producen las operaciones, conservándose siempre la igualdad numérica del balance.

LA CUENTA, MOVIMIENTOS Y SALDOS. CUENTA, ES EL REGISTRO DONDE SE CONTROLAN ORDENADAMENTE LAS VARIACIONES QUE PRODUCEN LAS OPERACIONES REALIZADAS EN LOS CONCEPTOS QUE CONFORMAN: EL ACTIVO,EL PASIVO, EL CAPITAL.

4

NOMBRE DE LA CUENTA EL NOMBRE QUE SE ASIGNE A LA CUENTA DEBE DAR UNA IDEA CLARA DEL CONCEPTO QUE CONTROLA.

ASI LA QUE CONTROLA EL DINERO EN EFECTIVO SE LLAMA CAJA.

HABRA TANTAS CUENTAS COMO CONCEPTOS SE MANEJEN EN EL ACTIVO EL PASIVO Y EL CAPITAL.

5

CLASIFICACION DE LAS CUENTAS: CUENTAS DEL ACTIVO, CONTROLAN LOS BIENES Y DERECHOS.

CUENTAS DEL PASIVO, CONTROLAN LAS DEUDAS Y RESPONSABILIDADES.

CUENTAS DE CAPITAL, CONTROLAN LAS UTILIDADES Y LAS PERDIDAS.

6

VARIACIONES los aumentos y disminuciones que sufran los valores del Activo, Pasivo y del Capital, por las operaciones que se efectúan en el negocio, se deben registrar en las cuentas correspondientes por medio de cargos y abonos

... Ecuación contable básica

ACTIVO PASIVO

CAPITAL CONTABLE

EFECTO CAUSA¿EN DÓNDE ESTÁ? ¿DE DÓNDE SE OBTUVO?

ESQUEMAS DE MAYOR

EL BALANCE GENERAL Y EL ESTADO DE RESULTADOS SON EL RESULTADO DE LAS OPERACIONES PRACTICADAS POR UN COMERCIANTE.LA FÓRMULA CONTABLE BÁSICA:ACTIVO = PASIVO + CAPITAL CONTABLE,NO ES SUFICIENTE PARA EL ADMINISTRADOR DE UN NEGOCIO YA QUE NO PROPORCIONA EL DETALLE NECESARIO DE LA INTEGRACIÓN DE LOS ACTIVOS, PASIVOS Y CAPITAL.POR LO TANTO, SE DEBE UTILIZAR UNA CUENTA INDIVIDUAL PARA CADA TIPO DE ACTIVO, PASIVO, CAPITAL, INGRESOS Y GASTOS.

ESQUEMAS DE MAYOR

LA CUENTA ES LA UNIDAD BÁSICA DE REGISTRO DE LA CONTABILIDAD.

CUENTACUENTA

DEBE HABER

LAS OPERACIONES SE REGISTRAN EN LA CUENTA, Y SON CONOCIDAS COMO ASIENTOS.EL ASIENTO DEL LADO DEL DEBE SE LE LLAMA CARGO.EL ASIENTO DEL LADO DEL HABER SE LLAMA ABONO.SI LA SUMA DE CARGOS ES SUPERIOR A LOS ABONOS , EL SALDO ES DEUDOR Y VICEVERSA ES ACREEDOR.

ESQUEMAS DE MAYOR

CUENTACUENTA

DEBE HABER

CARGO ABONO

SUMA CARGOS SUMA ABONOS

DEUDOR ACREEDOR

NOMBRE

ASIENTO

MOVIMIENTO DEUDOR

MOVIMIENTO ACREEDOR

SALDO

BASE LA PARTIDA DOBLE: CAUSA – EFECTO. EQUILIBRIOBASE LA PARTIDA DOBLE: CAUSA – EFECTO. EQUILIBRIO

ESQUEMAS DE MAYOR

A TODO CARGO O SUMA DE CARGOS CORRESPONDE UN ABONO O SUMA DE A TODO CARGO O SUMA DE CARGOS CORRESPONDE UN ABONO O SUMA DE ABONOS POR LA MISMA CANTIDAD.ABONOS POR LA MISMA CANTIDAD.

ACTIVO PASIVO

CAPITALFORMA GENERAL

ESQUEMAS DE MAYOR

1.- UN CARGO EN EL ACTIVO VA A SIGNIFICAR UN AUMENTO DEL MISMO, MIENTRAS QUE UN ABONO SIGNIFICARÁ UNA DISMINUCIÓN DEL ACTIVO.

ACTIVO

CARGOS ABONOS

TODAS LAS CUENTAS DE ACTIVO DEBEN DE TENER SALDO DEUDOR

INCREMENTO DISMINUCIÓN

ESQUEMAS DE MAYOR

2- EN EL PASIVO UN CARGO VA A IMPLICAR UNA DISMINUCIÓN Y UN ABONO, UN AUMENTO.

PASIVO

CARGOS ABONOS

TODAS LAS CUENTAS DE PASIVO DEBEN DE TENER SALDO ACREDOR

INCREMENTODISMINUCIÓN

ESQUEMAS DE MAYOR

3.- PARA EL CAPITAL CONTABLE, UN CARGO VA A SIGNIFICAR UNA DISMINUCIÓN; POR EJEMPLO, COSTOS, GASTOS Y UN ABONO UN AUMENTO, EJEMPLO, CAPITAL APORTADO O VENTAS DEL NEGOCIO.

CAPITAL SOCIAL

CARGOS ABONOS

TODAS LAS CUENTAS DE CAPITAL DEBEN DE TENER SALDO ACREDOR

INCREMENTODISMINUCIÓN

ESQUEMAS DE MAYOR

4.- PARA EL CAPITAL CONTABLE, UN CARGO VA A SIGNIFICAR UNA DISMINUCIÓN; POR EJEMPLO, COSTOS, GASTOS Y UN ABONO UN AUMENTO, EJEMPLO, CAPITAL APORTADO O VENTAS DEL NEGOCIO.

RESULTADOS

CARGOS ABONOS

VENTAS, INGRESOS

COSTOS Y GASTOS

LIBROS DE CONTABILIDAD

ES OBLIGATORIO POR LEY, Y POR CONTROL INTERNO, LLEVAR UN SISTEMA DE CONTABILIDAD QUE PERMITA IDENTIFICAR LAS OPERACIONES INDIVIDUALES Y SUS DOCUMENTOS COMPROBATORIOS.

OPERACIONES EN BASE AL CATÁLOGO.

SI ERES SOCIEDAD ANÓNIMA TUS OPERACIONES SE DEBEN REGISTRAR EN UN LIBRO DIARIO Y MAYOR.

La cuenta es un registro donde se anotan en forma clara, ordenada y

comprensible los aumentos y disminuciones que sufre un valor o

concepto del activo, pasivo y capital contable, como

consecuencia de las operaciones realizadas por la entidad.

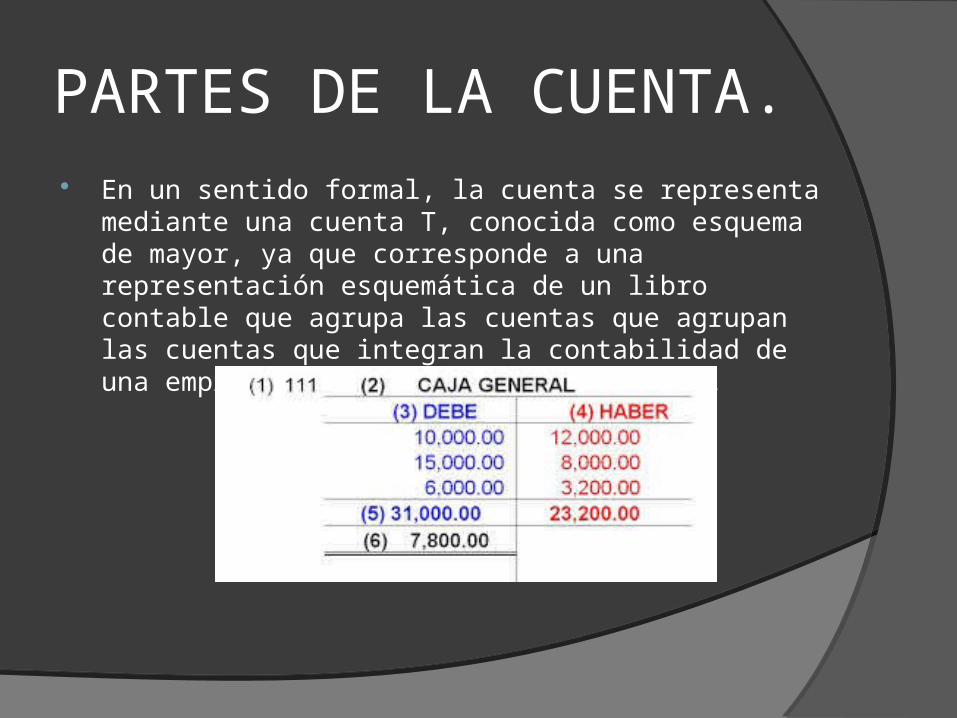

PARTES DE LA CUENTA. En un sentido formal, la cuenta se representa

mediante una cuenta T, conocida como esquema de mayor, ya que corresponde a una representación esquemática de un libro contable que agrupa las cuentas que agrupan las cuentas que integran la contabilidad de una empresa, conocido como libro mayor.

Debe, haber Es inobjetable el hecho de que la

cuenta debe tener dos partes, una para registrar los aumentos y otra para registrar las disminuciones del activo, pasivo y capital.

Debe. Es la parte izquierda de la cuenta.Haber. Es la parte derecha de la cuenta.

Cargo o cargar Significa registrar una cantidad en el debe

de la cuenta, es decir, en la parte izquierda.

También se le dice debito o debitar

Abono o abonar Significa registrar una cantidad en el haber

de la cuenta, es decir registrar una cantidad en la parte derecha.

También se le designa como crédito o acreditar.

Movimientos Se le llama movimiento a la suma de los

cargos y a la suma de los abonos.

Movimiento Deudor

Es la suma de los cargos de una cuenta, es decir, la suma del debe.

Movimiento Acreedor

Es la suma de los abonos de una cuenta, es decir, la suma del haber.

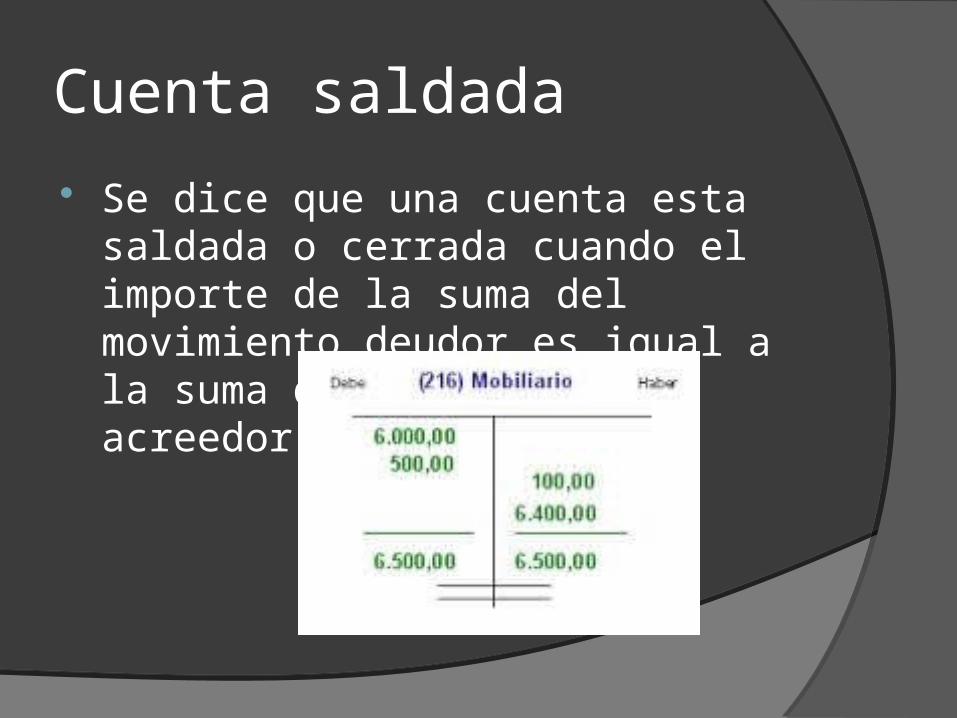

Cuenta saldada Se dice que una cuenta esta saldada o cerrada cuando el importe de la suma del movimiento deudor es igual a la suma del movimiento acreedor.

Las cuentas se clasifican en 3 grupos que son:cuentas del activocuentas del pasivocuentas del capital

Cuentas del activo Son las que verifican las alteraciones que generan las operaciones realizadas en los diferentes recursos que integran el activo de la entidad

Cuentas del pasivo Son las que controlan las variaciones que producen las operaciones efectuadas en las distintas obligaciones que forman el pasivo de la empresa

Cuentas del capital Son las que verifican las alteraciones que generan las operaciones realizadas en los diferentes ingresos, costos y gastos que constituyen la utilidad neta o la perdida obtenida por la entidad.

Movimientos y saldos Se le llama movimientos a la suma de cargos y de los abonos, existen 2 clases de movimientos:

Movimiento deudor Movimiento acreedor

Movimiento deudor Se le llama movimiento deudor a la suma de cargos de una cuenta

Movimiento acreedor Se le llama movimiento acreedor a la suma de los abonos de una cuenta

Saldo Es la diferencia entre el movimiento deudor y el acreedor existen 2 tipos:

Saldo deudor Saldo acreedor

Saldo deudor Es un saldo deudor cuando su movimiento deudor es mayor que el acreedor

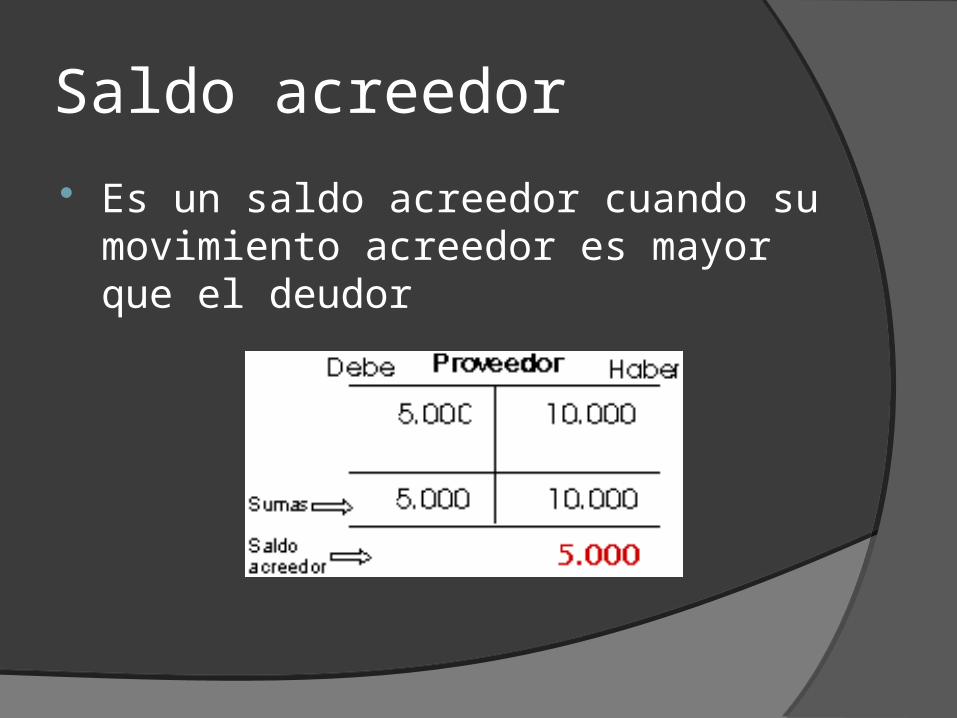

Saldo acreedor Es un saldo acreedor cuando su movimiento acreedor es mayor que el deudor

Cuenta saldada o cerrada Una cuenta esta saldada o cerrada cuando sus movimientos son iguales.

Variaciones en las cuentas Para conocer los valores con los cuales se forman los estados financieros es necesario llevar una serie de cuentas para anotar en ellas todas las variaciones que afecten a los elementos del activo, del pasivo y del capital, por las operaciones efectuadas en la entidad.Veremos todo lo referente a la forma de registrar dichas cuentas

Para registrar correctamente en las cuentas las variaciones de los valores que representan debemos considerar la causa y el efecto que produce cada operación, ya que por más sencilla que sea, afectará a dos cuentas

Por ejemplo: Si la entidad compra mercancías y las paga con cheque, se debe considerar al mismo tiempo y por la misma cantidad, tanto el aumento del activo en mercancías aumento del activo en mercancías como la disminución del disminución del activo bancosactivo bancos

Como vimos en el caso anterior, cualquiera que sea la operación que la entidad haya efectuado, afectará a los valores del balance general y al de estado de resultados, o al menos a uno de ellos. Estas variaciones, o sea los aumentos y disminuciones de activos, pasivos o capital, se deben registrar en las cuentas correspondientes mediante cargos y abonos

Reglas o principios: 1.- Toda cuenta del activo debe empezar con un cargo, es decir, con una anotación en el debe.

2.- Toda cuenta de pasivo debe comenzar con un abono, o sea, con una anotación en el haber.

3.- La cuenta de capital debe empezar con un abono, es decir, con una anotación en el haber.

Como las cuentas del activo empiezan con un cargo, es natural que para aumentar su saldo se deben cargar, mientras que para disminuir su saldo se deben abonar

Reglas o principios:

a)

Los aumentos del Activo se cargan.

b)

Las disminuciones del Activo se abonan.

c)

Los aumentos del Pasivo se abonan.

d)

Las disminuciones del Pasivo se cargan.

e)

Los aumentos del Capital se abonan.

f)

Las disminuciones del Capital se cargan.

El saldo de las cuentas del activo siempre será DEUDOR, porque su movimiento acreedor no podrá ser mayor que el deudor, ya que no es posible disponer de mayor cantidad de valores de los que hay. Por ejemplo, de caja nunca podrá salir mayor cantidad de dinero de la que se tenga en existencia.

El saldo de las cuentas del pasivo debe ser ACREEDOR, porque el movimiento deudor no podrá ser mayor que el acreedor, salvo que llegase a pagar más de lo que se adeuda, lo cual no es común

El saldo de la cuenta del capital contable por lo regular es ACREEDOR, porque casi siempre los aumentos del capital contable son mayores que las disminuciones del mismo, solamente en el caso contrario se tendrá saldo deudor

Ejemplo: La entidad vendió mercancías por $50 000 en efectivo

Análisis de la operación -Ac Mercancías $50 000 +Ac Caja $50 000

Después de la variación de cada cuenta se deben aplicar las reglas del cargo y del abono; ejemplo:

-Ac Mercancías $50 000 se abona +Ac Caja $50 000 se carga

El análisis anterior se debe registrar en un libro llamado diario

Modo de expresar correctamente los asientos de diario:

Para distinguir la contraposición que guarda la cuenta de cargo con respecto a la de abono, a esta última se le antepone en forma expresa, no escrita, la preposición «a»; en atención a lo indicado, el asiento de diario anterior se debe expresar así: caja «a» mercancías por $50 000, con lo cual se evita la mala costumbre de expresarlo de esta manera: cargo a caja con abono a mercancías por $50 000

Igualdad numérica entre los movimientos Como los efectos que producen las operaciones se registran en las cuentas, conservando la igualdad numérica del Balance, es natural que la suma de los cargos y de los abonos de cada asiento sea la misma. Por tanto, si los movimientos de las cuentas están formados con los cargos y abonos que han recibido, y éstos están compensados, es lógico que también la suma de los movimientos deudores de todas las cuentas sea igual a la suma de los movimientos acreedores de todas las cuentas.

Balanza de comprobación Este nuevo documento se elabora con el objeto de

comprobar si todos los cargos y abonos de los asientos del Diario han sido registrados en las cuentas del Mayor, respetando la partida doble.La Balanza de comprobación se debe hacer en el momento que sea necesario; se acostumbra formularla a fin de cada mes, con el objeto de facilitar la preparación de la Balanza que se presenta a fin de año.La Balanza de comprobación debe contener los siguientes datos: .1. Nombre del negocio.2. Nombre del documento, o sea, Balanza de comprobación.3. Folio del Mayor de cada cuenta.4. Nombre de las cuentas.5. Movimiento deudor y acreedor de las cuentas.6. Saldo deudor y acreedor de las cuentas.

Tipo de errores que se pueden descubrir en la balanza de comprobación Si al formular la Balanza de comprobación las sumas de

los movimientos deudor y acreedor no son iguales, esto indica que se pudo haber cometido cualquiera de los siguientes errores:1. Haber sumado mal los movimientos que figuran en la Balanza de comprobación.2. Haber sumado mal cualquiera de los movimientos de las cuentas que aparecen en el Mayor.3. Haber registrado en el Diario un asiento sin considerar el equilibrio entre los cargos y los abonos, y en esta misma forma haberlo pasado a las cuentas del Mayor.4. Haber cargado o abonado en las cuentas del Mayor una cantidad distinta de la que aparece en el asiento del Diario.5. Haber registrado en las cuentas del Mayor únicamente el cargo o el abono de uno o varios asientos del Diario.

Errores que no se pueden descubrir mediante la balanza de comprobación 1. Haber omitido en las

cuentas del Mayor el pase completo de un asiento del Diario.2. Haber cargado una cuenta en lugar de otra.3. Haber abonado una cuenta en lugar de otra.

Related Documents