ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires Cned Page 1 / 21 ASCA unité 3 – Thème 1 THÈME 1 ........................................................................................................... 2 Régulariser les comptes à l’inventaire – Actif immobilisé ................................. 2 SÉQUENCE 1 ................................................................................................................. 3 Les immobilisations amortissables. ................................................................................. 3 Thème 1 > Séquence 1 > Exercice ........................................................................................ 3 SÉQUENCE 2 ................................................................................................................. 9 La dépréciation des immobilisations................................................................................ 9 Thème 1 > Séquence 2 > Exercice ........................................................................................ 9 SÉQUENCE 3 ............................................................................................................... 11 La régularisation des cessions d’immobilisation de l’exercice. ...................................... 11 Thème 1 > Séquence 3 > Exercice ...................................................................................... 11 CORRIGÉ DES EXERCICES ......................................................................... 14 Thème 1 > Séquence 1 > Exercice > Corrigé ...................................................................... 14 Thème 1 > Séquence 2 > Exercice > Corrigé ...................................................................... 18 Thème 1 > Séquence 3 > Exercice > Corrigé ...................................................................... 20

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 1 / 21

ASCA unité 3 – Thème 1 THÈME 1 ...........................................................................................................2 Régulariser les comptes à l’inventaire – Actif immobilisé.................................2

SÉQUENCE 1 .................................................................................................................3 Les immobilisations amortissables. .................................................................................3

Thème 1 > Séquence 1 > Exercice ........................................................................................ 3

SÉQUENCE 2 .................................................................................................................9 La dépréciation des immobilisations................................................................................9

Thème 1 > Séquence 2 > Exercice ........................................................................................ 9

SÉQUENCE 3 ...............................................................................................................11 La régularisation des cessions d’immobilisation de l’exercice. ......................................11

Thème 1 > Séquence 3 > Exercice ...................................................................................... 11

CORRIGÉ DES EXERCICES .........................................................................14

Thème 1 > Séquence 1 > Exercice > Corrigé ...................................................................... 14

Thème 1 > Séquence 2 > Exercice > Corrigé ...................................................................... 18

Thème 1 > Séquence 3 > Exercice > Corrigé ...................................................................... 20

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 2 / 21

THÈME 1 Régulariser les comptes à l’inventaire – Actif

immobilisé

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 3 / 21

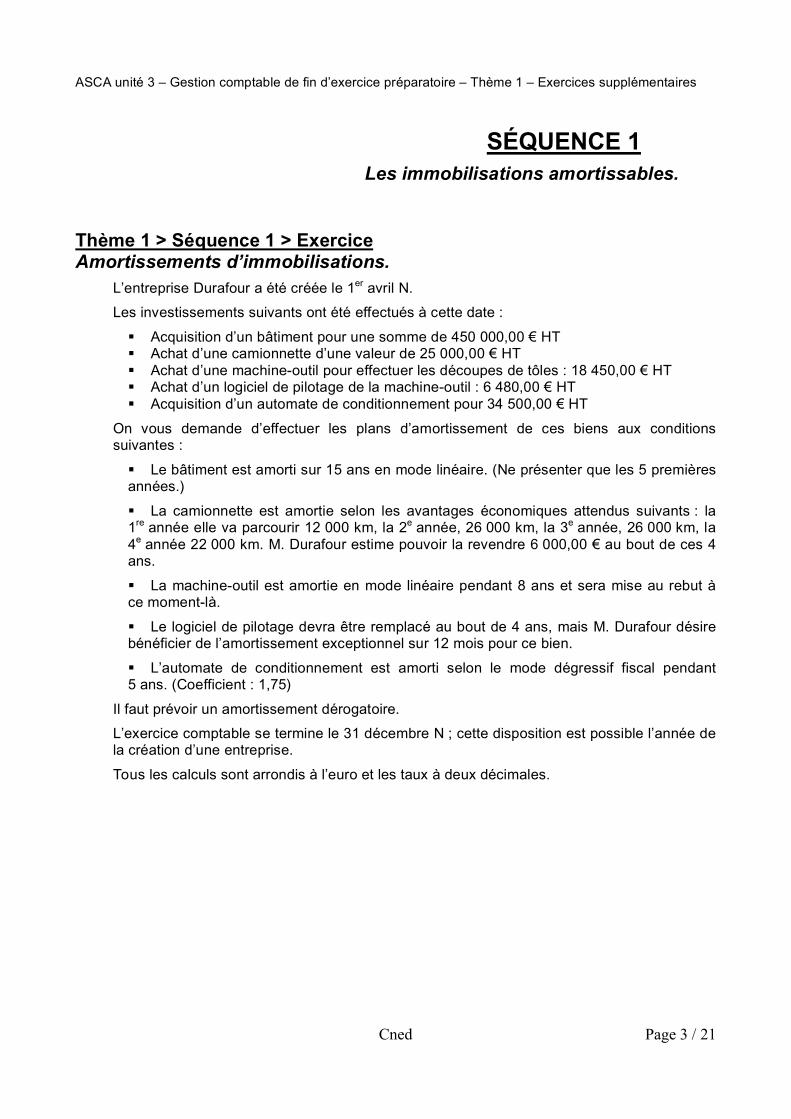

SÉQUENCE 1 Les immobilisations amortissables.

Thème 1 > Séquence 1 > Exercice Amortissements d’immobilisations.

L’entreprise Durafour a été créée le 1er avril N.

Les investissements suivants ont été effectués à cette date :

Acquisition d’un bâtiment pour une somme de 450 000,00 € HT Achat d’une camionnette d’une valeur de 25 000,00 € HT Achat d’une machine-outil pour effectuer les découpes de tôles : 18 450,00 € HT Achat d’un logiciel de pilotage de la machine-outil : 6 480,00 € HT Acquisition d’un automate de conditionnement pour 34 500,00 € HT

On vous demande d’effectuer les plans d’amortissement de ces biens aux conditions suivantes :

Le bâtiment est amorti sur 15 ans en mode linéaire. (Ne présenter que les 5 premières années.)

La camionnette est amortie selon les avantages économiques attendus suivants : la 1re année elle va parcourir 12 000 km, la 2e année, 26 000 km, la 3e année, 26 000 km, la 4e année 22 000 km. M. Durafour estime pouvoir la revendre 6 000,00 € au bout de ces 4 ans.

La machine-outil est amortie en mode linéaire pendant 8 ans et sera mise au rebut à ce moment-là.

Le logiciel de pilotage devra être remplacé au bout de 4 ans, mais M. Durafour désire bénéficier de l’amortissement exceptionnel sur 12 mois pour ce bien.

L’automate de conditionnement est amorti selon le mode dégressif fiscal pendant 5 ans. (Coefficient : 1,75)

Il faut prévoir un amortissement dérogatoire.

L’exercice comptable se termine le 31 décembre N ; cette disposition est possible l’année de la création d’une entreprise.

Tous les calculs sont arrondis à l’euro et les taux à deux décimales.

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 4 / 21

Thème 1 > Séquence 1 > Exercice > Consigne 1 Annexes à compléter.

Plan d’amortissement économique du bâtiment

Immobilisation : Bâtiment Date d’acquisition : Amortissement : linéaire Utilisation : ….... ans

Coût d’acquisition : Date de mise en service : Date de départ des amortissements : Taux d’amortissement :

Années Valeur d’origine Avantage

économique attendu pour l’exercice

Cumul des avantages

économiques consommés

Valeur nette comptable

N

N+1

N+2

N+3

N+4

Plan d’amortissement économique de la camionnette

Immobilisation : Matériel de transport Valeur d’acquisition : Utilité :

Date d’acquisition : Valeur résiduelle : Base à amortir :

Année Kilomètres parcourus Avantage économique attendu pour l’exercice

Valeur nette comptable

N

N+1

N+2

N+3

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 5 / 21

Plan d’amortissement économique de la machine-outil

Immobilisation : Machine-outil Date d’acquisition : Amortissement : linéaire Utilisation : ….... ans

Coût d’acquisition : Date de mise en service : Date de départ des amortissements : Taux d’amortissement :

Années Valeur d’origine Avantage

économique attendu pour l’exercice

Cumul des avantages

économiques consommés

Valeur nette comptable

N

N+1

N+2

N+3

N+4

N+5

N+6

N+7

N+8

Plan d’amortissement économique du logiciel de pilotage

Immobilisation : Logiciel Valeur d’acquisition : Utilité : 4 ans linéairement Valeur résiduelle :

Date d’acquisition : Date de mise en service : Taux d’amortissement linéaire :

Année Base amortissable Avantage économique attendu pour l’exercice

Valeur nette comptable

N

N+1

N+2

N+3

N+4

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 6 / 21

Tableau de comparaison des amortissements fiscaux et économiques selon la volonté de M. Durafour

Année Amortissement fiscal autorisé

Avantage économique

attendu

L’amortissement fiscal dépasse

l’amortissement économique de :

L’amortissement économique

dépasse l’amortissement

fiscal de :

N

N+1

N+2

N+3

N+4

Totaux

Plan d’amortissement économique de l’automate de conditionnement

Immobilisation : Automate de conditionnement

Date d’acquisition : Amortissement : linéaire Utilisation : ….... ans

Coût d’acquisition : Date de mise en service : Date de départ des amortissements : Taux d’amortissement :

Années Valeur d’origine Avantage

économique attendu pour l’exercice

Cumul des avantages

économiques consommés

Valeur nette comptable

N

N+1

N+2

N+3

N+4

N+5

Plan d’amortissement dégressif fiscal de l’automate de conditionnement

Immobilisation : Automate de conditionnement Date d’acquisition : Amortissement : dégressif Utilisation : ….... ans

Coût d’acquisition : Date de mise en service : Date de départ des amortissements : Taux d’amortissement dégressif :

100/nombre d’années restant

Taux appliqué Année Base de

l’amortissement fiscal (dégressif)

Amortissement fiscal autorisé

Reste à amortir en fin d’exercice

N

N+1

N+2

N+3

N+4

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 7 / 21

Tableau de calcul des amortissements dérogatoires : comparaison des amortissements économiques et fiscaux

Année Amortissement fiscal autorisé

Avantage économique

attendu

L’amortissement fiscal dépasse

l’amortissement économique de :

L’amortissement économique

dépasse l’amortissement

fiscal de :

N

N+1

N+2

N+3

N+4

N+5

Thème 1 > Séquence 1 > Exercice > Consigne 2 Présenter les écritures comptables au 31.12.N et au 31.12.N+3 dans le journal des opérations diverses.

Journal des Opérations Diverses Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 8 / 21

Journal des Opérations Diverses Décembre N+3

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 9 / 21

SÉQUENCE 2 La dépréciation des immobilisations.

Thème 1 > Séquence 2 > Exercice La dépréciation des immobilisations.

Suite à la construction d’un nouveau centre commercial, le supermarché de M. Bourjois risque de perdre une partie de sa clientèle.

Il estime la dépréciation à 10 % pour cette année N, et à 15 % de plus pour l’année N+1.

Le fonds commercial figure au bilan pour une valeur de 540 580,00 €.

Thème 1 > Séquence 2 > Exercice > Consigne 1 Constatez ces dépréciations aux inventaires des deux années N et N+1.

Journal des Opérations Diverses Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N

Journal des Opérations Diverses Décembre N+1

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N+1

Une campagne promotionnelle importante a été menée pendant l’exercice N+2, le fonds commercial peut à nouveau être valorisé : une estimation porte son montant à 490 000,00 €.

Thème 1 > Séquence 2 > Exercice > Consigne 2 Présentez l’écriture de régularisation à l’inventaire N+2.

Journal des Opérations Diverses Décembre N+2

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N+2

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 10 / 21

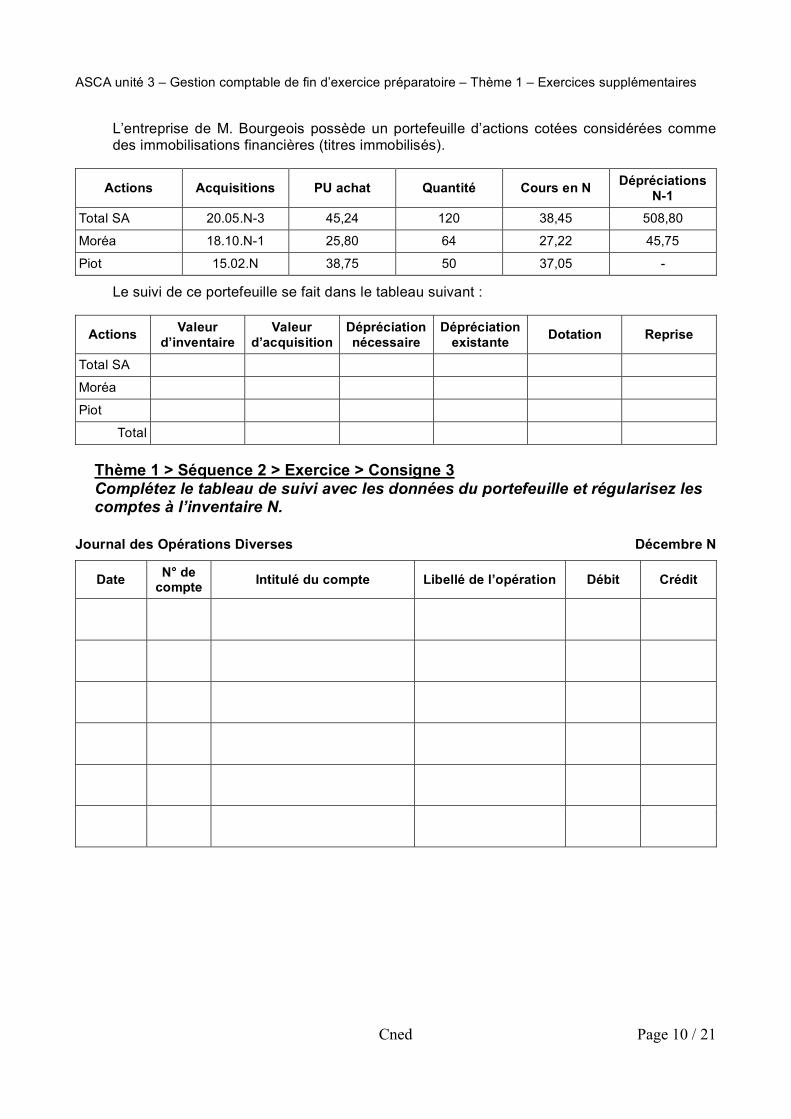

L’entreprise de M. Bourgeois possède un portefeuille d’actions cotées considérées comme des immobilisations financières (titres immobilisés).

Actions Acquisitions PU achat Quantité Cours en N Dépréciations N-1

Total SA 20.05.N-3 45,24 120 38,45 508,80

Moréa 18.10.N-1 25,80 64 27,22 45,75

Piot 15.02.N 38,75 50 37,05 -

Le suivi de ce portefeuille se fait dans le tableau suivant :

Actions Valeur d’inventaire

Valeur d’acquisition

Dépréciation nécessaire

Dépréciation existante

Dotation Reprise

Total SA

Moréa

Piot

Total

Thème 1 > Séquence 2 > Exercice > Consigne 3 Complétez le tableau de suivi avec les données du portefeuille et régularisez les comptes à l’inventaire N.

Journal des Opérations Diverses Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 11 / 21

SÉQUENCE 3 La régularisation des cessions d’immobilisation de l’exercice.

Thème 1 > Séquence 3 > Exercice Vérifications et régularisations d’écritures : Société Immo.

Le 15 novembre N, la société Immo a cédé un ensemble immobilier dans les conditions suivantes :

Prix de vente du terrain : 32 000,00 € Prix de vente de la construction : 214 000,00 € Cet ensemble immobilier avait été acquis le 1er janvier N-7 (TVA à 19,6 %), et

enregistré à cette date pour les coûts d’acquisition suivants : Valeur d’origine du terrain : 30 000,00 € Valeur d’origine de la construction : 175 000,00 €

Le terrain avait été déprécié à l’inventaire N-1 pour un montant de 5 000,00 €.

La construction est amortie en linéaire sur 25 ans.

Le comptable a correctement enregistré le prix de cession de ces éléments.

Il vous demande de vérifier et éventuellement corriger les écritures passées au 31.12.N concernant la régularisation des comptes d’immobilisations.

Thème 1 > Séquence 3 > Exercice > Consigne 1 Vérifiez les écritures enregistrées au journal des OD en date du 31 décembre N.

Journal des Opérations Diverses (OD) Mois de Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12 675000 Valeur comptable des éléments d’actif cédés

Régularisation cession terrain

30 000,00

291100 Dépréciations des terrains 2 000,00

211000 Terrains 32 000,00

31.12 681100 Dotations aux amortissements sur immobilisations incorporelles et corporelles

Dotation complémentaire construction cédée (175 000/25)

7 000,00

281300 Amortissements des constructions

7 000,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 12 / 21

31.12 675000 Valeur comptable des éléments d’actif cédés

Régularisation cession construction

140 630,00

281300 Amortissements des constructions

56 000,00

213000 Constructions 196 630,00

Thème 1 > Séquence 3 > Exercice > Consigne 2 Procédez éventuellement aux corrections nécessaires dans le journal des OD.

Journal des Opérations Diverses (OD) Mois de Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 13 / 21

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 14 / 21

CORRIGÉ DES EXERCICES

Thème 1 > Séquence 1 > Exercice > Corrigé

Thème 1 > Séquence 1 > Exercice > Consigne 1 > Corrigé

Plan d’amortissement économique du bâtiment

Immobilisation : Bâtiment Date d’acquisition : 01.04 Amortissement : linéaire Utilisation : 15 ans

Coût d’acquisition : 450 000,00 Date de mise en service : 01.04.N Date de départ des amortissements : 01.04.N Taux d’amortissement : 100/15 = 6,67 % (taux arrondi à 2 décimales)

Années Valeur d’origine Avantage

économique attendu pour l’exercice

Cumul des avantages

économiques consommés

Valeur nette comptable

N 450 000,00 (450 000,00 9 6,67) / 12 100 = 22 511,00 22 511,00 427 489,00

N+1 450 000,00 30 015,00 52 526,00 397 474,00

N+2 450 000,00 30 015,00 82 541,00 367 459,00

N+3 450 000,00 30 015,00 112 556,00 337 444,00

N+4 450 000,00 30 015,00 142 571,00 307 429,00

Plan d’amortissement économique de la camionnette

Immobilisation : Matériel de transport Valeur d’acquisition : 25 000,00 Utilité : 86 000 km

Date d’acquisition : 01.04.N Valeur résiduelle : 6 000,00 Base à amortir : 19 000,00

Année Kilomètres parcourus Avantage économique attendu pour l’exercice

Valeur nette comptable

N 12 000 19 000 12 000 / 86 000 =

2 651,00 25 000,00 – 2 651,00 = 22 349,00

N+1 26 000 19 000 26 000 / 86 000 =

5 744,00 22 349,00 – 5 744,00 = 16 605,00

N+2 26 000 5 744,00 16 605,00 – 5 744,00 = 10 861,00

N+3 22 000 19 000 22 000 / 86 000 =

4 860,00 10 861,00 – 4 860,00 = 6 001,00*

* 1 € dû aux arrondis

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 15 / 21

Plan d’amortissement économique de la machine-outil

Immobilisation : Machine-outil Date d’acquisition : 01.04.N Amortissement : linéaire Utilisation : 8 ans

Coût d’acquisition : 18 450,00 Date de mise en service : 01.04.N Date de départ des amortissements : 01.04.N Taux d’amortissement : 100 / 8 = 12,5 %

Années Valeur d’origine Avantage

économique attendu pour l’exercice

Cumul des avantages

économiques consommés

Valeur nette comptable

N 18 450,00 18 450 12,5 9 / 12

100 = 1 730,00 1 730,00 18 450,00 – 1 730,00 =

16 720,00

N+1 18 450,00 2 306,00 4 036,00 14 414,00

N+2 18 450,00 2 306,00 6 342,00 12 108,00

N+3 18 450,00 2 306,00 8 648,00 9 802,00

N+4 18 450,00 2 306,00 10 954,00 7 496,00

N+5 18 450,00 2 306,00 13 260,00 5 190,00

N+6 18 450,00 2 306,00 15 566,00 2 884,00

N+7 18 450,00 2 306,00 17 872,00 578,00

N+8 18 450,00 18 450,00 – 17 872,00 =

578,00 18 450,00 0,00

Plan d’amortissement économique du logiciel de pilotage

Immobilisation : Logiciel Valeur d’acquisition : 6 480,00 Utilité : 4 ans linéairement Valeur résiduelle : 0,00

Date d’acquisition : 01.04.N Date de mise en service : 01.04.N Taux d’amortissement linéaire : 100 / 4 = 25 %

Année Base amortissable Avantage économique attendu pour l’exercice

Valeur nette comptable

N 6 480,00 6 480 25 9 / 12 100 = 1 215,00

6 480,00 – 1 215,00 = 5 265,00

N+1 6 480,00 6 480 25 % = 1 620,00 3 645,00

N+2 6 480,00 1 620,00 2 025,00

N+3 6 480,00 1 620,00 405,00

N+4 6 480,00 405,00 0,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 16 / 21

Tableau de comparaison des amortissements fiscaux et économiques selon la volonté de M. Durafour

Année Amortissement fiscal

autorisé Avantage

économique attendu

L’amortissement fiscal dépasse

l’amortissement économique de :

L’amortissement économique dépasse

l’amortissement fiscal de :

N 6 480 9 / 12 =

4 860,00 1 215,00 4 860,00 – 1 215,00 =

3 645,00

N+1 6 480 3 / 12 =

1 620,00 1 620,00 1 620,00 – 1 620,00 =

0,00

N+2 0,00 1 620,00 1 620,00

N+3 0,00 1 620,00 1 620,00

N+4 0,00 405,00 405,00

Totaux 6 480,00 6 480,00 3 645,00 3 645,00

Plan d’amortissement économique de l’automate de conditionnement

Immobilisation : Automate de conditionnement

Date d’acquisition : 01.04.N Amortissement : linéaire Utilisation : 5 ans

Coût d’acquisition : 34 500,00 Date de mise en service : 01.04.N Date de départ des amortissements : 01.04.N Taux d’amortissement : 100 / 5 = 20 %

Années Valeur d’origine Avantage

économique attendu pour l’exercice

Cumul des avantages

économiques consommés

Valeur nette comptable

N 34 500,00 34 500 20 9 / 12

100 = 5 175,00 5 175,00 29 325,00

N+1 34 500,00 6 900,00 12 075,00 22 425,00

N+2 34 500,00 6 900,00 18 975,00 15 525,00

N+3 34 500,00 6 900,00 25 875,00 8 625,00

N+4 34 500,00 6 900,00 32 775,00 1 725,00

N+5 34 500,00 1 725,00 34 500,00 0,00

Plan d’amortissement dégressif fiscal de l’automate de conditionnement

Immobilisation : Automate de conditionnement Date d’acquisition : 01.04.N Amortissement : dégressif Utilisation : 5 ans

Coût d’acquisition : 34 500,00 Date de mise en service : 01.04.N Date de départ des amortissements : 01.04.N Taux d’amortissement dégressif : 20 1,75 = 35 %

100/nombre d’années restant

Taux appliqué Année Base de

l’amortissement fiscal (dégressif)

Amortissement fiscal autorisé

Reste à amortir en fin d’exercice

100 / 5 = 20 % 35 % N 34 500,00 9 056,00 25 444,00

25 % 35 % N+1 25 444,00 8 905,00 16 539,00

33 % 35 % N+2 16 539,00 5 789,00 10 750,00

50 % 50 % N+3 10 750,00 5 375,00 5 375,00

100 % 100 % N+4 5 375,00 5 375,00 0,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 17 / 21

Tableau de calcul des amortissements dérogatoires : comparaison des amortissements économiques et fiscaux

Année Amortissement fiscal autorisé

Avantage économique

attendu

L’amortissement fiscal dépasse

l’amortissement économique de :

L’amortissement économique

dépasse l’amortissement

fiscal de :

N 9 056,00 5 175,00 3 881,00

N+1 8 905,00 6 900,00 2 005,00

N+2 5 789,00 6 900,00 1 111,00

N+3 5 375,00 6 900,00 1 525,00

N+4 5 375,00 6 900,00 1 525,00

N+5 0,00 1 725,00 1 725,00

Thème 1 > Séquence 1 > Exercice > Consigne 2 > Corrigé Présentez les écritures comptables au 31.12.N et au 31.12.N+3 dans le journal des opérations diverses.

Journal des Opérations Diverses Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N 681100 Dotations aux amortissements sur immobilisations incorporelles et corporelles

Amortissements des immobilisations en N

33 282,00

281300 Amortissements des constructions 22 511,00

281820 Amortissements du matériel de transport

2 651,00

281500 Amortissements des installations techniques, matériels et outillage industriels (1)

6 905,00

280500 Concessions et droits similaires, brevets, licences, marques…

1 215,00

31.12.N 687250 Dotations aux amortissements dérogatoires (2)

Amortissements logiciel et automate

7 526,00

145000 Amortissements dérogatoires 7 526,00

(1) Machine-outil 1 730,00 Automate 5 175,00 (2) Logiciel 3 645,00 Automate 3 881,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 18 / 21

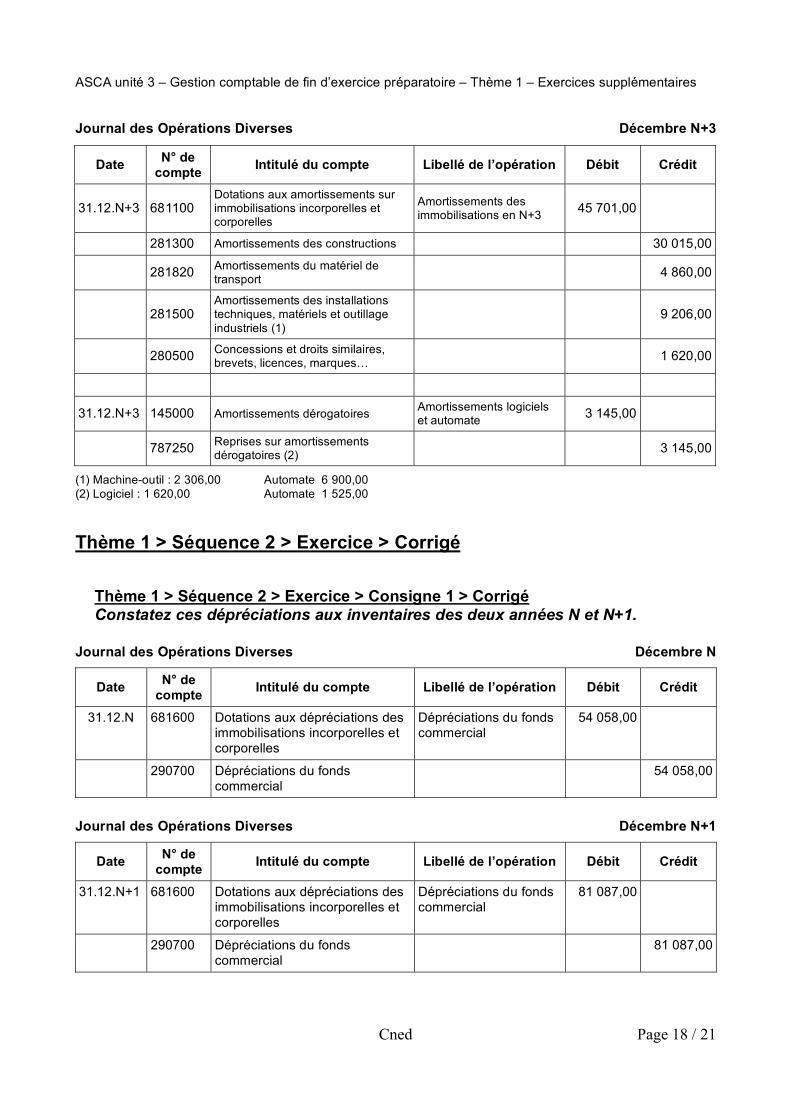

Journal des Opérations Diverses Décembre N+3

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N+3 681100 Dotations aux amortissements sur immobilisations incorporelles et corporelles

Amortissements des immobilisations en N+3

45 701,00

281300 Amortissements des constructions 30 015,00

281820 Amortissements du matériel de transport

4 860,00

281500 Amortissements des installations techniques, matériels et outillage industriels (1)

9 206,00

280500 Concessions et droits similaires, brevets, licences, marques…

1 620,00

31.12.N+3 145000 Amortissements dérogatoires Amortissements logiciels et automate

3 145,00

787250 Reprises sur amortissements dérogatoires (2)

3 145,00

(1) Machine-outil : 2 306,00 Automate 6 900,00 (2) Logiciel : 1 620,00 Automate 1 525,00

Thème 1 > Séquence 2 > Exercice > Corrigé

Thème 1 > Séquence 2 > Exercice > Consigne 1 > Corrigé Constatez ces dépréciations aux inventaires des deux années N et N+1.

Journal des Opérations Diverses Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N 681600 Dotations aux dépréciations des immobilisations incorporelles et corporelles

Dépréciations du fonds commercial

54 058,00

290700 Dépréciations du fonds commercial

54 058,00

Journal des Opérations Diverses Décembre N+1

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N+1 681600 Dotations aux dépréciations des immobilisations incorporelles et corporelles

Dépréciations du fonds commercial

81 087,00

290700 Dépréciations du fonds commercial

81 087,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 19 / 21

Thème 1 > Séquence 2 > Exercice > Consigne 2 > Corrigé Présentez l’écriture de régularisation à l’inventaire N+2.

Journal des Opérations Diverses Décembre N+2

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N+2 290700 Dépréciations du fonds commercial

Reprise dépréciations du fonds de commerce

84 565,00

781600 Reprises sur dépréciations des immobilisations incorporelles et corporelles

84 565,00

Thème 1 > Séquence 2 > Exercice > Consigne 3 > Corrigé Complétez le tableau de suivi avec les données du portefeuille et régularisez les comptes à l’inventaire N.

Actions Valeur d’inventaire

Valeur d’acquisition

Dépréciation nécessaire

Dépréciation existante

Dotation Reprise

Total SA 4 614,00 5 428,80 814,80 508,80 306,00

Moréa 1 742,08 1 651,20 0,00 45,75 45,75

Piot 1 852,50 1 937,50 85,00 0,00 85,00

Total 8 208,58 9 017,50 391,00 45,75

Journal des Opérations Diverses Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12.N 686600 Dotations aux provisions pour dépréciation des éléments financiers

Dépréciations des titres immobilisés

391,00

297100 Dépréciations des titres immobilisés……

391,00

31.12.N 297100 Dépréciations des titres immobilisés……

Reprises sur dépréciations des titres immobilisés

45,75

786600 Reprises sur provisions pour dépréciation des éléments financiers

45,75

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 20 / 21

Thème 1 > Séquence 3 > Exercice > Corrigé

Thème 1 > Séquence 3 > Exercice > Consigne 1 > Corrigé Vérifiez les écritures enregistrées au journal des OD en date du 31 décembre N.

Régularisation du compte du terrain : la valeur d’origine, pour laquelle le compte 211 doit être soldé, est de 30 000,00 € et non de 32 000,00 € qui est le prix de cession.

Régularisation de la dépréciation : le montant initial de la dépréciation est de 5 000,00 € et non de 2 000,00 € (qui est le résultat de cession).

Dotation aux amortissements complémentaire pour N : 175 000 × 4 % × 315 / 360 = 6 125,00 (arrondi à l’euro)

Total des amortissements : 175 000 × 4 % × 7 + 6 125,00 = 55 125,00

Valeur d’origine : TVA déduite initialement sur l’acquisition : 175 000 × 20,6 % = 36 050,00 8 années ou fractions d’années civiles se sont écoulées entre l’acquisition (N-7 : délai de reversement de la TVA de 20 ans) et la cession (N). Le montant de TVA déductible est alors de : 36 050 × 8 / 20 = 14 420,00 Le montant de TVA reversé est donc de : 36 050 – 14 420 = 21 630,00 Ce qui augmente la valeur d’acquisition de la construction d’autant : 175 000 + 21 630 = 196 630,00 (correctement soldé) D’où la valeur nette comptable à la date de cession : 196 630 – 55 125 = 141 505,00

Thème 1 > Séquence 3 > Exercice > Consigne 2 > Corrigé Procédez éventuellement aux corrections nécessaires dans le journal des OD.

Journal des Opérations Diverses (OD) Mois de Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12 211000 Terrains Rectification cession terrain

2 000,00

291100 Dépréciations des terrains 3 000,00

675000 Valeur comptable des éléments d’actif cédés

Rectification dotation construction

5 000,00

31.12 281300 Amortissements des constructions

875,00

681100 Dotations aux amortissements sur immobilisations incorporelles et corporelles

875,00

31.12 675000 Valeur comptable des éléments d’actif cédés

875,00

281300 Amortissements des constructions

875,00

ASCA unité 3 – Gestion comptable de fin d’exercice préparatoire – Thème 1 – Exercices supplémentaires

Cned Page 21 / 21

Autre solution : contre-passer toutes les écritures fausses et enregistrer les écritures justes.

Journal des Opérations Diverses (OD) Mois de Décembre N

Date N° de compte

Intitulé du compte Libellé de l’opération Débit Crédit

31.12 211000 Terrains Annulation écriture 32 000,00

291100 Dépréciation du terrain 2 000,00

675000 Valeur comptable des éléments d’actif cédés

30 000,00

31.12 2813 Amortissement des constructions Annulation écriture 7 000,00

681100 Dotation aux amortissements des immobilisations incorporelles et corporelles

7 000,00

31.12 213000 Constructions Annulation écriture 196 630,00

675000 Valeur comptable des éléments d’actif cédés

140 630,00

281300 Amortissement des constructions 56 000,00

31.12 675000 Valeur comptable des éléments d’actif cédés

Cession terrain 25 000,00

291100 Dépréciations du terrain 5 000,00

211000 Terrains 30 000,00

31.12 681100 Dotation aux amortissements des immobilisations incorporelles et corporelles

Dotation complémentaire immeuble cédé

6 125,00

281300 Amortissement des constructions 6 125,00

31.12 675000 Valeur comptable des éléments d’actif cédés

Cession de l’immeuble 141 505,00

281300 Amortissements des constructions 55 125,00

213000 Constructions 196 630,00

31.12 213000 Constructions TVA collectée sur cession

21 630,00

445710 TVA collectée 21 630,00

Related Documents