1 tokogurusosial.wordpress.com billaharasyas.gmail.com Asas pemungutan pajak menurut pendapat para ahli Untuk dapat mencapai tujuan dari pemungutan pajak, beberapa ahli yang mengemukakan tentang asas Pemungutan pajak, antara lain: 1. Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal "The Four Maxims", asas pemungutan pajak adalah sebagai berikut. - Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan): pemungutan pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak. - Asas Certainty (asas kepastian hukum): semua pungutan pajak harus berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum. - Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu atau asas kesenangan): pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah. - Asas Effeciency (asas efesien atau asas ekonomis): biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak. 2. Menurut W.J. Langen, asas pemungutan pajak adalah sebagai berikut. - Asas daya pikul: besar kecilnya pajak yang dipungut harus berdasarkan besar kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi pajak yang dibebankan. - Asas manfaat: pajak yang dipungut oleh negara harus digunakan untuk kegiatan-kegiatan yang bermanfaat untuk kepentingan umum. - Asas kesejahteraan: pajak yang dipungut oleh negara digunakan untuk meningkatkan kesejahteraan rakyat.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1 tokogurusosial.wordpress.com billaharasyas.gmail.com

Asas pemungutan pajak menurut pendapat para ahli

Untuk dapat mencapai tujuan dari pemungutan pajak, beberapa ahli yang mengemukakan

tentang asas Pemungutan pajak, antara lain:

1. Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal "The

Four Maxims", asas pemungutan pajak adalah sebagai berikut.

- Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan): pemungutan

pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan

wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

- Asas Certainty (asas kepastian hukum): semua pungutan pajak harus berdasarkan UU,

sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

- Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu atau asas

kesenangan): pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang

paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat

wajib pajak menerima hadiah.

- Asas Effeciency (asas efesien atau asas ekonomis): biaya pemungutan pajak diusahakan

sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil

pemungutan pajak.

2. Menurut W.J. Langen, asas pemungutan pajak adalah sebagai berikut.

- Asas daya pikul: besar kecilnya pajak yang dipungut harus berdasarkan besar kecilnya

penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi pajak yang

dibebankan.

- Asas manfaat: pajak yang dipungut oleh negara harus digunakan untuk kegiatan-kegiatan

yang bermanfaat untuk kepentingan umum.

- Asas kesejahteraan: pajak yang dipungut oleh negara digunakan untuk meningkatkan

kesejahteraan rakyat.

2 tokogurusosial.wordpress.com billaharasyas.gmail.com

- Asas kesamaan: dalam kondisi yang sama antara wajib pajak yang satu dengan yang lain

harus dikenakan pajak dalam jumlah yang sama (diperlakukan sama).

- Asas beban yang sekecil-kecilnya: pemungutan pajak diusahakan sekecil-kecilnya

(serendah-rendahnya) jika dibandinglan sengan nilai obyek pajak. Sehingga tidak

memberatkan para wajib pajak.

3. Menurut Adolf Wagner, asas pemungutan pahak adalah sebagai berikut.

- Asas politik finalsial : pajak yang dipungut negara jumlahnya memadadi sehingga dapat

membiayai atau mendorong semua kegiatan negara

- Asas ekonomi: penentuan obyek pajak harus tepat Misalnya: pajak pendapatan, pajak

untuk barang-barang mewah

- Asas keadilan yaitu pungutan pajak berlaku secara umum tanpa diskriminasi, untuk

kondisi yang sama diperlakukan sama pula.

- Asas administrasi: menyangkut masalah kepastian perpajakan (kapan, dimana harus

membayar pajak), keluwesan penagihan (bagaimana cara membayarnya) dan besarnya

biaya pajak.

- Asas yuridis segala pungutan pajak harus berdasarkan Undang-Undang.

- Asas Pengenaan Pajak

Agar negara dapat mengenakan pajak kepada warganya atau kepada orang pribadi

atau badan lain yang bukan warganya, tetapi mempunyai keterkaitan dengan negara

tersebut, tentu saja harus ada ketentuan-ketentuan yang mengaturnya. Sebagai contoh di

Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945

bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang.

Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau

dasar-dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak.

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai asas dalam

menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak

3 tokogurusosial.wordpress.com billaharasyas.gmail.com

penghasilan. Asas utama yang paling sering digunakan oleh negara sebagai landasan

untuk mengenakan pajak adalah:

- Asas domisili atau disebut juga asas kependudukan (domicile/residence principle),

berdasarkan asas ini negara akan mengenakan pajak atas suatu penghasilan yang diterima

atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi

tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau apabila badan

yang bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak dipersoalkan dari

mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi negara yang

menganut asas ini, dalam sistem pengenaan pajak terhadap penduduk-nya akan

menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas

penghasilan baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar

negeri (world-wide income concept).

- Asas sumber, Negara yang menganut asas sumber akan mengenakan pajak atas suatu

penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan

yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang

bersangkutan dari sumber-sumber yang berada di negara itu. Dalam asas ini, tidak menjadi

persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan

tersebut sebab yang menjadi landasan penge¬naan pajak adalah objek pajak yang timbul atau

berasal dari negara itu. Contoh: Tenaga kerja asing bekerja di Indonesia maka dari

penghasilan yang didapat di Indonesia akan dikenakan pajak oleh pemerintah Indonesia.

- Asas kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan

(nationality/citizenship principle).Dalam asas ini, yang menjadi landasan pengenaan pajak

adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan.

Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan

pajak berasal. Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas

nasionalitas ini dilakukan dengan cara mengga¬bungkan asas nasionalitas dengan konsep

pengenaan pajak atas world wide income.

4 tokogurusosial.wordpress.com billaharasyas.gmail.com

Terdapat beberapa perbedaan prinsipil antara asas domisili atau kependudukan dan asas

nasionalitas atau kewarganegaraan di satu pihak, dengan asas sumber di pihak lainnya. Pertama,

pada kedua asas yang disebut pertama, kriteria yang dijadikan landasan kewenangan negara

untuk mengenakan pajak adalah status subjek yang akan dikenakan pajak, yaitu apakah yang

bersangkutan berstatus sebagai penduduk atau berdomisili (dalam asas domisili) atau berstatus

sebagai warga negara (dalam asas nasionalitas). Di sini, asal muasal penghasilan yang menjadi

objek pajak tidaklah begitu penting. Sementara itu, pada asas sumber, yang menjadi landasannya

adalah status objeknya, yaitu apakah objek yang akan dikenakan pajak bersumber dari negara itu

atau tidak. Status dari orang atau badan yang memperoleh atau menerima penghasilan tidak

begitu penting. Kedua, pada kedua asas yang disebut pertama, pajak akan dikenakan terhadap

penghasilan yang diperoleh di mana saja (world-wide income), sedangkan pada asas sumber,

penghasilan yang dapat dikenakan pajak hanya terbatas pada penghasilan-penghasilan yang

diperoleh dari sumber-sumber yang ada di negara yang bersangkutan.

Kebanyakan negara, tidak hanya mengadopsi salah satu asas saja, tetapi mengadopsi

lebih dari satu asas, bisa gabungan asas domisili dengan asas sumber, gabungan asas nasionalitas

dengan asas sumber, bahkan bisa gabungan ketiganya sekaligus.

Indonesia, dari ketentuan-ketentuan yang dimuat dalam Undang-Undang Nomor 7 Tahun

1983 sebagaimana terakhir telah diubah dengan Undang-Undang Nomor 10 Tahun 1994,

khususnya yang mengatur mengenai subjek pajak dan objek pajak, dapat disimpulkan bahwa

Indonesia menganut asas domisili dan asas sumber sekaligus dalam sistem perpajakannya.

Indonesia juga menganut asas kewarganegaraan yang parsial, yaitu khusus dalam ketentuan yang

mengatur mengenai pengecualian subjek pajak untuk orang pribadi.

Jepang, misalnya untuk individu yang merupakan penduduk (resident individual)

menggunakan asas domisili, di mana berdasarkan asas ini seorang penduduk Jepang

berkewajiban membayar pajak penghasilan atas keseluruhan penghasilan yang diperolehnya,

baik yang diperoleh di Jepang maupun di luar Jepang. Sementara itu, untuk yang bukan

penduduk (non-resident) Jepang, dan badan-badan usaha luar negeri berkewajiban untuk

5 tokogurusosial.wordpress.com billaharasyas.gmail.com

membayar pajak penghasilan atas setiap penghasilan yang diperoleh dari sumber-sumber di

Jepang.

Australia, untuk semua badan usaha milik negara maupun swasta yang berkedudukan di

Australia, dikenakan pajak atas seluruh penghasilan yang diperoleh dari seluruh sumber

penghasilan. Sementara itu, untuk badan usaha luar negeri, hanya dikenakan pajak atas

penghasilan dari sumber yang ada di Australia.

Teori pemungutan

Dari abad ke abad, selalu timbul pertanyaan di dalam hati sanubari orang-orang yang

berpikir panjang apa dasar hukum pemungutan pajak, maka ada kewajiban membayar pajak,

dengan perkataan lain : atas dasar apakah Negara seakan-akan memberikan hak kepada diri

sendiri untuk membebani rakyat dengan yang disebut pajak itu. Dan apakah pemungutan pajak

oleh suatu Negara berdasar pula atas dasar keadilan? Oleh sebab itu, semenjak abad ke-18

timbulah pelbagai teori guna memberikan dasar menyatakan keadilan (justification) kepada hak

Negara untuk memungut pajak dari rakyatnya.

Teori-teori didengung-dengupara ngkan selalu oleh pencipta beserta penganutnya kepada

khalayak ramai dengan maksud agar segala peraturan yang brhubungan dengan pajak dipahami

dan ditaati. Semua teori tadi agar dapat dipahami oleh masyarakatnya, sudah tentu harus sesuai

dengan pandangan hidup pada zaman-zaman itu. Sehingga masing-masing teori itu bersifat

relatif yang dibela mati-matian. Untuk memberi uraian yang lebih jelas, berikut ini kami

paparkan teori-teori pemungutan pajak.

1. Teori asuransi

Menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari segala

kepentingannya baik keselamatan jiwanya maupun keselamatan harta bendanya. Untuk

6 tokogurusosial.wordpress.com billaharasyas.gmail.com

perlindungan tersebut diperlukan biaya seperti layaknya dalam perjanjian asuransi deiperlukan

adanya pembayaran premi. Pembayaran pajak ini dianggap sebagai pembayaran premi kepada

negara. Teori ini banyak ditentang karena negara tidak boleh disamakan dengan perusahaan

asuransi. Ada beberapa kekurangan dalam teori ini.

a. Dalam hal timbul kerugian, tidak ada suatu penggantian dari Negara.

b. Antara pembayaran jumlah pajak dengan jasa yang diberikan oleh Negara tidak terdapat

hubungan yang langsung.

c. Negara bisa menjadi otoriter sehingga mengabaikan aspek keadilan dalam pemungutan

pajak.

Meskipun seperti itu, teori ini dipertahankan oleh para penganutnya sekadar untuk

memberikan dasar hukum kepada pemungutan pajak saja. Hal ini menimbulkan ketidakpuasan.

Sehinga makin lama makin berkuranglah jumlah penganut teori ini.

2. Teori Kepentingan

Menurut teori ini, dasar pemungutan pajak adalah adanya kepentingan dari masing-

masing warga negara. Termasuk kepentingan dalam perlindungan jiwa dan harta. Semakin tinggi

tingkat kepentingan perlindungan, maka semakin tinggi pula pajak yang harus dibayarkan. Teori

ini banyak ditentang, karena pada kenyataannya bahwa tingkat kepentingan perlindungan orang

miskin lebih tinggi daripada orang kaya. Ada perlindungan jaminan sosial, kesehatan, dan lain-

lain. Bahkan orang yang miskin justru dibebaskan dari beban pajak.

Meskipun teori ini masih berlaku pada retribusi,sukar pula dipertahanakan sebab seorang

miskin dan penganggur yang memperoleh bantuan dari pemerintah menikmati banyak sekali jasa

dari pekerjaan Negara, tapi justru mereka tidak membayar pajak.

7 tokogurusosial.wordpress.com billaharasyas.gmail.com

3. Teori Gaya Pikul

Teori ini pada hakikatnya mengandung kesimpulan bahwa dasar keadilan

pemungutan pajak terletak dalam jasa-jasa yang diberikan oleh Negara kepada warganya,

yaitu perlindungan atas jiwa dan harta bendanya. Untuk kebutuhan ini diperlukan biaya-

biaya yang dipikul oleh segena orang yang menikmati perlindungan itu, yaitu dalam

bentuk pajak. Yang menjadi pokok pangkal teori ini yaitu tekanan pajak itu haruslah

sama beratnya untuk setiap orang (asas keadilan). Pajak harus dibayar menurut gaya

pikul seseorang, dan sekadar untuk mengukur gaya pikul ini, dapatlah dipergunakan,

selain besarnya penghasilan dan kekayaan, juga pengeluaran atau pembelanjaan

seseorang. Hingga kini teori ini masih dipertahankan oleh kebanyakan sarjana hukum

terkemuka dalam lapangan hukum pajak.

Menurut Profesor W. J de langen, asas gaya pikul menjelmakan cita-cita untuk

mendapatkan tekanan yang sama atas individu, seimbang dengan pemuasan kebutuhan

yang dapat dicapai oleh seseorang. Oleh karena itu pemuasan kebutuhan yang diperlukan

untuk kehidupan yang mutlak harus diabaikan dan sisanya inilah yang disamakan dengan

gaya pikul seseorang. Kelemahan teori ini adalah sulitnya menentukan secara tepat daya

pikul seseorang, karena akan selalu berbeda dan berubah-ubah.

4. Teori Kewajiban Pajak atau teori bakti

Berlawanan dengan ketiga teori lainnya, yang tidak mengutamakan kepentingan-

kepentinagn Negara di atas kepentingan warganya, maka teori ini berdasarkan atas

paham Organische Staatsleer, sehingga diajarkanlah olehnya bahwa justru karena sifat

Negara inilah maka timbul hak mutlak untuk memngut pajak. Teori ini didasari paham

organisasi yang mengajarkan bahwa Negara sebagai organisasi mempunyai tugas untuk

menyelenggarakan kepentingan umum. Dasar keadilan pemungutan pajak terletak pada

8 tokogurusosial.wordpress.com billaharasyas.gmail.com

hubungan rakyat dapat negaranya. Sebagai warga negara yang berbakti, rakyat harus

selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban Negara harus

mengambil tindakan atau keputusan yang diperlukan termasuk keputusan dibidang pajak.

Dengan sifat seperti itu maka Negara mempunyai hak mutlak untuk memungut pajak dan

rakyat harus membayar pajak sebagai tanda baktinya. Menurut teori ini, dasar hukum

pajak terletak pada hubungan antara rakyat dengan Negara, dimana Negara berhak

memungut pajak dan rakyat berkewajiban membayar pajak. Kelemahan dari teori ini

adalah Negara bisa menjadi otoriter sehinggga mengabaikan aspek keadilan dalam

pemungutan pajak.

5. Teori Asas Gaya Beli

Teori ini modern; ia tidak mempersoalkan asal-mulanya Negara memungut pajak,

melainkan hanya melihat kepada efeknya, dan dapat memandang efek yang baik itu

sebagai dasar keadilannya. Menurut teori ini maka fungsi pemungutan pajak jika

dipandangnya sebagai gejala dalam masyarakat, dapat disamakan dengan pompa, yaitu

mengambil gaya beli dari rumah tangga-rumah tangga dalam masyarakat untuk rumah

tangga Negara, dan kemudian menyalurkan kembali ke masyarakat dengan maksud untuk

memelihara hidup masyarakat dan untuk membawanya ke arah hidup tertentu teori ini

menitikberatkan ajarannnya pada fungsi kedua dari pemungutan pajak yaitu fungsi

mengatur. Menurut para penganutnya, termasuk juga professor Adriani, teori ini berlaku

sepanjang masa, baik dalam masa ekonomi bebas maup ekonomi terpimpin. Tidak

demikian dengan teori sebelumnya yang hanya berlaku selama masa tertentu saja.

Pada zaman modern ini, banyak terdapat aliran yang tidak menyetujui adanya

teori-teori untuk memberi dasar keadilan kepada hak Negara untuk memungut pajak.

Mereka menyandarkannya atas dasar pertimbangan praktis, seperti kita lihat pada asas

teori gaya beli dan seharusnya tidak menyimpang dari asas keadilan. Hanya apabila

sangat diperlukan, barulah mereka menunjuk kepada sejarah atau mencarikan dasar

9 tokogurusosial.wordpress.com billaharasyas.gmail.com

keadilan untuk pemungutan suatu pajak

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut

pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga

negara. Selanjutnya negara akam menyalurkannya kembali ke masyarakat dalam bentuk

pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh

masyarakat lebih diutamakan.

6. Teori pembangunan

Untuk Indonesia justifikasi pemungutan pajak yang paling tepat adalah

pembangunan dalam arti masyarakat yang adil dan makmur. Teori Pembangunan, teori–

teori yang disebutkan di atas berusaha memberi justifikasi kepada pemerintah unutk

memungut pajak. Untuk Indonesia justifikasi yang paling tepat adalah pembangunan,

pajak dipungut untuk pembangunan. Dalam kata pembangunan terkandung pengertian

tentang masyarakat yang adil, makmur, sejahtera lahir batin, yang jika dirinci lebih lanjut

akan meliputi semua bidang dan aspek kehidupan seperti ekonomi, hukum, pendidikan

sosial budaya dst. Karena dana yang dipungut yang berasal dari pajak dipergunakan

untuk pembangunan yang membuat rakyat menjadi lebih adil, lebih makmur dan lebih

sejahtera, maka di sinilah letak justifikasinya. Pajak dipergunakan untuk pembangunan,

sehingga dapatlah dikatakan adanya suatu teori pembangunan disamping teori gaya beli

dan teori lainnya yang disebut di atas.

Selain teori-teori yang telah dikemukakan di atas, masih ada teori dalam

perumusan atau nama lain yang memberi pembenaran secara filosofis terhadap

pemungutan pajak yakni exchange atau contracti atau reciprocity theory dan organic

theory.

- Exchange atau contract atau reciprocity theory mengajarkan bahwa pajak adalah

semata-mata suatu jumlah tertentu yang diberikan penduduk kepada pemerintah

untuk mengganti jasa pemerintah yang bertugas antara lain melindungi penduduk.

10 tokogurusosial.wordpress.com billaharasyas.gmail.com

- Organic theory mengajarkan bahwa penduduk secara bersama-sama mempunyai

kewajiban secara alamiah untuk menunjang negara dengan cara membayar pajak.

Ajaran ini juga mengakui adanya timbal balik antara pemerintah dan penduduk,

melainkan penduduk dalam arti bersama-sama.

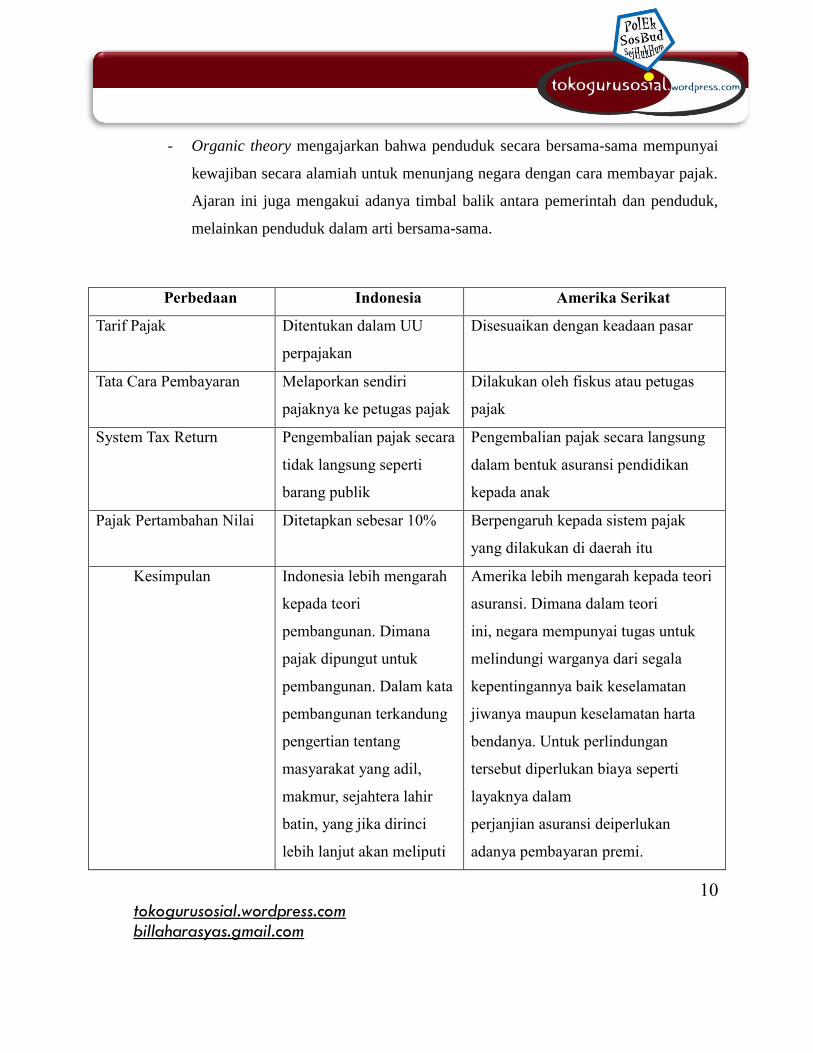

Perbedaan Indonesia Amerika Serikat

Tarif Pajak Ditentukan dalam UU

perpajakan

Disesuaikan dengan keadaan pasar

Tata Cara Pembayaran Melaporkan sendiri

pajaknya ke petugas pajak

Dilakukan oleh fiskus atau petugas

pajak

System Tax Return Pengembalian pajak secara

tidak langsung seperti

barang publik

Pengembalian pajak secara langsung

dalam bentuk asuransi pendidikan

kepada anak

Pajak Pertambahan Nilai Ditetapkan sebesar 10% Berpengaruh kepada sistem pajak

yang dilakukan di daerah itu

Kesimpulan Indonesia lebih mengarah

kepada teori

pembangunan. Dimana

pajak dipungut untuk

pembangunan. Dalam kata

pembangunan terkandung

pengertian tentang

masyarakat yang adil,

makmur, sejahtera lahir

batin, yang jika dirinci

lebih lanjut akan meliputi

Amerika lebih mengarah kepada teori

asuransi. Dimana dalam teori

ini, negara mempunyai tugas untuk

melindungi warganya dari segala

kepentingannya baik keselamatan

jiwanya maupun keselamatan harta

bendanya. Untuk perlindungan

tersebut diperlukan biaya seperti

layaknya dalam

perjanjian asuransi deiperlukan

adanya pembayaran premi.

11 tokogurusosial.wordpress.com billaharasyas.gmail.com

semua bidang dan aspek

kehidupan seperti

ekonomi, hukum,

pendidikan sosial budaya.

Pembayaran pajak ini dianggap

sebagai pembayaran premi kepada

negara.

INDONESIA VS AMERIKA

Pajak dimana-mana selalu menjadi topik pembicaraan yang menarik. Selain karena pajak

bukan suatu hal yang ‘diinginkan’ dan ‘menyenangkan’ bagi sebagian besar orang, penggunaan

uang pajak selalu menjadi kontroversi, termasuk di Indonesia dan di Amerika.

Baik di Indonesia maupun di Amerika, pajak ditarik dari berbagai aspek: honor, gaji,

pembelian barang, hadiah, kepemilikan properti dan lain sebagainya. Besarannya beragam

tergantung pada kebijakan pemerintah. Di negara bagian Iowa, misalnya, besaran pajak

pembelian barang di luar makanan berbeda tiap kota. Di kota tempat saya tinggal, Iowa city,

pajaknya 6%. Di kota tetangga, Coralville, pajaknya hanya 5%. Makanya, saya suka

menyengajakan diri berbelanja ke kota tetangga karena jaraknya sangat dekat, agar kena pajak

lebih rendah.

Honor dan/atau gaji dikenai dua jenis pajak: federal (pemerintah pusat) dan state (negara

bagian). Rekan saya yang jadi asisten dosen di kampus Iowa (AS) menyebutkan, gajinya sekitar

$1600 per bulan, tapi karena ada potongan pajak dan asuransi kesehatan, yang bersih dia terima

sekitar $1200-1300. Uniknya, jumlahnya fluktuatif per bulannya, tergantung besaran pajak yang

dipungut.

Di Indonesia, honor/gaji menjadi objek potongan pajak. Gaji saya per bulan dipotong

pajak. Begitu pun, honorarium kegiatan. Sekecil apapun besarannya, pasti dikenai pajak.

Anehnya, uang transportasi, kalau ada, tidak dikenai pajak. Makanya, dalam beberapa kegiatan

yang pernah saya ikuti, untuk menyiasati agar peserta mendapat insentif lebih besar,

penyelenggara kegiatan mengecilkan jumlah honor karena kena pajak dan menggembungkan

12 tokogurusosial.wordpress.com billaharasyas.gmail.com

uang transport.

Yang membedakan antara sistem pajak di tanah air dengan di AS adalah tax return. Di

tanah air, sejauh ini, saya belum pernah mengisi berkas pajak untuk mendapatkan pengembalian

pajak. Mendengarnya pun, belum pernah. Mungkin, bentuknya lain. Bukan dalam bentuk uang.

Melainkan dalam bentuk program semisal raskin, BOS untuk sekolah, dan sebagainya. Itupun

tak lepas dari tangan-tangan jahil para koruptor yang menyunat dananya dengan puspa ragam

cara. Bentuk lain bisa berupa perbaikan sarana prasarana umum semisal jalan, jembatan, gedung

publik dan semacamnya. Entahlah kadang kita suka geram melihat banyak jalan bolong atau

rusak karena genangan air tapi tampaknya tak digubris oleh instansi pemerintahan terkait. Seolah

tidak ada alokasi dana untuk memperbaikinya.

Di negara Obama ini, setiap orang berhak mendapatkan tax return dan tax credit, selama

persyaratannya terpenuhi. Jenisnya, sejauh pengetahuan saya, cukup banyak. Ada tunjangan

untuk pengasuhan anak dari pajak, ada yang namanya earned income credit, dan lain-lainnya.

Pokoknya banyak ragamnya.

Sebagai mahasiswa asing pun, saya berhak mendapatkan tax return ini karena saya pun

membayar pajak dari gaji yang saya terima sebagai asisten dosen. Besarannya beragam, amat

bergantung pada banyak variabel. Salah satunya, misalnya, sumbangsih atau donasi. Kita bisa

melaporkan sumbangan yang kita berikan untuk memperoleh keringanan pajak. Banyak lagi

variabel lainnya.

Selain itu, karena saya memiliki anak yang dilahirkan di sini, dia berhak mendapatkan

asuransi kesehatan yang disediakan pemerintah, yang tentunya dananya diambil dari uang pajak.

Di tambah lagi tunjangan kesejahteraan lain seperti cek bulanan untuk membeli susu formula dan

makanan bayinya dan tunjangan kredit per bulan untuk belanja sembako.

Intinya, sebagai orang asing pun, saya mendapatkan perlakuan yang sama ikhwal

pengembalian pajak. Pastinya, ada perlakukan yang beda antara non-residen dengan residen atau

warga negara AS sendiri yang besaran tax return-nya tentunya lebih besar. Plus, mereka pun

berhak memperoleh banyak tax credit. Satu hal yang orang asing tidak bisa dapatkan. Tapi, hal

13 tokogurusosial.wordpress.com billaharasyas.gmail.com

semacam ini lumrah adanya.

Sebagai orang Indonesia, saya hanya bisa berharap, semoga ke depan pengelolaan uang

pajak di negara kita bisa meniru pengelolaan di sini. Ada tax return dan tax credit selain program

lain untuk masyarakat berpenghasilan menengah ke bawah. Pun, saya berdo’a, semoga para

mafia pajak, semisal Gayus, diberikan hidayah oleh Allah agar mau bertobat dan bersedia

mengembalikan semua uang yang pernah dicurinya. Dengan demikian, pemerintah tidak usah

pusing memikirkan defisit pajak dengan berencana mencari sumber pungutan pajak lain dari

rakyat kecil seperti pajak warteg.

PERPAJAKAN INDONESIA

Sistem Perpajakan Indonesia, Berbicara masalah perpajakan, mengarahkan kita untuk

kembali mengingat bahwa penerimaan terbesar Negara adalah dari pajak. Oleh sebab itu perlu di

koreksi kembali apa yang menjadi kelemahan system perpajakan Indonesia dengan Negara maju.

Pada dasarnya, sistem perpajakan Indonesia yang berlaku saat ini menggunakan sistem

pemungutan self assestment. Self assestment system ini adalah merupakan system pemungutan

pajak dimana Wajib Pajak harus menghitung, membayar, dan melaporkan jumlah pajak yang

terutang sendiri ke kantor pajak. Fiskus hanya bertugas melakukan penyuluhan dan pengawasan

untuk mengetahui kepatuhan wajib pajak. Di sini memiliki arti bahwa utang pajak timbul apabila

ada yang menyebabkan timbulnya utang pajak. Di Indonesia, sistem ini diterapkan khususnya

untuk Pajak Penghasilan, Pajak Pertambahan NIlai dan Pajak Penjualan atas Barang Mewah.

Menyimpang dari sistem pemungutan self assestment yang diterapkan tersebut, untuk

pajak-pajak tertentu diterapkan dua system pemungutan yang lain, yaitu:

1. Official Assestment System

14 tokogurusosial.wordpress.com billaharasyas.gmail.com

Sistem pemungutan pajak dimana jumlah pajak yang harus dilunasi atau terutang

oleh wajib pajak dihitung dan ditetapkan oleh fiskus/aparat pajak. Jadi dalam sistem ini

Wajib Pajak bersifat pasif sedang fiskus bersifat aktif. Menurut system ini utang pajak

timbul apabila telah ada ketetapan pajak dari fiskus. Pajak di Indonesia yang masih

menerapkan system ini adalah Pajak Bumi dan Bangunan.

2. Withholding System

Sistem pemungutan pajak yang mana besarnya pajak terutang dihitung dan

dipotong oleh pihak ketiga. Pihak ketiga yang dimaksud di sini antara lain pemberi kerja,

bendaharawan pemerintah, dll. Di Indonesia, system ini diterapkan pada Pajak Penghasilan

Pemotongan dan Pemunguutan, misalnya PPh pasal 21, PPh pasal 22, PPh pasal 23, dan

PPh final.

Kewajiban Membayar Pajak ( Utang Pajak )

Utang Pajak, pada umumnya utang pajak timbul karena undang-undang, karena sistem

pemungutan pajak yang diterapkan di Indonesia adalah Self Assestment System. Sehingga

pemerintah dapat memaksakan pembayaran utang kepada wajib pajak.

Timbulnya Utang Pajak, dalam system perpajakan Indonesia yang berlaku saat ini ,

khususnya untuk Pajak Penghasilan, Pajak Pertambahan NIlai dan Pajak Penjualan atas Barang

Mewah dapat dilihat bahwa yang berlaku adalah ajaran Materiil, karena utang pajak timbul tanpa

harus menunggu adanya ketetapan atau penagihan dari fiskus. Sedangkan untuk Pajak Bumi dan

Bangunan masih menganut ajaran Formal, karena utang pajak timbul jika ada penetapan dari

fiskus berupa Surat Pemberitahuan Pajak Terutang. Penagihan Pajak Dalam self assestment

system, Wajib Pajak membayar utang pajak tanpa harus menunggu adanya penagihan dari fiskus.

Berakhirnya Utang Pajak. Utang Pajak dapat berakhir karena hal-hal berikut:

- Pembayaran / pelunasan

15 tokogurusosial.wordpress.com billaharasyas.gmail.com

- Kompensasi

- Penghapusan Utang

- Daluwarsa

- Pembebasan

Jenis Pajak yang Ditangani

a. Pajak Penghasilan ( PPh )

Pajak Penghasilan diatur dalam Undang-Undang nomor 7 tahun 1983 sebagaimana telah

diubah terakhir dengan Undang-Undang nomor 17 Tahun 2000. untuk tahun pajak 2009, berlaku

Undang – Undang nomor 36 tahun 2008. Pajak Penghasilan dikenakan terhadap subyek pajak

atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Penghasilan adalah setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang bersal dari

Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan, dengan nama dan bentuk apapun. Jenis Pajak

Penghasilan adalah :

a. Pajak masa, yaitu : PPh pasal 21, pasal 22, 23, 4 ayat (2), pasal 19, pasal 25

b. Pajak tahunan

b. Pajak Pertambahan Nilai ( PPN ) dan Pajak Penjualan atas Barang Mewah ( PPnBM )

PPN dan PPnBM diatur dengan Undang – Undang nomor 8 tahun 1983 sebagaimana

telah diubah terkhir dengan Undang –undang nomor 18 tahun 2000. Pajak ini bersifat masa.

a. Pajak Pertambahan Nilai (PPN)

Tarif pajak adalah 10% dari dasr pengenaan pajak, keculi untuk ekspor barang kena

pajak 0%.

b. Pajak Penjualan atas Barang Mewah (PPn BM)

16 tokogurusosial.wordpress.com billaharasyas.gmail.com

Tarif pajak paling rendah 10% dan paling tinggi 75%.

c. Pajak Bumi dan Bangunan ( PBB )

PBB ditur dengan Undang-Undang nomor 12 tahun 1985 sebagaiman telah diubah

terakhir dengan Undang-Undang nomor 12 tahun 1994. PBB dikenakan terhadap orang atau

badan yang secar nyata mempunyai suatu hak atas bumi, dan/ atau memperoleh manfaat atas

bumi dan/atau memiliki, mmenguasia, dan/.atu memperoleh manfat ats bangunan. Besarnya

pajak adalah 0,5% dari nilai njual kena pajak.

d. Bea Perolehan Hak atas Tanah dan Bangunan ( BPHTB )

BPHTB diatur dengan Undang-Undang nomor 21 tahun 1997 sebagaiman telah diubah

terakhir dengan Undang-Undang nomor 20 tahun 2000.

BPHTB dikenakan terhadap orang pribadi atau badan yang memperoleh hak atas tanah

dan atau bangunan. Besarnya pajak adalah 5% dari nilai perolehan objek pajak kena pajak.

e. Bea Materai

Bea Meterai diatur dengan Undang-Undang nomor 13 tahun1985. Bea Materai

dikenakan terhadap dokumen tertentu. Besarnya adalah Rp 3000,00 atau Rp 6.000,00.

PERPAJAKAN AMERIKA SERIKAT

Amerika Serikat adalah sebuah republik federal dengan pemerintah negara bagian dan

lokal otonom. Pajak yang dikenakan di Amerika Serikat pada masing-masing tingkatan. Ini

termasuk pajak atas penghasilan, gaji, properti, penjualan, impor, perkebunan dan hadiah, serta

berbagai biaya.

17 tokogurusosial.wordpress.com billaharasyas.gmail.com

Sistem Perpajakan Amerika Serikat

Jenis Pajak yang Ditangani

Amerika Serikat membebankan pajak progresif pada pajak pendapatan individu,

kemitraan, perusahaan, percaya, perkebunan. Beberapa negara dan pemerintah kota juga

mengenakan pajak pendapatan. Pajak penghasilan federal pertama diberlakukan dengan Artikerl

1 bagian 8 klausul 1 dari Undang_undang AS ketika perang sipil berlangsung. Lalu diperbaharui

pada tahun 1890, dan diratifikasi tahun 1913. Pajak pengahasilan yang sekarang berlaku

didassarkan pada konstitusi dari Internal Revenue Cose tahun 1986.

Pajak Penghasilan

Meskipun hukum yang berlaku di AS sangat kompleks, tapi hokum yang mengatur pajak

mudah dipahami. Penghaislan dari semua seumber yang diterima oleh pembayar pajak aka

dikurangi dengan pengecualian-pengecualian yang telah ditetapkan oleh kongres. Pengecualian

yang bisa dikurangkan dari pengahasilan kotor adalah item yang tidak perlu dicantumkan dalam

penghasilan mereka seperti pembayaran asuransi kesehatan, aatu bunga untuk obligasi.

Untuk orang pribadi, pendapatan kotor dikurangi pengurangan seperti di atas termasuk

pengurangan dari aktivitas bisnis. Pengurangan ini juga dilakukan oatas pengecualaian dari

penghasilan istri dan tanggungan yang mebeyar pajak secara bersama.

Selanjutnya penghasilan kotor setelah dikurangi dengan item yang boleh dikurangka akan

dikalikan dengan tariff pajak sebesar 35 %. Pajak yang terutan gkan dikurangi dengan kredit

pajak seperti pajak penghasilan yang dipotong pihak lain, kredit pajak anak.

18 tokogurusosial.wordpress.com billaharasyas.gmail.com

Jenis pendapatan

Untuk keperluan pajak, pendapatan dapat dibagi dalam berbagai cara. Yang pertama

adalah penghasilan antara penghasilan biasa dan penghasilan dari modal. Penghaislan biasa

terdiri dari kompensasi untuk jasa perorangan, seperti gaji dan upah, keuntungan usaha, deviden

dari saham, keuntungan dari iinvestasi property.

Kongres telah memutuskan keuntungan yang diperoleh dari investasi jangka panjang

akan dikenai tariff pajak yang lebih rendah dari tariff untuk penghasilan biasa. Investasi jangka

pendek yang ditanamkanselama kurang dari setahun tidak mendapat perlauan khusus ini.

Perbedaan lain yang penting adalah jenis pendapat dari aktivitas pasif yaitu menanamkan uang

tapi tidak sebagai modal.

Pajak property

Pajak properti yang dikenakan oleh pemerintah lokal yang paling banyak dan otoritas

tujuan khusus berdasarkan nilai pasar properti. Sekolah dan otoritas lainnya secara terpisah

diatur, dan memberlakukan pajak yang terpisah. Pajak properti umumnya hanya dikenakan pada

realty, meskipun beberapa yurisdiksi pajak beberapa bentuk bisnis properti. Aturan pajak properti

dan harga bervariasi.

Pajak penjualan

Pajak penjualan yang dikenakan oleh sebagian besar negara dan beberapa daerah pada

harga penjualan eceran berbagai barang dan beberapa layanan bervariasi. Tariff pajak penjualan

bervariasi antara yurisdiksi, dari 0% sampai 16%, dan dapat bervariasi dalam yurisdiksi

berdasarkan barang tertentu atau jasa yang dikenakan pajak. Pajak penjualan yang dikumpulkan

oleh penjual pada saat penjualan, atau dikirimkan sebagai pajak digunakan oleh pembeli barang

19 tokogurusosial.wordpress.com billaharasyas.gmail.com

kena pajak yang tidak membayar pajak penjualan.

Pajak import

Amerika Serikat mengenakan tarif atau bea masuk atas impor berbagai jenis barang dari

banyak yurisdiksi.pajak ini atau cukai impor harus dibayar sebelum barang dapat diimpor secara

legal. Tarif tugas bervariasi dari 0% menjadi lebih dari 20%, berdasarkan pada barang tertentu

dan negara asal.

20 tokogurusosial.wordpress.com billaharasyas.gmail.com

KESIMPULAN PERBEDAAN

Perbedaan mendasar system perbedaan amerika serikat dengan Indonesia terletak di

penetapan tarif yang selalu berubah oleh amerika serikat. Perubahan tariff itu di sesuaikan

dengan keadaan pasar. Seperti yang kita ketahui system perekonomian Negara amerika serikat

adalah liberal atau system pasar bebas. Jadi perekonomian di tentukan oleh pasar

bebas. Sedangkan di Indonesia tariff pajak itu sudah di tentukan dalam UU perpajakan. Sebagai

contoh pajak pertambahan nilai sebesar 10%.

Untuk tata cara pembayaran perpajakan, di Indonesia melaporkan sendiri pajaknya ke

petugas pajak. Berbeda dengan amerika yang tentang pajak semua di lakukan oleh fiskus atau

petugas pajak.

Perbedaan lain terletak pada system tax return di amerika serikat, amerika memberikan

pengembalian pajak secara langsung dalam bentuk asuransi pendidikan kepada anak. Sedangkan

Indonesia lebih ke pengembalian tidak langsung sperti barang public. Begitu juga dengan pajak

pertambahan nilai, di Indonesia ditetapkan sebesar 10%, sedangkan di amerika pajak

pertambahan nilai tidak tetap tergantung harga pasar. Jadi jelaslah perbedaan system

perekonomian berpengaruh kepada system pajak yang dilakukan di daerah itu.

21 tokogurusosial.wordpress.com billaharasyas.gmail.com

Refrensi

Wikipedia.com/pajak-asas-teori

Related Documents