Número 63 Abril de 2008 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Número 63

Abril de 2008

As Medidas do Conselho

Monetário Nacional para a regulamentação das tarifas bancárias

As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

2

As recentes medidas do governo

para regulamentação das tarifas bancárias

1. As receitas de prestação de serviços dos bancos

A cobrança de tarifas bancárias se intensifica a partir do Plano Real, com a redução e

estabilização da taxa de inflação, em meados de 1994. Até então, a maior parte dos serviços

bancários era oferecida gratuitamente aos clientes. Por outro lado, os bancos detinham uma fonte

cativa de renda decorrente das receitas inflacionárias (floating)1. Com a redução da inflação,

essas instituições passaram a desenvolver novas estratégias de mercado em substituição ao

floating.

Para isso, diversificaram produtos e serviços ofertados e, ao mesmo tempo, construíram

um eficiente sistema de cobrança de tarifas bancárias, passando a cobrar por serviços até então

gratuitos, entre os quais, extratos bancários, emissão de cheque de baixo valor, renovação de

cadastro de cheque especial, remessa domiciliar de talão de cheques e manutenção de cartão

magnético.

Desde então, as receitas de prestação de serviços do setor bancário experimentaram um

crescimento nominal2 de 848,3% entre 2007 e 1994, saltando de R$ 6,0 bilhões para R$ 56,9 bi.

De acordo com o Banco Central, o aumento real das receitas com os principais serviços

associados à conta corrente e com serviços em geral tem sido superior ao aumento do número de

contas-correntes.

Nesse aspecto, registra-se que, entre 2007 e 2001, as receitas arrecadadas com tarifas

vinculadas exclusivamente à movimentação de conta corrente no Bradesco, Itaú e Banco do

Brasil registraram um crescimento real (acima da inflação) de 107%, 37% e 182%

respectivamente. Já a expansão da base de clientes desses bancos foi, na mesma ordem, de

56,7%, 37,7% e 87,8% (Gráfico 1).

1 Os recursos captados praticamente de graça (depósitos à vista, recursos de cobrança e recursos de terceiros em trânsito) eram investidos em aplicações com alta taxa de retorno para os bancos. Em 1993, as receitas de floating representavam praticamente 2,0% do PIB, caindo para menos de 0,6% no ano seguinte (CYSNE e COIMBRA-LISBOA, 2004). 2 Em valores reais (acima da inflação), o crescimento foi de 249,4% em relação ao INPC-IBGE.

3 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

Com a crescente escalada dessas receitas aumenta também a insatisfação da clientela

bancária com as denúncias de abusos junto aos órgãos de defesa do consumidor3. Diante disso,

surgem algumas iniciativas com vistas a inibir esse tipo de cobrança. Em 2005, por exemplo, o

Sindicato dos Metalúrgicos do ABC conseguiu o fim das tarifas na conta-salário dos

metalúrgicos da região e do interior de São Paulo, entre os quais, os funcionários e terceirizados

da Volkswagen e da Ford4.

A proposta de isenção de tarifas também se faz presente nos editais de licitações de folha

de pagamento dos servidores de algumas prefeituras municipais. Registra-se ainda o Projeto de

Lei Complementar nº 233/2005, em trâmite no Congresso Nacional, que proíbe a cobrança de

tarifas bancárias nas contas funcionais (abertas para recebimento de salários).

Circula também no Congresso Nacional uma recente proposta de lei complementar que

torna mais rígidas as normas para os bancos, principalmente em relação às cobranças de tarifas.

3 O Procon SP registra que, entre os problemas que afetam os consumidores de serviços bancários, as tarifas de conta corrente aparecem em segundo lugar, perdendo apenas para as reclamações referentes aos saques e transferências não reconhecidos pelos clientes. “Ministério Público Federal vê abuso em tarifas bancárias”, cf. Jornal Folha de São Paulo, 28/06/2007. “Justiça suspende cobrança de tarifa de liquidação antecipada de contrato” – Ibedec, 25/10/2007. 4 “As tarifas bancárias no Brasil – uma questão sindical”, elaborado pela Subseção do DIEESE na CUT Nacional, em setembro de 2004.

107%

57%37% 38%

182%

88%

Bradesco Itaú *BB

Fonte: Demonstrações Financeiras dos Bancos 2007 e 2001 Elaboração: Dieese - Subseção SEEB/DF * No BB, em 2001, considera-se a evolução do Plano Ouro - pacote deserviços

Gráfico 1 - Evolução da Base de Clientes e Das Tarifas de Conta Corrente dos Bancos Selecionados. Período: 2007/01

Tarifas com conta correnteBase de clientes

4 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

A proposta deve ser apresentada inicialmente à Comissão de Assuntos Econômicos do Senado e,

se aprovada, seguirá para o plenário.

Recentemente, a Comissão de Defesa do Consumidor da Câmara dos Deputados criou

um Grupo de Trabalho (GT), com participação de representantes do Ministério da Fazenda, do

Ministério Público Federal e do Banco Central do Brasil, para discutir a regulamentação das

tarifas bancárias. Após seis meses de trabalho, na audiência pública de 27 de novembro de 2007,

o GT apresentou uma síntese do trabalho desenvolvido. O mesmo foi encaminhado ao Conselho

Monetário Nacional (CMN) como proposta para a regulamentação dessas tarifas.

2. O conjunto de medidas

Em 06 de dezembro, em reunião extraordinária, o Conselho Monetário Nacional

anunciou um conjunto de medidas para regulamentar as tarifas bancárias e o custo das operações

de crédito. O objetivo é aumentar o nível de concorrência no sistema financeiro, com foco no

segmento das pessoas físicas. Desse modo, as medidas anunciadas procuram aumentar o grau de

transparência das informações disponíveis e, com isso, oferecer melhores condições para a

tomada de decisão.

Para isso, os serviços bancários foram classificados em quatro categorias:

• Serviços Essenciais: são os serviços relacionados às contas-correntes de depósitos à

vista e contas de depósitos de poupança. A lista desses serviços foi ampliada e, sobre

eles, não incidirão tarifas bancárias (ver lista em anexo). A medida passa a valer a

partir de 30 de abril de 2008. Nessa categoria destacam-se duas medidas importantes:

inclusão da isenção de tarifa para compensação de cheques de baixo e/ou alto valor e

vedação da cobrança de tarifa na conta que não disponha de saldo suficiente;

• Serviços Prioritários: são as funções que alcançam a grande maioria dos serviços

bancários (aproximadamente 90%) relacionados à movimentação de conta corrente e

poupança de pessoas físicas. O Conselho reduziu de 55 para 20 o número de serviços

prioritários. Estes passarão a ser padronizados e uniformizados com vistas a facilitar

a comparação de preços entre as instituições. A inclusão de uma nova tarifa nesse

grupo será objeto de análise do Banco Central (ver lista em anexo);

5 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

• Serviços Especiais: são objeto de legislação e regulamentação específica e, por isso,

não sofreram modificações, como, por exemplo, o crédito rural, imobiliário, as

microfinanças, entre outros;

• Serviços Diferenciados: não estão associados à movimentação da conta corrente

nem de poupança, como, por exemplo, aluguel de cofre, entrega em domicílio, entre

outros.

3. Breves considerações

A regulamentação das tarifas bancárias anunciada pelo CMN é positiva na medida em

que restringe o grau de liberdade dos bancos nessa matéria e, ao mesmo tempo, amplia o número

de serviços gratuitos. Desde julho de 19965, os bancos têm plena liberdade para criar novas

tarifas e reajustar preços a qualquer momento, com a única condição de informar ao público com

antecedência mínima de 30 dias.

De agora em diante, a criação de uma nova tarifa será submetida à análise prévia do

Banco Central e os reajustes nos preços dos serviços bancários só poderão ocorrer a cada 180

dias. No entanto, a magnitude do reajuste da tarifa não está sujeita a nenhum teto ou indexador

previamente estabelecido e o intervalo de 180 dias revela-se muito curto num cenário de baixa

inflação, sendo que as próprias tarifas de serviços públicos (luz, gás, telefone) estão sujeitas a

reajustes anuais e indicadores previamente negociados em contrato.

A regulamentação corrige os bancos ao proibir que a conta do cliente se torne negativa

em virtude da cobrança de tarifa. Com isso, o cliente é poupado do custo adicional decorrente de

saldo negativo em conta. Ou seja, até então, os bancos debitavam a tarifa da conta, mesmo

quando esta não tinha saldo suficiente, gerando uma nova tarifa para o cliente que, ao pagar

aquela, incorria numa outra, conhecida como “tarifa de adiantamento a depositantes”, que pode

alcançar o valor de R$ 35.

Entre as medidas adotadas, duas terão impacto positivo sobre o mercado de crédito. A

mais importante é a eliminação da Taxa de Liquidação Antecipada (TLA) nas operações de

crédito à pessoa física, que pode alcançar o valor máximo de R$ 10 mil. Sua eliminação,

portanto, incentiva a liquidação do empréstimo contratado, a uma taxa de juros mais elevada e

5 Resolução do Banco Central nº 2.303 - 25/07/1996.

6 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

sua substituição por outro, mais barato, uma vez que, não haverá o custo adicional da TLA. Essa

medida torna-se importante num contexto em que a substituição de um empréstimo por outro

tem sido alternativa cada vez mais atraente diante da trajetória de redução gradual da taxa de

juros.

No entanto, a norma apresenta duas limitações significativas. A primeira, ao excluir o

financiamento habitacional e, a segunda, a não extensão do benefício aos demais contratos de

crédito, assinados antes da regulamentação da norma. Ambas as restrições ferem o direito ao

desconto na quitação antecipada, previsto no Código de Defesa do Consumidor (CDC).

A segunda medida que beneficia o mercado de crédito é a inclusão da Taxa de Abertura

de Crédito (TAC) ao Custo Efetivo Total (CET)6 da operação. Ao contratar um empréstimo,

além da taxa de juros, o cliente paga ao banco a TAC. A separação do valor da TAC e as demais

cobranças da taxa de juros impede que o cliente tenha a noção exata do custo total do

empréstimo, o que dificulta a comparação com outras possibilidades.

Um exemplo muito comum se dá na compra de veículos, em que o cliente geralmente

tem mais de uma opção de financiamento. Uma delas é o próprio banco onde ele é correntista. A

outra é o agente financeiro conveniado à montadora ou agência de veículo. Nesse caso, algum

consumidor menos atento pode se deixar levar pela propaganda de uma taxa de juros menor sem

notar o valor da tarifa cobrada na operação que, dependendo da magnitude, pode anular a

vantagem anunciada pela concorrência. Por esta razão, a incorporação da TAC ao custo efetivo

total permite uma real comparação entre as ofertas de crédito disponíveis no mercado.

Por fim, qualquer medida que busque aumentar a concorrência no setor financeiro

esbarra na dificuldade de mobilidade do cliente bancário. O alto custo decorrente da mudança de

um banco para o outro reduz o poder de barganha do cliente. Enquanto não houver instrumentos

eficazes que facilitem essa mudança, não haverá impactos significativos na concorrência

bancária e, conseqüentemente, no preço dos serviços cobrados.

6 O Custo Efetivo Total deve incluir juros, tributos, tarifas, seguros e outras despesas cobradas do cliente, inclusive àquelas relativas ao pagamento de serviços de terceiros contratados pela instituição.

7 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

A N E X O

NOTA À IMPRENSA

CONSELHO MONETÁRIO NACIONAL Reunião Extraordinária de 06/12/2007 VOTOS: Tratam da padronização da nomenclatura, da periodicidade de reajuste e da criação do extrato anual de tarifas; e do Custo Efetivo Total e de critério para liquidação antecipada de operações de crédito e de arrendamento mercantil O Conselho Monetário Nacional (CMN) aprovou três resoluções aperfeiçoando a regulamentação que dispõe sobre a cobrança de tarifas bancárias e o custo de operações de crédito. O objetivo é aumentar os níveis de concorrência no sistema financeiro, com foco nas operações dos clientes pessoas físicas. A transparência é um instrumento essencial para o pleno exercício de direitos do cidadão e um elemento fundamental para a promoção da concorrência, de forma a preservar os clientes e os usuários de práticas não eqüitativas. As medidas aprovadas respeitam o princípio da livre iniciativa e reconhecem a disciplina de mercado como elemento essencial para a promoção da eficiência no processo de intermediação financeira. I – Padronização da nomenclatura, periodicidade de reajuste e criação do extrato anual de tarifas A padronização da nomenclatura de tarifas aumentará a transparência das informações disponíveis ao cliente. A medida permite a comparação de preços e viabiliza a escolha da instituição que melhor atenda ao cliente. O CMN estabeleceu como princípio básico que a tarifa somente pode ser cobrada quando prevista no contrato firmado entre a instituição e o cliente ou quando o serviço tenha sido previamente autorizado ou solicitado pelo cliente ou pelo usuário. Os serviços foram classificados em quatro categorias: essenciais, prioritários, especiais e diferenciados. - Serviços essenciais: são relacionados às contas correntes de depósitos à vista e contas de depósito de poupança e têm vedada a cobrança de tarifas (ver Tabela 1). A lista de serviços gratuitos foi ampliada e passou a incluir: 1 - Conta corrente de depósitos à vista:

a) fornecimento de cartão com função débito; b) fornecimento de dez folhas de cheques por mês, desde que o correntista reúna os requisitos

necessários à utilização de cheques, de acordo com a regulamentação em vigor e as condições pactuadas;

c) fornecimento de segunda via do cartão com função débito, exceto nos casos de pedidos de reposição formulados pelo correntista decorrentes de perda, roubo, danificação e outros motivos não imputáveis à instituição emitente;

d) realização de até quatro saques, por mês, em guichê de caixa, inclusive por meio de cheque ou de cheque avulso, ou em terminal de auto-atendimento;

e) realização de duas transferências de recursos entre contas na própria instituição, por mês, em guichê de caixa, em terminal de auto-atendimento e/ou pela internet;

f) compensação de cheques; g) consultas mediante utilização da internet; h) fornecimento de até dois extratos contendo a movimentação do mês.

2 - Conta de depósitos de poupança:

a) fornecimento de cartão com função movimentação; b) fornecimento de segunda via do cartão movimentação, exceto nos casos de pedidos de reposição

formulados pelo correntista, decorrentes de roubo ou furto, danificação e outros motivos não imputáveis à instituição emitente;

c) realização de até dois saques, por mês, em guichê de caixa ou em terminal de auto-atendimento;

8 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

d) realização de até duas transferências para conta de depósitos de mesma titularidade; e) consultas mediante utilização da internet; f) fornecimento de até dois extratos contendo a movimentação do mês.

O CMN ampliou para a conta corrente a vedação de cobrança de tarifa quando não houver saldo

suficiente para o seu pagamento. Ou seja, o saldo em conta corrente não poderá tornar-se negativo por conta do pagamento de tarifa bancária.

Também foi instituída a obrigatoriedade de fornecimento de extrato anual contendo informações sobre

todas as tarifas cobradas. As instituições deverão fornecer aos clientes pessoa física até 28 de fevereiro de cada ano, a partir de 2009, o extrato consolidado discriminando, mês a mês, as tarifas cobradas no ano anterior em conta corrente e poupança. - Serviços prioritários: são os serviços que atingem a grande maioria (cerca de 90%) dos serviços bancários que envolvem movimentação de conta corrente e poupança de pessoas físicas. Foram definidos critérios para a cobrança de tarifas por esses serviços e elaborada uma Tabela com a descrição detalhada de cada um deles. O BC vai analisar o enquadramento de novos serviços no estabelecido por esta resolução:

Os 20 serviços prioritários, que poderão ser cobrados do cliente, estão listados abaixo, juntamente com as siglas correspondentes, que terão de ser as mesmas em todos os bancos:

1. CADASTRO: pesquisa sobre a idoneidade do correntista junto aos serviços de proteção ao crédito e outras informações bancárias ligadas ao cliente, destinada à abertura de conta;

2. RENOVAÇÃO CADASTRO: atualização dos dados do cliente, que será cobrada no máximo duas vezes por ano;

3. SEGUNDA VIA - CARTÃO DÉBITO: para nova emissão em razão de roubo, furto ou outro motivo não imputável à instituição emitente;

4. SEGUNDA VIA - CARTÃO POUPANÇA: idem; 5. EXCLUSÃO CCF: retira, por solicitação do cliente, seu nome do Cadastro de

Emitentes de Cheques sem Fundos (CCF); 6. SUSTAÇÃO/REVOGAÇÃO: pedido de contra-ordem (ou revogação) e oposição (ou

sustação) ao pagamento de cheque; 7. FOLHA DE CHEQUE: confecção e fornecimento de folha de cheque, por unidade,

além das dez folhas fornecidas gratuitamente todo mês; 8. CHEQUE ADMINISTRATIVO: emissão de cheque dessa categoria; 9. CHEQUE TB/TBG: confecção e fornecimento atendendo à solicitação de folha de

cheque de transferência bancária; 10. CHEQUE VISADO: registro e bloqueio do saldo em conta corrente de depósito à vista

correspondente ao valor do cheque; 11. SAQUE PESSOAL, SAQUE TERMINAL e SAQUE CORRESPONDENTE: saques

feitos além do número permitido gratuitamente por mês; 12. DEPÓSITO IDENTIFICADO: recebimento de depósito com informação para o

favorecido sobre a identidade do depositante; 13. EXTRATO MÊS: movimentação mensal além do número gratuito; 14. EXTRATO MOVIMENTO: movimentação de um período além do número permitido

gratuitamente; 15. MICROFILME: fornecimento de cópia de microfilme, microficha ou assemelhado; 16. DOC/TED PESSOAL: transferência de recursos por DOC ou TED; 17. DOC/TED AGENDADO; 18. TRANSFERÊNCIA DE RECURSO: transferência entre contas na própria instituição

por auto-atendimento ou por formas eletrônicas sem intervenção humana, além do número gratuito permitido por mês;

19. ORDEM DE PAGAMENTO; 20. ADIANTAMENTO DEPOSITANTE: levantamento de informações e avaliação para

concessão de crédito para cobertura de saldo devedor em conta corrente de depósitos à vista e de excesso sobre o limite do cheque especial.

9 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

A padronização e uniformização das denominações usadas nas tabelas de tarifas das instituições permitirá a comparação de preços. Além disso, as instituições serão obrigadas a oferecer um pacote básico de serviços prioritários (ver Tabela 2). O CMN também decidiu regular a periodicidade de reajustes das tarifas dos serviços prioritários. A sistemática adotada é de 180 dias a contar somente após a primeira alteração efetuada sob a nova regulação. Ou seja, a resolução começa a produzir efeitos em 30 de abril de 2008. Portanto, o prazo de reajuste para cada linha tarifária somente estará sujeito aos 180 dias quando a instituição implementar o primeiro reajuste. Não haverá sincronicidade de ajustes entre instituições e nem entre serviços prioritários de uma mesma instituição. As instituições podem, a qualquer momento, reduzir tarifas. – Serviços especiais: são objeto de legislação e regulamentação específica e não sofreram alterações. Exemplos: crédito rural, crédito imobiliário e microfinanças. – Serviços diferenciados: não estão associados à movimentação de conta corrente ou de poupança e são objeto de contrato explícito entre clientes e instituições. Exemplos: entrega em domicílio e aluguel de cofre. II – Liquidação Antecipada de Operação de Crédito ou de Arrendamento Mercantil O CMN vedou a cobrança de tarifa para liquidação antecipada de operações de crédito e de arrendamento mercantil financeiro, contratadas com pessoas físicas e com microempresas e empresas de pequeno porte de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006. A decisão será aplicável para os contratos assinados a partir da edição da nova resolução. O CMN também disciplinou a forma de cálculo, pelas instituições, do valor presente dos pagamentos, para fins de amortização ou de liquidação antecipada, conforme abaixo: - no caso de contratos com prazo a decorrer de até 12 meses, o cálculo deve utilizar a taxa de juros

pactuada no contrato;

- no caso de contratos com prazo a decorrer superior a 12 meses, o cálculo deve utilizar a taxa de juros pactuada no contrato ajustada pela variação da taxa Selic.

A norma destaca também que, independentemente do prazo da operação, no caso de arrependimento

em até sete dias após a celebração do contrato, a taxa a ser usada no cálculo do valor de liquidação será a taxa de juros pactuada no contrato. III - Custo efetivo total de operações de crédito e de arrendamento mercantil O CMN estabeleceu a obrigatoriedade de, na contratação de operações de crédito e de arrendamento mercantil financeiro com pessoas físicas, as instituições informarem previamente o Custo Efetivo Total (CET) da operação para o tomador, expresso na forma de taxa percentual anual. A medida facilitará a comparação entre as ofertas de crédito disponíveis no mercado, contribuindo para o aperfeiçoamento das relações entre instituições financeiras e os clientes e usuários de serviços e produtos financeiros. O CET deve ser calculado considerando-se os fluxos referentes às liberações e o conjunto de pagamentos previstos, incluindo juros, tributos, tarifas, seguros e outras despesas cobradas do cliente, mesmo que relativas ao pagamento de serviços de terceiros contratados pela instituição, inclusive quando essas despesas forem objeto de financiamento. No caso de operações prevendo a aplicação de taxas flutuantes ou de índices de preços deve ser divulgado o CET e o indexador ou referencial utilizado. Nos informes publicitários das operações de crédito destinadas à aquisição de bens e serviços por pessoas físicas também deve ser informado de forma clara e legível o CET e a taxa anual efetiva de juros.

As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

10

Tabela I - Quadro comparativo de gratuidades – Serviços essenciais Como é hoje (Res. 2.303/96, com redação da Res.

2.747, de 2000) Como ficará com a decisão do CMN de 06/12/07

Vedação à cobrança de Tarifas Conta corrente de depósitos à vista

Conta corrente de depósitos à vista

� Fornecimento de cartão magnético ou, alternativamente, de um talonário de cheques com, pelo menos, dez folhas, por mês

� Substituição de cartão magnético, exceto nos

casos de pedidos de reposição formulados pelo correntista, decorrentes de motivos não imputáveis à instituição emitente

� Fornecimento de um extrato mensal contendo

toda a movimentação do mês � Tarifas por devolução de cheques pela Compensação (COMPE), exceto por insuficiência de fundos

� Fornecimento de cartão com função débito e de dez folhas de cheques por mês

� Fornecimento de segunda via do cartão com

função débito, exceto nos casos de pedidos de reposição pelo correntista, decorrentes de motivos não imputáveis à instituição emitente

� Fornecimento de até dois extratos do mês em

terminal de auto-atendimento � Realização de até quatro saques, por mês, em

guichê de caixa, inclusive por meio de cheque ou de cheque avulso, ou em terminal de auto-atendimento

� Realização de duas transferências de recursos

entre contas na própria instituição, por mês, em guichê de caixa, em terminal de auto-atendimento e/ou pela internet

� Compensação de cheques � Realização de consultas mediante utilização da

internet. � Fornecimento de extrato consolidado

discriminando as tarifas cobradas no ano anterior � Continua vedada

Conta de depósitos de poupança Conta de depósitos de poupança � Manutenção de contas de depósitos de

poupança, exceto àquelas cujo saldo seja igual ou inferior a R$20,00 (vinte reais); e que não apresentem registros de depósitos ou saques, pelo período de seis meses

� Vedada a cobrança de tarifas de manutenção � Fornecimento de cartão com função movimentação � Fornecimento de segunda via do cartão com função

movimentação, exceto nos casos de pedidos de reposição formulados pelo correntista por motivos não imputáveis à instituição

� Realização de até dois saques, por mês, em guichê de

caixa ou em terminal de auto-atendimento � Realização de até duas transferências para conta de

depósitos de mesma titularidade � Fornecimento de até dois extratos contendo a

movimentação do mês � Realização de consultas mediante utilização da

internet � Fornecimento de extrato consolidado discriminando,

mês a mês, as tarifas cobradas no ano anterior

11 As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

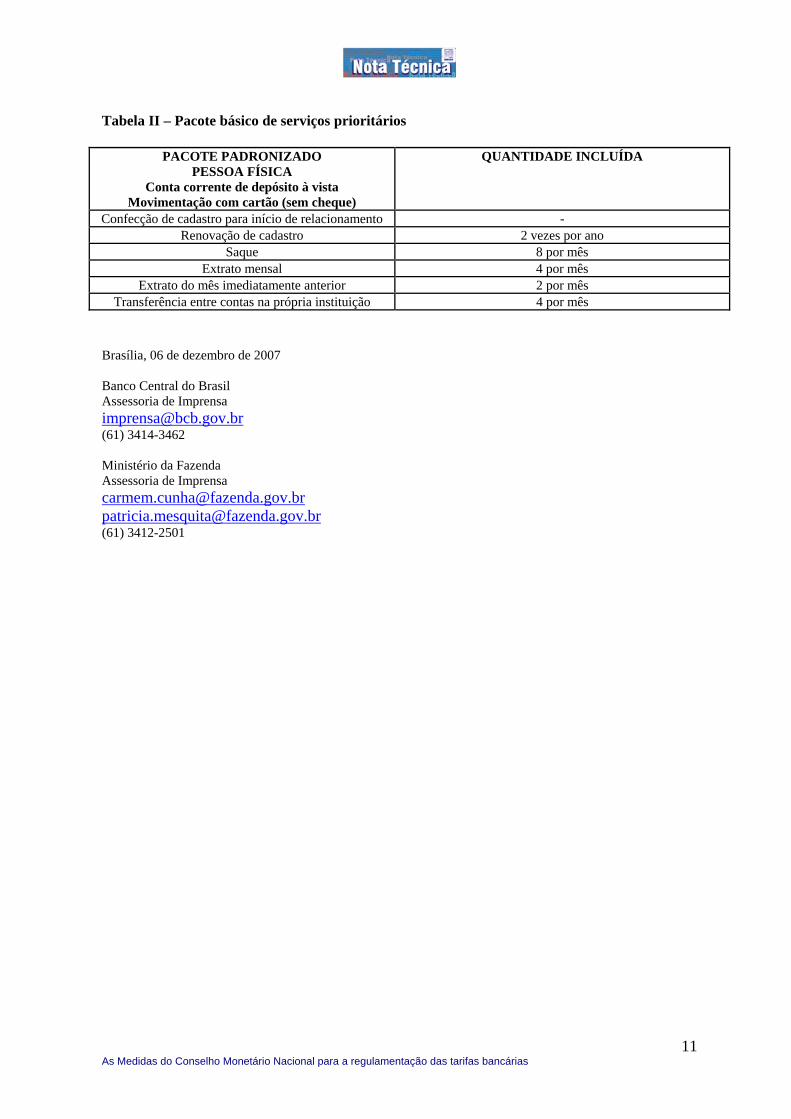

Tabela II – Pacote básico de serviços prioritários

PACOTE PADRONIZADO PESSOA FÍSICA

Conta corrente de depósito à vista Movimentação com cartão (sem cheque)

QUANTIDADE INCLUÍDA

Confecção de cadastro para início de relacionamento - Renovação de cadastro 2 vezes por ano

Saque 8 por mês Extrato mensal 4 por mês

Extrato do mês imediatamente anterior 2 por mês Transferência entre contas na própria instituição 4 por mês

Brasília, 06 de dezembro de 2007 Banco Central do Brasil Assessoria de Imprensa [email protected] (61) 3414-3462 Ministério da Fazenda Assessoria de Imprensa [email protected] [email protected] (61) 3412-2501

As Medidas do Conselho Monetário Nacional para a regulamentação das tarifas bancárias

12

Rua Ministro Godói, 310 05001-900 São Paulo, SP telefone (11) 3874-5366 / fax (11) 3874-5394 e-mail: [email protected] www.dieese.org.br DIEESE Direção Executiva João Vicente Silva Cayres – Presidente Sindicato dos. Metalúrgicos do ABC Carlos Eli Scopim – Vice-presidente STI Metalúrgicas, Mecânicas e de Material Elétrico de Osasco e Região Tadeu Morais de Sousa - Secretário STI Metalúrgicas, Mecânicas e de Materiais Elétricos de São Paulo e Mogi das Cruzes Antonio Sabóia B. Junior – Diretor SEE Bancários de São Paulo, Osasco e Região Alberto Soares da Silva – Diretor STI de Energia Elétrica de Campinas Zenaide Honório – Diretora Sindicato dos Professores do Ensino Oficial de São Paulo (Apeoesp) Pedro Celso Rosa – Diretor STI Metalúrgicas, de Máquinas, Mecânicas, de Material Elétrico de Veículos e Peças Automotivas de Curitiba Paulo de Tarso G. B. Costa – Diretor Sindicato dos Eletricitários da Bahia José Carlos de Souza – Diretor STI de Energia Elétrica de São Paulo Carlos Donizeti França de Oliveira – Diretor Femaco – FE em Serviços de Asseio e Conservação Ambiental Urbana e Áreas Verdes do Estado de São Paulo Mara Luzia Feltes – Diretora SEE Assessoramentos, Perícias, Informações, Pesquisas e Fundações Estaduais do Rio Grande do Sul Josinaldo José de Barros – Diretor STI Metalúrgicas, Mecânicas e de Materiais Elétricos de Guarulhos, Arujá, Mairiporã e Santa Isabel Eduardo Alves Pacheco – Diretor Confederação Nacional dos Trabalhadores em Transportes da CUT - CNTT/CUT

Direção técnica Clemente Ganz Lúcio – diretor técnico Ademir Figueiredo – coordenador de estudos e desenvolvimento Nelson Karam – coordenador de relações sindicais Francisco J.C. de Oliveira – coordenador de pesquisas Claudia Fragozo dos Santos – coordenadora administrativa e financeira Equipe técnica Ana Quitéria Nunes Martins Subseção SEEB/DF-Rede Bancários Nelson de Chueri Karam Geni Marques (revisão) Rede Bancários DIEESE E-mail: [email protected] Ana Carolina Tosetti Davanço Marcel Ferreira de Souza Subseção SEEB São Paulo Ana Quitéria Nunes Martins Subseção SEEB Distrito Federal Marcus Vinícius Roman Sanches Subseção CONTRAF/SP

Related Documents