Chapter Chapter 16 16 Statement of Cash Flows Statement of Cash Flows (Laporan Arus Kas) (Laporan Arus Kas)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Chapter Chapter 1616

Statement of Cash FlowsStatement of Cash Flows(Laporan Arus Kas) (Laporan Arus Kas)

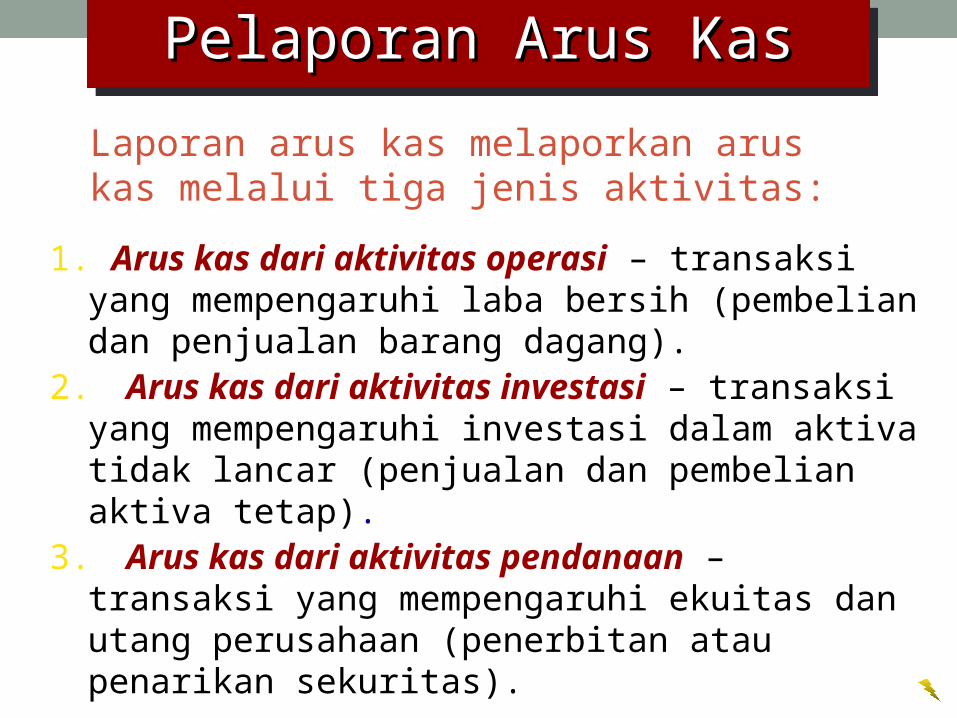

Laporan arus kas melaporkan arus kas melalui tiga jenis aktivitas:

1. Arus kas dari aktivitas operasi – transaksi yang mempengaruhi laba bersih (pembelian dan penjualan barang dagang).

2. Arus kas dari aktivitas investasi – transaksi yang mempengaruhi investasi dalam aktiva tidak lancar (penjualan dan pembelian aktiva tetap).

3. Arus kas dari aktivitas pendanaan – transaksi yang mempengaruhi ekuitas dan utang perusahaan (penerbitan atau penarikan sekuritas).

Pelaporan Arus KasPelaporan Arus KasPelaporan Arus KasPelaporan Arus Kas

(pembayaran beban)

Operasi Operasi

Kenaikan kas penurunan kas

(penerimaan dari penjualan aktiva tdk

lancar)

Investasi Investasi

(penerimaan dari penerbitan saham, ekuitas

dan utang)

Pendanaan Pendanaan

(pembayaran perolehan aktiva tidak lancar)

Investing Investing

Pelaporan arus kasPelaporan arus kasPelaporan arus kasPelaporan arus kas

(penerimaan dari pendapatan)

OperasiOperasi

(pembayaran untuk saham treasuri,dividen, penebusan

sekuritas utang)

Pendanaan Pendanaan

Tipe kas masuk Tipe kas keluar

Beberapa jenis kas masuk dari aktivitas operasi

Arus kas dari aktivitas operasiArus kas dari aktivitas operasiArus kas dari aktivitas operasiArus kas dari aktivitas operasi

Pendapatan Pendapatan bungabunga

Penjualan Penjualan produk/jasaproduk/jasa

Pendapatan Pendapatan dividendividen

Beberapa jenis kas keluar dari aktivitas operasi

Pembelian Pembelian barang dagangbarang dagang

Pembayaran Pembayaran gaji dan beban gaji dan beban

lainlain

Pembayaran Pembayaran pajakpajak

Beberapa jenis kas masuk dari aktivitas investasi

Tipe kas masuk Tipe kas keluar

Penjualan Penjualan investasi investasi jangka jangka

panjangpanjang

Penjualan Penjualan aktiva tetapaktiva tetap

Pembelian Pembelian aktiva tetapaktiva tetap

Pembelian Pembelian investasi investasi

jangka panjangjangka panjang

Beberapa jenis kas keluar dari aktivitas investasi

Arus kas dari aktivitas investasiArus kas dari aktivitas investasiArus kas dari aktivitas investasiArus kas dari aktivitas investasi

Arus kas dari aktivitas pendanaan Arus kas dari aktivitas pendanaan (financing)(financing)

Arus kas dari aktivitas pendanaan Arus kas dari aktivitas pendanaan (financing)(financing)

Beberapa jenis kas masuk dari aktivitas pendanaan

Penerbitan Penerbitan saham saham

preferen dan preferen dan saham biasasaham biasa

Penerbitan Penerbitan sekuritas utangsekuritas utang

Pembayaran Pembayaran dividen dividen

Beberapa jenis kas keluar dari aktivitas pendanaan

Perolehan Perolehan saham treasury saham treasury

Tipe kas masuk Tipe kas keluar

Aktivitas Investasi dan Aktivitas Investasi dan Pendanaan NonkasPendanaan Nonkas

Aktivitas Investasi dan Aktivitas Investasi dan Pendanaan NonkasPendanaan Nonkas

Menerbitkan obligasi untuk memperoleh tanah

Menerbitkan saham biasa untuk merubah saham preferren

Menerbitkan obligasi untuk memperoleh peralatan

Arus kas per saham tidak dilaporkan dalam laporan keuangan karena

pengguna akan menginterpretasikan salah yaitu arus kas per saham sebagai

jumlah yang tersedia untuk dividen.

Arus kas per saham tidak dilaporkan dalam laporan keuangan karena

pengguna akan menginterpretasikan salah yaitu arus kas per saham sebagai

jumlah yang tersedia untuk dividen.

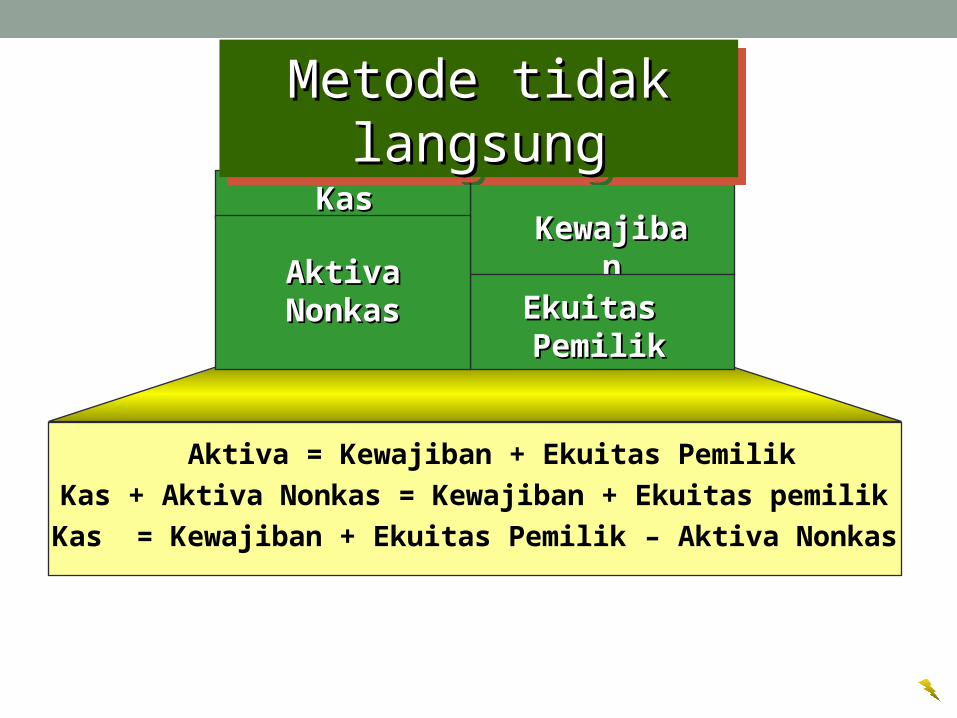

Neraca

Aktiva = Kewajiban + Ekuitas Pemilik

Kas + Aktiva Nonkas = Kewajiban + Ekuitas pemilik

Kas = Kewajiban + Ekuitas Pemilik – Aktiva Nonkas

KasKasKewajibanKewajiban

Ekuitas Ekuitas PemilikPemilik

Aktiva Aktiva NonkasNonkas

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

KasKewajibanKewajiban

Ekuitas Ekuitas PemilikPemilik

Neraca

AktivaAktivaNonkasNonkas

AktivaAktiva = Kewajiban + Ekuitas Pemilik

Kas + Aktiva Nonkas = Kewajiban + Ekuitas Pemilik

Kas = Kewajiban + Ekuitas Pemilik – Aktiva nonkas

22 3311

Arus kas ditentukan oleh analisis kewajiban, ekuitas Arus kas ditentukan oleh analisis kewajiban, ekuitas pemegang saham, dan aktiva non kas.pemegang saham, dan aktiva non kas.

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

Dimulai dengan laba bersih (dalam laporan laba rugi atau dapat dilihat dari

laba ditahan dari laporan ekuitas pemilik).

Dimulai dengan laba bersih (dalam laporan laba rugi atau dapat dilihat dari

laba ditahan dari laporan ekuitas pemilik).

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

Laba bersihLaba bersih $108,000$108,000

Penyusutan $ 7,000Penurunan persediaan 8,000Kenaikan beban akrual 2,200 17,200

$125,200

Kenaikan piutang usaha $ 9,000Penurunan utang usaha 3,200Penurunan utang pajak penghasilan 500Keuntungan penjualan tanah 12,000 24,700

Arus kas bersih dari aktivitas operasi $100,500

Arus kas dari aktivitas operasi:

Aktivitas Operasi – Metode tidak langsungAktivitas Operasi – Metode tidak langsung

Dikurangi:

Ditambah:

Cari laba bersih (Net income)

Cari laba bersih (Net income)

Akun Laba ditahan (Retained Earnings) NO.Akun 32

Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 202,300Dec. 31 Laba bersih 108,000 310,300

31 Dividen tunai 28,000 282,300

Untuk laporanUntuk laporanUntuk laporanUntuk laporan

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

2006

Menentukan beban penyusutan untuk setahun. Jika tidak terdapat dalam laporan laba rugi, biasanya

ditemukan dari analisis akun akumulasi penyusutan.

Menentukan beban penyusutan untuk setahun. Jika tidak terdapat dalam laporan laba rugi, biasanya

ditemukan dari analisis akun akumulasi penyusutan.

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

Menentukan beban penyusutan.Menentukan beban penyusutan.

Akun Akumulasi penyusutan-Gedung NO.Akun 17

Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 58,300Dec. 31 Penyusutan satu tahun 7,000 65,300

Untuk laporanUntuk laporanUntuk laporanUntuk laporan

2006

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

Arus kas dari aktivitas operasi :

Aktivitas Operasi –Metode tidak langsungAktivitas Operasi –Metode tidak langsung

Laba bersih $108,000Ditambah

PenyusutanPenyusutan $ 7,000$ 7,000Penurunan persediaan 8,000Kenaikan beban akrual 2,200 17,200

$125,200Kenaikan piutang usaha $ 9,000Penurunan utang usaha 3,200Penurunan utang pajak 500Keuntungan penjualan tanah 12,000 24,700

Arus kas bersih dari aktivitas operasi $100,500

Sebab beban penyusutan mengurangi laba

bersih tetapi tidak memerlukan arus kas keluar.

Seleksi aktiva lancar dan kewajiban lancar yang berpengaruh terhadap arus

kas dan tentukan penambahan atau pengurangan.

Seleksi aktiva lancar dan kewajiban lancar yang berpengaruh terhadap arus

kas dan tentukan penambahan atau pengurangan.

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

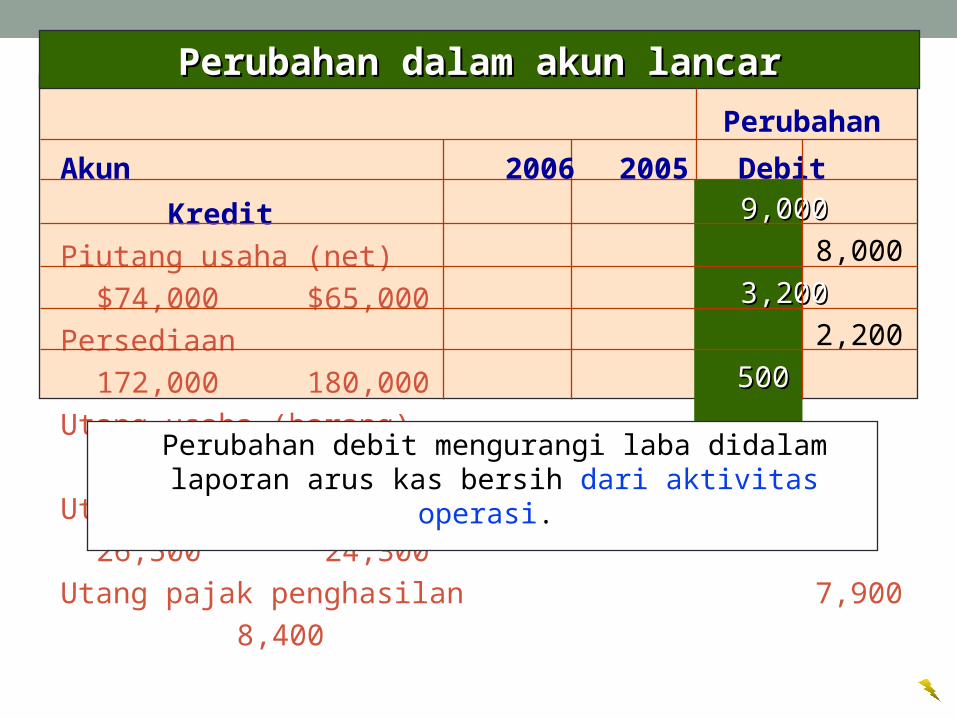

Perubahan dalam akun lancarPerubahan dalam akun lancar

Perubahan

Akun 2006 2005 Debit

kredit

Piutang usaha (net) $74,000 $65,000

Persediaan 172,000 180,000

Utang usaha (barang) 43,500 46,700

Utang beban akrual 26,500 24,300

Utang Pajak Penghasilan 7,900 8,400

9,000

8,000

3,200

2,200

500

Perubahan dalam akun lancarPerubahan dalam akun lancar

Perubahan

Akun 2006 2005 Debit

Kredit

Piutang usaha (net) $74,000 $65,000

Persediaan 172,000 180,000

Utang usaha (barang) 43,500 46,700

Utang beban akrual 26,500 24,300

Utang pajak penghasilan 7,900 8,400Perubahan debit mengurangi laba didalam

laporan arus kas bersih dari aktivitas operasi.

9,0009,000

8,000

3,2003,200

2,200

500500

Perubahan dalam akun lancarPerubahan dalam akun lancar

Perubahan

Accounts 2006 2005 Debit Kredit

Piutang usaha (net) $74,000 $65,000

Persediaan 172,000 180,000

Utang usaha (barang) 43,500 46,700

Utang beban akrual 26,500 24,300

Utang pajak penghasilan 7,900 8,400

9,000

8,0008,000

3,200

2,2002,200

500

Perubahan kredit menambah laba bersih pada laporan arus kas dari aktivitas operasi.

Arus kas dari aktivitas operasi :

Aktivitas Operasi—Aktivitas Operasi—Metode tidak langsungMetode tidak langsung

Laba bersih $108,000Ditambah

Penyusutan $ 7,000Penurunan persediaan 8,0008,000Kenaikan beban akrualKenaikan beban akrual 2,200 2,200 17,200

Dikurangi $125,200Kenaikan piutang usaha $ 9,000$ 9,000Penurunan utang usahaPenurunan utang usaha 3,2003,200Penurunan utang pajak phasilanPenurunan utang pajak phasilan 500500Keuntungan penjualan tanah 12,000 24,700

Arus kas bersih dari aktivitas operasi $100,500

Analisa laporan laba rugi untuk menentukan jika terdapat beberapa

keuntungan atau kerugian karena penjualan investasi, peralatan,dll.

Analisa laporan laba rugi untuk menentukan jika terdapat beberapa

keuntungan atau kerugian karena penjualan investasi, peralatan,dll.

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

Sincerely Inc.Laporan Laba Rugi

Untuk thn yang berakhir 31 Desember, 2012

Penjualan $1,180,000HPPenjualan 790,000 Laba kotor $ 390,000Beban operasi:

Beban penyusutan $ 7,000 Beban operasi lainnya 196,000

Total Beban operasi 203,000Laba operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Keuntungan penjualan tanah $12,000Keuntungan penjualan tanah $12,000

Arus kas dari aktivitas operasi:

Aktivitas OperasiAktivitas Operasi——Metode tidak langsungMetode tidak langsung

Laba bersih $108,000Ditambah

Penyusutan $ 7,000Penurunan persediaan 8,000Kenaikan beban akrual 2,200 17,200

Dikurangi $125,200Peningkatan piutang usaha $ 9,000Penurunan utang usaha 3,200Penurunan utang pajak penghasilan 500Keuntungan penjualan tanah 12,000 24,700

Arus kas bersih dari aktivitas operasi $100,500

Keuntungan ini termasuk ke dalam laba bersih,

tetapi tidak merepresentasikan arus kas dari operasi.

Jika ada kerugian dari penjualan ini, maka akan menambah laba

bersih.

Jika ada kerugian dari penjualan ini, maka akan menambah laba

bersih.

Metode tidak langsungMetode tidak langsungMetode tidak langsungMetode tidak langsung

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Akun Utang Dividen NO.Akun 23

Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 10,00010 Kas yg dibayar 10,000 -- --

June 20 Dividen yg diumumkan 14,000 14,000July 10 Kas yg dibayar 14,000 -- -- Dec. 20 Dividen yg diumumkan 14,000 14,000

Total kas dibayarTotal kas dibayar $24,000$24,000Total kas dibayarTotal kas dibayar $24,000$24,000

DividenDividen

2006

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Karena pembayaran dividen mempunyai efek terhadap ekuitas, jadi angka $24,000 berakibat mengurangi

arus kas dari transaksi aktivitas pendanaan.

Karena pembayaran dividen mempunyai efek terhadap ekuitas, jadi angka $24,000 berakibat mengurangi

arus kas dari transaksi aktivitas pendanaan.

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 16,000Nov. 1 diterbitkan 4,000 lembar tunai 8,000 24,000

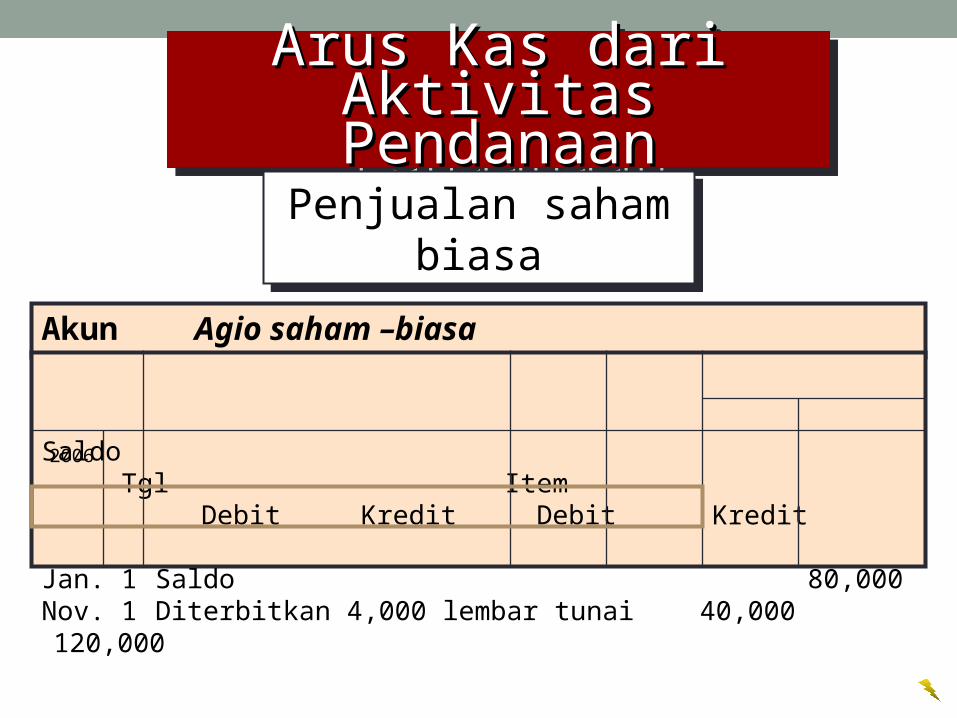

Penjualan saham biasaPenjualan saham biasa

2006

Akun Saham biasa NO.AKUN 33

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Akun Agio saham –biasa NO.AKUN 34

Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 80,000Nov. 1 Diterbitkan 4,000 lembar tunai 40,000 120,000

Penjualan saham biasaPenjualan saham biasa

2006

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

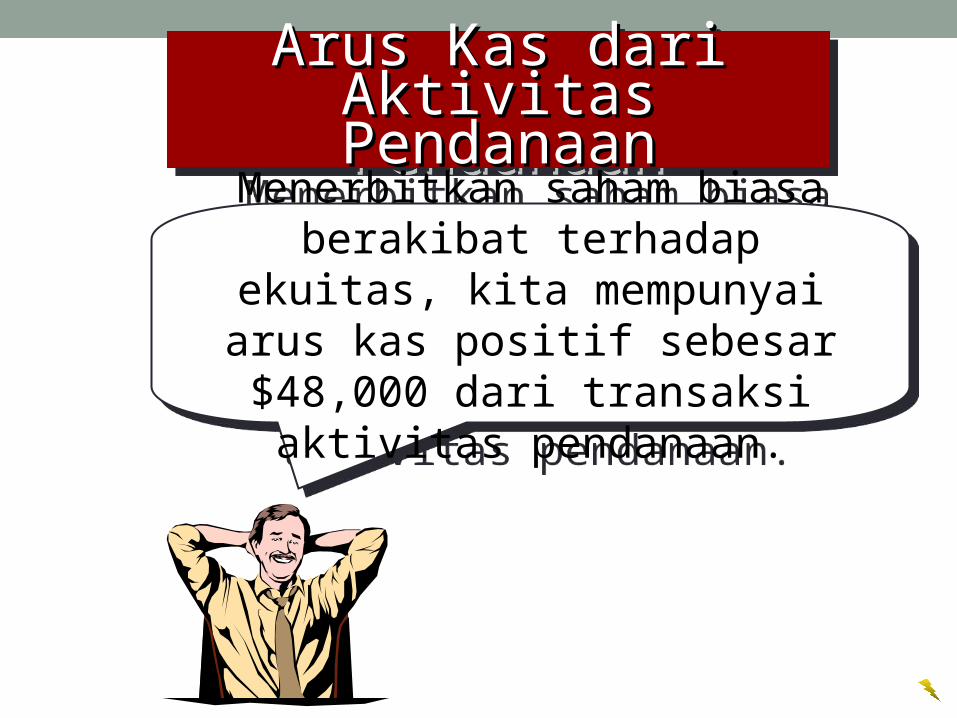

Menerbitkan saham biasa berakibat terhadap ekuitas, kita mempunyai arus

kas positif sebesar $48,000 dari transaksi aktivitas pendanaan.

Menerbitkan saham biasa berakibat terhadap ekuitas, kita mempunyai arus

kas positif sebesar $48,000 dari transaksi aktivitas pendanaan.

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Akun Bonds Payable (utang obligasi) NO.AKUN 25

Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 150,000June 30 Penarikan dengan pembayaran

kas pada jumlah nominal 50,000 100,000

Utang obligasiUtang obligasi

2006

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas PendanaanPendanaan

Transaksi ini berakibat arus kas negatif dari aktivitas

pendanaan.

Transaksi ini berakibat arus kas negatif dari aktivitas

pendanaan.

Akun Gedung NO. AKUN 18 Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 200,000Des. 27 Pembelian tunai 60,000 260,000

2006

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Pembelian bangunanPembelian bangunan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Pembelian bangunan termasuk aktiva tidak lancar, sehingga ini berakibat arus kas negatif dari

aktivitas investasi.

Pembelian bangunan termasuk aktiva tidak lancar, sehingga ini berakibat arus kas negatif dari

aktivitas investasi.

Pembelian BangunanPembelian Bangunan

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Akun Tanah NO. AKUN 16 Saldo Tgl Item Debit Kredit Debit Kredit

Jan. 1 Saldo 125,000June 8 Penjualan untuk nilai tanah $72,000 60,000 65,000Oct. 12 Pembelian tunai $15,000 15,000 80,000

Transaksi tanahTransaksi tanah

2006

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Transaksi yang pertama, penjualan tanah, berakibat arus kas positif dari aktivitas investasi karena tanah adalah aktiva non kas.

Transaksi yang pertama, penjualan tanah, berakibat arus kas positif dari aktivitas investasi karena tanah adalah aktiva non kas.

Transaksi TanahTransaksi Tanah

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Arus Kas dari Aktivitas Arus Kas dari Aktivitas InvestasiInvestasi

Keuntungan sebesar $12,000 dilaporkan pada slide sebelumnya dari aktivitas operasi.

Pembelian tanah juga sebuah aktivitas investasi.

Keuntungan sebesar $12,000 dilaporkan pada slide sebelumnya dari aktivitas operasi.

Pembelian tanah juga sebuah aktivitas investasi.

Click here to return to Slide 29. To return to this slide, type “43” and press the “Enter” key.

Transaksi TanahTransaksi Tanah

Aktivitas Operasi-Metode Tidak Langsung

Laba bersih per laporan laba rugi xxDitambah :Penyusutan xxPenurunan Aktiva Lancar xxKenaikan Kewajiban lancar xxKerugian pelepasan AT xxPenambahan xx + xxDikurangi :Kenaikan AL xxPenurunan kewajiban lancar xxKeuntungan atas pelepasan aktiva xxPengurangan xx -Arus kas bersih dari aktivitas operasi xx

Sincerely Inc.Laporan Laba RugiUntuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 Harga pokok penjualan (COGS) 790,000 Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 Beban operasi lain 196,000

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah$12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Laporan laba rugi berdasarkan akrual basis.Metode langsung melaporkan arus kas yang intinya merubah laporan berdasarkan cash basis (penerimaan kas operasi dan pembayaran kas operasi).

Laporan laba rugi berdasarkan akrual basis.Metode langsung melaporkan arus kas yang intinya merubah laporan berdasarkan cash basis (penerimaan kas operasi dan pembayaran kas operasi).

Dasar Kas

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 Harga pokok penjualan (COGS) 790,000 Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 Beban operasi lain 196,000

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Debit KreditPerubahan

Kas diterima dari konsumen

Note: perubahan di akun neraca ditunjukkan oleh perbandingan saldo awal dan akhir. Piutang bertambah sebesar $9,000 selama periode.

Note: perubahan di akun neraca ditunjukkan oleh perbandingan saldo awal dan akhir. Piutang bertambah sebesar $9,000 selama periode.

Penjualan 1,180,000

Piutang 9,000

Dasar Kas

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 Harga pokok penjualan (COGS) 790,000 Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 Beban operasi lain 196,000

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Kas diterimaDari konsumen

Penambahan piutang merepresentasikan penurunan

di arus kas masuk.

Penambahan piutang merepresentasikan penurunan

di arus kas masuk.

$1,171,000

Kas 1,171,000

Penjualan 1,180,000

Piutang 9,000

ChangesDebit Credit

Dasar Kas

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan (COGS) 790,000 Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 Beban operasi lain 196,000

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Debit KreditHPP 790,000Persediaan 8,000Utang usaha 3,200Kas

PerubahanPembayaran kas

Untuk barang

Dasar Kas

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan (COGS) 790,000 Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 Beban operasi lain 196,000

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Debit KreditHPP 790,000Persediaan 8,000Utang usaha 3,200Kas 785,200

PerubahanPembayaran kas Untuk barang

(785,200)

Penurunan dalam persediaan (perubahan kredit) dan penurunan pada utang usaha (perubahan debit)

mempunyai efek yg berlawanan.

Penurunan dalam persediaan (perubahan kredit) dan penurunan pada utang usaha (perubahan debit)

mempunyai efek yg berlawanan.

Dasar Kas

minusplus

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan (COGS) 790,000 (785,200) Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 Beban operasi lain 196,000

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

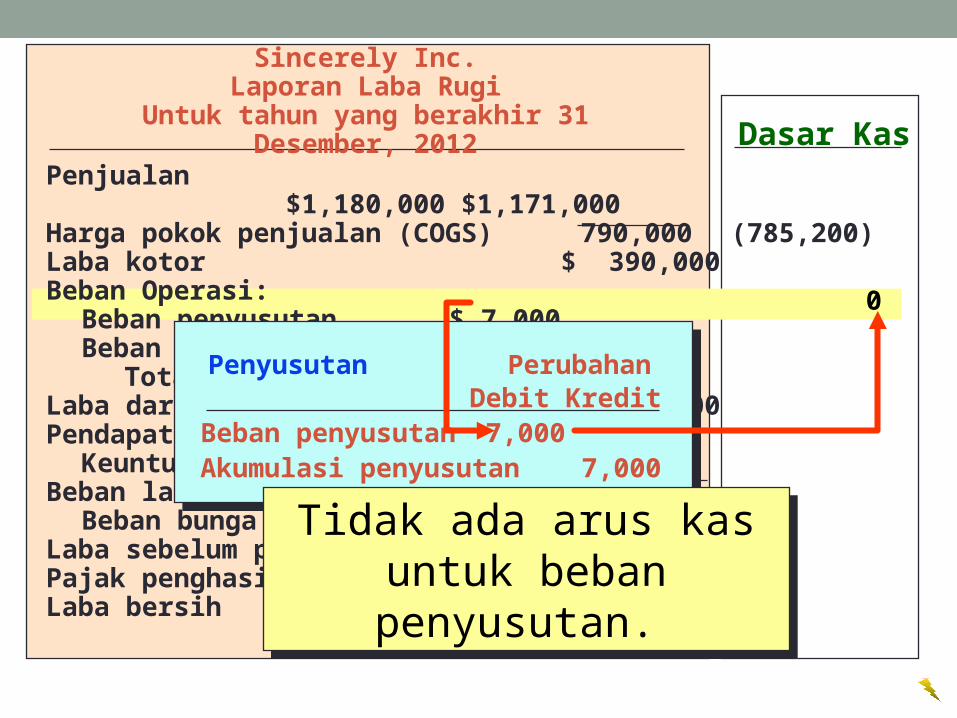

Debit KreditBeban penyusutan 7,000Akumulasi penyusutan 7,000

PerubahanPenyusutan

Tidak ada arus kas untuk beban penyusutan.

Tidak ada arus kas untuk beban penyusutan.

0

Dasar Kas

Sincerely Inc.Laporan Keuangan

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan 790,000 (785,200) Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 0 Beban operasi lain 196,000

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

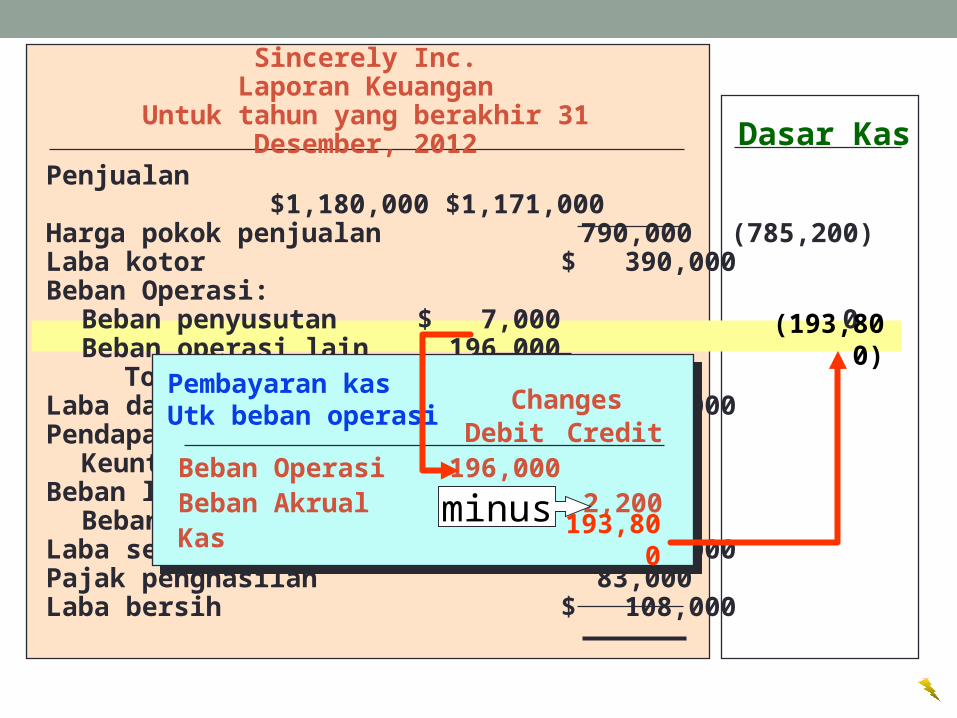

ChangesDebit CreditBeban Operasi 196,000Beban Akrual 2,200Kas

ChangesPembayaran kas Utk beban operasi

193,800

(193,800)

Dasar Kas

minus

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan 790,000 (785,200) Laba kotor $ 390,000Beban Operasi:

Beban penyusutan $ 7,000 0 Beban operasi lain 196,000 (193,800)

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000Beban lain-lain:

Beban bunga 8,000 4,000 Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Sincerely Inc.Laporan Keuangan

Untuk tahun yang berakhir 31 Desember, 2012

Debit CreditKas 72,000Investasi 60,000Keuntungan penjualan investasi 12,000

ChangesKeuntungan penjualan investasi

0

Kas masuk sebesar $72,000 akan diperlihatkan pada bagian

investasi pada laporan arus kas dan keuntungan diabaikan.

Kas masuk sebesar $72,000 akan diperlihatkan pada bagian

investasi pada laporan arus kas dan keuntungan diabaikan.

Dasar Kas

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan 790,000 (785,200) Laba kotor $ 390,000Beban Operasi :

Beban penyusutan $ 7,000 0 Beban operasi lain 196,000 (193,800)

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 0 Beban lain-lain:

Beban bunga 8,000 4,000Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 Laba bersih $ 108,000

Debit KreditBeban bungaKas

PerubahanKas dibayar untukBeban bunga

8,000

(8,000)

Tidak ada utang bunga pada akhir tahun

Tidak ada utang bunga pada akhir tahun

Dasar Kas

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan 790,000 (785,200) Laba kotor $ 390,000Beban Operasi :

Beban penyusutan $ 7,000 0 Beban operasi lain 196,000 (193,800)

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 Beban lain-lain:

Beban bunga 8,000 4,000 (8,000) Laba sebelum pajak $ 191,000Pajak penghasilan 83,000Laba bersih $ 108,000

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Debit KreditBeban pajak penghasilanUtang pajak penghasilan 500Kas

PerubahanKas dibayar untukPajak penghasilan

83,000

(83,500)

(83,500)

Dasar Kas

plus

Sincerely Inc.Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember, 2012

Penjualan $1,180,000 $1,171,000 Harga pokok penjualan 790,000 (785,200) Laba kotor $ 390,000Beban Operasi :

Beban penyusutan $ 7,000 0 Beban operasi lain 196,000 (193,800)

Total beban operasi 203,000Laba dari operasi $ 187,000Pendapatan lain-lain:

Keuntungan penjualan tanah $12,000 0 Beban lain-lain:

Beban bunga 8,000 4,000 (8,000) Laba sebelum pajak $ 191,000Pajak penghasilan 83,000 (83,500) Laba bersih $ 108,000 $ 100,500

Dua point perbedaan laba pada aktivitas

operasi

Dua point perbedaan laba pada aktivitas

operasi

Dasar Dasar KasKas

Dasar Dasar KasKas

Dasar Dasar AkrualAkrualDasar Dasar AkrualAkrual

Dasar Kas

Arus kas dari aktivitas operasi:

Aktivitas OperasiAktivitas Operasi——Metode LangsungMetode Langsung

Arus kas masuk:

Kas diterima dari konsumen $1,171,000

Arus kas keluar:

Pembayaran kas untuk pembelian barang$785,200

Pembayaran kas untuk beban operasi 193,800

Pembayaran kas untuk bunga 8,000

Pembayaran kas untuk pajak penghasilan 83,500 1,070,500

Arus kas bersih dari aktivitas operasi $ 100,500

Related Documents