NAMA : KADEK ATIK SWANDEWI KELAS : EKSEKUTIF AKUNTANSI D/ III NIM/NO : 13810331190296 / 33 Perencanaan Keuangan Keluarga untuk Jangka Panjang Perencaaan keuangan, termasuk mengembangkan dan menjaga kekayaan, penting untuk memaksimalkan potensi uang dan mencapai tujuan Anda. Pentingnya perencanaan finansial 1. Memberikan rasa optimis mengenai masa depan Anda, terutama pada saat pensiun. 2. Mendorong Anda untuk menabung dan berinvestasi untuk sesuatu yang penting di masa yang akan datang. 3. Meyakinkan bahwa keluarga Anda terlindungi dimanapun Anda berada. 4. Memberikan rasa aman terhadap keuangan keluarga Anda jika Anda jatuh sakit atau tidak dapat bekerja lagi. Untuk membantu Anda memulai merencanakan keuangan Anda, di bawah ini ada beberapa tahap yang dapat Anda lakukan. Tahap perencanaaan finansial: Apakah Anda memiliki keinginan untuk menggunakan jasa financial planner, Bright Friends? Jika iya, maka artinya Anda telah membuat langkah pertama menuju masa depan yang lebih cerah!

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

NAMA: KADEK ATIK SWANDEWIKELAS : EKSEKUTIF AKUNTANSI D/ IIINIM/NO : 13810331190296 / 33

Perencanaan Keuangan Keluarga untuk Jangka Panjang

Perencaaan keuangan, termasuk mengembangkan dan menjaga kekayaan, penting untuk memaksimalkan potensi uang dan mencapai tujuan Anda.

Pentingnya perencanaan finansial

1. Memberikan rasa optimis mengenai masa depan Anda, terutama pada saat pensiun.

2. Mendorong Anda untuk menabung dan berinvestasi untuk sesuatuyang penting di masa yang akan datang.

3. Meyakinkan bahwa keluarga Anda terlindungi dimanapun Anda berada.

4. Memberikan rasa aman terhadap keuangan keluarga Anda jika Anda jatuh sakit atau tidak dapat bekerja lagi.

Untuk membantu Anda memulai merencanakan keuangan Anda, di bawah ini ada beberapa tahap yang dapat Anda lakukan. Tahap perencanaaan finansial:Apakah Anda memiliki keinginan untuk menggunakan jasa financial planner, Bright Friends? Jika iya, maka artinya Anda telah membuat langkah pertama menuju masa depan yang lebih cerah!

Financial planner bukanlah seseorang yang menjaga pengeluaran dan pemasukan Anda layaknya seorang bendahara. Financial planner adalah seseorang yang mengajak Anda duduk, berdiskusi, lalu merancang pernecanaan keuangan anda untuk msa depan yang lebih cerah dengan cara melakukan tips dasarfinancial planning sebagai berikut:

1. Tentukan Target AndaSebelum menentukan langkah yang akan Anda ambil, tentu saja Anda harus menentukan tujuan Anda. Prioritaskan tujuan Anda berdasarkan tingkat urgensi-nya, yaitu kebutuhan, keinginan, serta mimpi Anda. Cara ini membantu Anda membentuk rencana keuangan jangka pendek maupun jangka panjang. Pikirkan apa yang ingin Anda raih, untuk jangka panjang dan jangka pendek. Berikut ini beberapa contoh tujuan yang mungkin ingin Anda capai:

Melunasi angsuran rumah sesegera mungkin (jika ada) Membeli properti di dalam ataupun luar negeri

Menikah dan memiliki keluarga Memberikan pendidikan terbaik untuk anak Pensiun dini dengan pemasukan yang cukup untuk hidup yang lebih baik

Tulislah tujuan yang ingin Anda capai agar memudahkan Anda untuk memilih prioritas dan meningkatkan kesempatan untuk meraihnya.

2. Membuat Anggaran Belanja

Buat anggaran belanja bulanan yang mengatur alokasi uang Anda setiap bulan. Anda juga bisa mencatat pengeluaran secara rutin untuk melihat seperti apa cara Anda menghabiskan uang. Biasanya 60% dari uang Anda dialokasikan untuk kebutuhan sehari-hari. Untuk uang yang tersisa, alokasikan dengan baik antara tabungan serta investasi, dan untuk membayar hutang Anda. Yang perlu Anda ingat, membayar hutang lebih penting daripada menabung, karena biasanya bunga hutang lebih besar daripada bunga tabungan.

3. Menabung Secara OtomatisSetelah memiliki anggaran belanja setiap bulan, Anda memilikiperkiraan jumlah uang yang bisa ditabung. Segera simpan uang tersebut ke dalam rekening terpisah. Anda bisa meminta bank untuk melakukan transfer otomatis setiap bulannya. Hal ini akan sangat membantu Anda untuk menabung dengan rutin setiap bulan.

4. Disiplin Mengikuti Anggaran Yang Telah DitetapkanDisiplin akan membantu Anda menjalani rencana keuangan yang telah Anda buat, sehingga target yang Anda tetapkan juga akantercapai. Tapi tentu saja, rencana keuangan yang Anda buat harus realistis, sesuai dengan kebutuhan dan kemampuan Anda.

5. Analisa Rencana Keuangan Anda dan Sesuaikan Dengan Keadaan AndaPrioritas, target, serta keadaan keuangan keluarga Anda berubah-ubah sejalan dengan waktu. Jadi, jangan ragu untuk bersikap fleksibel dan menyesuaikan rencana keuangan Anda dengan berbagai perubahan yang mungkin terjadi. Ada baiknya

Anda menganalisa kehidupan Anda saat ini untuk mendapatkan gambaran tentang kondisi Anda sebelum bertemu dengan penasihat finansial. Yang harus diperhatikan adalah:

Anggaran rumah tangga: Dengan menghitung berapa banyak yang Anda habiskan perbulan, Anda dapat memprediksi berapa sisa untuk di tabung dan di investasikan.

Tabungan, investasi dan proteksi: Mana yang sudah Anda miliki?

Komitmen finansial: Apakah Anda sudah membayar semua kewajiban Anda?

Komitmen keluarga: Apakah Anda sudah menikah? Sudah memilikianak? Apakah Anda sudah punya cucu?

Investasi akan datang: Apakah Anda membutuhkan rencana signifikan untuk masa depan, seperti pernikahan atau pembelian rumah?

Keuangan tidak terduga: Apakah Anda memiliki sumber untuk keuangan tidak terduga yang bisa digunakan setiap saat, misalnya biaya reparasi barang elektronik?

Proteksi finansial luar negeri: Bila Anda memiliki perlindungan, apakah akan tetap melindungi Anda ketika berada di luar negeri? Apakah Anda dan keluarga dapat bertahan dengan sumber keuangan Anda walaupun Anda tidak memiliki pekerjaan, sakit atau pun meninggal?

Kenaikan finansial: Apakah Anda mengharapkan adanya pertambahan finansial atau bonus dari tempat Anda bekerja? Apakah Anda akan membiarkan anak Anda pergi jauh dari rumah dan meninggalkan Anda dengan kondisi keuangan pas-pasan?

Relokasi: Apakah Anda berencana untuk pindah dari lokasi Anda tinggal sekarang? Apakah Anda memiliki bayangan di manaAnda akan pensiun nantinya?

Hukum: Apakah aset yang Anda miliki merupakan aset yuridiksi? Apakah ada hukum tertentu yang mempengaruhi perencanaan finansial Anda?

6.Satukan Semua Rencana

Cukup setengah jam untuk mengatur semua dasar perencanaan keuangan Anda dan mendapatkan gambaran tentang bagaimana Anda dapat membangun kekayaan dan mencapai tujuan. Ada begitu banyak cara untuk menabung dan berinvestasi, contohnya deposito, obligasi, properti, saham, dan dana investasi. Sebagai langkah awal, mintalah saran kepada keluarga, teman dan lingkungan Anda yang sudah familiar dengan prosesnya untuk mengetahui pilihan mana sajakah yang sekiranya akan sesuai untuk Anda atau isi kuesioner profil risiko kami.

Bila Anda berpikir untuk membangun investasi portofolio, memiliki penasihat finansial sangat dianjurkan. Mereka dapat merekomendasikan tabungan, investasi dan strategi proteksi yang bisa menanggulangi kebiasaan Anda membelanjakan uang dansesuai dengan rencana Anda untuk masa depan dan jangka panjang. Ketika memeriksa keuangan Anda, yang harus diperhatikan adalah:

Seberapa Dengan nilai deposit yang rendah dan inflasi yangtinggi, adakah kemungkinan jatuhnya nilai mata uang sebelum Anda pensiun?

Bagaimana efeknya terhadap asuransi jiwa Anda (jika ada)? Apakah Anda akan pindah ke negara lain?

Bila Anda berpikir untuk pensiun di luar negeri, apakah Anda sudah memperhitungkan biaya hidup dibandingkan dengantempat tinggal Anda sebelumnya?

besar risiko finasial yang harus Anda persiapkan?

Pertimbangkan kembali baik dan buruknya poin-poin diatas, dan bersikaplah realistis akan jumlah yang bisa Anda tabung

setiap bulannya. Uang ini akan disimpan untuk investasi jangka panjang, jadi Anda harus merasa nyaman dengan jumlah tersebut.

Setelah menilai kondisi keuangan, tujuan, dan membuat rencanakeuangan, Anda mungkin butuh untuk berdiskusi dengan pakar keuangan untuk membahas mengenai strategi terbaik untuk hal ini. Namun, apabila Anda cukup percaya diri dengan kemampuan Anda, Anda dapat mulai menjalankannya sendiri.

7. Mengubah Rencana Menjadi KenyataanAnda tidak mungkin hanya menggunakan satu strategi keuangan

yang sama seumur hidup. Setiap fase kehidupan, seperti pindahke negara lain, mulai berkeluarga, atau membeli property, akan mengharuskan Anda untuk memeriksa kondisi finansial dan memastikan bahwa Anda tetap berada pada jalur yang tepat. Bila tidak sesuai, Anda perlu mengaji ulang perencanaan finansial Anda dan menyesuaikannya dengan keadaan dan gaya hidup Anda yang baru.

Ada baiknya juga Anda memeriksa rencana keuangan Anda secara berkala untuk memastikan bahwa Anda masih akan mencapai tujuan dengan tabungan serta investasi Anda.

Tips di atas bisa jadi dasar rencana keuangan Anda. Ibaratnya seperti langkah pertama bagi Anda yang ingin mulai membenahi keuangan keluarga misalnya seperti Membuat rencana pengeluaran ialah hal yang wajib Anda lakukan , menghemat Pengeluaran rutin yang masuk dalam prioritas utama seperti kebutuhan sekunder dan tersier, dan mempersiapkan dana cadangan yang sewaktu-waktu dalam keadaaan darurat bisa Anda ambil contohnya menabung demi mencapai target keluarga Anda maupun target Anda sendiri. Dengan perencanaan yang tepat dan realistis, target Anda baik itu kebutuhan, keinginan, ataupun mimpi Anda akan lebih mudah tercapai.

Secara singkat, financial planner bisa dikatakan sebagai seorangteman diskusi yang membuka pandangan serta pikiran Anda untuk

lebih matang merancang perencanaan keuangan jangka panjang demi masa depan yang cerah. Dengan rutin berdiskusi dan mengevaluasi rencana masa depan, Anda pun jadi makin memiliki langkah-langkah yang tepat dan terkini untuk bisa menuju masa depan yang cerah.

“Anda harus rajin mengevaluasi financial plan secara rutin. Apalagi hidup Anda terus berubah seiring dengan perkembangan waktu. Terutama ketika Anda memutuskan untuk menikah, punya anak, hinggamemiliki pekerjaan baru,” ujar Sandra Schmidt, Sun Life advisor Vancouver. Agar tidak bingung untuk memulai perencanaan keuangan jangka panjang, simak 5 hal di bawah ini yang harus Anda perhatikan:

1. Membeli rumah

Mengatur pendapatan untuk menabung agar bisa membeli rumah idaman harus dilakukan dengan perencanaan yang matang. Apalagi, Anda juga harus menyiapkan pengeluaran-pengeluaran yang tak terduga. Mulai dari membeli furniture hingga merenovasi beberapa bagian rumah. Dalam hal ini, financial planner akan membantu Anda untuk membuat perencanaan yang realistis sehingga memiliki sebuahrumah idaman tidak lagi menjadi hal yang sulit.

2. Menikah

Ketika berencana menikah atau sudah menikah, maka perencanaan keuangan Anda juga akan berubah. Akan ada double pendapatan dan juga double pengeluaran. Di saat sepertiinilah, peran seorang financial planner dibutuhkan,dimana Ia akan membantu Anda dan pasangan menyusun rencana demi rencana menuju masa depan yang cerah.

3. Membangun rumah tangga

Sama dengan dua poin sebelumnya, ketika sudah berkeluarga, maka akan terjadi perubahan rencana khususnya dalam hal keuangan.Apalagi, jika Anda akan atau sudah memiliki anak. Budget pengeluaran bulanan pastinya akan bertambah. Mulai dari pengeluaran pembelian kebutuhan pokok, sekunder, hingga

biaya pendidikan. Karena itulah, Anda butuh investasi agar cash flow bisa berjalan dengan baik.

Di sinilah peran financial planner dibutuhkan. Sebagai seorang teman,ia akan mempelajari kondisi financial Anda lalu merekomendasikan bentuk investasi seperti apa yang cocok bagi Anda beserta keluarga sehingga ia bisa membantu memberi saran untuk menuju masa depan yang cerah.

4. Dana Darurat

Terkadang, dari beragam rencana yang sudah disusun, ujian seringkali datang menghampiri. Mulai dari terkena penyakit, hingga dirumahkan oleh perusahaan.

Coba bayangkan jika ujian tersebut datang di saat kita tidak siapsecara financial? Karena itulah, keberadaan financial planner akan sangat membantu Anda untuk mengantisipasi hal tersebut dengan merencanakan alokasi dana darurat dari jauh-jauh hari. Perencanaan tersebut biasanya berupa rekomendasi asuransi kesehatan, asuransi jiwa, asuransi pendidikan, serta beberapa jenis invenstasi lainnya. Ada beberapa dasar yang bisa membantu Anda memilih asuransi yang tepat:

1. Sesuaikan Dengan Kebutuhan AndaKalau Anda belum menikah dan tidak memiliki anak atau anggota keluarga yang kebutuhan keuangannya menjadi tanggung jawab Anda, Anda lebih membutuhkan asuransi kesehatan dibandingkan asuransi jiwa. Selain itu, kalau Anda juga perlu mempertimbangkan apakah Anda akan membeli asuransi plus investasi atau asuransi murni

yang tidak memiliki nilai tunai tapi dengan manfaat yang lebih besar.

2. Sesuaikan Dengan Anggaran AndaAsuransi pun harus termasuk dalam anggaran pengeluaran bulanan Anda. Jangan sampai kewajiban Anda membayar premi menjadi beban dan membuat rencana keuangan keluarga Anda berantakan. Anda bisa memilih apakah akan membayar premi secara per bulan, per semester, atau per tahun.

3. Perhatikan Reputasi PerusahaanPerusahaan asuransi yang Anda pilih sebaiknya sudah cukup kuat dan sehat, sehingga Anda tidak akan mengalami kesulitan saat mengajukan klaim. Cek juga apakah Anda mendapat kemudahan saat membayar premi, mengubah data pemilik asuransi, tertanggung, serta ahli waris, dan berkomunikasi dengan agen.

Nah, setelah memilih jenis asuransi tertentu, ada beberapa hal yang perlu Anda perhatikan dari produk asuransi yang Anda beli, yaitu:

Manfaat Asuransi

Pada produk asuransi jiwa, pastikan Uang Pertanggungan (UP) yang Anda dapatkan sudah sesuai dengan kebutuhan Anda. Jangan sampai Anda underinsured, di mana UP Anda jauh di bawah kebutuhan Anda. Ada beberapa metode yang bisa Anda gunakan untuk menghitung UP sesuai pengeluaran dan kondisi keluarga Anda. Tapi biasanya UP yang dibutuhkan masyarakat saat ini adalah sekitar Rp 1,4 miliar – Rp 3,5 miliar. Apakah UP yang

Anda dapatkan sudah sesuai dengan jumlah tersebut?Pada produk asuransi kesehatan, perhatikan penggantian biaya rawat inap serta manfaat lain seperti penggantian biaya operasi yang akanAnda terima. Misalnya, kalau Anda biasa menjalani rawat inap di ruang VIP yang biayanya sekitar Rp 750ribu – Rp 1 juta per hari, tentu tidak cukup kalau Anda hanya mendapatkan manfaat rawat inapsebesar Rp 350ribu per hari.

Ahli WarisAhli waris sebaiknya sudah berumur minimal 21 tahun, sehingga mereka telah cakap hukum. Salah satu pilihan tepat sebagai ahli waris adalah pasangan Anda ataupun keluarga dekat yang bisa dipercaya seperti kakak, adik, ataupun orang tua.

Rider (Asuransi Tambahan)Contoh manfaat asuransi tambahan/rider yang paling sering ditawarkan adalah manfaat yang memberi manfaat bila tertanggung mengalami sakit kritis. Perhatikan sejarah kesehatan keluarga Anda. Kalau Anda memiliki riwayat penyakit kanker atau penyakit kritis lainnya, tak ada salah mengambil rider ini.

Tips-tips di atas semoga bisa membantu Anda memilih asuransi yangpaling tepat dengan keadaan dan kebutuhan Anda dan keluarga Anda.Kalau masih ada yang belum Anda pahami mengenai asuransi yang akan Anda beli, tidak usah segan untuk terus bertanya pada agen asuransi yang Anda percayai. Pastikan Anda benar-benar memahami kewajiban Anda serta manfaat yang akan Anda terima untuk menghindari masalah di kemudian hari.

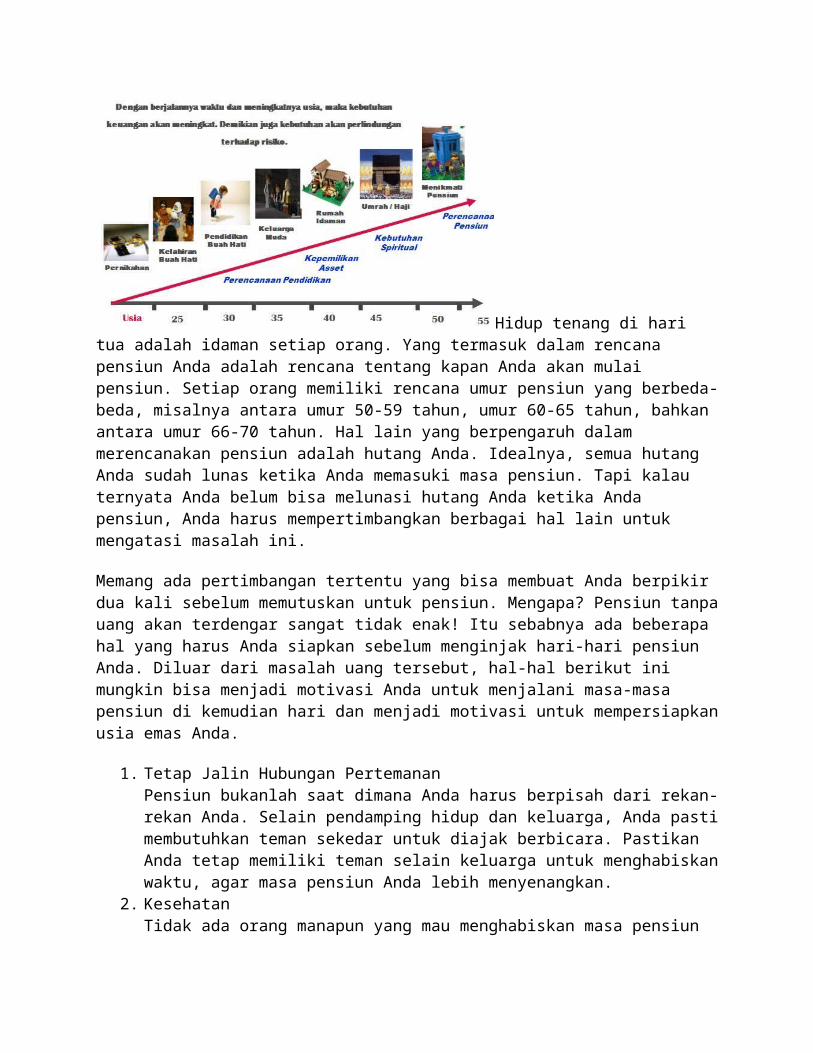

5. Pensiun

Hidup tenang di hari tua adalah idaman setiap orang. Yang termasuk dalam rencana pensiun Anda adalah rencana tentang kapan Anda akan mulai pensiun. Setiap orang memiliki rencana umur pensiun yang berbeda-beda, misalnya antara umur 50-59 tahun, umur 60-65 tahun, bahkan antara umur 66-70 tahun. Hal lain yang berpengaruh dalam merencanakan pensiun adalah hutang Anda. Idealnya, semua hutang Anda sudah lunas ketika Anda memasuki masa pensiun. Tapi kalau ternyata Anda belum bisa melunasi hutang Anda ketika Anda pensiun, Anda harus mempertimbangkan berbagai hal lain untuk mengatasi masalah ini.

Memang ada pertimbangan tertentu yang bisa membuat Anda berpikir dua kali sebelum memutuskan untuk pensiun. Mengapa? Pensiun tanpauang akan terdengar sangat tidak enak! Itu sebabnya ada beberapa hal yang harus Anda siapkan sebelum menginjak hari-hari pensiun Anda. Diluar dari masalah uang tersebut, hal-hal berikut ini mungkin bisa menjadi motivasi Anda untuk menjalani masa-masa pensiun di kemudian hari dan menjadi motivasi untuk mempersiapkanusia emas Anda.

1. Tetap Jalin Hubungan PertemananPensiun bukanlah saat dimana Anda harus berpisah dari rekan-rekan Anda. Selain pendamping hidup dan keluarga, Anda pastimembutuhkan teman sekedar untuk diajak berbicara. Pastikan Anda tetap memiliki teman selain keluarga untuk menghabiskanwaktu, agar masa pensiun Anda lebih menyenangkan.

2. KesehatanTidak ada orang manapun yang mau menghabiskan masa pensiun

mereka dengan terbaring di atas tempat tidur tanpa bisa melakukan apa-apa. Kesehatan menjadi nomor satu! Bagaimana mungkin Anda bisa menikmati masa pensiun Anda bila Anda memiliki kompilasi penyakit parah. Langkah paling dasar yangharus dilakukan ketika pensiun adalah sehat. Karena itu, jagalah kesehatan Anda semasa muda agar pada usia pensiun nanti, Anda dapat menuai hasilnya.

3. Memilih Tempat TinggalSelama hampir lima puluh tahun Anda bekerja, Anda mungkin sumpek dengan kehidupan kota atau tempat yang ramai. Karena itu, mungkin pernah terpikir di benak Anda, ‘Kalau sudah pensiun nanti, saya ingin tinggal di desa.’ Pilihan itu bukanlah pilihan yang salah. Ini hidup Anda! Anda bebas menentukan dimana Anda akan tinggal bersama pendamping hidupAnda.

4. Melakukan HobiBangun tidur, berangkat kerja, bekerja, pulang, lalu tertidur. Rutinitas seperti itu mungkin terasa berulang selama Anda bekerja. Akibatnya, bukan tidak mungkin Anda tidak pernah memiliki banyak waktu untuk melakukan hobi yangAnda gemari. Saat pensiun adalah saat yang tepat untuk menikmati hobi Anda! Anda jelas memiliki banyak sekali waktuluang untuk melakukan hobi seperti memelihara binatang, berkebun, melukis, membaca, dan lain sebagainya. Nikmati saja hobi Anda, karena saat pensiun tidak ada lagi deadlineyang menunggu Anda.

5. Menjadi Relawan, Membuka Usaha, atau Kerja Part-TimeBisa jadi Anda merupakan orang yang gemar sekali bekerja, dan tidak bisa diam. Mungkin satu-satunya alasan Anda tidak dapat bekerja lagi adalah karena sudah tidak diperbolehkan, atau sudah bosan dengan pekerjaan itu. Atau mungkin Anda masih ingin bekerja walaupun sudah tidak membutuhkan uang dalam jumlah besar. Bila hal ini yang mungkin terjadi pada Anda, menjadi relawan/membuat usaha/menjadi part-timer bisa jadi keputusan yang tepat. Setidaknya melalui pekerjaan ini,Anda dapat menemukan rekan-rekan baru dan tetap terhubung dengan dunia luar tanpa harus merasa kesepian.

Masa pensiun bukan berarti tak lagi aktif. Banyak hal yang bisa Anda lakukan saat pensiun, dan yang perlu Anda lakukan hanya menentukan, dan bersiap-siap untuk merealisasikannya. Dana pensiun mungkin menjadi salah satu perhatianatau prioritas utama Anda dalam membuat rencana keuangan jangka panjang. Namun, jika sedari dini Anda sudah dibantu dengan seorang financial planner, maka di hari tua nanti Anda hanya tinggal menuai panen dari rencana yang telah disusun sebelumnya. Berikut adalah waktu yang tepat untuk mulai menabung dana pensiun:

1. Mendapatkan pekerjaan pertama

Yap, sekarang adalah waktu yang tepat untuk memulai mempersiapkandana pensiun. Di beberapa kantor, tunjangan hari tua memang sudahdipersiapkan dengan memotong gaji bulanan Anda. Tapi coba Anda hitung kembali, apakah tunjangan dari kantor saja cukup untuk memenuhi kehidupan dan keinginan Anda di masa depan?

Jadi, mulailah menyisihkan 5-10% gaji Anda untuk dana pensiun. Dengan nominal yang masih sedikit, Anda mungkin belum bisa berinvestasi. Tapi jangan jadikan hal tersebut halangan untuk menabung. Paling tidak Anda sudah membuat komitmen untuk menjalaninya secara rutin.

2. Menikah

Setelah menikah, otomatis tanggungan Anda akan bertambah. Bukan hanya soal pengeluaran untuk kebutuhan sehari-hari, menyiapkan dana pensiun juga jadi bukti tanggung jawab Anda terhadap pasangan. Ajak pasangan Anda untuk merencanakan masa depan seperti apa yang Anda berdua inginkan kelak. Jika sudah sepakat, minta pasangan untuk membantu mewujudkannya. Lalu mulailah membicarakan berapa banyak yang akan Anda dan pasangan sisihkan setiap bulannya. Misalnya, menyisihkan 20% dari hasil pendapatan berdua setiap bulan.

3. Punya Anak

Anak juga salah satu tanggungan yang masa depannya perlu Anda perhitungkan saat pensiun nanti. Apalagi jika anak Anda masih bersekolah ketika Anda pensiun. Selain kebutuhan sehari-hari, biaya sekolah dan menikah anak Andajuga harus masuk dalam perhitungan dana pensiun. Bisa dipastikan dananya tidak sedikit, bukan? Karena itu, sebaiknya Anda mulai merancang rencana pensiun dari sekarang. Semakin cepat Anda menyiapkannya, semakin dekat Anda dengan masa depan impian.

Dengan begitu, Anda pun bisa menikmati hari tua dengan indah. Tapi ingat, Anda juga harus rajin me-review perkembangan dari rencana dana pensiun dengan penasihat Anda secara rutin. Cekkesehatan finansial bertujuan untuk mengetahui keadaan sebenarnyadari keuangan kita dibanding dengan standar keuangan yang ideal. Walaupun, cek finansial penting untuk memperbaiki keuangan Anda, namun kesadaran untuk melakukan pengecekan seperti ini masih langka di Indonesia.

Idealnya, pemeriksaan seperti ini harus dilakukan minimal satu kali dalam satu tahun. Paling baik jika bisa dilakukan 3 kali dalam setahun. Cek kesehatan finansial disarankan segera dilakukan apabila ada perubahan besar yang menyangkut keuangan Anda dan keluarga, misalnya karena menikah, pindah kerja, terkenaPHK atau kematian.

Langkah Awal Cek Finansial

Langkah awal yang dilakukan saat cek finansial adalah Anda diharuskan mengisi formulir untuk mendapatkan data dari klien. Data yang harus dicatat antara lain:

Penghasilan

Pada bagian penghasilan, akan diminta untuk menuliskan penghasilan rutin seperti gaji bulanan, penghasilan yang diperoleh sesekali seperti THR (Tunjangan Hari Raya) atau bonus.

Pengeluaran

Semua jenis pengeluaran harus dicatat secara rinci dan detail. Mulai dari pengeluaran rutin bulanan yang bersifat pasti seperti uang sekolah anak,iuran kebersihan, listrik, telepon, dll. Begitu juga dengan pengeluaran tahunan. Semua pengeluaran dalam jumlah kecil juga harus dicatat.

Aset

Berupa semua aset atau harta yang Anda miliki. Aset dikelompokkan menjadi beberapa kategori. Pertama, aset lancar (misal: jumlah tabungan di bank, logam mulia, dll), aset tidak lancar (misal: rumah, tanah, dll), aset investasi

(misal: reksadana, obligasi, tabungan pensiun), dan aset konsumsi (misal: mobil, motor, dll).

Utang

Adalah kewajiban yang Anda miliki. Misalnya, KPR (Kredit Pemilikan Rumah), KPM (Kredit Pemilikan Mobil), KTA (Kredit Tanpa Agunan), hutang kartu kredit atau hutang bukan kepada lembanga keuangan seperti hutang kepada keluarga, kerabat atau teman.

Tujuan Keuangan

Anda akan diminta menuliskan apa tujuan keuangan Anda. Misalnya, untuk dana pendidikan anak, menabung untuk pensiun, menikah, dll.

Pemeriksaan Rasio Kesehatan Keuangan

Setelah mendapatkan data-data diatas akan terlihat apakah keuangan Anda sehat atau tidak. Beberapa perbandingan utama yang menjadi dasar untuk menilai keuangan klien sehat adalah:

Rasio Likuiditas

Perbandingan harta lancar dengan pengeluaran rutin > 1

Rasio Menabung

Perbandingan Menabung untuk investasi dengan penghasilan rutin > 10%

Rasio Utang

Perbandingan utang dengan penghasilan rutin < 30%

Rekomendasi Keuangan

Apabila hasil pemeriksaan keuanganAnda terlihat tidak sehat, perencana keuangan akan membantu untukmenyelesaikan dengan melihat apa yang menyebabkan keuangan Anda tidak ideal.

Misalnya jika Anda berutang barang-barang konsumtif melebihi kemampuan, maka dianjurkan Anda dapat berhati-hati dalam mengeluarkan uang. Contoh lain misalnya banyaknya hutang dan bunga yang harus dibayar, penyelesaiannya Anda harus melunasi utang, terutama membayar utang yang memiliki bunga paling besar. Kasus lain, misalnya jika Anda terlalu banyak memiliki kartu kredit dan banyak transaksi konsumtif dengan menggunakannya, disarankan Anda menutup kartu kredit yang ada dengan hanya menyisakan satu kartu kredit dengan limit yang kecil atau tidak menggunakan kartu kredit sama sekali.

Memeriksa kesehatan keuangan merupakan salah satu cara agar Anda tidak terlibat masalah keuangan yang akan memperumit kehidupan Anda dan untuk membantu Anda dalam merancang keuangan jangka panjang Anda bersama penasihat keuangan Anda.

Related Documents