Currency Futuress & Option Market Mata Kuliah Keuangan Internasional Disusun oleh : Ajeng Pramadhaniar 135020401111055 Adelia Ayu Freeztika 135020407111017 Narisca Ulfa Viandiny 135020407111021 Program Studi Keuangan dan Perbankan Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Currency Futuress & Option Market

Mata Kuliah Keuangan Internasional

Disusun oleh :

Ajeng Pramadhaniar 135020401111055

Adelia Ayu Freeztika 135020407111017

Narisca Ulfa Viandiny135020407111021

Program Studi Keuangan dan Perbankan

Jurusan Ilmu Ekonomi

Fakultas Ekonomi dan Bisnis

Universitas Brawijaya

Malang

2015

I. Currency Futures Currency futures adalah standar kontrak jual-beli seperticonventional commodity futures di futures exchange. Pemesanan untukmembeli atau menjual jumlah yang telah ditetap atas mata uangasing yang diterima oleh broker atau anggota bursa. Pesanantersebut berasal dari perusahaan, individu, bahkan pasar-pembuat bank komersial yang berkomunikasi di futures exchange.Pada bursa, untuk membeli mata uang pada long position cocokdengan pesanan untuk menjual pada short position. Bursa ataudalam hal ini adalah clearing corporation menjamin kedua kontraktersebut baik kontrak untuk beli maupun kontrak untuk jual.Kesediaan untuk membeli jika dibandingkan dengan kesediaanuntuk menjual membuat perubahan atas harga berjangkamengalami kenaikan/penurunan dimana hal ini terjadi untukmengimbangi angka dari order untuk beli dengan order untukjual. Harga market clearing secara historikal mengalamifluktuasi, sedikit banyak mengalami ketidak stabilan,terlihat seperti adanya lubang pada perdagangan futuresexchange, meskipun dengan otomatis mengubah bagaimanaoperasional pasar. Currency Futuress mulai diperdagangkan di International MoneyMarket (IMM) of the Chicago Mercantile Exchange (MCE) padatahun 1972. Sejak itu banyak pasar lain yg mulai bermunculan,termasuk COMEX (Commodition Exchange) di NewYork, The chicagoBoard of Trade, dan London International Financial FuturesExchange (LIFFE). Seperti yg telah dijelaskan pada chaptersebelumnya, non – deliverable forward serupa dengan currencyfuturess. Keduanya sama-sama di jual belikan secara luas,terutama di belahan Asia, termasuk Singapore.

Dalam rangka pasar membuat kontrak currency futuress, itudibutuhkan untuk mempunyai hari- hari bernilai. Di CME ada 4hari bernilai dalam kontrak tiap tahunnya yaitu rabu ke tigadi bulan Maret, Juni, September dan Desember. Pada kejadianyg jarang terjadi kontrak akan jatuh tempo, pengiriman atasmata uang asing dilakukan selama 2 hari kerja setelah jatuhtempo kontrak mengikuti pengiriman atas spot currency ygnormalnya 2 hari. Kontrak diperdagangkan pada kisarantertentu ¥ 12.500, £62.500, €125.000, dll. Hal ini menjagaagar kontrak seragam dan agar waktu jatuh tempo dirasaefektif. Mata uang yg diperdagangkan di CME menggunakankisaran kontrak dan standar kode mata uang : Japanese Yen(JPY 12.500.000) ; Canadian Dollar ( CAD 100.000) ; BritishPound (GBP 62.500) ; Mexican Peso (MXN 500.000) ; dan Euro(EUR 125.000).Di CME harga berjangka atas mata uang asing disetarakandengan US Dollar yg mana sebagai angka dari US Dollar/unitatas mata uang asing. Di tangan lain forward rates, kecualiuntuk Euro dan British Pound menggunakan model Europeandimana sebagai foreign currency per US dollar. Pada kasus JepangYen, harga 1 USD adalah 100 Yen dan pada Mexican Peso harga1USD adalah 10 Pesos. Sehingga mengurangi angka nol di depanharga.Untuk mengubah harga per unit ke harga futures contract dibutuhkan untuk mengkalikan harga per unit dikali nilaikontrak. Contohnya kontrak atas Japanese Yen untuk¥12.500.000. Jika harga berjangka tiap Yen yang diberikanpada hari pengiriman adalah $0.8695 per 100 Yen , berarti$0.008695 per Yen sehingga harga kontrak yen = harga per unitx nilai kontrak = $0.008695/¥ x ¥ 12.500.000 = $ 108.687.

II. Perbedaan Kontrak Forward dan Kontrak Futuresa. Kontrak futures sudah ter-standardized, artinya bahwa bursa

tempat perdagangan futures telah menentukan tanggal jatuh

tempo kontraknya, lokasi pengiriman, kualitas dankuantitas yang jelas dari barang yang akan dikirimkan padasetiap kontrak. Jadi para individu atau pihak yangterlibat tidak perlu negosiasi lagi mengenai hal-halketentuan seperti di atas.

b. Bursa futures menjamin kinerja dari masing-masing lembagayang terlibat di perdagangan futures.

c. Untuk membatalkan atau keluar dari sebuah kontrak yangtelah dibeli (dijual), satu pihak dapat menjual (membeli)kontrak yang identik.

Selain itu perbedaan antara keduanya dapat terlihat dari:Sebuah kontrak forward adalah perjanjian antara pembeli danpenjual dengan kurs yang telah disepakati saat ini, namunpenyerahannya 2x24 jam atau maksimal dalam satu tahun.Sedangkan sebuah kontrak futuress adalah suatu perjanjiantertulis antara kedua belah pihak (penjual dan pembeli) untukmelakukan dan menerima sejumlah valuta asing dalam jumlah,kurs, dan tanggal yang telah ditentukan.Kontrak futuress serupa dengan kontrak forward dari sisikewajibannya, tetapi beda dengan forward dari sisiperdagangannya. Futuress umumnya digunakan untuk lindungi sisivaluta asingnya. Selain itu, futuress diperdagangkan olehspekulator yang berharap memperoleh manfaat dari prediksinyamengenai pergerakan kurs masa depan. Pembeli kontrak futuressmenetapkan kurs nilai tukar untuk dibayarkan atas suatuvaluta asing pada suatu waktu tertentu dimasa depan. Secaraalternatif, seorang penjual kontrak futuress menetapkan kursnilai tukar dimana suatu valuta asing akan ditukar untuk matauang setempat. Di AS kontrak futuress dibeli untuk menetapkanjumlah tertentu kontrak itu dijual untuk menetapkan jumlahdollar yang akan diterima dari penjual valuta asing tentudalam jumlah tertentu

III. Hubungan antara Futures dan Forward Market

Meskipun ada perbedaan cukup besar antara futures market danforward market, namun terdapat saling ketergantungan antarakeduanya, masing-masing mampu mempengaruhi satu sama lain.Adanya saling ketergantungan antara futures market dan forwardmarket dapat dilihat dari hasil arbitrase mereka yang dapatmempengaruhi posisi offsetting di kedua pasar saat hargaberbeda. Contohnya apabila harga forward 3 bulan untuk membeli euroadalah $1.3200/€ dan harga jualnya $1.3210/€, sehinggaarbitrager mendapat keuntungan $0,0010/ €. Kesempatan untukmendapat profit dari peluang arbitrase ini akan dengan cepatmembawa harga forward maju searah dengan harga futures. Samahalnya, apabila harga futures dibawah harga forward, makaarbitrase akan membawa harga futures maju searah dengan hargaforward. Bagaimanapun juga, kita harus mengingat bahwa pasarfutures membutuhkan daily market yang menimbulkan risiko adanyaperbedaan harga antara futures dan forward. Ini harus diperjelas,bahwa sejauh mana middle exchange rate di kedua pasar dapattergantung pada penjualan dan pembelian harga.

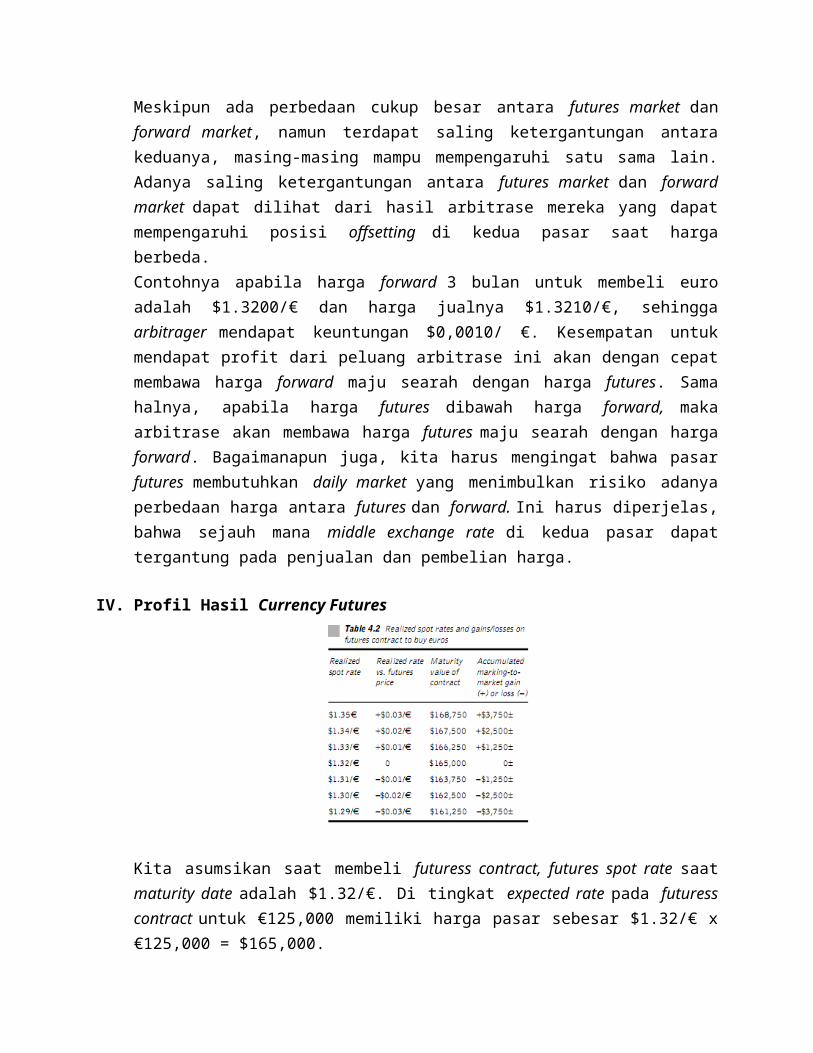

IV. Profil Hasil Currency Futures

Kita asumsikan saat membeli futuress contract, futures spot rate saatmaturity date adalah $1.32/€. Di tingkat expected rate pada futuresscontract untuk €125,000 memiliki harga pasar sebesar $1.32/€ x€125,000 = $165,000.

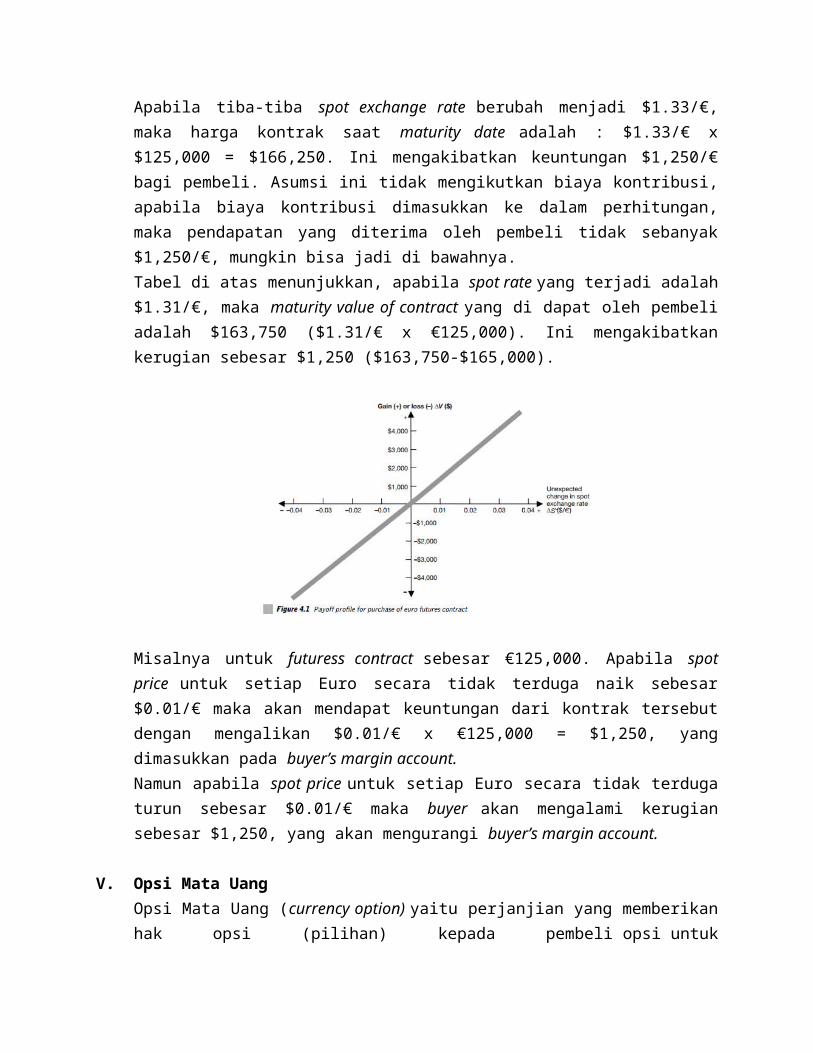

Apabila tiba-tiba spot exchange rate berubah menjadi $1.33/€,maka harga kontrak saat maturity date adalah : $1.33/€ x$125,000 = $166,250. Ini mengakibatkan keuntungan $1,250/€bagi pembeli. Asumsi ini tidak mengikutkan biaya kontribusi,apabila biaya kontribusi dimasukkan ke dalam perhitungan,maka pendapatan yang diterima oleh pembeli tidak sebanyak$1,250/€, mungkin bisa jadi di bawahnya.Tabel di atas menunjukkan, apabila spot rate yang terjadi adalah$1.31/€, maka maturity value of contract yang di dapat oleh pembeliadalah $163,750 ($1.31/€ x €125,000). Ini mengakibatkankerugian sebesar $1,250 ($163,750-$165,000).

Misalnya untuk futuress contract sebesar €125,000. Apabila spotprice untuk setiap Euro secara tidak terduga naik sebesar$0.01/€ maka akan mendapat keuntungan dari kontrak tersebutdengan mengalikan $0.01/€ x €125,000 = $1,250, yangdimasukkan pada buyer’s margin account. Namun apabila spot price untuk setiap Euro secara tidak terdugaturun sebesar $0.01/€ maka buyer akan mengalami kerugiansebesar $1,250, yang akan mengurangi buyer’s margin account.

V. Opsi Mata UangOpsi Mata Uang (currency option) yaitu perjanjian yang memberikanhak opsi (pilihan) kepada pembeli opsi untuk

merealisasi kontrak jual beli valuta asing, tidak diikutidengan pergerakan dana dan dilakukan pada atau sebelum waktuyang ditentukan (tanggal kadaluwarsa) dalam kontrak, dengankurs/harga eksekusi yang telah ditentukan sebelumnya.Tidak seperti forward dan futures kontrak, currency option memberipembeli (buyer) kesempatan, tapi bukan kewajiban, untukmembeli atau menjual valuta asing yang disepakati dengan strikeprice atau exercise price (harga eksekusi atau harga penyerahan).

VI. Profil hasil Opsi Mata Uang1. Payoff Profile untuk Opsi Beli (Call Option)

Sebelumnya mari kita ketahui pengertian dari call option. Calloption adalah opsi yang memberikan hak kepada pemegangnyauntuk membeli saham/valuta asing dalam jumlah tertentupada waktu dan harga yang telah ditentukan.Apabila harga opsi lebih tinggi dari pada harga spot makabuyer akan mendapat keuntungan, sehingga buyer akansesegera mungkin mengeksekusi opsinya. Namun apabila yangterjadi sebaliknya, mungkin buyer tidak akan pernahmengeksekusi opsi yang telah dibelinya sampai jatuh padatanggal kadaluwarsa.Dimisalkan sebuah call option seharga €125,000 dengan strike price(harga eksekusi) pada $1.4000/€ . Saat di tanggalkadaluwarsa harga spot sama dengan harga eksekusi, yakni$1.4000/€ maka pembeli opsi tidak mendapat keuntunganapapun. Selain tidak mendapat keuntungan, pembeli opsimerasa dirugikan karena dia kehilangan $1,000 untukmembayar opsi beli yang dibelinya di writer.Apabila harga spot lebih tinggi daripada harga eksekusi,yakni $1.4080/€ sedangkan harga eksekusinya $1.4000/€ makacall buyer akan mendapat keuntungan $0.0080/€ x €125,000 =$1,000.Hal ini ditunjukkan oleh figure 4.2 dibawah

Notes : Diasumsikan call buyer membayar fee sebesar $1,000 pada writeruntuk sebuah opsi beli seharga €125,000 di harga eksekusiX($/€). Apabila nanti spot rate sebesar S($/€) sama ataubahkan dibawah harga eksekusi maka opsi tersebut tidakbernilai. Dan pembeli opsi akan merugi $1,000 namun writermendapat keuntungan sebesar $1,000.Namun apabila spot rate di atas X($/€) maka opsi yang dibelimemiliki nilai. Sebagai contoh S($/€)-X($/€) = $0.0080/€keuntungan bagi pembeli opsi adalah $1,000. Sehinggapembeli mendapat keuntungan dan penjual mengalamikerugian.

2. Payoff Profile untuk Opsi Jual (Put Option)Put option atau opsi jual adalah opsi yang memberikan hakkepada pemiliknya untuk menjual saham/valuta asingtertentu pada jumlah, waktu dan harga yang telahditentukan.Apabila harga opsi lebih rendah dari pada harga spot makabuyer akan mendapat keuntungan, sehingga buyer akansesegera mungkin mengeksekusi opsinya. Namun apabila yangterjadi sebaliknya, mungkin buyer tidak akan pernah

mengeksekusi opsi yang telah dibelinya sampai jatuh padatanggal kadaluwarsa.Diasumsikan seorang penjual opsi akan menjual opsinya padaharga $1.4000/€ kepada writer, namun apabila saat transaksidilakukan dan spot rate berada di atas harga eksekusi makabuyer akan mengalami kerugian $1,000 sedangkan writer mendapatkeuntungan $1,000.Namun apabila spot rate berada di bawah harga eksekusi,misalnya buyer ingin menjual €125,000 pada harga eksekusi$1.4000/€ dan saat menjualnya spot rate turun menjadi$1.3920/€ maka buyer akan mendapat keuntungan $0.0080/€ x€125,000 = $1,000. Sehingga writer mengalami kerugian pulasebesar $1,000.

VII. Opsi Exchange-Traded1. Futuress Option versus Spot Options

Di Chicago Mercantile Exchange, opsi mata uang yangdiperdagangkan adalah pilihan di dalam currency futuress.Pilihan seperti memberikan pembeli hak, namun obligasitidak untuk membeli atau menjual kontrak currency futuresspada strike price. Opsi pada kontrak currency futuress mendapatkannilai mereka dibawah kontrak futuress. Di masa depan, padagilirannya, memperoleh nilai mereka, seperti yang kitalihat, nilai expected futuress spot of the currency. Oleh karenaitu, secara tidak langsung, opsi di futuress derive nilaimereka berasal dari ekspektasi nilai spot mata uang dimasa depan.Currency options juga diperdagangkan di Bursa Philadelphia.Tidak seperti CME, opsi yang diperdagangkan adalah opsi dicurrency futuress, sedangkan opsi Philadelphia adalah opsi dispot currency. Opsi ini memberikan kebebasan bagi pembeliuntuk menjual atau membeli currency pada harga yang telah

sepakati sebelumnya. Oleh karena itu, pilihan di spotcurrency kita dapat memperoleh nilai secara langsung darinilai spot yang diharapkan di masa depan, tidak secaralangsung melalui harga dari futuress. Namun, padaakhirnya, semua pilihan mata uang berasal dari pergerakandi underlying currency. Memang, saat mereka mendekati jatuhtempo, futuress options menjadi lebih dan lebih seperti spotoption.

2. Characteristics of Currency OptionsUkuran CME untuk kontrak mata uang sama dengan currencyfuturess. Hal ini untuk memungkinkan pilihan untukdigunakan dalam hubungannya dengan masa depan. Mayoritaskontrak currency option adalah Amerika options. Disebutmereka, meskipun mereka tidak spesifik ke Amerika Utara.Amerika Options menawarkan fleksibilitas pembeli kontrakbahwa mereka dapat dilaksanakan pada setiap tanggal sampaidengan tanggal jatuh tempo dari option. Sebaliknya, opsiEropa dapat dilaksanakan hanya pada saat jatuh tempokontrak option dan bukan sebelumnya. (Beberapa bursapilihan, seperti Bursa Efek Philadelphia, perdaganganEropa options serta Amerika options.) Pembeli akanmembayar tidak lebih untuk Eropa options dari jenis tertentudaripada Amerika options yang lebih fleksibel dari jenisyang sama.Bulan-bulan kadaluwarsa untuk Opsi adalah bulan Maret,Juni, September, dan Desember, meskipun pada Bursa EfekPhiladelphia ada juga kontrak untuk dua bulan mendatang.Sebagai contoh, pada bulan Desember akan ada Januari danFebruari kontrak. Pilihan CME berakhir pada hari Sabtusebelum hari Rabu ketiga bulan kadaluwarsa. Hal inimembuat mereka pada dasarnya memilih pertengahan bulan.The Philadelphia Exchange juga perdagangan akhir-bulan opsi

yang berakhir pada hari Jumat terakhir terdekat tiga bulankontrak jatuh tempo.Seperti yang telah kita uraikan, strike price (atau hargapelaksanaan) memberikan nilai tukar di mana pembeli opsimemiliki hak untuk membeli atau menjual mata uang asing.Pada setiap mata uang yang pilihan perdagangan adabeberapa strike price yang berbeda dengan celah 0,5 sen dolarKanada, 1 sen pada pound Inggris, dan seterusnya. Ketikasatu set opsi baru diperkenalkan, yang terjadi sebagai setlama berakhir , opsi baru ditulis pada nilai bulat-offnilai tukar tempat berlangsung, dan pada nilai tukarsedikit lebih tinggi dan sedikit lebih rendah. Strikeprice baru diperkenalkan jika perubahan kurs spot denganjumlah yang besar. Sebuah call option memberikan pembeli hakuntuk membeli mata uang asing pada strike price atau nilaitukar pada opsi, dan put option memberikan pembeli hak untukmenjual mata uang asing pada strike price.

VIII. Faktor yang Menentukan Nilai Pasar dari Opsi Mata Uang1. Nilai Intrinsik

Harga atas opsi dapat dianggap terdiri dari nilai waktudan nilai intrinsik. (nilai intrinsik adalah sejauh manaharga berjangka melebihi strike price pada call option, dansejauh mana strike price melebihi harga berjangka pada putoption). Bagaimanapun juga, opsi akan bernilai jikadilaksanakan segera. Nilai intrinsik inilah yg membentukharga atas opsi.

2. Volatilitas Nilai Tukar yang MendasariCeteris paribus, semakin stabil adalah tingkat yang mendasari,besar kemungkinan bahwa opsi akan dilakukan denganbenefitof pembeli dan biaya penjual. Artinya, semakintinggi volatil-ity nilai tukar yang mendasari, semakinbesar pula kemungkinan bahwa pada beberapa waktu akanmelebihi strike exchange pada option call, atau berada di

bawah strike exchange pada put option. Akibatnya, pembeliakan membayar lebih untuk sebuah option , dan penjual akanmenuntut lebih, jika volatilitas bursa berada di tingkatyang lebih tinggi. Sejak Philadelphia memberikan pembelihak untuk membeli atau menjual valuta asing, itu adalahvolatilitas atas nilai tukar hal itulah yg menentukannilai option Philadelphia.. Namun, bagaimanapun juga nilaitukar spot adalah faktor utama yang mempengaruhi hargafuturess contract, pada akhirnya volatilitas kurs spotyang terpenting.

3. Tipe Opsi Amerika atau EropaFleksibilitas dari Amerika atas Opsi Eropa berarti bahwapembeli tidak akan membayar lebih untuk opsi Eropadibandingkan opsi Amerika pada tingkat harga yang sama danjuga jatuh tempo. (Opsi Amerika ini dapat dieksekusisetiap saat sampai dengan termasuk tanggal jatuh tempo,sementara opsi eropa ini dapat dieksekusi hanya pada batasjatuh tempo saja.) Dalam hal pembayaran dividen saham opsiAmerika dapat dilaksanakan sebelum jatuh tempo sehinggadividen dapat dikumpulkan: pembeli opsi menerimapenyerahan saham dimana dicatat sebagai pemegang sahamdan dengan demikian akan menerima dividen. Kemampuan untukmelakukan ini membuat saham opsi Amerika lebih banyakpeminatnya daripada opsi Eropa. Namun, dalam kasus opsimata uang tidak ada lump-sum pembayaran dan karenanyasedikit alasan untuk eksekusi yang lebih awal. Oleh karenaitu, opsi mata uang Amerika yang sangat mirip harga denganpencocokan Eropa option.

4. Suku Bunga pada Mata Uang yang DibeliSemakin tinggi tingkat suku bunga untuk pembelian matauang atas opsi, maka semakin rendah nilai sekarang dariexercise. Tingkat bunga yang lebih tinggi akibatnya memilikiefek yang sama pada opsi seperti halnya harga exercise nya

rendah; sehingga, meningkatkan nilai pasar atas call optiondan mengurangi nilai put option.

5. Tingkat Suku Bunga Bebas Risiko Jangka PendekPembelian opsi ini dapat memberikan kesempatan kepadainvestor untuk melakukan spekulasi terhadap pergerakanharga saham tanpa harus mempunyai saham yg dijadikanpatokan. Di samping itu investasi pada opsi akan relatiflebih murah jika dibandingkan dengan investasi denganmembeli saham itu sendiri. Umumnya jika tingkat suku bungabebas resiko meningkat maka harga-harga saham juga akanmengalami kenaikan, sehingga pada tingkat suku bunga bebasresiko jangka pendek yg tinggi, investor akan semakintertarik untuk membeli call option dibanding membeli sahamdan hal ini akan menyebabkan call option naik.

6. Panjangnya Periode Jatuh TempoSetelah expiration date maka sebuah opsi tidak mempunyai nilaiapa-apa, sehingga jika semua faktor lain tetap, makasemakin lama expiration date sebuah opsi maka akan semakintinggi harga opsi tersebut. Hal ini dikarenakan jika waktujatuh tempo sebuah opsi relatif pendek, maka akan semakinsedikit waktu yang tersedia bagi investor untukberspekulasi terhadap kenaikan atau penurunan saham.

IX. Opsi OTCOver the counter option (OTC) adalah opsi yang diperdagangkanantara dua pihak yang didaftarkan di bursa. Opsi OTC initidak terlarang dan bentuknya disesuaikan dengan kebutuhanbisnis antara dua pihak yang terlibat tersebut. Pada umumnyaterdapat sekurangnya satu pihak yang merupakan pemodal yangkuat. Opsi yg seringkali diperdagangkan pada perdagangan diluar bursa (OTC) ini adalah opsi bunga , opsi valuta asingdan opsi swap (swaption).Sebelum jual beli mata uang menjadi perdagangan yang formaldi tahun 1981, perdagangan over the counter marak di eropa,

perdagangan ini dilakukan oleh bank-bank besar. Bank ygmenyediakan over the counter option sering menggunakan perdaganganmata uang ini untuk menjaga kedudukan bank mereka, karenaperdagangan ini semakin besar dan berkembang hingga bernilai$1 milion. Alasan mengapa OTC masih eksis seiring denganadanya formal option adalah karena opsi yg diperdagangkan dipertukaran opsi tidak sepenuhnya cocok di semua kalangan.

Related Documents