1 UMA ABORDAGEM SOBRE CUSTOS E SUAS TERMINOLOGIAS C ons idera ndo a s formas de custeio e seus refl exos NALDO DA SILVA COSTA RESUMO O presente artigo tem como finalidade mostrar os diversos tipos de custeio. Apresentar as vantagens e desvantagens e a melhor aplicabilidade para cada tipo de negócio. Conceituar os diversos tipos de gastos e definir os seus diferentes modo de rateios. Para a realização desse trabalho que é matéria obrigatória para conclusão de curso, foi realizado pesquisa s bibliográfic a que trata do assunto, portanto não tem caráter de apresentar ineditismo e sim ampliar o conhecimento do autor e apresentar as diferentes visões dos autores consultados e listado na bibliografia. Palavras-Chave : gestão de custos; tipos de custeio; modos de rateio. RESUMEN Este artículo pretende mostrar los diferentes tipos de costeo. Presentar las ventajas y desventajas, y las mejores aplicaciones para cada tipo de negocio. Conceptualizar los distintos tipos de gastos y definir los modos diferentes de rateo. Para realizacio n de este trabajo que es asignatura obligatoria para la finalización del curso, fue realizada pesquisa bibliográfica que trata del asunto, por lo tanto no hay novedoso y si para ampliar el conocimie nto actual de el autor y presentar las diferentes opiniones de los autores consultados y citados en la bibliografía. . Palabras clave: gestión de costes, los tipos de costeo, modalidades de rat eo.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 1/24

1

UMA ABORDAGEM SOBRE CUSTOS E SUASTERMINOLOGIAS

Considerando as formas de custeio e seus reflexos

NALDO DA SILVA COSTA

RESUMO

O presente artigo tem como finalidade mostrar os diversos tipos de custeio.Apresentar as vantagens e desvantagens e a melhor aplicabilidade para cadatipo de negócio. Conceituar os diversos tipos de gastos e definir os seusdiferentes modo de rateios. Para a realização desse trabalho que é matériaobrigatória para conclusão de curso, foi realizado pesquisas bibliográfica quetrata do assunto, portanto não tem caráter de apresentar ineditismo e sim

ampliar o conhecimento do autor e apresentar as diferentes visões dosautores consultados e listado na bibliografia.

Palavras-Chave: gestão de custos; tipos de custeio; modos de rateio.

RESUMEN

Este artículo pretende mostrar los diferentes tipos de costeo. Presentar lasventajas y desventajas, y las mejores aplicaciones para cada tipo de negocio.Conceptualizar los distintos tipos de gastos y definir los modos diferentes derateo. Para realizacion de este trabajo que es asignatura obligatoria para la

finalización del curso, fue realizada pesquisa bibliográfica que trata del asunto,por lo tanto no hay novedoso y si para ampliar el conocimiento actual de elautor y presentar las diferentes opiniones de los autores consultados y citadosen la bibliografía. .Palabras clave: gestión de costes, los tipos de costeo, modalidades de rateo.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 2/24

2 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

1. INTRODUÇÃO

Em qualquer atividade negocial, onde se tem por objetivo a obtenção do

lucro, para remunerar o capital investido do proprietário ou dos sócios, a gestão

dos custos é fundamental para a manutenção do empreendimento. De acordo com

o SEBRAE um dos motivos mais determinantes para a insolvência/falência de

uma empresa está relacionado com a falta de controle financeiro e ausência de um

plano de negócios. (Boletim Fatores Condicionantes e Taxa de Mortalidade de

Empresas no Brasil-SEBRAE). Abaixo segue listados alguns dos principais

motivos de falência, indicado pelo SEBRAE:

Usar dinheiro da empresa para pagar contas pessoais;

Ausência de plano de negócios;Ausência de controle de custos;

Inadimplência. Vender a prazo sem análise de crédito;

Investir sem planejamento;

Errar no cálculo de preço;

Utilizar cheque especial para bancar gastos da empresa.

Conforme pode se observar, com os dados anteriores acima, aquele

empreendedor que não administra com exatidão seus custos, está fadado ao

fracasso. O gerenciamento correto dos custos vai poder informar com mais

precisão o preço de venda. A falta da informação de como formar o preço de

venda, como indicado pelo SEBRAE, muita vezes leva a falência. Não é nem tanto

o mercado ou concorrência. “A obtenção do resultado passa a depender mais de

uma boa gestão de custos”. (BERTÓ, BEULKE, 2006, p. 26)

Outro aspecto importante na apuração dos custos para compor o lucro,

são os preceitos legais e gerenciais. Legal é o método aceito pela legislação fiscal e

gerenciais são métodos usados para acompanhamento, porém sem validade legal.

2. CONCEITOS E DEFINIÇÕES

Para uma melhor compreensão de custos, faz-se necessário diferenciar os

diversos tipos de gastos.

GASTOS - “valores monetários de todos os desembolsos e compromissos

assumidos pela empresa no desempenho da suas operações de produção de bens e

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 3/24

3

serviços, de apoio a essas operações, de venda ou de pós-venda”. ( BOMFIM e

PASSARELI, 2010, p.51). Esse conceito se aplica a todos os serviços e bens

recebidos como, por exemplo: aquisição de matéria prima, aquisição de

imobilizado, gastos com mão de obra, com pesquisa, com salários etc. O seu

destino final poderá ser classificado como custos ou despesas, dependendo doprocesso de produção ou serviço. “A separação dos gastos em custos e despesas é

fundamental para a apuração do custo da produção e do resultado de um

período” (PEREZ JR, OLIVEIRA e COSTA, 2010, p.25). Segundo Martins (2006,

p.41) “A regra é simples, bastando definir-se o momento em que o produto está

pronto para a venda. Até ai todos os gastos são custos. A partir desse momento,

despesas.” Nos gastos também são inclusos os investimentos e as perdas.

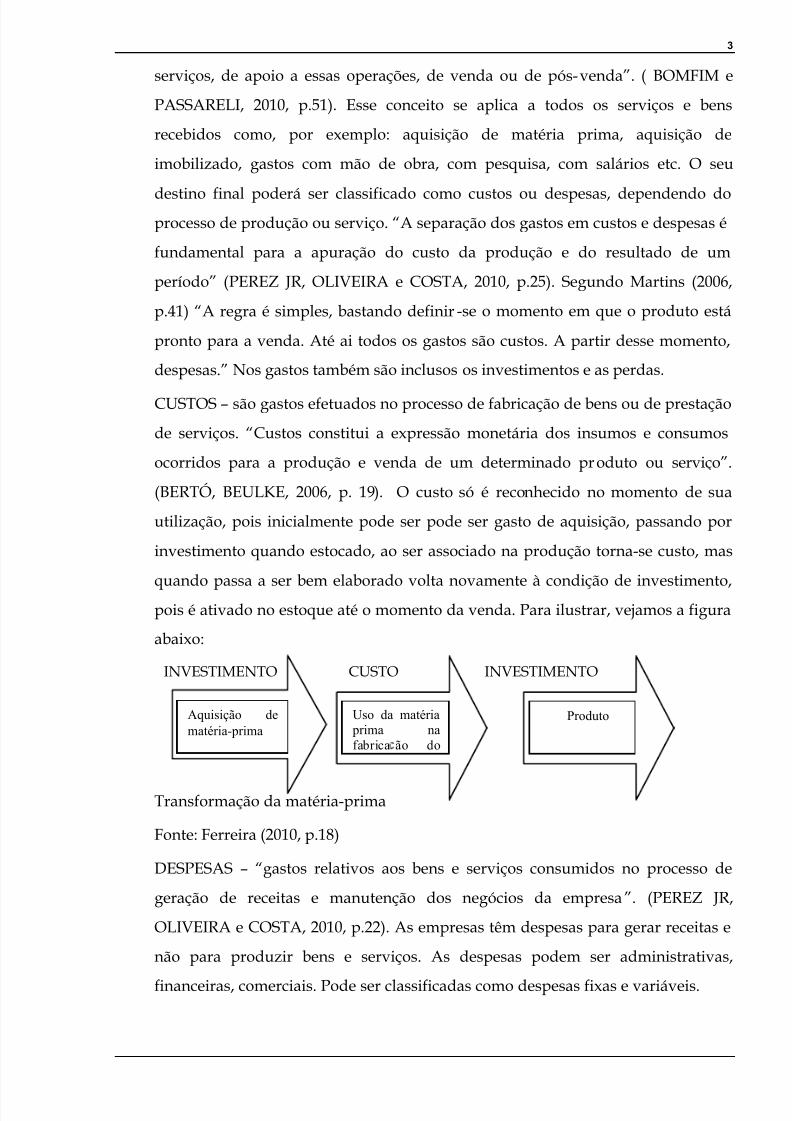

CUSTOS – são gastos efetuados no processo de fabricação de bens ou de prestação

de serviços. “Custos constitui a expressão monetária dos insumos e consumos

ocorridos para a produção e venda de um determinado produto ou serviço”.

(BERTÓ, BEULKE, 2006, p. 19). O custo só é reconhecido no momento de sua

utilização, pois inicialmente pode ser pode ser gasto de aquisição, passando por

investimento quando estocado, ao ser associado na produção torna-se custo, mas

quando passa a ser bem elaborado volta novamente à condição de investimento,pois é ativado no estoque até o momento da venda. Para ilustrar, vejamos a figura

abaixo:

INVESTIMENTO CUSTO INVESTIMENTO

UUssbbb

Transformação da matéria-prima

Fonte: Ferreira (2010, p.18)

DESPESAS – “gastos relativos aos bens e serviços consumidos no processo de

geração de receitas e manutenção dos negócios da empresa”. (PEREZ JR,

OLIVEIRA e COSTA, 2010, p.22). As empresas têm despesas para gerar receitas e

não para produzir bens e serviços. As despesas podem ser administrativas,

financeiras, comerciais. Pode ser classificadas como despesas fixas e variáveis.

Aquisição dematéria-prima

Uso da matériaprima nafabrica ão do

Produto

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 4/24

4 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

INVESTIMENTOS – “são gastos que irão beneficiar a empresa em períodos

futuros”. (WERNKE R., 2001, p.11). Com o passar do tempo e utilização, são

alocados para custos e despesas. Como “exemplo de investimentos tem-se os bens

estocados até serem baixados por venda, consumo, depreciação, amortização. A

compra de imobilizado, aplicação financeira são também investimentos”.

(GUIMARÃES NETO, 2008, p.10)

PERDA – “são gastos involuntários e anormais que não geram um novo bem ou

serviço e tampouco receitas”. (PEREZ JR, OLIVEIRA e COSTA, 2010, p.22). Para

Berti (2009, p.21) “são gastos não intencionais decorrentes de fatores externos,

fortuitos ou da atividade produtiva a normal da empresa”.

DESPERDICIOS – “custos e despesas utilizados de forma não eficiente. São

consideradas todas as atividades que não agregam valor e que resultam em gastos

de tempo, dinheiro, recursos sem lucro”. (WERNKE R., 2001, p.11). São gastos

incorridos no processo produtivo ou de geração de receitas e que possam ser

eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou

receitas geradas. A identificação e eliminação do desperdício é fator determinante

do sucesso ou fracasso de um negócio. Manter desperdício é sinônimo de prejuízo,

pois não poderão ser repassados para os preços.As empresas devem constantemente reduzir seus desperdício a fim depermanecerem competitivas no mercado moderno onde a concorrência é cadavez mais acirrada. Para se reduzir os desperdícios, primeiramente é necessárioconhecê-los. A mensuração dos desperdícios indica quanto podepotencialmente ser reduzido e onde agir corretivamente. (BORNIA,www.congressodecustos.com.br)

Como exemplo de desperdício, Perez Jr, Oliveira e Costa, (2010, p.24), classifica:

- retrabalho decorrentes de defeitos de fabricação;

- estocagem e movimentação desnecessária de materiais e produtos;

- relatórios financeiros, administrativos e contábeis sem qualquer utilidade;

- cargos intermediários de chefia e supervisão desnecessárias.

E ainda conforme Wernke (2001, p.12)

- produção de itens defeituosos

- inspeção de qualidade

- capacidade ociosa, etc.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 5/24

5

DESEMBOLSO – Consiste no pagamento do bem ou serviço, independente de

quando o produto ou o serviço será utilizado (consumido). O desembolso não

deve ser confundido com gastos, pois este é a entrega de dinheiro ou outro ativo.

Conforme Perez Jr; Oliveira e Costa, (2010, p.21) têm-se os seguintes exemplos:

- compra de matéria-prima à vista;- pagamento de salários aos funcionários;

- pagamento de empréstimos bancários;

- pagamento de despesas provisionadas no período anterior.

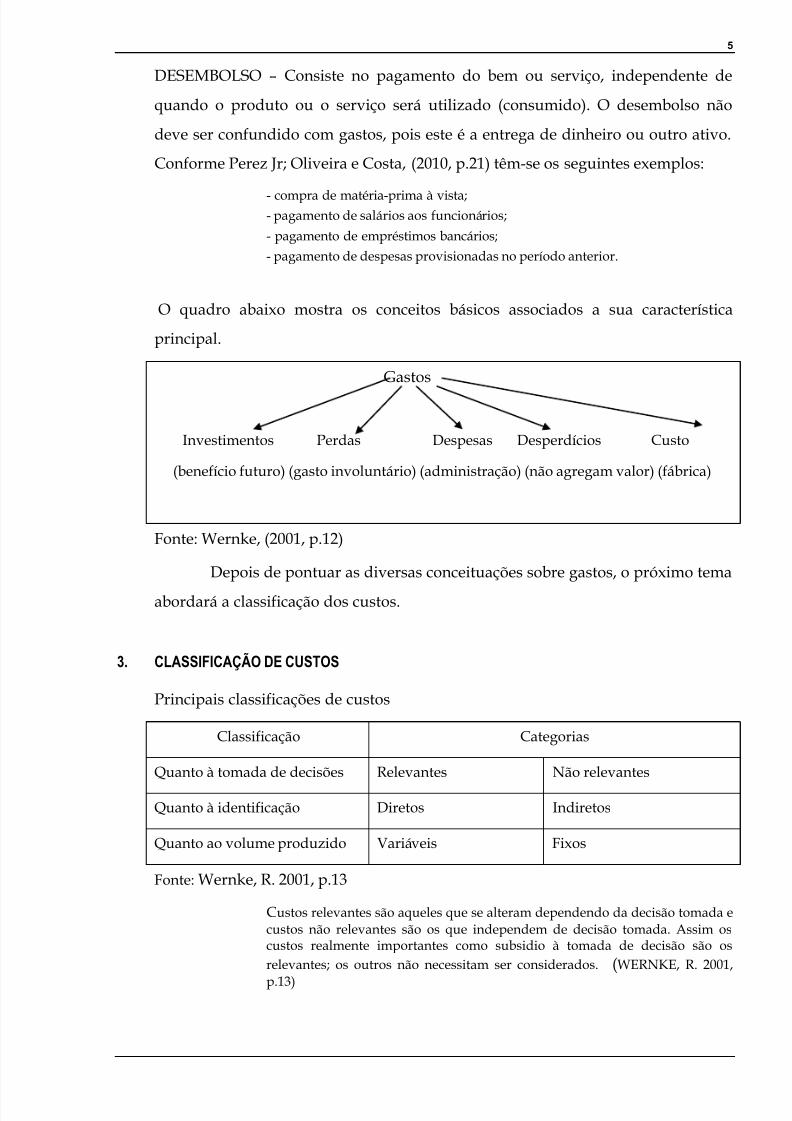

O quadro abaixo mostra os conceitos básicos associados a sua característica

principal.

Gastos

Investimentos Perdas Despesas Desperdícios Custo

(benefício futuro) (gasto involuntário) (administração) (não agregam valor) (fábrica)

Fonte: Wernke, (2001, p.12)

Depois de pontuar as diversas conceituações sobre gastos, o próximo tema

abordará a classificação dos custos.

3. CLASSIFICAÇÃO DE CUSTOS

Principais classificações de custos

Classificação Categorias

Quanto à tomada de decisões Relevantes Não relevantesQuanto à identificação Diretos Indiretos

Quanto ao volume produzido Variáveis Fixos

Fonte: Wernke, R. 2001, p.13

Custos relevantes são aqueles que se alteram dependendo da decisão tomada ecustos não relevantes são os que independem de decisão tomada. Assim oscustos realmente importantes como subsidio à tomada de decisão são osrelevantes; os outros não necessitam ser considerados. (WERNKE, R. 2001,p.13)

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 6/24

6 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

CUSTOS DIRETOS – Para Perez Jr, Oliveira e Costa, (2010, p.30) ”são os

que podem ser quantificados e identificados no produto ou serviço com relativa

facilidade.” Como exemplos temos:

- matéria-prima utilizado na elaboração do produto;

- energia consumida por máquina (quando houver sistema de medição própria);

- mão-de-obra diretamente ligado a produção, etc.

CUSTOS INDIRETOS – Para Wernke (2001, p.14):

são gastos que não podem ser alocados de forma direta ou objetiva aosprodutos ou a outro segmento ou atividade operacional, e caso sejam atribuídosaos produtos, serviços ou departamentos, serão mediante critérios de rateio. (...)São os gastos que a empresa tem para exercer suas atividades, mas que não temrelação direta com um produto ou serviço especifico, pois se relacionam comvários produtos ao mesmo tempo. (WERNKE, 2001, p.14).

Como exemplos têm-se:

- mão de obra indireta, material indireto, outros custos indiretos. (PEREZ Jr,

OLIVEIRA, e COSTA, 2010, p.30)

É importante reduzir o máximo possível dos custos indiretos, para que a

gestão de custo seja mais objetiva. Para tanto, é necessário a implantação de

sistemas de medição na linha de produção e no processo produtivo (tempo gasto),

levando sempre em consideração a relação custoxbeneficio, pois pode haver maisdispêndios financeiros e humanos para a medição do que o resultado obtido.

(PEREZ Jr, OLIVEIRA e COSTA, 2010, pp.308-310)

CUSTOS VARIAVEIS – são os custos que mantém relação direta com o

volume de produção ou serviço. Dessa forma se o volume de produção aumenta,

conseqüentemente. Para Perez Jr, Oliveira e Costa (2010, p.28).

Os custos variáveis têm as seguintes características:

- o seu valor total varia na proporção direta do volume de produção;

- o valor é constante por unidade, independente da unidade produzida;

- a alocação aos produtos ou centros de custos, é normalmente, feita de formadireta, sem a necessidade de utilização de critérios de rateios. (PEREZ Jr,OLIVEIRA, e COSTA, 2010, p. 28)

Wernke (2001, p.14) ressalta a importância de diferenciar o custo variável

do custo direto, “um custo é variável se ele realmente acompanha a proporção da

atividade com que ele é relacionado, um custo direto é aquele que se pode medirem relação a essa atividade, setor ou produto”.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 7/24

7

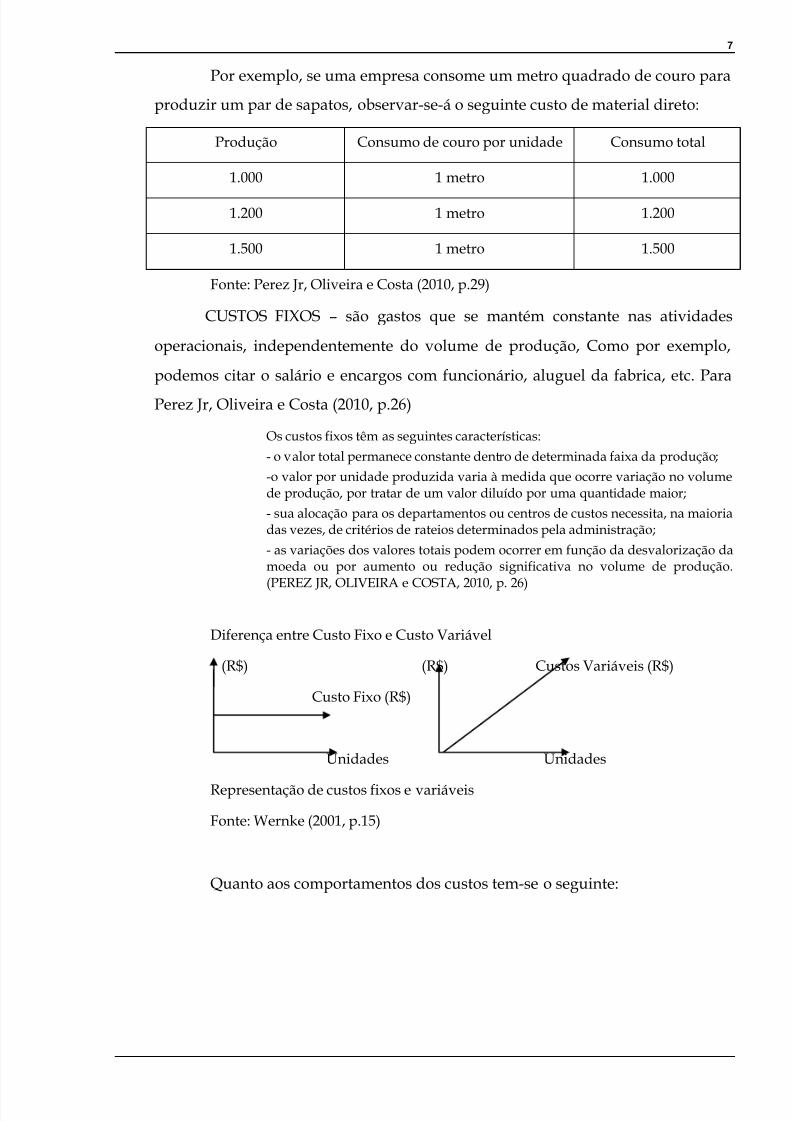

Por exemplo, se uma empresa consome um metro quadrado de couro para

produzir um par de sapatos, observar-se-á o seguinte custo de material direto:

Produção Consumo de couro por unidade Consumo total

1.000 1 metro 1.000

1.200 1 metro 1.200

1.500 1 metro 1.500

Fonte: Perez Jr, Oliveira e Costa (2010, p.29)

CUSTOS FIXOS – são gastos que se mantém constante nas atividades

operacionais, independentemente do volume de produção, Como por exemplo,

podemos citar o salário e encargos com funcionário, aluguel da fabrica, etc. Para

Perez Jr, Oliveira e Costa (2010, p.26)

Os custos fixos têm as seguintes características:

- o valor total permanece constante dentro de determinada faixa da produção;

-o valor por unidade produzida varia à medida que ocorre variação no volumede produção, por tratar de um valor diluído por uma quantidade maior;

- sua alocação para os departamentos ou centros de custos necessita, na maioriadas vezes, de critérios de rateios determinados pela administração;

- as variações dos valores totais podem ocorrer em função da desvalorização damoeda ou por aumento ou redução significativa no volume de produção.

(PEREZ JR, OLIVEIRA e COSTA, 2010, p. 26)

Diferença entre Custo Fixo e Custo Variável

(R$) (R$) Custos Variáveis (R$)

Custo Fixo (R$)

Unidades Unidades

Representação de custos fixos e variáveis

Fonte: Wernke (2001, p.15)

Quanto aos comportamentos dos custos tem-se o seguinte:

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 8/24

8 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

Unidades

Produzidas

(A)

Custos Fixos

Totais

(B)

R$

Custos Fixos

Unitários

(C=B/A)

R$

Custos Var.

Unitários

(D)

R$

Custos Var.

Totais

(E=AXD)

R$

Custos Unit

Totais

(F=C+D)

R$

1.000 4.800,00 4,80 2,00 2.000,00 6,80

1.200 4.800,00 4,00 2,00 2.400,00 6,00

1.500 4.800,00 3,20 2,00 3.000,00 5,20

Fonte adaptada: FERREIRA (2010, p.36)

Percebe-se que na medida em que a produção aumenta (A), os custos variáveis

totais também aumentam (E), os Custos Fixos Unitários (C) diminuem os Custos Fixos

Totais (B) e os Custos Variáveis Unitários (D) permanecem constantes, e os Custo

Unitários Totais também sofrem alterações inversamente proporcional ao volume

produzido, conhecido como economia de escala.

CUSTOS SEMIVARIAVEIS E SEMIFIXOS – semivariaveis são aqueles que

possuem um valor fixo até determinado limite e depois passam a variar como exemplo

energia elétrica e seu consumo mínimo, e o “semifixo são aqueles que permanecem

constantes dentro de certos intervalos, alterando-se em degraus até atingir um novo

patamar de atividade”. (Wernke, 2001, p.14)

Para Bomfim e Passareli (2008, pp. 56; 251), “a separação dos elementos fixos e

variáveis dos gastos semivariáveis é de grande importância, notadamente quando se trata

da elaboração de orçamentos variáveis ou quando se procede a analise do ponto de

equilíbrio”.

“Quanto mais precisa for a identificação desses gastos entre fixos e variáveis,

maior será o potencial desses recursos como ferramenta de controle de gastos e de

decisões gerenciais” (idem, p.251).

Semivariavel SemifixoGráfico representativo dos custos semivariaveis

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 9/24

9

A classificação apresentada pode ser resumida no seguinte esquema:

Fonte: Fonte: Perez Jr, Oliveira e Costa (2010, p.24)

No esquema exposto, observar-se-á o comportamento dos gastos e os seus

desdobramentos, e a partir de então as diversas conceituações dependendo das

suas finalidades.

A seguir tratar-se-á das diversas formas de custeio.

4. MÉTODOS DE CUSTEIO

De acordo com PADOVEZE (2000, p.45), “o objetivo fundamental do

Método de Custeio é apurar o custo unitário de uma unidade do produto

fabricado”.

Sobre a importância da precisão na apuração dos custos têm-se as

considerações a seguir:(...), as organizações inseridas num ambiente econômico globalizadopreocupam-se com seus fatores de produção. Buscam constantemente

Gastos

Consumo de bens e serviços

Custos Despesas

Gastos incorridos no processo degeração de receitas

Gastos incorridos na produçãode novos bens ou serviços

VariáveisFixasVariáveisFixos

Total constante em relação ao

volume produzido

Total varia em relação

ao volume produzido

Total constante em relação

em volume de receitas

Total varia em relação

ao volume de receitas

Indiretos Diretos

Despesas administrativasMaterial diretoAluguel

DiretasIndiretas

Comissão sobrevendas

Apropriados de formasubjetiva por critérios de

rateios

Apropriado de formaobjetiva por meio de

controles

Apropriados de formasubjetiva por critérios de

rateios

Apropriado de formaobjetiva por meio de

controles

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 10/24

10 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

mecanismos, sistemas, procedimentos e formas que contribuam para otimizar agestão, no sentido de que possa competir no mercado com nível de qualidadeimprescindível a sua continuidade operacional. Esse ambiente exigeinformações relevantes relacionadas a custos, desempenho, processos,produtos, serviços e clientes. (...) A atribuição de valores “verdadeiros” aosprodutos passou a constituir um dos principais objetivos da contabilidade decustos (...). (WERNKE,2001, p.19)

Para Berti (2009, p.59) “quando se pensa em contabilidade de custos,

surge o primeiro desafio que é a identificação dos custos das atividades da

empresa, independentemente de ser indústria, comércio ou prestação de serviços”.

Existem vários métodos de custeio, cada método tem sua finalidade e seus

objetivos. Berti (2009, p.59) cita como exemplo “o custo-meta tem como um dos

objetivos o de identificar o valor necessário de redução para atingir o custo

desejado” destaca entre os diversos métodos, os seguintes: custeio por absorção,

custeio direto, custeio pleno, custeio meta, custo baseado em atividades (ABC) etc.

De acordo com Padoveze (2005, p.76), “o método é o grande fundamento teórico

mais importante na gestão de custos uma vez que todos os demais fundamentos e

processos decisórios deverão ser modelados à luz do método adotado”.

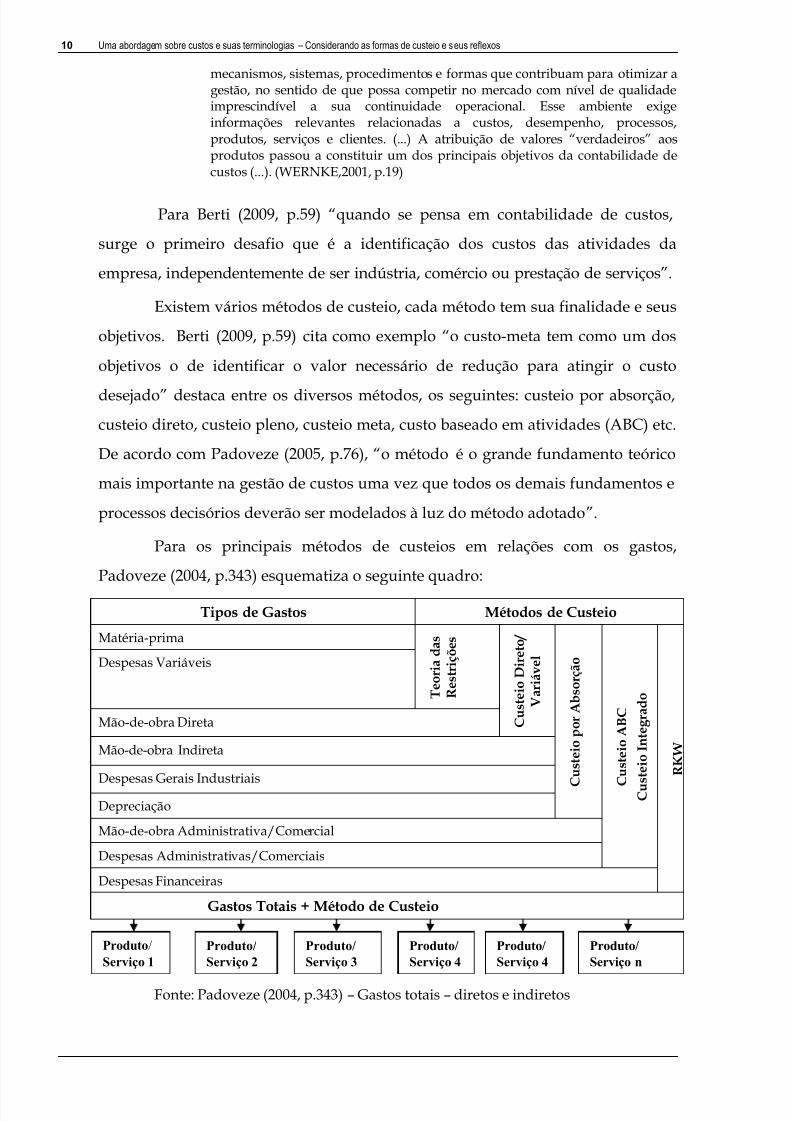

Para os principais métodos de custeios em relações com os gastos,

Padoveze (2004, p.343) esquematiza o seguinte quadro:

Tipos de Gastos Métodos de Custeio

Matéria-prima

T e o r i a d a s

R e s t r i ç õ e s

C u s t e i o D i r e t o /

V a r i á v e l

C u s t e i o p o r A b s o r ç ã o

C u s t e i o A B C

C u s t e i o I n t e g r a d o

R K W

Despesas Variáveis

Mão-de-obra Direta

Mão-de-obra Indireta

Despesas Gerais IndustriaisDepreciação

Mão-de-obra Administrativa/Comercial

Despesas Administrativas/Comerciais

Despesas Financeiras

Gastos Totais + Método de Custeio

Fonte: Padoveze (2004, p.343) – Gastos totais – diretos e indiretos

Produto / Serviço 1

Produto/

Serviço 2

Produto/

Serviço 3

Produto/

Serviço 4

Produto/

Serviço 4

Produto/

Serviço n

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 11/24

11

4.1. Custeio por absorção

Conforme Berti (2009,) mesmo havendo métodos de apuração de custos

mais modernos e mais confiáveis do ponto de vista gerencial e administrativo, o

custeio por absorção, por sua aceitação fiscal e, ainda, por identificação com os

princípios fundamentais da contabilidade, é o método de apuração de custos maisutilizado no País.

O custeio por absorção conforme Martins (2006) é o método derivado da

aplicação dos princípios de contabilidade geralmente aceitos e consiste na

apropriação de todos os custos de produção aos bens elaborados. Para Oliveira e

Perez Jr (2000 p.117) “no custeio por absorção todos os custos de produção são

alocados aos bens ou serviços produzidos, o que compreende todos os custos

variáveis, fixos, diretos ou indiretos”.

Como se observa nesse sistema, todos os custos de produção de bens ou

serviço são integralizados. Os custos fixos e indiretos serão alocados por sistema

de rateios. Quanto a utilização de rateios, Bomfim e Passareli (2008, pp. 60-61)

ressaltam:

E, nisso, reside a principal falha do custeio por absorção como instrumento de

controle. Por mais objetivos que pretendam ser os critérios de rateio, sempreapresentarão um forte componente arbitrário, que distorce os resultadosapurados por produto e dificulta (quando não desorienta) as decisões dagerencia com relação a assuntos de vital importância para a empresa, como, porexemplo, a determinação de preços de venda ou o cancelamento da fabricaçãode produtos deficitários. (BOMFIM e PASSARELI, 2008, pp. 60-61).

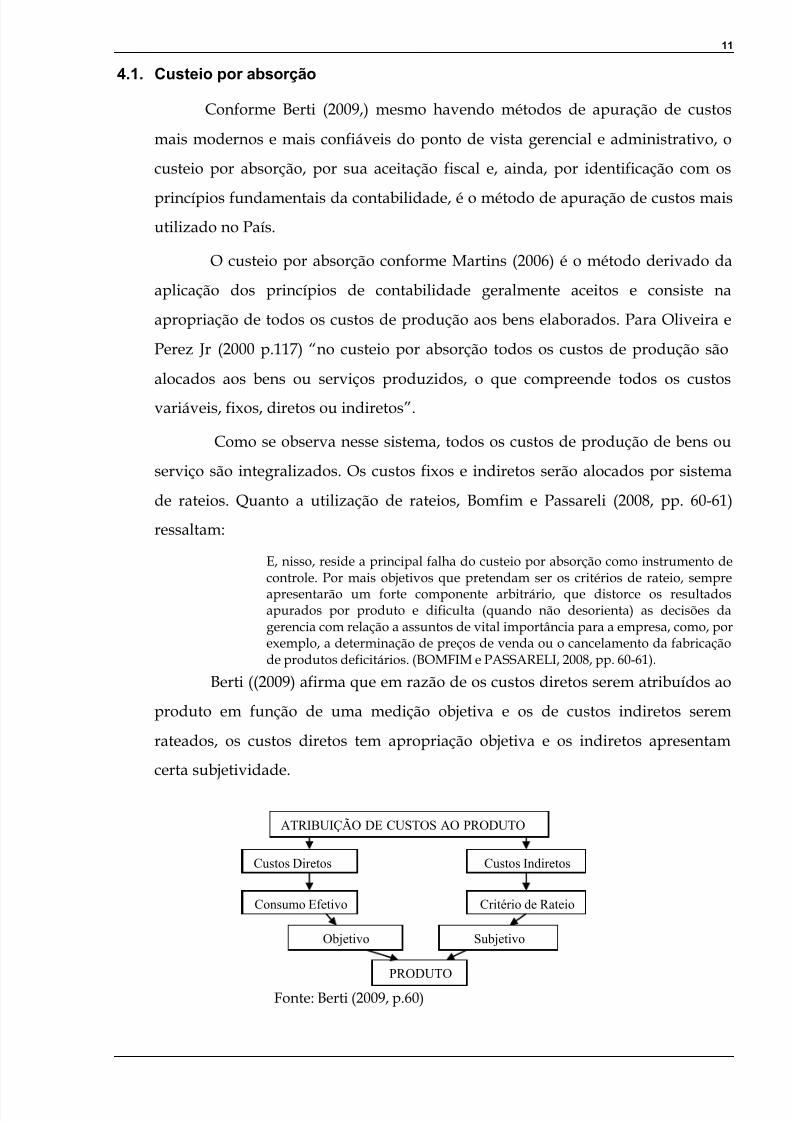

Berti ((2009) afirma que em razão de os custos diretos serem atribuídos ao

produto em função de uma medição objetiva e os de custos indiretos serem

rateados, os custos diretos tem apropriação objetiva e os indiretos apresentam

certa subjetividade.

Fonte: Berti (2009, p.60)

ATRIBUIÇ O DE CUSTOS AO PRODUTO

Custos Indiretos

Consumo Efetivo

Custos Diretos

Objetivo Subjetivo

PRODUTO

Critério de Rateio

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 12/24

12 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

Conforme Bertó e Beulke (2006) o sistema por absorção, o sistema mais

tradicional, foi bastante utilizado e bem aceito em época que os custos fixos não

tinham grandes proporções na composição do custo total dos produtos,

mercadorias ou serviços. Nessa época, devido as suas pequenas participações ecompetitividade relativamente baixa, os erros eram bem menos expressivos e mais

aceitáveis. Porém com a maior competitividade e desenvolvimento tecnológico, os

custos fixos tomaram características de maior relevância na composição geral dos

custos dos produtos, mercadorias ou serviços. Isso decorreu em virtude de

aquisições de máquinas, informatização, automação. Quanto a esse aspecto, Bertó

e Beulke (2006, p.32) afirmam:

de um lado, isso se deve a crescente automação da atividade empresarial, nosentido genérico, aumentando a participação do custo fixo de depreciações,leasing, seguros, aluguéis, manutenção, etc. e de outro lado, houve também umsensível acréscimo das despesas ligadas à atividade mercadológica da empresa,caracterizadas pela pesquisa e pelo desenvolvimento de produto, comunicação,serviços pós-vendas etc. (BERTÓ e BEULKE, 2006, p.32)

Com a participação mais efetiva dos custos fixos e em conseqüência os seus

rateios de forma genérica, nesse contexto, os erros toma forma mais considerável,

ocorrendo o sub ou supercusteamento de produtos, mercadorias ou serviços. Para

Bertó e Buelke (2006, p.32) “é razoável dizer que o custeio integral, do ponto de

vista genérico do preço de venda, está se tornando um sistema menos ajustado ao

atual contexto”. Diante dessa afirmação, Bertó e Beulke (2006) levanta o seguinte

questionamento: se o método de absorção apresenta essas distorções porque ainda

é tão utilizada nas empresas. Esta reflexão leva os autores a apontar uma das

causas é a maior segurança que inspira a mente dos empresários, pelo fato de

apropriar todos os custos dos produtos e estabelecer o resultado para cada umdeles. Eles apontam também que parte dos empresários tem receio de utilizar

outro sistema por acharem que este não possa assegurar o repasse de todos os

custos aos produtos. Para eles, porém, essas afirmativas não conduzem a

resultados concretos, pois deve haver um volume mínimo para a cobertura dos

custos fixos, “a pré-atribuição dos custos fixos nas unidades dos produtos, por

critérios genéricos, convencionais, pode acabar sendo justamente o fator de

impedimento para que se alcancem volumes mínimos, compatíveis, tendentes ou

propulsores à geração de um resultado”. (BERTÓ e BUELKE, 2006, p.33)

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 13/24

13

Dentre as vantagens do custeio por absorção a principal está no fato de que

é o único sistema legalmente aceito no País. Bertó e Buelke (2006, p.32), ainda

asseguram que “mesmo no enfoque do preço de venda, existem inúmeras

circunstancias em que o custeio integral se justifica e pode ser utilizado, a saber,”:

. situação de produto único: nessa circunstância, de qualquer forma, esseproduto precisa absorver todos os custos;

. comportamento competitivo monopolista: o consumidor não tem

alternativa, e o preço pode ser imposto pelo fabricante;

. novos produtos: é extremamente comum o lançamento de novos

produtos, para os quais não existem parâmetros de mercado ou concorrência. O

custo integral pode nesse caso ser um parâmetro único. . plena ocupação com mercados alternativos: em empresas que operam

numa multiplicidade de mercados, com abrangência interna e/ou externa, tendo

sua capacidade de produção plenamente ocupada, a utilização de um ou outro

sistema de custeio pode não ser muito relevante, desde que haja um bom

resultado final;

. liderança de preços: empresas lideres de mercado, que estabelecem os

preços e são seguidas pelas concorrentes, podem alternativamente utilizar o

sistema do custeio integral para essa finalidade.

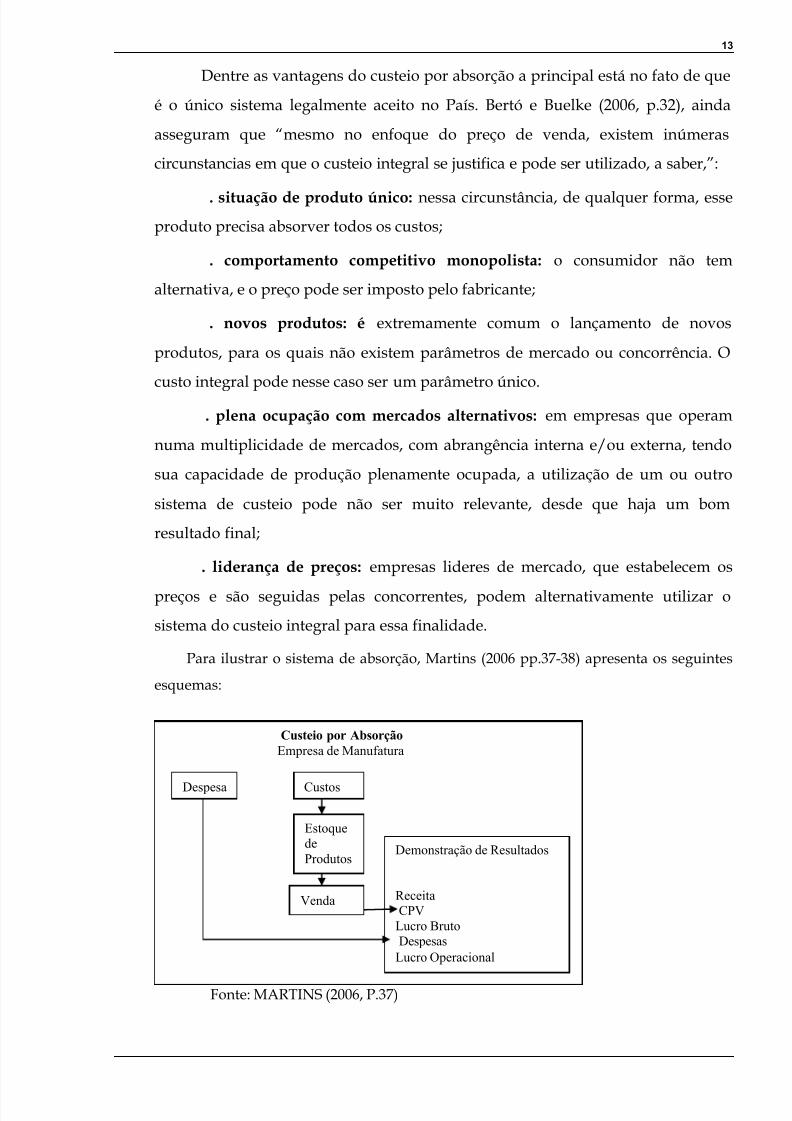

Para ilustrar o sistema de absorção, Martins (2006 pp.37-38) apresenta os seguintes

esquemas:

Fonte: MARTINS (2006, P.37)

Custeio por AbsorçãoEmpresa de Manufatura

Demonstração de Resultados

ReceitaCPV

Lucro BrutoDespesas

Lucro Operacional

Despesa Custos

EstoquedeProdutos

Venda

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 14/24

14 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

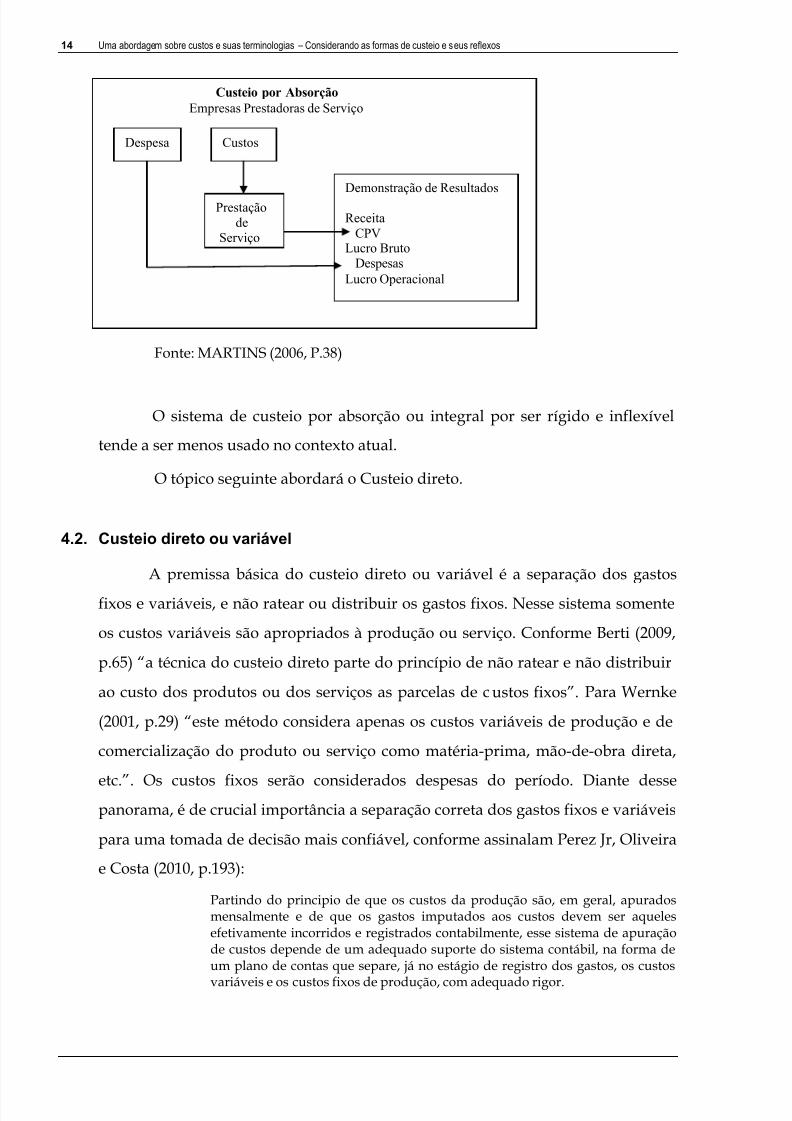

Fonte: MARTINS (2006, P.38)

O sistema de custeio por absorção ou integral por ser rígido e inflexível

tende a ser menos usado no contexto atual.

O tópico seguinte abordará o Custeio direto.

4.2. Custeio direto ou variável

A premissa básica do custeio direto ou variável é a separação dos gastos

fixos e variáveis, e não ratear ou distribuir os gastos fixos. Nesse sistema somente

os custos variáveis são apropriados à produção ou serviço. Conforme Berti (2009,

p.65) “a técnica do custeio direto parte do princípio de não ratear e não distribuir

ao custo dos produtos ou dos serviços as parcelas de custos fixos”. Para Wernke

(2001, p.29) “este método considera apenas os custos variáveis de produção e de

comercialização do produto ou serviço como matéria-prima, mão-de-obra direta,

etc.”. Os custos fixos serão considerados despesas do período. Diante dessepanorama, é de crucial importância a separação correta dos gastos fixos e variáveis

para uma tomada de decisão mais confiável, conforme assinalam Perez Jr, Oliveira

e Costa (2010, p.193):

Partindo do principio de que os custos da produção são, em geral, apuradosmensalmente e de que os gastos imputados aos custos devem ser aquelesefetivamente incorridos e registrados contabilmente, esse sistema de apuraçãode custos depende de um adequado suporte do sistema contábil, na forma deum plano de contas que separe, já no estágio de registro dos gastos, os custosvariáveis e os custos fixos de produção, com adequado rigor.

Custeio por Absorção

Empresas Prestadoras de Serviço

CustosDespesa

Demonstração de ResultadosReceita

CPVLucro Bruto

DespesasLucro Operacional

Prestaçãode

Servi o

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 15/24

15

Bertó e Beulke (2006, p.34) destacam que o custeio direto ou variável,

denominados por eles de custeio marginal (ou variável):

(...) parte do principio de que um produto, uma mercadoria ou um serviço sãoresponsáveis apenas pelos custos e pelas despesas variáveis que geram. [...]Assim, segundo a concepção desse sistema, somente tais custos e despesasconstituem uma efetiva responsabilidade de um produto, uma mercadoria ouum serviço. Os demais custos e despesas (custos e despesas fixas) constituemcustos estruturais (mais vinculados a um período de tempo do que a umaunidade de produto). Por conseqüência, os custos e as despesas fixas, segundoos princípios desse sistema, não são de responsabilidade de um ou de outroproduto, mas do conjunto deles.

O sistema de custeio direto é uma das principais técnicas para tomadas de

decisões. Martins (2006, p.202) corrobora com essa assertiva ao afirmar que:

Do ponto de vista decisorial, verificamos que o Custeio Variável tem condiçõesde propiciar muito mais rapidamente informações vitais á empresa; também o

resultado medido dentro de seu critério parece ser mais informativo àadministração, por abandonar os custos fixos e tratá-los contabilmente como sefossem despesas, já que são quase sempre repetitivos e independentes dosdiversos produtos e unidades.

Perez Jr, Oliveira e Costa (2010, p.194) ao se referir aos defensores do

sistema de custeio direto, apresentam três argumentos:

1. Os custos fixos, por sua própria natureza, existem independentemente

da fabricação ou não de determinado produto ou do aumento ou

redução (dentro de certa faixa) da quantidade produzida. Os custos

fixos podem ser encarados como encargos necessários para que a

empresa tenha condições de produzir, e não como encargos de um

produto específico.

2. Por não estarem vinculados a nenhum produto especifico ou a uma

unidade de produção, eles sempre são distribuídos aos produtos por

meio de critérios de rateio que contêm, em maior ou menor grau, aarbitrariedade. A maioria dos rateios é feita com a utilização de fatores,

que, na realidade, não vinculam cada custo a cada produto. Em termos

de avaliação estoque, o rateio é mais ou menos lógico. Todavia, para a

tomada de decisão, o rateio, por melhores que sejam os critérios, mais

atrapalha que ajuda. Basta verificar que a simples modificação de

critérios de rateio pode fazer um produto não rentável passar a ser

rentável e, é claro, isto não está correto.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 16/24

16 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

3. Finalmente, o valor dos custos fixos a ser distribuído a cada produto

depende, além dos critérios de rateio, do volume de produção. Assim,

qualquer decisão em base de custo deve levar em conta, também, o

volume de produção. Pior que isso, o custo de um produto pode variar

em função da variação de quantidade produzida de outro produto.O método de custeio direto como ferramenta gerencial traz informações

importantes para calcular a margem de contribuição, o ponto de equilíbrio e as

tomadas de decisões mais favoráveis.

Como vantagem desse sistema, Wernke (2001, p.30) destaca “o aspecto

gerencial ao enfatizar a rentabilidade de cada produto sem as distorções

ocasionadas pelos rateios de custos fixos aos produtos”. Já Bomfim e Passareli

(2008, p.260) apontam como argumentos dos defensores do custeio direto “é que o

método reflete as flutuações de lucro diretamente relacionadas com as vendas e o

nível de produção”. Isso facilita a analise e a situação atual do estagio de venda, se

está tendo sucesso ou fracasso. E em conseqüência tomada de medidas corretivas,

se necessário.

Como desvantagem, Bomfim e Passareli (2008, p.260) destacam dois

argumentos desfavoráveis: “o custeio direto é muito teórico, não atendendo os

princípios da “boa” teoria contábil; e o custeio direto do produto, ao concentrar-se

em apenas uma parte dos custos, omite custos incrementais relevantes”.

Bomfim e Passareli (2008, p.261) afirmam o seguinte, quanto aos sistemas

de custeio direto e absorção:

Devemos deixar claro que os que defendem o custeio direto e aqueles quedefendem o custeio por absorção destacam diferentes aspectos do problema. Os

que defendem o custeio direto têm o enfoque voltado para as necessidades dosrelatórios internos e daí a preocupação em informar a gerencia sobre ocomportamento dos custos. Todavia, aqueles que defendem o custeio porabsorção entendem que o custeio direto viola o conceito teórico dos custostotais.

Para compreender melhor a diferença entre o método de custeio por

absorção e custeio direto, Wernke (2001, p.31), apresenta dois quadros genéricos,

envolvendo apenas um produto.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 17/24

17

Componentes Absorção Direto

Matéria-prima ($) 1.500 1.500

Outros custos diretos/variáveis ($) 700 700

Custos fixos/indiretos ($) 330 -

Total ($) 2.530 2.200

Produção do mês 10 un. 10 un.

Custo unitário ($) 253/un. 220/un.

Fonte: Wernke (2001, p.31)

Supondo uma venda de cinco unidades a $ 500 cada uma, o resultado

pelos dois métodos é o representado a seguir:

Comparação entre custeio absorção e custeio direto.

Demonstração do Resultado do Exercício

Absorção Direto

Receitas (5 un. X $ 500) 2.500 2.500

CPV (5 un. X custo unitário - 1.265 - 1.100

Lucro bruto 1.235 1.400

Custos fixos - 330

Resultado 1.235 1.070

Fonte: Wernke (2001, p.31)Comparando os dois métodos percebe-se a diferença no resultado, sendo

que o custeio direto apresenta um resultado menor, por isso não é aceito para fins

fiscais.

Berti (2009, p.67) ao tratar o método de custeio direto, destaca:

embora trabalhando-se apenas com os custos variáveis e o preço de venda porproduto, e conhecidos os custos totais da empresa, pode-se obter dados paradeterminação do preço de venda; excluir um produto de uma linha deprodução da fabricação normal da empresa; avaliar o volume de vendasnecessário para a realização do lucro líquido desejado; decidir em fabricar oucomprar partes ou componentes do produto; manter o lucro com redução dopreço de venda e um conseqüente aumento da quantidade vendida; saber atéque ponto poderá ser reduzido o volume de vendas, sem que a empresa passe ater prejuízos com esse produto; saber qual o volume de vendas que compensa àempresa realizar com gastos adicionais com propaganda e promoção, de um oumais produtos; tomar decisões quer estratégicas, quer táticas, com a mudançade objetivos e/ou políticas da empresa.

Concluindo, o sistema de custeio variável é muito importante para tomada

de decisões gerenciais, quanto à fixação de preços, determinação do mix deproduto e comportamento do lucro em face das variações de vendas.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 18/24

18 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

4.3. Custeio por Atividade (ABC)

O Custeio por Atividade (Activity Based Costing) surgiu na década de 80,

como resultado dos estudos dos Professores Kaplan e Cooper, da Havard Bussines

School, com o objetivo principal de alocar os custos e despesas indiretas fixas aos

produtos.

Bonfim e Passareli (2008, p. 340) conceituam o custeio por atividade como

“um sistema de custeio baseado na análise das atividades significativas

desenvolvidas na empresa”. Eles afirmam que os sistema ABC é um complemento

aos sistemas de custeios tradicionais e que sua adoção vem complementar e não

substituir a algum desses sistemas. Os sistemas tradicionais em sua premissa

básica têm como geradores de custos, os recursos consumidos para a produção

dos bens e serviços realizados. Quanto a essa idéia, Bonfim e Passareli (2008, p.

341) afirmam que o sistema de custeio por atividades: “(...) orienta-se a partir do

pressuposto de que os recursos das empresas são consumidos pelas atividades

nelas desenvolvidas; os produtos ou serviços por sua vez, consomem atividades”.

Wernke (2001, p.22) sintetiza o custeio ABC, na figura a seguir:

consomem geram

Lógica do funcionamento do ABC

Fonte: Wernke (2001, p.22)

Para Wernke (2001, p.23) o método do custeio por atividade, tem o

seguinte comportamento:

esse método analisa o comportamento dos custos por atividade, e estabelecerelações entre as atividades e o consumo de recursos, independentemente defronteiras departamentais, permitindo a identificação dos fatores que levam ainstituição ou empresa a incorrer em custos em seus processos de oferta deprodutos e serviços e de atendimento a mercados e clientes.

Perez, Oliveira e Costa (2010, p.236) conceituam o ABC, como uma técnica

de controle e alocação de custos que permite:

- identificar os processos e as atividades existentes nos setores produtivos,

auxiliares ou administrativos de uma organização, seja qual for sua finalidade

(industrial, prestadora de serviços, instituição financeira, entidade sem finalidade

lucrativa etc.);

Produtos

Atividades Custos

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 19/24

19

- identificar, analisar e controlar os custos envolvidos nesses processos e

atividades;

- atribuir os custos aos produtos, tendo como parâmetros a utilização dos

direcionadores (ou geradores) de custos.

Conforme Berti (2009, p. 73) “O ABC é uma ferramenta da gestão de

custos e que permite melhor visualização dos custos através da análise das

atividades executadas dentro da empresa e suas relações com os produtos ou com

os serviços, já que o ABC não se aplica apenas nas empresas industriais e sim, em

qualquer tipo de empresa que utilize a contabilidade de custos”.

Perez, Oliveira e Costa (2010, pp.320-321) afirmam que “os custos das

atividades devem ser identificados, medidos, localizados e analisados em funçãoda sua essencialidade para os objetivos de médio e longo prazo para a empresa em

questão”. Com tais informações, os gestores podem tomar decisões, tais como:

- possível redução pretendida de custos;

- eliminação ou redução de produção de bens ou serviços deficitários;

- importantes ajustamentos organizacionais envolvendo processos e linhas

de negócios;

- injeção de recursos para diversificação estratégica na linha de produção.

Kraemer (2000:61) apud Perez, Oliveira e Costa (2010, p.321) afirma que:

A contabilidade por atividades vem ao encontro dos novos conceitos deadministração que enfocam qualidade, competitividade e custos. Ela procuraidentificar a contribuição de cada unidade ao resultado da empresa. Assim,ficam evidenciados quais as atividades que contribuem positivamente para oresultado total da em presa, garantindo a sua eficácia.

Nakagawa (1995) apud Wernke (2001, p. 22) ao tratar do custeio ABCconsidera que “é um método de análise de custos que busca „rastrear‟ os gastos de

uma empresa para analisar e monitorar as diversas rotas de consumo dos recursos

diretamente identificáveis com suas atividades mais relevantes e destas para os

produtos ou serviços”. O autor indica que a organização consome atividades e

estas que devem receber as parcelas dos custos. Diante dessa assertiva, Bomfim e

Passareli (2010) indica que neste método o rateio perde importância e torna-se a

última alternativa quanto à atribuição dos gastos indiretos, e que será utilizado

somente quando não puder ser distribuído a uma atividade ou a um produto em

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 20/24

20 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

função de uma relação natural e evidente. Bomfim e Passareli (2008, p. 345)

destacam que rastrear gastos significa “(...) pesquisar relações e identificar

proporções entre gastos indiretos e atividades e entre essas últimas proporções

entre gastos indiretos e atividades e entre essas ultimas e os diverso „objetos‟ de

custeio”. Nesse sistema enquanto os custos variáveis são alocados diretamente ao

produto, os custos indiretos são rastreados. Aí reside a diferença com os sistemas

de custeios tradicionais, porque no sistema ABC o rateio é substituído pelos

direcionadores de custo.

Partindo dessa premissa, Berti (2009) afirma que no sistema de custeio

ABC é levado em conta dois pressupostos: as atividades que causa custos e que os

produtos ou serviços, clientes que demanda atividades.

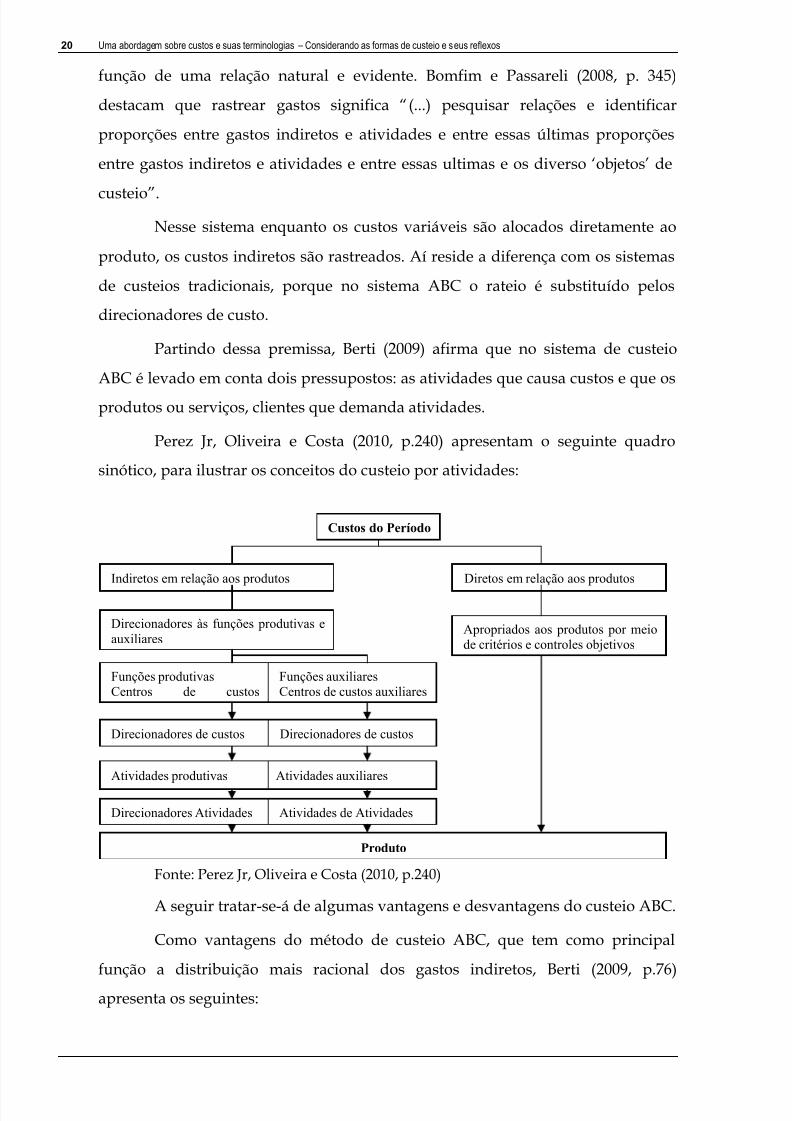

Perez Jr, Oliveira e Costa (2010, p.240) apresentam o seguinte quadro

sinótico, para ilustrar os conceitos do custeio por atividades:

Fonte: Perez Jr, Oliveira e Costa (2010, p.240)

A seguir tratar-se-á de algumas vantagens e desvantagens do custeio ABC.

Como vantagens do método de custeio ABC, que tem como principal

função a distribuição mais racional dos gastos indiretos, Berti (2009, p.76)apresenta os seguintes:

Custos do Período

Indiretos em relação aos produtos Diretos em relação aos produtos

Direcionadores às funções produtivas eauxiliares

Apropriados aos produtos por meiode critérios e controles objetivos

Funções produtivasCentros de custos

Funções auxiliaresCentros de custos auxiliares

Direcionadores de custos Direcionadores de custos

Atividades auxiliares

Atividades de AtividadesDirecionadores Atividades

Atividades produtivas

Produto

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 21/24

21

- permite um custeio de produtos mais preciso;

- é bastante flexível em suas aplicações;

- fornece uma indicação confiável sobre a variação dos custos diretos a

longo prazo, a qual é bastante relevante para o planejamento estratégico da

empresa;

- fornece medidas bastante relevantes das atividades da empresa, tanto

financeiras, como não-financeiras;

- ajuda a identificação e a compreensão dos comportamentos dos custos de

uma empresa.

Perez Jr, Oliveira e Costa (2010, p.248) destacam a seguintes vantagens:

- identifica os direcionadores de custos, o que facilita a identificação de

custos desnecessários, que não agregam valor;

- atribuem os custos indiretos aos produtos de maneira coerente com a

utilização de recursos consumida para a execução das necessárias atividades.

Como críticos ao sistema de custeio por atividade Wernke (2001, p.24)

aponta dois autores, Kingcott(1998) e Catelli (1995). Ambos são contrários a

qualquer sistema que utilize como premissa o rateio dos custos fixo aos produtos.Kingcott (1998) apud Wernke (2010, p.24):

considera que o problema central do custeamento baseado em atividades é queeste sistema foi desenvolvido para proporcionar nova sobrevida ao custeio porabsorção, que também apresenta grandes limitações quanto à orientação dosprocessos decisoriais, pois a atribuição dos custos indiretos é sempre arbitrária,consome tempo, e a informação de custos resultante é inadequada parautilização na tomada de decisões

Como citado por vários autores, uma das vantagens da competitividade, é

a liderança em custos. Saber gerenciar bem os seus custos é fator preponderantepara a perpetualidade do negócio. Para isso, o gestor deve estar atento ao melhor

sistema de custeio. Bomfim e Passareli (2008, p. 367) destaca que para alcançar o

sucesso na implantação do ABC “requer uma mudança na cultura da empresa, ele

deve buscar o envolvimento e o comprometimento das pessoas na tarefa árdua de

transformar os conceitos de departamentos e centro de custos para os de

atividades(...)”.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 22/24

22 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

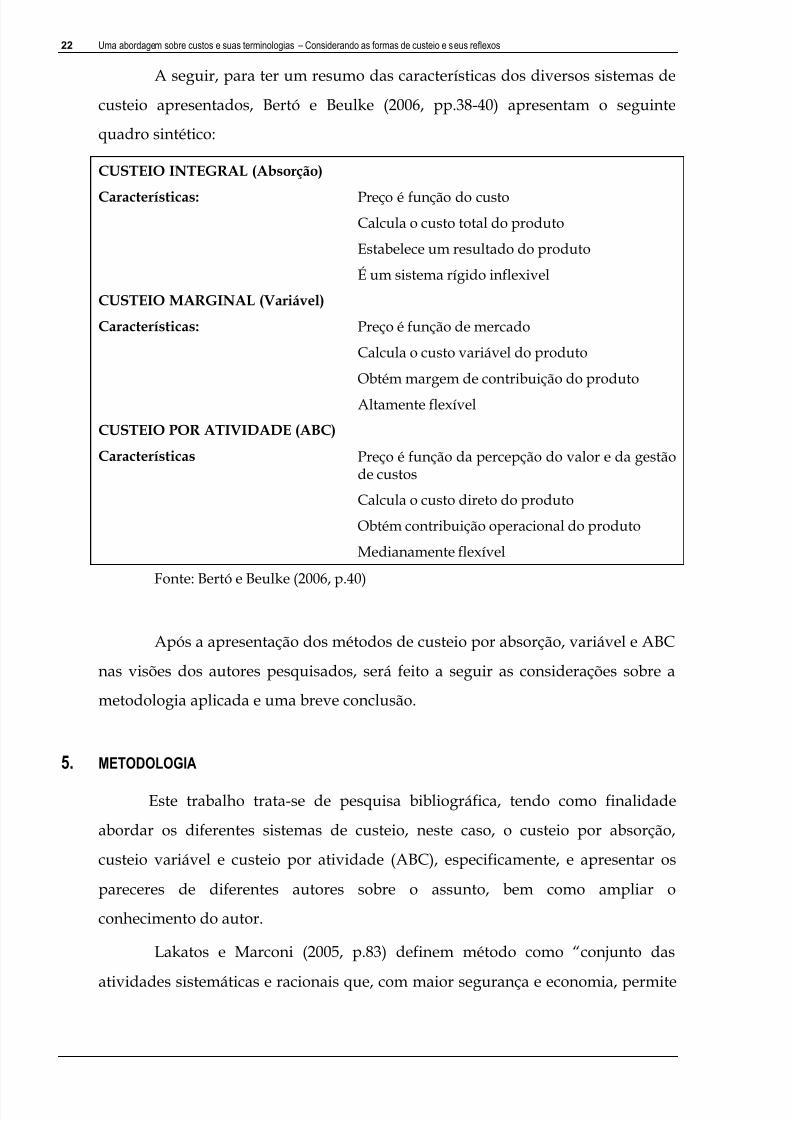

A seguir, para ter um resumo das características dos diversos sistemas de

custeio apresentados, Bertó e Beulke (2006, pp.38-40) apresentam o seguinte

quadro sintético:

CUSTEIO INTEGRAL (Absorção)

Características: Preço é função do custoCalcula o custo total do produto

Estabelece um resultado do produto

É um sistema rígido inflexivel

CUSTEIO MARGINAL (Variável)

Características: Preço é função de mercado

Calcula o custo variável do produto

Obtém margem de contribuição do produto

Altamente flexível

CUSTEIO POR ATIVIDADE (ABC)

Características Preço é função da percepção do valor e da gestãode custos

Calcula o custo direto do produto

Obtém contribuição operacional do produto

Medianamente flexível

Fonte: Bertó e Beulke (2006, p.40)

Após a apresentação dos métodos de custeio por absorção, variável e ABC

nas visões dos autores pesquisados, será feito a seguir as considerações sobre a

metodologia aplicada e uma breve conclusão.

5. METODOLOGIA

Este trabalho trata-se de pesquisa bibliográfica, tendo como finalidade

abordar os diferentes sistemas de custeio, neste caso, o custeio por absorção,

custeio variável e custeio por atividade (ABC), especificamente, e apresentar os

pareceres de diferentes autores sobre o assunto, bem como ampliar o

conhecimento do autor.

Lakatos e Marconi (2005, p.83) definem método como “conjunto das

atividades sistemáticas e racionais que, com maior segurança e economia, permite

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 23/24

23

alcançar o objetivo, traçando o caminho a ser seguido, detectando erros e

auxiliando as decisões na pesquisa”

Para Cervo e Bervian (1983, p.55) pesquisa bibliográfica, é aquela que:

“explica um problema a partir de referenciais teóricos publicados em

documentos”.

Conforme Lakatos e Marconi (2005, p.185) a pesquisa bibliográfica “abrange

toda a bibliografia já tornada pública em relação ao estudo e com finalidade de

colocar o pesquisador em contato direto com tudo o que já foi dito sobre

determinado assunto”.

E, ainda, segundo Oliveira (1999, p.119), “a pesquisa bibliográfica tem por

finalidade conhecer as diferentes formas de contribuição cientifica que serealizaram sobre determinado assunto ou fenômeno”.

Diante das considerações dos autores citados, a pesquisa bibliográfica

apresenta determinado assunto com o referencial teórico de diversos autores, sem

apresentar nada de novo, buscando apenas as contribuições significativas para o

tema.

6. CONSIDERAÇÕES FINAIS

Este artigo teve como objetivo mostrar resumidamente os diversos

métodos de custeio.

A empresa, seja qual for seu campo de atuação (produto, bens, serviços,

social), que não souber gerenciar bem o seu custo, está correndo grande risco de

fracasso. Por isso deve ter pleno conhecimento de seus custos. O gestor tem que

conhecer e adotar o melhor método de custeio para a sua empresa. Com a grandecompetitividade do mercado, a gestão dos custos se torna fator preponderante

para o sucesso.

Como apontado pelos diversos autores pesquisados, cada método tem suas

vantagens e desvantagens, porém há certa preferência pelo método mais moderno,

que é a gestão por atividades. Há de se ressaltar que o método aceito pela

legislação brasileira é somente o método por absorção, mas para um melhor

gerenciamento dos custos, os autores pesquisados indicam também outras opções.

Cada empresa tem a sua realidade e deve adotar o sistema que melhor a atende.

5/14/2018 Artigo-Gestão de Custos - slidepdf.com

http://slidepdf.com/reader/full/artigo-gestao-de-custos 24/24

24 Uma abordagem sobre custos e suas terminologias – Considerando as formas de custeio e seus reflexos

REFERÊNCIAS

BERTÓ, D. ; J BEULKE, R. Gestão de Custos: São Paulo: Saraiva, 2006

BERTI, A. Contabilidade e Análise de Custos. 1ª ed. (ano 2006), 4ª tir./Curitiba: Juruá, 2009. 292p.

BOLETIM FATORES CONDICIONANTES E TAXA DE MORTALIDADE DE

EMPRESAS NO BRASIL-SEBRAEBOMFIM, E. A.; PASSARELI, J. Custos e formação de preços. 5 ed., São Paulo:IOB, 2008

BORNIA, A. C. Analise gerencial de custos.www.inf.ufsc.br, disponivel emhttp://w3.ufsm.br/contabeis/sem%20academica/AGC.pdf. www.congressodecustos.com.br

CERVO, A.L.; BERVIAN, P. A. Metodologia cientifica: para uso dos estudantesuniversitários. São Paulo. McGraw-Hill do Brasil, 1983

FERREIRA, R. J. Contabilidade de Custo. 6 ed. Rio de Janeiro, 2010.

GUIMARÃES NETO, O. Analise de Custos. Curitiba: IESDE Brasil S.A., 2008.LAKATOS, E.M.; MARCONI, M.A. Fundamentos da metodologia cientifica. 6 ed.São Paulo: Atlas, 2005

MARTINS, E. Contabilidade de custos. 9 ed. São Paulo: Atlas, 2006.

OLIVEIRA, L. M.;PEREZ JR, J. H. Contabilidade de custos para não contadores. São Paulo: Atlas, 2000

OLIVEIRA, S. L. Tratado de metodologia cientifica. 2. ed. São Paulo: Pioneira,1999.

PADOVEZE, C. L. O paradoxo da utilização do método de custeio váriável

versus custeio por absorção. Revista do Conselho Regional de Contabilidade deSão Paulo nº 12, 2000.

________________. Contabilidade gerencial: um enfoque de sistema deinformação contábil. 4. ed., São Paulo:Atlas, 2004

________________. Curso básico gerencial de custo. 1ª reimpr. 1. ed., SãoPaulo:Thomsom, 2005

PEREZ JR. , J.H; OLIVEIRA, L. M.; COSTA, R. G. Gestão estratégica de custos. 6.ed., 2. Reimpr. São paulo: Atlas, 2010.WERNKE, R. Gestão de Custos: uma abordagem prática. São Paulo, 2001

Related Documents