XXIII CONGRESO NACIONAL DE CONTADORES PUBLICOS “Innovación y Valores Éticos en la Profesión del Contador Público” AREA 8: PERITAJE CONTABLE. TITULO: PERITAJE CONTABLE ANTE LA CORRUPCION Y EL LAVADO DE ACTIVOS:PROCEDIMIENTOS Y TÉCNICAS APLICABLES AUTORA: DRA.CPCC ANGELICA ARROYO MORALES ORDEN DEONTOLOGICA: COLEGIO DE CONTADORES PÚBLICOS DEL CUSCO. VISTO BUENO CPCC Julio H. Gil Mora. CUSCO - PERÚ SETIEMBRE 2012

Area 8 - Peritaje CPC ANGELICA ARROYO MORALES - Cusco.pdf

Dec 01, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

XXIII CONGRESO NACIONAL DE CONTADORES PUBLICOS “Innovación y Valores Éticos en la Profesión del Contador Público”

AREA 8: PERITAJE CONTABLE.

TITULO: PERITAJE CONTABLE ANTE LA CORRUPCION Y EL

LAVADO DE ACTIVOS:PROCEDIMIENTOS Y

TÉCNICAS APLICABLES AUTORA: DRA.CPCC ANGELICA ARROYO MORALES ORDEN DEONTOLOGICA: COLEGIO DE CONTADORES PÚBLICOS DEL CUSCO. VISTO BUENO CPCC Julio H. Gil Mora.

CUSCO - PERÚ

SETIEMBRE 2012

AUTORA: ANGELICA ARROYO MORALES. 2012

1 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

RESUMEN

El trabajo individual intitulado PERITAJE CONTABLE ANTE LA CORRUPCION Y EL

LAVADO DE ACTIVOS:PROCEDIMIENTOS Y TÉCNICAS APLICABLES presentada al

XXIII Con Éticos en la

; tiene como propósito contribuir al desarrollo teórico y práctico

del Peritaje Contable para fines judiciales y extrajudiciales; por ser éste una de las competencias

profesionales del Contador Público en el Perú según la Ley de Profesionalización del Contador

Público.

El objetivo es analizar los actos, operaciones, etapas y mecanismos que desarrollan y utilizan los

sujetos denunciados por el Delito de Lavado de Activos en el Perú y proponer sobre esta base los

procedimientos y técnicas aplicables en el peritaje contable dispuesto por los entes de

jurisprudencia ante denuncias por este delito.

Trabajo técnico individual presentado en coherencia con el temario del Área 8. PERITAJE

CONTABLE. 8.3. El peritaje contable ante la corrupción y el lavado de activos.

Este tema ha sido tratado en la mayoría de las Convenciones Nacionales de Peritos Contables en las

que hemos tenido oportunidad de participar como ponente y participante; en esta oportunidad urge

que la comunidad de peritos contables después del debate y análisis de los trabajos técnicos

especiales e individuales precisemos los procedimientos y técnicas para el desarrollo del peritaje

contable en la verificación, comprobación o probanza de los argumentos de hecho de las denuncias

sobre el asunto.

El presente trabajo técnico individual, comprende:

Guía de Discusión.

Cuerpo del Trabajo

Conclusiones

Fuentes.

Dra. Angélica Arroyo Morales

CPCC n° 03-288 C.C.P-Cusco

AUTORA: ANGELICA ARROYO MORALES. 2012

2 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

I. GUIA DE DISCUSIÓN.

Las interrogantes que orientan el presente trabajo técnico individual son:

1. ¿Cuáles son los actividades y operaciones que utilizan los sujetos denunciados por el Delito

de lavado de Activos en el Perú?.

2. ¿Qué procedimientos y técnicas se aplican el desarrollo del peritaje contable para verificar,

comprobar y explicar los argumentos de hecho de la denuncias sobre lavado de activos?.

II. CUERPO DEL TRABAJO.

1. ACTIVIDADES Y OPERACIONES PARA EL LAVADO DE ACTIVOS.

Para la mejor comprensión del hecho jurídico denominado Lavado de Activos que es

materia del Peritaje Contable; desarrollamos un marco teórico preciso y necesario sobre este

fenómeno social y económico; pues dadas las limitaciones de espacio del reglamento del

Congreso no sería posible la presentación de todo lo que a nivel mundial se ha dicho sobre

éste. Por ello trataremos un marco teórico referencial que nos ayude en la

identificación de actividades y operaciones del lavado de activos y además a la

argumentación del presente trabajo.

1.1 DEFINICIÓN DEL LAVADO DE ACTIVOS.

Se entiende por LAVADO DE ACTIVOS como el conjunto de acciones, operaciones,

mecanismos de carácter económico y financiero; desarrollados por personas y jurídicas para

dar apariencia de legalidad a recursos de origen ilícito.

En la mayoría de los países del mundo ésta conducta es considerada delito y también se

conoce como lavado de dinero, blanqueo de capitales, legitimación de capitales, entre otros.

Incurre en lavado de activos aquella persona natural o jurídica adquiera, que resguarde,

invierta, transporte, transforme, custodie o administre bienes que tengan origen ilícito.

Dineros que nunca serán legales, así se hagan muchas transacciones con ellos para ocultar o

encubrir su origen.

AUTORA: ANGELICA ARROYO MORALES. 2012

3 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

1.2 INDICADORES DEL LAVADO DE ACTIVOS.

Este fenómeno social y económico de grandes impactos para la sociedad y las finanzas

nacionales según Jorge Chavez Cotrina1 presenta indicadores como los siguientes:

Más de mil millones de dólares se lavan anualmente, a través de empresas de fachada

como restaurantes, hostales, estaciones de servicio, casinos y tragamonedas, negocios

que reciben dinero en efectivo.

Ahora los lavadores han diversificado sus negocios, sus empresas de fachada,

normalmente se lava dinero en aquellos negocios que tienen movimiento en dinero en

efectivo.

El narcotraficante o el delincuente que genera ganancias ilícitas, no recibe cheques de

gerencia, recibe dinero en efectivo y ese dinero tienen que colocarlo en alguna

actividad comercial lícita para poder mezclarlo con la economía formal; tales como

restaurantes, hostales, grifos, casinos, que mueven mucho dinero en efectivo,

Tenemos cuatrocientos investigaciones por lavado de activos.

La Fiscalía contra Crimen Organizado, que tiene tres años de fundada, tiene alrededor

de cuatrocientos procesos de investigación, todos estos por lavado de activos en las

cuatro fiscalías provinciales, sin contar aquellos procesos que se encuentran en la

Fiscalía Superior de Delitos de Terrorismo, que también tiene casos similares, lo cual

elevaría al doble esta cifra.

De varias fiscalías antidrogas en provincia, casi todas tienen investigaciones por

lavado, tenemos nosotros fiscales antidrogas en 23 departamentos y tenemos fiscales

supranacionales que también tienen investigaciones por lavado vinculados al

terrorismo.

Los delitos precedentes en la mayoría de los casos son del narcotráfico, después

tenemos las defraudaciones tributarias, las extorsiones y la trata de personas, que son

los delitos donde más tenemos investigaciones por lavado, porque son los delitos

precedentes que más dinero generan.

Pese a que el pleno jurisdiccional de la Corte Suprema contribuye a aunar criterios

entre los jueces y fiscales en los procesos judiciales por lavado de activos, sin

1 Jorge Chávez Cotrina. Coordinador de la Fiscalias Contra el Crimen Organizado en el Perú.

AUTORA: ANGELICA ARROYO MORALES. 2012

4 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

embargo, esta medida no es suficiente porque también se necesita la especialización de

todos los magistrados en estos temas y no sólo en los de la Sala Nacional.

Indicadores que también fueron expresados en entrevista del Canal Televisivo CNN-Perú

del 23 de setiembre 2012 el Procurador Antiterrorismo Abogado Julio Galindo2 quien

activos asciende de 100 a 139 millones de dólares que provienen del

narcotráfico, trata de personas, comercialización de bienes culturales, talado ilegal de

bosques y otros; hecho muy delicado cuyo conocimiento y mejor comprensión es netamente

técnico científico; es trabajo de los contadores públicos porque está relacionado con el

1.3 ACTIVIDADES ILICITAS DE ORIGEN DEL LAVADO DE ACTIVOS.

Según el Art. 6° de la Ley N° 27765 Ley Penal Contra el Lavado de Activos publicada el

27-06-2002, el origen o procedencia ilícita del lavado de activos, corresponde a conductas y

actividades ilícitas o punibles en la legislación penal como:

Tráfico ilícito de drogas;

Terrorismo;

Delitos contra la administración

pública;

Secuestro; |

Extorsión;

Proxenetismo;

Trata de personas;

Tráfico ilícito de migrantes;

Defraudación tributaria;

Contra el patrimonio en su

modalidad agravada;

Delitos aduaneros,

U otros similares que generen

ganancias ilegales.

Actividades ilícitas generadoras

del dinero, bienes, efectos o

ganancias.

2 Julio Galindo. Procurador Antiterrorismo. Entrevista 23-09-2012 Canal N del Perú.

AUTORA: ANGELICA ARROYO MORALES. 2012

5 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

1.4 ACTOS, OPERACIONES, ETAPAS Y MECANISMOS DE LAVADO DE ACTIVOS.

1.4.1 ACTOS SE LAVADO DE ACTIVOS.

La misma Ley 27765 Ley Penal Contra el Lavado de Activos establece que son ACTOS de

lavado de activos los siguientes:

ART ACTOS CARACTERÍSTICAS

1° Actos de

Conversión y

Transferencia

El que convierte o transfiere dinero, bienes, efectos o ganancias cuyo origen

ilícito conoce o puede presumir, y dificulta la identificación de su origen, su

incautación o decomiso

2°

Actos de

Ocultamiento y

Tenencia

El que adquiere, utiliza, guarda, custodia, recibe, oculta, administra o transporta

dentro del territorio de la República o introduce o retira del mismo o mantiene

en su poder dinero, bienes, efectos o ganancias, cuyo origen ilíc ito conoce o

puede presumir, y dificulta la identificación de su origen, su incautación o

decomiso

3°

Formas Agravadas

El agente utilice o se sirva de su condición de funcionario público o de agente

del sector inmobiliario, financiero, bancario o bursátil.

El agente comete el delito en calidad de integrante de una organización

criminal.

Cuando los actos de conversión y transferencia o de ocultamiento y tenencia se

relacionen con dinero, bienes, efectos o ganancias provenientes del tráfico

ilícito de drogas, terrorismo, secuestro, extorsión, trata de personas o delitos

contra el patrimonio cultural (Artículos 228º y 230º del Código Penal).

(Artículo Modificado por el Decreto Legislativo Nº 986, julio de 2007

Delegación por Ley 29009)

Art.

4°

Omisión de

Comunicación de

Operaciones o

Transacciones

Sospechosas

El que incumpliendo sus obligaciones funcionales o profesionales, omite

comunicar a la autoridad competente, las transacciones u operaciones

sospechosas que hubiere detectado, según las leyes y normas reglamentarias

Fuente: Elaboración Propia con datos de la base legal.

1.4.2 OPERACIONES DE LAVADO DE ACTIVOS.

Según la LEY Nº 27693 se crea la Unidad de Inteligencia Financiera del Perú (UIF)

como persona jurídica de derecho público, con autonomía funcional, técnica y

administrativa, encargada de recibir, analizar, tratar, evaluar y transmitir información para

AUTORA: ANGELICA ARROYO MORALES. 2012

6 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

la detección del lavado de activos y/o del financiamiento del terrorismo, así como, de

coadyuvar a la implementación por parte de los sujetos obligados del sistema para detectar

operaciones sospechosas de lavado de activos y/o del financiamiento del terrorismo.

El Art. 3° de la base legal citada sobre Funciones de la UIF Perú hace referencia al concepto

de OPERACIONES SOSPECHOSAS (OS) que los sujetos están obligados a informar y

elevar Reportes de Operaciones Sospechosas (ROS) al UIF. En el Art. 8° define a los

sujetos obligados a informar sobre las operaciones sospechosas.

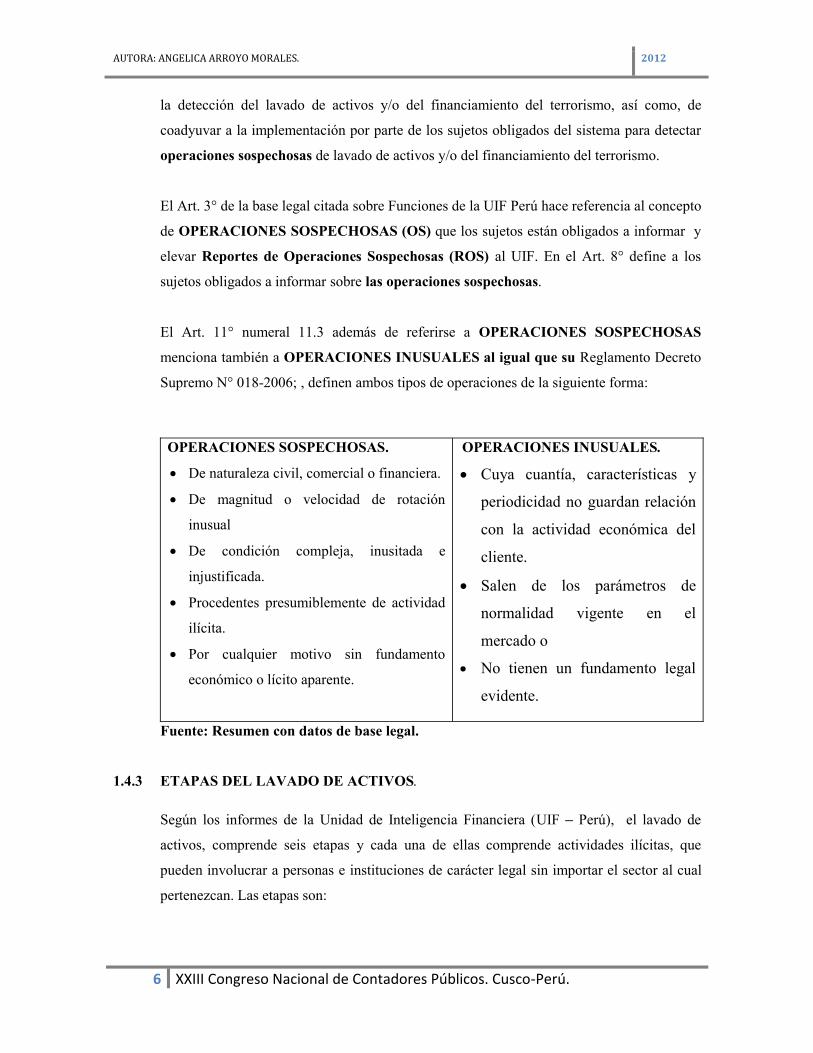

El Art. 11° numeral 11.3 además de referirse a OPERACIONES SOSPECHOSAS

menciona también a OPERACIONES INUSUALES al igual que su Reglamento Decreto

Supremo N° 018-2006; , definen ambos tipos de operaciones de la siguiente forma:

OPERACIONES SOSPECHOSAS.

De naturaleza civil, comercial o financiera.

De magnitud o velocidad de rotación

inusual

De condición compleja, inusitada e

injustificada.

Procedentes presumiblemente de actividad

ilícita.

Por cualquier motivo sin fundamento

económico o lícito aparente.

OPERACIONES INUSUALES.

Cuya cuantía, características y

periodicidad no guardan relación

con la actividad económica del

cliente.

Salen de los parámetros de

normalidad vigente en el

mercado o

No tienen un fundamento legal

evidente.

Fuente: Resumen con datos de base legal.

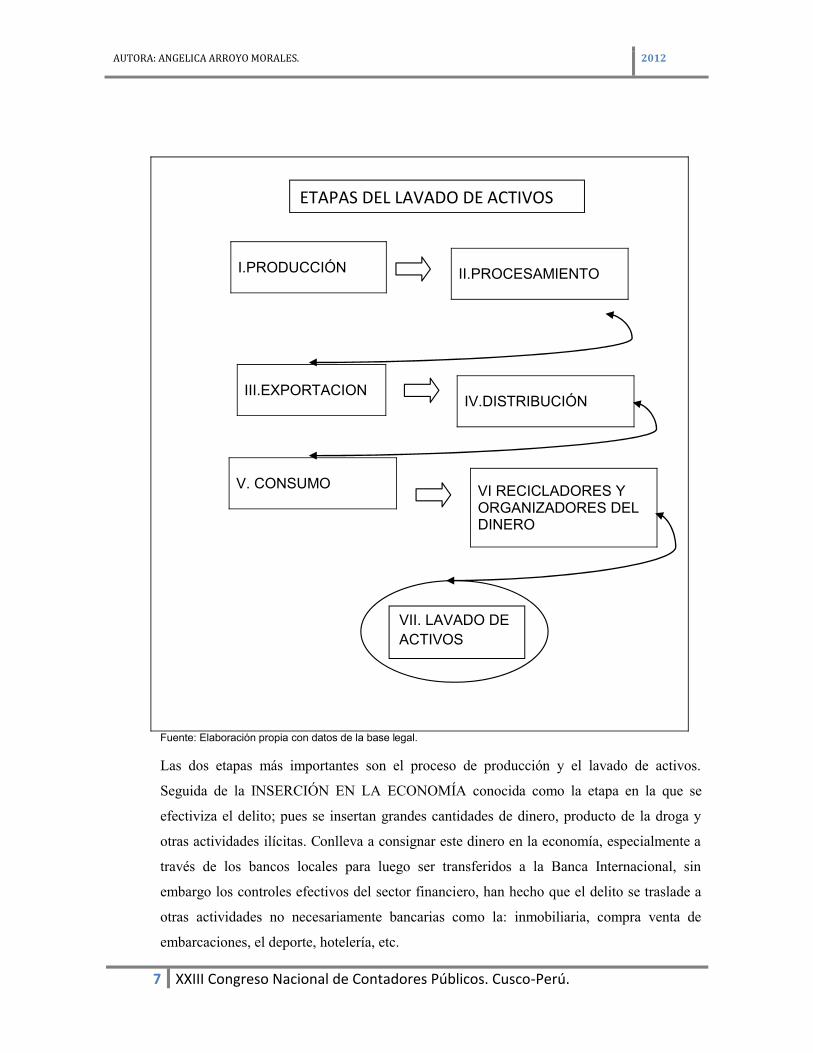

1.4.3 ETAPAS DEL LAVADO DE ACTIVOS.

Según los informes de la Unidad de Inteligencia Financiera (UIF Perú), el lavado de

activos, comprende seis etapas y cada una de ellas comprende actividades ilícitas, que

pueden involucrar a personas e instituciones de carácter legal sin importar el sector al cual

pertenezcan. Las etapas son:

AUTORA: ANGELICA ARROYO MORALES. 2012

7 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

I.PRODUCCIÓN

II.PROCESAMIENTO

IV.DISTRIBUCIÓN

VI RECICLADORES Y ORGANIZADORES DEL DINERO

V. CONSUMO

III.EXPORTACION

Fuente: Elaboración propia con datos de la base legal.

Las dos etapas más importantes son el proceso de producción y el lavado de activos.

Seguida de la INSERCIÓN EN LA ECONOMÍA conocida como la etapa en la que se

efectiviza el delito; pues se insertan grandes cantidades de dinero, producto de la droga y

otras actividades ilícitas. Conlleva a consignar este dinero en la economía, especialmente a

través de los bancos locales para luego ser transferidos a la Banca Internacional, sin

embargo los controles efectivos del sector financiero, han hecho que el delito se traslade a

otras actividades no necesariamente bancarias como la: inmobiliaria, compra venta de

embarcaciones, el deporte, hotelería, etc.

VII. LAVADO DE ACTIVOS

ETAPAS DEL LAVADO DE ACTIVOS

AUTORA: ANGELICA ARROYO MORALES. 2012

8 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

1.4.4 PRESUNTAS ACTIVIDADES DONDE SE LAVAN ACTIVOS.

El contenido de la base legal anterior en los artículos que siguen proporcionan información

sobre las actividades de la economía nacional en la que se presume se realiza esta operación

ilegal. Para el efecto se presentan los siguientes cuadros resumen:

a) Sujetos informantes sobre operaciones sospechosas (ANEXOS 001.1, 001.2, 001.3).

b) Operaciones sospechosas sobre las que deben informar los sujetos obligados (ANEXO

002).

A. SUJETOS INFORMANTES SOBRE OPERACIONES SOSPECHOSAS.

Se observa en los Anexo 001.1, 001.2, 001.3 que los sujetos obligados a informar sobre las

operaciones sospechosas e inusuales según el Art. 8° numerales 8.1, 8.2. 8.3 de la Ley N°

276932; son: organismos, entidades, instituciones y otros similares, que se relacionan,

supervisan, fiscalizan, coordinan; en/con actividades del sistema financiero, bancario,

minería, comercio nacional, comercio internacional, turismo, comercio de embarcaciones y

similares, construcción e inmobiliarias, seguros públicos y privados, bolsa de valores, bolsa

de productos, aduaneras, portuarias, comunicación y correo, de información, producción,

transformación y comercio de la hoja de coca, de producción y comercio de drogas, de

gestión pública, de adquisición y titulación de propiedades, comercio de armas, de

materiales explosivos, de antigüedades, joyas, metales preciosos, servicios notariales,

martilleros, servicios de cajas de seguridad, recepción de donaciones y aportes de terceros,

receptación de dineros de origen sospechoso.

En la tercera columna de los tres cuadros (Anexos); deducimos que las actividades

sospechosas e inusuales en el Perú, se desarrollan a través del: comercio, producción,

construcciones, financiero y bancario, transporte y comunicaciones, información,

inmobiliaria y servicios.

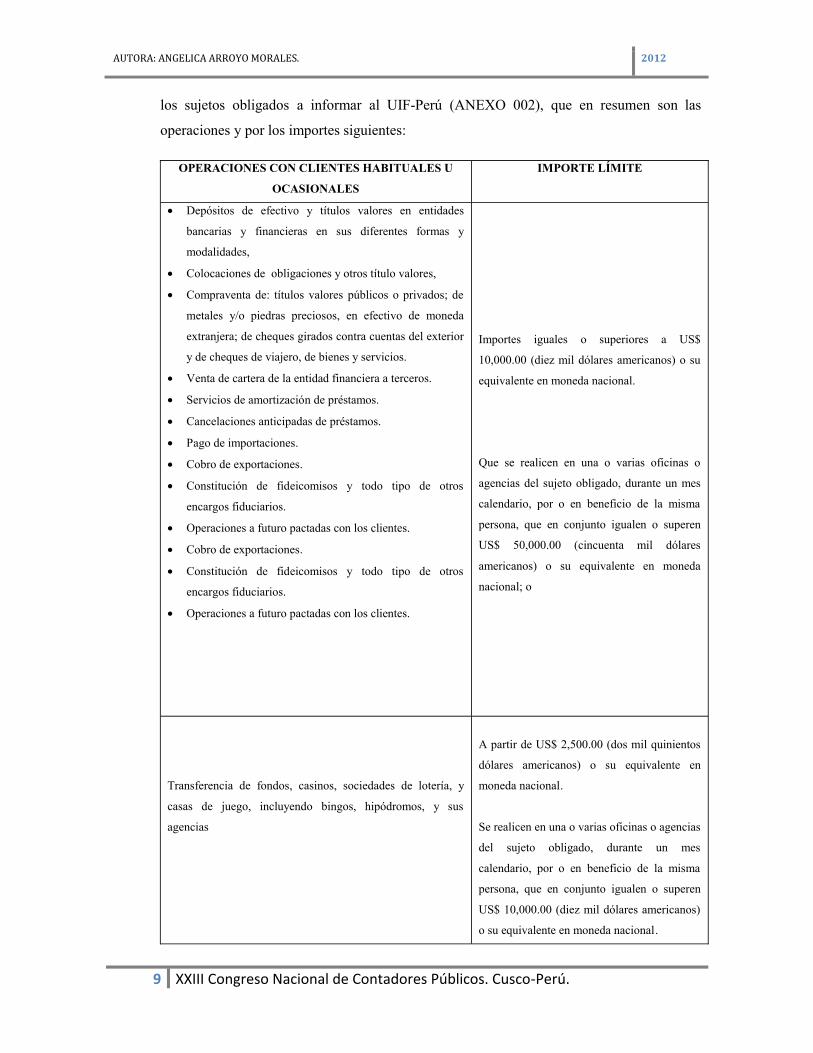

B) OPERACIONES SOSPECHOSAS SOBRE LAS QUE DEBEN INFORMAR LOS

SUJETOS OBLIGADOS.

El contenido del Art. 9° numeral 9.2 de la misma ley, enumera de manera tácita y expresa

las operaciones que deben constar el Registro de Operaciones Sospechosas; formulada por

AUTORA: ANGELICA ARROYO MORALES. 2012

9 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

los sujetos obligados a informar al UIF-Perú (ANEXO 002), que en resumen son las

operaciones y por los importes siguientes:

OPERACIONES CON CLIENTES HABITUALES U

OCASIONALES

IMPORTE LÍMITE

Depósitos de efectivo y títulos valores en entidades

bancarias y financieras en sus diferentes formas y

modalidades,

Colocaciones de obligaciones y otros título valores,

Compraventa de: títulos valores públicos o privados; de

metales y/o piedras preciosos, en efectivo de moneda

extranjera; de cheques girados contra cuentas del exterior

y de cheques de viajero, de bienes y servicios.

Venta de cartera de la entidad financiera a terceros.

Servicios de amortización de préstamos.

Cancelaciones anticipadas de préstamos.

Pago de importaciones.

Cobro de exportaciones.

Constitución de fideicomisos y todo tipo de otros

encargos fiduciarios.

Operaciones a futuro pactadas con los clientes.

Cobro de exportaciones.

Constitución de fideicomisos y todo tipo de otros

encargos fiduciarios.

Operaciones a futuro pactadas con los clientes.

Importes iguales o superiores a US$

10,000.00 (diez mil dólares americanos) o su

equivalente en moneda nacional.

Que se realicen en una o varias oficinas o

agencias del sujeto obligado, durante un mes

calendario, por o en beneficio de la misma

persona, que en conjunto igualen o superen

US$ 50,000.00 (cincuenta mil dólares

americanos) o su equivalente en moneda

nacional; o

Transferencia de fondos, casinos, sociedades de lotería, y

casas de juego, incluyendo bingos, hipódromos, y sus

agencias

A partir de US$ 2,500.00 (dos mil quinientos

dólares americanos) o su equivalente en

moneda nacional.

Se realicen en una o varias oficinas o agencias

del sujeto obligado, durante un mes

calendario, por o en beneficio de la misma

persona, que en conjunto igualen o superen

US$ 10,000.00 (diez mil dólares americanos)

o su equivalente en moneda nacional.

AUTORA: ANGELICA ARROYO MORALES. 2012

10 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

2. PROCEDIMIENTOS Y TECNICAS PERICIALES.

Si las operaciones sospechosas e inusuales sobre las que deben informar los sujetos

obligados según el artículo 8° numerales 8.1, 8.2, 8.3 y el Art. 9° numeral 9.2 y el artículo

6° numerales 6.1 al 6.6 del D.S. 018-2006 son las que figuran en los Anexo 001 y 002; su

análisis nos conduce a IDENTIFICAR dos componentes importantes del Estado de

Situación Financiera que son afectados con las operaciones sospechosas e inusuales

referidas. Veamos porqué

2.1 EFECTIVO Y EQUIVALENTES DE EFECTIVO.

El ACTIVO DISPONIBLE denominado según el Plan Contable General Empresarial

EFECTIVO Y EQUIVALENTES DE EFECTIVO, es uno de los componentes del Estado

de Situación Financiera afectado por las operaciones sospechosas e inusuales.

En el ANEXO 003 se muestran las operaciones sospechosas e inusuales, los flujos de

efectivo y sus equivalentes y las actividades de origen y aplicación de los flujos y el activo

afectado. Siendo estos cuatro conceptos los que serán objeto de la pericia contable.

Como se observa en el anexo la naturaleza de las operaciones sospechosas, inusuales,

desproporcionadas en comparación a las actividades normales, generan ingresos y egresos

de efectivo y sus equivalentes. Flujos de efectivo que provienen de actividades de:

operación, inversión y financiamiento.

Es decir las personas naturales y jurídicas denunciadas realizan actividades económicas que

cuyo

contable los verifica a través del desarrollo de procedimientos y técnicas periciales AD

HOC.

Para el efecto SE PROPONEN los siguientes procedimientos y técnicas:

AUTORA: ANGELICA ARROYO MORALES. 2012

11 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

OBJETIVO:

Determinar el origen de los ingresos de efectivo y sus equivalentes.

Determinar la aplicación de los egresos de efectivo y sus equivalentes.

PROCEDIMIENTOS.

Verifique el saldo inicial de efectivos según nota al balance general y el libro de caja y

bancos; al inicio del periodo..

Efectúe el seguimiento de los flujos de efectivo: ingresos y egresos de efectivo.

Analice los tipos de actividades de: operación, de financiamiento, de inversión que han

generado ingresos de efectivos.

Analice los tipos de actividades de: operación, de financiamiento y de inversión que han

generado egresos de efectivos.

Verifique el saldo final de efectivos según nota al balance general y el libro de caja y

bancos al cierre del periodo.

TÉCNICA PERICIAL

Análisis e interpretación del Estado de Flujos del Efectivo y sus Equivalentes.

Técnicas periciales aprobadas en Congresos Nacionales de Contadores Públicos y

Convenciones Nacionales de Peritos Contables.

2.2 PATRIMONIO.

Los efectos de las operaciones sospechosas e inusuales identificadas van más allá del

efectivo y equivalentes del efectivo; pues los incrementos y disminuciones de este activo

que tienen su origen en las actividades de operación, inversión y financiamiento; para

efectos de determinar el RESULTADO INTEGRAL generalmente incluyen la totalidad de

operaciones sean al contado o al crédito, es decir se contabilizan bajo el principio del

DEVENGADO.

Enfocado bajo este principio y con un criterio de integralidad, las tres actividades tantas

veces citadas generan: INGRESOS, COSTOS, GASTOS, UTILIDAD, PÉRDIDA,

principales componentes del ESTADO DE RESULTADO INTEGRAL. Generan también:

AUMENTOS y DISMINUCIONES de ACTIVOS y PASIVOS.

AUTORA: ANGELICA ARROYO MORALES. 2012

12 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

Para efectos de este trabajo mostramos el ensayo correspondiente en el ANEXO 004;

observamos en en las dos últimas columnas CUENTAS DE RESULTADOS que figuran en

el ESTADO DE RESULTADO INTEGRAL provenientes de las actividades de: operación,

inversión y financiamiento:

a) Como parte del giro del negocio (operación): compras, ventas de bienes y servicios.

b) Como mecanismos de financiamiento (colocaciones y captaciones) de fondos

disponibles de los que se obtienen Intereses Financieros o Costos Financieros o Costos

de Endeudamiento.

c) Como mecanismos de inversión (compra venta de activos fijos, valores y otros) de los

que se obtienen utilidades o pérdidas.

Todos conceptos o ítems que afectan en la determinación del RESULTADO DEL

EJERCICIO (Utilidad o Pérdida), y consecuentemente en los INCREMENTOS y

DISMINUCIONES del PATRIMONIO de los sujetos investigados por lavado de activos.

Para el desarrollo del peritaje contable en el examen de las VARIACIONES

PATRIMONIALES, proponemos:

PROCEDIMIENTOS.

OBJETIVO: Verificar la situación patrimonial de los denunciados.

Verifique el saldo inicial de las cuentas patrimoniales según nota al balance general

y el libro mayor general al inicio del periodo..

Efectúe el seguimiento de los incrementos de cuentas patrimoniales (capital social,

utilidades del periodo, utilidades acumuladas, aportes adicionales, excedentes de

revaluación, etc.).

Analice los tipos de actividades que generaron los incrementos patrimoniales.

Efectúe el seguimiento de las disminuciones de cuentas patrimoniales (retiro de

socios, pérdidas del ejercicio, pérdidas acumuladas, etc.).

Analice los tipos de actividades que generaron las disminuciones patrimoniales.

Verifique el saldo final de las cuentas patrimoniales según nota al balance general y

el libro mayor general al cierre del periodo.

Determine y valorice el balance o desbalance patrimonial resultante.

AUTORA: ANGELICA ARROYO MORALES. 2012

13 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

TECNICA.

Análisis e interpretación del Estado de Variaciones del Patrimonio.

Técnicas periciales aprobadas en el Congreso Nacional de Contadores públicos de

Iquitos.

OBJETIVOS PERICIALES:

Verificar la situación patrimonial de los denunciados.

PROCEDIMIENTOS.

Verifique el saldo inicial de las cuentas patrimoniales según nota al balance general y el

libro mayor general al inicio del periodo..

Efectúe el seguimiento de los incrementos de cuentas patrimoniales (capital social,

utilidades del periodo, utilidades acumuladas, aportes adicionales, excedentes de

revaluación, etc.).

Analice los tipos de actividades que generaron los incrementos patrimoniales.

Efectúe el seguimiento de las disminuciones de cuentas patrimoniales (retiro de socios,

pérdidas del ejercicio, pérdidas acumuladas, etc.).

Analice los tipos de actividades que generaron las disminuciones patrimoniales.

Verifique el saldo final de las cuentas patrimoniales según nota al balance general y el

libro mayor general al cierre del periodo.

Determine y valorice el balance o desbalance patrimonial resultante.

TECNICA.

Análisis e interpretación del Estado de Variaciones del Patrimonio.

Técnicas periciales aprobadas en Congresos Nacionales de Contadores Públicos y

Convenciones Nacionales de Peritos Contables.

AUTORA: ANGELICA ARROYO MORALES. 2012

14 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

III. CONCLUSIONES.

Del análisis de la información contenida en los numerales 1 y 2 se CONCLUYE que:

1. Los objetos o hechos del peritaje contable en el lavado de activos son las

operaciones sospechosas e inusuales; consideradas así aquellas:

De naturaleza civil, comercial o financiera.

De magnitud o velocidad de rotación inusual

De condición compleja, inusitada e injustificada.

Procedentes presumiblemente de actividad ilícita.

Por cualquier motivo sin fundamento económico o lícito aparente.

Cuya cuantía, características y periodicidad no guardan relación con la

actividad económica del cliente.

Salen de los parámetros de normalidad vigente en el mercado o

No tienen un fundamento legal evidente.

2. Según el Art. 9° numeral 9.2 de la LEY Nº 27693 de creación de la Unidad de

Inteligencia Financiera del Perú, las operaciones sospechosas e inusuales son:

Depósitos en efectivo: en cuenta corriente, en cuenta de ahorros, a plazo fijo y

en otras modalidades a plazo.

Depósitos constituidos con títulos valores, computados según su valor de

cotización al cierre del día anterior a la imposición.

Colocación de obligaciones negociables y otros títulos valores de deuda

emitidos por la propia entidad.

Compraventa de títulos valores -públicos o privados- o de cuota partes de

fondos comunes de inversión.

Compraventa de metales y/o piedras preciosas, según relación que se

establezca en el reglamento.

Compraventa en efectivo de moneda extranjera.

Giros o transferencias emitidos y recibidos (interno y externo) cualesquiera sea

la forma utilizada para cursar las operaciones y su destino (depósitos, pases,

compraventa de títulos, etc.).

AUTORA: ANGELICA ARROYO MORALES. 2012

15 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

Compraventa de cheques girados contra cuentas del exterior y de cheques de

viajero.

Pago de importaciones y Cobro de exportaciones.

Venta de cartera de la entidad financiera a terceros.

Servicios de amortización de préstamos.

Cancelaciones anticipadas de préstamos.

Constitución de fideicomisos y todo tipo de otros encargos fiduciarios.

Compraventa de bienes y servicios.

Operaciones a futuro pactadas con los clientes.

3. Las operaciones sospechosas e inusuales anteriores generan flujos del efectivo

(ingresos y egresos del efectivo y equivalentes) así como variaciones en el

patrimonio (incrementos y disminuciones) por utilidades o pérdidas obtenidas en

estas; de las personas naturales y jurídicas denunciadas por el delito de lavado de

activos. Flujos de efectivo y variaciones patrimoniales que provienen de actividades

de: operación, financiamiento e inversión.

4. Flujos de efectivo y variaciones patrimoniales que se dan en magnitudes o

velocidad de rotación inusual, injustificada, sin fundamento económico o lícito

aparente. En cuantías y periodicidad que no guardan relación con la actividad

económica del denunciado; incluso salen de los parámetros de normalidad vigente

en el mercado o no tienen un fundamento legal evidente.

5. Los procedimientos y técnicas aplicables en la verificación, comprobación, mayor

conocimiento y comprensión por los órganos jurisdiccionales de las operaciones

sospechosas e inusuales que son los objetos o hechos materia del peritaje contable

en las denuncias sobre el delito de lavado de activos son los que se propone

en el numeral 2.1 y 2.2 del cuerpo del presente trabajo.

AUTORA: ANGELICA ARROYO MORALES. 2012

16 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

IV. FUENTES.

1. Jorge Chavez Cotrina Coordinador de las Fiscalias contra el Crimen

Organizado en el Perú.

2. Ley N° 27765 Ley Penal Contra el Lavado de Activos publicada el 27-06-2002.

Artículos: 1° al 4° y 6°.

3. LEY Nº 27693 Ley de Creación de la Unidad de Inteligencia Financiera del Perú.

Artículos: 8° numerales 8.1.8.2 y Art. 9° numeral 9.2 de la LEY Nº 27693 de creación

de la Unidad de Inteligencia Financiera del Perú

4. NIC 7 Estado de Flujos del Efectivo y Equivalentes de Efectivo.

5. Plan Contable General Empresarial.

Cusco, Setiembre 29 del 2012.

AUTORA: ANGELICA ARROYO MORALES. 2012

17 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

ANEXO 001.1

SUJETOS

INFORMANTES

SOBRE

OPERACIONES:

LEY 27693 (Art. 8° Num. 8.1)

SECTOR/

ACTIVIDAD

SOSPECHOSAS

INUSUALESA

1. Las empresas del sistema financiero y del sistema de seguros y demás comprendidas en los artículos 16 y 17 de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702.

Financiero

2. Las empresas emisoras de tarjetas de crédito y/o débito.

Financiero

3. Las cooperativas de ahorro y crédito. Financiero 4. Los fiduciarios o administradores de bienes, empresas y consorcios.

Servicios

5. Las sociedades agentes de bolsa, sociedades agentes de productos y sociedades intermediarias de valores.

Servicios

6. Las sociedades administradoras de fondos mutuos, fondos de inversión, fondos colectivos, y fondos de seguros de pensiones.

Financiero

7. La Bolsa de Valores, otros mecanismos centralizados de negociación e instituciones de compensación y liquidación de valores.

Financiero

8. La Bolsa de Productos. Comercio 9. Las empresas o personas naturales dedicadas a la compra y venta de vehículos, embarcaciones y aeronaves.

Comercio

10. Las empresas o personas naturales dedicadas a la actividad de la construcción e inmobiliarias.

Construcción/ Comercio

11. Los casinos, sociedades de lotería y casas de juegos, incluyendo bingos, tragamonedas, hipódromos y sus agencias, y otras similares.

Financiero

12. Los almacenes generales de depósito. Servicios 13. Las agencias de aduana. Servicios 14. Las empresas que permitan que mediante sus programas y sistemas de informática se realicen operaciones sospechosas.

Servicios

Fuente: Elaboración propia con datos de base legal

AUTORA: ANGELICA ARROYO MORALES. 2012

18 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

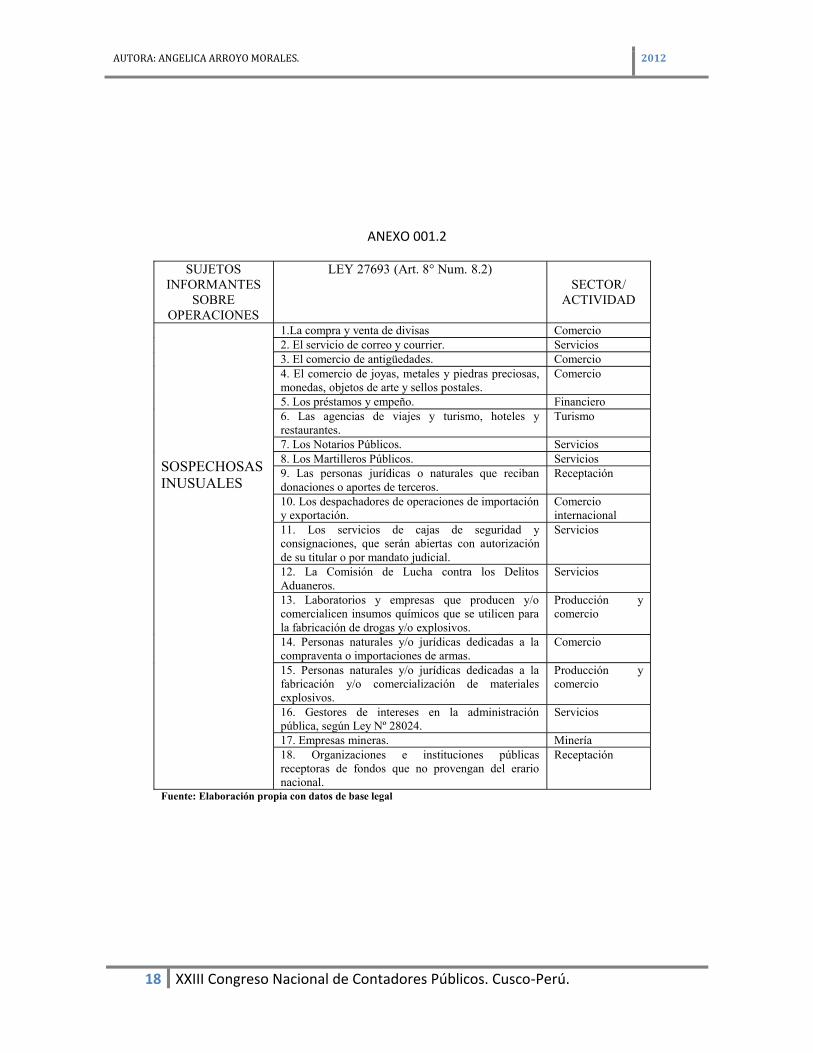

ANEXO 001.2

SUJETOS

INFORMANTES

SOBRE

OPERACIONES

LEY 27693 (Art. 8° Num. 8.2)

SECTOR/

ACTIVIDAD

SOSPECHOSAS

INUSUALES

1.La compra y venta de divisas Comercio

2. El servicio de correo y courrier. Servicios

3. El comercio de antigüedades. Comercio

4. El comercio de joyas, metales y piedras preciosas,

monedas, objetos de arte y sellos postales.

Comercio

5. Los préstamos y empeño. Financiero

6. Las agencias de viajes y turismo, hoteles y

restaurantes.

Turismo

7. Los Notarios Públicos. Servicios

8. Los Martilleros Públicos. Servicios

9. Las personas jurídicas o naturales que reciban

donaciones o aportes de terceros.

Receptación

10. Los despachadores de operaciones de importación

y exportación.

Comercio

internacional

11. Los servicios de cajas de seguridad y

consignaciones, que serán abiertas con autorización

de su titular o por mandato judicial.

Servicios

12. La Comisión de Lucha contra los Delitos

Aduaneros.

Servicios

13. Laboratorios y empresas que producen y/o

comercialicen insumos químicos que se utilicen para

la fabricación de drogas y/o explosivos.

Producción y

comercio

14. Personas naturales y/o jurídicas dedicadas a la

compraventa o importaciones de armas.

Comercio

15. Personas naturales y/o jurídicas dedicadas a la

fabricación y/o comercialización de materiales

explosivos.

Producción y

comercio

16. Gestores de intereses en la administración

pública, según Ley Nº 28024.

Servicios

17. Empresas mineras. Minería

18. Organizaciones e instituciones públicas

receptoras de fondos que no provengan del erario

nacional.

Receptación

Fuente: Elaboración propia con datos de base legal

AUTORA: ANGELICA ARROYO MORALES. 2012

19 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

ANEXO 001.3

SUJETOS

INFORMANTES

SOBRE

OPERACIONES

LEY 27693 (Art. 8° Num. 8.3) INFORMACIÓN

SOBRE

SOSPECHOSAS

INUSUALESA

1. La Superintendencia Nacional de Administración

Tributaria. Rentas y bienes de

contribuyentes.

2. La Comisión Nacional Supervisora de Empresas y Valores.

Situación financiera,

rendimiento

3. Los Registros Públicos.

Propiedad de

inmuebles y vehículos.

4. Las Centrales de Riesgo Público o Privado.

Morosidad e

insolvencia.

5. El Registro Nacional de Identificación y Estado Civil.

Nacionalidad. Estado

civil.

6. Las distintas cámaras de comercio del país.

Actividades de

socios.

7. La Comisión de Formalización de la Propiedad Informal -

COFOPRI.

Propiedad de

inmuebles rústicos y

urbanos.

8. La Dirección General de Migraciones y Naturalización.

Frecuencia de salidas

y retornos al país.

9. La Contraloría General de la República. Resultados de

acciones de control.

10. El Proyecto Especial de Titulación de Tierras y Catastro Rural - PETT.

Proceso de titulación de predios rústicos.

11. El Seguro Social de Salud.

Cobertura,

beneficiarios y

costos.

12. El Ministerio de Comercio Exterior y Turismo.

Comercio internacional y

turismo.

13. Empresa Nacional de Puertos - ENAPU. Transporte y comunicación

14. Comisión Nacional para el Desarrollo y Vida sin Drogas -

DEVIDA.

Producción y

comercio de drogas.

15. Empresa Nacional de la Coca - ENACO.

Producción,

transformación y comercio de coca.

Fuente: Elaboración propia con datos de base legal

AUTORA: ANGELICA ARROYO MORALES. 2012

20 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

ANEXO 002

OPERACIONES LEY 27693 (Art. 9° Num. 9.2) SEGÚN D.S.018-2006 Art. 6°

(Numerales 6.1 al 6.6)

SOSPECHOSAS

E INUSUALES

1) Depósitos en efectivo: en cuenta corriente,

en cuenta de ahorros, a plazo fijo y en otras

modalidades a plazo.

Registrar, mediante sistemas manuales o

informáticos, las operaciones referidas en

el numeral 9.2 del artículo 9 de la Ley

que realicen sus clientes habituales u

ocasionales por:

Importes iguales o superiores a US$

10,000.00 (diez mil dólares americanos) o su equivalente en moneda nacional.

Las empresas de transferencia de fondos,

casinos, sociedades de lotería y casas de

juego, incluyendo bingos, hipódromos, y

sus agencias, que deben registrar las

transacciones a partir de US$ 2,500.00

(dos mil quinientos dólares americanos) o su equivalente en moneda nacional.

Las operaciones que se realicen en una o

varias oficinas o agencias del sujeto

obligado, durante un mes calendario, por

o en beneficio de la misma persona, que

en conjunto igualen o superen US$

50,000.00 (cincuenta mil dólares

americanos) o su equivalente en moneda

nacional; o US$ 10,000.00 (diez mil

dólares americanos) o su equivalente en

moneda nacional en el caso de las

empresas de transferencia de fondos,

casinos, sociedades de lotería y casas de

juego, incluyendo bingos, hipódromos, y

sus agencias, se registrarán como una

sola operación.

TC promedio de los tipos de cambio

venta diaria, correspondiente al mes

anterior a la operación, publicada por la SBS y AFP.

2) Depósitos constituidos con títulos valores,

computados según su valor de cotización al

cierre del día anterior a la imposición.

3) Colocación de obligaciones negociables y

otros títulos valores de deuda emitidos por

la propia entidad.

4) Compraventa de títulos valores -públicos o

privados- o de cuota partes de fondos

comunes de inversión.

5) Compraventa de metales y/o piedras

preciosas, según relación que se establezca

en el reglamento.

6) Compraventa en efectivo de moneda

extranjera.

7) Giros o transferencias emitidos y recibidos

(interno y externo) cualesquiera sea la forma

utilizada para cursar las operaciones y su

destino (depósitos, pases, compraventa de

títulos, etc.).

8) Compraventa de cheques girados contra

cuentas del exterior y de cheques de viajero.

9) Pago de importaciones.

10) Cobro de exportaciones.

11) Venta de cartera de la entidad financiera a

terceros.

12) Servicios de amortización de préstamos.

13) Cancelaciones anticipadas de préstamos.

14) Constitución de fideicomisos y todo tipo de

otros encargos fiduciarios.

15) Compraventa de bienes y servicios.

16) Operaciones a futuro pactadas con los

clientes.

17) Otras operaciones que se consideren de

importancia establecidas por resolución

motivada del organismo supervisor del

sujeto obligado a informar, por decisión

propia o a propuesta de la UIF-Perú.

Fuente: Elaboración propia con interpretación de datos de la norma legal.

AUTORA: ANGELICA ARROYO MORALES. 2012

21 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

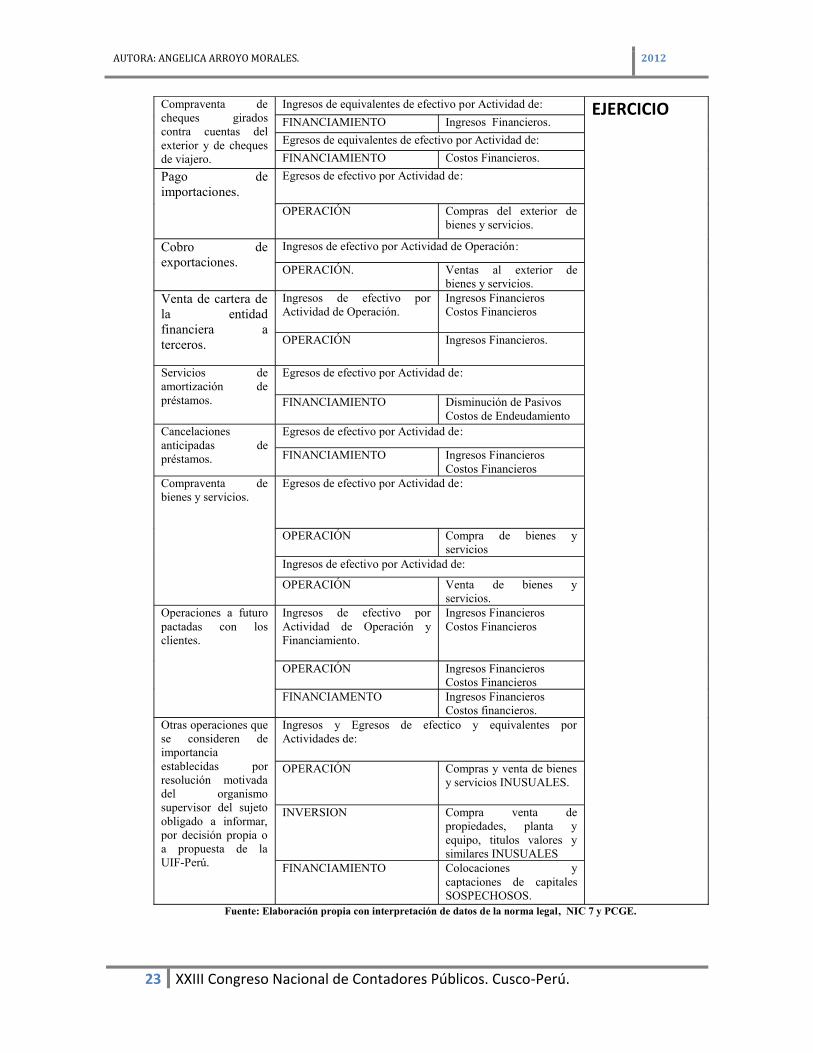

ANEXO 003 LEY 27693 (Art. 9° Num. 9.2) FLUJOS DE EFECTIVO Y

EQUIVALENTES/ACTIVIDADES

DE ORIGEN Y APLICACIÓN.

ACTIVO

AFECTADO

POR LA

OPERACIÓN. 1) Depósitos en efectivo: en cuenta

corriente, en cuenta de ahorros, a

plazo fijo y en otras modalidades a

plazo.

Ingresos de efectivo por Actividad de

Operación, Inversión, Financiamiento..

Efectivo y

Equivalentes

de Efectivo.

2) Depósitos constituidos con títulos

valores, computados según su valor de

cotización al cierre del día anterior a la

imposición.

Ingresos de efectivo por Actividad de

Inversión.

3) Colocación de obligaciones

negociables y otros títulos valores de

deuda emitidos por la propia entidad.

Ingresos de efectivo por Actividad de

Financiamiento.

4) Compraventa de títulos valores -

públicos o privados- o de cuota partes

de fondos comunes de inversión.

Ingresos y egresos de efectivo por

Actividad Inversión.

5) Compraventa de metales y/o piedras

preciosas, según relación que se

establezca en el reglamento.

Ingresos y Egresos de efectivo por

Actividad de Inversión y

Financiamiento.

6) Compraventa en efectivo de moneda

extranjera.

Ingresos y egresos de efectivo por

Actividad de Operación.

7) Giros o transferencias emitidos y

recibidos (interno y externo)

cualesquiera sea la forma utilizada

para cursar las operaciones y su

destino (depósitos, pases, compraventa

de títulos, etc.).

Ingresos y egresos de efectivo por

Actividad de Operación, Inversión y

Financiamiento.

8) Compraventa de cheques girados

contra cuentas del exterior y de

cheques de viajero.

Ingresos y egresos de fondos por

Actividad de Operación y

Financiamiento.

9) Pago de importaciones. Egresos de efectivo por Actividad de

Operación.

10) Cobro de exportaciones. Ingresos de efectivo por Actividad de

Operación.

11) Venta de cartera de la entidad

financiera a terceros.

Ingresos de efectivo por Actividad de

Operación.

12) Servicios de amortización de

préstamos.

Egresos de efectivo por Actividad de

Financiamiento.

13) Cancelaciones anticipadas de

préstamos.

Egresos de efectivo por Actividad de

Financiamiento.

14) Constitución de fideicomisos y todo

tipo de otros encargos fiduciarios.

Ingresos de efectivo por Actividad de

Operación y Financiamiento.

15) Compraventa de bienes y servicios. Egresos e ingresos de efectivo por

Actividad de Operación.

16) Operaciones a futuro pactadas con los

clientes.

Ingresos de efectivo por Actividad de

Operación y Financiamiento. 17) Otras operaciones que se consideren

de importancia establecidas por

resolución motivada del organismo

supervisor del sujeto obligado a

informar, por decisión propia o a

propuesta de la UIF-Perú.

Ingresos y egresos de efectivo por

Actividad de Operación, Inversión y

Financiamiento.

Fuente: Elaboración propia con interpretación de datos de la norma legal y la NIC 7

AUTORA: ANGELICA ARROYO MORALES. 2012

22 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

ANEXO 004 LEY 27693 (Art. 9°

Num. 9.2)

FLUJOS DE EFECTIVO Y

EQUIVALENTES/

ACTIVIDADES DE

ORIGEN Y APLICACIÓN.

CUENTAS DE

RESULTADOS

(Estado de Rendimiento

Integra)

CUENTA

PATRIMONIAL

AFECTADA POR

OPERACIONES

Depósitos en

efectivo: en cuenta

corriente, en cuenta

de ahorros, a plazo

fijo y en otras

modalidades a plazo.

Ingresos de efectivo por Actividad de: RESULTADOS DEL

OPERACIÓN Venta de bienes y servicios.

INVERSION Venta de Propiedad, Planta,

Equipo, Valores,

Intangibles.

FINANCIAMIENTO Obtención de préstamo.

Depósitos

constituidos con

títulos valores,

computados según su

valor de cotización al

cierre del día anterior

a la imposición.

Ingresos de valores (equivalente de efectivo) por Actividad

de:

INVERSIÓN

Ingresos Financieros.

Colocación de

obligaciones

negociables y otros

títulos valores de

deuda emitidos por la

propia entidad.

Ingresos de efectivo por Actividad

FINANCIAMIENTO

Ingresos Financieros

Costos Financieros

Compraventa de

títulos valores -

públicos o privados- o

de cuota partes de

fondos comunes de

inversión.

Ingreso de equivalentes de efectivo por Actividad de

FINANCIAMIENTO Utilidad o Pérdida

Egreso de equivalentes de efectivo por Actividad de:

FINANCIAMIENTO Utilidad o pérdida

Compraventa de

metales y/o piedras

preciosas, según

relación que se

establezca en el

reglamento.

Ingresos de equivalentes de efectivo por Actividad:

FINANCIAMIENTO Utilidad o Pérdida

Egresos de equivalentes de efectivo por Actividad de:

FINANCIAMIENTO Utilidad o Pérdida

Compraventa en

efectivo de moneda

extranjera.

Ingresos de efectivo por Actividad de:

OPERACIÓN Compra M.E.

Egresos de efectivo por Actividad de:

OPERACIÓN Venta M.E.

Giros o transferencias

emitidos y recibidos

(interno y externo),

cualesquiera sea la

forma utilizada para

cursar las operaciones

y su destino

(depósitos, pases,

compraventa de

títulos, etc.).

Ingresos de efectivo y equivalentes por Actividades de:

OPERACIÓN

Venta de bienes y servicios

INVERSION Venta de propiedad,

planta, equipo.

FINANCIAMIENTO Préstamo obtenido.

Egresos de efectivo y equivalentes por Actividades de:

OPERACIÓN Compra de bienes y

servicios

INVERSION Compra de propiedad

planta y equipo.

FINANCIAMIENTO Préstamo otorgado.

AUTORA: ANGELICA ARROYO MORALES. 2012

23 XXIII Congreso Nacional de Contadores Públicos. Cusco-Perú.

Compraventa de

cheques girados

contra cuentas del

exterior y de cheques

de viajero.

Ingresos de equivalentes de efectivo por Actividad de: EJERCICIO

FINANCIAMIENTO Ingresos Financieros.

Egresos de equivalentes de efectivo por Actividad de:

FINANCIAMIENTO Costos Financieros.

Pago de

importaciones.

Egresos de efectivo por Actividad de:

OPERACIÓN Compras del exterior de

bienes y servicios.

Cobro de

exportaciones.

Ingresos de efectivo por Actividad de Operación:

OPERACIÓN. Ventas al exterior de

bienes y servicios.

Venta de cartera de

la entidad

financiera a

terceros.

Ingresos de efectivo por

Actividad de Operación.

Ingresos Financieros

Costos Financieros

OPERACIÓN Ingresos Financieros.

Servicios de

amortización de

préstamos.

Egresos de efectivo por Actividad de:

FINANCIAMIENTO Disminución de Pasivos

Costos de Endeudamiento

Cancelaciones

anticipadas de

préstamos.

Egresos de efectivo por Actividad de:

FINANCIAMIENTO Ingresos Financieros

Costos Financieros

Compraventa de

bienes y servicios.

Egresos de efectivo por Actividad de:

OPERACIÓN Compra de bienes y

servicios

Ingresos de efectivo por Actividad de:

OPERACIÓN Venta de bienes y

servicios.

Operaciones a futuro

pactadas con los

clientes.

Ingresos de efectivo por

Actividad de Operación y

Financiamiento.

Ingresos Financieros

Costos Financieros

OPERACIÓN Ingresos Financieros

Costos Financieros

FINANCIAMENTO Ingresos Financieros

Costos financieros.

Otras operaciones que

se consideren de

importancia

establecidas por

resolución motivada

del organismo

supervisor del sujeto

obligado a informar,

por decisión propia o

a propuesta de la

UIF-Perú.

Ingresos y Egresos de efectico y equivalentes por

Actividades de:

OPERACIÓN Compras y venta de bienes

y servicios INUSUALES.

INVERSION Compra venta de

propiedades, planta y

equipo, titulos valores y

similares INUSUALES

FINANCIAMIENTO Colocaciones y

captaciones de capitales

SOSPECHOSOS.

Fuente: Elaboración propia con interpretación de datos de la norma legal, NIC 7 y PCGE.

Related Documents