Resultados de 2006 Resultados de 2006 08 de Março de 2007 08 de Março de 2007

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Resultados de 2006Resultados de 2006

08 de Março de 200708 de Março de 2007

Destaques

Reorganização Brasiliana

Perfil da Dívida

Fluxo de Caixag ç

Mercado Mercado de Capitais

Performance Operacional

Performance Financeira

Conclusão

Destaques de 2006Destaques de 2006Destaques de 2006Destaques de 2006

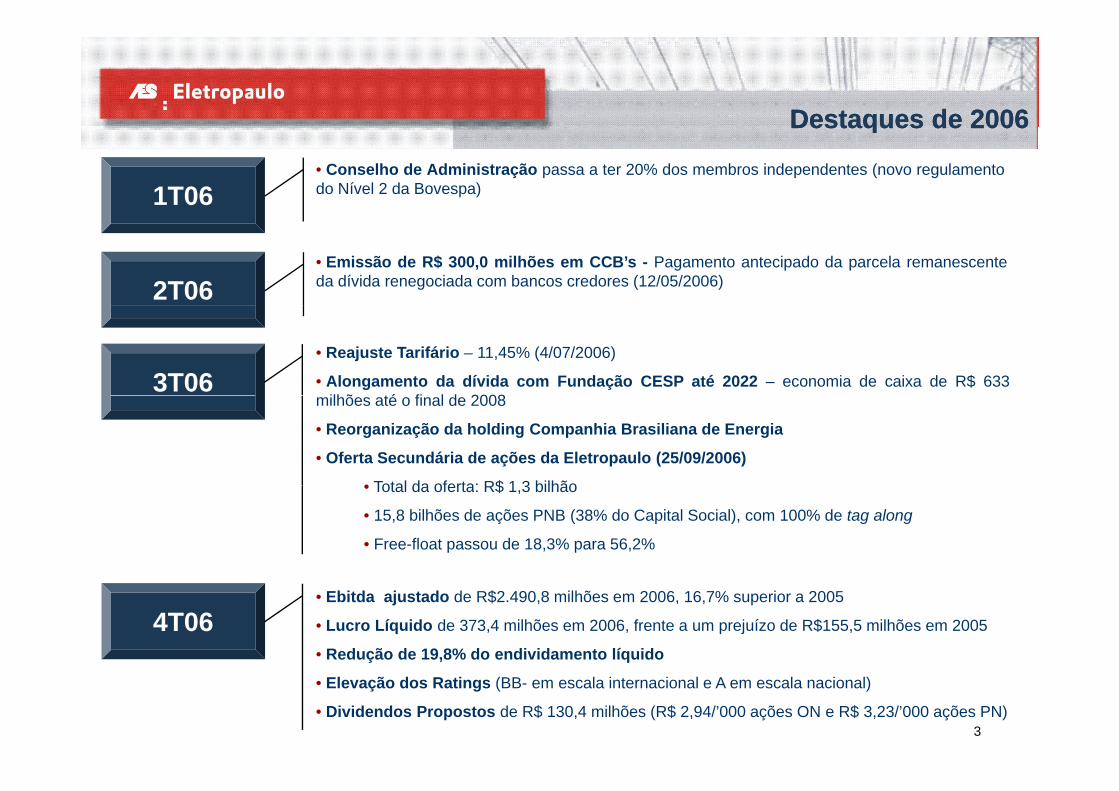

1T06• Conselho de Administração passa a ter 20% dos membros independentes (novo regulamentodo Nível 2 da Bovespa)

• Emissão de R$ 300,0 milhões em CCB’s - Pagamento antecipado da parcela remanescenteda dívida renegociada com bancos credores (12/05/2006)2T06

• Reajuste Tarifário – 11,45% (4/07/2006)

• Alongamento da dívida com Fundação CESP até 2022 – economia de caixa de R$ 633ilhõ té fi l d 2008

3T06milhões até o final de 2008

• Reorganização da holding Companhia Brasiliana de Energia

• Oferta Secundária de ações da Eletropaulo (25/09/2006)

• Total da oferta: R$ 1 3 bilhão• Total da oferta: R$ 1,3 bilhão

• 15,8 bilhões de ações PNB (38% do Capital Social), com 100% de tag along

• Free-float passou de 18,3% para 56,2%

• Ebitda ajustado de R$2.490,8 milhões em 2006, 16,7% superior a 2005

• Lucro Líquido de 373,4 milhões em 2006, frente a um prejuízo de R$155,5 milhões em 2005

• Redução de 19,8% do endividamento líquido

4T06

3

• Elevação dos Ratings (BB- em escala internacional e A em escala nacional)

• Dividendos Propostos de R$ 130,4 milhões (R$ 2,94/’000 ações ON e R$ 3,23/’000 ações PN)

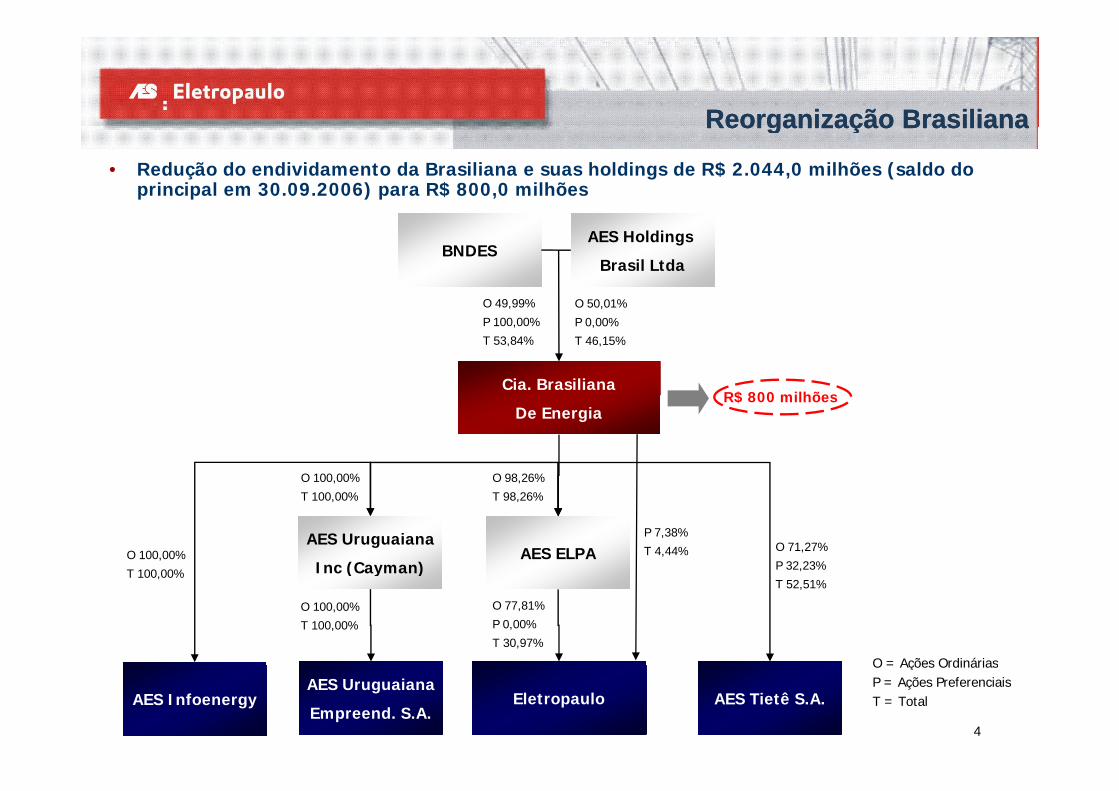

Reorganização BrasilianaReorganização BrasilianaReorganização BrasilianaReorganização Brasiliana

• Redução do endividamento da Brasiliana e suas holdings de R$ 2.044,0 milhões (saldo do principal em 30.09.2006) para R$ 800,0 milhões

BNDESAES Holdings

Brasil Ltda

O 49,99% O 50 01%

Cia. Brasiliana

O 49,99%

P 100,00%

T 53,84%

O 50,01%

P 0,00%

T 46,15%

R$ 800 milhõesDe Energia

O 98,26%O 100,00%

R$ 800 milhões

AES Uruguaiana

Inc (Cayman)AES ELPA

T 98,26%

O 100,00%

T 100 00%

T 100,00%

O 71,27%

P 32,23%

P 7,38%

T 4,44%( y )

O 100,00%

T 100,00%

T 100,00%T 52,51%

O 77,81%

P 0,00%

T 30,97%

O = Ações Ordinárias

4

AES Infoenergy EletropauloAES Uruguaiana

Empreend. S.A.AES Tietê S.A.

O = Ações OrdináriasP = Ações PreferenciaisT = Total

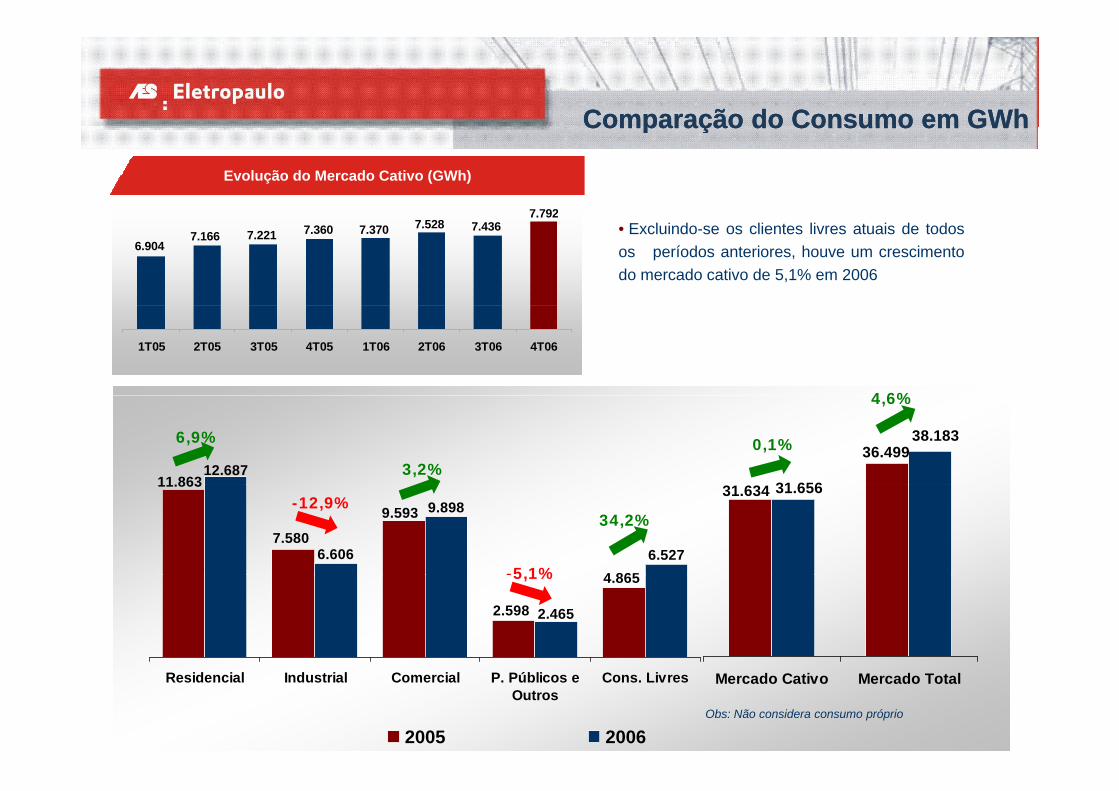

Comparação do Consumo em GWhComparação do Consumo em GWh

7.792

Comparação do Consumo em GWhComparação do Consumo em GWh

Evolução do Mercado Cativo (GWh)

7.7927.4367.3707.3607.221

6.9047.166

7.528 • Excluindo-se os clientes livres atuais de todosos períodos anteriores, houve um crescimentodo mercado cativo de 5,1% em 2006

1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06

4 6%

11.86312.687

31 634

36.49938.183

31 656

6,9% 0,1%

4,6%

3,2%

4 865

9.593

7.580

11.863

6.527

9.898

6.606

31.634 31.656-12,9%

34,2%

-5 1% 4.865

2.598 2.465

5,1%

5Obs: Não considera consumo próprio

Residencial Industrial Comercial P. Públicos eOutros

Cons. Livres

2005 2006

Mercado Cativo Mercado Total

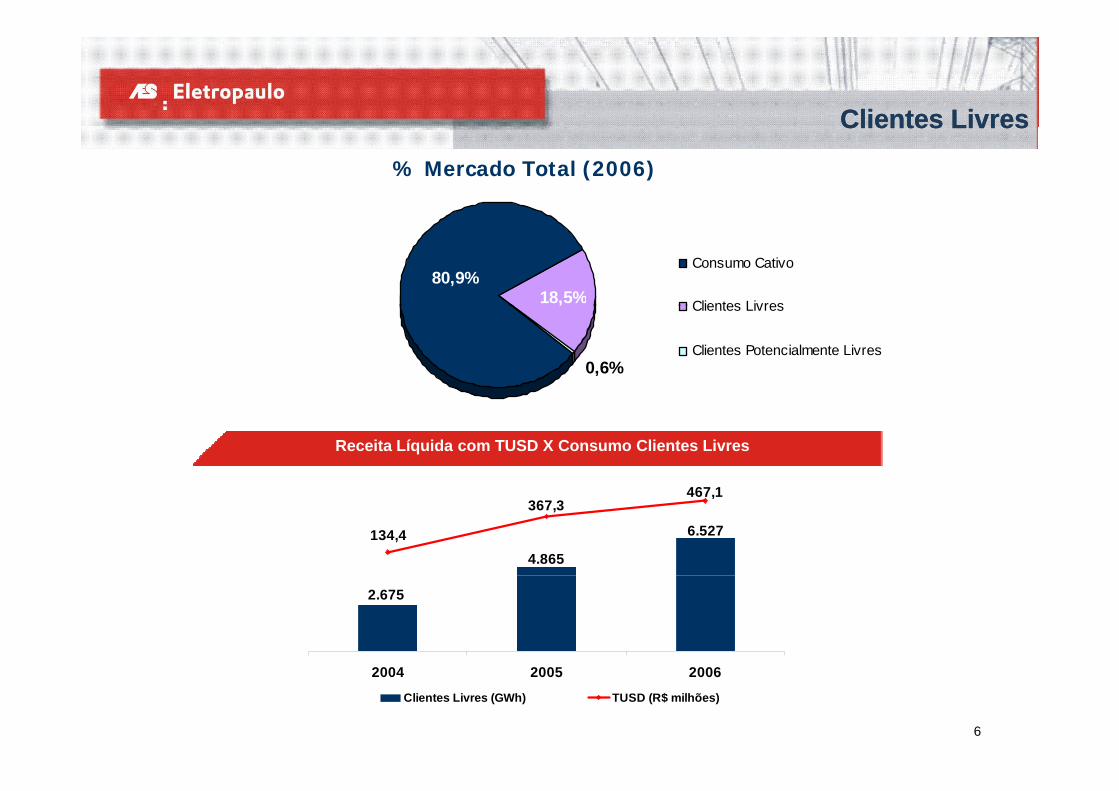

Clientes LivresClientes LivresClientes LivresClientes Livres

% Mercado Total (2006)

80,9%18,5%

Consumo Cativo

Clientes Livres

0,6%

Clientes Livres

Clientes Potencialmente Livres

Receita Líquida com TUSD X Consumo Clientes Livres

4.865

6.527134,4

467,1367,3

2.675

6

2004 2005 2006

Clientes Livres (GWh) TUSD (R$ milhões)

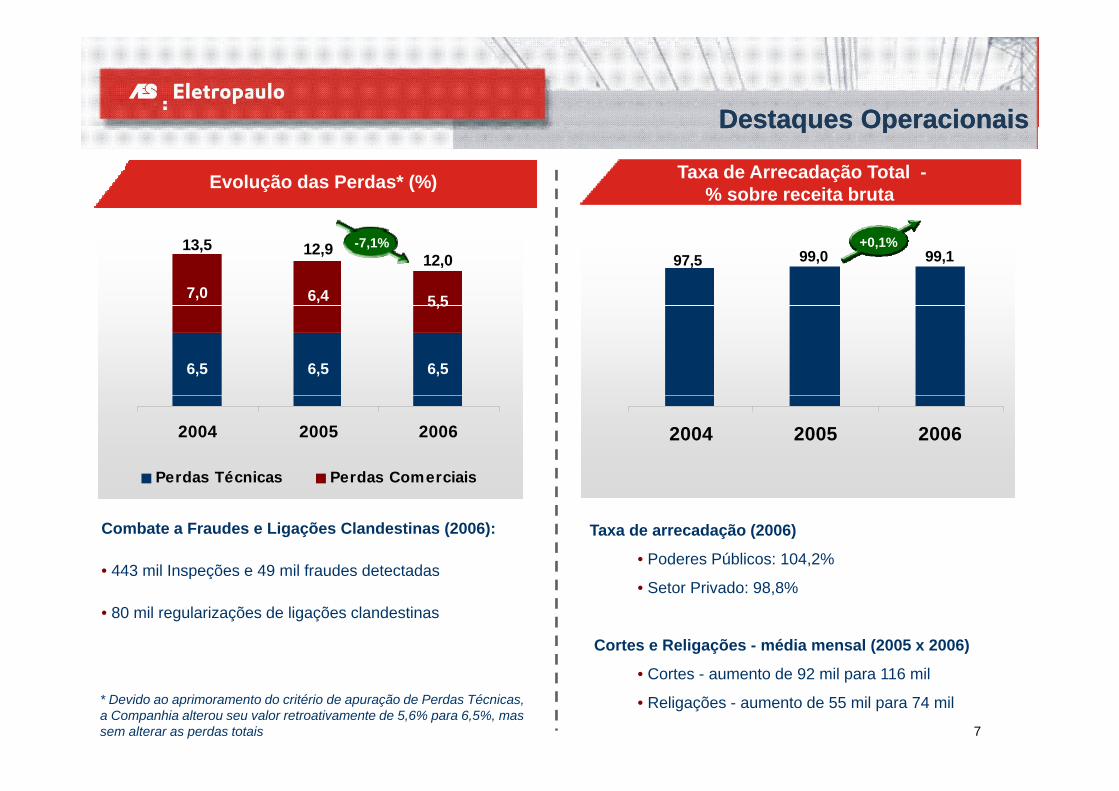

Destaques OperacionaisDestaques OperacionaisDestaques OperacionaisDestaques Operacionais

Taxa de Arrecadação Total -% sobre receita brutaEvolução das Perdas* (%)

7,0 6,4 5,5

13,5 12,912,0 97,5 99,0 99,1

-7,1% +0,1%

5,5

6,5 6,5 6,5

2004 2005 2006

Perdas Técnicas Perdas Comerciais

2004 2005 2006

Combate a Fraudes e Ligações Clandestinas (2006):

• 443 mil Inspeções e 49 mil fraudes detectadas

Taxa de arrecadação (2006)

• Poderes Públicos: 104,2%443 mil Inspeções e 49 mil fraudes detectadas

• 80 mil regularizações de ligações clandestinas• Setor Privado: 98,8%

Cortes e Religações - média mensal (2005 x 2006)

7

• Cortes - aumento de 92 mil para 116 mil

• Religações - aumento de 55 mil para 74 mil * Devido ao aprimoramento do critério de apuração de Perdas Técnicas, a Companhia alterou seu valor retroativamente de 5,6% para 6,5%, mas sem alterar as perdas totais

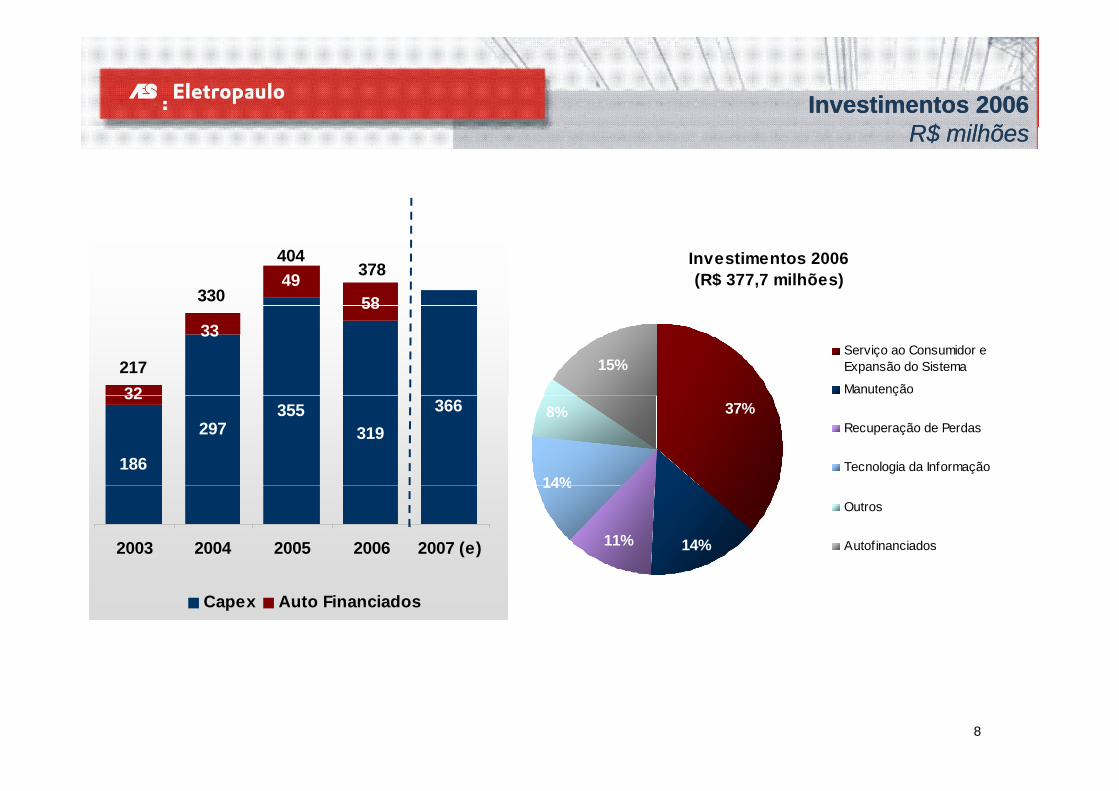

Investimentos 2006Investimentos 2006R$ ilhõR$ ilhõR$ milhõesR$ milhões

4958330378

404 Investimentos 2006 (R$ 377,7 milhões)

32

3358

217 15%Serviço ao Consumidor eExpansão do Sistema

Manutenção366

32

319355

297

186

37%

14%

8%ç

Recuperação de Perdas

Tecnologia da Informação

2003 2004 2005 2006 2007 (e) 14%11%

14%Outros

Autofinanciados

Capex Auto Financiados

8

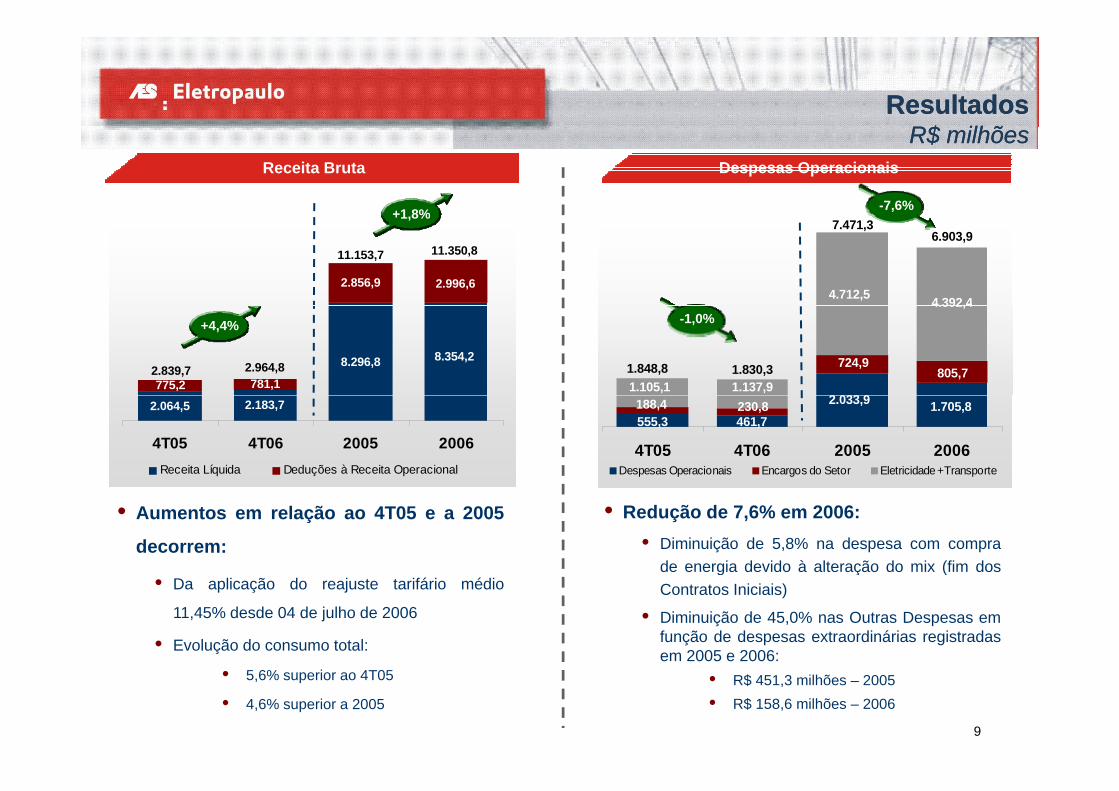

ResultadosResultadosR$ ilhõR$ ilhõR$ milhõesR$ milhões

Receita Bruta Despesas Operacionais

+1 8% -7,6%

2.856,9 2.996,6

11.350,811.153,7

4.392,44.712,5

6.903,97.471,3

+1,8%

775,2 781,1

8.296,8 8.354,22.839,7 2.964,8

2 033 9

724,9805,7

1.137,9

4.392,4

1.105,11.848,8 1.830,3

+4,4% -1,0%

2.064,5 2.183,7

4T05 4T06 2005 2006Receita Líquida Deduções à Receita Operacional

1.705,82.033,9461,7555,3230,8188,4

4T05 4T06 2005 2006Despesas Operacionais Encargos do Setor Eletricidade + Transporte

• Aumentos em relação ao 4T05 e a 2005

decorrem:

• Redução de 7,6% em 2006:• Diminuição de 5,8% na despesa com compra

de energia devido à alteração do mix (fim dos• Da aplicação do reajuste tarifário médio

11,45% desde 04 de julho de 2006

• Evolução do consumo total:

g (Contratos Iniciais)

• Diminuição de 45,0% nas Outras Despesas emfunção de despesas extraordinárias registradasem 2005 e 2006:

9

• 5,6% superior ao 4T05

• 4,6% superior a 2005• R$ 451,3 milhões – 2005• R$ 158,6 milhões – 2006

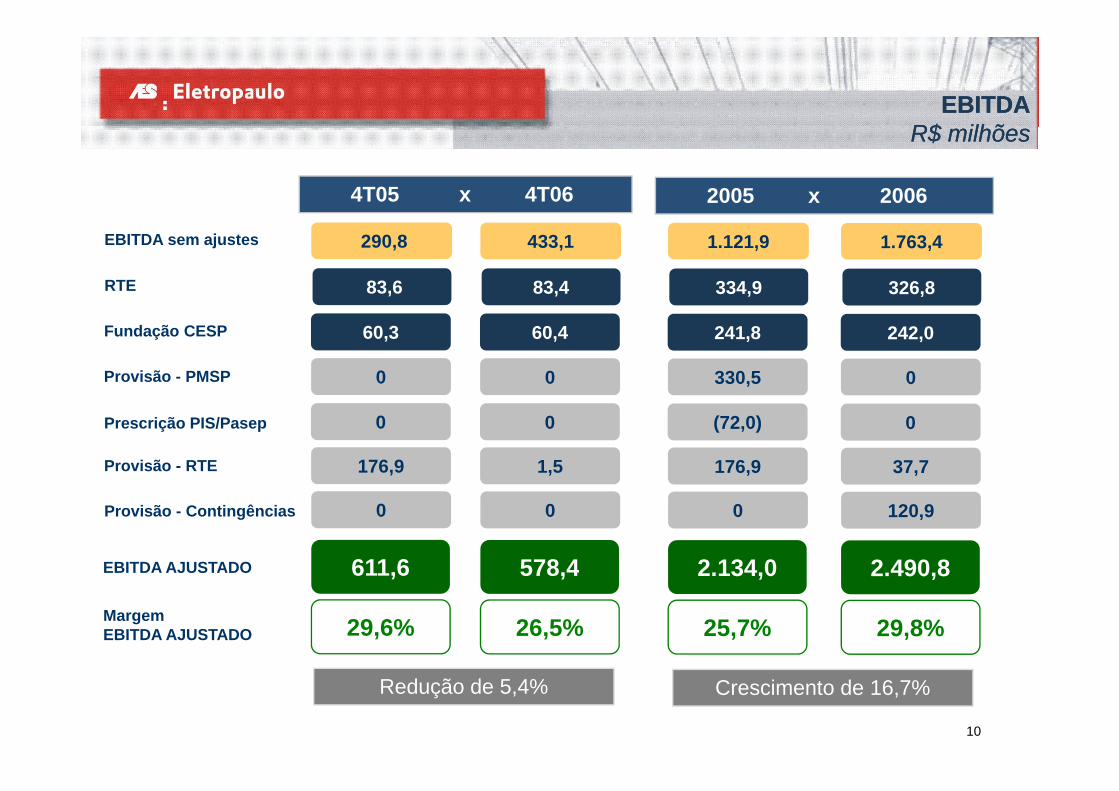

EBITDAEBITDAR$ ilhõR$ ilhõ

2005 x 2006

R$ milhõesR$ milhões

4T05 x 4T06

EBITDA sem ajustes

RTE

290,8

83,6

433,1

83,4

1.121,9

334,9

1.763,4

326,8

Fundação CESP 60,3

Provisão - PMSP

60,4 241,8 242,0

0 0 330,5 0

0

Provisão - RTE 176,9

0

1,5

(72,0)

176,9

0

37,7

Prescrição PIS/Pasep

EBITDA AJUSTADO 611,6

Provisão - Contingências 0

578,4

0

2.134,0

0

2.490,8

120,9

611,6

Margem EBITDA AJUSTADO 29,6%

578,4

26,5%

2.134,0

25,7%

2.490,8

29,8%

10

Crescimento de 16,7%Redução de 5,4%

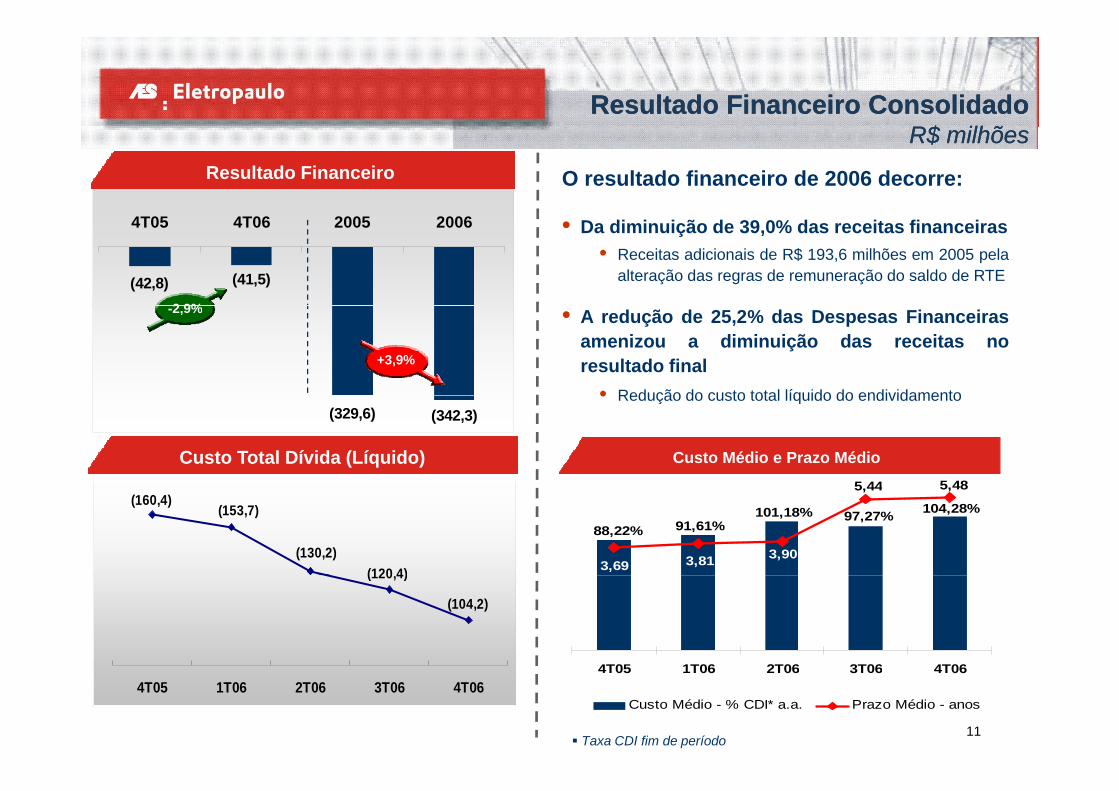

Resultado Financeiro ConsolidadoResultado Financeiro ConsolidadoR$ ilhõR$ ilhõR$ milhõesR$ milhões

4T0 4T06 200 2006

O resultado financeiro de 2006 decorre:Resultado Financeiro

(41,5)(42,8)

4T05 4T06 2005 2006 • Da diminuição de 39,0% das receitas financeiras• Receitas adicionais de R$ 193,6 milhões em 2005 pela

alteração das regras de remuneração do saldo de RTE

2 9% • A redução de 25,2% das Despesas Financeirasamenizou a diminuição das receitas noresultado final

• Redução do custo total líquido do endividamento

-2,9%

+3,9%

(342,3)(329,6)• Redução do custo total líquido do endividamento

Custo Total Dívida (Líquido) Custo Médio e Prazo Médio5 485 44

(120 4)(130,2)

(153,7)(160,4) 104,28%97,27%101,18%

91,61%88,22%

5,485,44

3,903,69 3,81%

%

%

(104,2)

(120,4)

%

%

%

4T05 1T06 2T06 3T06 4T06

11

4T05 1T06 2T06 3T06 4T064T05 1T06 2T06 3T06 4T06

Custo Médio - % CDI* a.a. Prazo Médio - anos

Taxa CDI fim de período

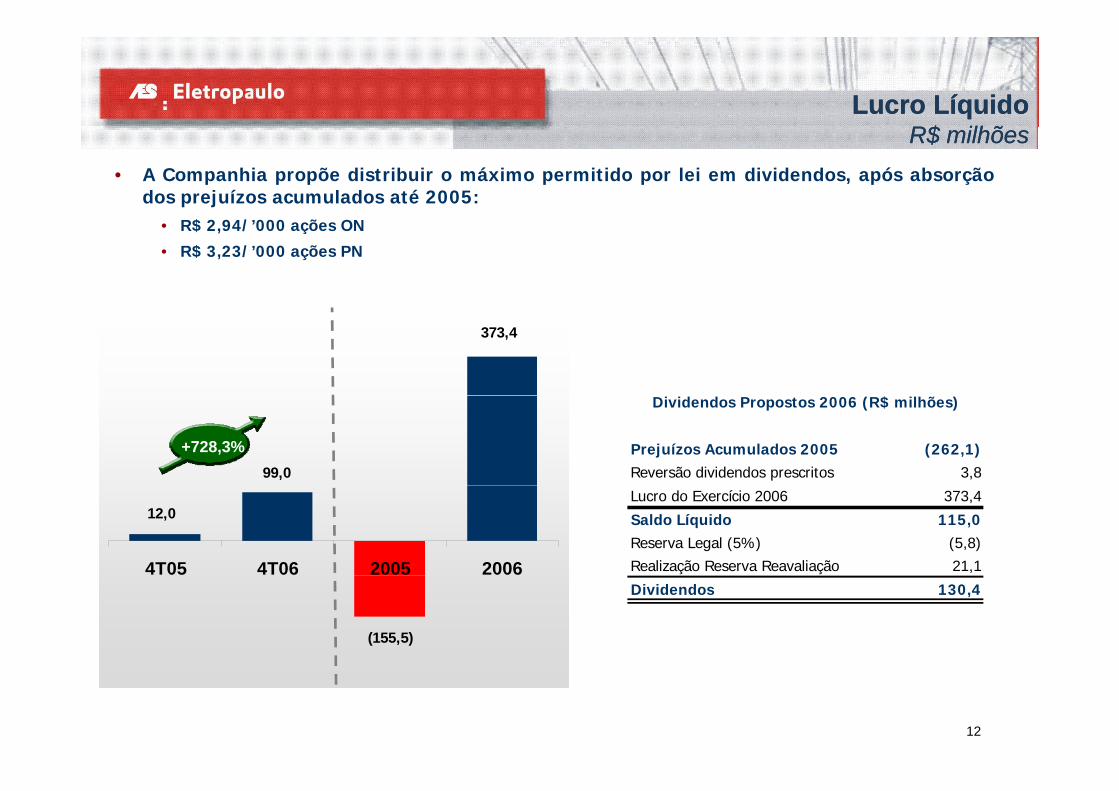

Lucro LíquidoLucro LíquidoR$ ilhõR$ ilhõR$ milhõesR$ milhões

• A Companhia propõe distribuir o máximo permitido por lei em dividendos, após absorçãodos prejuízos acumulados até 2005:

• R$ 2,94/’000 ações ON

• R$ 3,23/’000 ações PN

373,4

õ

99,0

+728,3% Prejuízos Acumulados 2005 (262,1)Reversão dividendos prescritos 3,8

Dividendos Propostos 2006 (R$ milhões)

12,0

4T05 4T06 2005 2006

Lucro do Exercício 2006 373,4

Saldo Líquido 115,0 Reserva Legal (5%) (5,8)Realização Reserva Reavaliação 21,1

(155,5)

Dividendos 130,4

12

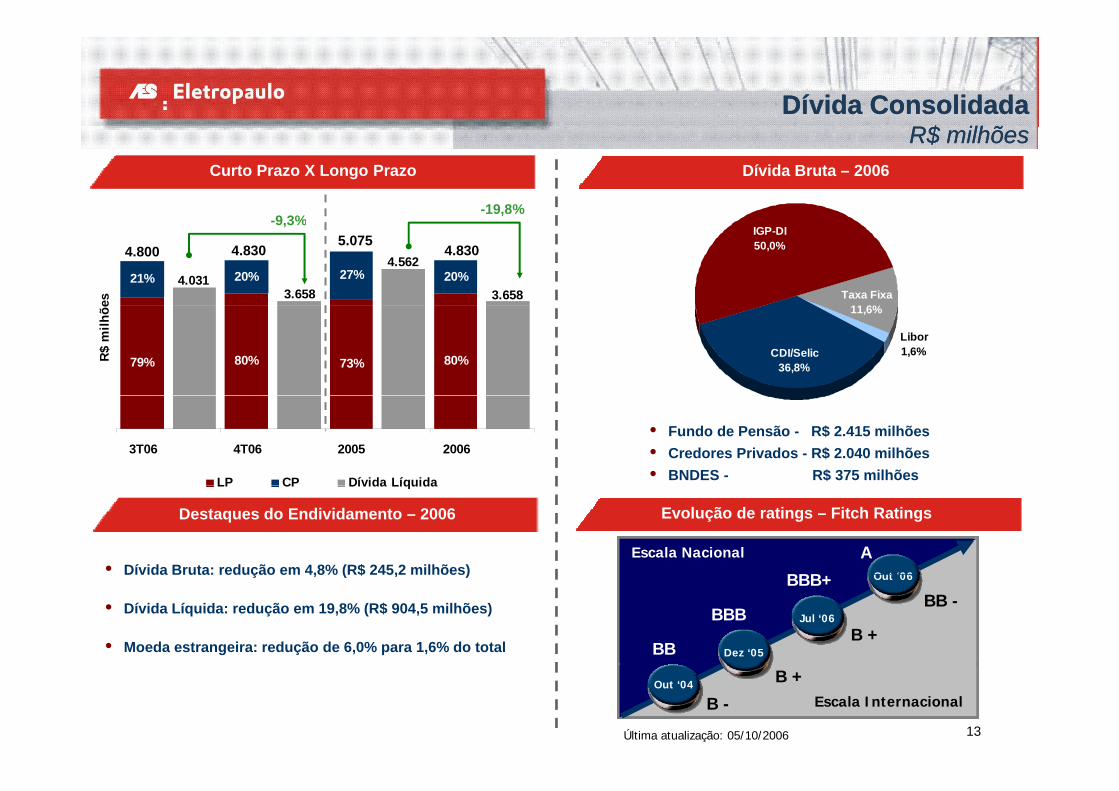

DDíívida Consolidadavida ConsolidadaR$ ilhõR$ ilhõR$ milhõesR$ milhões

Curto Prazo X Longo Prazo Dívida Bruta – 2006

9 3%-19,8%

Taxa Fixa11 6%

IGP-DI50,0%4.800 4.830 4.830

5.075-9,3%

21% 20% 20%27%3.658

4.562

3.6584.031

es

Libor1,6%

11,6%

CDI/Selic36,8%79% 80% 80%73%R$

milh

õe

• Fundo de Pensão - R$ 2.415 milhões• Credores Privados - R$ 2.040 milhões• BNDES - R$ 375 milhões

3T06 4T06 2005 2006

LP CP Dívida Líquida

• Dívida Bruta: redução em 4,8% (R$ 245,2 milhões)

Destaques do Endividamento – 2006 Evolução de ratings – Fitch Ratings

Escala Nacional

BBB+

AOut ‘06

Escala Nacional

BBB+

AOut ‘06

LP CP Dívida Líquida

ç , % ( $ , )

• Dívida Líquida: redução em 19,8% (R$ 904,5 milhões)

• Moeda estrangeira: redução de 6,0% para 1,6% do total BB

BBB

BBB+

B +Dez ‘05

Jul ‘06

Out 06

BB -

BB

BBB

BBB+

B +Dez ‘05

Jul ‘06

Out 06

BB -

13

Escala InternacionalB -

B +Out ‘04

Escala InternacionalB -

B +Out ‘04

Última atualização: 05/10/2006

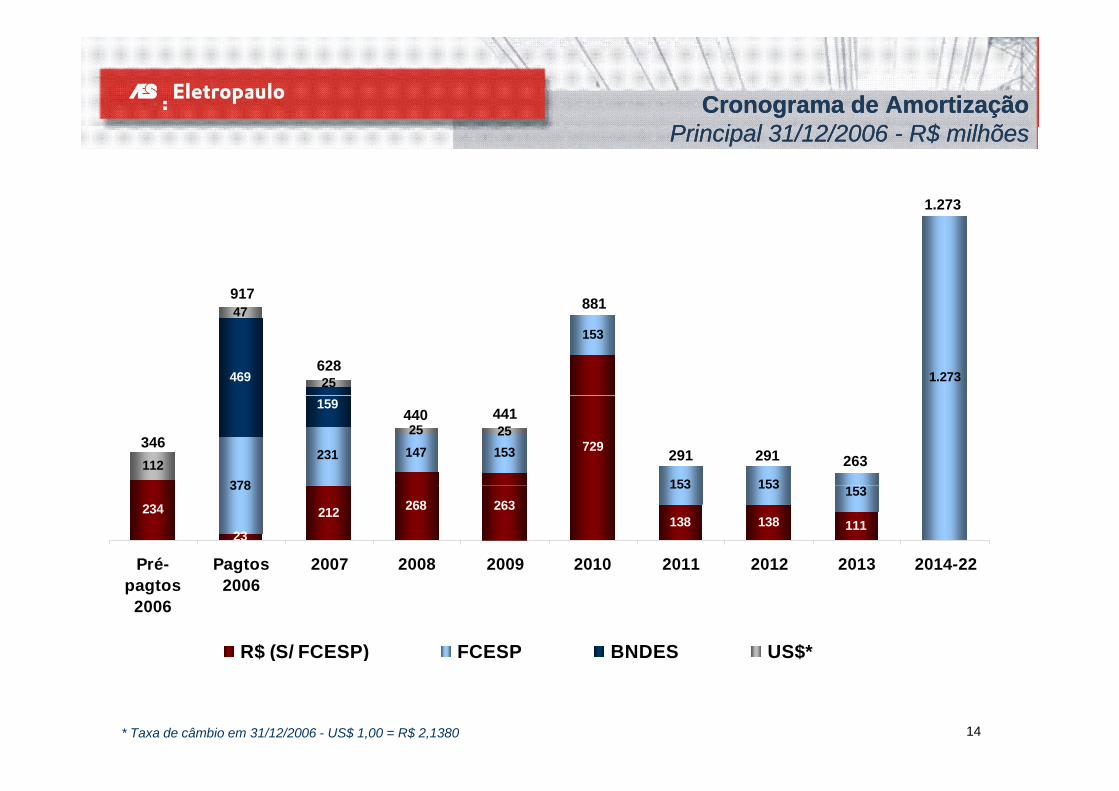

Cronograma de AmortizaçãoCronograma de AmortizaçãoP i i l 31/12/2006P i i l 31/12/2006 R$ ilhõR$ ilhõPrincipal 31/12/2006 Principal 31/12/2006 -- R$ milhõesR$ milhões

1.273

917 881

469

153

1.27325

47

628

881

729

378

147 153112

231

153 153

159

25 25346

440 441

291 291 263

234

23

268 263138 138 111

378

212

153 153 153

Pré- Pagtos 2007 2008 2009 2010 2011 2012 2013 2014-22pagtos

20062006

R$ (S/ FCESP) FCESP BNDES US$*

14* Taxa de câmbio em 31/12/2006 - US$ 1,00 = R$ 2,1380

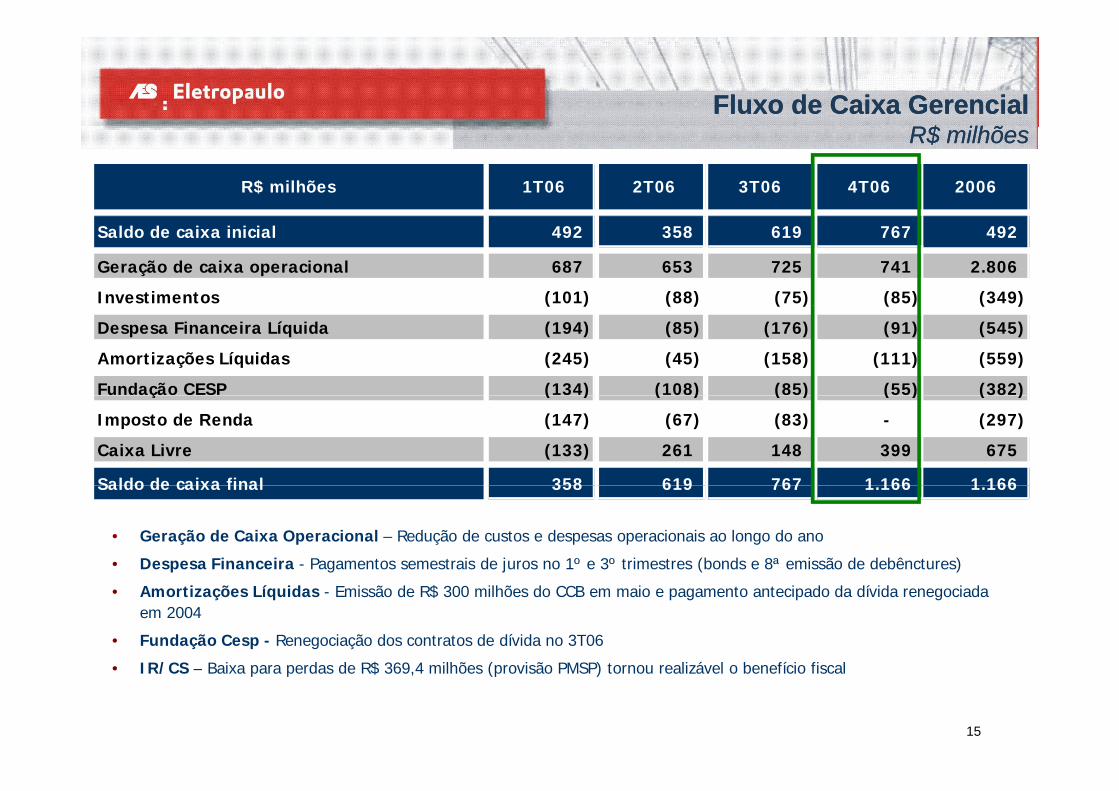

Fluxo de Caixa GerencialFluxo de Caixa GerencialR$ ilhõR$ ilhõR$ milhõesR$ milhões

R$ milhões 1T06 2T06 3T06 4T06 2006

Saldo de caixa inicial 492 358 619 767 492

Geração de caixa operacional 687 653 725 741 2.806

Investimentos (101) (88) (75) (85) (349) ( ) ( ) ( ) ( ) ( )

Despesa Financeira Líquida (194) (85) (176) (91) (545)

Amortizações Líquidas (245) (45) (158) (111) (559)

Fundação CESP (134) (108) (85) (55) (382) ç ( ) ( ) ( ) ( ) ( )

Imposto de Renda (147) (67) (83) - (297)

Caixa Livre (133) 261 148 399 675

Saldo de caixa final 358 619 767 1 166 1 166Saldo de caixa final 358 619 767 1.166 1.166

• Geração de Caixa Operacional – Redução de custos e despesas operacionais ao longo do ano

• Despesa Financeira - Pagamentos semestrais de juros no 1º e 3º trimestres (bonds e 8ª emissão de debênctures)

• Amortizações Líquidas - Emissão de R$ 300 milhões do CCB em maio e pagamento antecipado da dívida renegociada em 2004

• Fundação Cesp - Renegociação dos contratos de dívida no 3T06

IR/CS Baixa para perdas de R$ 369 4 milhões (provisão PMSP) tornou realizável o benefício fiscal

15

• IR/CS – Baixa para perdas de R$ 369,4 milhões (provisão PMSP) tornou realizável o benefício fiscal

Mercado de CapitaisMercado de CapitaisMercado de CapitaisMercado de Capitais

PreçoPreço VolumeVolume

ELPL6 (PNB)• Valorização de 28,2% desde 21/09/2006 (pricing)

ELPL5 (PNA)Valori ação de 2 5% em 2006

• O volume médio diário de negociações das ações PN em 2006 é 4,3 vezes superior ao volume de 2005

• Valorização de 2,5% em 2006

IBOVESPA• Valorização de 32,7% em 2006

Volume Médio Diário - ações PN (R$ mil)

18 024 9

ELPL5 x ELPL6 (R$/'000 ações)

114 0118,0122,0

18.024,9

+331,5%86 090,094,098,0

102,0106,0110,0114,0

4.177,570,074,078,082,086,0

12/20

05/1/

2006

/2/20

06/3/

2006

/4/20

06/5/

2006

/6/20

06/7/

2006

/8/20

06/9/

2006

10/20

0611

/2006

12/20

06

16

2005 200631/12 31

/128

/2

31/3

30/4

31/5

30/6

31/7

31/8

30/9

31/10

30/11

31/12

ELPL5 ELPL6

ConclusãoConclusãoConclusãoConclusão

• Reversão do prejuízo acumulado de R$ 262,1 milhões em 2005 para um lucro líquido de

R$ 373 4 ilhõ 2006R$ 373,4 milhões em 2006

• Dividendos propostos de R$ 130,4 milhões (R$ 2,94/’000 - ON e R$ 3,23/’000 - PN)

• Aumento de 16 7% do EBITDA Ajustado passando de R$ 2 134 0 milhões em 2005 para• Aumento de 16,7% do EBITDA Ajustado, passando de R$ 2.134,0 milhões em 2005 para

R$ 2.490,8 milhões em 2006:

• Redução de 7,6% das Despesas Operacionais – menor volume de despesas extraordinárias em

2006

• Redução de 19,8% na dívida líquida consolidada e de R$ 228,3 milhões da dívida

d i d d t idenominada em moeda estrangeira

• Alongamento do prazo médio da dívida de 3,7 para 5,5 anos

• Elevação dos ratings pela Fitch Ratings e S&P• Elevação dos ratings pela Fitch Ratings e S&P

• Free float aumentou de 18,3% para 56,2% do capital total

17

Resultados de 2006

08 de Março de 2007

18

D t CDestaques

Performance Operacional

Capex

Obrigação de Expansão

Contrato Bilateral Mercado de Capitais

Performance Financeira Conclusão

19

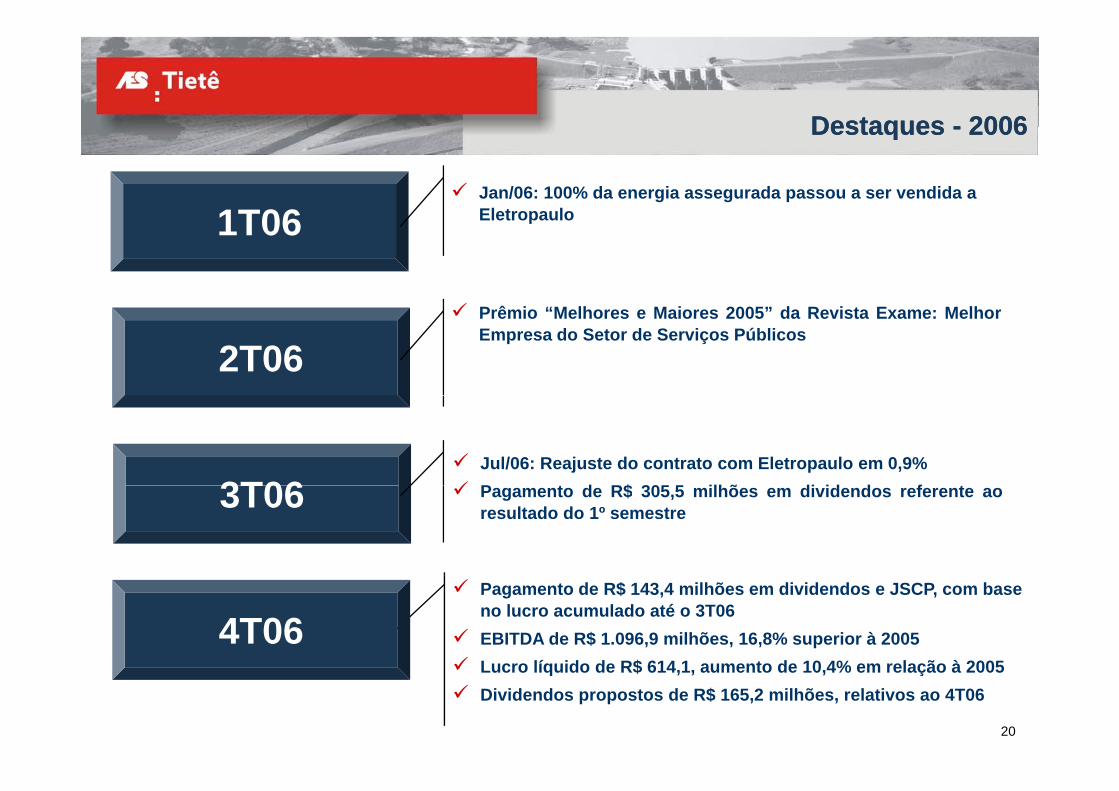

DestaquesDestaques -- 20062006Destaques Destaques -- 20062006

1T06Jan/06: 100% da energia assegurada passou a ser vendida a Eletropaulo1T06 Eletropaulo

2T06Prêmio “Melhores e Maiores 2005” da Revista Exame: MelhorEmpresa do Setor de Serviços Públicos

3T06Jul/06: Reajuste do contrato com Eletropaulo em 0,9%P t d R$ 305 5 ilhõ di id d f t3T06 Pagamento de R$ 305,5 milhões em dividendos referente aoresultado do 1º semestre

Pagamento de R$ 143,4 milhões em dividendos e JSCP, com base no lucro acumulado até o 3T06EBITDA de R$ 1.096,9 milhões, 16,8% superior à 2005Lucro líquido de R$ 614 1 aumento de 10 4% em relação à 2005

4T06

20

Lucro líquido de R$ 614,1, aumento de 10,4% em relação à 2005 Dividendos propostos de R$ 165,2 milhões, relativos ao 4T06

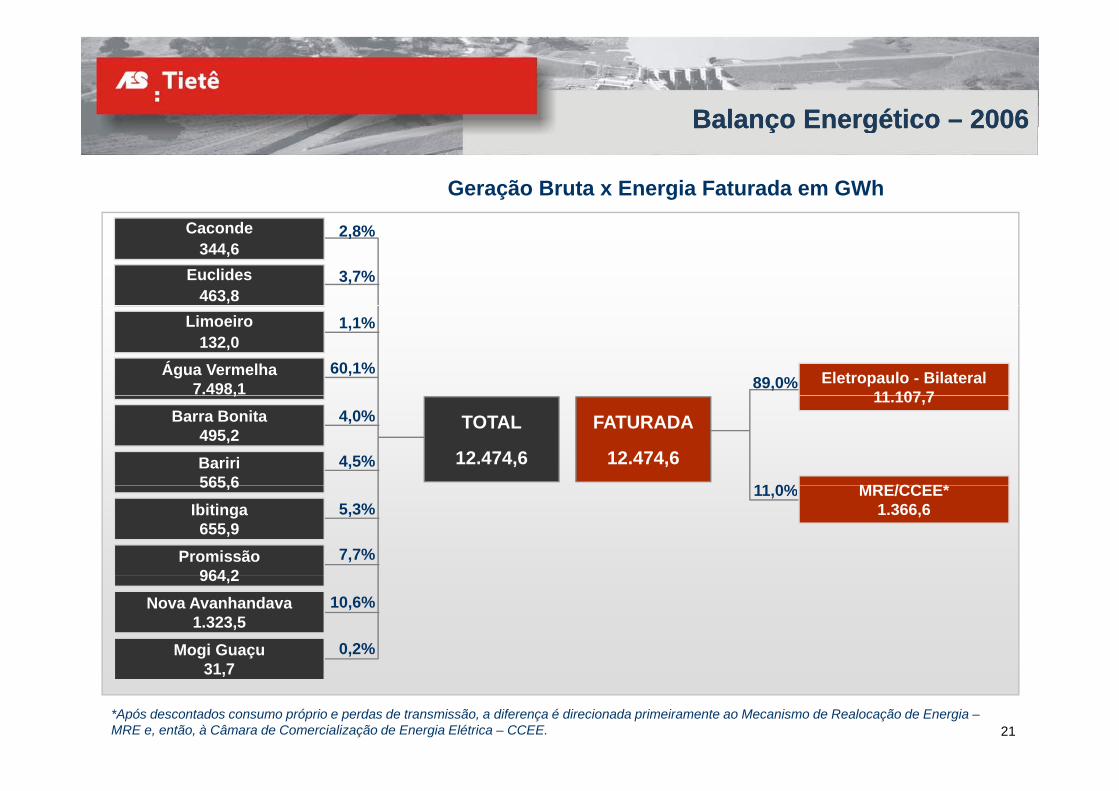

Balanço EnergéticoBalanço Energético –– 20062006Balanço Energético Balanço Energético 20062006

Geração Bruta x Energia Faturada em GWh

Caconde344,6

Euclides463,8

2,8%

3,7%

Limoeiro132,0

Água Vermelha7.498,1 Eletropaulo - Bilateral

11 107 789,0%

60,1%

1,1%

Bariri565,6

Barra Bonita495,2

,

MRE/CCEE*

11.107,7TOTAL

12.474,6

FATURADA

12.474,6

4,0%

4,5%

11 0%Ibitinga655,9

565,6

Promissão964 2

MRE/CCEE*1.366,65,3%

7,7%

11,0%

964,2Nova Avanhandava

1.323,5Mogi Guaçu

31 7

10,6%

0,2%

21*Após descontados consumo próprio e perdas de transmissão, a diferença é direcionada primeiramente ao Mecanismo de Realocação de Energia –MRE e, então, à Câmara de Comercialização de Energia Elétrica – CCEE.

31,7

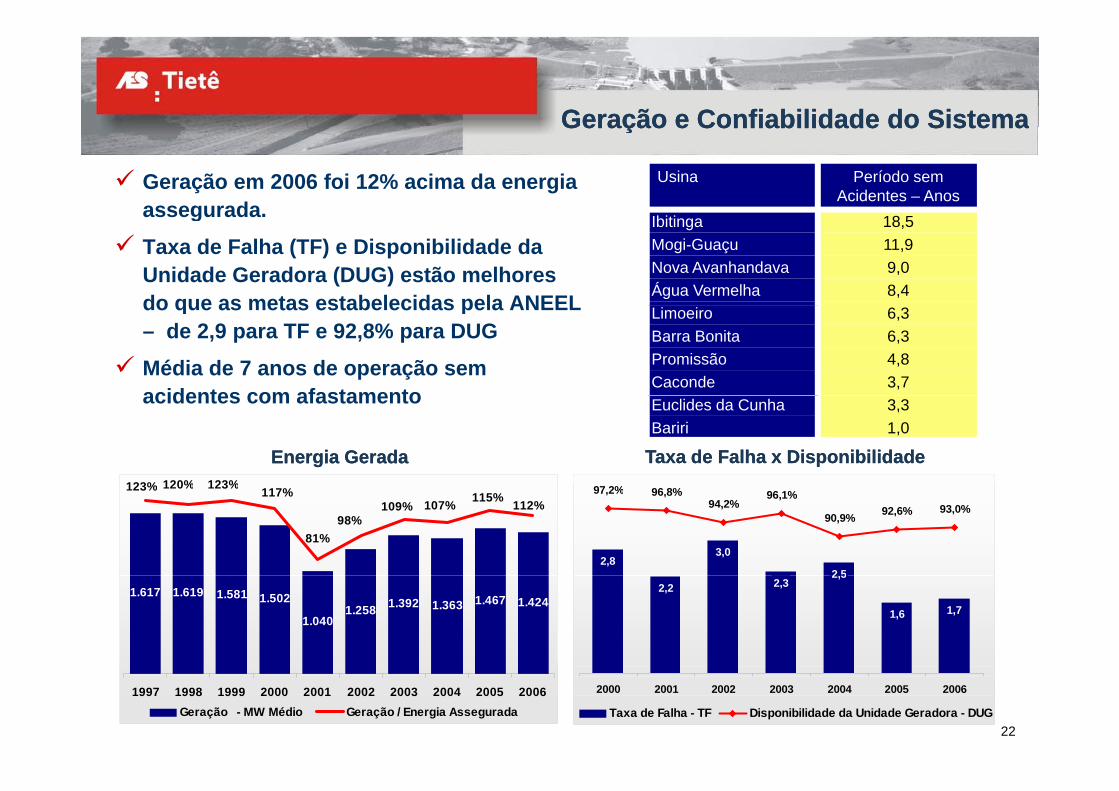

Geração e Confiabilidade do SistemaGeração e Confiabilidade do SistemaGeração e Confiabilidade do SistemaGeração e Confiabilidade do Sistema

Geração em 2006 foi 12% acima da energia assegurada.

Usina Período sem Acidentes – Anos

Ibiti 18 5assegurada.

Taxa de Falha (TF) e Disponibilidade da Unidade Geradora (DUG) estão melhores do que as metas estabelecidas pela ANEEL

Ibitinga 18,5Mogi-Guaçu 11,9Nova Avanhandava 9,0Água Vermelha 8,4do que as metas estabelecidas pela ANEEL

– de 2,9 para TF e 92,8% para DUG

Média de 7 anos de operação sem acidentes com afastamento

Limoeiro 6,3Barra Bonita 6,3Promissão 4,8Caconde 3,7

acidentes com afastamento

Taxa de Falha x DisponibilidadeTaxa de Falha x Disponibilidade

Euclides da Cunha 3,3Bariri 1,0

Energia GeradaEnergia Gerada123% 120% 123%

2,82 5

3,0

93,0%92,6%90,9%

96,1%94,2%

96,8%97,2%112%115%

123% 120% 123% 117%

81%98%

109% 107%

2,2 2,32,5

1,6 1,71.617 1.619 1.581 1.502

1.0401.258 1.392 1.363 1.467 1.424

22

2000 2001 2002 2003 2004 2005 2006

Taxa de Falha - TF Disponibilidade da Unidade Geradora - DUG

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006Geração - MW Médio Geração / Energia Assegurada

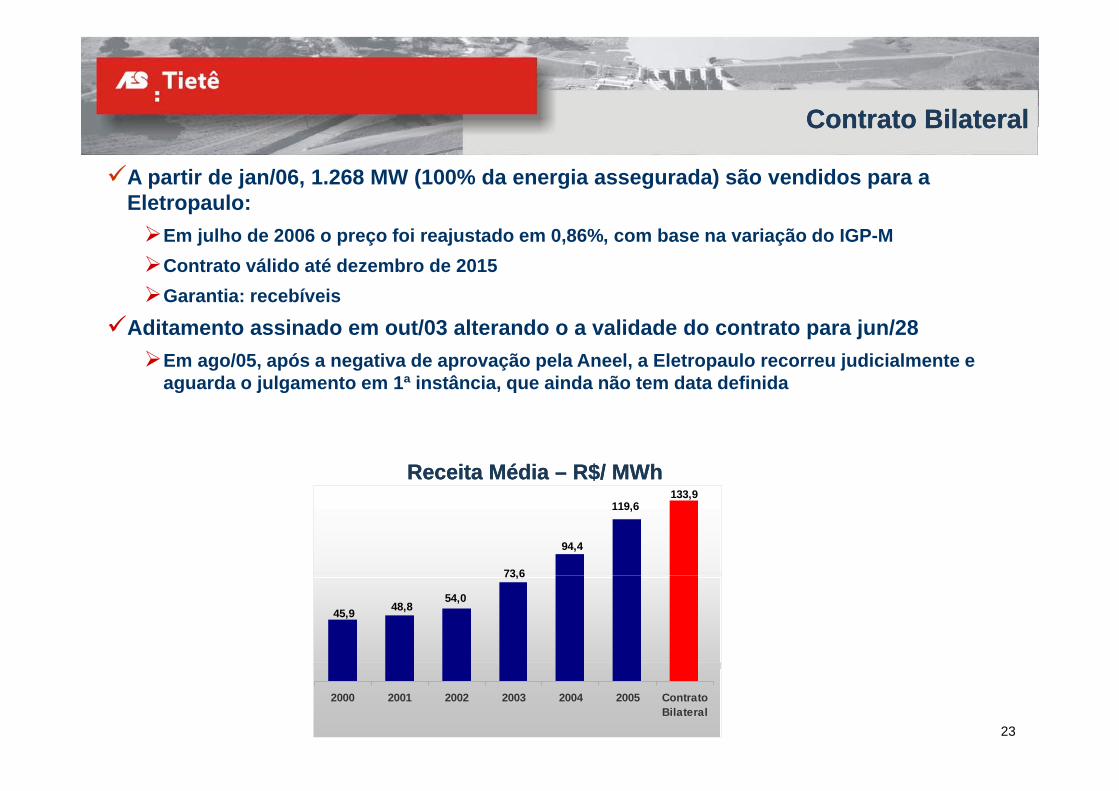

Contrato BilateralContrato BilateralContrato BilateralContrato Bilateral

A partir de jan/06, 1.268 MW (100% da energia assegurada) são vendidos para a Eletropaulo:

Em julho de 2006 o preço foi reajustado em 0,86%, com base na variação do IGP-MContrato válido até dezembro de 2015 Garantia: recebíveis

Aditamento assinado em out/03 alterando o a validade do contrato para jun/28Em ago/05, após a negativa de aprovação pela Aneel, a Eletropaulo recorreu judicialmente e aguarda o julgamento em 1ª instância, que ainda não tem data definida

Receita Média Receita Média –– R$/ MWhR$/ MWh133,9

73 6

94,4

119,6

45,9 48,854,0

73,6

23

2000 2001 2002 2003 2004 2005 ContratoBilateral

Resultados Resultados R$ milhõesR$ milhões

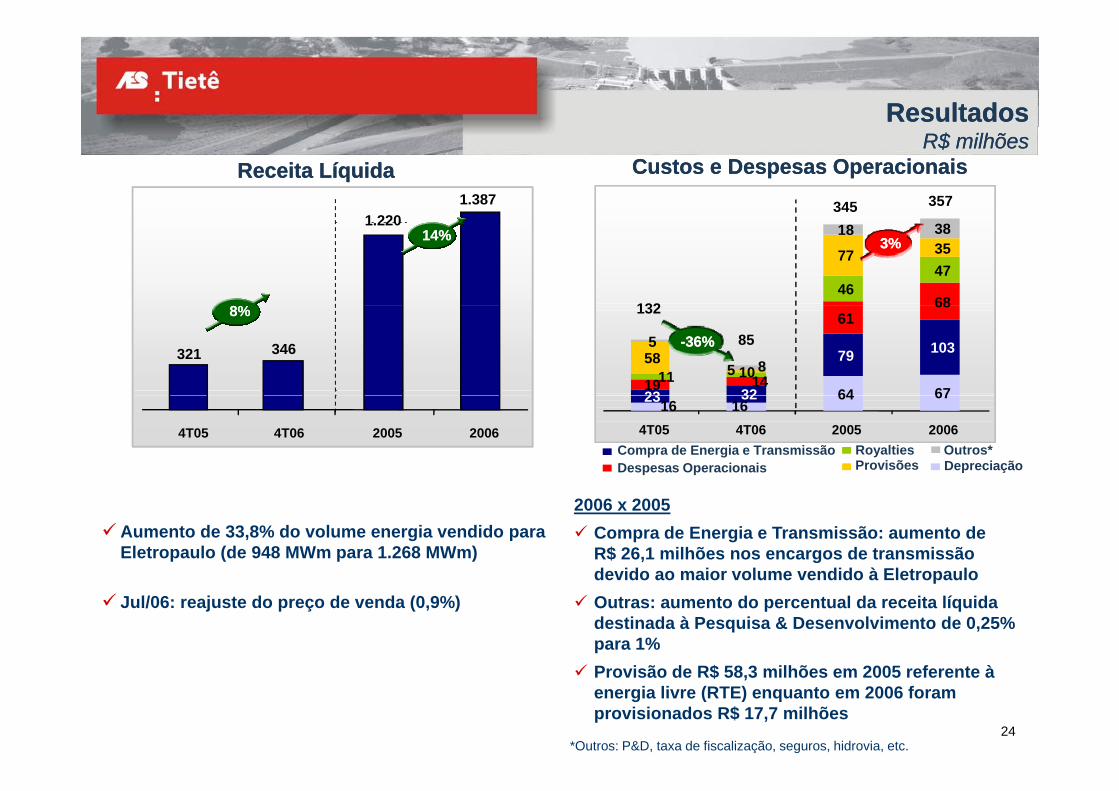

Receita LíquidaReceita Líquida Custos e Despesas Custos e Despesas OperacionaisOperacionais1.387

1 2201.387

1 220357345

1.22014%14%

8%8%

1.22014%14%

8%8%8%8%46

4777 3518 38

68

3%3%

132

346321

8%8%

346321

8%8%8%8%

64 67

79 103

6168

23 3219

585

141011 5 8

85

132

--36%36%

Compra de Energia e Transmissão Outros* Despesas Operacionais

RoyaltiesProvisões Depreciação

2005 20064T05 4T06 2005 20064T05 4T06

64 67

2005 2006

23 3216 16

4T05 4T06

Aumento de 33,8% do volume energia vendido para Eletropaulo (de 948 MWm para 1.268 MWm)

2006 x 2005Compra de Energia e Transmissão: aumento de R$ 26,1 milhões nos encargos de transmissão devido ao maior volume vendido à Eletropaulo

Jul/06: reajuste do preço de venda (0,9%)devido ao maior volume vendido à EletropauloOutras: aumento do percentual da receita líquida destinada à Pesquisa & Desenvolvimento de 0,25% para 1%

$

24

Provisão de R$ 58,3 milhões em 2005 referente à energia livre (RTE) enquanto em 2006 foram provisionados R$ 17,7 milhões

*Outros: P&D, taxa de fiscalização, seguros, hidrovia, etc.

Resultados Resultados R$ milhõesR$ milhões

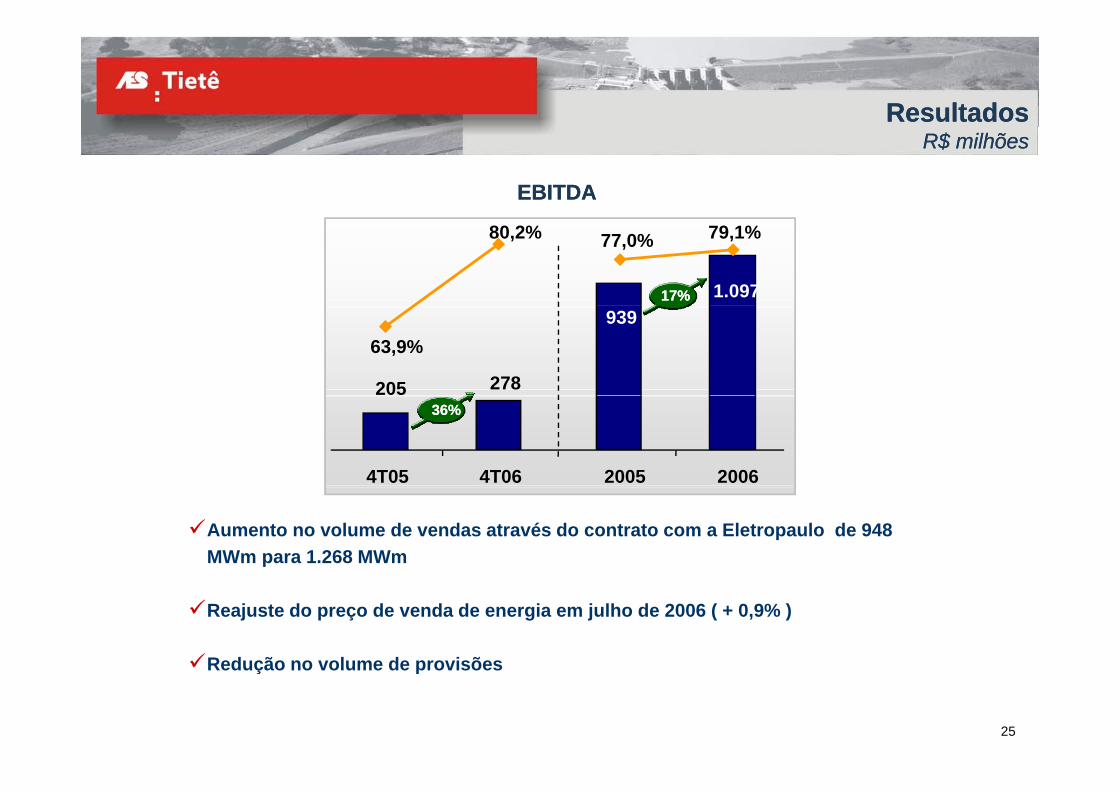

EBITDAEBITDA

1.097

79,1%77,0%

17%17%

80,2%

939

205 278

63,9%

2005 20064T05 4T06

36%36%

Aumento no volume de vendas através do contrato com a Eletropaulo de 948 MWm para 1.268 MWm

Reajuste do preço de venda de energia em julho de 2006 ( + 0,9% )

Redução no volume de provisões

25

Redução no volume de provisões

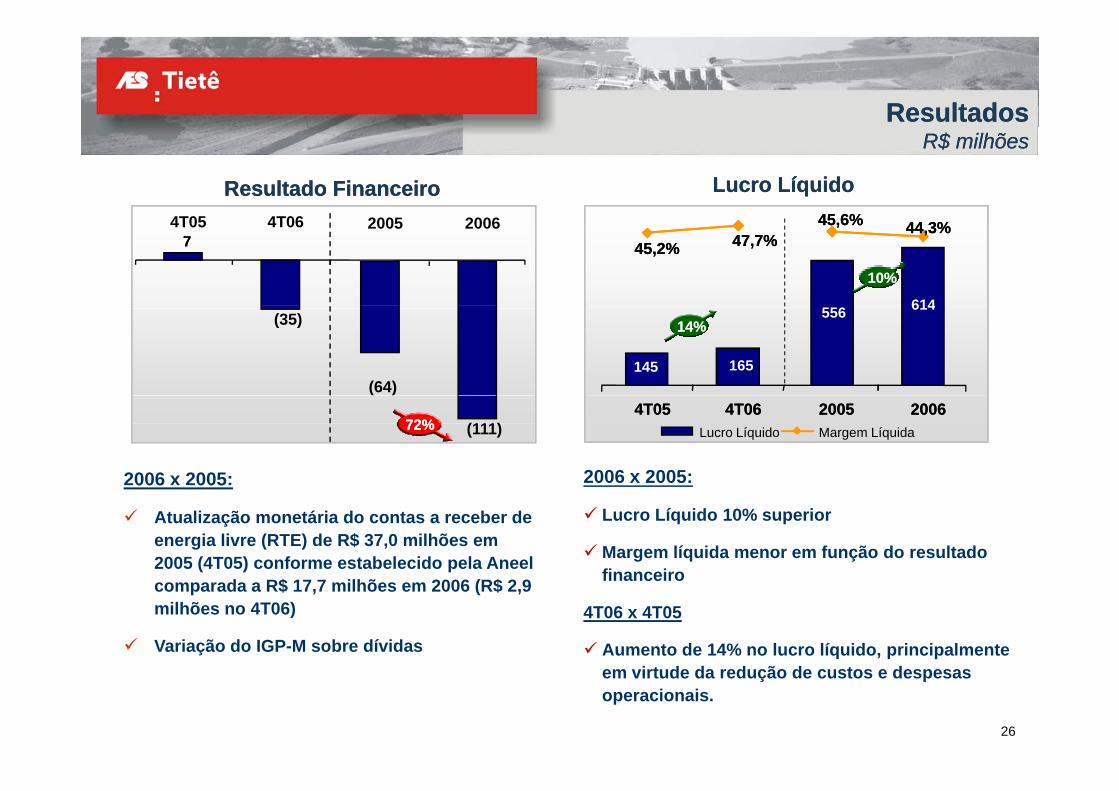

Resultados Resultados R$ milhõesR$ milhões

ResultadoResultado FinanceiroFinanceiro Lucro LíquidoLucro Líquido4T05 4T06 45 6%45 6%45 6%

774T05 4T06 2005 2006

614

45,6% 44,3%

10%10%

47,7%45,2%

614

45,6% 44,3%

10%10%

614

45,6% 44,3%

10%10%10%10%

47,7%45,2% 47,7%45,2%

(35)

(64)

614556

165145

14%14%614556 614556

165145

14%14%

165145

14%14%14%14%

2006 x 2005: 2006 x 2005:

(111)72%72% Lucro Líquido Margem Líquida

2005 20064T05 4T06Lucro Líquido Margem Líquida

2005 20062005 20064T05 4T064T05 4T06

006 005

Atualização monetária do contas a receber de energia livre (RTE) de R$ 37,0 milhões em 2005 (4T05) conforme estabelecido pela Aneel

Lucro Líquido 10% superior

Margem líquida menor em função do resultado financeirocomparada a R$ 17,7 milhões em 2006 (R$ 2,9

milhões no 4T06)

Variação do IGP-M sobre dívidas

financeiro

4T06 x 4T05

Aumento de 14% no lucro líquido, principalmente

26

em virtude da redução de custos e despesas operacionais.

EndividamentoEndividamentoEndividamentoEndividamento

Saldo de caixa em 30/dez/06 = R$ 690,3 milhões

em R$ milhões

Credor Montante Vencimento Custo Garantia

Eletrobras 1.364,8 mai/13 IGP-M + 10% a.a. RecebíveisFunCesp III 20,7 set/27 IGP-DI + 6% a.a. Recebíveis

Dívida Líquida Dívida Líquida –– R$ bilhõesR$ bilhões

2 0x3,2x3,3x3,0x

1,31,1 1,11,1

1,40,6x

1,4x2,0x3,0x

0,7x

0,70,7

27

2000 2001 2002 2003 2004 2005 2006Dívida Líquida Dívida Líquida / EBITDA

CAPEXCAPEXCAPEXCAPEX

Capex – 2006: R$ 46,5 milhões Capex Capex –– 20062006

%12,5%

Estimativa de Capex para 2007: R$ 75,5 milhões:R$ 22,4 milhões: Construção de 3 PCHs no interior do Estado de São Paulo totalizando 8MW de potência instalada 55 4%

2,0%

29 5%

12,5%

Estado de São Paulo, totalizando 8MW de potência instaladaO restante será destinado principalmente para recapacitação e modernização de equipamentos:

Bariri: Término das melhorias da Un. geradora 03

55,4%

0,5%

29,5%

Equip. Hidrovia PCH Meio Amb. TI

Promissão: Recapacitação e modernização da Un. Geradora 02Nova Avanhandava: Recapacitação e modernização da U d 01

Capex Capex –– R$ milhõesR$ milhões

Un. geradora 01Reflorestamento

46,5

75,5

Investimento em Pequenas Centrais HidrelétricasAquisição de licenças para construção de 3 PCHs no Estado do Rio de Janeiro, com capacidade instalada total de 52 MW

E i d d 28 97 MW édi i d j it à

30,5

12,421,9

27,5

28

e Energia assegurada de 28,97 MW médios, ainda sujeito à aprovação da ANEEL – investimento previsto de R$ 225 milhões em 2 anos

2002 2003 2004 2005 2006 2007E

Mercado de CapitaisMercado de CapitaisMercado de CapitaisMercado de Capitais

AES Tietê AES Tietê –– Base 100 (dez/05)Base 100 (dez/05) Volume financeiro Volume financeiro média/dia (R$ mil)média/dia (R$ mil)

140

120

130

140

133

122124

GETI3

69%69%

4.196,9

90

100

110GETI3

GETI4

1.624,5 1.619,7

1.810,2

Ibovespa GETI3 GETI4

90dez-05 mar-06 jun-06 set-06 dez-06 2005 2006

Proventos Pagos x Dividend YieldProventos Pagos x Dividend Yield

R$ 614,1 milhões 11,4%12,0%

2006

R$ 276 9 milhões

R$ 539,0 milhões 13,2%

13,4%

13,2%

2004

2005

29

R$ 276,9 milhões12,3%

,2004

ON PN

Obrigação de ExpansãoObrigação de ExpansãoObrigação de ExpansãoObrigação de Expansão

Obrigação: expandir a capacidade instalada em, no mínimo, 15% (aproximadamente 400 MW), no período de 8 anos, a partir da assinatura do Contrato de Concessão, ocorrida em dezembro/99

Obrigação poder ser cumprida mediante:aumento da capacidade instalada no Estado de São Paulo; ou contratação, por prazo superior a 5 anos, de energia de novos empreendimentos construídoscontratação, por prazo superior a 5 anos, de energia de novos empreendimentos construídos em SP

Restrições para cumprimento:híd i i fi i t E t drecursos hídricos insuficientes no Estado

restrições ambientais para instalação de usinas térmicas em SPfornecimento de gásLei do Novo Modelo do Setor Elétrico (Lei nº 10 848/04)Lei do Novo Modelo do Setor Elétrico (Lei n 10.848/04)

Proposta apresentada pela AES Tietê ao Governo do Estado de SP:suspensão da obrigação de expansão pelo período de 5 anos. Durante este prazo a AES Tietê poderá analisar projetos de investimento livremente, independente da localizaçãoapós o período de suspensão, caso ainda existirem restrições ao cumprimento da obrigação, a AES Tietê seria liberada da obrigaçãonenhuma quantia e/ou obrigação substituta será devida como indenização

30

nenhuma quantia e/ou obrigação substituta será devida como indenização

Governo de SP ainda não se manifestou a respeito

ConclusãoConclusãoConclusãoConclusão

Geração 12% acima da energia assegurada

EBITDA de R$ 1 1 bilhão em 2006 16 8% superior à 2005 MargemEBITDA de R$ 1,1 bilhão em 2006, 16,8% superior à 2005. Margem EBITDA de 79,1% ante 77,0% no ano anterior.

Distribuição de 100% do lucro líquido de 2006 na forma de dividendos e JSCP, no valor total de R$ 614,1 milhões*, $ ,

31

* R$ 448,90 milhões antecipados durante o exercício de 2006 e R$ 165,2 sujeito a aprovação em AGO a ser realizada em 09/04/2007.

Related Documents