République du Sénégal Un peuple-un but-une foi **************** Ministère de L’Economie et des Finances (MEF) Ecole Nationale de la Statistique et de l’Analyse Economique (ENSAE) TRAVAUX PRATIQUES DU COURS D’ECONOMETRIE DU MODELE LINEAIRE Carmen Thiburs S. AGBAHOUNGBATA, Elève Ingénieur des Travaux Statistiques Sous l’encadrement de : Monsieur Mayoro DIOP, Economiste, Enseignant à l’ENSAE Février 2013 Rédigé par :

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TRAVAUX pratiques

Du cours de

République du Sénégal Un peuple-un but-une foi

****************

Ministère de L’Economie et des Finances (MEF)

Ecole Nationale de la Statistique et de l’Analyse Economique (ENSAE)

TRAVAUX PRATIQUES DU COURS

D’ECONOMETRIE DU MODELE

LINEAIRE

Carmen Thiburs S. AGBAHOUNGBATA,

Elève Ingénieur des Travaux Statistiques

Sous l’encadrement de :

Monsieur Mayoro DIOP,

Economiste, Enseignant à l’ENSAE

Sous l’encadrement de :

Monsieur Malick DIOP,

Ingénieur statisticien économiste,

Février 2013

Rédigé par :

Sommaire

Avant-propos ........................................................................................................................................... 3

Introduction ............................................................................................................................................. 4

I. Pertinence du thème de l’étude et revue de littérature ................................................................. 5

II. Spécification du modèle et estimations .......................................................................................... 7

II.1 Définition des variables et présentation des données .................................................................. 7

II.2. Le modèle, ses hypothèses et estimations ................................................................................. 11

III. Validation du modèle ................................................................................................................ 16

IV. Prévision .................................................................................................................................... 23

Conclusion ............................................................................................................................................. 25

Avant-propos

L’Ecole Nationale de la Statistique et de l’Analyse Economique (ENSAE-Sénégal),

membre du réseau des grandes écoles de statistiques d’Afrique francophone, est une école

qui a pour vocation la formation des cadres de conception, d’application et d’exécution en

statistique. Elle forme, en effet, dans ses trois unités, des Ingénieurs Statisticiens

Economiques (ISE), des Ingénieurs des Travaux Statistiques (ITS) et des Techniciens

Supérieurs de la Statistique (TSS). L’entrée à l’ENSAE est conditionnée par la réussite à un

concours. Ce concours est organisé sur le plan national pour l’entrée dans l’unité TSS et

requiers le diplôme du baccalauréat scientifique. Il devient sous régional pour les autres

unités de formations et est organisé de concert avec les autres écoles du réseau. Le diplôme

requis pour participer à ce concours est la licence pour l’unité ISE et le baccalauréat pour la

filière ITS.

Par ailleurs, nous souhaitons rappeler ici que nous assumons l’entière responsabilité

de toutes les erreurs et fautes que le lecteur pourrait relever dans ce document. Aucune

œuvre humaine n’étant parfaite, nous vous saurons gré, des différentes remarques que vous

nous ferez parvenir.

Introduction

Au Sénégal comme dans la plupart des économies sous-développées, la mobilisation

de l’épargne intérieure est un véritable problème pour les gouvernants. S’il est vrai que les

différents agents qui composent la sphère économique sénégalaise n’ont pas une

propension marginale très forte à épargner, il est aussi vrai que savoir pourquoi cette

propension n’est pas aussi significative aiderait davantage nos gouvernants à mieux définir

et orienter les politiques de stimulation de l’épargne intérieure. C’est dans ce souci de mieux

appréhender les différents agrégats qui pourraient contribué à l’explication de ce faible taux

d’épargne et de son faible mouvement dans le temps que le présent thème qui fait l’objet de

notre TP a été proposé. Il s’agira donc pour nous de trouver les principaux déterminants du

taux d’épargne intérieure brute du Sénégal en utilisant des données temporelles. Nous

élaborerons donc un modèle économétrique scientifiquement élaboré et reposant sur des

arguments économiquement fiables. Dans notre étude, nous prendrons comme acquis

l’hypothèse de stationnarité et de non co-intégration des variables et utiliserons les

différents outils économétriques assimilés en classe et issus de nos recherches personnelles

pour répondre efficacement à la question posée.

Ainsi, dans une première partie nous allons rappeler la pertinence de notre étude et

les études et théories ayant déjà été faites ou élaborées sur le sujet afin de circonscrire la

liste des variables qui nous sembleront pertinentes à intégrer dans notre modèle. Dans la

deuxième partie, nous spécifierons ce modèle en présentant les variables et les données

devant faire l’objet de notre étude. Nous estimerons ensuite le modèle et le validerons à

l’aide des différents tests statistiques qui nous semblerons les plus appropriés dans la

troisième partie. Enfin, afin de confirmer la bonne qualité du modèle retenu, nous ferons

une prévision des quatre dernières valeurs de la série originale du taux d’épargne. C’est

l’objet de la dernière partie de ce document.

I. Pertinence du thème de l’étude et revue de littérature

Il s’agira ici de justifier le thème que nous avions choisit et son importance dans le

contexte économique actuel du Sénégal. Le second point abordé ici constitue un résumé

des différentes recherches effectuées sur les déterminants de l’épargne intérieure au

Sénégal.

La pertinence du thème d’étude

Dans les économies sous-développées comme le Sénégal, ce sont les capitaux

étrangers qui viennent prioritairement financer l’économie nationale en étant la principale

source d’investissement des entreprises, faute d’une épargne intérieure abondante. Ce qui

augmente notre dépendance et partant, la vulnérabilité de notre système économique face

aux chocs extérieurs. Or, l’un des objectifs principaux des pouvoirs publics est la diminution

de la dette vis-à-vis de l’étranger. Ce qui devra réduire notre déficit extérieur qui ne cesse de

se creuser davantage. Pour ce faire, l’une des solutions les plus efficaces et préconisée

d’ailleurs est de stimuler l’épargne intérieure, mais comment ?

C’est la question à laquelle la présente étude souhaite apporter une contribution.

Bien qu’elle s’inscrive dans un cadre purement académique, les résultats issus de cette

analyse exploratoire sur les déterminants du taux d’épargne des ménages sénégalais

devraient nous permettre d’identifier les variables sur lesquelles il faudra agir pour une

meilleure réponse des populations en matière d’épargne.

La revue de littérature

Sur le plan théorique, deux modèles économiques semblent s’imposer dans l’analyse

des déterminants du taux d’épargne. D’une part la théorie de l’ajustement des stocks qui a

été largement développée par Hounthakker et Taylor (1966). Cette théorie reconnait une

corrélation positive entre le taux d’épargne présent et ses valeurs aux périodes précédentes

par le biais d’un processus d’ajustement continu régissant tout comportement économique.

D’autre part la théorie du cycle de vie qui stipule que le profil chronologique de la

consommation du ménage (et donc de l’épargne) dépends de différents facteurs dont les

plus importants sont : le taux d’intérêt sur le marché (même raisonnement chez les

classiques en considérant que le taux d’intérêt est le loyer de l’argent), le taux de préférence

temporelle sur le marché, l’espérance de vie à la naissance, l’âge à la retraite, le PIB par

habitant et le taux de croissance du PIB réel (car en effet les différents motifs d’épargnes

n’engendrent une épargne globale positive des ménages que dans une économie en

expansion).

De façon empirique, les résultats obtenus à partir des études sur les déterminants de

l’épargne des ménages ont aboutis à des conclusions variées selon que l’analyse soit

temporelle ou longitudinale.

En effet, d’après les analyses de Loayza, Schimidt-Hebbel et Serven, le taux

d’investissement domestique a une influence positive sur l’épargne nationale ainsi que sur

l’épargne privée (avec un impact beaucoup plus faible) alors que son impact est négatif sur

l’épargne des ménages industrialisés. De l’autre coté, les variables du revenu évoluent dans

le même sens que les taux d’épargne public et privé. Aussi leurs travaux ont-ils permis de

faire ressortir la compensation partielle qui s’effectue entre épargne publique et privée à

travers l’effet positif d’une augmentation de l’épargne nationale sur l’épargne publique.

Néanmoins, la corrélation entre épargne publique et privée reste ambigu à cause du fait que

lorsque l’on utilise les variables du gouvernement central dont la mesure n’a pas été ajustée

des gains en capital, cette corrélation est inexistante. Mais les résultats sur un échantillon

des pays en voie de développement indiquent quand même qu’il y a une compensation

partielle qui intervient entre épargne privée et épargne publique.

Quant aux résultats des travaux de Hadji Michael, Ghura, Muhleisen, R. Nord et E. Murat

uces (1995) qui ont tous utilisé des données temporelles afin de faire ressortir la relation

existante entre épargne domestique ou épargne intérieure et un certain nombre d’autres

variables dans 39 pays africains subsahariens, leurs conclusions sont semblables. Les

variables de revenu telles que le PIB par habitant ou le taux de croissance du PIB réel ont

une influence positive sur le niveau de l’épargne. Aussi, la stabilité macroéconomique au

sein des pays considérés constitue une importante donnée dans la stimulation de l’épargne

car un faible taux d’inflation combiné avec un ratio du déficit budgétaire bas induit une

épargne accrue. De même, le taux d’inflation, les variations des termes de l’échange,

l’accroissement de la masse monétaire, le taux d’intérêt réel ainsi que le ratio de

dépendance entretiennent une corrélation forte avec le taux d’épargne.

II. Spécification du modèle et estimations

Pour mieux cerner les principaux déterminants de l’épargne intérieure au Sénégal, il

importe avant l’estimation de notre modèle de définir toutes les variables retenues pour

l’analyse. Nous présenterons également dans cette partie les données qui nous serviront

pour l’évaluation empirique ainsi que les hypothèses qui sous-tendent notre modèle. La

période retenue pour cette étude couvre les années 1974 à 2010, soit 37 observations

annuelles. Dans le modèle nous utiliserons 32 observations pour l’estimation (1975-2006) et

le reste servira de comparaison après la prévision.

II.1 Définition des variables et présentation des données

La variable dépendante (EIB)

La variable dont nous voudrions expliquer les variations est le taux d’épargne

intérieur brut du Sénégal. Il est libellé en pourcentage du PIB et nous provient des données

de la banque mondiale. Du point de vue comptable, le taux d’épargne est égal à la moyenne

pondérée des taux d’épargnes des trois principaux secteurs de l’économie : les ménages, les

entreprises et les administrations publiques. La pondération se fait en fonction des parts

respectives des trois secteurs dans le revenu national disponible. Mais pour nos pays en voie

de développement comme le Sénégal, l’épargne est calculée soit par la différence entre le

produit national ou intérieur brut et la consommation selon qu’il s’agit de l’épargne

nationale ou de l’épargne intérieure, soit celle entre l’investissement brut et le déficit de la

balance des paiements courants.

Ainsi définit, les estimations relatives à l’épargne sont sujettes à de considérables

erreurs de mesure dans nos pays et appellent donc comme le dit le professeur Guillemont

Patrick à « diverses précautions à défaut desquelles les interprétations risquent d’être

erronées d’autant plus que les économies sous-développées sont plus ouvertes sur

l’extérieur ». Les données que nous avions recueillies au niveau de la banque mondiale

concerne la période 1974-2010. Cette période inclut donc l’année de dévaluation du franc

CFA. Nous utiliserons plus loin une variable indicatrice pour mesurer l’impact de ce choc

économique sur l’évolution du taux d’épargne intérieur.

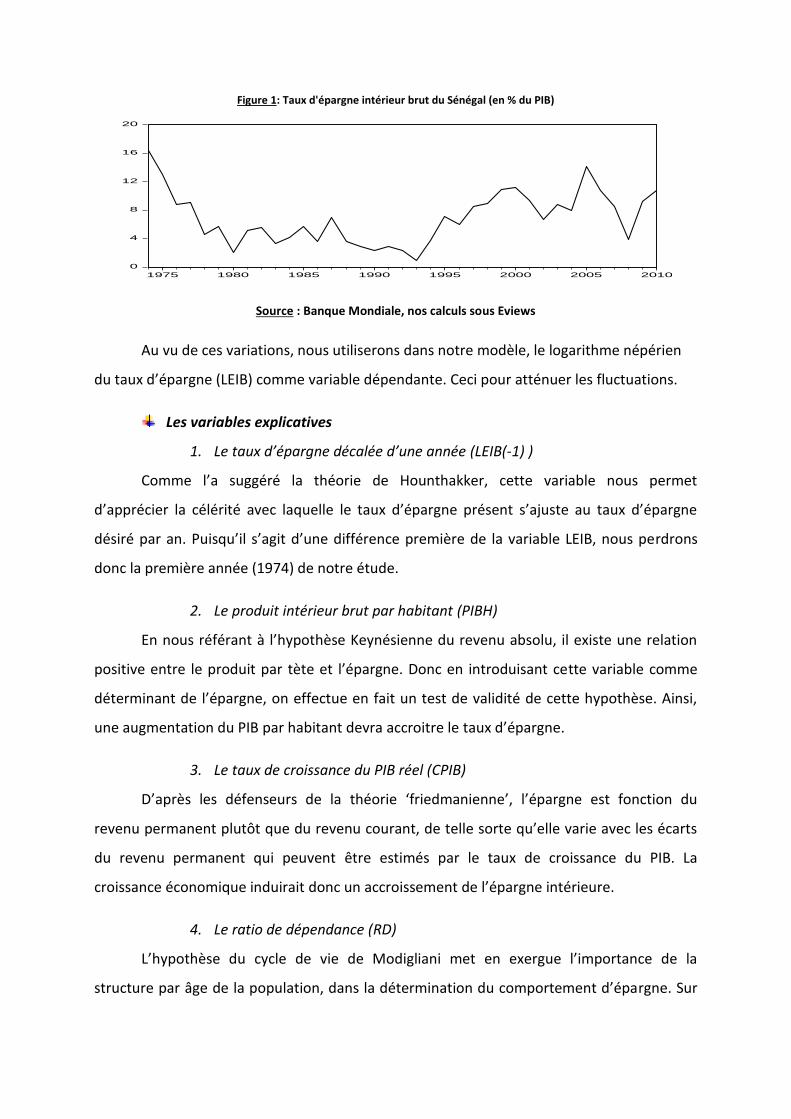

Figure 1: Taux d'épargne intérieur brut du Sénégal (en % du PIB)

Source : Banque Mondiale, nos calculs sous Eviews

Au vu de ces variations, nous utiliserons dans notre modèle, le logarithme népérien

du taux d’épargne (LEIB) comme variable dépendante. Ceci pour atténuer les fluctuations.

Les variables explicatives

1. Le taux d’épargne décalée d’une année (LEIB(-1) )

Comme l’a suggéré la théorie de Hounthakker, cette variable nous permet

d’apprécier la célérité avec laquelle le taux d’épargne présent s’ajuste au taux d’épargne

désiré par an. Puisqu’il s’agit d’une différence première de la variable LEIB, nous perdrons

donc la première année (1974) de notre étude.

2. Le produit intérieur brut par habitant (PIBH)

En nous référant à l’hypothèse Keynésienne du revenu absolu, il existe une relation

positive entre le produit par tète et l’épargne. Donc en introduisant cette variable comme

déterminant de l’épargne, on effectue en fait un test de validité de cette hypothèse. Ainsi,

une augmentation du PIB par habitant devra accroitre le taux d’épargne.

3. Le taux de croissance du PIB réel (CPIB)

D’après les défenseurs de la théorie ‘friedmanienne’, l’épargne est fonction du

revenu permanent plutôt que du revenu courant, de telle sorte qu’elle varie avec les écarts

du revenu permanent qui peuvent être estimés par le taux de croissance du PIB. La

croissance économique induirait donc un accroissement de l’épargne intérieure.

4. Le ratio de dépendance (RD)

L’hypothèse du cycle de vie de Modigliani met en exergue l’importance de la

structure par âge de la population, dans la détermination du comportement d’épargne. Sur

0

4

8

12

16

20

1975 1980 1985 1990 1995 2000 2005 2010

la base de cette théorie, les individus devraient avoir une épargne négative quand ils sont

jeunes avec un revenu très faible ou lorsqu’ils sont vieux et retraités. L’épargne sera positive

durant leurs années de productivité. Mais cette hypothèse ne se reflète significative sur

l’épargne que lorsque l’on fait une analyse à travers les pays. Dans le cas d’une étude

longitudinale, cette variable a peu d’intérêt parce qu’elle est ne se modifie pas sensiblement

au cours du temps, toutes choses égales par ailleurs. Ainsi, en incluant cette variable dans

notre modèle, nous souhaitons tester cette hypothèse pour le cas du Sénégal.

5. L’épargne étrangère (BP courant)

L’épargne étrangère est mesurée par le compte courant de la balance des paiements.

Elle entretient une relation à priori négative sur l’épargne intérieure. En effet, plus les

mouvements de capitaux privés s’ajustent sur les variations de l’épargne étrangère, moins

l’épargne domestique devient compétitive.

6. Le taux d’intérêt réel (TINT)

Les avis sont assez partagés ici : d’une part, une hausse du taux d’intérêt réel

réduirait la valeur présente du revenu futur, ce qui inciterait les agents économiques à

substituer leur consommation présente à une consommation future plus importante pour le

même type de préférences. Cependant, il convient de signaler qu’un accroissement du taux

d’intérêt réel améliore le revenu d’intérêt qui permettrait au consommateur d’accéder à une

utilité plus grande.

Ainsi, l’effet net d’une variation du taux d’intérêt réel sur l’effort d’épargne consenti

par les agents économiques, relèverait de l’empirisme, étant donné que deux effets de sens

contraires s’opposent ici : l’effet de substitution positif et l’effet-revenu négatif. Nous

laissons donc le problème ouvert jusqu’à l’estimation de notre modèle afin d’apprécier le

sens dans le cas du Sénégal.

7. Le degré d’approfondissement financier (M2)

Un environnement financier approfondi dans une économie en développement est

associé à la disponibilité croissante des instruments d’épargne et à l’utilisation accrue des

actifs financiers pour entretenir le niveau de richesse, ceci constitue un résultat potentiel

d’une hausse du taux d’épargne. Pour capter cela, nous utiliserons la monnaie et la quasi

monnaie en pourcentage du PIB.

8. L’espérance de vie à la naissance (EVN)

Selon le modèle du cycle de vie, une augmentation de l’espérance de vie accroit

toutes choses égales par ailleurs, le taux d’épargne des ménages. Chaque individu a besoin

d’amasser un patrimoine plus important pour financer un flux constant de consommation

pendant une période de retraite plus longue.

9. Le taux d’inflation (IPC)

Comme nous l’avions préciser au niveau de la revue de littérature, un taux d’inflation

élevé peut engendrer une dépense de consommation monétaire plus élevée et si le salaire

ne suit pas cette évolution, à court terme, le taux d’épargne peut baisser.

10. La dépense de consommation finale des ménages (DCFMEN)

D’après John Maynard Keynes, l’épargne n’est que le résidu du revenu. Il considère

ainsi que les ménages ne pensent à épargner que si leurs ambitions de consommations sont

atteintes. Dans un pays en voie de développement comme le Sénégal où la propension

marginale à consommer reste encore élevée (autour de 0,7), cette variable est à prendre en

compte. Plus la dépense de consommation des ménages est grande, moins ils épargnent. Ce

qui impact négativement l’épargne intérieure brute.

11. Les effets de la dévaluation (DEV)

Cette variable est une indicatrice qui cherche à saisir les effets de la dévaluation du

FCFA intervenue le 10 janvier 1994. Elle prend la valeur 0 de 1974 à 1993 et la valeur 1 de

1994 à 2010.

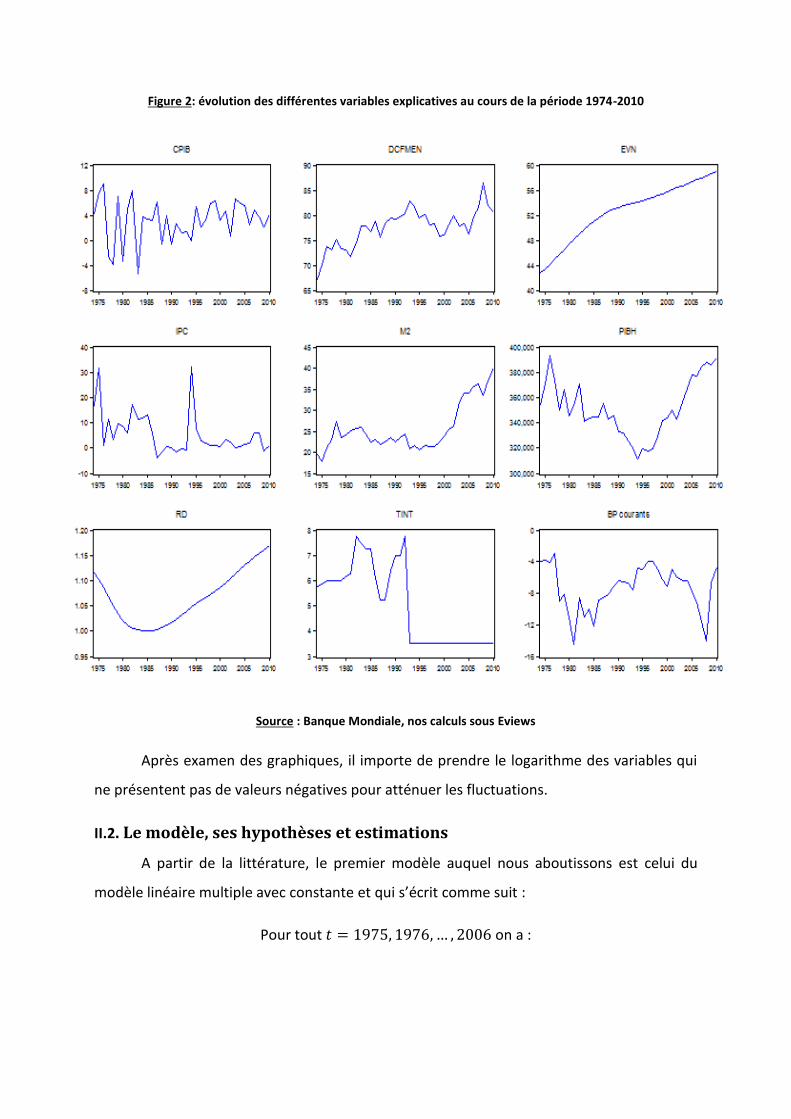

Les graphiques de toutes les variables explicatives exceptée le taux d’épargne retardé

et les effets de la dévaluation sont présentés ci-dessous. Toutes ces variables sauf le PIBH, le

TINT, l’IPC et le RD sont libellés en pourcentage du PIB.

Figure 2: évolution des différentes variables explicatives au cours de la période 1974-2010

Source : Banque Mondiale, nos calculs sous Eviews

Après examen des graphiques, il importe de prendre le logarithme des variables qui

ne présentent pas de valeurs négatives pour atténuer les fluctuations.

II.2. Le modèle, ses hypothèses et estimations

A partir de la littérature, le premier modèle auquel nous aboutissons est celui du

modèle linéaire multiple avec constante et qui s’écrit comme suit :

Pour tout on a :

Sous la forme matricielle, nous avons :

Avec

(

)

;

(

)

;

(

)

et

(

)

Les hypothèses sur lesquelles repose ce modèle sont les hypothèses standard du

modèle linéaire multiple à savoir :

Les hypothèses stochastiques

H1 : les variables explicatives sont non aléatoires, c’est-à-dire observées sans erreur.

H2 : [ ] , l’espérance de l’erreur est nulle. En moyenne le modèle est bien

spécifié.

H3 : [ ]

, la variance de l’erreur est constante, c’est l’hypothèse

d’homoscédasticité.

H4 : ( ) pour , les erreurs sont indépendantes, c’est l’hypothèse

de non auto corrélation des résidus.

H5 : ( ) , l’erreur est indépendante des variables exogènes.

H6 : , les erreurs sont distribuées selon une loi normale.

Les hypothèses stochastiques

H7 : la matrice est régulière c'est-à-dire et existe. C’est

une matrice de plein rang.

H8 :

tend vers une matrice finie non singulière lorsque

H9 : , le nombre d’observations (n) est supérieur au nombre de paramètres

à estimer. Dans le cas où , nous avons une interpolation, la droite passe

exactement par tous les points. Lorsque , la matrice n’est plus

inversible.

A partir de ce modèle, nous allons utiliser la méthode dite de « pas à pas » avec

« bacward regression » pour ne retenir que les variables qui contribuent significativement à

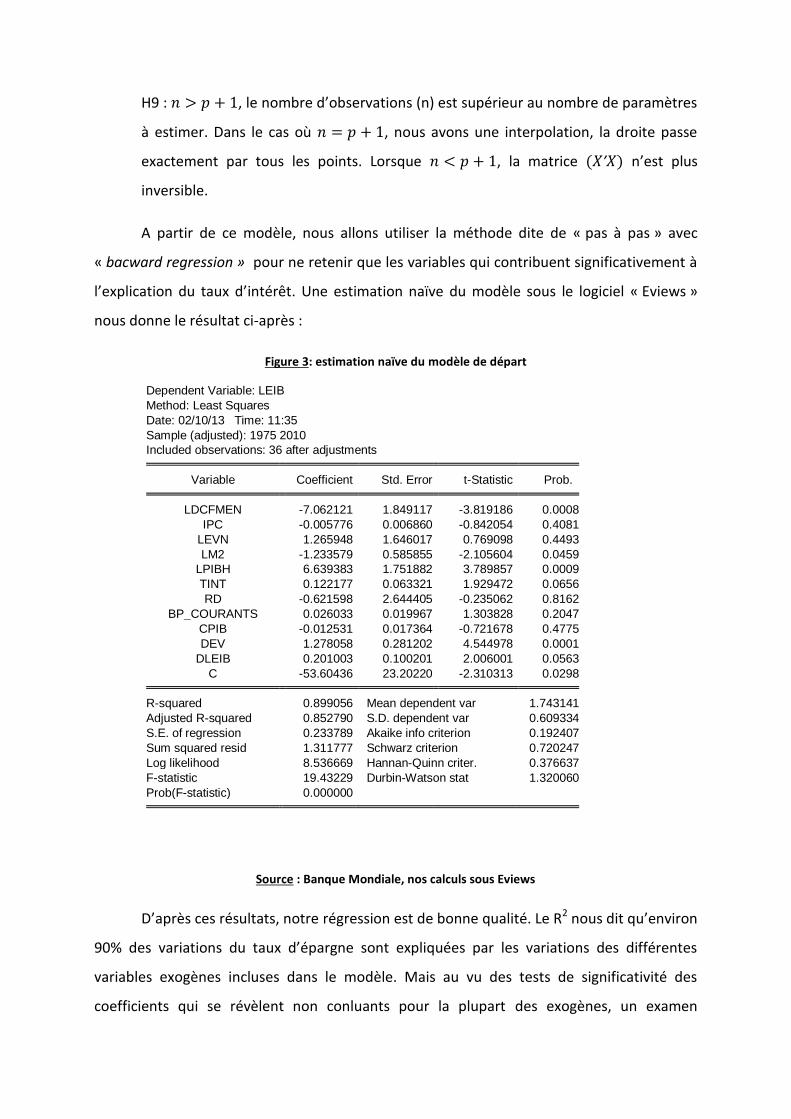

l’explication du taux d’intérêt. Une estimation naïve du modèle sous le logiciel « Eviews »

nous donne le résultat ci-après :

Figure 3: estimation naïve du modèle de départ

Source : Banque Mondiale, nos calculs sous Eviews

D’après ces résultats, notre régression est de bonne qualité. Le R2 nous dit qu’environ

90% des variations du taux d’épargne sont expliquées par les variations des différentes

variables exogènes incluses dans le modèle. Mais au vu des tests de significativité des

coefficients qui se révèlent non conluants pour la plupart des exogènes, un examen

Dependent Variable: LEIB

Method: Least Squares

Date: 02/10/13 Time: 11:35

Sample (adjusted): 1975 2010

Included observations: 36 after adjustments Variable Coefficient Std. Error t-Statistic Prob. LDCFMEN -7.062121 1.849117 -3.819186 0.0008

IPC -0.005776 0.006860 -0.842054 0.4081

LEVN 1.265948 1.646017 0.769098 0.4493

LM2 -1.233579 0.585855 -2.105604 0.0459

LPIBH 6.639383 1.751882 3.789857 0.0009

TINT 0.122177 0.063321 1.929472 0.0656

RD -0.621598 2.644405 -0.235062 0.8162

BP_COURANTS 0.026033 0.019967 1.303828 0.2047

CPIB -0.012531 0.017364 -0.721678 0.4775

DEV 1.278058 0.281202 4.544978 0.0001

DLEIB 0.201003 0.100201 2.006001 0.0563

C -53.60436 23.20220 -2.310313 0.0298 R-squared 0.899056 Mean dependent var 1.743141

Adjusted R-squared 0.852790 S.D. dependent var 0.609334

S.E. of regression 0.233789 Akaike info criterion 0.192407

Sum squared resid 1.311777 Schwarz criterion 0.720247

Log likelihood 8.536669 Hannan-Quinn criter. 0.376637

F-statistic 19.43229 Durbin-Watson stat 1.320060

Prob(F-statistic) 0.000000

approfondi des relations qu’entretiennent ces variables explicatives s’imposent. Ainsi, la

matrice de corrélation entre ces variables nous donne ce qui suit :

Tableau 1: Matrice de corrélation linéaire entre les exogènes

Source : Banque Mondiale, nos calculs sous Excel

L’analyse de la matrice combinée avec le test de présomption de multi colinéarité de

Klein nous indique des variables candidates. Même si cela n’est pas un vrai test, en comparant le

R2 (0,9) obtenu de l’estimation précédente avec les coefficients de corrélation, nous constatons

que certaines variables ont des coefficients assez proches du R2, à défaut de lui être supérieur.

Ainsi, nous soupçonnons de colinéaires les variables espérance de vie à la naissance et

consommation finale des ménages d’une part (r=0,77) et ratio de dépendance et taux d’intérêt

d’autre part (r=-0,73).

Mais pour confirmer nos soupçons nous allons calculer le facteur d’influence de la

variance (VIF). Ce facteur est le principal critère de détermination de la multi colinéarité

générale. Il dépasse donc le cadre de la corrélation bi variée que « détecte » le test de Klein. Pour

détecter la multi colinéarité en effet, il faudrait effectuer la régression de chaque exogène Xj sur

les (p-1) autres exogènes, puis étudier leur coefficient de détermination R²j. plus le facteur sera

élevé (considérons ici >10) pour une variable Xj, et plus la variance de l’estimateur du coefficient

de cette variable ( ̂ sera élevée. L’estimateur ( ̂ sera donc très instable, et aura moins de

chances d’être significatif dans le test de nullité du coefficient dans la régression.

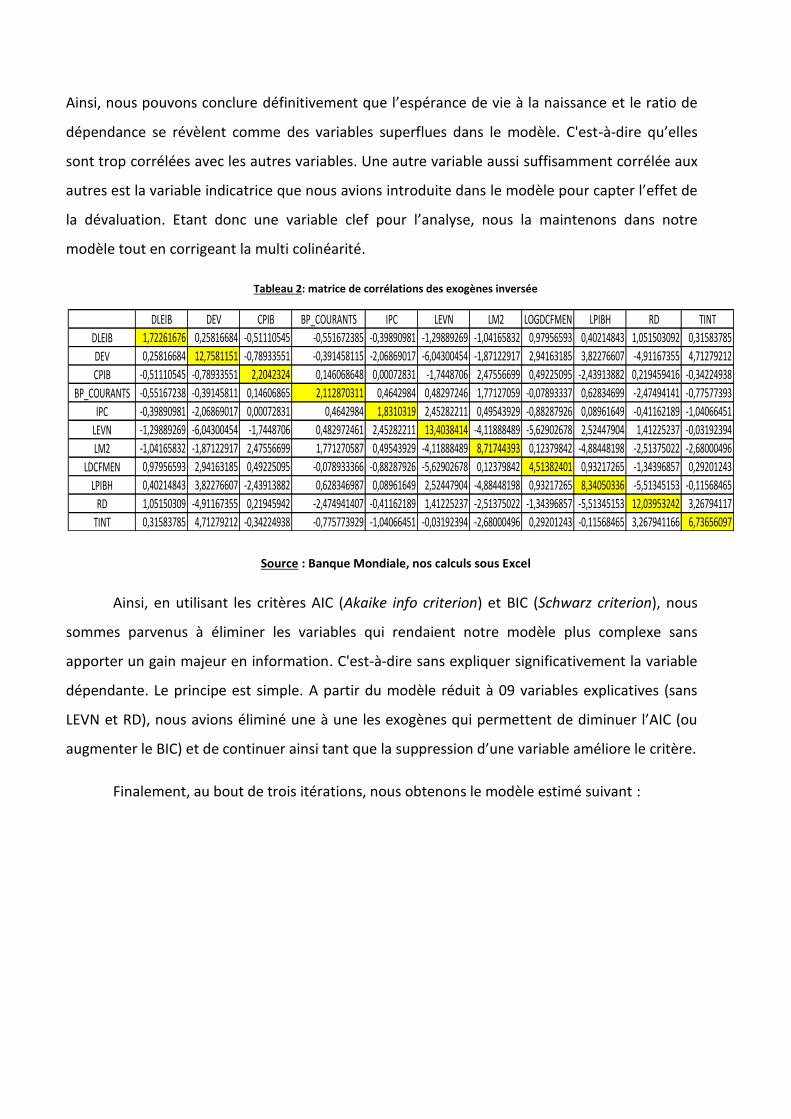

Si C est la matrice des corrélations entre les exogènes, de taille (p*p) le facteur d’inflation

de la variance peut être lue à la coordonnée j de la diagonale principale de la matrice inversée C-

1. Cette matrice est reproduite sur le tableau 2 et les cases colorées sont les VIF des exogènes.

DLEIB DEV CPIB BP_COURANTS IPC LEVN LM2 LOGDCFMEN LPIBH RD TINT

DLEIB 1,000000

DEV 0,256838 1,000000

CPIB 0,292692 0,228392 1,000000

BP_COURANTS 0,147054 0,260887 0,131749 1,000000

IPC -0,043341 -0,154139 -0,021072 0,003970 1,000000

LEVN 0,291733 0,768892 0,105845 0,014718 -0,450589 1,000000

LM2 0,087361 0,468397 0,021403 -0,299159 -0,289912 0,561232 1,000000

LDCFMEN -0,020475 0,459057 -0,169341 -0,047316 -0,295932 0,777083 0,378240 1,000000

LPIBH -0,117640 0,055247 0,331551 -0,199724 -0,035960 -0,062203 0,630679 -0,184681 1,000000

RD 0,016004 0,755213 0,258904 0,215113 -0,142690 0,513937 0,679157 0,300695 0,573638 1,000000

TINT -0,174213 -0,889112 -0,214326 -0,291617 0,227691 -0,670169 -0,344466 -0,418186 -0,047334 -0,728867 1,000000

Ainsi, nous pouvons conclure définitivement que l’espérance de vie à la naissance et le ratio de

dépendance se révèlent comme des variables superflues dans le modèle. C'est-à-dire qu’elles

sont trop corrélées avec les autres variables. Une autre variable aussi suffisamment corrélée aux

autres est la variable indicatrice que nous avions introduite dans le modèle pour capter l’effet de

la dévaluation. Etant donc une variable clef pour l’analyse, nous la maintenons dans notre

modèle tout en corrigeant la multi colinéarité.

Tableau 2: matrice de corrélations des exogènes inversée

Source : Banque Mondiale, nos calculs sous Excel

Ainsi, en utilisant les critères AIC (Akaike info criterion) et BIC (Schwarz criterion), nous

sommes parvenus à éliminer les variables qui rendaient notre modèle plus complexe sans

apporter un gain majeur en information. C'est-à-dire sans expliquer significativement la variable

dépendante. Le principe est simple. A partir du modèle réduit à 09 variables explicatives (sans

LEVN et RD), nous avions éliminé une à une les exogènes qui permettent de diminuer l’AIC (ou

augmenter le BIC) et de continuer ainsi tant que la suppression d’une variable améliore le critère.

Finalement, au bout de trois itérations, nous obtenons le modèle estimé suivant :

DLEIB DEV CPIB BP_COURANTS IPC LEVN LM2 LOGDCFMEN LPIBH RD TINT

DLEIB 1,72261676 0,25816684 -0,51110545 -0,551672385 -0,39890981 -1,29889269 -1,04165832 0,97956593 0,40214843 1,051503092 0,31583785

DEV 0,25816684 12,7581151 -0,78933551 -0,391458115 -2,06869017 -6,04300454 -1,87122917 2,94163185 3,82276607 -4,91167355 4,71279212

CPIB -0,51110545 -0,78933551 2,2042324 0,146068648 0,00072831 -1,7448706 2,47556699 0,49225095 -2,43913882 0,219459416 -0,34224938

BP_COURANTS -0,55167238 -0,39145811 0,14606865 2,112870311 0,4642984 0,48297246 1,77127059 -0,07893337 0,62834699 -2,47494141 -0,77577393

IPC -0,39890981 -2,06869017 0,00072831 0,4642984 1,8310319 2,45282211 0,49543929 -0,88287926 0,08961649 -0,41162189 -1,04066451

LEVN -1,29889269 -6,04300454 -1,7448706 0,482972461 2,45282211 13,4038414 -4,11888489 -5,62902678 2,52447904 1,41225237 -0,03192394

LM2 -1,04165832 -1,87122917 2,47556699 1,771270587 0,49543929 -4,11888489 8,71744393 0,12379842 -4,88448198 -2,51375022 -2,68000496

LDCFMEN 0,97956593 2,94163185 0,49225095 -0,078933366 -0,88287926 -5,62902678 0,12379842 4,51382401 0,93217265 -1,34396857 0,29201243

LPIBH 0,40214843 3,82276607 -2,43913882 0,628346987 0,08961649 2,52447904 -4,88448198 0,93217265 8,34050336 -5,51345153 -0,11568465

RD 1,05150309 -4,91167355 0,21945942 -2,474941407 -0,41162189 1,41225237 -2,51375022 -1,34396857 -5,51345153 12,03953242 3,26794117

TINT 0,31583785 4,71279212 -0,34224938 -0,775773929 -1,04066451 -0,03192394 -2,68000496 0,29201243 -0,11568465 3,267941166 6,73656097

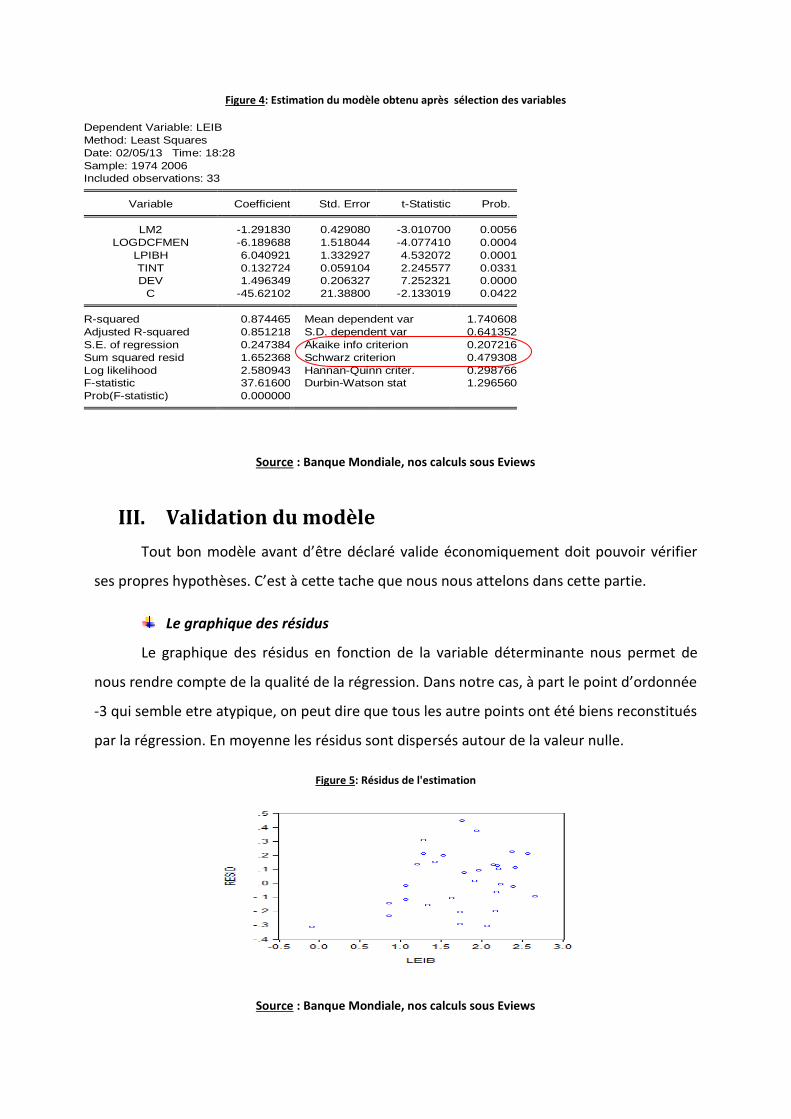

Figure 4: Estimation du modèle obtenu après sélection des variables

Source : Banque Mondiale, nos calculs sous Eviews

III. Validation du modèle

Tout bon modèle avant d’être déclaré valide économiquement doit pouvoir vérifier

ses propres hypothèses. C’est à cette tache que nous nous attelons dans cette partie.

Le graphique des résidus

Le graphique des résidus en fonction de la variable déterminante nous permet de

nous rendre compte de la qualité de la régression. Dans notre cas, à part le point d’ordonnée

-3 qui semble etre atypique, on peut dire que tous les autre points ont été biens reconstitués

par la régression. En moyenne les résidus sont dispersés autour de la valeur nulle.

Figure 5: Résidus de l'estimation

Source : Banque Mondiale, nos calculs sous Eviews

Dependent Variable: LEIB

Method: Least Squares

Date: 02/05/13 Time: 18:28

Sample: 1974 2006

Included observations: 33 Variable Coefficient Std. Error t-Statistic Prob. LM2 -1.291830 0.429080 -3.010700 0.0056

LOGDCFMEN -6.189688 1.518044 -4.077410 0.0004

LPIBH 6.040921 1.332927 4.532072 0.0001

TINT 0.132724 0.059104 2.245577 0.0331

DEV 1.496349 0.206327 7.252321 0.0000

C -45.62102 21.38800 -2.133019 0.0422 R-squared 0.874465 Mean dependent var 1.740608

Adjusted R-squared 0.851218 S.D. dependent var 0.641352

S.E. of regression 0.247384 Akaike info criterion 0.207216

Sum squared resid 1.652368 Schwarz criterion 0.479308

Log likelihood 2.580943 Hannan-Quinn criter. 0.298766

F-statistic 37.61600 Durbin-Watson stat 1.296560

Prob(F-statistic) 0.000000

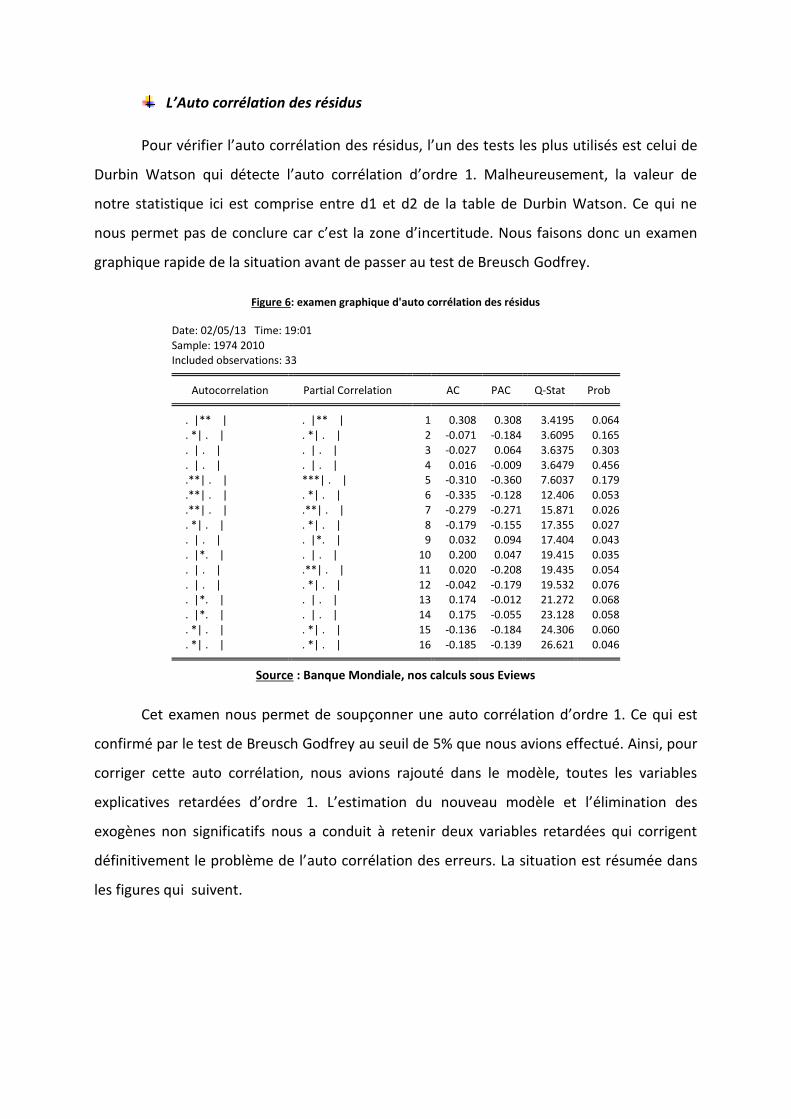

L’Auto corrélation des résidus

Pour vérifier l’auto corrélation des résidus, l’un des tests les plus utilisés est celui de

Durbin Watson qui détecte l’auto corrélation d’ordre 1. Malheureusement, la valeur de

notre statistique ici est comprise entre d1 et d2 de la table de Durbin Watson. Ce qui ne

nous permet pas de conclure car c’est la zone d’incertitude. Nous faisons donc un examen

graphique rapide de la situation avant de passer au test de Breusch Godfrey.

Figure 6: examen graphique d'auto corrélation des résidus

Date: 02/05/13 Time: 19:01

Sample: 1974 2010 Included observations: 33

Autocorrelation Partial Correlation AC PAC Q-Stat Prob . |** | . |** | 1 0.308 0.308 3.4195 0.064

. *| . | . *| . | 2 -0.071 -0.184 3.6095 0.165

. | . | . | . | 3 -0.027 0.064 3.6375 0.303

. | . | . | . | 4 0.016 -0.009 3.6479 0.456 .**| . | ***| . | 5 -0.310 -0.360 7.6037 0.179

.**| . | . *| . | 6 -0.335 -0.128 12.406 0.053

.**| . | .**| . | 7 -0.279 -0.271 15.871 0.026

. *| . | . *| . | 8 -0.179 -0.155 17.355 0.027 . | . | . |*. | 9 0.032 0.094 17.404 0.043

. |*. | . | . | 10 0.200 0.047 19.415 0.035

. | . | .**| . | 11 0.020 -0.208 19.435 0.054

. | . | . *| . | 12 -0.042 -0.179 19.532 0.076 . |*. | . | . | 13 0.174 -0.012 21.272 0.068

. |*. | . | . | 14 0.175 -0.055 23.128 0.058

. *| . | . *| . | 15 -0.136 -0.184 24.306 0.060

. *| . | . *| . | 16 -0.185 -0.139 26.621 0.046

Source : Banque Mondiale, nos calculs sous Eviews

Cet examen nous permet de soupçonner une auto corrélation d’ordre 1. Ce qui est

confirmé par le test de Breusch Godfrey au seuil de 5% que nous avions effectué. Ainsi, pour

corriger cette auto corrélation, nous avions rajouté dans le modèle, toutes les variables

explicatives retardées d’ordre 1. L’estimation du nouveau modèle et l’élimination des

exogènes non significatifs nous a conduit à retenir deux variables retardées qui corrigent

définitivement le problème de l’auto corrélation des erreurs. La situation est résumée dans

les figures qui suivent.

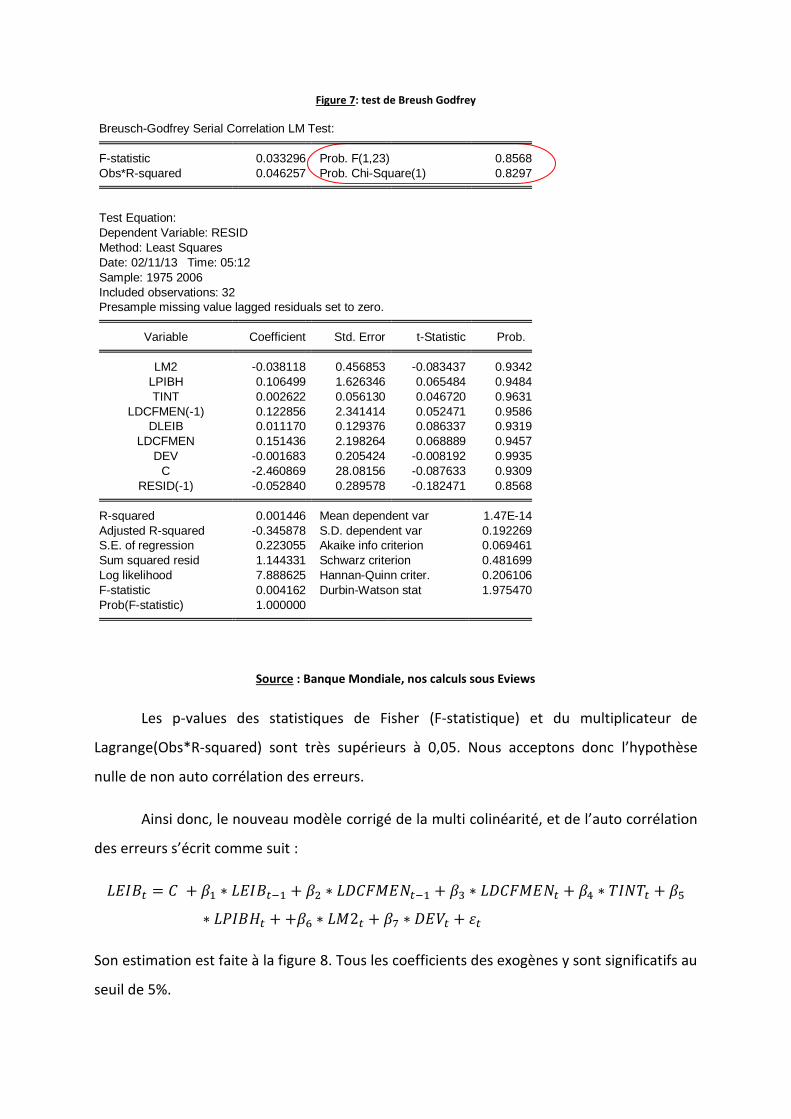

Figure 7: test de Breush Godfrey

Source : Banque Mondiale, nos calculs sous Eviews

Les p-values des statistiques de Fisher (F-statistique) et du multiplicateur de

Lagrange(Obs*R-squared) sont très supérieurs à 0,05. Nous acceptons donc l’hypothèse

nulle de non auto corrélation des erreurs.

Ainsi donc, le nouveau modèle corrigé de la multi colinéarité, et de l’auto corrélation

des erreurs s’écrit comme suit :

Son estimation est faite à la figure 8. Tous les coefficients des exogènes y sont significatifs au

seuil de 5%.

Breusch-Godfrey Serial Correlation LM Test: F-statistic 0.033296 Prob. F(1,23) 0.8568

Obs*R-squared 0.046257 Prob. Chi-Square(1) 0.8297

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 02/11/13 Time: 05:12

Sample: 1975 2006

Included observations: 32

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. LM2 -0.038118 0.456853 -0.083437 0.9342

LPIBH 0.106499 1.626346 0.065484 0.9484

TINT 0.002622 0.056130 0.046720 0.9631

LDCFMEN(-1) 0.122856 2.341414 0.052471 0.9586

DLEIB 0.011170 0.129376 0.086337 0.9319

LDCFMEN 0.151436 2.198264 0.068889 0.9457

DEV -0.001683 0.205424 -0.008192 0.9935

C -2.460869 28.08156 -0.087633 0.9309

RESID(-1) -0.052840 0.289578 -0.182471 0.8568 R-squared 0.001446 Mean dependent var 1.47E-14

Adjusted R-squared -0.345878 S.D. dependent var 0.192269

S.E. of regression 0.223055 Akaike info criterion 0.069461

Sum squared resid 1.144331 Schwarz criterion 0.481699

Log likelihood 7.888625 Hannan-Quinn criter. 0.206106

F-statistic 0.004162 Durbin-Watson stat 1.975470

Prob(F-statistic) 1.000000

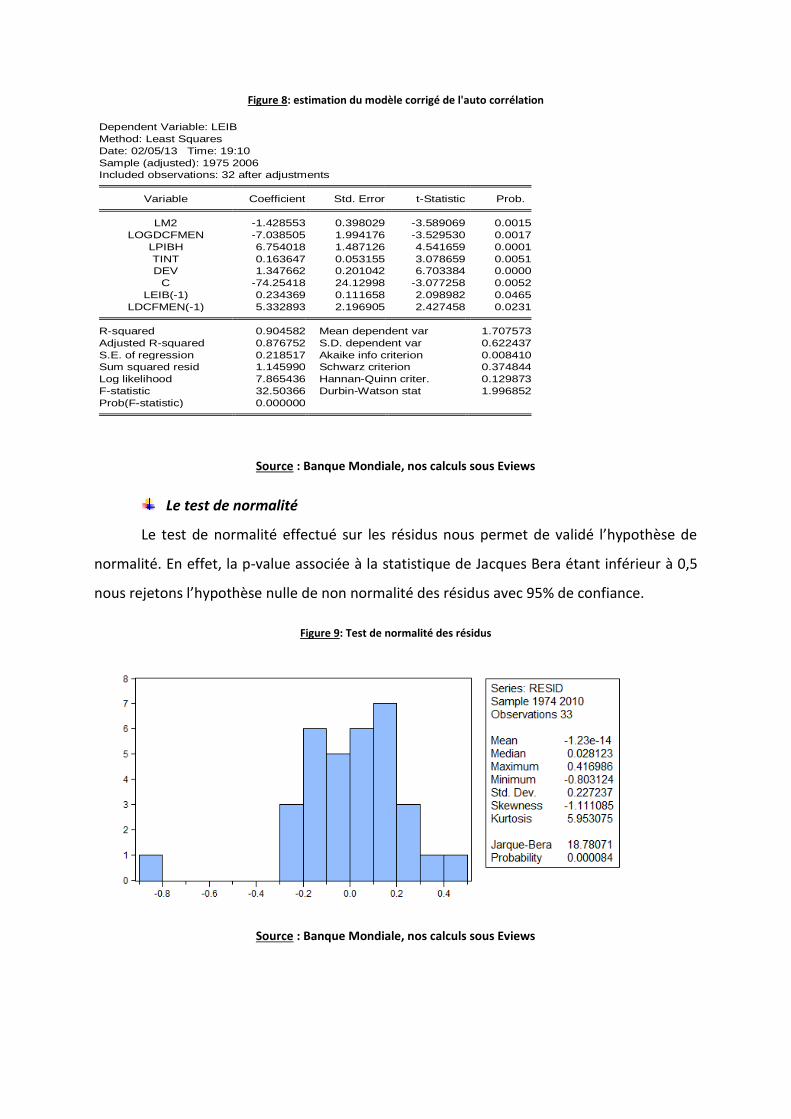

Figure 8: estimation du modèle corrigé de l'auto corrélation

Source : Banque Mondiale, nos calculs sous Eviews

Le test de normalité

Le test de normalité effectué sur les résidus nous permet de validé l’hypothèse de

normalité. En effet, la p-value associée à la statistique de Jacques Bera étant inférieur à 0,5

nous rejetons l’hypothèse nulle de non normalité des résidus avec 95% de confiance.

Figure 9: Test de normalité des résidus

Source : Banque Mondiale, nos calculs sous Eviews

Dependent Variable: LEIB

Method: Least Squares

Date: 02/05/13 Time: 19:10

Sample (adjusted): 1975 2006

Included observations: 32 after adjustments Variable Coefficient Std. Error t-Statistic Prob. LM2 -1.428553 0.398029 -3.589069 0.0015

LOGDCFMEN -7.038505 1.994176 -3.529530 0.0017

LPIBH 6.754018 1.487126 4.541659 0.0001

TINT 0.163647 0.053155 3.078659 0.0051

DEV 1.347662 0.201042 6.703384 0.0000

C -74.25418 24.12998 -3.077258 0.0052

LEIB(-1) 0.234369 0.111658 2.098982 0.0465

LDCFMEN(-1) 5.332893 2.196905 2.427458 0.0231 R-squared 0.904582 Mean dependent var 1.707573

Adjusted R-squared 0.876752 S.D. dependent var 0.622437

S.E. of regression 0.218517 Akaike info criterion 0.008410

Sum squared resid 1.145990 Schwarz criterion 0.374844

Log likelihood 7.865436 Hannan-Quinn criter. 0.129873

F-statistic 32.50366 Durbin-Watson stat 1.996852

Prob(F-statistic) 0.000000

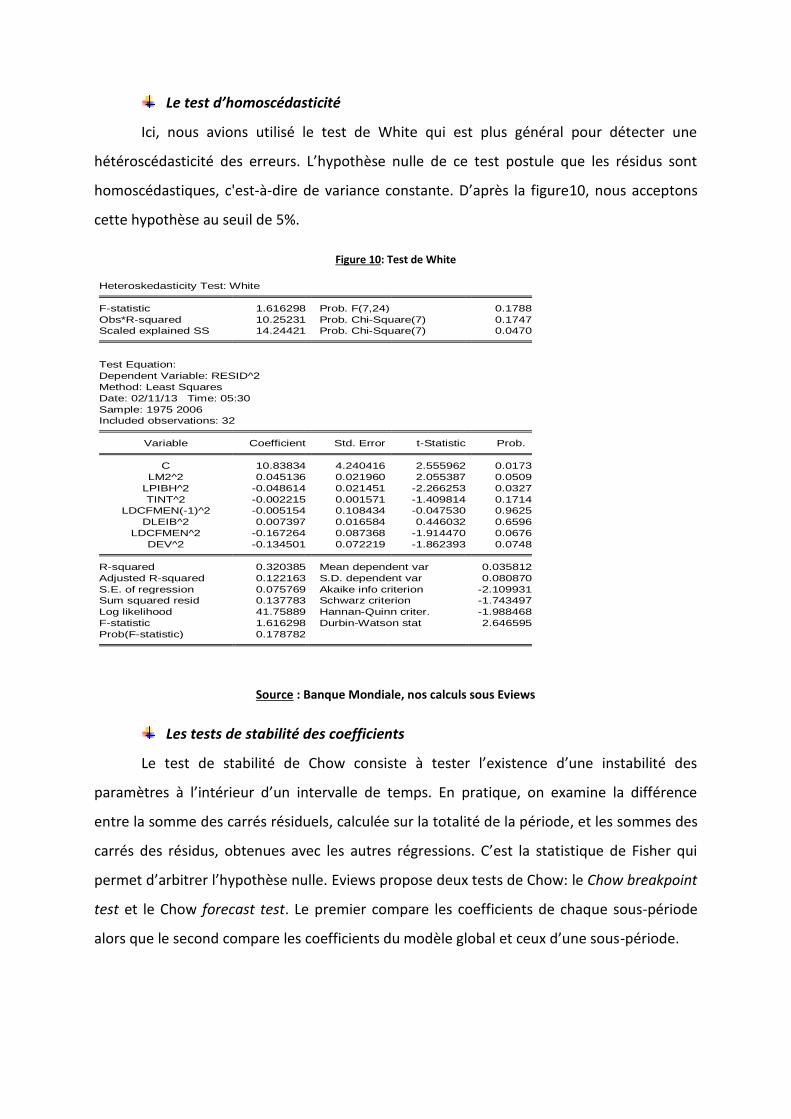

Le test d’homoscédasticité

Ici, nous avions utilisé le test de White qui est plus général pour détecter une

hétéroscédasticité des erreurs. L’hypothèse nulle de ce test postule que les résidus sont

homoscédastiques, c'est-à-dire de variance constante. D’après la figure10, nous acceptons

cette hypothèse au seuil de 5%.

Figure 10: Test de White

Source : Banque Mondiale, nos calculs sous Eviews

Les tests de stabilité des coefficients

Le test de stabilité de Chow consiste à tester l’existence d’une instabilité des

paramètres à l’intérieur d’un intervalle de temps. En pratique, on examine la différence

entre la somme des carrés résiduels, calculée sur la totalité de la période, et les sommes des

carrés des résidus, obtenues avec les autres régressions. C’est la statistique de Fisher qui

permet d’arbitrer l’hypothèse nulle. Eviews propose deux tests de Chow: le Chow breakpoint

test et le Chow forecast test. Le premier compare les coefficients de chaque sous-période

alors que le second compare les coefficients du modèle global et ceux d’une sous-période.

Heteroskedasticity Test: White F-statistic 1.616298 Prob. F(7,24) 0.1788

Obs*R-squared 10.25231 Prob. Chi-Square(7) 0.1747

Scaled explained SS 14.24421 Prob. Chi-Square(7) 0.0470

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 02/11/13 Time: 05:30

Sample: 1975 2006

Included observations: 32 Variable Coefficient Std. Error t-Statistic Prob. C 10.83834 4.240416 2.555962 0.0173

LM2^2 0.045136 0.021960 2.055387 0.0509

LPIBH^2 -0.048614 0.021451 -2.266253 0.0327

TINT^2 -0.002215 0.001571 -1.409814 0.1714

LDCFMEN(-1)^2 -0.005154 0.108434 -0.047530 0.9625

DLEIB^2 0.007397 0.016584 0.446032 0.6596

LDCFMEN^2 -0.167264 0.087368 -1.914470 0.0676

DEV^2 -0.134501 0.072219 -1.862393 0.0748 R-squared 0.320385 Mean dependent var 0.035812

Adjusted R-squared 0.122163 S.D. dependent var 0.080870

S.E. of regression 0.075769 Akaike info criterion -2.109931

Sum squared resid 0.137783 Schwarz criterion -1.743497

Log likelihood 41.75889 Hannan-Quinn criter. -1.988468

F-statistic 1.616298 Durbin-Watson stat 2.646595

Prob(F-statistic) 0.178782

Pour notre modèle, en choisissant le Chow breakpoint test et en prenant comme

point de fissure, les résultats nous permettent d’accepter H0 au seuil de 5%. Nos coefficients

sont ainsi stables entre les périodes 1975-1994 et 1994-2006.

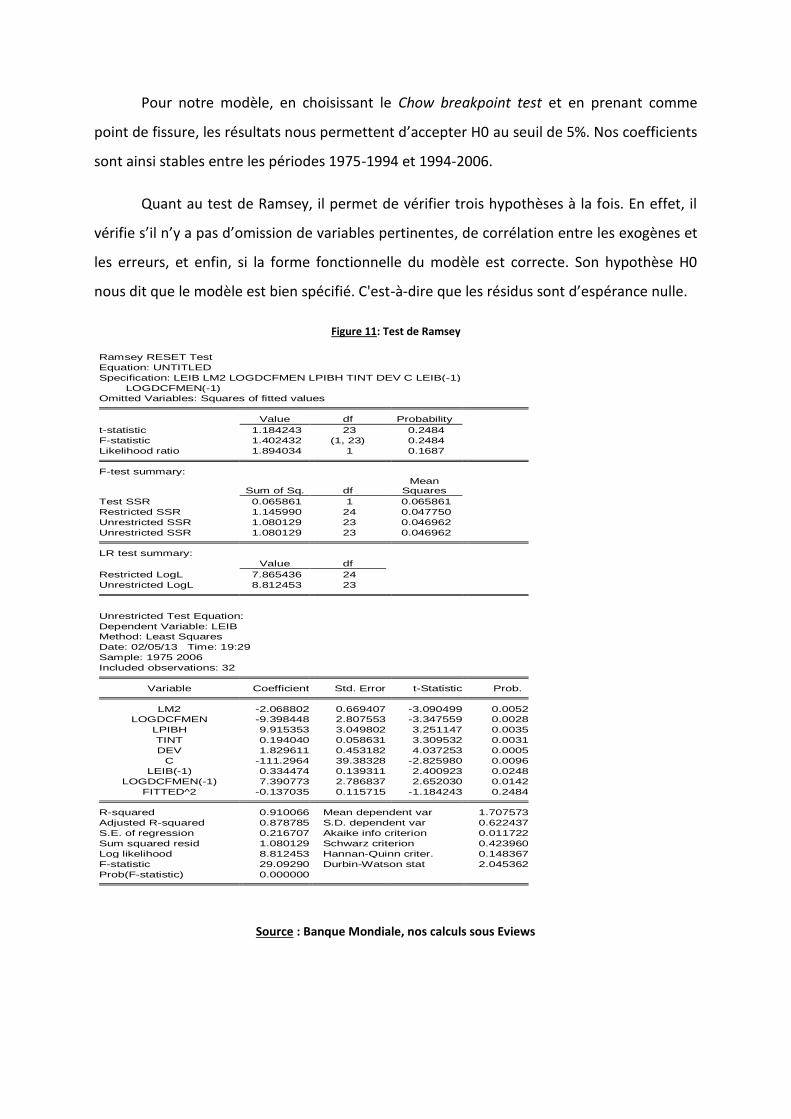

Quant au test de Ramsey, il permet de vérifier trois hypothèses à la fois. En effet, il

vérifie s’il n’y a pas d’omission de variables pertinentes, de corrélation entre les exogènes et

les erreurs, et enfin, si la forme fonctionnelle du modèle est correcte. Son hypothèse H0

nous dit que le modèle est bien spécifié. C'est-à-dire que les résidus sont d’espérance nulle.

Figure 11: Test de Ramsey

Source : Banque Mondiale, nos calculs sous Eviews

Ramsey RESET Test

Equation: UNTITLED

Specification: LEIB LM2 LOGDCFMEN LPIBH TINT DEV C LEIB(-1)

LOGDCFMEN(-1)

Omitted Variables: Squares of fitted values Value df Probability

t-statistic 1.184243 23 0.2484

F-statistic 1.402432 (1, 23) 0.2484

Likelihood ratio 1.894034 1 0.1687 F-test summary:

Sum of Sq. df Mean

Squares

Test SSR 0.065861 1 0.065861

Restricted SSR 1.145990 24 0.047750

Unrestricted SSR 1.080129 23 0.046962

Unrestricted SSR 1.080129 23 0.046962 LR test summary:

Value df

Restricted LogL 7.865436 24

Unrestricted LogL 8.812453 23

Unrestricted Test Equation:

Dependent Variable: LEIB

Method: Least Squares

Date: 02/05/13 Time: 19:29

Sample: 1975 2006

Included observations: 32 Variable Coefficient Std. Error t-Statistic Prob. LM2 -2.068802 0.669407 -3.090499 0.0052

LOGDCFMEN -9.398448 2.807553 -3.347559 0.0028

LPIBH 9.915353 3.049802 3.251147 0.0035

TINT 0.194040 0.058631 3.309532 0.0031

DEV 1.829611 0.453182 4.037253 0.0005

C -111.2964 39.38328 -2.825980 0.0096

LEIB(-1) 0.334474 0.139311 2.400923 0.0248

LOGDCFMEN(-1) 7.390773 2.786837 2.652030 0.0142

FITTED^2 -0.137035 0.115715 -1.184243 0.2484 R-squared 0.910066 Mean dependent var 1.707573

Adjusted R-squared 0.878785 S.D. dependent var 0.622437

S.E. of regression 0.216707 Akaike info criterion 0.011722

Sum squared resid 1.080129 Schwarz criterion 0.423960

Log likelihood 8.812453 Hannan-Quinn criter. 0.148367

F-statistic 29.09290 Durbin-Watson stat 2.045362

Prob(F-statistic) 0.000000

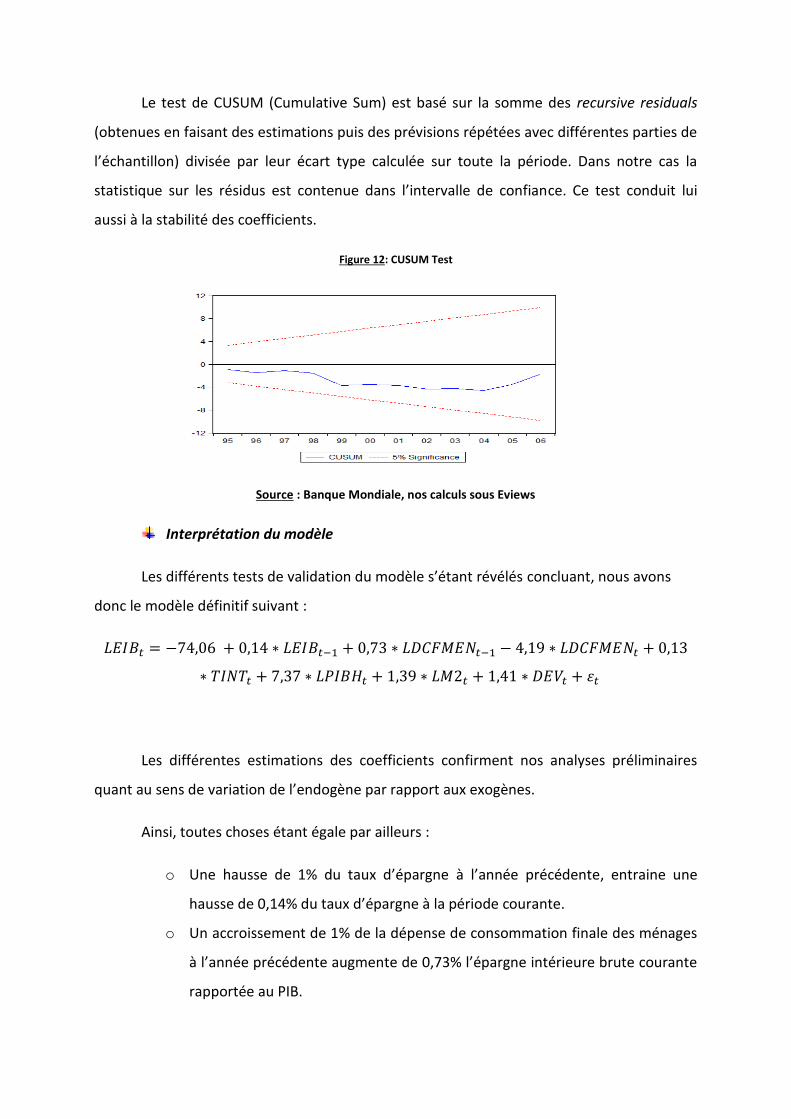

Le test de CUSUM (Cumulative Sum) est basé sur la somme des recursive residuals

(obtenues en faisant des estimations puis des prévisions répétées avec différentes parties de

l’échantillon) divisée par leur écart type calculée sur toute la période. Dans notre cas la

statistique sur les résidus est contenue dans l’intervalle de confiance. Ce test conduit lui

aussi à la stabilité des coefficients.

Figure 12: CUSUM Test

Source : Banque Mondiale, nos calculs sous Eviews

Interprétation du modèle

Les différents tests de validation du modèle s’étant révélés concluant, nous avons

donc le modèle définitif suivant :

Les différentes estimations des coefficients confirment nos analyses préliminaires

quant au sens de variation de l’endogène par rapport aux exogènes.

Ainsi, toutes choses étant égale par ailleurs :

o Une hausse de 1% du taux d’épargne à l’année précédente, entraine une

hausse de 0,14% du taux d’épargne à la période courante.

o Un accroissement de 1% de la dépense de consommation finale des ménages

à l’année précédente augmente de 0,73% l’épargne intérieure brute courante

rapportée au PIB.

o Une hausse de 1% de la dépense de consommation finale des ménages,

entraine une baisse de 4,19% du taux d’épargne.

o Lorsque le taux d’intèrèt augmente de 1%, le taux d’épargne accroit de 0,13%.

o Pour un accroissement de 1% du PIB par habitant, le taux d’épargne évolue

positivement de 7,37%. C’est la hausse la plus prononcée constatée dans le

modèle.

o La masse monétaire quand à elle influe positivement sur le taux d’épargne.

Quant à l’effet de la dévaluation, nous constatons qu’il est positif sur le taux

d’épargne. En effet, la dévaluation a entrainé un accroissement de 1,41% du

taux d’épargne intérieure.

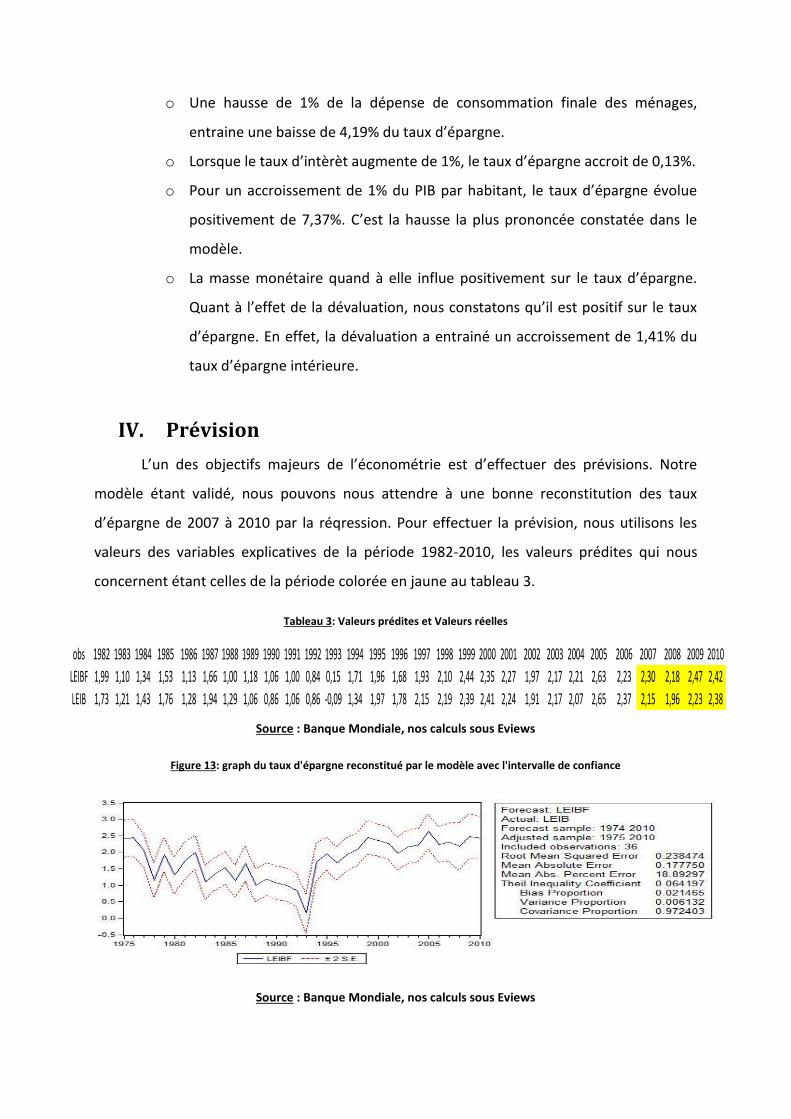

IV. Prévision

L’un des objectifs majeurs de l’économétrie est d’effectuer des prévisions. Notre

modèle étant validé, nous pouvons nous attendre à une bonne reconstitution des taux

d’épargne de 2007 à 2010 par la réqression. Pour effectuer la prévision, nous utilisons les

valeurs des variables explicatives de la période 1982-2010, les valeurs prédites qui nous

concernent étant celles de la période colorée en jaune au tableau 3.

Tableau 3: Valeurs prédites et Valeurs réelles

Source : Banque Mondiale, nos calculs sous Eviews

Figure 13: graph du taux d'épargne reconstitué par le modèle avec l'intervalle de confiance

Source : Banque Mondiale, nos calculs sous Eviews

obs 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

LEIBF 1,99 1,10 1,34 1,53 1,13 1,66 1,00 1,18 1,06 1,00 0,84 0,15 1,71 1,96 1,68 1,93 2,10 2,44 2,35 2,27 1,97 2,17 2,21 2,63 2,23 2,30 2,18 2,47 2,42

LEIB 1,73 1,21 1,43 1,76 1,28 1,94 1,29 1,06 0,86 1,06 0,86 -0,09 1,34 1,97 1,78 2,15 2,19 2,39 2,41 2,24 1,91 2,17 2,07 2,65 2,37 2,15 1,96 2,23 2,38

D’après les statistiques qui se trouvent à gauche de la figure 13 notamment le coefficient

de Theil qui varie toujours entre 0 et 1, nous pouvons conclure à une bonne qualité de la

prévision. Le Theil égal à 0 étant synonyme de parfaite prévision.

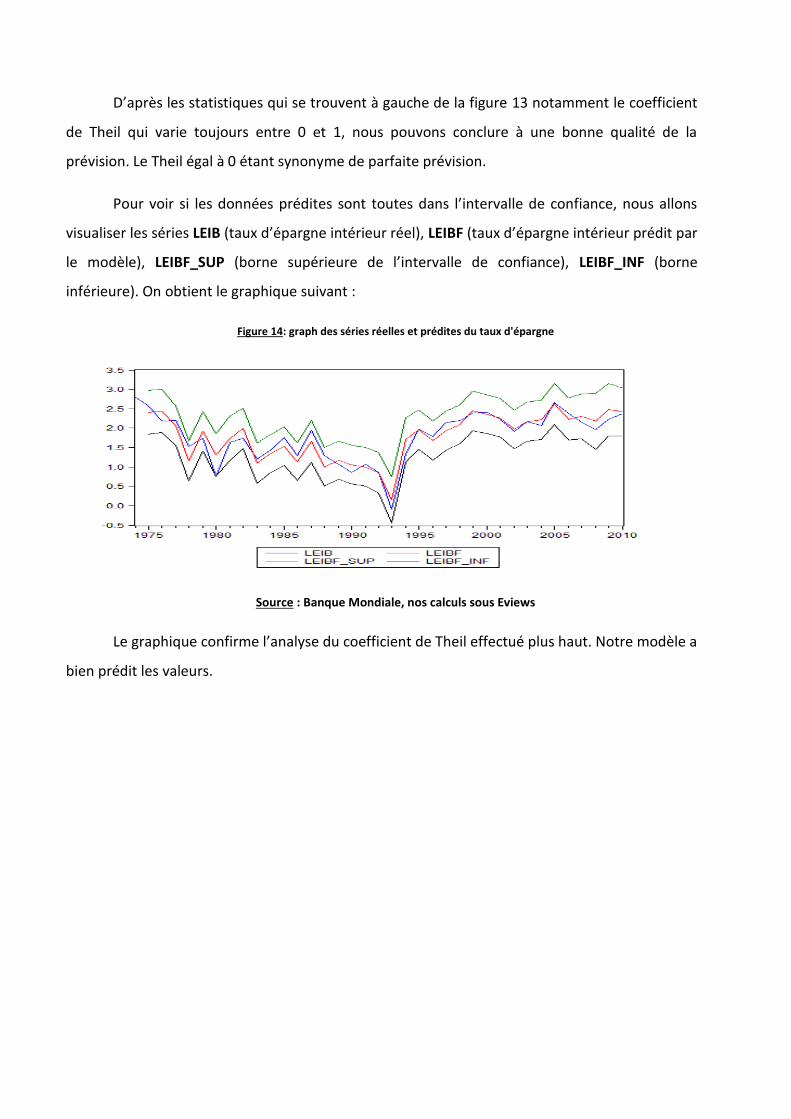

Pour voir si les données prédites sont toutes dans l’intervalle de confiance, nous allons

visualiser les séries LEIB (taux d’épargne intérieur réel), LEIBF (taux d’épargne intérieur prédit par

le modèle), LEIBF_SUP (borne supérieure de l’intervalle de confiance), LEIBF_INF (borne

inférieure). On obtient le graphique suivant :

Figure 14: graph des séries réelles et prédites du taux d'épargne

Source : Banque Mondiale, nos calculs sous Eviews

Le graphique confirme l’analyse du coefficient de Theil effectué plus haut. Notre modèle a

bien prédit les valeurs.

Conclusion

Au terme de notre analyse il ressort clairement que le taux d’épargne intérieure brute au

Sénégal est expliqué à 85% ( ̅ ) par le taux d’intérêt réel du marché, le PIB par habitant,

la dépense de consommation finale des ménages, le degré d’approfondissement financier du

pays et les variables retardées d’ordre 1 que sont le taux d’épargne et la consommation finale

des ménages. Il faut aussi noter l’effet positif de la dévaluation sur l’épargne intérieure, effet qui

a servit à relever le niveau de cette épargne après l’année 1994. Au travers de cette analyse

économétrique, nous sommes un peu plus éclairés désormais sur les variables clés qui pourraient

influencer positivement ou négativement sur l’épargne au Sénégal. Nous avions pu utiliser la

majorité des notions et test statistiques vus en classe au cours d’économétrie du modèle

linéaire. Nous nous sommes ainsi confrontés à la pratique et ceci a permis de renforcer et

d’approfondir nos connaissances en matière de construction de modèle économétrique fiable et

valable en particulier les modèles linéaires. S’il est vrai que nous n’avions pas abordé les

problèmes de stationnarité dans ce TP, nous en aurons l’occasion de le faire beaucoup plus en

détail avec le cours de Série Temporelles. La validité réelle de ce modèle est donc sous réserve

de vérification de la stationnarité et de la co-intégration des exogènes au cas où certaines

variables seront intégrées d’ordre 1.

Related Documents