1 Segunda Fase OAB – 2011.3 Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno APOSTILA – PROFESSOR EDUARDO SABBAG PRIMEIRA PARTE • TEORIA E MODELOS DE PEÇAS Ação declaratória de inexistência de relação jurídico-tributária 1.1. EMBASAMENTO A previsão básica da Ação Declaratória, como comumente é chamada, encontra-se no art. 4.º, I, do CPC: “Art. 4.º. O interesse do autor pode limitar-se à declaração: I – da existência ou da inexistência de relação jurídica; (...)”. Na hipótese de ajuizamento da ação declaratória pelo procedimento ordinário, deverá o autor atentar para os compulsórios requisitos da petição inicial, que lhe darão logicidade (PIMENTEL, Wellington Moreira. Comentários ao Código de Processo Civil. São Paulo: Ed. RT, p. 150-151. v. 8), constantes do art. 282 do CPC, como aptos a bem instruí-la, no intuito de propiciar ao juiz o impulso oficial do processo: “A petição inicial indicará: I – o juiz ou tribunal, a que é dirigida; II – os nomes, prenomes, estado civil, profissão, domicílio e residência do autor e do réu; III – o fato e os fundamentos jurídicos do pedido; IV – o pedido, com as suas especificações; V – o valor da causa; VI – as provas com que o autor pretende demonstrar a verdade dos fatos alegados; VII – o requerimento para a citação do réu”. Os requisitos possuem importância inafastável: o inciso I, ao versar sobre o juiz ou tribunal a que se dirige o petitório, delimita o campo da competência do juízo; o inciso II, ao prever a necessidade de identificação das partes, serve para identificar a legitimação processual ativa e passiva; o inciso III, ao determinar a importância da demarcação do fato e dos fundamentos do pedido, evidencia a inafastabilidade do encadeamento lógico entre fato e pedido; o inciso IV, ao mencionar o pedido, permite que o juiz decida a lide nos termos em que foi proposta (art. 128, CPC); o

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

APOSTILA – PROFESSOR EDUARDO SABBAG

PRIMEIRA PARTE • TEORIA E MODELOS DE PEÇAS

�Ação declaratória de inexistência de relação jurídi co-tributária

1.1. EMBASAMENTO

A previsão básica da Ação Declaratória, como comumente é chamada,

encontra-se no art. 4.º, I, do CPC: “Art. 4.º. O interesse do autor pode limitar-se à

declaração: I – da existência ou da inexistência de relação jurídica; (...)”.

Na hipótese de ajuizamento da ação declaratória pelo procedimento ordinário,

deverá o autor atentar para os compulsórios requisitos da petição inicial, que lhe

darão logicidade (PIMENTEL, Wellington Moreira. Comentários ao Código de

Processo Civil. São Paulo: Ed. RT, p. 150-151. v. 8), constantes do art. 282 do CPC,

como aptos a bem instruí-la, no intuito de propiciar ao juiz o impulso oficial do

processo: “A petição inicial indicará: I – o juiz ou tribunal, a que é dirigida; II – os

nomes, prenomes, estado civil, profissão, domicílio e residência do autor e do réu; III

– o fato e os fundamentos jurídicos do pedido; IV – o pedido, com as suas

especificações; V – o valor da causa; VI – as provas com que o autor pretende

demonstrar a verdade dos fatos alegados; VII – o requerimento para a citação do

réu”.

Os requisitos possuem importância inafastável: o inciso I, ao versar sobre o

juiz ou tribunal a que se dirige o petitório, delimita o campo da competência do juízo;

o inciso II, ao prever a necessidade de identificação das partes, serve para identificar

a legitimação processual ativa e passiva; o inciso III, ao determinar a importância da

demarcação do fato e dos fundamentos do pedido, evidencia a inafastabilidade do

encadeamento lógico entre fato e pedido; o inciso IV, ao mencionar o pedido,

permite que o juiz decida a lide nos termos em que foi proposta (art. 128, CPC); o

2

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

inciso V, ao se referir ao valor da causa, mostra-se de extrema relevância, pois,

conforme acentua Theotonio Negrão, “o valor da causa, na ação declaratória, será,

em regra, o do negócio a que corresponde a relação jurídica cuja existência se quer

afirmar ou negar” (STF, RE 91.447/RJ-1979, 2.ª T., DJU 09.11.1979, p. 8402 –

NEGRÃO, Theotonio. Código de Processo Civil e legislação processual em vigor. 9.

ed. São Paulo: Revista dos Tribunais, p. 90); o inciso VI, permitindo-se a produção

de provas, lastreará o juízo de convencimento do magistrado, “com os documentos

destinados a provar-lhe as alegações” (arts. 396 e 283, CPC); o inciso VII, ao prever

o requerimento de citação do réu, ratifica o seu necessário chamamento para que

venha tomar ciência dos fatos e do pedido formulado, apresentando sua

contestação, sob pena de revelia (art. 319, CPC).

1.2. FINALIDADE

A ação declaratória objetiva a obtenção de “certeza jurídica” da existência ou

inexistência do fato e das consequências jurídicas a este relacionadas. Assim,

mostra-se adequada nos casos em que há “divergência de interpretação que

produza a incerteza objetiva quanto à vontade concreta da lei” (RE 90.875-7/SP-

1979).

Sua propositura demanda um ato concreto, “de que se possa inferir o

propósito do Fisco de instaurar a ação fiscal” (FELIPE, Jorge Franklin Alves. Direito

tributário na prática forense. 3. ed. Rio de Janeiro: Forense, 1999, p. 80). De fato,

sem um episódio concreto sobre o qual surja a incerteza de ser a relação jurídica

que dele se irradia uma relação hábil a conferir ao Fisco o poder de constituir em

crédito em desfavor do sujeito passivo da mencionada relação não é possível se

falar em direito público subjetivo de propor ação declaratória. Acresça-se a isso que

a ação declaratória constitui importante meio processual na proteção do particular

diante de atos da Administração Pública.

Sendo assim, o Poder Judiciário não pode ser instado a declarar a existência

de uma relação jurídica, “ante um fato que se projeta no futuro, tão incerto ao

acontecer quando a suposta relação jurídica de cuja natureza se pretende a

declaração judicial, no momento” (Embargos na ApCiv 76.542/SP-1984, Ementário,

3

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

vol. 58, p. 29).

Nesse passo, a ação declaratória não veicula pretensão relativa à nulidade de

débito fiscal, plasmado em lançamento tributário, pois tal temática se adstringe à

ação diversa, ou seja, a uma ação desconstitutiva ou constitutiva negativa, na qual

está sempre implícita a postulação de anulação ou desconstituição de débito fiscal

constituído – a intitulada “ação anulatória de débito fiscal” (ou ação de lançamento

tributário).

Com efeito, é entendimento corrente que o pressuposto da ação declaratória

é a inexistência de um lançamento (BOTTALO, Eduardo Domingos. Dívidas fiscais;

processo judicial. São Paulo: Saraiva, 1978, p. 25), devendo ser proposta antes

deste. Assim, a ação declaratória “pressupõe a inexistência de um lançamento fiscal

ou que este ainda não esteja dotado de eficácia preclusiva” (FLAKS, Milton.

Comentários à Lei de Execução Fiscal. Rio de Janeiro: Forense, 1981, § 127, n. 349,

p. 335).

1.3. PARTICULARIDADES

a) A ação declaratória e os tributos: em matéria fiscal, a ação declaratória

poderá ser utilizada no âmbito de quaisquer espécies tributárias, à luz da

pentapartição do sistema tributário atual, na visão do STF, aplicando-se, assim, aos

impostos, taxas, contribuições de melhoria, empréstimos compulsórios e

contribuições. Vale dizer que, na seara dos tributos (art. 3.º, CTN), o sujeito passivo

na relação jurídico-tributária (art. 121, parágrafo único, I e II, CTN) poderá buscar o

provimento declaratório, afeto às obrigações principal e acessória (art. 113, §§ 1.º e

2.º, CTN), por meio da indigitada ação.

b) A ação declaratória e o procedimento: o procedimento da ação

declaratória, como regra, é o procedimento comum ordinário, pelo qual basicamente

é regida.

c) Polo passivo: nas ações ordinárias, o polo passivo será identificado a

partir do tributo que for objeto da lide. Note o esquema:

Tributo federal: no polo passivo, constará União;

4

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

Tributo estadual: no polo passivo, constará Estado de____;

Tributo municipal: no polo passivo, constará Município de____.

Observação: recomendamos que se evite no polo passivo a expressão

“Fazenda Pública”, uma vez que este deve ser ocupado pela entidade detentora de

competência tributária, segundo o disciplinamento constitucional, quais sejam a

União, os Estados, os Municípios e o Distrito Federal. Ademais, deve-se preferir

“União” a “União Federal”, sob pena de incorrer, a nosso ver, em linguagem

pleonástica.

1.4. O MODELO COMPLETO

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ FEDERAL DA____ VARA DA

SUBSEÇÃO JUDICIÁRIA DE____ [sede da empresa]

(espaço de cinco linhas)

NOME DA EMPRESA , inscrita no CNPJ sob o n.____, inscrição estadual

n.____, sediada na____, por meio de seu advogado e bastante Procurador, que esta

subscreve, vem, respeitosamente, à presença de Vossa Excelência, com fulcro no

art. 4.º, I, combinado com os artigos 273 e 282, todos do CPC, propor AÇÃO

DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO JURÍDICO-TRIBUTÁRIA com

pedido de TUTELA ANTECIPADA em face da UNIÃO, de acordo com as razões de

fato e de Direito a seguir expostas.

DOS FATOS

A Autora vem recolhendo regularmente os débitos tributários referentes ao

IRPJ de acordo com a legislação vigente.

No entanto, o Decreto-regulamentar n.____ majorou as alíquotas do IRPJ e

determinou seu pagamento a partir da data da publicação do mencionado ato

normativo. Esta exigência surpreendeu a Autora, motivando, assim, a presente

Ação.

DO DIREITO

De acordo com o art. 150, I, da CF/88, o qual consagra o princípio da

5

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

legalidade, nenhum tributo pode ser criado ou aumentado sem lei que o estabeleça.

O art. 150, III, “b”, da CF/88 determina que nenhum tributo pode ser cobrado

no mesmo exercício financeiro em que foi publicada a lei que o aumentou ou

instituiu. Esse é o denominado princípio da anterioridade.

Com efeito, todos os tributos devem atender tais princípios, ressalvadas as

exceções previstas no próprio texto da Constituição, sob pena de violarem o

princípio da supremacia constitucional.

O IRPJ não está incluído entre as exceções aos princípios da legalidade e

anterioridade, estatuídas nos artigos 150, § 1.º e 153, § 1.º, da CF/88.

[Citar a tese.]

DA TUTELA ANTECIPADA

Segundo o art. 273, do CPC, dentre os pressupostos autorizadores da tutela

antecipatória, temos a verossimilhança da alegação, em face da sua prova

inequívoca, e o fundado receio de dano irreparável.

A concessão da tutela antecipada justifica-se, pois a violação dos princípios

da legalidade e da anterioridade é uma prova inequívoca da verossimilhança do

pedido da Autora.

Por sua vez, como o IRPJ é lançado por homologação, e a data do

recolhimento apresenta-se iminente, a Autora está sujeita imediatamente a um

crédito tributário maior que o devido. Tal fato demonstra o receio de perda financeira

de difícil reparação.

Além disso, a concessão do pedido pode evitar a aplicação da antiga regra do

solve et repete, se for necessário um pedido de restituição do indébito.

Posto isso, uma vez evidente a presença dos pressupostos ensejadores do

provimento emergencial a que visa a Autora, espera lograr suspender o crédito

tributário, consoante a dicção do art. 151, V, do CTN, evitando-se, com isso, arcar

com o ônus tributacional relativo ao imposto em exame.

DO PEDIDO

6

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

Pelo exposto, a Autora requer a Vossa Excelência:

a) a concessão da tutela jurisdicional antecipada, de acordo com o art.

273, do CPC, afastando, assim, a exigência quanto à majoração de alíquota do

IRPJ, pois a prova inequívoca da verossimilhança do pedido e o receio de perda

financeira foram demonstrados;

b) o julgamento de procedência do pedido, declarando-se a inexistência

de relação jurídico-tributária com a União, em relação à majoração da alíquota de

IRPJ, em face da violação dos princípios da legalidade e da anterioridade e, por fim,

confirmando-se a tutela anteriormente concedida;

c) a citação da União para, se quiser, apresentar contestação;

d) a condenação da Ré ao pagamento das custas processuais e dos

honorários advocatícios;

e) a produção de todos os meios de prova em Direito admitidos.

Dá-se à causa o valor de R$____ (valor por extenso).

Nesses termos,

pede deferimento.

Local e data.

____________

OAB n.______

�Ação anulatória de débito fiscal

2.1. EMBASAMENTO

A previsão básica da Ação anulatória, como costumeiramente é chamada,

encontra-se no art. 38 da Lei 6.830/80: “A discussão judicial da Dívida Ativa da

Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as

7

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

hipóteses de mandado de segurança, ação de repetição do indébito ou ação

anulatória do ato declarativo da dívida, esta precedida do depósito preparatório do

valor do débito, monetariamente corrigido e acrescido dos juros e multa de mora e

demais encargos. Parágrafo único. A propositura, pelo contribuinte, da ação prevista

neste artigo importa em renúncia ao poder de recorrer na esfera administrativa e

desistência do recurso acaso interposto”.

Sobre os requisitos da petição inicial, ver capítulo anterior.

2.2. FINALIDADE

A “ação anulatória de débito fiscal”, também conhecida por “ação de

lançamento tributário” (ou, ainda, da forma como é intitulada na Lei 6.830/80, por

“ação anulatória do ato declarativo da dívida”), objetiva a anulação do lançamento

tributário. Em outras palavras, o pressuposto dessa ação é que exista um

precedente crédito tributário constituído pelo lançamento e passível de anulação.

Nesse passo, a ação anulatória não se confunde com a ação declaratória, já

estudada, uma vez que veicula pretensão relativa à nulidade de débito fiscal,

plasmado em lançamento tributário. Mostra-se, assim, como uma ação

desconstitutiva ou constitutiva negativa, na qual está sempre implícita a postulação

de anulação ou desconstituição de débito fiscal constituído. Por outro lado, é

entendimento corrente que o pressuposto da ação declaratória é a inexistência de

um lançamento (BOTTALO, Eduardo Domingos. Dívidas fiscais; processo judicial.

São Paulo: Saraiva, 1978, p. 25), devendo ser proposta antes deste e pressupondo

“a inexistência de um lançamento fiscal ou que este ainda não esteja dotado de

eficácia preclusiva” (FLAKS, Milton. Comentários à Lei de Execução Fiscal. Rio de

Janeiro: Forense, 1981, § 127, n. 349, p. 335).

2.3. PARTICULARIDADES

a) A ação anulatória e o depósito: segundo a Súmula 247, do antigo

Tribunal Federal de Recursos, “não constitui pressuposto da ação anulatória de

débito fiscal o depósito de que cuida o art. 38 da Lei 6.830/80”. Desse modo, a

ausência do depósito não inibirá o normal processamento da ação, permitindo,

8

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

naturalmente, que se promova, em via paralela, a cobrança judicial do tributo por

meio da execução fiscal, em face da não suspensão do crédito tributário (art. 151, V,

CTN). Segundo o STF (RE 103.400/1984-SP), a ação anulatória “não é impeditiva

da execução fiscal, que com aquela não produz litispendência, embora haja

conexidade”.

b) A ação anulatória e os tributos: em matéria fiscal, a ação anulatória

poderá ser utilizada no âmbito de quaisquer espécies tributárias, à luz da

pentapartição do sistema tributário atual, na visão do STF, aplicando-se, assim, aos

impostos, taxas, contribuições de melhoria, empréstimos compulsórios e

contribuições. Vale dizer que, na seara dos tributos (art. 3.º, CTN), o sujeito passivo

na relação jurídico-tributária (art. 121, parágrafo único, I e II, CTN) poderá buscar o

provimento declaratório, afeto às obrigações principal e acessória (art. 113, §§ 1.º e

2.º, CTN), por meio da indigitada ação.

c) A ação declaratória e o procedimento: o procedimento da ação

anulatória, como regra, é o procedimento comum ordinário, pelo qual basicamente é

regida.

d) Polo passivo: vide observações expendidas no capítulo anterior.

2.4. O MODELO COMPLETO

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA____ VARA DA

FAZENDA PÚBLICA DA COMARCA DE____

(espaço de cinco linhas)

NOME DA EMPRESA, inscrita no CNPJ sob o n.____, inscrição estadual

n.____, sediada na___, por meio de seu advogado (instrumento de mandato

incluso), que esta subscreve, vem, respeitosamente, à presença de Vossa

Excelência, com fulcro nos arts. 273 e 282 do CPC, bem assim com suporte no art.

38, da Lei 6.830/80, propor AÇÃO ANULATÓRIA DE DÉBITO com Pedido de

TUTELA ANTECIPADA FISCAL em face do MUNICÍPIO DE SÃO PAULO, de acordo

com as razões de fato e de Direito a seguir expostas:

DOS FATOS

9

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

O Autor é contribuinte do IPTU, imposto de competência do Município, o qual

vem recolhendo anualmente, de maneira regular.

O Poder Executivo Municipal, por meio de Decreto, alterou o valor venal dos

imóveis acima da correção monetária do período.

Por intermédio da notificação do lançamento de ofício, o Autor tomou ciência

da cobrança administrativa do imposto aumentando indevidamente.

DO DIREITO

De acordo com o art. 150, I, da CF/88, é vedado aos Entes tributantes, entre

eles os Municípios, aumentar tributo sem lei que o estabeleça.

Ademais, a corroborar o exposto acima, impende destacar a dicção dos §§ 1.º

e 2.º, do art. 97, do CTN, que destacam a necessidade de lei para atualização em

bases de cálculo de impostos, com índices acima da correção monetária do período.

O Decreto, na realidade, não atualizou apenas a base de cálculo do imposto,

mas, sim, estabeleceu um aumento real, portanto acima da correção monetária do

período, o que somente poderia ter sido exigido por meio de ato emanado do Poder

Legislativo Municipal, isto é, lei, jamais um ato do Poder Executivo.

[Citar a tese.]

Com efeito, fica demonstrada, à saciedade, que a majoração da base de

cálculo do IPTU, ou seja, a atualização do valor venal dos imóveis acima da

correção monetária oficial, mediante Decreto do Poder Executivo, viola frontalmente

o princípio da legalidade, consagrado no art. 150, I, da CF, combinado com o art. 97,

§§ 1.º e 2.º, do CTN.

DA TUTELA ANTECIPADA

Segundo o art. 273, do CPC, são pressupostos autorizadores da tutela

antecipatória: a verossimilhança da alegação, em face da prova inequívoca da

alegação, e o fundado receio de dano irreparável.

A concessão da tutela antecipada justifica-se, pois a utilização de índices

divorciados da verdadeira correção monetária do período representa majoração do

10

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

tributo, e não mera “atualização”, estando sujeita ao disciplinamento exclusivo da lei.

In casu, violou-se o princípio da estrita legalidade ou tipicidade fechada,

representando uma prova inequívoca da verossimilhança do pedido da Autora.

Por sua vez, com o lançamento de ofício ocorrido, plasmado na notificação

recepcionada pelo Autor, tem-se iminente a data do recolhimento, sujeitando-o

imediatamente a um crédito tributário maior que o devido. Tal fato demonstra o

receio de perda financeira de difícil reparação.

Além disso, a concessão do pedido pode evitar a aplicação da antiga regra do

solve et repete, se for necessário um pedido de restituição do indébito.

Posto isso, uma vez evidente a presença dos pressupostos autorizadores do

provimento emergencial a que visa o Autor no vertente caso, espera lograr

suspender o crédito tributário, consoante a inteligência do art. 151, V, do CTN,

evitando-se, com isso, arcar com o ônus tributacional relativo ao imposto sub

examine.

DO PEDIDO

Em face do exposto, o Autor requer a Vossa Excelência:

a) a concessão da tutela jurisdicional antecipada, para fins de que____

[especificar o pedido], ou, subsidiariamente, caso Vossa Excelência não entenda

cabível a tutela antecipada, seja autorizada a realização de depósito para suspender

a exigibilidade do crédito tributário;

b) julgamento de procedência do pedido, anulando-se o débito fiscal

atinente ao IPTU, formalizado por intermédio do lançamento de ofício, referente ao

exercício de____, em razão da violação do princípio da legalidade, e confirmando-se

a tutela anteriormente concedida;

c) a citação do Réu, na pessoa de seu representante judicial, para, se

quiser, apresentar contestação;

d) a condenação da Ré nas custas processuais e nos honorários

advocatícios;

11

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

e) a produção de todos os meios de prova em Direito admitidos.

Dá-se à causa o valor de R$____ (valor por extenso).

Nesses termos,

pede deferimento.

Local e data.

____________

OAB n.______

Mandado de Segurança

Longe de pretender esgotar, em obra prática e sucinta, toda a matéria adstrita

ao mandado de segurança, propomos adiante as linhas mestras deste importante

instrumento processual.

3.1. EMBASAMENTO

A previsão básica do mandado de segurança encontra-se no art. 5.º, LXIX, CF

c/c art. 1.º da Lei 12.016/2009:

“Art. 5.º Todos são iguais perante a lei, sem distinção de qualquer natureza,

garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade

do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos

seguintes: (...) LXIX – conceder-se-á mandado de segurança para proteger direito

líquido e certo, não amparado por habeas corpus ou habeas data, quando o

responsável pela ilegalidade ou abuso de poder for autoridade pública ou agente de

pessoa jurídica no exercício de atribuições do Poder Público; (...)”.

“Art. 1.º [Lei 12.016/2009] Conceder-se-á mandado de segurança para

proteger direito líquido e certo, não amparado por habeas corpus ou habeas data,

sempre que, ilegalmente ou com abuso de poder, qualquer pessoa física ou jurídica

sofrer violação ou houver justo receio de sofrê-la por parte de autoridade, seja de

12

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

que categoria for e sejam quais forem as funções que exerça (...)”.

Sobre os requisitos da petição inicial, ver capítulo 2, item 1.

3.2. FINALIDADE

Trata-se de ação de natureza civil, de rito próprio, que desfruta de status de

remédio constitucional, dedicada a proteger o direito líquido e certo daquele que

sofrer ilegalidade ou abuso de poder – ou tiver o receio de sofrê-la –, como atos

perpetrados por autoridade pública ou agente de pessoa jurídica, no exercício de

atribuições do poder público.

O mandado de segurança (mandamus ou writ) é de enorme valia na seara

fiscal, principalmente em razão do fato de que a relação jurídico-tributária sujeita-se

em sua inteireza à legalidade. Com efeito, se o tributo apresenta-se em

desconformidade com a lei, inequívoca será a lesão a direito líquido e certo do

contribuinte, chancelando a sua acertada opção pelo mandado de segurança.

3.3. PARTICULARIDADES

a) Tipos de mandados de segurança: o mandado de segurança pode ser

preventivo ou repressivo.

O mandado de segurança preventivo será utilizado sempre que houver uma

exigência tributária descabida, veiculada na lei que deflagra a relação jurídico-

tributária. Frise-se que a lei tributária possui efeitos concretos ante a

inexorabilidade do tributo. Aliás, como é cediço, não se admite o mandado de

segurança contra lei em tese (Súmula 266 do STF), e, não fosse assim, a

autoridade coatora – cujo detalhamento será adiante explicitado – nunca seria o

agente administrativo, mas sempre o autor da lei contra a qual se insurge.

O mandado de segurança repressivo, por sua vez, será utilizado nas

situações que sucedem ao lançamento.

b) A liquidez e a certeza do direito: o “direito líquido e certo” traduz-se no

direito induvidoso que pode ser comprovado pelo julgador, tão logo ocorra a

impetração da ação mandamental, independentemente de provas sobejas. Sendo

13

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

assim, descabe a sua comprovação posterior, uma vez cabal o elemento probatório,

sobre o qual não pairam quaisquer dúvidas. Nesse passo, diz-se que a prova nesta

ação é pré-constituída e segura, e o fato alegado deve ser provado de plano, por

meio de documentação inequívoca, no momento do seu ajuizamento (art. 6.º, caput,

da Lei 12.016/09).

c) As partes no mandado de segurança: nesta ação, o demandante,

comumente chamado de “Impetrante”, é sempre pessoa física ou jurídica, pública ou

privada, possuidora do direito líquido e certo. Por sua vez, o demandado, conhecido

como “Impetrado” ou “autoridade coatora”, deverá ser o representante de pessoa

jurídica de direito público ou privado que esteja no exercício de atribuições do Poder

Público. Tais pessoas deverão ter praticado o ato impugnado ou determinado a sua

prática. Equiparam-se às autoridades os representantes ou órgãos de partidos

políticos e os administradores de entidades autárquicas, bem como os dirigentes de

pessoas jurídicas ou as pessoas naturais no exercício de atribuições do poder

público, somente no que disser respeito a essas atribuições.

A propósito, a escolha da autoridade coatora é um dos detalhes mais

importantes na impetração do mandado de segurança. A indicação incorreta da

autoridade coatora, por evidenciar uma postulação contra pessoa que não é parte

legítima, pode provocar a carência da ação, extinguindo-se o feito, em face da

ilegitimidade passiva ad causam.

Frise-se, a propósito, que a autoridade coatora não é o elaborador da lei,

integrante do Poder Legislativo, nem o Ministro ou Secretário de Fazenda, nem

mesmo a autoridade lançadora do tributo, que lavra o auto de infração, cientificando

o contribuinte da exigência fiscal. Segundo Hely Lopes Meirelles (Mandado de

segurança e ação popular. 10. ed., Ed. RT, p. 29-30), “o coator é o chefe do serviço

que arrecada o tributo e impõe as sanções fiscais respectivas, usando do seu poder

de decisão.”

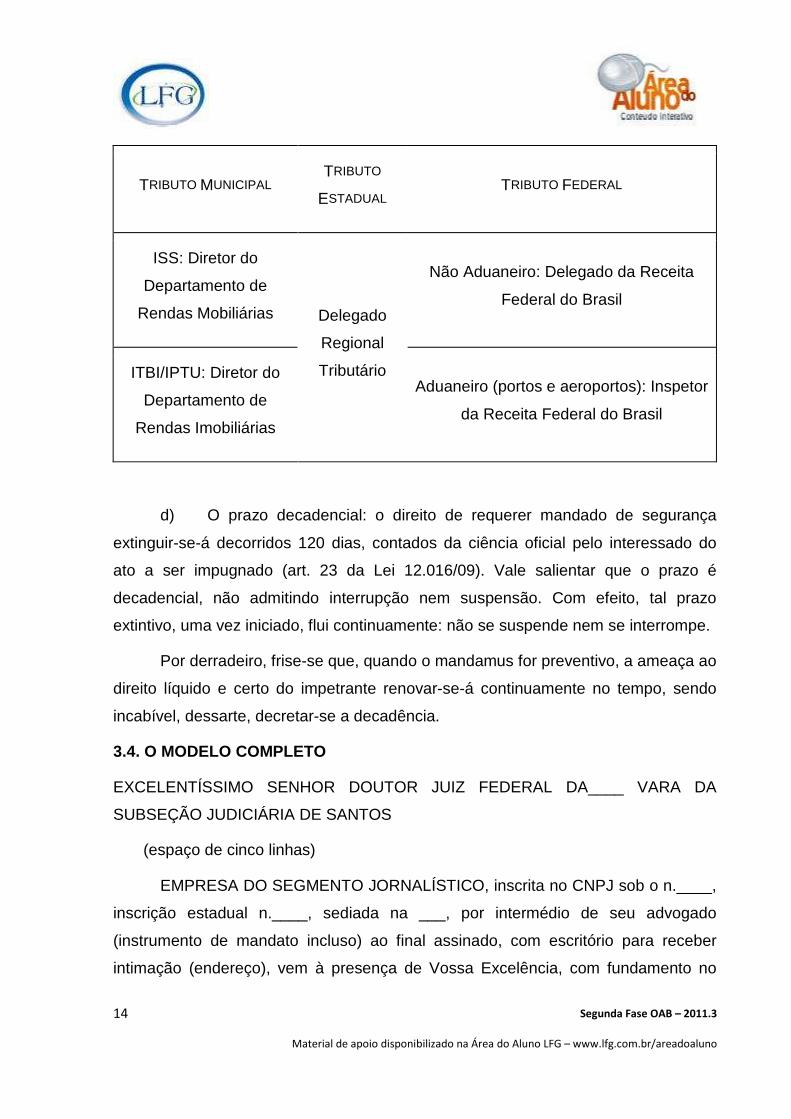

Note um quadro mnemônico das principais autoridades coatoras na seara

tributária:

14

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

TRIBUTO MUNICIPAL TRIBUTO

ESTADUAL TRIBUTO FEDERAL

ISS: Diretor do

Departamento de

Rendas Mobiliárias Delegado

Regional

Tributário

Não Aduaneiro: Delegado da Receita

Federal do Brasil

ITBI/IPTU: Diretor do

Departamento de

Rendas Imobiliárias

Aduaneiro (portos e aeroportos): Inspetor

da Receita Federal do Brasil

d) O prazo decadencial: o direito de requerer mandado de segurança

extinguir-se-á decorridos 120 dias, contados da ciência oficial pelo interessado do

ato a ser impugnado (art. 23 da Lei 12.016/09). Vale salientar que o prazo é

decadencial, não admitindo interrupção nem suspensão. Com efeito, tal prazo

extintivo, uma vez iniciado, flui continuamente: não se suspende nem se interrompe.

Por derradeiro, frise-se que, quando o mandamus for preventivo, a ameaça ao

direito líquido e certo do impetrante renovar-se-á continuamente no tempo, sendo

incabível, dessarte, decretar-se a decadência.

3.4. O MODELO COMPLETO

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ FEDERAL DA____ VARA DA

SUBSEÇÃO JUDICIÁRIA DE SANTOS

(espaço de cinco linhas)

EMPRESA DO SEGMENTO JORNALÍSTICO, inscrita no CNPJ sob o n.____,

inscrição estadual n.____, sediada na ___, por intermédio de seu advogado

(instrumento de mandato incluso) ao final assinado, com escritório para receber

intimação (endereço), vem à presença de Vossa Excelência, com fundamento no

15

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

inciso LXIX do art. 5.º da CF/88, art. 282, CPC e em conformidade com o art. 1.º e

seguintes da Lei 12.016/09, impetrar MANDADO DE SEGURANÇA COM PEDIDO

DE LIMINAR em face do ato do ILUSTRÍSSIMO SENHOR INSPETOR DA RECEITA

FEDERAL DO BRASIL EM SANTOS, pelas razões de fato e de Direito a seguir

aduzidas:

DOS FATOS

A impetrante é uma empresa jornalística, cuja principal atividade é a produção

de jornais e periódicos.

Para o exercício da sua principal atividade, importou a mercadoria classificada

como “tinta especial, para jornal, pretendendo usufruir a imunidade prevista no art.

150, VI, “d”, da Constituição Federal/88.

Entretanto, a empresa foi surpreendida por ato do Senhor Inspetor da

IRF/Santos, que exigiu, indevidamente, para o desembaraço da mercadoria,

recolhimento de Imposto de Importação e do Imposto sobre Produtos

Industrializados.

DO DIREITO

De acordo com o art. 150, VI, “d” da CF/88, é vedado à União instituir

impostos sobre livros, jornais, periódicos e o papel destinado a sua impressão.

De acordo com art. 111, do CTN, interpreta-se literalmente a legislação

tributária que disponha sobre exclusão do crédito tributário, na qual se inclui a

isenção, mas não a imunidade.

Nesse sentido, cumpre salientar que, enquanto a imunidade é estabelecida na

Constituição, criando, assim, uma proibição aos entes tributantes de elegerem

determinados fatos econômicos como hipótese de incidência de impostos; a isenção

é estabelecida pela lei, e somente neste caso a interpretação deve ser literal, como

preceitua o dispositivo legal retromencionado.

[Citar a tese.]

Ante o exposto, ficou demonstrado que os fatos são certos e que o direito é

16

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

líquido. A autoridade coatora lesou direito líquido e certo do impetrante, ao impedir o

desembaraço das mercadorias importadas, sem o recolhimento do Imposto de

Importação sobre Produtos Industrializados.

DA LIMINAR

O art. 7.º, III, da Lei 12.016/09, que disciplina o mandado de segurança,

dispõe que a liminar será concedida, suspendendo-se o ato que deu motivo ao

pedido, quando for relevante o fundamento do pedido e do ato impugnado puder

resultar a ineficácia da medida.

A relevância do fundamento pode ser entendida como a plausibilidade do

direito invocado ou, na expressão latina, fumus boni iuris, enquanto a ineficácia da

medida, caso não seja deferida de imediato, refere-se ao chamado periculum in

mora.

Assim, estão presentes o fumus boni iuris, pois a inconstitucionalidade é

manifesta, uma vez violada a imunidade determinada pela Constituição, bem como o

periculum in mora, pois, a cada dia que passa sem que a mercadoria seja liberada,

aumenta a despesa da impetrante com a taxa de armazenagem, além de impedir a

produção dos respectivos jornais, justificando plenamente o pedido de liminar.

DO PEDIDO

Em face do exposto, a Impetrante requer a Vossa Excelência:

a) a concessão da liminar, ordenando à autoridade coatora a liberação

imediata da mercadoria importada, sem a exigência do recolhimento do Imposto de

Importação (II) e do Imposto sobre Produtos Industrializados (IPI);

b) seja julgado procedente o pedido, confirmando-se a liminar

anteriormente concedida e concedendo-se a segurança em definitivo;

c) a notificação da autoridade coatora para prestar informações no prazo

legal de (dez) dias, como de direito, bem como a oitiva do Ministério Público;

d) a cientificação da pessoa jurídica de direito público interno ... para que

querendo ingresse no feito, nos moldes do artigo 7º, inciso II da Lei número 12.016

17

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

de 2009;

e) a condenação ao pagamento das custas judiciais.

Dá-se à causa o valor de R$____ (valor por extenso).

Nesses termos,

pede deferimento.

Local e data.

____________

OAB n.______.

Ação de repetição de indébito

4.1. EMBASAMENTO E FINALIDADE

O CTN, além dos prazos tradicionalmente oponíveis à Fazenda (decadência e

prescrição, nos arts. 173 e 174), cuida de lapsos temporais voltados para o

contribuinte, que deseja pleitear a restituição de quantias pagas indevidamente.

Se for pago o tributo a maior, aquele que o fez terá direito à restituição sem

qualquer empecilho a ser imposto pelo Fisco (art. 165, caput, CTN). Vê-se, portanto,

que é dispensável a prova do erro, bastando ao sujeito passivo que prove que pagou

sem causa jurídica, uma vez que o ônus da prova recai sobre quem alega ter

indevidamente pago o gravame.

Nesse passo, o pagamento indevido ou a maior será restituído (administrativa

ou judicialmente), independentemente de provas sobejas, ou seja, será suficiente a

apresentação da guia de recolhimento (autenticada, conforme o entendimento do

STJ, no REsp 267.007/SP-2005) para que se formalize o pedido do valor.

Na órbita judicial – de interesse desta obra –, destaca-se a ação de restituição

18

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

de indébito tributário ou ação de repetição de indébito, ou seja, mecanismo

processual cabível quando o contribuinte paga indevidamente qualquer tributo, ou o

faz a maior, pretendendo judicialmente reavê-lo.

Fundamenta-se na ideia de que é defeso o enriquecimento sem causa.

Ademais, não é despiciendo relembrar que o tributo decorre da lei, e não da vontade

do contribuinte, havendo total irrelevância no fato de ter havido pagamento

voluntário, sem que houvesse necessidade de sua ocorrência.

Frise-se, ainda, que o particular não está obrigado a primeiramente postular

na órbita administrativa, para, após, recorrer à via judicial. Aliás, para o STJ, o prazo

para a repetição de indébito não se interrompe e/ou suspende, em face de pedido

formulado na esfera administrativa (AgRgAg 629.184/MG-2005).

A previsão básica da ação de repetição de indébito ou ação repetitória, como

comumente é chamada, encontra-se no art. 165 e incisos, do CTN: “O sujeito

passivo tem direito, independentemente de prévio protesto, à restituição total ou

parcial do tributo, seja qual for a modalidade do seu pagamento, ressalvado o

disposto no § 4.º do artigo 162, nos seguintes casos: I – cobrança ou pagamento

espontâneo de tributo indevido ou maior que o devido em face da legislação

tributária aplicável, ou da natureza ou circunstâncias materiais do fato gerador

efetivamente ocorrido; II – erro na edificação do sujeito passivo, na determinação da

alíquota aplicável, no cálculo do montante do débito ou na elaboração ou

conferência de qualquer documento relativo ao pagamento; III – reforma, anulação,

revogação ou rescisão de decisão condenatória”.

Como se notou, as hipóteses que dão guarida à ação de repetição de indébito

estão catalogadas no artigo 165 do CTN. Reveja-as:

a) cobrança ou pagamento espontâneo de tributo indevido ou maior que o

devido, em face da legislação tributária aplicável, ou da natureza ou circunstâncias

materiais do fato gerador efetivamente ocorridas;

b) erro na identificação do sujeito passivo, na determinação da alíquota

aplicável, no cálculo do montante do débito ou na elaboração ou conferência de

19

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

qualquer documento relativo ao pagamento;

c) reforma, anulação, revogação ou rescisão de decisão condenatória.

O CTN, ao mencionar “sujeito passivo”, como titular do direito, abrange as

figuras do contribuinte e do responsável (art. 121, parágrafo único, I e II, CTN).

Quanto ao rito, insta mencionar que a ação de repetição de indébito

desenrola-se no rito ordinário, podendo-se adotar a forma do procedimento sumário,

se o valor da causa for igual ou inferior a 60 vezes o salário-referência maior vigente

no País. É classificada como uma ação de conhecimento de natureza condenatória.

Sobre os requisitos da petição inicial, ver capítulo 2.

Destaque-se, por fim, que há importante discussão quanto à possibilidade ou

não de antecipação de tutela na repetição de indébito. É comum nos depararmos

com o entendimento contrário, cuja justificativa lastreia-se na possível

prejudicialidade da ordem de pagamento dos precatórios, nos termos do art. 100,

CF. Por outro lado, tem-se defendido a concessão da tutela, como nítido meio de

garantir a efetividade da tutela jurisdicional, contra a Fazenda Pública, sem que

houvesse violação os interesses acautelatórios do Fisco.

4.2. PARTICULARIDADES

a) O art. 166 do CTN: cabe lembrar que, consoante tal artigo, a restituição

de tributos que comportem, por sua natureza, transferência do encargo financeiro

somente será feita:

• a quem provar ter assumido o referido encargo;

• a quem, no caso de ter transferido o encargo a terceiros, estiver por

este expressamente autorizado.

Em tal dispositivo, destacam-se os chamados tributos indiretos. É cediço que o CTN

não adotou a classificação dos tributos em diretos e indiretos, ficando tal binômio

classificatório adstrito à Ciência das Finanças. Todavia, ad argumentandum, o tributo

será direto, quando o ônus financeiro for suportado pelo próprio contribuinte, e

indireto, quando tal encargo for transferido para terceiros. Nessa medida, o autor da

20

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

demanda, quando pretender reaver tributos indiretos, deverá provar que assumiu o

referido encargo ou, no caso de tê-lo transferido a terceiro, encontrar-se por este

expressamente autorizado a recebê-lo.

b) A ação repetitória e os tributos: em matéria fiscal, a ação repetitória

poderá ser utilizada no âmbito de quaisquer espécies tributárias, à luz da

pentapartição do sistema tributário atual, na visão do STF, aplicando-se, assim, aos

impostos, taxas, contribuições de melhoria, empréstimos compulsórios e

contribuições. Vale dizer que, na seara dos tributos (art. 3.º, CTN), o sujeito passivo

na relação jurídico-tributária (art. 121, parágrafo único, I e II, CTN) poderá buscar o

provimento declaratório, afeto às obrigações principal e acessória (art. 113, §§ 1.º e

2.º, CTN), por meio da indigitada ação.

c) Prazo para a restituição: quanto ao prazo para a efetivação da

restituição de indébito, destaca-se o art. 168 do CTN: “O direito de pleitear a

restituição extingue-se com o decurso do prazo de 5 (cinco) anos, contados: I – na

hipótese dos incisos I e II do artigo 165, da data da extinção do crédito tributário; II –

na hipótese do inciso III do artigo 165, da data em que se tornar definitiva a decisão

administrativa ou passar em julgado a decisão judicial que tenha reformado,

anulado, revogado ou rescindido a decisão condenatória.”

Como se nota, o direito de ajuizar a ação de repetição de indébito extingue-se

em 5 anos, ou seja, em um prazo letal que incide sobre a ação, contado, segundo os

incisos I e II do art. 168 do CTN, (I) quer da data da extinção do crédito tributário, (II)

quer da data em que se tornar definitiva a decisão administrativa ou judicial que

tenha reformado, anulado, revogado ou rescindido a decisão condenatória.

A doutrina e a jurisprudência divergem quanto à natureza jurídica desse

prazo: se é ele de decadência ou de prescrição. Aliomar Baleeiro rotulava-o de

decadência; Alberto Xavier e Bernardo Ribeiro de Moraes, por sua vez,

consideravam-no prescricional. A divergência não é de hoje.

À luz do inciso I do dispositivo em epígrafe, considerando-se a extinção do

crédito tributário, por exemplo, como a data do pagamento, a contagem do prazo se

mostra bastante singela: pagando-se o tributo a maior em janeiro de 2007, deverá o

21

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

contribuinte repetir o valor, portanto, até o mês de janeiro de 2012, quando se dará o

fim do lustro, i.e., do período de 5 anos ou quinquênio.

É importante frisar, entretanto, que o inciso I do artigo 168 do CTN passou a

ter nova interpretação à luz do art. 3.º da LC 118/2005, impondo-se que a extinção

do crédito tributário, nos lançamentos por homologação, deverá ocorrer num

momento anterior à homologação, qual seja, na data do pagamento antecipado.

Note: “Art. 3.º Para efeito de interpretação do inciso I do art. 168 da Lei 5.172, de 25

de outubro de 1966 – Código Tributário Nacional, a extinção do crédito tributário

ocorre, no caso de tributo sujeito a lançamento por homologação, no momento do

pagamento antecipado de que trata o § 1.º do art. 150 da referida Lei”.

O referido art. 3.º colocou em xeque a intitulada “teoria dos ‘5 + 5’”,

largamente consagrada pela jurisprudência do STJ, para a restituição de tributos,

constituídos por lançamento por homologação. Passemos a melhor explicar.

Essa teoria impunha que o prazo de cinco anos para se restituir um tributo,

lançado por homologação, deveria iniciar a partir da data da homologação (seja

expressa ou tácita). Levando-se em conta que, à luz do art. 150, § 4.º do CTN, o

prazo para a homologação é de cinco anos, a Fazenda Pública teria cinco anos para

homologar o lançamento (a contar do fato gerador) e, findo este prazo, o sujeito

passivo teria mais cinco anos para pleitear a restituição, ou seja, a consagração da

tese dos “cinco mais cinco anos”. Tal entendimento, consagrado no STJ, permitiu a

chancela dessa tese, por exemplo, nos casos de retenção indevida de IOF na fonte

(REsp 641.897/PE-2005) e IRRF (EDivREsp 289.398/2002), considerando que se

devia contar o prazo de 5 anos, a partir da retenção indevida na fonte, acrescidos de

mais um quinquênio. Esse modo de ver, dotado de adequado suporte normativo,

conquanto não o fosse adotado por todos os Tribunais, consagrou-se na 1ª Seção

do STJ, no julgamento do EREsp 435.835/SC- 2004 [ver, nesse sentido: REsp

175.306/1998; REsp 170.086/SP-1998; REsp 413.943/PR-2002; REsp 423.994/SC-

2003; REsp 449.751/PR-2004; REsp 447.548/SC-2005; REsp 327.043/DF; REsp

814.885/SE (09.05.2006)].

Posto isso, com o mencionado artigo 3.º da LC 118/2005, o cenário mudou

22

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

para os tributos lançados por homologação, passando a valer o singelo prazo de

cinco anos, contado do dia do pagamento indevido, e não mais de sua homologação

tácita.

d) A correção do valor restituível: quanto à correção monetária do valor a

ser ressarcido, não obstante a ausência de disposição legal que regule a matéria, a

jurisprudência é tranquila quanto à sua plausibilidade.

O tema, de há muito, foi sumulado no extinto Tribunal Federal de Recursos

(TFR, Súmula 46): “Nos casos de devolução do depósito efetuado em garantia de

instância e de repetição do indébito tributário, a correção monetária é calculada

desde a data do depósito ou do pagamento indevido e incide até o efetivo

recebimento da importância reclamada”.

Acresça-se a isso o entendimento do TRF (4.ª Região), na Súmula 31: “Na

ação de repetição de indébito tributário, os juros de mora incidem a partir do trânsito

da sentença em julgado. Os juros de mora são fixados em 1% ao mês, a partir do

trânsito em julgado da sentença condenatória, nos termos do art. 167, parágrafo

único, do CTN”.

Nessa toada, segue o CTN: “Art. 167. A restituição total ou parcial do tributo

dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades

pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela

causa da restituição. Parágrafo único. A restituição vence juros não capitalizáveis, a

partir do trânsito em julgado da decisão definitiva que a determinar.”

Posto isso, o sujeito passivo terá direito à restituição das seguintes

importâncias:

• o montante do tributo indevidamente pago;

• o montante da multa indevidamente paga, exceto as relativas à

infração de caráter formal;

• o montante dos juros de mora, não capitalizáveis, a contar do trânsito

em julgado da decisão definitiva que determinar a restituição (ver atual taxa SELIC,

com base na Lei 9.250/95 c/c art. 161, § 1.º, CTN);

23

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

• o montante da correção monetária, a contar da data do pagamento

indevido.

e) O art. 169 do CTN: quanto ao ajuizamento da ação de repetição de

indébito, merece ainda ser destacado o art. 169 do CTN: “Prescreve em dois anos a

ação anulatória da decisão administrativa que denegar a restituição. Parágrafo

único. O prazo de prescrição é interrompido pelo início da ação judicial,

recomeçando o seu curso, por metade, a partir da data da intimação validamente

feita ao representante judicial da Fazenda Pública interessada”.

A ação a que faz menção o indigitado artigo é a ação de repetição de

indébito, e não a “ação anulatória de débito fiscal”, como se faz parecer. Não

obstante a atecnia no dispositivo, se houver denegação do pedido na órbita

administrativa, poderá o contribuinte se socorrer do Poder Judiciário, provocando-o

por meio da ação judicial hábil ao ressarcimento de tributos pagos a maior ou

indevidamente – a própria ação de repetição de indébito.

Com efeito, a “função jurisdicional administrativa” é despida de poder de ditar

a aplicação da lei, como reservado ao Judiciário. Portanto, a decisão administrativa

do órgão julgador, embora definitiva (art. 42, do Dec. 70.235/72), traduz-se em ato

administrativo ou, nos dizeres magistrais de Celso Antônio Bandeira de Mello,

“podendo ser objeto de reapreciação na via judicial, em razão do ato de

administração contenciosa”, princípio constitucional do livre e amplo acesso ao

Poder Judiciário (art. 5.º, XXXV, CF).

O dispositivo em comando trata de prazo prescricional especial (biênio

prescricional – uma exceção à regra do lustro ou quinquênio do art. 174 do CTN),

podendo estar sujeito a causas de suspensão ou interrupção.

O parágrafo único versa sobre causa interruptiva, com dies a quo no “início da

ação judicial” – expressão que deve ser compreendida como a data da distribuição

da ação.

O detalhe curioso é que, interrompido o prazo, a contagem não se reinicia de

imediato, nem por inteiro, como costuma ocorrer. O recomeço se faz pela metade

24

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

(um ano) e somente a partir da “intimação” (melhor seria citação) válida do

representante da Fazenda. Trata-se de prazo afeto à prescrição intercorrente,

devendo ser somente reconhecida se o autor for o responsável pela paralisação no

processo. Assim, o direito do autor poderá ficar prejudicado se ele der efetiva causa

a que o processo fique paralisado, isto é, somente tem curso havendo demora

decorrente de fato imputável ao autor da ação.

f) A via da compensação: ao término da ação de repetição de indébito,

se exitosa, o contribuinte, em vez de executar a Fazenda Pública, submetendo-se à

sacrificante “fila” dos precatórios, poderá solicitar a compensação do valor que lhe

será restituído pela compensação com valores de outros tributos da mesma

natureza (arts. 170 e 170-A, CTN). Note a esclarecedora jurisprudência: “Repetição

de indébito. Distinção. Compensação de tributos. Aplicação. Juros. Selic. A

repetição de indébito é gênero do qual a compensação é espécie. No gênero

repetição de indébito, pode-se necessitar de uma sentença condenatória que

reconheça e declare o pagamento ‘a maior’ para que a Fazenda faça a restituição.

Nessa sentença condenatória, de efeito ex nunc, aplica-se a regra do art. 161, § 1.º,

do CTN. Entretanto há espécie de repetição quando, por exemplo, um determinado

tributo é reconhecido como inconstitucional, não sendo necessária uma

condenação, mas mero acerto do quantum devido. Nessa última hipótese, o Fisco

determina que se faça a compensação e, por ser uma restituição específica, não

incide o rigor formal do art. 167 do CTN. É o que ocorre com a Lei 9.250/95, que

não agride o CTN, mas deve prevalecer por ser norma especial. Com esse

entendimento, a Seção, por maioria, rejeitou os embargos do INSS contra acórdão

que afirmou serem devidos juros Selic, a partir de 1.º.01.1996, em compensação de

tributos” (STF, EREsp 230.427-PR, rel. Min. Eliana Calmon, j. 22.11.2000).

É evidente que a compensação é bastante vantajosa para todos: de um lado,

evitam-se o processamento do feito e sua demora, enquanto, de outro, o Fisco

economiza os custos do processo.

g) Polo passivo: na ação repetitória, o polo passivo será identificado a

partir do tributo que for objeto da lide. Note o esquema:

25

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

Tributo federal: no polo passivo, constará União;

Tributo estadual: no polo passivo, constará Estado de____;

Tributo municipal: no polo passivo, constará Município de___.

Observação: recomendamos que se evite no polo passivo a expressão

“Fazenda Pública”, uma vez que este deve ser ocupado pela entidade detentora de

competência tributária, segundo o disciplinamento constitucional, quais sejam a

União, os Estados, os Municípios e o Distrito Federal. Ademais, deve-se preferir

“União” a “União Federal”, sob pena de incorrer, a nosso ver, em linguagem

pleonástica.

4.3. O MODELO COMPLETO

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA____ VARA DA

FAZENDA PÚBLICA DA COMARCA DE SÃO PAULO

(espaço de cinco linhas)

NOME DA EMPRESA , pessoa jurídica de direito privado, inscrita no CNPJ

sob o (número), estabelecida no endereço, por meio de seu advogado que

subscreve (instrumento de mandato incluso), vem, respeitosamente, à presença de

Vossa Excelência, com fundamento no inciso I do art. 165 do CTN e nos termos dos

artigos 282 e seguintes do CPC, propor AÇÃO DE REPETIÇÃO DO INDÉBITO em

face do ESTADO DE SÃO PAULO, de acordo com as razões de fato e de direito a

seguir expostas.

DOS FATOS

A Autora tem sede na capital do Estado de São Paulo, onde presta serviços

de transporte urbano. Por essa razão, é contribuinte do imposto municipal, que é o

ISS, o qual vem recolhendo normalmente.

Ao receber os Fiscais em seu estabelecimento, foi orientada a recolher o

imposto estadual do ICMS, incidente sobre a venda eventual de veículos de seu

ativo fixo.

Assim foi feito, de acordo com as guias de recolhimento originais anexas,

26

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

embora o considerasse indevido.

DO DIREITO

De acordo com o art. 155, II, da CF/88, compete aos Estados instituir imposto

sobre operações relativas à circulação de mercadorias.

A LC 87/96, em seu artigo 12, I, considera-se ocorrido o fato gerador no

momento da saída da mercadoria do estabelecimento do contribuinte.

Cumpre ponderar, para o deslinde da questão, se a venda eventual de bens

do ativo fixo estaria dentro do campo de incidência do ICMS, ou seja, se este bem

seria ou não “mercadoria”.

A Autora tem como atividade habitual a prestação de serviços de transportes

urbano no Município de São Paulo e, eventualmente, aliena veículos de seu ativo

fixo, quando estão muito desgastados para o uso normal de transporte de

passageiros. Repita-se, assim, que a Autora aliena os bens do ativo fixo que já

estavam fora do comércio. Portanto, essas saídas não configuram fato gerador de

ICMS. Com efeito, ficou caracterizado o recolhimento indevido, o qual deverá ser

restituído, de acordo com o art. 165, I, do CTN.

[Citar a tese.]

Posto isso, fica demonstrado, à saciedade, que o recolhimento do ICMS sobre

as vendas de bens do ativo fixo foi indevido, posto que referido fato econômico está

fora do campo de incidência do indigitado imposto, ensejando, assim, a sua

restituição.

DO PEDIDO

Pelo exposto, a Autora requer:

a) que seu pedido seja julgado procedente, com a declaração do

pagamento indevido do ICMS sobre as vendas de ativo fixo, bem como a

condenação da Ré na obrigação de restituir tais valores, acrescidos de juros e

correção monetária;

b) a citação da Ré, na pessoa do seu representante judicial, para integrar

27

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

o polo passivo da ação;

c) a condenação do Estado de São Paulo nas custas processuais e

honorários advocatícios;

d) a produção de todos os meios de prova em Direito admitidos.

Dá-se à causa o valor de R$____ (valor por extenso).

Nesses termos,

pede deferimento.

Local e data.

____________

OAB n.______

Ação de consignação em pagamento

5.1. CONCEITO

Pagar um tributo não é apenas um dever, mas também um direito. Essa é a

razão pela qual existe ação própria para proteger tal direito do sujeito passivo, em

certas circunstâncias, dele obstativas, evitando-se que se faça um pagamento

inadequado – a ação de consignação em pagamento, comumente chamada

“consignatória”.

A ação é exaustivamente tratada no direito civil, com previsão na legislação

pertinente (art. 335 do Código Civil de 2002; art. 890 e ss. do Código de Processo

Civil).

Nesse passo, a consignação em pagamento, segundo Pablo Stolze Gagliano,

é “o instituto jurídico colocado à disposição do devedor para que, ante o obstáculo

ao recebimento criado pelo devedor ou quaisquer outras circunstâncias impeditivas

do pagamento, exerça, por depósito da coisa devida, o direito de adimplir a

prestação, liberando-se do liame obrigacional” (GAGLIANO, Pablo Stolze. Novo

28

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

curso de direito civil: abrangendo o Código de 1916 e o novo Código Civil. São

Paulo: Saraiva, 2002. p. 147).

No âmbito tributário, a consignatória assegura o direito de bem pagar o

importe tributário, em decorrência de uma resistência oferecida pelo credor ou em

virtude da existência de uma pretensão de mais de um credor em perceber o

indigitado tributo a ser quitado.

5.2. HIPÓTESES E FUNDAMENTOS

A consignação judicial da importância tributária pode ser efetuada pelo sujeito

passivo, nos casos referidos no art. 164, caput do CTN, cujo teor segue adiante: “A

importância de crédito tributário pode ser consignada judicialmente pelo sujeito

passivo, nos casos: I – de recusa de recebimento, ou subordinação deste ao

pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação

acessória; II – de subordinação do recebimento ao cumprimento de exigências

administrativas sem fundamento legal; III – de exigência, por mais de uma pessoa

jurídica de direito público, de tributo idêntico sobre um mesmo fato gerador”.

Nota-se, portanto, que a consignatória será cabível nas seguintes situações:

a) quando houver recusa de recebimento por parte da autoridade

administrativa (exemplo: a autoridade alega não ser a competente para tal

recebimento);

b) quando a autoridade administrativa subordina o recebimento ao

pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação

acessória, exigências essas consideradas ilegítimas pelo contribuinte;

c) quando a autoridade administrativa subordina o recebimento ao

cumprimento de exigência administrativa sem fundamento legal (exemplo: a

autoridade exige o obrigatório preenchimento e apresentação de certa guia

documental não prevista em lei);

d) quando ocorre exigência, por mais de uma pessoa jurídica de direito

público, de tributo idêntico sobre o mesmo fato gerador, o que se tem intitulado

“bitributação”.

29

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

Evidencia-se, assim, que (a) o sujeito passivo tem o direito de pagar um só

tributo, mesmo que seja devedor de duas ou mais exações tributárias; (b) o Fisco

está obrigado a perceber o tributo, ainda que o sujeito passivo se mantenha disposto

a se furtar do pagamento da penalidade; (c) o sujeito passivo tem o direito de pagar o

tributo, obtendo a reflexa quitação, mesmo que não tenha adimplido algum dever

obrigacional instrumental (obrigação tributária acessória); (d) a recusa lastreada em

exigência ilegal (art. 164, II) traduz-se em arbitrariedade passível de correção

imediata; (e) não se pode permitir que o sujeito passivo tenha que optar por quem

deve ocupar validamente a sujeição ativa, diante da bitributação, correndo o risco de

se submeter ao erro na escolha, o que o levará ao inadimplemento e às suas

consequências patrimoniais.

É bem verdade que, no plano da utilização da consignação em pagamento,

na seara tributária, sua aplicação tem sido demasiado restrita. Apenas em poucos

casos ela tem sido admitida, uma vez que os tributos são pagos em

estabelecimentos bancários, o que dificulta o surgimento de uma das hipóteses

acima descritas (ÁVILA, Alexandre Rossato da Silva. Curso de direito tributário. 3.

ed. Porto Alegre: Verbo Jurídico, 2007. p. 372).

5.3. EFEITOS DA AÇÃO

Os efeitos da consignação em pagamento, referidos no § 2.º do art. 164 do

CTN, podem ser assim memorizados:

a) se a consignação for julgada procedente por decisão transitada em

julgado, o pagamento se considera efetuado, e a importância consignada será

convertida em renda, extinguindo-se, em consequência, o crédito tributário (art. 156,

VIII, CTN);

b) se a consignação for julgada improcedente, no todo ou em parte,

poderá o Fisco cobrar o crédito, acrescido de juros de mora, sem prejuízo das

penalidades cabíveis.

Note o tema no art. 164, § 2.º do CTN: “A importância de crédito tributário

pode ser consignada judicialmente pelo sujeito passivo, nos casos: (...) § 2.º Julgada

30

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

procedente a consignação, o pagamento se reputa efetuado e a importância

consignada é convertida em renda; julgada improcedente a consignação no todo ou

em parte, cobra-se o crédito acrescido de juros de mora, sem prejuízo das

penalidades cabíveis”.

A sentença proferida nas hipóteses em que o depósito é suficiente para

extinguir a obrigação limita-se a declarar a inexistência do crédito por esse fato.

Sempre que o depósito da quantia for reconhecido como adequado à prestação

devida, terá ele a força de pagamento, libertando o autor da obrigação à qual

estava vinculado. De outra banda, quando houver sentença proferida à luz do §

2.º do artigo 899 do CPC, prevendo-se a hipótese em que o autor é condenado

ao pagamento de diferença do depósito, haverá, também, a parcela condenatória

da sentença, que qualifica o título executivo judicial e dá ensejo ao procedimento

para seu cumprimento (CAIS, Cleide Previtalli. O processo tributário. 5. ed. São

Paulo: Ed. RT, 2007. p. 547).

Em outras palavras, diz-se que, vitorioso o autor da demanda, a importância

depositada será convertida em renda, e o pagamento será considerado efetuado.

Por outro lado, havendo insucesso na demanda, o crédito tributário será cobrado,

com juros de mora, sem prejuízo das penalidades cabíveis. Assim, a consignação

em pagamento, se julgada procedente, importa em pagamento; se improcedente,

devolve-se ao Fisco o direito de cobrar o crédito que for devido. Diga-se, em

tempo, que as mencionadas penalidades não são exigíveis em razão de haver sido

o sujeito passivo da obrigação tributária vencido na ação, mas em virtude,

naturalmente, do não pagamento da exação.

5.4. CASOS OBSTATIVOS DA AÇÃO

A consignação só pode ser versar sobre o crédito que o consignante se

propõe a pagar (art. 164, § 1.º, do CTN), não se prestando para disputa de questões

outras.

Segundo o STJ, “não há qualquer vedação legal a que o contribuinte lance

mão da ação consignatória para ver satisfeito o seu direito de pagar corretamente o

tributo quando entende que o fisco está exigindo prestação maior que a devida. É

31

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

possibilidade prevista no art. 164 do Código Tributário Nacional. Ao mencionar que

‘a consignação só pode versar sobre o crédito que o consignante se propõe a

pagar’, o § 1.º daquele artigo deixa evidenciada a possibilidade de ação

consignatória nos casos em que o contribuinte se propõe a pagar valor inferior ao

exigido pelo fisco. Com efeito, exigir valor maior equivale a recusar o recebimento do

tributo por valor menor” (REsp 73.201-1/2004).

Ademais, a ação de consignação em pagamento não é a via adequada em

certos casos, já consagrados na retórica jurisprudencial, cuja citação se faz

necessária, como se notará nos parágrafos abaixo. Sendo assim, não se deve

utilizar a consignatória para:

a) discutir a possibilidade e legitimidade da exigência tributária, uma vez

que só pode versar a ação sobre o crédito que o consignante se propõe a pagar.

Aliás, a ação de consignação em pagamento, prevista no art. 164 do CTN, de índole

nitidamente declaratória, tem por escopo a extinção da obrigação com o pagamento

devido, por meio do depósito initio litis, visando a liberação do devedor, quando

satisfeita a dívida em sua integralidade. Diga-se, em tempo, que o depósito realizado

só tem a força de pagamento, propriamente dito, caso procedente a consignatória.

Nesse sentido tem seguido o STJ, para o qual “o depósito em consignação é modo

de extinção da obrigação, com força de pagamento, e a correspondente ação

consignatória tem por finalidade ver atendido o direito material do devedor de liberar-

se da obrigação e de se obter quitação. Trata-se de ação eminentemente

declaratória: declara-se que o depósito oferecido liberou o autor da respectiva

obrigação”;

b) obter a concessão do parcelamento ou de moratória: a esse respeito,

tem insistido o STJ em que a intenção do devedor, que pretende não pagar o tributo,

no montante que entende devido, mas, sim, obter parcelamento ou moratória,

inviabiliza a utilização da via consignatória, que não se presta à obtenção de

provimento constitutivo, modificador de um dos elementos conformadores da

obrigação, ou seja, o prazo para pagamento do tributo. Aliás, o STJ tem sido

enfático ao afirmar que “o deferimento do parcelamento do crédito fiscal subordina-

32

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

se ao cumprimento das condições legalmente previstas. Dessarte, afigura-se

inadequada a via da ação de consignação em pagamento, cujo escopo é a

desoneração do devedor, mediante o depósito do valor correspondente ao crédito, e

não via oblíqua à obtenção de favor fiscal em burla à legislação de regência” (ver, no

STJ: REsp 886.757/2007-RS; AgRg no Ag 724.727/2006-RS; REsp 750.593/2006-

RS; EAgRg no REsp 969.554/2007-RS; REsp 694.856/2005-RS; REsp

538.707/2004-RS; REsp 600.469/2004-RS; REsp 10.884/1994-SP);

c) excluir parcelas registradas no auto de infração e multa, com a

pretensão de discutir a validade da dívida fiscal, para liberar-se da obrigação de

pagamento, não tendo sido recolhido, a tempo e modo, o crédito tributário;

d) obter provimento jurisdicional que reconheça a viabilidade de se utilizar

de apólices da dívida pública para adimplemento de débito tributário referente a

tributo, uma vez que tais títulos possuem natureza diversa da prestação devida;

e) elidir a possibilidade de se configurar o crime de sonegação fiscal: com

efeito, o simples fato de haver sido ajuizada uma ação de consignação em

pagamento, ou ainda, a eventual possibilidade de haver a extinção do crédito

tributário a partir da compensação, per se, não elide a caracterização do crime de

sonegação fiscal, mormente quando se tem na figura típica a descrição de fraude

(ver HC 67.416/2007-DF).

5.5. PARTICULARIDADES

a) Legitimidade ativa: o artigo 164 do CTN determina a legitimidade ativa

para propor a ação de consignação em pagamento ao sujeito passivo da relação

tributária.

Apresentada a contestação, à qual se segue o procedimento ordinário, a

Fazenda Pública, na condição de ré, poderá alegar toda a matéria de defesa

processual, bem como, no mérito, as matérias discriminadas no artigo 896 do CPC,

quais sejam: (a) que não houve recusa ou mora em receber a quantia ou coisa

devida; (b) que foi justa a recusa; (c) que o depósito não se efetuou no prazo ou no

lugar do pagamento; (d) que o depósito não foi integral, hipótese em que o réu

33

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

deverá indicar o montante que reputa devido, abrindo-se a possibilidade para a

complementação do valor (GONÇALVES, Marcus Vinícius Rios. Procedimentos

especiais. 3. ed. São Paulo: Saraiva, 2003, p. 13).

b) Legitimidade passiva: na ação de consignação em pagamento, o polo

passivo será identificado a partir do tributo que for objeto da lide. Note o esquema:

Tributo federal: no polo passivo, constará União;

Tributo estadual: no polo passivo, constará Estado de____;

Tributo municipal: no polo passivo, constará Município de____;

Observação: recomendamos que se evite no polo passivo a expressão

“Fazenda Pública”, uma vez que este deve ser ocupado pela entidade detentora de

competência tributária, segundo o disciplinamento constitucional, quais sejam a

União, os Estados, os Municípios e o Distrito Federal.

É imperioso frisar que a identificação da parte legítima passiva, na hipótese

do inciso III do art. 164, será sobremodo peculiar, já que o contribuinte pode estar

diante de duas pessoas jurídicas dotadas do poder de tributar. Assim, caso envolva

a União e o Estado de____, deverá propor a ação contra ambas perante a Justiça

Federal (CAIS, Cleide Previtalli. Op. cit., p. 538).

c) Síntese conclusiva: à guisa de memorização, impende relembrar os

principais aspectos da ação em comento. Note-os: (a) a consignação em pagamento

é meio indireto de extinção da obrigação tributária; (b) coexistem, no plano tributário,

por parte do devedor, o dever de adimplir, ao realizar o fato gerador tributário, e o

direito de adimplir – e bem adimplir –, afastando-se a revelia; (c) a consignatória não

é via adequada para discutir a existência ou validade da exigência tributária; para

afastar as parcelas de multa ou obter parcelamento de tributo ou moratória; ou para

afastar a configuração da fraude fiscal; (d) a utilização da consignação não é

suficiente, sem o depósito, para suspender a exigibilidade do crédito fiscal.

d) O rito da ação consignatória e o CPC: a ação consignatória segue o rito

previsto no CPC, no Capítulo I (Da Ação de Consignação em Pagamento) do Título I

(Dos Procedimentos Especiais de Jurisdição Contenciosa) do Livro IV (Dos

34

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

Procedimentos Especiais), do qual emanam os artigos 890 a 900, com a redação

ofertada pela Lei 8.951, de 13.12.1994, cujo teor merece rápida leitura, abaixo

sugerida:

“Art. 890. Nos casos previstos em lei, poderá o devedor ou terceiro requerer,

com efeito de pagamento, a consignação da quantia ou da coisa devida. § 1.º

Tratando-se de obrigação em dinheiro, poderá o devedor ou terceiro optar pelo

depósito da quantia devida, em estabelecimento bancário, oficial onde houver,

situado no lugar do pagamento, em conta com correção monetária, cientificando-se

o credor por carta com aviso de recepção, assinado o prazo de 10 (dez) dias para a

manifestação de recusa. § 2.º Decorrido o prazo referido no parágrafo anterior, sem

a manifestação de recusa, reputar-se-á o devedor liberado da obrigação, ficando à

disposição do credor a quantia depositada. § 3.º Ocorrendo a recusa, manifestada

por escrito ao estabelecimento bancário, o devedor ou terceiro poderá propor, dentro

de 30 (trinta) dias, a ação de consignação, instruindo a inicial com a prova do

depósito e da recusa. § 4.º Não proposta a ação no prazo do parágrafo anterior,

ficará sem efeito o depósito, podendo levantá-lo o depositante.

“Art. 891. Requerer-se-á a consignação no lugar do pagamento, cessando

para o devedor, tanto que se efetue o depósito, os juros e os riscos, salvo se for

julgada improcedente. Parágrafo único. Quando a coisa devida for corpo que deva

ser entregue no lugar em que está, poderá o devedor requerer a consignação no

foro em que ela se encontra.

“Art. 892. Tratando-se de prestações periódicas, uma vez consignada a

primeira, pode o devedor continuar a consignar, no mesmo processo e sem mais

formalidades, as que se forem vencendo, desde que os depósitos sejam efetuados

até 5 (cinco) dias, contados da data do vencimento.

“Art. 893. O autor, na petição inicial, requererá: I – o depósito da quantia ou

da coisa devida, a ser efetivado no prazo de 5 (cinco) dias contados do deferimento,

ressalvada a hipótese do § 3.º do art. 890; II – a citação do réu para levantar o

depósito ou oferecer resposta.

“Art. 894. Se o objeto da prestação for coisa indeterminada e a escolha

35

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

couber ao credor, será este citado para exercer o direito dentro de 5 (cinco) dias, se

outro prazo não constar de lei ou do contrato, ou para aceitar que o devedor o faça,

devendo o juiz, ao despachar a petição inicial, fixar lugar, dia e hora em que se fará

a entrega, sob pena de depósito.

“Art. 895. Se ocorrer dúvida sobre quem deva legitimamente receber o

pagamento, o autor requererá o depósito e a citação dos que o disputam para

provarem o seu direito.

“Art. 896. Na contestação, o réu poderá alegar que: I – não houve recusa ou

mora em receber a quantia ou coisa devida; II – foi justa a recusa; III – o depósito

não se efetuou no prazo ou no lugar do pagamento; IV – o depósito não é integral.

Parágrafo único. No caso do inciso IV, a alegação será admissível se o réu indicar o

montante que entende devido.

“Art. 897. Não oferecida a contestação, e ocorrentes os efeitos da revelia, o

juiz julgará procedente o pedido, declarará extinta a obrigação e condenará o réu

nas custas e honorários advocatícios. Parágrafo único. Proceder-se-á do mesmo

modo se o credor receber e der quitação.

“Art. 898. Quando a consignação se fundar em dúvida sobre quem deva

legitimamente receber, não comparecendo nenhum pretendente, converter-se-á o

depósito em arrecadação de bens de ausentes; comparecendo apenas um, o juiz

decidirá de plano; comparecendo mais de um, o juiz declarará efetuado o depósito e

extinta a obrigação, continuando o processo a correr unicamente entre os credores;

caso em que se observará o procedimento ordinário.

“Art. 899. Quando na contestação o réu alegar que o depósito não é integral,

é lícito ao autor completá-lo, dentro em 10 (dez) dias, salvo se corresponder a

prestação, cujo inadimplemento acarrete a rescisão do contrato. § 1.º Alegada a

insuficiência do depósito, poderá o réu levantar, desde logo, a quantia ou a coisa

depositada, com a consequente liberação parcial do autor, prosseguindo o processo

quanto à parcela controvertida. § 2.º A sentença que concluir pela insuficiência do

depósito determinará, sempre que possível, o montante devido, e, neste caso, valerá

como título executivo, facultado ao credor promover-lhe a execução nos mesmos

36

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

autos.

“Art. 900. Aplica-se o procedimento estabelecido neste Capítulo, no que

couber, ao resgate do aforamento.”

5.6. O MODELO COMPLETO

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ FEDERAL DA____ VARA DA

SUBSEÇÃO JUDICIÁRIA DE CAMPINAS

(espaço de cinco linhas)

FULANO DE TAL , nacionalidade, estado civil, profissão, portador do

documento de identidade RG n.____ e inscrito no CPF sob o n.____, domiciliado e

residente na ..., Campinas, São Paulo, por meio de seu advogado e bastante

procurador (instrumento de mandato incluso) , vem, respeitosamente, à presença de

Vossa Excelência, com fulcro nos artigos 282 e 890 e seguintes, do CPC, bem

assim com supedâneo no art. 164, III, do CTN, propor AÇÃO DE CONSIGNAÇÃO

EM PAGAMENTO em face da UNIÃO e do MUNICÍPIO DE CAMPINAS, pelos

motivos de fato e de direito abaixo articulados.

DOS FATOS

O Autor é proprietário de uma chácara localizada na cidade de Campinas-SP,

tendo recebido notificação de IPTU daquele Município, bem como notificação de

ITR, haja vista o entendimento da União de que tal imóvel está localizado em gleba

rural.

O Autor, desejando extinguir o crédito tributário, dirigiu-se à repartição fiscal,

com o fito de efetuar o pagamento, porém encontrou óbices na consecução de tal

intento, uma vez que, pagando para um dos entes, não estaria adimplindo a

obrigação tributária para com o outro.

Em face da iminência de uma dupla tributação, com o que não concorda o

Demandante, pretende, com a presente, obter o pronunciamento jurisdicional

favorável, capaz de liberá-lo dos efeitos nocivos da bitributação em comento, uma

vez que intenciona pagar, mas pagar apenas para um dos dois entes tributantes

37

Segunda Fase OAB – 2011.3

Material de apoio disponibilizado na Área do Aluno LFG – www.lfg.com.br/areadoaluno

interessados na percepção do crédito tributário.