GRUPO # 01 INTEGRANTES KARINA MONSERRATE TORRES PAZMIÑO MARIA ROXANA ADRIAN RIVAS GENESIS SOLANGE FARIAS CAMPOVERDE JENNIFER BEATRIZ CHUNILLO TUBAY DOCENTE: Econ. GALO APOLO MODULO: COMPUTACION (2)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

GRUPO # 01

INTEGRANTES KARINA MONSERRATE TORRES PAZMIÑO

MARIA ROXANA ADRIAN RIVAS

GENESIS SOLANGE FARIAS CAMPOVERDE

JENNIFER BEATRIZ CHUNILLO TUBAY

DOCENTE:Econ. GALO APOLO

MODULO:COMPUTACION (2)

ANUALIDADES: CONCEPTUALIZACIÓN Se aplica a problemas financieros en los que existen un conjuntode pagos iguales a intervalos de tiempo regulares.

Aunque literalmente la palabra anualidad indica periodos anuales,no necesariamente los pagos se realizan cada año, sino que sufrecuencia puede ser cualquier otra: mensual, semanal semestral odiaria

Es una sucesión de pagos generalmente iguales que se realizaban aintervalos de tiempo iguales y con interés compuesto.

CLASIFICACION DE LAS ANUALIDADESSegún las fechas inicial y terminal del plazo

Anualidad cierta: Cuando se estipulan, es decir se conocen lasfechas extremas del plazo. En un crédito automotriz, por ejemplo,se establecen desde la compra el pago del enganche y el número demensualidades en las que se liquidará el precio del automóvil.

Anualidad eventual o contingente: cuando no se conocen al menosuna de las fechas extremas del plazo. Un ejemplo de este tipo deanualidades es la pensión mensual que de parte del InstitutoMexicano del Seguro Social. Recibe un empleado jubilado, donde lapensión se suspende o cambia de magnitud la fallecer el empleado.

Según los pagos.

Anualidad anticipada: cuando los pagos o las rentas se realizan alcomienzo de cada periodo. Un ejemplo de este tipo se presentacuando se deposita cada mes un capital, en una cuenta bancariacomenzando desde la apertura.

Anualidad ordinaria o vencida: cuando los pagos se realizan alfinal de cada periodo. Un ejemplo es la amortización de uncrédito, donde la primera mensualidad se hace al terminar elprimer periodo.

De acuerdo con la primera renta

Anualidad inmediata: cuando los pagos se hacen desde el primerperiodo. Un ejemplo de esta categoría se presenta en la compra deun departamento, donde el enganche se paga en abonos comenzando eldía de la compra.

Anualidad diferida: cuando el primer pago no se realiza en elprimer periodo, sino después. El ejemplo típico de este caso serelaciona con las ventas a crédito del tipo “compre ahora y paguedespués” que es un atractivo sistema comercial que permite hacerel primer abono dos o más periodos después de la compra.

Según los intervalos de pago

Anualidad simple: cuando los pagos se realizan en las mismasfechas en que se capitalizan los intereses y coinciden lasfrecuencias de pagos y de conversión de interés. Por ejemplo, losdepósitos mensuales a una cuenta bancaria que reditúa el 11% deinterés anual compuesto por meses.

Anualidad general: cuando los periodos de capitalización deintereses son diferentes a los intervalos de pago. Una rentamensual con intereses capitalizables por trimestre es un ejemplode esta clase de anualidades.

Otro tipo de anualidades es la perpetuidad o anualidad perpetua,la cual se caracteriza porque los pagos se realizan por tiempolimitado. La beca mensual, determinada por los intereses quegenera un capital donado por personas, o institucionesfilantrópicas, es un claro ejemplo de estas anualidades.

Valuación de Anualidades Ordinarias(a) Valor futuro de una anualidad ordinariaResponde a la pregunta: ¿Cuál es el monto o valor futuro de una suma de pagosiguales distribuidos de manera uniforme a lo largo del tiempo?(a) El valor futuro de un conjunto de n pagos vencidos de valor R cada uno es: (1.1.)

R = valor del pago regular.i = tasa de interés para cada uno de los intervalos de tiempo en que se hadividido el plazo completo.n = número total de intervalos de la operación.

Leermás: http://www.monografias.com/trabajos64/anualidades/anualidades.shtml#ixzz2fxIOaUXN

MONTO DE UNA ANUALIDAD ORDINARIA

El monto de las anualidades ordinarias o vencidas es la suma delos montos de todas y cada una de las rentas que se realizanhasta el momento de realizar la última.

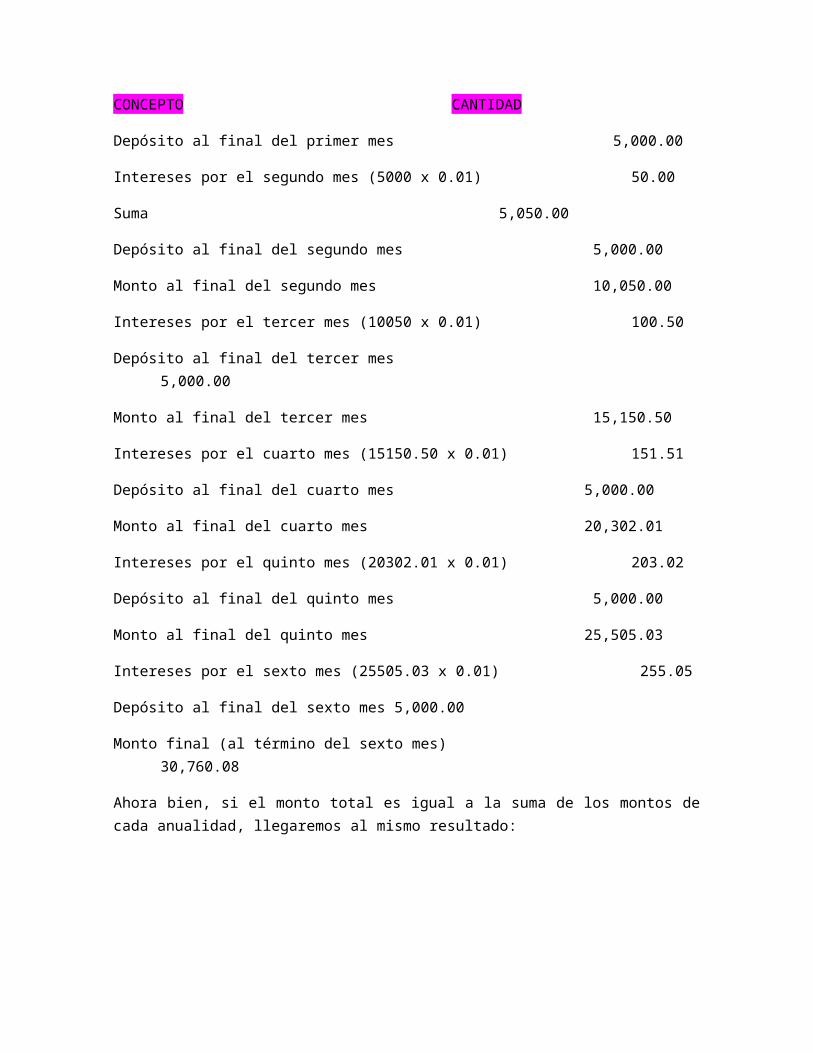

Ejercicio 1. Una persona decide depositar $5,000.00 al fin de cadames en una Institución financiera que le abonará intereses del12% convertible mensualmente:

El 1% mensual durante 6 meses. Se pide calcular y conocer el montoque se Llegue a acumular al final del plazo indicado.

CONCEPTO CANTIDAD

Depósito al final del primer mes 5,000.00

Intereses por el segundo mes (5000 x 0.01) 50.00

Suma 5,050.00

Depósito al final del segundo mes 5,000.00

Monto al final del segundo mes 10,050.00

Intereses por el tercer mes (10050 x 0.01) 100.50

Depósito al final del tercer mes 5,000.00

Monto al final del tercer mes 15,150.50

Intereses por el cuarto mes (15150.50 x 0.01) 151.51

Depósito al final del cuarto mes 5,000.00

Monto al final del cuarto mes 20,302.01

Intereses por el quinto mes (20302.01 x 0.01) 203.02

Depósito al final del quinto mes 5,000.00

Monto al final del quinto mes 25,505.03

Intereses por el sexto mes (25505.03 x 0.01) 255.05

Depósito al final del sexto mes 5,000.00

Monto final (al término del sexto mes) 30,760.08

Ahora bien, si el monto total es igual a la suma de los montos decada anualidad, llegaremos al mismo resultado:

http://ecampus.fca.unam.mx/ebook/imprimibles/informatica/matematicas_financieras/Unidad_3.pdf

ANUALIDAD ORDINARIA O VENCIDAEs aquella en la cual los pagos se hacen al final de cada periodo,por ejemplo el pago de salarios a los empleados, ya que primero serealiza el trabajo y luego se realiza el pago.

Las anualidades vencidas, ordinarias o pos- pagables son aquellasen que los pagos son a su vencimiento, es decir, al final de cadaperiodo.

Ejemplo, el pago de salarios a los empleados, el trabajo esprimero, luego el pago.

TEMPORAL INMEDIATA DE PAGOANTICIPADO

ANUALIDAD ANTICIPADA

Se llama anualidad anticipada, aquella serie en la cual los pagosse realizan al inicio de cada periodo, como ocurre por ejemplo conel arrendamiento que debe pagarse en los primero días del mes o laprima de seguro que se cancela cuando inicia el periodo que cubre.

VALOR PRESENTE

La fórmula del valor presente para las anualidades vencidas,calcula P un periodo antes del primer pago, si se aplicara estamisma fórmula para las anualidades anticipadas en el valorpresente (P) se estaría calculando en el periodo -1 ( un periodoantes de cero), por lo tanto basta con llevarlo un periodo haciael futuro multiplicando por (1+i), lo cual, expresado en notaciónestándar seria: (p/a,i%,n)(f/p;i%,1)es decir que la formulaquedaría asi:

P=A(((1+i)^(n )-1)/(i(1+i)^n ))(1+i)

FUNCION FINANCIERA VALOR PRESENTE VA

Devuelve el valor actual de una inversión. El valor actual es elvalor que tiene actualmente la suma de una serie de pagos que seefectuarán en el futuro. Por ejemplo, cuando pide dinero prestado,la cantidad del préstamo es el valor actual para el prestamista.

VA(tasa;nper;pago;vf;tipo)

Tasa es la tasa de interés por período. Por ejemplo, siobtiene un préstamo para un automóvil con una tasa de interésanual del 10 por ciento y efectúa pagos mensuales, la tasa deinterés mensual será del 10%/12 o 0,83%. En la fórmula escribiría10%/12, 0,83% o 0,0083 como tasa.

Nper es el número total de períodos de pago en unaanualidad. Por ejemplo, si obtiene un préstamo a cuatro años paracomprar un automóvil y efectúa pagos mensuales, el préstamo tendrá4*12 (ó 48) períodos. La fórmula tendrá 48 como argumento nper.

Pago es el pago efectuado en cada período, que no puedevariar durante la anualidad. Generalmente el argumento pagoincluye el capital y el interés, pero no incluye ningún otroarancel o impuesto. Por ejemplo, los pagos mensuales sobre unpréstamo de 10.000 $ a cuatro años con una tasa de interés del 12por ciento para la compra de un automóvil, son de 263,33 $. En lafórmula escribiría -263,33 como el argumento pago. Si se omite elargumento pago, deberá incluirse el argumento vf.

Vf es el valor futuro o un saldo en efectivo que desealograr después de efectuar el último pago. Si el argumento vf seomite, se asume que el valor es 0 (por ejemplo, el valor futuro deun préstamo es 0). Si desea ahorrar 50.000 $ para pagar unproyecto especial en 18 años, 50.000 $ sería el valor futuro. Deesta forma, es posible hacer una estimación conservadora a ciertatasa de interés y determinar la cantidad que deberá ahorrar cadames. Si se omite el argumento vf, deberá incluirse el argumentopago.

Tipo es el número 0 ó 1 e indica el vencimiento de lospagos.

Ejemplo

A B

Datos Descripción

500 Dinero pagado por una póliza de seguros al final de cada mes

8% Interés ganado por el dinero pagado

20 Número de años durante los cuales se efectuarán los pagos

Fórmula Descripción (resultado)

=VA(A3/12; 12*A4; A2; ; 0) Valor actual de una anualidad con lostérminos anteriores (-59.777,15)

CALCULO DEL VALOR FUTURO PAGO PERIODO PLAZO

Valor futuro para encontrar el valor futuro (F) de una serieuniforme de pagos, se recurre al concepto de la formulaF=P(1+i)n , es decir que ya conociendo la fórmula para calcular elvalor presente (P) se parte de ella para conocer la del calorfuturo(F):

F=A((〖(1+i)〗^( n )-1)¦i)

Ejemplo:

Tasa de interés del periodo i 2.5% mensual

Numero de periodos N 36 meses

Anualidad A $50000 mensual

Valor futuro F ???

F=(( 〖 (1+i) 〗 ^( n )-1)¦(i 〖 (1+i) 〗 ^n ))〖(1+i)〗^n=50000((〖(1+25%)〗^( 36 )-1)¦(25%))=2865.071

TASA DE INTERÉS

No existe una formula definida para calcular la tasa de interés deun negocio de series uniformes, debe hacerse por aproximacionessucesivas o utilizando la interpolación. Con la calculadorafinanciera no existe ningún problema, solo hay que presente si larespuesta que se obtiene es la tasa del periodo nominal anual.

Related Documents