CONTROL ADMINISTRATIV O ADMINISTRACIÓN II

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CONTROL ADMINISTRATIV

O

ADMINISTRACIÓN II

El control es una etapa primordial en la administración, pues, aunque una empresa cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización si no existe un mecanismo que se cerciore e informe si los hechos van de acuerdo con los objetivos.

El control administrativo es el proceso de comparar lo realizado con lo planeado, tomando las acciones correctivas necesarias ante cualquier desviación.

CONCEPTO

Henry Fayol. Consiste en verificar si todo ocurre de conformidad con el plan adoptado, con las instrucciones emitidas y con los principios establecidos. Tiene como fin señalar las debilidades y errores a fin de rectificarlos e impedir que se produzcan nuevamente.

Elementos del concepto

1. Relación con lo planeado. El control siempre existe para verificar el logro de los objetivos que se establecen en la planeación. Como se dejó entrever, muchas de las técnicas de planeación lo son también de control.

2. Medición. Para controlar es imprescindible medir y cuantificar los resultados.

3. Detectar desviaciones. Una de las funciones inherentes al control, es descubrir las diferencias que se presentan entre la ejecución y la planeación.

4. establecer medidas correctivas. El objeto del control es prever y corregir los errores.

IMPORTANCIA

El control es de vital importancia dado que: 1. Establece medidas para corregir las

actividades, de tal forma que se alcancen los planes exitosamente.

2. Se aplica a todo: a las cosas, a las personas y a los actos.

3. Determina y analiza rápidamente las causas que pueden originar desviaciones, para que no se vuelvan a presentar en el futuro.

4. Localiza a los sectores responsables de la administración, desde el momento en que se establecen medidas correctivas.

5. Proporciona información acerca de la situación de la ejecución de los planes, sirviendo como fundamento al reiniciarse el proceso de planeación.

6. Reduce costos y ahorra tiempo al evitar errores.

7. Su aplicación incide directamente en la racionalización de la administración y consecuentemente en el logro de la productividad de todos los recursos de la empresa.

PRINCIPIOS

La aplicación racional del control debe fundamentarse en los siguientes principios:

Equilibrio. A cada grupo de delegación conferido debe proporcionarse el grado de control correspondiente. De la misma manera que la autoridad se delega y la responsabilidad se comparte, al delegar autoridad es necesario establecer los mecanismos suficientes para verificar que se está cumpliendo con la responsabilidad conferida, y si la autoridad delegada está siendo debidamente ejercida.

De los estándares Se refiere a que el control existe en

función de la identificación de los estándares. Ningún control será valido si no se fundamenta en un estándar a seguir. Por tanto, es imprenscindible establecer modelos, medidas específicas de actuación o estándares, que sirvan de patrón para evaluar lo establecido anteriormente.

La efectividad del control está en relación directa con la precisión de los estándares. Los estándares permiten la ejecución de los planes dentro de ciertos límites, evitando errores y consecuentemente, pérdidas de tiempo y de dinero.

De la oportunidad El control, para que sea eficaz, necesita

ser oportuno, es decir, debe aplicarse antes de que se efectúe el error, de tal manera que sea posible tomar medidas correctivas con anticipación. Un control, cuando no es oportuno, carece de validez y, obviamente, reduce la consecución de los objetivos al mínimo.

De las desviaciones Todas las variaciones o desviaciones que se

presentan en relación con los planes deben analizarse detalladamente, de tal manera que sea posible conocer las causas que las originaron, a fin de tomar las medidas necesarias para evitarlas en el futuro. Es inútil detectar desviaciones si no se hace el análisis de las mismas y si no se establecen medidas preventivas y correctivas.

Costeabilidad El establecimiento de un sistema de control

debe justificar el costo que éste represente en tiempo y dinero, en relación con las ventajas reales que éste reporte. Un control sólo debe implantarse si su costo se justifica ante los resultados que se esperan de él; de nada servirá establecer un sistema de control si los beneficios financieros que reditúe resultan menores que el costo y el tiempo que implica su implantación.

De excepción El control debe aplicarse,

preferentemente, a las actividades excepcionales y representativas, a fin de reducir costos y tiempo, delimitando adecuadamente cuáles funciones estratégicas requieren de control. Este principio se auxilia de métodos probabilísticos, estadísticos o aleatorios.

De la función controlada La función controlada por ningún motivo

debe comprender a la función controlada, ya que pierde efectividad el control. Este principio es básico, ya que señala que la persona o la función que realiza el control debe estar involucrada con la actividad a controlar.

Una aplicación clara de este principio se puede encontrar en el siguiente ejemplo: el control que elabora los estados financieros de una empresa no será la persona más idónea para auditarlos o determinar si son verídicos o no, ya que en dicha evaluación pueden intervenir aspectos de carácter personal.

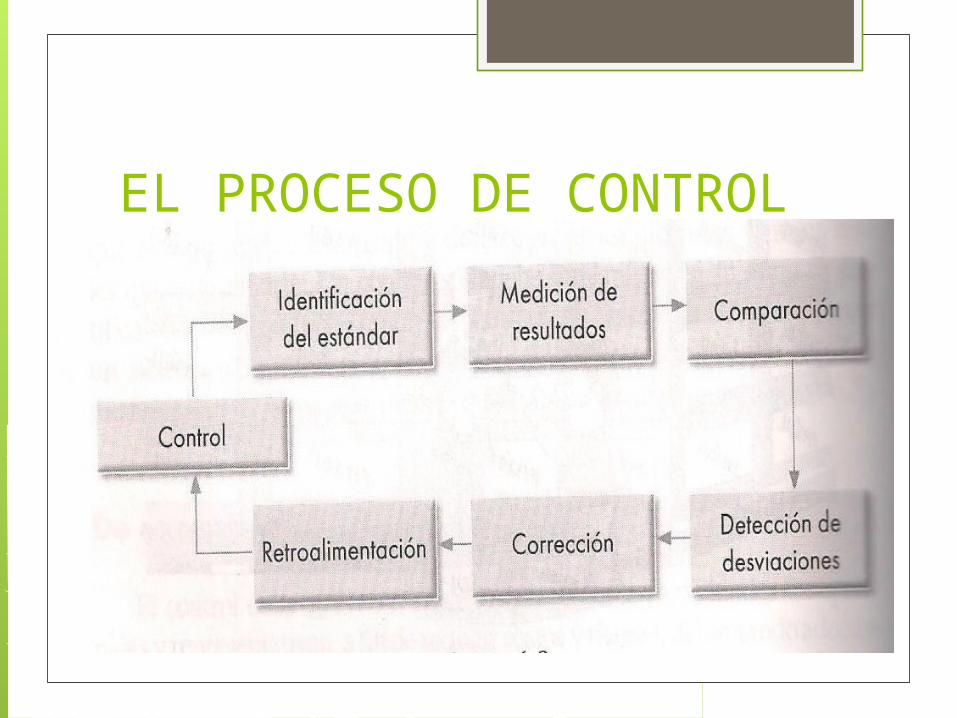

EL PROCESO DE CONTROL

ESTABLECIMIENTO Y TIPOS DE ESTÁNDARES.

Toda empresa se fija metas relacionadas con calidad, satisfacción, innovación y otras. Los estándares o unidades de medida representan el estado de ejecución correcto; de hecho, son planes definidos de la empresa. Ralph C. Davis dice que los estándares no deben limitarse a establecer niveles operativos de los trabajadores, si no que, preferentemente, deben abarcar las funciones básicas y áreas clave de resultados:

Rendimiento de beneficios. Es la expresión de los beneficios obtenidos por la empresa, que resulta de la comparación o relación entre las utilidades y el capital empleado.

Posición en el mercado. Estándares utilizados para definir la aceptación de algún producto en el mercado, y la efectividad de la función mercadológica.

Productividad. Debe establecerse en toda la empresa. Se determina con base en medidas tales como horas máquinas, horas hombre, entre otras.

Calidad del producto. Se determina para establecer indicadores de calidad en relación con la competencia.

Desarrollo del personal. Tiene como fin valorar los programas de desarrollo de la gerencia y su efectividad.

Evaluación de la actuación. Determina las condiciones que deben darse para que el trabajo se lleve a cabo correctamente.

MEDICIÓN DE LOS RESULTADOS

Consiste en medir la ejecución y los resultados mediante la aplicación de unidades de medida, que deben definirse de acuerdo con los estándares. Los modelos administrativos, de acuerdo con sus características propias, pueden ser cualitativos (si son susceptibles de medirse en unidades numéricas) o cuantitativos (cuando se establecen subjetivamente y los aspectos que se evalúan son referentes a ciertas cualidades).

Para llevar a cabo su función, se vale primordialmente de los sistemas de información: por tanto, la efectividad del proceso de control depende directamente de la información recibida, misma que debe ser oportuna (a tiempo), confiable (exacta), válida (que mida realmente el desempeño que intenta medir), con unidades de medida apropiada, y fluida (que se canalice por los adecuados canales de comunicación).

COMPARACIÓN DEL DESEMPEÑO CON EL ESTÁNDAR

En este paso del proceso de control es comparar el desempeño con el estándar. Los administradores responsables del control deben analizar y evaluar los resultados con cuidado, dado que todo es importante. Cuando se compara el desempeño con la norma, los administradores deben dirigir su atención a la excepción, como lo menciona el principio de control explicado anteriormente. Los administradores pueden ahorrarse tiempo y esfuerzo si lo aplican.

CORRECCIÓN DE DESVIACIONES

Tomar la decisión correctiva es función de función de los ejecutivos. Antes de iniciarla es importante reconocer si la desviación es un síntoma o una causa. El establecimiento de medidas correctivas da lugar a la retroalimentación: es aquí donde se encuentra la relación más estrecha entre la planeación y el control.

RETROALIMENTACIÓN

La retroalimentación es básica en el proceso de control, dado que a través de ésta la información obtenida se ajusta al sistema administrativo al transcurrir el tiempo. De la calidad de la información, tendrá como resultado el grado y oportunidad con que se retroalimenta el sistema.

TIPOS O CLASIFICACIÓN DEL CONTROL

Davis y Donelly han designando tres tipos de control, el control preliminar, el concurrente o coincidente y el posterior o de retroalimentación.

Control preliminar. Este control, que también se le conoce como previo, se orienta hacia el futuro; su objetivo consiste en evitar problemas antes de que surjan. Tiene lugar antes de que principien las operaciones, e incluye la creación de políticas, procedimientos y reglas diseñadas para asegurar que las actividades planeadas serán ejecutadas con propiedad.

El control concurrente o coincidente. Tiene lugar durante la fase de la «acción» de ejecutar los planes e incluye la dirección, vigilancia y sincronización de las actividades según ocurran.

Control posterior o de retroalimentación. Se enfoca sobre el uso de la información de los resultados anteriores para corregir posibles desviaciones futuras del estándar aceptable.

BARRERAS PARA EL CONTROL EFICIENTE

Barreras las cuales disminuyen la efectividad del control.

Dar demasiada importancia al corto plazoEs frecuente que, por el deseo de los administradores de lograr metas a cortoplazo, se sobrecarguen los ritmos de trabajo hasta tal punto que posteriormenteesto repercuta negativamente en el cumplimiento de los planes a largo plazo. Descuidar las circunstancias atenuantesCuando los administradores presionan demasiado sobre los logros, lossubordinados pueden tender a crear presiones que tienen por objeto crear laimpresión de que los planes son demasiado elevados para las reales capacidades Perspectivas inadecuadasSi las perspectivas de control son demasiado estrechas se afecta la eficiencia delsistema ya que se dejan por fuera otras unidades organizacionales.La frustración causada por el controlExcesiva tendencia a ejercer demasiado control puede generar malestar yfrustración entre el personal ocasionando desmotivación.

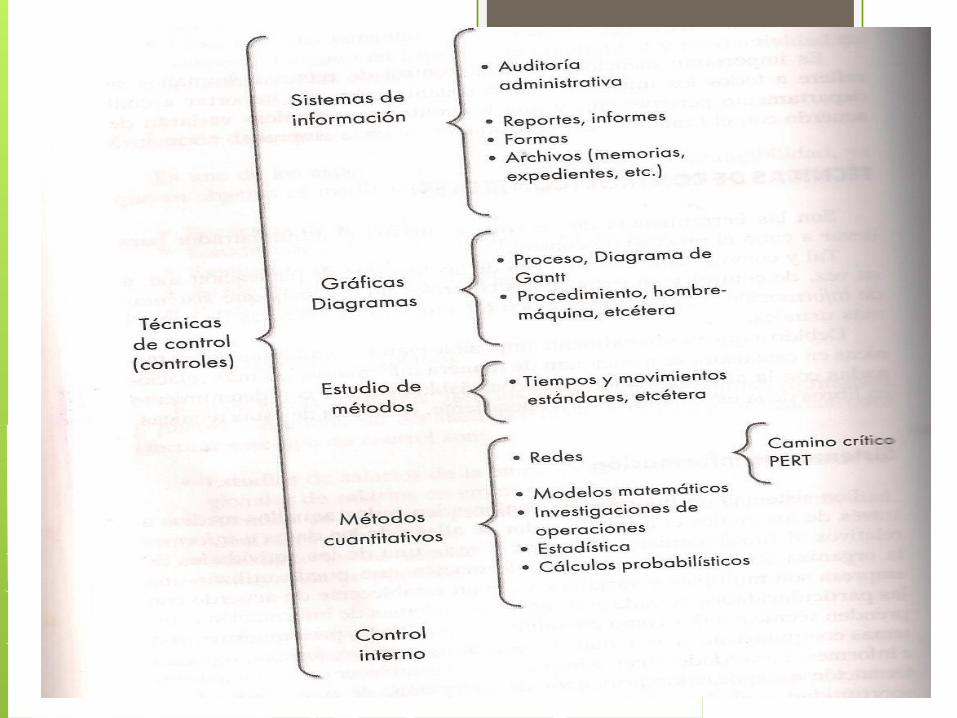

HERRAMIENTAS O TÉCNICAS DE CONTROL

Son las herramientas de las que se auxilia el administrador para llevar a cabo el proceso de control.

Tal y como se enunció, muchas de las técnicas de planeación son, a su vez, de control y en esencia, los controles no son más que sistemas de información.

PRESUPUESTOS

Un presupuesto es un plan financiero de uso único que cubre un periodo corto y sirve de orientación para la asignación de los recursos financieros; también indica la forma en que los fondos serán gastados durante un periodo corto, así como la manera en que serán obtenidos.

los

Los presupuestos forman la parte básica de los planes operativos y son preparados por los responsables de este departamento.La preparación de un presupuesto debe incluir los siguientes elementos básicos:

a) Estimar el volumen de ventas para el periodo que abarca el presupuesto, generalmente un año. Se debe calcular tanto en unidades como en importes de venta.

b)Calcular los costos de producción que incluyen los costos de materia prima, mano de obra y proceso de transformación.

c)Determinar los recursos financieros disponibles.

d)Elaborar el plan de contingencias en caso de que la economía registre un cambio brusco y no haya sido posible detectarlo por medio de un análisis económico.

En la preparación de un presupuesto global se debe tomar en cuenta el resumen de los presupuestos de ventas, de fabricación, administrativo y financiero. En las organizaciones grandes, el encargado del presupuesto combina los presupuestos sectoriales para formar el presupuesto global. En las pequeñas organizaciones, el contador de la empresa consolida las cifras.

Los presupuestos se elaboran durante el proceso de planeación, sin embargo, son también control financiero, al permitir comparar los resultados reales en relación con lo presupuestado, y proporcionar las bases para aplicar las medidas correctivas adecuadas.

Un sistema de control presupuestado debe:

a)incluir las principales áreas de la empresa: ventas, producción, inventarios, compras, etcétera.

b)coordinar las partes como un todo y armonizar entre sí los distintos presupuestos.

c)detectar las causas que hayan originado variaciones y tomar las medidas necesarias para evitar que se repitan.

d)servir de guía en la planeación de las operaciones financieras futuras.

e)ser un medio que ayude al dirigente a detectar las áreas de dificultad.

f)por medio de datos reales y concretos, facilitar la toma de decisiones correspondiente.

g)estar acorde al tiempo establecido en el plan, así como adaptarse al mismo.

h)contribuir a lograr las metas de la organización.

AUDITORIAS

Otro instrumento de control son las auditorías administrativas para evaluar la eficacia y eficiencia de los sistemas de una organización desde la responsabilidad social hasta el control contable. Las auditorías administrativas pueden ser internas que son aquellas que hacen evaluación periódica de los procesos de planeación, organización,

Dirección y control inherentes a la empresa; y externas que son aquellas evaluaciones que se llevan a cabo por una organización externa como puede ser una firma de contadores públicos titulados, realice auditorías financieras de una empresa.

RELACIÓN ENTRE CONTROL Y PLANEACIÓN

Puesto que el control implica la existencia de metas y planes, ningún administrador puede controlar sin ellos. El no puede medir si sus subordinados están operando en la forma deseada a menos que tenga un plan, ya sea, a corto, a mediano o a largo plazo. Generalmente, mientras más claros, completos, y coordinados sean los planes y más largo el periodo que ellos comprenden, más completo podrá ser el control.

El control es la fase del proceso administrativo que debe mantener la actividad organizacional dentro de los límites permisibles, de acuerdo con las expectativas. El control organizacional está irremediablemente relacionado con la planeación. Los planes son el marco de referencia dentro del cual funciona el proceso de control. Por otra parte, la retroalimentación de la fase de control con frecuencia identifica la necesidad de planes o estrategias nuevos o ajustados.

Así como el control necesita de la planeación para realizar su labor de medición y evaluación de los resultados que la organización espera, la planeación lleva al interior de su proceso típico, aparte de las premisas sobre el futuro y la programación a plazo medio que integra los planes funcionales, la función administrativa de control, con el objetivo de mantener mediante este una revisión de las condiciones reales y comparándola con los resultados esperados. Aunque la planeación y el control son frecuentemente separados desde el punto de vista conceptual con fines de discusión, en la práctica son inseparables. La administración por objetivos y resultados (MBOR) es un ejemplo de un proceso explícito y sistemático para facilitar e integrar la toma de decisiones, la planeación y el control administrativo. A continuación se verá con más detalle este enfoque.

CONTROL POR ÁREAS FUNCIONALES DE LA EMPRESA

Una de las grandes ventajas de los sistemas de control es que permiten, en los diferentes niveles y áreas administrativas de la empresa evaluar las ejecuciones, tanto a nivel genérico como específico, a fin de determinar la acción correctiva necesaria.

El control se aplica a las cuatro áreas básicas de la empresa y a cada una de sus subfunciones.

CONTROL DE PRODUCCIÓN

La función del control en esta área busca el incremento de la eficiencia, la reducción de costos y la uniformidad y mejora de la calidad del producto. Para lograr esto, se aplican técnicas tales como estudios de tiempos y movimientos, inspecciones, programación lineal y dinámica, análisis estadísticos y gráficas. El control en esta área comprende cuatro funciones: control de calidad, de inventarios, de la producción y de compras.

CONTROL DE MERCADOTECNIA

Se refiere a la evaluación de la eficacia de las funciones a través de las cuales se hace llegar el producto al consumidor; es de vital importancia para el control de la empresa en general y para la elaboración de estrategias y planes de mercadotecnia. Comprende áreas tales como ventas, desarrollo de productos,

Distribución, publicidad y promoción. Se efectúa mediante el estudio de informes y estadísticas en donde se analiza si las metas mercadológicas se han cumplido o no. Cubre aspectos tales como la efectividad del grupo de ventas y de las campañas publicitarias, por medio de la realización de encuestas. La evaluación en toda esta área, proporciona fundamentos para;

a)toma de decisiones de la organización en general, al ofrecer información acerca del desenvolvimiento de la empresa en el mercado.

b)desarrollo de planes a corto y mediano plazos. c)evaluación de la efectividad de los

vendedores. d)sirve también para controlar otras funciones

que están relacionadas con el área de mercadotecnia tales como:

1. Planeación de producción. 2. Inventarios. 3. Compras. 4. Investigación y desarrollo. 5. Tráfico. 6. Innovaciones en planta y equipo. 7. Finanzas: expansiones, fusiones, etc. 8. Determinación de las necesidades de efectivo. 9. Necesidades de planta y de recursos humanos.

CONTROL DE VENTAS

Los pronósticos y presupuestos de ventas son esenciales para el establecimiento de este control, ya que permiten fijar normas de realización sin las cuales sería imposible evaluar las ventas y fijar las cuotas que se deben cubrir. La función de este sistema sirve para medir la actuación de la fuerza de ventas en relación con las ventas pronosticadas,

De tal forma que sea posible detectar las variaciones significativas, y adoptar las medidas correctivas adecuadas, tales como mejorar el servicio al cliente en cuanto a rapidez de entrega del producto, mejorar las facilidades de crédito, aumentar el número de visitas, reforzar al vendedor a través de campañas publicitarias, revisar periódicamente las visitas de los vendedores, revisar las cuotas de los mismos, aumentar sus áreas de acción y ampliar su perspectiva.

CONTROL DE FINANZAS

Proporciona información acerca de la situación financiera de la empresa y del rendimiento en términos monetarios de los recursos, departamentos y actividades que la integran.

Establece lineamientos para evitar pérdidas y costos innecesarios, y para canalizar adecuadamente los fondos monetarios de la organización, auxiliando de esta manera a la gerencia en la toma de decisiones para establecer medidas correctivas y optimizar

El manejo de sus recursos financieros. Básicamente, comprende cuatro áreas: control presupuestal, control contable, costos, auditoría.

CONTROL DE RECURSOS HUMANOS

Su función es la evaluación de la efectividad en la implantación y ejecución de todos y cada uno de los programas de personal y del cumplimiento de los objetivos de este departamento. Se lleva a cabo básicamente a través de la auditoría de recursos humanos.

CONTROLES ADMINISTRATIVOS

Los administrativos logran objetivos por que trabajan a través de personas. Para alcanzar objetivos departamentales, los administradores necesitan y dependen de los subordinados. Por consiguiente, es importante que los administradores se cercioren de que los administradores lo lleven a cabo mediante la supervisión directa y con evaluaciones de desempeño.

El uso de controles presupuestales ha sido uno de los métodos de mayor uso y reconocimiento en el control administrativo, relaciona el control anticipado, el concurrente y el de retroalimentación, según donde se aplique.

LA APLICACIÓN DEL PROCESO ADMINISTRATIVO EN LAS ÁREAS FUNCIONALES 1. Los estándares de desempeño son

poderosas herramientas administrativas para el control de una empresa. Sirven como niveles del desempeño deseado contra el que puede medirse y evaluarse el desempeño actual. Los dirigentes deben decidir qué desempeño medir, cuándo medirlo, y como medirlo.

La medición del desempeño es costosa, por lo que siempre hay un balance entre el número de mediciones y rentabilidad. El principio guía para decidir lafrecuencia de la medición es lo que se requiere de acuerdo con la naturaleza de la actividad del negocio. Un negocio que existe en un ambiente que cambia con rapidez puede requerir más medidas de desempeño, que uno en una situación estable.

2. El desempeño debe medirse en forma cualitativa o cuantitativa. La naturaleza de las metas fijadas determina si las mediciones deben hacerse a largo plazo.

3. Que en la empresa hay clases de control en los que los administradores deben de llevarlos a cabo en forma continua. Existen controles de ventas, producción, financieros, de administración, generales, de normas, de auditoría, de investigación de mercados, de personal, entre otros.

Related Documents