ANNUAL REPORT 2010

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANNUAL REPORT 2010

1 grupo acp 06

2 accESS To MIcroFINaNcE 26

3 accESS To MIcroFINaNcE / Equity ParticiPation 54

4 accESS To MIcroINSuraNcE 78

5 accESS To EDucaTIoN aND TraININg 90

6 accESS To coMMuNIcaTIoNS 98

Content

7 accESS To HouSINg aND INFraSTrucTurE 106

8 accESS To MarKETS 116

9 coNSuMpTIoN / Equity ParticiPation 122

10 corporaTE SErVIcES 128

11 acKNoWLEDgEMENTS 152

12 FINaNcIaL STaTEMENTS 158

13 STEErINg couNcIL aND SENIor MaNagEMENT 206

1 gRUPO AcP

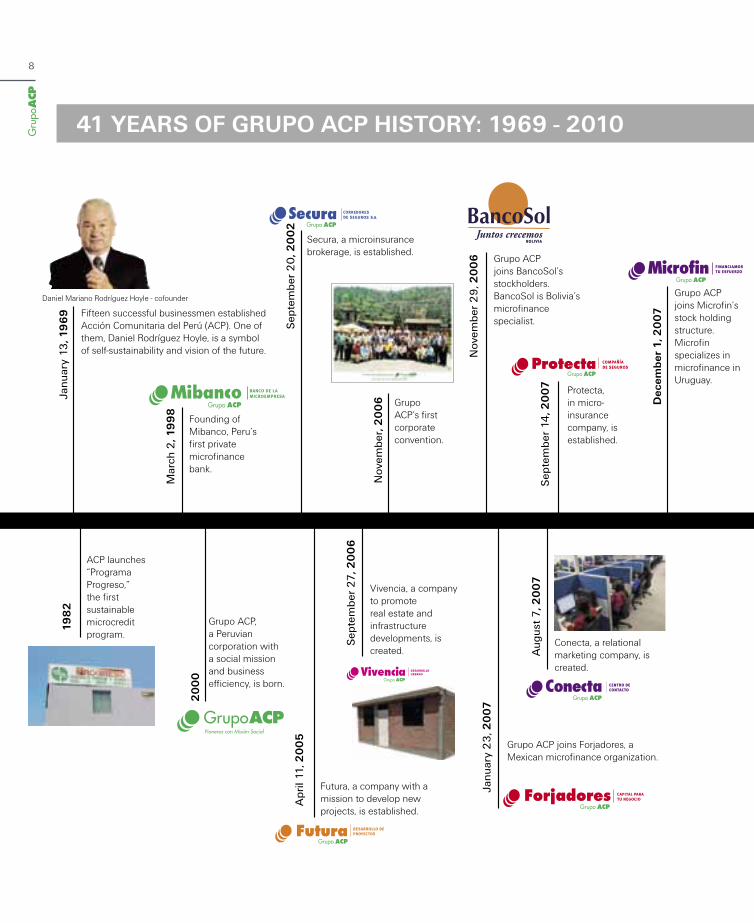

41 YEARS OF gRUPO AcP HISTORY: 1969- 2010 08

OUR VISION 10

OUR MISSION 10

OUR VALUES 10

A MESSAgE FROM THE cHAIRMAN 12

INSTITUTIONAL PHILOSOPHY 16

LOgIcAL SEQUENcE 16

EXcLUSION AND AccESS 17

PROFIT REINVESTMENT 18

TRIPLE BOTTOM-LINE 19

PRINcIPLES OF ETHIcS AND cORPORATE gOVERNANcE 19

OUR ORgANIZATION 20

PAST cHAIRMEN 20

cORPORATE MEETINg 21

STEERINg cOUNcIL 22

ORgANIZATIONAL STRUcTURE 23

PLATFORM OF SPEcIALIZED cOMPANIES 24

gRUPO AcP IN LATIN AMERIcA 26

1 gRUPO AcP

41 YEARS OF gRUPO AcP HISTORY: 1969- 2010 08

OUR VISION 10

OUR MISSION 10

OUR VALUES 10

A MESSAgE FROM THE cHAIRMAN 12

INSTITUTIONAL PHILOSOPHY 16

LOgIcAL SEQUENcE 16

EXcLUSION AND AccESS 17

PROFIT REINVESTMENT 18

TRIPLE BOTTOM-LINE 19

PRINcIPLES OF ETHIcS AND cORPORATE gOVERNANcE 19

OUR ORgANIZATION 20

PAST cHAIRMEN 20

cORPORATE MEETINg 21

STEERINg cOUNcIL 22

ORgANIZATIONAL STRUcTURE 23

PLATFORM OF SPEcIALIZED cOMPANIES 24

gRUPO AcP IN LATIN AMERIcA 26

8

41 YEARS OF gRUPO AcP HISTORY: 1969 - 2010

Fifteen successful businessmen established Acción Comunitaria del Perú (ACP). One of them, Daniel Rodríguez Hoyle, is a symbol of self-sustainability and vision of the future.

Daniel Mariano Rodríguez Hoyle - cofounder

Janu

ary

13, 1

96

919

82

ACP launches “Programa Progreso,” the first sustainable microcredit program.

Mar

ch 2

, 19

98

Founding of Mibanco, Peru’s first private microfinance bank.

Sep

tem

ber

20

, 20

02

Secura, a microinsurance brokerage, is established.

20

00

Grupo ACP, a Peruvian corporation with a social mission and business efficiency, is born.

Apr

il 11

, 20

05

Futura, a company with a mission to develop new projects, is established.

Sep

tem

ber

27, 2

00

6

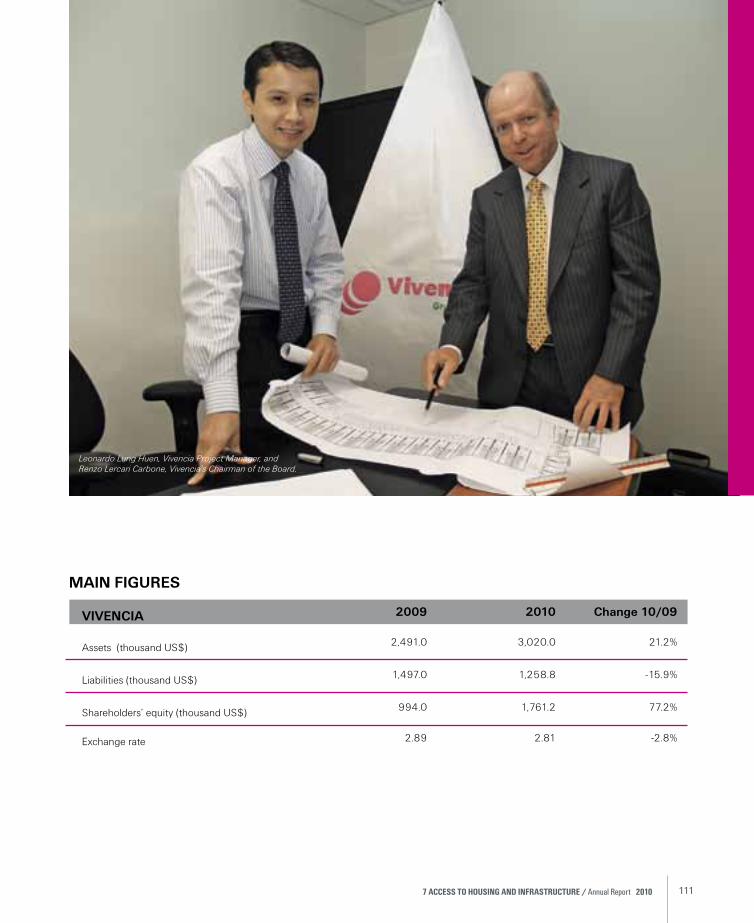

Vivencia, a company to promote real estate and infrastructure developments, is created.

Nov

embe

r, 2

00

6

Grupo ACP’s first corporate convention.

Nov

embe

r 2

9, 2

00

6 Grupo ACP joins BancoSol’s stockholders. BancoSol is Bolivia’s microfinance specialist.

Janu

ary

23

, 20

07

Grupo ACP joins Microfin’s stock holding structure. Microfin specializes in microfinance in Uruguay.

Dec

embe

r 1

, 20

07

Aug

ust

7, 2

00

7

Conecta, a relational marketing company, is created.

Protecta, in micro-insurance company, is established.

Sep

tem

ber

14, 2

00

7

Grupo ACP joins Forjadores, a Mexican microfinance organization.

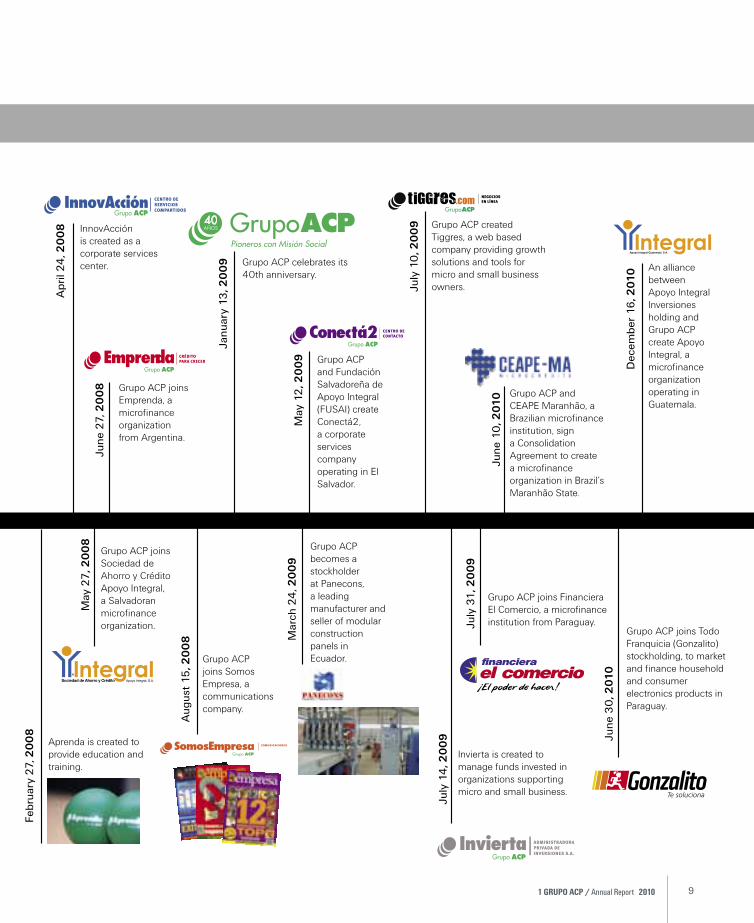

9 1 GRUPo ACP / annual report 2010

Aprenda is created to provide education and training.

Febr

uary

27,

20

08

InnovAcción is created as a corporate services center.

Apr

il 2

4, 2

00

8

Grupo ACP joins Sociedad de Ahorro y Crédito Apoyo Integral, a Salvadoran microfinance organization.

May

27

, 20

08

Grupo ACP joins Emprenda, a microfinance organization from Argentina.

June

27,

20

08

Grupo ACP celebrates its 40th anniversary.

Janu

ary

13, 2

00

9

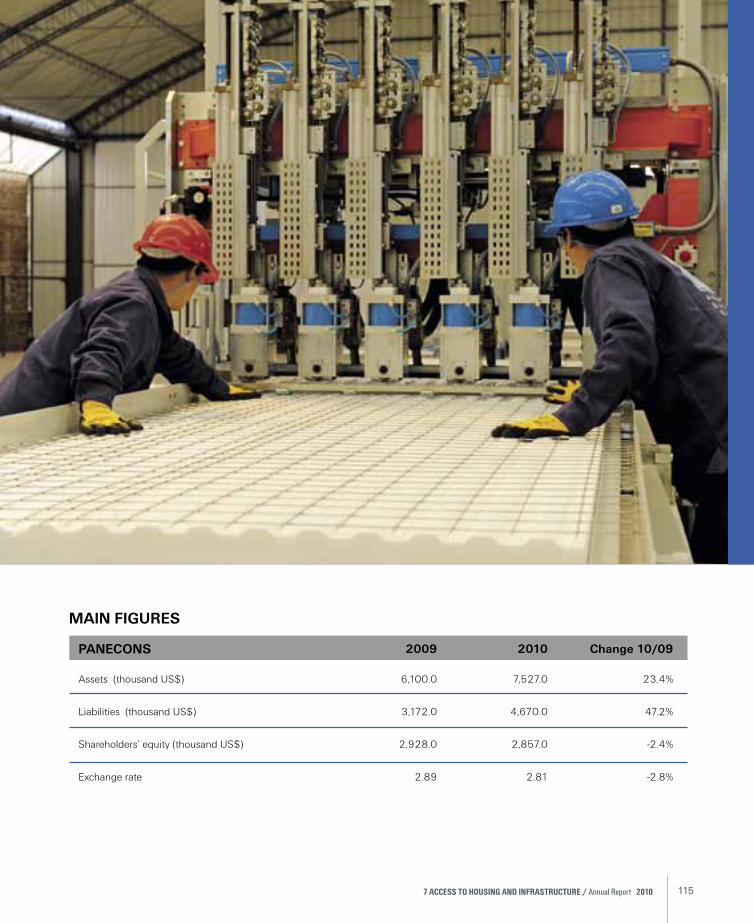

Grupo ACP becomes a stockholder at Panecons, a leading manufacturer and seller of modular construction panels in Ecuador.

Grupo ACP joins Financiera El Comercio, a microfinance institution from Paraguay.

June

10

, 20

10

Dec

embe

r 16

, 20

10

Mar

ch 2

4, 2

00

9

July

31

, 20

09

Grupo ACP and CEAPE Maranhão, a Brazilian microfinance institution, sign a Consolidation Agreement to create a microfinance organization in Brazil’s Maranhão State.

An alliance between Apoyo Integral Inversiones holding and Grupo ACP create Apoyo Integral, a microfinance organization operating in Guatemala.

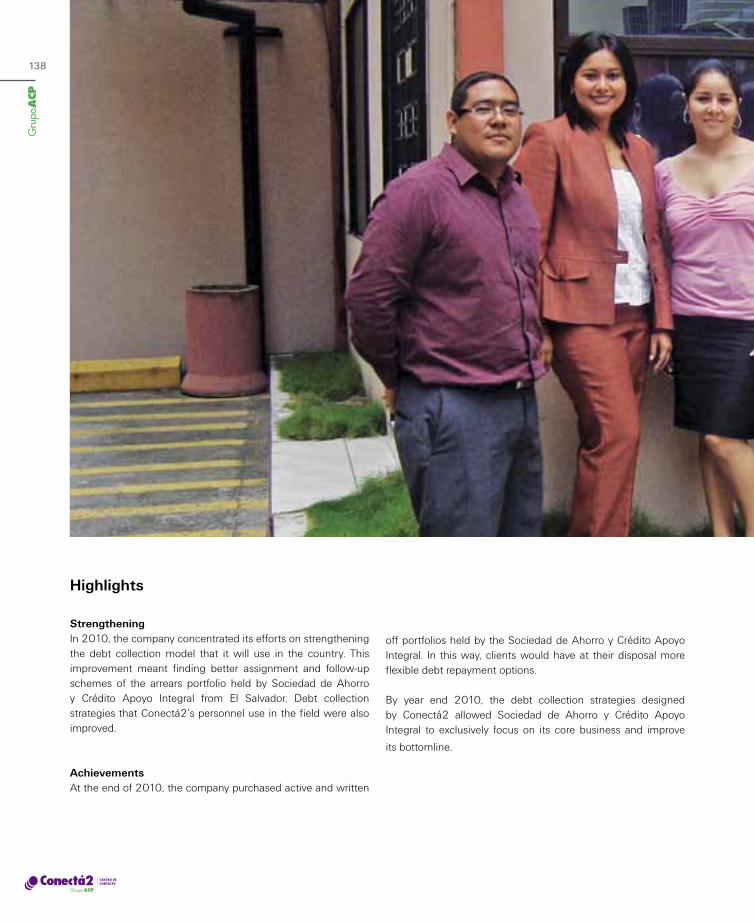

Grupo ACP and Fundación Salvadoreña de Apoyo Integral (FUSAI) create Conectá2, a corporate services company operating in El Salvador.

May

12

, 20

09

Grupo ACP joins Somos Empresa, a communications company.

Aug

ust

15, 2

00

8

July

10

, 20

09 Grupo ACP created

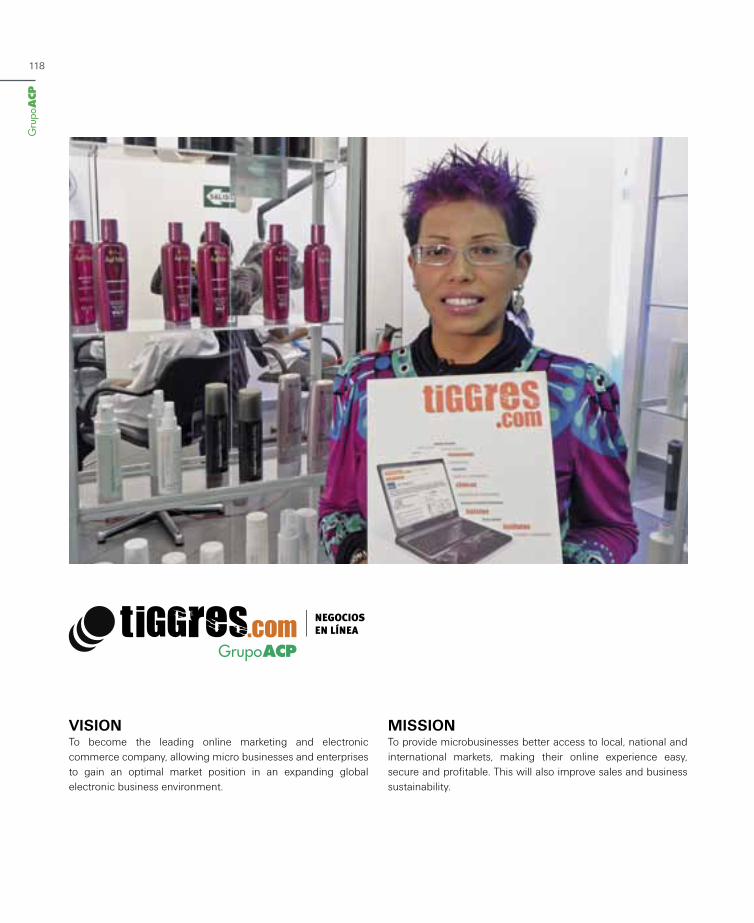

Tiggres, a web based company providing growth solutions and tools for micro and small business owners.

Invierta is created to manage funds invested in organizations supporting micro and small business.

July

14

, 20

09 Ju

ne 3

0, 2

010

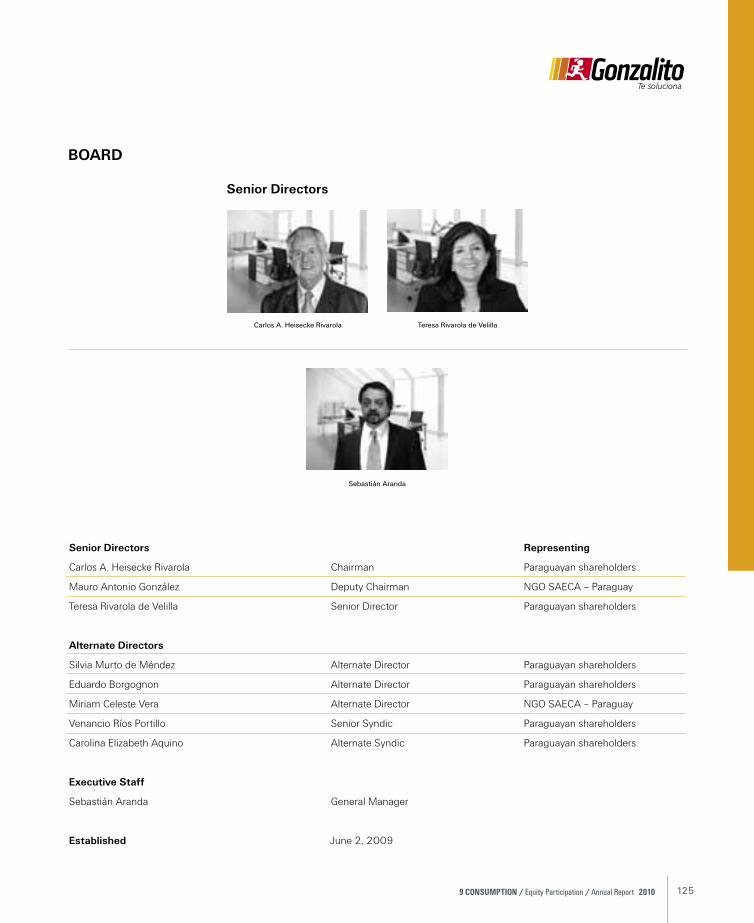

Grupo ACP joins Todo Franquicia (Gonzalito) stockholding, to market and finance household and consumer electronics products in Paraguay.

10

OUR VISIONTo be the leading Latin American social mission corporation in providing tools for inclusion.

OUR MISSION To encourage the development of business owners and entrepreneurs who start at the bottom of the pyramid by providing access to innovative, efficient and timely products and services.

OUR VALUES

f INTEgRITY We act with full respect, responsibility, transparency and honesty, placing our values above any individual interest.

f INNOVATIONWe generate new ideas, permanently renew our goods, processes and services, and do things differently to accomplish better results, with creativity and a long term vision.

f SOLIDARITY We are a change agent seeking to create an inclusive and prosperous society.

f PROFESSIONALISMWe work to achieve excellence in everything we do, and add value to exceed our expected goals.

f ENTREPRENEURSHIP We promote a culture of success through proactivity, leadership and courage.

1 gRUPO AcP

11 1 GRUPo ACP / annual report 2010

12

A LETTER FROM OUR cHAIRMAN

Dear associates,

I am pleased to submit to you Grupo ACP’s annual report and financial statements for the year 2010.

At Grupo ACP we continue to walk a path not yet beaten that has allowed us to share our dreams with millions of micro and small business owners and entrepreneurs, and turned us into the most important corporate platform with a social mission and business efficiency in Latin America.

This platform provides inclusion tools to the people at the base of the socio-economic pyramid so they can move forward, driven by their own effort and capacities. In a little more than four decades we have managed to merge accumulated experience and an attitude of constant learning and self-reinvention.

Today, Grupo ACP is present in 23 companies in ten Latin American countries: Argentina, Bolivia, Brazil, Ecuador, El Salvador, Guatemala, Mexico, Paraguay, Peru and Uruguay. At each of the companies where it participates, Grupo ACP acts proactively to share and exchange experiences with its strategic partners, with full respect for each country’s peculiarities, while always encouraging regional alliances.

Thus, as a reflection of our confidence in the outstanding management of two sister companies that are leaders in the microfinance markets of their respective countries, Grupo ACP increased its stock holding in Bolivia’s Banco Sol and El Salvador’s SAC Apoyo integral. Likewise, Grupo ACP joined the stockholding structure of Todo Franquicia (Gonzalito) in

Paraguay, a company specializing in marketing and financing purchases of household and consumer electronics products to improve the quality of living of lower income families in that country.

We are happy to accept a new demonstration of support from the Inter-American Development Bank’s Multilateral Investment Fund (FOMIN), which decided to join Microfin’s stockholder structure. Microfin focuses on providing microfinance services in Uruguay. This year we created and strengthened our strategic partnerships with leading Latin American companies. We signed a Consolidation Agreement with CEAPE Maranhão, a prominent microbusiness development organization operating throughout Brazil’s northeast and headquartered in San Luis, in Brazil’s Maranhão State.

Additionally, an alliance between Apoyo Integral Inversiones, a holding company including Fundación Salvadoreña de Apoyo Integral (FUSAI), Belgium’s Incofin and Switzerland’s Blue Orchard, and Grupo ACP, created Apoyo Integral Guatemala in that Central American country. Apoyo Integral Guatemala is a microfinance organization devoted to providing financing solutions to micro and small business owners in Guatemala.

In addition, 2010 was a year of growth for several Grupo ACP companies. Along that line, Emprenda, a Grupo ACP company providing microfinance services in Argentina, acquired full ownership of Intihuaca S.A⎯Women’s World Bank, an

13 1 GRUPo ACP / annual report 2010

organization providing microcredit and business development products in Jujuy and Salta provinces, in Argentina’s northwest.

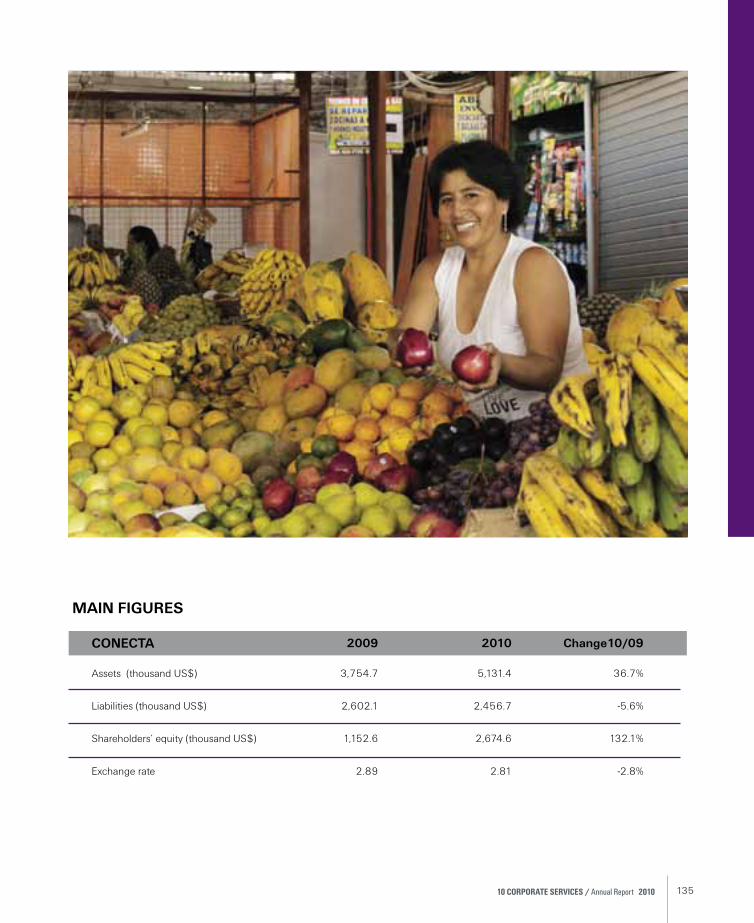

Conecta⎯Grupo ACP’s company providing portfolio creation, telephone product promotion, and collection services with a human face, acquired full ownership of Soluciones Eficientes S.A. (SOLEF), a company devoted to providing one on one bank loan placement services in Peru.

Paneles y Construcciones Panecons S.A, a company comprised of Vivencia from Peru’s Grupo ACP, Ecuador’s Mutualista Pichincha and Emmedue (M2) from Italy, opened a modern 6,600 m2 industrial facility in Peru to manufacture Emmedue (M2) modular panels. Latin America’s most advanced facility of its type, the Panecons facility is located in Callao, a port city adjacent to Lima.

To provide the tools required by micro and small business owners and entrepreneurs to grow their businesses and attract new clients on the web, Grupo ACP created Tiggres.com, Peru’s first web portal targeting these customers’ segment. In 2010, Tiggres rose to position 390 in Peru’s ranking of most visited websites.

In 2010, Grupo ACP continued to sponsor new projects, goods and services contributing to create opportunities and have a positive impact on the lives of millions of micro and small business owners and entrepreneurs throughout Latin America.

Grupo ACP’s education and training outfit Aprenda, as operator of the Salta project, has set itself the goal to train over 100,000 Peruvian women entrepreneurs through 2013, by providing the tools they need to create profitable businesses. The project is supported by the Australian Agency for International Development (AusAID), the Inter-American Development Bank’s Multilateral Investment Fund (FOMIN), Thunderbird School of Global Management, Grupo ACP and Mibanco. Comprised in this initiative, Pro Mujer⎯a healthcare and microfinance organization with operations in Argentina, Bolivia, Mexico, Nicaragua and Peru⎯and Grupo ACP signed a cooperation agreement to train Pro Mujer’s clients in Peru.

In the microinsurance field, Protecta⎯Grupo ACP’s company specializing in microinsurance and annuities⎯ launched a project to create a culture of insurance in Comas, an emerging community in Lima’s north side, through its “Seguros de la A a la Z” (“Insurance from A to Z”) initiative. This endeavor

14

is supported by the International Labor Organization and seeks to disseminate the advantages of being covered by an insurance policy, as well as the rights and duties of insurance policy holders.

To promote entrepreneurship, Somos Empresa⎯Grupo ACP’s communications outfit⎯joined the organizers of “Selva Ganadora”, a competition that brought together close to 450 rural communities from Peru’s Amazon rainforest region. With support from the United States Agency for International Development (USAID) and Grupo ACP, this competition chooses the best entrepreneurship or social projects in that Peruvian region.

In the field of renewable energies, Emprenda⎯Grupo ACP’s company focusing on microfinance services in Argentina⎯ and Vivencia, the Grupo’s real estate and infrastructure developer in Peru, moved forward with their renewable energy pilot program in Piura department in northern Peru. So far this program has provided electric power to more than 800 rural households.

Our ability to permanently reinvent ourselves without losing our identity⎯a value that is essential to Grupo ACP’s culture and our partner companies⎯in 2010 several Group companies launched innovative processes and ideas that deserved major local and international recognition.

A survey conducted by Ipsos-Apoyo pollsters among senior managers of Peru’s 200 most important companies ranked Grupo ACP as one of Peru’s three corporate groups that will experience the greatest growth in the next 20 years. In addition, Grupo ACP and Mibanco ranked among Peru’s 80 largest companies, as reported by AméricaEconomía’s prestigious“Ranking of Peru’s 500 largest corporations” published in its July 2010 edition.

Mibanco was awarded a 4+ rating by Planet Rating, a microfinance rating agency. This is the highest score ever awarded by this rating agency to any organization in its entire global history. In addition, our bank was awarded a AAA+ rating by Management & Excellence (M&E) consultant in its Annual Sustainability Rating Monitoring and a BB+ credit rating, with stable outlook, by rating agency Standard & Poor’s. Mibanco was likewise recognized by the Latin American Quality Institute (LAQI) that awarded Mibanco its excellence grade for its total quality, corporate social responsibility, sustainable development, fair trade and educational quality accomplishements.

In August 2010, Mibanco had recruited 533 thousand loan and deposit customers and reached a total US$ 1.233 billion portfolio, ranking it as the leading banking penetration organization in Peru’s financial system (as described in the consolidated credit report published by Peru’s Superintendency for Banks, Insurance and Pension Fund Management Companies). At the end of 2010, BancoSol, thanks to its over 500 thousand loan and deposit clients and a gross portfolio worth over US$440 million, rose to the top of Bolivia’s microfinance system. In addition, at 2010 year-end, Financiera El Comercio was serving more than 103 thousand loan and deposit customers, thus confirming its position as the leader of Paraguay’s microcredit finance market.

Forjadores⎯Grupo ACP’s company providing microfinance products in Mexico⎯increased its customer base by 115%, to a total of 53 thousand active clients at year-end. Moreover, the company increased its loan portfolio by US$ 11.7 million, which represented a 191.9% increase over 2009. Protecta, the microinsurance outfit, closed 2010 with over 884 thousand active insurance policies’ which positioned it as the leading microinsurance company offering friendly

15 1 GRUPo ACP / annual report 2010

Luis Felipe Derteano Marie, Chairman

insurance products through mass channels. Secura⎯Grupo ACP’s insurance brokerage⎯ranked among Peru’s twelve best insurance companies, as reported by the Peruvian Superintendency of Banks, Insurance and Pension Fund Management Companies in its 22nd ranking of over 200 companies operating in Peru.

Conecta was rated by APECCO, Peru’s Contact Centers’ Association, as one of the nation’s premier call centers.

In the field of micro and small business owners and entrepreneurs’ education and training, Aprenda was once again the industry’s leader thanks to having trained a total 156,679 students since 2000.

The M2 modular panel construction system manufactured and sold by Panecons was awarded the 2010 Technology Innovation Award by the Peruvian Construction Chamber in recognition of our company’s innovative contribution to developing the construction industry.

Finally, in line with Grupo ACP’s strong commitment to the personal and professional growth of its workers and employees, two sister companies⎯Mibanco and Protecta⎯were recognized by the Peruvian American Chamber of Commerce (AMCHAM) for their good labor practices. Likewise, recognizing the transparency of its financial information, Mibanco from Peru and Microfin from Uruguay received the “International

Transparency Certificate” awarded by MIX Market, the microfinance information exchange.

Definitely, this has been a year of huge and exciting accomplishments. We are certain we shall exceed the challenges rising before us, if together, we blaze the trail that will place us several steps abreast of future changes. We will continue to build our future with the healthy combination of modesty and pride that is our characteristic, by combining the experience, ideas and efforts needed to reach an ever growing number of owners and entrepreneurs throughout Latin America

Thank you all for joining us!

16

INSTITUTIONAL PHILOSOPHY Grupo ACP defines poverty as a set of exclusions, including exclusion from capital, knowledge, insurance, dignified housing, markets, communications, and technology.

To address these exclusions, Grupo ACP creates companies specialized in opening access and providing a set of tools for the social and economic development of micro and small business owners and entrepreneurs, who start at the bottom of the pyramid and are able to make their dreams come true through their own effort and capabilities.

LOgIcAL SEQUENcE The following sequence explains our philosophy:

PERMANENT INNOVATION

Need to open an access for each type

of exclusion

Creating a company specialized in

providing each type of access

gRUPO AcP is a group of companies

specialized in opening access

People who start at the bottom of the pyramid face a set

of exclusions

17 1 GRUPo ACP / annual report 2010

EXcLUSIONS AND AccESSThis group of specialized companies has been created by GRUPO ACP to provide access to each of the following exclusions:

EXcLUSION AccESS

Knowledge Education and training

Dignified and healthy housing Housing and infrastructure

Capital and financial services Microcredits, savings, deposits, and others Protection from catastrophes Microinsurance

Information Communications

Electronic trade Markets

Goods to enhance quality of living Consumption

18

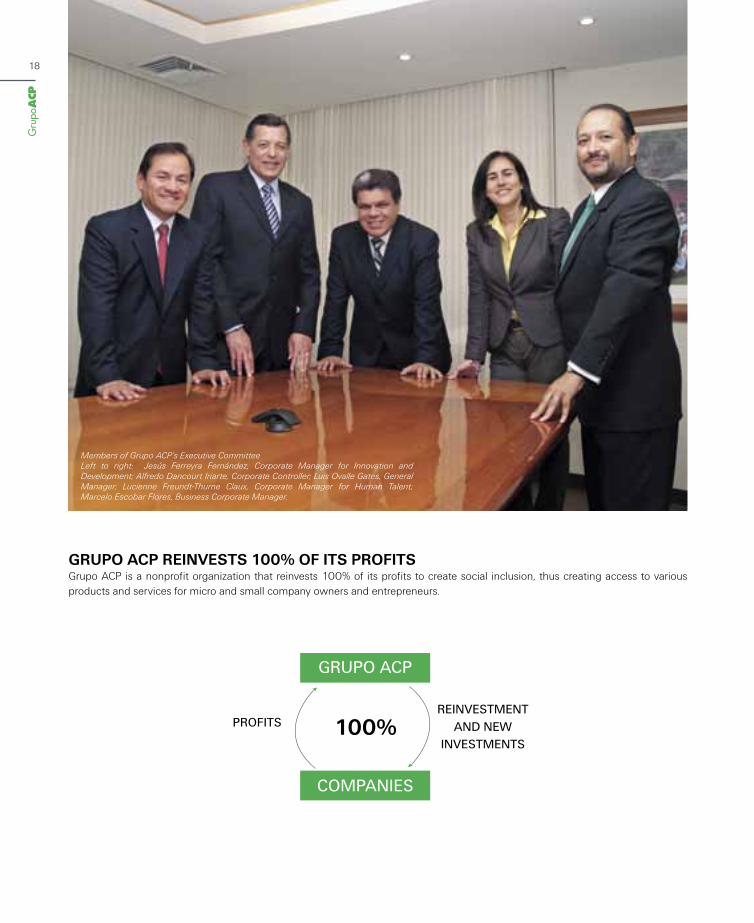

gRUPO AcP REINVESTS 100% OF ITS PROFITS Grupo ACP is a nonprofit organization that reinvests 100% of its profits to create social inclusion, thus creating access to various products and services for micro and small company owners and entrepreneurs.

REINVESTMENT AND NEW

INVESTMENTS

PROFITS

GRUPO ACP

COMPANIES

100%

Members of Grupo ACP’s Executive CommitteeLeft to right: Jesús Ferreyra Fernández, Corporate Manager for Innovation and Development; Alfredo Dancourt Iriarte, Corporate Controller; Luis Ovalle Gates, General Manager; Lucienne Freundt-Thurne Claux, Corporate Manager for Human Talent; Marcelo Escobar Flores, Business Corporate Manager.

19 1 GRUPo ACP / annual report 2010

TRIPLE BOTTOM-LINE Grupo ACP and its companies have set as their goal to create value for people, the planet and their shareholders. They have identified as their objective to accomplish a triple bottom-line.

l Sociall Environmental l Financial

This triple bottom-line is reflected in Grupo’s and each of its companies’ isotypes.

PRINcIPLE OF ETHIcS AND cORPORATE gOVERNANcE We are a Latin American corporation with a social mission while aiming to accomplish efficiency in business. We are governed by sound principles and values that help us accomplish our objectives, reflect our reason of being, and have a direct impact on our associates, directors, partners, colleagues, and the people of the countries where we operate.

For Grupo ACP, corporate governance is an indispensible element for managing the multiple elements and principles of our organization, and to guarantee the transparency that is the foundation of our communities’ confidence in us.

Grupo ACP’s corporate governance is based on an organizational culture of ethical and moral behavior. It requires the Grupo and its affiliated companies to explicitly abide by our corporate governance principles.

Our corporate governance system is defined by a governance matrix that focuses on the following main principles:

Independent associates and/or directors

Clearly defined functions, roles and responsibilities

Good business practices

Communication and information transparency

Officials from the Controllership, Business and Human Talent corporate management departments at Grupo ACP

20

OUR ORgANIZATIONGrupo ACP is a nonprofit organization that stands out for accomplishing its social mission with business efficiency. With 41 years of experience, Grupo ACP is a leading organization in promoting the growth of micro and small business owners and entrepreneurs who start at the base of the pyramid. It provides them with the access and tools they need through Grupo ACP companies and affilitates.

Past chairmen continuity and Innovation

Felipe Thorndike Beltrán 1969 – 1973

Fortunato Quesada Lagarrigue 1973 – 1976

Daniel Mariano Rodríguez Hoyle 1976 – 2002

Richard Herbert Custer Hallett 2002 – 2004

Fifth Annual Grupo ACP Corporate Meeting

21 1 GRUPo ACP / annual report 2010

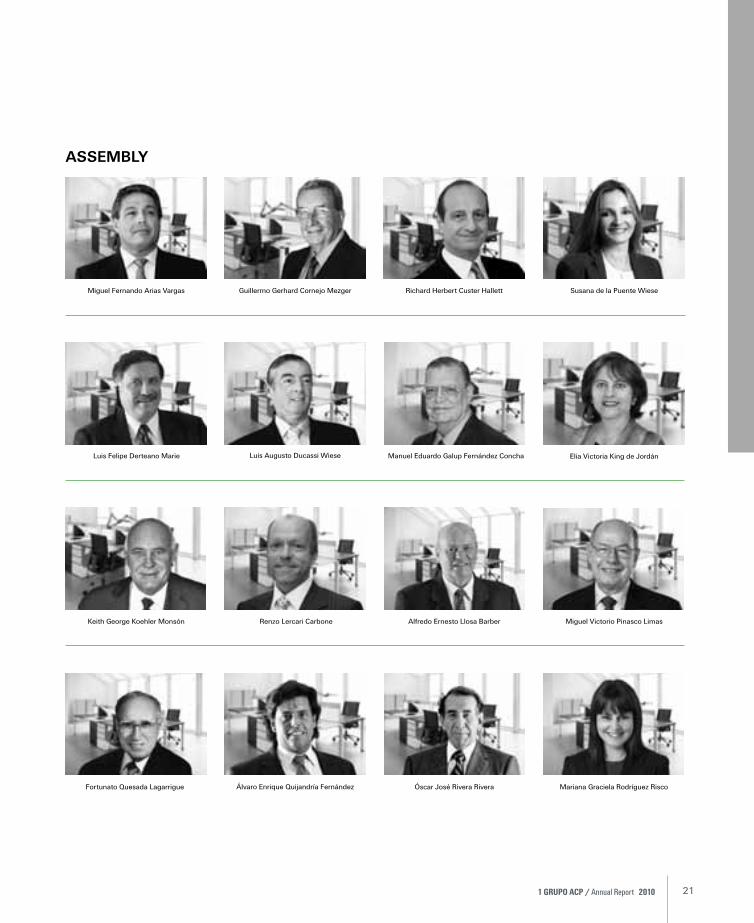

Fortunato Quesada Lagarrigue Álvaro Enrique Quijandría Fernández Óscar José Rivera Rivera Mariana Graciela Rodríguez Risco

Susana de la Puente WieseRichard Herbert Custer Hallett Guillermo Gerhard Cornejo Mezger Miguel Fernando Arias Vargas

Manuel Eduardo Galup Fernández Concha Elia Victoria King de JordánLuis Augusto Ducassi Wiese Luis Felipe Derteano Marie

Miguel Victorio Pinasco LimasKeith George Koehler Monsón Alfredo Ernesto Llosa BarberRenzo Lercari Carbone

ASSEMBLY

22

STEERINg cOUNcIL

Óscar José Rivera RiveraDirector

Luis Felipe Derteano MarieChairman

Richard Herbert Custer Hallett Director

Mariana Graciela Rodríguez RiscoDirector

Alfredo Ernesto Llosa BarberDeputy Chairman

Luis Augusto Ducassi WieseDirector

Luis Alberto Ovalle Gates General Manager

Miguel Fernando Arias Vargas Director

Renzo Lercari CarboneDirector

23 1 GRUPo ACP / annual report 2010

ORgANIZATIONAL cHART

Majority owned companies

Minority owned companies

Corporate

Corporate Business

Management Department

Corporate Controllership

Corporate Innovation and Development Management Department

Corporate Management

Steering Council

Assembly

Corporate Human Talent

Management Department

Corporate Institutional

Relations Management Department

Corporate Audit

24

SPEcIALIZED cOMPANIES’ PLATFORM

MIcROFINANcE Peru

Mexico

Uruguay

cORPORATE SERVIcES

ENERgY AND ENVIRONMENT

MARKETS

cONSUMPTION

Peru

Peru

Peru

Peru

Peru

HOUSINg AND INFRASTRUcTURE Peru

Ecuador

cOMMUNIcATIONS

Argentina

Argentina /Peru

MIcROINSURANcE Peru

Peru

EDUcATION AND TRAININg Peru

Peru

Bolivia

Paraguay

Paraguay

Brazil

guatemala

El Salvador

Stock Holding

Alliances

Stock Holding

Stock Holding

El Salvador

25 1 GRUPo ACP / annual report 2010

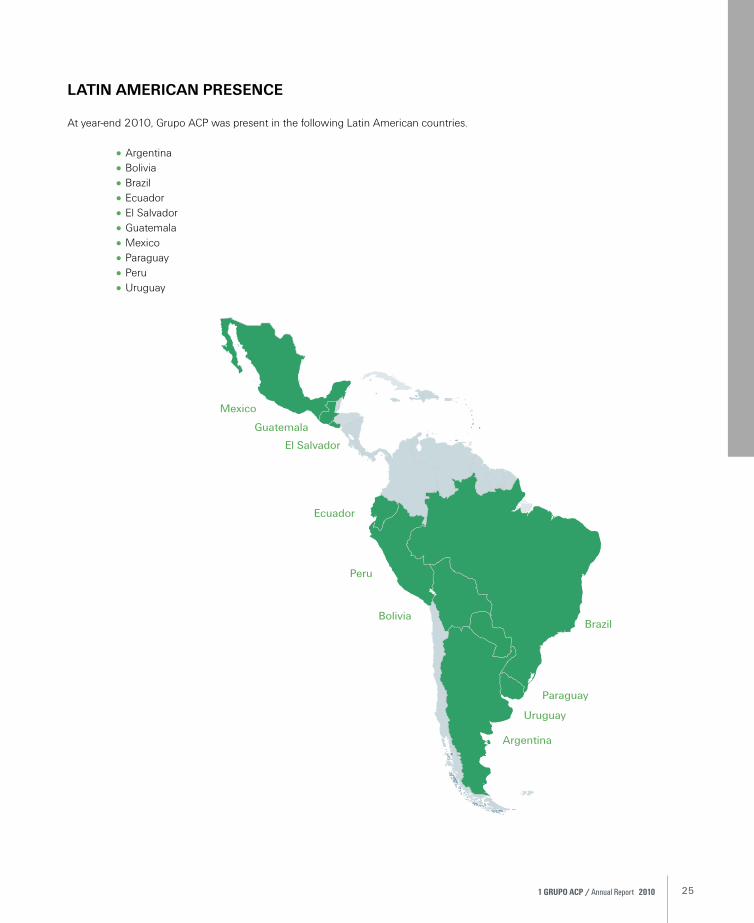

LATIN AMERIcAN PRESENcE

At year-end 2010, Grupo ACP was present in the following Latin American countries.

l Argentinal Bolivial Brazill Ecuadorl El Salvadorl Guatemalal Mexicol Paraguayl Perul Uruguay

Mexico

Argentina

Uruguay

Bolivia

Peru

Paraguay

Brazil

Ecuador

El Salvador

Guatemala

2 AccESS TO MIcROFINANcE

MIBANcO - PERU 28

FORjADORES - MEXIcO 36

MIcROFIN - URUgUAY 42

EMPRENDA - ARgENTINA 48

28

VISIONTo be the leader for banking with a clear social commitment where people feel proud of belonging to the Mibanco community of clients and employees.

MISSIONTo provide opportunities for progress and access to the financial system with social commitment.

29 2 ACCeSS to MICRoFInAnCe / annual report 2010

Luis Alberto Ovalle GatesJuan Emilio Otero Steinhart

Michael Edward Schlein

Rafael Llosa Barrios

Luis Felipe Derteano Marie

Alfredo Ernesto Llosa Barber

Hugo Santa María Guzmán

Óscar José Rivera Rivera

Roberto Dañino Zapata

Miguel Victorio Pinasco Limas

BOARD

Senior Directors

30

Senior Directors Representing

Óscar José Rivera Rivera Chairman Grupo ACP – Peru

Luis Felipe Derteano Marie Deputy Chairman Grupo ACP – Peru

Roberto Dañino Zapata Senior Director ACCION International – USA

Alfredo Ernesto Llosa Barber Senior Director Grupo ACP – Peru

Juan Emilio Otero Steinhart Senior Director Hivos - Triodos – The Netherlands

Luis Alberto Ovalle Gates Senior Director Grupo ACP – Peru

Miguel Victorio Pinasco Limas Senior Director Grupo ACP – Peru

Hugo Santa María Guzmán Senior Director Grupo ACP – Peru

Michael Edward Schlein Senior Director ACCION International – USA

Alternate Directors

Miguel Fernando Arias Vargas Alternate Director Grupo ACP – Peru

Esteban Andrés Altschul Alternate Director ACCION International – USA

Enrique Osvaldo Ferraro Alternate Director ACCION Investments in Microfinance, SPC – USA

Rafael Llosa Barrios General Manager

Established March 2, 1998

31 2 ACCeSS to MICRoFInAnCe / annual report 2010

HIgHLIgHTS

Sustained leadership In 2010, Mibanco was the leading Peruvian microfinance organization. Peru’s Superintendency for Banking, Insurance and Pension Fund Management Companies reported Mibanco was the financial institution with the largest number of microbusiness loans and customers nationwide.

To December 2010, Mibanco reported 15.37% microbusiness market share, total loans worth US$423.4 million and 289,063 customers, or 17.64% of the microfinance market.

New Operations In 2010, Mibanco added the new “Negocios” account to its savings product portfolio. This is a transactional cost-free deposit type targeting independent customers who perform business transactions on a daily basis.

Its new high interest rate “Full Ahorro” savings account targets dependent and independent clients who wish to save money without the constraints of a time deposit.

Finally, this year Mibanco significantly increased (25% year over year) its rural loans. It now reaches more than 80,000 clients. In addition, it launched “Rapidoefectivo” targeting new customers from the manufacturing and retail sectors.

growth By the end of 2010, Mibanco operated 112 branches, of which 53 were located in Lima and 59 in the interior of Peru. In addition, Mibanco significantly increased its branch bank operations and established more than 38 bank agents nationwide, 19% more than in 2009. Moreover, Mibanco continued to serve its customers through its “Multifácil” branches through an agreement with Hermes Transportes Blindados S.A.

Mibanco was the bank penetration leader in the microbusiness segment. Out of 339,226 customers who joined the financial system for the first time in 2010 through a microbusiness credit, 18.3% (62,030 people) did so with Mibanco.

Mibanco employees; Civic Center Mall Branch

32

community Outreach This year’s Management & Excellence S.A. Annual Report awarded Mibanco its highest rating in the intermediate-size Latin American banks segment, with an overall AAA+ score and an outstanding 90.44% sustainability score.

In August, Mibanco was awarded a 4+ “Social Rating” score in the community outreach assessment awarded by Planet Rating, a microfinance rating agency. Mibanco thus became Peru’s first and only bank to get such outstanding rating worldwide.

Aware of the importance of training to improve the quality of living of its customers, Mibanco has invested over US$ 4.5 million in the last year to train free of charge more than 100 thousand microbusiness owners on topics including marketing, sales, finance, management and business strategy, leadership, planning, teamwork and finance.

At an investment of US$ 1 million, more than 29,000 micro and small business owners were trained through the following programs:

• 10th Free Training Program “Creciendo junto a mi empresa” (Growing with my company) targeting men and women in rural areas around Peru.

• Mega events in 5 major cities that gathered 1,000 plus attendants each.

• “Fortalecimiento de la capacidad empresarial de la mujer en el Peru” (Strengthening Peruvian’s women entrepreneurship), a four-year program launched jointly by Grupo ACP, IDB, the Thunderbird School of Global Management (USA), Goldman Sachs and the Australian Cooperation Agency (AusAID)

In November 2010, the Social Assets Management Department was established to manage the bank’s community and environmental performance and design programs that will add value to our financial products.

33 2 ACCeSS to MICRoFInAnCe / annual report 2010

SHAREHOLDINg STRUcTURE

0.72%0.92%

2.57%2.62%

5.45%

5.45%

6.33%

6.50%

9.36%

60.08%

OTHER INVESTORS, Peru

GRUPO ACP, Peru

ACCION INVESTMENTS IN MICROFINANCE, SPC, Grand Cayman

INTERNATIONAL FINANCE CORPORATION

ACCION INTERNATIONAL, USA

STICHTING HIVOS – TRIODOS FONDS, The Netherlands

STICHTING TRIODOS - DOEN, The Netherlands

LA POSITIVA VIDA SEGUROS Y REASEGUROS S.A., Peru

LA POSITIVA SEGUROS Y REASEGUROS S.A., Peru

TRIODOS FAIR SHARE FUND (FONDO MUTUO), The Netherlands

34

35 2 ACCeSS to MICRoFInAnCe / annual report 2010

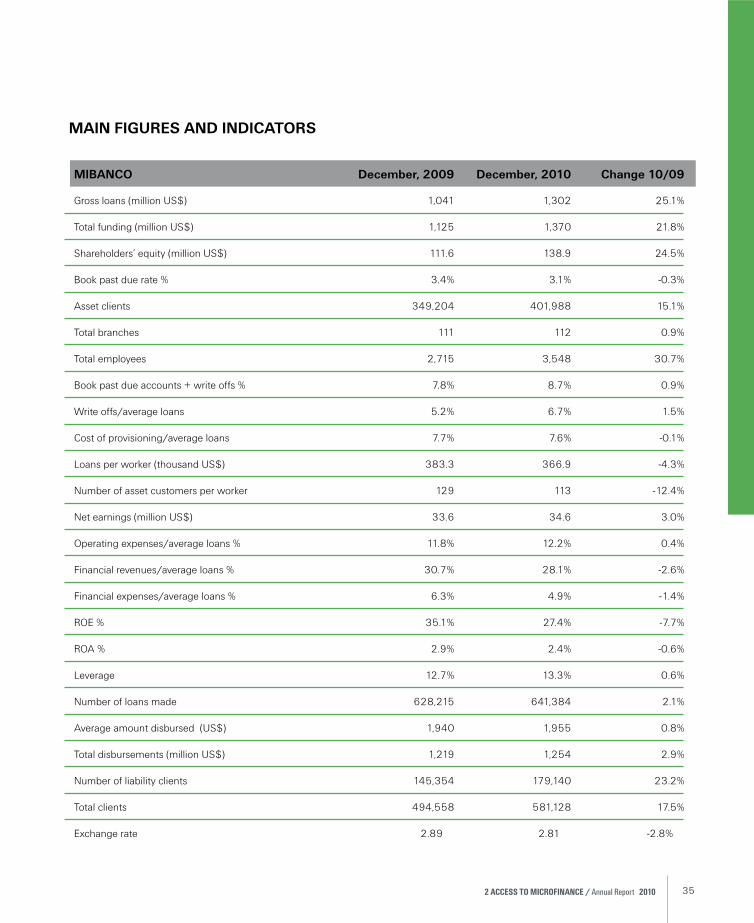

MAIN FIgURES AND INDIcATORS

MIBANcO December, 2009 December, 2010 change 10/09

Gross loans (million US$) 1,041 1,302 25.1%

Total funding (million US$) 1,125 1,370 21.8%

Shareholders’ equity (million US$) 111.6 138.9 24.5%

Book past due rate % 3.4% 3.1% -0.3%

Asset clients 349,204 401,988 15.1%

Total branches 111 112 0.9%

Total employees 2,715 3,548 30.7%

Book past due accounts + write offs % 7.8% 8.7% 0.9%

Write offs/average loans 5.2% 6.7% 1.5%

Cost of provisioning/average loans 7.7% 7.6% -0.1%

Loans per worker (thousand US$) 383.3 366.9 -4.3%

Number of asset customers per worker 129 113 -12.4%

Net earnings (million US$) 33.6 34.6 3.0%

Operating expenses/average loans % 11.8% 12.2% 0.4%

Financial revenues/average loans % 30.7% 28.1% -2.6%

Financial expenses/average loans % 6.3% 4.9% -1.4%

ROE % 35.1% 27.4% -7.7%

ROA % 2.9% 2.4% -0.6%

Leverage 12.7% 13.3% 0.6%

Number of loans made 628,215 641,384 2.1%

Average amount disbursed (US$) 1,940 1,955 0.8%

Total disbursements (million US$) 1,219 1,254 2.9%

Number of liability clients 145,354 179,140 23.2%

Total clients 494,558 581,128 17.5%

Exchange rate 2.89 2.81 -2.8%

36

VISIONTo be Mexico’s microfinance leader, offering its clients, workers and shareholders opportunities for integral growth.

MISSIONTo contribute to improving the quality of living of our clients through innovative financial and integral development services that meet their needs with experienced, friendly personnel.

37 2 ACCeSS to MICRoFInAnCe / annual report 2010

Luis Felipe Derteano MarieRubén Beristain Valencia

Juan Emilio Otero Steinhart

Alonso León de la Barra Guedea

Ignacio Orejel Roldán

Alfredo Ernesto Llosa Barber

Luis Alberto Ovalle Gates

José Carlos Herrera Molina

ADMINISTRATION cOUNcIL

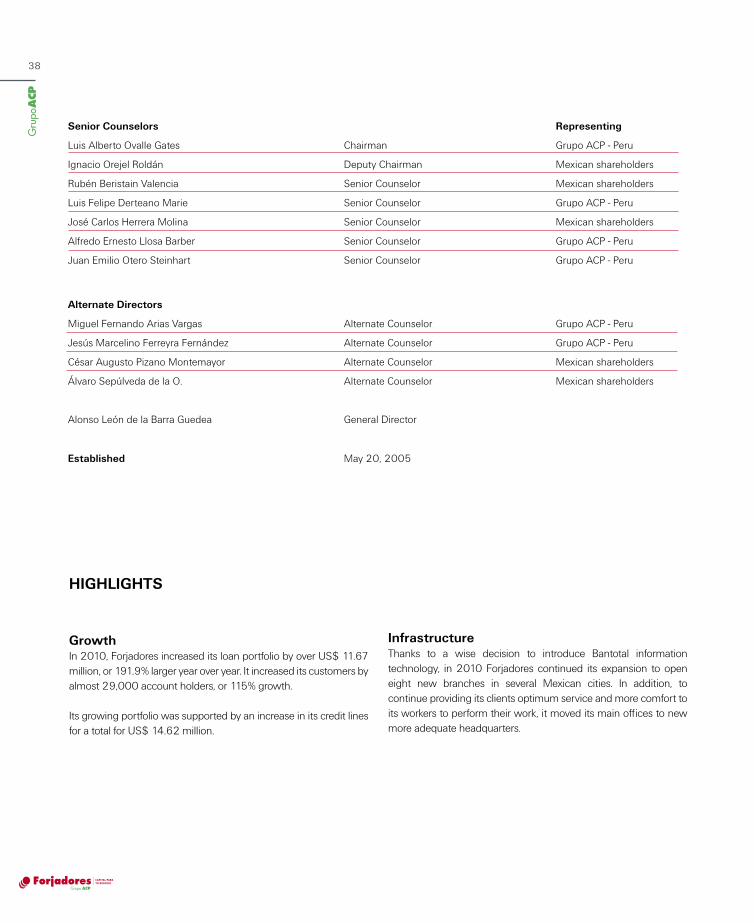

Senior counselors

38

HIgHLIgHTS

growthIn 2010, Forjadores increased its loan portfolio by over US$ 11.67 million, or 191.9% larger year over year. It increased its customers by almost 29,000 account holders, or 115% growth.

Its growing portfolio was supported by an increase in its credit lines for a total for US$ 14.62 million.

InfrastructureThanks to a wise decision to introduce Bantotal information technology, in 2010 Forjadores continued its expansion to open eight new branches in several Mexican cities. In addition, to continue providing its clients optimum service and more comfort to its workers to perform their work, it moved its main offices to new more adequate headquarters.

Senior counselors Representing

Luis Alberto Ovalle Gates Chairman Grupo ACP - Peru

Ignacio Orejel Roldán Deputy Chairman Mexican shareholders

Rubén Beristain Valencia Senior Counselor Mexican shareholders

Luis Felipe Derteano Marie Senior Counselor Grupo ACP - Peru

José Carlos Herrera Molina Senior Counselor Mexican shareholders

Alfredo Ernesto Llosa Barber Senior Counselor Grupo ACP - Peru

Juan Emilio Otero Steinhart Senior Counselor Grupo ACP - Peru

Alternate Directors

Miguel Fernando Arias Vargas Alternate Counselor Grupo ACP - Peru

Jesús Marcelino Ferreyra Fernández Alternate Counselor Grupo ACP - Peru

César Augusto Pizano Montemayor Alternate Counselor Mexican shareholders

Álvaro Sepúlveda de la O. Alternate Counselor Mexican shareholders

Alonso León de la Barra Guedea General Director

Established May 20, 2005

39 2 ACCeSS to MICRoFInAnCe / annual report 2010

SHAREHOLDINg STRUcTURE

Forjadores Team

87.34%

12.66%

GRUPO ACP. Peru

OTHER INVESTORS, Mexico

40

41 2 ACCeSS to MICRoFInAnCe / annual report 2010

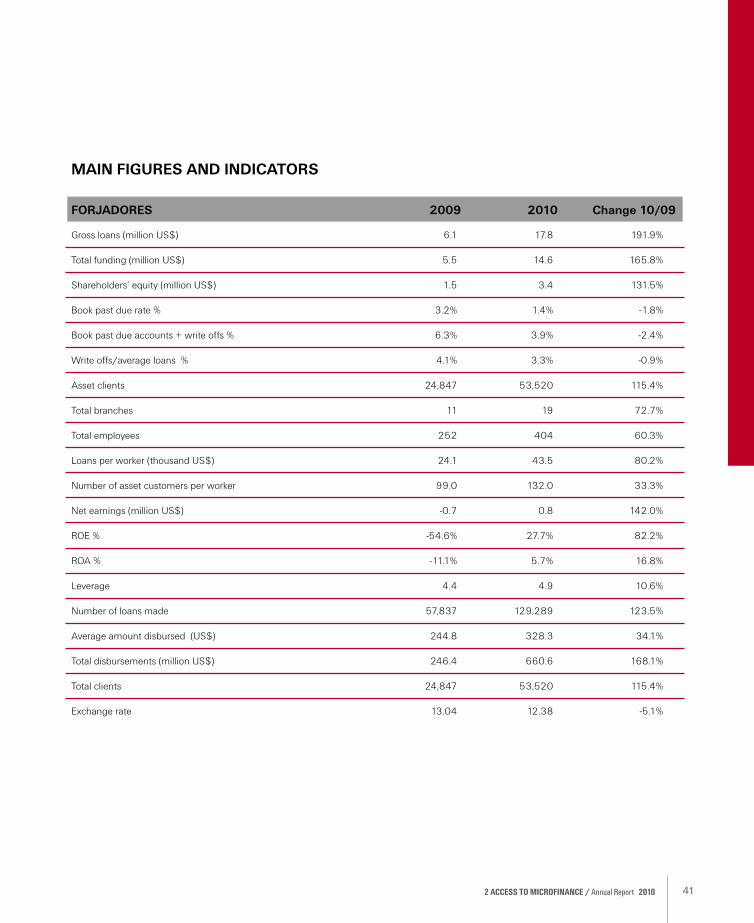

FORjADORES 2009 2010 change 10/09

Gross loans (million US$) 6.1 17.8 191.9%

Total funding (million US$) 5.5 14.6 165.8%

Shareholders’ equity (million US$) 1.5 3.4 131.5%

Book past due rate % 3.2% 1.4% -1.8%

Book past due accounts + write offs % 6.3% 3.9% -2.4%

Write offs/average loans % 4.1% 3.3% -0.9%

Asset clients 24,847 53,520 115.4%

Total branches 11 19 72.7%

Total employees 252 404 60.3%

Loans per worker (thousand US$) 24.1 43.5 80.2%

Number of asset customers per worker 99.0 132.0 33.3%

Net earnings (million US$) -0.7 0.8 142.0%

ROE % -54.6% 27.7% 82.2%

ROA % -11.1% 5.7% 16.8%

Leverage 4.4 4.9 10.6%

Number of loans made 57,837 129,289 123.5%

Average amount disbursed (US$) 244.8 328.3 34.1%

Total disbursements (million US$) 246.4 660.6 168.1%

Total clients 24,847 53,520 115.4%

Exchange rate 13.04 12.38 -5.1%

MAIN FIgURES AND INDIcATORS

42

VISIONTo be Uruguay’s leading financial organization in providing efficient financial services to entrepreneurs of micro and small businesses, and recognized for its values of respect, transparency, honesty, and professional standards.

MISSIONTo provide efficient financial services to micro and small businesses excluded from the traditional financial system and thereby contribute to their inclusion and development.

43 2 ACCeSS to MICRoFInAnCe / annual report 2010

Fernando Mercau CarreraLuis Alberto Ovalle Gates

Antonio Martínez Esponda

Francisco Guillermo Ravecca Jones Alfredo Ernesto Llosa BarberLuis Felipe Derteano Marie

BOARD

Senior Directors

44

HIgHLIgHTS

growthMicrofin increased its loan portfolio by US$ 2.9 million, or 116% growth year over year. Significant growth came hand in hand with a major improvement in portfolio quality resulting from ongoing strict portfolio monitoring, learning in the Uruguayan market and deeper knowledge of the micro and small company segment.

Institutional Development In 2010, Microfin went through major management changes. The size of its transactions required establishing the Risks and Treasury departments, to provide clear separation of functions between the business and operation areas. The organization’s governance was strengthened under the careful management of its board and the Past Due Loans, Portfolio Quality, Business, Information Technology, Human Resources and Management committees to drive orderly and responsible corporate growth.

LeadershipIn its first three years of operations, Microfin has become the leader organization in Uruguay’s microfinance segment. It joined in creating Uruguay’s Microfinance Observatory and was recognized by the Mix Market specialized portal for the transparency, quality and reliability of its microfinance information.

Moreover, together with Grupo ACP, Microfin sponsored the gala organized during the 13th Inter-American Microbusiness Forum (Foromic), a major microfinance event organized by IDB/FOMIN in Montevideo, in October 2010.

Senior Directors Representing

Luis Felipe Derteano Marie Chairman Grupo ACP - Peru

Alfredo Ernesto Llosa Barber Senior Director Grupo ACP - Peru

Francisco Guillermo Ravecca Jones Senior Director Uruguayan shareholders

Fernando Mercau Carrera Director (1) IDB/FOMIN - USA

Luis Alberto Ovalle Gates Senior Director Grupo ACP - Peru

Alternate Directors

Jesús Marcelino Ferreyra Fernández Alternate Director Grupo ACP - Peru

Pablo Sequeira Urta Alternate Director Grupo ACP - Peru

Alfredo Enrique Dancourt Iriarte Alternate Director (1) Grupo ACP - Peru

Héctor Marcelo Escobar Flores Alternate Director (1) Grupo ACP - Peru

Antonio Martínez Esponda General Manager

(1) Since December, 2010

Established June 21, 2007

45 2 ACCeSS to MICRoFInAnCe / annual report 2010

SHAREHOLDINg STRUcTURE

Microfin Team

.

72.63%

17.06%

4.84%5.47%

CORPORACIÓN ANDINA DE FOMENTO (CAF). Venezuela

GRUPO ACP. Peru

INTER-AMERICAN DEVELOPMENT BANK, MANAGINGTHE US MULTILATERAL INVESTMENT FUND. USA

OTHER INVESTORS, Uruguay

46

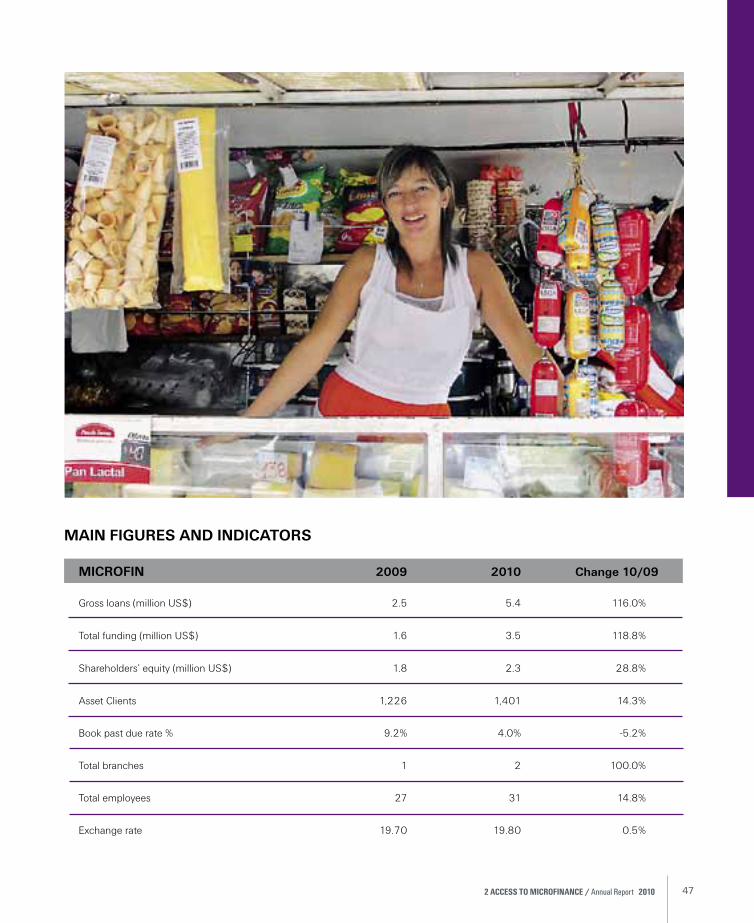

47 2 ACCeSS to MICRoFInAnCe / annual report 2010

MIcROFIN 2009 2010 change 10/09

Gross loans (million US$) 2.5 5.4 116.0%

Total funding (million US$) 1.6 3.5 118.8%

Shareholders’ equity (million US$) 1.8 2.3 28.8%

Asset Clients 1,226 1,401 14.3%

Book past due rate % 9.2% 4.0% -5.2%

Total branches 1 2 100.0%

Total employees 27 31 14.8%

Exchange rate 19.70 19.80 0.5%

MAIN FIgURES AND INDIcATORS

48

VISIONTo become Argentina’s leading microfinance team.

MISSIONTo generate and strengthen lasting credit relationships with working people so we can grow together.

49 2 ACCeSS to MICRoFInAnCe / annual report 2010

Julián Ariel CostabileLuis Felipe Derteano MarieJuan José OchoaJuan José Ize

BOARD

Senior Directors

Senior Directors Representing

Juan José Ize Chairman Grupo ACP - Peru

Juan José Ochoa Deputy Chairman Argentinean shareholders

Luis Felipe Derteano Marie Senior Director Grupo ACP - Peru

Julián Ariel Costabile Senior Director Argentinean shareholders

Alternate Directors

Jesús Marcelino Ferreyra Fernández Alternate Director Grupo ACP - Peru

Fernando Hugo Rizzi Alternate Director Grupo ACP - Peru

Patricio Boyd Alternate Director Argentinean shareholders

Martín Cafoncelli Senior Syndic Grupo ACP - Peru

Hernán López Saavedra Alternate Syndic Grupo ACP - Peru

Juan José Ochoa General Manager

Established May 31, 2008

50

HIgHLIgHTS

growthEmprenda closed 2010 having increased its portfolio by 70% and its number of clients by over 20%, while additionally improving its portfolio quality.

Emprenda’s urban portfolio grew 72% while productivity, measured as the portfolio to branch personnel ratio, grew 100%. To further strengthen growth, in October a new branch opened in Flores, in the federal capital.

Additionally, the quality of its rural portfolio improved significantly, with important improvements in the productivity and efficiency ratios above the local industry’s average.

Renewable energy Emprenda continued installing solar energy equipments for rural families in northwest Argentina. It reached approximately 1,500 households and introduced the latest technologies available worldwide.

Support from the Ford Foundation and the “IDEAS for Energy Innovation” contest, sponsored by GVEP, IDB and GTZ, Emprenda and Peru’s Vivencia are carrying out a renewable energy pilot project in Piura, in northern Peru. This project is testing cutting edge renewable energy technology to distribute and provide access to electric power to over 800 dispersed rural households.

ExpansionCommitted to the growth of microbusiness owners in urban and rural Argentina, in September Emprenda acquired Intihuaca S.A., a leading microbusiness organization operating in Argentina’s northwest. Now, Emprenda manages a platform comprised of 11 branches in Argentinean provinces (states).

Financing Major financing was provided to Emprenda in 2010 by IDB, Foncap, OikoCredit, HSBC, Banco Ciudad, MFI Resources, Fuerza Solidaria, FIS Trustfund, Dignity Fund, Fogaba and The Netherland’s Triodos.

Sector promotionIn 2010, Emprenda confirmed its commitment to developing a competitive and transparent microfinance industry capable of providing protection to its Argentinean’s clients. Julián Costabile, Emprenda’s founding partner, director and human resources and finance manager, was elected to preside over the Argentinean Microcredit Entities’ Network (Radim), and participated actively in debates on initiatives to amend Argentina’s bank law, and its impact on microfinance.

Also against this backdrop, efforts that started in 2009 with other entities moved forward to create a credit bureau to provide positive and negative customer credit information.

51 2 ACCeSS to MICRoFInAnCe / annual report 2010

SHAREHOLDINg STRUcTURE

Emprenda Team

60%

24%

16%

FIDEICOMISO POSITIVO. Argentina

GRUPO ACP. Peru

OTHER INVESTORS. Argentina

52

53 2 ACCeSS to MICRoFInAnCe / annual report 2010

EMPRENDA 2009 2010* change 10/09

Gross loans (million US$) 2.5 4.3 70.0%

Total funding (million US$) 2.7 4.5 66.7%

Shareholders’ equity (million US$) 0.6 1.7 110.0%

Total clients 2,885 3,483 20.7%

Book past due rate % 12.0% 3.3% -8.7%

Total branches 5 11 120.0%

Total employees 57 69 21.1%

Exchange rate 3.87 3.97 2.6%

* Figures for 2010 include Intihuaca S.A., a 97.9% Emprenda property.

MAIN FIgURES AND INDIcATORS

3 AccESS TO MIcROFINANcE / Equity ParticiPation

BANcOSOL – BOLIVIA 56

SAc APOYO INTEgRAL – EL SALVADOR 62

APOYO INTEgRAL – gUATEMALA 68

FINANcIERA EL cOMERcIO – PARAgUAY 72

56

VISIONTo become the leader, benchmark and greatest innovator in the local and international microbusiness industry to foster development, progress and improved quality of living of low income people

MISSIONOur bank provides the opportunity of a better future for low income segments through access to high quality comprehensive financial services.

57 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

Alfredo Ernesto Llosa BarberFernando Campero Prudencio

Carlos Arturo Iturralde Ballivián

Kurt Paul Koenigsfest Sanabria

Luis Felipe Derteano Marie

Michael Edward Schlein

Enrique Osvaldo Ferraro

Juan Emilio Otero Steinhart

BOARD AND SYNDIcS

Senior Directors

58

HIgHLIgHTS

BancoSol closed its latest operating year with a loan portfolio worth US$ 440 million and over 145 thousand customers, confirming its leadership among Bolivian microfinance organizations.

customer serviceIn 2010, BancoSol confirmed its leadership in financial services supply by introducing new banking options for its users and clients. One of such innovations is the “Mobile Office” that travels in Bolivia’s peri-urban and semi-rural areas and is equipped with state of the art technology to provide the entire range of loan and deposit bank products. Additionally, it launched SolNet, the first microbusiness-custom designed portal providing a transaction

platform for bank customers to perform online internet-based transactions.

Moreover, InfoSol, Bolivia’s first mobile phone-based bank, expanded its transactions and market capacity by signing new alliance agreements with additional carriers. These agreements will allow BancoSol clients to use telephone banking nationwide.

growthIn 2010, BancoSol doubled the size of its automatic teller’s network nationwide to 180 ATMs.

Senior Directors Representing

Enrique Osvaldo Ferraro Chairman ACCION International - USA

Luis Felipe Derteano Marie Deputy Chairman Grupo ACP - Peru

Fernando Campero Prudencio Senior Director Bolivian shareholders

Alfredo Ernesto Llosa Barber Senior Director Grupo ACP - Peru

Juan Emilio Otero Steinhart Senior Director FIMISA - Bolivia

Michael Edward Schlein Senior Director ACCION International - USA

Carlos Arturo Iturralde Ballivián Senior Director Solydes - Bolivia

Alternate Directors

Diego Guillermo Guzmán Garavito Alternate Director ACCION International - USA

Miguel Darcy Herrera Alternate Director ACCION International - USA

Jesús Marcelino Ferreyra Fernández Alternate Director Grupo ACP - Peru

Alfredo Enrique Dancourt Iriarte Alternate Director Grupo ACP - Peru

Beatriz García de Achá Alternate Director FIMISA - Bolivia

Juan Carlos Iturri Salmón Alternate Director Solydes - Bolivia

Marco Antonio Paredes Pérez Senior Syndic Solydes - Bolivia

Sergio Roberto Capriles Tejada Alternate Syndic Bolivian shareholders

Kurt Paul Koenigsfest Sanabria General Manager

Established February 10, 1992

59 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

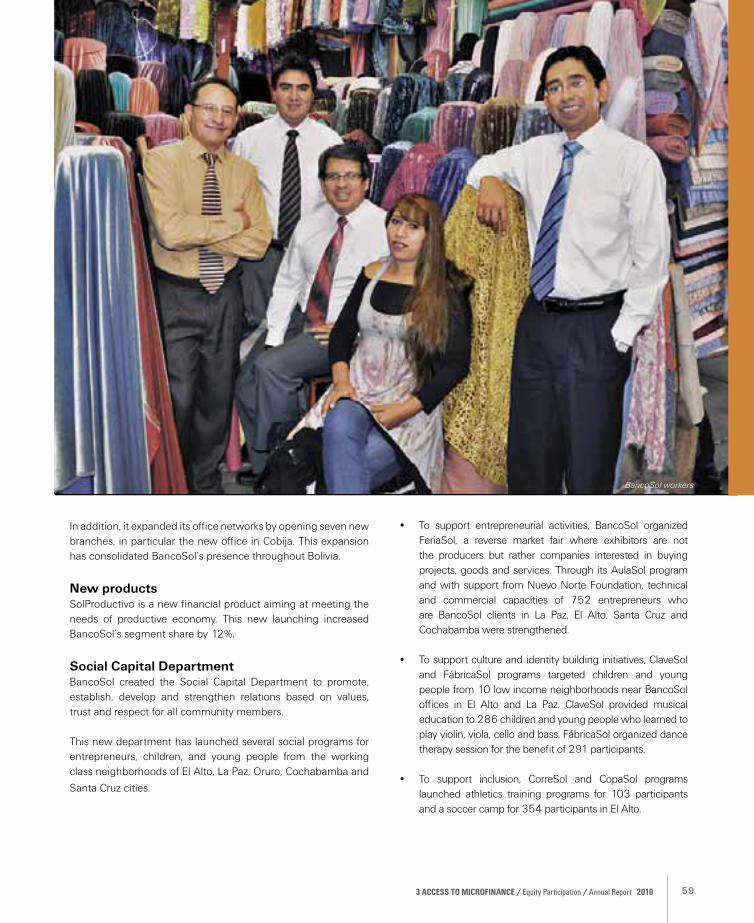

In addition, it expanded its office networks by opening seven new branches, in particular the new office in Cobija. This expansion has consolidated BancoSol’s presence throughout Bolivia.

New productsSolProductivo is a new financial product aiming at meeting the needs of productive economy. This new launching increased BancoSol’s segment share by 12%.

Social capital Department BancoSol created the Social Capital Department to promote, establish, develop and strengthen relations based on values, trust and respect for all community members.

This new department has launched several social programs for entrepreneurs, children, and young people from the working class neighborhoods of El Alto, La Paz, Oruro, Cochabamba and

Santa Cruz cities.

• To support entrepreneurial activities, BancoSol organized FeriaSol, a reverse market fair where exhibitors are not the producers but rather companies interested in buying projects, goods and services. Through its AulaSol program and with support from Nuevo Norte Foundation, technical and commercial capacities of 752 entrepreneurs who are BancoSol clients in La Paz, El Alto, Santa Cruz and Cochabamba were strengthened.

• To support culture and identity building initiatives, ClaveSol and FábricaSol programs targeted children and young people from 10 low income neighborhoods near BancoSol offices in El Alto and La Paz. ClaveSol provided musical education to 286 children and young people who learned to play violin, viola, cello and bass. FábricaSol organized dance therapy session for the benefit of 291 participants.

• To support inclusion, CorreSol and CopaSol programs launched athletics training programs for 103 participants and a soccer camp for 354 participants in El Alto.

BancoSol workers

60

SHAREHOLDINg STRUcTURE

24.55%

20.16%

16.72%

13.31%

10.63%

7.26%

5.98%1.39%

FINANZAS MICROEMPRESARIALES S.A. (FIMISA). Bolivia

INVERSORES ASOCIADOS S.A. Bolivia

ACCION GATEWAY FUND L.L.C. USA

FUNDACIÓN SOLIDARIDAD Y DESARROLLO PRODUCTIVO SOSTENIBLE (SOLYDES). Bolivia

ACCION INVESTMENTS IN MICROFINANCE, SPC, USA

OTHER INVESTORS, Bolivia

GRUPO ACP. Peru

ACCION INTERNATIONAL. USA

61 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

BANcOSOL 2009 2010 change 10/09

Gross loans (million US$) 351.8 441.1 25.4%

Total funding (million US$) 422.8 500.4 18.3%

Shareholders’ equity (million US$) 38.6 44.09 14.2%

Book past due rate % 1.0% 0.9% -0.1%

Asset clients 129,705 145,608 12.3%

Total branches 53 60 13.2%

Total employees 1,347 1,663 23.5%

Exchange rate 6.97 6.96 -0.1%

MAIN FIgURES AND INDIcATORS

BancoSol Team

62

VISIONTo be the leader in microfinance, renowned for its effective contribution to its clients’ sustainable development.

MISSIONWe are socially committed to the sustainable development of our clients through the high standards of our products and services.

63 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

Bernhard Jakob Eikenberg

Luis Alberto Ovalle Gates

Alma Eunice Miranda de Hernández

Rafael Eduardo Alvarado Cano

Miguel Arturo Dueñas Herrera

Carlos Alberto Viteri Román

Luis Antonio Castillo Rivas

Luis Felipe Derteano Marie José Dimas Quintanilla Quintanilla

BOARD

Owners/Directors

64

Owners / Directors Representing

Luis Antonio Castillo Rivas Chairman Apoyo Integral Inversiones – El Salvador

Miguel Arturo Dueñas Herrera Deputy Chairman Fundación Dueñas Herrera – El Salvador

Alma Eunice Miranda de Hernández Secretary Director Apoyo Integral Inversiones – El Salvador

Bernhard Jakob Eikenberg First Director Apoyo Integral Inversiones – Panama

Luis Felipe Derteano Marie Second Director Grupo ACP – Peru

Héctor Miguel Dada Sánchez Third Director Apoyo Integral Inversiones – El Salvador

Luis Alberto Ovalle Gates Fourth Director Grupo ACP – Peru

Luis Alberto Ovalle Gates Fifth Director Grupo ACP – Peru

José Dimas Quintanilla Quintanilla Sixth Director Apoyo Integral Inversiones – El Salvador

las Blondeau Seventh Director Apoyo Integral Inversiones – Panama

Alternate Directors

José Mauricio Cortez Avelar First Alternate Director Apoyo Integral Inversiones – El Salvador

Alejandro Arturo Dueñas Soler Second Alternate Director Fundación Dueñas Herrera – El Salvador

Ramón Antonio Manzano Morán Third Alternate Director Apoyo Integral Inversiones – El Salvador

William Adalberto Pleitez Rodríguez Fourth Alternate Director Apoyo Integral Inversiones – Panama

Alfredo Ernesto Llosa Barber Fifth Alternate Director Grupo ACP – Peru

Jaime Orlando García Molina Sixth Alternate Director Apoyo Integral Inversiones – El Salvador

Roberto Miguel Dueñas Herrera Seventh Alternate Director Fundación Dueñas Herrera – El Salvador

Jesús Marcelino Ferreyra Fernández Eighth Alternate Director Grupo ACP – Peru

Xavier Pierluca Ninth Alternate Director Apoyo Integral Inversiones – El Salvador

Reina Guadalupe González de Cabrera Tenth Alternate Director Apoyo Integral Inversiones – Panama

Carlos Alberto Viteri Román General Manager

Established May 16, 2002

65 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

HIgHLIgHTS

Institutional StrengtheningIn the year 2010 Integral continued its institutional strengthening process, reinforcing the supervision of the loan committees and field activities to ensure the correct use of the credit analysis methodology and the strengthening of the client-company relationship. Additionally, new Agricultural and Small Business departments were set up to meet the needs of these market segments in a specialized manner.

Likewise, the regional and local risk indicators and standard financial indicators by activity were also established. They are used as a guide for analysis and decision-making management of consultants and members of the different loan committees.

The process of passive banking implementation has seen substantial advancements this year, through the beginning of the Bantotal project, which includes a change in the institutional banking core.

growthIn 2010, an institution belonging to the competition was acquired, adding a portfolio of US$8.2 million and more than 23 thousand clients. As a result of this purchase and additional fundamental growth, Integral is now one of the biggest

microfinance institutions of El Salvador and Central America, and also one with the best productivity and efficiency levels.

FinancingThe relationship of Integral with its national and foreign financial fund providers has been strengthened and one of the most important agreements was made with the International Finance Corporation (IFC), closing a US$8 million agreement, US$1 million of which will be converted in shares next year.

Strategic alliances and added value for the clientSeveral important agreements and alliances have been made and/or strengthened with leading institutions in different markets to expand the demand for the products and services offered to Integral’s clients, such as remittances and microinsurance. In addition, several financial education workshops addressed to clients have begun with success this year, contributing to the small and micro business owners’ better administration of their loans and finances, and creating awareness of the use of environmentally-friendly inputs in their activities.

66

SHAREHOLDINg STRUcTURE

36%

28.85%

0.11%

15.04%

20%

OTHER INVESTORS. El Salvador

. El Salvador

FUNDACIÓN DUEÑAS HERRERA. El Salvador

GRUPO ACP. Peru

AII, S.A. Panama

AII EL SALVADOR, S.A. DE C.V

67 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

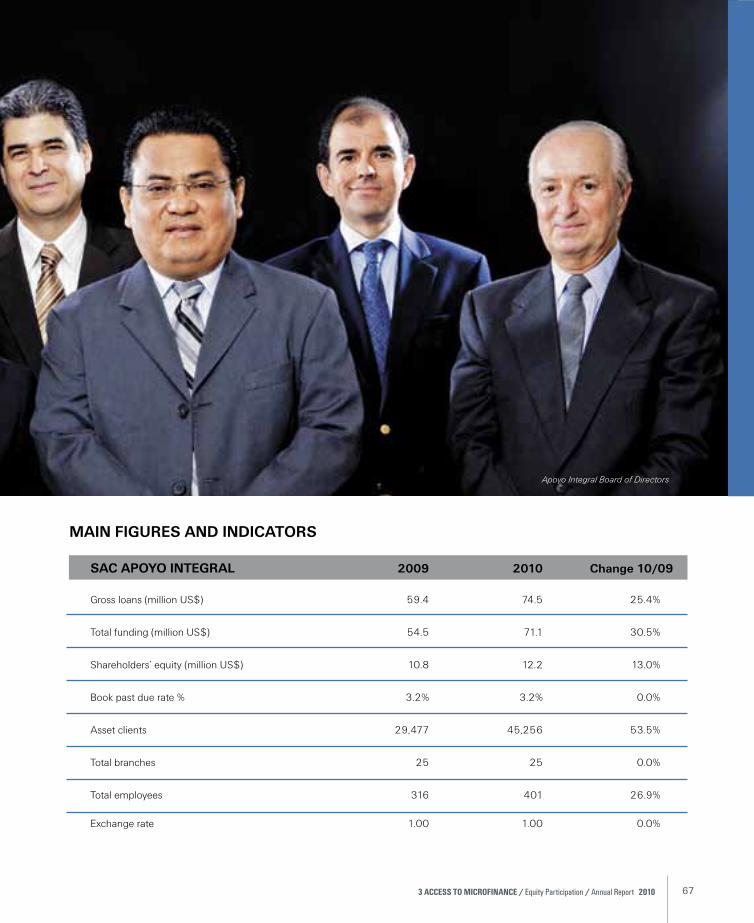

SAc APOYO INTEgRAL 2009 2010 change 10/09

Gross loans (million US$) 59.4 74.5 25.4%

Total funding (million US$) 54.5 71.1 30.5%

Shareholders’ equity (million US$) 10.8 12.2 13.0%

Book past due rate % 3.2% 3.2% 0.0%

Asset clients 29,477 45,256 53.5%

Total branches 25 25 0.0%

Total employees 316 401 26.9%

Exchange rate 1.00 1.00 0.0%

MAIN FIgURES AND INDIcATORS

Apoyo Integral Board of Directors

68

Apoyo Integral Guatemala was born from an alliance between “Apoyo Integral Inversiones”-which is made up by “Fundación Salvadoreña de Apoyo Integral” (Fusai), “Incofin” from Belgium and BlueOrchard from Switzerland, and Grupo ACP. The members of this alliance share their successful work experience and values in “SAC Apoyo Integral” from El Salvador.

Apoyo Integral Guatemala is a company specialized in microfinance, which offers high standard financial products and services to small business owners in the urban and rural areas of Guatemala. It offers credit lines for housing improvement and agricultural loans, including personalized technical assistance and appropriate and prompt support so its clients can meet their business needs.

From left to right: Wilfredo Gonzales, Head, Apoyo IntegralGuatemala in Escuintla; Carlos Viteri, General Manager, SAC Apoyo Integral; Luis Ovalle, General Manager, Grupo ACP; Luis Castillo, Chairman, SAC Apoyo Integral

69 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

Luis Alberto Ovalle GatesRodrigo Arias CastañoLuis Felipe Derteano MarieLuis Antonio Castillo Rivas

BOARD

Owners/Directors

Owners/Directors Representing

Luis Antonio Castillo Rivas Chairman Apoyo Integral Inversiones – Panama

Luis Felipe Derteano Marie Deputy Chairman Grupo ACP – Peru

Rodrigo Arias Castaño Secretary Apoyo Integral Inversiones – Panama

Luis Alberto Ovalle Gates Board member Grupo ACP – Peru

Alternate Directors

Carlos Alberto Viteri Román First Alternate Director Apoyo Integral Inversiones – Panama

Jesús Marcelino Ferreyra Fernández Second Alternate Director Grupo ACP – Peru

Bernhard Jakob Eikenberg Third Alternate Director Apoyo Integral Inversiones – Panama

Héctor Marcelo Escobar Flores Fourth Alternate Director Grupo ACP – Peru

Established December 16, 2010

70

71 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

SHAREHOLDINg STRUcTURE

Representatives of Apoyo Integral Inversiones, Apoyo Integral Guatemala, SAC Apoyo Integral, and Grupo ACP.

50%50%

APOYO INTEGRAL INVERSIONES S.A. Panama

GRUPO ACP. Peru

72

VISIONTo be a leading financial organization, renowned for its positive social impact in the community.

MISSIONWe are an organization that works with innovation and efficiency, so that all people and businesses, especially the low income ones, can have access to more and better financial services, thus contributing to reducing poverty in Paraguay. Our approach provides continued financially and socially sustainable returns to our depositors, officials and shareholders.

73 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

Jorge Pecci MiltosLuis Felipe Derteano MarieTeresa Rivarola de Velilla

José Martín de Aguirre

Fernando Paciello

Carlos A. Heisecke Rivarola

Diego Guzmán Garavito

BOARD

Senior Directors

Senior Directors Representing

Carlos A. Heisecke Rivarola Chairman Paraguayan shareholders

Teresa Rivarola de Velilla First Deputy Chairman Paraguayan shareholders

Luis Felipe Derteano Marie Second Deputy Chairman Grupo ACP – Peru

Jorge Pecci Miltos Senior Director Financiera El Comercio – Paraguay

Diego Guzmán Garavito Senior Director ACCION Gateway Fund – USA

José Martín de Aguirre Senior Director Financiera El Comercio – Paraguay

74

Alternate Directors

Miguel Ángel Dionisi Alternate Director Financiera El Comercio – Paraguay

Jorge De Angulo Gutiérrez Alternate Director ACCION Gateway Fund – USA

Silvia Murto de Méndez Alternate Director Financiera El Comercio – Paraguay

Silvia Murto de Méndez Alternate Director Financiera El Comercio – Paraguay

James Spalding Alternate Director Grupo ACP – Peru

Jesús Marcelino Ferreyra Fernández

Syndics

José María Caniza Senior Syndic Paraguayan shareholders

Víctor Raúl Romero Solís Alternate Syndic Paraguayan shareholders

Fernando Paciello General Manager

Established April 26, 1975

75 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

HIgHLIgHTS

Institutional consolidation“Financiera El Comercio” is the best financial entity in Paraguay’s microfinance market, with 34 years of experience and more than 24 years working with the small and micro business owners of urban and rural zones.

In 2010, the company consolidated in the national financial system of the country, and was the only entity with 52 service centers throughout the nation, more than 100,000 clients, as well as the largest asset and liabilities portfolio.

growth2010 was an important year for “Financiera El Comercio” . Its portfolio grew 19.2%, exceeding US$100 million in its asset portfolio. It added17% more clients, exceeding its 100,000 total clients goal.

InfrastructureAs a result of this growth main offices were renovated to provide more comfort to the 737 workers who serve our clients at 52 service centers.

commercial innovationFinanciera El Comercio strengthened its link with microbusiness through the launch of several products that respond to the needs of the different types of agricultural, livestock and urban business owners in rural and urban sectors.

2010 was a year of consolidation for the “Banca Comunal” project. Community banks grew 372% , with 396% growth in the number of associates and 367% portfolio growth. They closed the year with 6,058 associates and 413 community banks.

TechnologyIn 2010 the Bantotal project continued developing. It will be come on line March 1, 2011. It will require overhauling the company’s IT structure. A team of more than 30 collaborators, with the help and support of “InnovAcción” technological hub Grupo ACP is dedicated to insure that the project will be implemented as planned in the project’s blueprint

Financiera El Comercio Team

76

SHAREHOLDINg STRUcTURE

75.25%

15.42%

9.33%

OTHER INVESTORS. Paraguay

GRUPO ACP. Peru

ACCION GATEWAY FUND L.L.C. USA

77 3 ACCeSS to MICRoFInAnCe / Equity participation / annual report 2010

FINANcIERA EL cOMERcIO 2009 2010 change 10/09

Gross loans (million US$) 87.4 104.2 19.2%

Total funding (million US$) 69.6 87.5 25.7

Shareholders’ equity (million US$) 16.1 18.4 14.3%

Book past due rate % 3.3% 3.8% 0.5%

Asset clients 69,713 86,886 24.6%

Total branches 50 52 4.0%

Total employees 634 737 16.2%

Exchange rate 4,651.16 4,608.29 -0.9%

MAIN FIgURES AND INDIcATORS

4 AccESS TO MIcROINSURANcE

PROTEcTA – PERU 80

SEcURA – PERU 86

80

VISIONTo become the leading business in microinsurance for small business owners and entrepreneurs in Latin America, so that they benefit from the necessary peace of mind and support to materialize their strategies and plans.

MISSIONTo develop and implement easily accessible insurance products, addressed to satisfy the needs of our clients, and therefore to present them with several options of protection with a high level of service.

81 4 ACCeSS to MICRoInSURAnCe / annual report 2010

Senior Directors Representing

Alfredo Jochamowitz Stafford Chairman Grupo ACP – Peru

Marino Ricardo Costa Bauer Deputy Chairman Grupo ACP – Peru

Luis Felipe Derteano Marie Senior Director Grupo ACP – Peru

Alfredo Ernesto Llosa Barber Senior Director Grupo ACP – Peru

Luis Javier Montero Checa Senior Director Grupo ACP – Peru

Alfredo Salazar Delgado General Manager

Established September 14, 2007

Alfredo Ernesto Llosa Barber

Luis Felipe Derteano MarieMarino Ricardo Costa Bauer

Alfredo Jochamowitz Stafford

Luis Javier Montero Checa

Alfredo Salazar Delgado

BOARD

Senior Directors

82

HIgHLIgHTS

Protecta’s commercial strategy and focus has always been to build a business specialized in insurance that offers easily accessible products through large networks. The organization offers life, tax relief, work hazard, funeral expenses insurances and participates in the life annuity market.

Strategic alliancesWith the idea of massively commercializing life insurances, “Protecta” had, at the end of 2010, commercial agreements with several strategic partners, such as financial institutions, municipalities of the Lima Metropolitan area, educational institutions and other entities. During 2010 a commercial

agreement was signed with “Banco de la Nacion” to provide insurance that will be managed a consortium made up by “Positiva Vida Seguros and Reaseguros S.A.”, “La Positiva Seguros” and “Protecta S.A.” insurance company.

ExpansionBesides Lima, Protecta is active in important markets in Peru including Piura, Arequipa, Chiclayo, Trujillo, Iquitos, to name a few. To that end, the company implements decentralized commercial agencies, which allow better growing its team of commercial consultants.

83 4 ACCeSS to MICRoInSURAnCe / annual report 2010

growthIn 2010 Protecta closed with total insurance premiums greater than US$28.9 million, or 125% business growth compared to 2009.

Returns from investments exceeded US$910 thousand, or a 313% increase, as a result of portfolio growth and diversification. In addition, several commercial alliances were made with businesses from the financial, educational, retail and municipal sectors to expand the range of clients.

It is important to highlight that the total assets managed by Protecta reach US$28.7 milllion, which represents a 160% increase compared to December 2009.

InvestmentsBy the end of 2010, long-term security investments went up to a net value of approximately US$18.3 million. The entirety of these investments went towards local or foreign fixed rate

investments.

Additionally, Protecta added real estate investments to its portfolio, which totaled US$3 million at the end of the year. Regarding short-term investments the focus was maintained on stocks and bonds which permit sound financial management of investments in proven financial products.

Protecta Team

84

SHAREHOLDINg STRUcTURE

82.88%

16.50%

0.62%

OTHER INVESTORS. Peru

INTERNATIONAL FINANCE CORPORATION (IFC). USA

GRUPO ACP. Peru

85 4 ACCeSS to MICRoInSURAnCe / annual report 2010

PROTEcTA 2009 2010 change 10/09

Assets (thousand US$)

11,033.9 28,665.0 159.8%

Investments ( US$)

5,848.0 21,487.0 267.4%

Total liabilities (thosuand US$) 5,537 20,979.0 278.9%

Technical reserves for claims

4,840.8 20,091.5 315.0%

Shareholders’ equity (million US$)

5,496.9 7,686.0 39.8%

Current insurances 720,067 884,523 22.8%

Insured clients 500.000 650.000 30.0%

Total employees 45 71 57.8%

Exchange rate 2.89 2.81 -2.8%

MAIN FIgURES AND INDIcATORS

86

VISIONTo be the main insurance provider of small and micro business entrepreneurs in Peru and apply this experience to other countries, to prevent these small business owners from being excluded from social and economical development in case of natural catastrophes.

MISSIONTo spread the insurance culture through microfinance entities and channels by creating and developing new competitive and innovative products which will contribute to the socio-economic growth of emerging segments of the population.

87 4 ACCeSS to MICRoInSURAnCe / annual report 2010

Senior Directors Representing

Elia Victoria King de Jordán Chairwoman Grupo ACP – Peru

Luis Augusto Ducassi Wiese Senior Director Grupo ACP – Peru

Jorge Domingo González Izquierdo Senior Director Grupo ACP – Peru

Alfredo Enrique Dancourt Iriarte Senior Director Grupo ACP – Peru

Víctor Raúl Hoyos Ramírez Senior Director (1) Grupo ACP – Peru

Guillermo Zarak Galimidi Senior Director (2) Grupo ACP – Peru

Luciano Canales Cornejo General Manager (3)

Established September 20, 2002

(1) Until March 24, 2010(2) Since September, 2010(3) Since November 1, 2010

Alfredo Enrique Dancourt Iriarte

Jorge Domingo González IzquierdoLuis Augusto Ducassi Wiese

Guillermo Zarak Galimidi

Luciano Canales Cornejo

Elia Victoria King de Jordán

Víctor Raúl Hoyos Ramírez

BOARD

Senior Directors

88

HIgHLIgHTS

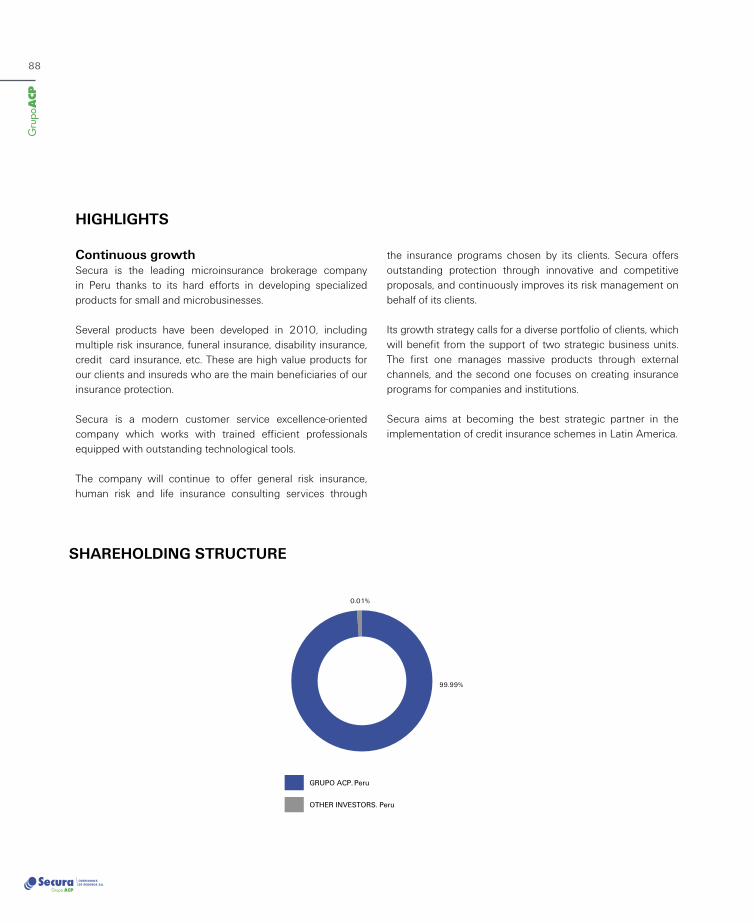

continuous growthSecura is the leading microinsurance brokerage company in Peru thanks to its hard efforts in developing specialized products for small and microbusinesses.

Several products have been developed in 2010, including multiple risk insurance, funeral insurance, disability insurance, credit card insurance, etc. These are high value products for our clients and insureds who are the main beneficiaries of our insurance protection.

Secura is a modern customer service excellence-oriented company which works with trained efficient professionals equipped with outstanding technological tools.

The company will continue to offer general risk insurance, human risk and life insurance consulting services through

the insurance programs chosen by its clients. Secura offers outstanding protection through innovative and competitive proposals, and continuously improves its risk management on behalf of its clients.

Its growth strategy calls for a diverse portfolio of clients, which will benefit from the support of two strategic business units. The first one manages massive products through external channels, and the second one focuses on creating insurance programs for companies and institutions.

Secura aims at becoming the best strategic partner in the implementation of credit insurance schemes in Latin America.

SHAREHOLDINg STRUcTURE

99.99%

0.01%

OTHER INVESTORS. Peru

GRUPO ACP. Peru

89 4 ACCeSS to MICRoInSURAnCe / annual report 2010

SEcURA 2009 2010 change 10/09

Total assets (thousand US$) 1,147.8 1,820.9 58.7%

Total liabilities (thousand US$) 359.9 542.9 50.9%

Shareholders’ equity (thousand US$) 787.9 1,278.0 62.2%

Premiums paid (thousand US$) 9,815.0 17,197.0 75.2%

Commissions charged (thousand US$) 1,331 1,969 47.9%

Claims served 1,482 2,139 44.3%

Exchange rate 2.89 2,81 -2.8%

MAIN FIgURES AND INDIcATORS

Secura Team

5 AccESS TO EDUcATION AND TRAININg

APRENDA – PERU 92

92

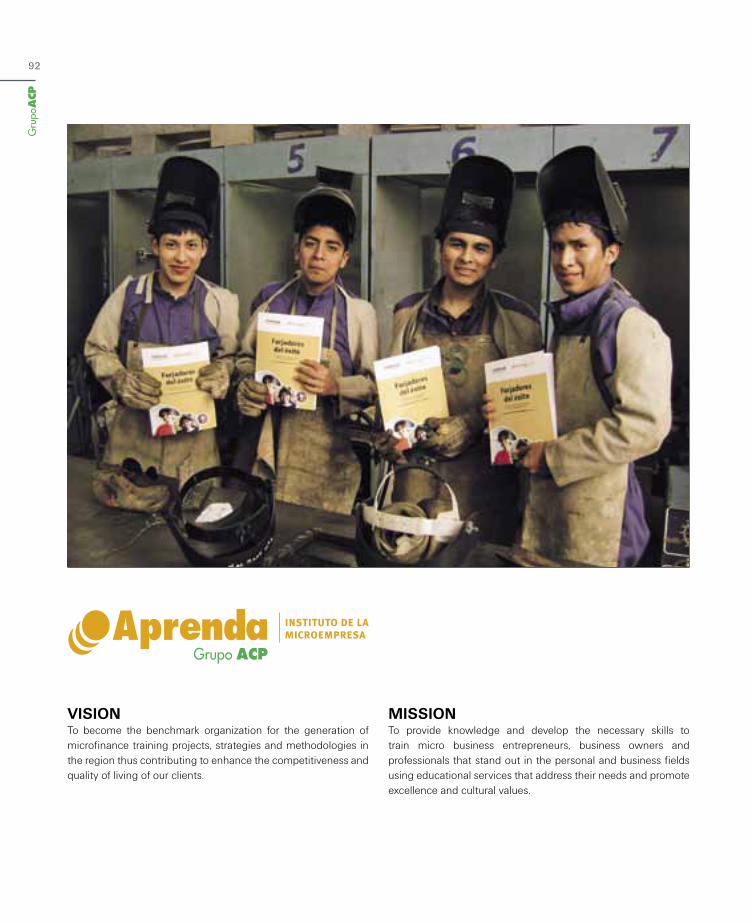

VISIONTo become the benchmark organization for the generation of microfinance training projects, strategies and methodologies in the region thus contributing to enhance the competitiveness and quality of living of our clients.

MISSIONTo provide knowledge and develop the necessary skills to train micro business entrepreneurs, business owners and professionals that stand out in the personal and business fields using educational services that address their needs and promote excellence and cultural values.

93 5 ACCeSS to eDUCAtIon AnD tRAInInG / annual report 2010

Óscar José Rivera Rivera

Lucienne Freundt - Thurne Claux

Luis Augusto Ducassi Wiese

Alberto José Cabello Ortega

Helena Pinilla García

Ximena Doris Palma García - Zapatero

Fernando José Cillóniz Benavides

Claudia María Becerra Brazzini

Miguel Fernando Arias Vargas

Elia Victoria King de Jordán

Hernando Guerra - García Campos

BOARD

Senior Directors

94

(1) Since October 28, 2010(2) Until November 25, 2010(3) Since October 4, 2010(4) Since November 25, 2010(5) Until October 4, 2010 (6) Until March 31, 2010(7) Since March 31, 2010

Alternate Directors

Luis Alberto Ovalle Gates (7) Alternate Director Grupo ACP

Alfredo Enrique Dancourt Iriarte (7) Alternate Director Grupo ACP

Jesús Marcelino Ferreyra Fernández (7) Alternate Director Grupo ACP

Claudia María Becerra Brazzini General Manager

Established February 27, 2008

HIgHLIgHTS

LeadershipIn 2010, Aprenda was the leading company training businessmen and entrepreneurs of small and micro businesses. Since 2000 it has trained 156,679 small business owners.

More access to trainingWith the help of other organizations Aprenda trained a total 20,492 students free of charge in 2010. In order to promote the creation of new micro businesses, Aprenda worked with Peru’s Citibank and “Anglo American Quellaveco” mining company in training projects for small business entrepreneurs.

Aprenda also worked with “Fundación Caterpillar” to train young people from periurban districts of Lima to help them access the labor market.

“Aprenda” was selected as the leader of the “Salta” project, whose objective is to train more than 100,000 businesswomen in the next three years. Training will be possible with the help of the Australian Agency for International Development (AusAID), the Multilateral Investment Fund of the Inter-American Development Bank (FOMIN), Goldman Sachs, Thunderbird School of Global Management, Grupo ACP and Mibanco.

Miguel Fernando Arias Vargas Chairman Grupo ACP – Peru

Helena Pinilla García (1) Deputy Chairman Somos Empresa – Peru

Luis Augusto Ducassi Wiese Senior Director Grupo ACP – Peru

Óscar José Rivera Rivera Senior Director Grupo ACP – Peru

Elia Victoria King de Jordán Senior Director Grupo ACP – Peru

Ximena Doris Palma García - Zapatero (2) Senior Director Grupo ACP – Peru

Alberto José Cabello Ortega (3) Senior Director Somos Empresa – Peru

Lucienne Freundt - Thurne Claux (4) Senior Director Grupo ACP – Peru

Hernando Guerra - García Campos (5) Senior Director Somos Empresa – Peru

Fernando José Cillóniz Benavides (6) Senior Director Somos Empresa – Peru

Senior Directors Representing

95 5 ACCeSS to eDUCAtIon AnD tRAInInG / annual report 2010

In addition, 1132 businessmen of small and micro businesses were trained in the “Centro de Entrenamiento Empresarial de Aprenda”, which providing training in Lima and opened a new franchise in Ilo port (Moquegua, Peru) sponsored by Anglo American Quellaveco mining company.

Aprenda also developed training programs for companies of the Grupo ACP, namely Mibanco, Forjadores and Conecta, serving 696 professionals and 4430 small company business owners who were trained in business management tools and skill development.

Social responsibilityBecause of their awareness of the great amount of resources used in training activities, conventional paper was replaced with paper

made from the sugarcane, sustainable forests and controlled resource. Additionally, 4.5 tons of carbon dioxide generated by the webpage were neutralized thanks to its joining the CO2 Neutral Website initiative.

In the social field, Aprenda continued with its work in the “ISTP Acción Comunitaria” in Pachacútec neighborhood, in Ventanilla, a district in Callao, Peru’s largets port adjacent to Lima, the national capital. This program contributes to training young people in mid-education technical business administration.

Aprenda also received recognition from AIESEC, the world’s largest student organization, for its support to the young people of Latin America. Aprenda joined Peru 202, a point of reference for socially responsible businesses in Peru.

Aprenda workers

96

SHAREHOLDINg STRUcTURE

92%

8%

SOMOS EMPRESA GRUPO ACP S.A. Peru

GRUPO ACP. Peru

97 5 ACCeSS to eDUCAtIon AnD tRAInInG / annual report 2010

APRENDA 2009 2010 change 10/09

Assets (thousand US$) 983.0 1,316.1 33.9%

Liabilities (thousand US$) 248.0 448.6 80.9%

Shareholders’ equity (thousand US$) 735.0 867.6 18.0%

Exchange rate 2.89 2.81 -2.8%

MAIN FIgURES

Number of trained students to December 31, 2010

Number of participants to December 31, 2010

6 AccESS TO cOMMUNIcATIONS

SOMOS EMPRESA – PERU 100

100

VISIONTo be the leading company in disseminating business and entrepreneurial culture by becoming the best point of reference and best positioned company for assisting in the development of businesses and enterprises in Latin America.

MISSIONTo spread the entrepreneurial and business culture. We build a direct interrelationship with micro and small business owners and entrepreneurs through the dissemination of useful and motivational content, so they can master their future.

101 6 ACCeSS to CoMMUnICAtIonS / annual report 2010

Alberto José Cabello Ortega Renzo Lercari CarboneMiguel Fernando Arias Vargas

Helena Pinilla García

Lucienne Freundt - Thurne Claux

Cecilia Cebreros Apaza

Ximena Doris Palma García - Zapatero Mario Gutiérrez Olortegui Hernando Guerra - García Campos

BOARD

Senior Directors

102

HIgHLIgHTS

consolidationIn 2010, Somos Empresa continued to strengthen to become the most prestigious and trustworthy communication channel used by micro and small business owners in Peru. Many businesses decided to develop their commercialization strategies through one of “Somos Empresa’s” channels, such as massive events and TV, radio and printed products. Likewise, many institutions have trusted “Somos Empresa” to design and put together innovative communication projects and informative sessions about the business world.

Promoting entrepreneurship ”Selva Ganadora” , a project implemented by “Somos Empresa” with sponsorship of the United States Agency for International Development (USAID) and Grupo ACP, has made it possible for nearly 450 rural communities of the Peruvian jungle to participate

in a competition designed to choose the best business and social entrepreneurship projects.

The implementation of “Selva Ganadora” project required more than seven months of visits to more than 60 communities. The visits were videotaped and the competition was broadcast locally and nationally through different means of communication.

“Somos Empresa” also prepared “Hagamos Negocio”, the first radio program devoted to promote and strengthen business in Chincha and Cañete, two cities located south of Lima. “Hagamos Negocio” is broadcast since April 2010 with sponsorship from Peru LNG, a liquid natural gas company.

Senior Directors Representing

Helena Pinilla García Chairman C&O – Peru (1)

Hernando Guerra - García Campos Chairman C&O – Peru (3)

Miguel Fernando Arias Vargas Deputy Chairman Grupo ACP – Peru

Ximena Doris Palma García – Zapatero Director Grupo ACP – Peru (4)

Mario Gutiérrez Olortegui Director C&O – Peru (3)

Renzo Lercari Carbone Director Grupo ACP – Peru

Alberto José Cabello Ortega Director C&O – Peru (1)

Lucienne Freundt - Thurne Claux Director Grupo ACP – Peru (5)

Alternate Directors

Luis Alberto Ovalle Gates Alternate Director Grupo ACP – Peru (2)

Alfredo Enrique Dancourt Iriarte Alternate Director Grupo ACP – Peru (2)

Jesús Marcelino Ferreyra Fernández Alternate Director Grupo ACP – Peru (2)

Héctor Marcelo Escobar Flores Alternate Director Grupo ACP – Peru (5)

Cecilia Cebreros Apaza General Manager

(1) Since October 4, 2010(2) Since March 31, 2010(3) Until October 4, 2010(4) Until November 25, 2010(5) Since November 25, 2010

Established August 15, 2008

103 6 ACCeSS to CoMMUnICAtIonS / annual report 2010

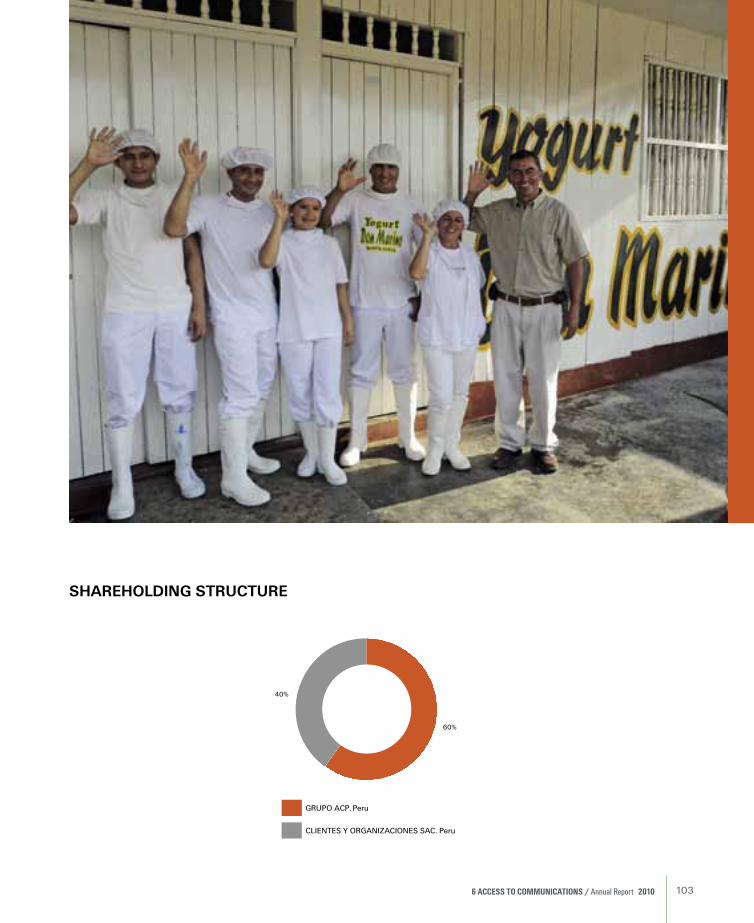

SHAREHOLDINg STRUcTURE

60%

40%

CLIENTES Y ORGANIZACIONES SAC. Peru

GRUPO ACP. Peru

104

105 6 ACCeSS to CoMMUnICAtIonS / annual report 2010

SOMOS EMPRESA 2009 2010 change 10/09

Assets (thousand US$) 477.6 571.7 19.7%

Liabilities (thousand US$) 135.4 200.1 47.7%

Shareholders’ equity (thousand US$) 342 .2 371.7 8.6%