0 Executive Summary 1 Einleitung 1.1 Die politische Situation 1. 2 Der notwendige Paradigmenwechsel in der betrieblichen Finanzwirtschaft 2 Wohneigentumsbildung als Ursache der Finanzkrise 3 Vehikel zur Immobilienfinanzierung als Ursache der Finanzkrise 3.1 Finanzierungstheoretischer Hintergrund 3. 2 Lektionen aus der Finanzkrise für die Gestaltung von Finanzierungsvehikeln und Immobilienanlageprodukten Literatur 0 Executive Summary Die Immobilien- und Finanzkrise kann aus drei unterschied- lichen Perspektiven betrachtet werden. Aus einer geldpolitischen Perspektive kann die Ursache der Finanzkrise in den zu geringen Zinsen in den USA nach 2001 erkannt werden. Auch in Spanien lagen die Zinsen im Zusam- menhang mit der Einführung des Euros in Bezug auf die inter- ne Preissteigerungsrate auf geringem Niveau. Die zu geringen Zinsen haben in beiden Fällen zu geringen bisweilen negativen Realzinsen geführt, in deren Folge die Immobilienmärkte preis- lich explodieren mussten, weil Vermögensbesitzer Immobilien quasi als Geldersatz betrachtet haben. Alternativ kann formu- liert werden, dass sich bei negativen Realzinsen die Verschul- dung für den Immobilienerwerb lohnt, was wiederum einen sich selbst verstärkenden Prozess der Preisentwicklung auf den Im- mobilienmärkten produziert. Ab einem bestimmten Punkt kau- fen Vermögensbesitzer dann Immobilien, weil die erwartete Preissteigerung allein bereits eine auskömmliche Verzinsung des Kapitals verspricht. Nachdem Deutschland im Zuge der Ein- führung des Euros, die ökonomisch auch als Einführung der D- Mark in weiteren europäischen Länder interpretiert werden kann, eher für die Volkswirtschaft und in Bezug auf die interne Preissteigerungsrate recht hohe Zinsen verzeichnet hat, ist es bei uns nicht zu dem beschriebenen exzessiven Preissteige- rungsprozess bei Immobilien gekommen. Weil dieses Papier kein primär geldpolitisches ist, wird dieser Aspekt nur peripher behandelt. Erwähnt werden muss jedoch, dass es sich bei der für die Krise wesentlichen geldpolitischen Dimension nicht um ein Markt-, sondern um ein Staatsversagen nicht völlig unab- hängiger Zentralbanken handelt. Aus einer zweiten Perspektive können hohe bzw. steigende Eigentumsquoten als Ursache der Immobilienkrise erkannt wer- den, weil das selbstgenutzte Wohneigentum finanzierungs- theoretisch betrachtet eine eigenkapitalähnliche Finanzie- rungsform darstellt, die volkswirtschaftlich mit hohen Kosten verbunden ist. Dieser Aspekt ist besonders in den USA augen- scheinlich, wo sich die Eigentumsquote bereits von einem ho- hen Niveau ausgehend in den Jahren vor der Krise nochmals signifikant um rund acht Prozentpunkte erhöht hat. Auch in Spa- nien ist die hohe Eigentumsquote ein Charakteristikum des Marktes. Deutschland hat innerhalb Europas nach der Schweiz die höchste Mietquote. Viele Portfolio-Investoren der jüngsten Vergangenheit mussten schmerzlich erfahren, dass es gute öko- nomische Gründe für die hohe Mietquote gibt und konnten ih- re Business-Pläne bezüglich einer umfangreichen Mieterpriva- tisierung nicht umsetzen. Deutschland ist aufgrund der weiter- hin hohen Mietquote auch aus dieser Perspektive nicht von der Immobilien-Finanzkrise betroffen. Eine Erhöhung der Miet- quote ist vielmehr ein Lösungsansatz für die Probleme auf dem US-amerikanischem und dem spanischen Markt. Auch bei der politischen Ausrichtung auf das selbstgenutzte Wohneigentum handelt es sich primär nicht um ein Markt-, sondern um ein Staatsversagen, als die volkswirtschaftlich teurere Finanzierung des selbstgenutzten Wohneigentums politisch bedingt subven- tioniert worden ist bzw. nicht die für einen effizienten Mietmarkt notwendigen Rahmenbedingungen geschaffen worden sind. Eine dritte Perspektive betrachtet schließlich die Finanzie- rungsvehikel in den jeweiligen Märkten. Hier zeigen sich ekla- tante Unterschiede auch im jeweiligen Bankenmarkt. ABS- Strukturen sind offenbar ein gutes Beispiel einer unzureichen- den Konstruktion von Finanzierungsvehikeln, die im Geiste neo- klassischer Finanzierungstheorie erfolgte. Deutschland steht auch diesbezüglich insbesondere mit den Pfandbriefen wesent- lich besser da und auch die USA haben derweil mit den Covered Bonds Strukturen dieser Art übernommen. Weil Bankenfinan- zierungen zukünftig nicht mehr im bisherigen Maße vorhanden sein werden und sollen, ist als wesentliche Lektion aus der Im- mobilien- und Finanzkrise die Forderung nach einer Weiter- entwicklung und Optimierung bestehender Immobilienanlage- vehikel zu fordern. Die Diskussionen um die Gestaltungsmög- lichkeit geschlossener Immobilienfonds, der weiteren Refor- men der offenen Immobilienpublikumsfonds auch im Sinne des zwischenzeitlich in der Versenkung befindlichen Ansatzes aus dem BMF mit der Einführung sicherheitsorientierter Fonds und insbesondere die intelligente Weiterentwicklung der Deutschen REITs hin zur Wahlfreiheit zur Börsennotierung und der vollen Integration von Wohnungsbeständen ist eine notwendige Kon- sequenz aus der Finanzkrise. Auf die Besonderheiten der je- weiligen Marktstrukturen im Bankensektor wird nicht einge- gangen. 1 Einleitung Die Finanzkrise wurde im Frühjahr/Sommer 2007 erstmals spürbar und wurde zunächst in einem Zusammenbruch der Märkte für ABS-Strukturen sichtbar. Bei einem Teil der ABS- Papiere waren Kredite gebündelt, die notleidend werden konn- ten bzw. bereits geworden waren (Subprime). In der Zwischenzeit hat sich die Subprime-Krise in eine Fi- nanzkrise unvorstellbaren Ausmaßes entwickelt, die unisono als schwerste Krise seit dem Börsenkrach von 1929 mit der an- schließenden großen Depression wahrgenommen wird. Eine mögliche weltweite Rezession scheint die weitere Folge dieser Krise zu sein. Das amerikanische Repräsentantenhaus hat die größte Rettungsaktion in der Wirtschaftsgeschichte der Verei- nigten Staaten beschlossen, ebenso die Bundesregierung und folgend Bundestag und Bundesrat. 1. 1 Die politische Situation Wenngleich sich dieses Papier auf die immobilienökonomi- schen Fragen beschränkt, muss – gerade weil es auch die mög- lichen immobilienökonomischen Lösungen und Lektionen be- trifft – auch die aktuelle gesellschaftliche und politische Stim- mung analysiert werden. Die US-amerikanische Zentralbank hat in Folge der Anschläge vom 11. September 2001 die Zin- sen in dramatischer Weise gesenkt, um einem möglichen nega- tiven Schock der Wirtschaft zuvor zukommen. Die Realzinsen waren in den Vereinigten Staaten über Jahre negativ. Steigende 82 Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010 Wirtschaft und Verbände Prof. Dr. Ramón Sotelo, Honorarprofessur Immobilienanlageprodukte, Bauhaus-Universität Weimar Anmerkungen zur Finanzkrise aus immobilienökonomischer Sicht Wirtschaft und Verbände

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

0 Executive Summary1 Einleitung1.1 Die politische Situation1. 2 Der notwendige Paradigmenwechsel in der betrieblichen

Finanzwirtschaft2 Wohneigentumsbildung als Ursache der Finanzkrise 3 Vehikel zur Immobilienfinanzierung als Ursache

der Finanzkrise3.1 Finanzierungstheoretischer Hintergrund3. 2 Lektionen aus der Finanzkrise für die Gestaltung von

Finanzierungsvehikeln und ImmobilienanlageproduktenLiteratur

0 Executive Summary Die Immobilien- und Finanzkrise kann aus drei unterschied-

lichen Perspektiven betrachtet werden. Aus einer geldpolitischen Perspektive kann die Ursache der

Finanzkrise in den zu geringen Zinsen in den USA nach 2001erkannt werden. Auch in Spanien lagen die Zinsen im Zusam-menhang mit der Einführung des Euros in Bezug auf die inter-ne Preissteigerungsrate auf geringem Niveau. Die zu geringenZinsen haben in beiden Fällen zu geringen bisweilen negativenRealzinsen geführt, in deren Folge die Immobilienmärkte preis-lich explodieren mussten, weil Vermögensbesitzer Immobilienquasi als Geldersatz betrachtet haben. Alternativ kann formu-liert werden, dass sich bei negativen Realzinsen die Verschul-dung für den Immobilienerwerb lohnt, was wiederum einen sichselbst verstärkenden Prozess der Preisentwicklung auf den Im-mobilienmärkten produziert. Ab einem bestimmten Punkt kau-fen Vermögensbesitzer dann Immobilien, weil die erwartetePreissteigerung allein bereits eine auskömmliche Verzinsungdes Kapitals verspricht. Nachdem Deutschland im Zuge der Ein-führung des Euros, die ökonomisch auch als Einführung der D-Mark in weiteren europäischen Länder interpretiert werdenkann, eher für die Volkswirtschaft und in Bezug auf die internePreissteigerungsrate recht hohe Zinsen verzeichnet hat, ist esbei uns nicht zu dem beschriebenen exzessiven Preissteige-rungsprozess bei Immobilien gekommen. Weil dieses Papierkein primär geldpolitisches ist, wird dieser Aspekt nur peripherbehandelt. Erwähnt werden muss jedoch, dass es sich bei derfür die Krise wesentlichen geldpolitischen Dimension nicht umein Markt-, sondern um ein Staatsversagen nicht völlig unab-hängiger Zentralbanken handelt.

Aus einer zweiten Perspektive können hohe bzw. steigendeEigentumsquoten als Ursache der Immobilienkrise erkannt wer-den, weil das selbstgenutzte Wohneigentum finanzierungs-theoretisch betrachtet eine eigenkapitalähnliche Finanzie-rungsform darstellt, die volkswirtschaftlich mit hohen Kostenverbunden ist. Dieser Aspekt ist besonders in den USA augen-scheinlich, wo sich die Eigentumsquote bereits von einem ho-hen Niveau ausgehend in den Jahren vor der Krise nochmalssignifikant um rund acht Prozentpunkte erhöht hat. Auch in Spa-nien ist die hohe Eigentumsquote ein Charakteristikum desMarktes. Deutschland hat innerhalb Europas nach der Schweizdie höchste Mietquote. Viele Portfolio-Investoren der jüngstenVergangenheit mussten schmerzlich erfahren, dass es gute öko-nomische Gründe für die hohe Mietquote gibt und konnten ih-re Business-Pläne bezüglich einer umfangreichen Mieterpriva-

tisierung nicht umsetzen. Deutschland ist aufgrund der weiter-hin hohen Mietquote auch aus dieser Perspektive nicht von derImmobilien-Finanzkrise betroffen. Eine Erhöhung der Miet-quote ist vielmehr ein Lösungsansatz für die Probleme auf demUS-amerikanischem und dem spanischen Markt. Auch bei derpolitischen Ausrichtung auf das selbstgenutzte Wohneigentumhandelt es sich primär nicht um ein Markt-, sondern um einStaatsversagen, als die volkswirtschaftlich teurere Finanzierungdes selbstgenutzten Wohneigentums politisch bedingt subven-tioniert worden ist bzw. nicht die für einen effizienten Mietmarktnotwendigen Rahmenbedingungen geschaffen worden sind.

Eine dritte Perspektive betrachtet schließlich die Finanzie-rungsvehikel in den jeweiligen Märkten. Hier zeigen sich ekla-tante Unterschiede auch im jeweiligen Bankenmarkt. ABS-Strukturen sind offenbar ein gutes Beispiel einer unzureichen-den Konstruktion von Finanzierungsvehikeln, die im Geiste neo-klassischer Finanzierungstheorie erfolgte. Deutschland stehtauch diesbezüglich insbesondere mit den Pfandbriefen wesent-lich besser da und auch die USA haben derweil mit den CoveredBonds Strukturen dieser Art übernommen. Weil Bankenfinan-zierungen zukünftig nicht mehr im bisherigen Maße vorhandensein werden und sollen, ist als wesentliche Lektion aus der Im-mobilien- und Finanzkrise die Forderung nach einer Weiter-entwicklung und Optimierung bestehender Immobilienanlage-vehikel zu fordern. Die Diskussionen um die Gestaltungsmög-lichkeit geschlossener Immobilienfonds, der weiteren Refor-men der offenen Immobilienpublikumsfonds auch im Sinne deszwischenzeitlich in der Versenkung befindlichen Ansatzes ausdem BMF mit der Einführung sicherheitsorientierter Fonds undinsbesondere die intelligente Weiterentwicklung der DeutschenREITs hin zur Wahlfreiheit zur Börsennotierung und der vollenIntegration von Wohnungsbeständen ist eine notwendige Kon-sequenz aus der Finanzkrise. Auf die Besonderheiten der je-weiligen Marktstrukturen im Bankensektor wird nicht einge-gangen.

1 Einleitung Die Finanzkrise wurde im Frühjahr/Sommer 2007 erstmals

spürbar und wurde zunächst in einem Zusammenbruch derMärkte für ABS-Strukturen sichtbar. Bei einem Teil der ABS-Papiere waren Kredite gebündelt, die notleidend werden konn-ten bzw. bereits geworden waren (Subprime).

In der Zwischenzeit hat sich die Subprime-Krise in eine Fi-nanzkrise unvorstellbaren Ausmaßes entwickelt, die unisono alsschwerste Krise seit dem Börsenkrach von 1929 mit der an-schließenden großen Depression wahrgenommen wird. Einemögliche weltweite Rezession scheint die weitere Folge dieserKrise zu sein. Das amerikanische Repräsentantenhaus hat diegrößte Rettungsaktion in der Wirtschaftsgeschichte der Verei-nigten Staaten beschlossen, ebenso die Bundesregierung undfolgend Bundestag und Bundesrat.

1.1 Die politische Situation Wenngleich sich dieses Papier auf die immobilienökonomi-

schen Fragen beschränkt, muss – gerade weil es auch die mög-lichen immobilienökonomischen Lösungen und Lektionen be-trifft – auch die aktuelle gesellschaftliche und politische Stim-mung analysiert werden. Die US-amerikanische Zentralbankhat in Folge der Anschläge vom 11. September 2001 die Zin-sen in dramatischer Weise gesenkt, um einem möglichen nega-tiven Schock der Wirtschaft zuvor zukommen. Die Realzinsenwaren in den Vereinigten Staaten über Jahre negativ. Steigende

82 Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010

Wirtschaft und Verbände

Prof. Dr. Ramón Sotelo, Honorarprofessur Immobilienanlageprodukte, Bauhaus-Universität Weimar

Anmerkungen zur Finanzkrise aus immobilienökonomischer Sicht

W i r t s c h a f t u n d Ve r b ä n d e

Immobilienpreise sind stets eine natürliche Folge negativerRealzinsen mit der Folge, dass bei Immobilieninvestitionen unddamit auch bei Immobilienfinanzierung nicht mehr primär aufdie Erträgnisse aus den vermieteten Immobilien oder die Ein-kommenssituation der Erwerber selbstgenutzter Immobilien ge-schaut wird, sondern auf die Preisentwicklung der Immobilien,die jedoch keine reale, sondern eine monetäre Ursache haben.Akademischer Ausdruck dieses Wahns war auch, die Messungvon Einkommenszuwächsen infolge steigender Preise für Im-mobilien als positiven und nachhaltig zu pflegenden Faktor ei-ner Wirtschaftspolitik zu formulieren.

Wenn Zentralbanken das Geld preiswerter machen, als es dieVermögensbesitzer haben möchten, sind Banken als Scharnierzwischen der Geldpolitik und der sogenannten Realwirtschaftquasi gezwungen, Kredite herauszureichen, die sich eigentlichnicht rechnen können. Wenngleich eine wesentliche makroö-konomische Ursache der Finanzkrise die Politik der Zentral-banken und damit – je nach Währung – mehr oder weniger un-abhängiger staatlicher Institutionen ist, wird die Ursache derKrise medial und von der Öffentlichkeit getragen als ein Markt-versagen gesehen, verursacht durch Unprofessionalität und Gierder handelnden Personen. Diese Fehlinterpretation ist vielleichtin ihrer Auswirkung auf die künftige politische und wirtschaft-liche Entwicklung noch gravierender als die Krise selbst.

Von Interesse ist in diesem Zusammenhang die Beobachtung,dass je weiter Eigentum vom Management getrennt ist, destogrößer die Probleme sind: So haben private Banken mit per-sönlich haftenden Gesellschaftern offenbar wesentlich wenigerAbschreibungen aufgrund der Finanzkrise als private Aktien-banken, diese wiederum weniger als die von Sparkassen undLändern getragenen öffentlich-rechtlichen Landesbanken. Amstärksten hat es die „öffentlichste“ aller Banken, die Kreditan-stalt für Wiederaufbau sowie ihre ehemalige Tochter, die IKGerwischt. Obgleich also das private Eigentum wesentlich kri-senresistenter als das öffentliche Eigentum ist, wird der Ein-druck erweckt, ersteres sei das Problem und letzteres die Lö-sung.

1. 2 Der notwendige Paradigmenwechsel in der betrieblichen Finanzwirtschaft

Das finanzierungstheoretische Paradigma, welches für dieKonstruktion der in Krise befindlichen Finanzierungsvehikelverantwortlich ist, ist die neoklassische Finanzierungstheorie,die einerseits in der Portfolio-Theorie von Markorwitz und an-dererseits in dem Irrelevanztheorem von Modigliani/Miller(MM) zum Ausdruck kommt. Die Neoklassik nimmt an, dassKapitalmärkte informationstransparent und effizient sind. Einweiteres hieraus abzuleitendes Theorem ist das Fisher-Separa-tionstheorem, wonach Investitionsentscheidungen von Finan-zierungsentscheidungen separiert werden können. Die Kon-struktion von Asset-Backed-Securities (ABS) insbesondere mitdem Wasserfall-Prinzip baut auf diesen Prinzipien auf. WennMärkte effizient sind, spielt die Konstruktion von Finanzie-rungsvehikeln keine besondere Rolle und es können unter-schiedliche Risiken mit ein und demselben Vehikel finanziertwerden, weil es auf den jeweiligen Sekundärmärkten der Vehi-kel dann auch stets eine effiziente Marktbewertung gibt.

Warren Buffett schreibt zur neoklassischen Finanzierungs-theorie, dass er selbst gerne viele Lehrstühle hierzu sponsernmöchte, damit die Mehrheit der Kaufleute dieser Theorie wei-ter folgen und er so ungestört nach den Investitionsprinzipiendes Value Investings Geld verdienen kann. Buffett geht näm-lich anders als die neoklassische Finanzierungstheorie davonaus, dass es einen Unterschied zwischen dem Preis für ein Un-ternehmen und seinem Wert gibt.

Die neoklassische Finanzierungstheorie hat ihre Annahmennicht selbst erfunden, sondern diese aus der NeoklassischenÖkonomie des XIX. Jahrhunderts übernommen. Die Neoklas-sik wiederum hat diese Annahmen aus der klassischen Ökono-mie übernommen, als deren Begründer Adam Smith gelten darf.Das Denken von Adam Smith und in Folge jenes der Klassik,Neoklassik sowie der neoklassischen Finanzierungstheorie istvon einer Gleichgewichtsmetapher geprägt. Wenngleich es ins-besondere die Leistung des frühen Keynes aus der Treatise onMoney war, diese Metapher gerade in Bezug auf Währungs-theorie aufzugeben und schließlich auch in seiner AllgemeinenTheorie nicht mehr zu verfolgen, hat sie eine Wiederbelebungnach dem II. Weltkrieg bei John Richard Hicks und seiner Schu-le der Equilibrium Economics erfahren. In Deutschland hat ins-besondere Hajo Riese das Konzept des Ungleichgewichts rezi-tiert und die Schule des Monetär-Keynesianismus begründet.

Auch in einem anderen Bereich der Ökonomie wurden dieAnnahmen der Informations- und folglich Markteffizienz fal-len gelassen. Mit Ronald Coase, 1937, kann der Beginn derSchule der Neuen Institutionenökonomik (NIÖ) datiert werden,die in Deutschland insbesondere von Dieter Schneider rekon-struiert wurde. Im Mittelpunkt dieser aspektorientierten Be-trachtung steht die Institution zur Verringerung von Einkom-mensunsicherheiten. Wenngleich die NIÖ einen Siegeszugdurch die Ökonomie mit Vertretern wie Oliver Williamson, Ar-men Alchian, George A. Akerlof, Harold Demsetz und JosephStiglitz erlebt hat, blieb doch ein Großteil des ökonomischenDenkens dem neoklassischen Paradigma verhaftet. Die Relati-vität des Erfolgs der NIÖ hat m. E. zwei Ursachen: Einerseitsist mit der Aufgabe der Annahme informationseffizienter Märk-te und rationalen Verhaltens der Akteure nicht ein neues, ho-mogenes Theoriegebäude entstanden, sondern es bildeten sicheher kleine Theorieinseln, Geschichten die erzählt werden kön-nen, wie die des Autoverkäufers von Akerlof, etc. Andererseitskommt hinzu, dass diese Theoriebausteine häufig sich einer kla-ren Falsifizierbarkeit entziehen, als stets ex post das Niveau dernotwendigen anzunehmenden beschränkten Rationalität will-kürlich zur Legitimation von Ergebnissen manipuliert werdenkann. Entscheidend ist aber ein weiterer Punkt: Obgleich dieNIÖ mit dem Prinzipal-Agenten-Ansatz eigentlich ein bahn-brechendes Konstrukt insoweit formuliert hat, als dieses Mo-dell dem Grunde nach die Beziehung zwischen Prinzipal undAgent selbst in den Vordergrund der Überlegungen stellen könn-te, verbleibt die Betrachtung bei den Institutionen und stellt ge-rade nicht die Beziehung in den Vordergrund. Es ist Treppen-witz der jüngsten Wirtschaftsgeschichte, dass der ständige Pa-ria jeder ökonomischen Theorie und zugleich einer der erfolg-reichsten Kaufleute überhaupt, George Soros, in seinem Werkden Begriff der Reflexivität entwickelt hat und sich damit mitden Beziehungen selbst befasst. Soros entwickelt damit ein sy-stemisch-kybernetisches Denken, ohne dabei auf die hierzu ein-schlägigen Autoren (Ludwig Wittgenstein, Gregory Bateson,Martin Buber, George Spencer Brown, etc.) einzugehen.

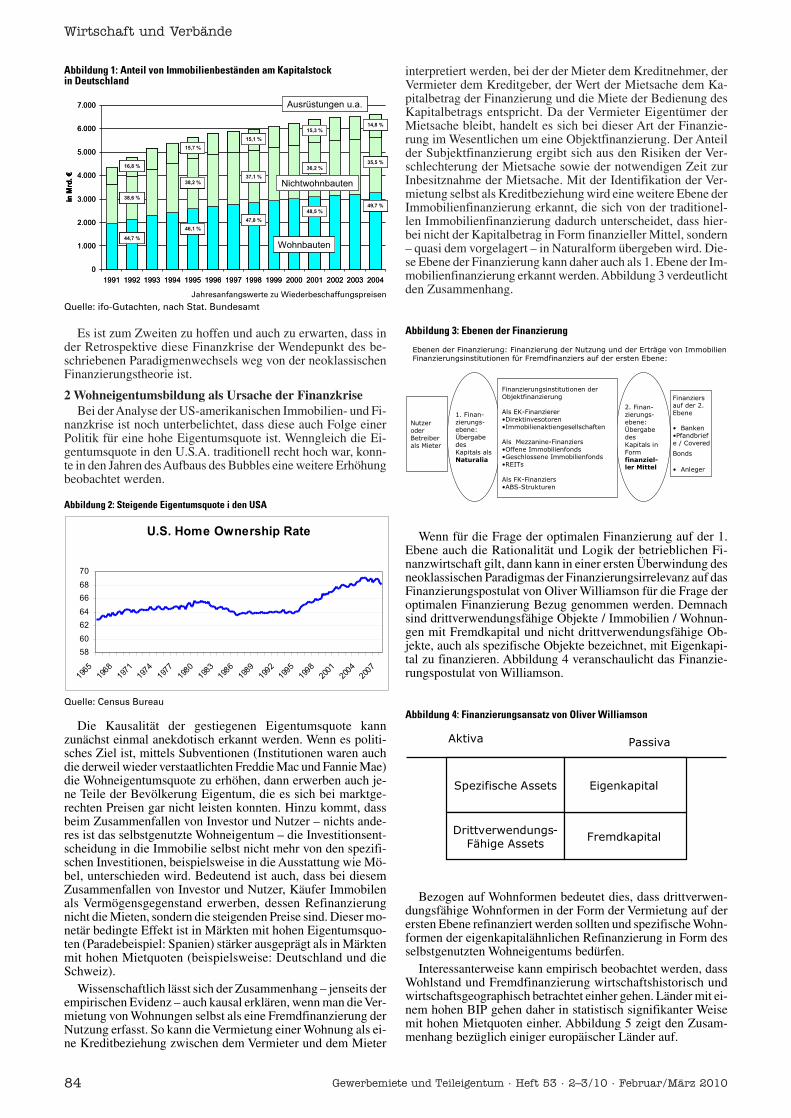

Die aktuelle Finanzkrise hat zwei positive Effekte. Einer istbereits offensichtlich: Fragen der Immobilienfinanzierung ste-hen im Mittelpunkt der medialen und politischen Aufmerk-samkeit. Wir erkennen nun, dass die vom IFO Gutachten fest-gestellte Bedeutung der Immobilienwirtschaft in Deutschland(ca. 88% des Kapitalstocks) keine abstrakte Größe ist, sonderndie optimale Refinanzierung dieses Kapitalstocks von eminen-ter Bedeutung für Einkommen und Wohlstand der Gesellschaftist. Abbildung 1 zeigt die Entwicklung des Anteils der Immo-bilien am Kapitalstock in Deutschland.

Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010 83

Wirtschaft und Verbände

Dokumentation,Analyse, Entwicklung

GuTGewerbemiete und Teileigentum

Es ist zum Zweiten zu hoffen und auch zu erwarten, dass inder Retrospektive diese Finanzkrise der Wendepunkt des be-schriebenen Paradigmenwechsels weg von der neoklassischenFinanzierungstheorie ist.

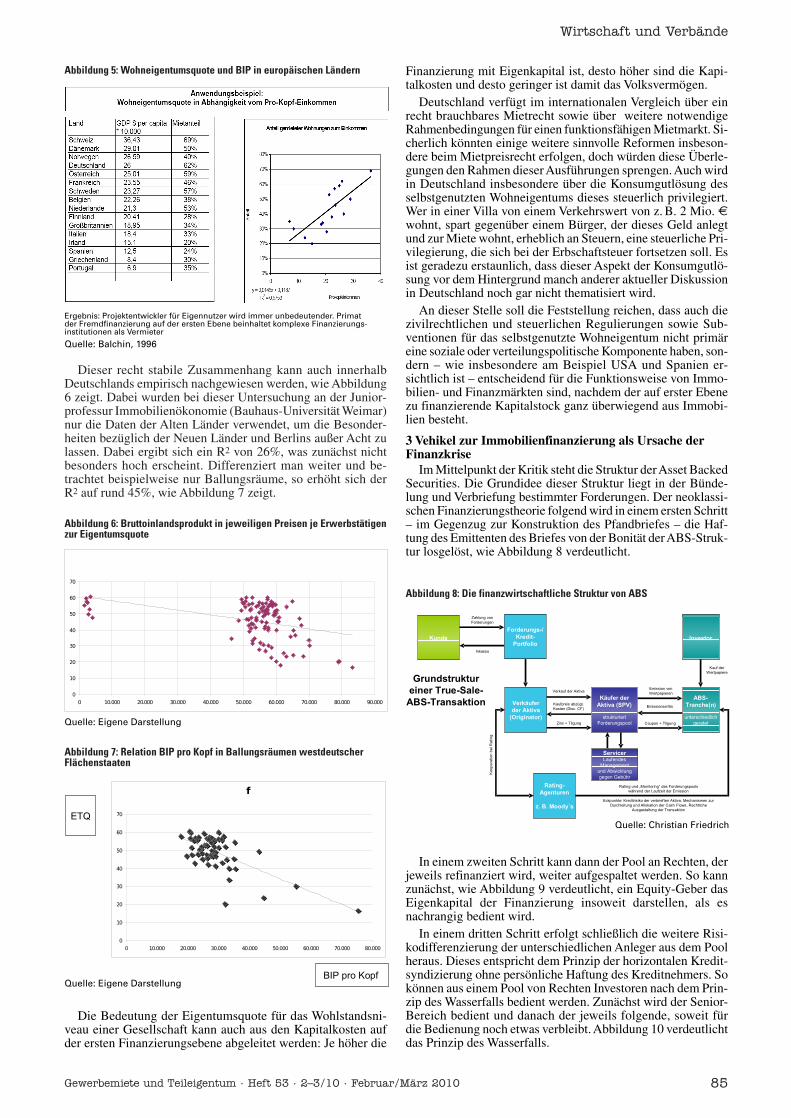

2 Wohneigentumsbildung als Ursache der Finanzkrise Bei der Analyse der US-amerikanischen Immobilien- und Fi-

nanzkrise ist noch unterbelichtet, dass diese auch Folge einerPolitik für eine hohe Eigentumsquote ist. Wenngleich die Ei-gentumsquote in den U.S.A. traditionell recht hoch war, konn-te in den Jahren des Aufbaus des Bubbles eine weitere Erhöhungbeobachtet werden.

interpretiert werden, bei der der Mieter dem Kreditnehmer, derVermieter dem Kreditgeber, der Wert der Mietsache dem Ka-pitalbetrag der Finanzierung und die Miete der Bedienung desKapitalbetrags entspricht. Da der Vermieter Eigentümer derMietsache bleibt, handelt es sich bei dieser Art der Finanzie-rung im Wesentlichen um eine Objektfinanzierung. Der Anteilder Subjektfinanzierung ergibt sich aus den Risiken der Ver-schlechterung der Mietsache sowie der notwendigen Zeit zurInbesitznahme der Mietsache. Mit der Identifikation der Ver-mietung selbst als Kreditbeziehung wird eine weitere Ebene derImmobilienfinanzierung erkannt, die sich von der traditionel-len Immobilienfinanzierung dadurch unterscheidet, dass hier-bei nicht der Kapitalbetrag in Form finanzieller Mittel, sondern– quasi dem vorgelagert – in Naturalform übergeben wird. Die-se Ebene der Finanzierung kann daher auch als 1. Ebene der Im-mobilienfinanzierung erkannt werden. Abbildung 3 verdeutlichtden Zusammenhang.

84 Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010

Wirtschaft und Verbände

�

�����

�����

�����

�����

�����

�����

����

�� �� �� �� �� �� � �� � ���� ���� ���� ���� ����

���

��

��

�� !"

#$ %"

% $"

�& !"

#' '"

� $"

' !"

#$ ("

�% "

' "

�! $"

#! "

�$ '"

#% ("

' #"

� �������������

����������

�����������������

�

�����

�����

�����

�����

�����

�����

����

�� �� �� �� �� �� � �� � ���� ���� ���� ���� ����

���

��

��

�� !"

#$ %"

% $"

�& !"

#' '"

� $"

' !"

#$ ("

�% "

' "

�! $"

#! "

�$ '"

#% ("

' #"

� �������������

����������

�����������������

���

��

��

�� !"

#$ %"

% $"

�� !"

#$ %"

% $"

�& !"

#' '"

� $"

�& !"

#' '"

� $"

' !"

#$ ("

�% "

' !"

#$ ("

�% "

' "

�! $"

#! "

' "

�! $"

#! "

�$ '"

#% ("

' #"

�$ '"

#% ("

' #"

� �������������

����������

�����������������

Abbildung 1: Anteil von Immobilienbeständen am Kapitalstock in Deutschland

Abbildung 3: Ebenen der Finanzierung

Abbildung 4: Finanzierungsansatz von Oliver Williamson

Abbildung 2: Steigende Eigentumsquote i den USA

Jahresanfangswerte zu Wiederbeschaffungspreisen

Quelle: ifo-Gutachten, nach Stat. Bundesamt

Quelle: Census Bureau

)�*�+�� ,-� �����.��

��

��

��

��

��

��

�

��

�

��

�

�

�

�

�

�

��

�

��

�

��

�

��

�

�

�

�

�

�

���

�

���

�

���

Die Kausalität der gestiegenen Eigentumsquote kannzunächst einmal anekdotisch erkannt werden. Wenn es politi-sches Ziel ist, mittels Subventionen (Institutionen waren auchdie derweil wieder verstaatlichten Freddie Mac und Fannie Mae)die Wohneigentumsquote zu erhöhen, dann erwerben auch je-ne Teile der Bevölkerung Eigentum, die es sich bei marktge-rechten Preisen gar nicht leisten konnten. Hinzu kommt, dassbeim Zusammenfallen von Investor und Nutzer – nichts ande-res ist das selbstgenutzte Wohneigentum – die Investitionsent-scheidung in die Immobilie selbst nicht mehr von den spezifi-schen Investitionen, beispielsweise in die Ausstattung wie Mö-bel, unterschieden wird. Bedeutend ist auch, dass bei diesemZusammenfallen von Investor und Nutzer, Käufer Immobilenals Vermögensgegenstand erwerben, dessen Refinanzierungnicht die Mieten, sondern die steigenden Preise sind. Dieser mo-netär bedingte Effekt ist in Märkten mit hohen Eigentumsquo-ten (Paradebeispiel: Spanien) stärker ausgeprägt als in Märktenmit hohen Mietquoten (beispielsweise: Deutschland und dieSchweiz).

Wissenschaftlich lässt sich der Zusammenhang – jenseits derempirischen Evidenz – auch kausal erklären, wenn man die Ver-mietung von Wohnungen selbst als eine Fremdfinanzierung derNutzung erfasst. So kann die Vermietung einer Wohnung als ei-ne Kreditbeziehung zwischen dem Vermieter und dem Mieter

������������������� ���������� ����������� �������������� ��������������

�������� �������������������������������������������������

�������

����� ��

�������

���� ���

����

��������

�����

����������

��� �� ��

������

����� ��

�������

���� ���

����

���������

�� ������

�������� ����������������

!�"�#��������� �

$��������������

%&��#�����������

%��������#��� ������'(�����

$����)��������������

%!�������������������

%*��'(���������������������

%+��,�

$�������������

%$-.�.���#������

�������

�����

-��������

���)����

��������

����������

�����

% -�#��

%/�������

��0�1������

-����

% $��� ��

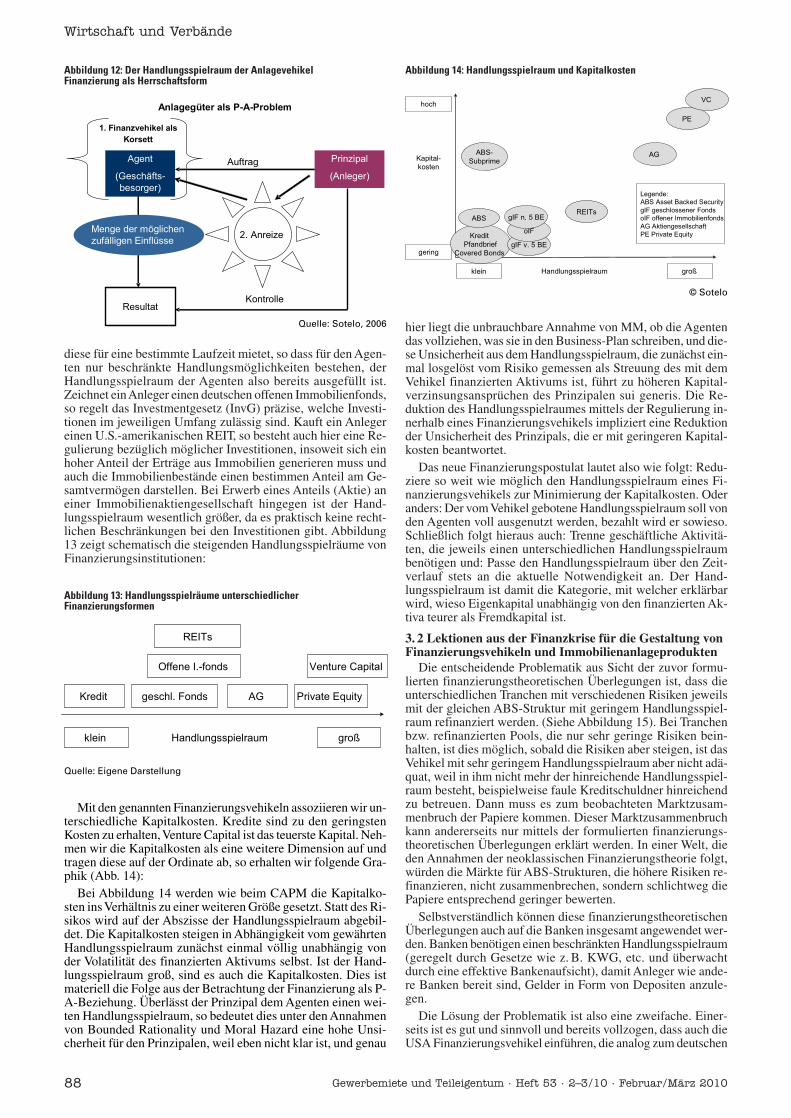

Wenn für die Frage der optimalen Finanzierung auf der 1.Ebene auch die Rationalität und Logik der betrieblichen Fi-nanzwirtschaft gilt, dann kann in einer ersten Überwindung desneoklassischen Paradigmas der Finanzierungsirrelevanz auf dasFinanzierungspostulat von Oliver Williamson für die Frage deroptimalen Finanzierung Bezug genommen werden. Demnachsind drittverwendungsfähige Objekte / Immobilien / Wohnun-gen mit Fremdkapital und nicht drittverwendungsfähige Ob-jekte, auch als spezifische Objekte bezeichnet, mit Eigenkapi-tal zu finanzieren. Abbildung 4 veranschaulicht das Finanzie-rungspostulat von Williamson.

.�����'(��$�����

&������2����� ��

��( ��$����������#����

� ��#����

$#��� /���

Bezogen auf Wohnformen bedeutet dies, dass drittverwen-dungsfähige Wohnformen in der Form der Vermietung auf derersten Ebene refinanziert werden sollten und spezifische Wohn-formen der eigenkapitalähnlichen Refinanzierung in Form desselbstgenutzten Wohneigentums bedürfen.

Interessanterweise kann empirisch beobachtet werden, dassWohlstand und Fremdfinanzierung wirtschaftshistorisch undwirtschaftsgeographisch betrachtet einher gehen. Länder mit ei-nem hohen BIP gehen daher in statistisch signifikanter Weisemit hohen Mietquoten einher. Abbildung 5 zeigt den Zusam-menhang bezüglich einiger europäischer Länder auf.

Dieser recht stabile Zusammenhang kann auch innerhalbDeutschlands empirisch nachgewiesen werden, wie Abbildung6 zeigt. Dabei wurden bei dieser Untersuchung an der Junior-professur Immobilienökonomie (Bauhaus-Universität Weimar)nur die Daten der Alten Länder verwendet, um die Besonder-heiten bezüglich der Neuen Länder und Berlins außer Acht zulassen. Dabei ergibt sich ein R2 von 26%, was zunächst nichtbesonders hoch erscheint. Differenziert man weiter und be-trachtet beispielweise nur Ballungsräume, so erhöht sich derR2 auf rund 45%, wie Abbildung 7 zeigt.

Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010 85

Wirtschaft und Verbände

Abbildung 5: Wohneigentumsquote und BIP in europäischen Ländern

Abbildung 6: Bruttoinlandsprodukt in jeweiligen Preisen je Erwerbstätigenzur Eigentumsquote

Abbildung 7: Relation BIP pro Kopf in Ballungsräumen westdeutscherFlächenstaaten

Abbildung 8: Die finanzwirtschaftliche Struktur von ABS

Ergebnis: Projektentwickler für Eigennutzer wird immer unbedeutender. Primat der Fremdfinanzierung auf der ersten Ebene beinhaltet komplexe Finanzierungs-institutionen als Vermieter

Quelle: Balchin, 1996

Quelle: Eigene Darstellung

�

��

��

��

��

��

��

��

� ����� ����� ����� ����� ����� ����� ����� ���� �����

�

�

��

��

��

��

��

��

��

� ����� ����� ����� ����� ����� ����� ����� ����

$��%%�&�. �����/�����%%����

+01�#���2�# �

.3$

Quelle: Eigene Darstellung

Die Bedeutung der Eigentumsquote für das Wohlstandsni-veau einer Gesellschaft kann auch aus den Kapitalkosten aufder ersten Finanzierungsebene abgeleitet werden: Je höher die

Finanzierung mit Eigenkapital ist, desto höher sind die Kapi-talkosten und desto geringer ist damit das Volksvermögen.

Deutschland verfügt im internationalen Vergleich über einrecht brauchbares Mietrecht sowie über weitere notwendigeRahmenbedingungen für einen funktionsfähigen Mietmarkt. Si-cherlich könnten einige weitere sinnvolle Reformen insbeson-dere beim Mietpreisrecht erfolgen, doch würden diese Überle-gungen den Rahmen dieser Ausführungen sprengen. Auch wirdin Deutschland insbesondere über die Konsumgutlösung desselbstgenutzten Wohneigentums dieses steuerlich privilegiert.Wer in einer Villa von einem Verkehrswert von z. B. 2 Mio. €wohnt, spart gegenüber einem Bürger, der dieses Geld anlegtund zur Miete wohnt, erheblich an Steuern, eine steuerliche Pri-vilegierung, die sich bei der Erbschaftsteuer fortsetzen soll. Esist geradezu erstaunlich, dass dieser Aspekt der Konsumgutlö-sung vor dem Hintergrund manch anderer aktueller Diskussionin Deutschland noch gar nicht thematisiert wird.

An dieser Stelle soll die Feststellung reichen, dass auch diezivilrechtlichen und steuerlichen Regulierungen sowie Sub-ventionen für das selbstgenutzte Wohneigentum nicht primäreine soziale oder verteilungspolitische Komponente haben, son-dern – wie insbesondere am Beispiel USA und Spanien er-sichtlich ist – entscheidend für die Funktionsweise von Immo-bilien- und Finanzmärkten sind, nachdem der auf erster Ebenezu finanzierende Kapitalstock ganz überwiegend aus Immobi-lien besteht.

3 Vehikel zur Immobilienfinanzierung als Ursache derFinanzkrise

Im Mittelpunkt der Kritik steht die Struktur der Asset BackedSecurities. Die Grundidee dieser Struktur liegt in der Bünde-lung und Verbriefung bestimmter Forderungen. Der neoklassi-schen Finanzierungstheorie folgend wird in einem ersten Schritt– im Gegenzug zur Konstruktion des Pfandbriefes – die Haf-tung des Emittenten des Briefes von der Bonität der ABS-Struk-tur losgelöst, wie Abbildung 8 verdeutlicht.

9������������

�� �:�� ;*�� ;

�3*;:�������������8 �� �

������<*4=>

����4��� ���

5��"������#��%

�3*;

:����� <�>

�������� �"% ��

�������

= ����8 �

� �������

<,���������>

6��4�� �"����4� 7�

2�� #�� ����!��%�

2������8/ ����-59

., �� ���7��

����#�# ����

., �� �����%:�

����

;��%����7��

5��"�������

0�4����

/��� �����;?

�� ���;

4���8����

; ���<�3 %����

��� ����

-��#���<�3 %����

2�� �"��

����#�# ���

.�����;

�� ���� �

0�3�����@A�

2��#

���� ��

��� �=

�� �

�

=�� �� ��"�>?�� ��� ��@ "���5��"������#��%�

�A����"�"���B�� !� ��"���., �� ��

.�4#��4��&�2��" �� � 4��"���7���� � �����4� 7�)�?����� �,���!��

/����%� �������"��%%�4�� ���"���-����5%���)�=����% ���

��������%�����"���3�����4� ��

* ���� �

B�� ��"��

?�����,���

��"���� �4%���

������(�����

$��%%�&�-�� �� ���5� �"� ��Quelle: Christian Friedrich

In einem zweiten Schritt kann dann der Pool an Rechten, derjeweils refinanziert wird, weiter aufgespaltet werden. So kannzunächst, wie Abbildung 9 verdeutlicht, ein Equity-Geber dasEigenkapital der Finanzierung insoweit darstellen, als esnachrangig bedient wird.

In einem dritten Schritt erfolgt schließlich die weitere Risi-kodifferenzierung der unterschiedlichen Anleger aus dem Poolheraus. Dieses entspricht dem Prinzip der horizontalen Kredit-syndizierung ohne persönliche Haftung des Kreditnehmers. Sokönnen aus einem Pool von Rechten Investoren nach dem Prin-zip des Wasserfalls bedient werden. Zunächst wird der Senior-Bereich bedient und danach der jeweils folgende, soweit fürdie Bedienung noch etwas verbleibt. Abbildung 10 verdeutlichtdas Prinzip des Wasserfalls.

Die Konstruktion der ABS und insbesondere das Wasserfall-Prinzip folgt insoweit neoklassischer Finanzierungstheorie alsunterstellt wird, dass es für die verschiedenen Risikopositionenkeiner unterschiedlichen Finanzierungsstrukturen bedarf, dassalso sowohl die Tranche mit einem Rating von AAA mit dergleichen Struktur wie eine solche mit einem Rating von BBBan einem Markt gehandelt werden kann, dass also in der Ter-minologie von Modigliani/Miller die Finanzierungsform selbstnicht relevant ist, und sich für die jeweiligen Tranchen am Marktrisikoadäquate Preise bilden werden und Investoren nach denPrinzipien der Portfolio Selection nach Markowitz dann mit denunterschiedlichen Tranchen Portfolien konstruieren können.

Die in der Krise problematischen ABS-Strukturen sind jene,die entweder bereits auf der Ebene der gepoolten Rechte zwei-felhafte (subprime) Forderungen beinhalten oder wo aufgrunddes Wasserfall-Prinzips mit Forderungsausfällen zu rechnen ist.Dabei können die verschiedenen Tranchen jeweils eigenstän-dig verbrieft werden.

3.1 Finanzierungstheoretischer HintergrundDie Zusammenhänge zwischen der Nutzung und der Finan-

zierung von Immobilien sind bereits oben dargestellt worden.Die Erfassung von Zusammenhängen der Nutzung und Finan-zierung impliziert die Überwindung des Modigliani/Miller-Theorems der Irrelevanz der Finanzierung. Wäre die Frage derFinanzierung irrelevant, könnten verschiedene Finanzierungs-formen nicht unterschieden werden; es wäre nicht nur egal, wiehoch der Fremdkapitalanteil an einer Immobilienfinanzierungist, sondern auch, über welches Vehikel sie finanziert werden;ob Investitionen über geschlossene Immobilienfonds, offene Im-mobilienfonds, Private Equity oder REITs erfolgen.

Neoinstitutionalistisch kann eine Finanzierung in Anlehnungnach Alchian / Demsetz als Regelwerk begriffen werden, beidem Informations- und Mitbestimmungsrechte sowie Zah-

86 Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010

Wirtschaft und Verbände

B�,B���;8��-�C

��� ��� DDED"FD DD

5�������� �� ;$DE!"F;' %D

72���@B���;8��-� � �D

. ������72���@� � �D?(DF(("

C�/� ��%�'=����D��E

B����� ���

<0�3�5 � ��� �

5����>

B�, * ����;:����� �

72���@;:�����

����.��� ���.���

E� ������

.���8B �� % �F9

��E�=������

�� �����.���

7�����8G�72���@

<. �������

�.3�:.�97

���.���

-/G&�-�%%�����% !�" /��� G�% ��� ���

B�,;B���;8��- ��3 ���� �

Abbildung 9: ABS mit nachrangig bedienten EK

Abbildung 10: Das Wasserfall-Prinzip

Abbildung 11: Transaktionskosten in Abhängigkeit von der Transaktionsform

Quelle: Christian Friedrich

1��� �8���8G�.G��0������

:������

���

.G��0������ �

�����B����� ���

9 �G�� �?

:� ����� �?

B�,;����� �

- ��

. ��

:������

��

:������

�;

:������

333

������G�����

72���@

+� �2��" ���� A%%���%A� �

" ��2������,��4�������

/����;5��� � ����8���

- ��

. ��

- ��

. ��

- ��

. ��

Quelle: Christian Friedrich

Quelle: Williamson, 1991, p. 116

lungsansprüche festgelegt sind. Eine Finanzierung lässt sichalternativ als eine Zahlungsreihe verstehen, die mit einer Ein-zahlung beginnt, auf die hin Auszahlungen erfolgen. Eine In-vestition ist so gesehen umgekehrt eine Zahlungsreihe, die miteiner Auszahlung beginnt, der Einzahlungen folgen. Mit die-sem Ansatz wird die Grundlage neoklassischer Finanzierungs-theorie gelegt. Auf der neoklassischen Investitions- und Finan-zierungstheorie basieren Investitionsrechnungen (z. B. DCF,VOFI-Rendite) wie auch die Quantifizierung und Transforma-tion des Risikos in Ertrag beim Capital Asset Pricing Modell(CAPM).

Die Frage der optimalen Finanzierung einer Investition, diei. d. R. als Frage der optimalen Finanzierungsstruktur eines Un-ternehmens behandelt wird, führt zu einem Grundproblem derbetrieblichen Finanzwirtschaft, welches an dieser Stelle nurholzschnittartig behandelt werden kann. Die Entwicklung gingvon der traditionellen goldenen Bankregel, einer horizontalenFinanzierungsregel, gemäß der Fristenkongruenz zwischen Ak-tiva und Passiva herrschen soll, über das Leverage-Theorem,nach dem aufgrund bestimmter Verhaltensannahmen eine Op-timierung der Kapitalstruktur möglich ist, mit einem Sprung hinzur Irrelevanzthese der Finanzierungsstruktur nach Modiglia-ni/Miller von (1958). Nach diesem Meilenstein gab es eine Rei-he von Weiterentwicklungen im Sinne der Erhöhung des Ge-halts der Aussage mittels Reduktion der Annahmen, Modiglia-ni/Miller (1963), Stiglitz (1974), Miller (1977) und Fama(1978), als auch im Sinne der Relativierung der Annahmen, ins-besondere durch Einbeziehung von Delegationskosten als Trans-aktionskosten aus der Agency-Theorie – Jensen/Meckling(1976), Meyers (1977) – sowie aufgrund des Betonens einerasymmetrischen Informationsverteilung zwischen Eigentümernund Managern – Meyers/Majluf (1984).

Die „Neue Institutionenökonomik“ ist international seit ei-niger Zeit auf dem Vormarsch. Charakteristisch für die „NeueInstitutionenökonomik“ ist zunächst, dass es jenseits der grund-legenden Annahmen, die sich mit den Begriffen „bounded ra-tionality“ und „moral hazard“ umschreiben lassen, eine Viel-zahl von Theorieansätzen gibt, als da sind: Property-Rights-An-satz, Principal-Agent-Ansatz, Theorie relationaler Verträge,Transaktionskostenökonomie, neue Institutionenökonomik desStaates, etc. Eine fehlende homogene Theorie ist auch eine derKonsequenzen der genannten Annahmen. Dieter Schneider hatin Deutschland eine eigenständige Rekonstruktion der Institu-tionenökonomik geleistet, indem er den Aspekt der Reduktionvon Einkommensunsicherheit zum Ausgangspunkt der Überle-gungen gemacht hat und damit zugleich eine Definition des-sen, was eine Institution ist, liefert: Eine Institution dient derReduktion von Einkommensunsicherheiten und lässt sich in Re-gelsysteme (Ordnungen) und Handlungssysteme (Organisatio-nen) unterscheiden, Schneider (1995). Eine Finanzierungsin-stitution kann in Übereinstimmung mit der Schneiderschen Vor-stellung als eine konkrete Form der institutionellen Ausgestal-tung interpretiert werden.

3�����4� ���4����� 8329�

?��4� HF�� " H ������ �

*#�! �A� "����4� 7�

32��� �?��4�%:������

32 �� ��F�� "���B:������

32��� �� ������ ������B:������

Die Entwicklung der Transaktionskostenökonomie als Teilder NIÖ verlief zunächst parallel und unabhängig von jener derbetrieblichen Finanzwirtschaft. Williamson zählt neben Klein,Crawford und Alchian zu den wichtigsten Vertretern der Trans-aktionskostenökonomie, deren Ursprung mit Coase ,The Natu-re of the Firm‘ auf das Jahr 1937 datiert werden kann. Die denUrsprung und die Entwicklung der Transaktionskostenökono-mie prägende Frage ist jene nach der optimalen Transaktion,als Alternative zwischen der Bereitstellung einer Leistung in-nerhalb eines Unternehmens oder über den Markt. Abbildung11 zeigt den Zusammenhang auf.

Coase postuliert, und dies verdeutlicht die Graphik nach Wil-liamson, einen Zusammenhang zwischen der Komplexität ei-ner Transaktion und den Transaktionskosten in Abhängigkeitvon der Transaktionsform (über Markt oder Hierarchie) und be-gründet damit die Existenz von Firmen als hierarchische Orga-nisationen. Die Spezifität eines Faktors bedeutet, dass ein Ak-teur, der einen Faktor anbieten will, für diesen eine geringe Dritt-verwendungsfähigkeit hat, so dass bei einer Markttransaktiongerade auch im Zusammenhang mit der Annahme opportuni-stischen Verhaltens ein hohes Risiko besteht, Kosten zu ver-senken, was durch den Anbieter antizipiert zu hohen Transak-tionskosten führt. Unterschiedliche Transaktionsformen rea-gieren auf die Faktorspezifität mit verschieden hohen Transak-tionskosten, so dass die Transaktionsform funktionell zur Fak-torspezifität in Relation gesetzt wird. Mit dem Aufsatz von Wil-liamson „Corporate Finance and Corporate Governance“ erfolgt1988 die Übertragung der transaktionskostenökonomischenÜberlegungen auf die Frage der optimalen Finanzierungs-struktur, indem die unterschiedlichen Finanzierungsformen, ins-besondere die Finanzierung mit Fremd- und Eigenkapital alsTransaktionsformen bzw. als Herrschaftsformen identifiziertwerden. Abbildung 4 zeigt diesen Zusammenhang auf.

Williamsons Kernaussage kann an einem Beispiel erläutertwerden: Erwirbt ein Unternehmer eine Maschine, die für sei-nen eigenen Bedarf zugeschnitten ist, so wird er keine Bank fin-den, die diese als Sicherungsobjekt für eine Finanzierung ak-zeptiert. Würde nämlich der Unternehmer insolvent, so hätte diefinanzierende Bank eine Maschine, mit der kaum ein Dritter et-was anfangen könnte. Nicht das Risiko gemessen als Streuungdes Cash-Flows des Unternehmens ist für die Fremdkapital-quote nach Williamson determinierend, sondern die Spezifitätder Aktiva.

Der Fall der jeweiligen Eigenkapitalquoten im Jahr 2004 inDeutschland in der Bauindustrie (EK von 7,9%) und Pharma-industrie (EK von 34,4%) ist ein einschlägiges Beispiel: es gibt– wenn überhaupt – nur wenige Branchen, die derartig stark aus-geprägte Zyklen und damit auch Risiken in Form von Streuungder Erträge aufweisen wie die Bauwirtschaft, und trotzdem kannsie aufgrund der hohen Drittverwendungsfähigkeit der Aktivamit einer sehr niedrigen Eigenkapitalquote auskommen. Dage-gen hat die Pharmaindustrie eine recht stabile Nachfrage, weistjedoch aufgrund der geringen Drittverwendungsfähigkeit derAktiva eine relativ hohe Eigenkapitalquote auf. Mit dem vonWilliamson postulierten Zusammenhang zwischen der Dritt-verwendungsfähigkeit der zu finanzierenden Aktiva und der Fra-ge, ob diese mit Fremdkapital finanziert werden können odernicht, gelingt ihm eine plausible Erklärung für das Finanzie-rungsverhalten von Unternehmen bezogen auf den Einsatz vonFremdkapital, die offensichtlich auch eine empirische Relevanzhat.

Der Ansatz von Williamson hat eine weit reichende Bedeu-tung in der Immobilienökonomie. Einerseits ist damit die Fra-ge der Beleihung von Immobilieninvestitionen angesprochen,weiter aber auch die Frage der Kategorie der Drittverwen-dungsfähigkeit für Projektentwickler und Investoren, sowie fürNicht-Immobilienunternehmen als Immobiliennutzer. Begreiftman die Vermietung von Flächen als kreditäre Überlassung vonRealkapital, so kann das Williamsonsche Finanzierungspostu-lat auch zur Klärung der Frage beitragen, ob es beispielsweisegünstiger ist, eine Wohnung zu kaufen oder zu mieten.

Wenngleich die Übertragung der transaktionskostenökono-mischen Grundüberlegung sich sehr gut und vielseitig in derImmobilienökonomie anwenden lässt, können wir hingegen mitdiesem Konstrukt nicht Finanzierungsformen beschreiben, diesich jenseits bzw. zwischen Eigenkapital und Fremdkapital be-wegen. Zwar sind wir in der Lage, terminologisch alle weite-ren Finanzierungsformen, wie die breite Palette der Immobili-enanlageprodukte (geschlossene Immobilienfonds, offene Im-mobilienfonds und Immobilienaktiengesellschaften bzw.REITs), als Mezzanine-Finanzierungsformen zu erkennen, dochergeben sich allein aus der Übertragung des williamsonschenFinanzierungsansatzes keine Erklärungsmuster, um diese hy-briden – um den transaktionskostenökonomischen Begriff zuverwenden – Formen der Finanzierung weiter zu differenzierenbzw. zu erklären. Bestehende Erklärungsmuster für Mezzani-ne-Finanzierungen basieren primär auf der Informationsöko-nomie, Rudolph (2004).

Finanzierung kann als eine Regulierung der Beziehung zwi-schen dem Finanzier (Prinzipal) und dem Finanzierten (Agen-ten) interpretiert werden. Charakteristisch für die P-A-Bezie-hung ist, dass es eine asymmetrische Informationsverteilungzwischen dem Agenten und dem Prinzipalen gibt. Es wird an-genommen, dass der Prinzipal zwar das Ergebnis des Agenten,nicht aber seinen Einsatz beobachten kann. In der Literatur, Jen-sen/Meckling (1983) wird primär die Frage behandelt, mit wel-chen Anreizen der Prinzipal eine weitgehende Konformität derInteressen des Agenten mit den Seinigen bei möglichst gerin-gen Kosten erreichen kann.

Obgleich der unter dem Begriff des Prinzipal-Agent bekannteAnsatz als konstituierender Teil der Neuen Insititutionenöko-nomik gilt, geht er doch zugleich deutlich über diese – in derSchneider´schen Interpretation – hinaus, insofern der P-A-An-satz – und hier erfolgt der Wechsel der Perspektive – nicht nurdie Institutionen betrachtend, welche geeignet sind, im Ver-hältnis Prinzipal zu Agent Einkommensunsicherheiten zu re-duzieren, sondern die Herrschaftsbeziehung zwischen Prinzi-pal und Agent selbst thematisiert. So wird Betriebswirtschafts-lehre zur Sozialwissenschaft der Herrschaftsbeziehungen undnicht der Institutionen. In der Sprache von Wittgenstein kannauch formuliert werden: Die Befassung mit den Institutionenentspricht der mit der Befassung mit den Dingen und die mitden Herrschaftsbeziehungen jener mit den Tatsachen, also denVerhältnissen zwischen den Dingen.

Wir können Finanzierung als eine Form der Beschränkungdes Handlungsspielraums des Agenten durch den Prinzipal auf-fassen. Der primäre Unterschied zwischen verschiedenen Fi-nanzierungsformen ist folglich der jeweilige Handlungsspiel-raum, den sie gewährt. Die weiteren Regulierungen einer Fi-nanzierungsinstitution, also die der Zahlungsansprüche, Infor-mations- und Mitbestimmungsrechte ergeben sich bei dieser Be-trachtungsweise aus dem jeweiligen Handlungsspielraum. An-reize sind Kombinationen aus Zahlungsansprüchen, Informati-ons- und Mitbestimmungsrechten innerhalb eines bestimmtenHandlungsspielraums. Indem der Handlungsspielraum in denVordergrund der Betrachtung einer Finanzierungsinstitutionrückt, wird diese auch eine Institution der Herrschaft und dieP-A-Beziehung zu einer Herrschaftsbeziehung.

Der im Mittelpunkt stehende Begriff des Handlungsspiel-raumes bedarf einer klaren Definition: Der Handlungsspielraumeiner Finanzierungsinstitution umschreibt das Spektrum der Ver-wendungsmöglichkeiten der von den Prinzipalen an die Agen-ten zur Erfüllung der Aufgaben überlassenen finanziellen Mit-tel. Wenn beispielsweise ein Finanzier dem Agenten einen Kre-dit gewährt, so ist der Handlungsspielraum meistens sehr ge-ring, sofern im Kreditvertrag die Verwendung der finanziellenMittel klar geregelt ist. In der Immobilienwirtschaft findet sichbei Krediten, etwa bei Ankaufsfinanzierungen, häufig eine Re-gulierung, nach der die Mittelverwendung über einen Notar si-chergestellt wird. Zeichnet ein Anleger einen geschlossenenImmobilienfonds, so steht bei Zeichnung meist fest, welche Im-mobilie zu welchem Preis erworben wird oder welcher Mieter

Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010 87

Wirtschaft und Verbände

diese für eine bestimmte Laufzeit mietet, so dass für den Agen-ten nur beschränkte Handlungsmöglichkeiten bestehen, derHandlungsspielraum der Agenten also bereits ausgefüllt ist.Zeichnet ein Anleger einen deutschen offenen Immobilienfonds,so regelt das Investmentgesetz (InvG) präzise, welche Investi-tionen im jeweiligen Umfang zulässig sind. Kauft ein Anlegereinen U.S.-amerikanischen REIT, so besteht auch hier eine Re-gulierung bezüglich möglicher Investitionen, insoweit sich einhoher Anteil der Erträge aus Immobilien generieren muss undauch die Immobilienbestände einen bestimmen Anteil am Ge-samtvermögen darstellen. Bei Erwerb eines Anteils (Aktie) aneiner Immobilienaktiengesellschaft hingegen ist der Hand-lungsspielraum wesentlich größer, da es praktisch keine recht-lichen Beschränkungen bei den Investitionen gibt. Abbildung13 zeigt schematisch die steigenden Handlungsspielräume vonFinanzierungsinstitutionen:

hier liegt die unbrauchbare Annahme von MM, ob die Agentendas vollziehen, was sie in den Business-Plan schreiben, und die-se Unsicherheit aus dem Handlungsspielraum, die zunächst ein-mal losgelöst vom Risiko gemessen als Streuung des mit demVehikel finanzierten Aktivums ist, führt zu höheren Kapital-verzinsungsansprüchen des Prinzipalen sui generis. Die Re-duktion des Handlungsspielraumes mittels der Regulierung in-nerhalb eines Finanzierungsvehikels impliziert eine Reduktionder Unsicherheit des Prinzipals, die er mit geringeren Kapital-kosten beantwortet.

Das neue Finanzierungspostulat lautet also wie folgt: Redu-ziere so weit wie möglich den Handlungsspielraum eines Fi-nanzierungsvehikels zur Minimierung der Kapitalkosten. Oderanders: Der vom Vehikel gebotene Handlungsspielraum soll vonden Agenten voll ausgenutzt werden, bezahlt wird er sowieso.Schließlich folgt hieraus auch: Trenne geschäftliche Aktivitä-ten, die jeweils einen unterschiedlichen Handlungsspielraumbenötigen und: Passe den Handlungsspielraum über den Zeit-verlauf stets an die aktuelle Notwendigkeit an. Der Hand-lungsspielraum ist damit die Kategorie, mit welcher erklärbarwird, wieso Eigenkapital unabhängig von den finanzierten Ak-tiva teurer als Fremdkapital ist.

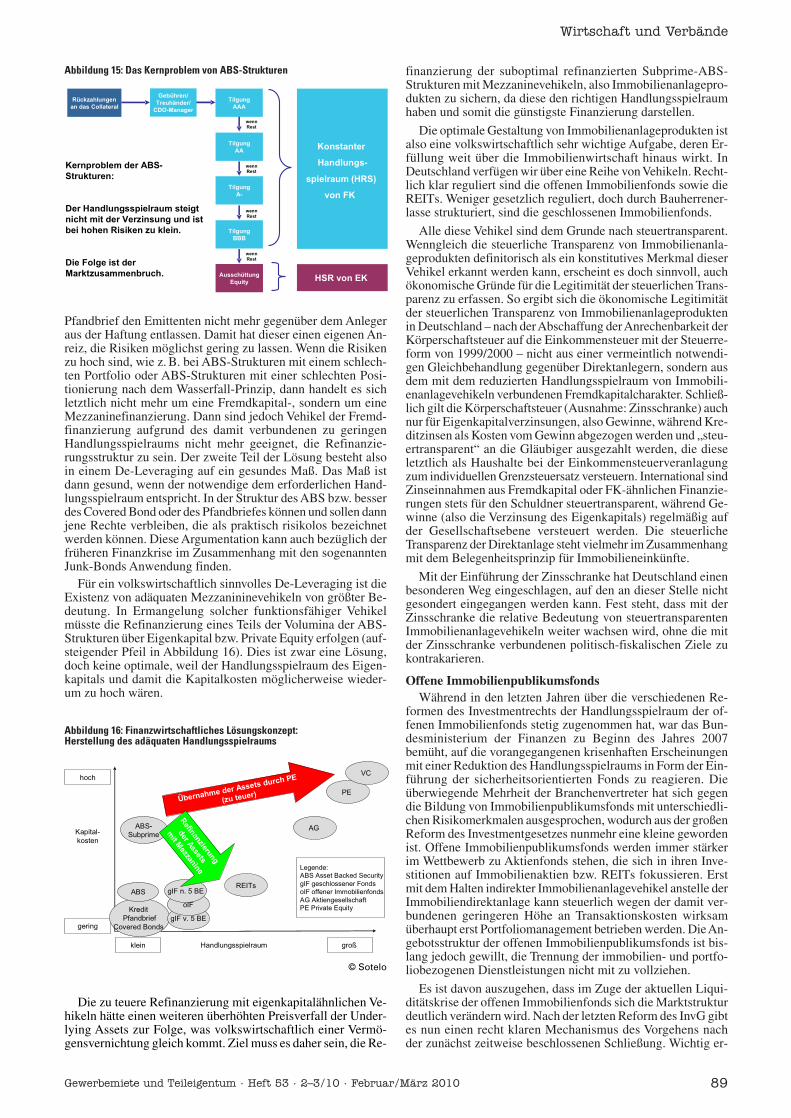

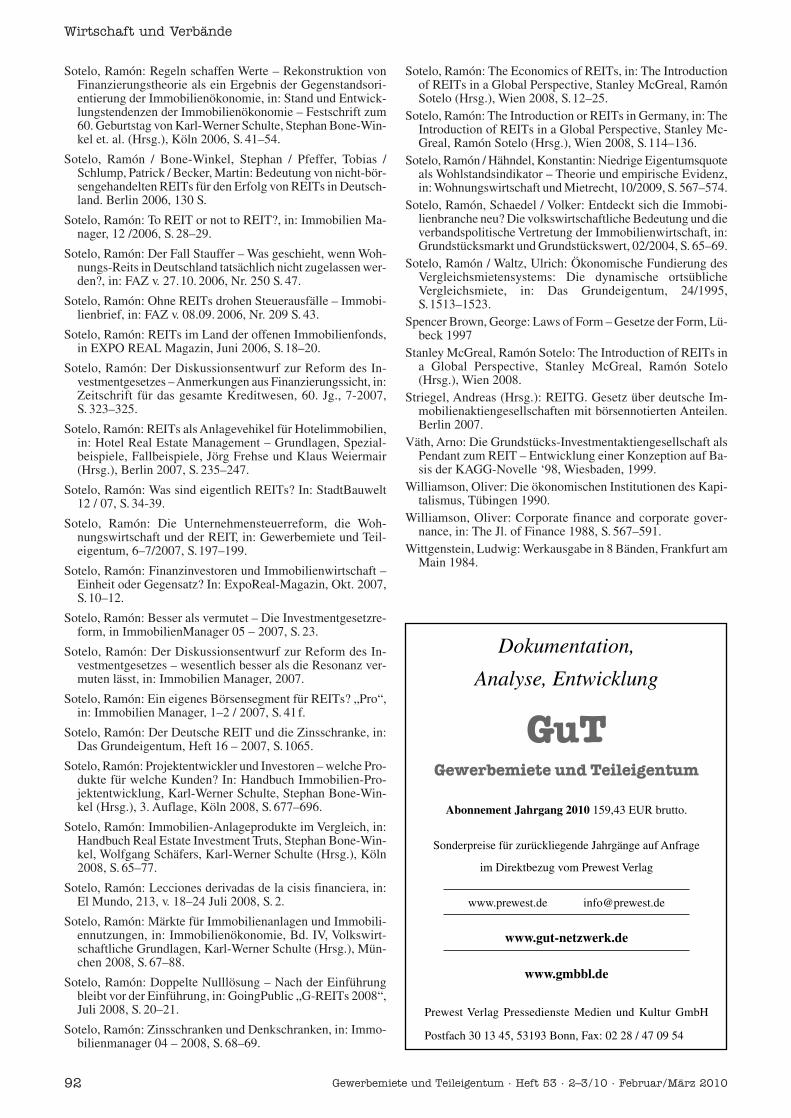

3. 2 Lektionen aus der Finanzkrise für die Gestaltung vonFinanzierungsvehikeln und Immobilienanlageprodukten

Die entscheidende Problematik aus Sicht der zuvor formu-lierten finanzierungstheoretischen Überlegungen ist, dass dieunterschiedlichen Tranchen mit verschiedenen Risiken jeweilsmit der gleichen ABS-Struktur mit geringem Handlungsspiel-raum refinanziert werden. (Siehe Abbildung 15). Bei Tranchenbzw. refinanzierten Pools, die nur sehr geringe Risiken bein-halten, ist dies möglich, sobald die Risiken aber steigen, ist dasVehikel mit sehr geringem Handlungsspielraum aber nicht adä-quat, weil in ihm nicht mehr der hinreichende Handlungsspiel-raum besteht, beispielweise faule Kreditschuldner hinreichendzu betreuen. Dann muss es zum beobachteten Marktzusam-menbruch der Papiere kommen. Dieser Marktzusammenbruchkann andererseits nur mittels der formulierten finanzierungs-theoretischen Überlegungen erklärt werden. In einer Welt, dieden Annahmen der neoklassischen Finanzierungstheorie folgt,würden die Märkte für ABS-Strukturen, die höhere Risiken re-finanzieren, nicht zusammenbrechen, sondern schlichtweg diePapiere entsprechend geringer bewerten.

Selbstverständlich können diese finanzierungstheoretischenÜberlegungen auch auf die Banken insgesamt angewendet wer-den. Banken benötigen einen beschränkten Handlungsspielraum(geregelt durch Gesetze wie z. B. KWG, etc. und überwachtdurch eine effektive Bankenaufsicht), damit Anleger wie ande-re Banken bereit sind, Gelder in Form von Depositen anzule-gen.

Die Lösung der Problematik ist also eine zweifache. Einer-seits ist es gut und sinnvoll und bereits vollzogen, dass auch dieUSA Finanzierungsvehikel einführen, die analog zum deutschen

88 Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010

Wirtschaft und Verbände

Abbildung 12: Der Handlungsspielraum der Anlagevehikel Finanzierung als Herrschaftsform

Abbildung 13: Handlungsspielräume unterschiedlicher Finanzierungsformen

Abbildung 14: Handlungsspielraum und Kapitalkosten

����� �G� ����4;�;4���� �

1� �! #�%

8��%����9

�����

8(����A ��'

��������9�

=���%���

?�����"���,:�% �����

!� A%% ����. � %����

�� ����

2�����%%�

�/����0� ��� ����

���� ��

������� !��

Quelle: Sotelo, 2006

© Sotelo

4%� �� ���IH��"%�����# �%���,

2��" ��

=.03�

1� 7����.J� �F�����%��5��"�

G ����0�' ��"�

�(�

6�������-�# ��%�

Quelle: Eigene Darstellung

Mit den genannten Finanzierungsvehikeln assoziieren wir un-terschiedliche Kapitalkosten. Kredite sind zu den geringstenKosten zu erhalten,Venture Capital ist das teuerste Kapital. Neh-men wir die Kapitalkosten als eine weitere Dimension auf undtragen diese auf der Ordinate ab, so erhalten wir folgende Gra-phik (Abb. 14):

Bei Abbildung 14 werden wie beim CAPM die Kapitalko-sten ins Verhältnis zu einer weiteren Größe gesetzt. Statt des Ri-sikos wird auf der Abszisse der Handlungsspielraum abgebil-det. Die Kapitalkosten steigen in Abhängigkeit vom gewährtenHandlungsspielraum zunächst einmal völlig unabhängig vonder Volatilität des finanzierten Aktivums selbst. Ist der Hand-lungsspielraum groß, sind es auch die Kapitalkosten. Dies istmateriell die Folge aus der Betrachtung der Finanzierung als P-A-Beziehung. Überlässt der Prinzipal dem Agenten einen wei-ten Handlungsspielraum, so bedeutet dies unter den Annahmenvon Bounded Rationality und Moral Hazard eine hohe Unsi-cherheit für den Prinzipalen, weil eben nicht klar ist, und genau

4%� � H��"%�����# �%���,�

����

��� ��

���I

2�# ��%'

4�����

2��" ��

1 ��"�� �

-�7���" +��"��

�05�7����+.

�05

1.�

=.03�

�(�

6-�

�05������+.

�+*'

*��#� ,�

�+*

B����"�&�

�+*������ +��4�" *���� �F

�05 �����%��������5��"��

�05 � �����0,,�� % �� ��"��

�(��4� ������%%���� ��

1.�1� 7����.J� �F

Pfandbrief den Emittenten nicht mehr gegenüber dem Anlegeraus der Haftung entlassen. Damit hat dieser einen eigenen An-reiz, die Risiken möglichst gering zu lassen. Wenn die Risikenzu hoch sind, wie z. B. bei ABS-Strukturen mit einem schlech-ten Portfolio oder ABS-Strukturen mit einer schlechten Posi-tionierung nach dem Wasserfall-Prinzip, dann handelt es sichletztlich nicht mehr um eine Fremdkapital-, sondern um eineMezzaninefinanzierung. Dann sind jedoch Vehikel der Fremd-finanzierung aufgrund des damit verbundenen zu geringenHandlungsspielraums nicht mehr geeignet, die Refinanzie-rungsstruktur zu sein. Der zweite Teil der Lösung besteht alsoin einem De-Leveraging auf ein gesundes Maß. Das Maß istdann gesund, wenn der notwendige dem erforderlichen Hand-lungsspielraum entspricht. In der Struktur des ABS bzw. besserdes Covered Bond oder des Pfandbriefes können und sollen dannjene Rechte verbleiben, die als praktisch risikolos bezeichnetwerden können. Diese Argumentation kann auch bezüglich derfrüheren Finanzkrise im Zusammenhang mit den sogenanntenJunk-Bonds Anwendung finden.

Für ein volkswirtschaftlich sinnvolles De-Leveraging ist dieExistenz von adäquaten Mezzanininevehikeln von größter Be-deutung. In Ermangelung solcher funktionsfähiger Vehikelmüsste die Refinanzierung eines Teils der Volumina der ABS-Strukturen über Eigenkapital bzw. Private Equity erfolgen (auf-steigender Pfeil in Abbildung 16). Dies ist zwar eine Lösung,doch keine optimale, weil der Handlungsspielraum des Eigen-kapitals und damit die Kapitalkosten möglicherweise wieder-um zu hoch wären.

finanzierung der suboptimal refinanzierten Subprime-ABS-Strukturen mit Mezzaninevehikeln, also Immobilienanlagepro-dukten zu sichern, da diese den richtigen Handlungsspielraumhaben und somit die günstigste Finanzierung darstellen.

Die optimale Gestaltung von Immobilienanlageprodukten istalso eine volkswirtschaftlich sehr wichtige Aufgabe, deren Er-füllung weit über die Immobilienwirtschaft hinaus wirkt. InDeutschland verfügen wir über eine Reihe von Vehikeln. Recht-lich klar reguliert sind die offenen Immobilienfonds sowie dieREITs. Weniger gesetzlich reguliert, doch durch Bauherrener-lasse strukturiert, sind die geschlossenen Immobilienfonds.

Alle diese Vehikel sind dem Grunde nach steuertransparent.Wenngleich die steuerliche Transparenz von Immobilienanla-geprodukten definitorisch als ein konstitutives Merkmal dieserVehikel erkannt werden kann, erscheint es doch sinnvoll, auchökonomische Gründe für die Legitimität der steuerlichen Trans-parenz zu erfassen. So ergibt sich die ökonomische Legitimitätder steuerlichen Transparenz von Immobilienanlageproduktenin Deutschland – nach der Abschaffung der Anrechenbarkeit derKörperschaftsteuer auf die Einkommensteuer mit der Steuerre-form von 1999/2000 – nicht aus einer vermeintlich notwendi-gen Gleichbehandlung gegenüber Direktanlegern, sondern ausdem mit dem reduzierten Handlungsspielraum von Immobili-enanlagevehikeln verbundenen Fremdkapitalcharakter. Schließ-lich gilt die Körperschaftsteuer (Ausnahme: Zinsschranke) auchnur für Eigenkapitalverzinsungen, also Gewinne, während Kre-ditzinsen als Kosten vom Gewinn abgezogen werden und „steu-ertransparent“ an die Gläubiger ausgezahlt werden, die dieseletztlich als Haushalte bei der Einkommensteuerveranlagungzum individuellen Grenzsteuersatz versteuern. International sindZinseinnahmen aus Fremdkapital oder FK-ähnlichen Finanzie-rungen stets für den Schuldner steuertransparent, während Ge-winne (also die Verzinsung des Eigenkapitals) regelmäßig aufder Gesellschaftsebene versteuert werden. Die steuerlicheTransparenz der Direktanlage steht vielmehr im Zusammenhangmit dem Belegenheitsprinzip für Immobilieneinkünfte.

Mit der Einführung der Zinsschranke hat Deutschland einenbesonderen Weg eingeschlagen, auf den an dieser Stelle nichtgesondert eingegangen werden kann. Fest steht, dass mit derZinsschranke die relative Bedeutung von steuertransparentenImmobilienanlagevehikeln weiter wachsen wird, ohne die mitder Zinsschranke verbundenen politisch-fiskalischen Ziele zukontrakarieren.

Offene Immobilienpublikumsfonds Während in den letzten Jahren über die verschiedenen Re-

formen des Investmentrechts der Handlungsspielraum der of-fenen Immobilienfonds stetig zugenommen hat, war das Bun-desministerium der Finanzen zu Beginn des Jahres 2007bemüht, auf die vorangegangenen krisenhaften Erscheinungenmit einer Reduktion des Handlungsspielraums in Form der Ein-führung der sicherheitsorientierten Fonds zu reagieren. Dieüberwiegende Mehrheit der Branchenvertreter hat sich gegendie Bildung von Immobilienpublikumsfonds mit unterschiedli-chen Risikomerkmalen ausgesprochen, wodurch aus der großenReform des Investmentgesetzes nunmehr eine kleine gewordenist. Offene Immobilienpublikumsfonds werden immer stärkerim Wettbewerb zu Aktienfonds stehen, die sich in ihren Inve-stitionen auf Immobilienaktien bzw. REITs fokussieren. Erstmit dem Halten indirekter Immobilienanlagevehikel anstelle derImmobiliendirektanlage kann steuerlich wegen der damit ver-bundenen geringeren Höhe an Transaktionskosten wirksamüberhaupt erst Portfoliomanagement betrieben werden. Die An-gebotsstruktur der offenen Immobilienpublikumsfonds ist bis-lang jedoch gewillt, die Trennung der immobilien- und portfo-liobezogenen Dienstleistungen nicht mit zu vollziehen.

Es ist davon auszugehen, dass im Zuge der aktuellen Liqui-ditätskrise der offenen Immobilienfonds sich die Marktstrukturdeutlich verändern wird. Nach der letzten Reform des InvG gibtes nun einen recht klaren Mechanismus des Vorgehens nachder zunächst zeitweise beschlossenen Schließung. Wichtig er-

Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010 89

Wirtschaft und Verbände

Abbildung 15: Das Kernproblem von ABS-Strukturen

Abbildung 16: Finanzwirtschaftliches Lösungskonzept:Herstellung des adäquaten Handlungsspielraums

� ������� �� ��3*;

*������� ��

� �+����������� ������� ���

��������� �= �0������������

� ���� �.���� �0��� ���

�� /��� ���� �

�����0����� �������

�������� �

+��������;

��� ����� <+.*>

���/�

+*.���7�

:������

���

.G��0������ �

�����B����� ���

9 �G�� �?

:� ����� �?

B�,;����� �

- ��

. ��

:������

��

:������

�;

:������

333

������G�����

72���@

- ��

. ��

- ��

. ��

- ��

. ��

4%� � H��"%�����# �%���,�

����

��� ��

���I

2�# ��%'

4�����

2��" ��

1 ��"�� �

-�7���" +��"��

�05�7����+.

�05

1.�

=.03�

�(�

6-�

�05������+.

�+*'

*��#� ,�

�+*

I� ����� � ���� �� �����47

<0�� � �>

. 8��

��0�

����

� ��

�� ��

����

00����

B����"�&�

�+*������ +��4�" *���� �F

�05 �����%��������5��"��

�05 � �����0,,�� % �� ��"��

�(��4� ������%%���� ��

1.�1� 7����.J� �F

© Sotelo

Die zu teuere Refinanzierung mit eigenkapitalähnlichen Ve-hikeln hätte einen weiteren überhöhten Preisverfall der Under-lying Assets zur Folge, was volkswirtschaftlich einer Vermö-gensvernichtung gleich kommt. Ziel muss es daher sein, die Re-

scheint es, alternative Finanzierungsvehikel zu etablieren, diedie Objekte der offenen Fonds mit vergleichbaren Kapitalko-sten refinanzieren können. Gelingt dieses nicht, kann der Pro-zess der Erosion der offenen Immobilienfonds vermutlich nichtaufgehalten werden. Verlängerte Zeiten der Schließung, weite-re Abwertungen der Immobilien und schließlich der Verkauf vonImmobilien auch unter den reduzierten Verkehrswerten wärendie Folge. Die wichtigste Maßnahme ist eine Reform der Deut-schen REITs mit dem Ziel, die Wahlfreiheit zur Börsenzulas-sung zu implementieren.

Offene Spezialfonds Wenngleich das Wachstum dieser Gattung kurzfristig gesi-

chert erscheint, gibt es doch eine Reihe von Stimmen aus demKreise der Kunden, die – sofern deutsche REITs nicht einer Bör-senpflicht unterlegen wären – die REITs lieber als Vehikelwählen würden. Dabei scheint nicht nur die mittel- bis langfri-stige Perspektive der höheren Fungibilität von REITs eine Rol-le zu spielen, sondern auch das durchweg interne Managementder REITs gegenüber dem externen Management bei offenenSpezialfonds.

Immobilienaktiengesellschaften Nach den beiden guten Börsenjahren 2005 und 2006 schei-

nen sich nicht nur die Kurse börsennotierter Werte in Relationzu den jeweiligen NAVs zu beruhigen, sondern auch die Auf-nahmewilligkeit des Kapitalmarktes für Börsenneulinge istzweifelhaft. Eine weitere Differenzierung zwischen immobili-en- oder portfoliobezogenen Dienstleistern einerseits und Be-standshaltern andererseits scheint angebracht und wünschens-wert. Das Marktvolumen dieser Gattung an Immobilieanlage-produkten sollte in den nächsten Jahren unterdurchschnittlichwachsen.

Deutsche REITs Die Deutschen REITs sind denkbar schlecht gestartet. Ei-

nerseits fiel die Einführung der REITs mit den teilweise mas-siven Kursrückgängen bei Immobilienaktiengesellschaften zu-sammen, die von der so genannten Subprime-Krise abgelöstwurden, andererseits ist der Deutsche REIT an vielen Stellen –von korrigierbaren handwerklichen Fehlern abgesehen – trotzsteuerlicher Unterstützung in Form der so genannten Exit-Taxnicht geeignet, ein im internationalen Vergleich erfolgreicherREIT zu werden. So wurden gerade jene Immobilienportfolienaus den REITs ausgeschlossen, die aufgrund der Verwaltungs-intensität der Bestände aber auch wegen der vorhandenen rechthomogenen Portfolien heterogener Mieterschaft besonders hier-für geeignet sind: Wohnungsbestände. Weiter hat sich Deutsch-land – was auch mit der Dominanz der Finanzwirtschaft im Ent-stehungsprozess des REITs zu tun haben mag – bewusst gegendie Freizügigkeit hinsichtlich der Frage der Börsennotierungausgesprochen. Damit wurden nicht nur die Versicherungen alsAnleger vorerst ausgeschlossen, sondern es wurde auch eine In-kubationsfunktion des nicht-börsengelisteten REITs verhindert,die gerade in einem so kapitalmarktschwachen Land wieDeutschland notwendig gewesen wäre. Hinzu kommen prakti-sche, spieltheoretische Probleme, wobei es nicht zwingend imMachtbereich des Vorstands eines REITs liegt, ob das Vehikelseinen REIT-Status behalten kann. So könnten einzelne Ak-tionäre mittels einer bewussten Verletzung von Streubesitzkri-terien eine Verhandlungsposition gegenüber anderen Mitak-tionären aufbauen. Eine Problematik, die ohne Eingehung fis-kalischer Risiken durch die öffentliche Hand nicht lösbar er-scheint.

Geschlossene Immobilienfonds und Private Equity Nachdem der geschlossene Immobilienfonds das einzige Im-

mobilienanlageprodukt ist, welches die Einkunftsart Vermie-tung und Verpachtung für den Endanleger darstellt, hat dieseAnlagegattung eine besondere Bedeutung in jenen Zeiten er-halten, als mittels steuerlicher Anreize eine Angebotsauswei-tung insbesondere des Wohnungsbestandes verfolgt wurde.Auch jene geschlossenen Immobilienfonds, die transnational

im Ausland investieren, sind teilweise insoweit steuergetrieben,als bestimmte Regulierungen aus Doppelbesteuerungsabkom-men ihre Grundlage bilden.

Die steuerlichen Rahmenbedingungen für geschlossene Im-mobilienfonds sind in der letzten Dekade sukzessive ver-schlechtert worden. Dies hat zu einer Erhöhung der Kapitalko-sten und zu einem geringen Wachstum des Neugeschäfts ins-gesamt und zu einer Schrumpfung im deutschen Markt geführt.Es wäre sinnvoll, die steuerlichen Rahmenbedingungen so zugestalten, dass eine Diskriminierung insbesondere bei der Ver-lustverrechnung mit der Direktanlage vermieden wird.

Wenngleich Private Equity häufig und berechtigter Weise alseigenes Anlagevehikel interpretiert wird, sind Private-Equity-Fonds häufig nicht nur bezüglich ihrer rechtlichen Ausgestal-tung, sondern auch in Bezug auf den ökonomischen Funkti-onsmechanismus als geschlossene Immobilienfonds interpre-tierbar.

Literatur:Alchian, A. A./Demsetz, H.: Production, Information Cost, and

Economic Organization, in: American Economic Review,1972

Aleman Laín, Pedro / Sotelo, Ramón: La duración de los con-tratos y la actualización de la renta en la nueva ley de arren-damientos urbanos: una aproximación crítica desde la eco-nomia de los costes de transacción, in: La Ley, XVII, Nr.4379, 23. 9.1997, S.1–5.

Aleman, Pedro / Sotelo, Ramón: La ley y el mercado de los ar-rendamientos de vivienda, in: ABC, Inmobiliario, Tribuna,S. 5 v. 20.06. 2003.

Allendorf, Georg / Bone-Winkel, Stephan / Ropeter-Ahlers,Sven-Eric / Schulte, Karl-Werner / Sotelo, Ramón: Immobi-lieninvestitionen, in: Immobilienökonomie, Karl-WernerSchulte (Hrsg.), 3. Aufl., München 2004, S. 627–710.

Ambrose, B. W. und P. Linneman: REIT organizational struc-ture and operating

characteristics, The Journal of Real Estate Research, 2001, Vol.21, Nr. 3, S.141–162.

Bartlsperger, Stephan et. al.: Geschlossene Immobilienfonds, 5.Aufl., Stuttgart 2007.

Bateson, Gregory: Geist und Natur. Eine notwendige Einheit,Frankfurt a. M. 1982.

Becker, Martin / Bone-Winkel, Stephan / Sotelo, Ramón / Väth,Arno: Real Estate Investment Truts, in: Handbuch Immobi-lien Portfoliomanagement, Karl-Werner Schulte, MatthiasThomas (Hrsg.), Köln 2007, S. 509–524.

Becker, Martin / Bone-Winkel, Stephan / Meitner, Matthias /Schäfer, Anne / Sotelo, Ramón / Väth, Arno / Westerheide,Peter: Real Estate Investment Trusts (REITs) – Internationa-le Erfahrungen und Best Practice für Deutschland, Teil desAbschlussberichts zum Forschungsprojekt 6/04 „Neue As-setklassen im internationalen Vergleich – Private Equity undREITs“ für Bundesministeriums der Finanzen, Berlin. Mann-heim 2005.

Berry, Jim / McGreal, Stanley / Sieracki, Karen / Sotelo, Ra-mon:An assessment of property investment vehicles with par-ticular reference to German funds, in: Jl. of Property Invest-ment & Finance, Vol. 17, No. 5 1999, S. 430–443. Drukar-czyk, J.: Finanzierung, 9. Auflage, 2003.

Bierbaum, D.: Immobilien in institutionellen Portefeuilles, in:Leser, H. und R. Markus (Hrsg.), Handbuch InstitutionellesAsset Management, Wiesbaden 2003 , S. 599–606.

Black, T. J.: The REIT Renaissance – The Corporatization ofIncome-Producing Real Estate, 1995 Washington D.C.

Buber, Martin: Ich und Du, Stuttgart 1995.

90 Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010

Wirtschaft und Verbände

Buffett, Warren / Cunningham, Lawrence A.: Essays von War-ren Buffett. Das Buch für Investoren und Unternehmer, Mün-chen 2006.

Peter Bujotzek: Offene Immobilienfonds im Investmentsteuer-recht, München 2007.

Cadmus, Alan, Das REIT-Gesetz in der Praxis, in Finanzbe-trieb v. 08.10. 2007, Heft 10, S. 618–628.

Campbell, R. D. / Sirmans, C. F.: Policy implications of struc-tural options in the development of real estate investmenttrusts in Europe, Journal of Property Investment Finance,2002, Vol. 20, Nr. 4, S. 388–405.

Cannon, S. E. / S. Vogt: REITs and their management: An ana-lysis of organizational structure, performance and manage-ment compensation, The Journal of Real Estate Research,1995, Vol. 10, Nr. 3, S. 297–318.

Chan, S. H., J. Erickson / K. Wang: Real estate investment trusts:structure, performance and investment opportunities, NewYork 2003.

Coase, Ronald H.: The nature of the firm, in: Economica, N. S.Vol. 4, 1937, S. 386–405

Deloitte: Der Regierungsentwurf zum REIT-Gesetz: Überblick,erste Analyse und offene Fragen, Real Estate News – Aktu-ell, 22.11. 2006.

Deutsche Bundesbank, Monatsbericht Juni 2006, S. 77 f. Deutscher Verband: Zur Ökonomisierung der Immobilienwirt-

schaft – Entwicklungen und Perspektiven. Bericht der Kom-mission des Deutschen Verbandes für Wohnungswesen, Städ-tebau und Raumordnung e.V. im Auftrag des Bundesmini-steriums für Verkehr, Bau und Stadtentwicklung.

Droste, Klaus: Immobilie und Kapitalmarkt – keine Gegensät-ze, Initiative Immobilien-Aktien, 21. 10. 2004, Frankfurt a.M.

Fama, E. F.: Agency Problems and the Theory of the Firm, in:Journal of Political Economy, 88, 1980, S.188–307.; Fama /Jensen, 1983.

Gebert, Christian: Der Markt für offene Immobilienfonds –Struktur und Funktionsweise, Saarbrücken 2006.

Graham, Benjamin / Dodd, David L. Dodd: Die Geheimnisseder Wertpapieranalyse, München 2008.

Graham, Benjamin / Zweig, Jason: Intelligent Investieren, Mün-chen 2005.

Helios, Marcus / Wewel, Uwe (Hrsg.), REIT-Gesetz: Real Esta-te Investment Trust Gesetz, Kommentar, München 2007.

Initiative Finanzplatz Deutschland (IFD): Warum Deutschlandden G-REIT braucht – Zusammenfassung der Argumente fürdie Einführung eines deutschen REIT und einer Exit-Tax,Frankfurt 2006.

Jensen, M. C./Meckling, W. H.: Theory of the firm: manageri-al behaviour, agency costs and ownership structure, in: Jl. ofFinancial Economics 3, 1976, S. 305–360.

Keynes, John Maynard: Ein Traktat über Währungsreform, Ber-lin 1997.

Keynes, John Maynard: Vom Gelde, Berlin 1983.Keynes, John Maynard:Allgemeine Theorie der Beschäftigung,

des Zinses und des Geldes, Berlin 2000. Knauthe, Karola, Rechtliche Rahmenbedingungen für die Pri-

vatisierung von öffentlichen Wohnungsbaugesellschaften indeutsche REITs, Berlin 2007.

Loipfinger, Stefan: Marktanalyse der Beteiligungsmodelle 2006,Rosenheim 2006.

Ling, D.: A Random Walk Down Main Street: Can Experts Pre-dict Return on Commercial Real Estate?, In: Journal of Re-al Estate Research, Vol. 27, No. 2 (2005).

Modigliani, F./Miller, M. H.: The cost of capital, corporate fi-nance, and the theory of investment, in: American EconomicReview, 48, 1958, S. 261–297.

Markowitz, H. M.: Portfolio Selection, in: Jl. of Finance, 7,1952, S. 77 ff.

Phyrr, S. A. et al.: Real Estate Investment – Strategy, Analysis,Decisions, 2. Auflage, New York 1989.

Rehkugler, Heinz / Morawski, J. / Füss, R., The Nature of Li-sted Real Estate Companies – Property or Equity Market?,In: Financial Market and Portfolio Management, 2008.

Richter R./ Furubotn, E.: Neue Institutionenökonomik 3. Auf-lage, Tübingen 2003.

Riese, Hajo: Theorie der Inflation. Mohr, Tübingen 1986. Rudolph, B.: Mezzanine Finanzierungen im Rahmen der Kapi-

talstrukturpolitik von Unternehmen, in: Gerke, W./ Siegert T.(Hrsg.): Aktuelle Herausforderungen des Finanzmanage-ments, Stuttgart 2004, S.170 ff.

Rottke, N.: Investitionen mit Real Estate Private Equity – Her-leitung eines anreizkompatiblen Beteiligungsmodells unterBerücksichtigung der Transaktionskosten- und Agency-Theo-rie. Diss., Köln 2004.

Schäfer, Daniel: Die Wahrheit über die Heuschrecken. Frank-furt am Main 2007.

Schäfer, Jürgen: REITs. Real Estate Investment Trusts. Mark-tüberblick,Aufbau und Management. Investitionen in REITs.Praxisleitfaden, München 2007.

Schlag,Alexander, Innovative Formen der Kapitalanlage in Im-mobilien, Kiel 1993.

Schneider, D.: Betriebswirtschaftslehre, Bd 1 Grundlagen, 2.Auflage, München, Wien 1995. S. 23.

Schulte, Karl-Werner / Sotelo, Ramón: Deutsche REITs – Mög-lichkeiten und Voraussetzungen einer Realisierung, in: Zeit-schrift für Immobilienökonomie (ZIÖ), 2/2004, S. 31–48.

Soros, George: The Alchemy of Finance, New Jersey 1987.Soros, George: Das Ende der Finanzmärkte und deren Zukunft.

München 2008. Sotelo, R.: Kauf oder Miete? Über die Relevanz des William-

sonschen transaktionskostenökonomischen Ansatzes für dieImmobilienwirtschaft und -wissenschaft, in: Wohnungswirt-schaft und Mietrecht, 11/1996, S. 679–684.

Sotelo, Ramón: Mietrecht als Institution zur Förderung desMietwohnungsmarkts: Grundlegende Überlegungen zurMietrechtsreform, in: Wohnungswirtschaft und Mietrecht,2/1997, S. 84–87.

Sotelo, Ramón: Die Zusammenhänge zwischen der Immobili-ennutzung und ihrer Finanzierung, in: Der Langfristige Kre-dit, 6/1998, S. 206–209.

Sotelo, Ramón: Möglichkeiten für Immobilienaktiengesell-schaften, in: gif NEWS, 5/2000, S.10–11.

Sotelo, Ramón: Immobilienaktiengesellschaften – Mythos undMöglichkeiten, in: Grundstücksmarkt und Grundstückswert,1/2000, S. 24–28.

Sotelo, Ramón: Die Bedeutung von Teileigentum und gewerb-lichem Mietrecht, in: Gewerbemiete und Teileigentum,1/2001, S. 5–7.

Sotelo, R.: Projektentwicklung und Investoren – welche Pro-dukte für welche Kunden, in: Schulte,K.-W./Bone-WinkelS.(Hrsg.): Handbuch Immobilien-Projektentwicklung, 2. Auf-lage, Köln 2002, S. 699–720.

Sotelo, Ramón: REITs – Immobilienanlageprodukte als Herr-schaftsformen, in Handbuch Real Estate Private Equity, Die-ter Rebitzer / Nico Rottke (Hrsg.), Köln 2006, S. 543–560.

Sotelo, Ramón: Finanzierungstheorie und Immobilien – Mög-lichkeiten der Übertragung von Theorieansätzen am Beispielder Vermietung von Flächen, in: Persönlichkeiten in 25 Jah-ren – Lehr- und Forschungsgebiet Bauwirtschaft und Baum-anagement der Bergischen Universität Wuppertal, Festschriftfür C.J. Diederichs, C. Gawlik, T. Offergeld, M. Willwerth(Hrsg.), Wuppertal 2006, S. 328–333.

Gewerbemiete und Teileigentum · Heft 53 · 2–3/10 · Februar/März 2010 91

Wirtschaft und Verbände

Sotelo, Ramón: Regeln schaffen Werte – Rekonstruktion vonFinanzierungstheorie als ein Ergebnis der Gegenstandsori-entierung der Immobilienökonomie, in: Stand und Entwick-lungstendenzen der Immobilienökonomie – Festschrift zum60. Geburtstag von Karl-Werner Schulte, Stephan Bone-Win-kel et. al. (Hrsg.), Köln 2006, S. 41–54.

Sotelo, Ramón / Bone-Winkel, Stephan / Pfeffer, Tobias /Schlump, Patrick / Becker, Martin: Bedeutung von nicht-bör-sengehandelten REITs für den Erfolg von REITs in Deutsch-land. Berlin 2006, 130 S.

Sotelo, Ramón: To REIT or not to REIT?, in: Immobilien Ma-nager, 12 /2006, S. 28–29.

Sotelo, Ramón: Der Fall Stauffer – Was geschieht, wenn Woh-nungs-Reits in Deutschland tatsächlich nicht zugelassen wer-den?, in: FAZ v. 27.10. 2006, Nr. 250 S. 47.

Sotelo, Ramón: Ohne REITs drohen Steuerausfälle – Immobi-lienbrief, in: FAZ v. 08.09. 2006, Nr. 209 S. 43.

Sotelo, Ramón: REITs im Land der offenen Immobilienfonds,in EXPO REAL Magazin, Juni 2006, S.18–20.

Sotelo, Ramón: Der Diskussionsentwurf zur Reform des In-vestmentgesetzes – Anmerkungen aus Finanzierungssicht, in:Zeitschrift für das gesamte Kreditwesen, 60. Jg., 7-2007,S. 323–325.

Sotelo, Ramón: REITs als Anlagevehikel für Hotelimmobilien,in: Hotel Real Estate Management – Grundlagen, Spezial-beispiele, Fallbeispiele, Jörg Frehse und Klaus Weiermair(Hrsg.), Berlin 2007, S. 235–247.

Sotelo, Ramón: Was sind eigentlich REITs? In: StadtBauwelt12 / 07, S. 34-39.

Sotelo, Ramón: Die Unternehmensteuerreform, die Woh-nungswirtschaft und der REIT, in: Gewerbemiete und Teil-eigentum, 6–7/2007, S.197–199.

Sotelo, Ramón: Finanzinvestoren und Immobilienwirtschaft –Einheit oder Gegensatz? In: ExpoReal-Magazin, Okt. 2007,S.10–12.

Sotelo, Ramón: Besser als vermutet – Die Investmentgesetzre-form, in ImmobilienManager 05 – 2007, S. 23.

Sotelo, Ramón: Der Diskussionsentwurf zur Reform des In-vestmentgesetzes – wesentlich besser als die Resonanz ver-muten lässt, in: Immobilien Manager, 2007.

Sotelo, Ramón: Ein eigenes Börsensegment für REITs? „Pro“,in: Immobilien Manager, 1–2 / 2007, S. 41f.

Sotelo, Ramón: Der Deutsche REIT und die Zinsschranke, in:Das Grundeigentum, Heft 16 – 2007, S.1065.

Sotelo, Ramón: Projektentwickler und Investoren – welche Pro-dukte für welche Kunden? In: Handbuch Immobilien-Pro-jektentwicklung, Karl-Werner Schulte, Stephan Bone-Win-kel (Hrsg.), 3. Auflage, Köln 2008, S. 677–696.

Sotelo, Ramón: Immobilien-Anlageprodukte im Vergleich, in:Handbuch Real Estate Investment Truts, Stephan Bone-Win-kel, Wolfgang Schäfers, Karl-Werner Schulte (Hrsg.), Köln2008, S. 65–77.

Sotelo, Ramón: Lecciones derivadas de la cisis financiera, in:El Mundo, 213, v. 18–24 Juli 2008, S. 2.

Sotelo, Ramón: Märkte für Immobilienanlagen und Immobili-ennutzungen, in: Immobilienökonomie, Bd. IV, Volkswirt-schaftliche Grundlagen, Karl-Werner Schulte (Hrsg.), Mün-chen 2008, S. 67–88.

Sotelo, Ramón: Doppelte Nulllösung – Nach der Einführungbleibt vor der Einführung, in: GoingPublic „G-REITs 2008“,Juli 2008, S. 20–21.

Sotelo, Ramón: Zinsschranken und Denkschranken, in: Immo-bilienmanager 04 – 2008, S. 68–69.