ANÁLISIS DE CRISIS SUBPRIME VS EL CRASH DE 1929 Y LA GRAN DEPRESIÓN 1930 CLAUDIA MARCELA DÍAZ RAMÍREZ UNIVERSIDAD PILOTO DE COLOMBIA FACULTAD INGENIERÍA PROGRAMA DE INGENIERÍA FINANCIERA BOGOTÁ D.C. 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANÁLISIS DE CRISIS SUBPRIME VS EL CRASH DE 1929 Y

LA GRAN DEPRESIÓN 1930

CLAUDIA MARCELA DÍAZ RAMÍREZ

UNIVERSIDAD PILOTO DE COLOMBIA

FACULTAD INGENIERÍA

PROGRAMA DE INGENIERÍA FINANCIERA

BOGOTÁ D.C.

2011

ANÁLISIS DE CRISIS SUBPRIME VS EL CRASH DE 1929 Y LA

GRAN DEPRESIÓN 1930

CLAUDIA MARCELA DÍAZ RAMÍREZ

Trabajo de grado para optar al título de

Ingeniero Financiero

Asesor

CARLOS MARIO GARCÍA DÍAZ

UNIVERSIDAD PILOTO DE COLOMBIA

FACULTAD DE INGENIERÍA

PROGRAMA DE INGENIERIA FINANCIERA

BOGOTA D.C.

2011

Nota de aceptación

__________________________________

__________________________________

__________________________________

__________________________________

Firma del presidente del jurado

___________________________________

Firma del jurado

___________________________________

Firma del jurado

DEDICATORIA

Bogotá,5 de marzo de 2011

Dedico todos los años de estudio a mi padre por confiar invariablemente en mí y darme un ejemplo digno de perseverancia, profesionalismo y ética.

Dedico esta nueva meta alcanzada a mi madre por estar siempre conmigo, apoyándome en todos los momentos importantes de mi carrera y ser mi gran alegría. Gracias a ambos por enseñarme que todo en la vida es posible y ayudarme a perseguir mis sueños.

Dedico este trabajo a Graeme Whillis mi compañero de proyectos y conquistas, mi amor y mi futuro.

AGRADECIMIENTOS

A mis padres por su incondicional apoyo en todas las decisiones de mi vida, a mi futuro

esposo Graeme por acompañarme a la biblioteca aunque fuera a escuchar el futbol , a mi tío

Albert por trasnochar alguna noche conmigo, a mi gran amigo Rafael por su soporte y a

todos en la Universidad por su paciencia y aprecio.

CONTENIDO

INTRODUCCIÓN.................................................................................................................................11

1 PLANTEAMIENTO DEL PROBLEMA ...............................................................................................12

2 OBJETIVOS .....................................................................................................................................13

2.1 OBJETIVO GENERAL.....................................................................................................................13

2.2 OBJETIVOS ESPECÍFICOS.............................................................................................................13

3 LA GRAN DEPRESIÓN (1929‐1943) ................................................................................................14

3.1 PRE‐DEPRESION: CARACTERÍSTICAS...........................................................................................15

3.1.1 Comportamiento del sector agrícola y manufacturero 1921‐1930: ......................................15

3.1.2 Repunte y rápido crecimiento económico por sectores (1923‐1929) ...................................18

3.1.3 Producción masiva ..................................................................................................................18

3.2 EFECTOS NEGATIVOS DEL CRECIMIENTO ECONÓMICO.............................................................19

3.2.1 Salarios: ...................................................................................................................................19

3.2.2 Sobreproducción .....................................................................................................................20

3.2.3 Endeudamiento ......................................................................................................................20

3.2.4 Especulación...........................................................................................................................20

3.3 “EL BOOM” DE LA BOLSA DE VALORES ......................................................................................21

3.4 EL CRASH DE LA BOLSA DE NEW YORK EN 1929 ........................................................................22

3.4.1 Situación inicial:......................................................................................................................23

3.4.2 Los días negros del ‘crash’.......................................................................................................23

3.5 ÁMBITO INTERNACIONAL ..........................................................................................................24

3.6 NEW DEAL / NUEVO ACUERDO ................................................................................................25

3.6.1 Emergency banking act / ley de emergencia bancaria: ......................................................25

3.6.2 Banking reform bill / Proyecto de ley de reforma bancaria: ................................................25

3.6.3 Economy bill / Proyecto de ley económico: .........................................................................25

3.6.4 Creación de empleos: ...........................................................................................................25

3.6.5 Control del sistema: ..............................................................................................................26

3.6.6 Agricultural adjustment act / Ley de ajuste agrícola:............................................................26

3.6.7 Abandono del Estándar Oro: .................................................................................................26

3.6.8 The social security act / La ley de seguridad social: ..............................................................26

3.6.9 The Wagner act / La Ley de Wagner: ....................................................................................26

3.6.10 Otras medidas: ..................................................................................................................26

3.6.11 Sistema Bretton.....................................................................................................................27

3.7 CAUSAS DE LA CRISIS DEL 29......................................................................................................28

3.8 Hipotesis sobre las causas de la crisis ........................................................................................29

3.8.1 La hipótesis monetarista: ......................................................................................................29

3.8.2 La hipótesis keynesiana:........................................................................................................31

4 LA CRISIS SUBPRIME......................................................................................................................33

4.1 DEFINICION MERCADO SUBPRIME.............................................................................................33

4.1.1 Individuos Subprime:.............................................................................................................33

4.1.2 Calificación del Crédito ‐Credit Score‐ :................................................................................34

4.2 PRE‐ CRISIS SUBPRIME: NACIMIENTO DEL MERCADO SUBPRIME ............................................34

4.2.1 Análisis en el comportamiento del Precio de Vivienda e Ingresos (1998‐2007): .................34

4.2.2 Tasas de Interés: ...................................................................................................................39

4.3 EVENTOS FAVORABLES PARA EL MERCADO SUBPRIME ............................................................40

4.3.1 Legales ...................................................................................................................................40

4.3.2 Del mercado ..........................................................................................................................41

4.4 SITUACION A COMIENZO DE LA DECADA, 2000‐2003...............................................................41

4.5 SITUACION A MEDIADOS DE LA DECADA, 2004‐2006................................................................41

4.6 SITUACION EN LOS AÑOS 2007‐2008.........................................................................................43

4.7 CALIFICADORAS DE RIESGO........................................................................................................46

4.8 PROCESO DE LA INDUSTRIA SUBPRIME ....................................................................................47

4.9 CRISIS CREDITICIA ......................................................................................................................48

4.9.1 Línea de tiempo:.....................................................................................................................48

4.9.2 Causas de la crisis subprime..................................................................................................51

4.10 COMPARACION Y ANALISIS ENTRE LAS DOS CRISIS ................................................................53

4.10.1 Similitudes ............................................................................................................................53

4.10.2 Diferencias: ...........................................................................................................................54

5 ANÁLISIS CUANTITATIVO...............................................................................................................57

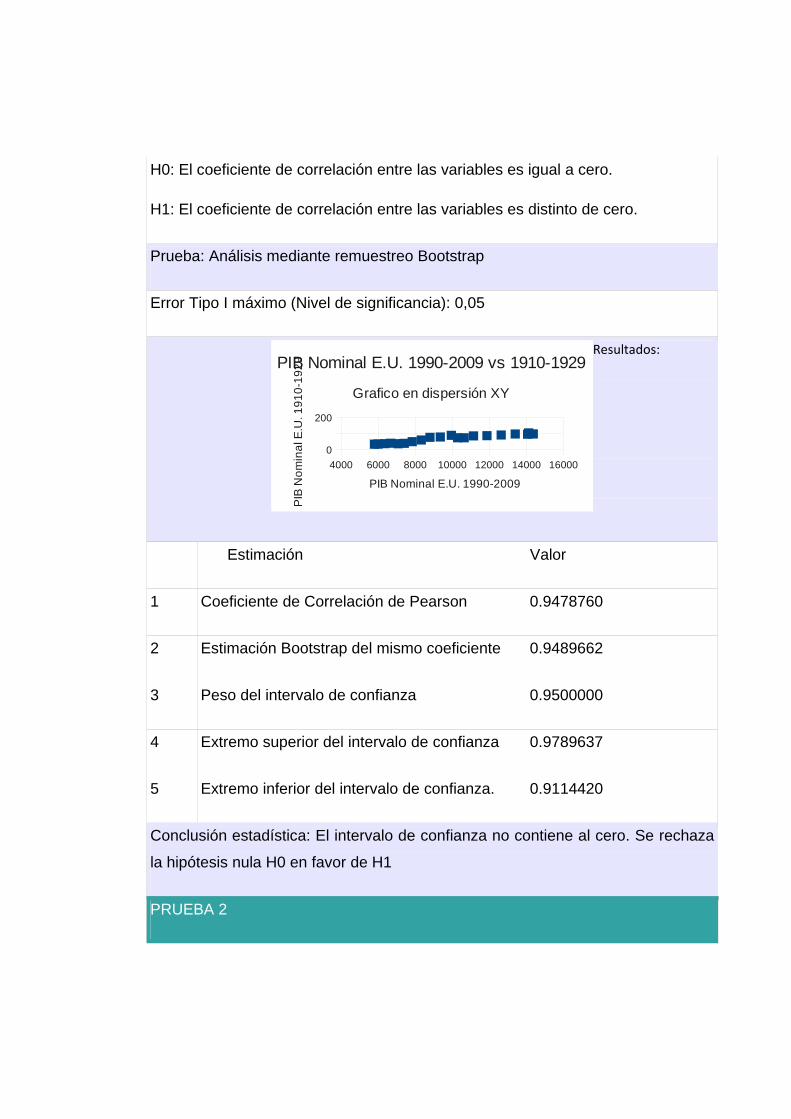

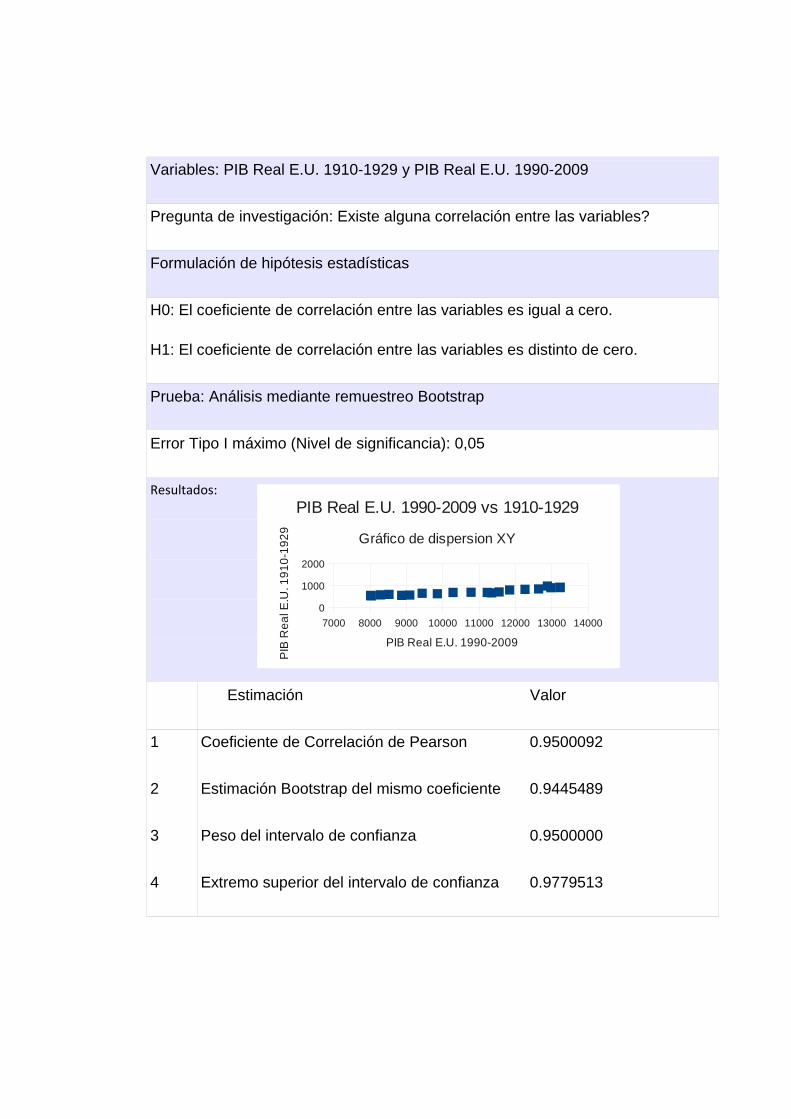

5.1 ANÁLISIS ESTADÍSTICO ...............................................................................................................71

6 CONCLUSIONES .............................................................................................................................76

BIBLIOGRAFÍA....................................................................................................................................79

Internet ..............................................................................................................................................79

Libros..................................................................................................................................................79

Revistas ..............................................................................................................................................81

7 RECOMENDACIONES ....................................................................................................................82

LISTA DE TABLAS

Tabla 1: Salarios en US entre 1920‐1929 ...........................................................................................19

Tabla 2: Contribución de la pollítica monetaria en al base monetaria estadounidense ..................29

Tabla 3: Evolución de los agregados monetarios ...................................................................30

Tabla 4: PIB NOMINAL Y REAL POR AÑO ...........................................................................................58

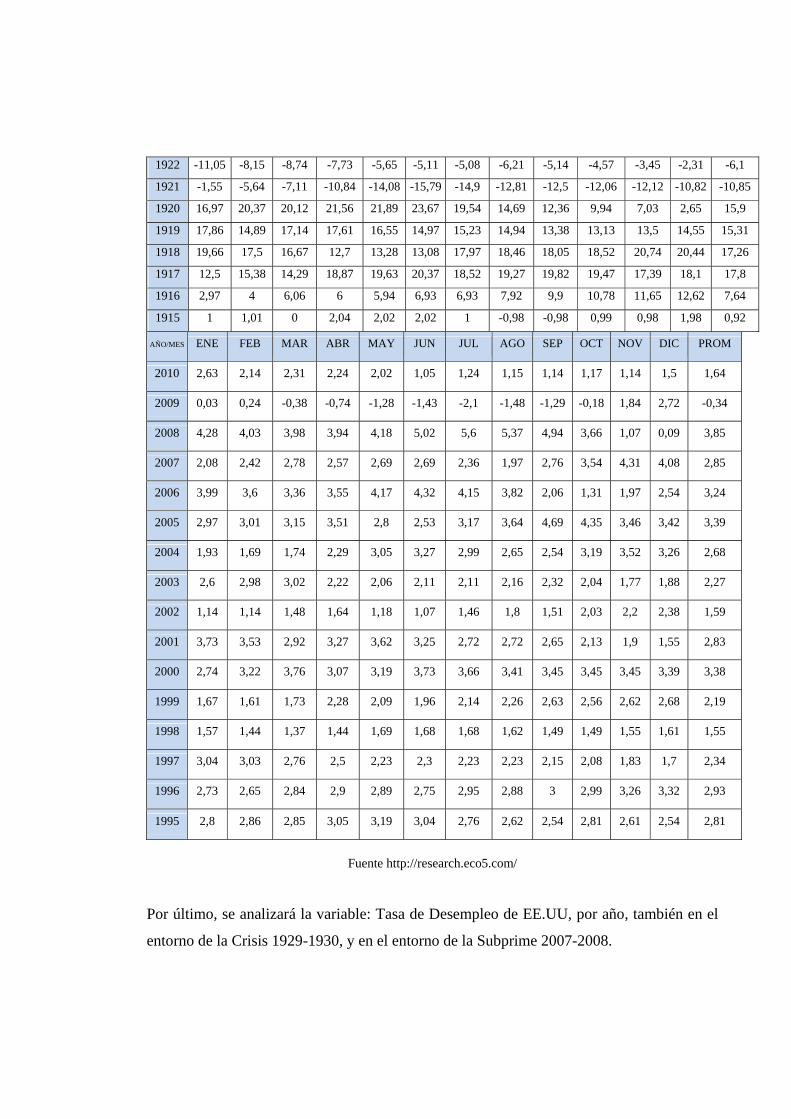

Tabla 5. Tasa de Inflación en Estados Unidos por año entre 1915 y 1930 y entre 1995 y 2010. ......59

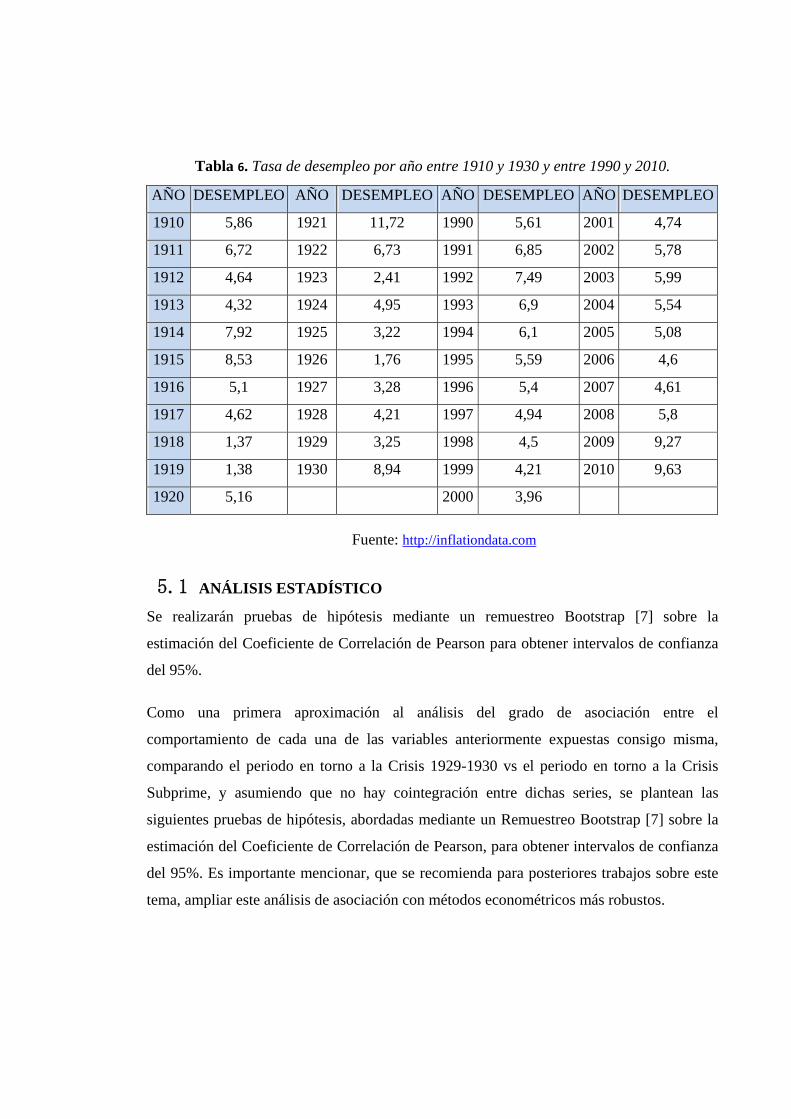

Tabla 6. Tasa de desempleo por año entre 1910 y 1930 y entre 1990 y 2010..................................70

LISTA DE GRÁFICAS

Gráfica 1 Exportaciones e Importaciones de Productos Agrícolas en Estados Unidos durante 1921‐1930 .................................................................................................................................................16

Gráfica 2: Exportaciones e Importaciones de Manufactureras en los Estados Unidos durante 1921‐1930 ..................................................................................................................................................17

Grafica 3: PIB 1920‐1940 EE.UU .....................................................................................................17

Gráfica 4: Primera página periódico Daily Mail 25/10/1929 ............................................................22

Gráfica 5: Comportamiento Dow Jones 1929‐1930 resaltando la caída de un mes..........................24

Grafica 6: . Ingresos Vs Precios de vivienda 1998‐2008....................................................................35

Grafica 7: CAmbio en el ingreso Per Capita en Estados Unidos ........................................................35

Gráfico 8: Producto Interno Bruto U.S.(1999 4Q – 2001 3Q) ..........................................................36

Gráfica 9: Tasas de Interés FED. 2001 (en %).....................................................................................37

Grafica 10: Densidad de Tipos de Prestamos Hipotecarios .............................................................37

Grafica 11: Tasas de interés FED. 1997‐2010 ..................................................................................38

Grafica 12: Tasas de interés de la FED y Mortgages con acuerdos por 1, 5 y 30 años ....................39

Grafica 13: Expansión Créditos Subprime .........................................................................................42

Grafica 14: U.S Propiedades con actividad de ejecución hipotecaria‐ .............................................44

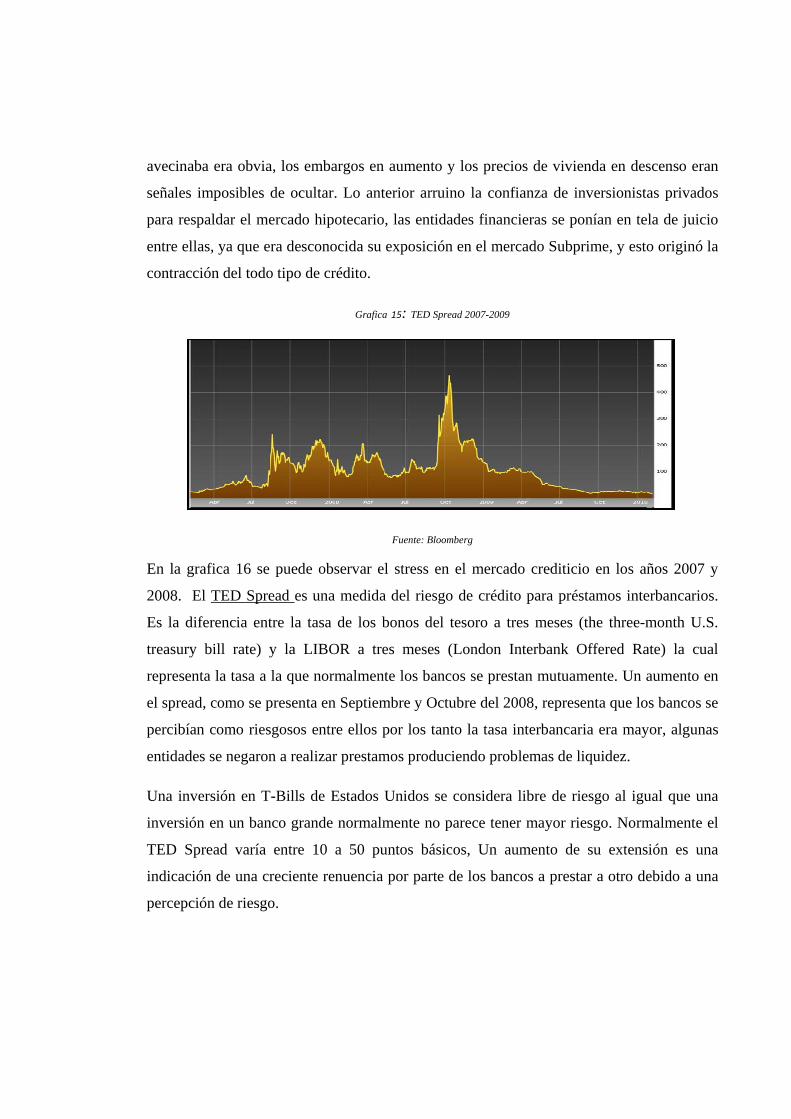

Grafica 15: TED Spread 2007‐2009 .................................................................................................45

Grafica 16: Tendencias en las Calificaciones a Bancos de Inversión antes y durante la crisis .........47

Gráfica 17: Recorrido de la crisis........................................................................................................48

Gráfica 18: Índice del precio de vivienda: S&P / CASE SHILLER ........................................................49

Gráfica 19: Tasa de inflación EE.UU. Entre 1929 y 1930 (Cambio anual en el índice de precios al consumidor) .......................................................................................................................................58

Gráfica 20: Tasa de inflación EE.UU. En el entorno de la Crisis Subprime.........................................59

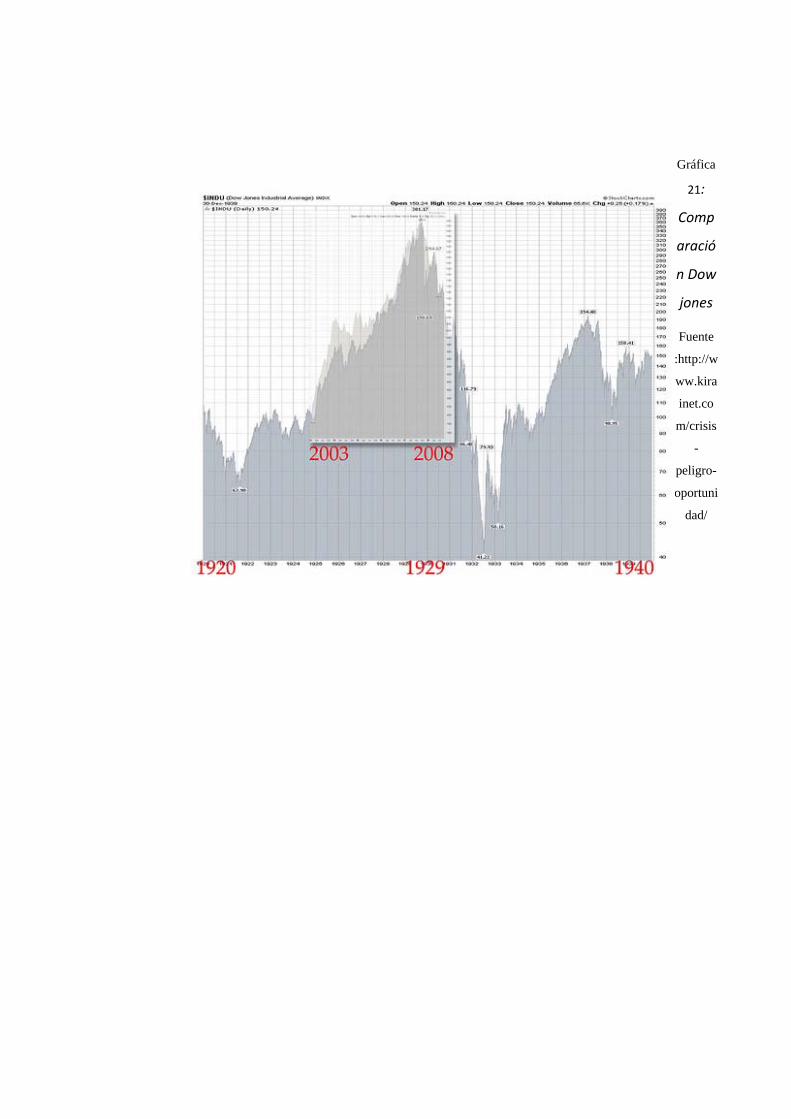

Gráfica 21: Comparación Dow jones..................................................................................................78

INTRODUCCIÓN

Los gobiernos del mundo deben evitar cometer los mismos errores que han llevado a otros

países a entrar en serias y profundas crisis financieras. Esto solo es posible mediante el

estudio y comparación de las mismas para determinar cuáles fueron sus causas, los eventos

que ayudaron a que se desarrollaran y las medidas tomadas para remediar los daños después

de que estallaron. Los gobiernos han fallado repetitivamente aplicando controles débiles y

pocas medidas para garantizar el sano funcionamiento de la economía; el famoso

economista Británico John Maynard Keynes decía “ La dificultad no radica tanto en el

desarrollo de nuevas ideas, sino en escapar de las viejas” A la vez los ciclos económicos se

repiten y parece que no perduran las experiencias de otras generaciones, se aprueban leyes

o acuerdos que resultan inconvenientes a largo plazo para la economía, se pierde el control

de entidades financieras y reguladoras, se permite una mala gestión del riesgo el cual se

extiende a toda la población. La idea de prosperidad indefinida siempre ha aparecido en los

años más productivos de diferentes países, transmitiendo confianza, excesos de inversión

en determinado sector, usando frecuentemente el endeudamiento y generando más riesgo.

El presente trabajo estudia las situaciones que presiden La Gran Depresión y La Crisis

Subprime, como también el tiempo en que transcurren y las medidas tomadas. Finalmente

se hace una comparación entre las dos crisis y se estudian los indicadores financieros para

establecer comportamientos afines o inversos durante estos periodos.

1 PLANTEAMIENTO DEL PROBLEMA

¿Existen causas y consecuencias similares entre la devastadora Crisis Subprime 2007-

2008, con el Crash de 1929 y la Gran Depresión 1930? ¿Cuáles son las similitudes y

diferencias entre las propuestas de solución dadas en cada una de éstas?

En este trabajo se realizará una comparación de crisis Subprime con el crash de 1929 y la

gran depresión 1930 a través de las causas, condiciones, indicadores económicos y

reformas legales. Esta comparación pretende detectar, las características comunes de estas

crisis e identificar las soluciones planteadas a nivel global y por los principales países

afectados. En pocas palabras el problema de este trabajo de grado se puede resumir con la

famosa frase del filósofo español Jorge Santayana: el que no conoce la historia está

obligado a repetirla.

2 OBJETIVOS

2.1 OBJETIVO GENERAL

• Comparar cualitativa y cuantitativamente la Crisis Subprime 2007-2008 Vs

el Crash de 1929 y la Gran depresión 1930 en las etapas Pre, Durante y

Postcrisis, determinando similitudes, diferencias y analizando las diversas

estrategias de solución que se utilizaron.

eterminar similitudes y diferencias entre la crisis Subprime 2007 y la crisis derivada

del Crash de 1929 y la Gran depresión de 1930 en las etapas Pre, Durante y

Postcrisis.

2.2 OBJETIVOS ESPECÍFICOS

• Identificar las causas que generaron la Crisis Subprime.

• Identificar las causas que generaron el Crash de 1929 y la Gran Depresión de 1930.

• Establecer las diferencias y similitudes en las causas que generaron las

Crisis Subprime, el Crash de 1929 y la Gran Depresión 1930.

• Comparar indicadores de desempleo, inflación, PIB, déficit federal,

comportamiento salarial y Dow Jones durante las crisis económicas.

• Relacionar las características de las principales reformas que dieron solución a la crisis del

Crash de 1929 y la Gran Depresión 1930, con las adoptadas en la Crisis Subprime.

3 LA GRAN DEPRESIÓN (1929-1943)

Durante la primera guerra mundial, el sistema de producción se trasladó del centro a la

periferia, es decir, de Europa a: Japón, Canadá y Estados Unidos. Debido a que todo había

sido destruido en los “países centrales”, y a que la industria estadounidense, se vio

fortalecida por producir todos los elementos necesarios para la guerra. Los Estados Unidos

se convirtieron en primera potencia mundial tras la gran guerra. En los primeros años tras

el conflicto, la economía de USA tuvo fuerte crecimiento, sostenido en los créditos

destinados a la reconstrucción de Europa, que a su vez fueron utilizados para la compra de

los excedentes de producción generados por los Estados Unidos. A principios de los años

20, el excesivo endeudamiento de algunos países europeos como Alemania e Italia, hizo

que se suspendieran los pagos de esos créditos, y Gran Bretaña y Francia, ya recuperadas

en gran medida, empezaron a requerir menos créditos, que conllevó a una ralentización de

la economía estadounidense, que se encontró con un excedente de producción al que no

pudo dar salida. Para salir de la crisis, los bancos yanquis relajaron las condiciones para la

concesión del crédito, de manera que las personas aumentaran su consumo y crearan nuevas

empresas, que cambiaran el sistema de producción orientado, hasta ese momento, a cubrir

las necesidades básicas de la reconstrucción. Las nuevas empresas se encaminaron a la

sociedad del bienestar, como la industria automotriz, la industria química, la radio, etc. Sin

embargo mucha gente utilizó el dinero fácil, otorgado por los bancos, para especular,

invirtiéndolo en valores de la Bolsa de Nueva York (convertida ya en el centro financiero

mundial, en sustitución de Londres). Lo que generó una gran burbuja financiera durante los

llamados “felices años 20”, (periodo que comprende desde 1923 hasta 1929), que estalló

finalmente en octubre de 1929.

Los liberales apostaban, hasta ese momento, por un mercado autorregulado, a su vez, las

clases medias se empobrecieron por las políticas liberales de aquel tiempo, enmarcadas

dentro del sistema de producción Taylorista de flexibilidad laboral, que al final repercutió

en el consumo, hubo un exceso de producción industrial y un exceso en las cosechas.

Siendo este un bucle realimentador de la crisis, las clases medias no tenían como comprar

lo que las empresas producían debido a las malas condiciones salariales de las mismas. Esto

conllevó a un incremento del paro, que impidió que se saldaran numerosas hipotecas

concedidas a personas sin recursos reales para pagar. El miedo y la incertidumbre se

apoderaron de Wall Street, los dividendos ya no eran rentables con respecto al precio de los

valores y la gente comenzó a vender en masa. En los días 24, 28 y 29 de octubre de 1929

llegó el Crack. Ante el pánico y la incertidumbre, los ahorradores comenzaron a retirar sus

depósitos de los bancos, lo que llevó a que en 1931, quebrarán más de 2000 bancos.

3.1 PRE-DEPRESION: CARACTERÍSTICAS

Después de la primera guerra mundial (1914-1918)1 Estados Unidos y Alemania

desarrollaban una economía muy solida que les permitía estar en gran ventaja al resto de los

países especialmente los afectados por la guerra, en donde algunos sectores económicos

importantes cayeron drásticamente.

3.1.1 Comportamiento del sector agrícola y manufacturero 1921 - 1930: Esta

década inicio con una corta recesión originada por la caída en las exportaciones e

importaciones, en general, de productos agrícolas, seguido por una profundización de la

caída de las exportaciones y un repunte en las cuantías de importaciones durante el periodo

1922 a 1924, y posteriormente se caracteriza por una constante caída leve tanto de

exportaciones como de importaciones durante el periodo de 1922 a 1929, comportamiento

que se profundizó con el Crash de 1929 (ver grafica 1, caso de EE.UU).

1 Originada en Europa por la rivalidad entre potencias. Participaron 32 naciones.

Gráfica 1 Exportaciones e Importaciones de Productos Agrícolas en Estados Unidos durante 1921-1930

Fuente: US Department of Commerce (1975), Series U216, U222

En el caso de la producción manufacturera de los Estados Unidos, ésta era óptima, con un

crecimiento del 64% durante estos años2. El desarrollo y expansión de fuentes de

electricidad abrieron la puerta a la creación de nuevos electrodomésticos, mejores opciones

de calefacción e iluminación en los hogares, oficinas y espacios públicos. Los productos de

manufactura mostraban un crecimiento leve y sostenido de las importaciones, y fuerte y

sostenido de las exportaciones, durante el periodo de 1922 a inicios de 1929, año en el que

se evidencia una drástica caída en el nivel de cuantías tanto de exportaciones como de

importaciones de productos manufactureros (ver grafica 2, caso de EE.UU), lo que de cierta

manera, conduce al Crash de 1929; caída derivada de la sobreproducción de estos productos

y agudizada por el hecho de que pasada la guerra, los países Europeos y demás

involucrados empezaron a reactivar sus economías, hasta llegar a un punto de producir lo

requerido para cumplir con la demanda interna, ofreciendo productos más económicos y

tratando de abrir nuevos mercados, disminuyendo al mínimo la participación de empresas

2 Beaudreau, Bernard. ‘Mass Production, the stock market crash and the Great Depresion: The Macroeconomics of Electrification ’. Greenwood Press. Westport, Conn 1998. Pag 22

extranjeras (las de EE.UU en un porcentaje alto); por lo tanto, los productores de alimentos

Americanos se encontraban con excesos de inventario, lo cual ocasionó altos niveles de

desempleo y salarios más bajos.

Gráfica 2: Exportaciones e Importaciones de Manufactureras en los Estados Unidos durante 1921-1930

Fuente: US Department of Commerce (1975), Series U218, U224

Esta caída de exportaciones e importaciones trajo como consecuencia una fuerte

disminución en el Producto Interno Bruto del País (ver gráfica 3).

Grafica 3: PIB 1920-1940 EE.UU

Fuente: unreasonable.org/node/2242

3.1.2 Repunte y rápido crecimiento económico por sectores (1923-1929)

Sector automovilístico: Después de la pequeña crisis al principio de la década llego

un periodo de crecimiento económico continuo, algunos ejemplos para poder

dimensionar el crecimiento de esta década pueden ser la industria de automóviles

que tenia 8 millones de autos en las calles de US en 1920 y para 1930 el número

había crecido a 23 millones3. La facilidad para adquirir automóviles genero un gran

desarrollo de los pueblos y demás áreas ubicadas a las afueras de las grandes

ciudades, facilitándo la movilización de la población que anteriormente era limitada

por el servicio de trenes en las ciudades más importantes.

Sector de la Construcción: La gran demanda de carros y camiones impulso la

construcción de nuevas calles y carreteras por todo el país, forjando empleo,

progreso, expansión de industrias, desplazamiento de mercancías, reducción de

costos, entre otros. El crecimiento de industria de construcción también se

simbolizo con la edificación de cuantiosas e impresionantes oficinas para la época,

un ejemplo es el Manhattan’s Empire State Building.

Sector de Telecomunicaciones: Empresas como International Telephone &

Telegraph más conocida actualmente como IT&T Corporation (premio a la empresa

americana mejor dirigida 2008) fueron fundadas en los años 20 contribuyendo a la

expansión de comunicación local y a larga distancia. También el desarrollo de

estaciones y cadenas radiales colaboraron a comunicar y actualizar la población a lo

largo del país.

3.1.3 Producción masiva: La primera guerra mundial había incrementado

masivamente la producción, particularmente afuera de Europa, las naciones en

3 Ross, Stewart. “Causas y Consecuencias de la Gran Depresión” 1997. Pag 28-30

combate estaban preparadas a pagar altos precios por productos alimenticios y

materias primas, suplementos suministrados en gran mayoría por los Estados

Unidos4. Este hecho fue una oportunidad para ingresar en otros mercados y con el

paso del tiempo ganar mayor participación. }Después de la primera guerra mundial

E.U siguió experimentando un crecimiento en casi todos los sectores a excepción

del agrícola. (como se observó en el grafico 1).

3.2 EFECTOS NEGATIVOS DEL CRECIMIENTO ECONÓMICO

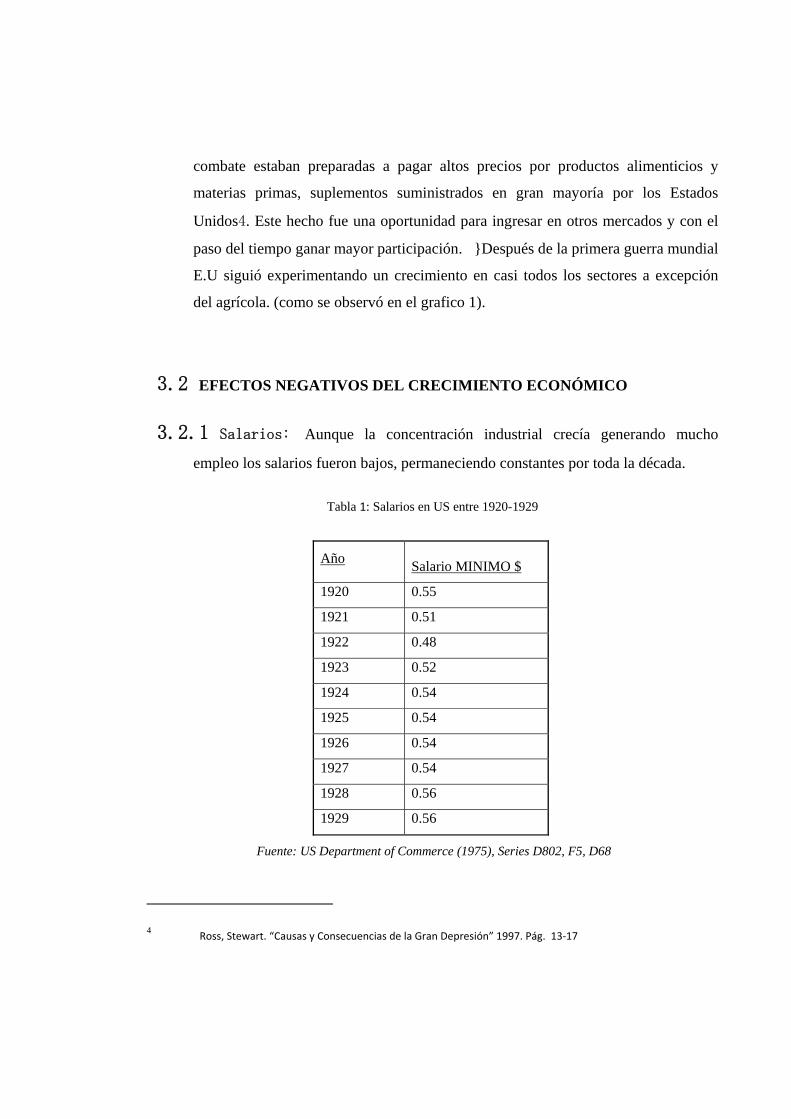

3.2.1 Salarios: Aunque la concentración industrial crecía generando mucho

empleo los salarios fueron bajos, permaneciendo constantes por toda la década.

Tabla 1: Salarios en US entre 1920-1929

Año Salario MINIMO $

1920 0.55

1921 0.51

1922 0.48

1923 0.52

1924 0.54

1925 0.54

1926 0.54

1927 0.54

1928 0.56

1929 0.56

Fuente: US Department of Commerce (1975), Series D802, F5, D68

4 Ross, Stewart. “Causas y Consecuencias de la Gran Depresión” 1997. Pág. 13‐17

Los salarios bajos llevaron a un reducido poder de adquisición, efecto que se devolvió a las

compañías con menores ingresos reduciendo así mismo las utilidades. Seis de 10 familias

tenían ingresos de menos de $2.000 por año y solo 3 de 100 familias tenían entradas de más

de $10.000 por año, el equivalente a $116.000 en estos días5.

3.2.2 Sobreproducción: La implementación de nueva tecnología, el uso de petróleo y energía unido a nuevas líneas de producción aumentaron la eficiencia y la productividad de las empresas causando que las fábricas tuvieran un proceso de producción más rápido para el cual no existía suficiente demanda en el mercado ocasionando sobreoferta y sobreproducción.

3.2.3 Endeudamiento: Dado que gran parte de la población tenia baja capacidad

adquisitiva y no podían realizar sus compras en efectivo, comenzaron a usar los

accesibles créditos ofrecidos por los bancos, lo que aumentó en gran manera el

endeudamiento de los individuos y fue una de las principales causas de la gran

depresión.

3.2.4 Especulación: Individuos y compañías se vieron atraídos por la bolsa de

valores con la intensión de obtener utilidades. Las compañías se valoraban por el

precio de sus acciones en la bolsa más no por su actividad y desarrollo interno.

Estas mismas empezaron a comprar diferentes acciones ya que obtenían mayores

ganancias, sin embargo gran parte de los inversionistas compraban esperando que el

precio de dichas acciones subiera (especulación) y no por los dividendos que estas

pudieran ofrecer correspondientes al buen estado de la compañía. Se volvió muy

popular la adquisición de créditos con el fin de inversión en la bolsa conocido como

“compra en margen”6 donde se esperaba obtener una utilidad al vender las acciones

después de pagar el préstamo. Personas particulares y empresas manufactureras no

fueron las únicas en invertir en la bolsa, los bancos invirtieron el dinero de sus

5 Lange, Brenda. “The Stock Market Crash of 1929: The End of Prosperity” Infobase Publishing. New York 2007.

6 Lange, Brenda. “The Stock Market Crash of 1929: The End of Prosperity” Infobase Publishing. New York 2007.

depositantes en el mercado de valores. La tendencia de inversión en ese tiempo era

corto plazo ‘alta rentabilidad/riesgo’ y pocas inversiones a largo plazo ‘bajo

rentabilidad/riesgo’. La compra progresiva de acciones estimulo el aumento

constante en el precio de las mismas al punto de sobrepasar su valor real.

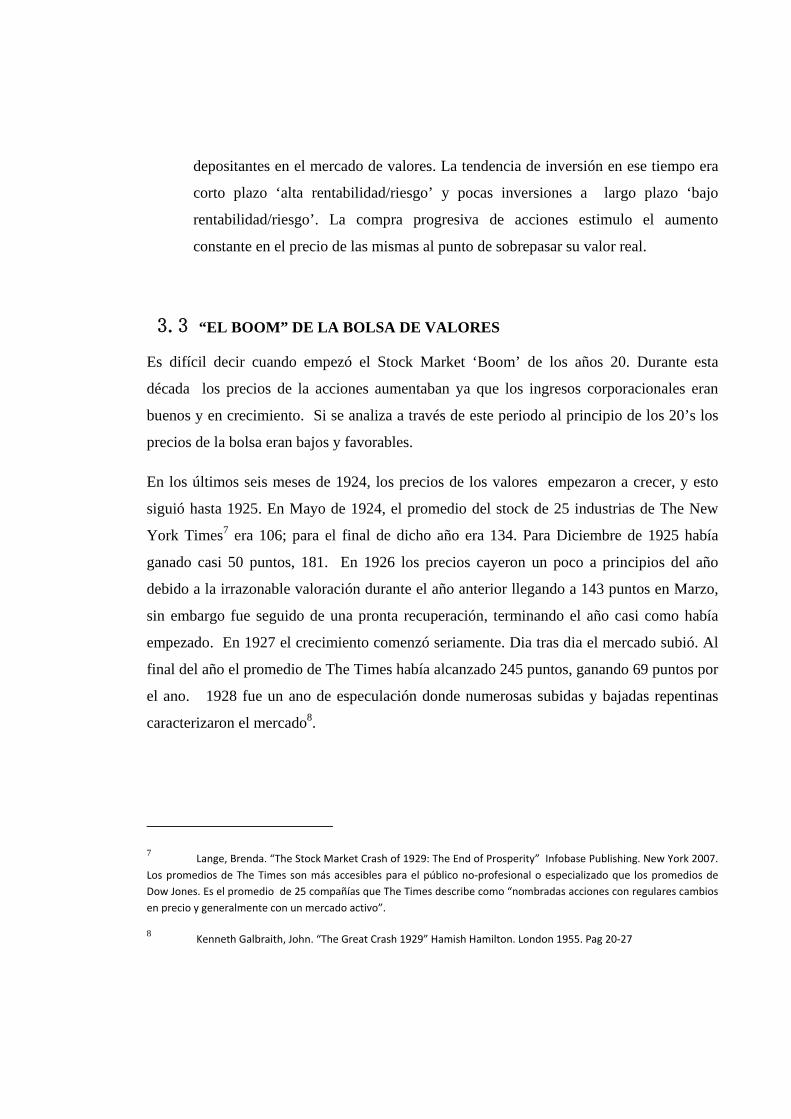

3.3 “EL BOOM” DE LA BOLSA DE VALORES

Es difícil decir cuando empezó el Stock Market ‘Boom’ de los años 20. Durante esta

década los precios de la acciones aumentaban ya que los ingresos corporacionales eran

buenos y en crecimiento. Si se analiza a través de este periodo al principio de los 20’s los

precios de la bolsa eran bajos y favorables.

En los últimos seis meses de 1924, los precios de los valores empezaron a crecer, y esto

siguió hasta 1925. En Mayo de 1924, el promedio del stock de 25 industrias de The New

York Times7 era 106; para el final de dicho año era 134. Para Diciembre de 1925 había

ganado casi 50 puntos, 181. En 1926 los precios cayeron un poco a principios del año

debido a la irrazonable valoración durante el año anterior llegando a 143 puntos en Marzo,

sin embargo fue seguido de una pronta recuperación, terminando el año casi como había

empezado. En 1927 el crecimiento comenzó seriamente. Dia tras dia el mercado subió. Al

final del año el promedio de The Times había alcanzado 245 puntos, ganando 69 puntos por

el ano. 1928 fue un ano de especulación donde numerosas subidas y bajadas repentinas

caracterizaron el mercado8.

7 Lange, Brenda. “The Stock Market Crash of 1929: The End of Prosperity” Infobase Publishing. New York 2007. Los promedios de The Times son más accesibles para el público no‐profesional o especializado que los promedios de Dow Jones. Es el promedio de 25 compañías que The Times describe como “nombradas acciones con regulares cambios en precio y generalmente con un mercado activo”.

8 Kenneth Galbraith, John. “The Great Crash 1929” Hamish Hamilton. London 1955. Pag 20‐27

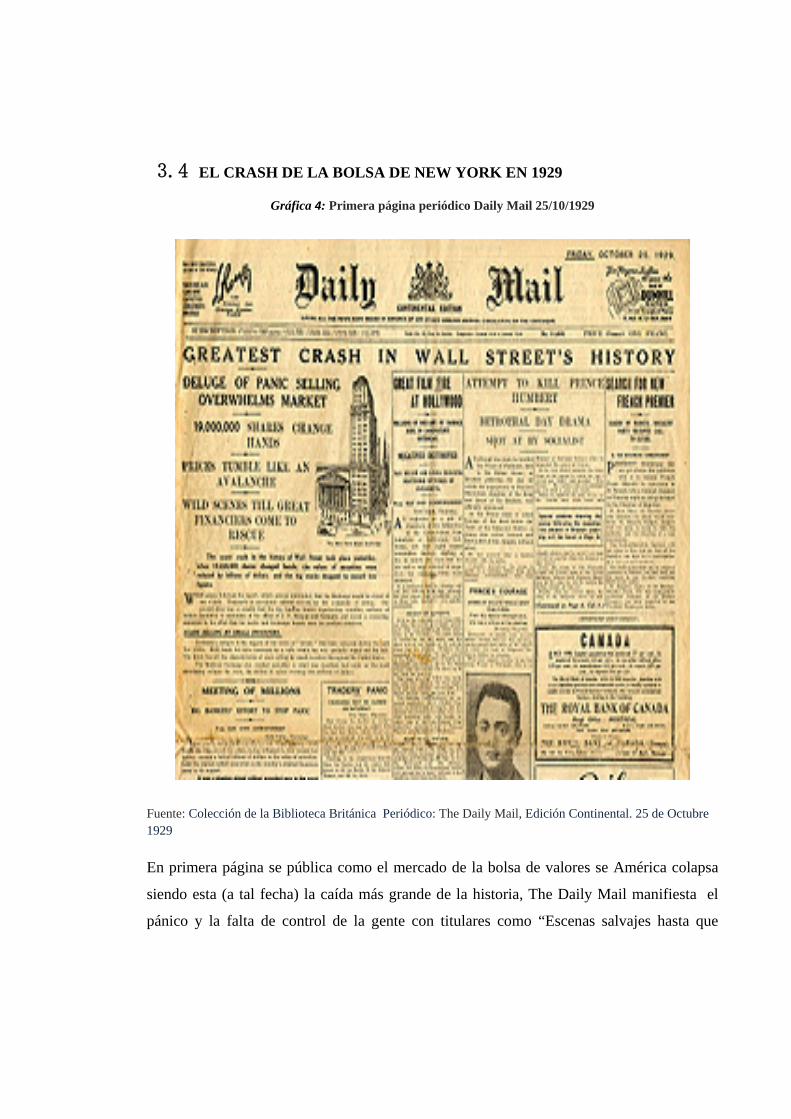

3.4 EL CRASH DE LA BOLSA DE NEW YORK EN 1929

Gráfica 4: Primera página periódico Daily Mail 25/10/1929

Fuente: Colección de la Biblioteca Británica Periódico: The Daily Mail, Edición Continental. 25 de Octubre 1929

En primera página se pública como el mercado de la bolsa de valores se América colapsa

siendo esta (a tal fecha) la caída más grande de la historia, The Daily Mail manifiesta el

pánico y la falta de control de la gente con titulares como “Escenas salvajes hasta que

financieros vengan al recate” ocasionado por el diluvio de ventas, ya que mas de

19’000.000 acciones cambiaron de manos mientras los precios caían como una avalancha.

3.4.1 Situación inicial: Después de una década de prosperidad, Norte América

era una potencia industrial, el mayor negociador y el banco más rico a nivel

mundial. Nueva York, donde Wall Street está situado, tomo el lugar de Londres el

cual era originalmente la capital financiera del mundo. Los inversionistas estaban

inmensamente confiados, la mayoría especulando irresponsablemente en la bolsa y

los bancos a su vez estaban también prestando grandes sumas de dinero.

3.4.2 Los días negros del ‘crash’: La caída de Wall Street ocurrió el 24 de Octubre de 1929 como resultado de la excesiva especulación y el sobrevalorado precio de las acciones. Inversores atemorizados que habían puesto demasiado dinero en las compañías comenzaron a vender sus acciones a cualquier precio; 30 millones de acciones fueron transadas en el espacio de 5 días lo que causo que el mercado colapsara y siguiera cayendo por un mes. Este sería seguido por una larga recesión económica. La Gran Depresión fue devastadora, su duración en la mayoría de países fue hasta el año 1940, fue la crisis más larga y profunda del siglo 20.

Gráfica 5: Comportamiento Dow Jones 1929-1930 resaltando la caída de un

mes

Fuente: http://wapedia.mobi/en/Wall_Street_Crash_of_1929

3.5 ÁMBITO INTERNACIONAL

Internacionalmente, entre los años 1924 y 1929 Estados Unidos había invertido $6.400

billones en el extranjero la mayoría a corto plazo, al empezar la crisis USA solicito dichos

fondos, que sumado al acto ‘The Hawley-Smoot Tariff’9 llevo a muchas empresas a nivel

mundial a la quiebra aumentando aun más el desempleo10. En 1931 Bolivia no pudo

cumplir con su deuda externa, el banco más grande de Austria colapso, El Reino Unido

dejo el Standard oro, manifestándose así la expansión de la depresión a nivel mundial,

estancando las economías y negociaciones internacionales.

3.6 NEW DEAL / NUEVO ACUERDO

Durante el gobierno del presidente Franklin Roosevelt11 se introdujo una serie de programas

económicos, The New Deal, con los cuales se quería intentar todo lo que fuera posible para

sacar al país de la depresión. Las principales reformas se explican a continuación.

3.6.1 Emergency banking act / ley de emergencia bancaria: Después del

primer día en la presidencia de Roosevelt se prohibieron las exportaciones de oro y

se declaro un día festivo para congelar los movimientos bancarios por un día y

evitar miles de transacciones motivadas por el panico.

3.6.2 Banking reform bill / Proyecto de ley de reforma bancaria:

La casa y el senado aprobaron la reforma bancaria ‘Banking Reform Bill’ en la cual

9 Tariff Act/1930 : Acto con el cual se incrementaron las tarifas en las Importaciones en los Estados Unidos con el fin de controlar dichas importaciones y proteger la producción interna.

10 Jones, Joseph Marion. . “Tariff Retaliation. Repercussions of the Hawley –Smoot Bill” Philadelphia 1934. Pag 320‐332.

11 Governador de New York (1929‐1932), Presidente de los Estados Unidos (1932‐1945)

se reabrían bancos solventes, reorganización de otros bancos y se dio control a

Roosevelt de los movimientos de oro.

3.6.3 Economy bill / Proyecto de ley económico: La segunda Reforma

que se aprobó fue ‘Economy Bill’ en la cual se cortaba el gasto federal.

3.6.4 Creación de empleos: También se autorizo la generación de 250.000

empleos para la reforestación, construcción de calles, parques nacionales, control de

inundaciones entre otros.

3.6.5 Control del sistema: Roosevelt llamo al congreso a regular los

mercados financieros para prevenir fraude y controlar la especulación.

3.6.6 Agricultural adjustment act / Ley de ajuste agrícola: En el

cual se ofrecía ayuda federal a campesinos por medio de créditos a bajo interés para

que así estos pudieran refinanciar sus créditos de vivienda (Mortgages). Esta misma

medida se extendió a otros propietarios de vivienda días después.

3.6.7 Abandono del Estándar Oro: Con el fin de promover la subida de los precios en el mercado de materia prima en dólares, se debía devaluar el dólar en términos del oro, para esto el gobierno abandono dicho sistema monetario en 1933.

3.6.8 The social security act / La ley de seguridad social:

Adicionalmente se instituyo esta ley con la cual se ayudaba a viudas, huérfanos, niños que vivían sin sus padres, incapacitados y se creó un fondo federal de pensiones.

3.6.9 The Wagner act / La Ley de Wagner: Con el cual se fijaron reglas para los conflictos laborales, siendo ahora el gobierno el árbitro entre el empleador y el empleado a través de la creación de La Junta Nacional de Relaciones del Trabajo (The National Labour Relation Board, NLRB)12.

12 Bradford DeLong, James. ‘The Economic History of the Twentieth Century’. 1991‐2000. XVI Pag 2‐7

3.6.10 Otras medidas:

El 4 de Marzo de 1932 se inicio La Comisión de Pécora la cual fue establecida por

el senado de EE.UU para estudiar las causas del crash.

En 1932-33 se estableció el Glass –Steagall Act o también conocido como Banking

Act, con el cual se hace la separación entre Bancos Comerciales, los cuales toman

depósitos y otorgan créditos, y los bancos de Inversión, los cuales emiten, traspasan

y distribuyen acciones, bonos y otros valores13.

Después de la experiencia del crash en 1929 las Bolsas de Valores en el mundo

instituyeron medidas para suspender temporalmente las negociaciones en caso de

caídas rápidas en los precios de las acciones, con el propósito de prevenir tal pánico

en ventas.

Se prohíbe el atesoramiento y las exportaciones de oro.

Se devaluó el dólar también para favorecer las exportaciones.

Se toman medidas para proteger los depósitos bancarios (creación de un seguro

sobre los depósitos bancarios) y evitar la concesión de créditos destinados a la

especulación en la bolsa.

Se decidió disminuir el control que las entidades financieras tenían en la economía.

3.6.11 Sistema Bretton: Se creó una nueva estructura financiera internacional que incluía los siguientes aspectos:

Imponer controles sobre el movimiento de capitales e intercambios de moneda

13 Kaufman, Henry. ‘The Road to Financial Reformation: warnings, consequences, reforms’ Hoboken N.J. Wiley 2009. Pag: xii

Restaurar los poderes gubernamentales para manejar las tasas de interés.

Se introdujo un sistema internacional que no permitía a las monedas devaluarse

drásticamente dando a los gobiernos un control efectivo sobre el cambio dando

espacio para actuar a tiempo y bajo políticas autónomas. Además se motivo a

los gobiernos a controlar las importaciones y tener un balance con las

exportaciones.

El IMF fue creado para supervisar estos acuerdos, para ayudar países con

dificultades cambiarias y negociar cualquier cambio en las tasas de cambio fijas.

3.7 CAUSAS DE LA CRISIS DEL 29

En gran medida la crisis del 29 es consecuencia de:

• La primera guerra mundial que convirtio en a los estados unidos en el productor

mundial, lo que generó una capacidad instalada muy alta, que despues no tuvo

demanda suficiente para mantenerse.

• La burbuja especulativa generada en el mercado de valores, con casos famosos

como el de Samuenl Insull (sociedad de centrales electricas). Los especuladores

Howard thompson , ivan kreuger. El Union industrial bank de flint (michigan)

cuyos directivos conspiraron para malversar millones de dolares para comerciar en

el mercado.

• La existencia del patrón oro en una de las grandes causas de la profundización de la

crisis, y especialmente de la propagación de la misma.

Luego de finalizada la Primera Guerra Mundial las principales potencias económicas

habían decidido readoptar este sistema cambiario. A finales de la década del ’20 Francia

era afectado por una alta inflación, consecuencia de un excesivo y persistente déficit fiscal.

En 1926 asume Raymond Poincaré como Primer Ministro francés estabilizó las cuentas

públicas y puso fin a la necesidad de emisión como fuente de financiamiento, y por lo tanto

las expectativas futuras con respecto a la inflación se redujeron. Además las políticas de

liberalización del mercado de capitales, generaron un clima favorable para el aumento en

la demanda de francos; uno de los efectos más importantes de las políticas de Poincaré fue

un aumento significativo a nivel mundial de la demanda de francos. Dado que Francia

había retornado al patrón oro en 1922, este exceso de demanda de su moneda se tradujo en

un masivo ingreso de oro desde el resto del mundo, aumentando las reservas de oro del

Banco de Francia.

En Estados Unidos, la Reserva Federal subió la tasa de interés con el objetivo de frenar la

salida de oro hacia Francia, por tanto los demás países que pretendían mantener el valor de

sus monedas debieron recurrir a la venta de activos nacionales, lo cual derivó en una

enorme contracción monetaria.

Una de las falencias más grandes del patrón oro, es su incapacidad de poder llevar adelante

una política monetaria activa. Debido a que este sistema, que mantenía fijo el valor de las

monedas con respecto al precio del oro cualquier cambio alteraría el tipo de cambio. Esta

incapacidad privó al sistema bancario de recibir, en los momentos de crisis, la liquidez

necesaria para continuar con su operativa y exacerbó la caída de instituciones financieras.

3.8 Hipotesis sobre las causas de la crisis

Historicamente existen dos hipotesis que explican la crisis:

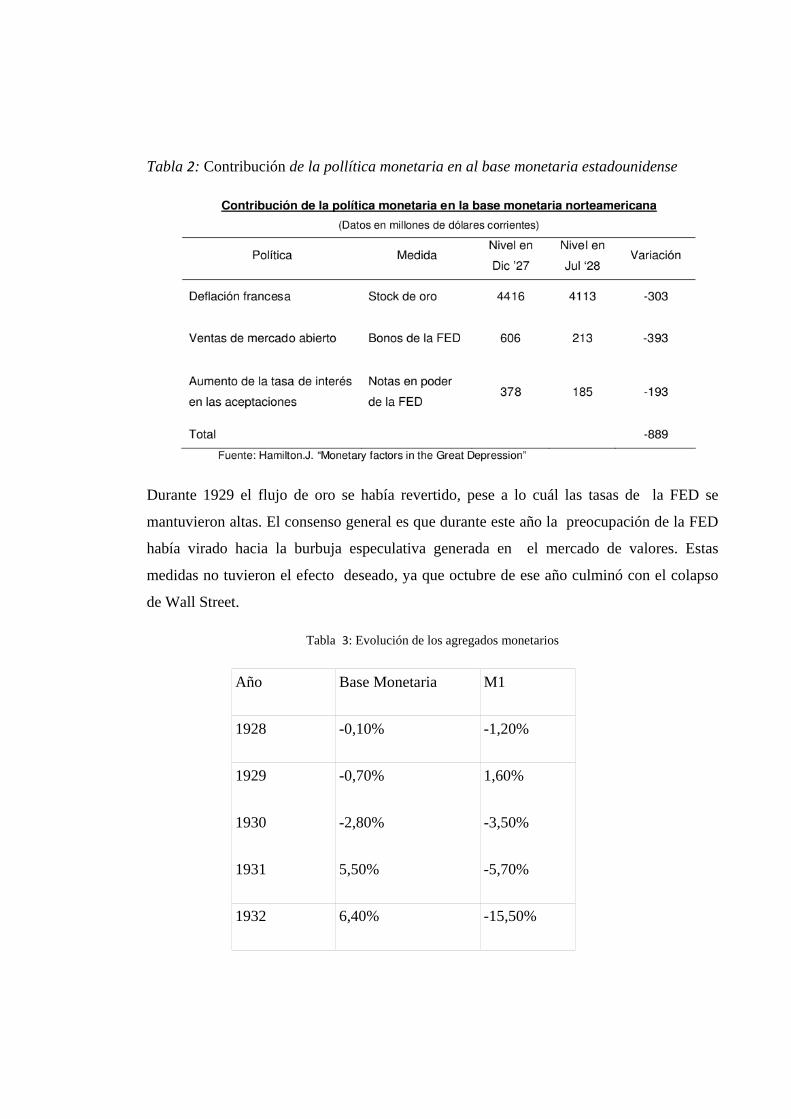

3.8.1 La hipótesis monetarista: Milton Friedman y Anna Schwartz, exponentes de la escuela monetarista, plantean que el principal responsable de la profundización de la crisis fueron las malas políticas llevadas a cabo por la Reserva Federal de los Estados Unidos. A comienzos de 1928 la FED, preocupada por la creciente salida de oro hacia Francia, creó una política de aumento de la tasa de interés desde un 3,5% a 5%, tendiente a desestimular dicho comportamiento. Entre diciembre de 1927 y julio de 1928 la FED vendió bonos por un total de 393 millones de dólares 12. Lo cual es una política contractiva ; la FED virtualmente se quedó sin securities para vender 13.

Tabla 2: Contribución de la pollítica monetaria en al base monetaria estadounidense

Durante 1929 el flujo de oro se había revertido, pese a lo cuál las tasas de la FED se

mantuvieron altas. El consenso general es que durante este año la preocupación de la FED

había virado hacia la burbuja especulativa generada en el mercado de valores. Estas

medidas no tuvieron el efecto deseado, ya que octubre de ese año culminó con el colapso

de Wall Street.

Tabla 3: Evolución de los agregados monetarios

Año Base Monetaria M1

1928 -0,10% -1,20%

1929 -0,70% 1,60%

1930 -2,80% -3,50%

1931 5,50% -5,70%

1932 6,40% -15,50%

1933 2,00% -6,10%

Fuente: Hamilton.J. “Monetary factors in the Great Depression”

Vemos que a partir de 1931, las acciones llevadas a cabo por la Reserva Federal no fueron

lo suficientemente expansivas para inyectar al sistema financiero la liquidez necesaria para

hacer frente a las corridas bancarias. Dicha situación condujo a una monumental caída de

la oferta monetaria, la cual se redujo, en el trienio 1931-1933, en un 30%14. De lo que se

concluye que si la FED influyo indirectamente en el crash de 1929, y tuvo directa

incidencia en el agravamiento y transmisión de la crisis hacia otros sectores de la

economía.

3.8.2 La hipótesis keynesiana: Keynes publica en 1936 su “Teoría General

de la ocupación, el interés y el dinero”, donde expone su visión sobre las falencias del análisis económico imperante. Keynes detectaba tres grandes conceptos que explicaban la incapacidad del herramental teórico para poder realizar un correcto análisis de la crisis. La razón porque las economías no se recuperaban era por una depresión de la demanda de bienes y servicios totales en la economía. Por lo tanto, si se quería recuperar la senda del crecimiento sería necesario reactivar la demanda.

Argumentaba que la situación excepcional que vivían las economías hacía dudar de la

capacidad de la tasa de interés de influir sobre la inversión, y por lo tanto se ponía en tela

de juicio la efectividad de la política monetaria como dinamizador de la demanda

agregada. Cuando la tasa de interés es lo suficientemente baja, las expectativas de los

agentes es únicamente de un alza futura de la misma. Ante esto, los inversores desearían

mantener la mayor cantidad de saldos monetarios posibles, ya que la subida de las tasas

haria que el precio de los bonos bajase y por lo tanto, una posibilidad de obtener ganacias.

Asi la autoridad monetaria inyectaba dinero en plaza, los agentes retendrían los saldos

extra y no se desprenderían de los mismos, necesitan líquidez para comprar bonos. A este

fenomeno lo llamo la “trampa de la liquidez”. Por otra parte, Keynes afirmaba que los

precios y los salarios eran rígidos lo cual traía nefastas consecuencias para el empleo. Esta

situación significaba que ante una deflación generalizada los salarios reales de los

trabajadores aumentaban, lo que se traducía en mayores costos para la empresa y, por lo

tanto, en menor contratación de personal. De esta forma el alto desempleo se volvía

crónico, y la economía era incapaz de retornar una situación de pleno empleo.

4 LA CRISIS SUBPRIME

4.1 DEFINICION MERCADO SUBPRIME

El mercado Subprime es en el cual se invierte u otorgan créditos que están por debajo de las

exigencias esenciales para dicho ejercicio por lo cual son mas riesgosos y se exige un

interés mayor.

4.1.1 Individuos Subprime: Los prestatarios “Subprime” no pueden acceder a una vivienda por medio de un crédito hipotecario convencional (mortgage) debido a que no tienen una calificación crediticia ideal. Un prestatario puede ser clasificado como “Subprime” por sus ingresos o su tipo de empleo pero normalmente es ocasionado por daños en su record crediticio por pagos retrasados u omisión de estos totalmente. Estos individuos deben pagar intereses y gastos administrativos más altos para compensar el riesgo agregado, creando más “rentabilidad” para los inversionistas que financian los créditos.

Razones por las cuales cualquier individuo puede clasificar como Subprime

Por mora: estos son los individuos que históricamente pagan tarde sus

obligaciones.Sub-calificado: individuos sin historia crediticia que en la mayoría de

las ocasiones es peor que una mala historia crediticia.

Circunstanciales: estos individuos son los que están pasando por divorcios,

momentos difíciles en su negocio, problemas médicos, razones por las cuales sus

movimientos financieros son muy variables y no pueden acceder a un crédito con

menor interés.

Otros: Los que por olvido no pagaron una factura u obligación contando con los

medios o los que quedan entre calificación ‘Conforming’ (los que cumplen con los

requisitos mínimos) y ‘Subprime’ (Near-Prime, Non-Prime, los que están por

debajo de cumplir con los requisitos mínimos).

4.1.2 Calificación del Crédito -Credit Score- : Lo más importante en el perfil de

prestatario es su calificación crediticia la cual es calculada usando información del reporte

crediticio. Estos puntos -scores-, los cuales son desde 300 a 850, son copilados por agencias

de crédito, compañías que colectan y venden información. Entre las más grandes de

Estados Unidos están Equifax, TransUnion y Experian.

Prestatarios con scores mayores a 620 son clasificados como ‘Conforming’, los cuales

cumplen con los requerimientos de Fannie Mae14 o Freddie Mac15, o también son

clasificados como ‘Alt-A’, con esta calificación el prestatario no necesita demostrar

ingresos.

Los prestatarios que clasifican como Subprime tienen scores (Puntajes) de 500 a 620 y

otros potenciales prestatarios con scores por debajo de 500 no clasifican. Aunque en teoría

la calificación del crédito determina el tipo de crédito al que se puede acceder, hay

excepciones a las reglas.

4.2 PRE- CRISIS SUBPRIME: NACIMIENTO DEL MERCADO SUBPRIME

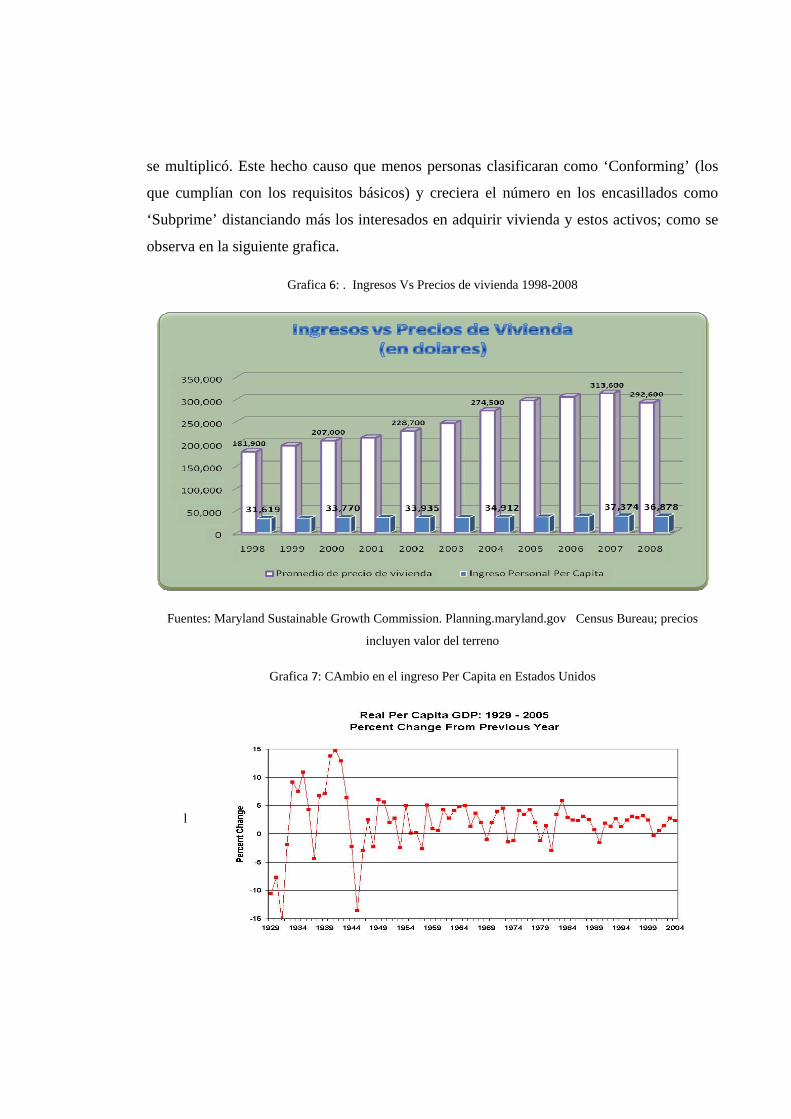

4.2.1 Análisis en el comportamiento del Precio de Vivienda e Ingresos (1998-2007): En 1998 el incremento en el valor de la propiedad raíz y los salarios era

proporcional, lo cual significaba asequibilidad al mercado de vivienda. En los siguientes

10 años mientras los ingresos salariales crecieron marginalmente, el valor de la finca raíz

14 The Federal National Mortgage Association (FNMA) (NYSE: FNM), que significa Asociación Federal Nacional Hipotecaria, más conocida como Fannie Mae, es una empresa de capital abierto( stockholder-owned) corporation, garantizada por los Estados Unidos (government-sponsored enterprise (GSE) por un decreto del congreso en 1968, pero fundada en 1938 durante la gran depresión. Su propósito es comprar y titularizar hipotecas con el fin de asegurar la disponibilidad permanente de fondos para las instituciones que realizan dichos créditos. 15 The Federal Home Loan Mortgage Corporation (FHLMC), significa Corporación Federal de Créditos Hipotecarios, conocida como Freddie Mac, garantizada por los Estados Unidos (government-sponsored enterprise (GSE), fue creada en 1970 con el fin de expandir el mercado secundario para hipotecas en USA. Freddie Mac compra hipotecas en el mercado secundario, las reúne y las vende como MBS ( mortgage-backed security) a inversionistas en el mercado abierto. Esto aumenta la oferta de dinero disponible para nuevos créditos.

se multiplicó. Este hecho causo que menos personas clasificaran como ‘Conforming’ (los

que cumplían con los requisitos básicos) y creciera el número en los encasillados como

‘Subprime’ distanciando más los interesados en adquirir vivienda y estos activos; como se

observa en la siguiente grafica.

Grafica 6: . Ingresos Vs Precios de vivienda 1998-2008

Fuentes: Maryland Sustainable Growth Commission. Planning.maryland.gov Census Bureau; precios

incluyen valor del terreno

Grafica 7: CAmbio en el ingreso Per Capita en Estados Unidos

l

Fuente: http://3-b-s.eu/calculate%20per%20capita%20real%20gdp.htm

Retomando el análisis de ingresos vs. valor de la vivienda, en el año 2007 los ingresos

personales per Cápita habían aumentado 18.20% con relación al año 1998; en contraste el

promedio en precios de vivienda creció un 72.40% en relación al año 1998, como se puede

apreciar en la tabla 1, lo cual comprueba la desigualdad en el crecimiento entre estas

variables y es una de las causas del desarrollo del mercado Subprime ya que las

instituciones financieras no podían dejar de colocar los recursos captados nacional e

internacionalmente y debían idear la forma de retener este porcentaje en aumento de la

población (clientes potenciales) que se estaban alejando de sus productos y desvaneciendo

sus posibles utilidades.

Más detalladamente se puede anotar un crecimiento negativo (-0.33%) en el 2002 y casi

nulo (0.54%) en el 2003 en los ingresos personales a raíz de una contracción en la

economía de los Estados Unidos desde el año 2001 (ver Gráfico 3), finalizando 10 años de

crecimiento y la expansión más larga en los records de este país; situación empeorada con

los atentados terroristas del 11 de Septiembre de 1991 ya que este hecho cerró la economía

durante varios días y ha tenido un impacto duradero sobre el turismo, la industria de las

aerolíneas y otros negocios.

La FED bajo las tasas de interés para mantener el gasto de los consumidores y ayudar a

disminuir la severidad de una recesión16, (ver gráficos 8 y 9).

Gráfico 8: Producto Interno Bruto U.S.(1999 4Q – 2001 3Q)

16 Hays, Kathleen. “Economists call it recession” CNN Money. 26 de Noviembre 2001

Fuente: Departamento de Comercio U.S.

Gráfica 9: Tasas de Interés FED. 2001 (en %).

Fuente: The Conference Board.

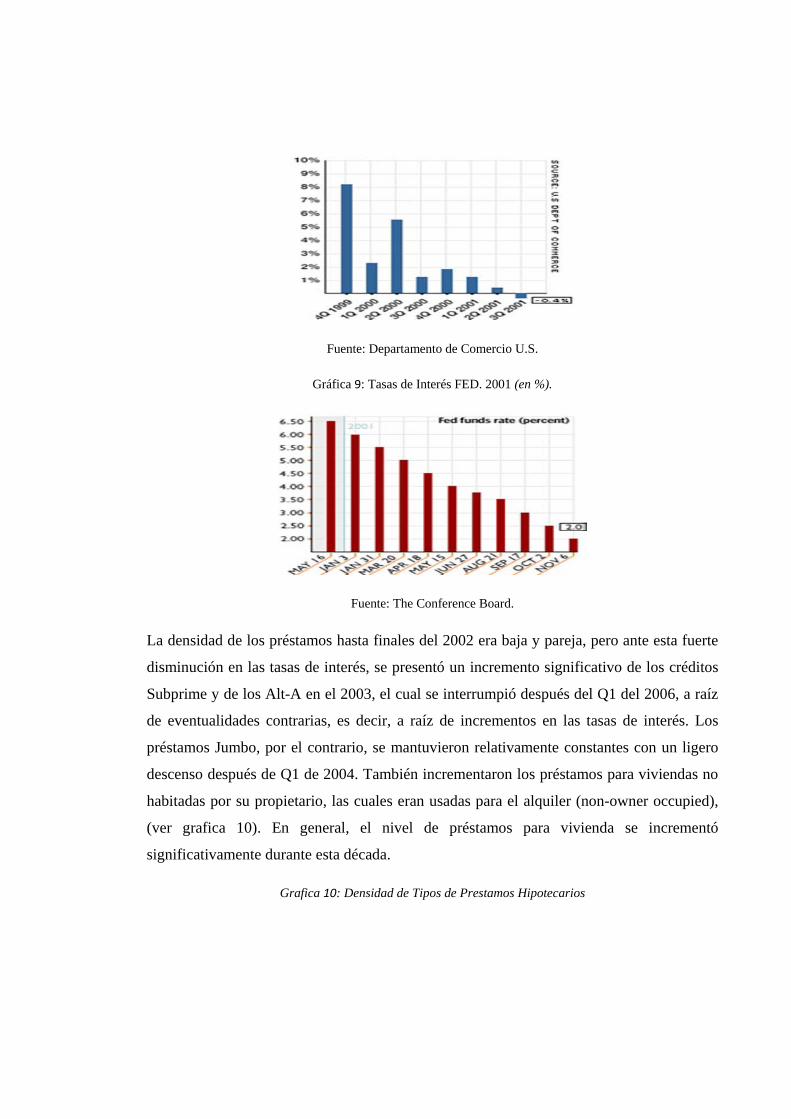

La densidad de los préstamos hasta finales del 2002 era baja y pareja, pero ante esta fuerte

disminución en las tasas de interés, se presentó un incremento significativo de los créditos

Subprime y de los Alt-A en el 2003, el cual se interrumpió después del Q1 del 2006, a raíz

de eventualidades contrarias, es decir, a raíz de incrementos en las tasas de interés. Los

préstamos Jumbo, por el contrario, se mantuvieron relativamente constantes con un ligero

descenso después de Q1 de 2004. También incrementaron los préstamos para viviendas no

habitadas por su propietario, las cuales eran usadas para el alquiler (non-owner occupied),

(ver grafica 10). En general, el nivel de préstamos para vivienda se incrementó

significativamente durante esta década.

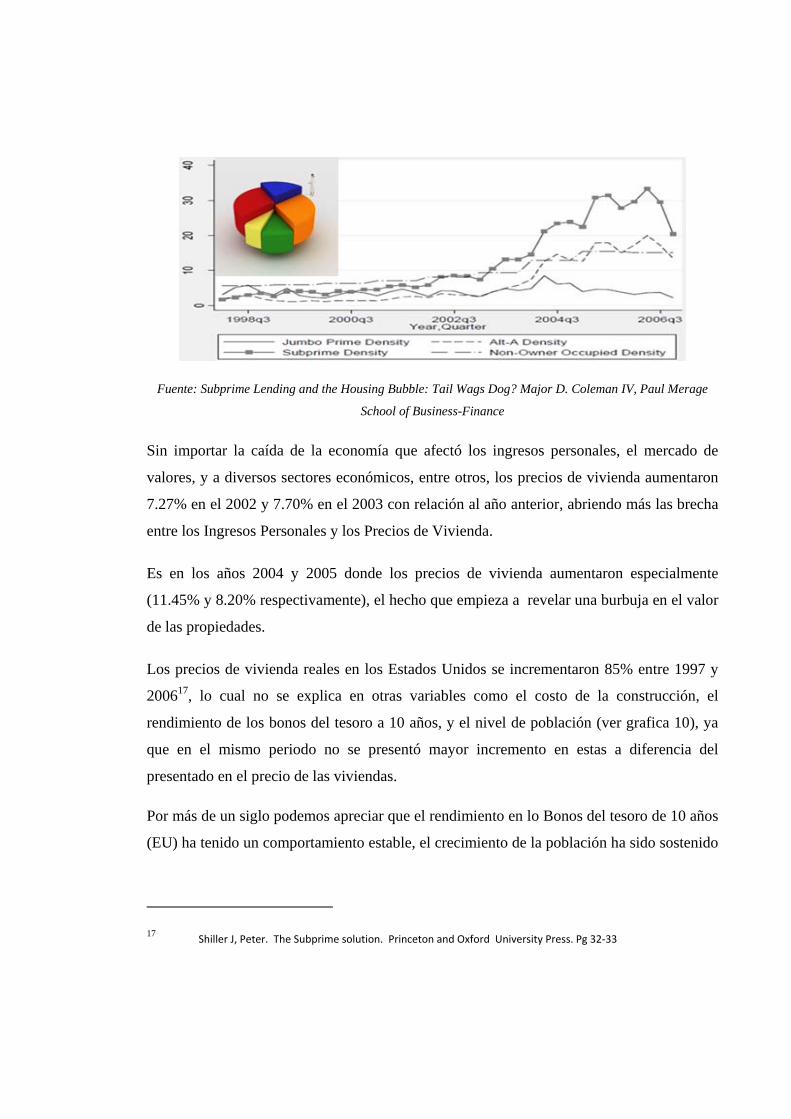

Grafica 10: Densidad de Tipos de Prestamos Hipotecarios

Fuente: Subprime Lending and the Housing Bubble: Tail Wags Dog? Major D. Coleman IV, Paul Merage

School of Business-Finance

Sin importar la caída de la economía que afectó los ingresos personales, el mercado de

valores, y a diversos sectores económicos, entre otros, los precios de vivienda aumentaron

7.27% en el 2002 y 7.70% en el 2003 con relación al año anterior, abriendo más las brecha

entre los Ingresos Personales y los Precios de Vivienda.

Es en los años 2004 y 2005 donde los precios de vivienda aumentaron especialmente

(11.45% y 8.20% respectivamente), el hecho que empieza a revelar una burbuja en el valor

de las propiedades.

Los precios de vivienda reales en los Estados Unidos se incrementaron 85% entre 1997 y

200617, lo cual no se explica en otras variables como el costo de la construcción, el

rendimiento de los bonos del tesoro a 10 años, y el nivel de población (ver grafica 10), ya

que en el mismo periodo no se presentó mayor incremento en estas a diferencia del

presentado en el precio de las viviendas.

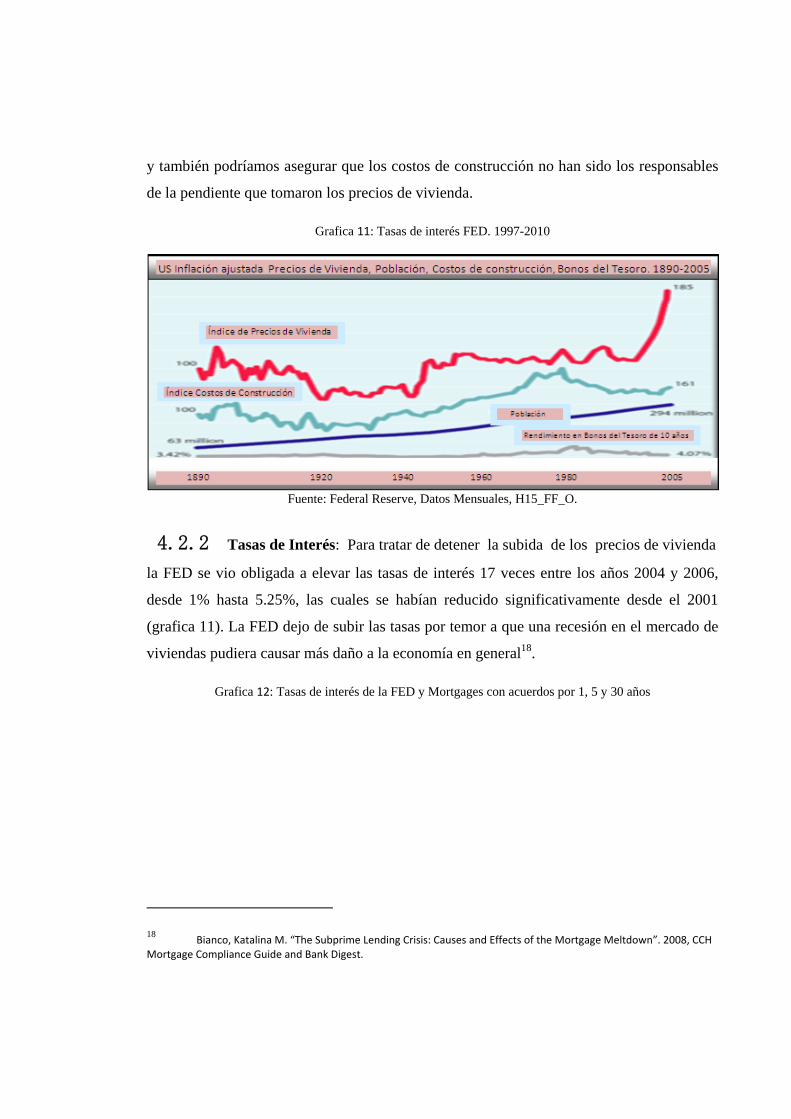

Por más de un siglo podemos apreciar que el rendimiento en lo Bonos del tesoro de 10 años

(EU) ha tenido un comportamiento estable, el crecimiento de la población ha sido sostenido

17 Shiller J, Peter. The Subprime solution. Princeton and Oxford University Press. Pg 32‐33

y también podríamos asegurar que los costos de construcción no han sido los responsables

de la pendiente que tomaron los precios de vivienda.

Grafica 11: Tasas de interés FED. 1997-2010

Fuente: Federal Reserve, Datos Mensuales, H15_FF_O.

4.2.2 Tasas de Interés: Para tratar de detener la subida de los precios de vivienda

la FED se vio obligada a elevar las tasas de interés 17 veces entre los años 2004 y 2006,

desde 1% hasta 5.25%, las cuales se habían reducido significativamente desde el 2001

(grafica 11). La FED dejo de subir las tasas por temor a que una recesión en el mercado de

viviendas pudiera causar más daño a la economía en general18.

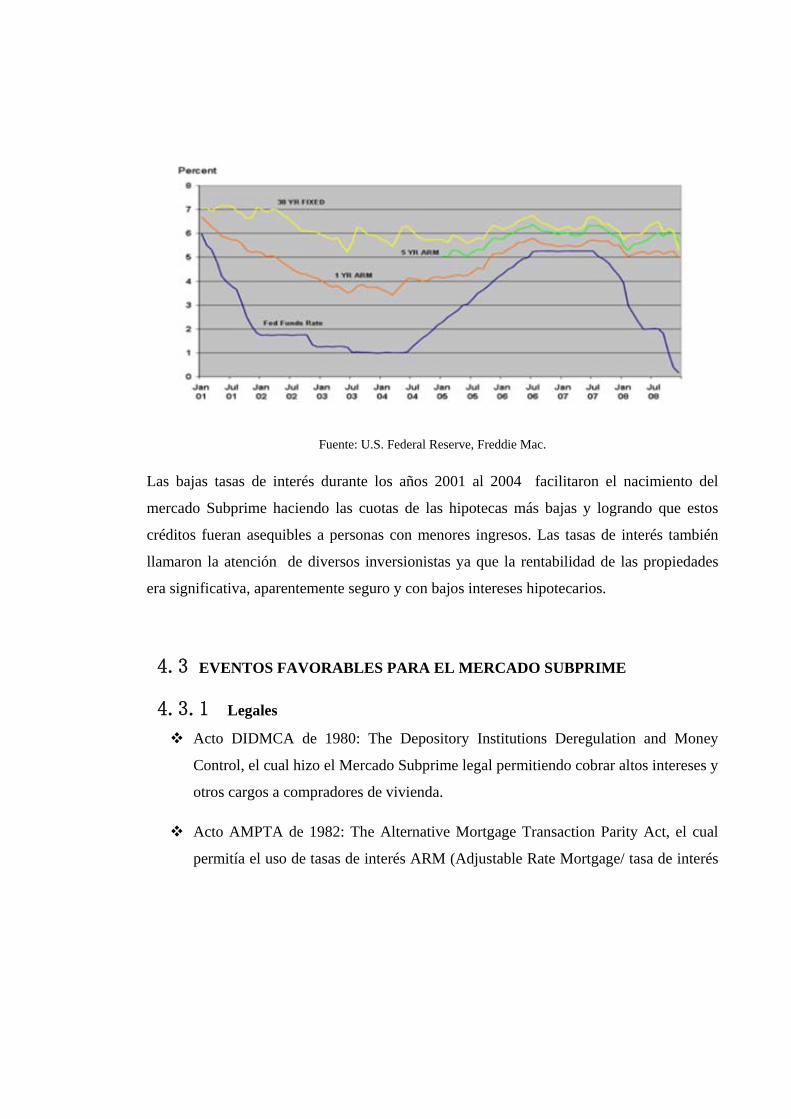

Grafica 12: Tasas de interés de la FED y Mortgages con acuerdos por 1, 5 y 30 años

18 Bianco, Katalina M. “The Subprime Lending Crisis: Causes and Effects of the Mortgage Meltdown”. 2008, CCH Mortgage Compliance Guide and Bank Digest.

Fuente: U.S. Federal Reserve, Freddie Mac.

Las bajas tasas de interés durante los años 2001 al 2004 facilitaron el nacimiento del

mercado Subprime haciendo las cuotas de las hipotecas más bajas y logrando que estos

créditos fueran asequibles a personas con menores ingresos. Las tasas de interés también

llamaron la atención de diversos inversionistas ya que la rentabilidad de las propiedades

era significativa, aparentemente seguro y con bajos intereses hipotecarios.

4.3 EVENTOS FAVORABLES PARA EL MERCADO SUBPRIME

4.3.1 Legales

Acto DIDMCA de 1980: The Depository Institutions Deregulation and Money

Control, el cual hizo el Mercado Subprime legal permitiendo cobrar altos intereses y

otros cargos a compradores de vivienda.

Acto AMPTA de 1982: The Alternative Mortgage Transaction Parity Act, el cual

permitía el uso de tasas de interés ARM (Adjustable Rate Mortgage/ tasa de interés

ajustable) y préstamo hipotecario con pagos ‘balloon’19 (amortización Globo o

bala)

Act TRA de 1986: The Tax Reform Act Ley aprobada por el Congreso que

simplificó el código tributario y eliminó algunas deducciones, entre estas cancelo la

deducción de intereses sobre préstamos de consumo mientras permite deducir los

intereses pagados por préstamos hipotecarios.

En 1999 Fannie Mae y Freddie Mac, entidades aseguradas por el gobierno de los

Estados unidos / Government Sponsored Entities (GSE), fueron presionadas en el

gobierno del presidente Bill Clinton20 para ampliar los préstamos hipotecarios a

individuos de bajos y moderados ingresos. Estas entidades se hallaban forzadas a

comprar dichos créditos con el fin de facilitar recursos para las personas que no

tenían acceso a los créditos convencionales. Adicionalmente los inversionistas

también ejercían presión para mantener máximas utilidades, ofrecidas por los

créditos Subprime ya que se caracterizaban por su alto riesgo y este factor permite

cobrar tasas de interés más elevadas.

4.3.2 Del mercado

La reducción del mercado Conforming hizo que bancos y brokers extendieran los

créditos hipotecarios al mercado Subprime.

The Wall Street comenzó a titularizar (securitizing21) estos préstamos

hipotecarios22, este proceso ya existía para créditos Conforming y Alt-A, llamado

MBS23.

19 Pagos Balloon se refiere a una de las dos formas de pagar una hipoteca, el otro es Amortización. Con el crédito tipo Balloon no se amortiza la totalidad de la deuda durante el plazo pactado sino que al final de esta se realiza un pago importante. Puede tener interés fijo o variable.

20 Presidente de los Estados Unidos desde 20 de Enero 1993 hasta el 20 de Enero del 2001. Reelegido en 1996. 21 Securitization, traducido como La titularización, también conocida por el anglicismo securitización, es el proceso por el cual un bien o conjunto de bienes se transforma en un valor transferible y potencialmente negociable en

4.4 SITUACION A COMIENZO DE LA DECADA, 2000-2003

Los individuos que ya tenían una propiedad se veían a sí mismos muy beneficiados con

esta rápida y significativa valorización sumado a intereses favorables, hecho que atrajo a

inversionistas, negociantes, financieros, personas en general con o sin liquidez, buen o mal

crédito, a poner su atención y recursos en este sector económico generando demanda y

acelerando el valor de estos activos tan codiciados por su aparente rentabilidad acelerada.

Muchos refinanciaron sus créditos hipotecarios a bajo interés y solicitaron capital, ya que el

bien se había revaluado, para invertirlo en una segunda propiedad para alquilar y con la

esperanza de obtener grandes utilidades provenientes de la valorización de dicho activo

como había ocurrido con la vivienda original.

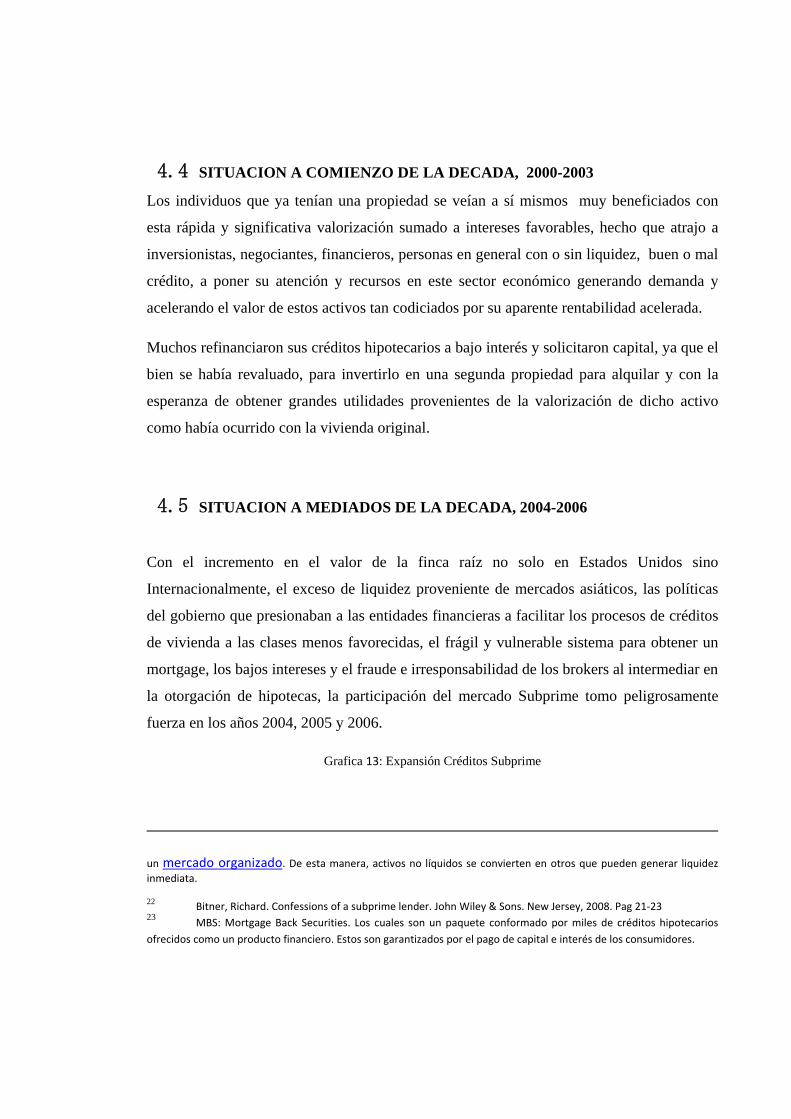

4.5 SITUACION A MEDIADOS DE LA DECADA, 2004-2006

Con el incremento en el valor de la finca raíz no solo en Estados Unidos sino

Internacionalmente, el exceso de liquidez proveniente de mercados asiáticos, las políticas

del gobierno que presionaban a las entidades financieras a facilitar los procesos de créditos

de vivienda a las clases menos favorecidas, el frágil y vulnerable sistema para obtener un

mortgage, los bajos intereses y el fraude e irresponsabilidad de los brokers al intermediar en

la otorgación de hipotecas, la participación del mercado Subprime tomo peligrosamente

fuerza en los años 2004, 2005 y 2006.

Grafica 13: Expansión Créditos Subprime

un mercado organizado. De esta manera, activos no líquidos se convierten en otros que pueden generar liquidez inmediata.

22 Bitner, Richard. Confessions of a subprime lender. John Wiley & Sons. New Jersey, 2008. Pag 21‐23 23 MBS: Mortgage Back Securities. Los cuales son un paquete conformado por miles de créditos hipotecarios ofrecidos como un producto financiero. Estos son garantizados por el pago de capital e interés de los consumidores.

Fuente: U.S Census, Harvard University-State of the Nation’s Housing

Los individuos que tomaron un crédito de vivienda durante el periodo del 2001 a finales del

2004 con una tasa fija entre 1 a 5 años (ARM: Adjustable Rate Mortgage) gozaron de

intereses bajos por el periodo de tiempo pactado.

Durante estos años se brindaban todas las posibilidades para la adquisición de vivienda

tales como adjudicación de préstamos como:

INMEDIATOS, sin necesidad de demostrar ingresos, estados de cuenta u otros

documentos mínimos; estos eran ofrecidos a personas con buena historia crediticia y

no se verificaba como era su situación actual.

110%, 100%, 95% 90% Mortgages, se prestaba mas del valor de la propiedad, o la

totalidad del valor, o cualquier porcentaje del valor de la vivienda si la persona tenía

una cuota inicial (normalmente 10%).

Créditos otorgados con auto certificación de ingresos. Numerosos Brokers

asesoraban y ayudaban a sus clientes a exagerar su información financiera con tal de

adquirir comisión por la colocación de un crédito, logrando así la aceptación del

banco por un monto superior al correspondiente por los ingresos reales.

Interest Only, préstamos con una cuota mensual más baja ya que solo se paga

interés durante toda la duración de este; al final se debe cancelar el valor inicial del

crédito.

Fix Rate, (ARM) Intereses fijos únicamente por 1,2,3,5 o más años. En los cuales

se pacta el nuevo interés de acuerdo a las características del mercado cada vez que

termina el contrato anterior. El crédito de vivienda puede ser a 20 años sin embargo

el interés “fijo” se pacta varias veces (cada X años) durante este periodo.

Interés variable, la tasa a pagar está vinculada al interés de la FED. Esto significa

que si la tasa base baja, la tasa de interés de la hipoteca también se reduce y por lo

tanto los pagos mensuales caerán. Sin embargo si la tasa base sube, la tasa de la

hipoteca y los pagos mensuales también se elevaran. Dependiendo del monto de la

hipoteca la cuota mensual puede cambiar dramáticamente con los cambios en las

tasas de interés.

4.6 SITUACION EN LOS AÑOS 2007-2008

Estos fueron los años en los que estallo la crisis; la explicación clásica para una crisis es

que estas han causado exceso, frecuentemente monetario, lo cual lleva de un auge a un

inevitable declive. La crisis Subprime no fue diferente, una cima en el sector de vivienda

seguido de una caída que llevo a omisión de pagos, la implosión de las hipotecas y valores

relacionados con hipotecas, resultando en una gran confusión financiera24.

Después del éxito del mercado Subprime en los años 2004,2005 y 2006, las personas

involucradas en este comenzaron a enfrentar dificultades a la hora de renegociar sus

créditos ARM, los intereses habían subido durante los mismos años para frenar los precios

24 Taylor, John B. How government created the financial crisis. The Wall Street Journal, 9 de Febrero 2009. A‐19

de vivienda, el mercado había cambiado y estas personas no podían asumir las

consecuencias.

Al aumentar la tasa base de la FED, los bancos pasan esto a sus clientes ocasionando un

aumento en el interés para hipotecas y haciendo la cuota mensual más elevada. Tomando en

cuenta que el mercado Subprime lo conforman individuos que normalmente no tendrían

acceso a préstamos debido a sus bajos ingresos o mal crédito, se podría esperar que muchas

personas no contaran con la capacidad económica para soportar incrementos en las cuotas

mensuales de sus hipotecas, y aun más difícil si se había adquirido un préstamo para libre

inversión sobre la hipoteca.

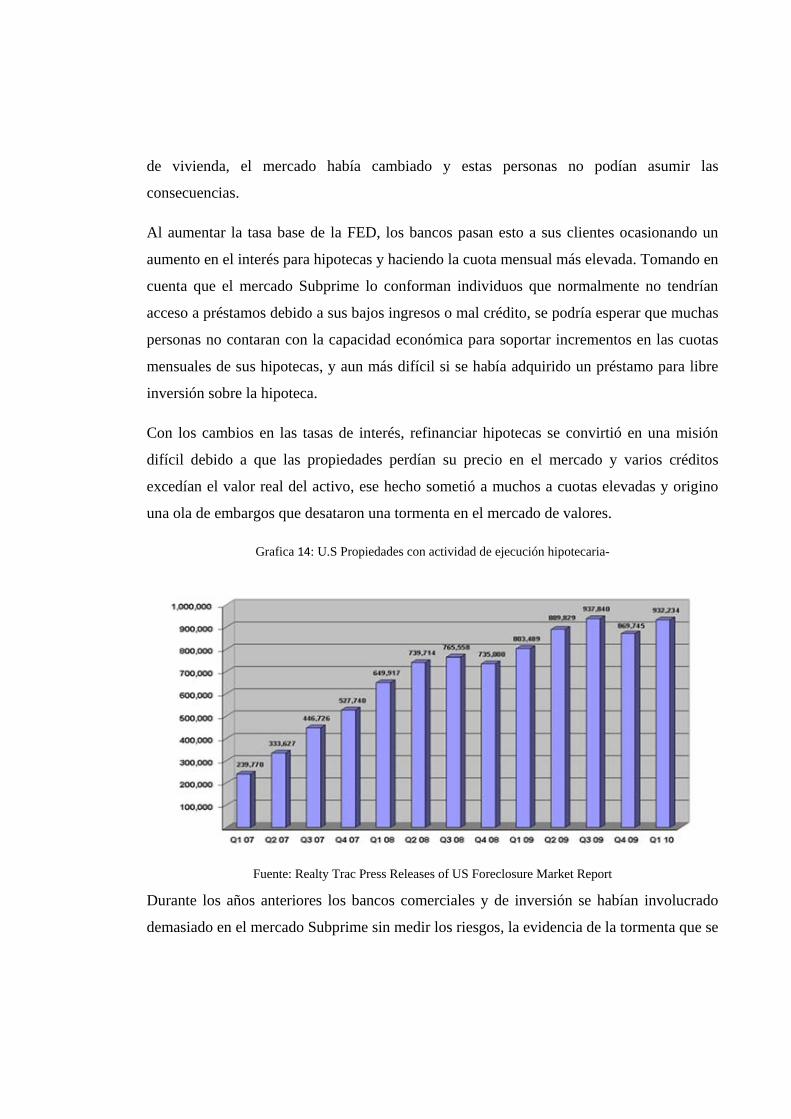

Con los cambios en las tasas de interés, refinanciar hipotecas se convirtió en una misión

difícil debido a que las propiedades perdían su precio en el mercado y varios créditos

excedían el valor real del activo, ese hecho sometió a muchos a cuotas elevadas y origino

una ola de embargos que desataron una tormenta en el mercado de valores.

Grafica 14: U.S Propiedades con actividad de ejecución hipotecaria-

Fuente: Realty Trac Press Releases of US Foreclosure Market Report

Durante los años anteriores los bancos comerciales y de inversión se habían involucrado

demasiado en el mercado Subprime sin medir los riesgos, la evidencia de la tormenta que se

avecinaba era obvia, los embargos en aumento y los precios de vivienda en descenso eran

señales imposibles de ocultar. Lo anterior arruino la confianza de inversionistas privados

para respaldar el mercado hipotecario, las entidades financieras se ponían en tela de juicio

entre ellas, ya que era desconocida su exposición en el mercado Subprime, y esto originó la

contracción del todo tipo de crédito.

Grafica 15: TED Spread 2007-2009

Fuente: Bloomberg

En la grafica 16 se puede observar el stress en el mercado crediticio en los años 2007 y

2008. El TED Spread es una medida del riesgo de crédito para préstamos interbancarios.

Es la diferencia entre la tasa de los bonos del tesoro a tres meses (the three-month U.S.

treasury bill rate) y la LIBOR a tres meses (London Interbank Offered Rate) la cual

representa la tasa a la que normalmente los bancos se prestan mutuamente. Un aumento en

el spread, como se presenta en Septiembre y Octubre del 2008, representa que los bancos se

percibían como riesgosos entre ellos por los tanto la tasa interbancaria era mayor, algunas

entidades se negaron a realizar prestamos produciendo problemas de liquidez.

Una inversión en T-Bills de Estados Unidos se considera libre de riesgo al igual que una

inversión en un banco grande normalmente no parece tener mayor riesgo. Normalmente el

TED Spread varía entre 10 a 50 puntos básicos, Un aumento de su extensión es una

indicación de una creciente renuencia por parte de los bancos a prestar a otro debido a una

percepción de riesgo.

Durante la crisis financiera en el 2008, seguido de la quiebra de Lehman Brothers, el TED

Spread alcanzo niveles record de 465 puntos básicos, lo que indica un virtual cierre de los

préstamos interbancarios25; al negarse los bancos a prestarse entre ellos, también se

paralizaron los créditos a personas y compañías transmitiendo la crisis financiera a toda la

sociedad.

4.7 CALIFICADORAS DE RIESGO

Las calificadoras de riesgo juegan un papel muy importante en el buen funcionamiento del

sistema financiero. De acuerdo a las calificaciones que estas publiquen sube o baja el

mercado de valores y se toman decisiones de inversión a nivel mundial.

Durante los años anteriores a la crisis Subprime las calificadoras de riesgo sobrevaloraron a

las instituciones financieras ya que estas no sabían que tan expuestas estaban al mercado

Subprime y que tan grande era el riesgo de dichas inversiones. Al estallar la crisis todas las

calificaciones de bancos de inversión se desplomaron radicalmente.

Grafica 16: Tendencias en las Calificaciones a Bancos de Inversión antes y durante la crisis

25 Straight Stocks Articles. Investing Lessons, Market Commentary. 9 de Febrero 2010

Fuente:Bloomberg

4.8 PROCESO DE LA INDUSTRIA SUBPRIME

Los individuos que necesitan un crédito hipotecario se pueden dirigir a un Broker o a una

corporación de vivienda o Banco; los Brokers solo empiezan los créditos mientras las

corporaciones de vivienda y bancos tramitan el préstamo con sus propios recursos y

nombre, luego estos créditos son vendidos a compañías más grandes las cuales agrupan

créditos hipotecarios (Mortgage) de diferentes fuentes antes de Titularizarlos.

Si el crédito es ‘Conforming’ o ‘Prime’ son vendidos a Fannie Mae o Freddie Mac

(entidades aseguradas por el gobierno de los Estados unidos (government sponsored entities

GSE), los otros créditos que no cumplen con los requisitos de las GSEs son vendidos a

firmas de inversión las cuales se guían por las agencias calificadoras de riesgo como

Standard and Poor’s para realizar la compra de estos valores.

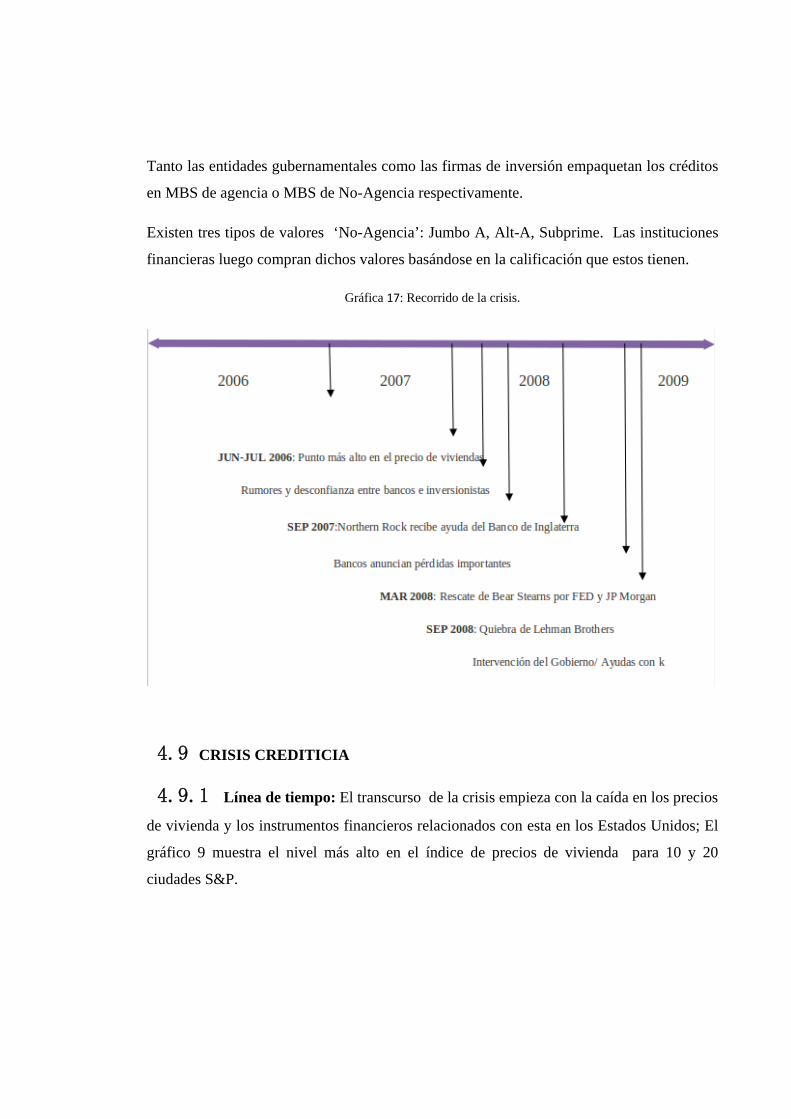

Tanto las entidades gubernamentales como las firmas de inversión empaquetan los créditos

en MBS de agencia o MBS de No-Agencia respectivamente.

Existen tres tipos de valores ‘No-Agencia’: Jumbo A, Alt-A, Subprime. Las instituciones

financieras luego compran dichos valores basándose en la calificación que estos tienen.

Gráfica 17: Recorrido de la crisis.

4.9 CRISIS CREDITICIA

4.9.1 Línea de tiempo: El transcurso de la crisis empieza con la caída en los precios

de vivienda y los instrumentos financieros relacionados con esta en los Estados Unidos; El

gráfico 9 muestra el nivel más alto en el índice de precios de vivienda para 10 y 20

ciudades S&P.

A partir de enero 2010, el promedio de precios de la vivienda en los Estados Unidos está en

niveles similares que el tercer cuarto del 2003. Desde el pico en junio y julio de 2006 hasta

el punto más bajo en abril de 2009, el índice de 10-Ciudades cayó un 33,5% y el de 20

ciudades ha bajado 32,6%. Las cifras desde el pico hasta Enero de 2010 son -30,2% y -

29,6%, respectivamente26.

Gráfica 18: Índice del precio de vivienda: S&P / CASE SHILLER

Fuente: Standard and Poors y Piserv. Índice Press Release.

El mercado vio entonces los primeros síntomas en el desplome de los precios. A mediados

de 2007 se hizo más difícil la recaudación de fondos en el sistema financiero, no había

confianza, las significativas perdidas disminuyeron el capital de los bancos y estos

comenzaron a preocuparse por la calidad de la cartera lo que llevo rápidamente a la

contracción de colocaciones en préstamos hipotecarios.

26 “Home Prices in the New Year Continue the Trend Set in Late 2009 According to the S&P/Case‐Shiller Home Price Indices” Standard and Poors, Press Release. Pag2, www..standardandpoors.com/indices

En el segundo semestre del 2007 Northern Rock27 confesó tener problemas de liquidez

ocasionados por la crisis en Estados Unidos, el 14 de septiembre de este mismo año el

Banco de Inglaterra tuvo que intervenir para ayudar su liquides, hecho que asusto a los

ahorradores con la idea de perder su capital en caso de una quiebra y emprendieron una

cadena de retiros súbitamente. Northern Rock fue nacionalizado el 22 de febrero del 2008.

En Marzo del 2008 Bear Stearns28, el quinto banco de inversión más grande de Estados

Unidos, debió recurrir a un financiamiento de emergencia, tras reconocer un significativo

deterioro de su liquidez29. Se realizo un acuerdo de capitalización la Reserva Federal y

finalmente fue vendida JP Morgan Chase por un valor de $10 por acción, equivalente a un

7.5% al valor de la acción el año anterior, lo que genero gran controversia y aumento los

temores de crisis financiera a nivel mundial30.

El 15 de septiembre del 2008 Lehman Brothers31 se declaro en quiebra tras las perdidas

ocasionadas por el valor de las acciones, los retiros de inversionistas, el devaluó de activos

debido a la baja calificación otorgada por las agencias calificadoras y las perdidas en sus

inversiones en el mercado de valores.

El Gobierno Americano se vio obligado a intervenir garantizando los activos de los bancos,

inyectando capital a la economía y reduciendo las tasas de interés entre otros32. El 3 de

Octubre del 2008 el presidente de los estados unidos promulgo la Ley de Estabilización

Económica (EESA: Emergency Economic Stabilization Act) con la cual se otorgaban 700

mil millones de dólares a bancos a cambio de acciones preferenciales. Adicionalmente el

27 Northen Rock fue fundado en 1997 en el Reino Unido. Su origen proviene de la fusión y adquisición de varios Bancos Hipotecarios ( Building Societies) algunos creados en el siglo 19. Contaba con 4.500 empleados a Septiembre 2008. 28 The Bear Stearns Companies, Inc. (NYSE bajo el símbolo antiguo BSC) fundado en 1923 con sede en Nueva York, fue un banco de inversión global, negociación de valores y corretaje, hasta su colapso y remate a JPMorgan Chase en 2008. Empleaba 13.566 personas hasta Noviembre 2006.

29 “Tambalea Banco Bear Stearns”, BBC Mundo. 14 de Marzo de 2008 30 “The Bear Stearns Rescue: Blaming the Victim?”, Heidi N Moore. The Wall Street Journal, 7 Abril 2008 31 Lehman Brothers Holdings Inc, era una compañía de Servicios Financieros, Banca de inversión, Administración De Inversiones. Fue fundada en 1850 en Estados Unidos. Empleaba 26.200 personas hasta el 2008. 32 Isidore, Chris. “US Recession; It’s Official: Recession since Deceber ‘07”. Americas Money Crisis, Issue No: 1. 1 Diciembre 2008,

gobierno compro activos relacionados con mortgage (activos tóxicos) para mejorar la

calidad de la cartera del sistema financiero.

4.9.2 Causas de la crisis subprime: La crisis subprime es causada por efectos de

la crisis del 97 (crisis asiatica) los gobiernos, con sus Bancos Centrales, impulsaron sus

economías a través de medidas fiscales - incremento del gasto público -, y sobre todo

monetarias, con inyecciones de liquidez, facilidades crediticias (Pese a las quiebras de

mercados, principalmente asiáticos por su extrema falta de prudencia para colocaciones

crediticias, se implementaron las medidas y desarrollos de Basilea). Disminución de tasas

de interés (La FED llegó recortar la tasa de para bancos hasta el 1% en 2004. El nivel más

bajo en 45 años.), para estimular el crecimiento de los sectores golpeados. Éstas bajas tasas

incentivaron a los tomadores de créditos, a endeudarse, generar mayor liquidez, y buscar

instrumentos alternativos en qué invertir para obtener aún mayores ganancias. Uno de los

sectores que más se vio beneficiado fue el de la vivienda con un boom de construcciones y

demanda de casas, principalmente para hacer negocios, dado que en un periodo de 3-4

meses, entre compra y venta, se podían generar ganancias de hasta 40%. Lo que generó una

sobrevaluación de los activos reales. Debido a su inferior calidad crediticia y elevada

probabilidad de pérdida. Obviamente pagan(cuando efectivamente lo hacen) mayores

intereses. Que ha tenido que reportar el peor resultado de su historia, iniciada en 1914.

Dado que los agentes económicos deben procesar y evaluar la información que van

recibiendo. Lo que implica aspectos cruciales como Seguridad Jurídica, Instituciones

Transparentes, Estabilidad Macroeconómica, Infraestructura y Comunicaciones.

Causas macroeconómicas

Exceso de Liquidez .Causado por masivas entradas de capital provenientes de países

emergentes con superávit (ej.China) impulsaron la baja de las tasas de interés y

aumentó los precios de la vivienda en países de todo el mundo.

Desde el comienzo del siglo, China ha presenciado un aumento notable en las entradas de

capital internacionales a través de los llamados "superávit gemelos" incrustado en su

cuenta corriente33 y la cuenta de capital34. Además, la mejora de los fundamentos

macroeconómicos de la economía china en relación con las innovaciones financieras y la

liberalización del capital internacional ha orientado los mercados a la movilidad de los

flujos de capital35.

Bajas tasas de Interés. Explicado por punto anterior.

Presión política hacia hipotecas dirigidas a hogares de bajos recursos.

Aparición de Productos financieros con mayor nivel de riesgo. Estos obivamente no

querias ser tomados por los inversionistas por lo que lo oferentes los camuflaban en

otros productos financieros, de tal manera que luego rasterarlos era muy dificil, asi,

los especuladores hacian su negocio, y los demás inversionistas tomaban un riesgo

muy alto que no deseaban, y que finalmente se convirtio en realidad. Los bancos

con sus divisiones o filiales de inversión a nivel internacional, titularizaron o

securitizaron éstas carteras, al empaquetarlas y venderlas en forma de instrumentos

de renta fija a los inversores, lo que les permitió adelantar ingresos y traspasar

riesgos en gran medida. Los compradores, muchas veces ellos mismos, o en otros

casos, inversores institucionales como fondos de pensiones, fondos mutuos y hedge

funds, (éstos últimos con mayor propensión al riesgo en busca de retornos todavía

mayores) que apalancaban aún más otras inversiones.

Cuando comenzaron a ajustarse, las tasas variables de los prestamos hipotecarios, y

sumado a una disminución de los precios de las propias viviendas, por la demanda