ANHANGUERA EDUCACIONAL FACULDADE ANHANGUERA DE SOROCABA CURSO DE ADMINISTRAÇÃO CONTABILIDADE INTERMEDIÁRIA Diego Alves Pacheco – 7474680740 2ª Série C Josyane Gonçalves de Lima Silva – 7474680741 2ª Série C Samantha de Godoy – 7626711198 2ª Série C Thayrine Soares Silva – 7249578386 2ª Série C ATIVIDADES PRÁTICAS SUPERVISIONADAS (ATPS) SOROCABA – SP

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANHANGUERA EDUCACIONAL

FACULDADE ANHANGUERA DE SOROCABA

CURSO DE ADMINISTRAÇÃO

CONTABILIDADE INTERMEDIÁRIA

Diego Alves Pacheco – 7474680740 2ª Série C

Josyane Gonçalves de Lima Silva – 7474680741 2ªSérie C

Samantha de Godoy – 7626711198 2ª Série C

Thayrine Soares Silva – 7249578386 2ª Série C

ATIVIDADES PRÁTICAS SUPERVISIONADAS (ATPS)

SOROCABA – SP

2014

Sumário

1. Introdução......................................................31.1 PLANO DE CONTAS COMERCIAL 1.000 – PRESENTES E BRINQUEDOS LTDA. .4

1.2 Metodologia aplicada para a montagem do Modelo de Plano de Contas.............................................................6

1.3 TÉCNICAS DE ELABORAÇÃO DO PLANO DE CONTAS......................82. Síntese dos vídeos: Diário e Razão, Métodos de Escrituração, Livro Diário e Como Funciona o SPED...............................122.1 Questões......................................................16

2.2 Livros Contábeis e o SPED - Sistema Público de Escrituração Digital...........................................................20

3. Métodos de Escrituração e Demonstrações contábeis..............264. Demonstração Contábil (Balanço Patrimonial) encerrado em 31/12/2012 – Tabela 1.............................................314.1 Fatos Contábeis de Janeiro de 2013 – Tabela 2.................32

4.2 Preencher informações abaixo..................................334.3 Elaboras as Demonstrações Contábeis...........................38

5. Conclusão......................................................396. Referências Bibliográficas.....................................40

1.Introdução

Para obtermos sucesso nos negócios, necessitamos de

orientação para a tomada de decisões, precisamos de

organização. Um bom administrador deve ter espírito de

liderança e motivação, para a realização das atividades

proposta pela organização, obtendo um alto desenvolvimento na

resolução dos problemas do dia a dia.

A contabilidade é um dos conhecimentos mais antigos e não

surgiu através de qualquer tipo de legislação fiscal , ao

contrario, surgiu através das necessidades da pratica do

próprio gestor do patrimônio. Normal mente seu proprietário

preocupado em elaborar um instrumento que lhe ajudasse a

conhecer , a controlar, medir resultados , obter informações

dos produtos, fixar preços e analisar a evolução de seu

patrimônio.

Esse trabalho irá mostrar a forma que a contabilidade

ajuda na tomada de decisões da empresa, mais também na nossa

parte financeira particular. Mostrará também que através dos

agentes Ativo e Passivo, fica mais fácil de visualizar o

andamento da empresa, ou seja, o Patrimônio liquido dela a fim

de verificar se a o sistema financeiro da empresa esta estável

ou não e o que é preciso para melhorar.

3

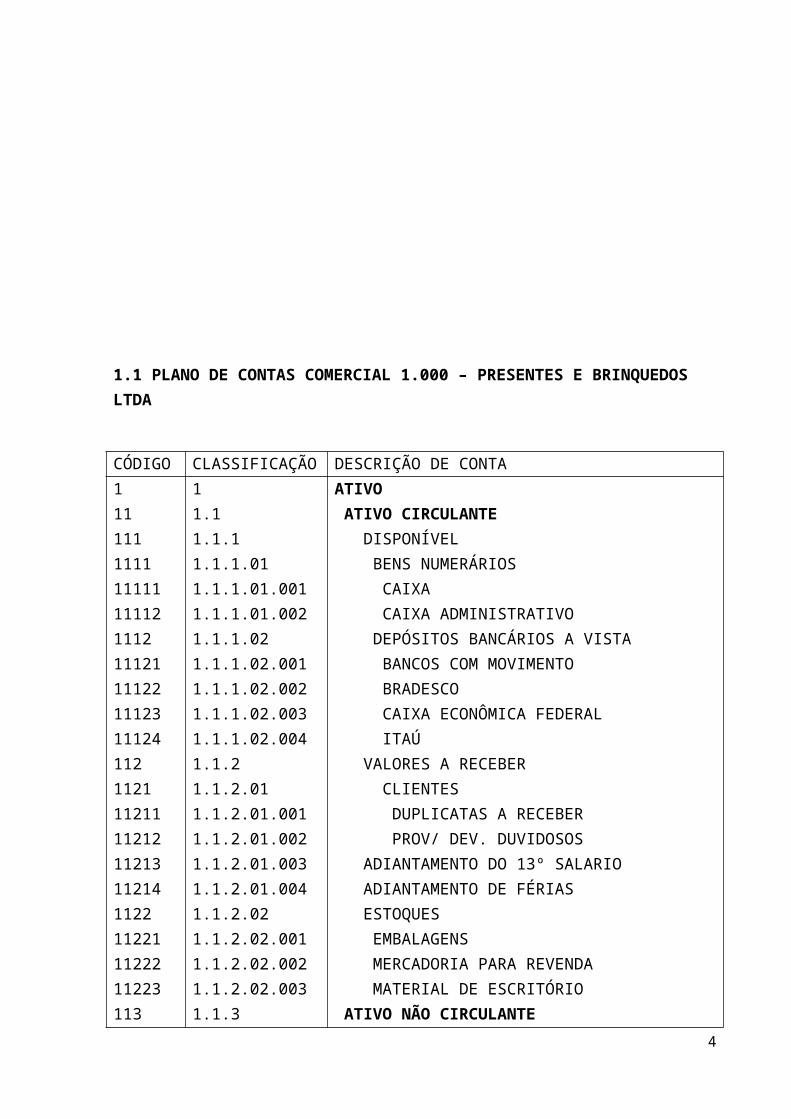

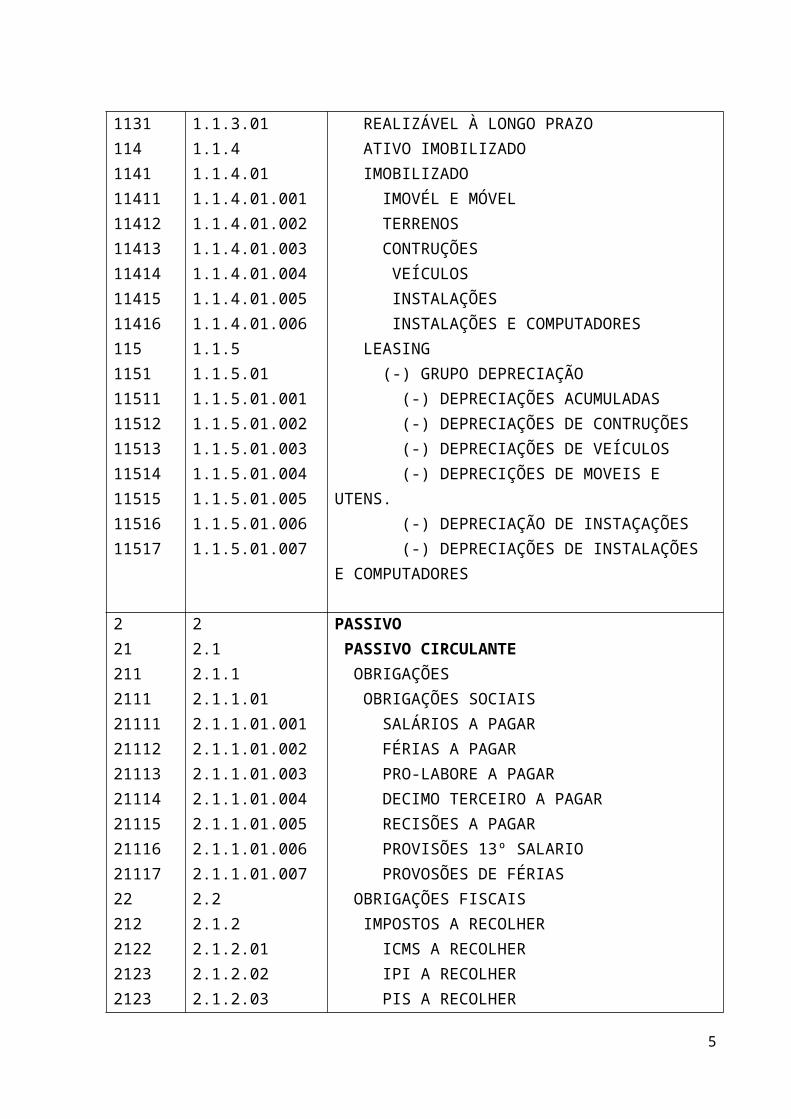

1.1 PLANO DE CONTAS COMERCIAL 1.000 – PRESENTES E BRINQUEDOS LTDA

CÓDIGO CLASSIFICAÇÃO DESCRIÇÃO DE CONTA111111111111111111121112111211112211123111241121121112111121211213112141122112211122211223113

11.11.1.11.1.1.011.1.1.01.0011.1.1.01.0021.1.1.021.1.1.02.0011.1.1.02.0021.1.1.02.0031.1.1.02.0041.1.21.1.2.011.1.2.01.0011.1.2.01.0021.1.2.01.0031.1.2.01.0041.1.2.021.1.2.02.0011.1.2.02.0021.1.2.02.0031.1.3

ATIVO ATIVO CIRCULANTE DISPONÍVEL BENS NUMERÁRIOS CAIXA CAIXA ADMINISTRATIVO DEPÓSITOS BANCÁRIOS A VISTA BANCOS COM MOVIMENTO BRADESCO CAIXA ECONÔMICA FEDERAL ITAÚ VALORES A RECEBER CLIENTES DUPLICATAS A RECEBER PROV/ DEV. DUVIDOSOS ADIANTAMENTO DO 13º SALARIO ADIANTAMENTO DE FÉRIAS ESTOQUES EMBALAGENS MERCADORIA PARA REVENDA MATERIAL DE ESCRITÓRIO ATIVO NÃO CIRCULANTE

4

11311141141114111141211413114141141511416115115111511115121151311514115151151611517

1.1.3.011.1.41.1.4.011.1.4.01.0011.1.4.01.0021.1.4.01.0031.1.4.01.0041.1.4.01.0051.1.4.01.0061.1.51.1.5.011.1.5.01.0011.1.5.01.0021.1.5.01.0031.1.5.01.0041.1.5.01.0051.1.5.01.0061.1.5.01.007

REALIZÁVEL À LONGO PRAZO ATIVO IMOBILIZADO IMOBILIZADO IMOVÉL E MÓVEL TERRENOS CONTRUÇÕES VEÍCULOS INSTALAÇÕES INSTALAÇÕES E COMPUTADORES LEASING (-) GRUPO DEPRECIAÇÃO (-) DEPRECIAÇÕES ACUMULADAS (-) DEPRECIAÇÕES DE CONTRUÇÕES (-) DEPRECIAÇÕES DE VEÍCULOS (-) DEPRECIÇÕES DE MOVEIS E UTENS. (-) DEPRECIAÇÃO DE INSTAÇAÇÕES (-) DEPRECIAÇÕES DE INSTALAÇÕES E COMPUTADORES

22121121112111121112211132111421115211162111722212212221232123

22.12.1.12.1.1.012.1.1.01.0012.1.1.01.0022.1.1.01.0032.1.1.01.0042.1.1.01.0052.1.1.01.0062.1.1.01.0072.22.1.22.1.2.012.1.2.022.1.2.03

PASSIVO PASSIVO CIRCULANTE OBRIGAÇÕES OBRIGAÇÕES SOCIAIS SALÁRIOS A PAGAR FÉRIAS A PAGAR PRO-LABORE A PAGAR DECIMO TERCEIRO A PAGAR RECISÕES A PAGAR PROVISÕES 13º SALARIO PROVOSÕES DE FÉRIAS OBRIGAÇÕES FISCAIS IMPOSTOS A RECOLHER ICMS A RECOLHER IPI A RECOLHER PIS A RECOLHER

5

2125212621262128212921302132131121311121421412142214321442145215215121522153216216121611

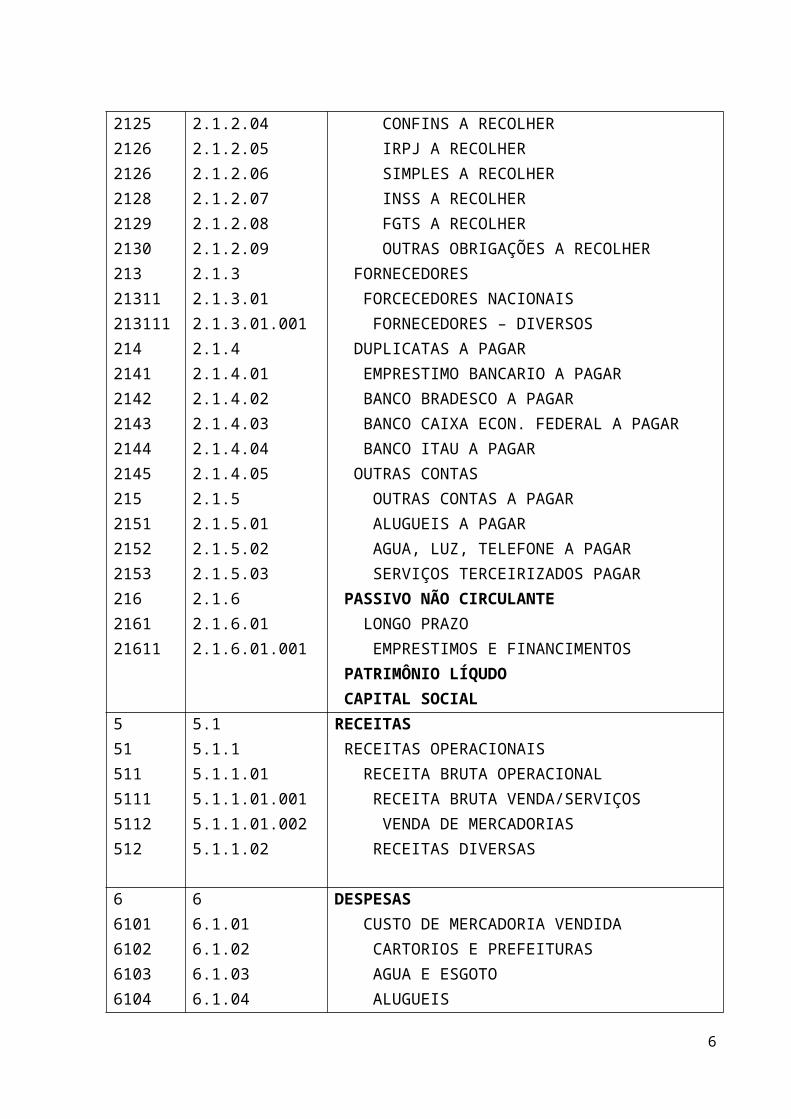

2.1.2.042.1.2.052.1.2.062.1.2.072.1.2.082.1.2.092.1.32.1.3.012.1.3.01.0012.1.42.1.4.012.1.4.022.1.4.032.1.4.042.1.4.052.1.52.1.5.012.1.5.022.1.5.032.1.62.1.6.012.1.6.01.001

CONFINS A RECOLHER IRPJ A RECOLHER SIMPLES A RECOLHER INSS A RECOLHER FGTS A RECOLHER OUTRAS OBRIGAÇÕES A RECOLHER FORNECEDORES FORCECEDORES NACIONAIS FORNECEDORES – DIVERSOS DUPLICATAS A PAGAR EMPRESTIMO BANCARIO A PAGAR BANCO BRADESCO A PAGAR BANCO CAIXA ECON. FEDERAL A PAGAR BANCO ITAU A PAGAR OUTRAS CONTAS OUTRAS CONTAS A PAGAR ALUGUEIS A PAGAR AGUA, LUZ, TELEFONE A PAGAR SERVIÇOS TERCEIRIZADOS PAGAR PASSIVO NÃO CIRCULANTE LONGO PRAZO EMPRESTIMOS E FINANCIMENTOS PATRIMÔNIO LÍQUDO CAPITAL SOCIAL

55151151115112512

5.15.1.15.1.1.015.1.1.01.0015.1.1.01.0025.1.1.02

RECEITAS RECEITAS OPERACIONAIS RECEITA BRUTA OPERACIONAL RECEITA BRUTA VENDA/SERVIÇOS VENDA DE MERCADORIAS RECEITAS DIVERSAS

66101610261036104

66.1.016.1.026.1.036.1.04

DESPESAS CUSTO DE MERCADORIA VENDIDA CARTORIOS E PREFEITURAS AGUA E ESGOTO ALUGUEIS

6

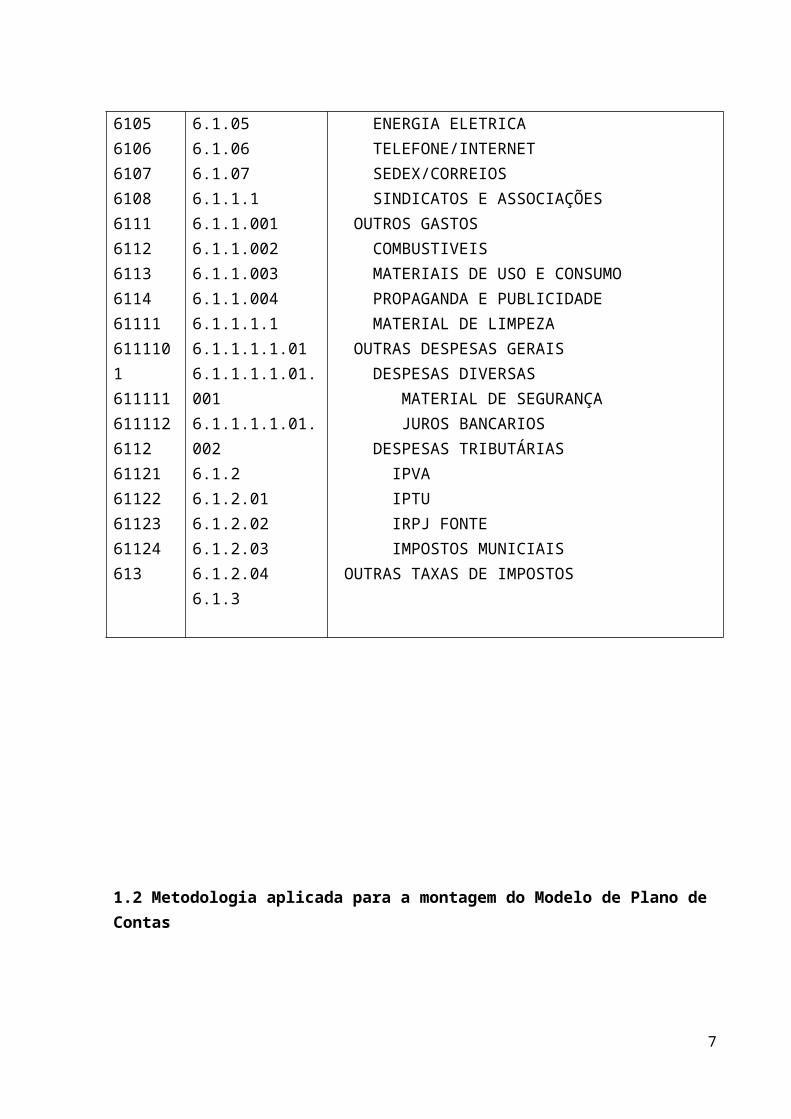

61056106610761086111611261136114611116111101611111611112611261121611226112361124613

6.1.056.1.066.1.076.1.1.16.1.1.0016.1.1.0026.1.1.0036.1.1.0046.1.1.1.16.1.1.1.1.016.1.1.1.1.01.0016.1.1.1.1.01.0026.1.26.1.2.016.1.2.026.1.2.036.1.2.046.1.3

ENERGIA ELETRICA TELEFONE/INTERNET SEDEX/CORREIOS SINDICATOS E ASSOCIAÇÕES OUTROS GASTOS COMBUSTIVEIS MATERIAIS DE USO E CONSUMO PROPAGANDA E PUBLICIDADE MATERIAL DE LIMPEZA OUTRAS DESPESAS GERAIS DESPESAS DIVERSAS MATERIAL DE SEGURANÇA JUROS BANCARIOS DESPESAS TRIBUTÁRIAS IPVA IPTU IRPJ FONTE IMPOSTOS MUNICIAIS OUTRAS TAXAS DE IMPOSTOS

1.2 Metodologia aplicada para a montagem do Modelo de Plano deContas

7

Os registros da Contabilidade de custos são sintetizados

na escrita geral da empresa, sendo controlados por contas de

razão especiais. Fundamentalmente, as contas da contabilidade

de custos são subcontas, analisadas, das contas de despesas da

contabilidade geral.

O Plano de Contas de uma empresa é o veículo para a

contabilização orçamentária e de controle. Proporciona contas

de controle dos elementos de custo reconhecidos, segrega e

pormenoriza todas as despesas não incluídas no custo primário.

O sistema de codificação deve permitir o fluxo e débito de

custos e despesas diretamente ao individuo responsável e que

deve prestar contas de sua incidência.

O Plano de Contas é a estrutura sobre a qual se constrói e

elabora a escrituração, com a finalidade de mantê-la ordenada

de forma a obter, de maneira clara e objetiva, os dois

instrumentos informativos mais importantes da contabilidade: O

Balanço Patrimonial e a Demonstração do Resultado do

Exercício.

Em outras palavras, o plano de contas deve ser planejado

com a mesma estrutura do Balanço Patrimonial e da Demonstração

do Resultado do Exercício.

O Plano de Contas deve ser tão detalhado quanto seja o

interesse da empresa em informações detalhadas; inexistem

regras que estabeleçam o número máximo ou o número mínimo de

contas que deve conter um plano de contas. É preciso que se

saiba, todavia, que o plano de contas deve ser suficientemente

8

elástico a fim de permitir a inclusão de novas contas, sempre

que elas se fizerem necessárias. Repetimos, o grau de

detalhamento do plano de contas varia segundo o interesse do

contador e da empresa levando em consideração, sempre, a

necessidade de registrar todas as ocorrências na vida de uma

empresa.

1.3 TÉCNICAS DE ELABORAÇÃO DO PLANO DE CONTAS.

O Plano de contas deve possuir contas em número suficiente

para registrar todos os valores positivos, todos os valores

negativos, todos os ingressos e todas as despesas de forma

detalhada a fim de não ocorrerem confusões.

Na preparação do Plano de Contas deve-se iniciar do grupo

maior para os grupos menores - do geral para o particular.

Assim, podemos dizer que o nosso plano de contas pode se

dividir em quatro grandes grupos;

a) Contas Patrimoniais:

1- Ativo;

2- Passivo e Patrimônio Líquido.

b) Contas de Resultado: 9

3- Receitas;

4- Despesas.

Ou, visando à elaboração da demonstração do

resultado do exercício, em apenas três:

1. Ativo;

2. Passivo e Patrimônio Líquido;

3. Contas de Resultado.

Para codificação do plano de contas não existe regras

estabelecidas sobre a forma de codificar o plano de contas.

Como, porém os números oferecem uma maior facilidade de

ordenamento, geralmente adota-se um código numérico.

Adotado o código numérico, as contas de primeiro grau

serão designadas pelos seguintes dígitos:

1 - designando as contas do Ativo.

2 - designando as do Passivo e do Patrimônio Líquido;

3 - designando as Contas de Resultado.

Assim, para buscarmos uma conta representativa de um bem

ou direito (uma conta ativa) procuraremos uma cujo dígito

codificador inicial seja "1"; quando quisermos uma conta

representativa de uma obrigação (uma conta passiva) ou uma

conta que represente uma parte do patrimônio líquido

procuraremos uma conta cujo dígito inicial seja "2", já as

contas de resultado serão procuradas pelo dígito 3, indicativo

10

do grupo a que pertencem.

O sistema de graduação das contas funciona como se fosse uma

árvore (ou melhor, três árvores), uma para o ativo, uma para o

passivo e outra para as contas de resultado.

As contas de primeiro grau representam os agrupamentos

principais:

1. Ativo agrupando todas as contas que representam bens ou

direitos da empresa;

2. Passivo agrupando todas as contas que representam as

obrigações da empresa e o capital próprio (Patrimônio

líquido);

3. – Contas de Resultado agrupando as contas de resultado.

Seu saldo representa uma receita, um ingresso, um lucro,

quando credor, ou uma despesa, um gasto, uma perda, quando

devedor.

As contas de segundo grau são aquelas que representam o

agrupamento de contas em que se divide o ativo, o passivo e as

contas de resultado, com o mesmo ordenamento em que é feita a

apresentação das demonstrações contábeis; assim, teremos

dentro do ativo, os seguintes grandes grupos:

1. Ativo:

1.1 Ativo Circulante: Este grupo agrega as contas que

representam os valores disponíveis em caixa, em bancos, os

valores a receber até a data do próximo balanço, os estoques e

as despesas pagas antecipadamente e que influenciarão os

11

resultados do exercício seguinte. Este grupo pode ser dividido

em outros subgrupos de acordo com as necessidades e

conveniências.

1.2 Ativo Realizável a Longo Prazo: Este grupo agrega as

contas que representam os valores a receber (0s direitos) que

só venham a vencer após o balanço seguinte.

1.3 Ativo Permanente: Neste grupo agregam-se as

contas representativas dos bens adquiridos com caráter

permanente, adquiridos com a intenção de usá-los, sem a

intenção de revendê-los. Este grupo se divide em três outros

grupos distintos:

1.3.01 Investimentos: Agrupa as contas que representam as

aplicações de recursos financeiros em outras empresas ou em

bens que não mantenham relação com a atividade objeto da

empresa;

1.3.02 Imobilizáveis: Aqui se agrupam as contas que

representam as aplicações de recursos financeiros que visam a

manutenção da atividade objeto da empresa e a s respectivas

contas de regularização.

1.3.03 Diferido: Este é o grupo que agrega as contas que

representam as despesas que influenciarão o resultado de

vários exercícios futuros, tais como:

- despesas

- pré-operacionais

- benfeitorias em imóveis de terceiros.

12

2. Passivo:

2.1 Passivo Circulante: Reúnem as contas representativas

das obrigações da empresa, vencíveis no decurso do exercício

seguinte (antes do próximo balanço);

2.2 Passivo Realizável a Longo Prazo: Agrupa as contas que

representam as obrigações que tiverem seu vencimento após o

decurso do exercício seguinte (após o próximo balanço)

2.3 Resultado de Exercícios Futuros: Neste grupo são

reunidas as contas que representam as receitas e despesas

relativas a obras cujo ciclo operacional seja superior a um

ano. Ex.: a construção de um edifício,etc.

2.4 Patrimônio Liquido: Este grupo de contas representa o

patrimônio líquido da empresa, formado pelo seu capital

social, suas reservas e lucros ou prejuízos acumulados.··.

3 Resultado do Período: Este é o grupo que agrega as

contas de toda natureza que representem ingressos, receitas ou

lucros de um lado e, de outro, as contas que representam

custos, despesas ou perdas.

3.1 Receita Bruta: Reúnem as contas que representam a

receita bruta das vendas de mercadorias, de mercadorias e

serviços, ou apenas de serviços;

3.2 Abatimentos da Receita Bruta: Reúne as contas que

representam as vendas anuladas, os descontos incondicionais e

os impostos incidentes sobre as vendas, dos quais o

comerciante é mero repassador (ICMS, PIS e COFINS).

13

3.3 Custo das Vendas: Neste grupo se reúnem as contas

utilizadas na apuração do Custo das mercadorias vendidas:

Mercadorias estoque (EI); Compras à vista; Compras a prazo;

Fretes sobre compras e Devolução de compras.

3.4 Despesas Operacionais: Todas as despesas necessárias à

atividade geral da empresa, tendo em vista o fim a que ela se

propõe.

Este grupo, geralmente, é dividido em subgrupos de acordo

com o interesse da empresa. (Despesas com vendas, Despesas

administrativas, Despesas Financeira, etc.).

3.5 Receitas não Operacionais: São as receitas que não

mantém vinculação com a atividade objeto da empresa. A receita

apurada na venda de um bem do ativo imobilizado é um exemplo

de receita não operacional.

3.6 Despesas não Operacionais: Despesas que não mantém

vinculação com a atividade a que a empresa se propôs. A baixa,

pelo valor contábil, de bem do ativo permanente alienado.

2. Síntese dos vídeos: Diário e Razão, Métodos de Escrituração, Livro Diário e Como Funciona o SPED.

Princípios contábeis: Entidades, Continuidades,

Oportunidades, registro pelo valor, Competência e Prudência.14

O principio das Entidades reconhece o Patrimônio como

objeto da contabilidade e afirma a autonomia patrimonial, a

necessidade da diferenciação de um Patrimônio particular no

universo dos patrimônios existente, independente de pertencer

a uma pessoa, um conjunto de pessoas, uma sociedade ou

instituição, com ou sem fins lucrativos.

O principio da Continuidade pressupõe que a entidade

continuará em operação no futuro e, portanto, a mensuração e a

apresentação dos componentes do patrimônio levam em conta essa

circunstância.

O principio da oportunidade diz respeito à importância do

registro correto das variações patrimoniais. Em especial ele

reforça que a integridade dos registros é de fundamental

importância para a analise dos elementos patrimoniais, porque

todos os fatos contábeis devem ser registrados.

O principio do registro pelo valor determina que os

componentes do patrimônio devem ser registrados pelos valores

originais das transações. Uma vez integrado ao patrimônio, os

componentes patrimoniais, ativos e passivos, podem sofrer

variações decorrentes dos seguintes fatores: Custo corrente,

valor realizável, valor presente, valor justo e atualização

monetária.

O principio da Competência determina que os efeitos das

transações sejam reconhecidos no momento em que se referem

independente do recebimento ou pagamento, esse principio

confronta as receitas e despesas.

15

E o principio da Prudência determina a adoção do menor

valor para os componentes do ativo e do maior para os do

passivo, sempre em que se apresentem alternativas iguais e

validas para as mutações patrimoniais que alterem o patrimônio

líquido.

Essa integridade é preservada através de três elementos

que fazem parte do trabalho do contador: o emprego de um

sistema estruturado de trabalho, o uso de formas de registrar

e manter com segurança e confiabilidade os lançamentos

contábeis, e o registro na escrituração contábil, a técnica de

registrar nos livros os acontecimentos relacionados ao

patrimônio. Os elementos mais empregados nessas tarefas são os

livros contábeis, tão importantes que no passado os contadores

eram chamados de guarda livros.

Atualmente não são mais empregados necessariamente os

livros físicos, visto que eles existem em três formatos

distintos, dependendo de como a escrituração é feita.

Escrituração manual tem um livro certo, mais um tipo de

método que praticamente não é mais usado, escrituração

mecânica feita em fichas ou folhas separadas e transferidas do

Decalque para o livro apropriado que também não é mais usado é

o processo eletrônico informatizado de dados. Independente do

formato empregado o principal livro empregado é o diário, onde

se registram todos os eventos contábeis, dia após dia, por

este motivo chamado de diário.

16

O livro razão também é empregado regularmente, onde cada

lançamento é divido segundo o motivo ou a razão de cada um

deles. Seguir um sistema de contabilidade baseado na

escrituração é obrigatório para as empresas conforme o código

civil Lei nº 10.406/2002, apenas um empresário rural e o

pequeno empresário não são obrigados.

A contabilidade também pode empregar livros auxiliares

para servir de suporte ao livro diário e razão. Em alguns

casos esses livros também são obrigatórios, como o livro caixa

e o registro de duplicatas, outros livros não tem função

comercial, porem são mantidos por determinação legal, como

aqueles exigidos pela legislação trabalhista.

Para melhor compreensão do livro razão existe o razonete,

uma derivação didática e simplificada do livro, da mesma forma

que o livro razão existe um razonete especifico para cada

conta. Existem duas formas de organizar uma conta do livro

razão, quando ela abrange uma conta e sua totalidade , ele

será chamado de razão sintético.

As principais técnicas contábeis são: escrituração,

demonstrações contábeis ou relatórios contábeis, auditorias e

a analise das demonstrações contábeis.

Escrituração é o registro dos fatos que afetam ou irão

afetar o patrimônio, esse registro é chamado de lançamento e é

feito nos livros contábeis, portanto a escrituração também

pode ser entendida como um conjunto de lançamentos. A

escrituração tem inicio na existência dos documentos e os

17

elementos de comprovação dos fatos. Existem dois métodos de

escrituração: o método das partidas simples que registra as

operações através do controle de um só elemento, e o método

das partidas dobradas que cada debito corresponde um credito

de valor igual, no caso o método das partidas dobradas é o

mais usado nas empresas.

A ordem da escrituração pode ser feita de diversas formas

diferentes, dependendo da escola contábil, da forma de

compreensão da ciência contábil ou ate do local de trabalho.

Usar um método diferente não significa estar errado, no livro

diário cada lançamento é feito em ordem cronológica e segundo

um padrão que determina as informações do lançamento feito, em

seguida transferem-se os lançamentos para o livro razão, e por

ultimo elabora-se o balancete de verificação, com isso podemos

verificar a igualdade entre o total de saldos credores e o

total de saldo devedor, para depois poder fazer os relatórios

contábeis.

Atualmente o livro diário é obrigatório para quase todas

as entidades, com exceção de empresas com receita bruta de até

é R$36.000,00 por ano. Na antiga legislação em alguns casos se

admitia que o livro diário fosse substituído pelo livro caixa,

dependendo da forma de tributação da empresa cada registro no

livro diário é composto por cinco informações: local e data,

conta a ser debitada, conta a ser creditada, histórico e o

valor, mas antes de qualquer coisa deve se verificar os

documentos que comprove a operação.

Como funciona o SPED?18

Funcionamento do Sistema Publico de Escrituração Digital

(SPED), pelo nome parece ser uma coisa complicada, mas para

realiza-lo não é necessariamente tão complicado. Comparando o

antigo sistema com o novo (SPED), no sistema antigo a

contabilidade, por exemplo, recebia as notas ficas de empresas

e registrava nos livros de entrada, livros de saída, apuração

de ICMS, etc., fazia toda uma escrituração em livros das

informações constantes dessas notas fiscais. No SPED, no

quesito que fala sobre escrituração fiscal, agora passamos a

ter essas informações registradas em arquivos magnéticos,

então ao invés de ter um livro, passamos a ter um arquivo

magnético onde podemos gravar em CD, DVD, pen drive e até

transmitir por e-mail. Este arquivo contem as mesmas

informações que teriam nos livros, mas oferece uma segurança

maior.

SPED é a substituição da escrituração em papel pela

Escrituração Contábil Digital - ECD, também chamada de SPED-

Contábil. É obrigação de transmitir em versão digital os

seguintes livros: livro Diário e seus auxiliares, livro Razão

e seus auxiliares, livro Balancetes Diários, Balanços e fichas

de lançamento comprobatórias dos assentamentos.

Então o SPED consiste na substituição dos livros em

papeis, que registravam as notas fiscais de compra, venda e

impostos, por um livro que agora é eletrônico.

Uma segunda característica do SPED é a questão também da

substituição das notas fiscais em papeis pelas notas fiscais

eletrônicas. Fora a nota fiscal de prestação de serviço temos19

também a nota fiscal de mercadorias vendidas, então muitas

empresas que ainda não trabalham com nota fiscal eletrônica,

mais cedo ou mais tarde, terão que substituir este método.

A terceira etapa do SPED consiste na escrituração contábil

digital que também não foi uma modificação tão grande, ela

consiste na verdade na substituição do livro diário e o razão

que são hoje escriturados impressos em papel, por um livro

diário e razão que vai conter as mesmas informações só que

será gravado em arquivo magnético.

O livro diário e razão contem todas as informações

financeiras que a empresa realizou tudo o que recebeu tudo o

que pagou organizado em ordem de dados e registrados através

das normas brasileiras e internacionais da contabilidade. A

diferença é que ao invés de imprimir todo o trabalho

transformado em um livro, passamos a gravar um arquivo

eletrônico com a assinatura digital da empresa.

Embora a alteração não seja grandiosa vamos continuar

trabalhando com contabilidade no mesmo formato, a única coisa

que muda é que ao invés de gerar um material impresso, seja

uma nota fiscal, seja um livro de saída, ou seja, um diário ou

razão, não geramos mais um livro impresso e sim um arquivo

eletrônico onde contem as mesmas informações, guardadas com

mais segurança.

Uma contabilidade bem tratada é o segredo de se trabalhar

melhor com o SPED.

20

2.1 Questões

1. Quais livros contábeis são obrigatórios segundo nossa

legislação?

Livro Diário, Livro Razão, Registro de Duplicatas, Livro Caixa

e Livro Contas-correntes.

2. Qual a importância e pertinência dos livros contábeis na

gestão dos negócios em uma empresa?

Os livros contábeis são necessários para informar aos

usuários internos e externos da entidade a situação atual da

empresa, pois, demonstra informações necessárias para

possíveis tomadas de decisões.

3. O que é o SPED?

O SPED – Sistema Público de Escrituração Digital foi

criado pelo Decreto n º 6.022, em 22 de janeiro de 2007 é uma

nova legislação. Basicamente é a informatização da relação

entre o fisco e as empresas contribuintes. Ou seja, os dados

fiscais e contábeis que são enviados pelas empresas à Receita

Federal deverão ser emitidos de maneira digital, através de um

software. A emissão dos dados será feita de maneira unificada.

O SPED é composto por Escrituração Fiscal Digital,

Escrituração Contábil Digital e Nota Fiscal eletrônica (NF-e).

Atualmente, para prestar informações aos fiscos, as

empresas preenchem seis mil campos de informações. E, ao

padronizar e integrar procedimentos, o sistema permitirá a

atuação integrada nos níveis estadual, municipal e federal,21

simplificando obrigações e aumentando a competitividade das

empresas. O SPED aumenta as possibilidades de controle fiscal,

auxilia no combate à sonegação e elimina fraudes.

4. É verdade que o projeto do SPED diminui o Custo Brasil?

Como?

Sim, através do aplicativo SPED, destinou-se redução de

documentos impressos e arquivos físicos, além de incentivar a

sustentabilidade.

5. Qual a diferença entre o sistema antigo de contabilidade e

o novo sistema de contabilidade por meio do SPED?

O Sistema antigo as informações eram armazenadas em

impressões e com o tempo eram danificadas, além de necessitar

de mais informações detalhadas. Hoje os arquivos são

armazenados através de arquivos magnéticos e salvos com

informações direcionadas ao aplicativo e emitidos a receita

federal.

6. Quais os livros inclusos no novo sistema de contabilidade

por meio do SPED?

- Livros Abrangidos:

- Diário e Razão;

- Balancetes Diários e Balanços;

- Diário com Escrituração Resumida;

- Diário e Razão Auxiliares;

- Demonstrações abrangidas:

- Balanço Patrimonial;22

- Demonstração de Resultado do Exercício;

- Outras Demonstrações;

- Outras Obrigações:

- Instrução Normativa nº 86/01 (Informações Contábeis);

- Manad (Informações Contábeis).

7. O que é necessário para que as empresas cumpram com as

exigências e o envio de todos os arquivos do projeto SPED ao

fisco?

Primeiramente, é necessário que as empresas guardem os

arquivos TXT e PDF com segurança, depois o envio ao

responsável pela Escrita Fiscal ou Contábil da empresa para

entrega dos arquivos ao fisco. São importante que se cumpra os

prazos corretos de envio para não haver penalidades.

SPED FISCAL Obrigação acessória estipulada por publicação

oficial, na dúvida consultar devemos consultar o cronograma na

ferramenta do site do posto fiscal:

https://www.fazenda.sp.gov.br

Data limite de entrega até dia 25 do mês seguinte. O

inventário deverá constar no 1º arquivo de envio nos casos de

inicio da escrituração digital nos meses de Fevereiro à

Dezembro, já se o inicio se der em Janeiro segue a obrigação

regular de enviar no mês de Fevereiro de cada ao para as

empresas anuais. Entretanto, se o fechamento trimestral enviar

inventário no mês seguinte ao fechamento de balanço, exemplo:

fechamento 31.03.2013 e assim por diante. Todos os arquivos

TXT e PDF devem ser arquivados.

23

8. As empresas precisam ter algum livro contábil de forma

impressa em seu acervo ou não? Explique.

Não, não é necessária a impressão. Pelo o novo sistema

disponibilizar o armazenamento dos arquivos magnéticos, apenas

recomenda-se que guardem estes arquivos em segurança, pois,

quando necessários, eles serão importados para os programas

específicos onde serão detalhado todo o uso daquele arquivo

como se estive em papel. Além de facilitar o acesso no

sistema, o tempo para suas verificações são mais ágeis e

práticos. Caso exista algum erro, sua informação é

instantânea.

9. Como o Contador pode contribuir na gestão dos negócios nas

empresas, dando assim subsídio ao exercício da profissão de

Administradores?

As organizações precisam de um controle contínuo sobre

todas as suas operações. Tanto as empresas de grande, como de

médio e pequeno portem, pois, uma organização, independente de

tamanho ou rumo de atividade, necessita de controles para

orientar o processo de gestão. Portanto, o conhecimento da

Contabilidade, de seus instrumentos contábeis e as diversas

formas de analisá-los e extrair informações auxiliares nesses

controles. A importância do contador aumenta com o passar das

horas, paralelamente à sua responsabilidade frente à sociedade

e ao governo. São séculos de história desses profissionais dos

números, dando sustentação e orientando às empresas que

precisam deles no fator mais complicado do mundo comercial, o

dinheiro. Com o controle das atividades o administrador

24

consegue ter uma visão mais ampla do processo que administra e

possui facilidade de acesso aos planejamentos ao necessitar de

algo para suas ideias.

10. Quais as vantagens da implantação do SPED para as

empresas?

O SPED prevê benefícios para os contribuintes. Além da

simplificação e desburocratização das obrigações acessórias, o

uso do SPED também ocasiona nas empresas a eliminação do uso

de papel e despesas com armazenamento físico de arquivos e

estimula o comércio B2B (business to business), que é a troca

eletrônica de arquivos entre empresas, prática cada vez mais

comum no mercado.

- Reduz custos administrativos;

- Melhora a qualidade de informação

- Possibilita cruzamento entre dados contábeis e os dados

fiscais;

- Disponibiliza cópias autenticas e válidas da

escrituração;

- Aperfeiçoamento do combate à sonegação;

- Preservação do meio ambiente pela redução do consumo de

papel.

25

2.2 Livros Contábeis e o SPED - Sistema Público de Escrituração Digital

O método de escrituração mais desenvolvido é chamado de

método das partidas dobradas, e por isso deve ser utilizado

pelos contabilistas. Existem outros, como “partida simples”,

que normalmente são utilizados para outras escriturações.

A regra das partidas dobradas assusta pela simplicidade:

como para cada débito há um credito, e vice-versa. Essa

descoberta da simetria, a partir dos fatos contábeis,

contribui para que muitos autores classifiquem o método das

partidas dobradas como a arte da escrituração.

Apesar de originariamente previstas para serem utilizadas

nos lançamentos das contas contábeis, em operações mais

complexas como as instituições públicas, são comuns serem

exigidas partidas dobradas apenas para os balanços.

Para muitos gestores, a função da Escrituração é o

controle contábil. Na verdade o controle contábil é aquele que26

se baseia nas contas, ou melhor, dizendo, em um Plano de

contas direcionado para a análise contábil. Por exemplo, no

período em que há movimentação na conta de “custo de

mercadorias vendidas”, deverá haver uma movimentação igual na

conta de “receita de mercadoria vendida”.

A Escrituração é a função de Registro contábil, quando é

usado o método das partidas. Sem esse método pode ser usada

apenas como controle administrativo.

Os livros de escrituração são:

- Livros Fiscais;

- Registros de Compras;

- Registros de Inventário;

- LALUR - Livro de Apuração do Lucro Real do Imposto de

Renda;

- Registros de entradas ICMS-IPI;

- Registros de saídas ICMS-IPI;

- Registros de apuração IPI-ICMS.

Os Livros Contábeis são:

- Livro Razão;

- Livro Diário;

Os Livros do Direito privado são:

- Registros de Duplicatas;

27

- Livros Societários;

- Livros das Sociedades Empresariais.

SPED é a substituição da escrituração em papel pela

Escrituração Contábil Digital - ECD, também chamada de SPED-

Contábil. É obrigação de transmitir em versão digital os

seguintes livros: livro Diário e seus auxiliares, livro Razão

e seus auxiliares, livro Balancetes Diários, Balanços e fichas

de lançamento comprobatórias dos assentamentos.

Segundo a Instrução Normativa RFB nº 787 de 19 de novembro

de 2007, estão obrigadas a adotar a ECD (Escrituração Contábil

Digital), em relação aos fatos contábeis ocorridos a partir de

1º de janeiro de 2008, as sociedades empresárias sujeitas a

acompanhamento econômico-tributário diferenciado, nos termos

da Portaria RFB nº 11.211, de 7 de novembro de 2007 e sujeitas

à tributação do Imposto de Renda com base no Lucro Real;

(Redação dada pela Instrução Normativa RFB nº 926, de 11 de

março de 2009) em relação aos fatos contábeis desde 1º de

janeiro de 2009, as demais sociedades empresárias sujeitas à

tributação do Imposto de Renda com base no Lucro Real.

(Redação dada pela Instrução Normativa RFB nº 926, de 11 de

março de 2009).

Para as demais sociedades empresárias a ECD (Escrituração

Contábil Digital) é facultativa.

Todos os atos de gestão (desde uma simples compra de

material até o negócio mais bem sucedido) estão registrados no

Livro Diário da pessoa jurídica.

28

O Livro Diário registra, dia por dia, ato por ato, todos

os acontecimentos de uma empresa. Sendo assim, disponibilizar

este documento sem a autorização e sem um controle mais seguro

por parte do seu dono, envolve o risco de terceiros virem a se

apropriar destes segredos, das ações tomadas pelo gestor, e

fazer uso destas informações sobre a intimidade da pessoa

jurídica, deixando vulnerável ao mercado concorrente.

É por isso que o Código Civil Brasileiro, em seus artigos

1.190 a 1.193, determina que este livro não possa ser exposto

a terceiros, salvo no exercício da fiscalização de pagamento

de imposto, nos termos estritos das respectivas leis

especiais.

A União criou o Sistema Público de Escrituração Digital

(SPED) para receber, validar, armazenar e autenticar os livros

que integram a escrituração comercial e fiscal das pessoas

jurídicas.

Exigir a implantação de proteção na transmissão da

Escrituração Contábil Digital (ECD) para o Sistema Público de

Escrituração Digital (SPED) a fim de dificultar a sua

disponibilização, por pessoas ou órgãos, sem a autorização do

dono da escrituração contábil, é uma forma de proteger os

agentes produtivos que tanto contribuem para o desenvolvimento

econômico e social brasileiro.

A ideia do método se desenvolveu quando foi criada a conta

Capital. A primeira transação financeira da entidade, a

colocação de dinheiro nas contas da mesma pelos sócios.

29

Por essa simples notação algébrica (CAIXA=CAPITAL), é

registrada todas as informações financeiras envolvidas na

operação: pode se saber o dinheiro que a entidade poderá

investir nos seus negócios. Se encerrar as atividades, ou

determinado sócio deixar o empreendimento, a quantia que ele

entregou deverá ser formalmente devolvida pela Entidade para

as contas do mesmo.

As entradas de débito são registradas no lado esquerdo e

as entradas de crédito no lado direito. Em um modelo

esquemático conhecido no Brasil como razonete, as contas são

chamadas de contas T, por sua semelhança com a letra T.

No Brasil, o método das partidas dobradas, foi definido

como obrigatório para os gestores públicos. Consta no art. 86

da Lei 4.320 de 1964 que "A escrituração sintética das

operações financeiras e patrimoniais efetuar-se-ão pelo método

das partidas dobradas".

Cada transação normalmente consiste em duas entradas, mas

podem existir 3 ou mais entradas ao se contabilizarem as

taxas. Como é mais comum uma transação conter somente duas

entradas, sendo uma entrada de crédito em uma conta e uma

entrada de débito em outra conta, daí a origem do nome

"dobrado".

O Livro Diário é obrigatório, pois registra todos os fatos

contábeis e cronológicos, pois os fatos contábeis são

escriturados em ordem cronológica, ou seja, (dia, mês e ano).

30

O lançamento, no diário, é o registro do fato contábil

ocorrido e possui os seguintes elementos essenciais: Local e

data, conta debitada, conta creditada, histórico e valor.

O regime de competência é uma forma de registrar os

eventos contábeis ocorridos no período independente do efetivo

recebimento da receita ou efetiva saída de dinheiro do caixa

ou banco para despesas.

A receita deve ser contabilizada no período que foi

gerada, considerando gerada no momento que ocorre a

transferência da propriedade da mercadoria ou serviço

prestado. Despesa de maneira análoga no período que foi

incorrida (consumida).

De acordo com a RESOLUÇÃO CFC N° 750, de 29 de dezembro de

1993.

Art. 9° As receitas e as despesas devem ser incluídas na

apuração do resultado do período em que ocorrerem sempre

simultaneamente quando se correlacionarem, independentemente

de recebimento ou pagamento.

§ 3° As receitas consideram-se realizadas:

Nas transações com terceiros, quando estes efetuarem o

pagamento ou assumirem compromisso firme de efetiva-lo, quer

pela investidura na propriedade de bens anteriormente

pertencentes à ENTIDADE, que pela fruição de serviços por esta

prestados.

31

§ 4° Consideram-se incorridas as despesas: Quando deixar

de existir o correspondente valor ativo, por transferência de

sua propriedade para terceiro.

Pela diminuição ou extinção do valor econômico de um

ativo.

O regime de caixa como instrumento de apuração de

resultado, é uma forma simplificada de contabilidade

basicamente aplicada às microempresas ou entidades sem fins

lucrativos.

As regras básicas para esse regime são: Receita - a

receita será considerada ganha (contabilizadas) no momento do

seu recebimento, quando entra dinheiro em caixa.

Despesa – a despesa será considerada incorrida

(contabilizada) no momento do seu pagamento, ou seja, quando

sair de dinheiro de caixa.

Desta forma para apurar os lucros é subtraindo-se toda

despesa, o dinheiro que saiu de caixa, da receita recebida,

dinheiro que entrou em caixa.

Formalidades de Livro Diário

O Diário não é só um livro, mas também um documento. Por

isso, tem que observar as formalidades impostas pela

legislação pertinente. Formalidades podem se referir ao livro

antes de ser escriturado (formalidades extrínsecas), ou se

referir ao próprio conteúdo da escrituração (formalidades

intrínsecas).

32

Nas Formalidades extrínsecas o livro diário deve ser

encadernado, as folhas devem ser encadernadas, o livro deve

ser autenticado na Junta Comercial do Estado (no caso de

empresas mercantis) ou no Registro Civil de Pessoas Jurídicas

(no caso de empresas civis), e deve haver termo de abertura e

termo de encerramento.

Nas Formalidades Intrínsecas a escrituração no Diário deve

seguir uma ordem cronológica (dia, mês e ano), não deve haver

rasuras, borrões, sinais, linhas em branco, entrelinhas,

folhas em branco, a escrituração deve ser feita em língua e

moeda nacionais.

O livro Razão é facultativo pela legislação comercial

(Código Comercial) e obrigatória pela Legislação Fiscal

(Regulamento do Imposto de Renda), somente para as entidades

obrigadas a declarar Imposto de Renda com base no Lucro Real.

É principal, pois, tal como o Diário, registra todos os fatos

contábeis e sistemáticos, pois os fatos são registrados por

espécie (por tipo de conta) e não por ordem cronológica. Em

outras palavras o Livro Razão é um conjunto de fichas, onde

cada uma representa uma conta.

Ao passo que os Livros Principais (Diário e Razão)

registram todos os fatos contábeis, os Livros Auxiliares

(Caixa e Contas Correntes) registram alguns fatos contábeis.

No Livro Caixa, somente são registrados os fatos que envolvam

movimentação de dinheiro. No Livro Contas Correntes,

normalmente, são registrados os fatos relacionados aos

33

Clientes, Fornecedores e Bancos, sendo estas contas

analíticas.

As contas podem ser classificadas em Sintéticas e

Analíticas. Contas Sintéticas são aquelas que não são

decompostas em outras subcontas. Contas Analíticas são aquelas

que podem ser decompostas, como por exemplo, das contas de

Clientes e Fornecedores.

Os investimentos realizados para o atendimento ao Sistema

Público de Escrituração Digital (SPED) devem retornar às

empresas como resultado das melhorias dos processos de

negócios e também pela eliminação dos erros contábeis e

fiscais. Desde quando foi instituído pelo Decreto nº 6.022, de

22 de janeiro de 2007, o SPED vem recebendo críticas e

elogios, mas uma coisa é certa, ele é uma realidade e se

consolida como um dos mais avançados programas do mundo para a

informatização e automação da relação entre o Fisco e os

Contribuintes.

34

3. Métodos de Escrituração e Demonstrações contábeis

As principais técnicas contábeis são: Escrituração,

Demonstrações contábeis ou relatórios contábeis, Auditoria e

Analise das demonstrações contábeis.

Escrituração manual tem um livro certo, mais um tipo de

método que praticamente não é mais usado, escrituração

mecânica feita em fichas ou folhas separadas e transferidas do

Decalque para o livro apropriado que também não é mais usado é

o processo eletrônico informatizado de dados. Independente do

formato empregado o principal livro empregado é o diário, onde

se registram todos os eventos contábeis, dia após dia, por

este motivo chamado de diário.

Escrituração é o registro dos fatos que afetam ou irão

afetar o patrimônio, esse registro é chamado de lançamento e é

feito nos livros contábeis, portanto a escrituração também

pode ser entendida como um conjunto de lançamentos. A

escrituração tem inicio na existência dos documentos, os

elementos de comprovação dos fatos seguido do registro dos

fatos. Existem dois métodos de escrituração.

O método das partidas simples que registra as operações

através do controle d um só elemento, envolvendo controles

individuais de conta a conta sem relacioná-las entre si. Nele

registramos apenas as operações realizadas com pessoas,

omitindo-se o registro de elementos do patrimônio e do

resultado.

35

E o método das partidas dobradas que a cada debito

corresponde um credito de igual valor, onde as contas possuem

relacionamento entre elas, esse é o método mais utilizado na

maioria das entidades e a regra das partidas dobradas assusta

pela simplicidade: como para cada débito há um credito, e

vice-versa. Essa descoberta da simetria, a partir dos fatos

contábeis, contribui para que muitos autores classifiquem o

método das partidas dobradas como a arte da escrituração. A

ordem de escrituração pode ser feita de diversas formas

diferentes, dependendo da escola contábil, da forma de

compreensão da ciência contábil ou ate do local de trabalho,

usar um método diferente não significa estar errado por si só.

Os livros de escrituração são:

- Livros Fiscais;

- Registros de Compras;

- Registros de Inventário;

- LALUR - Livro de Apuração do Lucro Real do Imposto de

Renda;

- Registros de entradas ICMS-IPI;

- Registros de saídas ICMS-IPI;

- Registros de apuração IPI-ICMS.

Os Livros Contábeis são:

- Livro Razão;36

- Livro Diário;

Os livros contábeis são necessários para informar aos

usuários internos e externos da entidade a situação atual da

empresa, pois, demonstra informações necessárias para

possíveis tomadas de decisões.

Uma das formas mais simples tem início no Livro Diário,

cada lançamento é feito em ordem cronológica e seguindo um

padrão que determina as informações dos lançamentos feitos.

Atualmente o livro diário é obrigatório para quase todas as

entidades, com exceção de empresas com receita bruta de até é

R$36.000,00 por ano. Na antiga legislação em alguns casos se

admitia que o livro diário fosse substituído pelo livro caixa,

dependendo da forma de tributação da empresa cada registro no

livro diário é composto por cinco informações: local e data,

conta a ser debitada, conta a ser creditada, histórico e o

valor, mas antes de qualquer coisa deve se verificar os

documentos que comprove a operação. Em seguida transcrevem-se

os lançamentos para o Livro Razão e por ultimo elabora-se o

Balancete de Verificação, com este mesmo intuito relacionar a

igualdade entre o total de saldos credores e o total de saldos

devedores, para então se gerar os relatórios contábeis.

O livro Razão é facultativo pela legislação comercial

(Código Comercial) e obrigatória pela Legislação Fiscal

(Regulamento do Imposto de Renda), somente para as entidades

obrigadas a declarar Imposto de Renda com base no Lucro Real.

É principal, pois, tal como o Diário, registra todos os fatos

contábeis e sistemáticos, pois os fatos são registrados por

37

espécie (por tipo de conta) e não por ordem cronológica. Em

outras palavras o Livro Razão é um conjunto de fichas, onde

cada uma representa uma conta.

As contas podem ser classificadas em Sintéticas e

Analíticas. Contas Sintéticas são aquelas que não são

decompostas em outras subcontas. Contas Analíticas são aquelas

que podem ser decompostas, como por exemplo, das contas de

Clientes e Fornecedores.

Ao passo que os Livros Principais (Diário e Razão)

registram todos os fatos contábeis, os Livros Auxiliares

(Caixa e Contas Correntes) registram alguns fatos contábeis.

No Livro Caixa, somente são registrados os fatos que envolvam

movimentação de dinheiro. No Livro Contas Correntes,

normalmente, são registrados os fatos relacionados aos

Clientes, Fornecedores e Bancos, sendo estas contas

analíticas.

As demonstrações contábeis são uma representação monetária

estruturada da posição patrimonial e financeira em determinada

data e das transações realizadas por uma entidade no período

fim nessa data. O objetivo das demonstrações contábeis de uso

geral de uso geral é fornecer informações sobre a posição

patrimonial e financeira, o resultado e o fluxo financeiro de

uma entidade, que são uteis para uma ampla variedade de

usuários na tomada de decisões. As demonstrações contábeis

fornecem informações sobre os seguintes aspectos de uma

entidade:

38

- ativo;

- passivo;

- patrimônio liquido;

- receitas;

- despesas;

- ganhos e perdas.

As demonstrações previstas no art.176 da lei nº 6.404/76

são: Balanço Patrimonial, Demonstração do Resultado do

Exercício, Demonstração das origens e aplicação dos recursos,

Demonstração de Lucros ou Prejuízos Acumulados, Demonstração

de fluxo de caixa e a Demonstração de valor adicional (DVA).

Podendo também ser considerado no processo de avaliação as

notas explicativas que acompanham os balanços, assim como os

procederes de auditoria e outros relatórios emitidos pela

empresa.

A auditoria é uma revisão das demonstrações financeiras,

sistema financeiro, registro, transações e operações de uma

entidade efetuadas pelos contadores com a finalidade de

assegurar a fidelidade dos registros e proporcionar a

credibilidade às demonstrações e outros relatórios da

administração. A auditoria também identifica deficiências no

sistema de controle interno e no sistema financeiro e

apresenta recomendações para melhora-los.

Em geral a auditoria pode ser classificada em três grupos:

39

- Auditoria financeira;

- Auditoria de Cumprimento;

- Auditoria operacional.

Essas Demonstrações são utilizadas pelos administradores

para prestar conta sobre os aspectos públicos de

responsabilidade da empresa perante os acionistas, o governo e

a comunidade em geral.

Somente pelo entendimento da estrutura contábil das

demonstrações é que se pode desenvolver avaliações mais

detalhadas das empresas. De modo que todo o processo de

analise requer conhecimentos sólidos da forma de

contabilização e apuração das demonstrações, sem os quais

ficam seriamente limitadas as conclusões extraídas sobre o

desempenho das empresas.

As organizações precisam de um controle contínuo sobre

todas as suas operações. Tanto as empresas de grande, como de

médio e pequeno portem, pois, uma organização, independente de

tamanho ou rumo de atividade, necessita de controles para

orientar o processo de gestão. Portanto, o conhecimento da

Contabilidade, de seus instrumentos contábeis e as diversas

formas de analisá-los e extrair informações auxiliares nesses

controles. A importância do contador aumenta com o passar das

horas, paralelamente à sua responsabilidade frente à sociedade

e ao governo. São séculos de história desses profissionais dos

números, dando sustentação e orientando às empresas que

precisam deles no fator mais complicado do mundo comercial, o

40

dinheiro. Com o controle das atividades o administrador

consegue ter uma visão mais ampla do processo que administra e

possui facilidade de acesso aos planejamentos ao necessitar de

algo para suas ideias.

41

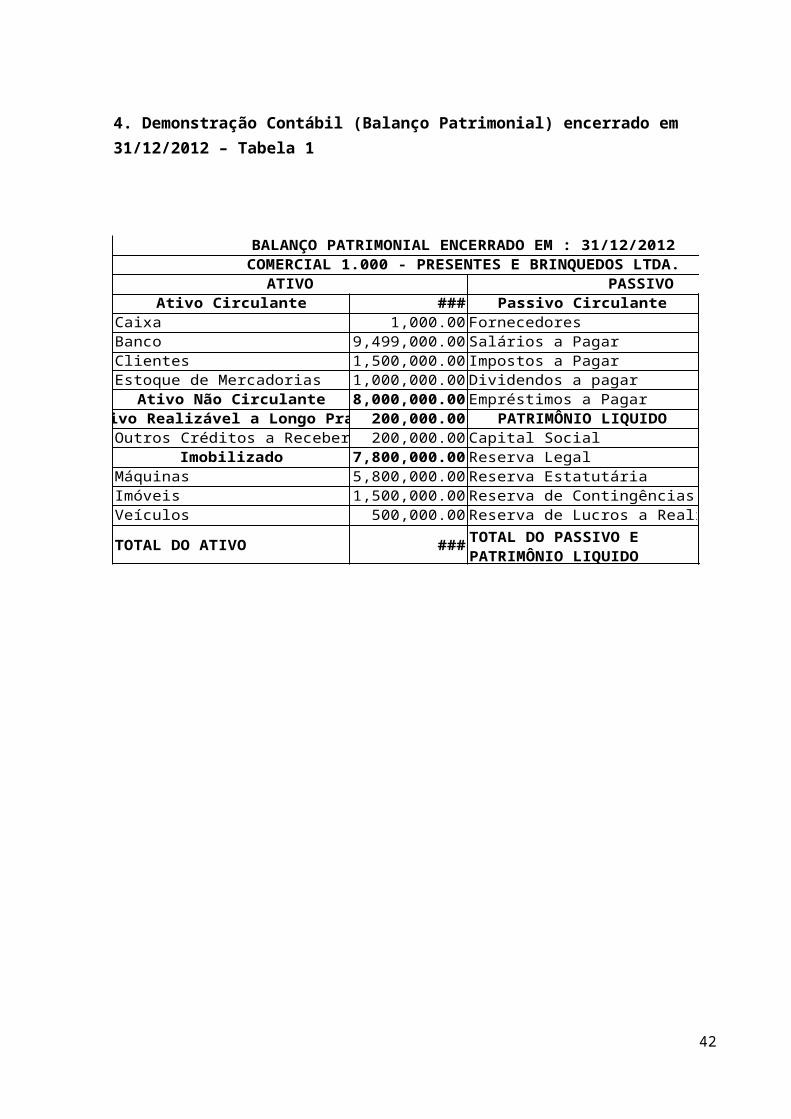

4. Demonstração Contábil (Balanço Patrimonial) encerrado em 31/12/2012 – Tabela 1

BALANÇO PATRIMONIAL ENCERRADO EM : 31/12/2012COMERCIAL 1.000 - PRESENTES E BRINQUEDOS LTDA.

ATIVO PASSIVOAtivo Circulante ### Passivo Circulante

Caixa 1,000.00 FornecedoresBanco 9,499,000.00 Salários a PagarClientes 1,500,000.00 Impostos a PagarEstoque de Mercadorias 1,000,000.00 Dividendos a pagar

Ativo Não Circulante 8,000,000.00 Empréstimos a PagarAtivo Realizável a Longo Prazo200,000.00 PATRIMÔNIO LIQUIDO

Outros Créditos a Receber 200,000.00 Capital SocialImobilizado 7,800,000.00 Reserva Legal

Máquinas 5,800,000.00 Reserva EstatutáriaImóveis 1,500,000.00 Reserva de ContingênciasVeículos 500,000.00 Reserva de Lucros a Reali

TOTAL DO ATIVO ### TOTAL DO PASSIVO E PATRIMÔNIO LIQUIDO

42

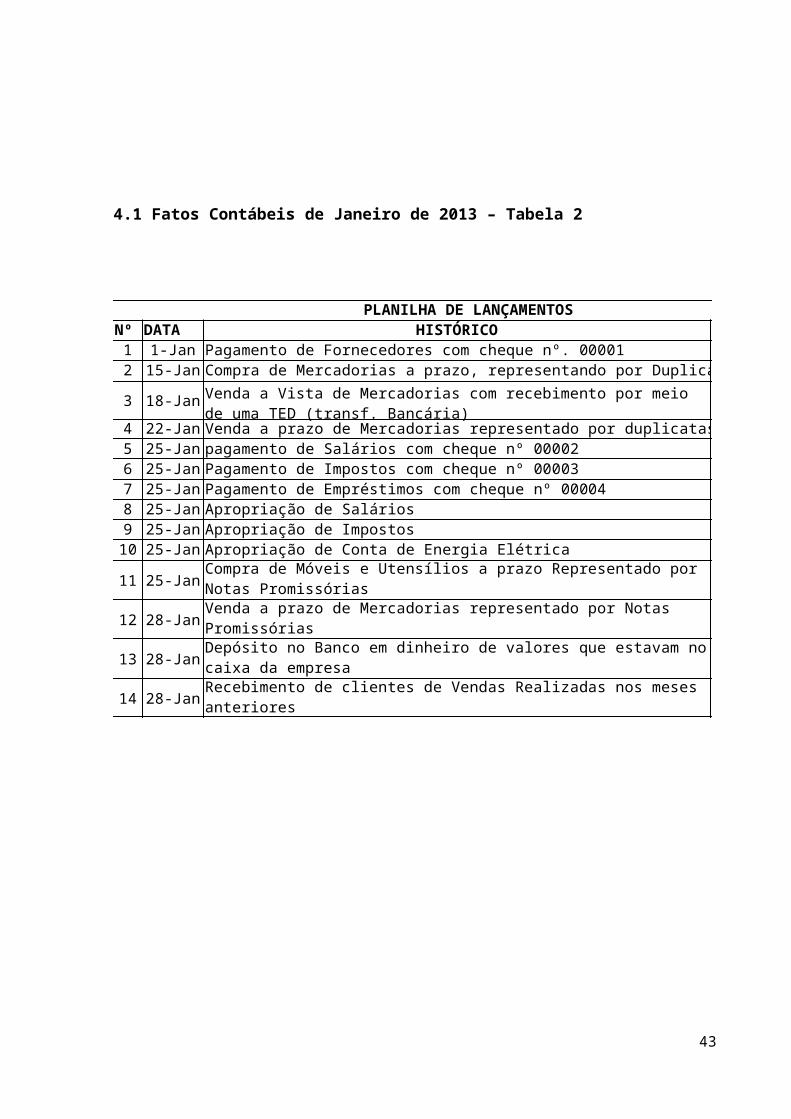

4.1 Fatos Contábeis de Janeiro de 2013 – Tabela 2

PLANILHA DE LANÇAMENTOSNº DATA HISTÓRICO1 1-Jan Pagamento de Fornecedores com cheque nº. 000012 15-Jan Compra de Mercadorias a prazo, representando por Duplica

3 18-Jan4 22-Jan Venda a prazo de Mercadorias representado por duplicatas5 25-Jan pagamento de Salários com cheque nº 000026 25-Jan Pagamento de Impostos com cheque nº 000037 25-Jan Pagamento de Empréstimos com cheque nº 000048 25-Jan Apropriação de Salários9 25-Jan Apropriação de Impostos10 25-Jan Apropriação de Conta de Energia Elétrica

11 25-Jan

12 28-Jan

13 28-Jan

14 28-Jan

Venda a Vista de Mercadorias com recebimento por meio de uma TED (transf. Bancária)

Compra de Móveis e Utensílios a prazo Representado por Notas PromissóriasVenda a prazo de Mercadorias representado por Notas PromissóriasDepósito no Banco em dinheiro de valores que estavam no caixa da empresaRecebimento de clientes de Vendas Realizadas nos meses anteriores

43

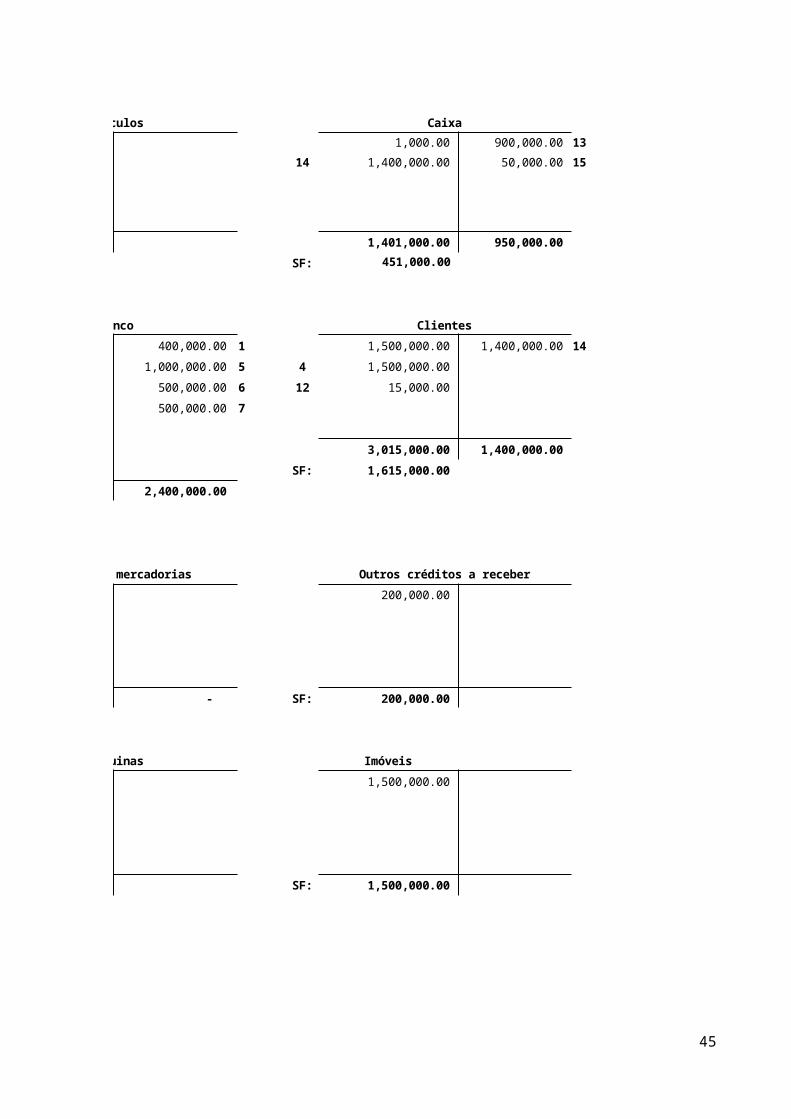

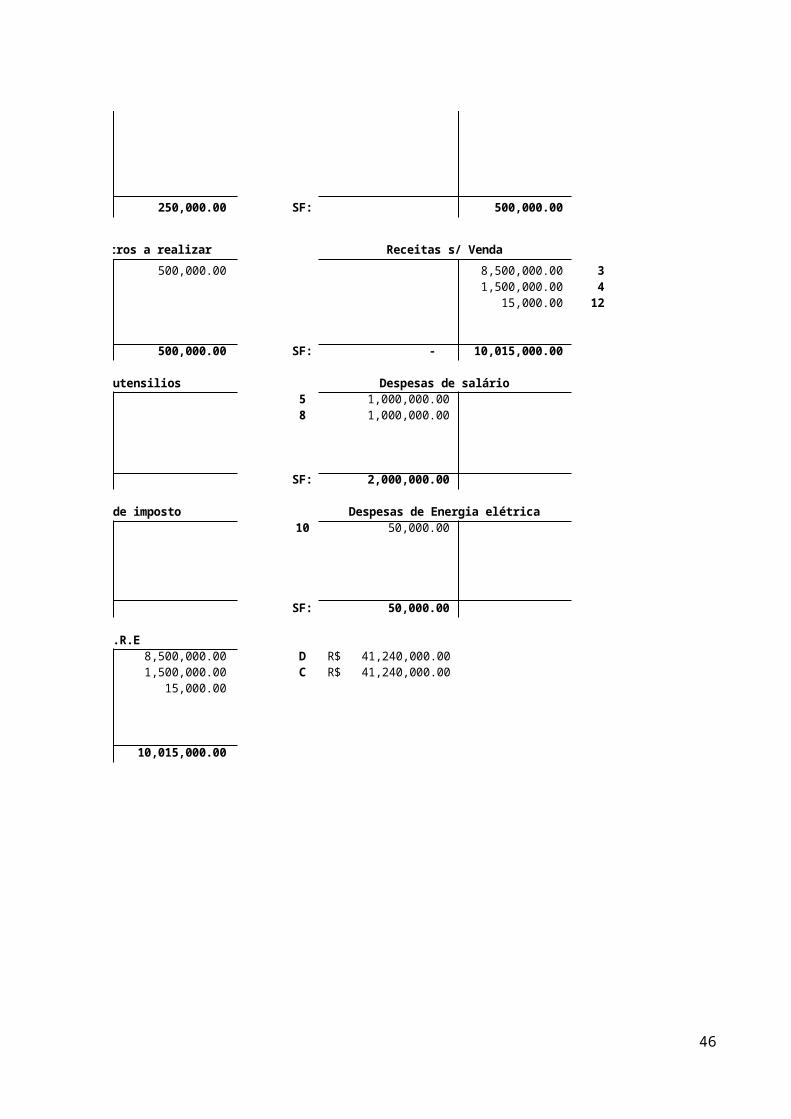

4.2 Preencher informações abaixo.

a) Abrir razonetes com os saldos anteriores conforme consta noBalanço Patrimonial encerrado em 31/12/2012.

44

Veiculos Caixa 1,000.00 900,000.00 13

14 1,400,000.00 50,000.00 15

1,401,000.00 950,000.00 SF: 451,000.00

Banco Clientes 400,000.00 1 1,500,000.00 1,400,000.00 14 1,000,000.00 5 4 1,500,000.00 500,000.00 6 12 15,000.00 500,000.00 7

3,015,000.00 1,400,000.00 SF: 1,615,000.00

2,400,000.00

Estoque de mercadorias Outros créditos a receber 200,000.00

- SF: 200,000.00

Máquinas Imóveis 1,500,000.00

SF: 1,500,000.00

45

250,000.00 SF: 500,000.00

Reserva de lucros a realizar Receitas s/ Venda 500,000.00 8,500,000.00 3

1,500,000.00 4 15,000.00 12

500,000.00 SF: - 10,015,000.00

Móveis e utensilios Despesas de salário5 1,000,000.00 8 1,000,000.00

SF: 2,000,000.00

Despesas de imposto Despesas de Energia elétrica10 50,000.00

SF: 50,000.00

D A.R.E C 8,500,000.00 D R$ 41,240,000.00 1,500,000.00 C R$ 41,240,000.00 15,000.00

10,015,000.00

46

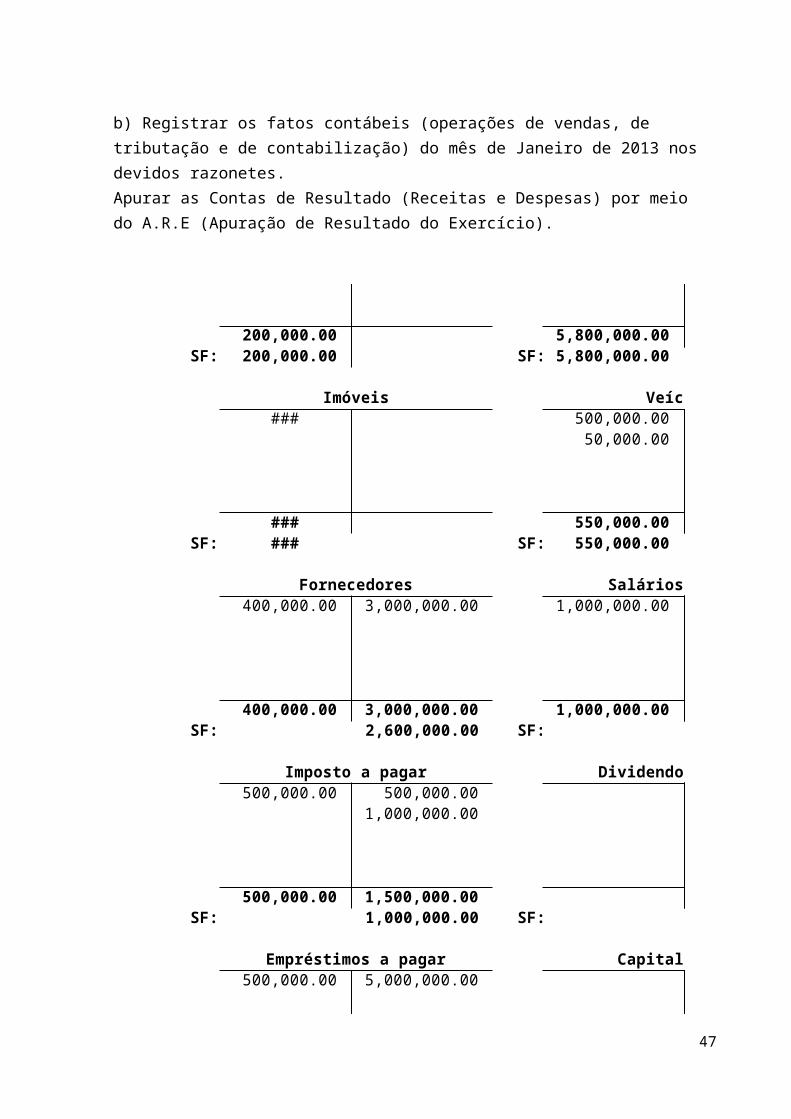

b) Registrar os fatos contábeis (operações de vendas, de tributação e de contabilização) do mês de Janeiro de 2013 nos devidos razonetes.Apurar as Contas de Resultado (Receitas e Despesas) por meio do A.R.E (Apuração de Resultado do Exercício).

200,000.00 5,800,000.00 SF: 200,000.00 SF: 5,800,000.00

Imóveis Veículos### 500,000.00

50,000.00

### 550,000.00 SF: ### SF: 550,000.00

Fornecedores Salários a pagar 400,000.00 3,000,000.00 1,000,000.00

400,000.00 3,000,000.00 1,000,000.00 SF: 2,600,000.00 SF: 1,000,000.00

Imposto a pagar Dividendos a pagar 500,000.00 500,000.00

1,000,000.00

500,000.00 1,500,000.00 SF: 1,000,000.00 SF:

Empréstimos a pagar Capital Social 500,000.00 5,000,000.00

47

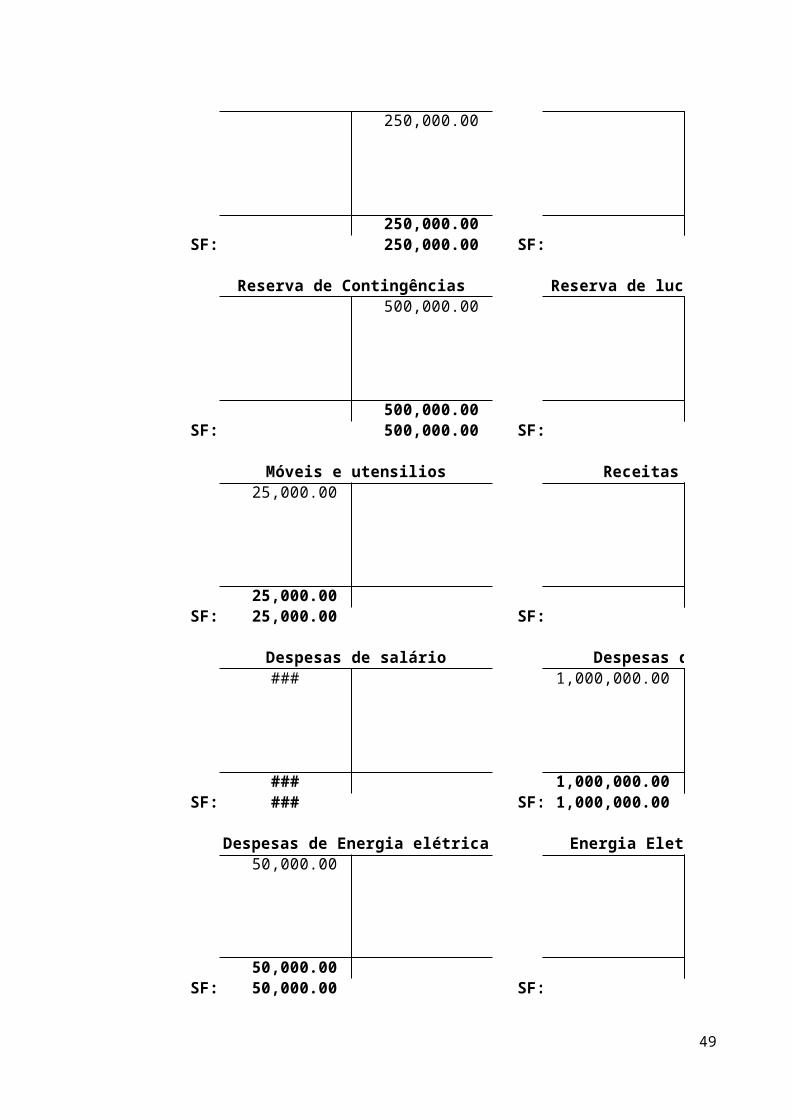

48

250,000.00

250,000.00 SF: 250,000.00 SF:

Reserva de Contingências Reserva de lucros a realizar 500,000.00

500,000.00 SF: 500,000.00 SF:

Móveis e utensilios Receitas de Venda 25,000.00

25,000.00 SF: 25,000.00 SF:

Despesas de salário Despesas de imposto### 1,000,000.00

### 1,000,000.00 SF: ### SF: 1,000,000.00

Despesas de Energia elétrica Energia Eletrica a Pagar 50,000.00

50,000.00 SF: 50,000.00 SF: 50,000.00

49

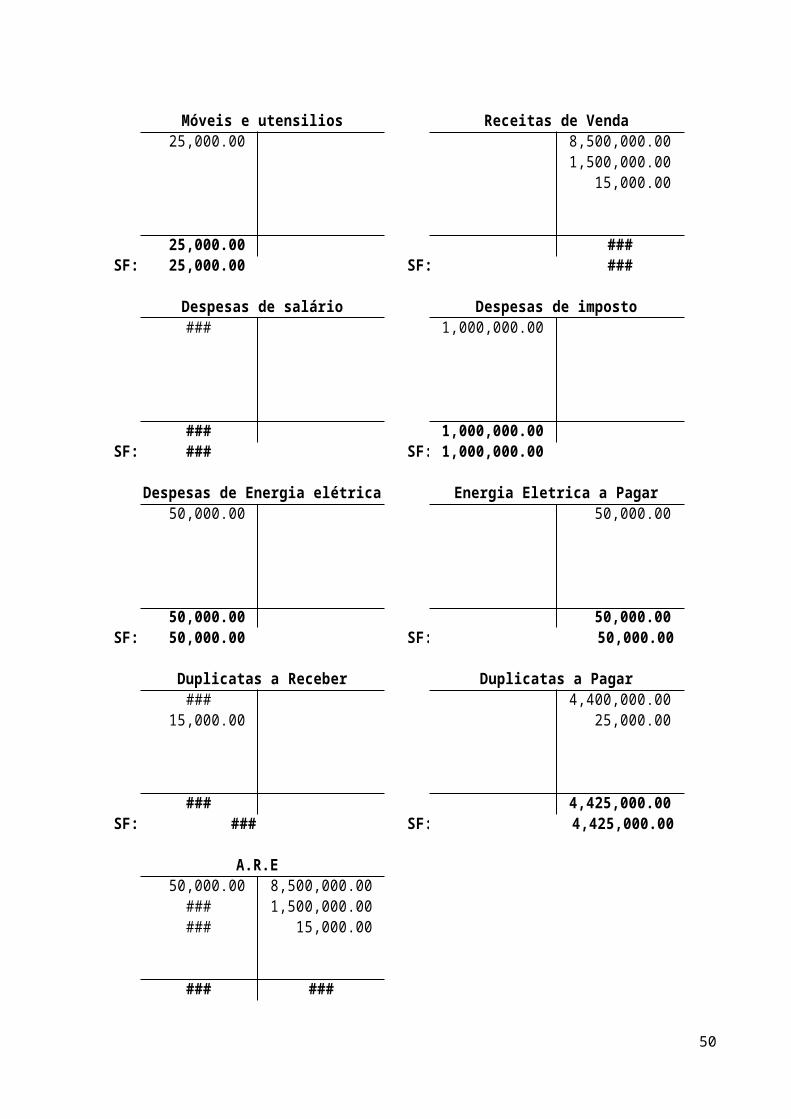

Móveis e utensilios Receitas de Venda 25,000.00 8,500,000.00

1,500,000.00 15,000.00

25,000.00 ###SF: 25,000.00 SF: ###

Despesas de salário Despesas de imposto### 1,000,000.00

### 1,000,000.00 SF: ### SF: 1,000,000.00

Despesas de Energia elétrica Energia Eletrica a Pagar 50,000.00 50,000.00

50,000.00 50,000.00 SF: 50,000.00 SF: 50,000.00

Duplicatas a Receber Duplicatas a Pagar### 4,400,000.00

15,000.00 25,000.00

### 4,425,000.00 SF: ### SF: 4,425,000.00

D A.R.E C 50,000.00 8,500,000.00

### 1,500,000.00 ### 15,000.00

### ###

50

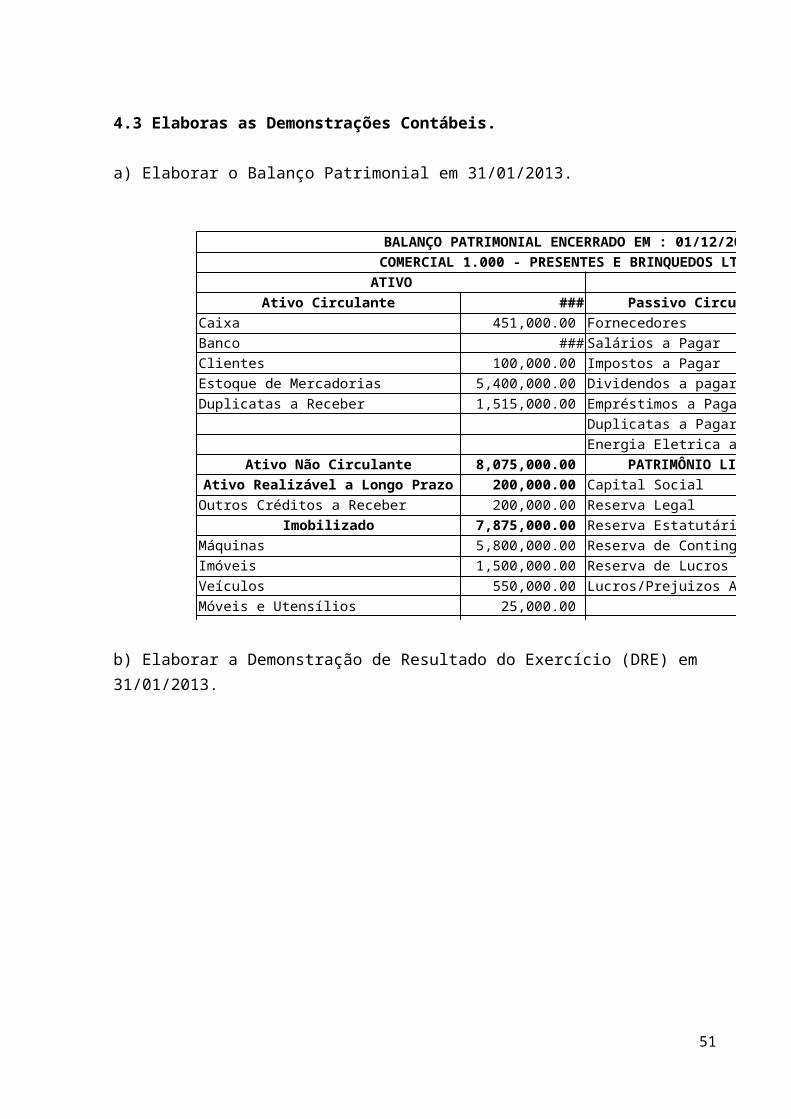

4.3 Elaboras as Demonstrações Contábeis.

a) Elaborar o Balanço Patrimonial em 31/01/2013.

BALANÇO PATRIMONIAL ENCERRADO EM : 01/12/2012COMERCIAL 1.000 - PRESENTES E BRINQUEDOS LTDA.

ATIVO PASSIVOAtivo Circulante ### Passivo Circulante

Caixa 451,000.00 FornecedoresBanco ### Salários a PagarClientes 100,000.00 Impostos a PagarEstoque de Mercadorias 5,400,000.00 Dividendos a pagarDuplicatas a Receber 1,515,000.00 Empréstimos a Pagar

Duplicatas a PagarEnergia Eletrica a Pagar

Ativo Não Circulante 8,075,000.00 PATRIMÔNIO LIQUIDOAtivo Realizável a Longo Prazo 200,000.00 Capital SocialOutros Créditos a Receber 200,000.00 Reserva Legal

Imobilizado 7,875,000.00 Reserva EstatutáriaMáquinas 5,800,000.00 Reserva de ContingênciasImóveis 1,500,000.00 Reserva de Lucros a RealizarVeículos 550,000.00 Lucros/Prejuizos AcumuladosMóveis e Utensílios 25,000.00

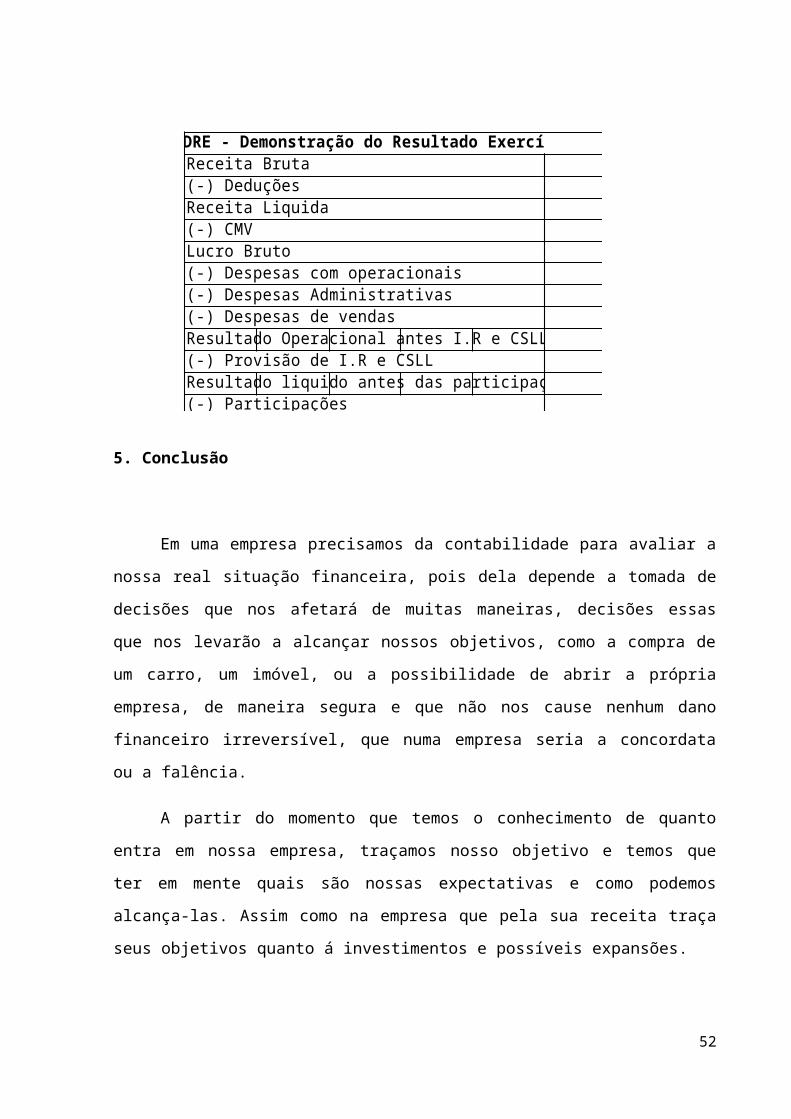

b) Elaborar a Demonstração de Resultado do Exercício (DRE) em 31/01/2013.

51

DRE - Demonstração do Resultado Exercício em 31/01/2013Receita Bruta(-) DeduçõesReceita Liquida(-) CMVLucro Bruto(-) Despesas com operacionais(-) Despesas Administrativas(-) Despesas de vendasResultado Operacional antes I.R e CSLL(-) Provisão de I.R e CSLL Resultado liquido antes das participaç(-) Participações

5. Conclusão

Em uma empresa precisamos da contabilidade para avaliar a

nossa real situação financeira, pois dela depende a tomada de

decisões que nos afetará de muitas maneiras, decisões essas

que nos levarão a alcançar nossos objetivos, como a compra de

um carro, um imóvel, ou a possibilidade de abrir a própria

empresa, de maneira segura e que não nos cause nenhum dano

financeiro irreversível, que numa empresa seria a concordata

ou a falência.

A partir do momento que temos o conhecimento de quanto

entra em nossa empresa, traçamos nosso objetivo e temos que

ter em mente quais são nossas expectativas e como podemos

alcança-las. Assim como na empresa que pela sua receita traça

seus objetivos quanto á investimentos e possíveis expansões.

52

Ao aplicarmos o sistema de relatórios contábeis, temos

maior controle sobre o quanto entra de salário ou rendimentos

e na empresa receita, quais são nossos maiores gastos, como

alimentação, transporte, vestuário, tributos e impostos,

gastos fixos e possíveis imprevistos. Na empresa esses

relatórios são tão imprescindíveis quanto, pois a partir deles

é que o administrador pode direcionar a receita para o

objetivo correto.

Ao realizar este trabalho podemos concluir que a

contabilidade é essencial para uma empresa, pois pegamos uma

empresa em uma situação não qualificada contabilmente, e

corrigimos todos os atos e fatos, assim gerando umas das

principais demonstrações contábeis dentro da empresa, que são:

Balanço Patrimonial e Demonstração de Resultado do Exercício,

onde através dessas demonstrações contábeis calculando o Lucro

da Empresa Comercial 1.000 – Presentes e Brinquedos LTDA.

53

6. Referências Bibliográficas

http://www.socontabilidade.com.br – acesso em 17/11/2014.

http:// www.fazenda.sp.gov.br – acesso em 17/11/2014.

http:// www.artigonal.com – acesso em 18/11/2014.

http:// phoenixcontabildracena.com.br – acesso em 19/11/2014.

http:// www.receita.fazenda.gov.br – acesso em 19/11/2014.

http:// portal2.tcu.gov.br – acesso em 20/11/2014.

http://www.portaldecontabilidade.com.br - acesso em 24/11/14.

http://www.classecontabil.com.br - acesso em 21/11/2014.

54

Related Documents