BAB I PENDAHULUAN A. LATAR BELAKANG Penyusunan anggaran merupakan hal yang penting bagi suatu perusahaan. Proses ini merupakan pembuatan rencana kerja dalam rangka waktu satu tahun, yang dinyatakan dalam satuan moneter dan satuan kuantitatif orang lain. Penyusunan anggaran sering diartikan sebagai perencanaan laba. Dalam perencanaan laba, manajemen menyusun rencana operasional yang dinyatakan dalam laporan laba rugi jangka pendek dan jangka panjang, neraca kas dan modal kerja yang diproyeksikan di masa yang akan datang. Jika misalnya perusahaan ingin membangun gedung baru, maka terlebih dulu dibuat rencana biaya yang telah disusun sebelum proyek dilaksanakan. Anggaran disusun oleh manajemen dalam jangka waktu satu tahun yang akan membawa perusahaan ke kondisi tertentu yang diinginkan dengan sumber daya yang diperkirakan. Dengan anggaran, manajemen mengarahkan jalannya perusahaan ke suatu kondisi tertentu. B. RUMUSAN MASALAH Berdasarkan latar belakang yang telah dikemukakan diatas, penulis mengidentifikasikan masalah sebagai berikut : 1. Apa sajakah ruang lingkup anggaran? 2. Apa saja jenis-jenis anggaran pada perusahaan? 3. Bagaimana hubungan antara anggaran perusahaan dengan keberhasilan manajemen? C. TUJUAN PENULISAN Tujuan penulisan makalah ini adalah untuk mengetahui hubungan penyusunan anggaran perusahaan dalam keberhasilan manajemen untuk mencapai tujuan perusahaan dan memenuhi tugas mata kuliah Anggaran Perusahaan.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Penyusunan anggaran merupakan hal yang penting bagi suatu perusahaan.

Proses ini merupakan pembuatan rencana kerja dalam rangka waktu satu tahun, yang

dinyatakan dalam satuan moneter dan satuan kuantitatif orang lain. Penyusunan

anggaran sering diartikan sebagai perencanaan laba. Dalam perencanaan laba,

manajemen menyusun rencana operasional yang dinyatakan dalam laporan laba rugi

jangka pendek dan jangka panjang, neraca kas dan modal kerja yang diproyeksikan

di masa yang akan datang. Jika misalnya perusahaan ingin membangun gedung

baru, maka terlebih dulu dibuat rencana biaya yang telah disusun sebelum proyek

dilaksanakan. Anggaran disusun oleh manajemen dalam jangka waktu satu tahun

yang akan membawa perusahaan ke kondisi tertentu yang diinginkan dengan sumber

daya yang diperkirakan. Dengan anggaran, manajemen mengarahkan jalannya

perusahaan ke suatu kondisi tertentu.

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah dikemukakan diatas, penulis

mengidentifikasikan masalah sebagai berikut :

1. Apa sajakah ruang lingkup anggaran?

2. Apa saja jenis-jenis anggaran pada perusahaan?

3. Bagaimana hubungan antara anggaran perusahaan dengan keberhasilan

manajemen?

C. TUJUAN PENULISAN

Tujuan penulisan makalah ini adalah untuk mengetahui hubungan penyusunan

anggaran perusahaan dalam keberhasilan manajemen untuk mencapai tujuan

perusahaan dan memenuhi tugas mata kuliah Anggaran Perusahaan.

BAB II

PEMBAHASAN

ANGGARAN PERUSAHAAN

Gambaran Umum

Menurut Glenn A Welsch anggaran adalah laba perencanaan dan kontrol secara

luas seperti yang didefinisikan sebagai pendekatan sistematis dan formal untuk

mencapai perencanaan, koordinasi dan tanggung jawab kontrol manajemen.

Anggaran adalah suatu rencana yang disusun secara sistematis, meliputi

seluruh kegiatan perusahaan, jyang dinyatakan dalam satuan unit moneter dan

berlaku untuk jangka waktu tertentu dimasa yang akan datang.

Perlunya sebuah anggaran dibuat oleh perusahaan alasannya :

1. Masa yang akan datang penuh dengan ketidak pastian

2. Masa yang akaatang penuh dengan alternatif pilihan

3. Rencana yang dibuat dijadikan sebagai pedoman

4. Rrencana yang dibuat dapat dijadikan sebagai alat pengkoordinasi

5. Rencana yang dibuat digunakan sebagai alat pengawasan

Jangka waktu anggaran dibagi 2 :

1. Janka waktu pendek (Taktis) yaitu Rencana yang dibuat perusahaan yang

jangka waktunya pendek

2. Jangka panjang (Strategis) yaitu rencana yang lebih dari 1 periode 3-5

tahunUntuk memilih, perusahaan membuat apakan rencana taktis atau

strategis diperlukan fakto-faktor sebagai berikut :

Luas pasar atas penjualan produk yang dihasilkan

Posisi perusahaan dalam persaingan

Jenis produk yang dihasilkan oleh perusahaan tersebut

Tersedianya data informasi yang dibutuhkan

Keadaan perekonomian secara umum

Factor yang perlu diperhatikan dalam membuat suatu anggaran

1. Factor intern

Penjualan tahun lalu

Kebijakan perusahaan terhadap harga jual

Jenis produk yang dihasilkan oleh perusahaan

Tersedianya data dan informasi yang dibutuhkan

Modal kerja yang dimiliki ileh perusahaan

Fasilitas- fasilitas yang mendukung

Kebijakan-kebijakan yang dipakai oleh perusahaan terhadap

pelaksanaan kegiatan perusahaan

2. Faktor ekstern

Keadaan persaingan

Tingkat pertumbuhan penduduk

Tingkat penghasilan masyarakt

Tingkat pendidikan masyarakat

Tingkat penyebaran penduduk

Agama, Adat istiadat dan kebiasaan penduduk

Kebijakan pemerintah tentang perekonomian, keamana dan kegiatan

social

Keadaan perekonomian nasional

JENI-JENISANGGARAN SEBAGAI BERIKUT:

A. ANGGARAN PENJUALAN

Anggaran penjualan yang menyusun lebih terperinci tentang perusahaan

selama periode tertentu dimasa yang akan dating, didalamnya meliputi tentang jenis

barang yang dijual, harga barang yang dijual, waktu atau masa penjualan, serta

wilayah atauatempat pejualan.

Fakto-faktor yang diperhitungkan dalam menyusun anggaran penjualan :

1. Faktor Intern (Faktor yang ada didalam perusahaan).

Data penjualan tahun sebelumnya (minimal 3 tahun sebelumnya)

Kebijakan perusahaan yang berkaitan dengan penjualan

Kapasitas produksi

Tenaga kerja yang tersedia dalam perusahaan

Modal kerja yang dimiliki oleh perusahaan

Fasilitas-fasilitas yang dimiliki oleh perusahaan yang mendukung

terhadap penjualan

2. Faktor Extern yang mempengaruhi anggaran penjualan.

Keadaan persaingan pasar

Posisi perusahaan dalam persaingan

Tingkat pertumbuhan penduduk

Tingkat penghasilan masyarakat

Elastisitas permintaan terhadap barang yang dihasilkan

Agama, adat istiadat dan kebiasaan

Berbagai kebijakan pemerintah

Kemajuan teknologi

Cara-cara dalam menentukan anggaran penjualan dapat dilakukan dengan 2 cara :

Anggaran yang bersifat kualitatif adalah suatu cara yang didasarkan kepada

pendapat-pendapat pihak tertentu, cara ini lebih bersifat Subjektif.

Anggaran yang bersifat kuantitatif adalah suatu cara penetapan anggaran

berdasarkan pehitungan angka-angka , anggaran ini bersifat Objektif

diantaranya :

Denga Trend bebas

Dengan Matematik

Dengan Statistik

Perkiraaan bulan Januari Tahun Brikutnya Penjualan Menjadi 2260.

Contoh Soal menyusun anggaran penjualan :

Pada Tahun 2015 PT “Sudah Jaya” telah menyusun anggaran-anggaran yang

akan dilaksanakan pada tahun 2015 tersebut.Pada bulan Oktober 2014 dengan

langkah-langkah menggunakan data-data yang berkaitan dengan masing-masing

anggaran pada periode sebelumnya, setelah dilakukan analisa untuk menetapkan

penjualan 2015 adalah sebanyak 600.000 unit Dengan Distribusi Penjualan 3

wilayah yaitu Medan,Pekanbaru serta PadangDengan waktu penjualan adalah:

Waktu Persentase % Produksi

Januari 10% 60.000

Februari 8% 48.000

Maret 8% 48.000

Triwulan II 24% 144.000

Triwulan III 22% 132.000

Triwulan IV 28% 168.000

Janua

riFebru

ariMaret April Mei Juni Juli

Agust

usSepte

mberOktob

erNove

mberDese

mber

Grafik 1850 1800 1900 2000 1950 2020 1980 1960 2000 2200 2240 2220

1600

1700

1800

1900

2000

2100

2200

2300

2400A

xis

Titl

e

Grafik

Dengan harga Jual per Unit Sebesar Rp 5000/Unit Susunlah anggaran Penjualan

PT “Sudah Jaya” Tahun 2015.

Jawab:

Penjualan : 600.000 Unit

Medan : 30%* 600.000 = 180.000 Unit

Pekanbaru : 40%* 600.000 = 240.000 Unit

Padang : 30%* 600.000 = 180.000 Unit

Medan.

Waktu Persentase Unit Hasil

Januari 10% 180000 18000

Februari 8% 180000 14400

Maret 8% 180000 14400

Triwulan II 24% 180000 43200

Triwulan III 22% 180000 39600

Triwulan IV 28% 180000 50400

Pekanbaru.

Waktu Persentase Unit Hasil

Januari 10% 240000 24000

Februari 8% 240000 19200

Maret 8% 240000 19200

Triwulan II 24% 240000 57600

Triwulan III 22% 240000 52800

Triwulan IV 28% 240000 67200

Padang.

Waktu Persentase Unit Hasil

Januari 10% 180000 18000

Februari 8% 180000 14400

Maret 8% 180000 14400

Triwulan II 24% 180000 43200

Triwulan III 22% 180000 39600

Triwulan IV 28% 180000 50400

PT “Sudah Jaya”

Anggaran Penjualan Tahun 2015

B. ANGGARAN PRODUKSI

Anggaran produksi adalah anggaran yang menyusun lebih terperinci tentang

produksi untuk 1 (satu) periode dimasa yang akan dating, didalamnya meliputi :

jenis barang yang akan diproduksi, jumlah barang yang diproduksi dan produksi

waktu kapan produksi itu dilakukan.

Faktor-faktor yang mempengaruhi dalam penyusunan anggaran produksi:

1. Anggaran Penjualan

2. Kapasitas mesin produksi

3. Tenaga kerja yang tersedia

4. Modal kerja yang dimiliki oleh perusahaan

5. Fasilitas- fasilitas lain yang dimiliki oleh perusahaan

6. Luas perusahaan yang optimal untuk biaya biaya produksi rata-rata paling

rendah

7. Kebijakan perusahaan terhadap persediaan barang dagang

8. Kebijakan terhadap pola produksi yang digunakan meliputi:

Pola produksi tetap

Pola produksi sesuai dengan penjualan

Pola produksi moderat

Keterangan MEDAN PEKANBARU PADANG

Unit H/U JUMLAH Unit H/U JUMLAH Unit H/U JUMLAH

Januari 18000 5000 90.000.000 24000 5000 120.000.000 18000 5000 90.000.000

Februari 14400 5000 72.000.000 19200 5000 96.000.000 14400 5000 72.000.000

Maret 14400 5000 72.000.000 19200 5000 96.000.000 14400 5000 72.000.000

Triwulan II 43200 5000 216.000.000 57600 5000 288.000.000 43200 5000 216.000000

Triwulan III 39600 5000 198.000.000 52800 5000 264.000.000 39600 5000 198.000.000

Triwulan IV 50400 5000 252.000.000 67200 5000 336.000.000 50400 5000 252.000.000

TOTAL 180000 900.000.000

240000 1.200.000.000

180000 900.000.000

Kegunaa anggaran produksi:

Secara umum: anggaran produksi berguna untuk sebagai pedoman kerja, sebagai

alat pengkoordinasian kerja, sebagai alat pengawasan kerja.

Secara Khusus: anggaran produksi berguna untuksebagai dasar menyusun anggaran

biaya produksi dan anggaran biaya produksi.

1. Contoh soal produksi tetap

Berdasarkan anggaran penjualann diatas ini , untuk menyusun anggaran produksi

berdasarka ainformasi-informasi sebagai berikut a. pola produksi yang digunakan

adalah pola produksi tetap b. perusahaan memberikan informasi, persediaan awal

berang dagang adalah 15.000 unit dan perusaah menginginka persediaan akhir

sebesar 30.000 unit, diminta : buatlah anggaran produksi.

Jwb:

Penjualan : 600000 unit

Persediaan awal : 15000 unit

Selisih : 585000 unit

Persediaan Akhir : 30000 unit

Produksi : 615000 unit

Perbulan 615000 = 51250/bln

12

Triwulan 51250 x 3 =153750

PT. ABC

Anggaran Produksi

Tahun 2015

1 Pola Produksi Tetap

Keterangan Januari Februari Maret Triwulan II Triwulan III Triwulan IV

Penjualan 60000 48000 48000 144000 132000 168000

Pers awal 15000 6250 9500 12750 22500 44250

(45000) (41750) (38500) (131250) (109500) (123750)

Produksi 51250 51250 51250 153750 153750 153750

Pers. Akhir 6250 9500 12750 22500 44250 30000

2 Pola Produksi Menyesuaikan Penjualan

Keterangan Januari Februari Maret Triwulan II Triwulan III Triwulan IV

Penjualan 60000 48000 48000 144000 132000 168000

Pers awal 15000 15000 15000 15000 15000 15000

(45000) (33000) (33000) (139000) (117000) (153000)

Produksi 60000 48000 48000 144000 132000 168000

Pers. Akhir 15000 15000 15000 15000 15000 15000

3 Pola Produksi Moderat

Pola Produksi ini merupakan 2 kombinasi pola diatas dengan menggunakan

patokan atau standar terhadap produksi yang dilakukan (prosentase).

Contoh soal melanjutkan anggaran penjualan diatas dalam rangka produksi moderat

yang dilakukan oleh perusahaan diperoleh data sebagai berikut.

Produksi :

Januari : 12%

Februari : 10%

Maret : 8%

Triwulan II : 25%

Triwulan III : 23%

Triwulan IV : 22%

Keterangan Januari Februari Maret Triwulan II Triwulan III Triwulan IV

Penjualan 60000 48000 48000 144000 132000 168000

Pers awal 15000 27000 39000 39000 45000 51000

(45000) (21000) (9000) (105000) (87000) (117000)

Produksi 72000 60000 48000 150000 138000 132000

Pers. Akhir 27000 39000 39000 45000 51000 15000

C. ANGGARAN BAHAN BAKU

Angaran Bahan Baku adalah anggaran yang merencanakan secara lebih

terperinci tentang bahan baku yang digunakan dalam proses produksi untuk satu

periode dimasa yang akan datang ddidalamnya terdapat anggaran:

1. Anggaran kebutuhan unit bahan baku : anggaran yang menyusun lebih

terperinci tentang jumlah unit bahan baku yang digumnakan untuk

memproduksi dimasa yang akan datang.

2. Anggaran pembelian bahan baku : anggaran yang digunakan untuk

menyusun secara lebih terperinci tentang pembelian bahan baku didalamnya

meliputi jumlah bahan baku yang dibeli ,jenis bahan aku yang dibeli, harga

bahan baku yang dibeli serta waktu bahan baku dibeli.

3. Anggaran biaya bahan baku : anggaran yang menyusun secara lebih

terperinci tentang biaya yang dikeluarkan atas produksi yang dilakukan

setiap satu periode.

Contoh soal menggunakan anggaran produksi diatas untuk menghitung

kebutuhan anggaran bahan baku diperoleh informasi sebagai berikut : Untuk

memprouksi 3 macam bahan baku yaitu bahan baku A,B,C dengan menggunakan

standar kebutuhan bahan baku.

A = 1,2 Kg

B = 0,3 Meter

C = 0,1 Liter

Untuk memperoleh bahan baku ini menggunakan departemen yaitu

departemen I dan departemen II, bahan baku yang digunakan di departemen I yaitu

bahan baku A dan B sedangkan bahan baku C di perole,h dari departemen II,

dimintabuatlah anggaran bahan baku untuk produksi diatas.

Produksi Jumlah Bb.A (1,2 Kg) Bb.B(0,3meter) Bb.C(0,1 Liter)

Januari 73800 88560 22140 7380

Februari 61500 73800 18450 6150

Maret 49200 59040 14760 4920

Triwulan II 153750 184500 46125 15375

Triwulan III 141450 169740 42435 14145

Triwulan IV 135300 162360 40590 13530

D. ANGGARAN PEMBELIAN BAHAN BAKU

Adalah Anggaran yang merencanakan secara lebih terperinci tentang

pembelianpembelian bahan mentah selama periode yang akan datang, yang berguna

secara khusus sebagai dasar untuk penyusunan budget biaya bahan mentah,

penyusunan budget utang dan budget kas.

Adapun faktor-faktor yang mempengaruhi penyusunan anggaran pembelian bahan

mentah ialah :

1. Anggaran unit kebutuhan bahan mentah, khususnya rencana tentang jenis

(kualitas) dan jumlah (kuantitas) bahan mentah yang dibutuhkan dari waktu

ke waktu selama periode yang akan datang.

2. Biaya-biaya yang harus ditanggung oleh perusahaan pada setiap melakukan

pembelian bahan mentah (set up cost). Bila setiap kali melakukan pembelian

bahan mentah, biayanya terlalu besar, akan mendorong perusahaan untuk

tidak sering melakukan transaksi pembelian bahan mentah, begitu juga

sebaliknya sehingga perusahaan akan melakukan pembelian dalam jumlah

yang kecil.

3. Biaya yang dianggap oleh perusahaan sehubungan penyimpanan barang di

gudang. Bila biaya-biaya dan resiko penyimpanan yang harus ditanggung

cukup mahal maka akan mendorong perusahaan untuk mempunyai

persediaan bahan mentah dalam jumlah yang kecil dan apabila biayanya

kecil akan mendorong perusahaan melakukan penyimpanan dalam jumlah

yang besar.

4. Fluktuasi harga bahan mentah dari waktu-waktu yang akan datang. Bila ada

kecendrungan harga bahan mentah naik akan mendorong perusahaan

melakukan pembelian dalam jumlah yang besar dan bila harga cenderung

murah maka perusahaan akan mengurangi pembelian.

5. Tersedianya bahan mentah di pasar. Bilamana bahan mentah tidak selalu

tersedia dalam jumlah yang tidak banyak di pasar maka cenderung akan

mendorong pembelian yang besar, dan jika persediaan bahan mentah sedikit

maka perusahaan akan melakukan pembelian dalam jumlah yang kecil.

6. Modal ketja yang tersedia. Bilamana perusahaan mempunyai modal yang

cukupakan memberikan kemungkinan untuk melakukan pembelian-

pembelian bahan mentah dalam jumlah yang sangat besar, begitu juga

sebaliknya.

7. Kebijaksanaan perusahaan di bidang persediaan bahan mentah (inventory

policy). Bila persediaan bahan mentah yang ditetapkan oleh perusahaan

besar akan mendorong pembelian bahan mentah juga dalam jumlah yang

besar.

Kebijaksanaan di bidang persediaan bahan mentah dipengaruhi oleh beberapa

faktor pertimbangan:

1. Fluktuasi Produksi

2. Fasilitas tempat penyimpanan

3. Biaya-biaya yang timbul selama masa penyimpanan

4. Tingkat perputaran persediaan bahan mentah

5. Lamanya lead time (waktu tunggu)

6. Modal kerja

Soal Mengikuti yang diatas

Untuk memperoleh pembelian bahan baku perusahaan “Sudah Jaya” sebagai berikut

1. Persediaan Awal A Rp 30.000 B, Rp 15.000 C,5.000

2. Persediaan Akhir A Rp 20.000 B, Rp 10.000 C, 4.000

3. Harga Beli Untuk A Rp 1.000/Unit B, Rp.2.000/Unit C, 3.000/Unit

KETERANGAN Bahan Baku A Bahan Baku B BAhan Baku C

Januari

Kebutuhan 88.560 22.140 7.380 Persediaan Awal 30.000 15.000 5.000

58.560 7140 2.380

Persediaan akhir 20.000 10.000 4.000

Pembelian per unit 88.560 22.140 7.380 Harga Perunit 1.000 2.000 3.000

Jumlah 88.560.000 44.280.000 22.140.000

Februari

Kebutuhan 73.800 18.450 6.150

Persediaan Awal 20.000 10.000 4.000

53.800 8.450 2.150

Persediaan akhir 20.000 10.000 4.000

Pembelian per unit 73.800 18.450 6.150 Harga Perunit 1.000 2.000 3.000

Jumlah 73.800.000 36.900.000 18.450.000

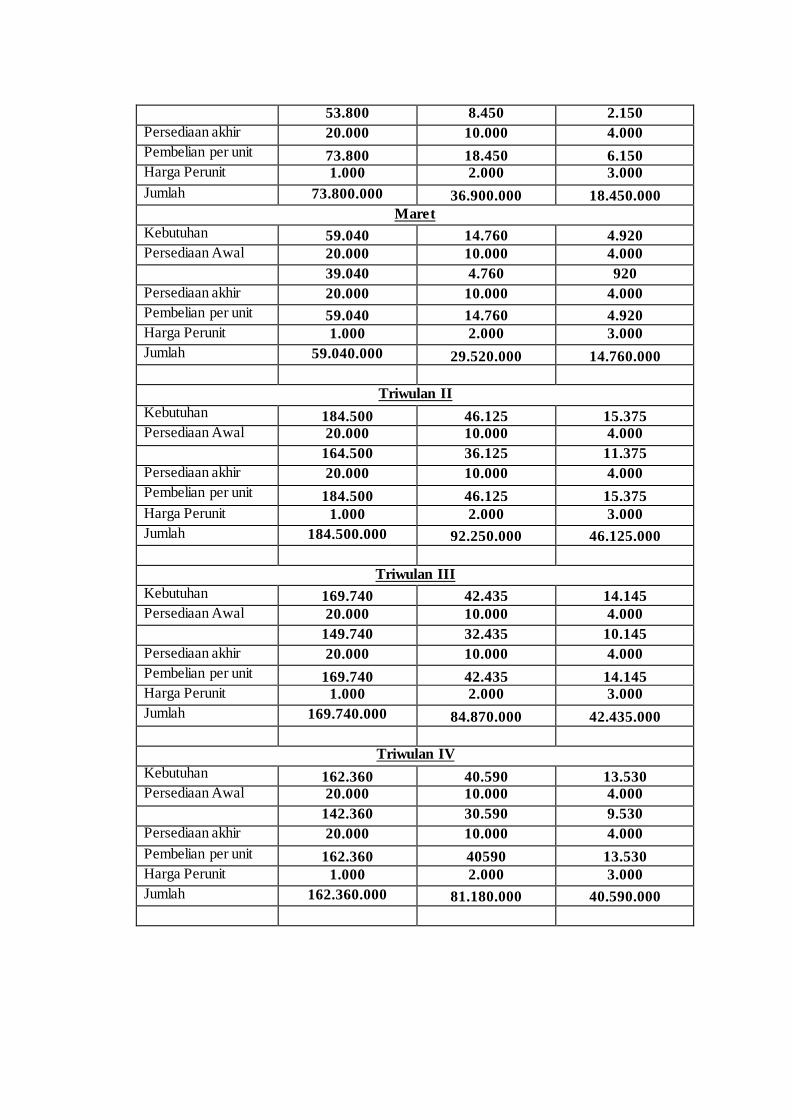

Maret

Kebutuhan 59.040 14.760 4.920

Persediaan Awal 20.000 10.000 4.000

39.040 4.760 920

Persediaan akhir 20.000 10.000 4.000

Pembelian per unit 59.040 14.760 4.920

Harga Perunit 1.000 2.000 3.000

Jumlah 59.040.000 29.520.000 14.760.000

Triwulan II

Kebutuhan 184.500 46.125 15.375 Persediaan Awal 20.000 10.000 4.000

164.500 36.125 11.375

Persediaan akhir 20.000 10.000 4.000

Pembelian per unit 184.500 46.125 15.375

Harga Perunit 1.000 2.000 3.000

Jumlah 184.500.000 92.250.000 46.125.000

Triwulan III

Kebutuhan 169.740 42.435 14.145

Persediaan Awal 20.000 10.000 4.000

149.740 32.435 10.145

Persediaan akhir 20.000 10.000 4.000

Pembelian per unit 169.740 42.435 14.145 Harga Perunit 1.000 2.000 3.000

Jumlah 169.740.000 84.870.000 42.435.000

Triwulan IV

Kebutuhan 162.360 40.590 13.530 Persediaan Awal 20.000 10.000 4.000

142.360 30.590 9.530

Persediaan akhir 20.000 10.000 4.000

Pembelian per unit 162.360 40590 13.530

Harga Perunit 1.000 2.000 3.000

Jumlah 162.360.000 81.180.000 40.590.000

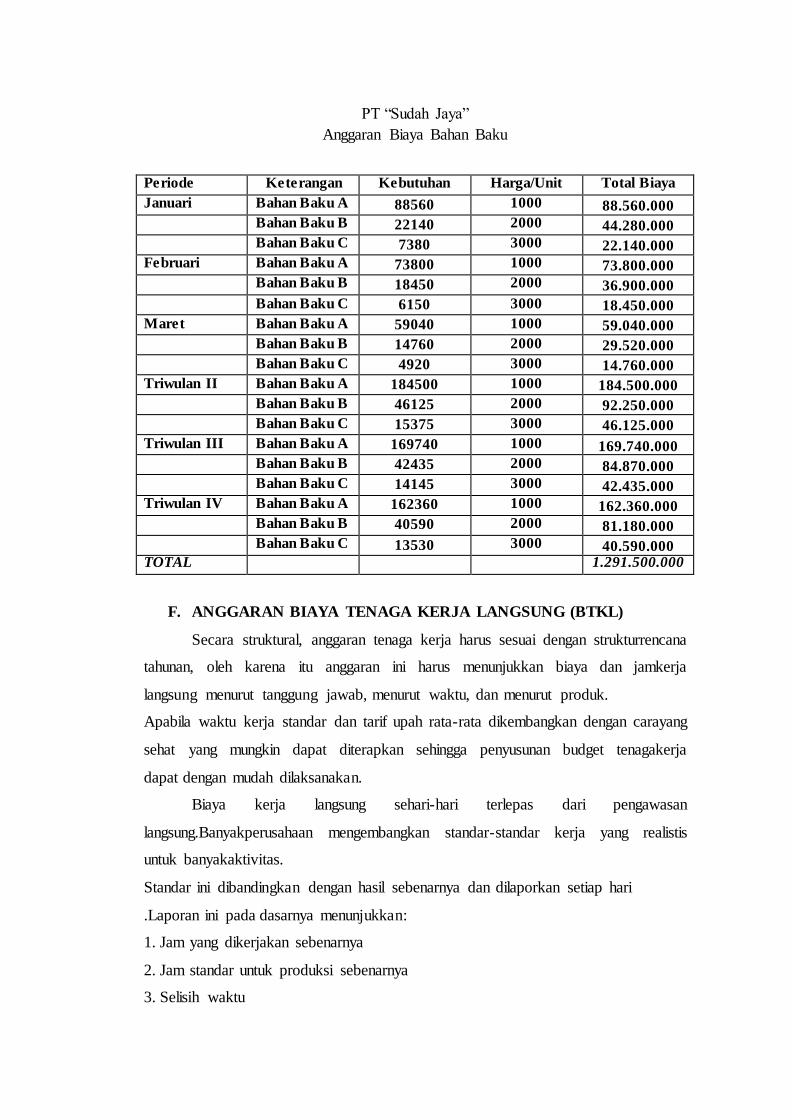

E. ANGGARAN BIAYA BAHAN BAKU

Adalah Budget yang merencanakan secara lebih terperinci tentang biaya

bahan mentah untuk produksi selama periode yang akan datang, meliputi rencana

kualitas, kuantitas, harga, waktu, bahan mentah dikaitkan dengan jenis barang jadi

yang membutuhkan bahan mentah tersebut.

Faktor-faktor yang harus dipertimbangkan dalam penyusunan budget biaya bahan

mentah antara lain:

Budget unit kebutuhan bahan mentah

Budget pembelian bahan mentah

Metode Akuntansi (pembukuan bahan mentah) yang dipakai oleh

perusahaan, khususnya yang berhubungan dengan masalah penilaian bahan

mentah yang diolah dalam proses produksi. Adapun metode pembukuan

bahan mentah itu ialah

1.Metode FIFO (First In First Out)

Dalam metode ini, nilai (harga) dan bahan mentah yang diolah lebih awal

didasarkan pada nilai (harga) bahan mentah yang dibeli lebih awal, begitu juga

sebaliknya.

2. Metode LIFO (Last In First out)

Nilai (harga) dan bahan mentah yang diolah lebih awal didasarkan pada nilai (harga)

bahan mentah yang dibeli lebih akhir, demikianjuga sebaliknya.

3. Moving Average

Yaitu metode yang menganggap nilai (harga) bahan mentah yang diolah berdasarkan

nilai (harga) rata-rata pembelian bahan mentah yang pernah dilakukan oleh

perusahaan sejak awal sampai dengan yang terakhir.

Contoh:

Melanjutkan soal diatas PT ” Sudah Jaya” Membuat anggaran biaya Bahan baku

PT “Sudah Jaya”

Anggaran Biaya Bahan Baku

Periode Keterangan Kebutuhan Harga/Unit Total Biaya

Januari Bahan Baku A 88560 1000 88.560.000

Bahan Baku B 22140 2000 44.280.000

Bahan Baku C 7380 3000 22.140.000

Februari Bahan Baku A 73800 1000 73.800.000

Bahan Baku B 18450 2000 36.900.000

Bahan Baku C 6150 3000 18.450.000

Maret Bahan Baku A 59040 1000 59.040.000

Bahan Baku B 14760 2000 29.520.000

Bahan Baku C 4920 3000 14.760.000

Triwulan II Bahan Baku A 184500 1000 184.500.000

Bahan Baku B 46125 2000 92.250.000

Bahan Baku C 15375 3000 46.125.000

Triwulan III Bahan Baku A 169740 1000 169.740.000

Bahan Baku B 42435 2000 84.870.000

Bahan Baku C 14145 3000 42.435.000

Triwulan IV Bahan Baku A 162360 1000 162.360.000

Bahan Baku B 40590 2000 81.180.000

Bahan Baku C 13530 3000 40.590.000 TOTAL 1.291.500.000

F. ANGGARAN BIAYA TENAGA KERJA LANGSUNG (BTKL)

Secara struktural, anggaran tenaga kerja harus sesuai dengan strukturrencana

tahunan, oleh karena itu anggaran ini harus menunjukkan biaya dan jamkerja

langsung menurut tanggung jawab, menurut waktu, dan menurut produk.

Apabila waktu kerja standar dan tarif upah rata-rata dikembangkan dengan carayang

sehat yang mungkin dapat diterapkan sehingga penyusunan budget tenagakerja

dapat dengan mudah dilaksanakan.

Biaya kerja langsung sehari-hari terlepas dari pengawasan

langsung.Banyakperusahaan mengembangkan standar-standar kerja yang realistis

untuk banyakaktivitas.

Standar ini dibandingkan dengan hasil sebenarnya dan dilaporkan setiap hari

.Laporan ini pada dasarnya menunjukkan:

1. Jam yang dikerjakan sebenarnya

2. Jam standar untuk produksi sebenarnya

3. Selisih waktu

Disamping biaya kerja langsung sehari-hari, kadang laporan juga

dibuatLaporan pelaksanaan kerja langsung dapatbulanan.Di dalam laporan ini harus

menyajikan imformasi yang sebenarnya,menurut tanggung jawab mengenai kerja

langsung yang dibandingkan denganstandart-standart yang telah ditetapkan.Laporan

ini dimaksudkan manajemen untukmenilai status pengendalian.

Laporan ini menggugah manajemen untuk melakukanefisiensi operasi yang lebih

tinggi.berupa:

Laporan-laporan tersendiri

Dimasukkan dalam laporan departemen

Contoh soal:

Kebutuhan tenaga kerja untuk memproduksi 10 unit barang adalah 60 menit dengan

upah perjam adalah Rp.5.000,-

Jawab

Total Produksi : 615.000 Unit

Jam Kerja perbulan : 615.000 : 12 = 51.250

Triwulan : 51.250 x 3 = 153.750

Jwb: 60 menit = 10 Unit

60:10= 6 Menit/Unit

Upah 61.500 x 5.000 = Rp 307.500.000,-

Anggaran JKL Tahun 2015

Bulan Produksi Menit(*6) Jam

Januari 51.250 307.500 5.125

Februari 51.250 307.500 5.125

Maret 51.250 307.500 5.125

Tiwulan II 153.750 922.500 15.375

Triwulan III 153.750 922.500 15.375

Triwulan IV 153.750 922.500 15.375

Jumlah 615.000 3.690.000 Mnt 61.500 Jam

Anggaran biaya tenaga kerja langsung (BTKL)

Bulan Produksi Jam Upah Total

Januari 51.250 5.125 5000 25.625.000

Februari 51.250 5.125 5000 25.625.000

Maret 51.250 5.125 5000 25.625.000

Tiwulan II 153.750 15.375 5000 76.875.000

Triwulan III 153.750 15.375 5000 76.875.000

Triwulan IV 153.750 15.375 5000 76.875.000

Jumlah 615.000 61.500 Jam Rp 307.500.000,-

G. ANGGARAN BIAYA OVERHEAD PABRIK

Anggaran biaya yang mempunyai kerurnitan tersendiri adalah anggaran

biayaoverhead, yaitu anggaran biaya yang berisikan biaya-biaya selain dari biaya

bahanbaku dan tenaga kerja, yang ada pada proses produksi di

perusahaan.Kerumitan tersebut disebabkan karena banyak jenisnya, terutama

dalammasalah pembebanan yang dilakukan oleh perusahaan dan dalam

pengendalianbiayanya.Disamping itu kerumitan lain adalah bahwa biaya overhead

tersebut tidakdapat ditelurusi dengan gampang dari produknya secara fisik.Karena

kerumitan inilah, maka pihak manajemen harus dengan bijaksana danhati-hati

membuat keputusan yang menyangkut masalah biaya overhead ini, agartidak terjadi

suatu anggaran yang menyimpang terlalu besar.

“PT. Sudah Jaya” selama tahun 2015 diperkirakan akan tinbul biaya overhead

sebagai berikut :

• Biaya tenaga kerja tidak langsung Rp. 175.000.000,00

• Biaya bahan baku tidak langsung Rp. 10.000.000,00

• Biaya listrik dan air pabrik Rp. 15.000.000,00

Annggaran Biaya Overhead Pabrik

Tahun 2015

Jenis Biaya Jumlah

Biaya tenaga kerja tidak langsung Rp. 175.000.000,00

Biaya bahan baku tidak langsung Rp. 10.000.000,00

Biaya listrik dan air pabrik Rp. 15.000.000,00

Total Rp. 200.000.000,00

H. ANGGARAN PIUTANG

Anggaran Pitang adalah anggaran yang merencanakan secara lebih teperinci

tentang jumlah piutang perusahaan, beserta perubahan dari waktu ke waktu dimasa

yang akan datang.

Piutang dagang memiliki berbagai jenis beban dan biaya yang timbul akibat menjual

produk secara kredit,diantaranya yaitu :

Biaya modal

Biaya administrasi piutang, seperti biaya penagihan piutang dan biaya

organisasi perunit kerja yang deserahi tugas mengelola piutang.

Piutang mungkin tidak seluruhnya dapat ditagih karena adanya resiko debitor

tidak bertanggung jawab (melarikan diri) atau bangkrut.

Adapun manfaat yang diperoleh perusahaan dengan menyusun anggaran piutang,

antara lain :

Dapat diperkirakannya posisi piutang pada berbagai waktu.

Dapat diketahuinya jumlah piutang yang sudah waktunya untuk ditagih.

Dapat diperkirakan arus kas yang berasal dari penjualan kredit.

Contoh soal:

Beradasarkan anggaran yang dibuat “PT Sudah Jaya” pada tahun 2015

dimana 60% merupankan penjualan tunai dan sisanya penjualan kredit, perusahaan

menetapkan PPTT sebesar 4% dari penjualan kredit dengan pola penerimaan piutang

sebagai berikut.

1. Piutang Bulanan :

30% diterima pada bulan penjualan.

40% diterima pada bulan berikutnya.

30% diterima 2 bulan berikutnya.

2. Piutang Triwulan :

50% diterima pada triwulan penjualan.

20% diterima pada triwulan berikutnya.

30% diterima 2 triwulan berikutnya.

Diminta : buatlah schedule penerimaan piutang dan anggaran piutang

Jwb:

1. Penjualan Januari Rp 300.000.000,-

Penjualan kredit Rp 300.000.000 x 40% = Rp 120.000.000,-

PPTT = 4% x Rp.120.000.000 = Rp 4.800.000,-

Piutang bersih = 120.000.000 – 4.800.000 = Rp 115.200.000,-

Januari = 30% x 115.200.000 = Rp 34.560.000,-

Februari =40% x 115.200.000 = Rp 46.080.000,-

Maret = 30% x 155.200.000 = Rp 34.560.000,-

2. Penjualan Februari Rp 240.000.000,-

Penjualan kredit 240.000.000 x 40% = Rp 96.000.000,-

PPTT = 4% x Rp 96.000.000 = Rp 3.840.000,-

Perhitungan bersih = Rp 96.000.000 – 3.840.000 = 92.160.000,-

Februari = 30% x 92.160.000 = Rp 27.648.000,-

Maret = 40% x 92.160.000 = Rp 36.864.000,-

TriwulanII = 30% x 92.160.000 = Rp 27.648.000,-

3. Penjualan bualan Maret

Penjualan kredit 240.000.000 x 40% = Rp 96.000.000,-

PPTT = 4% x Rp 96.000.000 = Rp 3.840.000,-

Perhitungan bersih = Rp 96.000.000 – 3.840.000 = 92.160.000,-

Maret = 30% x 92.160.000 = Rp 27.648.000,-

TriwulanII = 40% x 92.160.000 = Rp 36.864.000,-

TriwulanII = 30% x 92.160.000 = Rp 27.648.000,-

4. Penjualan Triwulan II

Penjualan kredit 720.000.000 x 40% = Rp 288.000.000,-

PPTT = 4% x Rp 288.000.000 = Rp 11.520.000,-

Perhitungan bersih = Rp 288.000.000 – 11.520.000 = 276.480.000,-

Triwulan II = 50% x 276.480.000 = Rp 138.240.000,-

Triwulan III = 20% x 276.480.000 = Rp 55.296.000,-

Triwulan III = 30% x 276.480.000 = Rp 82.944.000,-

5. Penjualan Triwulan III

Penjualan kredit 660.000.000 x 40% = Rp 264.000.000,-

PPTT = 4% x Rp 264.000.000 = Rp 9.840.000,-

Perhitungan bersih = Rp 264.000.000 –9.840.000= Rp 254.160.000,-

Triwulan II = 50% x 254.160.000= Rp 127.080.000,-

Triwulan III = 20% x 254.160.000= Rp 50.832.000,-

Triwulan III = 30% x 254.160.000= Rp 76.248.000,-

6. Penjualan Triwulan IV

Penjualan kredit 840.000.000 x 40% = Rp 336.000.000,-

PPTT = 4% x Rp 366.000.000 = Rp 13.440.000,-

Perhitungan bersih = Rp 336.000.000 – 13.440.000= 322.560.000,-

Triwulan IV = 50% x 322.560.000= Rp 161.280.000,-

Triwulan IV = 20% x 322.560.000 = Rp 64.512.000,-

Triwulan IV = 30% x 322.560.000= Rp 96.768.000,-

Schedule Penrimaan Piutang

“PT Sudah Jaya”

Tahun 2015

Periode Penerimaan Pelunasan

Januari Februari Maret Tri II Tri III Tri IV

Januari 34.560.000 46.080.000 34.560.000

Februari 27.648.000 36.864.000 27.648.000

Maret 27.648.000 36.864.000

27.648.000

Tri II 138.240.000 55.296.000 82.944.000

Tri III 127.080.000 50.832.000

76.248.000

Tri IV 161.280.000

64.512.000

96.768.000

Anggaran Piutang

“PT Sudah Jaya”

Tahu 2015

Periode Piutang Awal Penambahan

Piutang

Total

piutang

Penerimaan

Piutang

Piutang

Akhir

Januari 0 115.200.000 115.200.000 34.560.000 80.640.000

Februari 80.640.000 92.160.000 172.800.000 73.728.000 99.072.000

Maret 99.072.000 92.160.000 191.232.000 99.072.000 92.160.000

Tri II 92.160.000 276.480.000 368.640.000 230.400.000 138.240.000

Tri III 138.240.000 254.160.000 392.400.000 182.376.000 210.024.000

Tri IV 210.024.000 332.560.000 542.584.000 542.584.000 0

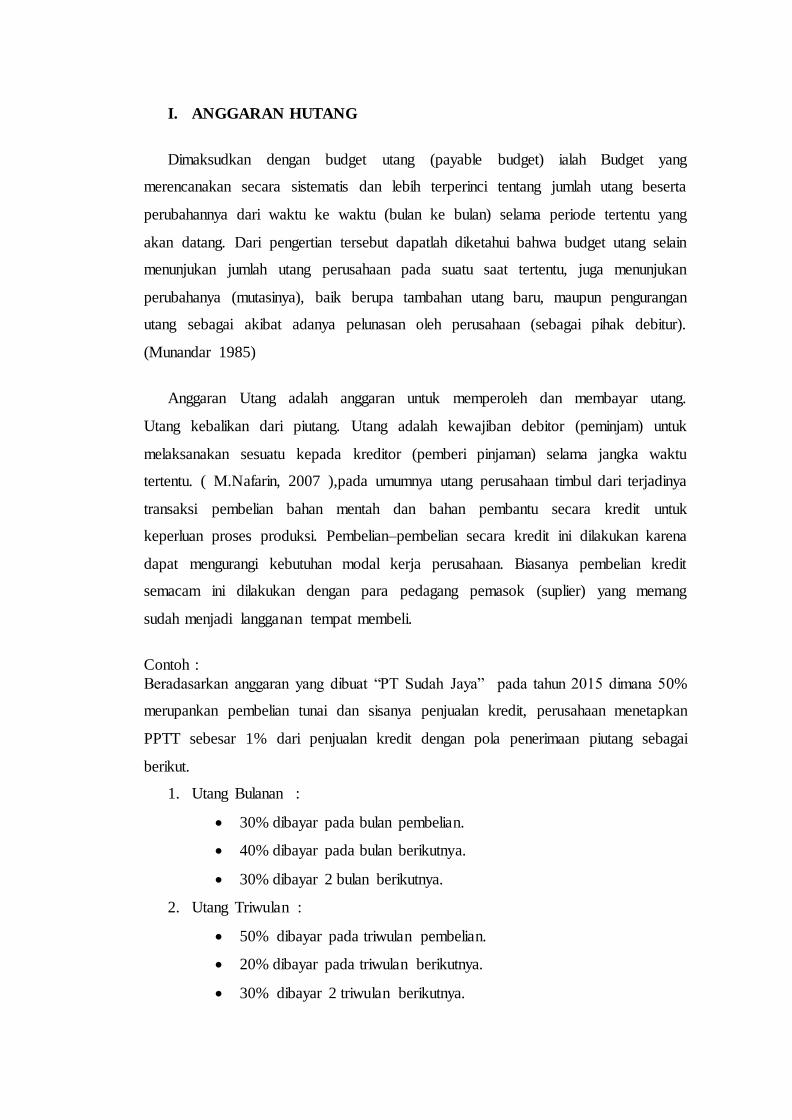

I. ANGGARAN HUTANG

Dimaksudkan dengan budget utang (payable budget) ialah Budget yang

merencanakan secara sistematis dan lebih terperinci tentang jumlah utang beserta

perubahannya dari waktu ke waktu (bulan ke bulan) selama periode tertentu yang

akan datang. Dari pengertian tersebut dapatlah diketahui bahwa budget utang selain

menunjukan jumlah utang perusahaan pada suatu saat tertentu, juga menunjukan

perubahanya (mutasinya), baik berupa tambahan utang baru, maupun pengurangan

utang sebagai akibat adanya pelunasan oleh perusahaan (sebagai pihak debitur).

(Munandar 1985)

Anggaran Utang adalah anggaran untuk memperoleh dan membayar utang.

Utang kebalikan dari piutang. Utang adalah kewajiban debitor (peminjam) untuk

melaksanakan sesuatu kepada kreditor (pemberi pinjaman) selama jangka waktu

tertentu. ( M.Nafarin, 2007 ),pada umumnya utang perusahaan timbul dari terjadinya

transaksi pembelian bahan mentah dan bahan pembantu secara kredit untuk

keperluan proses produksi. Pembelian–pembelian secara kredit ini dilakukan karena

dapat mengurangi kebutuhan modal kerja perusahaan. Biasanya pembelian kredit

semacam ini dilakukan dengan para pedagang pemasok (suplier) yang memang

sudah menjadi langganan tempat membeli.

Contoh :

Beradasarkan anggaran yang dibuat “PT Sudah Jaya” pada tahun 2015 dimana 50%

merupankan pembelian tunai dan sisanya penjualan kredit, perusahaan menetapkan

PPTT sebesar 1% dari penjualan kredit dengan pola penerimaan piutang sebagai

berikut.

1. Utang Bulanan :

30% dibayar pada bulan pembelian.

40% dibayar pada bulan berikutnya.

30% dibayar 2 bulan berikutnya.

2. Utang Triwulan :

50% dibayar pada triwulan pembelian.

20% dibayar pada triwulan berikutnya.

30% dibayar 2 triwulan berikutnya.

Diminta : buatlah schedule pembayaran utang dan anggran Utang.

Jwb:

1. Pembelian Januari Rp 154.980.000,-

Pembelian kredit Rp 154.980.000 x 50% = Rp 77.490.000,-

Januari = 30% x 77.490.000= Rp 23.247.000,-

Februari = 40% x 77.490.000= Rp 30.996.000,-

Maret = 30% x 77.490.000= Rp 23.247.000,-

2. Pembelian Februari Rp 129.150.000,-

Pembelian kredit 129.150.000 x 50% = Rp 64.575.000,-

Februari = 30% x 64.575.000 = Rp 19.372.500,-

Maret = 40% x 64.575.000 = Rp 25.830.000,-

TriwulanII = 30% x 64.575.000 = Rp 19.372.500,-

3. Pembelian bualan Maret

Pembelian kredit 103.320.000 x 50% = Rp 51.660.000,-

Maret = 30% x 51.660.000 = Rp 15.498.000,-

TriwulanII = 40% x 51.660.000 = Rp 20.664.000,-

TriwulanII = 30% x 51.660.000 = Rp 15.498.000,-

4. Pembelian Triwulan II

Pembelian kredit 322.875.000 x 50% = Rp161.437.500,-

Triwulan II = 50% x 161.437.500 = Rp 80.718.750,-

Triwulan III = 20% x 161.437.500 = Rp 32.287.500,-

Triwulan III = 30% x 161.437.500 = Rp 48.431.250,-

5. Pembelian Triwulan III

Pembelian kredit 297.045.000 x 50% = Rp 148.522.500,-

Triwulan II = 50% x 148.522.500= Rp 74.261.250,-

Triwulan III = 20% x 148.522.500= Rp 29.704.500,-

Triwulan III = 30% x 148.522.500= Rp 44.556.750,-

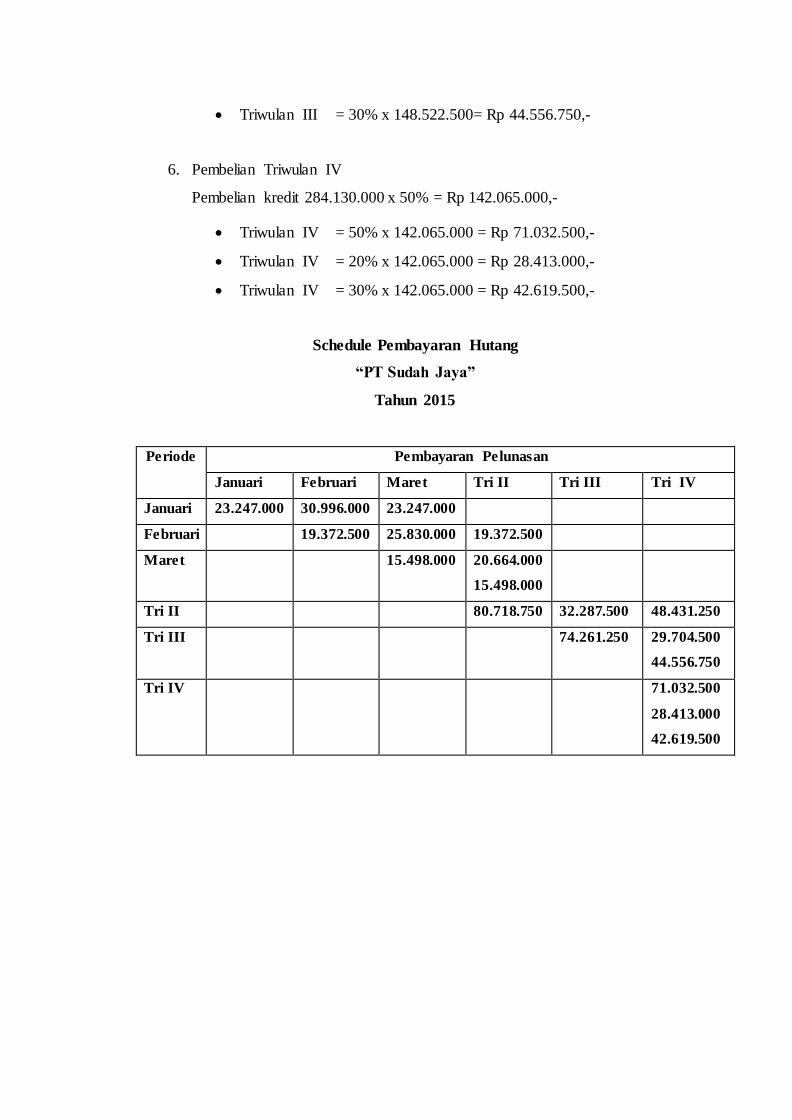

6. Pembelian Triwulan IV

Pembelian kredit 284.130.000 x 50% = Rp 142.065.000,-

Triwulan IV = 50% x 142.065.000 = Rp 71.032.500,-

Triwulan IV = 20% x 142.065.000 = Rp 28.413.000,-

Triwulan IV = 30% x 142.065.000 = Rp 42.619.500,-

Schedule Pembayaran Hutang

“PT Sudah Jaya”

Tahun 2015

Periode Pembayaran Pelunasan

Januari Februari Maret Tri II Tri III Tri IV

Januari 23.247.000 30.996.000 23.247.000

Februari 19.372.500 25.830.000 19.372.500

Maret 15.498.000 20.664.000

15.498.000

Tri II 80.718.750 32.287.500 48.431.250

Tri III 74.261.250 29.704.500

44.556.750

Tri IV 71.032.500

28.413.000

42.619.500

Anggaran Utang

“PT Sudah Jaya”

Tahu 2015

Periode Hutang Awal Penambahan

Hutang

Total Utang Pembayaran

Utang

Utang

Akhir

Januari 0 77.490.000 77.490.000 23.247.000 54.243.000

Februari 54.243.000 64.575.000 118.818.000 50.368.500 68.449.500

Maret 68.449.500 51.660.000 120.109.500 64.575.000 55.534.500

Tri II 55.534.500 161.437.500 216.972.000 136.253.250 80.718.750

Tri III 80.718.750 148.522.500 229.241.250 106.548.750 122.692.500

Tri IV 122.692.500 142.065.000 264.757.500 264.757.500 0

J. ANGGARAN AKTIVA TETAP

Anggaran Aktiva Tetap adalah anggaran yang merencanakan secara lebih

terperinci terhadap perubahan-perubahan aktiva tetap dari waktu ke waktu untuk

satu periode di masa yang akan datang.

Penyebab perubahan dari aktiva tetap adalah:

1. Penambahan aktiva tetap.

2. Pengurangan aktiva tetap.

3. Penyusutan aktiva tetap.

Kegunaan Budget Perubahan Aktiva Tetap

Secara umum, semua budget, termasuk budget perubahan aktiva tetap,mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai

alatmengkoordinasi kerja, serta sebagai alat pengawasan kerja, yang membantumanagement dalam memimpin jalannya perusahaan.

Faktor-faktor yang mempengaruhi penyusunan Budget Perubahan Aktiva Tetap :

Budget Unit yang akan Diproduksikan, khususnya tentang jenis(kualitas)dan

jumlah (kuantitas) barang yang akan diproduksikan dari waktu-kewaktu

selama priode yang akan datang.

Kondisi Aktiva Tetap lama yang sudah ada. Semakin baik kondisi

AktivaTetap lama yang sudah ada, akan cenderung untuk tidak

mengadakanperubahan-perubahan aktiva tetap.

Tersedianya modal yang dimiliki perusahaan. Modal yang cukup trsediaakan

memungkinkan perusahaan untuk mengadakan penambahan aktivatetap

Perkembangan teknologi, terutama yang berhubungan dengan mesin-mesin

dan peralatan peroduksi.

Umur ekonomis aktiva tetap lama yang sudah ada. Semakin pendek

umur ekonomis aktiva tetap yang dimiliki perusahaan, akan semakin

cepatperusahaan mengadakan penggatian aktiiva tetapnya

Metode depresiasi yang dipakai oleh perusahaan.

K. ANGGARAN KAS

Angaran Kas adalah anggaran yang menyusun secara lebih terperinci tentang

jumlah kas serta perubahan-perubahan yang terjadi dari waktu ke waktu untuk satu

periode dimasa yang akan datang.

Tujuan perusahaan melakukan penyusunan anggaran kas adalah untuk:

Menentukan posisi kas pada berbagai waktu dengan membandingkan

uang kas masuk dengan uang kas keluar.

Memperkirakan kemungkinan terjadinya defisit atau surplus.

Mempersiapkan keputusan pembelajaan jangka pendek dan jangka

panjang,di mana bila terjadi defisit, perusahaan perlu mencari dana

tambahan baru dan sebaliknya bila perusahaan mengalami surplus maka

perusahaan harusmemilih alternatif penggunaan yang paling

menguntungkan.

Sebagai dasar kebijakan pemberian kredit.

Sebagai dasar otorisasi dana anggaran yang disediakan.

Sebagai dasar penilaian terhadap realisasi pengeluaran kas sebenaranya.

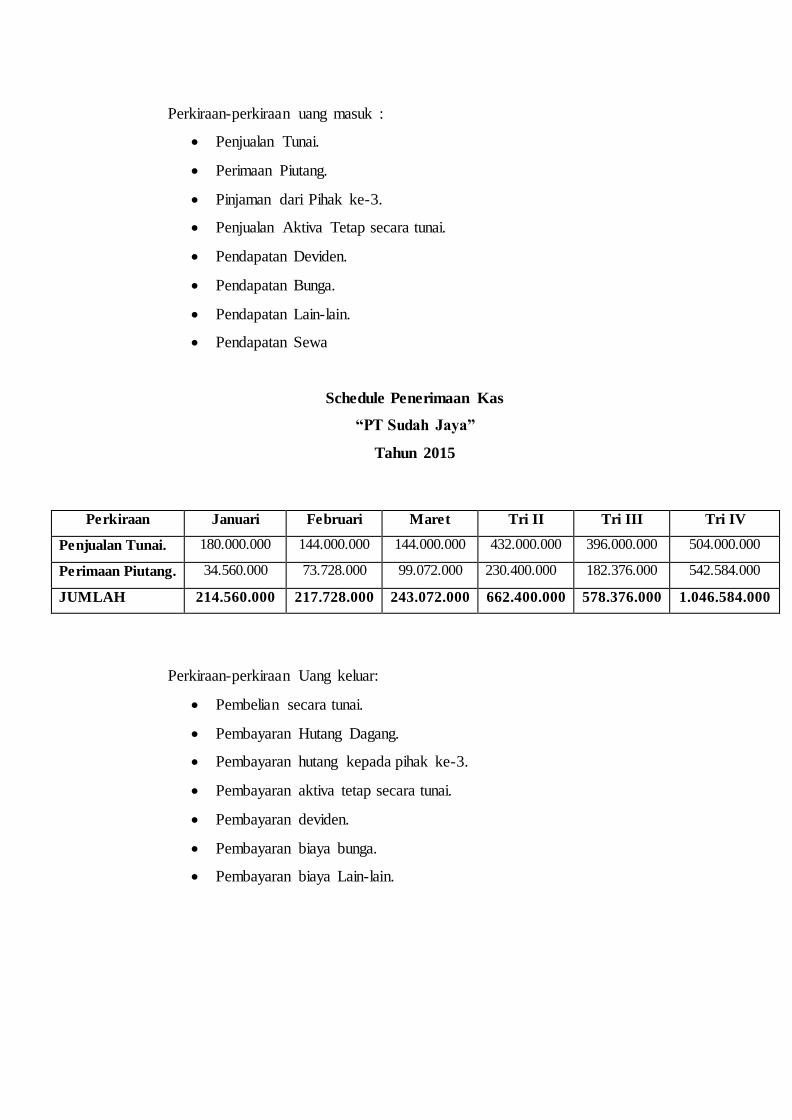

Perkiraan-perkiraan uang masuk :

Penjualan Tunai.

Perimaan Piutang.

Pinjaman dari Pihak ke-3.

Penjualan Aktiva Tetap secara tunai.

Pendapatan Deviden.

Pendapatan Bunga.

Pendapatan Lain-lain.

Pendapatan Sewa

Schedule Penerimaan Kas

“PT Sudah Jaya”

Tahun 2015

Perkiraan-perkiraan Uang keluar:

Pembelian secara tunai.

Pembayaran Hutang Dagang.

Pembayaran hutang kepada pihak ke-3.

Pembayaran aktiva tetap secara tunai.

Pembayaran deviden.

Pembayaran biaya bunga.

Pembayaran biaya Lain-lain.

Perkiraan Januari Februari Maret Tri II Tri III Tri IV

Penjualan Tunai. 180.000.000 144.000.000 144.000.000 432.000.000 396.000.000 504.000.000

Perimaan Piutang. 34.560.000 73.728.000 99.072.000 230.400.000 182.376.000 542.584.000

JUMLAH 214.560.000 217.728.000 243.072.000 662.400.000 578.376.000 1.046.584.000

Schedule Pengeluaran Kas

“PT Sudah Jaya”

Tahun 2015

Perkiraan Januari Februari Maret Tri II Tri III Tri IV

Pembelian Tunai. 77.490.000 64.575.000 51.660.000 161.437.500 148.522.500 142.065.000

Pembayaran hutang dg. 23.247.000 50.368.500 64.575.000 136.253.250 106.548.750 264.757.500

Pembayaran biaya-

biaya

25.625.000 25.625.000 25.625.000 76.875.000 10.000.000

76.875.000

175.000.000

15.000.000

76.875.000

JUMLAH 126.362.000 140.568.500 141860.000 374.565.750 341.976.250 673.697.500

Schedule Cash Flow

“PT Sudah Jaya”

Tahun 2015

Perkiraan Januari Februari Maret Tri II Tri III Tri IV

Saldo Awal 180.000.000 88.198.000 165.357.500 266.569.500 554.403.750 790.803.500

Penerimaan Kas 34.560.000 217.728.000 243.072.000 662.400.000 578.376.000 1.046.584.000

214.560.000 305.926.000 408.429.500 928.969.500 1.132.779.750 1.837.387.500

Peneluaran Kas 126.362.000 140.568.500 141.860.000 374.565.750 341.976.250 673.697.500

Saldo akhir 88.198.000 165.357.500 266.569.500 554.403.750 790.803.500 1.163.690.000

Anggaran Kas

“PT Sudah Jaya”

Tahun 2015

Perkiraan Januari Februari Maret Tri II Tri III Tri IV

Saldo Awal 180.000.000 88.198.000 165.357.500 266.569.500 554.403.750 790.803.500

Penerimaan Kas 34.560.000 217.728.000 243.072.000 662.400.000 578.376.000 1.046.584.000

214.560.000 305.926.000 408.429.500 928.969.500 1.132.779.750 1.837.387.500

Peneluaran Kas 126.362.000 140.568.500 141.860.000 374.565.750 341.976.250 673.697.500

Saldo akhir 88.198.000 165.357.500 266.569.500 554.403.750 790.803.500 1.163.690.000

L. BUDGET REPORT/LAPORAN ANGGARAN

Budget Report adalah laporan yang secara sistematis dan terperinci tentang

realisasi pelaksanaan anggaran beserta analisis dan evaluasinya dari waktu ke waktu

yang akan datang.

Contoh:

Laporan anggaran dirancang penyusunan anggaran akan tetapi, untuk

mengisinya harus menunggu sampai semua anggaran selesai , karna budget report

adalah tahap terahir dalam susunan anggaran.

Factor penyebabnya adalah :

Jumlah Unit yang dirancanakan tidak sesuai dengan realisasi.

Harga/Unit yang direncanakan tidak sesuai dengan realisasi.

Bentuk Budget Report:

Anggaran Penjualan

– PK : (KR - KB) x HB – PH : (HR – HB) x KR

Anggaran Produksi – PK : (URS – KB) x HB

– PE : (KR – URS) x HB – PH : (HR – HB) x KR

Analisa BTKL – PK : (URS – KB) x TB – PE : (KR – URS) x TB

– PT : (TR – TB) x KR

PERKIRAAN KETERANGAN

PK Perbedaan Kuantitas

KR Kuantitas Realisasi

KB Kuantitas Budget

HB Harga Budget

PH Perbedaan Harga

HR Harga Realisasi

URS Unit Realisasi Produk

PE Perbedaan Efisiensi

TB Tarif Budget

PT Perbedaan Tarif

TR Tarif Realisasi

Contoh soal:

Anggaran Penjualan

Perkiraan Anggaran Realisasi

Unit Penjualan 600.000 615.000

Harga Jual/unit 5.000 4.900

JUMLAH 3000.0000.000 3.013.500.000

SELISIH : 13.500.000

PK : (KR - KB) x HB

PK : (615.000 – 600.000) x 5000

: 75.000.000 = Naik

PH : (HR – HB) x KR

PH : (4.900 – 5.000) x 615.000

: 61.500.000 = Turun

ANALISIS : Naik – Turun

: (75.000.000 – 61.500.000)

: Rp 13.500.000,-

Anggaran Produksi

Bahan Baku A

Perkiraan Anggaran Realisasi

Unit Produksi 600.000 615.000

Pemakaian Bahan baku 660.000 738.000

Harga Beli/Kg 1.000 850

Jumlah 660.000.000 627.300.000

Jwb: 32.700.000

SUR budget : 660.000 : 600.000 = 1,1

SUR Realisasi : 738.000 : 615.000 = 1,2

URS : 615.000 x 1,1 = 676.500

PK : (URS – KB) x HB

: (676.500 – 660.000) x 1000

: 16.500.000 = Naik

PE : (KR – URS) x HB

: (738.000 – 676.500) x 1000

61.500.000 = Naik

PH : (HR – HB) x KR

: (850 – 1000) x 738.000

: 110.700.000 = Turun

Analisis :

16.500.000 = Naik

61.500.000 = Naik Rp 32.700.000,-

110.700.000 = Turun

Bahan Baku B

Perkiraan Anggaran Realisasi

Unit Produksi 600.000 615.000

Pemakaian Bahan baku 150.000 184.500

Harga Beli/Meter 2.000 1.500

Jumlah 300.000.000 276.750.000

Jwb : 23.250.000

SUR budget : 150.000 : 600.000 = 0,25

SUR Realisasi : 184.000 : 615.000 = 0,3

URS : 615.000 x 0.25 = 153.750

PK : (URS – KB) x HB

: (153.750– 150.000) x 2000

: 7.500.000 = Naik

PE : (KR – URS) x HB

: (184.500 – 153.750) x 2000

: 61.500.000 = Naik

PH : (HR – HB) x KR

: (1.500 – 2.000) x 184.500

: 92.250.000= Turun

Analisis :

7.500.000 = Naik

61.500.000 = Naik Rp 23.250.000,-

92.250.000 = Turun

Bahan Baku C

Perkiraan Anggaran Realisasi

Unit Produksi 600.000 615.000

Pemakaian Bahan baku 54.000 61.500

Harga Beli/Liter 3.000 2.950

Jumlah 162.000.000 181.425.000

Jwb : 19.425.000

SUR budget : 54.000 : 600.000 = 0,09

SUR Realisasi : 61.500 : 615.000 = 0,1

URS : 615.000 x 0,09 = 55.350

PK : (URS – KB) x TB

: (55.350– 54.000) x 3000

: 4.050.000 = Naik

PE : (KR – URS) x TB

: (61.500 – 55.350) x 1000

18.450.000 = Naik

PT : (TR – TB) x KR

: (2.950 – 3000) x 61.500

: 3.075.000 = Turun

Analisis :

4.050.000 = Naik

18.450.000 = Naik Rp 19.425.000,-

3.075.000 = Turun

Anggaran BTKL

Perkiraan Anggaran Realisasi

Unit Produksi 600.000 615.000

Perkiraan Jam Kerja 54.000 61.500

Harga Tarif/Jam 6.000 5.000

Jumlah 324.000.000 307.500.000

Jwb : 16.500.000

SUR budget : 54.000 : 600.000 = 0,09

SUR Realisasi : 61.500 : 615.000 = 0,1

URS : 615.000 x 0,09 = 55.350

PK : (URS – KB) x HB

: (55.350– 54.000) x 6000

: 8.100.000 = Naik

PE : (KR – URS) x HB

: (61.500 – 55.350) x 6000

36.900.000 = Naik

PH : (HR – HB) x KR

: (5.000 – 6.000) x 61.500

: 61.500.000 = Turun

Analisis :

8.100.000 = Naik

36.900.000 = Naik Rp 16.500.000,-

61.500.000 = Turun

MAKALAH

ANGGARAN PERUSAHAAN

Oleh:

RIDUAN MALAU

10124220046

PROGRAM STUDI DIPLOMA III

STEIE MAHAPUTRA RIAU

IPI LEPPINDO

2014

Pembimbing:

MASRIL, SE, MM

Related Documents