Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Тема: АНАЛІЗ ВИТРАТ БАНКУ

ЗМІСТ

ВСТУП

РОЗДІЛ I. ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ВИТРАТ БАНКУ

1.1 Сутність та класифікація витрат банку

1.2 Система аналізу витрат банку

1.3 Організаційно – інформаційне забезпечення аналізу

доходів та витрат

банку

Висновок до 1 розділу

РОЗДІЛ IІ. АНАЛІЗ ВИТРАТ КОМЕРЦІЙНОГО БАНКУ НА ПРИКЛАДІ

ПАТ КБ «ПРИВАТБАНК»

2.1 Загальна характеристика ПАТ КБ «ПриватБанк»

2.2 Аналіз структури та динаміки витрат

Висновок до 2 розділу

РОЗДІЛ ІІІ. ШЛЯХИ ВДОСКОНАЛЕННЯ ФОРМУВАННЯ ВИТРАТ

КОМЕРЦІЙНОГО БАНКУ

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Сьогодні банки у зв’язку із специфікою своєї

діяльністю займають особливе місце в ринковій економіці

та будучи у тісному зв’язку з усіма її ланками значно

впливають на розвиток суспільства та економіки країни.

Аналіз банківської діяльності є певною системою

накопичених спеціальних знань, що пов’язані з

дослідженням всебічного розвитку, обґрунтуванням планів

і управлінських рішень, контролем за їх виконанням,

оцінкою досягнутих результатів, а також пошуком

можливих резервів підвищення ефективності діяльності

банку.

Суть ефективності полягає в тому, що отриманий

ефект від діяльності має бути вищим за витрати. Одним з

ефектів діяльності банку є прибуток, який характеризує

стійкість кредитної установи. Він є джерелом поповнення

резервів банку, основою для виплати дивідендів

акціонерам, а також стимулює персонал та керівництво

банку до розширення операцій, зниження витрат,

підвищення доходів та якості послуг.

Функціонування будь-якого банку та його успішна

діяльність залежить від уміння приймати рішення, які

дають змогу банку забезпечити на належному рівні

ліквідність, прибуток та захист від негативного впливу

банківських ризиків. За сучасних умов розвитку

банківської діяльності головне завдання полягає в

пошуку реальних шляхів мінімізації ризиків та отриманні

достатніх прибутків для збереження коштів вкладників і

підтримання життєдіяльності банку на належному рівні.

Основи управління прибутком банків широко

представлені в іноземній та вітчизняній економічній

літературі в працях І. Ансоффа, І.А. Бланка, А.Г.

Грязнова, Л.М. Красавіна, Л.П. Кролевецької, О.І.

Лаврушина, П. Роуза, І. Шумпетера, М. Ерхардта, А. М.

Герасимовича, І. М. Парасій-Вергуненка, В. М. Кочеткова

та багатьох інших.

Актуальність теми даної курсової роботи

визначається тим, що прибутковість і ефективність

діяльності банків є основними складовими процесу

формування фінансово стійкої банківської системи, яка

відіграє значну роль у русі економіки України по шляху

ринкових реформ. Дослідження сутності доходів і витрат

банківської установи як основних чинників впливу на

обсяг отриманого банком прибутку – необхідна умова

подальшого удосконалення системи їх обліку, аналізу і

управління.

Мета даної курсової роботи – надати аналіз витрат,

також знайти шляхи вдосконалення формування витрат ПАТ

КБ «ПриватБанк.

Для досягнення данної мети необхідно вирішити

наступні задачі:

– виявити сутність та надати класифікацію витрат

банку:

– розглянути систему аналізу витрат банку;

– надати організаційно-інформаційне забепечення

аналізу витрат

– охарактеризувати аналіз витрат банку ПАТ КБ

«ПриватБанк»

– знайти шляхи вдосконалення формування витрат

Предмет дослідження у курсовій роботі – сукупність

теоретичних і практичних аспектів витрат комерційного

банку.

Об’єкт дослідження курсової роботи – господарська

діяльність комерційного банку ПАТ КБ «ПриватБанк»

зниження витрат.

Курсова робота складається із вступу, трьох

розділів, висновків, списку використаної літератури та

додатків. У першому розділі «Теоретичені основи аналізу

витрат банку» розглядаємо економічну сутність, об’єкти

та класифікацію доходів та витрат комерційного банку. У

другому розділі «Аналіз витрат комерційного банку на

прикладі ПАТ КБ "ПРИВАТБАНК"» подаємо економічну

характеристику комерційного банку, на прикладі якого

розглядаємо особливості доходів и витрат цього банку. У

третьому розділі «Шляхи вдосконалення формування витрат

комерційного банку» аналізуємо специфіку формування

витрат банку на прикладі ПАТ КБ "ПРИВАТБАНК та робимо

висновки про ефективність розвитку діяльності банку.

РОЗДІЛ I

ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ВИТРАТ БАНКУ

1.1 Сутність та класифікація витрат банку

Метою діяльності банку, як і кожного суб’єкта

господарювання, є отримання прибутку. Ідеться про

позитивний результат діяльності банку як перевищення

зароблених доходів над понесеними витратами. Отже,

економічний результат діяльності банку (прибуток чи

збиток) визначається різницею між доходами та витратами

за період з 1 січня до 31 грудня поточного року. Доходи

та витрати – це складники економічного результату.

Природно, розвиваючи діяльність, банк прагне володіти

активами, здатними приносити дохід, проте уникнути

витрат неможливо. Передусім це – необхідна умова

формування ресурсної бази, утримання банку, розрахунків

із працівниками, здійснення банківських операцій, які в

майбутньому зумовлять отримання доходу.

Доходи – це збільшення економічних вигід, яке

являє собою збільшення активів або зменшення

зобов’язань, що обумовлює зростання власного капіталу

(без урахування зростання капіталу за рахунок внесків

акціонерів).

Відповідно, витрати – це зменшення економічних

вигід, яке відбувається у вигляді вибуття активів чи

збільшення зобов’язань, що призводить до зменшення

власного капіталу (за винятком скорочення капіталу

внаслідок його вилучення чи розподілу власниками).

Величина доходу залежить насамперед від обсягу

кредитних вкладень та інвестицій банку, розміру

відсоткової ставки за наданими кредитами та величини і

структури активів банку.[1]

Основними джерелами доходів більшості комерційних

банків є:

1. Проценти, які стягуються з позичальника за

користування позичками. Розмір процентної ставки

визначається в процесі переговорів між банком і

позичальником під час укладання кредитної угоди.

2. Доходи від проведення операції з іноземною

валютою як у вигляді комісійних за виконання цих

операцій, так і у вигляді курсової різниці. Ці доходи,

як правило, значні.

3. Доходи від операцій з цінними паперами.

Оскільки фондовий ринок України тільки починає

формуватися, ці доходи банку поки що незначні.

4. Доходи від виконання для своїх клієнтів

широкого спектра послуг, таких як: надання гарантій,

розрахунково-касове обслуговування, трастові,

консультаційні, аудиторські, лізингові, факторингові

тощо.

Витрати банку поділяються на відносно постійні та

змінні. Відносно постійними витратами комерційного

банку є:

-заробітна плата;

-придбання або виготовлення бланків і

канцелярських товарів;

-утримання приміщень, охорони та протипожежної

сигналізації;

-амортизаційні відрахування та інші.

Змінними витратами банку є:

-виплата процентів по вкладах, депозитах і

міжбанківському кредиту;

-плата за послуги регіональної розрахункової

палати і регіонального розрахунково-касового центру;

-витрати на рекламу;

-витрати на відрядження;

-поштово-телеграфні витрати та інші.

Усі доходи (витрати) банку поділяються на

операційні: банківські та небанківські. До банківських

доходів (витрат) належать доходи (витрати),

безпосередньо пов'язані з банківською діяльністю,

визначеною Законом України «Про банки і банківську

діяльність». В свою чергу, банківські доходи (витрати)

поділяються на: процентні, комісійні, торговельні

прибутки (збитки) та інші.

До небанківських доходів (витрат) належать доходи

і витрати, які не стосуються основної діяльності банку,

але забезпечують здійснення банківських операцій

(адміністративні та інші небанківські операційні доходи

і витрати) .

Витрати банку повинні бути по можливості

мінімальними (в розрахунку на контрольні показники, що

найбільш адекватно відображають кінцеву ефективність

роботи банку), а тому ними необхідно постійно керувати,

маючи на увазі як мінімум недопущення нераціонального

використання наявних коштів, у тому числі шляхом

організації відповідного контролю. З цією метою

використовуються процедури бюджетування – регулярного

самостійного складання сукупності фінансових планів

(бюджетів) банку. Вихідна інформація для їх складання

береться з планової структури бізнес-процесів,

відпрацьовано лишнього напрями майбутнього розвитку,

намічені для себе банком. Горизонт поточного планування

діяльності банку доцільно прийняти рівним одному року,

а тривалість планового періоду – рівним одному

кварталу.[3]

Бажано складати наступні види бюджетів: фінансових

ресурсів; операційних доходів і витрат; господарських

витрат; витрат на співпрацівників; комерційних та

адміністративних витрат; капітальних вкладень.

Кошторису витрат при цьому плануються виходячи з

принципів: методичного єдності складу і напрямків

витрат; найбільш повного розподілу витрат по кошторисах

окремих них підрозділів; формування кошторису витрат

підрозділів, не заробляю загальних доходи, з

урахуванням їх можливого покриття за рахунок доходів

заробляють підрозділів (при їх спільній діяльності).

Підрозділи розраховують і представляють свої

кошторису витрат, включаючи в них витрати, пов’язані із

забезпеченням їх діяльності.

З метою контролю за цільовим використанням коштів

визначаються розпорядники кошторису. У підрозділах це

звичайно основний розпорядник (перший ключ) – керівник

підрозділу та сорозпорядник (другий ключ) – керівників

розпорядник іншого підрозділу, що відповідає за

конкретний напрямок діяльності банку.

Кошторис банку в цілому являє собою сукупність

витрат підрозділів і блок загально банківських витрат,

що не підлягають розподілу між підрозділами (крім

загальногосподарські та експлуатаційних витрат).

В результаті відомості бюджетів може бути

отриманий проект необхідного банку бюджету грошових

потоків (на тиждень, місяць, квартал і т.д.).

Управління витратами на основі бюджетування

ґрунтується на аналізі причин відхилень фактично

досягнутих результатів від розроблених бюджетів (від

планового рівня показників) і передбачає ковзних

коригування планів як мінімум 1 раз на місяць. [5]

Кожний вид доходу і витрат відображається в

системі рахунків окремо. Усі доходи (витрати)

розглядаються з позиції напрямів діяльності банку, за

якими вони отримані чи понесені.

Іншими словами, доходи і витрати виникають за

операційною, інвестиційною та фінансовою діяльністю

банку (рис 1.1).

Рисунок 1.1 – Види діяльності, за якими виникають

витрати банку

За операційною діяльністю виникають такі доходи і

витрати: процентні; комісійні; прибутки (збитки) від

торговельних операцій; дохід у вигляді дивідендів;

витрати на формування спеціальних резервів банку;

доходи від повернення раніше списаних активів; інші

операційні доходи і витрати; загальні адміністративні

витрати; податок на прибуток; непередбачені доходи і

витрати.

За результатом інвестиційної діяльності банк

визнає:

-доходи (витрати) за операціями з реалізації

(придбання) інвестиційних цінних паперів;

-доходи (витрати) за операціями зі збільшення

(зменшення) інвестицій у дочірні установи;

-доходи (витрати) від реалізації (придбання)

основних засобів та нематеріальних активів.

За результатами операцій, пов’язаних із фінансовою

діяльністю, банк визнає:

-доходи (витрати) за операціями з цінними паперами

власного боргу;

-доходи (витрати) за субординованим боргом;

-дивіденди, сплачені протягом звітного періоду;

-доходи за результатами випуску інструментів власного

капіталу .

Найбільшу питому вагу в обсягах доходів (витрат)

банку мають процентні доходи (витрати), отримані

(сплачені) банком за використання грошових коштів, їх

еквівалентів, сум, що заборговані (залучені банком).

Суми процентних доходів (витрат) обчислюються

пропорційно часу і сумі активу або зобов’язання

виходячи з бази нарахування.

У банківській практиці за базу нарахування може

вибиратися один із трьох варіантів, кожен з яких

ґрунтується на кількості днів, що беруться до

розрахунку, а саме:

- ураховується фактична кількість днів у місяці

нарахування та в році нарахування – варіант факт/факт;

-ураховується фактична кількість днів у місяці

нарахування, але в році умовно – 360 днів – варіант

факт/360;

-умовно до розрахунку в місяці нарахування беруть

30;

у році – 360 днів – варіант 30/360.

Комісійні доходи і витрати виникають за наданими

(отриманими) послугами. Як правило, комісії є

фіксованими. Їх також можна обчислювати пропорційно

сумі активу або зобов’язання. Як бачимо, часові

терміни, як за процентними доходами (витратами), не

враховуються. До комісійних доходів (витрат) належить

плата: за розрахунково-касове обслуговування; за

здійснення операцій з купівлі-продажу іноземної валюти;

за операціями з цінними паперами від імені третіх осіб;

за надання гарантій, зобов’язань з кредитування. .[9]

1.2 Система аналізу витрат банку

Основним елементом поповнення капіталу банку є

прибуток, що визначається як сума отриманих доходів за

вирахуванням витрат. Адекватність бухгалтерського

(фінансового) обліку доходів і витрат банку забезпечує

достовірність його фінансової звітності.

Облік доходів і витрат у банку є не тільки засобом

відображення операцій, а й інструментом проведення

аналізу його фінансового стану, оскільки становить

основу організації управлінського обліку за центрами

фінансової відповідальності банку.

Основними принципами бухгалтерського обліку

доходів і витрат є:

-нарахування: доходи і витрати відображують у

бухгалтерському обліку на час їх виникнення, а не на

час надходження або сплати грошей, тобто обліковують у

періоді, до якого вони належать;

-відповідності: для визначення результату звітного

періоду необхідно зіставити доходи звітного періоду з

витратами, що були здійснені для отримання цих доходів;

-здійснені витрати й отримані доходи, що належать

до майбутніх звітних періодів, обліковуються як

відстрочені витрати і доходи.

Основною вимогою до фінансової звітності банку в

розрізі доходів і витрат є відповідність отриманих

(визнаних) доходів сплаченим (визнаним) витратам, які

здійснюють з метою отримання таких доходів (витрати

визнають витратами певного періоду одночасно з

визнанням доходу, для отримання якого вони здійснені).

Звітним періодом для застосування принципу

відповідності є календарний місяць, тобто відповідність

витрат, що здійснені банком, заробленим доходам

оцінюється за результатами діяльності за місяць.

Доходи і витрати банку визнають, нараховують і

відображують у бухгалтерському обліку відповідно до

Правил бухгалтерського обліку доходів і витрат банків

України та в порядку, визначеному обліковою політикою

банку.

Нарахування є методом визнання доходів і витрат.

Доходи/витрати підлягають нарахуванню та відображенню у

фінансовій звітності банку з дотриманням таких умов:

-щодо активів і зобов'язань – є реальна

заборгованість (доходи / витрати за процентами),

-щодо наданих (отриманих) послуг – фінансовий

результат може бути точно оцінено і при цьому є

домовленість про надання (отримання) послуг та/або

документи, що підтверджують їх повне (часткове) надання

(комісійні доходи / витрати, результат торговельних

операцій, адміністративні витрати).

У разі невиконання цих умов принципи нарахування

та відповідності застосовують у межах принципу

обережності, згідно з яким неприпустиме як

перебільшення вартості активів або доходів банку, так і

недооцінка його зобов'язань і витрат, а тому доходи /

витрати банку визнаються за умови фактичного

надходження / сплати коштів.[11]

Доходи і витрати визнаються за таких умов:

а) визнання реальної заборгованості за активами та

зобов'язаннями банку;

б) фінансовий результат операції, пов'язаної з

наданням (отриманням) послуг, може бути точно

визначений.

Доходи і витрати, що виникають у результаті

операцій, визначаються договором між її учасниками або

іншими документами, оформленими згідно з вимогами

чинного законодавства України.

У результаті використання активів банку іншими

сторонами доходи визнаються у формі процентів, роялті

та дивідендів. Процентні доходи і витрати – це

операційні доходи і витрати, отримані (сплачені) банком

за використання грошових коштів, їх еквівалентів або

сум, що заборговані банкові (залучені банком), суми

яких обчислюються пропорційно часу із застосуванням

ефективної ставки відсотка. До них належать:

- доходи (витрати) за операціями з коштами,

розміщеними в інших банках (залученими від інших

банків);

- доходи (витрати) за кредитами і депозитами,

наданими (отриманими) юридичним та фізичним особам, та

за іншими фінансовими інструментами, у тому числі за

цінними паперами;

- доходи у формі амортизації дисконту (премії).

Проценти визнаються в тому звітному періоді, до

якого вони належать, і розраховуються, виходячи з бази

їх нарахування та строку користування відповідними

активами. Умовою визнання процентів є ймовірність

отримання банком економічної вигоди, а дивідендів –

достовірно оцінений дохід.

Комісійні доходи і витрати (комісії) – це

операційні доходи і витрати за наданими (отриманими)

послугами, сума яких обчислюється пропорційно сумі

активу або зобов'язання чи є фіксованою. Комісії за

наданими (отриманими) послугами залежно від мети їх

оцінки та основи обліку пов'язаного з ними фінансового

інструменту поділяються на такі види:

а) комісії, що є невід'ємною частиною доходу

(витрат) фінансового інструменту. Ці комісії визнаються

в складі початкової вартості фінансового інструменту і

впливають на визначення сум дисконту та премії за цим

фінансовим інструментом. До них належать:

-комісії за ініціювання кредиту, що отримані

(сплачені) банком і пов'язані зі створенням або

придбанням фінансового інструменту, що не обліковується

в торговому портфелі з визнанням переоцінки через

прибутки / збитки;

-комісії, що отримані (сплачені) банком за

зобов'язання з кредитування (резервування кредитної

лінії) під час ініціювання або придбання кредиту;

-комісії, що отримані (сплачені) банком від

випуску боргових зобов'язань, що обліковуються за

амортизованою собівартістю.

Комісії за ініціювання кредиту, що отримані

(сплачені) банком і пов'язані зі створенням або

придбанням фінансового інструменту, що не обліковується

в торговому портфелі з визнанням переоцінки через

прибутки / збитки, включають:

- комісії за оцінку фінансового стану

позичальника;

- комісії за оцінку гарантій, застав;

- комісії за обговорення умов інструменту;

- комісії за підготовку, оброблення документів та

завершення операції тощо.

Комісії, що отримані (сплачені) банком за

зобов'язання з кредитування (резервування кредитної

лінії) під час ініціювання або придбання кредиту,

визнаються невід'ємною частиною доходу (витрат)

фінансового інструменту, якщо є ймовірність того, що

кредитний договір буде укладено. Якщо строк наданого

зобов'язання з кредитування закінчується без надання

кредиту, то на кінець строку зобов'язання комісії

визнаються комісійними доходами (витратами).[ 13, c.55-

57]

Якщо фінансовий інструмент обліковується за

справедливою вартістю із визнанням змін справедливої

вартості через прибутки/ збитки, то комісії, отримані

(сплачені) банком, визнаються комісійними доходами

(витратами) під час первинного визнання такого

фінансового інструменту;

б) комісії, що отримуються (сплачуються) під час

надання послуг, визнаються доходами (витратами). До них

належать:

- комісії за розрахунково-касове обслуговування

клієнтів;

- комісії за обслуговування кредитної

заборгованості;

- комісії за резервування кредитної лінії, які

розраховуються на пропорційній часу основі протягом

строку дії зобов'язання;

- комісії за управління інвестицією тощо;

в) комісії, що отримуються (сплачуються) після

виконання певних дій, визнаються як дохід (витрати)

після завершення певної операції. До них належать

комісії за розподіл акцій (часток) клієнтів, розміщення

цінних паперів за операціями з андерайтингу, за

операціями на валютному ринку та ринку банківських

металів для клієнтів, синдикування кредиту, за довірче

обслуговування клієнтів тощо.

Прибутки (збитки) від торговельних операцій –

результат (прибуток чи збиток) від операцій з купівлі-

продажу різних фінансових інструментів. У тому числі за

операціями з цінними паперами, за операціями з

іноземною валютою та банківськими металами банк визнає

прибутки і збитки:

- від реалізації фінансових інвестицій;

- від змін в оцінці (переоцінці) інвестицій до

справедливої вартості;

- від результату переоцінки активів і зобов'язань

в іноземній валюті та банківських металах у разі зміни

офіційного курсу гривні до іноземних валют (банківських

металів).

За операціями з торгівлі фінансовими інструментами

прибутки і збитки визнаються за наявності таких умов:

- покупцеві передані ризики і вигоди, пов'язані з

правом власності на-активи;

- банк не здійснює подальшого управління та

контролю за реалізованими активами;

- сума доходу може бути достовірно визначена;

- є впевненість, що в результаті операції

відбудеться збільшення економічних вигід банку;

- витрати, пов'язані з цією операцією, можуть

бути достовірно визначені.

Дохід у формі дивідендів – це дохід, який виникає

в результаті використання банком цінних паперів із

нефіксованим прибутком. Дивіденди визнаються в разі

встановлення прав на отримання платежу.

Витрати на формування спеціальних резервів банку –

це витрати на покриття можливих збитків від зменшення

корисності активів банку та списання безнадійних

активів. Доходи від повернення раніше списаних активів

– це кошти, що надійшли для погашення заборгованості,

яка була визнана банком безнадійною щодо отримання.[1]

Інші операційні доходи і витрати – доходи і

витрати від операцій, що не пов'язані з інвестиційною

та фінансовою діяльністю, а також ті, що не включені у

вищезазначені групи операційних доходів і витрат,

зокрема:

- доходи (витрати) від оперативного лізингу

(оренди);

- витрати за послуги аудиту;

- витрати на інкасацію;

- неустойки (штрафи, пені), що отримані

(сплачені) за банківськими операціями, інше.

Загальні адміністративні витрати – операційні

витрати, пов'язані із забезпеченням діяльності банків.

До них належать витрати на утримання персоналу

(заробітна плата, витрати на соціальне забезпечення,

обов'язкові нарахування, страхування, додаткові

виплати, премії, навчання тощо); амортизація

необоротних активів; витрати на утримання та

експлуатацію основних засобів і нематеріальних активів

(ремонт, страхування), інші експлуатаційні витрати

(комунальні послуги, охорона тощо); гонорари за

професійні послуги (юридичні, медичні тощо); витрати на

зв'язок (поштові, телефонні, факс тощо); сплата

податків та інших обов'язкових платежів, крім податку

на прибуток та інші витрати, спрямовані на

обслуговування та управління банком.

Податок на прибуток – операційні витрати банку,

пов'язані зі сплатою податку відповідно до чинного

законодавства України та з урахуванням вимог

міжнародних стандартів бухгалтерського обліку і

національних положень (стандартів) бухгалтерського

обліку щодо визнання відстрочених податкових

зобов'язань та податкових активів.[13]

За результатами інвестиційної діяльності банк

визнає:

- доходи (витрати) за операціями із збільшення

(зменшення) інвестицій в асоційовані компанії;

- доходи (витрати) за операціями із збільшення

(зменшення) інвестицій у дочірні установи;

- доходи (витрати) від реалізації (придбання)

основних засобів та нематеріальних активів тощо.

За результатами операцій, пов'язаних із фінансовою

діяльністю, банк визнає:

- доходи (витрати) за операціями з цінними

паперами власного боргу;

- доходи (витрати) за субординованим боргом;

- дивіденди, що сплачені протягом звітного

періоду;

- доходи, які виникають у результаті випуску

інструментів власного капіталу тощо.

Якщо дохід від надання послуг не може бути

достовірно оцінений, то він визнається та

відображається в бухгалтерському обліку в розмірі

здійснених витрат, що підлягають відшкодуванню.

Якщо на дату нарахування неможливо визначити дохід

(витрати) за останні 2–3 дні місяця (наприклад, комісії

за інкасаторські послуги, за послуги розрахунково-

касового обслуговування тощо), то такий дохід (витрати)

визнається наступного місяця.

Доходи визнаються в бухгалтерському обліку в сумі

справедливої вартості активів, які отримані або

підлягають отриманню.

У разі відстрочення платежу, унаслідок чого

виникає різниця між справедливою вартістю та

номінальною сумою грошових коштів або їх еквівалентів,

які підлягають отриманню за надані послуги та інші

активи, така різниця визнається доходом у формі

процентів.

Дохід не визнається, якщо здійснюється обмін

активами, які є подібними за призначенням та мають

однакову справедливу вартість.

Якщо актив забезпечує одержання економічних вигід

протягом кількох звітних періодів, то витрати визнають

шляхом систематичного розподілу його вартості

(наприклад, амортизація) між відповідними звітними

періодами.

Витрати, які неможливо прямо пов'язати з доходом

певного періоду, відображають у складі витрат того

звітного періоду, в якому вони були здійснені.

Доходи (витрати) за одноразовими послугами

[наприклад, комісії за здійснений обмін валют, надання

(отримання) консультацій тощо] можна визнавати без

відображення за рахунками нарахованих доходів (витрат),

якщо кошти отримані (сплачені) у звітному періоді, н

якому послуги фактично надаються (отримуються).

Доходи (витрати) за безперервними послугами

(наприклад, комісії за інформаційно-розрахункове

обслуговування в системі електронних платежів, за

послуги користування системою електронної пошти тощо)

визнають щомісяця протягом усього строку дії угоди про

надання (отримання) послуг і відображають у

бухгалтерському обліку за принципом нарахування.

Доходи (витрати) за послугами, що надаються

поетапно, визнають після завершення кожного етапу

операції протягом дії угоди про надання (отримання)

послуг і відображають в обліку за принципом

нарахування. Нарахування доходів (витрат) здійснюється

з дати оформлення документа, що підтверджує надання

(отримання) послуги.[6,c.45-50]

Доходи (витрати) за послугами з обов'язковим

результатом визнаються за фактом надання (отримання)

послуг або за фактом досягнення передбаченого договором

результату.

Не визнають доходами таких надходжень від інших

осіб:

- сума завдатку під заставу або в погашення

кредиту, якщо це передбачено відповідним договором;

- сума надходжень за договором комісії,

агентським та аналогічним договором на користь

комітента, принципала тощо;

- сума авансу в рахунок попередньої оплати

послуг, товарів тощо;

- надходження, що належать іншим особам;

- надходження від первинного розміщення цінних

паперів;

- сума податку на додану вартість, інших податків

і обов'язкових платежів, що підлягають перерахуванню до

бюджету й позабюджетних фондів.

Не визнають витратами й не включаються до звіту

про фінансові результати:

- платежі за договорами комісії, агентськими

угодами та іншими аналогічними договорами на користь

комітента, принципала тощо;

- попередня (авансова) оплата товарів, робіт,

послуг;

- погашення одержаних кредитів, повернення

депозитів тощо;

- витрати, які відображаються зменшенням власного

капіталу відповідно до чинного законодавства України.

1.3 Організаційно – інформаційне забезпечення

аналізу доходів та витрат Банку

В умовах ринкової економіки отримання прибутку та

забезпечення рентабельності діяльності є необхідним

чинником існування будь-якого суб’єкта господарювання.

Інформаційне забезпечення аналізу прибутку

формується відповідно до завдань, які підлягають

вирішенню. Воно складається з правової, планової та

фактографічної (облікової та позаоблікової) інформації.

До аналізу прибутку та рентабельності обов’язково

залучається інформація, отримана внаслідок дослідження

доходів і витрат банку.

Для розрахунку показників необхідна наявність

інформації, накопичуваної за період. У банківській

справі на сьогодні це є можливим, тому що всі банки

мають автоматизовані системи із забезпечення

операційного дня банку і накопичують інформацію з

моменту створення банку (системи). Таким чином з

наявністю даних для обробки ускладнень не існує.

Основними джерелами аналізу прибутку банку є:

1. Нормативно-правова інформація:

- Інструкція «Про порядок складання та

оприлюднення фінансової звітності банків України»:

затверджені Постановою Правління НБУ № 480 від

27.12.2007;

- Правила бухгалтерського обліку доходів та витрат

банків України: Затверджено Постановою Правління НБУ

від 18.06.2003 № 255.

2. Дані аналітичних та синтетичних рахунків

бухгалтерського обліку за об’єктами фінансового обліку

– прибутки і видатки банку за їх складовими, фінансові

результати діяльності банку та їх розподіл тощо.

3. Звітна фінансова інформація:

- форма №1 «Баланс» – це звіт про фінансовий стан

банку, який відображає його активи, пасиви і власний

капітал у грошовому вираженні на певну дату;

- форма №2 «Звіт про фінансові результати» - це

основний звіт, що характеризує фінансовий стан банку та

результати його діяльності;

- форма №3 «Звіт про рух грошових коштів» -

головне призначення звіту - надати користувачам

інформацію про те, з яких джерел надходили кошти до

банку, за якими напрямами і на які цілі витрачалися, як

змінився залишок коштів за звітний період;

- форма №4 «Звіт про власний капітал» - відображає

зміни у структурі та розмірі капіталу;

- форма №5 «Примітки до річної фінансової

звітності» – додаткова аналітична інформацію щодо

окремих статей звітності та облікової політики банку.

Усі перелічені компоненти потрібно аналізувати

разом, адже жоден з перелічених звітів окремо не може

надати необхідної інформації про суб’єкт

господарювання.

4. Дані статистичної звітності:

- № 1Д «Баланс» (щоденна);

- № 10 (місячна) «Оборотно-сальдовий баланс» .

5. Дані внутрішньої управлінської звітності –

використовуються для організації комплексної системи

управління керівниками структурних підрозділів та

центрів відповідальності.

6. Дані податкової звітності:

- декларація про податок на прибуток;

- декларація на доходи тощо .

Однак, ефективність банківської діяльності

значною мірою залежить і від раціональної організації

аналітичної роботи, яка охоплює всі фінансово-

господарські процеси в банку і є невід’ємною складовою

його організаційно - управлінської структури. Сучасний

комерційний банк — це організація з кількома рівнями

управління і операційної діяльності, між якими існують

складні взаємозв’язки. Багатогранність та універсальний

характер більшості банків зумовлюють постійне

ускладнення їх організаційних структур. Практика

свідчить, що для підвищення ефективності аналітичної

роботи в банку доцільним є створення спеціального

підрозділу — фінансово- аналітичної служби. Функції

фінансово-аналітичної служби банку полягають у збиранні

первинної інформації; фіксації інформації, що надходить

із зовнішнього середовища та з локальних баз даних

(підрозділів) банку; обробленні та систематизації

інформації; аналізі і структуруванні отриманих даних;

формуванні звітів (вихідної управлінської інформації та

баз даних).

Важливим моментом в аналізі та управлінні

діяльністю комерційного банку відіграє фінансова

структура, що представляє собою ієрархічну систему

центрів відповідальності, що згруповані у бізнес-

напрямки із закріпленими за ними функціями та

повноваженнями. Центр відповідальності можна визначити

як структурний підрозділ або групу структурних

підрозділів, які мають у власному розпорядженні

необхідні ресурси та здійснюють з їхньою допомогою свої

функції і наділені для цього правами та обов’язками.

Слід відмітити, що в банку виділяють такі центри

відповідальності:

- центри витрат;

- центри доходів;

- центри прибутку та центри інвестицій.

Якщо кінцевий результат діяльності центру

вимірюється у вигляді різниці між доходами та

витратами, що виникають у ньому, то він називається

центром прибутку. Керівники центрів прибутку несуть

відповідальність не тільки за обсяг отриманого доходу,

а й за обсяг понесених витрат. Слід також зазначити, що

центр прибутку є проміжним об’єктом віднесення витрат

на банківські продукти, що дає змогу порівняти

прибутковість однорідних операцій між собою .

Контроль за необхідним обсягом прибутку також

покладено на керівника центру.

Центри прибутку посідають центральне місце у

фінансовій структурі банку.

До центрів прибутку банку вчені відносять наступні

підрозділи банку:

- управління кредитуванням;

- управління по роботі з корпоративними

клієнтами;

- казначейство;

- управління розрахунково-касовим

обслуговуванням;

- управління валютних операцій;

- управління депозитних операцій;

- відділ обслуговування пластикових карток;

- відділ інкасації тощо.

Отже, із вище наведеного, можна зробити висновок,

що метою управління банком є максимізація прибутку,

тому фінансові звіти мають правдиво відображати

фінансову інформацію щодо банківської діяльності.

Необхідною умовою правдивого відображення діяльності

банку є подання інформації у певному форматі та за

показниками, які забезпечують якісні характеристики

фінансових звітів, адже ці дані необхідні для аналізу

формування, розподілу та використання прибутку, який

направлений на пошук резервів підвищення прибутковості.

[4]

Висновки за розділом 1

Таким чином, основна частина витрат Банку - це

витрати, пов'язані з основною діяльністю, частка витрат

на утримання апарату управління є цілком прийнятною і

не робить негативного впливу на сукупну величину

банківських витрат, притому, що в поточному році їх

величина скоротилася. Як зазначено вище, основну статтю

витрат складають витрати по сплаті комісійних, хоча їх

величина незначно скоротилося, банку слід змінити

підходи до вкладення і надання коштів.

Витрати є одними із найважливіших індикаторів

банківської діяльності, що дає можливість оцінити

якість роботи банку, його стабільність, на розмір якого

впливають безліч факторів, основні з них –

співвідношення доходів і витрат банку, середній рівень

процентних ставок за залученими та запозиченими

ресурсами, структура портфелю дохідних активів тощо.

Важливим моментом в мінімізації витрат є його

правильний розподіл і використання.Управління витратами

полягає в пошуку їх мінімізації, що відбувається за

допомогою аналізу прибутку банку. Для цього банки

застосовують різноманітні методики, використовуючи дані

фінансової та статистичної звітності, що подаються у

певному форматі та містять показники, що забезпечують

якісні характеристики.

Необхідно зазначити, що в сучасних умовах розвитку

економіки важливу роль відіграють якісні характеристики

розвитку банку, в результаті чого невідкладним стає

питання не тільки мінімізації витрат, але й гарні

відносини з клієнтами банку.

РОЗДІЛ 2

АНАЛІЗ ВИТРАТ КОМЕРЦІЙНОГО БАНКУ НА ПРИКЛАДІ

ПАТ КБ «ПРИВАТБАНК»

2.1 Загальна характеристика ПАТ КБ «ПриватБанк»

«ПриватБанк» має гнучку міжрегіональну

клієнтоорієнтованої ОСУ з чітким поділом на прибуткові

(бізнесові) та витратні (підтримуючі) підрозділу.

Дохідними є підрозділи, які вступають у прямий

контакт з джерелами доходу (клієнтами, учасниками

банківського ринку та інші), і головною метою яких є

отримання прибутку. Прибуткові підрозділи - це

бізнесові напрямки діяльності, наприклад,

Загальносистемний бізнес корпоративних клієнтів, Бізнес

обслуговування індивідуальних клієнтів.

Основна мета діяльності загальносистемного бізнесу

корпоративних клієнтів, Бізнесу обслуговування

стратегічних клієнтів, Бізнесу корпоративних VIP-

клієнтів - надання повного спектру банківських послуг

високої якості корпоративним, індивідуальним,

стратегічним, Корпоративним і індивідуальним VIP-

клієнтам на основі взаємовигідного співробітництва;

сприяючи їх економічному розвитку.

Витратними є підрозділи, які не вступають у прямий

контакт з джерелами доходів, і головною метою яких є

забезпечення сприятливих умов для діяльності дохідних

підрозділів. Витратні підрозділи - це підтримують

напрямки: наприклад, бухгалтерія, аудит, безпека і

юридична підтримка, техніко-технологічна підтримка.

До складу системи «ПриватБанку» входять:

- головний офіс (ГО), розташований у м.

Дніпропетровську;

- регіональні підрозділи (РП), розташовані в усіх

регіонах України, а також за її межами;

- дочірні банки - Москопріватбанк (м. Москва,

Росія), банк "Парітате" (м. Рига, Латвія)

ОСУ «ПриватБанку» повністю відповідає сучасним

принципам формування ОСУ.

Основним документом для формування та актуалізації

ОСУ банку є Положення про організаційну структуру

системи «ПриватБанк» (Оргположення).

ОСУ «ПриватБанку» складається з трьох ключових

елементів:

- ланка (підрозділи та посади);

- рівень (сукупність підрозділів і посад

однорідних за своєю компетентності);

- зв'язок (відбиває взаємодію різних підрозділів і

посад).

Посада - це службовий статус співробітника банку,

який характеризується місцем у ОСУ банку, завданнями,

функціями, правами, відповідальністю, взаємодією з

іншими співробітниками і ін. Посада є первинним

елементом ОСУ банку.

Підрозділ - це відособлена за певними ознаками

частину банку.

Ознаки відокремлення:

- адміністративно-правова самостійність;

- господарсько-економічна самостійність;

- спеціалізація (предметна або технологічна);

- масштаб діяльності та ін.

За ступенем адміністративно-правової та

господарсько-економічної самостійності, а також

масштабу в ОСУ банку виділяються самостійно

господарюючі підрозділи (СГП), які належать до чотирьох

організаційним рівням:

- вищий (ведучий) - Головний офіс (ГО);

- верхній рівень - Головні регіональні управління

(ГРУ), Регіональні управління (РУ), Обласні регіональні

управління (ВРП), самостійні філії (СФ);

- середній рівень - філії, що входять до складу

ГРУ (РУ);

- відділення і представництва.

У межах кожного СГП по ступені адміністративно-

правової самостійності, масштабом і спеціалізації

виділяються адміністративно відокремлені підрозділи

(АОП), які розподіляються по чотирьох рівнях:

- вищий - напрямки діяльності (бізнесу і

підтримують напрямку)

- верхній - департаменти

- середній - управління

- нижчий - відділи (сектори).

При лінійного зв'язку нижчий елемент ОСУ

підпорядковується тільки одному вищестоящому елементу

по всіх аспектах своєї діяльності, і вищестоящий

виконує по відношенню до нижчому всі функції

управління. Наприклад, начальник відділу

підпорядковується начальнику управління по всіх

аспектах своєї діяльності і останній по відношенню до

відділу виконує всі загальні функції управління

(планування, організацію, мотивацію, контроль.) [2, c.

440]

При функціональному зв'язку нижчий

підпорядковується вищестоящому тільки по одному або

декількох аспектах своєї діяльності і останній виконує

по відношенню до нижчому тільки окремі частини процесу

управління. Наприклад, керівник бухгалтерії валютного

управління бізнесу підпорядкований безпосередньо

начальнику управління (лінійна зв'язок), але з питань

методики обліку та звітності він підпорядкований

головному бухгалтеру банку (функціональний зв'язок).

Відділ приватних вкладів населення, далі "Відділ",

є структурним підрозділом Київської філії, далі

"Філія". "Положення" одночасно є посадовою інструкцією

начальника відділу приватних внесків і є основою для

формування штатного розкладу.

Відділ є структурним підрозділом Філії в складі

Управління з обслуговування населення Операційного

Департаменту Індивідуального бізнесу і перебуває у

підпорядкуванні начальника Управління з обслуговування

населення. Відділ очолює начальник відділу, який

призначається директором Філії. Компетенція керівника

Відділу встановлюється директором Філії.

Керівник Відділу організує роботу Відділу і несе

відповідальність за його діяльність. У цих цілях

керівник Відділу:

- здійснює керівництво оперативною діяльністю

відділу;

- підпорядковується рішенням начальника Управління

з обслуговування населення.

Відділ у своїй діяльності керується цим

Положенням. До складу Відділу входять фахівці -

експерти відділу.

У своїй роботі Відділ керується:

- чинним законодавством України;

- законом України «Про банки і банківську

діяльність»;

- директивними та нормативними актами НБУ і уряду,

МФУ;

- статутом комерційного банку «ПриватБанк»;

- наказами, розпорядженнями директора банку, його

заступників;

- цим Положенням;

-стратегічними планами, Індивідуальними планами

керівника індивідуального бізнесу.

Відділ начальник відділу, який призначається і

звільняється з посади наказом директора філії.

Структура і штати відділу затверджуються

директором філії, виходячи з умов діяльності та обсягів

робіт, покладених на Відділ. Перелік посад і професії

співробітників встановлюється і може змінюватися

директором філії.

Розробляється положення начальником відділу,

погоджується з керівником індивідуального бізнесу.

Основою для розробки "Положення" є його організаційна

структура, перелік основних функцій і штатний розклад,

затверджене наказом по філії, а також – «Оргположеніе»

банку і положення по філії, враховані стратегічні плани

розвитку індивідуального бізнесу та філії.

Метою діяльності Відділу є:

- максимальне задоволення попиту клієнтів

(приватних осіб) у питаннях оформлення і банківського

обслуговування депозитних вкладів та поточних рахунків

і комунальних платежів;

- стабільний поквартальне зростання доходів від

реалізації банківських продуктів відділу, темпами не

нижче, Ніж в інших банках-конкурентах;

- підвищення результативності діяльності відділу

та філії.;

- підвищення якості і дієвості стратегічного

планування в «ПриватБанку».

Відділ здійснює виконання наступних завдань:

- удосконалювати методику формування, актуалізації

та моніторингу стратегічних планів, форми організації

робіт зі стратегічного планування з урахуванням

досягнень у зарубіжній та вітчизняній практиці;

- підвищувати ступінь консолідації стратегічних

планів банку і рівень інтеграції організаційних

структур його підрозділів;

- удосконалювати організаційну структуру банку і

його підрозділів адекватале стратегії банку і умов

зовнішнього середовища;

- підвищувати рівень консультаційно-методічного

забезпечення підрозділів банку з питань стратегічного

планування, актуалізації організаційних структур,

положень про підрозділи, паспортів банківських

продуктів;

- підвищувати рівень організаційно-методичного,

Інформаційно-аналітичного забезпечення діяльності

Стратегічного комітету і вищого керівництва складу

банку;

- вивчати і впроваджувати передові напрацювання

вітчизняної та зарубіжної практики за системою

розподілу витрат на утримання підтримують напрямків між

бізнесовими направленням в ГРУ, РУ самостійних філіях

комерційного банку «ПриватБанк»;

-підвищувати рівень інформаційно-аналітичного

забезпечення підрозділів банку з питань зовнішнього

середовища банку;

-підвищувати забезпеченість бібліотекам банку

довідкової, методичної та періодичною літературою,

Монографією;

-оформлення і банківське обслуговування депозитних

вкладів та поточних рахунків громадян;

-прийом комунальних платежів громадян;

-постійне вдосконалення якості обслуговування;

-підвищити якість банківських продуктів для

населення до рівня прогресивних міжнародних стандартів;

-возширення сфери послуг.

Функції відділу.

Відповідно до основних завдань Відділ здійснює

наступні функції:

- Відстежує, вивчає, аналізує та впроваджує

передові досягнення зарубіжної та вітчизняної практики

в галузі стратегічного планування;

- актуалізує методику стратегічного планування у

відповідності зі зміною факторів зовнішнього та

внутрішнього середи і станом банку, рішеннями

Стратегічного комітету, Підсумками виконання

стратегічних планів банку за попередній період;

- організовує заходи щодо формування, актуалізації

та моніторингу організаційних структур ГО, ГРУ, РУ та

філій банку;

- розробляє і здійснює заходи щодо підвищення

ступеня консолідації стратегічних планів банку та рівня

інтеграції організаційних структур його підрозділів;

- надає консультації підрозділам банку та рівня

інтеграції організаційних структур;

- розробляє рекомендації щодо оптимальному

розподіленню функцій між підрозділами банку,

організовує роботи з формування, актуалізації та

моніторингу положень по підрозділах банку, Актуалізує

"Методику щодо формування та актуалізації положень про

підрозділи банку";

- готує матеріали для проведення засідань

Стратегічного комітету банку, організовує реалізацію

прийнятих на комітеті рішень, здійснює контроль за їх

виконанням;

- ініціює, Дає експертну оцінку і контролює

виконання цільових стратегічних загально банківських і

регіональних програм;

- організовує роботи з формування актуалізації та

моніторингу паспортів банківських продуктів;

- готує матеріали до доповідей Заступник директора

на внутрішньобанківських та поза банківських зборах,

нарадах, Конференціях та інших заходах, інформаційно-

аналітичні матеріали для вищого керівництва банку;

- ініціює та організовує проведення Круглих столів

з актуальних питань розвитку системи комерційного банку

«ПриватБанк»;

- здійснює збір та обробку спеціальної літератури,

періодичних видань, Розробок спеціалізованих

інформаційно-аналітичних агентств на паперових та

електронних носіях;

- розробляє і дає експертну оцінку загально

банківських нормативних та дерективних документів;

- проводить моніторинг виконання дерективних

документів (накази, розпорядження та ін.) За напрямом

діяльності УСП;

- організація безперебійного прийому громадян з

питань оформлення та обслуговування договорів;

- контроль правильності виконання операцій з

обслуговування договорів приватних осіб;

- аналіз ринку грошових ресурсів і розробка нових

видів послуг;

- прогнозування потреб у готівкових коштах для

обслуговування раніше укладених договорів;

- регулювання надходжень готівкових коштів;

- Звітність про стан балансового рахунку;

- проводить аналіз попиту клієнтів на банківський

продукт для фізичних осіб;

- готує інформаційно-аналітичний огляд

інноваційних банківських продуктів і технологій;

- оформляє заявки на проведення рекламної компанії

за вкладами.

2.2 Аналіз структури та динаміки витрат

Витрати банків обліковуються на дебеті рахунків 7

класу балансу Банку.

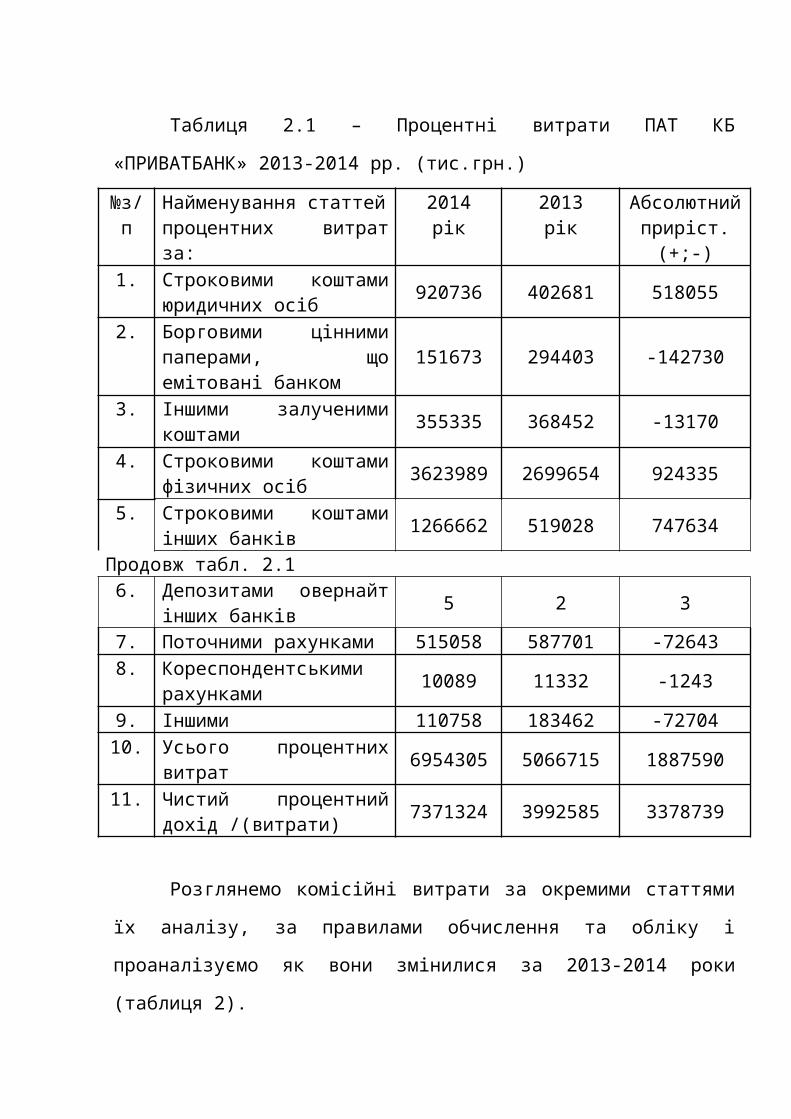

Розглянемо процентні витрати за окремими статтями

їх аналізу; за визнанням у звітньому періоді, за базою

нарахування, термінами користування виповідними

зобовз'язаннями банку та проаналізуємо як вони

змінилися в ПАТ КБ “Приватбанк” за 2013-2014 роки

(таблиця 1).

Процентні витрати визнаються у тому звітному

періоді, до якого вони належать, та розраховуються,

виходячи з бази їх нарахування та строку користування

відповідними зобов'язаннями банку.

Процентні витрати за строковими коштами юридичних

осіб обліковуються на рахунку Дт.7021. За 2014 рік ці

витрати збільшилися на 518055 тис.грн., що є позитивним

наслідком повязаним з довірою до банків клієнтів

юридичних осіб.

Процентні витрати за борговими цінними паперами,

що емітовані банком обліковуються на рахунку Дт.7050.

За 2014 рік ці витрати зменшилися на 142730 тис.грн.

Процентні витрати за іншими залученими коштами

обліковуються на рахунку Дт. 7017 та за період 2014

року склали 355335 тис.грн.

Процентні витрати за строковими коштами фізичних

осіб обліковуються на рахунку Дт.7041. Вони збільшилися

за рік на 924335 тис.грн., що показує довіру до банку

фізичних осіб.

Процентні витрати за строковими коштами інших

банків обліковуються на рахунку Дт.7013 та збільшилися

за рік на 747634 тис.грн.

Процентні витрати за депозитами овернайт інших

банків обліковуються на рахунку Дт.7011. Вони

збільшилися за рік на 3 тис.грн.

Процентні витрати за поточними рахунками

обліковуються на рахунку Дт.7040. Вони зменшилися за

рік на 72643 тис.грн.

Процентні витрати за кореспондентськими рахунками

обліковуються на рахунку Дт.7010. Вони зменшилися за

рік на 1243 тис.грн.

Інші процентні витрати обліковуються на рахунку

Дт.7099. Вони зменшилися за рік на 72704 тис.грн.

Усього процентні витрати збільшилися за 2014 рік в

порівнянні з 2013 роком на 1887590 тис.грн. Чистий

прцентний дохід/витрати збільшився за цей же період на

3378739 тис.грн.

Таблиця 2.1 – Процентні витрати ПАТ КБ

«ПРИВАТБАНК» 2013-2014 рр. (тис.грн.)

№з/п

Найменування статтейпроцентних витратза:

2014рік

2013рік

Абсолютнийприріст.(+;-)

1. Строковими коштамиюридичних осіб 920736 402681 518055

2. Борговими ціннимипаперами, щоемітовані банком

151673 294403 -142730

3. Іншими залученимикоштами 355335 368452 -13170

4. Строковими коштамифізичних осіб 3623989 2699654 924335

5. Строковими коштамиінших банків 1266662 519028 747634

Продовж табл. 2.16. Депозитами овернайт

інших банків 5 2 3

7. Поточними рахунками 515058 587701 -726438. Кореспондентськими

рахунками 10089 11332 -1243

9. Іншими 110758 183462 -7270410. Усього процентних

витрат 6954305 5066715 1887590

11. Чистий процентнийдохід /(витрати) 7371324 3992585 3378739

Розглянемо комісійні витрати за окремими статтями

їх аналізу, за правилами обчислення та обліку і

проаналізуємо як вони змінилися за 2013-2014 роки

(таблиця 2).

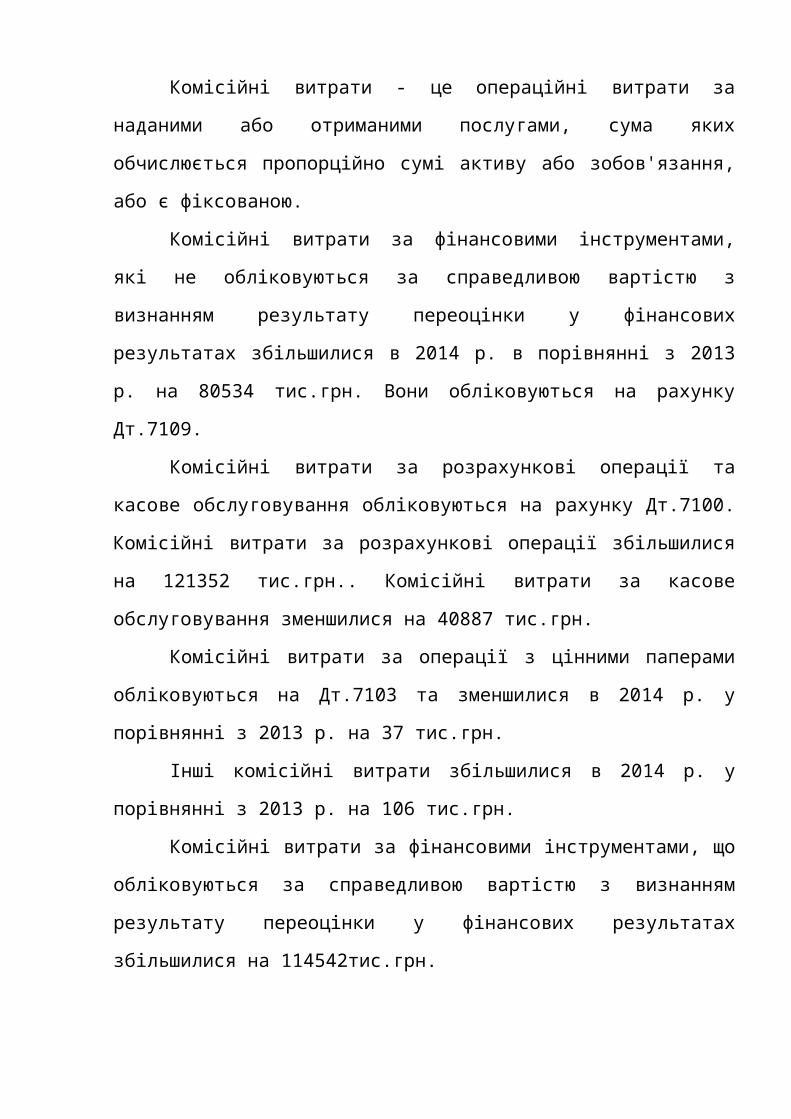

Комісійні витрати - це операційні витрати за

наданими або отриманими послугами, сума яких

обчислюється пропорційно сумі активу або зобов'язання,

або є фіксованою.

Комісійні витрати за фінансовими інструментами,

які не обліковуються за справедливою вартістю з

визнанням результату переоцінки у фінансових

результатах збільшилися в 2014 р. в порівнянні з 2013

р. на 80534 тис.грн. Вони обліковуються на рахунку

Дт.7109.

Комісійні витрати за розрахункові операції та

касове обслуговування обліковуються на рахунку Дт.7100.

Комісійні витрати за розрахункові операції збільшилися

на 121352 тис.грн.. Комісійні витрати за касове

обслуговування зменшилися на 40887 тис.грн.

Комісійні витрати за операції з цінними паперами

обліковуються на Дт.7103 та зменшилися в 2014 р. у

порівнянні з 2013 р. на 37 тис.грн.

Інші комісійні витрати збільшилися в 2014 р. у

порівнянні з 2013 р. на 106 тис.грн.

Комісійні витрати за фінансовими інструментами, що

обліковуються за справедливою вартістю з визнанням

результату переоцінки у фінансових результатах

збільшилися на 114542тис.грн.

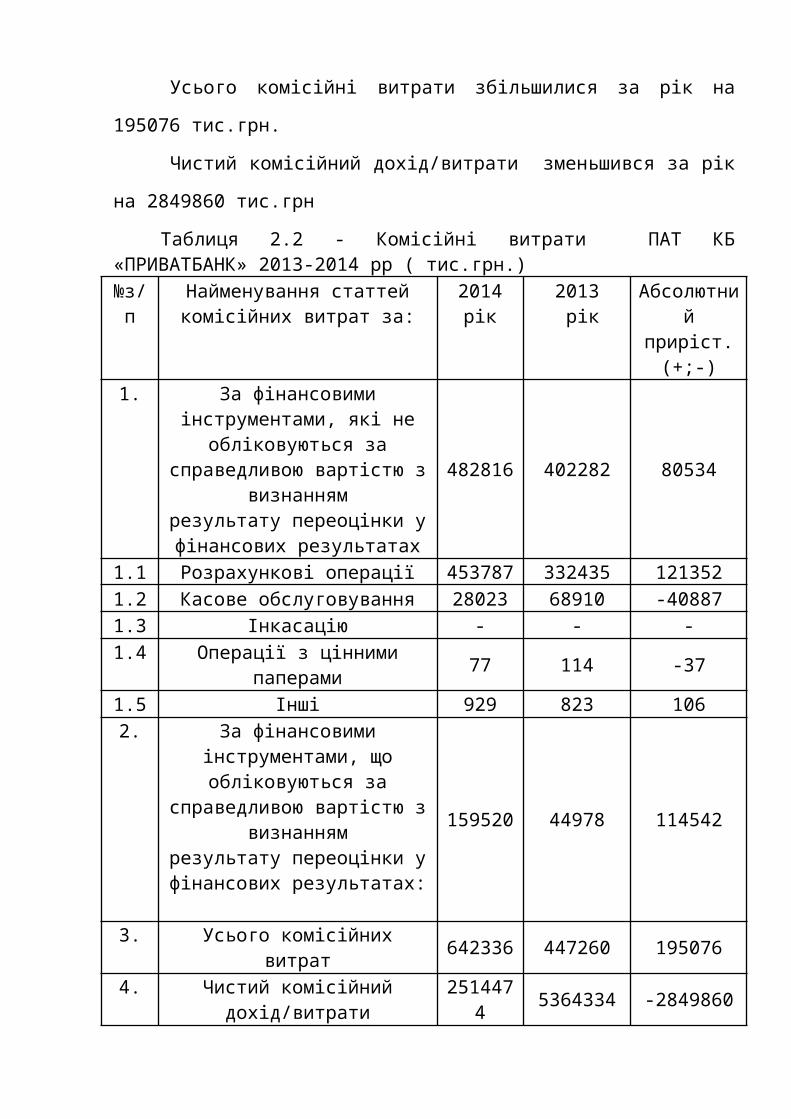

Усього комісійні витрати збільшилися за рік на

195076 тис.грн.

Чистий комісійний дохід/витрати зменьшився за рік

на 2849860 тис.грн

Таблиця 2.2 - Комісійні витрати ПАТ КБ«ПРИВАТБАНК» 2013-2014 рр ( тис.грн.)№з/п

Найменування статтейкомісійних витрат за:

2014рік

2013 рік

Абсолютний

приріст.(+;-)

1. За фінансовимиінструментами, які не

обліковуються засправедливою вартістю з

визнаннямрезультату переоцінки уфінансових результатах

482816 402282 80534

1.1 Розрахункові операції 453787 332435 1213521.2 Касове обслуговування 28023 68910 -408871.3 Інкасацію - - -1.4 Операції з цінними

паперами 77 114 -37

1.5 Інші 929 823 1062. За фінансовими

інструментами, щообліковуються за

справедливою вартістю звизнанням

результату переоцінки уфінансових результатах:

159520 44978 114542

3. Усього комісійнихвитрат 642336 447260 195076

4. Чистий комісійнийдохід/витрати

2514474 5364334 -2849860

Висновок до 2 розділу

Заснований в 1992 році, комерційний банк

«ПриватБанк» є лідером банківського ринку країни і

найбільшим банком з вітчизняним капіталом. Приватбанк

також є лідером серед українських комерційних банків за

кількістю клієнтів: його послугами користується понад

23% населення України. Сприяння розвитку економіки є

стратегічним завданням розвитку банку.

На сьогодні банк пропонує своїм клієнтам широкий

перелік кредитних продуктів, які враховують реальні

потреби клієнтів. Зокрема, банк здійснює

короткотермінове кредитування клієнта для покриття

платіжних розривів у поточній діяльності, термінове

кредитування, надання кредитних ліній, а також операцій

з інвестиційного кредитування й фінансового лізингу.

Залежно від мети використання кредиту і форми його

погашення банк надає:

- овердрафт

- термінові кредити

- кредитні лінії

- кредити по лініях ЕБРР і НУФ

- авальний кредит

- факторинг

- форфейтинг

- лізинговий кредит

- банківські гарантії.

Кредитування, зокрема малого й середнього бізнесу,

є для ПриватБанку одним з найпріоритетніших напрямків

діяльності. В банку створені й відпрацьовані кредитні

технології, що дозволяють мінімізувати витрати на

обслуговування кредитів.

Проведеним дослідженням встановлено, що комісійні

доходи в порівнянні з 2013 р. зменьшилися в 2014 р.

на 2654784 тис.грн., комісійні витрати за цей же період

збільшилися на 195076 тис.грн. Чистий комісійний

дохід/витрати зменьшився в 2014 р. у порівнянні з

2013 р. на 2849860 тис.грн. Процентні доходи за цей

же період збільшилися на 5266329 тис. грн.(зокрема

процентні доходи за кредитами та заборгованістю

клієнтів збільшилися на 5298822 тис. грн.). Процентні

витрати також збільшилися на 1887590 тис.грн. за

рахунок збільшення строкових коштів юридичних та

фізичних осіб. Це показує довіру клієнтів до банку.

Чистий процентний дохід/витрати в 2014 р. в порівнянні

з 2013 р. збільшився на 3378739 тис.грн. Інші

операційні доходи в 2014 р. в порівнянні з 2013 р.

збільшилися на 254768 тис. грн. Адміністративні та інші

операційні витрати в порівнянні з 2013 р.зменьшилися

за цей період на 229521 тис.грн., зокрема за рахунок

зменьшення витрат на утримання персоналу. Чистий

прибуток від діяльності банку за 2014 рік склав 1 050

489 тис. грн., що є на 18,68 відсотків менше, ніж

прибуток за 2013 рік. Значною мірою на фінансовий

результат вплинув зріст витрат від здійснення операцій.

Таким чином, незважаючи на позитивні досягнення за

період та одержання прибутку за 2014 рік, ПАТ КБ

«ПРИВАТБАНК» необхідно більше уваги приділять

розширенню своїх послуг та підвищувати якість,

швидкість і професіоналізм їх виконання; запроваджувати

максимум автоматизації і використання різних пристроїв;

встановлювати більше банкоматів, які не тільки видають,

але й приймають, перераховують з картки на картку,

обслуговують і забезпечують досить високі стандарти

захисту таких карток та отримувати переваги на ринку

карткових продуктів і таке інше.

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ ФОРМУВАННЯ ВИТРАТ

КОМЕРЦІЙНОГО БАНКУ

В умовах ринкової економіки управління витратами

повинно означати створення єдиної, раціональної, чітко

та безперебійно функціонуючої системи з певними

цільовими установками та взаємопов'язаними елементами.

Економічна оцінка структури витрат підприємства за

видами діяльності проводиться з метою визначення

доцільності і раціональності окремих видів витрат та

ефективності господарювання банку в цілому.

В системі управління економічною діяльністю банку

найбільш складним та важким елементом являється

управління витратами. Це обумовлено тим, що управління

витратами - це динамічний процес, який полягає у

досягненні високого економічного результату діяльності

підприємства. Воно не зводиться лише до зниження

затрат, а поширюється на всі елементи управління .

За сприятливих економічних умов важливою стає

задача оптимального розподілу ресурсів між поточною та

інвестиційною діяльністю. Це можливо зробити, якщо на

підприємстві діє продумана система управління

витратами. Управління витратами - це складний,

багатоаспектний та динамічний процес, що включає

управлінські дії, ціллю яких є досягнення високого

економічного результату діяльності банку. Цей підхід

розділяє А.П.Градов, який відзначає, що управління

витратами не завжди повинне бути спрямоване

безпосередньо на економію витрат. Побудову та

вдосконалення системи управління витратами на банках

пропонується здійснювати шляхом:

- виділення основних понять і процедур, системи

управління витратами;

- виявлення існуючих проблем формування та

контролю витрат на банку;

- формування моделі управління витратами з

урахуванням особливостей галузі та банку;

- побудови інформаційної системи;

- адаптації документообороту до обраної

інформаційної системи;

- розподілу відповідальності за формування витрат

та створення механізму мотивації і стимулювання їх

зниження.

Управління витратами — це процес цілеспрямованого

формування витрат щодо їхніх видів, місць та носіїв за

постійного контролю рівня витрат і стимулювання їхнього

зниження. Воно є важливою функцією економічного

механізму будь-якого банку. [4]

Система управління витратами має функціональний та

організаційний аспекти. Вона включає такі організаційні

підсистеми: пошук і виявлення чинників економії

ресурсів; нормування витрат ресурсів; планування витрат

за їхніми видами; облік та аналіз витрат; стимулювання

економії ресурсів і зниження витрат. Такими

підсистемами керують відповідні структурні одиниці

підприємства залежно від його розміру (відділи,бюро).

Виявлення й використання чинників економії ресурсів,

зниження витрат є обов'язком кожного працівника

підприємства, передусім спеціалістів і керівників усіх

рівнів. Установлені норми витрат—це граничні витрати

окремих видів ресурсів за даних організаційно-технічних

умов виробництва. Вони є важливим чинником забезпечення

режиму жорсткої економії і відповідно

конкурентоспроможності банку. У процесі планування

встановлюються граничні (допустимі) загальні витрати в

підрозділах і в цілому по банку (кошториси) та на

одиницю продукції. Фактичний рівень витрат обчислюється

за даними поточного обліку.

Порівняння фактичних витрат з плановими

(нормативними) дає змогу в процесі аналізу оцінювати

роботу п ідрозділів з використання ресурсів,

з'ясовувати причини відхилень фактичних витрат , від

планових і відповідно стимулювати працівників

підприємства до їхнього зниження. План - фактний

контроль зазвичай здійснюється в двох розрізах:

натуральних і вартісних показниках. Тому система

оперативного обліку витрат повинна давати відповідь про

причину відхилення фактичного показника від планового.

Є дві основні причини – відхилення від норм витрачання

ресурсів та зміни цін на ресурс.

Поточні втрати є одним з результативних показників

банковської діяльності, основна мета планування яких –

визначення загальної суми витрат, необхідної для

забезпечення нормальної роботи та якісного

обслуговування споживачів, з урахуванням наявних

резервів зниження витрат. Планові розрахунки витрат

діяльності використовують для визначення потреб в

обігових коштах, планування фінансових результатів

діяльності банку.

Виявлення існуючих проблем (діагностика)

формування та контролю витрат в банку зводиться до

визначення причин недостатньої оперативності обліку,

відсутності надійних критеріїв оцінки ефективності

діяльності в сфері управління витратами,

недорозвиненості системи мотивації. Недостатність

оперативного обліку полягає в тому, що на більшості

банків повні дані про фактичні витрати в банках можуть

бути отримані в бухгалтерії через місяць після звітного

Удосконалення системи управління витратами

націлене на постійний пошук і виявлення резервів

економії ресурсів, нормування їх витрат, планування,

облік та аналіз витрат за їх видами, стимулювання

ресурсозбереження і зниження витрат з метою підвищення

ефективності фінансово-господарської діяльності

підприємства.[7]

ВИСНОВКИ

Витрати банку — це загальна сума грошових коштів,

що витрачаються банком у процесі здійснення діяльності

щодо залучення коштів та інших видів діяльності. Як і

доходи, витрати комерційного банку можна поділити на

дві основні групи — процентні та непроцентні.

Фактично процентні витрати банку — це проценти,

сплачені власникам основних депозитів, та процентні

виплати за коштами, залученими на грошовому ринку, в

тому числі за цінними паперами власної емісії.

Непроцентні витрати банку складаються з

комісійних, сплачених іншим учасникам фінансового

ринку, банківських, небанківських операційних витрат та

витрат на формування резервів.

Комісійні витрати комерційного банку — це

комісійні, сплачені іншим банківським установам за

розрахунково-касове та кредитне обслуговування,

фінансовим посередникам за посередництво в проведенні

операцій з цінними паперами та на валютному ринку, а

також комісійні, сплачені за позабалансовими

операціями.

Процентні та комісійні витрати банку залежать

переважно від ринкової кон'юнктури та конкурентної

позиції банку. На операційні витрати банку суттєвий

вплив має внутрішнє середовище банку — якість

фінансового менеджменту та якість управління

матеріальними і трудовими ресурсами банку.

На підставі проведеного аналізу, необхідно

відзначити, що процентні витрати за строковими коштами

юридичних осіб обліковуються на рахунку Дт.7021. За

2014 рік ці витрати збільшилися на 518055 тис.грн., що

є позитивним наслідком повязаним з довірою до банків

клієнтів юридичних осіб

Тому при аналізі витрат банку та управління ними

основні резерви економії потрібно шукати в непроцентних

витратах банку, а саме у витратах на організацію та

функціонування банківської установи.

Також для українських банків зараз актуально

забезпечити ринкову дисципліну. Дотримання її має бути

обов’язкове всіма суб’єктами ринку.

Адже тільки діючи за правилами, які встановлено,

можливо стабілізувати банківську діяльність і сприяти

економічному зростанню.

Життєздатність і процвітання економіки не може

бути без добре налагодженої банківської системи, яка

буде обов’язково працювати прибутково та надійно з

постійним ростом прибутків, як це ми мали можливість

бачити на прикладі роботи ПАТ „ПРИВАТБАНК”.

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

1.Аналіз динаміки банківських нормативів на

прикладі середньостатистичного комерційного банку / /

Бухгалтерія і банки, 2009,- 384 с

2.Закон України "Про банки і банківську діяльність

із змінами доповненнями від 07.12.2008р. №2121,-111

3.Васюренко О.В. Банківські операції. Навчальний

посібник – 4-те вид. – К.: Знання. – 2004,- 324 с

4.Власова М.І. Аналіз кредитоспроможності клієнта

комерційного банку 2008,- 120 с

5.Голуб А., Семенюк Л., Смовженко Т. Гроші,

кредит, банки. – Львів: Центр Європи, 2007. – 312 с.

6.Балабанов І.Т. Банки та банківська справа. - М.:

Перспектива, 2005,- 340 с.

7.Закон України “Про банки та банківську

діяльність” // ВВР України. - 1991. -№ 25

8.Банківська справа: Довідковий посібник / За ред.

Ю. А. Бабичевій. - М.: Економіка, 2009. - 397 с

9.Банківська справа: Підручник / За ред. В. І.

Колесникова, Л. П. Кроливецкой. - М.: Фінанси і

статистика, 2011. - 480 с

10. Комерційні банки / Е. Рід, Р. Коттер, Е. Гілл,

Р. Сміт. - М.: СП "Космополіс", 2009. - 480 с.

11. Гроші та кредит / за ред. М.І. Савлука. - K.:

Либідб, 2012 р.

12. Лагутін В.Д. Кредитування: теорія і практика:

Навчальний посібник. - K.: Т-во “Знання”, КОО,

2010 р.

Related Documents