JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 1 Analista Frederick E. Artesani, EAFI NOTA DE ACTUALIZACIÓN DE 18 JULIO 2016 Bodegas Riojanas elabora y comercializa principalmente vinos de Crianza, Reserva y Gran Reserva de la D.O. Calificada de La Rioja, denominación que tiene la mayor cuota de mercado en España de vinos Premium. Los vinos con envejecimiento y con Denominación de Origen ofrecen un mayor valor añadido en la cuenta de resultados y son el segmento principal de Bodegas Riojanas. Sus instalaciones en La Rioja (lagares, depósitos, barricas, botellero, embotelladora) se han beneficiado de sucesivas inversiones, modernizaciones y ampliaciones que le permiten llevar a cabo su estrategia de centrarse en vinos de calidad y envejecidos sin tener que acometer grandes inversiones adicionales. Un nuevo catalizador de crecimiento en ventas y beneficio neto: Ahora Bodegas Riojanas ha decidido posicionarse con una nueva inversión de unos 2,9 millones de euros en la D.O. de Rueda, que está mostrando fuertes crecimientos y donde el retorno sobre la inversión ofrece perfiles atractivos. Además la empresa afronta estas nuevas inversiones desde una posición donde había reducido su deuda un 25% hasta el 2014, lo que le ha dado flexibilidad de balance para financiar las inversiones. La importancia del potencial de crecimiento de vinos de Rueda para el grupo queda demostrada por el crecimiento que ha experimentado en este segmento: +21,6% de ingresos con crecimiento tanto en número de botellas (por encima del 17%) como en precios (por encima del 3%) en el 2015. La explotación de una bodega propia en vez de la comercialización de botellas de una bodega fuera de su perímetro implica: (i) aprovechar sinergias de comercialización (mayor volumen de ventas) y (ii) un mayor margen de explotación. El coste financiero se reduce gracias a los bajos tipos de interés así como a la privilegiada relación de la empresa con los bancos. Su proyección internacional va en aumento. Bodegas Riojanas ha estado reforzando su comercialización fuera de España. En el 2015 las ventas internacionales fueron el 17,5% de la facturación total del grupo. A tenor de los resultados publicados al cierre del ejercicio 2015, Bodegas Riojanas mantiene: o Su capacidad de crecer en facturación, pese a las dificultades que atraviesa la demanda de vino en España, tanto por la implantación de sus marcas en el mercado doméstico como por la evolución favorable de sus ventas internacionales. o Unos márgenes elevados superiores a la rentabilidad operativa de su sector. o Su capacidad de acometer nuevas inversiones. o Su capacidad de remunerar al accionista. Bodegas Riojanas ofrece un perfil de crecimiento estable y su vocación de permanencia viene demostrada por su 120 aniversario celebrado en el año 2015. Evolución de resultados positiva, cotización castigada: Desde el cierre del año 2009 (donde el sector sufrió severos ajustes) hasta hoy, Bodegas Riojanas ha ido aumentando sus Ventas y su Beneficio Neto. Y según las estimaciones de este informe, seguirá evolucionando positivamente en estos apartados a la vez que las nuevas inversiones y la paulatina recuperación del sector permitirán una evolución al alza del ROE a ritmos más rápidos que lo observado hasta ahora. En cambio Bodegas Riojanas cotiza con un importante descuento frente a sus fondos propios (PVC de 0,86). Si bien parte de este descuento se explica por un ROE también inferior al sector, son varios los factores que van a contribuir a generar mayores beneficios y a recortar diferencias: la combinación de un bajo coste de la deuda, una observada estabilización y ahora recuperación de la demanda en el canal Horeca, las muy buenas perspectivas de la diversificación con bodega propia en Rueda, una generación creciente de Cash Flow. Son factores que ofrecen una oportunidad de inversión que se ve refrendada por nuestra valoración de la empresa. Este informe recoge dos métodos diferentes de valoración teórica (Descuento de Flujos de Caja, y Múltiplos Comparables) que arrojan un valor entre 5,31 € y 5,61 € por acción, que representa un potencial de revalorización medio del 34% sobre el precio actual de 4,09 €. Dicha valoración depende en gran medida de que se cumplan las previsiones de mayores ventas y mayor generación de caja con la puesta en marcha a finales del 2016 de las nuevas inversiones, principalmente en las nuevas instalaciones de su bodega de Rueda. Las previsiones apuntan a un crecimiento de las ventas netas del 18% y a un aumento del resultado neto del 80% en tres años (cierre 2018). Por ello recordamos que Bodegas Riojanas ha invertido en nueva infraestructura bodeguera para desarrollar la capacidad de ofrecer vinos de otras denominaciones, ampliando su oferta y apalancándose operativamente en DDOO donde la demanda está creciendo y donde el retorno sobre la inversión y los márgenes son atractivos. Con ello se prevé un aumento de los ingresos del grupo. Asimismo, dada la naturaleza del coste de aprovisionamiento y la mayor rotación de las existencias en su elaboración, esta diversificación se espera ofrezca también un mayor margen bruto sobre ventas y una menor necesidad de endeudamiento. BODEGAS RIOJANAS DATOS DE LA COMPAÑÍA TICKER RIO PRECIO (18 Julio 2016) 4,09 € SECTOR Alimentación y Bebidas Nº DE ACCIONES (MILES) 5.318 CAPITALIZACIÓN (MILES €) 21.752 FREE FLOAT 38 % VOLUMEN MEDIO DIARIO ULT. 12 MESES (nº títulos) 1.231 PRECIO MAX. PERIODO (ÚLTIMOS 12 MESES) 4.24 € PRECIO MIN. PERIODO (ÚLTIMOS 12 MESES) 3,67 € RENTABILIDAD ÚLTIMO MES +2,25% RENTABILIDAD ÚLTIMOS 3 MESES -0,24% RENTABILIDAD ÚLTIMOS 12 MESES +1,24% Gráfico Bodegas Riojanas últimos 12 meses DATOS FINANCIEROS CLAVE (Miles € ) 18 JULIO 2016 2013 2014 2015 2016(e) VENTAS NETAS 16.940 17.036 17.537 18.308 EBITDA 3.222 3.202 3.054 3.437 BENEFICIO NETO 831 892 988 1.234 ROE 3,34% 3,55% 3,87% 4,70% DEUDA NETA 20.375 20.119 21.601 21.050 DATOS POR ACCIÓN ( € ) 18 JULIO 2016 2013 2014 2015 2016(e) DPA 0,11 0,12 0,14 0,16 BPA 0,154 0,166 0,183 0,229 VCPA 4,61 4,66 4,74 4,87 RATIOS DE VALORACIÓN 18 JULIO 2016 2013 2014 2015 2016(e) P/E 26,5 x 24,6 x 22,3 x 17,8 x Dividend Yield 2,7% 2,9% 3,4% 3,9% P/VC 0.89 x 0,88x 0,86 x 0,84 x

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 1

Analista Frederick E. Artesani, EAFI

NOTA DE ACTUALIZACIÓN DE 18 JULIO 2016

Bodegas Riojanas elabora y comercializa principalmente vinos de Crianza, Reserva y Gran Reserva de la

D.O. Calificada de La Rioja, denominación que tiene la mayor cuota de mercado en España de vinos

Premium. Los vinos con envejecimiento y con Denominación de Origen ofrecen un mayor valor añadido

en la cuenta de resultados y son el segmento principal de Bodegas Riojanas. Sus instalaciones en La Rioja

(lagares, depósitos, barricas, botellero, embotelladora) se han beneficiado de sucesivas inversiones,

modernizaciones y ampliaciones que le permiten llevar a cabo su estrategia de centrarse en vinos de

calidad y envejecidos sin tener que acometer grandes inversiones adicionales.

Un nuevo catalizador de crecimiento en ventas y beneficio neto: Ahora Bodegas Riojanas ha decidido

posicionarse con una nueva inversión de unos 2,9 millones de euros en la D.O. de Rueda, que está

mostrando fuertes crecimientos y donde el retorno sobre la inversión ofrece perfiles atractivos. Además

la empresa afronta estas nuevas inversiones desde una posición donde había reducido su deuda un 25%

hasta el 2014, lo que le ha dado flexibilidad de balance para financiar las inversiones. La importancia del

potencial de crecimiento de vinos de Rueda para el grupo queda demostrada por el crecimiento que ha

experimentado en este segmento: +21,6% de ingresos con crecimiento tanto en número de botellas (por

encima del 17%) como en precios (por encima del 3%) en el 2015. La explotación de una bodega propia en

vez de la comercialización de botellas de una bodega fuera de su perímetro implica: (i) aprovechar

sinergias de comercialización (mayor volumen de ventas) y (ii) un mayor margen de explotación.

El coste financiero se reduce gracias a los bajos tipos de interés así como a la privilegiada relación de la

empresa con los bancos.

Su proyección internacional va en aumento. Bodegas Riojanas ha estado reforzando su comercialización

fuera de España. En el 2015 las ventas internacionales fueron el 17,5% de la facturación total del grupo.

A tenor de los resultados publicados al cierre del ejercicio 2015, Bodegas Riojanas mantiene:

o Su capacidad de crecer en facturación, pese a las dificultades que atraviesa la demanda de vino en

España, tanto por la implantación de sus marcas en el mercado doméstico como por la evolución

favorable de sus ventas internacionales.

o Unos márgenes elevados superiores a la rentabilidad operativa de su sector.

o Su capacidad de acometer nuevas inversiones.

o Su capacidad de remunerar al accionista.

Bodegas Riojanas ofrece un perfil de crecimiento estable y su vocación de permanencia viene

demostrada por su 120 aniversario celebrado en el año 2015.

Evolución de resultados positiva, cotización castigada: Desde el cierre del año 2009 (donde el sector

sufrió severos ajustes) hasta hoy, Bodegas Riojanas ha ido aumentando sus Ventas y su Beneficio Neto.

Y según las estimaciones de este informe, seguirá evolucionando positivamente en estos apartados a la

vez que las nuevas inversiones y la paulatina recuperación del sector permitirán una evolución al alza del

ROE a ritmos más rápidos que lo observado hasta ahora. En cambio Bodegas Riojanas cotiza con un

importante descuento frente a sus fondos propios (PVC de 0,86). Si bien parte de este descuento se

explica por un ROE también inferior al sector, son varios los factores que van a contribuir a generar

mayores beneficios y a recortar diferencias: la combinación de un bajo coste de la deuda, una observada

estabilización y ahora recuperación de la demanda en el canal Horeca, las muy buenas perspectivas de la

diversificación con bodega propia en Rueda, una generación creciente de Cash Flow. Son factores que

ofrecen una oportunidad de inversión que se ve refrendada por nuestra valoración de la empresa.

Este informe recoge dos métodos diferentes de valoración teórica (Descuento de Flujos de Caja, y

Múltiplos Comparables) que arrojan un valor entre 5,31 € y 5,61 € por acción, que representa un

potencial de revalorización medio del 34% sobre el precio actual de 4,09 €. Dicha valoración depende en

gran medida de que se cumplan las previsiones de mayores ventas y mayor generación de caja con la

puesta en marcha a finales del 2016 de las nuevas inversiones, principalmente en las nuevas instalaciones

de su bodega de Rueda. Las previsiones apuntan a un crecimiento de las ventas netas del 18% y a un

aumento del resultado neto del 80% en tres años (cierre 2018).

Por ello recordamos que Bodegas Riojanas ha invertido en nueva infraestructura bodeguera para

desarrollar la capacidad de ofrecer vinos de otras denominaciones, ampliando su oferta y apalancándose

operativamente en DDOO donde la demanda está creciendo y donde el retorno sobre la inversión y los

márgenes son atractivos. Con ello se prevé un aumento de los ingresos del grupo. Asimismo, dada la

naturaleza del coste de aprovisionamiento y la mayor rotación de las existencias en su elaboración, esta

diversificación se espera ofrezca también un mayor margen bruto sobre ventas y una menor necesidad de

endeudamiento.

BODEGAS RIOJANAS

DATOS DE LA COMPAÑÍA TICKER RIO

PRECIO (18 Julio 2016) 4,09 €

SECTOR Alimentación y Bebidas

Nº DE ACCIONES (MILES) 5.318

CAPITALIZACIÓN (MILES €) 21.752

FREE FLOAT 38 %

VOLUMEN MEDIO DIARIO ULT. 12 MESES (nº títulos)

1.231

PRECIO MAX. PERIODO (ÚLTIMOS 12 MESES)

4.24 €

PRECIO MIN. PERIODO (ÚLTIMOS 12 MESES)

3,67 €

RENTABILIDAD ÚLTIMO MES

+2,25%

RENTABILIDAD ÚLTIMOS 3 MESES

-0,24%

RENTABILIDAD ÚLTIMOS 12 MESES

+1,24%

Gráfico Bodegas Riojanas últimos 12 meses

D A T O S F I N A N C I E R O S C L A V E ( M i l e s € )

18 JULIO 2016 2013 2014 2015 2016(e)

VENTAS NETAS 16.940 17.036 17.537 18.308

EBITDA 3.222 3.202 3.054 3.437

BENEFICIO NETO 831 892 988 1.234

ROE 3,34% 3,55% 3,87% 4,70%

DEUDA NETA 20.375 20.119 21.601 21.050

D A T O S P O R A C C I Ó N ( € )

18 JULIO 2016 2013 2014 2015 2016(e)

DPA 0,11 0,12 0,14 0,16

BPA 0,154 0,166 0,183 0,229

VCPA 4,61 4,66 4,74 4,87

R A T I O S D E V A L O R A C I Ó N

18 JULIO 2016 2013 2014 2015 2016(e)

P/E 26,5 x 24,6 x 22,3 x 17,8 x

Dividend Yield 2,7% 2,9% 3,4% 3,9%

P/VC 0.89 x 0,88x 0,86 x 0,84 x

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 2

El vino en España – Un sector emblemático:

Superficie de Viñedo:

El sector vitivinícola español es un sector emblemático: España sigue siendo el primer país del mundo

en extensión de viñedo, concentrando el 13,6% del viñedo mundial y el 24% del viñedo europeo. China

alcanza el segundo puesto alcanzando el 11% de la superficie vitícola mundial.

Tabla 1 – Mayores superficies vitícolas del mundo

Producción de vino:

España es el tercer productor mundial de vino con una cuota del 14% (sólo superada por Italia con el

18% de la producción mundial, seguida de Francia con el 17%).

Tabla 2 – Mayores producciones vitícolas del mundo:

País % en 2015 % en 2010

España 13,6% 15,7%

China 11,0% 3,9%

Francia 10,4% 11,5%

Italia 9,1% 11,6%

Turquía 6,6% 7,3%

EEUU 5,6% 5,2%

Fuente: OIV (abril 2016)

TOP 6 Mundial en superficie vitícola

(en % de la superficie total mundial)

País 2015 (prev.) % total mundial

Italia 49,5 18%

Francia 47,5 17%

España 37,2 14%

EEUU 22,1 8%

Argentina 13,4 5%

Chile 12,9 5%

Australia 11,9 4%

Sudáfrica 11,2 4%

China 11,0 4%

Alemania 8,9 3%

Portugal 6,7 2%

Total Mundial 274,4

Fuente: OIV (abril 2016)

TOP 11 Mundial en producción vitícola

(en volumen: millones de hectolitros)

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 3

Exportación e importación del vino:

En el año 2015 España exportó en torno al 64% de su producción (Fuente: OIV – Organización

Internacional de la Viña y del Vino). Actualmente, España ocupa la primera posición en el mercado

mundial de exportación del vino en hectolitros, con una cuota del 23% y ocupa la tercera posición en

valor (9%) tras Francia (29% del mercado mundial) e Italia (19% del mercado).

Tabla 3 – Cuota mundial de exportación vitícola en volumen:

Tabla 4: Cuota mundial de exportación vitícola en valor:

País 2015 % total mundial

España 24,0 23%

Italia 20,0 19%

Francia 14,0 14%

Chile 8,8 9%

Australia 7,4 7%

Sudáfrica 4,2 4%

EEUU 4,2 4%

Alemania 3,6 4%

Portugal 2,8 3%

Argentina 2,7 3%

Nueva Zelanda 2,1 2%

Total Mundial 102,6

Fuente: OIV (abril 2016)

TOP 11 Mundial en exportación vitícola

(en volumen: millones de hectolitros)

País 2015 % total mundial

Francia 8.244 29%

Italia 5.353 19%

España 2.641 9%

Chile 1.650 6%

Australia 1.450 5%

EEUU 1.395 5%

Nueva Zelanda 963 3%

Alemania 953 3%

Portugal 738 3%

Argentina 737 3%

Sudáfrica 429 2%

Total Mundial 28.430

Fuente: OIV (abril 2016)

TOP 11 Mundial en exportación vitícola

(en valor: millones de euros)

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 4

Tabla 5 - Mayores importadores en volumen:

Tabla 6 - Mayores importadores en valor:

Consumo del vino:

En los mercados de exportación para España, si bien dos tercios de la exportación se dirigen a los países

de la UE, han destacado China, Rusia, Canadá, EEUU y México como mercados de mayor crecimiento

para las exportaciones española de vino.

País 2015 % total mundial

Alemania 15,1 15%

Reino Unido 13,6 13%

EEUU 11,0 11%

Francia 7,8 8%

China 5,6 5%

Canada 4,1 4%

Total Mundial 102,6

Fuente: OIV (abril 2016)

TOP 6 Mundial en importación vitícola

(en volumen: millones de hectolitros)

País 2015 % total mundial

EEUU 4.855 17%

Reino Unido 3.915 14%

Alemania 2.466 9%

China 1.840 6%

Canada 1.618 6%

Japón 1.319 5%

Total Mundial 28.430

Fuente: OIV (abril 2016)

TOP 6 Mundial en importación vitícola

(en valor: millones de euros)

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 5

Tabla 7 – Mayores consumidores de vino en volumen:

El vino en España – Un sector con exceso de oferta:

El sector vitivinícola español está afrontando desde hace décadas una situación de “sobreoferta”. Lo que

sin duda explica su fuerte componente exportador.

Gráfico 1 – Consumo y exportación de vino en España en volumen:

País 2015 (prev.) var 15/14 (%)

EEUU 31,0 1,0%

Francia 27,2 -1,2%

Italia 20,5 0,3%

Alemania 20,5 1,1%

China 16,0 3,2%

Reino Unido 12,9 2,4%

Argentina 10,3 3,2%

España 10,0 1,3%

Rusia 8,9 -7,0%

Australia 5,4 -1,0%

Fuente: OIV (abril 2016)

TOP 10 Mundial consumo de vino

(en volumen: millones de hectolitros)

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 6

Pese a una reducción de las superficies cultivadas (para las que existe un plan de subvenciones que

incentiva dicha reducción), se mantiene la situación de exceso de oferta:

Por el lado de la demanda: Son varios los años donde se observa un descenso paulatino del consumo de

vino en España. Además, esta situación por ahora no tiene visos de recuperación ya que es muy sensible

a la crisis económica. Y es que, sobre todo en su componente de hostelería (canal HORECA), depende en

gran medida del consumo por parte de las empresas: con la crisis, se observa una sensible reducción de

las comidas de empresa. A lo que también hay que añadir una obvia reducción del número de comidas

fuera de casa por parte del consumidor (Según la última de encuesta de Nielsen a los consumidores, “el

63% afirma que gasta menos en ocio fuera de casa, aunque la mayoría lo incrementará cuando las

condiciones económicas mejoren”).

Por el lado de la oferta: Las subvenciones para arrancar viñas y reducir la superficie plantada se han

visto contrarrestadas por las mejoras tecnológicas en rendimiento y productividad. Las superficies de

viñedo en España siguen en descenso, pero la producción se ha mantenido estable. En efecto, cuanto

más invierten las bodegas en mejorar la calidad y el rendimiento, más contribuyen a la situación de

“sobreoferta” que atenaza al sector, ya que las mejoras de calidad y rendimiento han ido mejorando la

productividad y con ello la producción de vino ha aumentado o se ha estabilizado incluso ante una

reducción de hectáreas plantadas. Si bien en la campaña actual la producción habrá bajado un 2,3%

(fuente: OIV – abril 2016) debido fundamentalmente a la sequía.

En lo que respecta a cambios en las pautas de consumo se observa una continuada sustitución de

vinos de mesa por vinos con Denominación de Origen:

Este cambio favorece a zonas con su imagen de marca muy implantada como la Rioja. También termina

favoreciendo a las bodegas con tamaño suficiente para conjugar economías de escala en su

departamento de marketing y capacidad de modernización y ampliación de instalaciones tanto de

elaboración como de envejecimiento. Entendemos, que sin ser una de las bodegas más grandes, Bodegas

Riojanas goza de estas ventajas competitivas al elaborar principalmente vinos de Rioja y al haberse

dotado a lo largo de su historia de las instalaciones necesarias (en extracción, depósito, envejecimiento

y almacenamiento) para desarrollar su estrategia de especialización en vinos con crianza y de calidad.

De hecho, si tenemos en cuenta los últimos datos conocidos en la D.O. Rioja, en Bodegas Riojanas se han

comportado relativamente mejor sus segmentos de mayor valor añadido como son reservas y grandes

reservas quedando sus ventas por categorías como sigue:

• Reservas y Grandes Reservas: 60% (frente al 19% para D.O. Rioja).

• Crianzas: 31% (frente al 38% para D.O. Rioja).

• Jóvenes: 9% (frente al 44% para D.O. Rioja – este dato de la D.O. incluye blanco y tinto).

Evolución del sector en España en el 2015:

Sube el volumen de ventas: Según el último informe de Nielsen (abril de 2016) el año 2015 ha supuesto

un nuevo crecimiento en la cifra global de ventas de vino tranquilo en España (Península + Baleares),

consolidando el aumento registrado en 2014. Con ello, las ventas (en millones de litros subieron un 1,7%)

en el conjunto de los canales de alimentación y hostelería.

Sube el valor de las ventas: A diferencia del año 2014 donde pese al incremento del volumen el valor de

ventas se mantuvo estable por un menor precio por litro, el año 2015 no sólo aumenta los volúmenes sino

que también se incrementa el valor (+3,0% vs año anterior) lo que supone una revalorización de los

precios de aproximadamente un 1,8%.

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 7

Tabla 8 - Evolución de las ventas de vino tranquilo en España en millones de litros y en valor:

Fuente: NIELSEN Año 2013

Año 2014

Año 2015 % var. 2014 vs 2013

% var. 2015 vs 2014

Millones de litros 579 581 590 +0,3% +1,7%

Millones de Euros 1.978 1.979 2.039 +0,0% +3,0%

El vino con D.O. (+3,0%) sigue siendo el motor de crecimiento y concentra el 56% del volumen de las

ventas domésticas.

Gráfico 2 – Evolución en las ventas anuales en España en volumen del vino con D.O.

Fuente: Nielsen

Tabla 9 - Evolución de las ventas de vino con D.O. en España en millones de litros y en valor:

Vinos con D.O. Año 2013

Año 2014

Año 2015 % var. 2014 vs 2013

% var. 2015 vs 2014

Millones de litros 310 319 329 +3,0% +3,0%

Millones de Euros 1.503 1.538 1.599 +2,4% +2,9%

Fuente: Nielsen

La Rioja mantiene su liderazgo, pero pierde cuota frente al avance de Rueda y Ribera del Duero:

Rioja mantiene su posición de liderazgo, con un 33,5% de cuota. Seguida de Rueda, que avanza hasta el

10,9% de cuota, y Ribera del Duero, que se mantiene en un 10,5%.

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 8

La evolución de las ventas de La rioja en el 2015 experimentaron un descenso de los tintos jóvenes (-

6,3%), mientras que los vinos de crianza (+1,3%) y de reserva + gran reserva (+6,7%) continúan su

crecimiento. Hay que recordar que para Bodegas Riojanas, reserva + gran reserva representan el 60% de

sus ventas y crianza el 31%. Lo que la posiciona claramente en los segmentos de crecimiento.

Tabla 10 – Evolución por volumen (miles de botellas) de las ventas de Rioja por canales de ventas:

Miles de botellas D.O. RIOJA Año 2013

Año 2014

Año 2015 % var. 2014 vs 2013

% var. 2015 vs 2014

Alimentación 73.222 71.766 71.653 -2,0% -0,2%

HORECA 75.665 76.133 75.451 +0,6% -0,9%

Fuente: Nielsen

Tabla 11 – Evolución por valor de las ventas (miles de euros) de Rioja por canales de ventas:

Miles de euros D.O. RIOJA Año 2013

Año 2014

Año 2015 % var. 2014 vs 2013

% var. 2015 vs 2014

Alimentación 272.856 272.971 280.825 +0,0% +2,9%

HORECA 344.531 350.924 347.545 +1,9% -1,0%

Fuente: Nielsen

Tabla 12 – Evolución de la cuota de mercado en España de las diferentes DDOO:

Fuente: Nielsen

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 9

En el canal alimentación, Rioja pierde algo más de medio punto de cuota y se sitúa con un 30,7% de

mercado. Rueda (7,6% de cuota), junto con La Mancha, son las DD.OO. que más avanzan.

En hostelería, Rioja también pierde más de 2 puntos de cuota (36,7%). Las DD.OO. que más cuota ganan

en el último año han sido Rueda (14,5% de cuota), Ribera del Duero y La Mancha.

Por canales, alimentación sigue siendo el canal más importante de ventas por volumen (53,2%) pero se

observa cómo en los últimos tres años hostelería parece haber tocado su suelo y está recuperando cuota.

Gráfico 3 – Cuota (%) de ventas por volumen en España de los canales de alimentación y hostelería:

Fuente: Nielsen

Descripción de Bodegas Riojanas:

Bodegas Riojanas produce y comercializa vino de la Denominación de Origen Calificada de La Rioja que

representa más del 80% de sus ventas, y en menor medida vinos de la Denominación de Origen de Toro

(7,5% de las ventas en 2015). Las otras denominaciones (Rueda, Duero y Rias Baixas) representaron el

8,4% del total de las ventas en el 2015. Bodegas Riojanas ha reforzado la capacidad de producción en

Rueda, al haber iniciado en el 2014 la construcción de una bodega, cuya inversión asciende a algo más

de 2,9 millones de euros, a través de su sociedad Viore. Además se ha adquirido un 54% de participación

de Veiga Naum (Rias Baixas). Asimismo tiene acuerdos con productores de otras Denominaciones de

Origen para la comercialización de su vino. Una gran parte de las ventas de la empresa corresponde a los

tintos de La Rioja con envejecimiento (Crianza, Reserva y Gran Reserva). Sus principales marcas son

“Viña Albina”, “Monte Real” y “Puerta Vieja”.

Estrategia de Bodegas Riojanas:

Una filosofía de calidad: produce principalmente vinos de calidad envejecidos en barrica.

Esto permite: (i) mantener precios más elevados y obtener un Margen Bruto más alto que la media del

sector (incluso a nivel internacional); (ii) generar una mayor lealtad por parte del consumidor, que cada

vez discrimina más y cuyo consumo de vinos envejecidos con DO sigue con la senda alcista iniciada en los

90; (iii) apoyar la comercialización con la obtención de premios y galardones que afianzan la imagen de

marca.

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 10

Esta mejora de calidad se acompaña de una estrategia enfocada hacia los vinos envejecidos en barrica.

Por ello la implementación de dicha estrategia no sólo ha pasado por invertir en mejoras tecnológicas y

modernización de instalaciones, sino que también ha conllevado el aumento de la capacidad de

procesamiento de uva, de envejecimiento y de almacenamiento. El desarrollo de este tipo de estrategia

requiere un tamaño mínimo de las bodegas, un alto grado de profesionalización y un plan de negocio

contrastado para poder financiar las inversiones necesarias ya sea por vía de la generación de caja, ya

sea por acceso a financiación bancaria.

De este modo, la bodega se ha posicionado hacia una demanda donde la calidad y la marca pueden

generar fidelidad. De hecho, ante el deterioro de la demanda del canal HORECA (Hostelería,

Restauración y Catering), Bodegas Riojanas ha visto cómo el canal Alimentación/Hogares ha ido

creciendo en ventas, sin duda debido al aumento de su demanda de vinos envejecidos en barrica y con

Denominación de Origen.

Es una estrategia rentable, ya que una vez realizadas las inversiones, el coste asociado al

envejecimiento y almacenamiento (incluyendo amortización de barricas, limpieza de barricas, trasiegas

y otros costes asociados a esa permanencia en barricas) es claramente inferior al incremento medio del

precio de venta de vinos Reserva y Gran Reserva.

Una apuesta decidida por la actividad de comercialización y marketing.

Incluso cuando esta actividad puede llegar a representar un 30% del coste de ventas, es clave en un

entorno fragmentado y competitivo para detectar cambios y oportunidades en las pautas de consumo,

fidelizar a la clientela, y llegar más directamente al consumidor sin depender de un exceso de canales

intermedios que encarece el producto final (restándole competitividad) y que no tiene el mismo objetivo

de fidelización y consumo recurrente de la marca.

Asimismo, el control de la distribución y la comercialización directa permiten que el precio final de

venta sea menos elevado para el consumidor, un factor clave para mantener la demanda en un entorno

de crisis donde el consumidor es sensible al precio.

Menos del 30% de los productores realizan labores de comercialización y venta directa al canal HORECA.

Bodegas Riojanas tiene muy claro este aspecto del negocio bodeguero y de algún modo se define como

“dos empresas en una”: una compañía productora y otra comercializadora. Esto creemos que explica en

buena medida la evolución positiva de las ventas ininterrumpidamente del 2009 al 2015 pese a un

entorno de mayor debilidad en la demanda.

También hay que hacer mención especial en el canal Alimentación y Hogares de lo que se podría

denominar como Canales Alternativos.

Por canales alternativos hacemos especial hincapié en las Campañas de Navidad, tanto de los regalos de

empresas como de las promociones por parte de las grandes superficies. Si bien es cierto que este dato

generalmente viene englobado en “Alimentación y Hogares”, pensamos (y así lo entiende también

Bodegas Riojanas) que este canal de distribución tiene un comportamiento diferente al del consumo de

los hogares, con fuerte estacionalidad y fuerte dependencia del clima empresarial y del clima

económico.

En las campañas de los últimos años desde el 2009 hasta el 2012, y ello en plena crisis, las Campañas de

Navidad evolucionaron de forma estable e incluso con ligeros incrementos de las cifras de ventas: si bien

los clientes de este canal alternativo habían ido reduciendo su volumen de pedidos, Bodegas Riojanas, a

través de su labor de comercialización, logró compensar este factor adverso con la incorporación de

nuevos clientes. Las Campañas de Navidad del 2013 al 2015, en cambio, se han visto afectadas por un

bajón de ventas de regalos de empresas en la zona Norte (País Vasco, Navarra y Cantabria) ligado al

impacto continuado de la crisis económica. La fuerte implantación de Bodegas riojanas en diversas

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 11

grandes superficies ha permitido desarrollar campañas promocionales que si bien han ejercido una

presión sobre precios de venta en cambio han permitido mantener unas ventas unitarias satisfactorias.

Un renovado esfuerzo para seguir impulsando las ventas en los mercados internacionales.

Conscientes de la importancia de la actividad exportadora, y con el fin de potenciar la distribución en

los EEUU, Bodegas Riojanas creó en el 2010 la sociedad 'Bodegas Riojanas USA Corporation', con sede en

New Jersey. Es por ello que las ventas en EEUU representan para Bodegas Riojanas un peso cada vez

mayor en el total de las exportaciones. El objetivo de Bodegas Riojanas es posicionar sus vinos en

Estados Unidos como uno de los vinos de referencia de la Rioja. La elección de tener una presencia en

Estados Unidos se debe a que el crecimiento de vino a nivel global desde el año 2007 se ha concentrado

en tres países: Estados Unidos, China y Rusia.

Asimismo, cabe destacar que Bodegas Riojanas mantiene su apuesta decidida por la internacionalización,

abriendo a principios de 2012 oficinas comerciales en China y en Alemania. Que se suman a sus oficinas

comerciales en Reino Unido y México.

Todo ello sin desatender áreas específicas de crecimiento de demanda como se ha observado en el norte

de Europa que en el 2015 también contribuyó a la buena marcha de las ventas internacionales.

Al cierre del ejercicio 2015, las ventas internacionales han representado el 17,5% de las ventas totales.

Este segmento de ventas experimentó en dicho ejercicio un crecimiento del 11,7%. En particular, las

ventas de la filial de EEUU aumentaron un 12% en importe.

Análisis del ejercicio 2015:

En el 2015 Bodegas Riojanas prosigue su evolución positiva y constante:

Pese a un entorno complicado para el consumo de vino en España, la compañía sigue manteniendo una

evolución tranquila pero constante con incrementos en sus principales variables:

las ventas creciendo un 2,9% en el 2015,

el beneficio neto creciendo un 10,8% en 2015,

el ROE subiendo del 3,56% al 3,87%,

el ROA subiendo del 1,66% al 1,74%,

el dividendo a cargo del ejercicio 2015 aumentando a 0,14 euros por acción frente a los 0,12

euros de 2014, manteniendo el objetivo de mejorar la remuneración al accionista.

Pese a los resultados satisfactorios, el 2015 ha sido un ejercicio complicado:

Márgenes: Pese a aumentar las ventas unitarias un 1% y lograr aumentos de precios de venta con

ingresos finales subiendo un 2,9%, la debilidad de la demanda y la mayor competencia han

reducido la capacidad de fijación de precios lo que se traduce en no poder trasladar plenamente

al precio final los aumentos de costes tal y como se observa en el ligero deterioro del EBITDA.

Una vez más, el posicionamiento estratégico ha permitido afrontar las dificultades:

Ventas domésticas: Las ventas unitarias de vinos envejecidos (Gran Reserva y Reserva) defienden

su nivel de botellas vendidas (-6,5%) pese a un ejercicio complicado.

Ventas internacionales: Las exportaciones han logrado compensar la debilidad doméstica. Esto es

el resultado de la estrategia de los últimos años que impulsó la comercialización fuera de España

y que sigue siendo una prioridad.

Margen Bruto sobre Ingresos: se observa un ligero retroceso (pasa del 60,6% al 59,3%) debido a

una moderada reducción del 0,8% en los precios medios de botellas de la DO Rioja manteniendo

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 12

pese a todo su elevada rentabilidad sobre ventas. A destacar el buen comportamiento en precios

tanto de Crianzas (+0,9%) como en Gran reservas (+2,7%).

Márgenes financieros: La gestión activa de la deuda ha permitido una reducción significativa de

los costes financieros.

Venta por canales: el canal HORECA confirma su estabilización para el sector (ya indicada en el

Gráfico 3) con Bodegas Riojanas aumentando sus ingresos en el 2015 un 1,3%. En cambio los

ingresos del canal Alimentación retroceden un 8,4% (debido a la caída del número de botellas

consumido del 10%). Habida cuenta que en el canal de Alimentación las denominaciones que más

suben sus ventas son Rueda y en menor medida La Mancha, nos parece acertada la decisión de

Bodegas Riojanas de ampliar significativamente su oferta de vinos de Rueda con la construcción

de una bodega propia en dicha DO.

Análisis financiero de los resultados de cierre del ejercicio 2015:

Tabla 13: Comparativa de la cuenta de Pérdidas y Ganancias

Tabla 14: Variación anual de las magnitudes de la cuenta de Pérdidas y Ganancias

Tabla 15: Evolución de los Márgenes Operativos

CUENTA P Y G (Miles de EUROS) 2011 2012 2013 2014 2015

Ventas netas 16.105 16.739 16.940 17.036 17.537

Otros ingresos -973 -889 -154 1.057 1.038

TOTAL INGRESOS 15.132 15.850 16.786 18.093 18.575

Gastos Aprovisionamiento -5.673 -5.401 -6.017 -7.128 -7.564

MARGEN BRUTO 9.459 10.449 10.769 10.965 11.011

Gastos de personal -3.040 -3.244 -3.286 -3.500 -3.597

Otros resultados de explotación -3.275 -3.947 -4.261 -4.263 -4.360

EBITDA (REBE) 3.144 3.258 3.222 3.202 3.054

Amortizaciones -1.204 -1.223 -1.196 -1.161 -1.200

Provisiones 0 0 0 0 0

EBIT (BAII) 1.940 2.035 2.026 2.041 1.854

Particip. en resultados de empresas asociadas 0 0 0 0 0

Resultados financieros netos -1.015 -1.058 -999 -982 -715

Otros resultados 0 0 0 51 64

BAI 925 977 1.027 1.110 1.203

Impuestos -195 -233 -196 -218 -215

RESULTADO NETO ANTES DE MINORITARIOS 730 744 831 892 988

Minoritarios 0 0 0 0 0

RESULTADO NETO 730 744 831 892 988

VARIACION ANUAL CUENTA P Y G (%) 2012/2011 2013/2012 2014/2013 2015/2014

Ventas netas 3,9% 1,2% 0,6% 2,9%

Margen Bruto 10,5% 3,1% 1,8% 0,4%

EBITDA 3,6% -1,1% -0,6% -4,6%

EBIT 4,9% -0,4% 0,7% -9,2%

BAI 5,6% 5,1% 8,1% 8,4%

RESULTADO NETO 1,9% 11,7% 7,3% 10,8%

Gasto de personal / Ingresos 18,9% 19,4% 19,4% 20,5%

Gastos financieros netos 4,2% -5,6% -1,7% -27,2%

MARGENES S/ INGRESOS 2012 2013 2014 2015

Margen Bruto/Ingresos 65,9% 64,2% 60,6% 59,3%

EBITDA/Ingresos 20,6% 19,2% 17,7% 16,4%

EBIT / Ingresos 12,8% 12,1% 11,3% 10,0%

Beneficio Neto / Ingresos 4,7% 5,0% 4,9% 5,3%

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 13

Tabla 16: Comparativa del Balance

Tabla 17: Ratios de Balance

Tabla 18: ROA y ROE

Conclusión sobre la evolución de la empresa:

A tenor de los resultados publicados al cierre del ejercicio 2015, Bodegas Riojanas mantiene:

Su capacidad de crecer en facturación, pese a las dificultades que atraviesa la demanda de vino

en España, tanto por la implantación de sus marcas en el mercado doméstico como por la

evolución favorable de sus ventas internacionales.

Unos márgenes elevados superiores a la rentabilidad operativa de su sector.

Su capacidad de acometer nuevas inversiones.

Su capacidad de remunerar al accionista.

Tabla 19: Dividendo por acción a cuenta de cada ejercicio

BALANCE (Miles de EUROS) 2012 2013 2014 2015

Total inmovilizado 12.875 12.508 13.276 15.790

Inmovilizado material 11.699 11.293 11.609 14.221

Otro inmovilizado 1.176 1.215 1.667 1.569

Total activos corrientes 40.140 39.879 40.475 40.908

Existencias 28.032 27.800 28.516 29.273

Deudores comerciales (clientes) 11.456 11.321 10.705 10.324

Otros activos corrientes 463 674 1.160 1.208

Efectivo y activos líquidos 189 84 94 103

TOTAL ACTIVO 53.015 52.387 53.751 56.698

Fondos Propios 24.819 24.876 25.106 25.554

Pasivo No Corriente 8.114 7.392 7.079 14.209

Endeudamiento largo plazo 7.035 6.375 5.755 12.452

Otro pasivo a largo plazo 1.079 1.017 1.324 1.757

Pasivo Corriente 20.082 20.119 21.566 16.935

Endeudamiento a corto plazo 14.493 14.084 14.458 9.252

Acreedores comerciales 4.870 5.129 5.790 6.461

Otro pasivo a corto plazo 719 906 1.318 1.222

TOTAL PASIVO 53.015 52.387 53.751 56.698

Deuda Neta 21.339 20.375 20.119 21.601

Circulante 34.551 33.844 33.367 33.225

RATIOS DE BALANCE 2012 2013 2014 2015

Deuda Neta / EBITDA 655% 632% 628% 707%

Deuda Neta / FP 86% 82% 80% 85%

Deuda Neta /(Deuda Neta + Fondos Propios) 46% 45% 44% 46%

Resultados Financieros Netos / EBIT -52% -49% -48% -39%

Ratio de Liquidez 200% 198% 188% 242%

Quick ratio (sin existencias) 60% 60% 55% 69%

Rotación de existencias 19% 22% 25% 26%

RATIOS DE RENTABILIDAD 2012 2013 2014 2015

Beneficio Neto sobre Activos Totales (ROA) 1,40% 1,59% 1,66% 1,74%

Beneficio Neto sobre Fondos Propios (ROE) 3,00% 3,34% 3,55% 3,87%

DIVIDENDO (distribuido con cargo al ejercicio) 2011 2012 2013 2014 2015

DPA dividendo ordinario 0,10 € 0,10 € 0,11 € 0,12 € 0,14 €

Rentab. Dividendo (sobre cotización de cierre del ejercicio) 2,0% 2,1% 2,0% 2,9% 3,5%

Payout 72,8% 71,5% 70,4% 71,5% 75,4%

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 14

Avance de los resultados 1T 2016

Tabla 20: Avance de los Resultados 1T 2016

Si bien el primer trimestre es poco representativo de lo que finalmente ocurre en el ejercicio, ya que

representa una parte pequeña de las ventas anuales, no deja de ser positivo observar que las principales

magnitudes evolucionan favorablemente.

Una nueva fase estratégica:

Se ha cumplido el primer plan estratégico de reducción de deuda:

Durante el periodo 2010 – 2014, Bodegas Riojanas se marcó como objetivo reforzar su balance con un

plan estratégico de reducción de deuda. La compañía ha cumplido su plan de reducción de deuda lo que

ahora le ha permitido afrontar nuevas inversiones.

Se ha iniciado un segundo plan estratégico de ampliación de capacidad en otras Denominaciones de

Origen:

Bodegas Riojanas está acometiendo nuevas inversiones en infraestructura bodeguera y en infraestructura

de Enoturismo con el fin de ampliar su capacidad de generación de ingresos a la vez que diversifica su

generación de los mismos.

El nuevo plan consiste en la construcción de una nueva bodega en Rueda para la compañía Viore,

participada al 99,94% por Bodegas Riojanas. Por otra parte también ha adquirido una participación en la

bodega Veiga Naum de Rías Baixas donde ahora detiene un 54,16 % de participación.

Asimismo, Bodegas Riojanas está invirtiendo para adecuar la oferta al creciente negocio del Enoturismo.

Todo ello se inició en el 2015 y debería estar completado a finales de 2016 por lo que la generación de

ingresos esperada alcanzará su velocidad de crucero entre el 2017 y el 2018.

De este modo, los años 2015, 2016 y probablemente 2017 se pueden considerar de transición tras los

cuales el ejercicio 2018 reflejará la plena generación de caja de las nuevas inversiones: una vez

finalizados los desembolsos de las inversiones en la nueva bodega Viore, en la infraestructura de

enoturismo y en Veiga Naum (realizados de 2014 a 2016), a partir del 2016 la generación de cash flows

de Bodegas Riojanas permitirá ir reduciendo la deuda hasta alcanzar al cierre del 2018 unos niveles de

endeudamiento más normales, similares a los del cierre del 2014.

A continuación, mostramos la evolución en 2015 de las ventas en nº de botellas y de los precios medios

por botella en los segmentos de Rioja y en Rueda. Con ello podemos observar la importancia de la

decisión estratégica de tener una bodega propia en la denominación de Rueda, que debería dinamizar

tanto las ventas como el resultado neto del grupo (sin por ello dejar de estar bien posicionado para la

recuperación del ciclo, que beneficia a los vinos envejecidos de calidad).

(miles de EUR) 1T 2015 1T 2016 var %

Ventas netas 2.312 2.660 15,1%

Nacional 1.758 2.332 32,7%

Internacional 554 328 -40,8%

EBITDA 729 778 6,7%

EBIT 387 405 4,7%

BAI 177 220 24,3%

Resultado Neto 139 176 26,6%

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 15

Gráfico 4 – Variación en 2015 del nº de botellas vendidas (Bodegas Riojanas)

Gráfico 5 – Variación en 2015 del precio medio por botella:

Varios impulsos a futuro:

Se mantiene la prioridad estratégica de potenciar el crecimiento internacional. Esto contribuirá

a mejorar la cifra de ventas en los próximos ejercicios.

Se ha invertido en infraestructura bodeguera para desarrollar la capacidad de ofrecer vinos de

otras denominaciones, ampliando la oferta y apalancándose operativamente en Denominaciones

de Origen donde la demanda está creciendo y donde el retorno sobre la inversión y los márgenes

son atractivos. Esto aumentará los ingresos del grupo. Además, dada la naturaleza del coste de

aprovisionamiento así como la mayor rotación de las existencias en su elaboración, esta

diversificación se espera ofrezca un mayor margen bruto y una menor necesidad de

endeudamiento.

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 16

Se sigue invirtiendo en I+D para seguir con mejoras en la calidad del vino, lo que brinda un

elemento diferenciador en un entorno competitivo a la vez que otorga una mayor capacidad de

fijar precios.

Se está invirtiendo para atender la creciente demanda en el sector del Enoturismo. Bodegas

Riojanas es bastante optimista en este apartado, no sólo por la creciente facturación de esta

actividad en España, sino por añadir a su oferta en la Rioja una oferta en un eje muy transitado

como es la zona de Rueda.

Estimaciones para los próximos ejercicios:

Tabla 21: Cuadro de estimaciones de ventas netas

Tabla 22: Cuadro de estimaciones

(miles de euros)

Canales de ventaVentas

2015% ventas var precio var unidades

precio 16

vs. 15

unidades 16 vs.

15

ventas 16

vs. 15Ventas 2016e

var

16/15

Rioja nacional 11.870 67,69% 0,00% 2,00% 100,00% 102,00% 102,00% 12.107 2,0%

Rioja export 2.997 17,09% 1,00% 7,60% 101,00% 107,60% 108,68% 3.257 8,7%

No Rioja (incl. Rueda) 2.670 15,22% 4,00% 6,00% 104,00% 106,00% 110,24% 2.943 10,2%

Total 17.537 100,00% 18.308 4,4%

(miles de euros)

Canales de ventaVentas

2016e% ventas var precio var unidades

precio 17

vs. 16

unidades 17 vs.

116

ventas 17

vs. 16Ventas 2017e

var

17/16

Rioja nacional 12.107 66,13% 0,00% 1,00% 100,00% 101,00% 101,00% 12.228 1,0%

Rioja export 3.257 17,79% 0,00% 0,00% 100,00% 100,00% 100,00% 3.257 0,0%

No Rioja (incl. Rueda) 2.943 16,08% 2,50% 30,00% 102,50% 130,00% 133,25% 3.923 33,3%

Total 18.308 100,00% 19.409 6,0%

(miles de euros)

Canales de ventaVentas

2017e% ventas var precio var unidades

precio 18

vs. 17

unidades 18 vs.

17

ventas 18

vs. 17Ventas 2018e

var

18/17

Rioja nacional 12.228 63,01% 0,00% 4,00% 100,00% 104,00% 104,00% 12.718 4,0%

Rioja export 3.257 16,78% 1,00% 5,30% 101,00% 105,30% 106,35% 3.464 6,4%

No Rioja (incl. Rueda) 3.923 20,21% 3,00% 10,00% 103,00% 110,00% 113,30% 4.445 13,3%

Total 19.409 100,00% 20.626 6,3%

Previsión 2018: Hipótesis de trabajo

Previsión 2016: Hipótesis de trabajo

Previsión 2017: Hipótesis de trabajo

CUENTA P Y G (Miles de EUROS) 2015 2016e 2017e 2018e

Ventas netas 17.537 18.308 19.409 20.626

Otros ingresos 1.038 1.000 1.000 1.000

TOTAL INGRESOS 18.575 19.308 20.409 21.626

Gastos Aprovisionamiento -7.564 -7.598 -8.055 -8.560

MARGEN BRUTO 11.011 11.710 12.354 13.066

Gastos de personal -3.597 -3.696 -3.798 -3.902

Otros resultados de explotación -4.360 -4.577 -4.852 -5.156

EBITDA (REBE) 3.054 3.437 3.704 4.008

Amortizaciones -1.200 -1.200 -1.200 -1.200

Provisiones 0 0 0 0

EBIT (BAII) 1.854 2.237 2.504 2.808

Particip. en resultados de empresas asociadas 0 0 0 0

Resultados financieros netos -715 -695 -615 -590

Otros resultados 64 0 0 0

BAI 1.203 1.542 1.889 2.218

Impuestos -215 -308 -378 -444

RESULTADO NETO ANTES DE MINORITARIOS 988 1.234 1.512 1.774

Minoritarios 0 0 0 0

RESULTADO NETO 988 1.234 1.512 1.774

t = tasa de impuestos -18% -20% -20% -20%

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 17

Hay que destacar que tras un aumento del endeudamiento principalmente en 2015 relacionado con las

nuevas inversiones en la bodega de Rueda y en una infraestructura de Enoturismo, el retorno sobre la

inversión contribuirá a reducir la deuda de forma significativa, principalmente en 2017 y 2018.

VARIACION ANUAL CUENTA P Y G (%) 2015/2014 2016/2015 2017/2016 2018/2017

Ventas netas 2,9% 3,9% 5,7% 6,0%

Margen Bruto 0,4% 6,4% 5,5% 5,8%

EBITDA -4,6% 12,6% 7,8% 8,2%

EBIT -9,2% 20,7% 11,9% 12,1%

BAI 8,4% 28,2% 22,5% 17,4%

RESULTADO NETO 10,8% 24,9% 22,5% 17,4%

Gasto de personal / Ingresos 20,5% 21% 20% 20%

Gastos financieros netos -27,2% -3% -12% -4%

MARGENES S/ INGRESOS 2015 2016e 2017e 2018e

Margen Bruto/Ingresos 59,3% 60,6% 60,5% 60,4%

EBITDA/Ingresos 16,4% 17,8% 18,2% 18,5%

EBIT / Ingresos 10,0% 11,6% 12,3% 13,0%

Beneficio Neto / Ingresos 5,3% 6,4% 7,4% 8,2%

BALANCE (Miles de EUROS) 2015 2016e 2017e 2018e

Total inmovilizado 15.790 16.200 16.200 16.200

Inmovilizado material 14.221 15.200 15.200 15.200

Otro inmovilizado 1.569 1.000 1.000 1.000

Total activos corrientes 40.908 40.600 39.100 39.100

Existencias 29.273 29.000 28.000 28.000

Deudores comerciales (clientes) 10.324 10.500 10.000 10.000

Otros activos corrientes 1.208 1.000 1.000 1.000

Efectivo y activos líquidos 103 100 100 100

TOTAL ACTIVO 56.698 56.800 55.300 55.300

Fondos Propios 25.554 26.250 27.100 27.850

Pasivo No Corriente 14.209 12.900 10.200 9.200

Endeudamiento largo plazo 12.452 11.900 9.200 8.200

Otro pasivo a largo plazo 1.757 1.000 1.000 1.000

Pasivo Corriente 16.935 17.650 18.000 18.250

Endeudamiento a corto plazo 9.252 9.250 9.600 9.850

Acreedores comerciales 6.461 7.200 7.200 7.200

Otro pasivo a corto plazo 1.222 1.200 1.200 1.200

TOTAL PASIVO 56.698 56.800 55.300 55.300

Deuda Neta 21.601 21.050 18.700 17.950

Circulante 33.225 32.200 30.700 30.700

RATIOS DE BALANCE 2015 2016e 2017e 2018e

Deuda Neta / EBITDA 707% 612% 505% 448%

Deuda Neta / FP 85% 80% 69% 64%

Deuda Neta /(Deuda Neta + Fondos Propios) 46% 45% 41% 39%

Resultados Financieros Netos / EBIT -39% -31% -25% -21%

Ratio de Liquidez 242% 230% 217% 214%

Quick ratio (sin existencias) 69% 66% 62% 61%

Rotación de existencias 26% 26% 29% 31%

RATIOS DE RENTABILIDAD 2015 2016e 2017e 2018e

Beneficio Neto sobre Activos Totales (ROA) 1,74% 2,17% 2,73% 3,21%

Beneficio Neto sobre Fondos Propios (ROE) 3,87% 4,70% 5,58% 6,37%

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 18

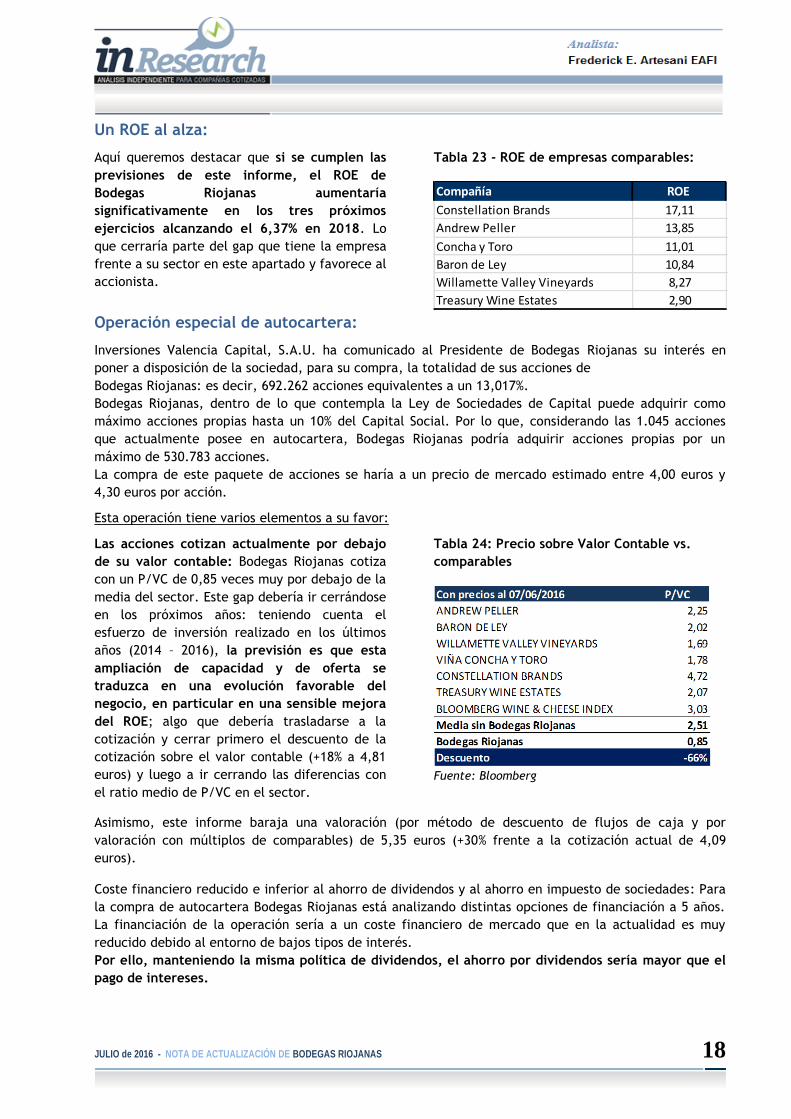

Un ROE al alza:

Aquí queremos destacar que si se cumplen las

previsiones de este informe, el ROE de

Bodegas Riojanas aumentaría

significativamente en los tres próximos

ejercicios alcanzando el 6,37% en 2018. Lo

que cerraría parte del gap que tiene la empresa

frente a su sector en este apartado y favorece al

accionista.

Tabla 23 - ROE de empresas comparables:

Operación especial de autocartera:

Inversiones Valencia Capital, S.A.U. ha comunicado al Presidente de Bodegas Riojanas su interés en

poner a disposición de la sociedad, para su compra, la totalidad de sus acciones de

Bodegas Riojanas: es decir, 692.262 acciones equivalentes a un 13,017%.

Bodegas Riojanas, dentro de lo que contempla la Ley de Sociedades de Capital puede adquirir como

máximo acciones propias hasta un 10% del Capital Social. Por lo que, considerando las 1.045 acciones

que actualmente posee en autocartera, Bodegas Riojanas podría adquirir acciones propias por un

máximo de 530.783 acciones.

La compra de este paquete de acciones se haría a un precio de mercado estimado entre 4,00 euros y

4,30 euros por acción.

Esta operación tiene varios elementos a su favor:

Las acciones cotizan actualmente por debajo

de su valor contable: Bodegas Riojanas cotiza

con un P/VC de 0,85 veces muy por debajo de la

media del sector. Este gap debería ir cerrándose

en los próximos años: teniendo cuenta el

esfuerzo de inversión realizado en los últimos

años (2014 – 2016), la previsión es que esta

ampliación de capacidad y de oferta se

traduzca en una evolución favorable del

negocio, en particular en una sensible mejora

del ROE; algo que debería trasladarse a la

cotización y cerrar primero el descuento de la

cotización sobre el valor contable (+18% a 4,81

euros) y luego a ir cerrando las diferencias con

el ratio medio de P/VC en el sector.

Tabla 24: Precio sobre Valor Contable vs.

comparables

Fuente: Bloomberg

Asimismo, este informe baraja una valoración (por método de descuento de flujos de caja y por

valoración con múltiplos de comparables) de 5,35 euros (+30% frente a la cotización actual de 4,09

euros).

Coste financiero reducido e inferior al ahorro de dividendos y al ahorro en impuesto de sociedades: Para

la compra de autocartera Bodegas Riojanas está analizando distintas opciones de financiación a 5 años.

La financiación de la operación sería a un coste financiero de mercado que en la actualidad es muy

reducido debido al entorno de bajos tipos de interés.

Por ello, manteniendo la misma política de dividendos, el ahorro por dividendos sería mayor que el

pago de intereses.

Compañía ROE

Constellation Brands 17,11

Andrew Peller 13,85

Concha y Toro 11,01

Baron de Ley 10,84

Willamette Valley Vineyards 8,27

Treasury Wine Estates 2,90

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 19

Según estimaciones de la compañía, los componentes financieros de la operación serían como sigue

(suponiendo que a los cinco años las acciones se venden sin plusvalía ni minusvalía):

Tabla 25 - Estimaciones de la rentabilidad de la operación según Bodegas Riojanas:

Fuente: Bodegas Riojanas

Habida cuenta de la reducida liquidez de contratación del valor, un 10% de autocartera no se puede ir

vendiendo a mercado por lo que las opciones a largo plazo serían: (i) mantener la autocartera; (ii)

colocar el paquete a un inversor o inversores interesados en tener una participación significativa (y

recibir un dividendo atractivo); (iii) amortizar parte o la totalidad de la misma (lo que aumentaría el ROE

así como el dividendo por acción).

En nuestras estimaciones esta operación de compra de autocartera (ratificada en la Junta de Accionistas

del 16 de Junio de 2016) tendría según nuestras estimaciones el siguiente impacto en las magnitudes de

nuestras previsiones iniciales:

En Pérdidas y Ganancias:

Tabla 26 – Impacto estimado en la cuenta PyG de la operación de compra de acciones:

RESULTADO NETO (Miles de EUROS) 2016e 2017e 2018e

Previsión sin compra autocartera 1.234 1.512 1.774

Previsión con compra autocartera 1.210 1.485 1.755

Variación anual % 2016e 2017e 2018e

Previsión sin compra autocartera 24,9% 22,5% 17,4%

Previsión con compra autocartera 22,5% 22,7% 18,1%

MARGENES S/ INGRESOS 2016e 2017e 2018e

Previsión sin compra autocartera 6,4% 7,4% 8,2%

Previsión con compra autocartera 6,3% 7,3% 8,1%

Es un impacto muy poco significativo en la cuenta de Pérdidas y Ganancias.

En Balance:

Tabla 27 – Impacto estimado en la Deuda Neta de la operación de compra de acciones:

DEUDA NETA (Miles de EUROS) 2016e 2017e 2018e

Previsión sin compra autocartera 21.050 18.700 17.950

Previsión con compra autocartera 23.014 20.161 18.973

RATIOS DE BALANCE 2016e2016e con

autocartera2017e

2017e con

autocartera2018e

2018e con

autocartera

Deuda Neta / EBITDA 612% 670% 505% 544% 448% 473%

Deuda Neta / FP 80% 88% 69% 74% 64% 68%

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 20

Valoración por DCF:

Tabla 28: Flujos de Caja Históricos y Previstos

Tabla 29: Modelo de valoración por Descuentos de Flujos de Caja

CASH FLOW 2008 2009 2010 2011 2012 2013 2014 2015 2016e 2017e 2018e

EBIT 2.181 1.602 1.597 1.940 2.035 2.026 2.041 1.854 2.237 2.504 2.808

EBIT después de impuestos (NOPAT) 1.690 1.270 1.231 1.531 1.550 1.639 1.640 1.523 1.790 2.004 2.246

(+) Amortizaciones 1.278 1.314 1.259 1.204 1.223 1.196 1.161 1.200 1.200 1.200 1.200

(-) Variación Circulante 879 1.897 1.354 -521 59 -707 -477 -142 -1.025 -1.500 0

(-) Capex 612 339 999 678 721 829 1.929 3.812 2.179 1.200 1.200

Cash Flow Libre 1.477 348 137 2.578 1.993 2.713 1.349 -947 1.836 3.504 2.246

Dividendos -904 -532 -532 -532 -532 -585 -638 -745 -851 -1.010 -1.170

Disponible para reducción de Deuda 573 -183 -395 2.046 1.461 2.128 711 -1.692 985 2.493 1.076

Media CF Libre 2008 - 2018 1.567

CFL 2019e es la media de los CFL de 2008 - 2018

ANÁLISIS DE CASH FLOW (miles de €) 2015 2016e 2017e 2018e 2019e

NOPAT = EBIT*(1-t) 1.523 1.790 2.003 2.246

(+) Amortizaciones 1.200 1.200 1.200 1.200

(-) Variación Circulante -142 -1.025 -1.500 0

(-) Capex 3.812 2.179 1.200 1.200

Cash Flow Libre -947 1.836 3.503 2.246 1.567

1,00000 0,96009 0,96009 0,96009

Factor de ajuste 1,00000 0,96009 0,92178 0,88499

Valor Presente de Cash Flow Libre -947 1.763 3.229 1.988

Valor Presente de los Cash Flows Libres de 2015 a 2018 6.032

Cálculo de la Beta apalancada

Beta implícita versus IBEX Small Caps (Bloomberg) 0,437

t = Tasa impositiva 0,19%

1-t 99,81%

Deuda / Fondos Propios 84,53%

Ajuste para apalancar Beta 0,37

Beta apalancada 0,81

Cálculo del WACC (Media ponderada del coste de capital)

Tipo de interés sin riesgo (Bono español 30 años) 1,94% 0,00%

Beta apalancada 0,81

Prima de riesgo de la Renta variable (estimación) 3,00%

t (tasa impositiva media de los 3 ultimos ejercicios) 0,19%

Coste de los Fondos Propios 4,36%

Coste medio de la Deuda (antes de aplicar t) 4,00%

Coste medio de la Deuda (después de efecto impuesto) 3,99%

Estructura de capital (% de Fondos Propios en balance a cierre 2015) 45,07%

WACC 4,16%

Cálculo del crecimiento constante g del CF Libre para el Valor Terminal

2018e

Tasa de retención de Beneficio Neto = (1-Payout) de 2015 24,64% (A)

ROE (último dato histórico 2015) 3,87% (B)

g (crecimiento cash flows para cálculo Valor Terminal) 0,95% (A)*(B)

Valor Terminal de los flujos de Cash Flow Libre

VT (utilizando media CFL de 2015 a 2018) 49.365

Valor Presente del VT 43.687

VALORACIÓN DE BODEGAS RIOJANAS

(+) Valor Presente de Cash Flows en periodo estimado 2015-2018 6.032

(+) Valor Presente del Valor Terminal de los Cash Flows post 2018 43.687

(+) Cash en Balance 103

(-) Deuda financiera total en balance 21.601

= Valor intrínseco de la empresa 28.221

nº de acciones 5.318

= Valor intrínseco por acción 5,31 €

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 21

Si bien es cierto que el valor terminal pesa mucho en el método de valoración por descuento de flujos,

no es menos cierto que Bodegas Riojanas es una empresa con una larga historia (cumplió 125 años en el

2015) donde su modelo de gestión y la naturaleza de sus productos permiten un planteamiento de

continuidad a muy largo plazo que soporta un valor terminal tan elevado.

Valoración por Múltiplos Comparables:

Tabla 30: PER de Bodegas Riojanas y comparables

Tabla 31: VE/EBITDA de Bodegas Riojanas y comparables

Tabla 32: Valor de las magnitudes para valoración por múltiplos comparables.

Tabla 33: Valoración por Múltiplos Comparables

Con precios al 18/07/2016 y datos 2015 PER

ANDREW PELLER 19,85

BARON DE LEY 18,34

WILLAMETTE VALLEY VINEYARDS 20,42

VIÑA CONCHA Y TORO 15,31

CONSTELLATION BRANDS 30,90

TREASURY WINE ESTATES n.a.

BLOOMBERG WINE & CHEESE INDEX 28,12

Media sin Bodegas Riojanas 22,16

Bodegas Riojanas 21,65

Con precios al 18/07/2016 y datos 2015 VE/EBITDA

ANDREW PELLER 12,32

BARON DE LEY 19,90

WILLAMETTE VALLEY VINEYARDS 8,62

VIÑA CONCHA Y TORO 10,70

CONSTELLATION BRANDS 18,42

TREASURY WINE ESTATES 23,68

BLOOMBERG WINE & CHEESE INDEX 15,13

Media sin Bodegas Riojanas 15,54

Bodegas Riojanas 14,16

(miles €) Dato 2016e

Resultado Neto 1.234 €

Deuda Neta 21.050 €

EBITDA 3.437 €

Nº Acciones (miles) 5318

Precio 4,09 €

Aplicando a datos actualizados (Valor

Presente) del ejercicio 2016Ratio aplicable

Valor intrínseco

(miles de €)

Valor intrínseco

(por acción)

Por PER de comparables 22,16 27.338 5,14 €

Por VE / EBITDA de comparables 15,54 32.357 6,08 €

Media de los ratios 28.988 5,61 €

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 22

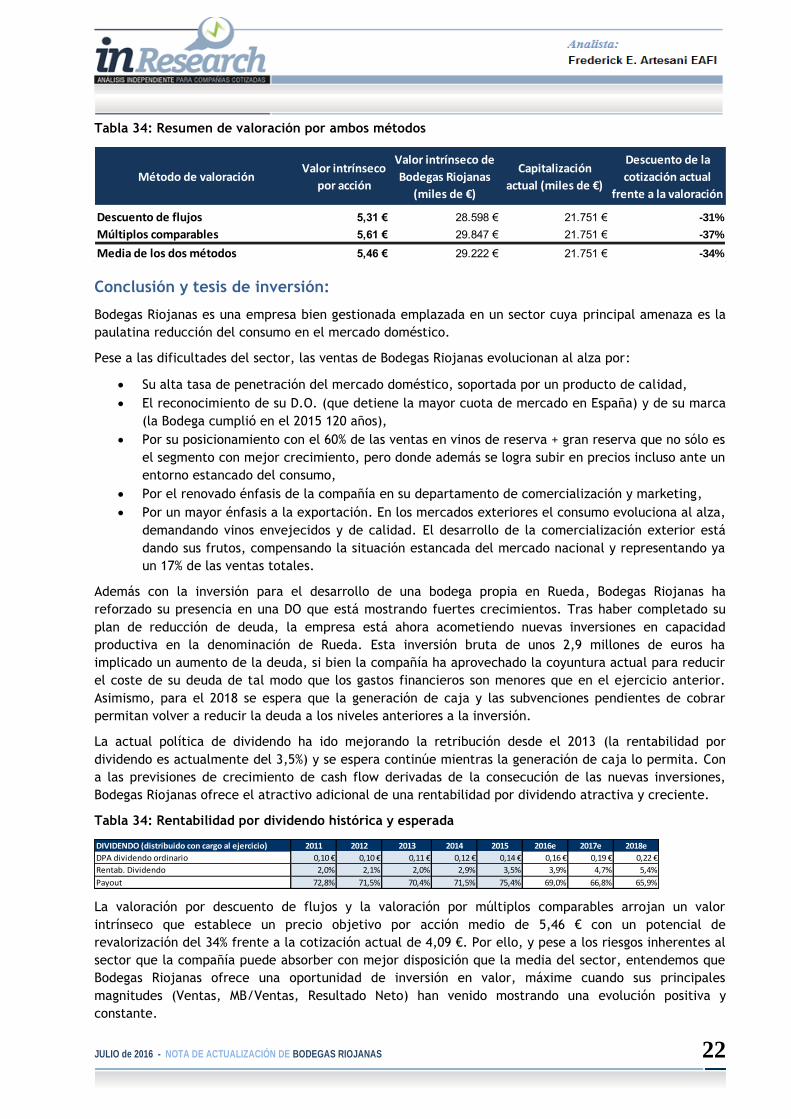

Tabla 34: Resumen de valoración por ambos métodos

Conclusión y tesis de inversión:

Bodegas Riojanas es una empresa bien gestionada emplazada en un sector cuya principal amenaza es la

paulatina reducción del consumo en el mercado doméstico.

Pese a las dificultades del sector, las ventas de Bodegas Riojanas evolucionan al alza por:

Su alta tasa de penetración del mercado doméstico, soportada por un producto de calidad,

El reconocimiento de su D.O. (que detiene la mayor cuota de mercado en España) y de su marca

(la Bodega cumplió en el 2015 120 años),

Por su posicionamiento con el 60% de las ventas en vinos de reserva + gran reserva que no sólo es

el segmento con mejor crecimiento, pero donde además se logra subir en precios incluso ante un

entorno estancado del consumo,

Por el renovado énfasis de la compañía en su departamento de comercialización y marketing,

Por un mayor énfasis a la exportación. En los mercados exteriores el consumo evoluciona al alza,

demandando vinos envejecidos y de calidad. El desarrollo de la comercialización exterior está

dando sus frutos, compensando la situación estancada del mercado nacional y representando ya

un 17% de las ventas totales.

Además con la inversión para el desarrollo de una bodega propia en Rueda, Bodegas Riojanas ha

reforzado su presencia en una DO que está mostrando fuertes crecimientos. Tras haber completado su

plan de reducción de deuda, la empresa está ahora acometiendo nuevas inversiones en capacidad

productiva en la denominación de Rueda. Esta inversión bruta de unos 2,9 millones de euros ha

implicado un aumento de la deuda, si bien la compañía ha aprovechado la coyuntura actual para reducir

el coste de su deuda de tal modo que los gastos financieros son menores que en el ejercicio anterior.

Asimismo, para el 2018 se espera que la generación de caja y las subvenciones pendientes de cobrar

permitan volver a reducir la deuda a los niveles anteriores a la inversión.

La actual política de dividendo ha ido mejorando la retribución desde el 2013 (la rentabilidad por

dividendo es actualmente del 3,5%) y se espera continúe mientras la generación de caja lo permita. Con

a las previsiones de crecimiento de cash flow derivadas de la consecución de las nuevas inversiones,

Bodegas Riojanas ofrece el atractivo adicional de una rentabilidad por dividendo atractiva y creciente.

Tabla 34: Rentabilidad por dividendo histórica y esperada

La valoración por descuento de flujos y la valoración por múltiplos comparables arrojan un valor

intrínseco que establece un precio objetivo por acción medio de 5,46 € con un potencial de

revalorización del 34% frente a la cotización actual de 4,09 €. Por ello, y pese a los riesgos inherentes al

sector que la compañía puede absorber con mejor disposición que la media del sector, entendemos que

Bodegas Riojanas ofrece una oportunidad de inversión en valor, máxime cuando sus principales

magnitudes (Ventas, MB/Ventas, Resultado Neto) han venido mostrando una evolución positiva y

constante.

Método de valoraciónValor intrínseco

por acción

Valor intrínseco de

Bodegas Riojanas

(miles de €)

Capitalización

actual (miles de €)

Descuento de la

cotización actual

frente a la valoración

Descuento de flujos 5,31 € 28.598 € 21.751 € -31%

Múltiplos comparables 5,61 € 29.847 € 21.751 € -37%

Media de los dos métodos 5,46 € 29.222 € 21.751 € -34%

DIVIDENDO (distribuido con cargo al ejercicio) 2011 2012 2013 2014 2015 2016e 2017e 2018e

DPA dividendo ordinario 0,10 € 0,10 € 0,11 € 0,12 € 0,14 € 0,16 € 0,19 € 0,22 €

Rentab. Dividendo 2,0% 2,1% 2,0% 2,9% 3,5% 3,9% 4,7% 5,4%

Payout 72,8% 71,5% 70,4% 71,5% 75,4% 69,0% 66,8% 65,9%

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 23

Fortalezas de Bodegas Riojanas

• Posicionamiento: (i) Bodegas Riojanas produce principalmente vinos tintos con Denominación de Origen de Rioja que es el segmento de vinos con mayor penetración en el mercado doméstico. (ii) Bodegas Riojanas elabora principalmente vinos de calidad con envejecimiento (reservas y grandes reservas) que es el segmento que actualmente se beneficia de mayores incrementos en la demanda doméstica (principalmente del canal Hogar/Alimentación), y que goza de mayor capacidad para subir precios de venta. (iii) Ha acometido inversiones (2014 – 2016) en una nueva bodega en Rueda para reforzar su posicionamiento en esta denominación que está mostrando fuertes crecimientos. (iv) también ha invertido para atender la creciente demanda de la actividad de Enoturismo.

• Estructura productiva: Bodegas Riojanas ha realizado nuevas inversiones en capacidad de elaboración, envejecimiento y almacenamiento en nuevas denominaciones (Rueda) que le permiten posicionarse en segmentos de fuerte crecimiento.

• Generación de caja: Bodegas Riojanas cuenta con una fuerte generación de caja que le permitirá reducir en un plazo relativamente corto (menos de tres años) la deuda incurrida para financiar las nuevas inversiones.

• Elevada penetración del mercado doméstico: En el mercado doméstico Bodegas Riojanas tiene una elevada tasa de penetración debido a su especialización en el segmento más demandado de vinos Premium con Denominación de Origen, y en particular de La Rioja. Su cuota doméstica de ventas de vinos de Rioja es del 39%.

• Ventaja competitiva: El modelo de gestión de Bodegas Riojanas se divide en dos ejes principales: la producción y la comercialización. Menos del 30% de las bodegas disponen de un equipo de marketing y comercialización propio.

Riesgos y debilidades de Bodegas Riojanas

• Riesgo de aprovisionamiento: Bodegas Riojanas compra el 90 % de la uva para la elaboración de sus vinos en La Rioja. Esto le hace bastante dependiente en sus costes de aprovisionamiento de las fluctuaciones en el precio de la materia prima, que a su vez se ve afectado por factores exógenos como la climatología. También plantea otros problemas: cómo asegurar el abastecimiento. Y cómo asegurar la calidad de la uva.

Paliativo: Bodegas Riojanas tiene establecidos unos acuerdos de largo plazo con

una serie de viticultores escogidos. Dichos acuerdos consisten en varios factores

que resuelven algunas de las incertidumbres: Bodegas Riojanas determina las

inversiones tecnológicas y fitosanitarias necesarias para adecuar la calidad del

suelo y de la uva. Asimismo, si se cumplen sus directrices en este aspecto,

aseguran la compra de la cosecha. De tal modo que se establecen vínculos de

largo plazo que benefician a ambas partes donde se da una mayor estabilidad al

abastecimiento, y se mantiene un control de los niveles de calidad necesarios

para elaborar vinos Premium.

• Las ventas de Bodegas Riojanas dependen en exceso del canal alternativo de la Campaña de Navidad, que representa cada año entre un 30% y un 40% de la facturación.

Paliativo: El equipo de comercialización y marketing de Bodegas Riojanas se

encarga de mantener y reforzar estas relaciones. De hecho, en las cuatro últimas

campañas (2010 al 2013), en plena crisis económica, las ventas de este canal

fueron estables, incluso ligeramente al alza. Gracias al esfuerzo comercializador,

se generaron nuevos clientes, compensando el hecho de que el volumen

demandado por cliente fuera inferior al de ejercicios anteriores.

• Deuda: El endeudamiento de Bodegas Riojanas es elevado comparado con su EBIT, y el peso del coste de la financiación de la deuda ha penalizado el Resultado Neto.

Paliativo: por un lado la generación de caja está permitiendo reducir la deuda con

holgura. Esto se verá reforzado por los crecimientos esperados resultantes de las

nuevas inversiones productivas. Asimismo, el entorno actual de tipos bajos y la

solvencia de la compañía le están permitiendo acceder a una financiación

competitiva donde los costes financieros han reducido sensiblemente su impacto

en el resultado neto.

• Rentabilidad sobre recursos baja frente a empresas comparables.

Paliativo: Los crecimientos esperados ligados a las nuevas inversiones en Rueda,

unidos a una paulatina recuperación del consumo apuntan a una mejora del ROE

en los próximos ejercicios.

• Riesgo de ejecución: tras las inversiones brutas de unos 2,9 millones de euros en una nueva bodega en Rueda, existe el riesgo de que el arranque previsto se vea demorado y de que las previsiones de ventas no cumplan con las expectativas.

Paliativo: la denominación de Rueda ha venido mostrando año tras año su

crecimiento y su capacidad de obtener cuotas de mercado crecientes. Además,

Bodegas Riojanas tiene una larga historia de comercialización de vinos de dicha

denominación, por lo que tiene experiencia y conocimiento de su nueva

andadura.

Riesgos y debilidades del sector

Hábitos de consumo: El sector bodeguero es vulnerable a cambios de hábitos en el consumo. Por ejemplo el desplazamiento del vino hacia la cerveza, los zumos, los refrescos e incluso el agua mineral. Y un menor consumo de litros de vino per cápita en España. En este último punto, en España en el canal de alimentación, si bien hay un menor consumo, los hábitos se han desplazado hacia vinos con mayor crianza, que tienen un mayor precio (y margen) por lo que los ingresos han subido. Por su posicionamiento en este segmento, este cambio de hábito beneficia a Bodegas Riojanas.

La producción de vino depende de la calidad y productividad de las cosechas de uva. Que a su vez depende de varios factores exógenos. Principalmente la climatología. También de lo que otros productores hagan con sus viñas (abandonarlas, arrancarlas, cambiar la variedad plantada, invertir en mejoras de calidad ya sea de suelo o de sistemas de riego).

JULIO de 2016 - NOTA DE ACTUALIZACIÓN DE BODEGAS RIOJANAS 24

ELABORADO POR:

Frederick E. Artesani, EAFI

Este Informe, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidos en el mismo, han sido elaborados por Frederick E. Artesani, EAFI El contenido del presente Informe se basa en información proporcionada por Bodegas Riojanas así como en informaciones que se estiman disponibles para el público, obtenidas de fuentes que se consideran fiables, si bien dichas informaciones no han sido objeto de verificación independiente por Frederick E. Artesani, EAFI por lo que no se ofrece ninguna garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección. Frederick E. Artesani, EAFI no asume responsabilidad alguna en relación con cualquier uso de la información contenida en el presente Informe por parte de cualquier persona física o jurídica que haya tenido acceso a dicho Informe, ya sea de forma parcial o en su totalidad, a través de cualquier método o sistema de difusión. La elaboración de este Informe no incluye una revisión y evaluación de la situación fiscal, legal, laboral de la compañía analizada, ni de sus registros contables. Por lo tanto, los riesgos, si existiesen, derivados de dichas situaciones, no han sido tomados en consideración en los ejercicios de valoración. Todas las opiniones y estimaciones que figuran en el presente Informe constituyen la opinión técnica personal del analista en la fecha de su publicación, y posteriormente pueden ser modificadas sin previo aviso, sin que se asuma por parte del analista compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. El presente Informe, bajo ninguna circunstancia, constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación por parte de Frederick E. Artesani, EAFI para llevar a cabo una operación o transacción alguna sobre los valores o instrumentos financieros objeto del Informe. Frederick E. Artesani, EAFI no asume ninguna responsabilidad directa o indirecta que se derive de las decisiones de inversión que se adopten tomando en consideración este Informe y/o de los daños o perjuicios directos e indirectos que puedan sufrir quienes formalicen operaciones basadas en dicho Informe. Frederick E. Artesani, EAFI no asume ninguna responsabilidad de ninguna pérdida financiera, ni de ninguna decisión tomada sobre la base de la información contenida en el presente Informe. El inversor que tenga acceso al presente Informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que no han sido tomadas en consideración para la elaboración del presente Informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

Instituto Español de Analistas Financieros ( en adelante “ IEAF” ) presta el servicio IN RESEARCH en colaboración con Bolsas y Mercados Españoles Sistemas de Negociación S.A. ( en adelante “BME” ) . Ni BME, ni el IEAF han intervenido en la realización del informe que reconocen pertenece al emisor del valor o instrumento financiero analizado y/o al analista o sociedad que lo suscribe. Por lo anterior, BME y IEAF no asumen responsabilidad alguna en relación con las decisiones de inversión que se adopten tomando en consideración el mismo y/o los daños o perjuicios directos e indirectos que puedan sufrir quienes formalicen operaciones basadas en dicho informe. El presente informe no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación por parte de BME o

el IEAF para llevar a cabo una operación o transacción alguna sobre los valores o instrumentos financieros objeto del Informe. Ni

BME, ni IEAF son responsables del contenido, exactitud y veracidad del informe, ni de ninguna pérdida financiera, ni decisión

tomada sobre la base de la información contenida en el informe. Ni BME, ni IEAF, sus administradores, representantes, asociados,

sociedades controladas, directores, socios, empleados o asesores asumen responsabilidad alguna en relación con la información

contenida en el informe, ni de cualquier uso de la misma.

Related Documents