JURNAL ILMIAH SIMANTEK ISSN. 2550-0414 Vol. 3 No. 2 Mei 2019 6 ANALISIS VARIANS ANGGARAN PENDAPATAN DAN BIAYA USAHA PENGRAJIN SEPATU TEMPAHAN “TIKKO” MEDAN WAHYUL DOSEN TETAP SEKOLAH TINGGI ILMU MANAJEMEN SUKMA, MEDAN ABSTRACT In business activities, as well as the industrial sector various irregularities are bound to occur. Business managers certainly try to minimize irregularities when sufficient data is available. Likewise, the budget for the "TIKKO" shoe business budget is prepared based on predetermined standard costs which include the use of raw material costs, labor and other indirect expenses, but the standard costs that have been determined with actual costs have never been analyzed. The research conducted is quantitative descriptive, and the type of data used is secondary data. By comparing the budget data planned with the sales realization and operational costs report data.The results of the study show that for income and raw material costs, overall direct labor wages are good, even though there are deviations in income and costs, both favorable and unfavorable. Key word : Analysis of Variance ,. Budget, Standard Costs, Efficiency PENDAHULULAN Setiap usaha yang didirikan memiliki tujuan yang sama yakni ingin mendapatkan keuntungan semaksimal mungkin, dengan harapan dapat meningkatkan nilai dan kelangsungan hidup sebuah usaha. Kelangsungan hidup suatu perusahaan bisa dipertahankan apabila perusahaan tersebut mampu memperoleh keuntungan yang maksimal yaitu dengan memperhatikan besar kecilnya biaya yang dikeluarkan untuk memproduksi suatu barang supaya biaya lebih efisien dan efektif karena perusahaan manufaktur dalam kegiatan mengolah bahan baku menjadi produk jadi tidak lepas dari unsur biaya. Hal ini yang mengakibatkan pengukuran biaya produksi menjadi sangat penting bagi perusahaan. Sebelum melakukan kegiatan produksi, perusahaan biasanya membuat anggaran (budgeted) yang merupakan alat pengendalaian/pengawasan (controling) yaitu melakukan evaluasi atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana (anggaran) dan dan jika terjadi selisih atau perbedaan, maka dilakukan analisis perbedaan (variance) guna perbaikan pada pelaksanaan produksi selanjutnya. Biaya standard merupakan dasar dalam penyusunan anggaran dimana standard menyatakan “yang seharusnya”, bila pelaksanaan tertentu tercapai sedangkan anggaran merupakan “yang diharapkan” pada volume kegiatan tertentu Analisis varians penting dilakukan agar manajemen dapat menilai kembali penetapan biaya standard yang berkaitan dengan biaya yang dikeluarkan pada proses produksi berlangsung. Dalam pengendalian biaya dengan menggunakan biaya standard akan menimbulkan selisih biaya dari biaya sesungguhnya. Selisih yang akan timbul antara lain adalah selisih menguntungkan (Favorable) dan selisih biaya merugikan (Unfavorable). Apabila terjadi perbedaan antara biaya anggaran dengan realisasinya, maka selisih (varians) ini perlu dianalisis lebih lanjut, untuk menemukan penyebab terjadinya selisih dan pihak yang bertanggung jawab atas penyimpangan tersebut. Hal ini akan membantu

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

6

ANALISIS VARIANS ANGGARAN PENDAPATAN DAN BIAYA USAHA PENGRAJIN SEPATU TEMPAHAN “TIKKO” MEDAN

WAHYUL DOSEN TETAP SEKOLAH TINGGI ILMU MANAJEMEN SUKMA, MEDAN

ABSTRACT In business activities, as well as the industrial sector various irregularities are bound to occur. Business managers certainly try to minimize irregularities when sufficient data is available. Likewise, the budget for the "TIKKO" shoe business budget is prepared based on predetermined standard costs which include the use of raw material costs, labor and other indirect expenses, but the standard costs that have been determined with actual costs have never been analyzed. The research conducted is quantitative descriptive, and the type of data used is secondary data. By comparing the budget data planned with the sales realization and operational costs report data.The results of the study show that for income and raw material costs, overall direct labor wages are good, even though there are deviations in income and costs, both favorable and unfavorable. Key word : Analysis of Variance ,. Budget, Standard Costs, Efficiency PENDAHULULAN

Setiap usaha yang didirikan memiliki tujuan yang sama yakni ingin mendapatkan keuntungan semaksimal mungkin, dengan harapan dapat meningkatkan nilai dan kelangsungan hidup sebuah usaha. Kelangsungan hidup suatu perusahaan bisa dipertahankan apabila perusahaan tersebut mampu memperoleh keuntungan yang maksimal yaitu dengan memperhatikan besar kecilnya biaya yang dikeluarkan untuk memproduksi suatu barang supaya biaya lebih efisien dan efektif karena perusahaan manufaktur dalam kegiatan mengolah bahan baku menjadi produk jadi tidak lepas dari unsur biaya. Hal ini yang mengakibatkan pengukuran biaya produksi menjadi sangat penting bagi perusahaan. Sebelum melakukan kegiatan produksi, perusahaan biasanya membuat anggaran (budgeted) yang merupakan alat pengendalaian/pengawasan (controling) yaitu melakukan evaluasi atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana (anggaran) dan dan jika terjadi selisih atau perbedaan, maka dilakukan analisis perbedaan (variance) guna perbaikan pada pelaksanaan produksi selanjutnya.

Biaya standard merupakan dasar dalam penyusunan anggaran dimana standard menyatakan “yang seharusnya”, bila pelaksanaan tertentu tercapai sedangkan anggaran merupakan “yang diharapkan” pada volume kegiatan tertentu Analisis varians penting dilakukan agar manajemen dapat menilai kembali penetapan biaya standard yang berkaitan dengan biaya yang dikeluarkan pada proses produksi berlangsung. Dalam pengendalian biaya dengan menggunakan biaya standard akan menimbulkan selisih biaya dari biaya sesungguhnya. Selisih yang akan timbul antara lain adalah selisih menguntungkan (Favorable) dan selisih biaya merugikan (Unfavorable). Apabila terjadi perbedaan antara biaya anggaran dengan realisasinya, maka selisih (varians) ini perlu dianalisis lebih lanjut, untuk menemukan penyebab terjadinya selisih dan pihak yang bertanggung jawab atas penyimpangan tersebut. Hal ini akan membantu

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

7

perusahaan dalam merencanakan biayanya di periode selanjutnya sehingga efisiensi penggunaan biaya produksi dapat dicapai.

Pengrajin sepatu tempahan ”TIKO” adalah sebuah usaha pembuatan sepatu tempahan yang memproduksi sepatu kulit. Usaha ini dalam memproduksi sepatu sudah menerapkan standar biaya, namun antara biaya standar dan biaya sesungguhnya yang telah ditetapkan belum pernah dianalisis, sehingga diperlukan analisis biaya standard yang dapat dijadikan sebagai tolak ukur dalam pengendalian biaya produksi. Dengan membandingkan biaya standard dengan biaya yang sesungguhnya akan dapat diketahui apakah proses produksi pembuatan sepatu telah berjalan efisien sesuai standard. Atau belum. Untuk itu penulis tertarik untuk melakukan kajian dengan judul penelitian ”Analisis Varians Anggran Pendapatan dan Biaya Usaha Pengrajin Sepatu Tempahan ”TIKKO” di Medan. Hasil penenlitian ini diharapkan dapat digunakan pihak manajemen sebagai dasar untuk melakukan tindakan perbaikan dan juga sebagai pengambilan keputusan yanag menyangkut biaya standard. TINJAUAN PUSTAKA 1.1. Anggaran

Anggaran adalah salah satu alat perencanaan dan pengendalian laba perusahaan (Profit Planning and Controlling). Menurut EllenChristina dkk (2002 : 1) Angagran ialah suatu rencana yang disusun secara sistematis, dalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu (periode) tertentu dimasa yang akan datang, maka anggaran seringkali disebut juga rencana keuangan. Dalam anggaran, satuan kegiatan dan sutuan uang menempati posisi penting dalam arti segala kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur pencapaian efisiensi dan efektivitas dari kegitan yang dilakukan. 1.2. Biaya Standard dan Anggaran

Biaya standar dan anggaran merupakan dua hal yang saling terkait. Biaya standard digunakan untuk menentukan biaya per unit, sedangkan anggaran digunakan untuk menentukan seluruh belanja yang akan terjadi selama satu periode tertentu. Biaya standard merupakan dasar dalam penyusunan anggaran dimana standard menyatakan “yang seharusnya”, bila pelaksanaan tertentu tercapai sedangkan anggaran merupakan “yang diharapkan” pada volume kegiatan tertentu Dengan demikian biaya standard merupakan salah satu rincian dari anggaran, dan bila keduanya dipakai bersama-sama, maka anggaran merupakan ikhtisar dari biaya-biaya standard. Oleh karena itu, idealnya biaya standard harus ditetapkan terlebih dahulu sebagai pedoman untuk penyusunan anggaran. Tanpa adanya biaya standard tersebut penyusunan anggaran kurang mencerminkan prinsip value for money (ekonomis, efisien dan efektif), dan bisa terjebak pada praktik mark up anggaran. Penyusunan anggaran tanpa biaya standar tak akan memungkinkan kita untuk mencapai sistem pengendalian anggaran yang sebenarnya. Dengan memakai biaya standard persiapan anggaran untuk setiap volume dan bauran produk akan menjadi lebih cepat dan dapat diandalkan. Dengan demikian biaya standard sangat diperlukan dan mempunyai peranan besar terhadap penyusunan anggaran. Dengan menggunakan biaya standard penyusunan anggaran lebih dapat diandalkan dan dapat dilakukan tepat waktu. Perbedaan mendasar antara biaya standard dengan anggaran dalam buku Akuntansi Biaya Perencanaan dan Pengendalian Biaya serta Pengambilan Keputusan adalah sebagai berikut: 1) Tidak semua anggaran disusun atas dasar biaya standard. 2) Anggaran adalah menyatakan besarnya biaya yang diharapkan (expected),sedangkan biaya standar

biaya yang seharusnya dicapai oleh pelaksana.

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

8

3) Anggaran lebih cenderung merupakan batas-batas biaya yang tidak boleh dilampaui, sedangkan biaya standar adalah mengutamakan tingkatan biaya yang harus bisa ditekan (dikurangi) agar prestasi pelaksanaan dinilai baik.

4) Anggaran pada umumnya disusun untuk setiap bagian di dalam perusahaan baik yang berhubungan dengan fungsi produksi, fungsi pemasaran maupun fungsi administrasi dan umum. Sedangkan biaya standar pada umumnya disusun untuk biaya produksi saja.

5) Selisih biaya yang timbul dari biaya standar akan diinvestigasi (diperiksa) penyebabnya dengan teliti. Sedangkan anggaran yang tidak didasarkan biaya standar hanya menekankan pada penghematan biaya dibanding anggaran, selisih umumnya tidak diinvestigasi lebih lanjut.

1.3. Analisis Varians

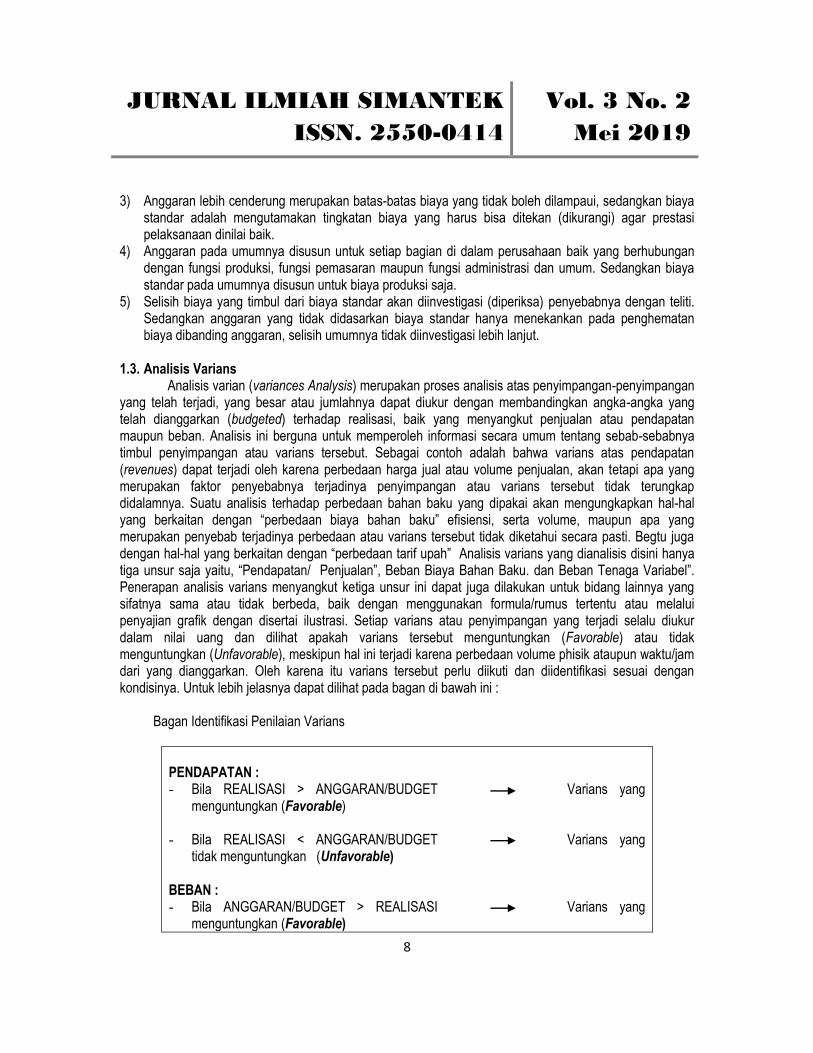

Analisis varian (variances Analysis) merupakan proses analisis atas penyimpangan-penyimpangan yang telah terjadi, yang besar atau jumlahnya dapat diukur dengan membandingkan angka-angka yang telah dianggarkan (budgeted) terhadap realisasi, baik yang menyangkut penjualan atau pendapatan maupun beban. Analisis ini berguna untuk memperoleh informasi secara umum tentang sebab-sebabnya timbul penyimpangan atau varians tersebut. Sebagai contoh adalah bahwa varians atas pendapatan (revenues) dapat terjadi oleh karena perbedaan harga jual atau volume penjualan, akan tetapi apa yang merupakan faktor penyebabnya terjadinya penyimpangan atau varians tersebut tidak terungkap didalamnya. Suatu analisis terhadap perbedaan bahan baku yang dipakai akan mengungkapkan hal-hal yang berkaitan dengan “perbedaan biaya bahan baku” efisiensi, serta volume, maupun apa yang merupakan penyebab terjadinya perbedaan atau varians tersebut tidak diketahui secara pasti. Begtu juga dengan hal-hal yang berkaitan dengan “perbedaan tarif upah” Analisis varians yang dianalisis disini hanya tiga unsur saja yaitu, “Pendapatan/ Penjualan”, Beban Biaya Bahan Baku. dan Beban Tenaga Variabel”. Penerapan analisis varians menyangkut ketiga unsur ini dapat juga dilakukan untuk bidang lainnya yang sifatnya sama atau tidak berbeda, baik dengan menggunakan formula/rumus tertentu atau melalui penyajian grafik dengan disertai ilustrasi. Setiap varians atau penyimpangan yang terjadi selalu diukur dalam nilai uang dan dilihat apakah varians tersebut menguntungkan (Favorable) atau tidak menguntungkan (Unfavorable), meskipun hal ini terjadi karena perbedaan volume phisik ataupun waktu/jam dari yang dianggarkan. Oleh karena itu varians tersebut perlu diikuti dan diidentifikasi sesuai dengan kondisinya. Untuk lebih jelasnya dapat dilihat pada bagan di bawah ini : Bagan Identifikasi Penilaian Varians

PENDAPATAN : - Bila REALISASI > ANGGARAN/BUDGET Varians yang

menguntungkan (Favorable) - Bila REALISASI < ANGGARAN/BUDGET Varians yang

tidak menguntungkan (Unfavorable) BEBAN : - Bila ANGGARAN/BUDGET > REALISASI Varians yang

menguntungkan (Favorable)

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

9

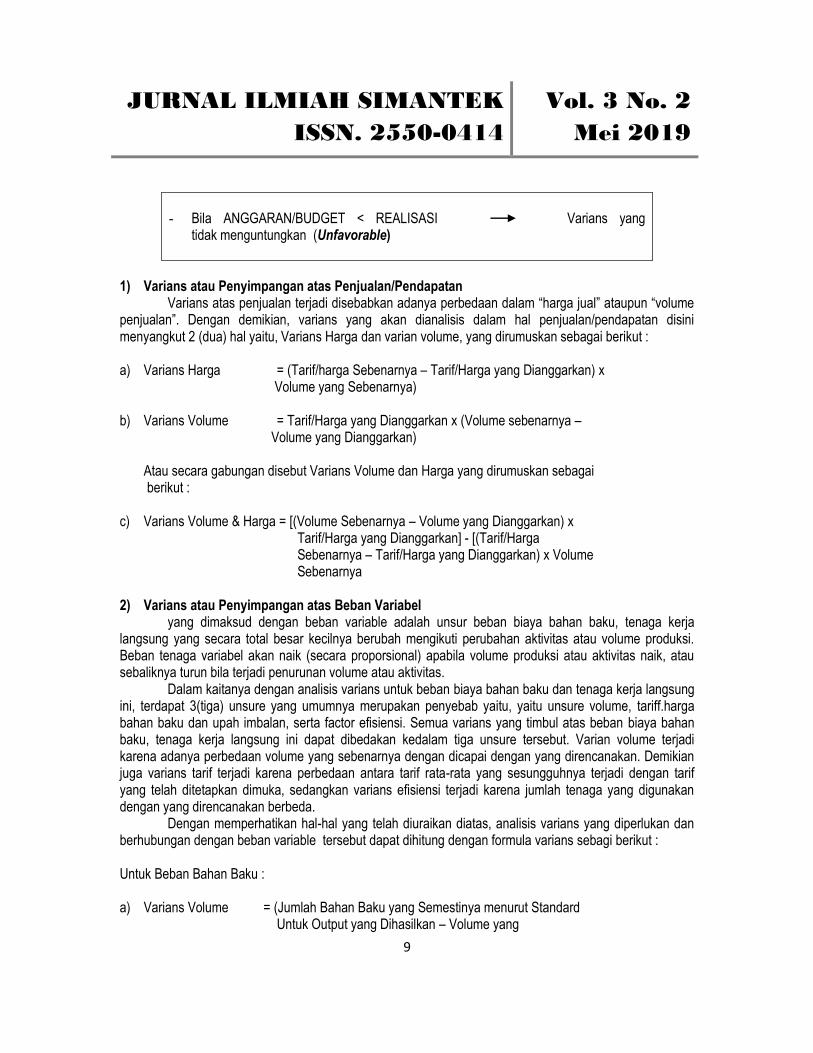

- Bila ANGGARAN/BUDGET < REALISASI Varians yang

tidak menguntungkan (Unfavorable)

1) Varians atau Penyimpangan atas Penjualan/Pendapatan Varians atas penjualan terjadi disebabkan adanya perbedaan dalam “harga jual” ataupun “volume penjualan”. Dengan demikian, varians yang akan dianalisis dalam hal penjualan/pendapatan disini menyangkut 2 (dua) hal yaitu, Varians Harga dan varian volume, yang dirumuskan sebagai berikut : a) Varians Harga = (Tarif/harga Sebenarnya – Tarif/Harga yang Dianggarkan) x

Volume yang Sebenarnya)

b) Varians Volume = Tarif/Harga yang Dianggarkan x (Volume sebenarnya – Volume yang Dianggarkan)

Atau secara gabungan disebut Varians Volume dan Harga yang dirumuskan sebagai berikut :

c) Varians Volume & Harga = [(Volume Sebenarnya – Volume yang Dianggarkan) x

Tarif/Harga yang Dianggarkan] - [(Tarif/Harga Sebenarnya – Tarif/Harga yang Dianggarkan) x Volume Sebenarnya

2) Varians atau Penyimpangan atas Beban Variabel

yang dimaksud dengan beban variable adalah unsur beban biaya bahan baku, tenaga kerja langsung yang secara total besar kecilnya berubah mengikuti perubahan aktivitas atau volume produksi. Beban tenaga variabel akan naik (secara proporsional) apabila volume produksi atau aktivitas naik, atau sebaliknya turun bila terjadi penurunan volume atau aktivitas.

Dalam kaitanya dengan analisis varians untuk beban biaya bahan baku dan tenaga kerja langsung ini, terdapat 3(tiga) unsure yang umumnya merupakan penyebab yaitu, yaitu unsure volume, tariff.harga bahan baku dan upah imbalan, serta factor efisiensi. Semua varians yang timbul atas beban biaya bahan baku, tenaga kerja langsung ini dapat dibedakan kedalam tiga unsure tersebut. Varian volume terjadi karena adanya perbedaan volume yang sebenarnya dengan dicapai dengan yang direncanakan. Demikian juga varians tarif terjadi karena perbedaan antara tarif rata-rata yang sesungguhnya terjadi dengan tarif yang telah ditetapkan dimuka, sedangkan varians efisiensi terjadi karena jumlah tenaga yang digunakan dengan yang direncanakan berbeda.

Dengan memperhatikan hal-hal yang telah diuraikan diatas, analisis varians yang diperlukan dan berhubungan dengan beban variable tersebut dapat dihitung dengan formula varians sebagi berikut : Untuk Beban Bahan Baku : a) Varians Volume = (Jumlah Bahan Baku yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Volume yang

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

10

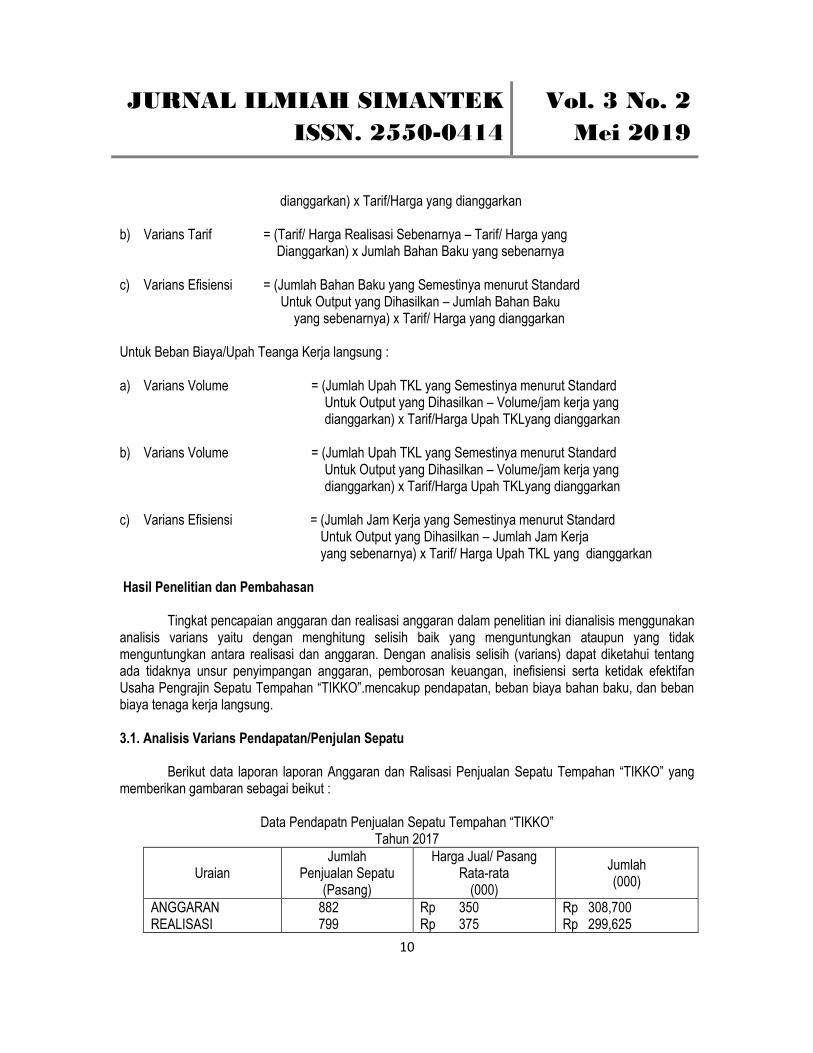

dianggarkan) x Tarif/Harga yang dianggarkan

b) Varians Tarif = (Tarif/ Harga Realisasi Sebenarnya – Tarif/ Harga yang Dianggarkan) x Jumlah Bahan Baku yang sebenarnya

c) Varians Efisiensi = (Jumlah Bahan Baku yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Jumlah Bahan Baku yang sebenarnya) x Tarif/ Harga yang dianggarkan

Untuk Beban Biaya/Upah Teanga Kerja langsung : a) Varians Volume = (Jumlah Upah TKL yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Volume/jam kerja yang dianggarkan) x Tarif/Harga Upah TKLyang dianggarkan

b) Varians Volume = (Jumlah Upah TKL yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Volume/jam kerja yang dianggarkan) x Tarif/Harga Upah TKLyang dianggarkan

c) Varians Efisiensi = (Jumlah Jam Kerja yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Jumlah Jam Kerja yang sebenarnya) x Tarif/ Harga Upah TKL yang dianggarkan

Hasil Penelitian dan Pembahasan Tingkat pencapaian anggaran dan realisasi anggaran dalam penelitian ini dianalisis menggunakan analisis varians yaitu dengan menghitung selisih baik yang menguntungkan ataupun yang tidak menguntungkan antara realisasi dan anggaran. Dengan analisis selisih (varians) dapat diketahui tentang ada tidaknya unsur penyimpangan anggaran, pemborosan keuangan, inefisiensi serta ketidak efektifan Usaha Pengrajin Sepatu Tempahan “TIKKO”.mencakup pendapatan, beban biaya bahan baku, dan beban biaya tenaga kerja langsung. 3.1. Analisis Varians Pendapatan/Penjulan Sepatu

Berikut data laporan laporan Anggaran dan Ralisasi Penjualan Sepatu Tempahan “TIKKO” yang

memberikan gambaran sebagai beikut :

Data Pendapatn Penjualan Sepatu Tempahan “TIKKO” Tahun 2017

Uraian Jumlah

Penjualan Sepatu (Pasang)

Harga Jual/ Pasang Rata-rata

(000)

Jumlah (000)

ANGGARAN REALISASI

882 799

Rp 350 Rp 375

Rp 308,700 Rp 299,625

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

11

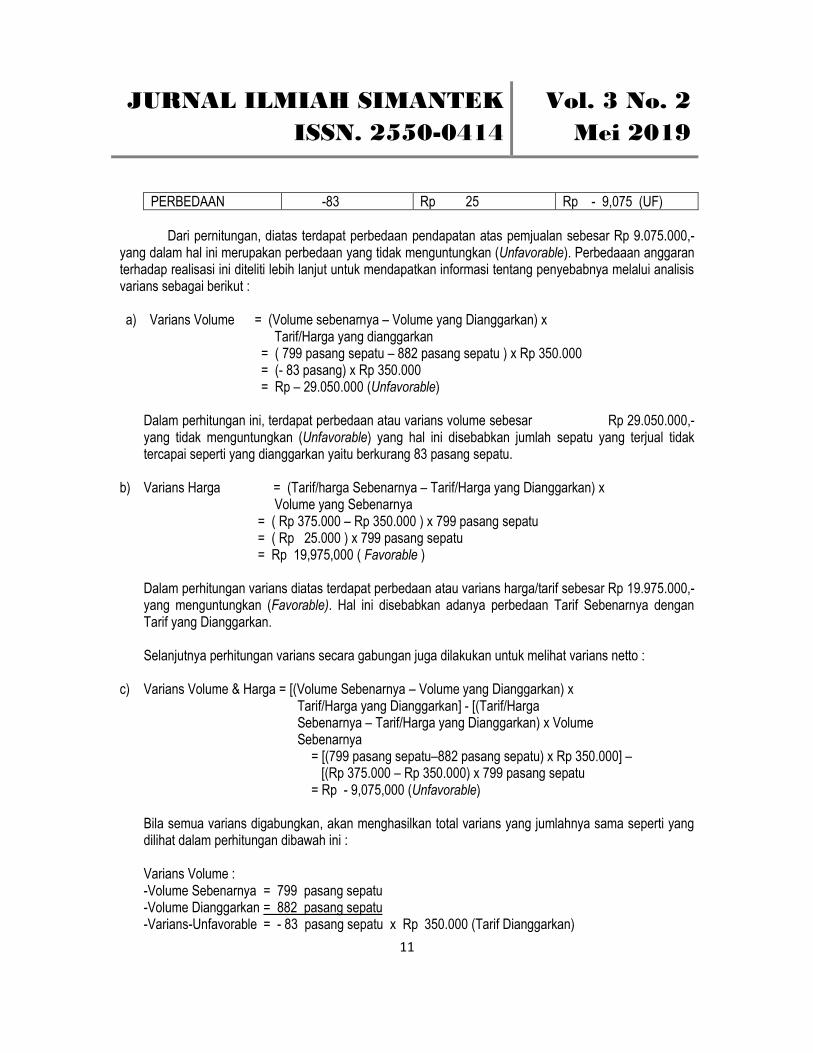

PERBEDAAN -83 Rp 25 Rp - 9,075 (UF)

Dari pernitungan, diatas terdapat perbedaan pendapatan atas pemjualan sebesar Rp 9.075.000,- yang dalam hal ini merupakan perbedaan yang tidak menguntungkan (Unfavorable). Perbedaaan anggaran terhadap realisasi ini diteliti lebih lanjut untuk mendapatkan informasi tentang penyebabnya melalui analisis varians sebagai berikut : a) Varians Volume = (Volume sebenarnya – Volume yang Dianggarkan) x

Tarif/Harga yang dianggarkan = ( 799 pasang sepatu – 882 pasang sepatu ) x Rp 350.000 = (- 83 pasang) x Rp 350.000 = Rp – 29.050.000 (Unfavorable)

Dalam perhitungan ini, terdapat perbedaan atau varians volume sebesar Rp 29.050.000,- yang tidak menguntungkan (Unfavorable) yang hal ini disebabkan jumlah sepatu yang terjual tidak tercapai seperti yang dianggarkan yaitu berkurang 83 pasang sepatu.

b) Varians Harga = (Tarif/harga Sebenarnya – Tarif/Harga yang Dianggarkan) x

Volume yang Sebenarnya = ( Rp 375.000 – Rp 350.000 ) x 799 pasang sepatu = ( Rp 25.000 ) x 799 pasang sepatu = Rp 19,975,000 ( Favorable )

Dalam perhitungan varians diatas terdapat perbedaan atau varians harga/tarif sebesar Rp 19.975.000,- yang menguntungkan (Favorable). Hal ini disebabkan adanya perbedaan Tarif Sebenarnya dengan Tarif yang Dianggarkan. Selanjutnya perhitungan varians secara gabungan juga dilakukan untuk melihat varians netto :

c) Varians Volume & Harga = [(Volume Sebenarnya – Volume yang Dianggarkan) x Tarif/Harga yang Dianggarkan] - [(Tarif/Harga Sebenarnya – Tarif/Harga yang Dianggarkan) x Volume Sebenarnya = [(799 pasang sepatu–882 pasang sepatu) x Rp 350.000] – [(Rp 375.000 – Rp 350.000) x 799 pasang sepatu

= Rp - 9,075,000 (Unfavorable)

Bila semua varians digabungkan, akan menghasilkan total varians yang jumlahnya sama seperti yang dilihat dalam perhitungan dibawah ini : Varians Volume : -Volume Sebenarnya = 799 pasang sepatu -Volume Dianggarkan = 882 pasang sepatu -Varians-Unfavorable = - 83 pasang sepatu x Rp 350.000 (Tarif Dianggarkan)

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

12

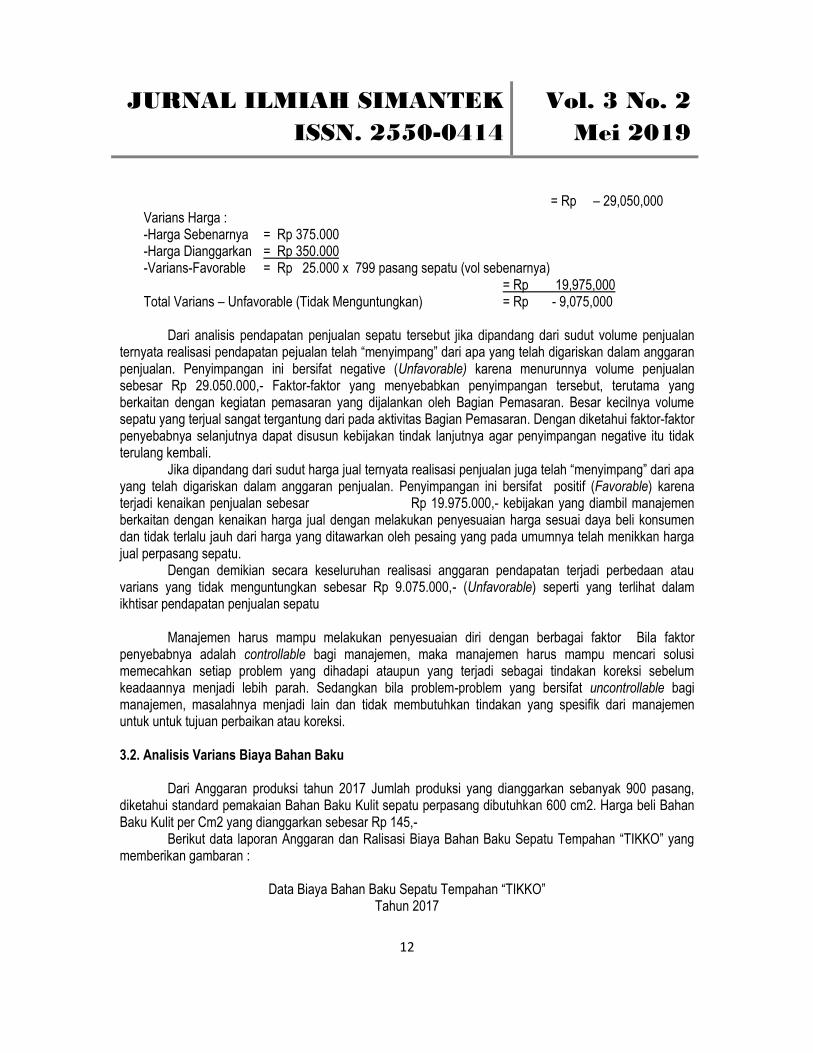

= Rp – 29,050,000 Varians Harga : -Harga Sebenarnya = Rp 375.000 -Harga Dianggarkan = Rp 350.000 -Varians-Favorable = Rp 25.000 x 799 pasang sepatu (vol sebenarnya) = Rp 19,975,000 Total Varians – Unfavorable (Tidak Menguntungkan) = Rp - 9,075,000

Dari analisis pendapatan penjualan sepatu tersebut jika dipandang dari sudut volume penjualan ternyata realisasi pendapatan pejualan telah “menyimpang” dari apa yang telah digariskan dalam anggaran penjualan. Penyimpangan ini bersifat negative (Unfavorable) karena menurunnya volume penjualan sebesar Rp 29.050.000,- Faktor-faktor yang menyebabkan penyimpangan tersebut, terutama yang berkaitan dengan kegiatan pemasaran yang dijalankan oleh Bagian Pemasaran. Besar kecilnya volume sepatu yang terjual sangat tergantung dari pada aktivitas Bagian Pemasaran. Dengan diketahui faktor-faktor penyebabnya selanjutnya dapat disusun kebijakan tindak lanjutnya agar penyimpangan negative itu tidak terulang kembali.

Jika dipandang dari sudut harga jual ternyata realisasi penjualan juga telah “menyimpang” dari apa yang telah digariskan dalam anggaran penjualan. Penyimpangan ini bersifat positif (Favorable) karena terjadi kenaikan penjualan sebesar Rp 19.975.000,- kebijakan yang diambil manajemen berkaitan dengan kenaikan harga jual dengan melakukan penyesuaian harga sesuai daya beli konsumen dan tidak terlalu jauh dari harga yang ditawarkan oleh pesaing yang pada umumnya telah menikkan harga jual perpasang sepatu.

Dengan demikian secara keseluruhan realisasi anggaran pendapatan terjadi perbedaan atau varians yang tidak menguntungkan sebesar Rp 9.075.000,- (Unfavorable) seperti yang terlihat dalam ikhtisar pendapatan penjualan sepatu

Manajemen harus mampu melakukan penyesuaian diri dengan berbagai faktor Bila faktor

penyebabnya adalah controllable bagi manajemen, maka manajemen harus mampu mencari solusi memecahkan setiap problem yang dihadapi ataupun yang terjadi sebagai tindakan koreksi sebelum keadaannya menjadi lebih parah. Sedangkan bila problem-problem yang bersifat uncontrollable bagi manajemen, masalahnya menjadi lain dan tidak membutuhkan tindakan yang spesifik dari manajemen untuk untuk tujuan perbaikan atau koreksi. 3.2. Analisis Varians Biaya Bahan Baku Dari Anggaran produksi tahun 2017 Jumlah produksi yang dianggarkan sebanyak 900 pasang, diketahui standard pemakaian Bahan Baku Kulit sepatu perpasang dibutuhkan 600 cm2. Harga beli Bahan Baku Kulit per Cm2 yang dianggarkan sebesar Rp 145,-

Berikut data laporan Anggaran dan Ralisasi Biaya Bahan Baku Sepatu Tempahan “TIKKO” yang memberikan gambaran :

Data Biaya Bahan Baku Sepatu Tempahan “TIKKO”

Tahun 2017

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

13

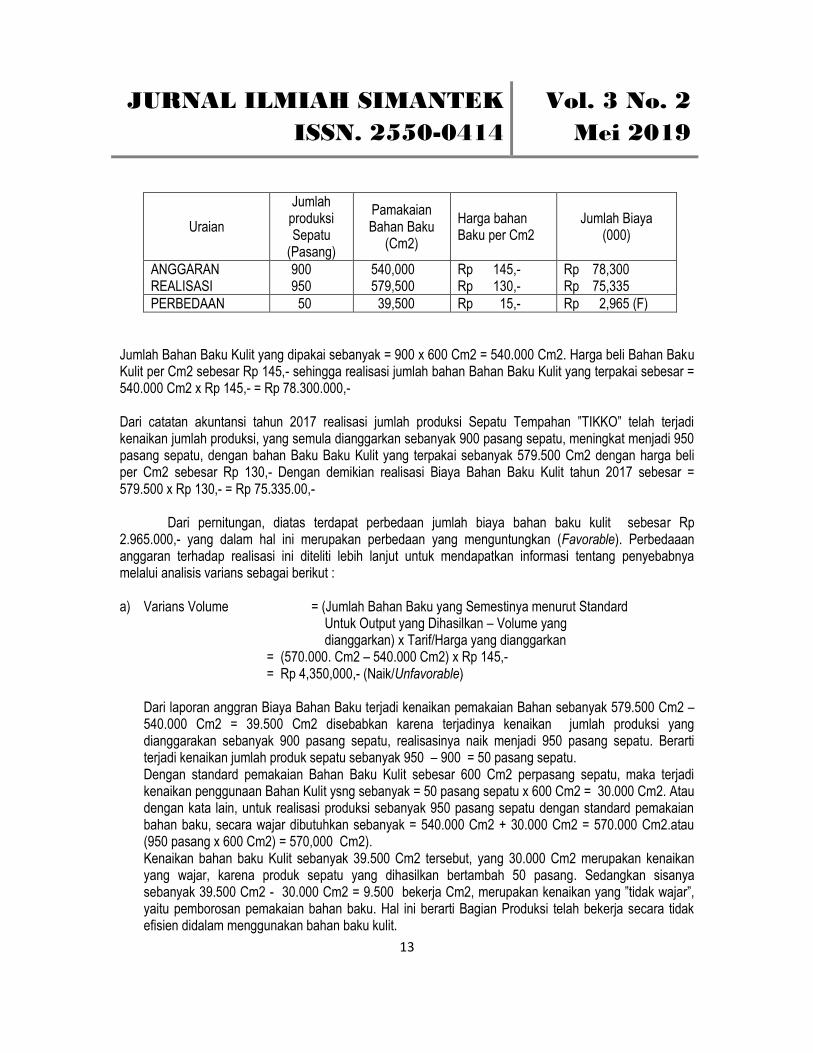

Uraian

Jumlah produksi Sepatu

(Pasang)

Pamakaian Bahan Baku

(Cm2)

Harga bahan Baku per Cm2

Jumlah Biaya (000)

ANGGARAN REALISASI

900 950

540,000 579,500

Rp 145,- Rp 130,-

Rp 78,300 Rp 75,335

PERBEDAAN 50 39,500 Rp 15,- Rp 2,965 (F)

Jumlah Bahan Baku Kulit yang dipakai sebanyak = 900 x 600 Cm2 = 540.000 Cm2. Harga beli Bahan Baku Kulit per Cm2 sebesar Rp 145,- sehingga realisasi jumlah bahan Bahan Baku Kulit yang terpakai sebesar = 540.000 Cm2 x Rp 145,- = Rp 78.300.000,- Dari catatan akuntansi tahun 2017 realisasi jumlah produksi Sepatu Tempahan ”TIKKO” telah terjadi kenaikan jumlah produksi, yang semula dianggarkan sebanyak 900 pasang sepatu, meningkat menjadi 950 pasang sepatu, dengan bahan Baku Baku Kulit yang terpakai sebanyak 579.500 Cm2 dengan harga beli per Cm2 sebesar Rp 130,- Dengan demikian realisasi Biaya Bahan Baku Kulit tahun 2017 sebesar = 579.500 x Rp 130,- = Rp 75.335.00,-

Dari pernitungan, diatas terdapat perbedaan jumlah biaya bahan baku kulit sebesar Rp 2.965.000,- yang dalam hal ini merupakan perbedaan yang menguntungkan (Favorable). Perbedaaan anggaran terhadap realisasi ini diteliti lebih lanjut untuk mendapatkan informasi tentang penyebabnya melalui analisis varians sebagai berikut : a) Varians Volume = (Jumlah Bahan Baku yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Volume yang dianggarkan) x Tarif/Harga yang dianggarkan

= (570.000. Cm2 – 540.000 Cm2) x Rp 145,- = Rp 4,350,000,- (Naik/Unfavorable)

Dari laporan anggran Biaya Bahan Baku terjadi kenaikan pemakaian Bahan sebanyak 579.500 Cm2 – 540.000 Cm2 = 39.500 Cm2 disebabkan karena terjadinya kenaikan jumlah produksi yang dianggarakan sebanyak 900 pasang sepatu, realisasinya naik menjadi 950 pasang sepatu. Berarti terjadi kenaikan jumlah produk sepatu sebanyak 950 – 900 = 50 pasang sepatu. Dengan standard pemakaian Bahan Baku Kulit sebesar 600 Cm2 perpasang sepatu, maka terjadi kenaikan penggunaan Bahan Kulit ysng sebanyak = 50 pasang sepatu x 600 Cm2 = 30.000 Cm2. Atau dengan kata lain, untuk realisasi produksi sebanyak 950 pasang sepatu dengan standard pemakaian bahan baku, secara wajar dibutuhkan sebanyak = 540.000 Cm2 + 30.000 Cm2 = 570.000 Cm2.atau (950 pasang x 600 Cm2) = 570,000 Cm2). Kenaikan bahan baku Kulit sebanyak 39.500 Cm2 tersebut, yang 30.000 Cm2 merupakan kenaikan yang wajar, karena produk sepatu yang dihasilkan bertambah 50 pasang. Sedangkan sisanya sebanyak 39.500 Cm2 - 30.000 Cm2 = 9.500 bekerja Cm2, merupakan kenaikan yang ”tidak wajar”, yaitu pemborosan pemakaian bahan baku. Hal ini berarti Bagian Produksi telah bekerja secara tidak efisien didalam menggunakan bahan baku kulit.

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

14

Kenaikan pemakaian bahan baku kulit secara wajar sebanyak 30.000 Cm2 dinilai dengan harga beli menurut anggaran, maka perbedaan volume = 30.000 Cm2 x Rp 145,- = Rp 4.350.000,-

b) Varians Tarif = (Tarif/ Harga Realisasi Sebenarnya – Tarif/ Harga yang Dianggarkan) x Jumlah Bahan Baku yang sebenarnya

= (Rp 130,- - Rp 145,-) x 579.500 Cm2 = Rp 8,692,500,-

Dari laporan anggran Biaya Bahan Baku terjadi penurunan harga beli bahan baku dari yang dianggarkan sebesar Rp 145,- - Rp 130,- = Rp 15,- per pasang. Penurunan sebesar Rp 15,- per pasang dikaitkan dengan pemakaian bahan baku sebenarnya, sehingga terjadi perbedaan harga beli = Rp 15,- x Rp 579. 500,- = Rp 8,692,500,-

c) Varians Efisiensi = (Jumlah Bahan Baku yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Jumlah Bahan Baku yang sebenarnya) x Tarif/ Harga yang dianggarkan = (570.000 Cm2 – 579.500 Cm2) x Rp 145,- = Rp 9.500 x Rp 145,- = Rp 1,377,500

Kenaikan pemakaian Bahan Baku Kulit sebanyak 39.500 Cm2 tersebut tercatat 30.000 Cm2 merupakan kenaikan yang ”wajar”, karena jumlah produk yang dihasilkan naik (50 pasang sepatu x 600 Cm2 = 30.000 Cm2). Sedangkan sisanya sebanyak 39.500 Cm2 – 30.000 Cm2 = 9.500 Cm2 merupakan kenaikan yang ”tidak wajar” yaitu merupakan ”pemborosan” pemakaian Bahan Baku Kulit. Dengan kata lain bagian produksi telah bekerja secara tidak efisien dalam penggunaan Bahan Baku Kulit Pemborosan sebanyak = 9.500 Cm2 x Rp 145,- = Rp 1.377.500,-

Bila semua varians digabungkan, akan menghasilkan total varians yang jumlahnya sama seperti yang dilihat dalam perhitungan dibawah ini : Perbedaan Volume = Rp 4.350.000,- (Naik/ Unfavorable) Perbedaan Tarif/ Harga = Rp 8,692,500,- (Turun/ Favorable) Perbedaan Efisiensi = Rp 1,377,500,- (Naik/ Unfavorable) Jumlah Perbedaan = Rp 2.965.000,- (Turun/ Favorable) ============= 3.3. Analisis Varians Upah Tenaga Kerja

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

15

Dari Anggaran jumlah sepatu yang diproduksi dan Anggaran Upah Tenaga Kerja Langsung Sepatu Tempahan “TIKKO” tahun 2017 diketahui rencana produksi sebanyak 900 pasang sepatu., dengan standard waktu 4 Jam per pasang sepatu.

Berikut data laporan Anggaran dan Ralisasi Biaya Tenaga Kerja Langsung Sepatu Tempahan

“TIKKO” yang memberikan gambaran :

Data Upah/ Biaya Tenaga Kerja Langsung Sepatu Tempahan “TIKKO” Tahun 2017

Uraian

Jumlah produksi Sepatu

(Pasang)

Pamakaian Jam Kerja

Tarif /Upah Per Pasang Sepatu

Jumlah Upah/ Biaya (000)

ANGGARAN REALISASI

900 950

3.600 3.300

Rp 6.250,- Rp 6.100,-

Rp 22,500,000 Rp 20,130,000

PERBEDAAN 50 300 Rp 150,- Rp 2.370.000 (F)

Jumlah pemakaian jam kerja Tenaga Kerja Langsung adalah sebanyak = 900 x 4 jam = 3.600 jam. Tarif (rata-rata) upah per jam sebesar Rp 6.250,- sehingga jumlah upah Tenaga Kerja Langsung = 3.600 jam x Rp 6.25,- = Rp 22.500.000. Dari data akuntansi 2017 usaha pengrajin sepatu tempahan “TIKKO” diketahui realisasi produksi 950 pasang sepatu dengan waktu kerja selama 3.300 jam, dengan tarif (rata-rata) sebesar Rp 6.100,- jam. Dengan demikian realisasi jumlah upah tenaga kerja langsung = 3.300 x Rp 6.100,- = Rp 20.130.000,-

Dari perhitungan, diatas terdapat perbedaan upah Biaya Tenaga Kerja Langsung sebesar Rp 2.370.00,- yang dalam hal ini merupakan perbedaan yang menguntungkan (Favorable). Perbedaaan anggaran terhadap realisasi ini diteliti lebih lanjut untuk mendapatkan informasi tentang penyebabnya melalui analisis varians sebagai berikut : a) Varians Volume = (Jumlah Upah TKL yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Volume/jam kerja yang dianggarkan) x Tarif/Harga Upah TKLyang dianggarkan

= (3.800 jam – 3.600 jam ) x Rp 6.250,- = Rp 1.250.000,-

Adanya kenaikan jumlah produksi dari 900 pasang sepatu yang dianggarkan , realisasinya menjadi 950 pasang sepatu, yang berarti telah terjadi kenaikan produksi sebanyak = 950 pasang – 900 pasanag = 50 pasang sepatu.

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

16

Dengan standard penggunaan jam kerja 4 jam perpasang, maka terjadi kenaikan penggunaan jam kerja langsung sebanyak 50 pasang x 4 jam = 200 jam’ dengan kata lain realisasi produk sebanyak 950 pasang sepatu dibutuhkan jam kerja langsung secara “wajar” sebanyak = 3.600 jam + 200 jam = 3.800 jam (atau 950 pasang x 4 jam = 3.800 jam) Kenaikan jam kerja sebanyak 200 jam, kemudian dinilai dengan tarif (rata-rata) upah menurut anggaran Upah Tenaga Kerja Langsung, sehingga terjadi perbedaan volume = 200 jam x Rp 6.250,- = Rp 1.250.000,-

b) Varians Tarif = (Tarif/ Harga Upah TKL Realisasi Sebenarnya – Tarif/

Harga Upah TKL yang Dianggarkan) x Jumlah Jam Kerja yang sebenarnya = (Rp 6.100,- - Rp Rp 6.250,-) x 3.330 jam = Rp 495,000,-

Terjadi penurunan tariff (rata-rata) upah Tenaga Kerja Langsung dari yang dianggarkan, yaitu sebesar = Rp 6.250,- - Rp 6.100,- = Rp 150,- . Penurunan sebesar Rp 150,- per jam dikaitkan dengan reaalisasi pemakaian jam kerja Tenaga Kerja langsung = Rp 150,- x 3.300 jam = Rp 495.000,-

c) Varians Efisiensi = (Jumlah Jam Kerja yang Semestinya menurut Standard

Untuk Output yang Dihasilkan – Jumlah Jam Kerja yang sebenarnya) x Tarif/ Harga Upah TKL yang

dianggarkan = (3.800 jam – 3.300 Jam) x Rp 6.250,- = Rp 3.125.000,-

Jam kerja Upah Tenaga Kerja Langsung Secara wajar dengan produksi sebanyak 950 pasang sepatu x standard kebutuhan jam kerja = 3.800 jam. Sedangkan berdasarkan catatan Akuntansi usaha sepatu tempahan “TIKKO” kenyataannya hanya memakai jam kerja sebanyak 3.300 jam kerja saja. Ini berarti bahwa telah terjadi perbedaan yang “tidak wajar” , yaitu berupa penghematan jam kerja Tenaga Kerja Langsung sebanyak 3.800 – 3.300 Jam = 500 jam. Dengan demikian Bagian Produksi telah bekerja secara efisien, sehingga mampu menghemat jam kerja. Penghematan sebanyak 500 jam, kemudian dinilai dengan tarif (rata-rata) Upah Tenaga Kerja Langsung terjadi efisiensi sebebesar = 500 jam x Rp 6.250,- = Rp 3.125.000,-

Bila semua varians digabungkan, akan menghasilkan total varians yang jumlahnya sama seperti yang dilihat dalam perhitungan dibawah ini : Perbedaan Volume = Rp 1.250.000,- (Naik/ Unfavorable) Perbedaan Tarif/ Harga = Rp 495.000,- (Turun/ Favorable) Perbedaan Efisiensi = Rp 3.125.000,- (Turun/ Favorable) Jumlah Perbedaan = Rp 2.370.000,- (Turun/ Favorable) =============

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

17

Kesimpulan : Dari keseluruhan uraian tersebut di atas yang mengambarkan terjadinya penyimpangan-penyimpangan atau varians dapat simpulkan : 1) Hasil penelitian menunjukkan bahwa terhadap pendapatan maupun biaya bahan baku, upah tenaga

kerja landsung secara keseluruhan sudah baik, walaupun terjadi penyimpangan pendapatan maupun biaya, baik itu yang favorable ataupun unfavorable.

2) Dalam bisnis usaha sepatu tempahan “TIKKO”, anggaran yang disusun pada umumnya ditetapkan berdasarkan standar yang telah ada, dan hal ini mencakup pemakaian bahan, tenaga, serta beban-beban tidak langsung lainnya.

3) Bahwa hasil analisis atas varians tersebut sangat bermanfaat dalam membantu menajemen untuk tujuan perencanaan dan pengendalian.

4) Agar pengukuran varians yang terjadi dapat dilakukan dengan lebih cermat, maka perlu digunakan anggaran (budget) serta biaya standar. Dengan cara ini akan diperoleh bentuk perencanaan dan pengendalian yang sebaik-baiknya, karena yang digunakan sebagai dasar untuk menyusun suatu rencana serta membuat penilaian biaya yang ditentukan secara ilmiah (biaya standard). Bila anggaran biaya standard dapat diumpamakan sebagai batu-bata yang dipakai untuk membangun suatu anggaran.

5) Kegunaan lain dari penggunaan sistem biaya standar : - Memungkinkan penyusunan laporan manajemen yang lebih bermanfaat. Yang dimaksud dalam hal

ini adalah bahwa sistem biaya standar memungkinkan laporan yang disusun dapat lebih sederhana namun sangat efektif untuk tujuan pengendalian berdasarkan prinsip “Management By Exceptions”. Dalam laporan cukup dinyatakan penyimpangan-penyimpangan atau varians saja, sedangkan angka-angka lainnya dapat diabaikan. Dari varians tersebut perlu dicari atau dikietahui : a) Dimana varians tersebut terjadi b) Mengapa varians atau penyimpangan tersebut terjadi c) Siapa yang bertanggung jawab atas varians atau penyimpangan tersebut

- Dapat menetapkan atau mengetahui persediaan akhir lebih awal. Karena persediaan akhir dinilai berdasarkan biaya standar, perhitungannya menjadi lebih sederhana dan dapat diselesaikan lebih cepat.

- Pembukuannya menjadi lebih sederhana. Karena biaya dicatat berdasarkan biaya standar yang telah ditetapkan sebelum kegiatan dimulai, maka pencatatan menjadi lebih sederhana dan penyusunan laporan bagi keperluan menajemen dapat diselesaikan dengan lebih cepat berarti penghematan biaya. Hal tersebut tentunya bukanlah berarti bahwa biaya yang sesungguhnya terjadi tidak perlu dibukukan dan dilaporkan kembali, karena untuk keperluan analisis varians, perlu diketahui biaya standar serta biaya yang sesungguhnya.

DAFTAR PUSTAKA

Armanto Witjaksono. 2013. Akuntansi Biaya. Edisi Revisi. Yogyakarta : Graha Ilmu.

Ellen Christina, et al, 2002, Anggaran Perusahaan, Jakarta : PT.Gramedia Utama

JURNAL ILMIAH SIMANTEK

ISSN. 2550-0414

Vol. 3 No. 2

Mei 2019

18

Gunawan Adisaputro dan Marwan Asri, 1990, Anggaran Perusahaan-I, Edisi 3, Yogyakarta : Penerbit

BPFE.

M.Nafarin 2000, Penganggaran Perusahaan, Edisi Pertama, Jakarta : Salemba Empat

Mulyadi, 2001, Akuntansi Biaya, Jakarta : Salemba Empat.

Munawir, 2002 Analisa Laporan Keuangan, Yogyakarta : Penerbit UPP-AMP YKPN. M.Munandar, 2007, Budgeting : Perencanaan Kerja Pengkoordinasian Kerja Pengawasan Kerja, Edisi

Kedua, Yogyakarta : Penerbit BPFE.

Related Documents