ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI KEBANGKRUTAN PERUSAHAAN PADA PERUSAHAAN SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014 Rini Puspita Sari Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang, Kepualauan Riau ABSTRAK Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas terhadap financial distress pada perusahaan sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Hasil penelitian menunjukkan bahwa secara parsial rasio likuiditas tidak berpengaruh signifikan terhadap financial distress. Sedangkan rasio solvabilitas dan rasio profitabilitas secara parsial berpengaruh signifikan terhadap financial distress. Sementara untuk rasio aktivitas juga tidak berpengaruh signifikan terhadap financial distress. Secara simultan rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas berpengaruh signifikan terhadap financial distress. Ini dibuktikan dari uji Koefisien Determinan dengan nilai adjusted R2 sebesar 0,677 hal ini menunjukkan bahwa 67,7% Financial Distress dipengaruhi oleh rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas. Dan sisanya 32,3% dipengaruhi oleh variabel lain yang tidak di kaji dalam penelitian ini. Kata Kunci : Rasio Keuangan dan Financial Distress PENDAHULUAN Setiap perkembangan yang terjadi didunia usaha akan membuat semakin berkembangnya pula persaingan yang terjadi terutama perusahaan yang terdaftar di Bursa Efek Indonesia. Hal ini mengakibatkan adanya kemungkinan kebangkrutan yang dapat terjadi pada setiap perusahaan. Kebangkrutan perusahaan diawali dengan adanya kesulitan keuangan pada perusahaan. Dimana kesulitan keuangan itu sendiri merupakan sebuah kondisi yang diartikan sebagai ketidakmampuan perusahaan dalam membayar kewajiban keuangannya saat jatuh tempo yang menyebabkan terjadinya kebangkrutan perusahaan.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI

KEBANGKRUTAN PERUSAHAAN PADA PERUSAHAAN SEKTOR

INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2010-2014

Rini Puspita Sari

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepualauan Riau

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel rasio likuiditas,

rasio solvabilitas, rasio profitabilitas dan rasio aktivitas terhadap financial distress

pada perusahaan sektor industri dasar dan kimia yang terdaftar di Bursa Efek

Indonesia periode 2010-2014.

Hasil penelitian menunjukkan bahwa secara parsial rasio likuiditas tidak

berpengaruh signifikan terhadap financial distress. Sedangkan rasio solvabilitas

dan rasio profitabilitas secara parsial berpengaruh signifikan terhadap financial

distress. Sementara untuk rasio aktivitas juga tidak berpengaruh signifikan

terhadap financial distress. Secara simultan rasio likuiditas, rasio solvabilitas,

rasio profitabilitas dan rasio aktivitas berpengaruh signifikan terhadap financial

distress. Ini dibuktikan dari uji Koefisien Determinan dengan nilai adjusted R2

sebesar 0,677 hal ini menunjukkan bahwa 67,7% Financial Distress dipengaruhi

oleh rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas. Dan

sisanya 32,3% dipengaruhi oleh variabel lain yang tidak di kaji dalam penelitian

ini.

Kata Kunci : Rasio Keuangan dan Financial Distress

PENDAHULUAN

Setiap perkembangan yang terjadi didunia usaha akan membuat semakin

berkembangnya pula persaingan yang terjadi terutama perusahaan yang terdaftar

di Bursa Efek Indonesia. Hal ini mengakibatkan adanya kemungkinan

kebangkrutan yang dapat terjadi pada setiap perusahaan. Kebangkrutan

perusahaan diawali dengan adanya kesulitan keuangan pada perusahaan. Dimana

kesulitan keuangan itu sendiri merupakan sebuah kondisi yang diartikan sebagai

ketidakmampuan perusahaan dalam membayar kewajiban keuangannya saat jatuh

tempo yang menyebabkan terjadinya kebangkrutan perusahaan.

Perusahaan memerlukan adanya penilaian kinerja guna mengevaluasi

hasil dari kinerja yang sudah dilakukan dalam satu periode. Penilaian kinerja ini

juga dimaksudkan agar perusahaan dapat memprediksi hal-hal negatif yang

mungkin terjadi dimasa yang akan datang, seperti kesulitan keuangan yang

nantinya akan berdampak pada kebangkrutan perusahaan. Hal ini dapat diamati

dari menurunnya rasio-rasio keuangan dari tahun ketahun.

Laporan keuangan dapat dijadikan dasar dalam mengukur kesehatan

perusahaan melalui rasio keuangan yang ada dalam perusahaan. Rasio keuangan

merupakan salah satu informasi penting yang dibutuhkan dalam proses penilaian

kinerja perusahaan yang berdampak pada keberlangsungan hidup perusahaan,

sehingga dengan rasio keuangan tersebut dapat menampilkan bagaimana kondisi

keuangan perusahaan serta kinerja perusahaan dalam satu periode tertentu.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Kebangkrutan Perusahaan

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam

menjalankan operasional perusahaan untuk menghasilkan laba. Menurut Altman

(1968) kebangkrutan adalah perusahan yang secara hukum bangkrut. Menurut

Purnajaya dan Merkusiwati (2014) kebangkrutan adalah suatu kondisi disaat

perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya.

Analisis kebangkrutan dilakukan untuk memperoleh tanda-tanda awal

kebangkrutan. Semakin awal diketahui tanda-tanda kebangkrutan semakin baik

bagi manajemen karena manajemen bisa melakukan perbaikan-perbaikan.

Kreditur dan pemegang saham bisa melakukan persiapan untuk mengatasi

berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini

dilihat dengan menggunakan data-data akuntansi dalam laporan keuangan

perusahaan.

Analisis Rasio Keuangan

Rasio Likuiditas

Rasio likuiditas adalah rasio yang bertujuan untuk mengetahui

kemampuan perusahaan dalam membayar kewajiban jangka pendek (Darsono &

Ashari, 2005). Untuk mampu mempertahankan agar perusahaan tetap dalam

kondisi likuid, maka perusahaan harus memiliki dana lancar yang lebih

besar dari utang lancarnya (Widhiari & Merkusiwati, 2015). Rasio likuiditas yang

digunakan dalam penelitian ini adalah current ratio.

Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut

dilikuidasi. (Darsono & Ashari, 2005)

Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan

karena perusahaan akan masuk dalam kategori utang ekstrim yaitu perusahaan

terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban utang

tersebut. (Fahmi, 2012) Dalam penelitian ini rasio yang digunakan adalah debt to

asset ratio atau rasio hutang.

Rasio Profitabilitas

Profitabilitas adalah rasio yang menggambarkan kemampuan

perusahaan dalam memanfaatkan sumber daya (SDM, modal, kas) yang ada

untuk menghasilkan laba untuk perusahaan (Yuliastary & Wirakusuma, 2014).

Rasio yang digunakan dalam penelitian ini adalah Return On Asset.

Rasio Aktivitas

Kemampuan dalam menggunakan aktiva yang dimiliki untuk

menghasilkan penjualan digambarkan dalam rasio total asset turn over. Dengan

melihat rasio ini kita dapat mengetahui efektivitas penggunaan aktiva dalam

menghasilkan penjualan. (Darsono & Ashari, 2005)

Pengembangan Hipotesis

Pengaruh Likuiditas Terhadap Financial Distress

Fahmi (2012) menjelaskan bahwa jika sebuah perusahaan mengalami

kesulitan likuiditas maka sangat memungkinkan perusahaan tersebut akan

memasuki masa kesulitan keuangan dan bahkan berakibat kebangkrutan.

Financial distress dimulai dari ketidakmampuan perusahaan dalam memenuhi

kewajibannya, terutama kewajiban jangka pendek termasuk likuiditas. Semakin

besar current ratio dan quick ratio yang dimiliki perusahaan, maka kemampuan

perusahaan dalam memenuhi kewajibannya juga semakin besar.

Pengaruh Solvabilitas Terhadap Financial Distress

Rasio solvabilitas adalah rasio yang mengukur seberapa besar

perusahaan dibiayai dengan hutang. Artinya penggunaan hutang yang tinggi akan

membahayakan perusahaan karena akan mengakibatkan adanya utang ekstrim.

Mengukur solvabilitas perusahaan dapat menggunakan debt ratio atau rasio

hutang, dimana rasio ini digunakan untuk melihat perbandingan utang perusahaan

dengan cara membagi total hutang dengan total aktiva. Semakin besar debt ratio

yang dimiliki perusahaan maka akan mengakibatkan banyaknya hutang yang

dimiliki maka perusahaan tersebut akan mengalami masa financial distress.

(Fahmi, 2012)

Pengaruh Profitabilitas Terhadap Financial Distress

Widarjo & Setiawan (2009) menjelaskan bahwa profitabilitas merupakan hasil

akhir bersih dari berbagai kebijakan dan keputusan, dimana rasio ini digunakan

sebagai alat pengukur atas kemampuan perusahaan untuk memperoleh

keuntungan dari setiap rupiah penjualan yang dihasilkan. Profitabilitas adalah

tingkat keberhasilan atau kegagalan perusahaan selama jangka waktu tertentu.

Pengaruh Aktivitas Terhadap Financial Distress

Variabel ini mengukur aktifitas aktiva, kemampuan perusahaan dalam

menghasilkan penjualan melalui aset dan mengukur seberapa efisien aktiva

tersebut telah dimanfaatkan untuk memperoleh penghasilan. Semakin tinggi

perputaran total aset, maka semakin efektif total aset dalam menghasilkan

penjualan (Saleh & Sudiyatno, 2013).

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek penelitian ini adalah laporan keuangan tahunan perusahaan

manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia

periode 2010-2014.

Operasionalisasi Variabel Penelitian

Variabel terikat (dependent variable)

Variabel dependen yang digunakan dalam penelitian ini adalah prediksi

kondisi financial distress/ kebangkrutan perusahaan dinyatakan dengan Z-Score.

Z-Score merupakan skor yang ditentukan dari hitungan standar dikalikan rasio-

rasio keuangan yang akan menunjukkan tingkat kemungkinan kebangkrutan

perusahaan. Z-Score Altman untuk perusahaan manufaktur yang telah go public

ditentukan dengan rumus sebagai berikut (Darsono & Ashari, 2005) :

Z- Score = 1.2 X1 + 1.4 X2 + 3.3 X3 + 0.6 X4 + 1.0 X5

Keterangan:

Z-Score =Bankrupty Index

X1 =Working Capital to Total Assets

X2 =Retained Earning to Total Assets

X3 =Earnings Before Interest and Taxes (EBIT) to Total Assets

X4 =Market Value of Equity to Book Value of Total Liabilities

X5 = Sales to Total Assets

Variabel Bebas (independent variable)

Rasio Likuiditas

Rasio lancar merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan

menggunakan total aset lancar yang tersedia. Dengan kata lain, rasio lancar ini

menggambarkan seberapa besar jumlah ketersediaan aset lancar yang dimiliki

perusahaan dibandingkan dengan total kewajiban lancar.

Rasio Solvabilitas

Rasio debt to asset ratio ini digunakan untuk mengukur seberapa besar

asset perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan

berpengaruh terhadap pembiayaan asset.

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 =𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑦

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Rasio Profitabilitas

Return on total asset merupakan perbandingan antara laba setelah pajak

dengan total aktiva guna mengukur tingkat pengembalian investasi total (Masud

& Srengga, 2012).

Rasio Aktivitas

Rasio yang digunakan adalah rasio total asset turn over (perputaran total

aset) dimana rasio ini digunakan untuk menggambarkan kemampuan perusahaan

dalam menggunakan aset yang dimiliki untuk menghasilkan penjualan. Dengan

melihat rasio ini kita bisa mengetahui efektivitas aset dalam melakukan penjualan

(Darsono & Ashari, 2005).

Teknik Penentuan Populasi dan Sampel

Populasi yang digunakan sebagai sampel penelitian ini adalah

perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar (listed) di

Bursa Efek Indonesia selama tahun 2010-2014. Sedangkan pemilihan sampel

dalam hal menggunakan metode purposive sampling.. Kriteria yang digunakan

diantaranya :

1. Perusahaan sektor industri dasar dan kimia yang tercatat di Bursa Efek

Indonesia Tahun 2010-2014.

2. Laporan keuangan tahunan perusahaan tersebut memiliki komponen-

komponen indikator perhitungan yang dibutuhkan dalam penelitian ini.

3. Perusahaan yang mengalami laba berturut-turut selama periode

penelitian.

4. Perusahaan yang menyajikan laporan keuangan tahunan dalam mata

uang rupiah.

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = 𝑆𝑎𝑙𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Metode Analisis Data

Metode analisis data menggunakan uji statistik deskriptif, uji asumsi klasik

yang terdiri dari uji nomalitas, uji autokorelasi, uji heterokedastisitas, dan uji

multikolinieritas, Uji regresi berganda dan uji Hipotesis.

HASIL DAN PEMBAHASAN

Statistik Deskriptif

Hasilnya dapat dilihat pada tabel 4.2 berikut:

Tabel 4.1

Hasil Uji Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LIKUIDITAS 105 ,60169 9,44105 2,6021316 1,86940009

SOLVABILITAS 105 ,02371 ,83746 ,3932864 ,20114548

PROFITABILITAS 105 ,00060 ,63934 ,1041478 ,09527037

AKTIVITAS 105 ,55127 2,31316 1,1530527 ,42488686

Z-SCORE 105 ,83439 5,16148 2,4030957 ,97527616

Valid N (listwise) 105

Sumber : Data Sekunder yang Diolah, 2016

Berdasarkan tabel hasil uji diatas diketahui bahwa jumlah data yang dimasukan

dalam pengujian ini adalah 105 data. Financial distress yang diukur dengan

Altman Z-Score memiliki rata-rata 2,4030957, nilai minimum 0,83439, nilai

maksimum 5,16148, dengan standard deviasi sebesar 0,97527616. Rasio likuiditas

yang diukur dengan Current Assets memiliki rata-rata 2,6021316, nilai minimum

0,60169, nilai maksimum 9,44105, dengan standard deviasi 1,86940009. Rasio

solvabilitas memiliki rata-rata 0,3932864, nilai minimum 0,02371, nilai maksimum

0,83746, dengan standard deviasi 0,20114548. Rasio profitabilitas memiliki rata-

rata 0,1041478, nilai minimum 0,00060, nilai maksimum 0,63934, dengan standard

deviasi 0,09527037. Rasio aktivitas memiliki rata-rata 1,1530527, nilai minimum

0,55127, nilai maksimum 2,31316, dengan standard deviasi 0,42488686.

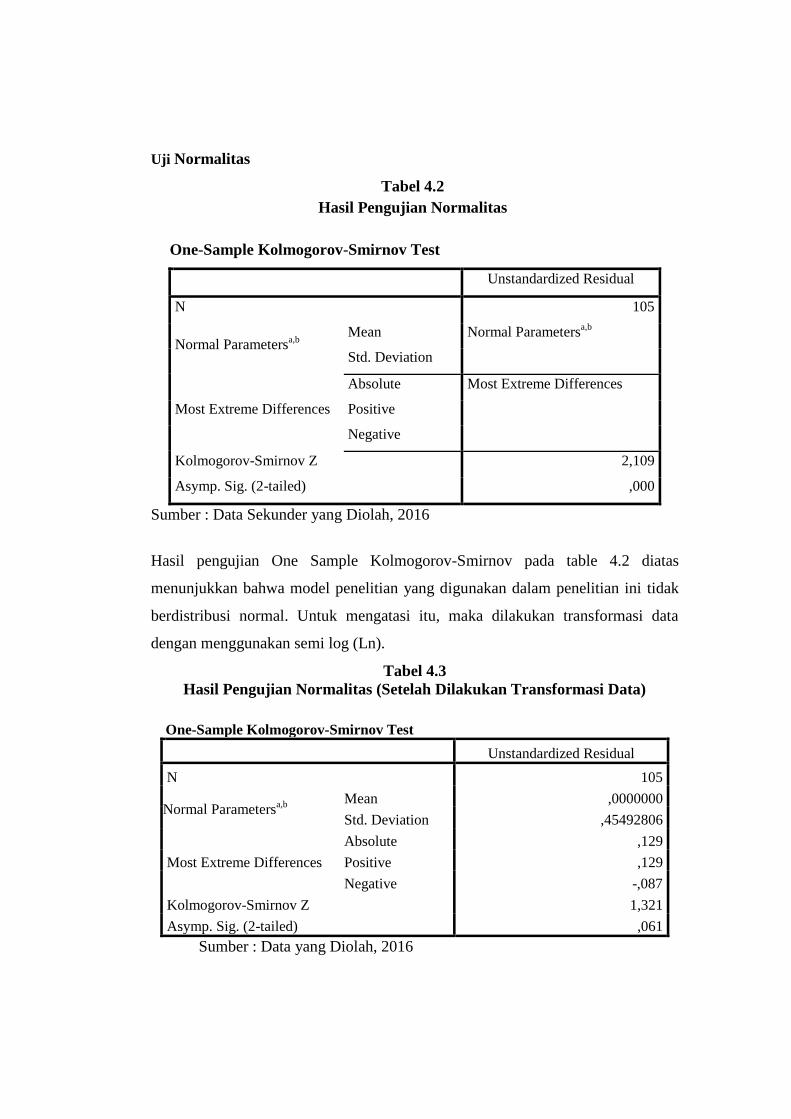

Uji Normalitas

Tabel 4.2

Hasil Pengujian Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 105

Normal Parametersa,b

Mean Normal Parameters

a,b

Std. Deviation

Most Extreme Differences

Absolute Most Extreme Differences

Positive

Negative

Kolmogorov-Smirnov Z 2,109

Asymp. Sig. (2-tailed) ,000

Sumber : Data Sekunder yang Diolah, 2016

Hasil pengujian One Sample Kolmogorov-Smirnov pada table 4.2 diatas

menunjukkan bahwa model penelitian yang digunakan dalam penelitian ini tidak

berdistribusi normal. Untuk mengatasi itu, maka dilakukan transformasi data

dengan menggunakan semi log (Ln).

Tabel 4.3

Hasil Pengujian Normalitas (Setelah Dilakukan Transformasi Data)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 105

Normal Parametersa,b

Mean ,0000000

Std. Deviation ,45492806

Most Extreme Differences

Absolute ,129

Positive ,129

Negative -,087

Kolmogorov-Smirnov Z 1,321

Asymp. Sig. (2-tailed) ,061

Sumber : Data yang Diolah, 2016

Dari tabel 4.3 diatas menunjukkan bahwa data yang diuji setelah dilakukan

transformasi memiliki nilai Asymp.Sig (2-tailed) 0,061 lebih tinggi dari taraf

signifikan yang digunakan yakni 0,05. Hal ini berarti bahwa data yang digunakan

berdistribusi normal.

Uji Multikolinieritas

Tabel 4.4

Hasil Pengujian Multikolinieritas Coefficients

a

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

LnLIK ,480 2,083

LnSOL ,525 1,906

LnPRO ,760 1,315

LnAKT ,925 1,081

a. Dependent Variable: Z-SCORE

Sumber : Data Sekunder yang Diolah, 2016

Hasil pengujian multikolinieritas yang dilihat dari tabel 4.5 diatas

menunjukkan bahwa model penelitian memiliki nilai tolerance lebih besar dari

pada 0.10 (tolerance > 0,10) dan nilai VIF yang lebih kecil dari 10 ( VIF < 10),

maka dapat diartikan bahwa model penelitian tersebut terbebas dari masalah

multikolinieritas.

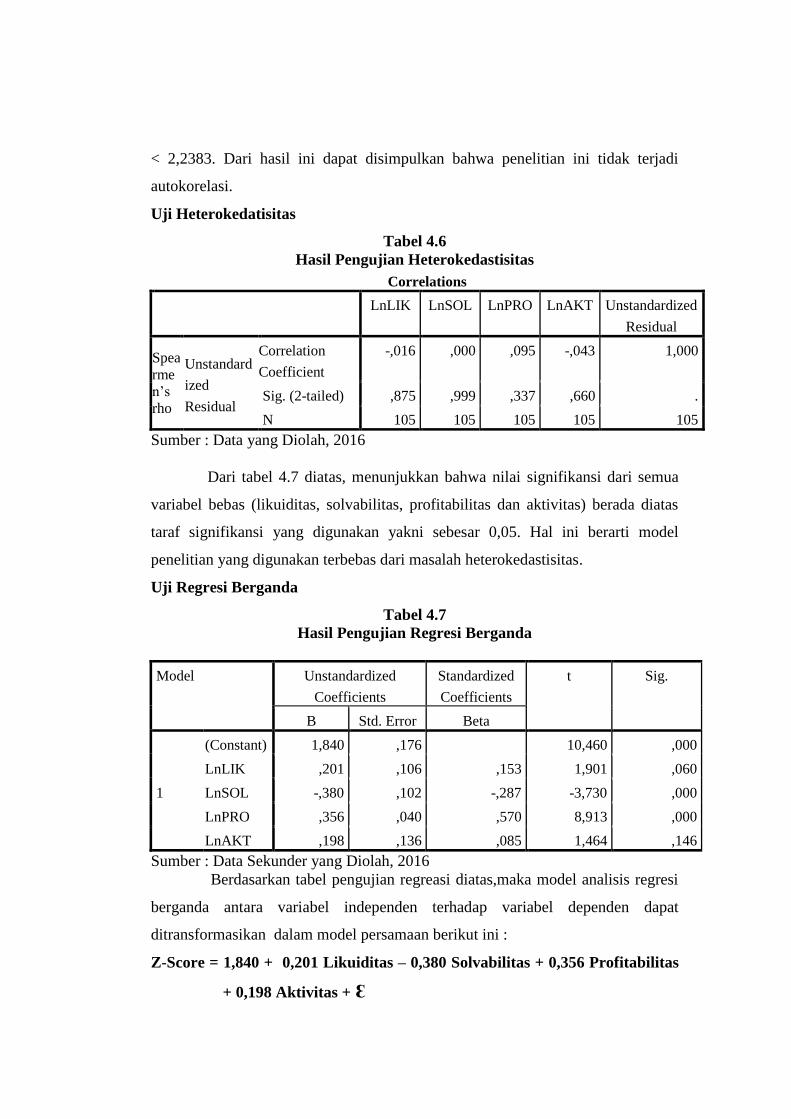

Uji Autokorelasi

Tabel 4.5

Hasil Pengujian Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-

Watson

1 ,830a ,689 ,677 ,46394 2,219

Sumber : Data Sekunder yang Diolah, 2016

Nilai DW yang terdapat dalam tabeh hasil pengujian diatas menunjukkan

angka sebesar 1,870. Sehingga diperoleh hasil dU < dW < 4-dU = 1,7617 < 2,219

< 2,2383. Dari hasil ini dapat disimpulkan bahwa penelitian ini tidak terjadi

autokorelasi.

Uji Heterokedatisitas

Tabel 4.6

Hasil Pengujian Heterokedastisitas

Correlations

LnLIK LnSOL LnPRO LnAKT Unstandardized

Residual

Spea

rme

n’s

rho

Unstandard

ized

Residual

Correlation

Coefficient

-,016 ,000 ,095 -,043 1,000

Sig. (2-tailed) ,875 ,999 ,337 ,660 .

N 105 105 105 105 105

Sumber : Data yang Diolah, 2016

Dari tabel 4.7 diatas, menunjukkan bahwa nilai signifikansi dari semua

variabel bebas (likuiditas, solvabilitas, profitabilitas dan aktivitas) berada diatas

taraf signifikansi yang digunakan yakni sebesar 0,05. Hal ini berarti model

penelitian yang digunakan terbebas dari masalah heterokedastisitas.

Uji Regresi Berganda

Tabel 4.7

Hasil Pengujian Regresi Berganda

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,840 ,176 10,460 ,000

LnLIK ,201 ,106 ,153 1,901 ,060

LnSOL -,380 ,102 -,287 -3,730 ,000

LnPRO ,356 ,040 ,570 8,913 ,000

LnAKT ,198 ,136 ,085 1,464 ,146

Sumber : Data Sekunder yang Diolah, 2016

Berdasarkan tabel pengujian regreasi diatas,maka model analisis regresi

berganda antara variabel independen terhadap variabel dependen dapat

ditransformasikan dalam model persamaan berikut ini :

Z-Score = 1,840 + 0,201 Likuiditas – 0,380 Solvabilitas + 0,356 Profitabilitas

+ 0,198 Aktivitas + Ԑ

Uji Hipotesis

Uji Parsial (Uji t)

Tabel 4.8

Hasil Pengujian Hipotesis

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,840 ,176 10,460 ,000

LnLIK ,201 ,106 ,153 1,901 ,060

LnSOL -,380 ,102 -,287 -3,730 ,000

LnPRO ,356 ,040 ,570 8,913 ,000

LnAKT ,198 ,136 ,085 1,464 ,146

Sumber : Data yang Diolah, 2016

Berdasarkan tabel diatas, dapat dilihat bahwa hipotesis pertama ditolak.

Dengan nilai t hitung sebesar 1,901 lebih kecil dari t tabelnya yakni sebesar

1,98397. Sedangkan nilai signifikansi dari hipotesis pertama sebesar 0,060 lebih

besar dari tingkat signifikansi yang digunakan peneliti yakni α=0,05. Hipotesis

kedua dalam penelitian ini dapat diterima. Hasil dari t hitung sebesar -3,730 lebih

kecil dari t tabel yakni -1,98397. Sedangkan nilai signifikansi dari hipotesis kedua

sebesar 0,000 lebih kecil dari tingkat signifikansi 0,05. Hipotesis ketiga dalam

penelitian ini dapat diterima dengan nilai t hitung yang dimiliki adalah sebesar

8,913 lebih besar dati t tabel dalam penelitian ini yakni sebesar 1,98397.

Sedangkan nilai signifikan yang dimilki adalah sebesar 0,000 lebih kecil dari nilai

tingkat signifikansi 0,05. Hipotesis keempat dalam penelitian ini ditolak dengan

nilai t hitung yang dimiliki adalah sebesar 1,464 lebih kecil dari t tabelnya yakni

sebesar 1,98397. Sedangkan nilai signifikansi yang dimiliki adalah sebesar 0,146

lebih besar dari tingkat signifikansi

Dari uraian diatas dapat disimpulkan bahwa rasio keuangan

yangberpengaruh signifikan adalah rasio solvabilitas dan rasio profitabilitas

sedangkan rasio yang tidak berpengaruh signifikan terhadap FinancialDistress

adalah rasio likuiditas dan rasio aktivitas

Uji Koefisien Determinasi

Tabel 4.9

Hasil Pengujian Koefisien Determinasi

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,830a ,689 ,677 ,46394

Sumber : Data yang Diolah, 2016

Hasil dari pengujian koefisien determinasi diatas menunjukkan nilai

sebesar 0,854. Hal ini berarti variabel independen dalam penelitian ini yaitu

likuiditas, solvabilitas, profitabilitas dan aktivitas mampu menjelaskan sebesar

67,7% terhadap variabel dependennya yaitu tingkat kebangkrutan perusahaan.

Sedangkan selebihnya sebesar 32,3 % dijelaskan oleh variabel lain yang tidak

dibahas dalam penelitian ini.

Uji Simultan

Tabel 4.10

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 47,703 4 11,926 55,408 ,000b

Residual 21,524 100 ,215

Total 69,227 104

Sumber : Data yang Diolah, 2016

Dari tabel penelitian diatas menunjukkan bahwa nilai f hitung sebesar

55,408 dengan nilai f tabel sebesar 2,46 dan nilai signifikansi sebesar 0,000

dengan tingkat signifikansi yang digunakan adalah sebesar 0.005 (5%). Nilai f

hitung yang lebih besar dari pada nilai f tabel serta tingkat signifikansi yang lebih

kecil dari 0.05 menunjukkan bahwa model penelitian dengan variabel independen

likuiditas, solvabilitas, profitabilitas dan aktivitas secara bersama-sama

mempengaruhi variabel dependen yaitu tingkat kebangkrutan perusahaan.

PEMBAHASAN

Pengaruh Likuiditas Terhadap Financial Distress

Berdasarkan hasil pengujian uji parsial atau uji t diatas dapat diketahui

likuiditas tidak memiliki pengaruh yang signifikan terhadap tingkat kebangkrutan

perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Andre

(2013) dan Nurcahyono (2014). Masud dan Srengga (2012) menjelaskan bahwa

Likuiditas umumnya dinilai dari kemampuan perusahaan membayar hutang

lancar dengan aset lancar yang dimiliki. Hasil penelitian yang menunjukkan

bahwa likuiditas tidak berpengaruh signifikan terhadap financial distress. Hal ini

dikarenakan bahwa pada perusahaan sampel, perusahaan memiliki kemampuan

mendanai operasional perusahaan dalam memenuhi kewajiban (utang) jangka

pendek dengan hutang lancar yang dimilikinya. Oleh karena itu perusahaan

mengelola hutang lancar dengan aktiva yang dimiliknya denganbaik sehingga

tidak terjadi financial distress.

Pengaruh Solvabilitas Terhadap Financial Distress

Berdasarkan hasil pengujian uji parsial atau uji t diatas dapat diketahui

Solvabilitas memiliki pengaruh yang signifikan terhadap tingkat kebangkrutan

perusahaan. Hasil penelitian ini mendukung penelitian Andre (2013) serta

Muharam dan Triwahyuningtias (2012) yang menyatakan bahwa rasio solvabilitas

yang diukur dengan debt to asset ratio memiliki pengaruh yang signifikan

terhadap financial distress. Hasil penelitian ini memiliki nilai t negatif yang

menunjukkan bahwa hubungan yang dimiliki antara debt asset ratio terhadap

financial distress juga negatif. Hal ini berarti semakin besar debt ratio yang

dimilki oleh perusahaan, maka semakin kecil kemungkinan perusahaan

mengalami kebangkrutan. Kondisi ini bisa terjadi karena hutang yang terdapat

diperusahaan digunakan oleh pihak manajemen untuk melakukan investasi

sehingga meskipun hutang yang dimiliki oleh perusahaan meningkat namun,

modal dalam perusahaan juga meningkat karena meningkatnya investasi sehingga

kemungkinan perusahaan mengalami kondisi financial distress semakin kecil.

Pengaruh Profitabilitas Terhadap Financial Distress

Berdasarkan hasil pengujian uji parsial atau uji t diatas dapat diketahui

Profitabilitas memiliki pengaruh yang signifikan terhadap tingkat kebangkrutan

perusahaan. Penelitian ini sesuai dengan penelitian yang dilakukan oleh

Nurcahyono (2014). Profitabilitas adalah tingkat keberhasilan atau kegagalan

perusahaan selama jangka waktu tertentu. Rasio return on asset yang tinggi

menunjukkan efisiensi manajemen asset yang berarti bahwa perusahaan mampu

menggunakan asset yang dimiliki untuk menghasilkan laba dari penjualan

investasi yang dilakukan perusahaan (Widarjo & Setiawan, 2009).

Pengaruh Aktivitas Terhadap Financial Distress

Berdasarkan hasil pengujian uji parsial atau uji t diatas dapat diketahui

Aktivitas tidak memiliki pengaruh yang signifikan terhadap tingkat kebangkrutan

perusahaan. Total Asset Turnover Ratio yang tinggi menunjukkan semakin efektif

perusahaan dalam penggunaan aktivanya untuk menghasilkan penjualan.

Semakin efektif perusahaan menggunakan aktivanya untuk menghasilkan

penjualan diharapkan dapat memberikan keuntungan yang semakin besar bagi

perusahaan. Hal itu akan menunjukkan semakin baik kinerja keuangan yang

dicapai oleh perusahaan sehingga kemungkinan terjadinya probabilitas

kebangkrutan semakin kecil.

Pengaruh Likuiditas, Solvabilitas, Profitabilitas dan Aktivitas Terhadap

Financial Distress

Secara simultan penelitian ini membuktikan bahwa variabel likuiditas

yang diukur dengan current ratio, solvabilitas yang diukur dengan debt to asset

ratio, profitabilitas yang diukur dengan ROA danaktivitas yang diukur dengan

total asset turn over berpengaruh terhadap kondisi Financial Distress dengan

nilai signifikan 0.000. Maka dapat diambil kesimpulan dari penelitian ini

bahwa keempat variabel yang digunakan secara simultan dapat digunakan

sebagai alat untuk mengukur kondisi financial distress.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pengujian hipotesis, yang telah

dilakukan, dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil pengujian dengan menggunakan regresi linier

berganda menunjukkan bahwa likuiditas tidak berpengaruh signifikan

terhadap Kondisi Financial distress perusahaan sektor industri dasar

dan kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2010-

2014.

2. Berdasarkan hasil pengujian dengan menggunakan regresi linier

berganda menunjukkan bahwa solvabilitas berpengaruh signifikan

terhadap Kondisi Financial distress perusahaan sektor industri dasar

dan kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2010-

2014.

3. Berdasarkan hasil pengujian dengan menggunakan regresi linier

berganda menunjukkan bahwa profitabilitas berpengaruh signifikan

terhadap Kondisi Financial distress perusahaan sektor industri dasar

dan kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2010-

2014.

4. Berdasarkan hasil pengujian dengan menggunakan regresi linier

berganda menunjukkan bahwa aktivitas tidak berpengaruh signifikan

terhadap Kondisi Financial distress perusahaan sektor industri dasar

dan kimia yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2010-

2014.

5. Hasil uji hipotesis dengan Uji Simultan (Uji F), menunjukan

likuiditas, solvabilitas, profitabilitas dan aktivitas secara bersama-sama

berpengaruh signifikan terhadap kondisi Financial Distress

perusahaan sektor industri dasar dan kimia yang terdaftar diBursa Efek

Indonesia (BEI) tahun 2010-2014.

Saran

Adapun saran yang dapat direkomendasikan untuk penelitian selanjutnya

berdasarkan keterbatasan yang ada dalam penelitian ini adalah sebagai berikut:

1. Berdasarkan hasil penelitian yang dilakukan, peneliti selanjutnya dapat

menambah variabel bebas berupa rasio keuangan yang dapat dijadikan

sebagai faktor yang dapat mempengaruhi tingkat kebangkrutan

perusahaan.

2. Peneliti selanjutnya juga diharapkan dapat menambah sampel penelitian

atau mengganti dengan perusahaan lain mengingat penelitian ini hanya

menggunakan sektor dari manufaktur.

DAFTAR PUSTAKA

Altman, E. I. (1968). Financial Ratios, Diskriminant Analysis and the Prediction

of Corporate. The Journal of Finance, Vol. XXXIII No.4.

Amilia, L. S., & Kristijadi. (2003). Analisis Rasio Keuangan untuk Memprediksi

Kondisi Financial Distress pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Jakarta. Jurnal Akuntansi dan Auditing Indonesia, Vol. 7

No. 2.

Andre, O. (2013). Pengaruh Profitabilitas, Likuiditas dan Leverage Dalam

Memprediksi Financial Distress (Studi Empiris Pada Perusahaan Aneka

Industri yang Terdaftar di BEI).

Burhanudin, R. A. (2015). Analisis Penggunaan Metode Altman Z-Score dan

Springate untuk Mengetahui Terjadinya Financial Distress pada

Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Sub Sektor

Semen Tahun 2009-2013.Skripsi.Makassar: Universitas Hasanudin.

Cahyono, W. A. (2012). Prediksi Kebangkrutan Perusahaan Pertambangan

Batubara yang Listing di BEI tahun 2011-2012 dengan Menggunakan

Metode Analisis Z-Score Altman. Malang.

Darsono, & Ashari. (2005). Pedoman Praktis Memahami Laporan Keuangan.

Yogyakarta: ANDI.

Fahmi, I. (2012). Analisis Laporan Keuangan. Bandung: Alfabeta.

Gozhali, I. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19

Edisi 5. Semarang : Badan Penerbit Universitas Diponegoro.

Hery. (2015). Analisis Laporan Keuangan Pendekatan Rasio Keuangan .

Yogyakarta: CAPS.

Idriyati, I. T. (2010). Analisis Laporan Keuangan dan Penggunaan Z-Score

Altman untuk Memprediksi Tingkat Kebangkrutan Perusahaan Properti

yang Terdaftar di BEI periode 2006-2008. Surakarta: Universitas Sebelas

Maret.

Irsyad, N. (2012). Peranan Analisi Metode Z-Score dalam Memprediksi

Kebangkrutan Suatu Perusahaan dan Kaitannya terhadap Harga Saham.

Tasikmalaya.

Krismawati, S. (2009). Analisis Laporan Keuangan untuk Memprediksi Tingkat

Kebangkrutan Perusahaan yang Terdaftar di Bursa Efek Indonesia (Studi

pada Perusahaan Manufaktur yang Mengeluarkan Obligasi). Skripsi.

Universitas Sebelas Maret.Semarang.

Liana, D., & Sutrisno. (2014). Analisis Rasio Keuangan Untuk Memprediksi

Kondisi Financial Distress Pada Perusahaan Manufaktur. Jurnal Studi

Manajemen dan Bisnis Vol.1 No 2.

Lindawati. (2015). Pengaruh Rasio Laverage dan Rasio Likuiditas Terhadap

Kondisi Financial Distress (Studi Kasus Pada Perusahaan Sub Sektor

Transportasi yang Terdaftar di Bursa Efek Indonesia Periode 2007-2013).

Martha, D. R. (2014). Pengaruh Rasio Keuangan Terhadap Financial Distress

Pada Perusahaan Sub Sektor Aneka Industri Yang Terdaftar Di Bursa

Efek Indonesia Periode 2009-2011.

Marwati, D. (2013). Analisis Rasio Keuangan Untuk Memprediksi Kondisi

Financial Distress Pada Perusahaan Manufatur Yang Terdaftar Di Bursa

Efek Indonesia.

Masud, I., & Srengga, R. M. (2012). Analisis Rasio Keuangan untuk Memprediksi

Kondisi Financial Distress Pada Persahaan Manufaktur yang Terdaftar di

BEI. Jurnal Universitas Jember.

Nurcahyono, K. S. (2014). Analisis Rasio Keuangan Untuk Memprediksi Kondisi

Financial Distres. Jurnal Analisis Manajemen, Vol. 1 No.3.

Purnajaya, K. D., & Merkusiwati, N. K. (2014). Jurnal Akuntansi Universitas

Udayana 7.1. Analisis Komparasi Potensi Kebangkrutan Dengan Metode

Z - Score Altman, Springate, Dan Zmijewski Pada Industri Kosmetik Yang

Terdaftar Di BEIE-.

Saleh, A., & Sudiyatno, B. (2013, Mei). Pengaruh Rasio Keuangan untuk

Memperngaruhi Probabilitas Kebangkrutan pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia. Dinamika Akuntansi, Keuangan

dan Perbankan, Vol. 2 No. 1(ISSN : 1979-4878), 82-91.

Triwahyuningtias, M., & Muharam, H. (2012). Analisis Pengaruh Struktur

Kepemilikan, Ukuran Dewan, Komisaris Independen, Likuiditas, dan

Laverage Terhadap Terjadinya Kondisi Financial Distress pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

2008-2010. Diponegoro Journal of Management, Vol.1 No. 1, 1-14.

Widarjo, W., & Setiawan, D. (2009). Pengaruh Rasio Keuangan terhadap

Kondisi Financial Distress Perusahaan Otomotif. Jurnal Bisnis dan

Akuntansi Vol.11 No.2, 107-119.

Widhiari, N. L., & Merkusiwati, N. K. (2015). Pengarh Likuiditas, Laverage,

Operating Capacity dan Sales Growth Terhadap Financial Distress.

Jurnal Akuntansi Udayana, Vol 11 No.2 (ISSN : 2302-8556), 456-469.

Yuliastary, E. C., & Wirakusuma, M. G. (2014). Analisis Financial Distress

dengan Metode Z-Score Altman, Springate dan Zmijewski. Jurnal

Akuntansi, Vol.6 No.3(ISSN : 2302-8556), 379-389.

Related Documents