33 ANALISIS RASIO KEUANGAN PADA PT GUDANG GARAM TBK PERIODE 2016-2018 Rizky Jani Kurniawan, Gemala Paramita, Ernawati Universitas Ibnu Chaldun Jakarta ABSTRAK: Penelitian ini dilakukan untuk menganalisis rasio keuangan PT Gudang Garam Tbk selama periode 2016 hingga 2018 untuk menilai kemampuan perusahaan menggunakan rasio keuangan. Penelitian ini menggunakan data sekunder dengan memanfaatkan laporan keuangan. Alat analisis yang digunakan dalam penelitian ini adalah menggunakan rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas meliputi rasio lancar, rasio cepat, rasio kas, rasio utang terhadap aset, rasio utang terhadap ekuitas, rasio margin laba bersih, rasio pengembalian aset, dan rasio pengembalian ekuitas. Berdasarkan hasil penelitian menunjukkan bahwa kondisi keuangan PT Gudang Garam Tbk selama periode penelitian mengalami peningkatan. Hasil perhitungan rasio likuiditas dinilai dari rata–rata standar industri menunjukkan hasil yang kurang baik. Rasio solvabilitas dinilai dari rata–rata standar industri menunjukkan hasil yang kurang baik. Dan rasio profitabilitas dinilai dari rata–rata standar industri menunjukkan hasil yang kurang baik. Diharapkan perusahaan dapat meningkatkan persentase rasio keuangan serta mampu melampaui rata–rata standar industri pada tahun–tahun mendatang. Kata Kunci : Laporan Keuangan, Rasio Keuangan, Analisis Rasio Keuangan ABSTRACT: This research was conducted to analyze the financial ratios of PT Gudang Garam Tbk during the period 2016 to 2018 to assess the company's ability to use financial ratios. This study uses secondary data by utilizing financial reports. The analytical tool used in this research is to use liquidity ratios, solvency ratios, and profitability ratios including current ratios, quick ratios, cash ratios, debt to assets ratios, debt to equity ratios, net profit margins ratios, asset return ratios, and return ratios equity. Based on the research results indicate that the financial condition of PT Gudang Garam Tbk during the study period has increased. The results of the calculation of the liquidity ratio assessed from the industry standard average show unfavorable results. The solvency ratio assessed from the industry standard average shows poor results. And the profitability ratio assessed from the industry standard average shows unfavorable results. It is expected that the company can increase the percentage of financial ratios and be able to exceed the average industry standard in the coming years. Keywords : Finansial Statements, Ratios Finance, Financial Ratio Analysis

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

33

ANALISIS RASIO KEUANGAN PADA PT GUDANG GARAM TBK

PERIODE 2016-2018

Rizky Jani Kurniawan, Gemala Paramita, Ernawati

Universitas Ibnu Chaldun Jakarta

ABSTRAK: Penelitian ini dilakukan untuk menganalisis rasio keuangan PT Gudang Garam Tbk selama periode 2016 hingga 2018 untuk menilai kemampuan perusahaan menggunakan rasio keuangan. Penelitian ini menggunakan data sekunder dengan memanfaatkan laporan keuangan. Alat analisis yang digunakan dalam penelitian ini adalah menggunakan rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas meliputi rasio lancar, rasio cepat, rasio kas, rasio utang terhadap aset, rasio utang terhadap ekuitas, rasio margin laba bersih, rasio pengembalian aset, dan rasio pengembalian ekuitas. Berdasarkan hasil penelitian menunjukkan bahwa kondisi keuangan PT Gudang Garam Tbk selama periode penelitian mengalami peningkatan. Hasil perhitungan rasio likuiditas dinilai dari rata–rata standar industri menunjukkan hasil yang kurang baik. Rasio solvabilitas dinilai dari rata–rata standar industri menunjukkan hasil yang kurang baik. Dan rasio profitabilitas dinilai dari rata–rata standar industri menunjukkan hasil yang kurang baik. Diharapkan perusahaan dapat meningkatkan persentase rasio keuangan serta mampu melampaui rata–rata standar industri pada tahun–tahun mendatang.

Kata Kunci : Laporan Keuangan, Rasio Keuangan, Analisis Rasio Keuangan

ABSTRACT: This research was conducted to analyze the financial ratios of PT Gudang Garam Tbk during the period 2016 to 2018 to assess the company's ability to use financial ratios. This study uses secondary data by utilizing financial reports. The analytical tool used in this research is to use liquidity ratios, solvency ratios, and profitability ratios including current ratios, quick ratios, cash ratios, debt to assets ratios, debt to equity ratios, net profit margins ratios, asset return ratios, and return ratios equity. Based on the research results indicate that the financial condition of PT Gudang Garam Tbk during the study period has increased. The results of the calculation of the liquidity ratio assessed from the industry standard average show unfavorable results. The solvency ratio assessed from the industry standard average shows poor results. And the profitability ratio assessed from the industry standard average shows unfavorable results. It is expected that the company can increase the percentage of financial ratios and be able to exceed the average industry standard in the coming years.

Keywords : Finansial Statements, Ratios Finance, Financial Ratio Analysis

34

PENDAHULUAN

Laporan Keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat dibandingkan dengan tahun sebelumnya atau dengan perusahaan yang sejenis.

Laporan keuangan (financial statement) dapat mengungkapkan dan menginformasikan empat aktivitas perusahaan (business) perencanaan, pendanaan, investasi, dan operasi. Adapun fungsi laporan keuangan antara lain, menyediakan informasi yang menyangkut posisi keuangan (aktiva, kewajiban, dan ekuitas), menyediakan informasi mengenai kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai informasi akuntansi dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin melihat apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mencakup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen yang berlaku.

Analisis rasio keuangan membantu mengetahui tingkat keuangan perusahaan apakah baik atau sebaliknya. Analisis rasio keuangan dapat diklasifikasi berbagai jenis, beberapa diantaranya rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas. Tingkat likuiditas adalah menunjukkan sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan jaminan harta lancar yang dimilikinya. Sedangkan tingkat solvabilitas, menunjukkan sejauh mana kemampuan perusahaan dapat memenuhi semua kewajibannya dengan harta yang dimilikinya. Tingkat profitabilitas, menunjukkan sejauh mana kemampuan perusahaan dalam menghasilkan laba dengan modal yang dimilikinya.

PT Gudang Garam Tbk merupakan perusahaan industri yang memproduksi rokok kretek. Dengan pengalaman panjang dan didukung kemampuan professional dan teknologi yang cukup tinggi, PT Gudang Garam Tbk selalu berupaya menghadirkan produk–produk berkualitas tinggi yang dapat memenuhi harapan dan kepuasan konsumennya. Seperti perusahaan-perusahaan lainnya, tujuan didirikan PT Gudang Garam Tbk dalam jangka pendek adalah untuk memperoleh laba. Karena keberhasilan suatu perusahaan secara umum diukur dari tingkat perolehan laba. Oleh karena itu, PT Gudang Garam Tbk harus mampu menunjukkan kemampuannya dalam mengelola semua sumber daya dan fasilitas yang dimiliki dengan seefisien mungkin.

Berdasarkan laporan keuangan PT Gudang Garam Tbk berhasil membukukan laba bersih tahun 2017 sebesar Rp.7,75 triliun bertumbuh 16,86% bila dibandingkan dengan laba bersih tahun 2016 sebesar Rp.6,59 triliun. Adapun peningkatan laba bersih juga sejalan dengan pendapatan. PT Gudang Garam

35

berhasil membukukan pendapatan sebesar Rp.83,30 triliun atau naik 9,22% bila dibandingkan dengan pendapatan pada tahun 2016 sebesar Rp.76,27 triliun.

Pendapatan tersebut dikontribusi oleh penjualan sigaret kretek mesin sebesar Rp.74,85 triliun, sigaret kretek tangan sebesar Rp.7,27 triliun, rokok klobot sebesar Rp.36,04 miliar, kertas karton sebesar Rp. 990,14 miliar dan pendapatan lainnya sebesar Rp.151,11 miliar. Sementara itu, hingga akhir tahun 2017 PT Gudang Garam Tbk memiliki aset Rp.66,76 triliun yang terdiri dari aset lancar sebesar Rp.43,76 triliun dan aset tidak lancar sebesar Rp.22,99 triliun serta total liabilitas di akhir tahun 2017 sebesar Rp.24,57 triliun. Angka itu terdiri dari liabilitas jangka pendek sebesar Rp.22,61 triliun dan liabilitas jangka pendek sebesar Rp.22,61 triliun dan liabilitas jangka panjang sebesar Rp.1,96 triliun. Ekuitas PT Gudang Garam sampai akhir tahun 2017 sebesar Rp.42,19 triliun.

Perkembangan laporan keuangan pada tahun 2018, PT Gudang Garam Tbk mencatatkan pendapatan sebesar Rp.95,71 triliun tumbuh 14,89% dibandingkan dengan pendapatan pada tahun 2017 sebesar Rp.83,30 triliun meskipun laba bersih yang dibukukan hanya tumbuh 0,49% sepanjang tahun 2018. Dengan demikian, laba yang dapat diatribusikan kepada pemilik entitas induk sebesar Rp.7,79 triliun pada tahun 2018 naik 0,49% dibandingkan dengan tahun 2017 sebesar Rp.7,75 triliun. Adapun total aset pada tahun 2018 sebesar Rp.69,10 triliun naik 3,50% dari tahun 2017 sebesar Rp.66,76 triliun. Total liabilitas dan ekuitas masing–masing sebesar Rp.23,96 triliun dan Rp.45,13 triliun atau naik sebesar 6,99%.

PT Gudang Garam Tbk menjadi salah satu referensi perusahaan yang mampu beradaptasi terhadap globalisasi

yang terjadi. Hal ini dibuktikan sampai saat ini perusahaan mampu bertahan dan berkembang dengan manajemen keuangan yang dikelola dengan baik. Adapun dalam perkembangannya, PT Gudang Garam Tbk telah banyak mengalami perubahan baik dalam status perusahaan maupun dalam manajemennya. Dengan menggunakan laporan keuangan yang diperbandingkan termasuk data–data tentang perubahan–perubahan terjadi dalam jumlah rupiah dan persentase, maka beberapa rasio keuangan akan membantu dalam menganalisis dan menginterpretasikan kondisi keuangan suatu perusahaan.

KAJIAN PUSTAKA

1. Laporan Keuangan Laporan keuangan pada

perusahaan adalah hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi perusahaan. Informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi berbagai pihak, baik yang di dalam maupun pihak yang ada di luar perusahaan. Dengan melihat laporan keuangan dari tahun ke tahun, kita juga bisa menilai berkembang atau tidaknya perusahaan tersebut dari waktu ke waktu. Laporan keuangan merupakan laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam satu periode tertentu. Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan intern perusahaan. Adapun untuk laporan yang lebih luas dilakukan satu tahun sekali. Disamping itu, dengan adanya laporan keuangan kita akan mengetahui posisi perusahaan terkini setelah menganalisis laporan perusahaan tersebut.

36

Laporan keuangan menyediakan sumber informasi yang dapat diandalkan untuk analisis tersebut. Laporan keuangan mengungkapkan bagaimana perusahaan memperoleh sumber dananya (pendanaan), dimana dan bagaimana sumber dana tersebut digunakan (investasi), dan seberapa efektif penggunaan sumber daya tersebut (profitabilitas operasi). Laporan keuangan memberikan informasi keuangan sebagai salah satu sumber pendukung dalam pengambilan keputusan khususnya aspek keuangan. Juga laporan keuangan akan memberikan informasi yang ditujukan kepada pihak–pihak lain yang berkepentingan dalam menilai kinerja keuangan terhadap perusahaan.

Bagi investor dan kreditor laporan keuangan memberikan informasi yang relevan (historis dan kualitatif) mengenai posisi keuangan, perubahan posisi keuangan, dan kemampuan perusahaan menghasilkan laba. Disamping ketiga pihak tersebut, ada pengguna lain dari laporan keuangan tersebut yaitu: karyawan, pelanggan dan masyarakat. Karyawan tertarik pada informasi stabilitas dan profitabilitas perusahaan. Pelanggan berkepentingan dengan kelangsungan hidup perusahaan. Masyarakat perlu informasi tentang kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya. Kebanyakan laporan keuangan mencakup tiga unsur yaitu: uraian, ilustrasi gambar dan angka–angka. Secara umum, uraian mudah dimengerti. Gambar–gambar berguna untuk membuat penampilan menjadi lebih menarik. Angka–angka adalah bagian yang paling sulit bagi pembaca untuk mengerti dan memahaminya.

2. Tujuan Laporan Keuangan Laporan keuangan menjadi salah

satu sarana untuk berkomunikasi antara data keuangan perusahaan atau aktivitas perusahaan dengan pihak yang berkepentingan dengan data keuangan dan aktivitas perusahaan. Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan juga dapat disusun secara mendadak sesuai kebutuhan perusahaan maupun secara berkala. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan.

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu sebagai berikut: 1. Memberikan informasi yang berguna

bagi investor, kreditor dan pemakai lainnya;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang kinerja perusahaan selama satu periode tertentu;

4. Memberikan informasi tentang jenis dan jumlah pendapatan diperoleh dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu;

5. Memberikan informasi yang berguna bagi pihak manajer dan direksi dalam proses pengambilan keputusan untuk kepentingan pemilik perusahaan.

Dengan diperolehnya laporan keuangan, maka diharapkan laporan keuangan bisa membantu melakukan analisis dengan benar dalam melihat kondisi perusahaan. Para akuntan harus memahami benar bahwa laporan

37

keuangan yang dibuatnya tersebut akan menjadi informasi yang bermanfaat bagi banyak pihak.

3. Komponen Laporan Keuangan Suatu laporan keuangan tahunan

terdiri dari 4 (empat) laporan keuangan pokok, yaitu: a) Neraca (Balance Sheet)

Menunjukkan posisi harta, utang dan modal pemegang saham pada suatu perusahaan pada saat tertentu, seperti akhir triwulan atau akhir tahun. Neraca sendiri terdiri dari tiga bagian utama, yaitu : 1) Aktiva

Aktiva adalah sumber–sumber ekonomi yang dimiliki perusahaan yang biasa dinyatakan dalam satuan uang. Jenis sumber ekonomi atau harta perusahaan dapat bermacam-macam. Terdapat beberapa aktiva perusahaan yang bersifat lancar seperti kas, piutang dagang, persediaan dan aktiva yang bersifat tetap seperti tanah, gedung dan mesin.

2) Kewajiban Kewajiban adalah utang yang

harus dibayar oleh perusahaan pada saat tertentu di masa mendatang. Terdapat dua jenis kewajiban yaitu kewajiban jangka pendek seperti utang dagang kepada kreditur, utang wesel dan kewajiban jangka panjang seperti utang hipotek dan utang obligasi.

3) Ekuitas Ekuitas merupakan hak pemilik

perusahaan atas kekayaan (aktiva) perusahaan. Besarnya hak pemilik sama dengan aktiva bersih perusahaan, yaitu selisih antara aktiva dan kewajiban. Jumlah modal merupakan sisa dari hak atas sisa aktiva setelah dikurangi kewajiban pada para kreditur.

b) Laporan Laba Rugi (Income Statement) Laporan laba rugi menggambarkan

keberhasilan atau kegagalan operasi perusahaan dalam upaya mencapai tujuannya. Hasil operasi diukur dengan membandingkan antara pendapatan perusahaan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Isi laporan laba rugi terdiri dari 3 (tiga) komponen utama, yaitu:

1) Pendapatan Pendapatan adalah aliran

penerimaan kas atau harta lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa.

2) Biaya Biaya adalah harga pokok

barang yang dijual dan jasa–jasa yang dikonsumsi untuk menghasilkan pendapatan.

3) Laba (atau rugi) Laba (atau rugi) adalah hasil

selisih lebih (atau kurang) antara pendapatan dengan biaya.

c) Laporan Perubahan Modal (Capital Statement)

Laporan perubahan modal adalah bagian dari laporan keuangan yang menyajikan informasi perubahan ekuitas sebagai akibat adanya laba atau rugi yang dialami dan penambahan serta penarikan investasi/modal oleh pemilik selama suatu periode.

d) Laporan Arus Kas (Statement of Cash Flow)

Memberikan informasi perubahan kas akibat adanya kas masuk dan kas keluar dari kegiatan operasional usaha, kegiatan investasi, dan kegiatan pendanaan selama suatu periode.

38

4. Analisis Rasio Keuangan Analisis rasio keuangan adalah

metode analisis untuk mengetahui perbandingan antara satu akun tertentu dan akun lain dalam laporan keuangan suatu perusahaan serta hubungan di antara akun–akun tersebut. Dalam laporan keuangan dengan metode analisis rasio dibagi atas 4 (empat) kategori, yaitu liquidity ratio, solvability ratio, profitability ratio, dan activity ratio.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Oleh karena itu, rasio keuangan ini sangat penting bila akan melakukan analisa terhadap kondisi keuangan perusahaan. Rasio keuangan hanya akan menyederhanakan informasi yang menggambarkan hubungan antar pos–pos yang bersangkutan, misalnya antara utang dan modal, kas dan total aset, harga pokok produksi dan total penjualan dan sebagainya. Laporan keuangan seperti neraca, laporan laba rugi dan laporan arus kas sering digunakan sebagai dasar analisis rasio keuangan.

Analisis rasio adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan. Analisis rasio keuangan ini dapat mengungkapkan hubungan yang penting antar perkiraan laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan.

5. Rasio Keuangan Beberapa rasio keuangan yang

sering digunakan adalah: a. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan

perusahaan menyelesaikan kewajiban jangka pendeknya secara tepat waktu. Ada beberapa ukuran dasar untuk rasio likuiditas yaitu : 1. Rasio Lancar

Rasio Lancar digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya. Kewajiban lancar dijadikan penyebut rasio karena dianggap menggambarkan utang yang paling mendesak, harus dilunasi dalam satu tahun atau satu siklus operasi. Semakin besar perbandingan aktiva lancar dengan utang lancar, semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

2. Rasio Cepat

Rasio Cepat menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar. Rasio cepat digunakan untuk mengukur kemampuan perusahaan dalam menutup atau membayar kewajiban lancar menggunakan aktiva lancar.

3. Rasio Kas

Rasio Kas digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya yang harus segera dipenuhi dengan kas yang tersedia dan efek (surat berharga) yang dapat segera dicairkan.

b. Rasio Solvabilitas Rasio solvabilitas

menggambarkan kemampuan

39

perusahaan dalam memenuhi dan menjaga kemampuannya untuk selalu mampu memenuhi kewajibannya dalam membayar utang secara tepat waktu.

Ada beberapa dasar untuk mengukur rasio solvabilitas antara lain : 1. Total Rasio Utang terhadap Aset

Total Rasio Utang terhadap Aset membagi total utang dengan total aktiva. Rasio ini merupakan ukuran tentang tingkat keamanan oleh kreditur apabila utang yang dimiliki dijamin secara khusus dengan aktiva. Semakin tinggi rasio ini maka semakin besar utang yang dijamin.

2. Total Rasio Utang terhadap Ekuitas

Total Rasio Utang terhadap Ekuitas membandingkan total utang dengan total modal pemilik (ekuitas). Dengan rasio ini dapat mengukur berapa jaminan modal sendiri untuk melunasi utang perusahaan.

c. Rasio Profitabilitas

Rasio Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan lainnya.

Ada beberapa dasar untuk mengukur rasio profitabilitas antara lain: 1. Margin Laba Bersih

Margin Laba Bersih menunjukkan berapa besar presentase pendapatan yang diperoleh perusahaan dari setiap penjualan.

2. Return on Asset (ROA)

Return on Asset (ROA) mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya.

3. Return on Equity (ROE)

Return on Equity (ROE) menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih setelah dikurangi pajak dalam memanfaatkan modalnya, semakin tinggi nilai ROE maka semakin bagus.

METODE PENELITIAN

Objek Penelitian

Penelitian ini dilakukan di PT Gudang Garam Tbk yang berlokasi di Jalan Jend. Ahmad Yani No.75-79, Cempaka Putih Timur, Kota Jakarta Pusat, Daerah Khusus Ibu Kota Jakarta, 10510, Indonesia. Waktu penelitian ini berlangsung kurang lebih dari Juni – Agustus 2020.

Paradigma Penelitian

Paradigma merupakan perspektif riset yang digunakan peneliti yang berisi bagaimana cara pandang (world views) peneliti melihat sebuah realita, mempelajari fenomena, cara–cara yang digunakan dalam penelitian dan cara–cara yang digunakan dalam menginterprestasikan temuan. Paradigma penelitian mengemukakan dan menentukan masalah apa yang dituju serta

40

tipe penjelasan seperti apa yang dapat diterima dengan tepat dan jelas.

Metode Penelitian

Penelitian pada dasarnya untuk menunjukkan kebenaran dan pemecahan masalah atas apa yang diteliti untuk mencapai tujuan tersebut, dilakukan suatu metode yang tepat dan relevan untuk. Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Pendekatan penelitian yang peneliti gunakan dalam penelitian ini adalah pendekatan kuantitatif. Dalam penelitian kuantitatif, analisa data yang dilakukan secara kronologis setelah data selesai dikumpulkan semua dan biasanya diolah dan dianalisis dengan secara computerized berdasarkan metode analisis data yang telah ditetapkan dalam desain penelitian. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel distribusi, grafik garis, grafik batang, diagram, dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interprestasi terhadap data-data yang telah disajikan.

Berdasarkan uraian di atas, maka analisis data merupakan penyederhanaan data ke dalam bentuk yang lebih mudah dibaca, dipahami, dan diinterpretasikan. Data yang terhimpun dari hasil penelitian akan dianalisa berdasarkan data kepustakaan, kemudian dilakukan analisis untuk menarik kesimpulan.

Teknik Pengumpulan Data

Untuk sampai tujuan yang diharapkan, penelitian ini memiliki metode yang sesuai dengan kebutuhan di dalam penelitian. Dalam penelitian ini menggunakan metode:

1. Metode penelitian kepustakaan yaitu penulis membaca buku–buku yang

mendukung dan berhubungan dengan permasalahan yang diangkat penulis.

2. Metode penelitian dokumentasi yaitu teknik pengumpulan data dengan cara melihat dan mempelajari dokumen dan data–data tentang laporan keuangan perusahaan yang diteliti.

Teknik Analisa Data

Untuk menjawab pada rumusan masalah, beberapa langkah yang harus ditempuh peneliti adalah:

1. Melakukan perhitungan rasio keuangan dari laporan keuangan PT Gudang Garam Tbk periode 2016 sampai dengan periode 2018

2. Langkah yang kedua adalah membuat tabel perbandingan untuk setiap periode dimulai dari tahun 2016 sampai dengan tahun 2018, sehingga dapat diketahui bagaimana kondisi dan perilaku keuangan pada PT Gudang Garam Tbk dari tahun 2016 sampai dengan tahun 2018.

3. Langkah yang ketiga adalah dengan menarik kesimpulan dengan berdasarkan data keuangan pada PT Gudang Garam Tbk yang sudah diolah dan dihitung berdasarkan rasio keuangan meliputi: rasio likuiditas, rasio solvabilitas dan rasio profitabilitas dari tahun 2016 sampai dengan tahun 2018.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Objek Penelitian

Data yang diperlukan terkait dengan penelitian ini adalah berupa laporan keuangan perusahaan. Data yang diambil adalah data sekunder meliputi; persediaan, aktiva lancar, total aktiva, hutang lancar, total hutang, total modal sendiri, penjualan bersih dan laba bersih pada tahun 2016 sampai dengan tahun 2018.

41

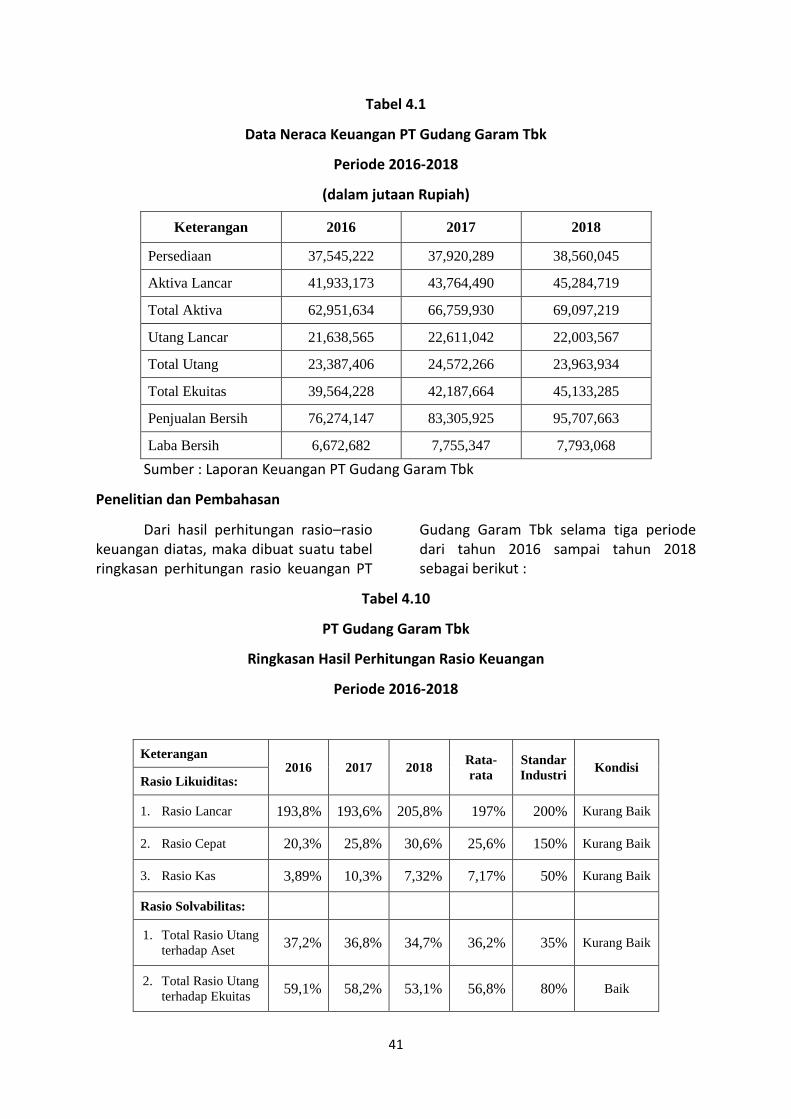

Tabel 4.1

Data Neraca Keuangan PT Gudang Garam Tbk

Periode 2016-2018

(dalam jutaan Rupiah)

Sumber : Laporan Keuangan PT Gudang Garam Tbk

Penelitian dan Pembahasan

Dari hasil perhitungan rasio–rasio keuangan diatas, maka dibuat suatu tabel ringkasan perhitungan rasio keuangan PT

Gudang Garam Tbk selama tiga periode dari tahun 2016 sampai tahun 2018 sebagai berikut :

Tabel 4.10

PT Gudang Garam Tbk

Ringkasan Hasil Perhitungan Rasio Keuangan

Periode 2016-2018

Keterangan 2016 2017 2018

Rata-

rata

Standar

Industri Kondisi

Rasio Likuiditas:

1. Rasio Lancar 193,8% 193,6% 205,8% 197% 200% Kurang Baik

2. Rasio Cepat 20,3% 25,8% 30,6% 25,6% 150% Kurang Baik

3. Rasio Kas 3,89% 10,3% 7,32% 7,17% 50% Kurang Baik

Rasio Solvabilitas:

1. Total Rasio Utang

terhadap Aset 37,2% 36,8% 34,7% 36,2% 35% Kurang Baik

2. Total Rasio Utang

terhadap Ekuitas 59,1% 58,2% 53,1% 56,8% 80% Baik

Keterangan 2016 2017 2018

Persediaan 37,545,222 37,920,289 38,560,045

Aktiva Lancar 41,933,173 43,764,490 45,284,719

Total Aktiva 62,951,634 66,759,930 69,097,219

Utang Lancar 21,638,565 22,611,042 22,003,567

Total Utang 23,387,406 24,572,266 23,963,934

Total Ekuitas 39,564,228 42,187,664 45,133,285

Penjualan Bersih 76,274,147 83,305,925 95,707,663

Laba Bersih 6,672,682 7,755,347 7,793,068

42

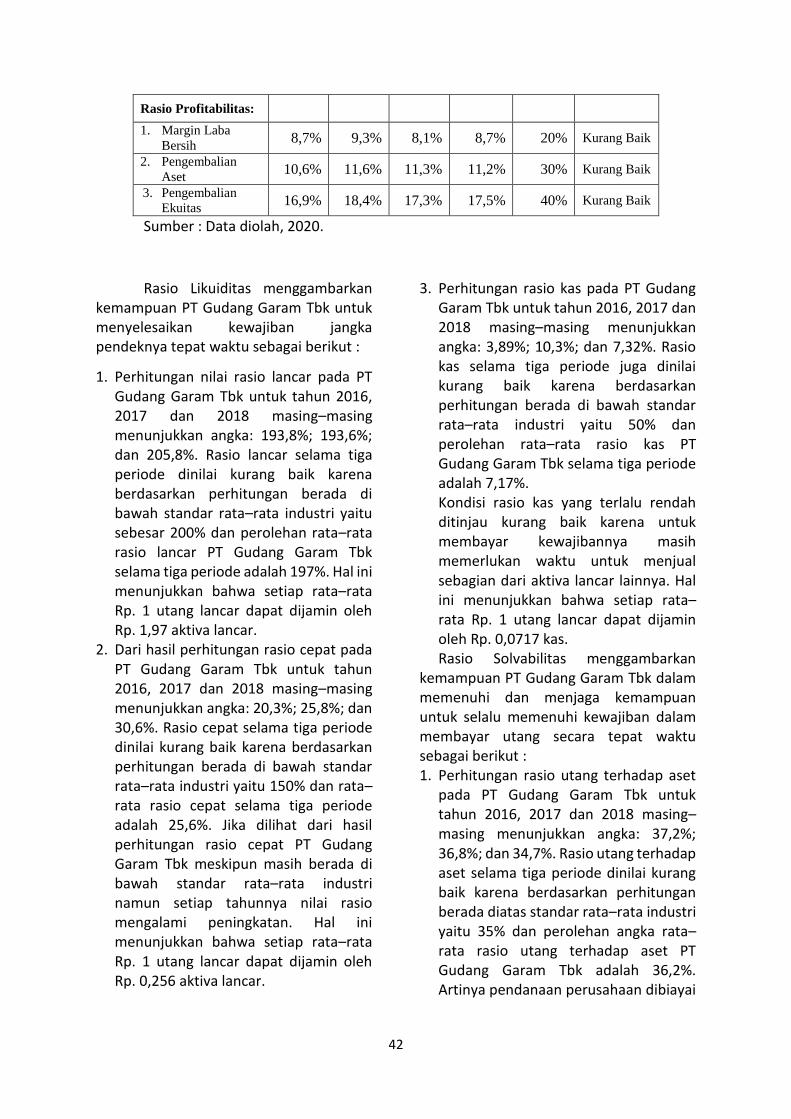

Rasio Profitabilitas:

1. Margin Laba

Bersih 8,7% 9,3% 8,1% 8,7% 20% Kurang Baik

2. Pengembalian

Aset 10,6% 11,6% 11,3% 11,2% 30% Kurang Baik

3. Pengembalian

Ekuitas 16,9% 18,4% 17,3% 17,5% 40% Kurang Baik

Sumber : Data diolah, 2020.

Rasio Likuiditas menggambarkan kemampuan PT Gudang Garam Tbk untuk menyelesaikan kewajiban jangka pendeknya tepat waktu sebagai berikut :

1. Perhitungan nilai rasio lancar pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 193,8%; 193,6%; dan 205,8%. Rasio lancar selama tiga periode dinilai kurang baik karena berdasarkan perhitungan berada di bawah standar rata–rata industri yaitu sebesar 200% dan perolehan rata–rata rasio lancar PT Gudang Garam Tbk selama tiga periode adalah 197%. Hal ini menunjukkan bahwa setiap rata–rata Rp. 1 utang lancar dapat dijamin oleh Rp. 1,97 aktiva lancar.

2. Dari hasil perhitungan rasio cepat pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 20,3%; 25,8%; dan 30,6%. Rasio cepat selama tiga periode dinilai kurang baik karena berdasarkan perhitungan berada di bawah standar rata–rata industri yaitu 150% dan rata–rata rasio cepat selama tiga periode adalah 25,6%. Jika dilihat dari hasil perhitungan rasio cepat PT Gudang Garam Tbk meskipun masih berada di bawah standar rata–rata industri namun setiap tahunnya nilai rasio mengalami peningkatan. Hal ini menunjukkan bahwa setiap rata–rata Rp. 1 utang lancar dapat dijamin oleh Rp. 0,256 aktiva lancar.

3. Perhitungan rasio kas pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 3,89%; 10,3%; dan 7,32%. Rasio kas selama tiga periode juga dinilai kurang baik karena berdasarkan perhitungan berada di bawah standar rata–rata industri yaitu 50% dan perolehan rata–rata rasio kas PT Gudang Garam Tbk selama tiga periode adalah 7,17%. Kondisi rasio kas yang terlalu rendah ditinjau kurang baik karena untuk membayar kewajibannya masih memerlukan waktu untuk menjual sebagian dari aktiva lancar lainnya. Hal ini menunjukkan bahwa setiap rata–rata Rp. 1 utang lancar dapat dijamin oleh Rp. 0,0717 kas. Rasio Solvabilitas menggambarkan

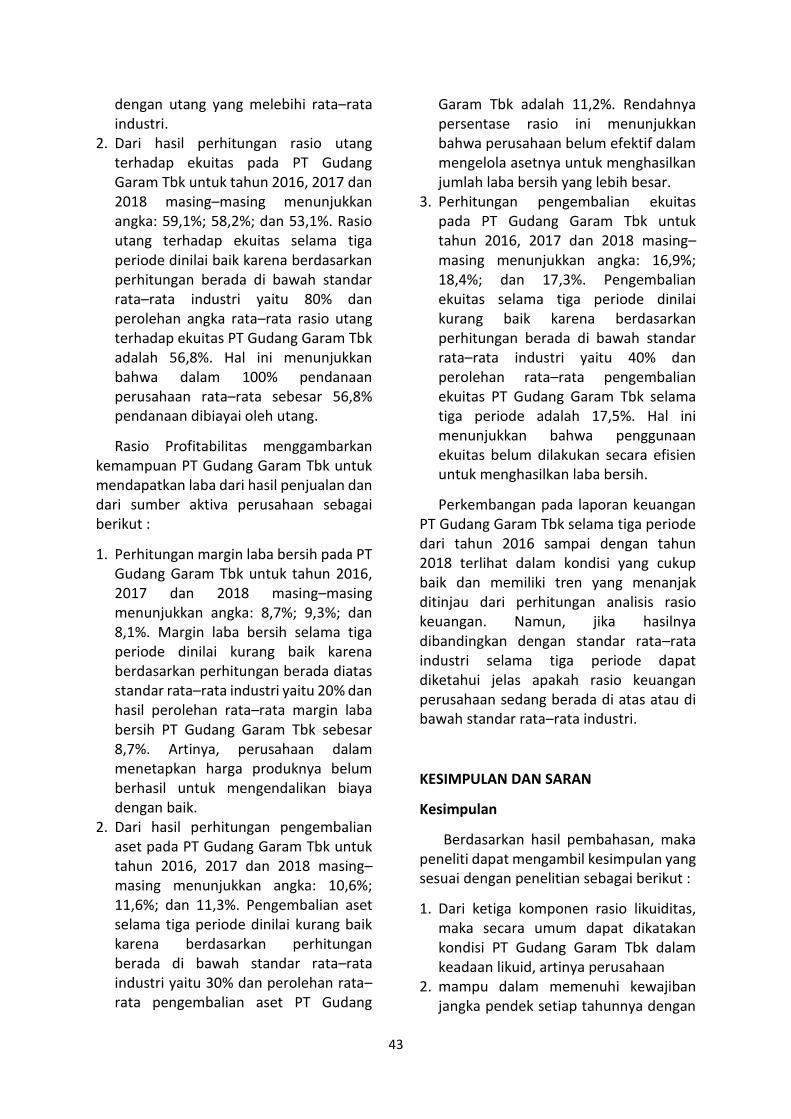

kemampuan PT Gudang Garam Tbk dalam memenuhi dan menjaga kemampuan untuk selalu memenuhi kewajiban dalam membayar utang secara tepat waktu sebagai berikut : 1. Perhitungan rasio utang terhadap aset

pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 37,2%; 36,8%; dan 34,7%. Rasio utang terhadap aset selama tiga periode dinilai kurang baik karena berdasarkan perhitungan berada diatas standar rata–rata industri yaitu 35% dan perolehan angka rata–rata rasio utang terhadap aset PT Gudang Garam Tbk adalah 36,2%. Artinya pendanaan perusahaan dibiayai

43

dengan utang yang melebihi rata–rata industri.

2. Dari hasil perhitungan rasio utang terhadap ekuitas pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 59,1%; 58,2%; dan 53,1%. Rasio utang terhadap ekuitas selama tiga periode dinilai baik karena berdasarkan perhitungan berada di bawah standar rata–rata industri yaitu 80% dan perolehan angka rata–rata rasio utang terhadap ekuitas PT Gudang Garam Tbk adalah 56,8%. Hal ini menunjukkan bahwa dalam 100% pendanaan perusahaan rata–rata sebesar 56,8% pendanaan dibiayai oleh utang.

Rasio Profitabilitas menggambarkan kemampuan PT Gudang Garam Tbk untuk mendapatkan laba dari hasil penjualan dan dari sumber aktiva perusahaan sebagai berikut :

1. Perhitungan margin laba bersih pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 8,7%; 9,3%; dan 8,1%. Margin laba bersih selama tiga periode dinilai kurang baik karena berdasarkan perhitungan berada diatas standar rata–rata industri yaitu 20% dan hasil perolehan rata–rata margin laba bersih PT Gudang Garam Tbk sebesar 8,7%. Artinya, perusahaan dalam menetapkan harga produknya belum berhasil untuk mengendalikan biaya dengan baik.

2. Dari hasil perhitungan pengembalian aset pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 10,6%; 11,6%; dan 11,3%. Pengembalian aset selama tiga periode dinilai kurang baik karena berdasarkan perhitungan berada di bawah standar rata–rata industri yaitu 30% dan perolehan rata–rata pengembalian aset PT Gudang

Garam Tbk adalah 11,2%. Rendahnya persentase rasio ini menunjukkan bahwa perusahaan belum efektif dalam mengelola asetnya untuk menghasilkan jumlah laba bersih yang lebih besar.

3. Perhitungan pengembalian ekuitas pada PT Gudang Garam Tbk untuk tahun 2016, 2017 dan 2018 masing–masing menunjukkan angka: 16,9%; 18,4%; dan 17,3%. Pengembalian ekuitas selama tiga periode dinilai kurang baik karena berdasarkan perhitungan berada di bawah standar rata–rata industri yaitu 40% dan perolehan rata–rata pengembalian ekuitas PT Gudang Garam Tbk selama tiga periode adalah 17,5%. Hal ini menunjukkan bahwa penggunaan ekuitas belum dilakukan secara efisien untuk menghasilkan laba bersih.

Perkembangan pada laporan keuangan PT Gudang Garam Tbk selama tiga periode dari tahun 2016 sampai dengan tahun 2018 terlihat dalam kondisi yang cukup baik dan memiliki tren yang menanjak ditinjau dari perhitungan analisis rasio keuangan. Namun, jika hasilnya dibandingkan dengan standar rata–rata industri selama tiga periode dapat diketahui jelas apakah rasio keuangan perusahaan sedang berada di atas atau di bawah standar rata–rata industri.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil pembahasan, maka peneliti dapat mengambil kesimpulan yang sesuai dengan penelitian sebagai berikut :

1. Dari ketiga komponen rasio likuiditas, maka secara umum dapat dikatakan kondisi PT Gudang Garam Tbk dalam keadaan likuid, artinya perusahaan

2. mampu dalam memenuhi kewajiban jangka pendek setiap tahunnya dengan

44

menggunakan seluruh aktiva lancar yang dimiliki oleh perusahaan. Apabila dibandingkan dengan standar industri perusahaan masih dianggap kurang baik karena berada di bawah standar rata-rata industri.

3. Ditinjau dari hasil rasio solvabilitas dan persentase rasio utang terhadap aset dan rasio utang terhadap ekuitas bahwa besarnya komposisi aktiva perusahaan yang didanai oleh utang lebih tinggi daripada aktiva yang dibiayai oleh ekuitas dan berada di posisi yang kurang baik berdasarkan standar rata-rata industri.

4. Secara keseluruhan rasio profitabilitas pada PT Gudang Garam Tbk dinilai kurang baik. Hal ini menunjukkan bahwa PT Gudang Garam Tbk belum optimal dalam mengelola aset dan penggunaan ekuitas ataupun mengendalikan biaya untuk menghasilkan laba lebih besar.

Saran

Dari hasil penelitian, maka peneliti memberikan beberapa saran yang kiranya dapat digunakan sebagai masukan bagi perusahaan, yaitu sebagai berikut :

1. Untuk tahun mendatang diharapkan PT Gudang Garam Tbk mampu meningkatkan persentase pada rasio likuiditasnya dan mengurangi jumlah utang jangka pendek dengan menambah total aktiva lancarnya, sehingga perusahaan tidak terlalu bergantung pada utang ataupun modal yang berasal dari kreditur dan mampu untuk melampaui standar rata-rata industri.

2. PT Gudang Garam Tbk diharapkan mampu untuk mempertahankan dan mengelola tingkat solvabilitas yang dimiliki saat ini, sehingga utang yang dimiliki perusahaan masih dalam

batasan yang wajar dan tidak melebihi standar rata-rata industri.

3. PT Gudang Garam Tbk diharapkan dapat lebih mengoptimalkan dalam pengelolaan aset dan penggunaan ekuitas ataupun mengendalikan biaya perusahaan untuk meningkatkan rasio profitabilitasnya. Alternatif lain adalah tetap mempertahankan pendapatan penjualan bersih dengan kebijakan penetapan harga dan distribusi yang efektif.

4. Diharapkan di masa mendatang dapat digunakan sebagai salah satu sumber referensi data untuk penelitian selanjutnya. Untuk peneliti selanjutnya diharapkan mampu mencari faktor–faktor lain yang tidak termasuk dalam penelitian ini dalam periode yang berbeda.

45

DAFTAR PUSTAKA

Danang S., 2013. Metode Penelitian Akuntansi. Yogyakarta : Graha Ilmu.

Hery, 2015. Analisis Laporan Keuangan Pendekatan Rasio Keuangan. Yogyakarta : CAPS.

Hery, 2016. Analisis Laporan Keuangan. Jakarta : PT Grasindo.

Ikatan Akuntansi Indonesia, 2015. Pernyataan Standar Akuntansi Keuangan (PSAK). Jakarta : Ikatan Akuntansi Indonesia.Irham Fahmi, 2018. Analisis Laporan Keuangan. Bandung : Alfabeta.

Kasmir, 2015. Analisis Laporan Keuangan. Jakarta : Rajawali Pers.

Kasmir, 2017. Analisis Laporan Keuangan. Jakarta : PT Raja Grafindo Persada.

Made Mega, 2016. Siklus Akuntansi Perusahaan Jasa. Jakarta : Inti Prima.

Munawir, 2019. Analisa Laporan Keuangan. Yogyakarta : Liberty.

Rudianto, 2015. Akuntansi Manajemen. Jakarta : PT Gelora Aksara Pratama.

Related Documents