Konferensi Nasional Riset Manajemen VI Jakarta, 28 November 2012 ISSN : 2086-0390 1 ANALISIS POTENSI BATUBARA INDONESIA DALAM MENGHADAPI PERSAINGAN GLOBAL Lufina Mahadewi Hilarius Bambang Winarko Sampoerna School of Business ABSTRACT This paper aims to analyze the competitive advantage of Indonesian coal commodity to fulfill the consumption needs for domestic and export coal markets. The scope of this paper is covering an analysis on several aspects of Indonesian coal industry which includes an analysis of national coal industry and coal current market conditions in Indonesia and global market. It also analyzes several business aspects of national coal sector comprises legal aspects of Indonesian mining laws; management aspects; technical aspects of production in coal mining operations; and marketing aspects of Indonesian coal business. Through the analysis of those above mentioned aspects, the competitive advantage of Indonesia coal sector can then be determined. Therefore, Indonesian coal business can be sustained in facing intensed competitions in coal mining commodity businesses. Keywords: Indonesian Coal Sector, Coal Price, Domestic and Export Coal Demand and Supply, Indonesian Mining Laws, etc. I. PENDAHULUAN Batubara sebagai salah satu bahan bakar energi memiliki keunggulan seperti harga yang relatif lebih murah dibandingkan dengan sumber energi terutama dalam penggunaan bahan bakar pembangkit listrik dan ketersediaan yang cukup besar. Menurut Menteri Negara BUMN Dahlan Iskan, batubara memiliki efisiensi tertinggi jika dibandingkan dengan bahan bakar lainnya. Pada tahun 2010, investasi dan harga batubara paling murah dengan perkiraan harga Rp. 500 atau Rp. 600 per KWh. Sedangkan posisi kedua ditempati oleh Pembangkit Listrik Tenaga Air (PLTA). PLN membeli listrik dari Pembangkit Listrik Mikrohidro (PLTMH) dengan kisaran harga Rp. 787 per KWh. Selanjutnya adalah bahan bakar gas dengan kisaran harga Rp. 900 per KWh; bahan bakar BBM dengan kisaran harga sekitar Rp. 1.800 per KWh; dan Pembangkit Listrik Tenaga Matahari (PLTM) yang sama halnya dengan Pembangkit Listrik Tenaga Surya (PLTS) memiliki kisaran harga Rp. 2.500 hingga Rp. 3.000 per KWh. Indonesia pada tahun 2012 merupakan salah satu pemain besar dalam industri pertambangan dunia dengan tingkat produksi yang cukup tinggi untuk bahan galian mineral batubara, tembaga, emas, timah dan nikel. Indonesia saat ini masih menjadi salah satu pengekspor batubara terbesar dunia disamping Australia, Kolombia, Rusia, dan Afrika Selatan, khususnya, untuk batubara jenis thermal yang digunakan untuk pembangkit listrik. Dalam kurun waktu lima tahun terakhir, Indonesia merupakan salah satu produsen yang secara konsisten menunjukkan peningkatan produksi batubaranya. Menurut riset yang dilakukan oleh Patersons (2012), pada

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

1

ANALISIS POTENSI BATUBARA INDONESIA DALAM MENGHADAPI

PERSAINGAN GLOBAL

Lufina Mahadewi

Hilarius Bambang Winarko

Sampoerna School of Business

ABSTRACT

This paper aims to analyze the competitive advantage of Indonesian coal commodity to fulfill the

consumption needs for domestic and export coal markets. The scope of this paper is covering an analysis

on several aspects of Indonesian coal industry which includes an analysis of national coal industry and

coal current market conditions in Indonesia and global market. It also analyzes several business aspects

of national coal sector comprises legal aspects of Indonesian mining laws; management aspects;

technical aspects of production in coal mining operations; and marketing aspects of Indonesian coal

business. Through the analysis of those above mentioned aspects, the competitive advantage of Indonesia

coal sector can then be determined. Therefore, Indonesian coal business can be sustained in facing

intensed competitions in coal mining commodity businesses.

Keywords: Indonesian Coal Sector, Coal Price, Domestic and Export Coal Demand and Supply,

Indonesian Mining Laws, etc.

I. PENDAHULUAN

Batubara sebagai salah satu bahan bakar energi memiliki keunggulan seperti harga yang relatif

lebih murah dibandingkan dengan sumber energi terutama dalam penggunaan bahan bakar

pembangkit listrik dan ketersediaan yang cukup besar. Menurut Menteri Negara BUMN Dahlan

Iskan, batubara memiliki efisiensi tertinggi jika dibandingkan dengan bahan bakar lainnya. Pada

tahun 2010, investasi dan harga batubara paling murah dengan perkiraan harga Rp. 500 atau Rp.

600 per KWh. Sedangkan posisi kedua ditempati oleh Pembangkit Listrik Tenaga Air (PLTA).

PLN membeli listrik dari Pembangkit Listrik Mikrohidro (PLTMH) dengan kisaran harga Rp.

787 per KWh. Selanjutnya adalah bahan bakar gas dengan kisaran harga Rp. 900 per KWh;

bahan bakar BBM dengan kisaran harga sekitar Rp. 1.800 per KWh; dan Pembangkit Listrik

Tenaga Matahari (PLTM) yang sama halnya dengan Pembangkit Listrik Tenaga Surya (PLTS)

memiliki kisaran harga Rp. 2.500 hingga Rp. 3.000 per KWh.

Indonesia pada tahun 2012 merupakan salah satu pemain besar dalam industri pertambangan

dunia dengan tingkat produksi yang cukup tinggi untuk bahan galian mineral batubara, tembaga,

emas, timah dan nikel. Indonesia saat ini masih menjadi salah satu pengekspor batubara

terbesar dunia disamping Australia, Kolombia, Rusia, dan Afrika Selatan, khususnya, untuk

batubara jenis thermal yang digunakan untuk pembangkit listrik. Dalam kurun waktu lima tahun

terakhir, Indonesia merupakan salah satu produsen yang secara konsisten menunjukkan

peningkatan produksi batubaranya. Menurut riset yang dilakukan oleh Patersons (2012), pada

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

2

tahun 2010 tingkat produksi batubara di Indonesia mencapai 300 Juta Ton dengan pertumbuhan

15% per tahun dari tahun sebelumnya. Asosiasi Pertambangan Batubara Indonesia juga mencatat

bahwa pada tahun 2009 produksi batubara meningkat sebesar 14,8% dari 238 juta ton menjadi

325 juta ton pada tahun 2010.

Negara tujuan ekspor batubara Indonesia yang terbesar adalah China, Korea selatan, India,

Jepang, dan Taiwan. China dan India menjadi tujuan ekspor utama dikarenakan pertumbuhan

permintaan energi dari kedua negara tersebut signifikan. Nilai ekspor batubara Indonesia

meningkat 15,22% dari 230 juta ton pada tahun 2009 menjadi sekitar 265 juta ton pada tahun

2010. Disamping pasar ekspor, penjualan domestik meningkat 13,21% dari 53 juta ton pada

tahun 2009 menjadi sekitar 60 juta ton pada tahun 2010. Sebesar 72% dari total produksi

batubara Indonesia dijual ke pasar ekspor dan sisanya digunakan untuk memenuhi kebutuhan

dalam negeri (domestik).

Dalam hal sumber daya dan cadangan mineral batubara, Indonesia memiliki ketersediaan yang

besar terutama berasal dari Kalimantan dan Sumatera. Sedangkan daerah lainnya seperti

misalnya Jawa dan Sulawesi, jumlahnya relatif lebih kecil. Sebagai gambaran, sumber daya dan

cadangan batubara di Indonesia dapat dilihat pada peta di bawah ini:

Gambar 1. Peta Sumber Daya dan Cadangan Batubara di Indonesia

Total Sumber Daya: 104,82 b.t (Milyar Ton)

Lignite : 20% Subituminous : 66%

Bituminous: 14%

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

3

Sumber: Indonesia Coal Mining Outlook, Bob Kamandanu (14 April 2011)

Sumber daya dan cadangan yang melimpah tersebut menjadikan sektor batubara di Indonesia

memiliki potensi yang cukup besar untuk memenuhi kebutuhan pasar domestik maupun ekspor.

Sektor batubara merupakan sektor yang prospektif dan potensial untuk dikembangkan sebab

didukung oleh potensi permintaan yang cenderung meningkat dari sektor industri

ketenagalistrikan, khususnya untuk pembangkit tenaga listrik dan sektor manufaktur.

Struktur biaya yang paling besar dalam industri pembangkit tenaga listrik adalah bahan bakar.

Dengan adanya perkembangan harga minyak yang cenderung fluktuatif, batubara menjadi

alternatif bahan bakar yang relatif lebih stabil untuk pembangkit tenaga listrik dibandingkan

BBM. Pemerintah secara intensif mendorong pemanfaatan batubara dan gas untuk menekan

biaya produksi di sektor industri kelistrikan di Indonesia. Selain sektor ketenagalistrikan,

batubara juga dapat dimanfaatkan sebagai bahan bakar pada industri semen, pulp and paper, dan

tekstil.

Menurut Direktorat Jenderal Ketenagalistrikan, Pemerintah tengah melaksanakan program

percepatan pembangunan pembangkit 10.000 MW tahap I dan rencana ke depan juga berlanjut

dengan program percepatan pembangunan pembangkit 10.000 MW tahap II. Untuk mendukung

program ini, Direktorat Jenderal Ketenagalistrikan dalam Master Plan Pembangunan

Ketenagalistrikan 2010-2014 akan mengembangkan PLTU (Pembangkit Listrik Tenaga Uap)

batubara berskala kecil sebagai salah satu alternatif menggantikan pembangkit listrik yang

menggunakan BBM pada sistem skala kecil guna menekan biaya operasional sistem kelistrikan.

Pemanfaatan PLTU batubara berskala kecil bertujuan untuk menggantikan peran sebagian PLTD

(Pembangkit Listrik Tenaga Diesel) yang digunakan oleh sistem kelistrikan di luar area Jawa-

Madura-Bali.

Peran industri batubara yang besar dalam program percepatan industri ketenagalistrikan di

Indonesia menunjukkan bahwa komoditas batubara masih sangat dibutuhkan oleh pasar

domestik. Hal ini juga didukung oleh data pertumbuhan penjualan batubara di pasar domestik

yang meningkat 13,8% per tahun sejak tahun 1996-2010 (Asosiasi Pertambangan Batubara

Indonesia, 2011).

Dalam rangka mendukung pemenuhan kebutuhan batubara domestik di masa mendatang,

Pemerintah telah mengeluarkan ketentuan Domestic Market Obligation (DMO) mengenai

transfer kuota kewajiban pasok dalam negeri. Sesuai Peraturan Menteri ESDM Nomer 34 Tahun

2009 tentang Pengutamaan Pemasokan Kebutuhan Mineral dan Batubara untuk Kepentingan

Dalam Negeri tertanggal 31 Desember 2009, produsen yang tidak memenuhi DMO akan

dikenakan sanksi berupa pemotongan produksi 50 persen di tahun berikutnya. Peraturan Menteri

ini kemudian diperkuat dalam Keputusan Menteri ESDM No. 2360K/30/MEM/2010 mengenai

Penetapan Kebutuhan dan Persentase Minimal Penjualan Batubara untuk Kepentingan Dalam

Negeri Tahun 2011 tanggal 31 Agustus 2010.

Menurut data Dirjen Mineral dan Batubara Kementerian ESDM (2012), perkiraan kebutuhan

batubara di pasar domestik tahun 2011 mencapai 78,97 juta ton, sedangkan produksi ditargetkan

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

4

326,65 juta ton, sehingga angka DMO 2011 bisa mencapai 24,17%. Ketetapan DMO ini berada

dalam kisaran 20%-30% dari total produksi batubara nasional.

Saat ini kebutuhan pasar ekspor batubara juga memiliki peluang yang besar. Asosiasi

Pertambangan Batubara Indonesia (2012) memperkirakan ekspor batubara ke China dan India

hingga akhir tahun 2012 dapat mencapai 80 juta ton. Batubara untuk pasar ekspor dibutuhkan

untuk memenuhi suplai bahan bakar PLTU. Menurut Ketua APBI Bob Kamandanu dalam

Konferensi Pengusaha Pertambangan Minerba di Jakarta, China dan India masih menjadi dua

negara tujuan ekspor terbesar untuk Indonesia. Pada tahun 2011, China mengimpor 64,69 juta

ton batu bara dari Indonesia senilai USD 845,42 juta, naik 18,1% dibanding tahun sebelumnya

sebesar 54,77 juta ton. Sementara itu, India membutuhkan pasokan batubara untuk memenuhi

kebutuhan sejumlah pembangkit baru senilai USD 36 juta. India berencana mengimpor 118 juta

ton batubara yang dominan akan dibeli dari Indonesia. Pemerintah India telah mentenderkan

Ultra Mega Power Project (UMPP) 9X4.000 MW PLTU di mana setiap 4.000 MW UMPP

membutuhkan 15 juta ton batubara per tahunnya. Gambaran kebutuhan batubara di atas

menunjukkan bahwa prospek batubara baik pasar domestik maupun pasar ekspor cukup baik.

Tulisan dalam makalah ini bertujuan untuk menganalisis potensi produk batubara nasional dalam

memenuhi konsumsi pasar domestik maupun menghadapi persaingan global. Ruang lingkup

pembahasan pada tulisan ini meliputi tinjauan dari aspek industri batubara, yang mencakup

gambaran industri batubara nasional serta kondisi pasar batubara Indonesia. Selain itu, juga

dilakukan pembahasan terhadap profil bisnis perusahaan batubara Indonesia ditinjau dari aspek

legal atau hukum; aspek manajemen; aspek teknis produksi dalam kegiatan operasional

pertambangan batubara, proses produksi batubara, kualitas batubara, dan pengangkutan batubara;

serta aspek pemasaran bisnis batubara nasional. Berdasarkan analisis aspek industri batubara

maupun aspek bisnis batubara, maka dapat dianalisis keunggulan bersaing industri batubara

menggunakan analisis SWOT dalam menghadapi persaingan bisnis di pasar domestik maupun

global.

II. INDUSTRI BATUBARA NASIONAL

Dilihat dari aspek sistem operasi produksinya, perusahaan-perusahan yang tergabung dalam

industri batubara nasional secara garis besar dapat dikelompokkan menjadi 4 jenis, yaitu:

1. Perusahaan batubara BUMN

2. Perusahaan yang dibentuk berdasarkan Perjanjian Karya Pengusahaan Pertambangan Batubara

(PKP2B, Coal Contract of Work/CCow) yang terbagi menjadi 3 generasi

3. Perusahaan yang memiliki Kuasa Penambangan (KP)

4. Perusahaan yang berskala kecil dan dibentuk dari KUD (Koperasi Unit Desa)

Dengan mengacu kepada UU No. 4 tahun 2009, maka kontrak PKP2B dan KP terus

berkembang. UU ini menetapkan adanya Wilayah Pertambangan (WP) yang dibagi menjadi 3

jenis wilayah pengusahaan mineral dan batubara (minerba), yaitu:

1. Wilayah Usaha Pertambangan (WUP)

2. Wilayah Pertambangan Rakyat (WPR)

3. Wilayah Usaha Pertambangan Khusus (WUPK)

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

5

Disamping itu, UU ini juga menetapkan izin pengusahaan penambangan, yaitu:

1. Izin Usaha Pertambangan (IUP), yang terbagi menjadi dua, yaitu: IUP Eksplorasi dan IUP

Operasi Produksi.

2. Izin Pertambangan Rakyat (IPR)

3. Izin Usaha Pertambangan Khusus (IUPK)

Menurut data Asosiasi Pertambangan Batubara Indonesia (2010), saat ini tercatat ada 1

perusahaan batubara BUMN, yaitu PT Tambang Batubara Bukit Asam (Persero) dan 76

perusahaan yang berdiri berdasarkan kontrak PKP2B. Dengan diberlakukannya undang-undang

otonomi daerah pada tahun 1999, maka tambang yang memiliki KP (Kuasa Pertambangan) saat

ini jumlahnya meningkat secara drastis, yaitu lebih dari 2.500 perusahaan di mana 900

perusahaan di antaranya sudah sesuai dengan prosedur IUP.

Tabel 1. Jumlah Tambang Batubara

Berdasarkan Sistem Operasi Produksi

Sumber: Presentasi ICMA pada CCD Seminar 2010

Secara umum, struktur industri batubara nasional dapat digambarkan seperti di bawah ini:

Gambar 2. Struktur Industri Batubara Nasional

Mengingat berlimpahnya ketersediaan sumber daya alam dan tingkat kesulitan penambangannya,

saat ini fokus utama industri batubara Indonesia masih terletak pada sektor industri hulu, di mana

kegiatan utamanya adalah di bidang pencarian cadangan batubara (eksplorasi) dan penggalian

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

6

batubara yang dianggap layak diusahakan secara ekonomis (eksploitasi). Namun demikian ada

kecenderungan fokus utama ini sudah mulai bergeser dan terintegrasi ke arah hilir dengan

kegiatan bisnis yang membutuhkan tingkat investasi dan teknologi yang relatif tidak terlalu

kompleks (lihat Gambar 2).

Menurut data yang diperoleh dari Indonesian Commercial Newsletter (ICN, 2010), tercatat

sebanyak 116 perusahaan kontraktor penambangan batubara yang mengerjakan kontrak

penambangan (contracting service) kepada 60 perusahaan yang memiliki konsesi pertambangan

batubara di Indonesia. Munculnya kontraktor-kontraktor baru ini terjadi karena kebanyakan

pemilik konsesi pertambangan baru tidak memiliki pengalaman dan ketersediaan peralatan berat

yang memadai. Sebagai alternatif mereka mendirikan anak-anak perusahaan ataupun

memperkerjakan perusahaan kontraktor jasa pertambangan yang berpengalaman, seperti

misalnya: PT. Bukit Makmur Utama Mandiri (BUMA), PT. Pama Persada Nusantara (United

Tractors), PT. Dharma Henwa, Tbk dan Thiess Contractors, yang memiliki keahlian dalam

pengelolaan penggalian (eksploitasi) batubara.

Dalam rangka melakukan diversifikasi usaha dan meningkatkan efisiensi operasional

perusahaan, beberapa pemilik konsesi pertambangan juga melakukan integrasi vertikal ke sektor

industri antara dan selanjutnya industri hilir. Misalnya, PT. Adaro, mendirikan anak-anak

perusahaan: PT. Sapta Indah Sejati yang bergerak di bidang penggalian batubara, PT. Maritim

Barito Perkasa yang bergerak di bidang transportasi tongkang (barging), PT. Sarana Daya

Mandiri yang bergerak di bidang pengerukan (dredging), PT. Indonesian Bulk Terminal yang

bergerak di bidang terminal batubara dan PT. Coaltrade Service International yang bergerak di

bidang perdagangan batubara.

Saat ini hanya PT. Tambang Batubara Bukit Asam (PTBA) yang memiliki sarana transportasi

sendiri dengan menggunakan jalur kereta sampai dengan pelabuhan batubara yang dimiliknya

sendiri di Sumatera, yaitu: Pelabuhan Kertapati, Tarahan dan Teluk Bayur, sehingga efisiensi

pengangkutannya menjadi lebih baik. Namun infrastruktur batubara di Kalimantan relatif belum

memadai disbanding di Sumatera, karena pengangkutan batubara masih menggunakan jalur air

dengan menggunakan tongkang (barge) melewati sungai kemudian dipindahkan lagi ke kapal

batubara lepas di laut lepas (trans-shipment) yang berdampak kepada inefisiensi operasional

transportasi. Hal ini mendorong perusahaan-perusahaan batubara di Kalimantan, seperti

misalnya: KPC, Arutmin, Adaro, Indominco, dsb mengelola sendiri penggunaan fasilitas

penimbunan dan pengangkutan batubara terapung skala besar (mega float) atau pusher barge

sampai dengan memiliki pelabuhan batubara sendiri (lihat Tabel 2).

Tabel 2. Pelabuhan-Pelabuhan Batubara di Indonesia

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

7

Integrasi vertikal ke arah hilir yang memerlukan investasi dan teknologi yang lebih besar dan

kompleks telah dilakukan oleh perusahaan raksasa batubara nasional PTBA, dengan membuka

unit pembangkit listrik bertenaga uap di Banko, Tanjung Enim. PTBA mendirikan anak

perusahaan PT. Huadian Bukit Asam Power yang merupakan perusahaan kerjasama antara

PTBA dan China Huadian Hongkong Company Limited. Selain untuk kebutuhan energi

pembangkit listrik seiring diluncurkannya program percepatan kelistrikan 10.000 MW, menurut

prediksi kebutuhan domestik batubara juga didominasi oleh industri semen, baja dan lainnya

(Seminar APEC Fukuoka, 2010).

Fenomena integrasi vertikal struktur industri batubara nasional ke depan diprediksi akan

meramaikan dinamika industri pertambangan batubara nasional dengan alasan efisiensi

operasional dan meningkatkan daya saing perusahaan yang dilakukan dengan mekanisme merger

dan akusisi. Sebagai contohnya, perusahaan kontraktor pertambangan batubara seperti misalnya

PT. United Tractors, Tbk. melakukan investasi yang tidak sedikit (USD 51 juta) untuk

mengakuisisi perusahaan yang memiliki konsesi pertambangan, PT. Borneo Berkat Makmur,

pemegang kepemilikan 60% PT. Piranti Jaya (Bisnis Indonesia, 13 Agustus 2012).

Bertumbuhnya sektor industri antara batubara dapat didorong misalnya melalui mekanisme

kebijakan Pemerintah melalui peninjauan kembali terhadap UU Minerba yang baru. Seperti

misalnya di bidang pengolahaan batubara, mulai dari pengolahan briket batubara, pencairan

batubara dan gasifikasi batubara. Walaupun UU ini sudah mewajibkan pengembang tambang

batubara untuk meningkatkan nilai tambah hasil pertambangan di dalam negeri (Pasal 103, ayat

1), dalam hal ini adalah kewajiban membangun fasilitas pengolahan dan pemurnian hasil

tambang, namun realisasinya belum signifikan. UU ini juga belum mengatur kewajiban untuk

membangun fasilitas preparasi batubara (coal preparation plant). Pada akhirnya UU ini ke depan

diharapkan mampu menstimulasi peningkatan daya saing industri melalui diversifikasi produk-

produk batubara nasional, baik dalam pemenuhan kebutuhan domestik maupun ekspansi pasar

ekspor yang baru.

III. Analisis Pasar Batubara Nasional

Supply and Demand

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

8

Produksi nasional batubara pada tahun 2012 diperkirakan naik sebesar 7%-10% dibandingkan

tahun 2011. Kementerian Energi mencatat realisasi produksi batubara semester I tahun 2012

adalah sebesar 184 juta ton, setara 54% dari target produksi tahun ini yaitu 340 juta ton. Jumlah

ini naik 5% dibanding semester I tahun 2011.

Indonesia merupakan pengekspor batu bara terbesar kedua setelah Australia. Pada tahun 2011,

Indonesia memasok 30% dari total ekspor batubara dunia sebesar 910 juta ton. Adapun total

produksi 2011 setara 5% dari total produksi batubara dunia sebesar 6.941 juta ton. Menurut data

Direktorat Jenderal Mineral Batubara, dari total produksi batubara pada tahun 2011 sebesar 77%

diserap pasar ekspor. Namun jika dilihat dari posisi permintaan, pada semester I tahun 2012

terjadi penurunan permintaan ekspor dari Asia Pasifik dan Eropa. Menurut Direktur Batubara

Kementerian Energi, Edi Prasodjo, total ekspor batubara pada semester I tahun 2012 turun 19%

menjadi 137 juta ton akibat pengurangan permintaan ekspor dari kawasan Asia Pasifik dan

Eropa.

Beberapa faktor yang dapat menyebabkan terjadinya penurunan permintaan batubara Indonesia

antara lain adalah sebagai berikut:

a. Adanya krisis ekonomi yang tejadi di pasar Eropa dan AS. Permintaan batubara dari pabrik

baja di Eropa turun secara drastis, yang mengakibatkan menurunnya harga patokan batubara

jenis kalori tinggi hampir sebesar 30% selama tahun 2011 yang secara langsung

mempengaruhi patokan harga batubara thermal. Krisis ekonomi global yang mempengaruhi

permintaan dari konsumen batubara di dunia dapat berpengaruh pada kinerja penjualan

perusahaan batubara di Indonesia.

b. Meningkatnya pasokan batubara dari pasar Atlantik, khususnya AS karena adanya penemuan

teknologi untuk mengeksploitasi Shale Gas. Menurut Wakil Direktur Utama Indika Energy,

Wishnu Wardhana, selain karena krisis ekonomi terdapat ancaman lainnya yang datang dari

energi alternatif dalam bentuk Shale Gas, dimana harga gas tersebut saat ini sangat murah

yaitu sebesar USD 2-3 per MMBtu. Hal tersebut menyebabkan jatuhnya harga komoditas

batubara di AS, sehingga harga batubara Amerika relatif kompetitif terhadap harga batubara

Indonesia. Perusahaan pelayaran besar di Tokyo, Daiichi Chuo Kisen Kaisha memperkirakan

terjadinya ekspor dalam jumlah besar dari AS dengan penemuan teknologi Shale Gas.

Menurut Simmons & Co. International, pengembangan sumber daya dan cadangan Shale Gas

di AS akan mengurangi ketergantungan AS terhadap batubara sebagai bahan bakar

pembangkit lisrik sekaligus membuka peluang untuk mengekspor batubara ke pasar Asia.

Departemen Energi AS memproyeksikan pangsa pasar batubara sebagai pembangkit listrik

akan turun menjadi 43,5% di tahun 2012 dari 44,9% di tahun 2011.

c. Rusia merencanakan penambahan ekspor batubaranya sebesar 85 juta MT (Metric Tonne)

dalam kurun waktu 10-15 tahun (atau sampai dengan 2030) termasuk 14,9 juta MT ke China.

Sebagai perbandingan, Rusia telah mengekspor batubara sebesar 32 juta MT ke India,

Taiwan, Korea Selatan, Jepang, dan China pada tahun 2011. Rusia juga telah menganggarkan

USD 120 milyar guna mengembangkan industri batubaranya (Bloomberg, 2012).

d. China diperkirakan akan terus melakukan impor batubara dalam jumlah besar untuk

memenuhi kebutuhan domestiknya, namun dengan pertimbangan tingkat harga yang lebih

rendah. Kebutuhan batubara di China rata-rata dipenuhi oleh Indonesia, namun dengan

melimpahnya pasokan dari AS, kebutuhan batubara di China dapat dipenuhi dari kelebihan

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

9

pasokan pasar AS. Menurut APBI (Asosiasi Pertambangan Batubara Indonesia), negara-

negara Amerika Utara pada tahun 2009 memasok batubara ke China sebesar 59,6 juta ton.

Namun pada tahun 2011, pasokan batubara melejit menjadi 107 juta ton, sementara rata-rata

kenaikan ekspor ke China sekitar 25% per tahun-nya.

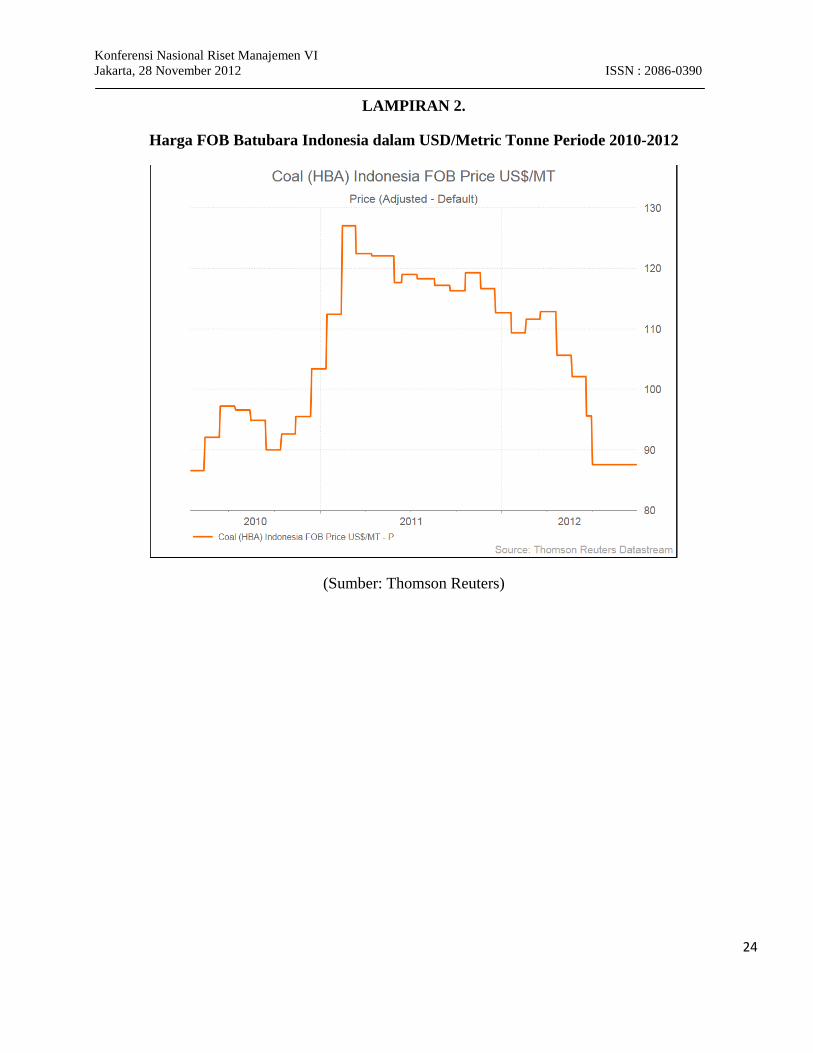

e. Kombinasi antara permintaan batubara yang menurun dengan produksi yang tinggi

menyebabkan turunnya harga batubara. Harga batubara berdasarkan Indeks Batubara

Newcastle pada akhir 30 Agustus 2012 turun sampai dengan 21% dan mencapai hingga USD

80-an per ton. Menurut Supriatna Sahala, Direktur Eksekutif APBI, harga batubara

berpeluang turun terus hingga akhir tahun ini. Penyebabnya adalah pasokan batubara

berlimpah, sementara permintaan menurun (Lihat Lampiran 1 - Newcastle Thermal Coal

Index Periode Juli-September 2012 dan Lampiran 2 - Harga FOB Batubara Indonesia dalam

USD/Metric Tonne Periode 2010-2012).

Dalam hal biaya produksi, pada tahun 2012 kecenderungan biaya operasional meningkat

disebabkan oleh peningkatan harga bahan bakar minyak, disamping itu rata-rata stripping ratio

juga meningkat terutama untuk penggalian tambang-tambang tua. Menurut laporan kinerja dari

PT. Adaro Tbk pada semester I tahun 2012, terjadi peningkatan biaya yang sebagian besar

disebabkan oleh rencana rasio nisbah kupas (stripping ratio) yang lebih tinggi, jarak angkut

lapisan penutup yang lebih jauh dan naiknya biaya bahan bakar. Selain itu, jarak antara muka

tambang (pit) ke pelabuhan secara bertahap meningkat seiring dengan pergerakan areal

pertambangan ke pedalaman untuk mengambil manfaat dari limpahan cadangan yang pada

akhirnya akan meningkatkan ketergantungan pemilik perusahaan tambang kepada kontraktor

tambang yang memiliki keahlian dalam layanan transportasi dari muka tambang ke pelabuhan.

Perluasan areal pertambangan menuntut penambahan sarana armada produksi batubara.

Keterbatasan sumber daya manusia, sarana transportasi pengangkutan batubara, serta operasional

penambangan yang memiliki tingkat kesulitan lebih tinggi menyebabkan perusahaan kontraktor

tambang yang melakukan konstruksi dan pengangkutan tambang memiliki daya tawar harga

(pricing power) yang relatif lebih besar. Hal ini menyebabkan peningkatan biaya operasional

pertambangan.

Namun demikian terdapat beberapa hal yang mendukung kinerja pasar batubara nasional, yaitu

antara lain:

a. Isu geopolitik di Timur Tengah yang terjadi di AS dan Eropa terhadap ancaman nuklir Iran

telah menimbulkan kekhawatiran mengenai terjadinya embargo minyak atau sanksi lainnya

yang dapat meningkatkan harga minyak global. Bila hal tersebut terjadi, dikhawatirkan harga

minyak dapat menembus kisaran harga USD 100 per barrel. Hal tersebut dapat menciptakan

peluang bagi pemain industri batubara Indonesia untuk meningkatkan eskpor batubara.

b. Menurut Chief of Economist Bank Mandiri (2012), pertumbuhan konsumsi domestik batubara

diproyeksikan hingga tahun 2014 tumbuh 13,3% (CAGR) mencapai 104 juta ton. Hal

tersebut dapat tercapai jika pelaksanaan proyek PLTU (10.000 MW tahap I dan II) milik

PLN dan IPP (Independent Power Producers) dapat lebih cepat diwujudkan. Sedangkan

untuk tahun 2012, kebutuhan batubara domestik diperkirakan mencapai 8 juta ton guna

penambahan daya sekitar 2.305 MW dari proyek 10.000 MW tahap I. Sedangkan di tahun

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

10

2014-2015 kebutuhan batubara diprediksi mencapai 6 juta ton guna konsumsi sebesar 1.710

MW.

c. Pemulihan di pasar valuta asing dengan berkurangnya dominasi dollar AS terhadap mata uang

lainnya di tingkat global dapat menjadi penggerak bagi daya beli industri batubara. Menurut

Analis Pasar Fisik Komoditas Soe Gee Futures Renji Bestari, berkurangnya kenaikan harga

batubara menunjukkan adanya pemulihan pasar valuta asing. Melemahnya nilai dollar AS

memberikan pengaruh positif bagi mata uang di negara berkembang seperti misalnya India

dan China. Diprediksi pelemahan nilai tukar dollar AS akan menguntungkan valuta lokal

5%-7% sehingga daya beli batubara dapat kembali terangkat (Kontan, 2012).

d. Pembatasan ekspor batubara oleh Afrika Selatan untuk melindung konsumsi domestiknya

berpotensi memberikan peluang lebih besar bagi peningkatan ekspor batubara Indonesia.

e. China masih menjadi katalisator bagi industri batubara dimana pergerakan pasar batubara

China menentukan keseimbangan pasar global batubara, terutama dalam hal kesinambungan

permintaan dan penawaran pasar batubara dunia. Hal ini disebabkan oleh adanya beberapa

faktor:

Krisis yang terjadi di Eropa relatif tidak mempengaruhi secara signifikan pelemahan GDP

China. Kemungkinan China akan memulai liberalisasi tarif listrik bila ancaman inflasi

telah mereda. CPI (Consumer Price Index) pada bulan Agustus 2012 turun menjadi 2%

dibandingkan tingkat inflasi pada Januari 2012 sebesar 4,58% (Inflation.Eu).

Menurut data bea cukai Beijing bulan Juli 2012, ekspor batubara Australia ke China

hingga Juli naik 11% menjadi 31,44 juta ton. Sedangkan ekspor batubara dari Indonesia

naik 27% menjadi 37,8 juta ton. Dari total produksi di Indonesia, 36% diantaranya diserap

oleh pasar di China. Sampai dengan Juli 2012, pembelian batubara China naik 52%

sebanyak 133 juta ton (Kontan, 2012). Gambaran pertumbuhan tahunan pasar domestik di

China dapat dilihat di Lampiran 3 (Permintaan Domestik Batubara di China Periode 2008-

2012).

Pada semester pertama 2012, rata-rata on-grid tarif listrik tenaga batubara di China

adalah RMB 376,35 per MWh, meningkat sebesar RMB 34,08 per MWh dibandingkan

dengan periode yang sama pada tahun 2011 (China Power International Development

Limited, Interim Report 2012). Hal tersebut dapat meningkatkan nilai ekspor batubara

Indonesia oleh produsen listrik independen atau Independent Power Producers di China.

Batubara impor China dari Afrika Selatan melonjak signifikan sebesar 89% pada tahun

2011 hingga mencapai 13,3 MT (Metric Tonne) melebihi permintaan impor dari India.

Menurut data Global Market Research dari Bank Commonwealth, dari periode 9 April

sampai dengan 25 Juni 2012, harga Qinhuangdao batubara thermal telah jatuh sebanyak

14% menjadi USD 105,29 per ton. Sedangkan menurut Richards Bay, harga batubara

thermal telah jatuh sebesar 18% menjadi USD 95,75 per ton. Dan menurut Index

Batubara Newcastle, harga batubara thermal turun sebesar 20% menjadi USD 94,78 per

ton. Terlihat bahwa harga batubara thermal Richards Bay dan Newcastel di bawah harga

domestik di Qinhuangdao, hal ini memberikan peluang untuk peningkatan tujuan nilai

ekspor batubara thermal ke China.

f. India memiliki target yang ambisius dalam memenuhi target konsumsi batubara dalam

memenuhi rencana lima tahunan-nya (2012-2017) dimana setiap tahun akan terjadi kenaikan

sebesar 7% hingga kebutuhan batubara mencapai 770 MT pada akhir 2017.

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

11

Kondisi lainnya yang dapat mempengaruhi kinerja industri batubara di Indonesia di pasar ekspor

adalah terselesaikannya pembangunan jalur tol untuk pengangkutan batubara yang

menghubungkan China dan Mongolia. Sehingga mempermudah China mengimpor batubara dari

Mongolia dibandingkan mengimpor dari Indonesia. SouthGobi Resources, perusahaan batubara

Mongolia mencatat bahwa Pemerintah Mongolia secara resmi membuka 8 gerbang jalan tol

khusus untuk tranportasi batubara di perbatasan Shivee Khuren (Mongolia) dan Ceke (China).

Belum lagi adanya pembangunan jalur kereta api yang menghubungkan perbatasan Gashuum

Sukhait (Mongol) dan Ganqimaodao (China) yang diperkirakan selesai pada tahun 2014. Hal

tersebut dikhawatirkan akan menurunkan harga jual batubara di Indonesia karena adanya

penurunan volume impor ke China (Bloomberg Business Week, 2012).

Pemulihan pasar dan perbaikan harga batubara nasional akan dipengaruhi oleh beberapa faktor

sebagai berikut:

a. Harga harus mengalami penstabilan terlebih dahulu sebelum mengalami perbaikan. Pemulihan

harga dapat dilakukan apabila harga batubara telah mendekati biaya produksi rata-rata

(berdasarkan Index NEWC Forward sebesar USD 90 per ton).

b.Tingkat pasokan batubara harus menyesuaikan tingkat permintaan. Perbaikan harga dapat

terjadi apabila pasokan seimbang dengan permintaan. Penurunan produksi telah terlihat di

Australia dan Indonesia pun diprediksi akan menyusul dalam hal pengurangan tingkat

produksi.

c. Deregulasi sektor pembangkit listrik di India diharapkan dapat meningkatkan permintaan

batubara dari India. Hal tersebut diharapkan dapat membantu perbaikan pasar batubara dari

Indonesia.

d. Stimulus perekonomian di China, AS, dan Eropa diharapkan dapat meningkatkan sentimen di

pasar komoditas mineral.

e. Tingkat sediaan batubara (Inventory Level) di China harus kembali normal sebelum restocking

dimulai menjelang musim dingin.

f. Indeks NEWC Forward menujukkan bahwa ekspektasi pasar ke depan cenderung optimis

(lihat Lampiran IV - Indeks NEWC Forward dalam USD per ton).

IV. ASPEK BISNIS BATUBARA

1. Aspek Legal

Berdasarkan pertimbangan Pemerintah untuk pengelolaan mineral dan batubara secara mandiri,

andal, transparan, berdaya saing, efisien, dan berwawasan lingkungan, guna menjamin

pembangunan nasional secara berkelanjutan, Pemerintah mengeluarkan Undang-Undang No. 4

Tahun 2009 tentang pertambangan mineral dan batubara menggantikan Kuasa Usaha

Pertambangan berupa kontrak kerja yang diatur dalam Undang-Undang No. 11 Tahun 1967. UU

baru tentang pertambangan mineral dan batubara ini mengatur pemberian perijinan

pertambangan yang lebih transparan dimana keterlibatan Pemerintah Daerah, Propinsi, dan Pusat

sangat erat dalam proses perijinan. Hal tersebut untuk menjawab tantangan utama dalam

pertambangan mineral dan batubara dimana otonomi daerah, demokratisasi, tuntutan

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

12

peningkatan peran swasta dan masyarakat masih menjadi isu utama dalam industri batubara

nasional.

Dalam Undang-Undang No. 4 Tahun 2009 diatur mengenai kepastian investasi dalam industri

pertambangan di Indonesia terutama bagi investor asing. Dengan UU tersebut, diatur pembagian

proporsi yang jelas antara kepentingan lokal dan asing serta jaminan manfaat ekonomi dan sosial

yang sebesar-besarnya bagi kesejahteraan masyarakat Indonesia. Pemerintah pusat terlibat secara

aktif dalam pengembangan, kontrol, evaluasi maupun dalam mengatasi konflik dalam sektor

batubara. Pemerintah pusat dapat menentukan area pertambangan yang dapat dibuka guna

mengurangi kemungkinan adanya tumpang tindih lahan dengan areal kehutanan, perkebunan,

areal pertambangan lainnya yang menghambat kegiatan operasi penambangan.

UU ini juga mengatur ketentuan kewajiban memasok batubara untuk kebutuhan dalam negeri

oleh pemegang izin usaha pertambangan (IUP) batubara melalui pemberlakuan DMO (Domestic

Market Obligation). Selain itu, pemegang izin penambangan wajib menunjukan komitmennya

dalam kegiatan operasional penambangan dengan melakukan usaha penambangan sendiri tanpa

memberikan subkontrak kepada pihak ketiga. Apabila subkontrak diperlukan maka prioritas

harus diberikan kepada perusahaan Indonesia.

Isu-isu terkait dari aspek legal pada sektor pertambangan batubara adalah

a. Tumpang tindih peraturan tambang

Menurut Dirjen Mineral dan Batubara Kementerian Energi dan Sumber Daya Mineral

(ESDM), Thamrin Sihite (2012), tumpang tindih merupakan permasalahan pertambangan

yang dapat menghambat produksi. Salah satu jenis tumpang tindih pertambangan adalah

aturan tumpang tindih yang sama dengan komoditas, yang menghambat perusahaan tambang

untuk mendapat predikat clean and clear (CNC) dari Pemerintah. Untuk mendapat CNC

komoditas barang tambang yang berada di satu wilayah harus dimiliki oleh perusahaan yang

berbeda. Selain itu, tumpang tindih kewenangan terjadi bila tidak adanya kesepakatan antara

kedua Pemerintah Daerah yang terlibat dalam satu lokasi tambang yang terletak di perbatasan.

Aturan lain yang juga tumpang tindih adalah permasalahan seputar laporan eksplorasi, laporan

studi kelayakan dan persetujuan dokumen lingkungan.

Sebelum pemberlakuan UU No. 4 tahun 2009, berdasarkan peraturan otonomi daerah,

Pemerintah Daerah dapat menerbitkan izin pertambangan sesuai dengan kewenangannya

sehingga hal ini menyebabkan terjadinya tumpang tindih persepsi mengenai pemegang izin

yang berwenang atas perjanjian kontrak karya lama yang masih berlaku.

b. Kebijakan DMO

Kewajiban DMO dalam hal pengaturan pasokan batubara belum diatur dalam suatu regulasi

yang jelas dan masih berupa kebijakan saja, sehingga tidak ada kepastian mengenai prosentase

produksi yang wajib dipasok untuk kebutuhan lokal. Keengganan pihak industri batubara

dalam melaporkan tingkat produksinya juga menyebabkan kebijakan DMO belum dapat

diterapkan sepenuhnya. Hal tersebut disebabkan karena permintaan ekspor yang cukup tinggi

dan tingkat harga yang lebih bagus di pasar internasional sehingga produsen lokal cenderung

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

13

menjual ke pasar ekspor. Tingginya harga batubara di pasar internasional menjadi hambatan

implementasi DMO batubara di pasar domestik. Obyek DMO sendiri adalah batubara kualitas

rendah (Low Rank Coal) karena penggunaannya tidak ekonomis di pasar ekspor. Pemerintah

sendiri menargetkan penggunaan LRC dalam proyek pembangkit listrik sebesar 16%-63%

dalam kurun waktu 5 tahun. Menurut Dirjen Minerbapabum, Bambang Setiawan (2010),

program percepatan pembangkit listrik 10.000MW tahap II sebagian akan memanfaatkan

batubara LRC. Namun pada kenyataannya kepastian pendanaan untuk proyek program

percepatan (crash program) pembangkit listrik ini tidak secepat yang diharapkan sehingga

memaksa produsen untuk menjual di pasar ekspor. Permintaan LRC sendiri di pasar ekspor

seperti India cukup besar, karena harga yang ditawarkan lebih murah. Di India, penggunaan

LRC untuk pembangkit listrik telah dicampur dengan batubara berkalori tinggi.

c. Moratorium Kehutanan

Komitmen Pemerintah sejak 2011 dalam konversi kehutanan yang tertuang dalam moratorium

kehutanan untuk menghentikan segala kegiatan konsensi pertambangan baru guna

pengembangan lahan gambut dan area hutan alam. Dengan adanya moratorium tersebut,

Pemerintah tidak akan memberikan izin baru yang berhubungan dengan konversi hutan alam

dan lahan gambut selama dua tahun. Namun moratorium tersebut tidak berlaku untuk

perusahaan yang operasionalnya sudah dimulai sejak berlakunya UU Kehutanan Tahun 2009.

Dampak dari adanya moratorium kehutanan tersebut adalah risiko kehilangan investor asing.

Undang-Undang lainnya yang dapat menghambat investasi pertambangan batubara di

Indonesia adalah UU No. 41 Tahun 2009 yang mengatur izin pinjam pakai kawasan hutan ,

dimana setiap investor wajib mengganti lahan hutan yang digunakan dengan lahan pengganti

yang besarannya dua kali lipat lahan konsesinya.

d. Pengaturan Harga (Indonesian Coal Reference) Peraturan mengenai referensi harga batubara dapat menghambat investasi batubara terutama

untuk beberapa investor seperti China dan India. Penjualan batubara harus mengacu pada

Indonesia Coal Reference Price berdasarkan tolak ukur indeks harga yang mengacu pada

NEX (Newcastle Index), Global Coal, ICI, Platss. Pengaturan ini memberikan dampak

terutama terhadap konsumen batubara Indonesia, dalam hal ini industri pembangkit listrik di

India. Dengan penerapan Indonesia Coal Reference, produsen tidak dapat menerapkan harga

diskon sedangkan industri pembangkit listrik di India, sebab laba operasionalnya salah

satunya ditetapkan berdasarkan harga diskon batubara. Menurut data riset Bank Mandiri

(2011), beberapa proyek pengimpor batubara yang terkena dampaknya adalah:

Reliance Power yang sedang membangun Proyek Ultra Mega.

Power Project (UMPP) Khrisnapatnam yang menutup PLTU-nya pada bulan Juli 2011.

JSW Power yang menghentikan ekspansi 3.200 MW PLTU Ratnagiri.

Tata Power yang mencari dukungan intervensi Pemerintah guna kelangsungan UMPP

Mundra yang berkapasitas 40.000 MW. Proyek ini didanai oleh kreditur internasional

International Finance.

Proyek Kerjasama antara ASEAN Development Bank dan South Korea Exim Bank.

Adani Group dan Lanco Infratech.

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

14

e. Kebijakan Pajak

Sejak pemberlakuan UU No. 34 Tahun 2000, pajak pengambilan bahan galian dari yang

semula hanya dikenakan bagi kendaraan bermotor yang bergerak di jalan umum, juga

dikenakan bagi semua kendaraan yang digerakkan secara mekanik dan dijalankan di semua

jenis jalan darat, termasuk alat-alat berat yang dioperasikan di lokasi pertambangan. Hal

tersebut tentunya akan menambah biaya investasi pertambangan.

Persyaratan legal yang harus dimiliki oleh perusahaan tambang batubara menurut UU

Pertambangan Mineral dan Batubara (Minerba) Tahun 2009 adalah perusahaan wajib memiliki

Izin Usaha Pertambangan (IUP) dari Pemda maupun Pemerintah Pusat atau Kontrak Karya

sebelum diberlakukannya UU Minerba Tahun 2009. Selain itu, perusahaan harus memiliki surat

peruntukan lahan dari Departemen Kehutanan untuk menghindari risiko tumpang tindih lahan,

serta AMDAL (Analisis Dampak Lingkungan Hidup). Apabila kegiatan perusahaan terintegrasi

seperti memiliki pengangkutan tambang sendiri, perusahaan harus memiliki izin pembangunan

terminal batubara untuk pembangunan terminal batubara atau izin pembangunan dengan sistem

conveyor. Jika perusahaan mengelola dermaga sendiri untuk pengangkutan batubaranya, maka

perusahaan juga harus memiliki izin pengelolaan dermaga.

Sedangkan persyaratan legal yang harus dimiliki oleh kontraktor tambang adalah memiliki surat

izin usaha Jasa Pertambangan Mineral, Batubara dan Panas Bumi dari Dirjen Mineral, Batubara

dan Panas Bumi. Syarat lainnya adalah memiliki sertifikat dari ASPINDO (Asosiasi Jasa

Pertambangan Indonesia).

2. Aspek Manajemen

Sektor batubara merupakan sektor yang memiliki risiko bisnis yang relatif tinggi pada kegiatan

eksplorasi penambangan maupun pada tahap eksploitasi dan produksi. Kegiatan eksplorasi

merupakan kegiatan yang membutuhkan biaya modal yang relatif besar dan memiliki risiko yang

cukup tinggi karena pada tahap ini produk yang dihasilkan belum ada dan adanya kemungkinan

bahwa kuantitas serta kualitas dari kandungan bahan tambang batubara tidak sesuai dengan yang

diharapkan. Selain itu, sebagian besar lahan pada kegiatan eksplorasi harus dikembalikan kepada

negara melalui proses pelepasan yang bertahap. Industri batubara merupakan industri yang

bersifat nonrenewable dan membutuhkan modal yang besar untuk pembangunan infrastruktur

dan sarana. Pembangunan infrastruktur tersebut dibutuhkan karena umumnya kegiatan

pertambangan dilaksanakan di daerah yang terpencil dan terbatas sarana dan fasilitas

infrastrukturnya. Seringkali pula, perusahaan harus merubah bentang alam. Risiko lainnya adalah

harga yang fluktuatif dan kecenderungan konsumen untuk membeli dengan harga spot di pasar

berjangka.

Dengan karakteristik tersebut di atas, untuk masuk menjadi pemain baru di dalam industri

batubara, perusahaan diharapkan memiliki memiliki pengalaman manajemen yang cukup

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

15

maupun kompetensi minimal dalam kurun waktu 2-3 tahun. Perusahaan besar seperti Adaro,

secara umum kegiatan usahanya telah terintegrasi dengan memiliki tambang, kontraktor,

pengkapalan, pelabuhan maupun pembangkit listrik sendiri. Keuntungannya adalah kinerja dan

kontinuitas perusahaan lebih terjamin, serta perusahaan dapat melakukan efisiensi biaya.

Pihak bank dalam memberikan bantuan pembiayaan kepada perusahaan batubara rata-rata

mensyaratkan bahwa manajemen perusahaan sebaiknya memiliki pengalaman dan kompetensi di

bidang batubara minimal 3 tahun. Manajemen harus memiliki kemampuan di bidang bisnis

batubara yang memiliki risiko relatif besar dan spesifik, serta mampu membaca kondisi pasar

terkait dengan perubahan harga.

3. Aspek Teknis Produksi

Untuk perusahaan tambang batubara, aspek teknis yang harus diperhatikan adalah:

a. Areal pertambangan harus memiliki sumber daya dan cadangan batubara yang mendekati

dengan estimasi sumber daya dan cadangan pada saat masa eksplorasi. Hal tersebut untuk

menghindari risiko terjadinya cadangan batubara tidak ekonomis sehingga hasil

pertambangan tidak masuk dalam skala ekonomis pembiayaan.

b. Tidak adanya permasalahan tumpang tindih hukum antara areal pertambangan dengan areal

kehutanan. Dengan adanya otonomi daerah, banyak Pemerintah Daerah yang mengeluarkan

izin pertambangan dimana banyak areal pertambangan yang bersinggungan dengan areal

kehutanan. Melalui UU No. 41 Tahun 2009, Pemerintah mengeluarkan peraturan dimana

perusahaan wajib menyediakan lahan hutan yang digunakan dengan lahan pengganti yang

besarannya dua kali lipat yang menjadi lahan konsesinya

c. Kapabilitas dari mesin serta alat berat pendukung pertambangan beserta suku cadang menjadi

hal yang harus diperhatikan. Jenis batubara yang banyak dihasilkan di Indonesia adalah

batubara dengan kualitas rendah (low rank coal) yang memiliki kadar abu dan campuran

yang tinggi. Untuk memisahkan batubara dengan partikel dan campuran lainnya dibutuhkan

pabrik pencucian batubara. Komitmen dari pabrik pencucian batubara dalam hal kehandalan

dan spesifikasi mesin dibutuhkan untuk menjamin bahwa batubara yang dihasilkan memiliki

nilai ekonomis. Selain itu, dibutuhkan excavator untuk penggalian tanah dan batubara,

sedangkan untuk pengangkutan batubara diperlukan kapal tongkang dan tug boat. Kinerja

penjualan batubara tergantung dengan kehandalan jalur transportasi KA untuk

mendistribusikan batubara produksinya.

d. Karena investasi yang dibutuhkan untuk pertambangan batubara besar terutama untuk

pembelian alat berat dan mesin, maka rata-rata perusahaan tambang kecil dan menengah

melakukan outsourcing (subkontraktor) melalui beberapa tahapan dalam kegiatan

pertambangan batubara, seperti misalnya kegiatan transportasi, layanan dengan sistem

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

16

conveyor, kegiatan pengupasan, penggalian, pencucian batubara. Oleh karena itu, perusahaan

subkontraktor yang dipilih harus memiliki pengalaman dan kapabilitas produksi yang baik.

e. Pembangunan infrastruktur harus memenuhi standar kelayakan pembangunan sehingga

apabila terjadi gangguan alam seperti kondisi cuaca karena tingginya curah hujan dapat

menyebabkan areal tambang longsor dan menganggu kegiatan penambangan dan proses

transportasi batubara.

d. Aspek lainnya yang harus diperhatikan antara lain seperti reverse replacement strategy, ease

of mining, penguasaan dan kualitas cadangan, serta diversifikasi produksi atau lokasi

tambang.

Untuk kontraktor tambang batubara, aspek teknis yang perlu mendapatkan perhatian adalah:

a. Kondisi mesin dan alat berat harus memadai dan mendukung untuk kegiatan pertambangan.

b. Manajemen harus memiliki pengalaman dalam mengoperasikan alat berat tambang.

c. Memiliki kualitas hubungan yang baik dengan pemasok alat berat pertambangan misalnya

sebelumnya telah memiliki pengalaman kerjasama sesuai dengan tingkat layanan (service

level) yang mengacu kepada quality standard requirements dalam industri pertambangan

batubara, sehingga perusahaan kontraktor tambang dapat dengan cukup mudah memperoleh

dukungan penyediaan alat berat serta suku cadang yang memadai atau jika akan melakukan

overhaul.

4. Aspek Pemasaran

Kegiatan pemasaran batubara dilakukan melalui dua cara, antara lain menggunakan kontrak

berjangka, dimana terdapat jangka waktu penjualan dan harga jual yang disepakati dalam

perjanjian kontrak. Cara lainnya adalah dengan menggunakan transaksi spot dimana harga jual

batubara berdasarkan dengan harga perdagangan batubara pada saat itu.

Dalam kurun waktu 2010-2011, perusahaan tambang batubara Indonesia secara bertahap

meningkatkan proporsi penjualannya dalam bentuk penjualan spot untuk memanfaatkan potensi

pergerakan harga batubara. Namun pada kondisi pasar saat ini, dimana harga batubara cenderung

turun, strategi tersebut dapat berdampak kepada peningkatan risiko perusahaan terhadap

fluktuasi harga. Selama semester pertama 2012, sebesar 50%-62% penjualan batubara di

Indonesia berdasarkan kontrak harga tetap guna mengurangi risiko volume penjualan.

Penulis mengambil contoh kasus PT. Bukit Asam Tbk (PTBA) sebagai pembahasan aspek

pemasaran guna melihat keterkaitan antara bentuk kontrak penjualan (spot atau berjangka), basis

pemasaran dan penjualan (domestik atau ekspor) terhadap nilai penjualan perusahaan. Menurut

Hananto Budi Laksono, Sekretaris Perusahaan PT. Bukit Asam Tbk (Kontan, 2012), meskipun

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

17

pendapatan PTBA merosot dikarenakan penurunan harga batubara, namun penurunan tersebut

tidak signifikan sebab porsi ekspor batubara PTBA hanya 35% sementara penjualan domestik

mencapai 65% dari total penjualan batubara PTBA. Penurunan harga batubara lebih banyak

berdampak pada penjualan ke pasar ekspor, sebab harga batubara ekspor biasanya diikat melalui

kontrak per tiga bulan dan bila harga terus mengalami perubahan dalam kurun waktu tiga bulan

berturut-turut, maka pembeli berhak meminta revisi harga. Sedangkan untuk penjualan batubara

ke pasar domestik diikat dengan kontrak per satu tahun, sehingga nilai penjualan batubara tidak

terpengaruh dengan fluktuasi harga batubara dalam rentang waktu setahun. Konsumen utama

PTBA adalah PLN dan penjualan batubara ke PLN untuk kualitas 5.000-5.900 kalori per

kilogram mencapai Rp. 825.000 per ton. Oleh karena itu, PTBA akan mencoba memacu

penjualan ke pasar domestik, dimana dari 11% ekspor batubara ke China, 4% di antaranya akan

dialihkan ke pasar domestik. Hal tersebut diperkuat oleh permintaan pasar batubara di China

yang tidak setinggi sebelumnya, dikarenakan pertumbuhan ekonomi di China yang melambat.

Perkembangan pembangunan pembangkit di China melambat seiring dengan melambatnya

pertumbuhan ekonomi di China.

V. ANALISIS SWOT

Berdasarkan analisis industri dan pasar batubara serta analisis beberapa aspek bisnis batubara,

penulis melakukan analisis SWOT untuk melihat kekuatan, kelemahan, peluang, dan ancaman

sektor batubara Indonesia.

Berikut ini adalah analisis SWOT untuk sektor batubara nasional.

1. Kekuatan

a. Indonesia memiliki potensi batubara baik dalam bentuk sumber daya maupun cadangan yang

cukup melimpah. Cadangan batubara Indonesia masih relatif besar dibandingkan dengan

tingkat eksploitasinya yang relatif lebih rendah.

b. Harga batubara Indonesia cukup kompetitif bila dibandingkan harga batubara Australia,

terutama bagi konsumen batubara di wilayah Asia, dikarenakan jarak angkut batubara yang

relatif lebih dekat dari Indonesia ke kawasan Asia.

2. Kelemahan

a. Ketergantungan yang cukup besar terhadap pasar China dan perlambatan ekonomi China dapat

menyebabkan penurunan permintaan batubara dari Indonesia.

b. Perusahaan tambang batubara di Indonesia lebih banyak terikat pada kontrak jangka pendek

(spot price) sehingga lebih rentan terhadap fluktuasi harga batubara.

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

18

c. Masih banyaknya masalah tumpang tindih regulasi dan kewenangan, terutama yang mengatur

peruntukan lahan pertambangan dengan kawasan kehutanan.

3. Peluang

a. Harga bahan bakar minyak dan gas diperkirakan akan terus meningkat seiring dengan

perkembangan isu geopolitik di kawasan Timur Tengah. Hal tersebut dapat mendorong

perbaikan harga batubara nasional.

b. Meningkatnya peluang pasar domestik batubara dengan adanya program percepatan

ketenagalistrikan proyek 10.000 MW tahap I dan tahap II.

4. Ancaman

a. Penemuan teknologi shale gas yang lebih dapat menghasilkan gas unconventional yang lebih

ekonomis dan ramah lingkungan dibandingkan dengan energi batubara.

b. Turunnya pertumbuhan ekonomi seperti China dan India sebagai pengekspor batubara

Indonesia terbesar akibat dampak krisis Eropa.

VI. KESIMPULAN DAN SARAN

1. Kesimpulan

a. Penjualan batubara Indonesia lebih banyak dilakukan ke pasar ekspor dibandingkan dengan pasar

domestik. Negara tujuan utama penjualan ekspor batubara Indonesia adalah China dan India.

Kondisi perekonomian di China dan India saat ini mengalami perlambatan, Hal ini memicu

penurunan harga batubara Indonesia karena faktor supply and demand.

b. Untuk pasar domestik, penjualan batubara nasional dilakukan dengan sistem kontrak jangka

panjang, sedangkan untuk pasar ekspor, penjualan batubara nasional dilakukan dalam bentuk

kontrak jangka pendek (spot prices). Mengingat harga batubara nasional saat ini mengalami

penurunan harga yang signifikan, kontrak jangka pendek dapat berpotensi menurunkan tingkat

penjualan dan keuntungan perusahaan tambang batubara Indonesia.

c. Selama ini fokus utama industri pertambangan batubara Indonesia masih menitikberatkan pada

sektor hulu, sedangkan sektor hilir sudah menunjukkan perkembangan tetapi terjadi kekosongan

di sektor antara. Seperti misalnya pengembangan pabrik pencucian batubara serta pengolahan

batubara cair dan gas, sehingga memberikan nilai tambah produk batubara nasional.

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

19

d. Masalah tumpang tindih regulasi, terutama yang mengatur penguasaan lahan dan kewenangan,

menjadi salah satu faktor yang menghambat perkembangan sektor pertambangan batubara

nasional.

e. Saat ini terjadi ketidakseimbangan dalam hal pasokan batubara yang melebihi permintaannya. Hal

ini memicu penurunan harga batubara nasional, sehingga beberapa perusahaan besar batubara

Indonesia berusaha memangkas belanja modal perusahaannya sampai kondisi harga batubara

menjadi lebih baik.

f. Saat ini jalur pengangkutan batubara melalui jalur kereta api hanya digunakan di Sumatera,

sedangkan di Kalimantan masih menggunakan jalur sungai dan laut. Hal ini mengakibatkan daya

saing yang tidak seimbang dalam hal kecepatan pengiriman, serta biaya operasional.

2. Saran

a. Perusahaan tambang batubara nasional sebaiknya melakukan diversifikasi pasar, tidak hanya

bertumpu pada pasar ekspor di China dan India saja, tetapi melakukan penetrasi kepada pasar

domestik serta pasar ekspor lainnya. Pada kondisi saat ini, perusahaan tambang batubara nasional

harus lebih selektif dalam memilih pelanggan yang potensial guna mengurangi risiko gagal

dalam pemenuhan kewajiban pembayaran.

Sebagai contoh: Berau memiliki fokus penjualan tertinggi ke China yang mencapai 39,5% dari

pendapatan perusahaan pada pertengahan tahun 2012 dan 49% dari total pendapatan tahun 2011.

Meskipun manajemen perusahaan Berau secara aktif berusaha melakukan diversifikasi basis

pelanggan dan melakukan upaya pemasaran ke negara-negara lain seperti misalnya: India dan

Korea, namun karena fokus penjualannya yang tinggi ke China, Berau memiliki risiko yang

tinggi dengan adanya penangguhan kontrak dari pelanggan dari China. Sedangkan Adaro hanya

memiliki eksposur sebesar 8% ke China pada tahun 2011. Perusahaan ini memiliki keragaman

dalam hal basis pelanggan dimana sebanyak 49 pelanggan tersebar di 17 negara dan tidak ada

pelanggan tunggal yang memilki eksposur lebih dari 11%.

b. Batubara yang paling banyak dihasilkan di Indonesia adalah batubara berjenis kalori rendah

(LRC). Guna memberikan nilai tambah produk batubara nasional sehingga memiliki keunggulan

bersaing yang lebih, maka diperlukan dukungan sektor antara (pabrik pencucian batubara,

gasifikasi, dan liquefaction) sehingga mudah diaplikasikan untuk berbagai macam industri

pengguna.

c. Adanya koordinasi dan pengaturan yang jelas antara Pemerintah Pusat, Daerah, dan antara

instansi terkait (Pertambangan, Kehutanan, Pertanian) untuk mengatur masalah tumpang tindih

lahan dan kewenangan, sehingga ada transparansi untuk menciptakan iklim persaingan yang

lebih sehat.

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

20

d. Untuk kondisi pertambangan batubara saat ini, dimana terjadi penurunan harga yang cukup

signifikan, perusahaan tambang batubara nasional harus melakukan efisiensi kinerja operasional

perusahaannya. Seperti misalnya, mengurangi waktu tunggu untuk melakukan overhaul dan

efisiensi dalam belanja modal perusahaan termasuk pemilihan kontraktor pertambangan.

e. Pemerintah sebaiknya melakukan peninjauan untuk mengembangkan jenis infrastruktur

pengangkutan batubara, seperti misalnya pembangunan jalur transportasi dengan rel kereta api di

Kalimantan. Selain untuk jalur batubara, infrastruktur ini bisa digunakan juga untuk pemekaran

industri serta pertumbuhan ekonomi di daerah.

f. Perusahaan sebaiknya menyiapkan rencana antisipatif bila kondisi pasar terus menurun. Langkah-

langkah antisipatif dapat berupa kolaborasi secara berkesinambungan dengan kontraktor-

kontraktor supply chain (pengangkutan, penggalian, dll) dalam mencari upaya peningkatan

produktivitas dan pengurangan biaya operasional, pengaturan kembali rencana penambangan

untuk efisiensi rasio nisbah kupas (stripping ratio), baik untuk jangka waktu pendek dan panjang.

g. Dengan kondisi pasar saat ini, perusahaan tambang batubara nasional sebaiknya fokus pada

pengaturan biaya operasional. Hal-hal yang dapat dilakukan guna efisiensi biaya adalah dengan

mengurangi konsumsi bahan bakar, dengan upaya seperti misalnya melakukan efisiensi pada

pemrosesan batubara di pelabuhan, pemanfaatan tongkang, serta pengontrolan kualitas

pencampuran batubara. Cara lainnya untuk menekan biaya adalah pengurangan peralatan yang

tidak dipergunakan dan pengaturan ulang kegiatan yang tidak berhubungan dengan proyek, serta

melakukan pengaturan ulang rencana peningkatan infrastruktur dan fasilitas penunjang.

h. Industri tambang batubara nasional dapat memanfaatkan peluang untuk melakukan akuisisi

terhadap aset tambang baru guna memperkuat posisi perusahaan bila terjadi market rebound dari

posisi pasar saat ini.

VII. DAFTAR PUSTAKA

Arkhipov, Iya, dan Fedorinova, Yuliya. 24 January 2012. Russia Plans to More Than Double

Coal Exports to Asia by 2030. Bloomberg.com (http://www.bloomberg.com/news/, January

2012).

Business Monitor International. Q3 2012. Indonesia Mining Report Q3 2012 Includes 5-Year

Forecasts to 2016, London.

BMO Capital Market. December 13, 2011. Global Mining Research-Coal Sector, New York.

Case Studies in Sustainable Development in the Coal Industry, Coal Industry Advisory Board

International Energy Agency (CIAB).

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

21

CommonwealthBank. 26 June 2012. Global Markets Research Commodities: Daily Alert,

Australia.

Cooper, Chris, dan Matsuda, Kiyotaka. 25 January 2012. Daiichi Chuo Targets U.S. Coal Export

Boom as It Adds Bulk Ships. Bloomberg.com (http://www.bloomberg.com/sustainability/,

January 2012).

Dewi, Hanum Kusuma Dewi. 8 Oktober 2012. Emiten Tambang Genjot Efisiensi, Bisnis

Indonesia, Jakarta.

Directorate General of Mineral and Coal Energy and Mineral Resources Department. 2011.

Domestic Market Obligation of Coal Policy In Indonesia, Indonesia.

Happy, Anna Marie, dan Choirunnisak, Fauziati. 01 September 2012. Permintaan China

Dongkrak Batubara. Kontan.co.id (http://www.industri.kontan.co.id/news/, September

2012).

http://www.inflation.eu

Husaini, Azis, dan Putri Hasniawati, Amailia. 29 Mei 2012. Harga Batubara Anjlok, PTBA dan

BRAU Merana. Kontan.co.id (http://www.industri.kontan.co.id/news/, Mei 2012).

Kamandanu, Bob. 2011. Indonesia Coal Mining Outlook, presented at The IEA Workshop

“COAL MARKET’S OUTLOOK” (April 2011).

Kementerian Energi dan Sumber Daya Mineral Republik Indonesia. 2009. Master Plan

Pembangunan Ketenagalistrikan 2010 s.d. 2014, Indonesia.

Kementerian Energi dan Sumber Daya Mineral Republik Indonesia. 2010. Perbandingan

Keekonomian Pembangkit Listrik, Indonesia.

Nel. Etienne, Hill, Trevor R. And Goodenough C. October 2004. Global Coal Demand, South

Africa’s Coal Industry and the Richards Bay Coal Terminal, Geography Journal, Vol 89,

pp.292-297.

Office of Chief Economist Mandiri. Volume 19 September 2011. Industry Update-Commodity

Insight, Jakarta.

PT. Bahana Securities Indonesia. September 2012. Coal Update, Jakarta.

PT. Price Waterhouse Coopers Indonesia. 4th Edition April 2012. Mining in Indonesia Investment

and Taxation Guide, Jakarta.

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

22

Rizki, Yanuar, Managing Partner Aspirasi Indonesia Research Institute. 16 Oktober 2012. Senja

Kala Industri Batu Bara. Bisnis Indonesia, Jakarta.

The Coal Resource: A Comprehensive Overview of Coal. World Coal Institute, London.

Tim Laporan Khusus Majalah Tempo. 6-12 Agustus 2012. Raja Batubara Indonesia. Jakarta.

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

23

LAMPIRAN 1.

New Castle Thermal Coal Index Periode Juli – September 2012

(Sumber: Thomson-Reuters)

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

24

LAMPIRAN 2.

Harga FOB Batubara Indonesia dalam USD/Metric Tonne Periode 2010-2012

(Sumber: Thomson Reuters)

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

25

LAMPIRAN 3.

Permintaan Domestik Batubara di China Periode 2008-2012

(Sumber: Thomson Reuters)

Konferensi Nasional Riset Manajemen VI

Jakarta, 28 November 2012 ISSN : 2086-0390

26

LAMPIRAN 4.

Indeks NEWC Forward (USD/Tonne)

(Sumber: Thomson Reuters)

Related Documents